TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli

Madya pada Program Studi Komputerisasi Akuntansi

Oleh:

HELDATUN NI’MAH

D020316009

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2019

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa Tugas Akhir ini merupakan hasil karya asli saya untuk memenuhi salah satu persyaratan memperoleh gelar Ahli Madya dari Politeknik Negeri Banjarmasin. Tugas Akhir ini belum pernah dipergunakan atau dipublikasikan untuk keperluan lain oleh siapapun juga. Semua sumber yang saya gunakan telah saya cantumkan sebagaimana mestinya sesuai ketentuannya yang berlaku.

Apabila di kemudian hari terbukti bahwa pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi yang ditetapkan oleh Politeknik Negeri Banjarmasin.

Banjarmasin, ………. Yang membuat pernyataan,

Heldatun Ni’mah NIM D020316009

MOTTO

“Maka sesungguhnya bersama kesulitan ada kemudahan.” (QS. Al-Insyirah,5)

Mengahadapi kesulitan dengan disertai doa yang tulus dan ikhlas agar kita segera bertemu dengan kemudahan.

PERSEMBAHAN

Alhamdulilah kupanjatkan kepada Allah SWT, atas segala rahmat dan juga kesempatan dalam menyelesaikan tugas akhir saya dengan segala kekurangannya. Segala syukur kuucapkan kepadaMu Ya Rabb, karena sudah menghadirkan orang-orang berarti disekeliling saya. Yang selalu memberi semangan dan doa, sehingga tugas akhir saya ini dapat diselesaikan dengan baik

Tugas Akhir ini ku persembahkan kepada orang-orang yang selalu bertanya “kapan tugas akhirmu selesai?” terimakasih berkat pertanyaan kalian itu sangat memotivasi ku untuk berjuang dan semangat dalam mengerjakan sehingga tugas akhir ini selesai tepat pada waktunya.

Karya ini juga kupersembahkan ini untuk, Almarhum Ayahanda yang sudah meninggal 14 tahun lalu. Terima kasih atas kasih sayang yang berlimpah dari mulai saya lahir, hingga saya sudah sebesar ini. Lalu teruntuk Mama, terima kasih juga atas limpahan doa yang tak berkesudahan. Serta segala hal yang telah Mama lakukan, semua yang terbaik.

Terima kasih juga yang tak terhingga untuk para dosen pembimbing, Bapak/Ibu yang dengan telah sabar membimbing saya. Terima kasih juga untuk semua pihak yang mendukung keberhasilan Tugas Akhir saya yang tidak bisa saya sebutkan satu per satu. Ucapan terima kasih ini saya persembahkan juga untuk seluruh teman-teman kelas Komputerisasi Akuntansi 2016. Terima kasih untuk memori yang telah kita rekam setiap harinya, atas tawa yang setiap hari kita miliki, atas kesulitan yang sudah kita lewati, atas solidaritas yang luar biasa dan yang telah mewarnai hari-hariku sehingga masa kuliah selama 3 tahun ini menjadi sangat berarti. Semoga saat-saat indah itu akan selalu menjadi kenangan yang paling indah.

Untuk semua pihak yang saya sebutkan, terima kasih atas semuanya. Semoga Tuhan senantiasa membalas setiap kebaikan kalian. Serta kehidupan kalian semua juga dimudahkan dan diberkahi selalu oleh Allah SWT.

Saya menyadari bahwa tugas akhir ini masih jauh dari kata sempurna, tetapi saya harap isinya tetap bisa memberi manfaat sebagai ilmu dan pengetahuan bagi para pembacanya.

ABSTRAK

Heldatun Ni’mah (D020316009). Program Aplikasi Pengelolaan Kas Berbasis Web pada Klinik PRANAWA Banjarmasin, Program Studi Komputerisasi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2019.

Tujuan penelitian ini adalah mengetahui Sistem Informasi Akuntansi Pengelolaan Kas yang tepat pada Klinik PRANAWA Banjarmasin, serta untuk menghasilkan Program Aplikasi Pengelolaan Kas Berbasis Web.

Kerangka teoritis adalah menganalisis Sistem Informasi Akuntansi Pengelolaan Kas, yaitu dengan menganalisis Informasi yang di perlukan manajemen, fungsi yang terkait, jaringan prosedur, dokumen dan catatan akuntansi yang digunakan, bagan alir dokumen (flowchart), dan sistem pengendalian intern yang berjalan. Aplikasi program yang dikembangkan langkah pertama yang dilakukan dengan merancang relasi antar tabel, mendesain interface dan mendesain keluaran.

Dari penelitian ini ditemukan bahwa semua pencatatan kas harian pada klinik PRANAWA masih di manual. Penulis menyarankan untuk menggunakan program aplikasi pengelolaan kas berbasis web agar dapat membantu Klinik Pranawa untuk mencatat data pasien, mencatat transaksi pengelolaan kas dan mempermudah mengetahui informasi transaksi penerimaan dan pengeluaran kas.

Kata Kunci : Sistem Informasi Akuntansi, Program Aplikasi Pengelolaan Kas, Program Aplikasi, Berbasis Web

ABSTRACT

Heldatun Ni’mah (D020316009) Web Based Cash Management Application Program at PRANAWA Clinic Banjarmasin, Accounting Computerization Study Program, Accounting Department, State Polytechnic of Banjarmasin, 2019.

This study is aimed to identify the correct cash management of accounting information system for PRANAWA clinic, Banjarmasin. Along with, to produce a web-based application program of cash management.

Theoretical framework is to analyze accounting information system that is by analyzing the information needed in management, related functions, network procedures, accounting documents and records used, flowchart, and internal control systems that are being operated. The first step of developing the application program is done by designing relationships between tables, designing interfaces and designing outputs.

From this study it was found that all daily cash records at PRANAWA clinics were still on manual. The author recommends using a web-based cash management application program in order to help PRANAWA Clinic to record patient data, record cash management transactions and make it easier to know information on cash receipts and disbursements transactions.

Keywords: Accounting system information, Cash management application program, Application program, web-basis.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb. Alhamdulillahirabbil alamin, Puji dan syukur

kehadirat Allah Subhannahu wata’ala yang telah memberikan rahmat dan hidayah-Nya, dan tak lupa kita panjatkan sholawat dan salam kepada junjungan kita Nabi Besar Muhammad Shallahu Alaihi Wassalam sehingga penyusun dapat menyelesaikan Tugas

Akhir dengan Judul “Program Aplikasi Pengelolaan Kas Berbasis Web pada Klinik

PRANAWA Banjarmasin”. Tujuan penulisan Tugas Akhir ini adalah untuk

memenuhi salah satu syarat guna menyelesaikan Program Pendidikan Diploma III Pada Jurusan Akuntansi Politeknik Negeri Banjarmasin. Akhirnya dengan selesainya Tugas Akhir ini, penulis ingin menyampaikan rasa terima kasih sebesar-besarnya kepada :

1. Tuhan Yang Maha Esa

2. Kedua Orang tua yang sangat penulis sayangi. Terimakasih banyak atas doa yang tak pernah putus asa dan selalu memberikan semangat dan dukungan secara materil.

3. Bapak Joni Riadi, ST, MT selaku Direktur Politeknik Negeri Banjarmasin.

4. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik Negeri

Banjarmasin.

5. Bapak Hendra Sunarya M.Sc, selaku Ketua Prodi Komputer Akuntansi dan sekaligus pembimbing I yang telah membantu memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas Akhir ini.

6. Ibu Monika Handayani, SE, Ak, MM, CA, CSRS selaku Dosen Pembimbing II

yang telah memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas Akhir ini.

7. Seluruh Dosen Jurusan Akunansi Politeknik Negeri Banjarmasin khususnya yang

telah memberikan bekal ilmu pengetahuan dan bimbingannya selama ini dan Staf Politeknik Negeri Banjarmasin umumnya.

8. Ibu Drg Herlyna Marbun selaku pemilik Klinik Pranawa Banjarmasin yang telah memberikan kesempatan bagi penulis untuk melakukan penilitian di Klinik Pranawa Banjarmasin.

9. Ibu Heldalina, selaku dosen wali kelas Komputer Akuntansi A 2016.

10.Dea Safitri, Dinah Aulia Putri, Khairunnisa, Isfa Nur Amalia Zulkifi, Noni Aulia, Siti Wafiati dan Seluruh teman – teman seperjuangan penulis khususnya Prodi Komputer Akuntansi A angkatan 2016 yang selama ini saling memberi semangat dan kegembiraan, terimakasih untuk kebersamaan selama tiga tahun ini semoga persahabatan kita tetap terjalin walau terpisah jarak dan waktu.

11.Sahabatku Lini Maulida, Karina Tri Veriana, dll terimakasih untuk dukungannya selama ini.

12.Serta semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih untuk semuanya.

Dengan segala keterbatasan, peneliti menyadari bahwa skripsi ini masih belum sempurna, semoga Tugas Akhir ini bermanfaat bagi para pembaca.

Wassalamualaikum Warahmatullahi Ta’ala Wabarakatuh

Banjarmasin, Juli 2019

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan ... iii

Halaman Pengesahan ... iv

Halaman Pernyataan Keaslian ... v

Halaman Motto ... vi

Halaman Persembahan ... vii

Abstrak ... viii

Abstract ... ix

Kata Pengantar ... x

Daftar Isi ... xii

Daftar Tabel ... xiii

Daftar Gambar ... xiv

Daftar Lampiran ... xv BAB I : PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Permasalahan ... 3 C. Rumusan Masalah ... 3 D. Tujuan Penelitian ... 4 E. Manfaat Penelitian ... 4

BAB II : TINJAUAN PUSTAKA ... 6

A. Landasan Teori ... 6

1. Defiinisi Sistem, Prosedur dan Kas ... 6

2. Sistem Akuntansi Penerimaan Kas ... 7

3. Sistem Akuntansi Pengeluaran Kas ... 8

5. Pengertian Sistem Pengendalian Intern ... 12

6. Bagan Alir Dokumen ... 12

7. Definisi Aplikasi ... 19 8. Sistem Komputer ... 19 9. Normalisasi ... 20 10.MySQL ... 20 11.PHP ... 21 12.HTML ... 21 13.CSS ... 22

B. Hasil Penelitian Terdahulu ... 22

BAB III : METODE PENELITIAN ... 25

A. Jenis Penelitian ... 25

B. Variabel Penelitian ... 25

C. Jenis dan Sumber Data ... 26

D. Metode Pengumpulan Data ... 28

E. Teknik Analisis Data ... 29

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 33

A. Hasil Penelitian ... 33

B. Pembahasan Hasil Penelitian ... 45

BAB V : SIMPULAN DAN SARAN ... 80

A. Simpulan ... 80

B. Saran ... 82

DAFTAR PUSTAKA ... 85

DAFTAR TABEL

Tabel 2.1 Simbol-simbol Bagan Alir Dokumen (Document Flowchart) ... 13

Tabel 2.2 Hasil Penelitian Terdahulu ... 22

Tabel 4.1 Unnormalisasi ... 65

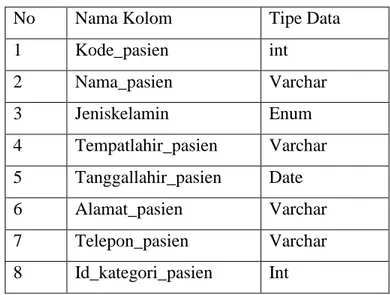

Tabel 4.2 Tabel Basis Data Pasien ... 71

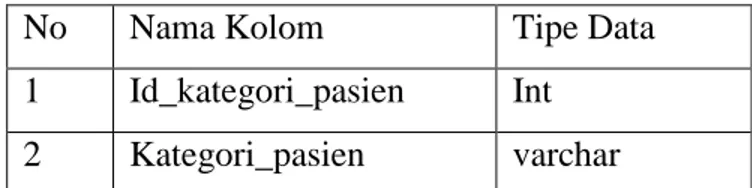

Tabel 4.3 Tabel Basis Data pasien_kategori ... 71

Tabel 4.4 Tabel Basis Data Dokter ... 72

Tabel 4.5 Tabel Basis Data dokter_kategori ... 72

Tabel 4.6 Tabel Basis Data Tindakan ... 72

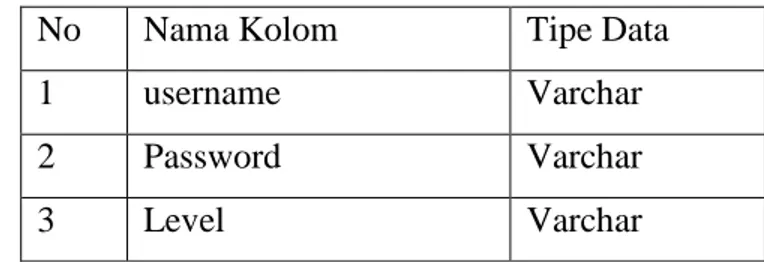

Tabel 4.7 Tabel Basis Data User ... 73

Tabel 4.8 Tabel Basis Data jenis_rekening ... 73

Tabel 4.9 Tabel Basis Data Kas ... 73

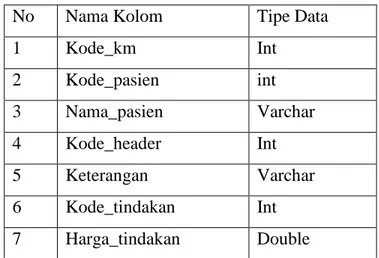

Tabel 4.10 Tabel Basis Data header_kas ... 74

Tabel 4.11 Tabel Basis Data detailkasmasuk ... 74

DAFTAR GAMBAR

Gambar 4.1 Penerimaan dan Pengeluaran kas pada bulan januari 2019 ... 38

Gambar 4.2 Nota Pembayaran ... 55

Gambar 4.3 Laporan Penerimaan Kas Per tanggal ... 55

Gambar 4.4 Laporan Pengeluaran Kas... 61

Gambar 4.5 Relasi Antar Tabel ... 68

Gambar 4.6 Tampilan Form Login ... 76

Gambar 4.7 Tampilan Form Menu Utama ... 77

Gambar 4.8 Tampilan Master data pasien ... 77

Gambar 4.9 Tampilan Master data detail pasien ... 78

Gambar 4.10 Tampilan Master Transaksi Penerimaan kas ... 79

Gambar 4.11 Tampilan Master Transaksi Pengeluaran kas ... 80

Gambar 4.12 Tampilan Form Daftar Transaksi ... 81

Gambar 4.13 Tampilan Laporan Penerimaan Kas ... 82

DAFTAR LAMPIRAN

1. Surat Balasan Ijin Penelitian Perusahaan Terkait

2. Surat Keterangan Tempat Usaha

3. Lembar Bimbingan Tugas Akhir (Pembimbing 1)

4. Lembar Bimbingan Tugas Akhir (Pembimbing 2)

5. Lembar Saran Anggota Penguji 1 Tugas Akhir

6. Lembar Saran Anggota Penguji 2 Tugas Akhir

7. Denah Perusahaan

8. Tanda Terima Lembar Pengesahan TA Kepada Dosen Penguji

9. Surat Pernyataan Penyerahan Karya Tugas Akhir ke Objek Penelitian 10.Surat Validasi Draft Jurnal Tugas Akhir

11.Surat Pernyataan Kelepngkapan Berkas Tugas Akhir

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Para pengguna yang memerlukan sistemI informasi sangat beragam, khususnya sistem informasi juga diperlukan oleh pelayanan kesehatan yang terdapat pada klinik. Klinik adalah salah satu tempat penyelenggaraan kegiatan yang dimanfaatkan, untuk memberikan jasa pelayanan medisi yang dibutuhkan bagi setiap pasien. Klinik merupakan suatu bentuk perusahaan jasa yang dikelola oleh pemerintah maupun pihak swasta yang bertujuan memberikan pelayanan kesehatani bagi masyarakat. Untuk memberikan pelayanan pada masyarakat dengan baik, harus, didukung oleh penyelenggaraan sistem akuntansi yang baik pula. Untuk itu diperlukan suatu program aplikasi yang sekiranya dapat meningkatkan efektifitas dan efisiensi kerja.

Program aplikasi akuntansi yang menyediakan informasi akuntansi relevanl dan memiliki tingkat akurasii yang tinggi sangat berguna bagi perusahaan. Salah satu sistem yang digunakan oleh perusahaan adalah program aplikasi akuntansi penerimaan dan pengeluaran kas. Masalahi kas merupakan suatu hal yang memerlukanl penanganan khusus, terutama dalam administrasinya, baik untuk perusahaan besar, menengah maupun kecil. Karena pada prinsipnya kas merupakan aktiva lancar yang mempunyai sifat mudah dicairkan dan dipindah tangankan. Oleh karena itu, perlu pengawasan yang sangat ketat dalam mengontrol akun kas pada suatu perusahaan. Dalam sistem penerimaan dan pengeluaran kas diperlukan adanya prosedur yang baik yangi nantinya akan sesuai dengan kebijakani manajemen, yang telahi ditetapkan. Dengan menggunakan komputerisasi akuntansi, perusahaan dapat lebih mudah dalam mengelolai data, mencegah adanya kesalahani dalam pencatatan, dan penyusunan laporan secara

otomatis sesuai dengan prosedur penerimaan dan pengeluaran kas yang dilakukan perusahaan.

Pada saat ini masih banyak klinik yang menggunakan pencatatan sederhana pada pengelolaan keuangan dalam hal pencatatan penerimaan kas dan pengeluaran kas, dimana hal seperti itu dapat memakan waktu pada saat membuat laporan harian maupun per tahun. Dan juga dalam pencatatan pendataan pasien yang berkunjung (konsultasi), dokter atau petugas administrasi harus mendata satu per satu dengan mengacu pada kartu periksa pasien sehingga dalam operasional sehari-hari mereka sering mengalami kesulitan dalam mendata pasien, mendiagnosa pasien dan memberikan tindakan medis kepada pasien.

Klinik PRANAWA Banjarmasinl merupakan salah satu institusi kesehatan yang melayani pasien baik pasien umum maupun BPJS. Klinik PRANAWA Banjarmasin beralamat di Jl. Sultan Adam No. 08, Surgi Mufti, Banjarmasin Utara yang terdapat 3 (tiga) dokter dengan 2 orang dokter umum dan 1 orang dokter gigi. Sistem penerimaan kas dan pengeluaran kas pada Klinik PRANAWA Banjarmasin saat ini masih melakukan proses pencatatan secara sederhana yang memungkinkan terjadinya kesalahan serta keterlambatan pada saat pencatatani dalam pembuatan laporan. Dengan adanya Aplikasi berbasis web sebagai pusat pencarian, pendataan pasien secara terorganisir dan pengelolaan kas menjadi solusii yang tepat dilihat dari permasalahan-permasalahan yang dialami setiap dokter dalam mendata pasien, mendiagnosa pasien dan pemberian tindakan medis kepada pasien serta pencatatan penerimaani kas dan pengeluaran kas yang sesuai dengan prosedur. Dengan aplikasi ini, diharapkan meningkatkan pelayanan terhadap pasien yang ada di tempat praktek dokter.

Berdasarkan latar belakang yang di uraikan di atas maka penulis tertarik untuk mempelajari sistem yang sedang berjalan pada klinik tersebut serta mencoba memahami bagaimana pemecahan dari setiap masalah yang ada, dengan mengusulkan perancangan sistem informasi sebagai bahan dalam membuat

laporan tugas akhir dengan judul “Program Aplikasi Pengelolaan Kas Berbasis

Web pada Klinik PRANAWA Banjarmasin”. B. Permasalahan

Sistem penerimaan kas dan pengeluaran kas pada Klinik PRANAWA Banjarmasin saat ini masih melakukan proses pencatatan secara sederhana yang memungkinkan terjadinya kesalahan dan keterlambatan pada saat pencatatan dalam pembuatan laporan. Dengan pencatatan manual ada beberapa kendala yang dihadapi seperti dalam pencatatan penerimaan dan pengeluaran kas, perhitungan arus kas, dimulai dari kesalahan hitung maupun kesalahan penulisan sehingga informasi yang dihasilkan menjadi tidak akurat dan relevan.

Dengan melihat permasalahan yang ada dan telah membuat rumusan masalah, maka penulis membatasi permasalahan yaitu :

1. Pembuatan program sistem informasi akuntansi kas berbasis web pada Klinik

PRANAWA Banjarmasin Menggunakan PHP.

2. Pembuatan sistem informasi akuntansi penerimaan kas dan pengeluaran kas

pada klinik PRANAWA Banjarmasin dari data transaksi berupa nota pembayaran sehingga menghasilkan laporan penerimaan kas dan pengeluaran kas.

3. Data penerimaan kas dan pengeluaran kas yang digunakan oleh penulis adalah data transaksi bulan Januari, Februari, dan Maret tahun 2019.

C. Rumusan Masalah

Berdasarkan permasalahan di atas dapat dirumuskan permasalahan penelitian ini adalah :

1. Bagaimana sistem informasi akuntansi penerimaan kas dan pengeluaran kas

2. Bagaimana merancang dan membangun suatu sistem informasi akuntansi penerimaan dan pengeluaran kas berbasis web pada klinik PRANAWA Banjarmasin?

D. Tujuan Penelitian

Tujuan yang ingin dicapai penulis dengan dilakukannya penelitian ini adalah :

1. Untuk mengetahui sistem informasi akuntansi penerimaan kas dan

pengeluaran kas yang sedang berjalan pada Klinik PRANAWA Banjarmasin.

2. Untuk mengetahui bagaimana merancang dan membangun suatu sistem

informasi akuntansi penerimaan dan pengeluaran kas berbasis web pada klinik PRANAWA Banjarmasin.

E. Kegunaan Penelitian

Sejalan dengan masalah penelitian di atas, kegunaan penelitian ini adalah :

1. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan, wawasan, dan pengalaman bagi penulis mengenai program akuntansi kas berbasis web dan sebagai salah satu syarat memperoleh gelar Ahli Madya Dasar (AMD).

2. Bagi Klinik PRANAWA Banjarmasin

Program aplikasi yang disarankan penulis dapat digunakan oleh Klinik PRANAWA Banjarmasin agar dapat memberikan kemudahan dalam mengelola data pasien, dokter dan karyawan dan pembuatan laporan serta menjadi masukan dalam pengelolaan sistem informasi akuntansi praktek dokter bersama untuk diterapkan secara terkomputerisasi.

3. Bagi Politeknik Negeri Banjarmasin

Hasil penelitian ini diharapkan dapat menjadi referensi dan memberikan informasi kepada pembaca untuk memahami tentang sistem informasi akuntansi praktek dokter bersama serta bermanfaat bagi mahasiswa yang selanjutnya akan mengangkat tugas akhir dengan topik yang sama.

6

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Sistem, Prosedur dan Kas a. Definisi Sistem

Menurut Mulyadi (2016:4), “Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Menurut Romney(2014:3), dalam bukunya yang berjudul

Accounting Information System, mengatakan bahwa pengertian sistem

adalah sebagai berikut:

“Sistem merupakan serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan”.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa sistem merupakan suatu jaringan prosedur yang dibuat menurut pola terpadu yang berkaitan dengan tujuan untuk mencapai tujuan-tujuan tertentu.

b. Pengertian Prosedur

Menurut Mulyadi (2016:4): “Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang didalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Menurut yakub (2010:3) yang dikutip dari pendapat W.Gerald Cole : “Prosedur adalah suatu urut-urutan pekerjaan karena (klerikal) biasanya melibatkan beberapa orang dalam suatu kegiatan atau lebih disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi yang sering terjadi”.

Maka berdasarkan dari beberapa pengertian diatas maka dapat disimpulkan bahwa prosedur merupakan suatu urutan pekerjaan yang tersusun dari awal hingga akhir yang biasanya melibatkan beberapa orang dalam satu bagian departemen atau lebih sesuai dengan bagiannya masing-masing, yang disusun untuk menjamin penanganan secara seragam terhadap transaksi-transaksi perusahaan yang terjadi berulang-ulang.

c. Pengertian Kas

Menurut Effendi (2013:191) dari segi akuntansi yang dimaksud dengan kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat digunakan sebagai alat pembayaran atau alat pelunasan kewajiban. Termasuk kas adalah rekening giro di bank (cash in bank), dan uang kas yang ada diperusahaan (cash on hand). Kas dalam perusahaan merupakan harta yang paling lancar, sehingga dalam neraca ditempatkan paling atas dalam kelompok paling atas.

Menurut Sumarsan (2013:1) kas merupakan aset lancar yang paling likuid, yang berarti dapat digunakan secara langsung untuk keperluan operasional perusahaan. Kas terdiri dari uang tunai dan saldo rekening koran perusahaan di bank. Uang tunai terdiri dari uang kertas dan uang logam. Saldo perusahaan di bank dapat berupa rekening koran atau tabungan perusahaan di bank.

2. Sistem Akuntansi Penerimaan Kas

Pengertian sistem akuntansi penerimaan kas menurut Mulyadi (2011:456) “Sistem akuntansi penerimaan kas adalah satu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan penerimaan kas dari penjualan rutin dan tidak rutin berdasarkan ketentuan-ketentuan dari perusahaan yang bersangkutan.”

Sistem akuntansi penerimaan kas merupakan jaringan prosedur yang menangani suatu kejadian yang mengakibatkan adanya penambahan uang pada kas

yang berasal dari penjualan tunai dan melibatkan bagian-bagian yang saling berkaitan satu sama yang lain.

Romney (2014:414) menjelaskan bahwa penerimaan kas pada perusahaan memiliki empat tahap utama yaitu:

a. Entri Pesanan Penjualan

b. Pengiriman

c. Penagihan

d. Penerimaan Kas

3. Sistem Akuntansi Pengeluaran Kas

Menurut Romney (2015:463) pengeluaran kas adalah sebagai berikut : “Serangkaian aktivitas bisnis dan operasi pemrosesan informasi terkait yang terus menerus berhubungan dengan pembelian serta pembayaran barang dan jasa”.

Sedangkan menurut Mulyadi (2016:425) pengeluaran kas adalah sebagai berikut :

“Suatu catatan yang dibuat untuk melaksanakan kegiatan pengeluaran baik dengan cek meupun dengan uang tunai yang digunakan untuk kegiatan umum perusahaan”.

Dari pengertian diatas dapat disimpulkan bahwa pengeluaran kas adalah merupakan aliran kas yang keluar atas suatu transaksi yang diakibatkan adanya pembelian.

a. Prosedur pengeluaran kas

Menurut Romney (2015:472-488), Aktivitas bisnis utama dalam siklus pengeluaran adalah sebagai berikut :

1) Memesan bahan baku, perlengkapan, atau jasa.

2) Setelah kebutuhan untuk membeli telah diidentifikasi, langkah selanjutnya adalah memilih pemasok.

4) Menyetujui faktur pemasok untuk pembayaran.

5) Membayar pemasok.

b. Bagian Yang Terkait Dengan Prosedur Pengeluaran Kas

Menurut Romney (2015:472-488) bagian yang terkait dalam pengeluaran kas adalah :

1) Berbagai Departmen / Pembeli

Bagian atau orang yang mengeluarkan pesanan pembelian dan memilih pemasok.

2) Departmen Penerimaan

Bagian ini bertanggung jawab untuk menerima pengiriman dari para pemasok. Ia biasanya melapor ke manajer gudang yang kemudian melapor ke wakil direktur manufaktur.

3) Departmen Penyimpanan Persediaan

Bagian ini yang juga melapor ke manajer gudang, yang bertanggung jawab untuk penyimpanan barang.

c. Bagian Pengendalian Persediaan

Bagian untuk memperbarui catatan persediaan.

d. Audit Pemasok

Audit ini mensyaratkan adanya auditor internal yang mengunjungi.

e. Departmen Bagian Utang

Bagian yang menyetujui faktur pemasok untuk pembayaran.

f. Kasir

Orang yang melapor ke Bendahara, bertanggung jawab untuk membayar pemasok.

g. Dokumen yang digunakan dalam Prosedur Pengeluaran Kas

Dokumen yang digunakan dalam Pengeluaran Kas menurut Romney (2015:474-484) adalah :

1) Permintaan Pembelian

Sebuah dokumen atau formulir elektronik yang

mengidentifikasi requisitioner, menentukan lokasi pengiriman dan tanggal yang diperlukan, mengidentifikasi nomor barang, deskripsi, kuantitas, dan harga dari setiap barang yang diminta dan mungkin akan menyarankan seorang pemasok.

2) Pesanan Pembelian

Sebuah dokumen yang secara formal meminta seorang pemasok untuk menjual dan mengirimkan produk tertentu. Ini juga merupakan sebuah janji untuk membayar dan menjadi sebuah janji untuk membayar dan menjadi sebuah kontrak setelah pemasok menerimanya.

3) Laporan Penerimaan

Sebuah dokumen yang mencatat detail setiap pengiriman, termasuk tanggal diterima, pengirim, pemasok, kuantitas diterima.

4) Memo Debit

Sebuah dokumen yang digunakan untuk mencatat pengurangan terhadap saldo yang harus dibayarkan ke pemasok.

5) Paket Voucher

Seperangkat dokumen yang digunakan untuk mengotorisasi pembayaran kepada pemasok. Ini terdiri dari pesanan pembelian, laporan penerimaan, dan faktur pemasok.

6) Voucher Pencairan

Dokumen yang mengidentifikasi pemasok, mencantumkan faktur yang beredar, dan mengindikasikan jumlah bersih yang dibayarkan setelah dikurangi setiap diskon dan potongan yang berlaku.

4. Pengertian Klinik

Klinik adalah fasilitas pelayanan kesehatan yang menyelenggarakan pelayanan kesehatan perorangan yang menyediakan pelayanan medis dasar

dan/atau spesialistik, diselenggarakan oleh lebih dari satu jenis tenaga kesehatan (perawat dan atau bidan) dan dipimpin oleh seorang tenaga medis (dokter, dokter spesialis atau dokter gigi).

Berdasarkan jenis pelayanannya, klinik dibagi menjadi klinik pratama dan klinik utama. Kedua macam klinik ini dapat diselenggarakan oleh pemerintah, pemerintah daerah atau masyarakat.

Klinik pratama adalah klinik yang menyelenggarakan pelayanan medik dasar. Klinik utama adalah klinik yang menyelenggarakan pelayanan medik spesialistik atau pelayanan medik dasar dan spesialistik. Sifat pelayanan kesehatan yang diselenggarakan bisa berupa rawat jalan, one day care, rawat inap dan/atau home care. Bangunan klinik paling sedikit terdiri atas:

a. ruang pendaftaran/ruang tunggu; b. ruang konsultasi dokter;

c. ruang administrasi; d. ruang tindakan; e. ruang farmasi;

f. kamar mandi/wc;

Prasarana klinik meliputi: a. instalasi air;

b. instalasi listrik;

c. instalasi sirkulasi udara; d. sarana pengelolaan limbah;

e. pencegahan dan penanggulangan kebakaran;

f. ambulans, untuk klinik yang menyelenggarakan rawat inap; dan g. sarana lainnya sesuai kebutuhan.

Selain itu juga, klinik harus dilengkapi dengan peralatan medis dan nonmedis yang memadai sesuai dengan jenis pelayanan yang diberikan. Syarat peralatan tersebut adalah:

a. memenuhi standar mutu, keamanan, dan keselamatan. b. memiliki izin edar.

c. Harus diuji dan dikalibrasi secara berkala oleh Balai Pengamanan Fasilitas Kesehatan dan/atau institusi penguji dan pengkalibrasi yang berwenang.

5. Pengertian Sistem Pengendalian Intern

Pada prinsipnya sistem pengendalian harus meminimalkan dan

mendeteksi serta memperbaiki kesalahan ketika terjadi Menurut Mulyadi

(2016:129) “Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan dalam menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan dipatuhinya kebijakan manajemen.”.

Sistem pengendalian intern memiliki unsur pokok yaitu:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan, dan beban.

c. Praktik yang sehatildalam melaksanakan tugas dan fungsi setiap unit organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya. (Mulyadi, 2016:130).

6. Bagan Alir Dokumen (Document Flowchart)

Menurut Yakub (2012:162), “Bagan alir (flowchart) adalah bagan yang menggambarkan urutan instruksi proses dan hubungan satu proses dengan proses lainnya menggunakan simbol-simbol tertentu. Bagan alir digunakan sebagai alat bantu komunikasi dan dokumentasi.”

Sistem akuntansi dapat dijelaskan dengan menggunakan bagan alir dokumen (document flowchart) atau disebut dengan bagan alir formulir (form

flowchart) atau paperwork. Bagan alir dokumen ini menggunakan simbol-simbol yang sama dengan yang digunakan didalam bagan alir sistem.

Adapun simbol-simbol yang digunakan dalam bagan alir dokumen adalah sebagai berikut :

Tabel 2.1 Simbol-simbol Bagan Alir Dokumen (Document Flowchart)

Simbol Nama Simbol Keterangan

Dokumen

Simbol ini digunakan untuk

menggambarkan semua jenis dokumen,

yang merupakan formulir yang digunakan untuk merekam data terjadinya suatu transaksi. Nama dokumen dicantumkan ditengah simbol 1 Dokumen dan tembusannya

Simbol ini digunakan untuk

menggambarkan

dokumen asli dan

tembusannya. Nomor

lembar dokumen

dicantumkan di sudut 2

kanan atas Surat Muat 2 SOP 2 Faktur 2 Penjualan Berbagai Dokumen

Simbol ini digunakan untuk

menggambarkan

berbagai jenis

dokumen yang

digabungkan bersama di dalam satu paket.

Nama dokumen

dituliskan di dalam masing-masing simbol dan nomor lembar dokumen

dicantumkan di sudut

kanan atas simbol

dokumen yang

bersangkutan

Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang

digunakan untuk

mencatat data yang direkam sebelumnya di dalam dokumen atau

formulir. Nama catatan akuntansi dicantumkan di dalam simbol ini

Penghubung pada halaman yang

sama (one-

page connector)

Simbol ini digunakan untuk menggambarkan

bagan alir, arus

dokumen dibuat

mengalir dari atas

kebawah dan dari kiri ke kanan dan untuk memungkinkan aliran dokumen berhenti di

suatu lokasi pada

halaman tertentu dan

kembali berjalan di

lokasi lain pada

halaman yang sama

1

Akhir arus dokumen

Untuk mengarahkan

pembaca ke simbol

penghubung halaman

yang sama yang

bernomor seperti yang tercantum di dalam simbol tersebut

1

Awal arus dokumen

Awal arus dokumen

yang berasal dari

simbol penghubung

halaman yang sama, yang bernomor seperti

yang tercantum di

dalam simbol tersebut

Penghubung pada

halaman yang

berbeda (off-page connector)

Untuk menunjukan

kemana dan bagaimana bagan alir terkait satu dengan lainnya. Keying (typing,verifying) Simbol ini menggambarkan pemasukan data kedalam komputer melalui On-line terminal Pita magnetic (magnetic tape) Simbol ini menggambarkan arsip komputer yang berbentuk pita

megnetik. Nama arsip ditulis di dalam simbol

On-line storage

Simbol ini

menggambarkan arsip

komputer yang

dalam memory komputer) Ya Tidak Keputusan Simbol ini menggambarkan

keputusan yang harus dibuat dalam proses

pengolahan data.

Keputusan yang dibuat ditulis di dalam simbol

Garis alir (flowline)

Simbol ini

menggambarkan arah

proses pengolahan data.

Anak panah tidak

digambarkan jika arus dokumen mengarah ke bawah dan kekanan. Jika arus dokumen mengalir ke atas atau ke kiri, anak panah perlu dicantumkan

Persimpangan garis alir jl

Jika dua garis alir bersimpangan, untuk

menunjukan arah

masing-masing garis, salah satu garis dibuat

sedikit melengkung tepat pada persimpangan ke dua garis tersebut Pertemuan garis alir

Simbol digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya

Mulai/berakhir

Simbol untuk

menggambarkan awal dan akhir suatu sistem akuntansi

Dari Pemasok

Masuk ke sistem

Simbol untuk

menggambarkan masuk ke sistem yang

digambarkan dalam

Ke sistem penjualan

Keluar ke sistem lain

Simbol untuk

menggambarkan keluar dari sistem

Sumber : Mulyadi (2016:47-49)

7. Definisi Aplikasi

Definisi aplikasi menurut beberapa para ahli sebagai berikut :

Menurut Rizal (Vol. 10, No. 1 2013), aplikasi adalah penggunaan dalam suatu perangkat komputer, instruksi (instruction) atau pernyataan

(statement) yang disusun hingga sedemikian rupa komputer dapat memproses

masukan (input) menjadi keluaran (output).

Menurut Pramadya (2013), “Perangkat lunak aplikasi yaitu perangkat lunak yang digunakan untuk membantu pemakai komputer untuk melaksanakan pekerjaannya”.

Dari beberapa pendapat diatas, dapat disimpulkan bahwa aplikasi adalah sebuah program atau perangkat lunak yang dirancang atau dibuat untuk tujuan tertentu dengan melakukan aktifitas tertentu melalui proses dan prosedur aliran data dalam infrastruktur teknologi informasi yang sesuai dengan jenjang dan kebutuhan.

8. Sistem Komputer

Sistem Komputer terdiri dari perangkat keras (hardware) dan perangkat lunak (software). Tanpa perangkat lunak, perangkat keras hanya berfungsi sebagai benda metal yang tidak dapat mengerjakan sesuatu. Tanpa perangkat keras, perangkat lunak hanya merupakan kode-kode komputer saja yang tidak dapat mengerakkan perangkat kerasnya. Karena hal itu, perangkat keras dan perangkat lunak harus bekerja bersama-sama dalam membentuk suatu sistem yaitu sistem komputer (Jogiyanto, 2008:91).

9. Normalisasi

Menurut Nugroho (2011:199-201) Normalisasi dapat dipahami sebagai tahapan-tahapan yang masing-masing berhubungan dengan bentuk normal. Bentuk normal adalah keadaan relasi yang dihasilkan dengan menerapkan aturan sederhana berkaitan dengan konsep kebergantungan fungsional pada relasi yang bersangkutan. Kita akan menggambarkannya secara garis besar sebagai berikut :

a. Bentuk Normal Pertama (1NF/ First Normal Form)

Bentuk normal pertama adalah suatu bentuk relasi dimana atribut bernilai banyak (multivalues attribute) telah dihilangkan sehingga kita akan menjumpai nilai tunggal (mungkin saja nilai null) pada perpotongan setiap baris dan kolom pada tabel.

b. Bentuk Normal Kedua (2NF/ Second Normal Form)

Suatu relasi berada dalam bentuk normal kedua (2NF) jika relasi tersebut berada dalam bentuk normal pertama (semua nilai atribut bernilai

atomiik) dan setiap atribut bukan kunci bergantung penuh pada kunci

primer. Maka tidak ada atribut bukan kunci yang bergantung pada sebagian (tetapi tidak seluruhnya) kunci primer.

c. Bentuk Normal Ketiga (3NF/ Third Normal Form)

Relasi berada dalam bentuk normal ketiga (3NF) jika berada dalam bentuk normal kedua dan tidak dijumpai kebergantungan transitif. Kebergantungan transitif dalam suatu relasi adalah kebergantungan fungsional antara dua (atau lebih) atribut bukan kunci.

10. MySQL

MySQL adalah nama database server. Database server adalah server yang berfungsi untuk menangani database. Menurut Kadir (2013:15) Database adalah suatu pengorganisasian data dengan tujuan memudahkan penyimpanan

dan pengaksesan data. Dengan menggunakan MySQL, kita bisa menyimpan dan dan kemudian data bisa diakses dengan cara yang mudah dan cepat.

MySQL tergolong sebagai database relasional. Pada model ini, data dinyatakan dalam bentuk dua dimensi yang secara khusus dinamakan tabel. Tabel tersusun dari baris dan kolom.

11. PHP

Menurut Kadir (2013:15) PHP merupakan bahasa pemrograman yang ditujukan untuk membuat aplikasi web. Ditinjau dari pemprosesannya, PHP tergolong berbasis server side. Artinya, pemprosesan dilakukan di server. Hal ini berkebalikan dengan bahasa seperti JavaScript,, yang pemrosesannya dilakukan di sisi klien (client side).

PHP sering dikatakan sebagai bahasa untuk membuat aplikasi web yang dinamis. Pengertian dinamis di sini adalah memungkinkan untuk menampilkan data yang tersimpan dalam database. Dengan demikian, halaman web akan menyesuaikan dengan isi database.

12. HTML

Hypertext Markup Languange (HTML) adalah bahasa standar yang

digunakan untuk menampilkan halaman web. Menurut Kadir (2013:15) Hal yang bisa dilakukan dengan HTML, yaitu:

a. Mengatur tampilan dari halaman web dan isinya.

b. Membuat tabel dalam halaman web.

c. Mempublikasikan halaman web secara online.

d. Membuat form yang bisa digunakan untuk menangani registrasi dan transaksi via web.

e. Menambahkan objek-objek seperti audio, video, animasi, java applet dalam halaman web.

13. CSS

CSS merupakan kependekan dari Cascading Style Sheet. Sebuah website bisa terdiri dari berpuluh-puluh bahkan beratus-ratus halaman. Jika setiap kita mengubah halaman website tersebut kita harus mengubah formatnya satu persatu, maka akan sangat repot. Namun, jika kita menggunakan CSS maka hal di atas bukan lagi sebuah masalah karena dengan CSS kita bisa menyimpan format dan menggunakannya kapan pun dan dimana pun kita inginkan.

Menurut Kadir (2013:15) Seperti terbantunya kita dengan Formatting

and Style dalam membuat dokumen office, maka style sheet juga sangat penting

dalam membuat halaman HTML yang dinamis.

B. Penelitian Terdahulu

Adapun perbandingan dari persamaaan dan perbedaan dengan hasil penelitian terdahulu, dapat dilihat dari tabel berikut ini:

Tabel 2.2 Hasil Penelitian Terdahulu

Aspek Annisa Amalia Hakim

(2017)

Nadia Maulida (2018) Heldatun Ni’mah (2019)

Judul Sistem Informasi

Akuntansi Penerimaan dan Pengeluaran Kas Menggunakan Microsoft Visual Basic 2015 pada Toko Buku Riyadh Banjarbaru

Sistem Informasi Akuntansi Penerimaan Kas Menggunakan Microsoft Visual Basic 2015 pada Toko

Beruntung Jaya

Banjarmasin

Program Aplikasi Pengelolaan Kas Berbasis Web pada

Klinik PRANAWA

Banjarmasin

Institusi yang Diteliti

Toko Buku Riyadh Banjarbaru

Toko Beruntung Jaya Banjarmasin

Klinik PRANAWA

Banjarmasin

Periode Analisis Januari – Maret 2017 Januari – Maret 2018 Januari – Maret 2019 Rumusan Masalah 1. Bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada Toko Buku Riyadh ?

1. Bagaimana sistem Informasi akuntansi penerimaan kas yang tepat untuk Toko Beruntung Jaya Banjarmasin?

1. Bagaimana sistem informasi akuntansi penerimaan kas dan pengeluaran kas

yang sedang

2. Bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas yang terkomputerisasi dengan menggunakan Microsoft Visual Basic 2015 pada Toko Buku Riyadh ?

2. Bagaimana program aplikasi akuntansi penerimaan kas menggunakan Microsoft Visual Basic 2015 sebagai

front end dan

database SQL Server 2014 sebagai back end pada Toko Beruntung Jaya Banjarmasin? PRANAWA Banjarmasin ? 2. Bagaimana merancang dan membangun suatu sistem informasi akuntansi kas berbasis web menggunakan PHP pada klinik PRANAWA Banjarmasin?

Tujuan Penelitian 1. Untuk mengetahui bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada Toko Buku Riyadh Banjarbaru 2. Untuk menghasilkan sistem informasi akuntansi penerimaan dan pengeluaran kas menggunakan Microsoft Visual Basic 2015 pada Toko Buku Riyadh Banjarbaru

1. Untuk mengetahui sistem informasi akuntansi

penerimaan kas yang tepat pada Toko Beruntung Jaya Banjarmasin 2. Untuk menghasilkan program aplikasi akuntansi penerimaan kas menggunakan Microsoft Visual Basic 2015 sebagai

front end dan

database SQL Server 2014 sebagai back end pada Toko Beruntung Jaya

1. Untuk mengetahui sistem informasi akuntansi

penerimaan kas dan pengeluaran kas

yang sedang

berjalan pada Klinik PRANAWA Banjarmasin. 2. Untuk mengetahui Bagaimana merancang dan membangun suatu sistem informasi akuntansi penerimaan dan pengeluaran kas berbasis web pada klinik PRANAWA Banjarmasin? Metode Penelitian Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Menggunakan Visual Basic 2015 Sistem Informasi Akuntansi Penerimaan Kas Menggunakan Visual Basic 2015 Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Berbasis Web

Hasil Penelitian Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Menggunakan Visual Basic 2015 pada Toko Buku Riyadh Banjarbaru

Sistem Informasi Akuntansi

Penerimaan Kas

Menggunakan Visual Basic 2015 pada Toko

Beruntung Jaya

Banjarmasin

Program Aplikasi

Penerimaan dan

Pengeluaran Kas Berbasis Web pada Klinik PRANAWA Banjarmasin

Sumber: Penulis

Terdapat beberapa perbedaan dan persamaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu pada Tabel 2.2 ini antara lain sebagai berikut:

Persamaan antara hasil penelitian Annisa Amalia Hakim dengan penulis yaitu topik yang diteliti sama yaitu sistem penerimaan dan pengeluaran kas. Perbedaan penelitian yang penulis lakukan ini dibandingkan dengan hasil penelitian terdahulu Annisa Amalia Hakim dan Nadia Maulida, yaitu:

1. Annisa Amalia Hakim memilih Toko Buku Riyadh Banjarbaru dan Nadia Maulida

memilih Beruntung Jaya Banjarmasin sebagai objek penelitian yang dimana objek tersebut sama-sama bergerak di bidang perdagangan sedangkan penulis menjadikan Klinik PRANAWA yang bergerak di bidang jasa sebagai objek

2. Toko Buku Riyadh menggunakan pencatatan kas pada selembar kertas lalu direkap

menggunakan Ms Excel, Sedangkan Toko Beruntung Jaya Banjarmasin dan Klinik PRANAWA belum memiliki catatan akuntansi.

25

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Menurut Bogdan, (1998:54) “Studi kasus adalah suatu kajian yang rinci tentang satu latar, subjek tunggal, atau satu tempat penyimpanan dokumen, atau suatu peristiwa tertentu”. Mengenai penjelasani tentang definisi di atas maka penulis memilih untuk melakukan penelitian studi kasus. Hal tersebut dikarenakan penulis dapat melakukani penelitian secara terperinci terhadap obyek yang diamatii yaitu tentang sistem informasi akuntansi penerimaani dan pengeluaran kasi serta melakukan rancangan serta mendesain program penerimaan dan pengeluaran kas pada klinik PRANAWA Banjarmasin.

B. Variabel Penelitian

Agar lebih memperjelas suatu penelitian dan tidak terjadi kesalahan dalam mengartikan suatu istilah pokok, maka diperlukani adanya defenisi operasional variabel. Adapun definisi tersebut adalah sebagai berikut :

1. Penerimaan Kas

Penerimaan kas pada klinik PRANAWA Banjarmasin dengan melakukan pembayaran pada saat periksa ke dokter dengan tindakan medis sesuai dengan penyakit yang dideritai pasien dengan daftar harga yang sudah terdaftar, setelah mendapatkan tindakan medis dan melakukani pembayaran, pasien mendapatkan kwitansi pembayaran.

2. Pengeluaran Kas

Pengeluaran kas pada klinik PRANAWA Banjarmasin yaitu pembayaran biaya listrik, air, telepon, dan gajii serta keuangan di atur pada bagian aadmin.

3. Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas

Sistem informasi akuntansi penerimaan dan pengeluaran kas merupakan bagian darii sistem informasi akuntansi yang bertujuan untuk menggambarkan suatu aluri kas masuki dan keluar pada suatu perusahaan. Sistem informasi akuntansi penerimaan kas merupakan suatu kegiatan yang dilakukan secara berulang-ulang, yang dimulaii dari transaksii atas layanan jasa kepada pasien kemudian menginputkan data transaksi sehingga terjadinya pembayaran oleh pasien dan menghasilkan

output berupa buku penerimaan kas. Sedangkan sistem informasi

pengeluaran kas dimulai dari pencatatan data dan transaksi dari pembelian perlengkapan pada klinik dan biaya operasional yang menghasilkan output berupa buku pengeluaran kas.

4. Program Aplikasi Penerimaan dan Pengeluaran Kas menggunakan

PHP

Program Aplikasi penerimaan dan pengeluaran kas

menggunakan PHP merupakan sebuah program aplikasi komputer yang

dirancang untuk proses penerimaan kas dari pembayaran administrasi pasien dan pengeluaran kas untuk pembelian perlengkapan, pembayaran listrik, air dan gajii karyawan dengani menggunakan PHP dalam hal Penerimaan dan Pengeluaran kas.

C. Jenis dan Sumber Data

Jenis dan sumber data yang dikumpulkan oleh penulis adalah sebagai berikut:

1. Jenis Data

a. Data Kuantitatif

“Data kuantitatif adalah data yang berbentuk dari angka atau

datai kualitatiff yang di angkakan” berdasarkan

(Sugiyono,2013:14).

Data kuantitatif dalam penelitian ini adalah berupa bukti pembayaran, data pribadi pasien data kas masuk dan kas keluar.

b. Data Kualitatif

“Data kualitatif adalahi data yang berbentuk kata, kalimat, skema dan gambar” berdasarkan (Sugiyono,2011:14). Data kualitatiff dalam penelitian ini adalah sejarah singkat perusahaan, struktur organisasi perusahaan dan Surat Izin Usaha Perusahaan (SIUP).

2. Sumber Data a. Data Primer

Menurut Umar (2011:42) data primer merupakan data yang didapatt dari sumber pertama baik dari individui atau perseorangan seperti hasil dari wawancara atau hasil pengisian kuisioner yang biasal dilakukanl oleh peneliti. Data primer dalam penelitian ini adalah struktur organisasi, prosedur yangi digunakan dan fungsi-fungsi yang terkait. Semua data, tersebut diperoleh oleh penulis langsung dari pemilik usaha yang ditemui secara langsung oleh penulisi dari hasil interview (wawancara) dengan melakukan observasii dan wawancara langsung tentang hal yang berhubungan dengan penerimaan dan pengeluaran kas pada klinik PRANAWA Banjarmasin.

b. Data Sekunder

Menurut Umar (2011:42) data sekunder merupakan data primer yang telah diolah lebih lanjuti dan disajikan, baik oleh pengumpul datai primer atau pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram. Data yang dikumpulkani oleh penulis adalah data tanda pembayaran, data pasien data kas masuk dan kas keluar.

D. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan oleh penulis untuk memperoleh dan mengumpulkan data adalah sebagai berikut :

1. Teknik Wawancara (Interview)

“Wawancara merupakan teknik pengumpulan data dimana pewawancara (peneliti atau yang diberi tugas melakukan pengumpulan data) dalam mengumpulkan data mengajukan suatu pertanyaan kepada yang diwawancarai”. Sugiyono (2016:188)

Teknik wawancara yang dilakukan penulis adalah dengan cara tanya jawab langsung dengan pemilik klinik PRANAWA mengenai sejarah, kegiatan operasi dan transaksi- transaksi yang dilakukan dalam menjalankan usaha setiap harinya padai toko tersebut yang berkaitan dengani permasalahani pada penelitian.

2. Teknik Dokumentasi

Dokumentasi dilaksanakan dengan mengumpulkanl data-data skunder dari pihak perusahaan. Dalami metode ini menggunakan catatan-catatan akuntansi (seperti nota) serta dokumen-dokumen yang digunakan perusahaani dalam pelaksanaan penerimaan dan peengeluaran kas pembelian. Metode dokumentasi dilakukan untuk mengetahui bagaimana

bentuk maupun isi dari dokumen atau catatan yang digunakan serta bagaimana alur prosedurnya.

E. Teknik Analisa Data

Adapun tahapan-tahapan dalam penganalisisan data yang dilakukan penulis dalam penelitian ini yaitu :

1. Analisa Sistem yang Berjalan

Sistem iinformasi akuntansi penerimaan dan pengeluaran kas yang berjalani akan dianalisis kelemahan dan efektivitasnya dengan cara mengumpulkan berbagai data yang dapat dianilisis seperti struktur organisasi, fungsi-fungsi yang terkait, dokumen-dokumen yang digunakan, catatan akuntansii yang digunakan, jaringan prosedur yang membentuk sistem, sistem pengendalian intern yang melekat pada SIAl penerimaan dan pengeluaran kas tersebut, bagan alir sistemnya, dan lain-lain yang dianggap perlu untuk membantu penulis dalam menganalisis sistem penerimaan dan pengeluaran kas pada klinik PRANAWA Banjarmasin.

2. Desain yang Disarankan

Pada tahap ini maka penulis akan merancang sistem informasi akuntansi penerimaan dan pengeluaran kas dari penjualan tunai yang disarankan dengan berdasarkan idei rancangan yang didapatkan pada tahap analisis sistem, literature/teori sistem informasii akuntansi, penelitian terdahulu, dan kondisi/keperluan perusahaan, adapun sistem informasi akuntansi penerimaan dan pengeluaranl yang disarankan dapat dilihati dari penjelasan berikut ini yaitu:

a. Kegiatan pokok penerimaan dan pengeluaran kas, penulis

merancang sistem informasi penerimaan dan pengeluaran kas yang sesuai dengan kegiatan pokok pada objek penelitian,

yaitu dimulai dengan input pendaftaran pasien, setelah input pendaftaran pasien maka selanjutnya memberikan resep obat serta transaksi pada program aplikasi dengan mengisi tanda pembayaran pada transaksii penjualan tunai.

b. Informasi yang diperlukan menajemen perusahaan, penulis

merancang sistem informasi penerimaan dan pengeluarani kas berdasarkan informasi yang dibutuhkan oleh pihak manajemen perusahaan, untuk mengetahui informasi tentang penerimaan dan lpengeluaran kas.

c. Fungsi yang terkait, penulis merancang, sistem berdasarkan fungsi-fungsii terkait pada perusahaan untuk menggunakan aplikasi penerimaan dan pengeluaran kas.

d. Jaringan prosedur yang membentuk sistem, penulis merancang

sistem berdasarkan jaringan prosedur yang telah ada tanpa mengubahi jaringani prosedur yang telah ada sebelumnya

e. Dokumen yang digunakan, penulis merancang sistem

berdasarkan dokumen-dokumeni yang berkaitan dengan sistem informasi penerimaan dan pengeluaran kas yang menghasilkan print out lembar transaksi pasien serta berbagai dokumen lainnya.

f. Catatan akuntansii yang digunakan, penulis merancang sistem

yang berguna untuk pencatatan akuntansi, misalnyal catatan akuntansi tentang laporan penerimaan dan pengeluaran kas keseluruhan dan berbagai catatan akuntansi lainnya.

g. Sistem pengendalian intern, penulis merancang sistem

berdasarkan sistem pengendalian intern yang telah ada, namun sedikit mengubah sistem yang telah ada dengan harapan akan dapat mengubah sisteml pengendalian intern menjadi lebih baik daril sebelumnya

h. Bagan alir dokumen, penulis merancang sistem berdasarkan bagan alir dokumen yangi dibuat oleh penulis yaitu dengan adanya pembuatan flowchart penerimaanl kas dari sistem transaksil pada klinik dan pengeluaran kas.

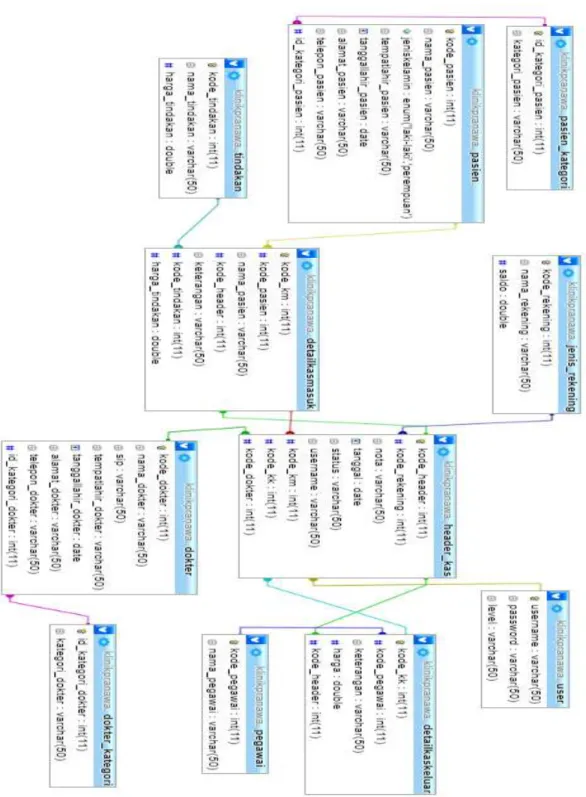

Berdasarkan sistem informasi akuntasi yang telah disarankan, maka penulis juga merancang program aplikasi yang sesuail dengan sistem informasi akuntansi penerimaan dan pengeluara kas yang telah dirancang sebelumnya dengan langkah-langkah sebagai berikut:

1) Desain Database

a) Desain Tabel

Mendesain tabel-tabel yang diperlukan sesuai dengan kebutuhan, meliputi tabel data dokter, table data pasien, tabel daftar tindakan dan tabel transaksi lainnya yang berhubungan dengan penerimaan dan

pengeluaran kas pada Klinik PRANAWA

Banjarmasin. b) Relasi Antar Tabel

Membuat relasi antar tabel-tabel yang sudah dibuat sesuai dengan normal ketiga (3NF) agar tidak terjadi perulangan dalam sistem tersebut.

2) Desain Masukan

Membuat desain masukan yang terdiri dari desain data dokter, data pasien, data petugas, desain transaksi penerimaan dan pengeluaran kas.

3) Desain Keluaran

Membuat desain yang akan menjadi output meliputi laporan harian, laporan pasien, laporan penerimaan kas dan laporan pengeluaran kas.

3. Implementasi

Implementasi merupakani tahap pengembangan yang meliputi proses pembuatan, pengujian, dan pengoperasian program. Dalam tahapl ini penulisi membuat program berdasarkan desain-desain yang telah dibuat dengan menggunakan PHP. Program yang telah dibuat selanjutnya akan dilakukan pengujian dan pengoperasian berdasarkan data yang telah didapat oleh Penulis.

33

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat

Klinik PRANAWA didirikan pada tahun 2017 yang mana saat itu sebelumnya ibu Drg Herlyna Marbun sudah membuka praktek umum yang bertempat di Jl. Belitung. Seiring berjalannya waktu, jumlah pasien tetap terus bertambah dan adanya Badan Penyelenggara Jaminan Sosial Kesehatan (BPJS) memudahkan pasien mendapatkan pelayanan kesehatan. Bertambah banyaknya pasien yang berobat menggunakani BPJS membuat ibu Drg Herlyna Marbun Kesulitan dalam menyediakan layanan kesehatan dan tidak mampu menampung banyaknya pasien yang ingin berobat, sehinggal beliau mendirikan klinik PRANAWA yang bertempat di Jl. Sultan Adam No. 08 agar memudahkan pasien BPJS dalami mendapatkan pelayanan kesehatan. Di klinik PRANAWA juga terdapat 2 orang Dokter Umum, dan 1 orangl dokter Gigi. Beliau juga bekerja sama mendirikan apotiki dengan nama Apotik PRANAWA.

b. Struktur Organisasi

Perlu adanya pemisahan tanggung jawab dan wewenang antar anggota dalam suatu organisasi/perusahaan. Hal tersebut dapat dibentuk dengan disusunnyai struktur organisasi pada perusahaan dimana didalamnya terdapat garis wewenang yang menghubungkan langsung secara vertikall antara atasan/pemilik dan bawahan. Sehingga kinerja suatu perusahaan dapat berjalan dengani baik.

Bagan 4.1 Struktur Organisasi Klinik PRANAWA Banjarmasin Sumber : Klinik PRANAWA Banjarmasin , 2018

Berdasarkan struktur organisasi di atas dapat menunjukan bahwa struktur organisasi yang diterapkan oleh klinik PRANAWA adalah struktur organisasi garis, hal tersebut dikarenakan struktur organisasi yang diterapkan oleh klinik PRANAWA memiliki sistem yang berjalan dari atas ke bawah sedangkan tanggung jawab berjalan dari bawah ke atas.

Berikut merupakan wewenang dan tanggung jawab masing-masing bagian pada klinik PRANAWA:

1) Pimpinan/Pemilik

Pimpinan/pemilik merupakan pemegang kekuasaan tertinggi dalam jalannyal bisnis klinik PRANAWA yang memiliki tugas dan wewenang seperti:

a) Mengkoordinirl bagian yang berada dibawah wewenangnya;

Manajer

Pemilik /

Pimpinan

dokter

admin/kasir Perawatb) Bertanggung jawab penuh terhadap pengambilan keputusan, perkembangan dan kelancaran usaha yang dijalankan;

c) Memberikani arahan kepada perawat maupun admin;

d) Memilih, menetapkann dan mengawasi tugas perawat atau

admin; dan

e) Membayar gajih karyawan atau karyawati per bulan.

2) Manajer

Tugas dan wewenang dokter pada klinik PRANAWA sebagai berikut:

a) Manajer bertanggung jawab langsung terhadap pimpinan,

b) Manajer bertugas untuk mengatur secara langsung kegiatan pada klinik PRANAWA Banjarmasin dan mengawasi secara keseluruhan karyawan klinik PRANAWA Banjarmasin.

3) Dokter

Tugas dan wewenang dokter pada klinik PRANAWA sebagai berikut:

a) Mendengarkan laporan hasil anamnese dari bidan/perawat.

b) Melakukan pemeriksaan dari hasil laporan.

c) Memberikan tindakan kepada klien.

d) Memberikan obat-obatan yang diperlukan klien.

e) Melakukan konseling kepada klien mengenai keluhan yang disampaikan.

f) Memberikan resep obat kepada pasien sesuai kebutuhan pasien.

g) Menuliskan keluhan pasien kedalam rekam medis.

4) Perawat

a) Membantu dokter melaksanakan pelayanan medis diklinik

b) Menyiapkan dan menyimpan alat-alat dan perlengkapan medis, obat- obatan untuk pelayanan.

c) Merawat alat-alat yang ada di ruang tindakan maupun yang disimpan

d) Mengemas obat-obatan dan alat lain (kasa, kapas, lidi) e) Mensterilkan alat-alat medis sesuai standard.

f) Mencatat proses pelayanan medis.

5) Admin/Kasir

a) Melayani administrasi klien klinik PRANAWA (pendaftaran,

kontrol dan proses tindakan)

b) Mencari dan menyimpan data/status pasien baru maupun lama

c) Memilah data pasien berdasarkan abjad, layanan dan bulan d) Memilah data klien bila sudah berganti tahun

e) Mencatat proses transaksi

2. Sistem Informasi Akuntansi Penerimaan Kas pada Klinik PRANAWA Banjarmasin

a. Sistem Informasi Penerimaan Kas

1) Deskripsi pokok

Penerimaan kas pada klinik PRANAWA Banjarmasin yaitu dengan melakukan pembayaran pada saat periksa ke dokter dengan tindakan medis sesuai jasa layanan yang diberikan kepada pasien dengan daftar harga yang telah terdaftar dan pasien mendapatkan bukti pembayaran. Setelah itu, admin mengisi buku catatan penerimaan kas.

2) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan manajemen dalam penerimaan kas pada klinik PRANAWA Banjarmasin adalah:

b) laporan pemeriksaan kas harian c) data pasien

d) data rekam medis

3) Fungsi yang Terkait

Fungsi yang terkait dalam penerimaan kas pada klinik PRANAWA Banjarmasin:

a) Fungsi Admin/ Kasir

Fungsi ini bertanggung jawab untuk melayani pasien yang ingin berobat dan memproses administrasi pada pasien, serta merekap transaksi penerimaan dan pengeluaran kas

b) Fungsi Dokter

Fungsi ini bertanggung jawab untuk melayani pasien yang berobat, melakukan pemeriksaan dari hasil laporan, memberikan tindakan medis kepada pasien serta menerima pembayaran atas jasa layanan yang telah diberikan kepada pasien.

c) Fungsi Perawat

Fungsi ini bertanggung jawab untuk membantu dokter dalam melaksanakan pelayanan medis diklinik, menyiapkan dan menyimpan alat-alat dan perlengkapan medis, obat- obatan untuk pelayanan.

4) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penerimaan kas pada klinik PRANAWA Banjarmasin yaitu :

a) Prosedur Pendaftaran

Prosedur ini digunakan untuk melayani pasien yang ingin berobat serta memberikan administrasi pendaftaran kepada pasien.

b) Prosedur Penerimaan Kas

Prosedur ini digunakan untuk menerima pembayaran dari pasien. Fungsi admin/kasir menerima serta mencatat transaksi ke dalam buku penerimaan kas.

c) Prosedur Pencatatan Penerimaan Kas

Prosedur pencatatan penerimaan kas dijalankan oleh fungsi admin. Prosedur ini digunakan untuk melakukan pencatatan kedalam laporan harian.

5) Dokumen yang Digunakan

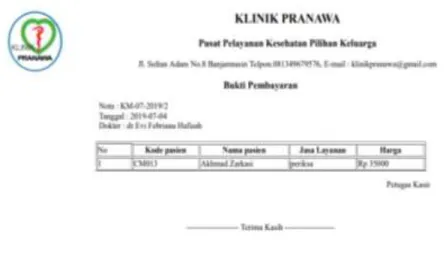

Dokumen yang digunakan dalam sistem informasi akuntansi penerimaan kas pada klinik PRANAWA Banjarmasin yaitu berupa laporan penerimaan kas .

Gambar 4.1

Penerimaan dan

Pengeluaran kas pada

bulan januari 2019

Sumber : Klinik

PRANAWA

Mencatat transaksi pada buku laporan penerimaan dan pengeluaran kas. Akan tetapi, belum terdapat pencatatan akuntansi seperti jurnal.

7) Bagan Alir Dokumen (Flowchart)

Bagan alir dokumen yang berjalan pada klinik PRANAWA Banjarmasin yaitu bagan alir dokumen sistem informasi akuntansi penerimaan. Berikut ini bagan alir dokumen sistem informasi akuntansi penerimaan kas pada klinik PRANAWA Banjarmasin:

Bagan 4.2 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas pada klinik PRANAWA Banjarmasin:

Sumber : Klinik PRANAWA

Berdasarkan bagan alir dokumen penerimaan kas yang berjalan pada klinik PRANAWA Banjarmasin dapat dijelaskan sebagai berikut:

a) Bagian Administrasi

(1) Memberikan nomor antrian pendaftaran dan kartu pasien

b) Bagian Dokter

(1) Melakukan pemeriksaan medis kepada pasien.

(2) Mencatat rekam medis pasien

(3) Memberikan resep obat kepada pasien.

c) Bagian Kasir

(1) Menerima pembayaran dari pasien

(2) Memberikan bukti pembayaran kepada pasien

(3) Mencatat penerimaan kas pada laporan harian (4) Memasukkan hasil rekap data ke database

8) Sistem Pengendalian Intern

a) Organisasi yang memisahkan fungsi secara tegas dan jelas

Pada klinik PRANAWA Banjarmasin dalam struktur organisasi terdapat adanya perangkapan fungsi pada bagian admin dan kasir. b) Sistem Otorisasi dan Prosedur Pencatatan

Prosedur pencatatan pada klinik PRANAWA Banjarmasin masih melakukan pencatatan secara manual di buku penerimaan kas. c) Praktik yang Sehat

Jumlah kas yang diterima dari penerimaan kas diserahkan seluruhnya kepada pimpinan perminggu.

d) Mutu Karyawan

Sesuai dengan Tanggung Jawab pada klinik PRANAWA Banjarmasin memiliki dokter dan perawat yang sudah sesuai

dengan mutu dan pendidikannya, memenuhi syarat untuk menduduki jabatannya, serta melaksanakan pekerjaan sesuai dengan tugas dan tanggungjawabnya.

b. Sistem Informasi Akuntansi Pengeluaran Kas

1) Deskripsi Pokok

Sistem informasi akuntansi pengeluaran kas yang terjadi pada klinik PRANAWA Banjarmasin untuk pembelian perlengkapan maupun alat tulis kantor dan pengeluaran dari beban-beban operasional yaitu masih dicatat secara manual pada buku pengeluaran kas yang berisi informasi tentang beban yang di keluarkan dan pembelian barang.

2) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan maajemen dalam sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang dan beban-beban operasional yaitu :

a) Informasi perlengkapan yang diperlukan

b) Beban-beban operasional yang di keluarkan oleh klinik

PRANAWA Banjarmasin 3) Fungsi yang Terkait

Fungsi yang terkait dalam sistem informasi akuntasi pengeluaran kas untuk pembelian perlengkapan dan beban-beban operasional pada klinik PRANAWA Banjarmasin yaitu melakukan fungsi admin. Fungsi admin bertanggung jawab untuk melakukan pembayaran dan mencatat pengeluaran kas serta membuat laporan.

4) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem informasi akuntansi pengeluaran kas pada klinik PRANAWA Banjarmasin yaitu :

a) Prosedur pembayaran kas

Dalam Prosedur pembayaran kas yang bertanggung jawab untuk melakukan pembayaran atas perlengkapan maupun beban operasional yaitu fungsi admin.

b) Prosedur Pencatatan Pengeluaran Kas

Dalam Prosedur pencatatan pegeluaran kas, fungsi admin mencatat pengeluaran kas dan membuat laporan.

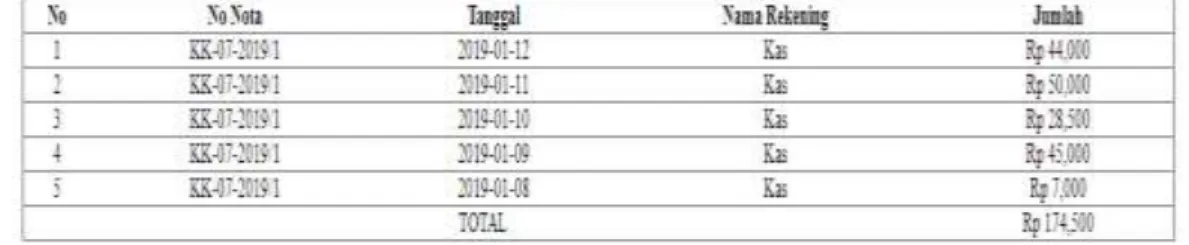

5) Dokumen yang Digunakan

Dokumen yang digunakan pada klinik PRANAWA Banjarmasin dalam sistem informasi akuntansi pengeluaran kas yaitu:

a) Rekening – rekening yang dikeluarkan perusahaan

Rekening ini digunakan untuk merekam berbagai informasi dan sebagai bukti transaksi yang diperlukan oleh manajemen mengenai pengeluaran beban operasional seperti rekening listrik, rekening telpon, rekening air(PDAM), dll.

6) Catatan Akuntansi yang Digunakan

Klinik PRANAWA Banjarmasin mencatat transaksi pada buku laporan penerimaan dan pengeluaran kas secara manual.

7) Bagan Alir Dokumen (Flowchart)

Bagan alir dokumen yang berjalan pada klinik PRANAWA Banjarmasin yaitu bagan alir dokumen sistem informasi akuntansi pengeluaran kas.

Berikut ini bagan alir dokumen sistem informasi akuntansi Pengeluaran kas pada klinik PRANAWA Banjarmasin:

Bagan 4.3 Bagan Alir Dokumen Sistem Informasi Akuntansi Pengeluaran kas yang berjalan pada klinik PRANAWA Banjarmasin Sumber : Kinik PRANAWA Banjarmasin

Berdasarkan bagan alir dokumen sistem informasi akuntansi pengeluaran kas pada klinik PRANAWA Banjarmasin dapat dijelaskan sebagai berikut :

(1) Menerima faktur / rekening biaya operasional

(2) Melakukan pembayaran

(3) Membuat laporan pengeluaran kas

8) Sistem Pengendalian Intern

a) Organisasi yang memisahkan fungsi secara tegas dan jelas

Tidak ada pemisahan tugas sehingga ada perangkapan tugas yang terjadi pada fungsi admin.

b) Sistem Otorisasi dan Prosedur Pencatatan

Pencatatan pengeluaran kas dalam laporan pembelian didasarkan atas faktur pembelian yang di otorisasi oleh fungsi admin.

c) Praktik yang Sehat

Setelah membeli perlengkapan yang dibutuhkan selalu di cek sesuai dengan faktur pembelian.

d) Mutu Karyawan Seusai dengan Tanggung Jawab

Klinik PRANAWA Banjarmasin memiliki beberapa karyawan yang mampu melaksanakan pekerjaan yang sesuai dengan tugas dan tanggung jawabnya.