Kelompok Jabatan Fungsional terdiri dari Supervisor, Ketua Tim, Anggota Tim dan mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

BAB III PEMBAHASAN

3.1 Arsip

3.1.1. Pengertian Arsip

Arsip (record) yang dalam istilah bahasa Indonesia ada yang menyebutkan sebagai “warkat”, pada pokoknya dapat diberikan pengertian sebagai: setiap catatan tertulis baik dalam bentuk gambar ataupun bagan yang memuatketerangan-keterangan mengenai sesuatu subyek (pokok persoalan) ataupun peristiwa yang dibuat orang untuk membantu daya ingat orang (itu) pula (Barthos, 2007:1)

The Liang Gie dalam Kamus Administrasi Perkantoran, mengartikan arsip sebagai kumpulan warkat yang disimpan secara teratur, berencana, karena mempunyai suatu kegunaan agar setiap kali diperlukan dapat cepat ditemukan kembali (Widjaja, 2003:91)

Dari pendapat tersebut dapat disimpulkan bahwa arsip adalah kumpulan dokumen yang mempunyai nilai guna yang disimpan secara teratur, berencana untuk membantu daya ingat dan disimpan di satu tempat tertentu.

3.1.2 Tujuan Arsip

Menurut Barthos (2007:12) tujuan kearsipan adalah untuk menjamin keselamatan bahan pertanggungjawaban nasional tentang perencanaan pelaksanaan penyelenggaraan kehidupan kebangsaan serta untuk menyediakan bahan pertanggungjawaban tersebut bagi kegiatan pemerintah.

3.1.3Fungsi Arsip dan Peranan Arsip

Menurut Widjaja (2003:101) fungsi arsip membedakan:

a. Arsip dinamisyang dipergunakan secara langsung dalam perencanaan, pelaksanaan, penyelenggaraan kehidupan kebangsaan pada umumnya atau dipergunakan secara langsung dalam penyelenggaraan administrasi Negara.

Berdasarkan nilai yang senantiasa berubah yang dipakai sebagai kriteria untuk arsip dinamis, sebenarnya arsip dinamis dapat dirinci lagi menjadi:

1. Arsip aktif, yaitu arsip yang masih dipergunakan terus-menerus bagi kelangsungan pekerjaan di lingkungan unit pengolahan dari suatu organisasi/kantor.

2. Arsip semi aktif, yaitu arsip yang frekuensi penggunaannya sudah mulai menurun.

3. Arsip in-aktif, yaitu arsip yang tidak lagi dipergunakan secara terus-menerus, atau frekuensi penggunaannya sudah jarang atau hanya dipergunakan sebagai referensi saja.

b. Arsip statis yang tidak dipergunakan secara langsung untuk

perencanaan, penyelenggaraan kehidupan kebangsaan pada umumnya maupun untuk penyelenggaraan sehari-hari administrasi Negara.

3.1.4 Sistem Penyimpanan Arsip

Setelah surat, naskah, warkat atau sejenisnya, baik yang diterima maupun yang dihasilkan oleh suatu organisasi kantor diselesaikan isi/maksud/masalahnya oleh satuan kerja pengolah, maka kegiatan selanjutnya adalah melaksanakan penataan yang mengarah kepada penyimpanan benda-benda arsip tersebut. Oleh karena arsip-arsip itu merupakan sumber informasi atau data yang membantu melancarkan tugas pekerjaan dan menjadi dasar pertimbangan bagi pimpinan dalam mengambil suatu keputusan secara tepat mengenai suatu permasalahan yang sedang dihadapi, maka arsip tersebut perlu disimpan secara sistematis sehingga apabila dipelukan dapat ditemukan kembali dengan cepat.

Menurut Widjaja (2003:105) dewasa ini dikenal ada 5 (lima) macam sistem penyimpanan arsip, yaitu:

a. Sistem Abjad (Alphabetical Filing System)

arsip/dokumen diatur berdasarkan abjad nama orang, organisasi, atau kantor.

Abjad yang dijadikan dasar kode adalah abjad permata dari unit pertama dari sesuatu nama atau judul. Berdasarkan kebiasaan, dalam sistem abjad diambil dari abjad pertama nama si pengirim atau si penerima surat.

Apabila pada surat yang akandisimpan terdapat judul surat lebih dari satu, maka untuk memudahkan penemuan kembali pada waktu diperlukan nanti, surat tersebut perlu dibuatkan lembar penunjuk silangnya, yang cukup dituliskan pada kolom catatan kartu kendali.

Judul/Nama-nama itu pada umumnya dibagi atas 3 golongan, yaitu:

1. Nama perorangan 2. Nama perusahaan

3. Nama organisasi atau perhimpunan b. Sistem Pokok Soal (Subject Filing System)

terdapat pada guide, folder/map hendaknya mengikuti tingkat-tingkat judul masalah yang diatur dari sebelah kanan untuk masalah utama dan selanjutnya masalah kedua (sub masalah) sampai ke sebelah kiri laci filling cabinet untuk maslah ketiga (sub-sub masalah).

Agar penyelenggaraan penyimpanan arsip dapat dilakukan dengan lancar, beberapa langkah di bawah ini perlu diikuti:

1. Pengkajian surat/berkas, yaitu untuk mengetahui persoalan yang terkandung di dalamnya.

2. Memberikan kode surat

Setelah isi/maksud surat diketahui, misalnya masalah kenaikan pangkat, maka petugas piñata arsip melihat Daftar Indeks. Apabila masalah kenaikan pangkat terdapat pada pembagian utama masalah yang berjudul PERSONALIA maka pada surat tersebut diberikan kode:PERSONALIA

Kenaikan Pangkat

Mencatat surat ke dalam kartu indeks Menyimpan surat

Apabila pada surat tersebut terdapat kode : PERSONALIA

Kenaikan Pangkat

c. Sistem Nomor/Angka (Numerical Filing System)

Sistem nomor atau angka sering juga disebut kode klasifikasi persepuluhan. Pada sistem ini yang dijadikan kode surat adalah nomor yang ditetapkan sendiri oleh unit organisasi yang bersangkutan.

Contoh:

000 Personalia

100 Keuangan Main Subject 200 Material

000 Personalia 010 Formasi

020 Lamaran Sub Subject 030 Pengangkatan

Dst. 000 Personalia

010 Formasi

011 Formasi Guru TK

012 Formasi Guru SMTP Sub-sub Subject 013 Formasi Guru SMTA

Dalam sistem ini susunan arsip diatur berdasarkan judul nama wilayah/daerah. Sama halnya dengan sistem abjad dan sistem nomor, susunan guide dan folder/mapnya diatur menurut tingkat judul wilayah, seperti Negara, Provinsi, Kabupaten, Kecamatan, dan seterusnya. Sedangkan dalam tempat penyimpanannya itu sendiri sistem wilayah ini harus dibantu dengan sistem lain seperti sistem abjad atau sistem tanggal.

Cara ini menghendaki setiap surat yang berasal dari daerah yang sama, disimpan pada tempat yang sama pula. Misalnya, surat yang berasal dari Medan ditempatkan pada laci yang berjudul Medan; surat yang berasal dari Jakarta ditempatkan pada laci yang berjudul Jakarta, dan seterusnya.

Pada laci Medan dan Jakarta, sistem apa yang akan dipergunakan dalam penyusunan guide dan folder diserahkan sepenuhnya kepada petugas piñata arsip. Apabila piñata arsip menghendaki sistem tanggal maka harus mempersiapkan guide dan folder sebanyak yang diperlukan pada sistem tanggal.

e. Sistem Tanggal (Cronological Filing System)

Contoh: Kode 260182 menyatakan tanggal 26 bulan Januari, tahun 1982 atau sebaliknya.

Kode 820126 menyatakan tahun 1982, bulan Januari, tanggal 26.

Penyimpanan arsip di dalam filing cabinet adalah secara vertical dan disusun menurut sistem yang dipergunakan. Ukuran rak-rak bermacam-macam, disesuaikan dengan kondisi dan keadaan ruangan yang tersedia.

Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam sistem penyimpanan arsip yaitu menggunakan sistem nomor/angka yaitu apabila masyarakat/Wajib Pajak membuat suatu berkas dan setelah di rekam dan di sortir maka akan disususn sesuai dengan Nomor Pokok Wajib Pajak (NPWP) dari nomor terkecil ke nomor yang terbesar.

3.1.5 Penyimpanan Arsip

Menurut Lawalata (2012:134) penyimpanan sebuah arsip terbagi atas 2 (dua), yaitu:

1. Penyimpanan arsip secara manual (Manual Sysytem)

Sarana yang diperlukan dalam penyimpanan dan penataan arsip adalah sebagai berikut.

b. Kode arsip, yaitu tanda pengenal masalah dari klasifikasi arsip. Kode adalah tanda yang terdiri atas gabungan huruf dan angka untuk membedakan antarabeberapa masalah yang terdapat dalam pola klasifikasi arsip.

c. Indeks, yaitu tanda pengenal arsip untuk memudahkan menemukan kembali arsip dengan cara mengidentifikasi surat melalui penunjukan suatu tanda pengenal yang dapat membedakan surat tersebut dengan yang lainnya. Tanda pengenal surat harus diklarifikasikan dan merupakan penunjuk langsung pada berkasnya.

d. Kartu tunjuk silang, yaitu kartu atau formulir yang digunakan untuk memberikan petunjuk pada satu dokumen yang mempunyai lebih dari satu masalah.

2. Penyimpanan arsip secara elektronik (Electronic System)

Peralatan yang digunkan untuk menyimpan dan menemukan kembali arsip harus menunjang terlaksananya tujuan penataan arsip, yaitu dapat menyimpan dan menemukan kembali arsip dengan cepat dan tepat. Sejalan dengan perkembangan teknologi informasi, telah banyak

software yang berkaitan dengan pengeloaan tata arsip secara

kearsipan sering disebut dengan electronic filling system yang berbasiskan pada penggunaan komputer.

Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam melalui sumber dari wawancara oleh Bapak Mesnianto sebagai Pelaksana Seksi Pelayanan pada tanggal 25 Mei 2016 menyatakan bahwa penyimpanan pada instansi tersebut adalah penyimpanan arsip secara manual, yaitu masih dengan sistem penyortiran oleh pegawai Seksi Pelayanan sendiri dan dibantu dengan tenaga magang yang dalam pengawasan belum berbasis komputer atau arsip secara elektronik.. 3.1.6 Alat-alat Yang Dipergunakan Untuk Menyimpan Arsip

Menurut Widjaja (2003:112) ada 7 (tujuh) alat untuk menyimpan arsip, yaitu:

a. Folder (map)

Folder (map) adalah semacam map tetapi tidak mempunyai daun penutup. Pada folder terdapat tab, yaitu bagian yang menonjol pada sisi atas untuk menempatkan judul file yang bersangkutan. Lipatan pada dasar folder dibuat sedemikian rupa sehingga dapat menambah daya muat naskah-naskah/dokumen.

b. Guide (petunjuk dan pemisah)

Guide merupakan petunjuk tempat berkas-berkas arsip disimpan, dan sekaligus berfungsi sebagai pemisah antara berkas-berkas tersebut. Bentuknya persegi empat panjang dengan ukuran:

Guide juga mempunyai tab )bagian yang menonjol) di atasnya dengan ukuran yang sama seperti ukuran tab pada folder. Tab berguna untuk menempatkan atau mencantumkan judul dan atau kode klasifikasi dan disusun secara vertical (berdiri).

c. Tickler File (berkas pengingat)

Alat ini semacam kotak yang dipergunakan untuk menyimpan kartu-kartu kendali dan kartu-kartu pinjam arsip.

d. Filling Cabinet (lemari arsip)

Filling cabinet dipergunakan untuk menempatkan folder yang telah berisi naskah/dokumen bersama dengan guide-guide nya. Alat ini yang terbuat dari kayu dan ada yang terbuat dai logam. Sangat baik dan dianjurkan untuk mempergunakan filling cabinet yang terbuat dari logam karena lebih kuat, tahan air, dan panas serta praktis.

e. Rak Arsip

Rak untuk penyimpanan berkas/dokumen tidak berbeda dengan rak untuk menyimpan buku-buku pada perpustakaan. Ukuran tinggi ruangannya 35 cm, lebar 38-40 cm dan panjangnya disesuaikan dengan keadaan ruangan yang tersedia.

f. Kartu Kendali

Kartu kendali dapat dibuat dari kertas tipis dengan ukuran 10 x 15 cm. Pada kartu kendali terdapat kolom-kolom seperti:

a. Indeks subjek, kode klasifikasi, tanggal terima, nomor urut dan kolom M/K (kolom masuk/keluar).

c. Isi ringkas d. Lampiran e. Dari f. Kepada

g. Tanggal, nomor surat h. Nama pengolah i. Paraf (tanda tangan) j. Catatan

g. Kartu Pinjam Arsip

Kartu ini dipergunakan untuk pinjam arsip. Setiap pejabat yang memerlukan arsip harus diberi kartu pinjam arsip ini. Ukuran kartu pinjam arsip sama dengan ukuran kartu kendali.

Pada pengamatan penulis saat magang di Kantor Pelayanan Pajak Pratama Lubuk Pakam, kantor ini menggunakan rak arsip untuk menyimpan arsip mereka.

3.1.7 Penanganan dan Cara Mengarsip Surat

penerimaan dan pengiriman surat-surat yang dipusatkan, yaitu yang mengerjakan surat-surat masuk dan juga surat-surat keluar adalah dianggap lebih baik.

1. Penyortiran surat

Tugas pertama yang harus dilakukan adalah mensortir surat-surat bagi Pimpinan berdasarkan atau surat-surat penting, yang kebanyakan berupa surat –surat dinas pemerintahan, surat dari perusahaan, dan surat-surat yang kurang penting. Surat-surat-surat yang penting dapat diketahui dengan cara:

a. Meneliti asal (sumber) surat itu. Suber surat dapat dilihat dari mana si pengirim, alamat, atau stempel pos.

b. Meneliti cara pengiriman surat. Cara pengiriman surat yang dipergunakan oleh pengirim dapat juga memberikan petunjuk kepada anda apakah sebuah surat tergolong surat penting.

2. Penyortiran selanjutnya

Surat-surat yang tertumpuk setelah disortir yang penting-penting, maka hendaknya masih memisahkannya menurut beberapa macam kelompok. 3. Pembukaan sampul (amplop)

a. Membuka sampul. Sampul-sampul yang akan dibuka ditempatkan pada semacam kotak sehingga letak sampul berdiri miring.

b. Sampul yang bertutup memanjang sebaiknya dibuka dengan pisau. c. Sampul yang bertututup melebar dapat dibuka dengan cara seperti

a. Sampul-sampul yang telah dibuka diletakkan pada kotak sampul terbuka seperti letak sampul tertutup.

b. Surat-surat yang telah ditumpuk secara rapid an di tempelkan di dalam kotak surat.

5. Penelitian surat

Surat-surat yang telah terbuka satu perastu diteliti unutk memastikan apakah tanda-tanda atau ciri-ciri surat sama dengan yang terdapat pada sampulnya.

a. Diteliti apakah pada suratnya alamat dalam sesuai dengan sampulnya. Diteliti apakah lampiran yang disebutkan pada surat benar-benar ada dan sesuai.

b. Setelah surat-surat diteliti selanjutnya dikelompokkan, misalnya kelompok asal (sumber) surat yang sama; atau kelompok daerah yang sama; atau kelompok masalah yang sama, sesuai dengan kepentingan instansi.

6. Pembacaan surat

Setelah diadakan penelitian surat, selanjutnya surat-surat dibaca untuk, disamping mengetahui isinya menentukan mana-mana surat penting dan mana-mana surat biasa (kurang penting).

7. Penyampaian surat (intern)

a. Surat-surat dari pimpinan (berdasarkan disposisinya) disampaikan kepada pejabat/unit yang dimaksud/ditunjuk oleh/dalam disposisi. b. Surat-surat langsung Pengolah sampaikan dengan kartu kendali atau

c. Amplop/sampul, bagi surat-surat yang mempunyai alamat dalam tidak disertakan dan dapat langsung disingkirkan.

Untuk surat tanpa alamat dalam dapat disertakan, atau alamat pada amplop disalin pada secarik kertas dan dikaitkan pada surat di bagian belakang.

8. Pencatatan surat a. Kartu kendali

Pada dasarnya semua surat, baik surat masuk ataupun surat keluar, perlu dicatat. Kantor yang telah menerapkan Sistem Kearsipan Pola Baru, sarana pencatatan untuk surat penting berupa Kartu Kendali (KK) untuk surat biasa pada Lembar Pengantar (LP); untuk surat rahasia juga dicatat pada LP.

b. Buku AgendaPencatatan dengan buku agenda dilakukan oleh instansi yang belum menerapkan kartu kendali.

Yang dicatat didalam buku agenda hanya surat-surat yang penting dan perlu disimpan lama.

c. Buku Pembantu Agenda

Untuk penyimpanan dan penemuan kembali surat-surat diperlukan buku-buku pembantu yang disebut Buku Indeks atau Klapper.

b. Indeks Nama Orang

c. Indeks Nama Badan (instansi) 9. Langkah akhir penanganan surat

Surat-surat yang masih digarap tindak lanjutnya, atau yang telah dilakukan tindak lanjutnya, tetapi belum dianggap tuntas sehingga sewaktu-waktu dalam waktu yang tidak lama diperlukan lagi, selama itu pula disimpan (file) oleh unit Pengelola yang menggarap atau bertanggung jawab atas tindak lanjut surat bersangkutan.

Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam cara penyortiran atau penanganan surat masuk adalah sebagai berikut:

1. Berkas masuk dan tercipta dari Tempat Pelayanan Terpadu (TPT) dan Seksi terkait.

Berkas masuk dari Seksi Pelayanan dan akan di rekam pada Seksi Pengolah Data dan Informasi (PDI) setelah itu dikirim kembali ke Seksi Pelayanan untuk disimpan.

2. Sortir jenis laporan

Berkas yang telah di rekam dari Seksi PDI dan di kembalikan pada Seksi Pelayanan, akan di sortir sesuai jenisnya laporannya seperti laporan SPT Masa atau SPT Tahunan oleh Seksi Pelayanan.

Setelah disortir dan di susun menurut NPWP maka berkas akan disimpan di rumah berkas. Rumah berkas terdiri dari induk berkas dan anak berkas.

3.1.8 Arsip di Kantor Pelayanan Pajak Pratama Lubuk Pakam Arsip yang disimpan pada KPP Pratama Lubuk Pakam yaitu: 1. Surat Pemberitahuan Masa (SPT Masa)

SPT-Masa, adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak yang terutang dalam suatu Masa Pajak atau pada suatu saat.

2. Surat Pemeberitahuan Tahunan (SPT Tahunan)

SPT-Tahunan, adalah surat yang oleh Wajib Pajak digunakan untuk melporkan perhitungan dan pembayaran pajak yang terutang dalam suatu Tahun pajak.

3.2 Wajib Pajak

3.2.1 Pengertian Wajib Pajak

Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan (Sumarsan, 2009:21)

ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

Jadi menurut kedua pendapat diatas dapat disimpulkan bahwa Wajib Pajak adalah seseorang atau suatu badan yang berpenghasilan yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan perundan-undangan perpajakan. 3.2.2 Kewajiban Wajib Pajak

1. Kewajiban mendaftarkan diri

Sesuai dengan self assessment yaitu suatu sistem pemungutan pajak yang member kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang, maka Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri ke Kantor Pelayanan Pajak (KPP) yang wilayahnya meliputi tempat tinggal atau kedudukan Wajib Pajak untuk diberikan Nomor Pokok Wajib Pajak (NPWP). Setelah memperoleh NPWP, wajib pajak sebagai pengusaha yang dikenakan PPN wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP).

2. Kewajiban Pembayaran , Pemotongan, dan Pelaporan Pajak

Wajib Pajak dalam melaksanakan kewajiban Perpajakan sesuia dengan sistem self assessment wajib pajak melakukan sendiri perhitungan, pembayaran dan pelaporan pajak terutang. Wajib Pajak yang tidak melakukan kewajiban pajaknya sesuai jangka waktu yang telah ditentukan, akan dilakukan penagihan pajak.

Untuk menguji kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya, Direktur Jendral Pajak dapat melakukan pemeriksaan dilakukan dalam rangka menjalankan fungsi pengawasan terhadap Wajib Pajak yang bertujuan untuk meningkatkan kepatuhan Wajib Pajak.

4. Kewajiban Memberi Data

Setiap instansi pemerintah, lembaga, asosiasi dan pihak lain wajib memberikan data dan informasi yang berkaitan dengan perpajakn kepada Direktorat Jendral Pajak. Data dan informasi dimaksud adalah data dan informasi orang pribadi atau badan yang dapat menggambarkan kegiatan atau usaha, peredaran usaha, penghasilan atau kekayaan yang bersangkutan serta laporan keuangan atau kegiatan usaha yang disampaikan kepada instansi lain di luar Direkotar Jendral Pajak.

3.2.3 Hak Wajib Pajak

1) Hak Atas Kelebihan Pembayaran Pajak

Dalam hal pajak terutang untuk suatu tahun pajak ternyata lebih kecil dari jumlah kredit pajak, maka Wajib Pajak mempunyai hak untuk mendapatkan kembali kelebihan tersebut. Pengembalian kelebihan pembayaran pajak dapat diberikan dalam waktu dua belas bulan sejak surat permohonan diterima secara lengkap.

2) Hak dalam Hal Wajib Pajak dilakukan Pemeriksaan

tujuan pemeriksaan dan meminta rincian perbedaan antara hasil pemeriksaan dan SPT.

3) Hak untuk Mengajukan Keberatan, Banding dan Peninjauan Kembali Berdasarkan hasil pemeriksaan maka diterbitkan surat ketetapan pajak yang mengakibatkan pajak terutang menjadi kurang bayar, lebih bayar atau nihil. Wajib Pajak berhak mengajukan keberatan atas surat ketetapan pajak tersebut, apabila belum puas maka Wajib Pajak dapat mengajukan banding. Langkah terakhir yang dapat dilakukan Wajib Pajak dalam sengketa pajak adalah peninjauan kembali ke Mahkamag Agung.

3.2.4 Nomor Pokok Wajib Pajak

Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dang kewajiban perpajakannya (Sumarsan, 2009:23) 3.2.5 Fungsi Nomor Pokok Wajib Pajak

1. Sebagai tanda pengenal atau identitas Wajib Pajak, karena setiap Wajib Pajak diterbitkan satu NPWP.

2. Sebagai sarana korespondensi antata fiskus dengan Wajib Pajak

4. Sebagai alat untuk menjaga ketertiban-ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan oleh Fiskus terhadap Wajib Pajak.

3.2.6 Cara Memperoleh Nomor Pokok Wajib Pajak

Menurut Sumarsan (2009:24) persyaratan pendaftaran NPWP khusus bagi Wajib Pajak Perseorangan Usahawan dan Wajib Pajak Badan sebagaimana diatur dalam Keputusan Nomor Kep-34/PJ.2/1989 tanggal 10 Juli 1989 disempurnakan dengan SE-07/PJ.24/1993 tanggal 7 Juli 1993 sehingga menjadi sebagai berikut:

a. Untuk Wajib Pajak Peseorangan Usahawan: Pendaftaran NPWP dilampiri dengan:

c. Foto copy KTP atau dan foto copy Kartu Keluarga

d. Foto copy Surat Izin Usaha atau Surat Keterangan Tempat Usaha dari Instansi yang berwenang.

b. Untuk Wajib Pajak Badan: Pendaftaran NPWP dilampiri dengan: e. Foto copy Akte Pendirian

f. Foto copy KTP atau Paspor salah seorang pengurus dan foto copy Kartu Keluarga

g. Foto copy Surat Izin Usaha atau Surat Keterangan Tempat Usaha dari Instansi yang berwenang.

berikutnya atau dapat diambil sendiri oleh Wajib Pajak dengan membubuhkan tanda tangan sebagai tanda terima pada Buku Ekspedisi.

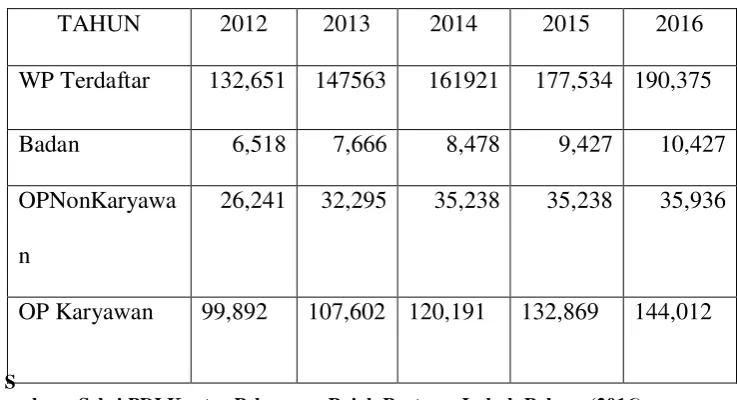

Berikut keterangan Wajib Pajak yang terdaftar pada KPP Pratama Lubuk Pakam sebagai berikut:

Tabel 3.1

S

umber : Seksi PDI Kantor Pelayanan Pajak Pratama Lubuk Pakam (2016)

3.2.7 Pengelolaan Arsip Wajib Pajak pada Kantor Pelayanan Pajak Pratama Lubuk Pakam

Pengelolaan arsip Wajib Pajak pada Kantor Pelayanan Pajak Pratama Lubuk Pakam menyadari pentignya arsip. Arsip sangatlah penting karena arsip tersebut mempunyai nilai guna, seperti untuk membantu daya ingat atau membantu dalam pengambilan keputusan seorang pimpinan.

Berdasarkan pengamatan Penulis pada Kantor Pelayanan Pajak Pratama Lubuk Pakam arsip Wajib Pajak sangatlah penting karena arsip tersebut mempunyai nilai guna keuangan. Arsip Wajib Pajak yang sangat banyak (Tabel 3.1) haruslah dikelola dengan baik.

Pengelolaan arsip Wajib Pajak pada Kantor Pelayanan Pajak Pratama Lubuk Pakam dapat dilihat dari cara penyimpanannya yaitu

TAHUN 2012 2013 2014 2015 2016

WP Terdaftar 132,651 147563 161921 177,534 190,375

Badan 6,518 7,666 8,478 9,427 10,427 OPNonKaryawa

n

26,241 32,295 35,238 35,238 35,936

dengan penyimpanan secara manual,yaitu apabila masyarakat/Wajib Pajak membuat suatu berkas dan setelah di rekam dan di sortir maka akan disususun sesuai dengan Nomor Pokok Wajib Pajak (NPWP) dari nomor terkecil ke nomor yang terbesar. Penyimpanan pada instansi tersebut adalah penyimpanan arsip secara manual, yaitu masih dengan sistem penyortiran oleh pegawai Seksi Pelayanan sendiri dan dibantu dengan tenaga magang yang dalam pengawasan belum berbasis komputer atau arsip secara elektronik. Akan lebih baik bila menjadi elektronik atau lebih modern karena akan mempermudah perkerjaan seperti cara penyimpanan file atau cara pencariannya.

Arsip yang disimpan pada Kantor Pelayanan Pajak Pratama Lubuk Pakam yaitu SPT Masa dan SPT Tahunan. Alat yang digunakan untuk menyimpan arsip yaitu rak arsip, dan cara penciptaan dan penyortiran surat masuk yaitu penciptaan melalui Tempat Pelayanan Terpadu (TPT) lalu di rekam oleh Seksi Pengelolaan Data dan Informasi (PDI) lalu disortir sesuai jenis apakah jenis laporan itu laporan SPT Masa atau SPT Tahunan, disusun menurut NPWP, dan dimasukkan ke rumah berkas.

Melihat cara atau prosedur pengelolaan arsip maka dapat disimpulkan bahwa pengelolaan arsip di Kantor Pelayanan Pajak Pratama Lubuk Pakam sudah cukup baik.

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan uraian pada bab-bab terdahulu yang bersumber pada Kantor Pelayanan Pajak Pratama Lubuk Pakam, maupun teori-teori yang dapat di dapat oleh penulis, penulis dapat mengambil kesimpulan, yaitu:

1. Tata cara pengarsipan di Kantor Pelayanan Pajak Pratama Lubuk Pakam yaitu dengan cara berkas yang masuk dari Tempat Pelayanan Terpadu (TPT) dan Seksi terkait selanjutnya berkas akan masuk dari Seksi Pelayanan dan akan di rekam pada Seksi Pengolah Data dan Informasi (PDI) setelah itu dikirim kembali ke Seksi Pelayanan untuk disimpan. Selanjutnya akan dilakukan penyortiran pada jenis laporan berkas yang telah di rekam oleh Seksi PDI dan di kembalikan pada Seksi Pelayanan, selanjutnya akan di sortir sesuai jenis laporannya seperti laporan SPT Masa atau SPT Tahunan oleh Seksi Pelayanan, lalu berkas yang sudah disortir akan disimpan dengan menggunakan sistem penyimpanan menurut Nomor Pokok Wajib Pajak (NPWP) yang diurutkan mulai dari nomor terkecil sampai nomor terbesar.

2. Adapun kendala yang dihadapi Kantor Pelayanan Pajak Pratama Lubuk Pakam dalam penyimpanan arsip adalah kurangnya sumber daya manusia pada bagian seksi pelayanan sehingga penyimpanan berkas yang akan diarsipkan tidak terlalu efektiv dan efisien.

4.2 Saran

Berdasarkanhasilpenelitiansertakesimpulan yang diperolehdaripenelitianini,

makapenulis dapatmemberi saran yang

dapatmenjadibahanpertimbangankedepannya untuk perusahaan :

1. Tata cara pengarsipan pada Kantor Pelayanan Pajak Pratama Lubuk Pakam sudah berjalan sangat baik. Hal ini didasarkan pada hasil penelitian yang telah dipaparkan sebelumnya. Diusahakan cara penyimpanan arsip dilakukan lebih baik dan teliti. Agar tidak arsip yang tertukar, hilang, atau bahkan tercecer.