1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Di zaman sekarang ini dapat dikatakan arsip memiliki peranan

pentingterutama di dalam tertib administrasi pemerinah maupun swasta. Mulanya

transaksi ataupun kegiatan manusia cukup didasari rasa saling percaya, akan tetapi

di era sekarang ini tidak cukup hanya didasari oleh rasa saling percaya terutama

dalam sebuah instansi Pemerintahan.

Menurut Amsyah (2001:2) arsip adalah bukti dan rekaman dari kegiatan

atau transaksi dari kegiatan terdepan (loket dan tempat pemabyaran) sampai

kepada kegiatan-kegiatan pengambilan keputusan.

Sekarang ini semua kegiatan manusia disertai dengan tanda bukti. Ada

beberapa macam bukti seperti kuitansi, faktur, surat perjanjian dan lainnya. Itu

semua sebagian kecil dari contoh catatan dan rekaman yang terjadi didalam

kehidupan sehari-hari. Catatan dan rekaman seperti itu sederhanyanya kita sebut

dengan arsip.

Dalam suatu organisasi baik pemerintahmaupun swasta pasti akan

melakukan yang berkaitan dengan proses administrasi. Hasil dari kegiatan

administrasi tersebut terciptalah suatu dokumen yang mempunyai nilai guna bagi

organisasi . dokumen yang bernilai guna bagi organisai tersebut dapat disebut

dengan arsip.

Arsip dapat diartikan sebagai suatu badan (agency) yang melakukan segala

surat-surat/warkat yang mempunyai arti penting baik ke dalam maupun ke luar; baik

yang menyangkut soal-soal pemerintahan maupun non-pemerintahan, dengan

menerapkan kebijkasanaan dan sistem tertentu yang dapat dipertanggungjawabkan

(Barthos, 2007:2).

Pengertian kearsipan lebih diartikan sebagai kegiatan yang berkaitan dengan

pengelolaan surat. Berbicara tentang penyimpanan arsip pun tidak terlepas pada

kegiatan penyimpanan surat. Pandangan tersebut sebenarnya sudah tidak tepat

lagi, karena bidang kearsipan telah tumbuh berkembang sesuai dengan kebutuhan

praktis organisasi, karena kearsipan telah berkembang menjadi bagian tidak

terpisahkan dari manajemen informasi.

Arsip yang tertib dan teratur akan sangat manunjang kecepatan dan

ketepatan penyajian informasi yang dibutuhkan baik oleh individu maupun

kelompok organisasi sehingga dapat membantu semua pihak dalam rangka

melancarkan penyelesaian tugas guna mencapai tujuan yang telah ditentukan.

Fungsi arsip sebagai alat ingatan, sumber informasi dan sebagai alat

pengawasan perlu dikelola dengan baik agar dapat memperlancar seluruh

pekerjaan kantor yang berdayaguna. Untuk dapat melaksanakan tugas ini, pegawai

yang bekerja pada unit ini kearsipan bukan hanya ditunjang oleh faktor kemauan

terhadap pekerjaan tetapi juga harus memiliki keterampilan khusus di bidang

kearsipan sehingga tujuan yang ingin dicapai dapat terlaksana dengan baik.

Arsippada umumnya tebagi menjadi dua yaitu, arsip dinamis dan statis.

Arsip juga disebut sebagai salah satu sumber data, karena arsip adalah bukti dan

rekaman dari semua kegiatan ataupun transaksi mulai dari kegiatan pembayaran

melembaga dalam setiap kegiatan manusia. Bukti ataupun rekaman, catatan yang

dihasilkan dari suatu kegiatan itulah yang perlu kita tata secara sistematis, teratur

sesuai prosedur yang telah ditetapkan dalam suatu instansi atau organisasi agar

dapat dengan mudah untuk menyimpan, memelihara dan mempermudah

penemuan kembali arsip yang diperlukan.

Penggunaan arsip adalah penemuan kembali arsip yang sudah disimpan

untuk digunakan lagi jika sewaktu-waktu arsip tersebut dibutuhkan. Pemeliharaan

bertujuan untuk melindungi arsip agar tetap dalam kondisi baik dan tidak rusak.

Pemeliharaan ini meliputi fisik arsip dan tempat simpan arsip. Tahapan terakhir

adalah penyusutan, penyusutan yang dimaksud adalah pemindahan arsip aktif

yang sudah menurun kegunaannya dari unit pengolah ke unit kearsipan.

Efektivitas pengelolaan kearsipan pada suatu instansi atau organisasi

dipengaruhi oleh pegawai yang bekerja pada unit kearsipan, sarana atau fasilitas

yang digunakan dalam membantu pengelolaan arsip yang tersedia untuk

penyimpanan, pengamanan, dan pemeliharaan arsip tersebut.

Perlu disadari bahwa di masa era globalisasi ini secara transparan dapat

dirasakan kepentingan arsip sebagai penunjuang informasi yang benar, karena

merupakan sumber yang dapat dipercaya dan valid. Sebab tanpa adanya arsip,

informasi yang kita terima menjadi tidak dan kurang utuh yang selanjutnya akan

menimbulkan masalah dikemudian hari.

Dalam Tugas Akhir ini saya membahas tentang arsip dari Wajib Pajak pada

Kantor Pelayanan Pajak Pratama Lubuk Pakam. Arsip wajib pajak sangatlah

penting bagi instansi khususnya kantor pelayanan pajak. Arsip wajip pajak

pajak tidak dikelola dengan baik, arsip dapat hilang dan bisa berakibat fatal bagi

kantor pelayanan pajak.

Arsip wajib pajak dapat digunakan sebagai bukti bahwa Wajib Pajak telah

membayar kewajibannya kepada pemerintah. Jika arsip tersebut tidak dapat

ditemukan atau hilang maka dapat menimbulkan kasus.

Arsip yang tercipta di Kantor Pelayanan Pajak Pratama Lubuk Pakam

tentunya sangat penting, karena arsip yang tercipta berkaitan dengan data-data

perpajakan dari wajib pajak yang ada dalam wilayah Lubuk Pakam. Dengan

berjalannya waktu data wajib pajak semangkin bertambah. Dengan bertambahnya

data yang masuk dan akan menjadi arsip, apabila arsip tersebut tidak dikelola

dengan baik dan jika suatu saat diperlukan akan sulit untuk menemukan arsip

tersebut. Untuk itu penulis menuliskan Tugas Akhir yang bertema “Pengelolaan

A. Rumusan Masalah

Rumusan masalah dari uraian di atas, maka dapat di buat

perumusan masalah pokok agar materi yang akan di bahas sesuai dengan

apa yang di inginkan. Berdasarkan latar belakang yang di uraikan diatas,

maka masalah pokok yang di bahas dalam Tugas Akhir ini adalah

“Bagaimanakah pengelolaan arsip wajib pajak pada Kantor Pelayanan

Pajak Pratama Lubuk Pakam?”

B. Tujuan Penelitian

Adapun yang menjadi tujuan dari Tugas Akhir yang dilakukan oleh

penelitian ini adalah : “ Mengetahui pengeloaan arsip wajib pajak pada

Kantor Pelayanan Pajak Pratama Lubuk Pakam”.

C. Manfaat Penelitian

Adapun manfaat penelitian yang ingin dicapai dari tugas akhir

yang dilakukan oleh peneliti adalah:

1. Bagi instansi sebagai bahan masukan dan pertimbangan agar dapat

melaksanakan aktivitas dengan lebih efesien, efektif serta lebih

bijaksana dalam pengambilan keputusan demi kelancaran instansi

dalam mencapai tujuannya.

2. Bagi penelitian, penelitian ini merupakan sebuah kesempatan bagi

penulis untuk menerapkan teori-teori yang penulis dapat baik dari

bangku perkuliahan maupun dari luar dan memperdalam pengetahuan

serta menambah wawasan pemikiran penulis di bidang kesekretariatan,

3. Sebagai pedoman atau referensi bagi penelitian lain atau rekan-rekan

mahasiswa yang tertarik untuk mengadakan penelitian di bidang atau

permasalahan yang sama, khususnya penelitian yang berkaitan dengan

pengelolaan arsip.

D. Tempat dan Waktu Penelitian

Tempat dan waktu penelitian yang dilakukan oleh peneliti yaitu pada

Kantor Pelayanan Pajak Pratama Lubuk Pakam di Jl.P. Diponegoro No.30

A GedungKeuangan Negara unit I Lantai 2 dan 4 Medan. Sedangkan

penelitian yaitu dimulai pada tanggal 11 April hingga pada tanggal 4 Juni

2016.

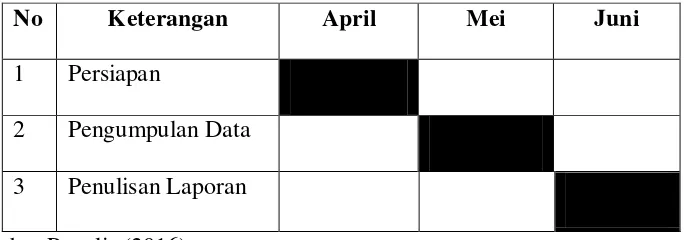

E. Jadwal Kegiatan Penelitian

1. Jadwal Penelitian

Dalam penulisan Tugas Akhir ini, penulis membuat jadwal penelitian

agar waktu bisa

Jadwal kegiatan penulisan Tugas Akhir sebagaimana terlihat dalam

Tabel 1.1 jadwal kegiatan penulisan Tugas Akhir adalah sebagai berikut:

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No Keterangan April Mei Juni

1 Persiapan

2 Pengumpulan Data

3 Penulisan Laporan

F. Sistematika Penulisan

Agar pembahsan Tugas Akhir dilaksanakan secara sistematis dan

terarah, maka penulis membagi luas pembahasan Tugas Akhir dalam 4

(empat) BAB yang dianggap cukup memadai untuk menggunakan hal yang

dianggap penting dan relevan dengan judul Tugas Akhir ini dapat lebih

terarah dan sistematis. Adapun uraiannya sebagai berikut

BAB I : PENDAHULUAN

Pada bab pendahuluan di uraikan latar belakang masalah, rumusan

masalah, tujuan penelitian, sistematika penelitian, sistematika pembahasan

yang terdiri dari jadwal kegiatan penelitian.

BAB II : PROFIL INSTANSI

Pada bab profil instansi di uraikan sejarah singkat, struktur organisasi, job

description, letak geografis perusahaan dan kinerja terkini.

BAB III : PEMBAHASAN

Pada bab pembahasan berisikan pembahasan dari pengertian arsip, tujuan

arsip, fungsi dan peranan arsip, sistem penyimpanan arsip, penyimpanan

arsip, alat yang dipergunakan untuk menyimpan arsip, penanganan dan cara

mengarsip, arsip di Kantor Pelayanan Pajak Pratama Lubuk Pakam,

pengertian wajib pajak, kewajibab wajib pajak, hak wajib pajak, pengertian

nomor pokok wajib pajak, cara memperoleh nomor pokok wajib pajak,

pengelolaan arsip wajib pajak pada Kantor Pelayanan Pajak Pratama Lubuk

BAB IV : KESIMPULAN DAN SARAN

Pada bab kesimpulan dan saran ini berisikan tentang tata cara pengarsipan

di Kantor Pelayanan Pajak Pratama Lubuk Pakam, dan kendala yang dihadapi