TUGAS AKHIR

PROSES PENAGIHAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA LUBUK PAKAM

OLEH :

DESQIANA RIZKY 132103126

PROGRAM STUDI D-III KESEKRETARIATAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

Segala puji dan syukur Penulis ucapkan atas Kehadirat Allah SWT , yang tiada hentinya memberikan nikmat amal, insane dan ihsan, serta semangat dan kekuatan sehingga Penulis dapat menyelesaikan penyusunan Tugas Akhir ini dengan sebaik-baiknya.

Adapun tujuan dari penulisan Tugas Akhir ini adalah merupakan salah satu syarat untuk menyelesaikan Program Studi Diploma III Kesekretariatan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam menyelesaikan Tugas Akhir ini Penulis tidak terlepas dari perhatian, bimbingan, fasilitas dan dorongan serta bantuan berbagai pihak secara langsung maupun tidak langsung, pada kesempatan ini Penulis dengan segala kerendahan hati serta rasa hormat perkenankanlah Penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Beby Karina Fawzeea Sembiring, SE, MM selaku Ketua Program Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Ibu Magdalena Linda L Sibarani, SE, M.Si selaku Sekretaris Program Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Drs. Ami Dilham, SE, M.Si selaku Dosen Pembimbing yang telah memberikan bimbingan kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini dengan sebaik-baiknya.

6. Seluruh Dosen Pengajar dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara khususnya Prodi Diploma III Kesekretariatan.

7. Seluruh pegawai Kantor Pelayanan Pajak Pratama (KPP) Lubuk Pakam khususnya Bapak Ronald Sinaga dan Bapak Marihot yang telah memberikan ijin penelitian serta membantu memberikan data yang dibutuhkan penulis dalam penyelesaian Tugas Akhir.

8. Kedua orang tua tercinta Ayahanda Ir. Sutarmin dan Ibunda Dra. Nani Narianti Tercinta yang selalu memberikan doa yang luar biasa untuk Penulis, dukungan dan motivasinya. Dan juga buat kakak Penulis Devi Utari, Amd dan seluruh keluarga besar Penulis yang telah memberikan motivasi dan semangat kepada Penulis sehingga dapat menyelesaikan Tugas Akhir ini, khususnya buat Om Wahyudi Kurniawan,ST dan Om Muhammad Taufik, ST, M.Si. Terima kasih untuk segala pengorbanan serta kasih sayang yang tidak ternilai yang kalian berikan selama ini untuk Penulis. Penulis belum dapat membalas segala kebaikan yang selalu kalian berikan dan korbankan. Semoga Tugas Akhir ini dapat membuat kalian bangga terhadap Penulis. Dari hati yang terdalam Penulis ucapkan terima

Nola, Fatimah Rizky, Lisa Fitryani, Sri Ratu Primadona, Cut Putri, Ridha Novilia, Khuzaimah Sarah, Prasetyo Suhendi, Rio Maulana dan M.Fadil Chairunnas yang telah memberikan Penulis semangat dan dukungan dalam menyelesaikan Tugas Akhir ini.

10. Seluruh teman-teman semasa kuliah khususnya stambuk 2013 yang tidak bisa Penulis sebutkan satu persatu. Terima kasih atas persahabatan yang tidak akan pernah Penulis lupakan.

Penulis menyadari sepenuhnya bahwa Tugas Akhir ini masih belum sempurna baik dari isi maupun tata bahasanya. Oleh karena itu dengan segala kerendahan hati Penulis menerima kritik dan saran yang bersifat membangun dari semua pihak demi mencapai kesempurnaan dimasa yang akan datang.

Akhir kata Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penyusunan Tugas Akhir ini. Semoga penulisan Tugas Akhir ini dapat berguna bagi Pembaca dan Penulis pada khusunya.

Wasalamu’alaikum Warahmatullahi Wabarakatuh.

Medan,20 Juli 2016 Penulis

Desqiana Rizky

DAFTAR ISI

Halaman

KATA PENGANTAR……….. i

DAFTAR ISI………. iv

DAFTAR TABEL………. vi

DAFTAR GAMBAR ………. vii

BAB I PENDAHULUAN……… 1

A. Latar Belakang……….. 1

B. Perumusan Masalah……….. 4

C. Tujuan Penelitian……….. 4

D. Manfaat Penelitian……… 4

E. Sistematika Penelitian………... 6

F. Sistematika Pembahasan………... 7

BAB II PROFIL INSTANSI……… 9

A. Gambaran Umum Instansi……… 9

1. Sejarah Berdirinya KPP Pratama Lubuk Pakam………. 9

2. Logo Kementerian Keuangan Negara……….... 12

3. Letak Geografis Perusahaan………... 14

4. Struktur Organisasi……… 17

5. Visi dan Misi………. 19

6. Tugas dan Fungsi……….. 20

7. Job Description………. 21

BAB III PEMBAHASAN………... 25

A. Perpajakan………. 25

1. Pengertian Pajak……….. 25

2. Fungsi Pajak………. 26

3. Jenis Pajak……… 27

4. Sistem Pemungutan Pajak……… 32

3. Kendala dan Penyelesaian

dalam Pelaksanaan Proses PenagihanPajak………... 42

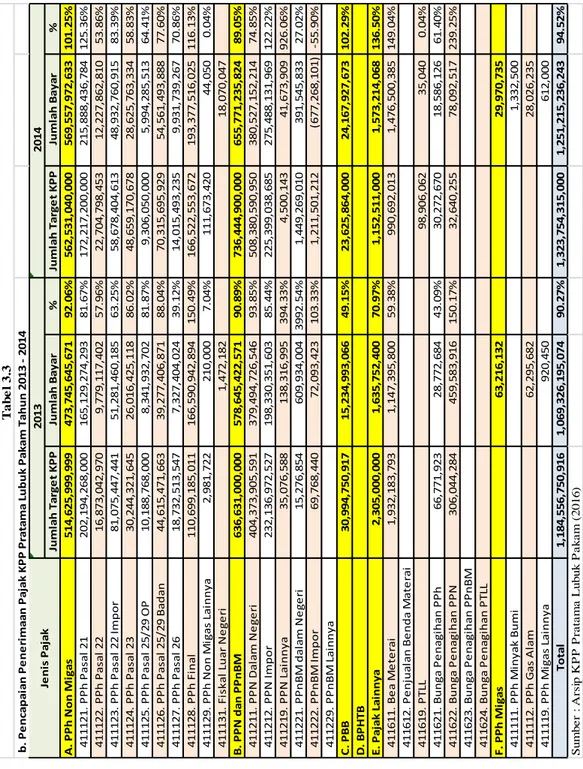

4. Pencapaian Penerimaan Pajak Di KPP Pratama Lubuk Pakam……….. 43

5. Proses Penagihan dengan Penyitaan……… 45

6. Pengecualian Barang Penyitaan……… 47

BAB IV KESIMPULAN DAN SARAN……….. 51

4.1 Kesimpulan……….. 51

4.2 Saran……….. 52

DAFTAR PUSTAKA………. 54

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Jadwal Kegiatan dan Penelitian……….. 6 Tabel 3.1 Pencapaian Penerimaan Pajak di KPP Pratama Lubuk Pakam

Tahun 2011-2012……… 43 Tabel 3.2 Pencapaian Penerimaan Pajak di KPP Pratama Lubuk Pakam

Tahun 2013-2014……… 44

Gambar 2.1 Logo Kementerian Keuangan Negara……….. 13 Gambar 2.2 Peta Geografis KPP Pratama Lubuk Pakam………. 17 Gambar 2.3 Struktur Organisasi K PP Pratama Lubuk Pakam……… 19 Gambar 3.1 Alur Pelaksanaan Penagihan KPP Pratama

Lubuk Pakam……… 42

BAB I PENDAHULUAN

A. Latar Belakang

Pajak merupakan salah satu sumber penerimaan negara yang digunakan untuk melaksanakan pembangunan bagi seluruh rakyat Indonesia. Pajak dipungut dari Warga Negara Indonesia dan menjadi salah satu kewajiban yang dapat dipaksakan penagihannya. Pembangunan Nasional Indonesia pada dasarnya dilakukan oleh masyarakat bersama-sama pemerintah. Oleh karena itu peran masyarakat dalam pembiayaan pembangunan harus terus ditumbuhkan dengan meningkatkan kesadaran masyarakat tentang kewajibannya dalam membayar pajak.

Sebagaimana diketahui bahwa dalam APBN yang dibuat oleh pemerintah terdapat tiga sumber penerimaan yang menjadi pokok andalan yaitu :

a. Penerimaan dari sektor pajak;

b. Penerimaan dari sektor migas;

c. Penerimaan dari sektor bukan pajak.

Dari ketiga sumber penerimaan tersebut, penerimaan dari sektor pajak ternyata merupakan salah satu sumber penerimaan yang paling besar. Dari tahun ketahun kita dapat melihat bahwa penerimaan dari sektor ini terus meningkat dan memberi andil yang besar bagi penerimaan negara. Penerimaan dari sektor pajak sering dikatakan primadona dalam membiayai pembangunan nasional (Soemitro:2004).

Sedangkan dari sektor migas, yang dahulu menjadi andalan penerimaan Negara, sekarang ini sudah tidak dapat diandalkan lagi sebagai sumber keuangan Negara yang terus-menerus, karena sifatnya yang tidak dapat diperbaharui.

Penerimaan pada sewaktu-waktu dapat habis, sedangkan dari sektor pajak selalu dapat diperbaharui, yaitu sesuai dengan perkembangan ekonomi dan masyarakat itu sendiri.

Salah satu kendala yang dapat menghambat keefektifan pengumpulan pajak adalah kurangnya kepatuhan masyarakat/Wajib Pajak dalam membayar pajak terhutang yang menjadi kewajibannya untuk membayar tepat pada waktunya. Hal ini sangat diperlukan untuk menjamin tersedianya dana bagi negara yang berasal dari partisipasi masyarakat dalam rangka ikut serta dalam pembiayaan pengeluaran negara. Salah satu instrumen yang dapat digunakan oleh negara (Direktorat Jenderal Pajak) adalah melalui upaya penegakan hukum (law enforcement) di bidang perpajakan.

Dalam kenyataannya, kondisi ideal ini tidak selalu terjadi mengingat wajib pajak sangat sering berupaya untuk menghindari beban pajak yang dikenakan kepadanya. Keadaan ini yang membuat pemungutan pajak sangat diperlukan ketegasan dari fiskus terhadap Wajib Pajak dengan menerapkan ketentuan hukum (law enforcement) sesuai dengan ketentuan dalam Undang-Undang Perpajakan

yang berlaku. Oleh karena itu, tindakan penagihan pajak merupakan hal yang sangat penting guna menunjang keberhasilan pemungutan pajak.

Pelaksanaan penagihan pajak merupakan upaya fiskus untuk memaksa Wajib Pajak atau penanggung pajak untuk segera melunasi hutang pajaknya.

3

Dalam sistem perpajakan Indonesia, penagihaan pajak diatur dalam Undang- Undang Nomor 19 Tahun 2000 tentang Perubahaan, Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa (UU PPSP). Pengertian mengenai penagihan pajak diatur dalam Pasal 1 Angka 9 UU PPSP.

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi hutang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukaan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita.

Dalam proses pemungutan pajak, selalu ada kemungkinan bahwa ada orang atau badan yang memiliki hutang pajak yang tidak membayar pajak dan berupaya menghindari penagihaan pajak yang dilakukan oleh fiskus. Umumnya Wajib Pajak yang memiliki niat seperti itu berusaha menyelamatkan harta kekayaannya agar tidak disita oleh Fiskus dengan cara menyembunyikan hartanya ataupun memindah tangankan harta tersebut menjadi atas nama orang lain.

Maka dari itu Tugas Akhir ini akan menganalisa pelaksanaan penagihan pajak yang menjelaskan bagaiman proses penagihan pajak dan kendala dalam melakukan penagihan pajak, sehingga Tugas Akhir ini diberi judul

“Proses Penagihan Pajak di Kantor Pelayanan Pajak Pratama Lubuk Pakam”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas maka penulis merumuskan masalah penelitian sebagai berikut:

Bagaimana proses penagihan pajak dan kendala dalam proses penagihan di Kantor Pelayanan Pajak Pratama Lubuk Pakam?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui proses penagihan pajak dan kendala dalam proses penagihan pajak di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

D. Manfaat Penelitian

1. Bagi Kantor Pelayanan Pajak Pratama Lubuk Pakam

Memberi masukan bagi aparat pajak, dibidang penagihan pada khusunya, untuk meningkatkan kinerja penagihan yang dilakukan baik itu persuasif maupun penagihan aktif sehingga jumlah tunggakan pajak tidak cenderung meningkat dan pencairan tunggakan pajak yang efektif tercapai.

2. Bagi Universitas Sumatera Utara

Memberikan gambaran mengenai Proses Penagihan Pajak di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

3. Bagi Penulis

Menjadi masukan bagi Penulis untuk mengembangkan pengetahuan dalam bidang yang diteliti, dan mengkombinasikan pengetahuan yang selama ini

5

telah diperoleh dari perkuliahan dengan informasi-informasi yang diperoleh dari aparat di Seksi Penagihan yang berhubungan dengan aktifitas penagihan.

4. Bagi Pihak Lain

Sebagai bahan masukan dalam mempelajari ilmu manajemen perkantoran khususnya dalam proses penagihan pajak masyarakat.

E. Sistematika Penelitian

Untuk mengumpulkan data-data yang di perlukan dalam penulisan Tugas Akhir, saya menggunakan metode penelitian sebagai berikut :

Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di Kantor Pelayanan Pajak Pratama Lubuk Pakam yang beralamat di Jalan P. Diponegoro No. 30 A Medan. Penelitian berlangsung selama 6 (enam) minggu, yaitu mulai dari tanggal 16 Mei 2016 sampai dengan tanggal 03 Juni 2016. Untuk lebih jelasnya, jadwal kegiatan penelitian dapat dilihat pada Tabel 1.1 dibawah ini :

Tabel 1.1

Jadwal Kegiatan dan Penelitian

No Kegiatan

Mei Juni

Minggu ke 1 & 2

Minggu ke 3 & 4

Minggu ke 5 & 6 1 Persiapan

2 Pengumpulan Data 3 Penulisan Laporan

7

F. Sistematika Pembahasan

Sistematika Pembahasan Tugas Akhir ini terdiri atas 4 bagian (bab) antara lain sebagai berikut:

1. BAB I : PENDAHULUAN

Dalam bab ini diuraikan tentang latar belakang berisikan tentang masalah yang terjadi di tempat penelitian yang merupakan simpulan dari masalah yang terjadi dilokasi penelitian, perumusan masalah merupakan pemikiran yang dibuat untuk menjawab judul penelitian, tujuan penelitian merupakan pencapaian yang akan dituju dalam penelitian, manfaat pembahasan merupakan keuntungan yang didapat dari penelitian dan sistematika pembahasan merupakan cara yang dibuat untuk melakukan penelitian.

2. BAB II : PROFIL INSTANSI

Dalam bab ini diuraikan mengenai sejarah ringkas instansi, struktur organisasi, uraian tugas, letak geografis instansi, visi dan misi instansi, dan job description instansi

3. BAB III : PEMBAHASAN

Dalam bab ini diuraikan mengenai pengertian proses penagihan pajak dan apa saja kendala dalam pelaksanaan penagihan pajak di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

4. BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini berisikan kesimpulan dan saran mengenai proses penagihan pajak sekaligus kendala dalam pelaksanaan penagihan pajak di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

BAB II

PROFIL INSTANSI

A. Gambaran Umum Instansi

1. Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Lubuk Pakam Pada tahun 1987 Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu ada 2 (dua) Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Dalam menigkatkan pelayanan kepada masyarakat didalam pelayanan pajak, maka berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 267/KMK.01/1989 diadakanlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak sekaligus dibentuk Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia No.

785/KMK.01/1993 tertanggal 3 Agustus 1993 Kantor Pelayanan Pajak berubah menjadi 4 (empat) wilayah kerja yaitu ;

1. Kantor Pelayanan Pajak Medan Timur;

2. Kantor Pelayanan Pajak Medan Barat;

3. Kantor Pelayanan Pajak Medan Utara;

4. Kantor Pelayanan Pajak Binjai.

Untuk mengimplementasikan konsep administrasi perpajakan modern yang berorientasi pada pelayanan dan pengawasan, maka struktur organisasi Direktorat Jenderal Pajak perlu diubah, baik di level Kantor Pusat sebagai pembuat kebijakan

maupun level Kantor Operasional sebagai pelaksana implementasi kebijakan.

Sebagai langkah pertama, untuk memudahkan Wajib Pajak ketiga jenis Kantor Pajak yang ada yaitu, Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB), Kantor Pemeriksaan dan Penyidikan Pajak (KARIKPA) dilebur menjadi Kantor Pelayanan Pajak Pratama (KPP Pratama).

Adapun Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I (Kanwil Sumut I) akan mengoperasikan 8 (delapan) unit kantor pelayanan modern yang dijuluki Kantor Pelayanan Pajak Pratama. Kedelapan KPP Pratama yang dimaksud yakni enam unit KPP konvensional yang ada saat ini di modernisasi dan ditambah dua KPP baru.

Keenam KPP konvensional yang dijadikan KPP Pratama yakni : 1. KPP Pratama Medan Belawan;

2. KPP Pratama Medan Barat;

3. KPP Pratama Medan Polonia;

4. KPP Pratama Medan Kota;

5. KPP Pratama Medan Timur;

6. KPP Pratam Binjai.

Dua KPP baru yang dibentuk adalah:

1. KPP Pratama Medan Petisah;

2. KPP Pratama Lubuk Pakam.

KPP Pratama Lubuk Pakam sebelumya adalah Kantor Pelayanan Pajak Bumi dan Bangunan Lubuk Pakam yang berada di bawah organisasi Kanwil Sumut II. Sejak dileburnya ketiga jenis Kantor Pelayanan Pajak menjadi satu,

11

maka Kantor Pelayanan Pajak Bumi dan Bangunan Lubuk Pakam berubah menjadi Kantor Pelayanan Pajak Pratama Lubuk Pakam dan berada di bawah organisasi Kanwil Sumut I.

Sesuai dengan Keputusan DJP Nomor KEP-95/PJ/2008/Tentang Saat Mulai Operasi (SMO) Kantor Pelayanan Pajak Pratama dilingkungan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I, maka Kantor Pelayanan Pajak Pratama Lubuk Pakam di tetapkan mulai beroperasi tanggal 27 Mei 2008

2. Logo Kementerian Keuangan Negara

Sumber : KPP Pratama Lubuk Pakam (2016) Gambar 2.1 Logo Kementerian Keuangan Negara Keterangan :

Motto : Negara Dana Rakca Bentuk : Segi Lima

Tata Warna : Biru kehitam-hitaman, kuning emas, putih dan hijau Lukisan : 1. Padi sepanjang 17 butir;

2. Kapas sepanjang 8 butir, terdiri dari empat buah berlengkung empat dan empat buah berlengkung lima;

3. Sayap;

4. Gada;

5. Seluruh unsur-unsur tersebut tergambar dalam segi lima.

13

Susunan : 1. Dasar segi lima berwarna biru kehitam-hitaman;

2. Padi kuning mas;

3. Kapas putih dengan kelopak hijau;

4. Sayap kuning mas;

5. Gada kuning emas;

6. Bokor kuning emas;

7. Pita putih;

8. Motto (semboyan) biru kehitam-hitaman.

Makna : 1. Padi dan kapas melambangkan cita-cita upaya kita untuk mengisi kesehjateraan Bangsa dan sekaligus diberi arti sebagai tanggal lahirnya Negara Republik Indonesia;

2. Sayap melambangkan ketangkasan dalam menjalankan tugas;

3. Gada melambangkan daya upaya menghimpun mengerahkan, mengamankan Keuangan Negara;

4. Ruang segi lima melambangkan dasar Negara Pancasila.

Arti Keseluruhan : Makna dari lambang tersebut adalah ungkapan sesuatu daya mempersatukan dan menyerasikan dalam gerak kerja untuk melaksanakan tugas Kementerian Keuangan.

3. Letak Geografis Perusahaan

Penentuan lokasi Kantor Pelayanan Pajak (KPP Pratama) merupakan salah satu faktor terpenting dan memberikan kemudahan pelayanan kepada Wajib Pajak. Kantor Pelayanan Pajak Pratama Lubuk Pakam terletak di Jl.P. Diponegoro No. 30 A. Kantor pemerintah ini disesuaikan dengan Rencana Tata Ruang Wilayah, kedekatan dengan Kantor Pemerintah lainnya, seperti Kantor Polisi Deli Serdang dan Kantor Bank, ini juga memudahkan pengawasan dan memberikan pelayan terhadap Wajib Pajak dalam membayar Pajak.

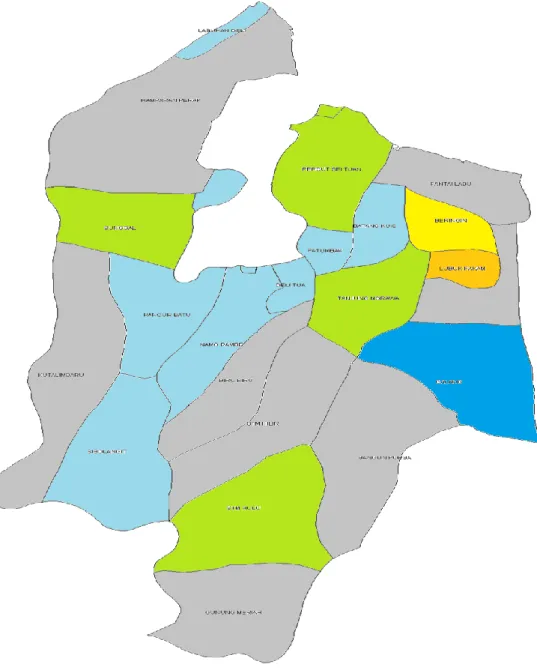

Wilayah-wilayah kerja Kantor Pelayanan Pajak Pratama Lubuk Pakam adalah kecamatan (Gambar 2.2) :

1. Bangun Purba;

2. Batang Kuis;

3. Beringin;

4. Biru-biru;

5. Deli Tua;

6. Galang;

7. Gunung Meriah;

8. Hamparan Perak;

9. Labuhan Deli;

10. Lubuk Pakam;

11. Kotakalimbaru;

12. Namo Rambe;

13. Pagar Merbau;

15

14. Pancur Batu;

15. Pantai Labu;

16. Patumbak;

17. Percut Sei Tuan;

18. Sibolangit;

19. STM Hilir;

20. STM Hulu;

21. Sunggal;

22. Tanjung Morawa.

Sumber : KPP Pratama Lubuk Pakam (2016)

Gambar 2.2 Peta Geografis KPP Pratama Lubuk Pakam

17

4. Struktur Organisasi Kantor Pelayanan Pajak Pratama Lubuk Pakam Struktur organisasi adalah suatu bagian yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan yang diinginkan.

KPP Pratama Lubuk Pakam adalah instansi vertikal Direktorat Jenderal Pajak yang berada di bawah dan bertanggung jawab kepada Kepala Kantor Wilayah yang dipimpin oleh seorang Kepala Kantor. KPP Pratama Lubuk Pakam terdiri dari sepuluh (10) seksi dan Kelompok Jabatan Fungsional. Masing-masing seksi dipimpin oleh Kepala Seksi. Struktur Organisasi yang ada di KPP Pratama Lubuk Pakam dapat dijelaskan sebagai berikut (Gambar 3.1) :

1. Kepala Kantor;

2. Sub. Bagian Umum dan Kepatuhan Internal;

3. Seksi Pengolahan Data dan Informasi (PDI);

4. Seksi Pelayanan;

5. Seksi Penagihan;

6. Seksi Pemeriksaan;

7. Seksi Ekstensifikasi dan Penyuluhan;

8. Seksi Pengawasan dan Konsultasi (Waskon I);

9. Seksi Pengawasan dan Konsultasi (Waskon I,II,III,IV);

10. Kelompok Jabatan Fungsional.

Sumber : KPP Pratama Lubuk Pakam (2016) Gambar .2.3 Struktur Organisasi Kantor Pelayanan Pajak Pratama Lubuk Pakam

19

5. Visi dan Misi A. Visi DJP

Sesuai keputusan DJP KEP-95/PJ/2015 adapun visi DJP adalah “ Menjadi Institusi Penghimpun Penerimaan Negara yang Terbaik demi Menjamin Kedaulatan dan Kemandirian Negara”.

Sedangkan visi untuk KPP Pratama Lubuk Pakam adalah “ Menjadi Kantor Pelayanan yang dapat Memenuhi Kebutuhan Pemangku Kepentingan Sesuai Ketentuan Perpajakan yang Berlaku”.

B. Misi DJP

Adapun misi DJP adalah “ Menjamin penyelenggaraan Negara yang berdaulat dan mandiri dengan :

1. Mengumpulkan penerimaan berdasarkan kepatuhan pajak sukarela yang tinggi dan penegakan hukum yang adil;

2. Pelayanan berbasis teknologi modern untuk kemudahan pemenuhan kewajiban perpajakan;

3. Aparatur pajak yang berintegritas, kompeten dan profesional;

4. Kompensasi yang kompetitif berbasis sistem manajemen kinerja.

Sedangkan misi untuk KPP Pratama Lubuk Pakam adalah “ Menciptakan Sinergi yang Profesional dalam Penyelenggaraan Administrasi Perpajakan”.

6. Tugas dan Fungsi KPP Pratama Lubuk Pakam

Seperti yang telah diatur didalam Peraturan Menteri Keuangan NOMOR 206.2/PMK.01/2014 TENTANG ORGANISASI DAN TATA KERJA INSTANSI VERTIKAL DIREKTORAT JENDERAL PAJAK, Kantor Pelayanan Pajak mempunyai tugas dan fungsi. Tugas KPP Pratama berdasarkan PMK 206.02/PMK.01/2014 pada pasal 58 adalah melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan.

Fungsi KPP Pratama berdasarkan PMK 206.02/PMK.01/2014 dalam Pasal 59 , KPP Pratama menyelenggarakan fungsi sebagai berikut:

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

2. Penetapan dan penerbitan produk hokum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengelolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

4. Penyuluhan perpajakan;

5. Pelayanan perpajakan;

6. Pelaksanaan pendaftaran Wajib Pajak;

7. Pelaksanaan ekstensifikasi;

8. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

21

9. Pelaksanaan pemeriksaan pajak;

10. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

11. Pelaksanaa konsultasi perpajakan;

12. Pembetulan ketetapan pajak;

13. Pengurangan Pajak Bumi dan Bangunan, dan pelaksanaan administrasi kantor;

14. Pelaksanaan administrasi kantor.

7. Job Description

Adapun tugas dari masing-masing seksi atau bagian adalah sebagai berikut:

a. Sub Bagian Umum dan Kepatuhan Internal

Sub bagian umum dan kepatuhan internal terdiri dari 3 bagian, yaitu:

1. Tata Usaha dan Kepegawaian

Tugasnya adalah menyelenggarakan tugas pelayanandi bidang tata usaha dan kepegawaian dengan cara melakukan pengurusan surat, pengetikan dan pengadaan, penataan berkas penyusunan arsip, tata usaha kepegawaian dan pengiriman laporan agar dapat menunjang kelancaran tugas Kantor Pelayanan Pajak.

2. Keuangan

Tugasnya adalah menyusun anggaran dan administrasi keuangan untukpembiayaan administrasi kantor dan penggajian pegawai KPP Pratama Lubuk Pakam.

3. Bagian Rumah Tangga

Tugasnya adalah mengurusi segala keperluan rumah tangga dan keperluan perlengkapan Kantor Pelayanan Pajak Pratama agar dapat menunjang kelancaran tugas Kantor Pelayanan Pajak.

b. Seksi Pengelolahan Data dan Informasi (PDI)

Seksi Pengelolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengelolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan/atau Bangunan, pelayanan dukungan teknis komputer, pemantauan aplikasi elektronik, pengaplikasian Sistem Manajemen Informasi Objek Pajak (SISMIOP), dan Sistem Informasi Geografis (SIG), serta penyiapan laporan kinerja.

c. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hukum, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta melakukan kerjasama perpajakan.

d. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

23

e. Seksi Pemeriksaan

Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan, penyaluran Surat Perintah Pemeriksaan Pajak, dan administrasi pemeriksaan perpajakan lainnya, serta pelaksanaan pemeriksaan oleh petugas pemeriksa pajak yang ditunjuk kepala kantor.

f. Seksi Ekstensifikasi dan Penyuluhan

Seksi Ekstensifikasi dan Penyuluhan Perpajakan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang eksten sifikasi, bimbingan dan pengawasan Wajib Pajak baru, serta penyuluhan perpajakan.

g. Seksi Pengawasan dan Konsultasi (Waskon) I

Seksi Pengawasan dan Konsultasi I mempunyai tugas melakukan proses penyelesaian permohonan Wajib Pajak, usulan pembetulan ketetapan pajak, bimbingan dan konsultasi teknis perpajakan kepada Wajib Pajak, serta usulan pengurangan Pajak Bumi dan Bangunan.

h. Seksi Pengawasan dan Konsultasi (Waskon) II, III, IV

Seksi Pengawasan dan Konsultasi II, Seksi Pengawasan dan Konsultasi III, serta Seksi Pengawasan dan Konsultasi IV, masing-masing mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data

Wajib Pajak dalam rangka melakukan intensifikasi dan himbauan kepada Wajib Pajak.

i. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional terdiri dari Supervisor, Ketua Tim, Anggota Tim dan mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

BAB III PEMBAHASAN A. Perpajakan

1. Pengertian Pajak

Beberapa ahli dalam bidang perpajakan memberikan definisi yang berbeda mengenai pajak. Namun demikian berbagai definisi tersebut pada dasarnya memiliki tujuan dan inti yang sama yaitu merumuskan pengertian pajak sehingga mudah dipahami.

Menurut Soemitro dalam Muljono (2011:1) pengertian pajak adalah sebagai berikut : “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Adriani (2009:2) pengertian pajak adalah sebagai berikut : “Pajak adalah iuran kepada negara (dapat dipaksakan) yang terhutang oleh yang wajib membayarnya menurut (peraturan-peraturan) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas Negara untuk menyelenggarakan pemerintahan”.

Menurut Brotodihardjo (2003) memberikan definisi pajak yang berbeda ditinjau dari sudut pandang peralihan aset dari sektor privat ke sektor publik.

“Pajak adalah keseluruhan dan peraturan-peraturan yang meliputi wewenang pemerintah, untuk mengambil kekayaan seseorang dan menyerahkannya kembali

kepada masyarakat dengan melalui kas negara, sehingga ia merupakan bagian dari Hukum Publik, yang mengatur hubungan-hubungan hukum antar negara dan orang-orang atau badan-badan (hukum) yang berkewajiban membayar pajak (selanjutnya disebut Wajib Pajak)”.

Sedangkan Undang-Undang Perpajakan sendiri memberikan definisi dalam pengertian umum yang diatur dalam Pasal 1 angka 1 Undang-undang Nomor 16 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 16 Tahun 2009 : “Pajak adalah kontribusi wajib kepada negara yang terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- undang dengan tidak mendapatkan imbalan secara langsung”.

2. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya sebagai sumber pembiayaan dan pembangunan negara.

Berdasarkan hal diatas pajak mempunyai beberapa fungsi (Mardiasmo 2011:1) : 1. Fungsi Penerimaan (budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Dalam APBN, pajak merupakan sumber penerimaan dalam negeri.

2. Fungsi Mengatur (regulator)

Pajak berfungsi sebagai alat untuk mengatur kebijakan dibidang sosial dan ekonomi. Misalnya PPnBM untuk barang-barang mewah, hal ini

27

diterapkan pemerintah dalam upaya mengatur agar tingkat konsumsi barang-barang mewah dapat dikendalikan.

3. Fungsi Stabilitas

Fungsi ini berhubungan dengan kebijakan untuk menjaga stabilitas harga (melalui dan yang diperoleh dari pajak) sehingga laju inflasi dapat dikendalikan.

4. Fungsi Redistribusi

Dalam fungsi redistribusi, lebih ditekankan unsur pemerataan dan keadilan dalam masyarakat. Fungsi ini terlihat dari adanya lapisan tarif dalam pengenaan pajak.

5. Fungsi Demokrasi

Pajak dalam fungsi demokrasi merupakan wujud sistem gotong-royong.

Fungsi ini dikaitkan dengan tingkat pelayanan pemerintah kepada masyarakat pembayar pajak.

3. Jenis Pajak

Setyawan (2009:2) mengemukakan bahwa jenis pajak dapat dikelompokkan menjadi tiga macam yaitu menurut sifat, golongan, lembaga pemungutan dan menurut muatan hukum.

1. Menurut Golongannya

a. Pajak Langsung, yaitu pajak yang pembebanannya langsung kepada Wajib Pajak yang berkewajiban membayar pajaknya. Contoh: pajak penghasilan.

b. Pajak Tidak Langsung, yaitu pajak yang pembebannya dapat dialihkan kepada pihak lain. Contoh: pajak pertambahan nilai.

2. Menurut Sifatnya

a. Pajak Subjektif, yaitu pajak yang waktu pengenaannya yang pertama diperhatikan adalah subjek pajaknya, setelah itu barulah menentukan objeknya. Contoh: pajak penghasilan

b. Pajak Objektif, yaitu pajak yang ada pada waktu pengenaannya yang pertama diperhatikan adalah objeknya,setelah itu barulah menentukan subjeknya. Contoh: pajak pertambahan nilai dan pajak bumi bangunan.

3. Menurut Lembaga Pemungutannya

a. Pajak Pusat, yaitu pajak yang diadministrasikan Pemerintah Pusat dalam hal ini Kementrian Keuangan, yakni DJP. Contoh : pajak penghasilan dan pajak pertambahan nilai.

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak Daerah dibedakan menjadi Pajak Provinsi dan Pajak Kabupaten/Kota.

1. Pajak Provinsi terdiri dari empat macam pajak, yaitu pajak kendaraan bermotor, pajak bahan bakar kendaraan bermotor, bea balik nama kendaraan bermotor, dan pajak pengambilan dan pemanfaatan air dibawah tanah dan air permukaan.

2. Pajak Kabupaten/Kota terdiri dari pajak hotel, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak pengambilan dan

29

pengolahan bahan golongan C (mineral bukan logam dan batuan).

4. Menurut Muatan Hukumnya

Muatan hukum pajak atau undang-undang perpajakan terdapat 2 jenis yaitu hukum pajak material dan hukum pajak formal.

a. Hukum Pajak Material

Hukum pajak material adalah hukum pajak yang memuat norma atau aturan yang menjelaskan tentang perbuatan dan peristiwa hukum yang dikenakan pajak, misalnya yang dikenakan pajak (objek pajak), siapa yang dikenakan pajak (subjek pajak), kapan batas waktu pembayaran pajak, jumlah pajak yang harus dibayar, dan hapusnya utang pajak. Yang termasuk muatan hukum pajak material yaitu :

1. Undang-undang Pajak Penghasilan

2. Undang-undang Pajak Pertambahan Nilai dan Penjualan Barang Mewah, PBB

3. Bea materai

4. Pajak Bea perolehan hak guna tanah dan bangunan.

b. Hukum Pajak Formal

Hukum pajak formal adalah hukum pajak yang mengatur tentang bagaimana hukum pajak material bisa dilaksanakan. Dalam hukum pajak formal memuat tentang :

1. Tata cara penetapan utang pajak

2. Kewajiban dan hak Wajib Pajak dan pemungut pajak (pemerintah)

3. Sanksi-sanksi Wajib Pajak dan pihak pemungut pajak. Bentuk pajak formal seperti Undang-undang Nomor 6 Tahun 1983dengan perubahannya Undang-undang Nomor 9 Tahun 1994, Undang-undang Nomor 28 Tahun 2007.

Adapun dibawah ini adalah jenis pajak yang akan dilakukan penagihannya oleh KPP Pratama Lubuk pakam, yaitu :

A. PPh Non Migas, terdiri dari : 1. PPh Pasal 21;

2. PPh Pasal 22;

3. PPh Pasal 22 impor;

4. PPh Pasal 23;

5. PPh 25/29 OP;

6. PPh Pasal 25/29 Badan;

7. PPh Pasal 26;

8. PPh Final;

9. PPh Non Migas Lainnya;

31

10. Fiskal Luar Negeri.

B. PPN dan PPnBM, terdiri dari : 1. PPN Dalam Negeri;

2. PPN Impor;

3. PPnBM dalam Negeri;

4. PPnBM impor;

5. PPnBM Lainnya.

C. PBB.

D. Pajak Lainnya 1. Bea Materai;

2. Penjualan Benda Materai;

3. PTLL;

4. Bunga Penagihan PPh;

5. Bunga Penagihan PPN;

6. Bunga Penagihan PPnBM;

7. Bunga Peangihan PTLL;

E. PPh Migas

1. PPh Minyak Bumi;

2. PPh Gas Alam;

3. PPh Migas Lainnya.

4. Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi tiga sistem (Mardiasmo 2011:7), yaitu sebagai berikut :

1. Official Assessment System

Yaitu suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terhutang oleh wajib pajak, sehingga ciri-cirinya adalah sebagai berikut :

a. Wewenang menentukan besarnya pajak berada di pihak pemerintah;

b. Wajib Pajak bersifat pasif;

c. Utang pajak timbul setelah adanya ketetapan dari pemerintah.

2. Self Assesment System

Yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terhutang.

Adapun ciri-ciri Self Assesment System yaitu:

a. Wewenang penentuan besarnya pajak ada di wajib pajak;

b. Wajib pajak yang aktif, (mulai dari menghitung, menyetor, dan melaporkan pajak yang terutang);

c. Fiskus hanya bersifat mengawasi.

3. With Holding System

Adalah sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terhutang oleh Wajib Pajak.

33

Adapun ciri-ciri With Holding System adalah :

a. Wewenang menentukan besarnya pajak terhutang ada pada pihak ketiga (pemberi kerja dan bendaharawan pemerintah).

Sistem perpajakan di Indonesia berubah dari menganut sistem Official Assesment, berubah menjadi Self Assesment, dimana KPP Pratama Lubuk Pakam

juga menerapkan sistem Self Assesment dimana Wajib Pajak melaporkan pajaknya sendiri, sehingga pekerjaan dari fiskus dapat terbantu sekaligus hal ini dilakukan untuk menguji kepatuhan Wajib Pajak orang pribadi maupun Wajib Pajak badan.

B. Proses Penagihan Pajak pada Kantor Pelayanan Pajak Pratama Lubuk Pakam

1. Pengertian Penagihan Pajak

Penagihan pajak menurut Pasal 1 angka 9 UU No.19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan UU No.19 Tahun 2000 adalah : “penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Tujuan penagihan pajak adalah agar penanggung pajak melunasi utang pajaknya. Dengan demikian, jika hutang pajak telah dilunasi, maka serangkaian tindakan tersebut bisa jadi hanya sampai pada surat teguran saja.

Dasar hukum penagihan pajak Undang-undang No.16 Tahun 2000, sebagaimana telah diubah dengan Undang-Undang No.28 Tahun 2007 Pasal 18 Ayat 1 tentang Surat Tagihan Pajak dalam Undang-undang Ketentuan Umum Perpajakan (KUP) adalah sebagai berikut : STP, SKPKB, SKPKBT, SK.Pembetulan, SK.Keberatan, dan Putusan Banding merupakan dasar penagihan.

Penagihan pajak yang bersifat aktif merupakan tindakan berikutnya yang dilakukan oleh fiskus berdasarkan pantauan terhadap wajib pajak dalam membayar pajak. Dengan berdasarkan kepada data wajib yang tidak melunasi hutang pajaknya sampai dengan tanggal jatuh tempo pembayaran pajak, fiskus

35

dapat melakukan tindakan penagihan aktif dengan maksud agar wajib pajak yang dimaksud segera melunasi hutang pajaknya.

Tindakan penagihan aktif dilakukan dengan cara fiskus menagih pajak yang masih terhutang kepada Wajib Pajak atau penanggung pajak dengan menerbitkan surat ketetapan pajak yang manyatakan bahwa pajak yang telah dibayar kurang dari yang seharusnya.

Apabila fiskus telah melakukan tindakan penagihan pajak secara aktif tetapi wajib pajak tidak juga membayar hutang pajaknya, maka fiskus dapat melakukan tindakan penagihan pajak dengan Surat Paksa menurut Undang- undang Nomor 19 tahun 2000 Pasal 1 Angka 12 yang berbunyi “Surat Paksa adalah surat perintah membayar hutang pajak dan biaya penagihan pajak”.

Penagihan pajak dengan surat paksa dilakukan fiskus sebagai upaya untuk memaksa Wajib Pajak untuk membayar pajaknya.

Pasal 20 Undang-undang KUP mengatur bahwa jumlah pajak terhutang berdasarkan Surat Tagihan Pajak, SKPKB, SKPKBT, SK. Pembetulan, SK.

Keberatan dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah yang tidak dibayar oleh penanggung pajak sesuai dengan jangka waktu pembayaran pajak yang telah ditentukan ditagih dengan surat paksa.

Penagihan pajak dengan surat paksa dilaksanakan bukan hanya terhadap Wajib Pajak tetapi juga terhadap penanggung pajak yang sesuai dengan ketentuan Undang-undang KUP diwajibkan untuk ikut bertanggung jawab dalam pembayaran pajak yang terhutang.

2. Proses Penagihan Pajak

Direktur Jenderal Pajak dapat melakukan tindakan penagihan pajak, apabila jumlah pajak yang terhutang berdasarkan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), serta Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang masih harus dibayar bertambah dan tidak dibayar oleh Penanggung Pajak sesuai dengan jangka waktu yang ditetapkan dalam peraturan Undang-undangan Perpajakan. Peraturan Undang-undangan Perpajakan menetapkan bahwa STP, SKPKB, serta SKPKBT dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang harus dibayar bertambah, harus dilunasi dalam jangka waktu 1 (satu) bulan sejak tanggal diterbitkan, kecuali untuk Wajib Pajak usaha kecil dan Wajib Pajak di daerah tertentu sesuai dengan ketentuan peraturan perundang-undangan perpajakan, jangka waktu pelunasan dapat diperpanjang menjadi paling lama 2 (dua) bulan. Surat Tagihan Pajak Bumi dan Bangunan (STPBB), Surat Ketetapan Bea Perolehan Hak Atas Tanah dan Bangunan Kurang Bayar (SKBKB), Surat Ketetapan Bea Perolehan Hak Atas Tanah dan Bangunan Kurang Bayar Tambahan (SKBKBT), serta Surat Tagihan Bea Perolehan Hak Atas Tanah dan Bangunan (STB), dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding serta Putusan Peninjauan Kembali, yang menyebabkan jumlah Bea Perolehan Hak Atas Tanah dan Bangunan yang harus dibayar bertambah,

37

harus dilunasi dalam jangka waktu 1 (satu) bulan sejak tanggal diterima oleh Wajib Pajak. Jika Wajib Pajak keberatan atas SKPKB atau SKPKBT, jangka waktu pelunasan pajak untuk jumlah pajak yang belum dibayar pada saat pengajuan keberatan sebesar pajak yang tidak disetujui dalam pembahasan akhir hasil pemeriksaan, tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan Surat Keputusan Keberatan.Dalam hal Wajib Pajak mengajukan banding atas Surat Keputusan Keberatan sehubungan dengan SKPKB atau SKPKBT, jangka waktu pelunasan pajak tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan Putusan Banding.

Apabila wajib pajak tidak membayar pajak sesuai dengan ketentuan atau membayar pajak tidak sebagaimana semestinya (kurang bayar pajak), kepada Wajib Pajak dapat diajukan dengan tindakan penagihan pajak oleh fiskus. Hal ini dimaksudkan agar Wajib Pajak membayar pajak sesuai dengan ketentuan yang berlaku. Penagihan aktif dan penagihan pajak dengan Surat Paksa dilakukan kepada Wajib Pajak, harus melalui tahapan yang ditentukan oleh Undang-undang, mulai dari penerbitan Surat Teguran, Surat Paksa, Surat Sita, Pengumuman Lelang sampai dengan pelaksanaan lelang atas hak milik Wajib Pajak atau penaggung pajak yang disita oleh fiskus.

Sesuai dengan Undang-undang KUP Nomor 19 Tahun 2000, tentang penagihan pajak dengan Surat Paksa, dilakukan dengan cara sebagai berikut (Gambar 3.1) :

1. Surat Teguran

a. Jika Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak

Pajak tidak mengajukan keberatan atas SKPKB atau SKPKBT, akan disampaikan Surat Teguran setelah lewat 7 (tujuh) hari sejak saat jatuh tempo pengajuan keberatan;

b. Apabila Wajib Pajak masih tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, dan Wajib Pajak mengajukan permohonan banding atas keputusan keberatan sehubungan dengan SKPKB atau SKPKBT, akan disampaikan surat teguran setelah 7 (tujuh) hari sejak jatuh tempo pengajuan banding;

c. Jika Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih dibayar dalam pembahasan akhir hasil pemeriksaan, dan mengajukan permohonan banding atas keputusan keberatan sehubungan dengan SKPKB atau SKPKBT, kepada Wajib Pajak disampaikan surat teguran setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan pajak yang masih harus dibayar berdasarkan putusan banding;

d. Dalam hal ini jika Wajib Pajak menyetujui seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, kepada Wajib Pajak disampaikan surat teguran setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan;

e. Dalam hal ini jika Wajib Pajak mencabut pengajuan keberatan atas SKPKB atau SKPKBT setelah tanggal jatuh tempo pelunasan tetapi sebelum tanggal diterima surat pemberitahuan untuk hadir oleh Wajib Pajak, kepada Wajib Pajak disampaikan Surat Teguran setelah 7 (tujuh) hari sejak tanggal pencabutan pengajuan keberatan tersebut;

39

f. Dalam rangka Penagihan Pajak atas utang Bumi dan Bangunan dan/atau Bea Perolehan Hak Atas Tanah dan Bangunan yang tercantum dalam STPPBB, SKBKB, SKBKBT, STB atau Surat Keputusan Pembetulan, Surat Keputusan Keberatan, atau Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah, kepada Wajib Pajak disampaikan surat teguran setelah 7 (tujuh) hari sejak tanggal jatuh tempo pelunasan. Penyampaian Surat Teguran dapat dilakukan secara langsung, melalui pos atau melalui jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat.

2. Surat Paksa Utang pajak setelah lewat 21 (dua puluh satu) hari dari tanggal Surat Teguran tidak dilunasi, diterbitkan surat paksa yang diberitahukan oleh jurusita pajak dengan dibebani biaya penagihan pajak dengan surat paksa sebesar Rp50.000,00 (lima puluh ribu rupiah). Utang pajak harus dilunasi dalam jangka waktu 2 x 24 jam setelah Surat Paksa diberitahukan oleh Jurusita Pajak.

3. Apabila setelah surat paksa diterbitkan tidak dilunasi dalam jangka waktu 2x24 jam, maka kepala kantor akan menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP). Jurusita pajak akan melaksanakan penyitaan sesuai dengan ketentuan SPMP tersebut.

4. Lelang. Apabila dalam jangka waktu paling singkat 14 (empat belas) hari setelah tindakan penyitaan, utang pajak belum juga dilunasi akan dilanjutkan dengan pengumuman lelang melalui media massa. Pengumuman lelang untuk barang bergerak dilakukan 2 (dua) kali dan untuk barang tidak bergerak dilakukan 2 (dua) kali. Penjualan secara lelang melalui Kantor Lelang Negara

terhadap barang yang disita, dilaksanakan paling singkat 14 (empat belas) hari setelah pengumuman lelang. Dalam hal biaya penagihan paksa dan biaya pelaksanaan sita belum dibayar maka akan dibebankan bersama-sama dengan biaya iklan untuk pengumuman lelang dalam surat kabar dan biaya lelang pada saat pelelangan. Catatan Barang dengan nilai paling banyak Rp.20.000.000,- tidak harus diumumkan melalui media massa.

41

3. Kendala dan Penyelesaian dalam Pelaksanaan Penagihan Pajak A. Kendala dalam Pelaksanaan Penagihan Pajak

Adapun kendala yang dihadapi oleh Jurusita dalam Penagihan Pajak di KPP Prtama Lubuk Pakam, yaitu :

1. Alamat Wajib Pajak tidak ditemukan

2. Wajib Pajak menolak untuk membayar dengan segala bantahannya 3. Wajib Pajak telah pindah alamat/meninggal dunia/keluar negeri 4. Wajib Pajak failed/bangkrut

5. Wajib Pajak melakukan perlawanan secara fisik/non fisik atau tidak sesuai dengan Perundang-undangan yang berlaku

6. Adanya pihak-pihak lain yang terkait yang tidak ada hubungannya dengan Wajib Pajak/backing

7. Tidak ditemukannya aset Wajib Pajak

Sumber : Wawancara dengan Bp.Irwan selaku Staf Seksi Penagihan (2016)

B. Penyelesaian Kendala dalam Pelaksanaan Penagihan Pajak

Beberapa cara penyelesaian kendala/masalah yang dihadapi Jurusita dalam Penagihan Pajak di KPP Pratama Lubuk Pakam :

1. Koordinasi dengan pemerintah daerah setempat

2. Melibatkan pihak ketiga dalam melakukan Penagihan Pajak

misalnya meminta bantuan kepolisian untuk melakukan penyitaan, meminta data aset Wajib Pajak ke pihak terkait seperti : Samsat, BPN 3. Meningkatkan kompetensi petugas seperti, skill komunikasi

Sumber : Wawancara dengan Bp.Irwan selaku Staf Seksi Penagihan (2016)