ABSTRACT

Mochammad Fahlevi, CAR and External Factors Effect On The Level Profitability Bank Syariah Mandiri, under the guidance of Prof. Dr. Mts. Arief, M.M., M.B.A., C.P.M. and Dr. Nendi Juhandi, S.E., M.M.

The existence of Islamic banking in the lates 20 years has been given its own color to the financial industry in Indonesia, especially the banking industry. However, until now the market share of Islamic banking still reach 4.23% of total national banking. Various research and development efforts have been made by practitioners, analysts and academics who cultivate this field. One issue raised was about the determinants of the rate of profit (profitability) in Islamic banking.This study will examine the effect of variables CAR and macro-economic factors, namely GDP, Inflation, and Interest Rate on the profitability of Bank Syariah Mandiri using linear regression analysis.Results of this research indicate that variable CAR, GDP and Inflation affects positive on the level of profitability of Bank Syariah Mandiri shown in ROE, but only GDP were positive and significant effect, while the rate of Interest be the only variable in this Research which has a negative effect on the ROE are insignificant.Determination test shows that the value (Adjusted R Square) 0775, this shows that the CAR, GDP, inflation, and interest rates affect the ROE 77.5% (profitability) and the remaining 22.5% is influenced by other variables not examined.From these data information can be concluded that the variable factors such as internal and external factors simultaneously positive effect on the level of Bank Syariah Mandiri profitabilias except variable interest rates.

I. PENDAHULUAN

Setelah itu muncul beberapa bank syariah lain, baik yang berbentuk full pledge system maupun yang berbentuk dual banking system. Dukungan terhadap perkembangan perbankan syariah ini juga datang dari Majelis Ulama Indonesia (MUI) dan organisasi masyarakat Muhammadiyah ditandai dengan keluarnya fatwa pengharaman bunga bank.

Perbankan syariah di Indonesia menjadi semakin tumbuh setelah melihat bukti empiris bahwa perbankan syariah di dunia dan Indonesia tidak begitu terkena dampak dari krisis yang di alami oleh banyak negara termasuk Indonesia. Krisis moneter telah membuat banyak bank dilikuidasi di Indonesia dan juga dialami secara global oleh bank-bank lain di dunia ketika terkena dampak dari krisis moneter. Bank syariah telah membuktikan bahwa sistem yang dijalankan pada perbankan syariah dapat menjamin kesejahteraan perbankan dan masyarakat sebagai nasabah dengan tetap menjaga aset bank dan nasabah dalam situasi yang sulit sekalipun.

Krisis global yang yang dialami oleh banyak negara di dunia pada tahun 2008 yang memperlihatkan kerapuhan sistem ekonomi modern yang ada pada saat ini tidak dapat memberikan kepastian terhadap kesejahteraan dan keberlangsungan perbankan konvensional, lembaga keuangan syariah kembali membuktikan daya tahannya dari terpaan krisis. Lembaga-lembaga keuangan syariah tetap stabil dan memberikan keuntungan, kenyamanan serta keamanan bagi para pemegang sahamnya, pemegang surat berharga, peminjam, dan para penyimpan dana di bank-bank syariah.

syariah untuk dapat membuktikan bahwa sistem syariah dapat kebal krisis di pasar yang terus tumbuh serta dapat merealisasikan nilai-nilai dari perbankan syariah.

Tabel I.1 Perkembangan Perbankan Syariah pada beberapa

1. Iran 65.875.223 98.0 278.1 162.2 100.0 2. Sudan 40.218.455 70.0 49.71 58.0 90.0 3. UAE 4.621.399 96.0 189.6 46.3 13.5 4. Bahrain 718.306 81.2 16.89 16.4 6.5 5. Qatar 928.635 77.5 65.81 14.8 18.2 6. Malaysia 25.274.133 60.4 165.0 50.0 12.9 7. Singapore 4.608.167 14.9 153.5 1.8 6.5

8. UK 60.943.912 2.7 2.756 10.0 0.05

9. Indonesia 237.512.355 85.0 410.3 3.9 2.1

Sumber : Bank Indonesia 2008

dalam Bank syariah yang masih sedikit, juga menjadi alasan belum maksimalnya pertumbuhan perbankan syariah (Rais, 2008; Antonio, 2009; Muhlis, 2011; Ismal, 2011).

II. LANDASAN TEORI

Profitabilitas

Menurut Balanchandher, profitabilitas bank ditentukan oleh faktor-faktor yang dapat dikendalikan oleh manajemen dan faktor-faktor diluar kendali manajemen. Faktor-faktor yang dapat dikendalikan manajemen merupakan faktor-faktor yang menggambarkan kebijakan dan keputusan manajemen bank itu sendiri, seperti penghimpunan dana, manajemen modal, manajemen likuiditas, dan manajemen biaya. Sedangkan faktor-faktor diluar kendali manajemen mencakup faktor lingkungan dan karakteristik bank, faktor lingkungan meliputi struktur pasar, regulasi, inflasi, tingkat suku bunga, dan pertumbuhan pasar. Faktor karakteristik bank meliputi: ukuran perusahaan dan kepemilikan.

Menurut M. Kabir Hassan (2002), tingkat profitabilitas bank dipengaruhi oleh beberapa faktor baik internal maupun eksternal. Beberapa faktor tersebut adalah karakteristik bank, indikator makro, perpajakan, struktur keuangan, kualitas asset, modal, dan likuiditas.

CAR

Sedangkan pada penelitian ini Bank Syariah Mandiri bukan perusahaan yang go public karena masih sedikitnya penelitian mengenai Bank Syariah di Indonesia.

Pendapatan Nasional

Produk Domestik Bruto adalah seluruh barang dan jasa yang dihasilkan masyarakat suatu negara dalam periode tertentu, termasuk didalamnya barang dan jasa yang dihasilkan warga negara asing yang berada atau bekerja di negara tersebut. Temuan-temuan dari penelitian sebelumnya menunjukkan bahwa pendapatan nasional memiliki pengaruh positif terhadap profitabilitas bank syariah, diantaranya dalam penelitian yang dilakukan oleh Samir Abderrazek Srairi (2009).

Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk meningkat secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan) kepada barang lainnya. Penelitian yang dilakukan oleh Hassan dan Bashir (2002) menunjukkan bahwa inflasi mempunyai pengaruh yang negatif terhadap profitabilitas bank syariah

Suku Bunga

maka tingkat bunga berada dalam equilibrium. Pada kenyataanya, tingkat bunga akan secara tetap mengalami perubahan turun naik mencari posisi equilibrium baru.

Sudin Haron (1996) dalam penelitiannya yang berjudul “Determinants of Islamic Bank Profitability” menemukan bahwa suku bunga berpengaruh negatif dan signifikan terhadap profitabilitas bank syariah.

III. METODE PENELITIAN

Variabel dalam penelitian ini terbagi menjadi dua yaitu variabel dependen (tergantung) dan variabel independen (bebas). Variabel dependen dalam penelitian ini adalah profitabilitas bank syariah yang diproksikan dengan return on equity (ROE). Sedangkan variabel independen dalam penelitian ini adalah CAR dan kondisi makro ekonomi yang diproksikan dengan pendapatan nasional, inflasi, dan tingkat suku bunga.

Waktu penelitian fokus pada laporan keuangan Bank Syariah Mandiri dan periode waktu penelitian yaitu pada triwulan I tahun 2010 sampai triwulan IV tahun 2014.

Analisis data dilakukan dengan menggunakan statistik deskriptif dan statistic inferensial, untuk menganalisis profil data hasil penelitian menggunakan statistic deskriptif, sedangkan untuk melakukan pengujian hipotesis, maka digunakan analisis statistic inferensial (Regresi dan Korelasi Berganda) dengan bantuan software SPSS (Statistical Package for Social Science) versi 22.

.

VARIABEL-VARIABEL PENELITIAN

Presentase laju pertumbuhan kumulatif Gross Domestic Product digambarkan kerangka pemikiran sebagai berikut :

Gambar 2.2 Kerangka Pemikiran Pengaruh CAR serta Faktor-faktor Makro Ekonomi yaitu, Pendapatan Nasional, Inflasi, dan Tingkat Suku Bunga Terhadap Tingkat Profitabilitas Bank Syariah Mandiri

IV. ANALISA DAN HASIL

a) Uji F test

INFLASI

SUKU BUNGA

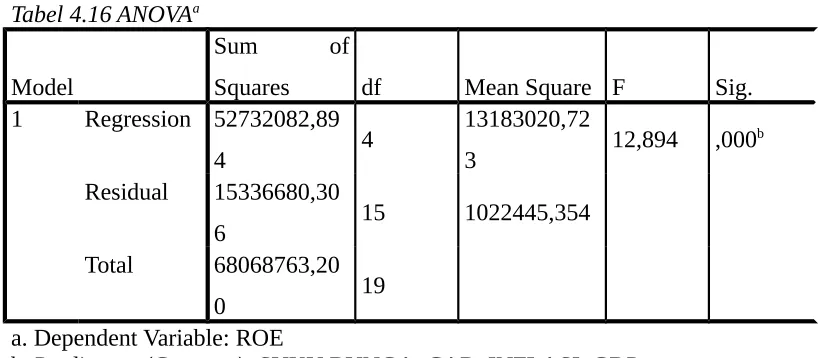

Tabel 4.16 ANOVAa

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 52732082,89

b. Predictors: (Constant), SUKU BUNGA, CAR, INFLASI, GDP

Tabel Uji F menunjukan bahwa nilai F hitung sebesar 12,894 dengan tingkat (sig) 0.000 atau dapat nilai signifikansi 0.000 lebih kecil dari nilai probabilitas 0.005.

“Hal tersebut membuktikan bahwa terdapat pengaruh signifikan antara CAR, GDP, Inflasi, dan Suku bunga terhadap ROE atau Secara Simultan (bersama-sama) CAR, GDP, Inflasi, dan Suku bunga signifikan terhadap ROE

1 (Constant) -14655,112 7661,974 -1,913 ,075

CAR ,678 2,008 ,055 ,337 ,740

GDP 33,565 7,136 ,886 4,703 ,000

INFLASI ,243 2,062 ,020 ,118 ,908

SUKU

BUNGA -1,380 5,827 -,051 -,237 ,816

a. Dependent Variable: ROE

Uji statistik t-test (PARSIAL) menunjukan: 1. Pengaruh CAR (x1) terhadap ROE (Y)

CAR memiliki nilai signifikansi (Sig.) 0,740 pada tabel Coefficientsa dengan nilai α (derajat signifkansi) 0.05 artinya 0.740>0.05 atau tidak terdapat pengaruh yang signifikan CAR terhadap variabel terikat Profitabilitas (ROE).

2. Pengaruh GDP (x2) terhadap ROE (Y)

GDP memiliki nilai signifikansi (Sig.) 0.000 pada tabel Coefficientsa dengan nilai α (derajat signifkansi) 0.05 artinya 0.000<0.05 atau Terdapat pengaruh yang signifikan Pendapatan Nasional (GDP) terhadap variabel terikat Profitabilitas (ROE).

3. Pengaruh Inflasi (x3) terhadap ROE (Y)

terdapat pengaruh yang signifikan antara Inflasi terhadap Profitabilitas (ROE).

4. Tingkat Suku Bunga (x4) terhadap ROE (Y)

Tingkat suku bunga memiliki nilai signifkansi (Sig,) 0.816 dengan nilai α(derajat signifkansi) 0.05 artinya 0.816>0.05 atau tidak terdapat pengaruh yang signifikan antara tingkat suku bunga terhadap Profitabilitas (ROE).

c) Koefisien Determinan (R2)

Tabel 4.18 Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,880a ,775 ,715 1011,160

a. Predictors: (Constant), SUKU BUNGA, CAR, INFLASI, GDP b. Dependent Variable: ROE

Uji determinasi menunjukan bahwa nilai (Adjusted R Square) 0.775 hal ini menunjukan bahwa CAR,GDP, Inflasi, dan Tingkat Suku Bunga berpengaruh 77,5% terhadap ROE(Profitabilitas) dan sisanya 22,5% dipengaruhi oleh variabel lain yang tidak diteliti.

d) Analisis Regresi Linier Berganda

Tabel 4.19 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

1 (Constant) -14655,112 7661,974 -1,913 ,075

CAR ,678 2,008 ,055 ,337 ,740

GDP 33,565 7,136 ,886 4,703 ,000

INFLASI ,243 2,062 ,020 ,118 ,908

SUKU

BUNGA -1,380 5,827 -,051 -,237 ,816

a. Dependent Variable: ROE

Hasil uji Regresi Linear berganda menunjukan bahwa :

1. Nilai (constant) menunjukan nilai sebesar -14655,112 artinya jika nilai variabel independent (bebas) nol maka nilai variabel dependen (terikat) sebesar -14655,112 dalam hal ini jika Rasio GDP, Inflasi, dan Tingkat Suku Bunga bernilai 0,00 (nol) maka rasio ROE akan meningkat sebesar 14.655% (pembulatan)

2. Nilai variabel CAR menunjukan tanda positif dinilai 0,055 artinya setiap kenaikan 1 (satu) nilai pada variabel CAR dalam hal ini meningkatkan 1% Rasio CAR akan menaikkan nilai variabel Y (Rasio ROE) sebesar 0,05%

4. Nilai variabel Inflasi juga menunjukan tanda positif dinila 0.020yang berarti setiap kenaikan 1 (satu) nilai pada variabel Inflasi akan menaikkan nilai variabel Y, dalam hal ini setiap meningkatnya 1% Rasio Inflasi akan menaikkan profitabilitas (ROE) sebesar 0.02%.

5. Nilai variabel Tingkat Suku Bunga menunjukan tanda negatif yang berarti setiap kenaikan 1 (satu) nilai pada variabel Inflasi akan menaikkan nilai variabel Y, dalam hal ini setiap meningkatnya 1% Rasio Inflasi akan menurunkan profitabilitas (ROE) sebesar 0.05%

V. KESIMPULAN

bertentangan dengan teori dari penelitian sebelumnya yang menemukan pengaruh yang negatif seperti penelitian yang dilakukan oleh Hassan dan Bashir (2002), dan uji yang telah dilakukan menemukan bahwa tingkat suku bunga berpengaruh negative terhadap profitabilitas perbankan syariah seperti penelitian yang dilakukan oleh Sudin Haron (1996).

DAFTAR PUSTAKA

Adiwarman A. Karim, Islamic Banking 3rd Edition: Fiqh and Financial Analysis, (Jakarta : Rajawali Pers), 2005, hlm. 196

Alam, H. M., Arslan, M., Saleem, M., Raziq, H., & Aleem, A. (2011). Development of Islamic Banking in Pakistan. Interdisciplinary Journal of Contemporary Research In Business, 3(1), 17

Archer, S., & Karim, R. A. A. (2012). The structure, regulation and supervision of Islamic banks. [Article]. Journal of Banking Regulation, 13(3), 228-240. doi: 10.1057/jbr.2012.3

Ariss, R. T. (2010). Competitive conditionsin Islamic and conventional banking: A global perspective. Review of Financial Economics, 19, 8. doi: 10.1016/ j.rfe.2010.03.002

Awan, H. M., & Bukhari, K. S. (2011). Customer’s criteria for selecting an Islamic bank: evidence from Pakistan. Journal of Islamic Marketing, 2(1), 15. doi: 10.1108/17590831111115213

Burki, A. A., & Ahmad, S. (2010). Bank governance changes in Pakistan: Is there a performance effect? Journal of Economics and Business, 62, 18. doi: 10.1016/j.jeconbus.2009.08.002

Chong, B. S., & Liu, M.-H. (2009). Islamic banking: Interest-free or interest-based? Pasific- Basin Finance Journal, 17, 20. doi: 10.1016/j.pacfin.2007.12.003

Dar, H. A., & Presley, J. R. (2000). Lack of Profit Loss Sharing in Islamic Banking; Management and Control Imbalances Centre for International, Financial and Economics Research. Loughborough, UK: Loughborough University

Fayed, M. E. (2013). Comparative Performance Study of Conventional and Islamic Banking in Egypt. Journal of Applied Finance & Banking, 3(2), 15.

Gallhofera, S., Haslam, J., & Kamla, R. (2011). The accountancy profession and the ambiguities of globalisation in a post-colonial, Middle Eastern and Islamic context: Perceptions of accountants in Syria. Critical Perspectives on Accounting, 22, 20. doi: 10.1016/ j.cpa.2010.09.003 Gujarati, D. (2004). Econometrics (Fourth ed.). United Stated of America: The

McGraw”Hill Companies.

Haron, S. (2004). Determinants of Islamic Bank Profitability. Global Journal of Finance and Economics, 1(1).

Hassoune, A. (2005). Islamic Banks’ Profitability in An Interest Rate Cycle. International Journal of Islamic Financial Services, 4(2).

Hassan, M. K., & Lewis, M. K. (2007). Handbook of Islamic Banking. Massachusetts:Edward Elgar Publishing, Inc.

Huda, A. N. (2012). The Development of Islamic Financing Scheme for SMEs in a Developing Country: The Indonesian Case. Procedia - Social and Behavioral Sciences, 52, 8. doi: 10.1016/ j.sbspro.2012.09.454

Karim, B. A., Lee, W. S., Karim, Z. A., & Jais, M. (2012). The Impact of Competing with Interest Banks: Problems and Prospects. Journal of Research in Islamic Economics, 1(1), 73-50.

Pepinsky, T. B. (2012). Development, Social Change, and Islamic Finance in Contemporary Indonesia. World Development, 14, 11. doi: 10.1016/ j.worlddev.2012.06.007

Quresh, A. H., Hussain, Z., & Rehman, K. U. (2012). A Comparison between Islamic Banking and Conventional Banking Sector in Pakistan. Information Management and Business Review, 4(3), 11.

Rosadi, D. (2012). Ekonometrika & Analisis Runtun Waktu Terapan dengan EViews. Yogyakarta: CV Andi Offset.

Salman, K. R. (2012). Akuntansi Perbankan Syariah Berbasis PSAK Syariah. Padang: Akademia Permata.

Timberg, Thomas A. (2000). Islamic Banking and Its Potential Impact, Paving the Way Forward for Rural Finance An International Conference on Best Practices Risk Management : Islamic Financial Policies, World Council of Credit Unions, Inc.