BAB I

PENDAHULUAN

1.1. Latar Belakang

Perusahaan yang akan go public biasanya dimulai dengan keputusan melakukan IPO (Initial Public Offerings) yang dilakukan di pasar perdana (primary market). Hal ini adalah salah satu yang dilakukan perusahaan untuk mengembangkan perusahaan nya. Perusahaan yang belum terdaftar di Bursa Efek Indonesia dan berkeinginan untuk go public, maka perusahaan tersebut harus melakukan penawaran saham perdana atau initialpublic offering (IPO) pada pasar perdana.

IPO (Initial Public 0ffering) adalah penawaran saham di pasar perdana yang dilakukan oleh perusahaan yang hendak go public dan juga merupakan langkah awal yang menentukan dalam kelangsungan hidup perusahaan publik. Penawaran publik mengindikasikan perusahaan berada pada tahapan bertumbuh sehingga perusahaan memerlukan dana untuk ekspansi atau untuk melakukan modernisasi. Keadaan ini menyebabkan kemungkinan perusahaan privat yang sedang dalam tahap pertumbuhan cepat atau lambat akan menjadi perusahaan publik untuk mendanai investasinya.

menawarkan saham kedua. Biasanya perusahaan tersebut akan merekrut seorang bankir investasi untuk menjamin penawaran tersebut dan seorang pengacara korporat untuk membantu menulis prospektus. Penjualan saham diatur oleh pihak berwajib dalam pengaturan finansial dan jika relevan, sebuah bursa saham. Biasanya menjadi sebuah persyaratan untuk mengungkapkan kondisi keuangan dan prospek sebuah perusahaan kepada para investor.

kepentingan berbagai partisipan yang berbeda. Selain itu, masalah lain dalam penetapan harga saham perdana adalah kebanyakan dari perusahaan memiliki sedikit atau bahkan tidak ada pengalaman terhadap penetapan harga perdana. Sehingga perusahaan bekerjasama dengan penjamin emisi (underwriter) yang sebelumnya telah ditentukan oleh perusahaan dalam menentukan harga saham yang akan dijual di pasar perdana sedangkan harga yang terjadi di pasar sekunder setelah perusahaan melakukan IPO ditentukan oleh mekanisme pasar yang telah ada melalui kekuatan perintaan dan penawaran saham tersebut di pasar modal.

Investor berharap setelah IPO akan berakibat pada membaiknya prospek perusahaan yang terjadi karena pengembangan perusahaan yang akan dilakukan. Membaiknya prospek perusahaan ini diharapkan akan berpengaruh terhadap harga saham yang ditawarkan menjadi lebih tinggi. Kinerja perusahaan sebelum IPO merupakan informasi bagi investor mengenai pertumbuhan kinerja perusahaan berikutnya setelah perusahaan melakukan IPO. Investor berharap bahwa kinerja perusahaan dapat dipertahankan bahkan dapat lebih baik.

Apabila penentuan harga saham saat IPO secara signifikan lebih rendah dibandingkan dengan harga yang terjadi di pasar sekunder pada hari pertama, maka terjadi apa yang disebut dengan underpricing. Sebaliknya, apabila harga pada saat IPO secara signifikan lebih tinggi dibandingkan dengan harga yang terjadi di pasar sekunder pada hari pertama, gejala ini disebut dengan overpricing

(Kristiantari, 2012:1). Underpricing yang terjadi merupakan suatu kerugian untuk perusahaan, karena penghimpunan dana dari IPO tidak maksimal. Padahal tujuan dari penghimpunan dana IPO tersebut adalah untuk mendapatkan modal jangka panjang yang sangat berguna untuk mengembangkan perusahaan, membayar hutang dan tujuan lainnya. Oleh karena itu pada masa yang akan datang perusahaan akan mengalami kesulitan untuk tiap survive atau bahkan untuk tumbuh dan berkembang (Wahyusari, 2013:387). Berikut ini perkembangan IPO dan fenomena underpricing yang terjadi di Bursa Efek Indonesia pada tahun 2009 sampai dengan 2014.

Tabel 1.1

Perkembangan IPO dan Fenomena Underpicing di Bursa Efek Indonesia Tahun 2009-2014

Berdasarkan Tabel 1.1, dapat diketahui dari 142 perusahaan yang melakukan

Underpicing dapat terjadi karena perusahaan calon emiten dan penjamin emisi efek secara bersama-sama mengadakan kesepakatan dalam menentukan harga perdana saham namun mereka mempunyai kepentingan yang berbeda-beda. Sebagai pihak yang membutuhkan dan emiten tentu saja menginginkan harga perdana yang tinggi karena dengan harga pedana yang tinggi maka emiten dapat memperoleh dana yang sesuai yang diperlukan dan diharapkan. Namun, penjamin emisi efek berusaha untuk meminimalkan resiko penjaminan yang menjadi tanggung jawabnya dengan menentukan harga yang dapat diterima dan disepakati oleh investor. Tujuan mengapa penjamn emisi efek menentukan harga yang relatife dapat diteima oleh investor supaya penjamin emisi dapat menjual semua saham yang telah dijamininya.

Kondisi underpricing merugikan pihak perusahaan yang melakukan go public, karena dana yang diterima dari publik menjadi tidak maksimal. Sebaliknya jika yang terjadi adalah overpricing, maka investor akan mengalami kerugian karena mereka tidak menerima initial return yaitu keuntungan yang diperoleh pemegang saham karena perbedaan harga saham yang dibeli di pasar perdana pada saat IPO dengan harga jual yang bersangkutan di hari pertama di pasar sekunder. Oleh karena itu, para pemilik perusahaan menginginkan agar dapat meminimalisasikan situasi underpricing, karena terjadinya underpricing akan menyebabkan transfer kemakmuran dari pemilik kepada para investor (Beatty dalam Wicaksono, 2012:4).

Underwriter adalah pihak yang membuat kontrak dengan emiten untuk melakukan penawaran umum bagi kepentingan emiten dengan atau tanpa kewajiban untuk membeli sisa efek yang belum terjual. Sebagai penjamin emisi underwriter lebih sering berhubungan dengan pasar dibanding dengan emiten. Oleh sebab itu penjamin emisi lebih banyak informasi tentang pasar. Kondisi informasi yang asimetris ini merupakan salah satu penyebab terjadinya underpricing dimana

underwriter yang memilki lebih banyak informasi menggunakan ketidaktahuan emiten untuk memperkecil risiko. Dengan demikian akan tejadi underpricing

yang berarti bahwa penentuan harga saham di pasar perdana lebih rendah dibandng dengan harga saham di pasar sekunder pada saham yang sama (Wicaksono, 2012:5).

Penelitian pada tingkat underpricing dan harga saham dihubungkan dengan informasi pada prospektus untuk mengevaluasi secara empiris perilaku investor dalam pembuat keputusan investasi di pasar modal. Pada penelitian-penelitan sebelumnya mengenai pengaruh informasi keuangan dan non keuangan terhadap

underpricing telah banyak dilakukan baik di bursa saham luar negeri maupun Indonesia.

sebelumnya dan dari berbagai penelitian sebelumnya masih terdapat ketidakkonsistenan hasil penelitian. Hal ini menunjukkan perlunya dilakukan penelitian kembali terhadap pengaruh keuangan dan non keuangan yang mempengaruhi tingkat underpricing pada penawaran saham perdana.

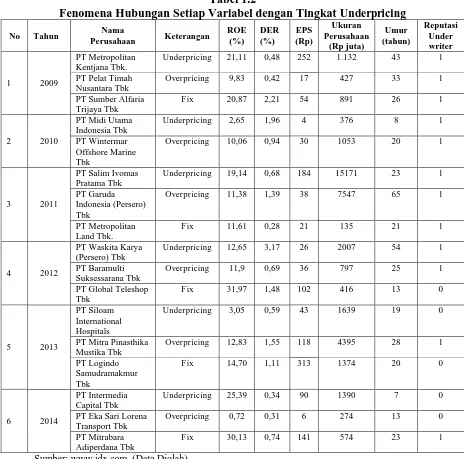

Berikut adalah fenomena tentang hubungan setiap variabel dengan tingkat

underpricing:

Tabel 1.2

Fenomena Hubungan Setiap Variabel dengan Tingkat Underpricing

Dari Tabel 1.2 diatas, kita dapat melihat bahwa tingkat Return on Equity

(ROE) suatu perusahaan pada saat underpricing selalu lebih rendah dari tingkat

Return on Equity (ROE) pada saat overpricing dan fix (harga saham tetap pada saat IPO dan closing price). Terdapat juga tingkat Return on Equity (ROE) suatu perusahaan lebih tinggi pada saat underpricing daripada overpricing atau fix

(harga saham tetap pada saat IPO dan closing price), tetapi tingkat Earning per Share (EPS) perusahaan yang underpricing lebih rendah dari tingkat Earning per Share (EPS) perusahaan yang overpricing.

Pada perussahaan Waskita Karya (Persero) Tbk memiliki tingkat ROA, EPS, Ukuran, Umur yang tinggi dan memilih memakai jasa underwriter yang memiliki reputasi yang baik tetapi karena nilai DER tinggi yaitu sebesar 3,17% maka menyebabkan terjadinya underpricing. Pada perusahaan Siloam International Hospitals dan Intermedia Capital Tbk terdapat nilai ROE, EPS, Ukuran, Umur Perusahaan yang tinggi dan tingkat DER yang rendah tetapi masih terjadi

1.2. Rumusan Masalah

Berdasarkan latar belakang, maka dirumuskan masalah dalam penelitian ini adalah apakah Return on Equity (ROE), Debt to Equity Ratio (DER), Earning Per Share (EPS), Ukuran Perusahaan, Umur Perusahaan, dan Reputasi

Underwriter berpengaruh terhadap tingkat underpricing saham pada perusahaan yang melakukan Initial Publik Offering (IPO) di Bursa Efek Indonesia periode 2009-2014.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Return on Equity (ROE), Debt to Equity Ratio (DER), Earning Per Share (EPS), Ukuran Perusahaan, Umur Perusahaan, dan Reputasi Underwriter terhadap tingkat

underpricing saham perusahaan yang melakukan Initial Publik Offering (IPO) di Bursa Efek Indonesia pada periode 2009-2014.

1.4 Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat memberikan manfaat 1. Bagi Investor

2. Bagi Perusahaan

Penelitian ini dapat digunakan sebagai perimbangan, khususnya yang berkaitan dengan masalah keterbukaan informasi bila akan melakukan initial public offering (IPO) untuk memperoleh harga yang optimal.

3. Bagi Peneliti