BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Fiscal Stress

Arnett (2011) menyebutkan bahwa Fiscal Stress merupakan tekanan anggaran yang terjadi sebagai akibat keterbatasan penerimaan daerah yang dapat memberikan pengaruh yang cukup besar terhadap penyelenggaran pelayanan publik. Dimana Fiscal Stress menjadi semakin tinggi dikarenakan adanya tuntutan peningkatan kemandirian yang ditujukan dengan meningkatnya penerimaan sendiri untuk membiayai berbagai pengeluaran yang ada. Ketersediaan sumber-sumber daya daerah potensial dan kesiapan daerah menjadi faktor penting keberhasilan dalam era otonomi. Menurut Setyawan (2008), mengemukakan bahwa terjadinya krisis keuangan disebabkan tidak cukupnya penerimaan atau pendapatan dalam memenuhi kebutuhan pengeluaran. Daerah-daerah yang tidak memiliki kesiapan dalam era otonomi bisa mengalami hal yang sama, dimana Fiscal Stress yang menjadi semakin tinggi.

asli daerah. Tax effort menunjukkan upaya pemerintah untuk mendapatkan pendapatan bagi daerahnya dengan mempertimbangkan potensi yang dimiliki.

Upaya penerimaan pendapatanan yang tinggi mencerminkan tingkat fiscal stressyang lebih besar, hal ini berarti bahwa permintaan untuk jasa

ataupengeluaran pembangunan tertentu melebihi sumber atau pendapatan yangada. Fiscal stressdapatdirumuskan :

Fiscal Stress = Realisasi PADt / Realisasi PADt-1 x 100%

2.1.2. Pendapatan Asli Daerah

Menurut Mardiasmo (2002:132), “Pendapatan Asli Daerah adalah penerimaan yang diperoleh dan sektor pajak daerah, retribusi daerah hasil perusahaan milik daerah hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah”. Yang dimaksud dengan Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan yang berlaku.

2.1.2.1. Klasifikasi Pendapatan Asli Daerah

Berdasarkan UU No. 32 tahun 2004 pasal 79 disebutkan bahwa Pendapatan Asli Daerah sendiri terdiri dari pajak daerah dan pajak provinsi.

1) Pajak Daerah

Pajak daerah merupakan pendapatan daerah yang berasal dari pajak. Menurut Siahaan (2005:7) “pajak daerah adalah pungutan dari masyarakat oleh negara (pemerintah) berdasarkan uang-uang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali (kontra prestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintah pemerintahan dan pembangunan”.

Menurut Undang-Undang No. 34 tahun 2000 tentang perubahan atas Undang- Undang No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Yang dimaksud pajak daerah adalah Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimabng, yang dipaksakan berdasarkan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelengaraan pemerintah daerah dan pembangunan daerah.

Undang-Undang tentang Pokok-Pokok Pemerintahan Daerah dan hasilnya digunakan untuk pembiayaan rumah tangga daerah itu sendiri.

Jenis pajak daerah terbagi 2 yaitu pajak provinsi dan pajak kabupaten/kota. a) Pajak Provinsi

Jenis pajak provinsi berdasarkan Undang-Undang No. 34 Tahun 2000, yakni : (1) pajak kendaraan bermotor dan kendaraan di atas air,

(2) bea balik nama kendaraan bermotor dan kendaraan di atas air, (3) pajak bahan bakar kendaraan bermotor,

(4) pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan. b) Pajak Kabupaten / Kota

Jenis-jenis pajak kabupaten/kota antara lain : (1) pajak hotel,

(2) pajak restoran, (3) pajak hiburan, (4) pajak reklame,

(5) pajak penerangan jalan,

(6) pajak pengambilan bahan galian golongan C, (7) pajak parkir.

2) Retribusi Daerah

3) Hasil Pengolahan kekayan daerah yang dipisahkan

Hasil perusahaan Milik Daerah dan Hasil Pengolahan Kekayaan Milik Daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan. Jenis Pendapatan ini meliputi objek pendapatan berikut :

a) bagian laba perusahaan milik daerah, b) bagian laba lembaga keuangan daerah, c) bagian laba lembaga keuangan non bank, d) bagian laba atas penyertaan modal/investasi.

4) Lain-lain Pendapatan Asli Daerah yang sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah. Jenis Pendapatan ini meliputi objek pendapatan berikut : a) hasil penjualan aset daerah yang tidak dipisahkan,

b) penerimaan jasa giro, c) penerimaan bunga deposito,

d) denda keterlambatan pelaksanaan pekerjaan,

e) penerimaan ganti rugi atas kerugian / kehilangan kekayaan daerah.

2.1.3. Belanja Modal

operasi dan pemeliharaan. Berdasarkan Kepmendagri No. 29 tahun 2002, belanja modal dibagi menjadi belanja publik dan belanja modal.

a) Belanja publik

Belanja publik yaitu belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat umum. Contoh belanja public : pembangunan jembatan dan jalan raya, pembelian alat transportasi massa dan pembelian mobil ambulans.

b) Belanja operator

Belanja operator yaitu belanja yang manfaatnya tidak secara langsung oleh operator. Contoh belanja operator : pembelian kendaraan dinas, pembangunan gedung pemerintahan, dan pembangunan rumah dinas,

2.1.3.1. Klasifikasi Belanja Modal

Belanja Modal dapat dikategorikan dalam lima kategori utama yaitu belanja modal tanah, belanja modal peralatan mesin, belanja modal gedung dan bangunan, belanja modal jalan irigasi dan jaringan, dan belanja modal fisik lainnya.

a) Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembelian/pembebasan/ penyelesaian, balik nama dan sewa tanah, pengosongan, pengurungan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

b) Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/pernggantian/ dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

c) Belanja Modal Gedung dan Bangunan

bangunan yang menambah kapasitas gedung sampai gedung sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

d) Belanja Modal Jalan, Irigasi, dan Jaringan

Belanja Modal Jalan, Irigasi Dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan / penambahan / penggantian / peningkatan pembangunan / pembuatan serta perawatan dan termasuk pengeluaran untuk perencanaan, pengawasan, dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

e) Belanja Modal Fisik Lainnya

2.1.4. Produk Domestik Regional Bruto (PDRB)

Kegiatan perekonomian suatu daerah dapat dilihat dari perkembangan Produk Domestik Regional Bruto (PDRB) daerah tersebut. PDRB merupakan salah satu indikator yang penting dalam menggambarkan kemajuan perekonomian suatu daerah. Produk Domestik Bruto (PDB) dapat diartikan sebagai nilai uang berdasarkan harga pasar dari semua barang dan jasa yang diproduksi oleh suatu perekonomian dalam periode waktu tertentu, biasanya satu tahun. Berarti PDRB juga mempunyai pengertian yang sama tapi hanya dalam lingkup suatu daerah (Risuhendi, 2012: 22).

Perhitungan PDRB dapat dilakukan dengan 3 (tiga) pendekatan, pertama yaitu pendekatan produksi yang menyangkut jumlah nilai barang dan jasa yang diproduksi dalam suatu daerah selama jangka waktu tertentu. Pendekatan kedua yaitu pendekatan pendapatan, merupakan jumlah balas jasa yang diterima oleh faktor produksi dalam suatu proses produksi. Pendekatan ketiga yaitu pendekatan pengeluaran, menyangkut jumlah pengeluaran yang dilakukan baik oleh rumah tangga, swasta, maupun pemerintahan.

sepanjang waktu mengalami perubahan. Perubahan ini terjadi karena penurunan nilai uang, akibat inflasi atau kenaikan harga umum, ataupun sebaliknya terjadi penurunan tingkat harga umum (Abonia. 2014: 29).

Jika kegiatan perekonomian meningkat, maka PDRB yang dalam hal ini diwakili oleh sektor perdagangan, hotel dan restoran, sektor angkutan dan komunikasi akan mengalami peningkatan secara dinamis, peningkatan tersebut akan berpengaruh pada tingkat pendapatan masyarakat yang naik dan tingkat kekayaan yang bertambah. Dan pada gilirannya juga akan berdampak pada PAD yang mengalamai kenaikan, sehingga sangat dimungkinkan ada hubungan antara PDRB dengan PAD.

2.1.5. Teori Belanja Pemerintahan

Teori belanja pemerintahan yang digunakan sebagai kajian pustaka dalam penelitian ini adalah Hukum Wagner dan Teori Peacock dan Wiseman.

1) Hukum Wagner

seperti Amerika, Jerman, dan Jepang. Wagner menerangkan mengapa peranan pemerintahan menjadi semakin besar, terutama disebabkan karena pemerintahan harus mengatur hubungan yang timbul dalam masyarakat (Iskandar, 2012: 117).

Wagner mendasarkan pandangannya pada suatu teori yang disebut dengan organic theory of state, yaitu teori yang menganggap pemerintahan sebagai

individu yang bebas bertindak, terlepas dari anggota masyarakat lainnya. Menurut Wagner, ada lima hal yang menyebabkan pengeluaran pemerintahan selalu meningkat, yaitu tuntutan peningkatan perlindungan keamanan dan pertahanan, kenaikan tingkat pendapatan masyarakat, trend urbanisasi yang mengiringi laju pertumbuhan ekonomi, perkembangan demografi, dan ketidakefisienan birokrasi (Purnomo,2011: 6).

2) Teori Peacock dan Wiseman

Peacock dan Wiseman adalah dua orang yang mengemukakan teori terbaik mengenai perkembangan pengeluaran pemerintahan. Teori yang mendasarkan pada suatu pandangan bahwa pemerintahan senantiasa berusaha untuk memperbesar pengeluaran sedangkan masyarakat tidak suka membayar pajak yang semakin tinggi untuk membiayai pengeluaran pemerintahan yang semakin besar tersebut. Teori Peacock dan Wiseman merupakan dasar dari teori pemungutan suara. Peacock dan Wiseman mendasarkan teori mereka pada suatu teori bahwa masyarakat mempunyai suatu tingkat toleransi pajak, yaitu suatu tingkat di mana masyarakat dapat memahami besarnya pungutan pajak yang dibutuhkan oleh pemerintahan untuk membiayai pengeluaran pemerintahan tersebut. Jadi masyarakat menyadari bahwa pemerintahan membutuhkan dana untuk membiayai aktivitasnya sehingga mereka membutuhkan tingkat kesediaan masyarakat untuk membayar pajak. Tingkat toleransi ini merupakan kendala bagi pemerintahan untuk menaikkan pemungutan pajak secara semena-mena (Iskandar, 2012: 117).

tersebut sebagian digunakan untuk administrasi pembangunan dan sebagian lagi untuk kegiatan belanja pembangunan di berbagai jenis infrastruktur yang penting dan strategis. Anggaran-anggaran tersebut akan meningkatkan pengeluaran agregat dan mempertinggi tingkat kegiatan ekonomi (Purnomo, 2011: 6).

Satu hal yang perlu dicacat dari teori Peacock dan Wiseman adalah bahwa mereka mengemukakan adanya toleransi pajak, yaitu suatu limit perpajakan, akan tetapi mereka tidak menyatakan pada tingkat berapa toleransi pajak tersebut. Disebutkan bahwa limit perpajakan adalah sebesar 25 persen dari pendapatan nasional. Apabila limit dilampaui maka akan terjadi inflasi dan gangguan lainnya.

2.2. Review Penelitian Terdahulu

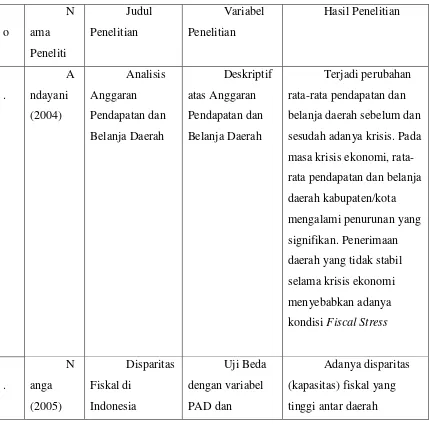

Iskandar (2012) melakukan penelitian dengan menggunakan sampel 25 pemerintah Kabupaten/Kota di Sumatera Utara pada tahun 2004 – 2009. Variabel yang diteliti adalah PAD, PDRB, Belanja Modal, Fiscal Stress. Hasil penelitian menunjukkan secara simultan variabel PAD, Belanja Modal dan pertumbuhan ekonomi berpengaruh signifikan terhadap fiscal stress di Sumatera Utara. Secara parsial hanya variabel PAD berpengaruh signifikan terhadap kondisi fiscal stress di Sumatera Utara. Sedangkan variabel Belanja Modal dan pertumbuhan ekonomi yang diproksikan oleh PDRB tidak berpengaruh signifikan terhadap fiscal stress pada Kabupaten Kota di Provinsi Sumatera Utara.

data runtut waktu 11 tahun berturut – turut dari tahun 2002 sampai dengan 2012 dan data cross section yang terdiri atas 9 kabupaten/kota sebagai sampel penelitian. Hasil penelitian dapt diketahui secara langsung variabel desentralisasi fiskal dan fiskal stress berpengaruh positif dan signifikan terhadap kinerja keuangan, selanjutnya desentralisasi fiskal dan fiskal stress dan kinerja keuangan berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

Tabel 2.1 Penelitian Terdahulu

o Belanja Daerah

Deskriptif atas Anggaran Pendapatan dan Belanja Daerah

Terjadi perubahan rata-rata pendapatan dan belanja daerah sebelum dan sesudah adanya krisis. Pada masa krisis ekonomi, rata-rata pendapatan dan belanja daerah kabupaten/kota mengalami penurunan yang signifikan. Penerimaan daerah yang tidak stabil selama krisis ekonomi menyebabkan adanya kondisi Fiscal Stress

Pertumbuhan Ekonomi

memasuki era otonomi

. Daerah berpengaruh positif dan signifikan terhadap Fiscal Stress pada

Kabupaten/Kota di Provinsi Sumatera Utara. fiskal, fiscal stress dan kinerja

keuangan.

Secara langsung variabel desentralisasi fiskal dan fiscal stress berpengaruh positif dan signifikan terhadap kinerja keuangan, desentralisasi fiskal dan fiscal stress dan kinerja keuangan

berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

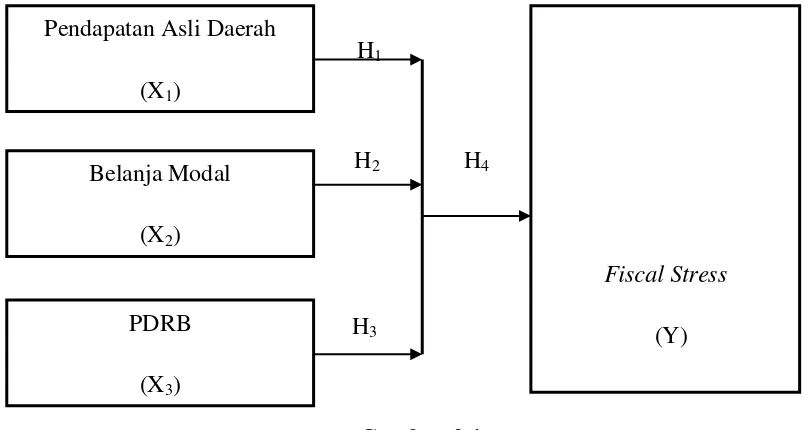

2.3.Kerangka Konseptual

Menurut Erlina (2011: 35), kerangka konseptual adalah suatu model yang

menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang

menghubungkan variabel independen dengan variabel dependen. Begitu juga apabila

ada variabel lain yang menyertai, maka peran variabel tersebut harus dijelaskan.

Berdasarkan landasan teori dan rumusan masalah penelitian, maka dapat

dikembangkan kerangka konseptual yang diuji secara simultan dan parsial

sebagaimana terlihat pada gambar dibawah ini.

H1

H2 H4

H3

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini yang merupakan variabel dependen (Y) adalah Fiscal Stress, sedangkan yang menjadi variabel independen (X) adalah Pendapatan Asli

Daerah (X1), Belanja Modal (X2), dan Produk Domestik Regional Bruto (X3). Adapun daerah yang diteliti yaitu 33 kabupaten kota meliputi 25 kabupaten dan 8 kota di Sumatera Utara. Berdasarkan kerangka konseptual di atas peneliti ingin mengetahui apakah pengaruh variabel independen terhadap variabel dependen baik secara parsial maupun simultan. Kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Pendapatan Asli Daerah (X1)

PDRB (X3) Belanja Modal

(X2)

Fiscal Stress

1. Hubungan Pendapatan Asli Daerah dengan Fiscal Stress

Iskandar (2012) menunjukkan bahwa Pertumbuhan PAD memiliki dampak atas Fiscal Stress suatu daerah. Hal tersebut mengindikasikan bahwa pertumbuhan penerimaan daerah dalam hal ini PAD mempengaruhi tingkat Fiscal Stresspada suatu daerah. Adanya perubahan kenaikan/penurunan dari komponen penerimaan daerah akan menyebabkan perubahan tingkat Fiscal Stress yang dialami oleh daerah tersebut.

Purnaninthesa (2006) juga mendukung temuan yang menyatakan bahwa

Fiscal Stressberpengaruh secara signifikan terhadap kinerja keuangan pemerintah

kabupaten/kota di Jawa Tengah. Purnaninthesa (2006) menyimpulkan bahwa Fiscal

Stressdi suatu daerah mendorong dan memotivasi daerah untuk meningkatkan

pendapatan asli daerahnya guna mengurangi ketergantungan pada pemerintah pusat.

Hal ini menunjukkan adanya keterkaitan antara pertumbuhan penerimaan daerah

(PAD) dengan fenomena Fiscal Stress.

H1: Pendapatan Asli Daerah berpengaruh terhadap Fiscal Stress.

2. Hubungan Belanja Modal dengan Fiscal Stress

Belanja pembangunan seperti pembangunan infrastruktur pada jangka pendek akan memperbesar anggaran belanja daerah. Hal ini jika tidak diimbangi dengan penerimaan yang cukup signifikan maka dapat menimbulkan Fiscal Stressyang cukup serius, mengingat Fiscal Stressdi sini dicerminkan adanya

ketidakseimbangan anggaran penerimaan dengan pengeluaran. Pada jangka panjang dengan peningkatan kualitas infrastruktur suatu daerah pada gilirannya mempunyai harapan untuk meningkatkan pendapatan asli daerah di masa yang akan datang. Hal ini membuktikan bahwa pertumbuhan belanja daerah dapat mempengaruhi Fiscal Stress.

H2: Belanja Modal berpengaruh terhadap Fiscal Stress.

3. Hubungan Produk Domestik Regional Bruto dengan Fiscal Stress

diukur dengan PDRB. Pertumbuhan PAD secara berkelanjutan akan menyebabkan peningkatan pertumbuhan ekonomi daerah itu. Dalam hal ini melalui peningkatan PAD maka pertumbuhan ekonomi yang diukur dengan PDRB memberikan pengaruh terhadap Fiscal Stress.

H3: Produk Domestik Regional Bruto berpengaruh terhadap Fiscal Stress.

4. Hubungan PAD, Belanja Modal dan PDRB terhadap Fiscal Stress

Menurut beberapa kesimpulan sementara yang telah disebutkan sebelumnya hubungan antara variabel independen dengan variabel dependen maka peneliti mengasumsikan bahwa secara simultan PAD, Belanja Modal dan PDRB berpengaruh positif terhadap Fiskal Stres pada pemerintahan kabupaten kota di Sumatera Utara .

Dari penjelasan di atas maka hipotesis yang dapat dirumuskan sebagai berikut:

H4: PAD, Belanja Modal dan PDRB berpengaruh secara simultan terhadap Fiscal Stress.

2.4. Hipotesis Penelitian

menghubungkan dua variabel atau lebih. Perumusan hipotesis dapat dikembangkan berdasarkan hubungan antara faktor – faktor yang berpengaruh terhadap Fiscal Stress (Y) adalah PAD (X1), Belanja Modal (X2) dan PDRB (X3).

Adapun kesimpulan dari kerangka konseptual diatas yaitu sebagai berikut: H1: Pendapatan Asli Daerah berpengaruh terhadap Fiscal Stress.

H2: Belanja Modal berpengaruh terhadap Fiscal Stress.

H3: Produk Domestik Regional Bruto berpengaruh terhadap Fiscal Stress. H4: PAD, Belanja Modal dan PDRB berpengaruh secara simultan terhadap