BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1.Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang

paling populasi.Menerbitkan saham merupakan salah satu pilihan perusahaan

ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham

merupakan instrumen investasi yang banyak dipilih para investor karena

saham mampu memberikan tingkat keuntungan yang menarik. Saham dapat

didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan

usaha) dalam suatu perusahaan atau perseroan terbatas.Dengan menyertakan

modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan

perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat

Umum Pemegang Saham (RUPS). Pada dasarnya, ada dua keuntungan yang

diperoleh investor dengan membeli atau memiliki saham:

a. Deviden

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan

berasal dari keuntungan yang dihasilkan perusahaan.Dividen diberikan

setelah mendapat persetujuan dari pemegang saham dalam RUPS.

b. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.Capital gain

2.1.2.Return Saham

Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh

pemodal atas suatu investasi yang dilakukannya. Investor tentunya tidak akan

melakukan investasi jika tanpa adanya harapan akan return yang diperoleh di

masa yang akan datang. Return merupakan hasil yang diperoleh dari

investasi.Dalam melakukan investasi terdapat beberapa metode pengurkuran

return, salah satunya adalah return total. Return total merupakan return

keseluruhan dari suatu investasi dalam suatu periode yang tertentu. Jogiyanto

(2003) menjelaskan return total dinyatakan sebagai berikut ini :

Returnsaham=

� � ℎ � �– � � ℎ � � � −

� � ℎ � � �

Keterangan :

Pt =Harga saham pada periode sekarang.

Pt-1 =Harga saham pada periode sebelumnya.

Menurut Jogiyanto (1998: 109),“return saham dibedakan menjadi dua yaitu return realisasi (realized return) dan return ekspektasi (expected

return)”.

Return realisasi merupakan return yang sudah terjadi yang dihitung

berdasarkan data historis. Return realisasi ini penting dalam mengukur kinerja

perusahaan dan sebagai dasar penentuan return dan risiko dimasa mendatang.

Return ekspektasi merupakan return yang diharapkan di masa mendatang dan

pada ketidakpastian (uncertainty) antara return yang akan diperoleh dengan

risiko yang akan dihadapinya. Semakin besar return yang diharapkan akan

diperoleh dari investasi, semakin besar pula risikonya, sehingga dikatakan

bahwa return ekspektasi memiliki hubungan positif dengan risiko.

Tujuan memperoleh return dapat dinyatakan dalam keuntungan

dengan presentasi relative dan absolute tetapi tujuan tersebut memiliki tujuan

bersifat umum, yaitu :

1. Ca pita l Preserva tion

Ca pita l Preserva tion (Pemeliharaan Modal) dilakukan investor untuk

menjaga investasinya agar return yang didapat tidak lebih kecil dari inflasi

yang terjadi. Umumnya, strategi ini dilakukan oleh strongly risk-averse

investors atau investor penghindar risiko secara penuh. Mereka mendapatkan

return untuk tujuan jangka pendek.

2. Ca pita l Apprecia tion

Ca pita l Apprecia tion atau peningkatan modal adalah tujuan investor

untuk memperoleh pertumbuhan modal dari waktu ke waktu. Pertumbuhan

modal diperoleh dari capital gain. Strategi ini dilakukan oleh investor agresif

yang bersedia menerima risiko untuk memenuhi tujuan mereka.

3. Current Income

Investor memperoleh return dari portofolio yang akan digunakannya

untuk memenuhi biaya hidup mereka. Investor yang menerapkan strategi ini

berkonsentrasi untuk meningkatkan pendapatan mereka dari pada capital

4. Tota l Return

Tujuan strategi total return hampir sama dengan capital appreciation,

yaitu meningkatkan nilai portofolio dengan ca pita l ga in dan

menginvestasikannya kembali. Risiko strategi ini terletak diantara risiko

strategi current income dan capital appreciation.

Ang (1997)menyatakan bahwa “tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi tentunya investor tidak mau berinvestasi jika

pada akhirnya tidak ada hasil”. Lebih lanjut setiap investasi baik jangka panjang maupun jangka pendek mempunyai tujuan untuk mendapatkan

keuntungan.

2.1.3.Debt to Equity Ratio

DER (Debt Equity Ratio) merupakan rasio yang mengukur besarnya

hutang yang ditanggung melalui modal sendiri yang dimiliki perusahaan.

DER (Debt Equity Ratio) adalah instrumen untuk mengetahui kemampuan

ekuitas atau aktiva bersih suatu perusahaan untuk melunasi seluruh

kewajibannya. Darsono (2005 : 54) berpendapat bahwa “dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan

semakin baik kemampuan perusahaan dalam membayar kewajiban jangka

panjang”. Hal sebaliknya akan terjadi rasio DER (Debt Equity Ratio) yang tinggi menunjukan semakin tinggi resiko perusahaan dalam membayar

perusahaan sehingga ini akan menurunkan return saham. Perhitungan DER

(Debt Equity Ra tio) dapat dirumuskan sebagai berikut :

= ���

2.1.4.Ukuran Perusahaan (firm size)

Ukuran Perusahaan adalah ukuran sebuah perusahaan diukur dengan

menggunakan logaritma natural dari total aset perusahaan yang menjadi

sampel didalam penelitian ini. Bentuk logaritma digunakan karena pada

umumnya nilai aset perusahaan sangat besar, sehingga untuk menyeragamkan

nilai dengan variabel lainnya nilai aset sampel diubah kedalam bentuk

logaritma terlebih dahulu.

Menurut Riyanto (1995:313)“besar kecilnya perusahaan dilihat dari nilai equity, nilai penjualan atau nilai total aktiva”. Selain itu, ukuran perusahaan yang didasarkan pada total assets yang dimiliki oleh perusahaan

diatur dengan ketentuan Badan Pengawasan Pasar Modal dan Lembaga

Keuangan (BAPEPAM-LK, 1997) yang menyatakan bahwa“perusahaan menengah atau kecil adalah perusahaan yang memiliki jumlah kekayaan

(tota l a ssets) tidak lebih dari 100 milyar rupiah”.

Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki

perusahaan, karena total aktiva perusahaan bernilai milyaran rupiah, maka hal

ini dapat disederhanakan dengan mentransformasikannya ke dalam logaritma

�� = log .tota l a sset

2.1.5.Momentum

Momentum adalah harga saham yang meningkat akan tetap meningkat

dan saham yang harganya menurun akan tetap menurun.

Dalam investopedia, momentum diartikan sebagai tingkat laju harga

atau volume sekuritas yang merupakan kelanjutan dari tren. Investor akan

membeli saham ketika harga terus naik, dan menjual sahamnya ketika

pergerakan naiknya telah melemah dan berbalik arah. Indikator yang

digunakan adalah nilai penutupan periodesaat ini terhadap nilai penutupan

periode sebelumnya. Jika indikator tersebut bernilai positif, berarti telah

terjadi kenaikan (tren naik). Investor yang mengacu pada momentum

menggunakan pergerakan bursa untuk membeli dan menjual saham di bursa.

Jika saham diperkirakan akan mengalami kenaikan (bullish), investor akan

membeli saham dan menjualnya ketika bursa akan mengalami penurunan

(bea rish). Perkiraan saham akan mengalami kenaikan atau penurunan dilihat

berdasarkan pada kinerja saham tersebut di masa lalu. Perilaku ini disebut

juga dengan market timing investment strategy.

Penelitian Jagadesh dan Titman (1993) menunjukkan bahwa “terdapat asosiasi antara momentum terhadap kinerja saham dimasa lalu”. Saham-saham yang berkinerja baik (winner) atau buruk (loser) selama tiga bulan

hingga satu tahun cenderung tidak mengalami perubahan yang signifikan

dengan menggunakan strategi membeli saham-saham yang menunjukkan

kinerja yang baik (winner) pada 3, 6, 9, dan 12 bulan sebelumnya dan

menjual saham-saham yang memberi kinerja yang buruk (loser) mampu

menghasilkan return positif pada masa 12 bulan setelahnya. Dengan kata lain

terjadi persistensi yang positif pada harga saham di masa lalu hingga 12 bulan

kemudian.Investor akan cenderung merespon positif pada saham-saham yang

telah terbukti menunjukkan kinerja yang baik di masa lalu yang ditandai

dengan adanya aktivitas beli pada saham yang menunjukkan return positif

tersebut, dengan harapan return positif tersebut akan terus berlanjut.

Sebaliknya, investor akan cenderung memberikan respon yang negatif

terhadap saham yang memiliki return yang negatif di masa lalu.

Sehinga dengan demikian, momentum menurut Darusman (2012:31)

dapat juga dinyatakan sebagai berikut ini:

“Momentum = CP – CN Keterangan :

CP = Close price pada periode saat ini.

CN = Close price pada periode sebelumnya yang di tentukan”

2.2. Teori

2.2.1. Teori Keagenan (Agency Theory)

Teori keagenan adalah teori yang menjelaskan hubungan antara pihak

pemberi weweenang yaitu investor dengan pihak yang menerima wewenang

Hubungan keagenan dapat dijelaskan dimana satu orang atau lebih

(prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas

nama prinsipal serta memberi wewenang kepada agen membuat keputusan

yang terbaik bagi prinsipal. Jika kedua belah pihak tersebut mempunyai

tujuan yang sama untuk memaksimumkan nilai perusahaan, maka diyakini

agen akan bertindak dengan cara yang sesuai dengan kepentingan prinsipal.

2.2.2. Trade Off Theory

Trade off theory adalah teori yang menjelaskan hubungan antara

manfaat (benefit) dengan pengorbanan (risk) yang timbul sebagai akibat

penggunaan utang perusahaan.

Tradeoff theory mempunyai implikasi bahwa manajer akan berpikir

dalam kerangka tradeoff antara penghematan pajak dan biaya kesulitan

keuangan dalam penentuan struktur modal. Perusahaan-perusahaan dengan

tingkat profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya

dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutang

tersebut akan mengurangi pajak. Dalam kenyataannya jarang manajer

keuangan yang berpikir demikian.

2.2.3. Pecking Order Theory

Pecking order theory adalah teori yang menjelaskan dalam pencarian

dana perusahaan lebih memilih menggunakan pendanaan internal daripada

Pecking order theory juga menyatakan bahwa perusahaan dengan

tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan

perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang

berlimpah.

2.2.4. Divident Theory (Teori Dividen)

Teori dividen adalah teori yang menjeleaskan hubungan antara

dividen dengan nilai perusahaan. Adapun beberapa teori kebijakan dividen

antara lain:

1. Teori dividen tida k releva n

Teori ini beranggapan bahwakebijakandividentidak

berpengaruhterhadap harga saham (nilai perusahaan) maupun terhadap biaya

modalnya. Pendukung utama teori ketidakrelevan ini adalah Miller dan

Modiglani. Namun beberapa ahli menentang pendapat Modigliani dan Miller

mengenai dividen tidak relevan dengan menunjukkan bahwa adanya: biaya

emisi saham baru akan mempengaruhi nilai perusahaan. Perusahaan lebih

suka menggunakan laba ditahan daripada menerbitkan saham baru.Ada

kemungkinan laba ditahan tidak cukup besar sehingga perusahaan harus

menerbitkan saham baru. Semakin besar target laba ditahan, semakin kecil

kemungkinan perusahaan menerbitkan saham baru. Karena biaya modal

2. Teori the bird in the ha nd

Teori ini dapat dijelaskan bahwa sesungguhnya investor jauh lebih

menghargai pendapatan yang diharapkan dari dividen dibandingkan dengan

pendapatan yang diharapkan dari keuntungan modal karena komponen hasil

dividen risikonya lebih kecil dari komponen keuntungan modal (capital gain).

3. Teori perbedaa n pa ja k

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Karena adanya

pajak terhadap dividen dan capital gain, para investor lebih menyukai capital

ga in karena dapat menunda pembayaran pajak

2.2.5. Signalling Theory

Signalling theory merupakan teori yang menjelaskan hubungan

informasi yang dikeluarkan perusahaan terhadap keputusan pihak

investor.Informasi yang lengkap, relevan, akurat dan tepat waktu sangat

diperlukan oleh investor di pasar modal sebagai alat analisis untuk

mengambil keputusan investasi.

Dari penjelasan beberapa teori di atas maka penulis memutuskan

menggunakan signalling theory dengan penjelasan sebagai berikut.

Para investor tentu dapat membedakan apakah perusahaan tersebut

memiliki kinerja yang bagus atau sebaliknya. Hal ini dengan melihat struktur

modal melalui Debt to Equity Ratio (DER) perusahaan dan biasanya investor

akan memberikan nilai yang lebih tinggi apabila porsi hutang suatu

sinyal bagus karena manajer memiliki keyakinan akan kinerja perusahaan

dimasa depan sehingga dapat meningkatkan return saham melalui

pengumuman kenaikan hutang. Sementara disisi lain penerbitan saham

dianggap sebagai sinyal buruk karena adanya kemungkinan turunnya

pendapatan dimasa depan sehingga dapat menurunkan return saham.

Ukuran perusahaan menunjukkan besar kecilnya suatu perusahaan.

Informasi mengenai ukuran perusahaan dapat dilihat dari laporan keuangan

tepatnya pada laporan posisi keuangan (neraca). Perusahaan besar

membutuhkan dana besar untuk membiayai aktivitas perusahaan. Semakin

besar ukuran suatu perusahaan akan semakin meningkatkan minat investor

dalam berinvestasi pada perusahaan tersebut untuk mendapatkan hasil baik

berupa dividen ataupun return saham perusahaan tersebut.

Momentum diartikan sebagai tingkat laju harga atau volume sekuritas

yang merupaka kelanjutan dari tren suatu perusahaan. Investor akan

mendapatkan sinyal dari perusahaan tersebut dengan melihat pergerakan di

2.3. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

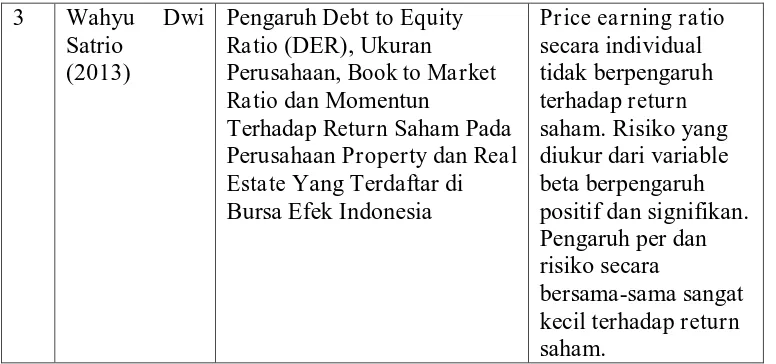

No Peneliti Judul Hasil Penelitian

Return

Esta te Yang Terdaftar di Bursa Efek IndonesiaBerdasarkan pada kajian teori dan hasil penelitian terdahulu mengenai

hubungan antara ukuran perusahaan, momentum, debt to equity ratiodan return

saham, maka permasalahan dalam penelitian ini dapat digambarkan dengan

kerangka konseptual sebagai berikut :

Ukuran Perusahaan ( X2)

Menurut Ang (1997) Return (kembalian) adalah “tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukan”. Dapat dikatakan para pemodal (investor) melakukan investasi untuk mendapatkan return. Husnan

(1994) juga menyatakan bahwa “return saham merupakan hasil yang diperoleh dari suatu investasi”. Investasi harus benar-benar menyadari bahwa di samping akan memperoleh keuntungan tidak menutup kemungkinan mereka akan

mengalami kerugian. Keuntungan atau kerugian tersebut sangat di pengaruhi oleh

kemampuan investor menganalisis keadaan harga saham merupakan penilaian

sesaat yang di pengaruhi oleh banyak factor termasuk diantaranya kondisi

(Performance)dari perusahaan, kendala-kendala eksternal, kekuatan penawaran

dan permintaan saham di pasar, serta kemampuan investor dalam menganalisis

investasi saham.

Ukuran Perusahaan menggambarkan nilai asset perusahaan yang di

peroleh dari investasi. Ukuran sebuah perusahaan diukur dengan menggunakan

logaritma natural dari total aset perusahaan yang menjadi sampel didalam

penelitian ini. Bentuk logaritma digunakan karena pada umumnya nilai aset

perusahaan sangat besar, sehingga untuk menyeragamkan nilai dengan variabel

lainnya nilai aset sampel diubah kedalam bentuk logaritma terlebih dahulu.

Momentum merupakan sebagai tingkat laju harga atau volume sekuritas

yang merupakan kelanjutan dari tren. Indikator yang digunakan adalah nilai

penutupan hari ini terhadap nilai penutupan hari sebelumnya. Jika indikator

mengacu pada momentum menggunakan pergerakan bursa untuk membeli dan

menjual saham di bursa untuk mendapatkan return.

DER (Debt Equity Ratio) merupakan rasio yang mengukur besarnya

hutang yang ditanggung melalui modal sendiri yang dimiliki perusahaan. DER

(Debt Equity Ra tio) adalah instrumen untuk mengetahui kemampuan ekuitas atau

aktiva bersih suatu perusahaan untuk melunasi seluruh kewajibannya.

2.5.Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian,

yang kebenarannya masih harus diuji secara empiris. Berdasarkan teori dan hasil

penelitian terdahulu, maka hipotesis dalam penelitian ini dapat dirumuskan

sebagai berikut :

H1 :Debt to equity ratio berpengaruh terhadap Return saham.

H2 :Ukuran perusahaan berpengaruh terhadap Return saham.

H3 :Momentum berpengaruh terhadap Return saham.

H4 :Debt to equity ratio, ukuran perusahaan dan momentum berpengaruh secara

simultan terhadap Return saham.