Pedoman Penetapan Remunerasi Eksekutif BUMN: Masihkah Relevan?

Oleh: Wiratmoko Prasidhanto

Pada akhir Desember 2010, Menteri Negara BUMN menerbitkan Peraturan Nomor PER-07/MBU/2010. Peraturan tersebut mengatur mengenai pedoman dalam menetapkan besaran remunerasi bagi eksekutif BUMN. Sebelumnya, penetapan remunerasi mengacu pada Peraturan Nomor PER-02/MBU/2009 dan PER-03/MBU/2009. Kini, setelah satu setengah tahun peraturan tersebut diterbitkan, masihkah relevan?

Pendahuluan

Peraturan Menteri Negara BUMN Nomor PER-07/MBU/2010 tentang Pedoman Penetapan Penghasilan Direksi, Dewan Komisaris, dan Dewan Pengawas BUMN, atau singkatnya kita sebut dengan pedoman penetapan remunerasi eksekutif BUMN, merupakan langkah maju dari Kementerian BUMN. Saat itu, Menteri Negara BUMN dihujani dengan berbagai pemberitaan mengenai tingginya gaji Direksi BUMN. Salah satu pemicunya adalah pernyataan Presiden Susilo Bambang Yudhoyono, yang menyatakan bahwa gaji presiden lebih kecil dibandingkan gaji Direktur Utama sebagian BUMN1. Mustafa Abubakar, Menteri Negara BUMN saat itu, mengatakan bahwa Kementerian BUMN akan mengkaji ulang sistem pemberian remunerasi bagi Direksi dan Dewan Komisaris BUMN. Hasilnya, terbitlah PER-07/MBU/2010.

Secara konsep, pemberian remunerasi harus mempertimbangkan 3P, Pay for Position, Pay for Person, dan Pay for Performance. Konsep ini mengacu pada keseimbangan antara remunerasi dengan tanggungjawab jabatan, kemampuan individu, dan kinerja individu. Pay for Position menunjukkan bahwa remunerasi harus seimbang dengan tanggungjawab yang diamanatkan oleh posisi jabatan. Pay for person menunjukkan bahwa remunerasi harus seimbang dengan atribut yang dibawa oleh pemangku jabatan. Atribut tersebut dapat terdiri dari tingkat pendidikan, keterampilan, dan atribut lain yang dipersyaratkan untuk memangku suatu jabatan. Pay for Performance menitikberatkan pada keseimbangan antara remunerasi dengan pencapaian target kinerja individu.

Remunerasi eksekutif merupakan bagian penting dalam menjalankan perusahaan, khususnya di BUMN. Para eksekutif BUMN merupakan agen bagi Negara selaku pemilik perusahaan. Dengan memberikan remunerasi yang seimbang, maka pemilik perusahaan dapat menarik talenta-talenta terbaik untuk memimpin perusahaan. Selain itu, remunerasi yang seimbang juga akan meminimalkan biaya keagenan.

Tulisan ini tidak akan membahas panjang lebar mengenai kesesuaian remunerasi eksekutif dengan konsep 3P. Penulis meyakini keniscayaan bahwa konsep 3P pasti terpenuhi dalam konsep tersebut. Alih-alih, tulisan ini akan menguraikan struktur remunerasi eksekutif BUMN dan evaluasi secara umum terhadap PER-07/MBU/2010. Hasil Evaluasi yang menunjukkan alasan rasional bahwa pedoman tersebut perlu disesuaikan, disajikan dalam gambaran besar, bukan berbentuk rumusan yang baru.

1 Disampaikan oleh Presiden RI, Susilo Bambang Yudhoyono, pada saat pembukaan acara Indonesia

Struktur Remunerasi Eksekutif BUMN

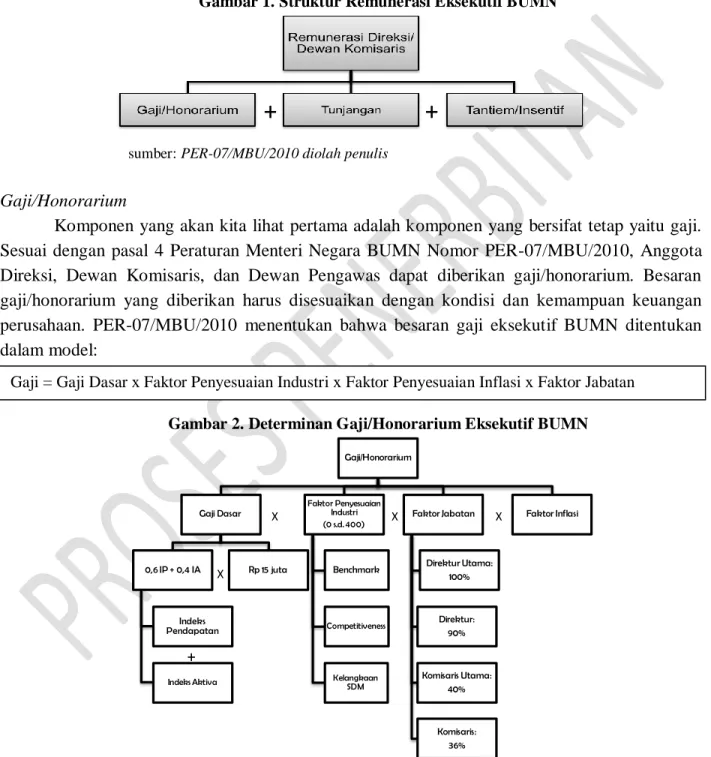

Secara garis besar, pedoman remunerasi eksekutif BUMN mengarahkan BUMN untuk memberikan remunerasi eksekutif yang bersifat semi-variabel. Terdapat bagian remunerasi yang bersifat tetap (fixed), yaitu gaji dan tunjangan. Sedangkan bagian lain bersifat variabel, yaitu tantiem.

Gambar 1. Struktur Remunerasi Eksekutif BUMN

sumber: PER-07/MBU/2010 diolah penulis

Gaji/Honorarium

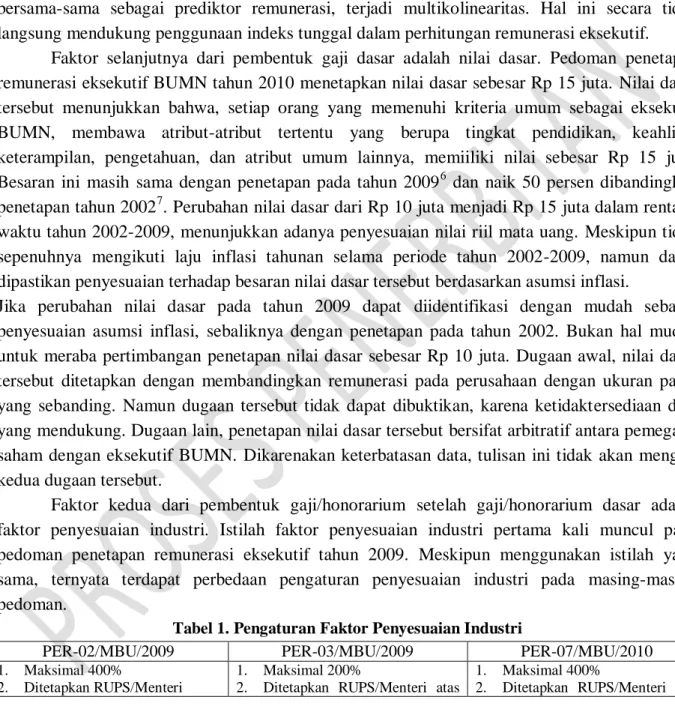

Komponen yang akan kita lihat pertama adalah komponen yang bersifat tetap yaitu gaji. Sesuai dengan pasal 4 Peraturan Menteri Negara BUMN Nomor PER-07/MBU/2010, Anggota Direksi, Dewan Komisaris, dan Dewan Pengawas dapat diberikan gaji/honorarium. Besaran gaji/honorarium yang diberikan harus disesuaikan dengan kondisi dan kemampuan keuangan perusahaan. PER-07/MBU/2010 menentukan bahwa besaran gaji eksekutif BUMN ditentukan dalam model:

Gambar 2. Determinan Gaji/Honorarium Eksekutif BUMN

sumber: PER-07/MBU/2010 diolah penulis

Gaji/Honorarium Gaji Dasar 0,6 IP + 0,4 IA Indeks Pendapatan Indeks Aktiva Rp 15 juta Faktor Penyesuaian Industri (0 s.d. 400) Benchmark Competitiveness Kelangkaan SDM Faktor Jabatan Direktur Utama: 100% Direktur: 90% Komisaris Utama: 40% Komisaris: 36% Faktor Inflasi + X X X X

+

+

Dalam menentukan gaji dasar, terdapat satu faktor tetap yaitu nilai dasar yang memiliki nilai Rp 15 juta. Selanjutnya, faktor penentu remunerasi di dalam gaji dasar adalah besar kecilnya tanggung jawab yang tergantung pada ukuran perusahaan. PER-07/MBU/2010 menggunakan bauran aktiva dan penjualan untuk menentukan ukuran perusahaan. Bauran tersebut terdiri dari 40 persen indeks total aktiva perusahaan dan 60 persen indeks pendapatan perusahaan.

Faktor penentu gaji/honorarium berikutnya adalah faktor penyesuaian industri. PER-07/MBU/2010 secara eksplisit menyatakan bahwa besaran faktor penyesuaian industri mempertimbangkan beberapa hal berikut: (1) benchmark dengan sektor industri yang sejenis, (2) competitiveness, dan (3) kelangkaan sumber daya manusia. Penyesuaian diberikan apabila: 1. peningkatan kompleksitas pengelolaan perusahaan dan peningkatan tingkat persaingan di

industri bersangkutan.

2. peningkatan capaian kinerja yang signifikan dibandingkan dengan industri atau dibandingkan dengan tahun-tahun sebelumnya.

3. peningkatan penghasilan pada perusahaan sejenis dan/atau yang memiliki kompleksitas yang setara .

4. peningkatan tantangan dan/atau penugasan-penugasan spesifik yang diberikan kepada eksekutif pada perusahaan yang bersangkutan, yang memerlukan perhatian dan tanggung jawab yang melebihi kondisi sebelumnya.

Faktor selanjutnya sebagai penentu gaji/honorarium adalah faktor jabatan. Pedoman penetapan remunerasi eksekutif membagi faktor jabatan menjadi empat kelompok, yaitu Direktur Utama, Direksi, Komisaris Utama, dan Komisaris. Besaran untuk masing-masing kelompok ditetapkan 100:90:40:36 untuk Direktur Utama, Direksi, Komisaris Utama, dan Komisaris.

Faktor terakhir dari penentu gaji/honorarium eksekutif BUMN adalah penyesuaian inflasi. Pedoman penetapan remunerasi eksekutif BUMN menetapkan faktor penyesuaian inflasi sebesar 50% dari realisasi inflasi tahun sebelumnya yang dipergunakan dalam rangka penyusunan laporan keuangan Pemerintah Pusat.

Tunjangan dan Fasilitas

Selain gaji/honorarium, Direksi, Dewan Komisaris dan Dewan Pengawas dapat diberikan tunjangan dan fasilitas. Sesuai dengan Pedoman penetapan remunerasi eksekutif BUMN, pemberian tunjangan dan fasilitas disesuaikan dengan kondisi dan kemampuan keuangan perusahaan. Pemberian tunjangan dan fasilitas juga tidak boleh bertentangan dengan peraturan perundang-undangan.

Tunjangan yang dapat diberikan kepada Direksi tidak sama dengan Dewan Komisaris/Pengawas. Tunjangan Hari Raya (THR), tunjangan komunikasi, santunan purna jabatan, dan tunjangan pakaian dapat diberikan baik kepada Direksi dan Dewan Komisaris/Pengawas. Sedangkan tunjangan cuti tahunan, tunjangan cuti besar, tunjangan perumahan, dan tunjangan biaya utilitas hanya dapat diberikan kepada Direksi. Sebaliknya, tunjangan transportasi hanya dapat diberikan kepada Dewan Komisaris/Pengawas.

Begitu juga halnya dengan fasilitas. Terdapat perbedaan dalam fasilitas yang diperoleh antara Direksi dengan Dewan Komisaris/pengawas. Fasilitas yang dapat diberikan baik kepada Direksi maupun Dewan Komisaris/Pengawas adalah kendaraan dinas (bersifat substitusi dengan tunjangan transportasi), fasilitas kesehatan, dan keanggotaan dalam perkumpulan profesi.

Selain itu, BUMN wajib memberikan fasilitas bantuan hukum berupa pengacara dan konsultan hukum, apabila Direksi dan/atau Dewan Komisaris/Pengawas dalam hat terjadi tindakan/perbuatan untuk dan atas nama jabatannya yang berkaitan dengan maksud dan tujuan serta kegiatan usaha perusahaan. Fasilitas bantuan hukum tidak dapat diberikan jika Direksi dan/atau Dewan Komisaris/Pengawas menjadi saksi, tersangka atau terdakwa karena proses pidana yang dilaporkan oleh BUMN yang bersangkutan, Negara (Negara sebagai Badan Hukum atau Lembaga Negara atau Lembaga Pemerintah), atau pihak tertentu yang ditetapkan oleh RUPS/Menteri.

Sedangkan fasilitas khusus, yang hanya diberikan kepada Direksi, berupa fasilitas rumah jabatan (substitusi dengan tunjangan perumahan), keanggotaan dalam club (maksimal 2 club), serta biaya representasi dalam hal Direksi mewakili perusahaan (diberikan secara at cost). Tantiem dan Insentif Kinerja

Dalam pedoman penetapan remunerasi eksekutif, bagian remunerasi yang bersifat variabel adalah tantiem dan insentif kerja. Umumnya, tantiem diberikan kepada eksekutif BUMN, apabila perusahaan yang mereka kelola dan awasi memberikan keuntungan pada tahun tersebut. Namun demikian, perusahaan Perseroan dan Perum yang mengalami kerugian atau akumulasi rugi dapat memberikan tantiem dan/atau insentif kepada eksekutif selama telah dianggarkan di dalam RKAP.

Kriteria dalam pemberian tantiem adalah pencapaian Key Performance Indicator (KPI) dan Tingkat Kesehatan Perusahaan (TKP). Tantiem diberikan jika capaian KPI diatas 70 persen dan TKP diatas 70. Dalam hal TKP dibawah 70, maka tantiem dapat diberikan sepanjang nilai TKP tersebut berada di atas target TKP di dalam RKAP, dan capaian KPI di atas 70 persen. Komposisi besaran tantiem secara individu bagi eksekutif, diatur sebagaimana halnya faktor jabatan pada penentuan gaji/honorarium eksekutif.

Evaluasi Rumusan Remunerasi Eksekutif

Seperti halnya uraian anatomi dari remunerasi eksekutif BUMN, evaluasi terhadap rumusan remunerasi eksekutif akan disajikan berdasarkan kelompok penghasilan. Penyajian ini dimaksudkan agar pembaca lebih mudah dalam memahami pedoman penetapan remunerasi eksekutif BUMN. Namun demikian, tulisan ini tidak akan mengevaluasi seluruh komponen remunerasi. Makna filosofis di balik rumusan penetapan gaji/honorarium adalah hal yang penting untuk diungkapkan. Sebaliknya, pemberian tunjangan lebih bersifat normatif. Sedangkan dalam pemberian tantiem, pedoman ini tidak menetapkan perhitungan baku. Sebagaimana diuraikan sebelumnya pada bagian struktur remunerasi eksekutif, faktor penentu gaji/honorarium eksekutif BUMN terdiri dari gaji dasar, faktor penyesuaian industri, faktor jabatan, dan faktor penyesuaian inflasi.

Gaji/Honorarium Dasar

Merunut dari pedoman penetapan remunerasi eksekutif BUMN yang pernah ada, skema penentuan indeks total aktiva, indeks pendapatan, dan nilai dasar untuk menentukan gaji dasar telah digunakan sejak tahun 20024. Penggunaan indeks total aktiva, indeks pendapatan, dan nilai dasar telah diatur di dalam Surat Sekretaris Kementerian Negara BUMN Nomor: S-326/S.MBU/2002 tanggal 31 Mei 2002. Surat ini ditujukan kepada para Deputi teknis di lingkungan Kementerian Negara BUMN. Surat tersebut diterbitkan karena adanya kesadaran, bahwa pedoman penetapan remunerasi yang ditetapkan pada tahun 1990 (dua belas tahun sebelum diterbitkannya surat ini) sudah tidak relevan dengan kondisi saat itu (tahun 2002).

Dasar dari masuknya indeks aktiva dan indeks pendapatan sebagai determinan gaji dasar adalah, bahwa aktiva dan pendapatan merupakan parameter ukuran perusahaan. Penggunaan nilai aktiva dan pendapatan sebagai ukuran perusahaan merupakan hal yang diterima seccara umum. Dalam kaitannya dengan para eksekutif BUMN, semakin besar ukuran perusahaan maka tanggung jawab eksekutif BUMN juga semakin besar. Seiring dengan hal itu, semakin tinggi indeks aktiva dan indeks pendapatan, maka gaji dasar yang diterima juga semakin besar.

Satu hal yang menjadi ganjalan adalah penentuan bauran indeks dasar yang terdiri dari 60 persen indeks pendapatan dan 40 persen indeks total aktiva. Umumnya pemilihan parameter ukuran perusahaan cukup memilih satu dari dua parameter tersebut.

Alasan pertama adalah, pendapatan perusahaan dipengaruhi oleh aktiva yang dimiliki perusahaan. Pada perusahaan dengan karakteristik seperti perusahaan perdagangan, pendapatan dipengaruhi oleh modal kerja (persediaan barang dagang) perusahaan. Begitu juga dengan perusahaan lain dengan karakteristik yang serupa dengan perusahaan perdagangan, pendapatan dipengaruhi oleh modal kerja yang dimiliki. Sedangkan pada perusahaan yang bergerak di bidang infrastruktur, pendapatan perusahaan lebih dipengaruhi oleh aktiva tetap yang dimiliki. Lain halnya dengan perusahaan yang bergerak di bidang manufaktur, pendapatan dipengaruhi oleh kemampuan mengoptimalkan kapasitas produksi. Ini berarti terdapat interaksi yang intensif antara aktiva tetap sebagai faktor pengolah dengan modal kerja (aktiva lancar) sebagai input. Alasan kedua adalah, nilai aktiva relatif lebih stabil dibandingkan dengan nilai kapitalisasi pasar atau penjualan (Wuryatiningsih, 2002 dalam Sudarmadji dan Sularto, 2007). Sehingga nilai aktiva lebih tepat dipilih menjadi ukuran perusahaan.

Rendahnya tingkat perputaran aktiva (asset turnover) BUMN di masa itu, diduga menjadi alasan digunakannya bauran aktiva tetap dan pendapatan dalam penentuan gaji dasar. Sedangkan komposisi 60 persen untuk pendapatan dan 40 persen untuk aktiva menunjukkan bahwa

4 Indeks Pendapatan dan Indeks Aktiva juga telah digunakan sebelum tahun 2002. Pada periode tersebut, pedoman

penetapan penghasilan diterbitkan oleh Menteri Keuangan. Namun demikian, besaran konversi indeks pendapatan dan indeks aktiva tidak sama dengan besaran konversi pada PER-07/MBU/2010. Salah satu contoh penggunaan Indeks Aktiva dan Indeks Pendapatan pada periode tersebut adalah Keputusan Menteri Keuangan Nomor: 189/KMK.01/2000 tentang Penetapan Penghasilan dan Pemberian Fasilitas, Uang Jasa Akhir Masa Jabatan Serta Jasa Produksi/Bonus Bagi Badan Usaha Milik Negara Yang Berbentuk Perusahaan Umum.

tanggungjawab eksekutif BUMN untuk memperoleh pendapatan lebih besar daripada menjaga asset perusahaan.

Dalam penelitian terdahulu, Prasidhanto (2011)5 menemukan bukti empiris bahwa ukuran perusahaan dan jumlah SDM secara signifikan berpengaruh pada remunerasi eksekutif di perusahaan yang tercatat di BEI tahun 2010. Baik aktiva maupun pendapatan dapat menjadi proxy dari ukuran perusahaan. Namun demikian, ketika aktiva dan pendapatan digunakan bersama-sama sebagai prediktor remunerasi, terjadi multikolinearitas. Hal ini secara tidak langsung mendukung penggunaan indeks tunggal dalam perhitungan remunerasi eksekutif.

Faktor selanjutnya dari pembentuk gaji dasar adalah nilai dasar. Pedoman penetapan remunerasi eksekutif BUMN tahun 2010 menetapkan nilai dasar sebesar Rp 15 juta. Nilai dasar tersebut menunjukkan bahwa, setiap orang yang memenuhi kriteria umum sebagai eksekutif BUMN, membawa atribut-atribut tertentu yang berupa tingkat pendidikan, keahlian, keterampilan, pengetahuan, dan atribut umum lainnya, memiiliki nilai sebesar Rp 15 juta. Besaran ini masih sama dengan penetapan pada tahun 20096 dan naik 50 persen dibandingkan penetapan tahun 20027. Perubahan nilai dasar dari Rp 10 juta menjadi Rp 15 juta dalam rentang waktu tahun 2002-2009, menunjukkan adanya penyesuaian nilai riil mata uang. Meskipun tidak sepenuhnya mengikuti laju inflasi tahunan selama periode tahun 2002-2009, namun dapat dipastikan penyesuaian terhadap besaran nilai dasar tersebut berdasarkan asumsi inflasi.

Jika perubahan nilai dasar pada tahun 2009 dapat diidentifikasi dengan mudah sebagai penyesuaian asumsi inflasi, sebaliknya dengan penetapan pada tahun 2002. Bukan hal mudah untuk meraba pertimbangan penetapan nilai dasar sebesar Rp 10 juta. Dugaan awal, nilai dasar tersebut ditetapkan dengan membandingkan remunerasi pada perusahaan dengan ukuran pasar yang sebanding. Namun dugaan tersebut tidak dapat dibuktikan, karena ketidaktersediaan data yang mendukung. Dugaan lain, penetapan nilai dasar tersebut bersifat arbitratif antara pemegang saham dengan eksekutif BUMN. Dikarenakan keterbatasan data, tulisan ini tidak akan menguji kedua dugaan tersebut.

Faktor kedua dari pembentuk gaji/honorarium setelah gaji/honorarium dasar adalah faktor penyesuaian industri. Istilah faktor penyesuaian industri pertama kali muncul pada pedoman penetapan remunerasi eksekutif tahun 2009. Meskipun menggunakan istilah yang sama, ternyata terdapat perbedaan pengaturan penyesuaian industri pada masing-masing pedoman.

Tabel 1. Pengaturan Faktor Penyesuaian Industri

PER-02/MBU/2009 PER-03/MBU/2009 PER-07/MBU/2010

1. Maksimal 400%

2. Ditetapkan RUPS/Menteri

1. Maksimal 200%

2. Ditetapkan RUPS/Menteri atas

1. Maksimal 400%

2. Ditetapkan RUPS/Menteri atas

5

Prasidhanto, Wiratmoko. 2011. Faktor yang memengaruhi remunerasi eksekutif perusahaan : Studi empiris perusahaan terbuka yang terdaftar Pada bursa efek indonesia tahun 2010. Jurnal Riset Kementerian BUMN Edisi II, Desember 2011, halaman 18.

6

PER-02/MBU/2009 merupakan Peraturan Menteri Negara BUMN pertama yang mengatur penetapan penghasilan bagi Direksi dan Dewan Komisaris/Pengawas BUMN. Pada tahun yang sama, Peraturan ini direvisi di dalam PER-03/MBU/2009

7

PER-02/MBU/2009 PER-03/MBU/2009 PER-07/MBU/2010 3. Pertimbangan: a. Benchmark b. Competitiveness c. Kelangkaan SDM usulan Direksi 3. Pertimbangan: a. Benchmark b. Competitiveness c. Kelangkaan SDM

4. Untuk FPI di atas 150%, usulan Direksi harus didukung dengan data:

a. Peningkatan kompleksitas usaha dan tingkat persaingan di industri bersangkutan b. Peningkatan pencapaian

kinerja yang signifikan dibandingkan dengan industri atau tahun-tahun sebelumnya c. Peningkatan penghasilan

pada perusahaan sejenis dan/atau yang memiliki kompleksitas yang setara d. Peningkatan tantangan

dan/atau penugasan spesifik yang diberikan kepada eksekutif yang memerlukan perhatian dan tanggungjawab yang melebihi kondisi sebelumnya. usulan Direksi 3. Pertimbangan: a. Benchmark b. Competitiveness c. Kelangkaan SDM

4. Usulan Direksi harus didukung dengan data:

a. Peningkatan kompleksitas usaha dan tingkat persaingan di industri bersangkutan b. Peningkatan pencapaian

kinerja yang signifikan dibandingkan dengan industri atau tahun-tahun sebelumnya c. Peningkatan penghasilan

pada perusahaan sejenis dan/atau yang memiliki kompleksitas yang setara d. Peningkatan tantangan

dan/atau penugasan spesifik yang diberikan kepada eksekutif yang memerlukan perhatian dan tanggungjawab yang melebihi kondisi sebelumnya.

e. Rekomendasi/tanggapan

tertulis dari Dewan

Komisaris

Tabel 1 menunjukkan, bahwa meskipun menggunakan istilah yang sama, namun interpretasi yang dibawa oleh masing-masing pedoman ternyata berbeda. Merujuk tabel tersebut, interpretasi faktor penyesuaian industri untuk masing-masing pedoman disajikan pada tabel 2.

Tabel 2. Interpretasi Faktor Penyesuaian Industri

PER-02/MBU/2009 PER-03/MBU/2009 PER-07/MBU/2010

Pada perusahaan dengan ukuran yang sama, tingkat kesulitan menjalankan perusahaan berbeda untuk industri yang berbeda. Perbedaan tingkat kesulitan

tersebut, tidak diakomodasi dalam persyaratan jabatan Direksi (tercermin dalam nilai dasar yang sama yaitu Rp 15 juta) sehingga dibutuhkan adanya premi bagi eksekutif pada industri dengan tingkat kesulitan yang tinggi (dari sisi benchmark, competitiveness, dan kelangkaan SDM).

Premi diberikan maksimal 400%

Pada perusahaan dengan ukuran yang sama, tingkat kesulitan menjalankan perusahaan berbeda untuk industri yang berbeda. Dalam industri yang sama,

tanggung jawab eksekutif dapat berbeda karena adanya penugasan tertentu atau peningkatan kinerja perusahaan.

Perbedaan tingkat kesulitan dan tanggung jawab tersebut, tidak diakomodasi dalam persyaratan jabatan Direksi (tercermin dalam nilai dasar yang sama yaitu Rp 15 juta) sehingga dibutuhkan adanya

Pada perusahaan dengan ukuran yang sama, tingkat kesulitan menjalankan perusahaan berbeda satu sama lain baik dalam satu industri maupun tidak.

Perbedaan tingkat kesulitan disebabkan adanya perbedaan tanggung jawab eksekutif karena penugasan tertentu atau peningkatan kinerja perusahaan. Perbedaan tingkat kesulitan dan

tanggung jawab tersebut, tidak diakomodasi dalam persyaratan jabatan Direksi (tercermin dalam nilai dasar yang sama yaitu Rp 15

Peraga 1. Perubahan Paradigma Faktor Penyesuaian Industri

Paradigma yang menyatakan bahwa tingkat kesulitan eksekutif BUMN dalam menjalankan perusahaan, berbeda antara satu industri dengan yang lainnya, pertama kali dituangkan di dalam PER-02/MBU/2009. Perbedaan tingkat kesulitan tersebut disebabkan adanya perbedaan kompleksitas usaha dan tingkat persaingan usaha, serta adanya kelangkaan SDM pada sektor industri yang berbeda. Perbedaan tersebut harus dibuktikan melalui benchmarking pada sektor industri sejenis. Rentang perbedaan tersebut sangat tinggi, tercermin dari nilai FPI maksimal sebesar 400%.

Setelah diubah terakhir dengan PER-07/MBU/2010, pengaturan FPI tidak lagi secara eksplisit menyatakan bahwa perbedaan sektor industri berpengaruh pada remunerasi. Sebaliknya, secara implisit peraturan ini menyatakan bahwa FPI diberikan pada perusahaan yang menjalankan penugasan dan/atau mencapai suatu tingkatan kinerja tertentu.

Meskipun paradigma di dalam peraturan telah berubah, tidak demikian halnya dengan paradigma pengambil keputusan di Kementerian BUMN. Dalam kesempatan diskusi formal atau non formal, paradigma adanya superioritas antara satu sektor dengan sektor lainnya masih dipegang teguh.

PER-02/MBU/2009 PER-03/MBU/2009 PER-07/MBU/2010

premi bagi eksekutif.

Premi sampai dengan 150% diberikan untuk sektor industri dengan tingkat kesulitan yang tinggi (dari sisi benchmark, competitiveness, dan kelangkaan SDM).

Premi tambahan sebesar 50% diberikan untuk peningkatan tanggungjawab/capaian kinerja.

juta) sehingga dibutuhkan adanya premi bagi eksekutif.

Premi sebesar 400% diberikan untuk peningkatan tanggungjawab dan/atau capaian kinerja (dilihat

dari sisi benchmark,

competitiveness, dan kelangkaan SDM).

Jika interpretasi ini dianut, maka untuk seluruh perusahaan dalam

sektor industri yang sama,

seharusnya memiliki besaran faktor penyesuaian yang sama.

Jika interpretasi ini dianut, maka untuk seluruh perusahaan dalam

sektor industri yang sama, memiliki besaran faktor penyesuaian yang sama kecuali

pada perusahaan dengan

tambahan tanggung jawab dan/atau capaian kinerja yang signifikan.

Jika interpretasi ini dianut, maka

seluruh perusahaan memiliki besaran faktor penyesuaian yang sama kecuali pada perusahaan dengan tambahan

tanggung jawab dan/atau capaian kinerja yang signifikan.

Tabel 2 menunjukkan berubahnya cara memandang pengaruh sektor industri terhadap remunerasi yang diberikan. Kolom pertama menunjukkan bahwa perbedaan sektor industri berpengaruh pada remunerasi, kolom kedua masih menyatakan adanya pengaruh sektor industri terhadap remunerasi (meskipun dalam tingkatan yang lebih kecil), kolom ketiga mereduksi adanya pengaruh sektor industri pada remunerasi.

Dengan demikian, meskipun pedoman penetapan remunerasi eksekutif tahun 2010 menamakan faktor penyesuaian industri, tetapi faktor ini bukan merupakan faktor pembeda yang diukur semata-mata berdasarkan jenis industri. Sebaliknya, faktor ini merupakan insentif bagi eksekutif BUMN untuk

meningkatkan peringkat di industrinya.

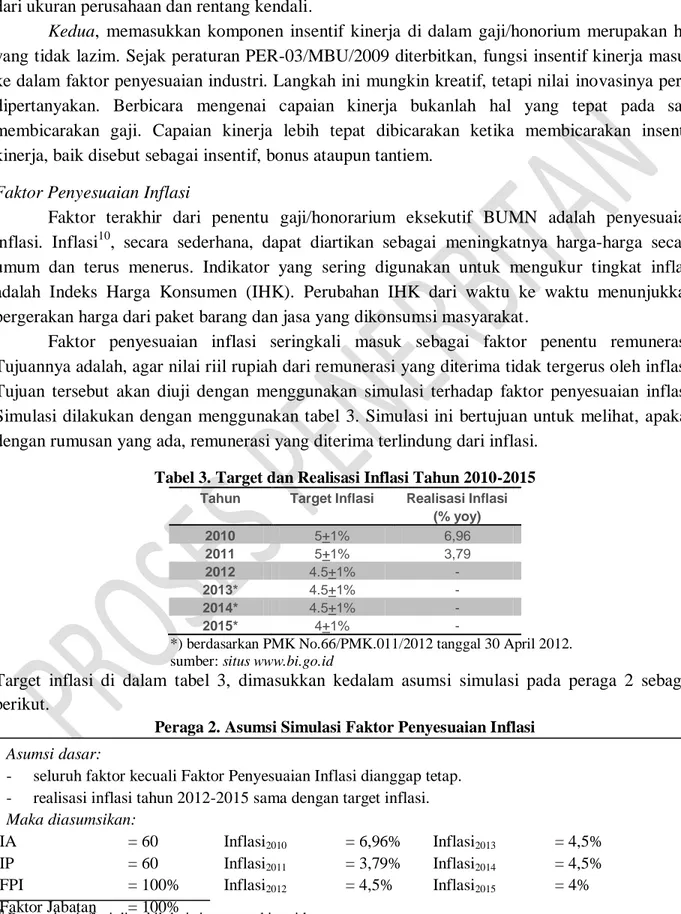

Meskipun tidak sama persis, penetapan penyesuaian berdasarkan individu perusahaan sebelumnya dilakukan pada tahun 2002. Dalam pedoman penetapan eksekutif BUMN di tahun tersebut, faktor penyesuaian ditetapkan untuk masing-masing perusahaan dengan rentang 100% s.d. 130%. Dari 154 perusahaan yang tersebar di 13 sektor yang ditetapkan, 145 perusahaan merupakan BUMN, sedangkan 7 perusahaan merupakan anak perusahaan holding pupuk dan semen. Dalam penetapan tersebut, tiga BUMN holding tidak ditetapkan secara langsung besaran penyesuaiannya. Tiga BUMN tersebut adalah PT RNI, PT PUSRI, dan PT Semen Gresik Tbk. Sebaran jumlah BUMN berdasarkan besaran faktor penyesuaian dapat dilihat pada gambar 4.

Gambar 4. Sebaran Jumlah Perusahaan Berdasarkan Faktor Penyesuaian Tahun 2002

Pada tahun 2002, sebagian besar perusahaan memiliki nilai faktor penyesuaian 110%. Hanya 17 dari 154 perusahaan yang memiliki nilai faktor penyesuaian 100%. Ketujuh belas perusahaan tersebut tidak berada di dalam satu sektor, melainkan tersebar di dalam tujuh sektor. Rentang tertinggi berada di sektor perhubungan. Di dalam sektor tersebut, 6 perusahaan memiliki faktor penyesuaian 100%, sedangkan 1 perusahaan memiliki faktor penyesuaian 130%. Tujuh belas perusahaan yang lain dalam sektor perhubungan, tersebar masing-masing 5 perusahaan 105%, 1 perusahaan 110%, 3 perusahaan 115%, 7 perusahaan 120% dan 1 perusahaan 125%. Sektor yang paling homogen adalah sektor perkebunan, dimana 14 perusahaan seluruhnya memiliki faktor penyesuaian 115%.

Berdasarkan uraian-uraian pada paragraf di atas, dua catatan kecil yang perlu diperhatikan dari faktor penyesuaian industri ini. Pertama adalah keterkaitan antara sektor industri dengan remunerasi. Kedua adalah keterkaitan gaji dengan capaian kinerja masa lalu.

Pertama, pandangan bahwa remunerasi eksekutif dipengaruhi perbedaan sektor industri, tidak terbukti secara empiris9. Perbedaan remunerasi pada pekerja di satu sektor industri dengan sektor yang lain memang dapat terjadi. Desain pekerjaan pada satu sektor tentu berbeda dengan sektor yang lain, sehingga jenis jabatan, jenjang, tanggung jawab, wewenang dan kualifikasi jabatan akan berbeda. Perbedaan itulah yang menyebabkan perbedaan remunerasi antar sektor industri. Dibandingkan dengan para pekerja tersebut, tanggung jawab utama dari para eksekutif adalah meningkatkan nilai bagi pemegang saham. Dalam operasionalisasinya, para eksekutif lebih banyak berkutat pada penetapan strategi dan hal-hal strategis lainnya. Pekerjaan ini sangat

9 Prasidhanto (2011) tidak menemukan adanya perbedaan remunerasi eksekutif berdasarkan sektor industri pada

perusahaan yang tercatat di BEI pada tahun 2011.

17 21 45 32 20 10 6 3 0 10 20 30 40 50

Asumsi dasar:

- seluruh faktor kecuali Faktor Penyesuaian Inflasi dianggap tetap. - realisasi inflasi tahun 2012-2015 sama dengan target inflasi.

Maka diasumsikan: IA = 60 IP = 60 FPI = 100% Faktor Jabatan = 100% Inflasi2010 = 6,96% Inflasi2011 = 3,79% Inflasi2012 = 4,5% Inflasi2013 = 4,5% Inflasi2014 = 4,5% Inflasi2015 = 4%

berbeda dengan para pekerja yang lebih banyak menjalankan pekerjaan yang bersifat teknis dan spesialis. Karena sifatnya tersebut, kualifikasi untuk para eksekutif lebih umum dibandingkan kualifikasi untuk para pekerja. Besarnya tanggung jawab para eksekutif pun lebih tepat diukur dari ukuran perusahaan dan rentang kendali.

Kedua, memasukkan komponen insentif kinerja di dalam gaji/honorium merupakan hal yang tidak lazim. Sejak peraturan PER-03/MBU/2009 diterbitkan, fungsi insentif kinerja masuk ke dalam faktor penyesuaian industri. Langkah ini mungkin kreatif, tetapi nilai inovasinya perlu dipertanyakan. Berbicara mengenai capaian kinerja bukanlah hal yang tepat pada saat membicarakan gaji. Capaian kinerja lebih tepat dibicarakan ketika membicarakan insentif kinerja, baik disebut sebagai insentif, bonus ataupun tantiem.

Faktor Penyesuaian Inflasi

Faktor terakhir dari penentu gaji/honorarium eksekutif BUMN adalah penyesuaian inflasi. Inflasi10, secara sederhana, dapat diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat.

Faktor penyesuaian inflasi seringkali masuk sebagai faktor penentu remunerasi. Tujuannya adalah, agar nilai riil rupiah dari remunerasi yang diterima tidak tergerus oleh inflasi. Tujuan tersebut akan diuji dengan menggunakan simulasi terhadap faktor penyesuaian inflasi. Simulasi dilakukan dengan menggunakan tabel 3. Simulasi ini bertujuan untuk melihat, apakah dengan rumusan yang ada, remunerasi yang diterima terlindung dari inflasi.

Tabel 3. Target dan Realisasi Inflasi Tahun 2010-2015

Tahun Target Inflasi Realisasi Inflasi (% yoy) 2010 5+1% 6,96 2011 5+1% 3,79 2012 4.5+1% - 2013* 4.5+1% - 2014* 4.5+1% - 2015* 4+1% -

*) berdasarkan PMK No.66/PMK.011/2012 tanggal 30 April 2012. sumber: situs www.bi.go.id

Target inflasi di dalam tabel 3, dimasukkan kedalam asumsi simulasi pada peraga 2 sebagai berikut.

Peraga 2. Asumsi Simulasi Faktor Penyesuaian Inflasi

10

dengan menggunakan asumsi pada peraga 2 tersebut, maka gaji sebelum faktor penyesuaian inflasi dapat dihitung sebagai berikut:

Gaji Dasar = {[0,6 x IP + 0,4 x IA]/100 } x Rp 15 Juta = Rp 9 juta

Gaji sebelum penyesuaian inflasi = Gaji Dasar x FPI x Faktor Jabatan = Rp 9 Juta x 100% x 100%

= Rp 9 Juta

Selanjutnya, perhitungan gaji yang diterima pada tahun 2011-2015, mempergunakan tiga skenario perhitungan penyesuaian inflasi:

a. Berdasarkan PER-07/MBU/2010:

b. Berdasarkan Nilai Konstan 2010:

Perhitungan inflasi berdasarkan nilai konstan 2010 didasarkan pada pertimbangan, bahwa nilai remunerasi yang diterima oleh eksekutif perlu disesuaikan dengan kenaikan harga-harga secara umum pada setiap tahunnya. Inflasi tahun 2010 mencerminkan kenaikan harga secara umum pada tahun 2010 dibandingkan tahun 2009, sedangkan inflasi tahun 2011 mencerminkan kenaikan harga secara umum pada tahun 2011 dibandingkan tahun 2010, dan seterusnya.

c. Berdasarkan Nilai Konstan 2010 (disesuaikan):

Perhitungan inflasi berdasarkan nilai konstan 2010 yang disesuaikan merupakan penggabungan dari PER-07/MBU/2010 dengan penyesuaian berdasarkan nilai konstan 2010. Hasil simulasi perhitungan gaji selama periode 2011-2016, dengan perhitungan penyesuaian inflasi sesuai tiga skenario di atas, ditunjukkan pada gambar 5 dan tabel 4.

Penyesuaian Inflasi = 1+(Inflasi tahun sebelumnya/2)

Penyesuaian Inflasi2010+n = [1+(Inflasi2010)] x [1+(Inflasi2010+1)] x...x[1+(Inflasi2010+n)]

n period

Penyesuaian Inflasi2010+n = [1+(Inflasi2010/2)]

x [1+(Inflasi2010+1/2)] x [1+(Inflasi2010+2/2)] . . n period . x [1+(Inflasi2010+n/2)]

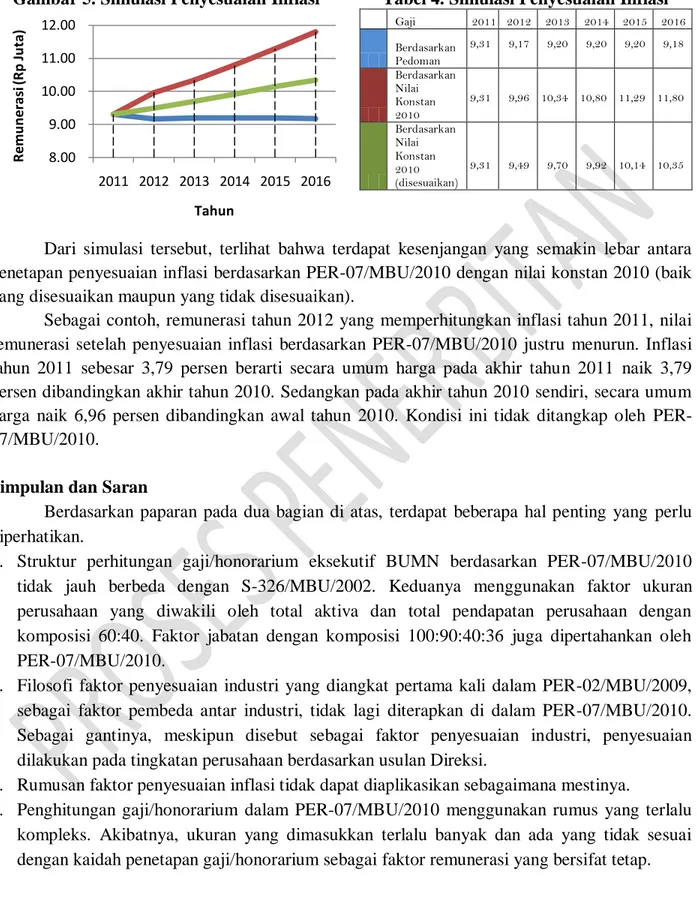

Gambar 5. Simulasi Penyesuaian Inflasi Tabel 4. Simulasi Penyesuaian Inflasi Gaji 2011 2012 2013 2014 2015 2016 Berdasarkan Pedoman 9,31 9,17 9,20 9,20 9,20 9,18 Berdasarkan Nilai Konstan 2010 9,31 9,96 10,34 10,80 11,29 11,80 Berdasarkan Nilai Konstan 2010 (disesuaikan) 9,31 9,49 9,70 9,92 10,14 10,35

Dari simulasi tersebut, terlihat bahwa terdapat kesenjangan yang semakin lebar antara penetapan penyesuaian inflasi berdasarkan PER-07/MBU/2010 dengan nilai konstan 2010 (baik yang disesuaikan maupun yang tidak disesuaikan).

Sebagai contoh, remunerasi tahun 2012 yang memperhitungkan inflasi tahun 2011, nilai remunerasi setelah penyesuaian inflasi berdasarkan PER-07/MBU/2010 justru menurun. Inflasi tahun 2011 sebesar 3,79 persen berarti secara umum harga pada akhir tahun 2011 naik 3,79 persen dibandingkan akhir tahun 2010. Sedangkan pada akhir tahun 2010 sendiri, secara umum harga naik 6,96 persen dibandingkan awal tahun 2010. Kondisi ini tidak ditangkap oleh PER-07/MBU/2010.

Simpulan dan Saran

Berdasarkan paparan pada dua bagian di atas, terdapat beberapa hal penting yang perlu diperhatikan.

1. Struktur perhitungan gaji/honorarium eksekutif BUMN berdasarkan PER-07/MBU/2010 tidak jauh berbeda dengan S-326/MBU/2002. Keduanya menggunakan faktor ukuran perusahaan yang diwakili oleh total aktiva dan total pendapatan perusahaan dengan komposisi 60:40. Faktor jabatan dengan komposisi 100:90:40:36 juga dipertahankan oleh PER-07/MBU/2010.

2. Filosofi faktor penyesuaian industri yang diangkat pertama kali dalam PER-02/MBU/2009, sebagai faktor pembeda antar industri, tidak lagi diterapkan di dalam PER-07/MBU/2010. Sebagai gantinya, meskipun disebut sebagai faktor penyesuaian industri, penyesuaian dilakukan pada tingkatan perusahaan berdasarkan usulan Direksi.

3. Rumusan faktor penyesuaian inflasi tidak dapat diaplikasikan sebagaimana mestinya.

4. Penghitungan gaji/honorarium dalam PER-07/MBU/2010 menggunakan rumus yang terlalu kompleks. Akibatnya, ukuran yang dimasukkan terlalu banyak dan ada yang tidak sesuai dengan kaidah penetapan gaji/honorarium sebagai faktor remunerasi yang bersifat tetap. Terhadap hal-hal tersebut, pedoman penetapan remunerasi eksekutif BUMN perlu disesuaikan dengan beberapa catatan:

8.00 9.00 10.00 11.00 12.00 2011 2012 2013 2014 2015 2016 R em u n era si (R p Ju ta ) Tahun

1. Menyederhanakan perhitungan gaji/honorarium, terutama pada penentuan ukuran perusahaan. Sebaiknya penentuan ukuran perusahaan menggunakan indikator tunggal berbasis aktiva perusahaan.

2. Memasukkan unsur rentang kendali di dalam perhitungan gaji.

3. Meninjau kembali asumsi adanya pengaruh sektor industri kepada remunerasi yang diberikan.

4. Tidak memasukkan faktor yang terkait dengan kinerja ke dalam gaji/honorarium eksekutif. Imbalan atas kinerja merupakan faktor variabel, sehingga lebih tepat digunakan sebagai faktor penentu tantiem perusahaan.

5. Meninjau kembali perlu atau tidaknya penyesuaian terhadap faktor inflasi.

Referensi

Cahyono, Moh. Nurhadi. dan Judisiawan, Fajar.2011. Menilik Alat Ukur Kinerja BUMN. Jurnal Riset Kementerian Badan Usaha Milik Negara edisi II. Jakarta: Kementerian Badan Usaha Milik Negara.

Graham, Michael Dennis., Roth, Tomas. A., Dugan, Dawn. 2008. Effective Executive Compensation : Creating A Total Rewards Strategy For Executives.New York: American Management Association.

Jensen, M. C. and K. J. Murphy. 1990. Performance Pay and Top-Management Incentives. The Journal of Political Economy, Vol. 98, pp. 225-264, 1990.

Kementerian Badan Usaha Milik Negara. 2009. Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-02/MBU/2009 tentang Pedoman Penetapan Penghasilan Direksi, Dewan Komisaris, dan Dewan Pengawas BUMN.

Kementerian Badan Usaha Milik Negara. 2009. Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-03/MBU/2009 tentang Perubahan Atas Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-02/MBU/2009 Tentang Pedoman Penetapan Penghasilan Direksi, Dewan Komisaris, dan Dewan Pengawas BUMN.

Kementerian Badan Usaha Milik Negara. 2010. Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-07/MBU/2010 tentang Pedoman Penetapan Penghasilan Direksi, Dewan Komisaris, dan Dewan Pengawas BUMN.

Margaret L. Williams, Michael A. McDaniel, Lucy R. Ford. 2007. Understanding Multiple Dimensions of Compensation Satisfaction. Journal of Business and Psychology, Vol. 21, No. 3 (Mar., 2007). Springer. url: http://www.jstor.org/stable/30221746 diakses pada 3 Januari 2012 14:37.

Mercer. 2009. Pay For Results : Aligning Executive Compensation With Business Performance. New Jersey: John Wiley and Sons, Inc.

Prasidhanto, Wiratmoko.2011. Faktor Yang Memengaruhi Remunerasi Eksekutif Perusahaan : Studi Empiris Perusahaan Terbuka Yang Terdaftar Pada Bursa Efek Indonesia Tahun 2010. Jurnal Riset Kementerian Badan Usaha Milik Negara edisi II. Jakarta : Kementerian Badan Usaha Milik Negara.

Sudarmadji, Ardi Murdoko dan Sularto, Lana. 2007. Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan. Jurnal PESAT (Psikologi, Ekonomi, Sastra, Arsitek, dan Sipil). Jakarta: Universitas Gunadarma.

Situs Bank Indonesia, www.bi.go.id