MODUL

MATA PELAJARAN : ADMINISTRASI PAJAK

MELAKUKAN PERHITUNGAN PAJAK

PENGHASILAN (PPH) PASAL 21

OLEH : RENY SEPTIANA

AKT-1

AKUNTANSI DAN KEUANGAN LEMBAGA

2020

KATA PENGANTAR

Puji syukur penyusun panjatkan kehadirat Allah SWT, atas limpahan karunia, rahmat, taufiq dan rahmat-Nya karena dapat terselesaikannya modul Administrasi Pajak materi Perhitungan Pajak Penghasilan (PPh) pasal 21 wajib pajak orang pribadi. Modul ini bertujuan untuk membantu peserta didik dalam memahami perhitungan pajak penghasilan (PPh) pasal 21 orang pribadi dengan tepat. Penyusun berharap bahwa modul ini juga dapat menambah referensi bagi peserta didik SMK Kompetensi Keahlian Akuntansi dan Keuangan Lembaga dalam pembelajaran Administrasi Pajak.

Dalam modul ini memuat tentang uraian materi-materi yang berkaitan dengan “Perhitungan Pajak Penghasilan (PPh) Pasal 21 Wajib Pajak Orang Peibadi” sesuai dengan Kurikulum 2013. Penyusun berusaha menyusun modul ini sesuai dengan kebutuhan peserta didik dan pendidik sehingga dapat terjadi kegiatan belajar mengajar yang lebih komunikatif dan optimal.

Akhirnya, penyusun mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penyusunan modul ini, semoga dapat memberikan andil dalam kemajuan peserta didik untuk mempelajari Administrasi Pajak. Penyusun menyadari bahwa masih banyak kekurangan dalam penyusunan modul ini. Untuk itu, kritik dan saran bagi kesempurnaan modul ini sangat penyusun harapkan. Semoga modul ini dapat memberikan manfaat bagi pembentukan ketrampilan dan pengetahuan serta hasil belajar peserta didik dalam penerapan materi Administrasi Pajak dalam kehidupan sehari-hari.

Klaten, September 2020

DAFTAR ISI

HALAMAN JUDUL ... 1

KATA PENGANTAR ... 2

DAFTAR ISI ... 3

KI/KD, IPK DAN TUJUAN PEMBELAJARAN ... 4

PERHITUNGAN PAJAK PENGHASILAN (PPH) PASAL 21 A. Penghasilan Tidak Kena Pajak (PTKP) ... 5

B. Penghasilan Kena Pajak (PKP) ... 6

C. Tarif Pajak Penghasilan (PPh) Pasal 21 ... 6

EVALUASI ... 9

DAFTAR PUSTAKA ... 10 LAMPIRAN

Mata Pelajaran

: Administrasi Pajak

Kelas / Semester : XI / 1

Kompetensi Dasar : 3.5 Menganalisis data pembuatan SPT Pajak Penghasilan (PPh) Pasal 21 4.5 Melakukan perhitungan Pajak Penghasilan (PPh) Pasal 21

Indikator Pencapaian Kompetensi :

3.5.2 Menganalisis tarif PPh Pasal 21

4.5.2 Melakukan perhitungan pajak penghasilan PPh Pasal 21

Tujuan Pembelajaran :

1. Peserta didik dapat menganalisis tarif PPh Pasal 21

2. Peserta didik dapat melakukan perhitungan pajak penghasilan PPh pasal 21

Materi :

1. Penghasilan Tidak Kena Pajak 2. Penghasilan Kena Pajak 3. Perhitungan tarif pajak

Pajak Penghasilan (PPh)

Pasal 21 Wajib Pajak Orang

Pribadi

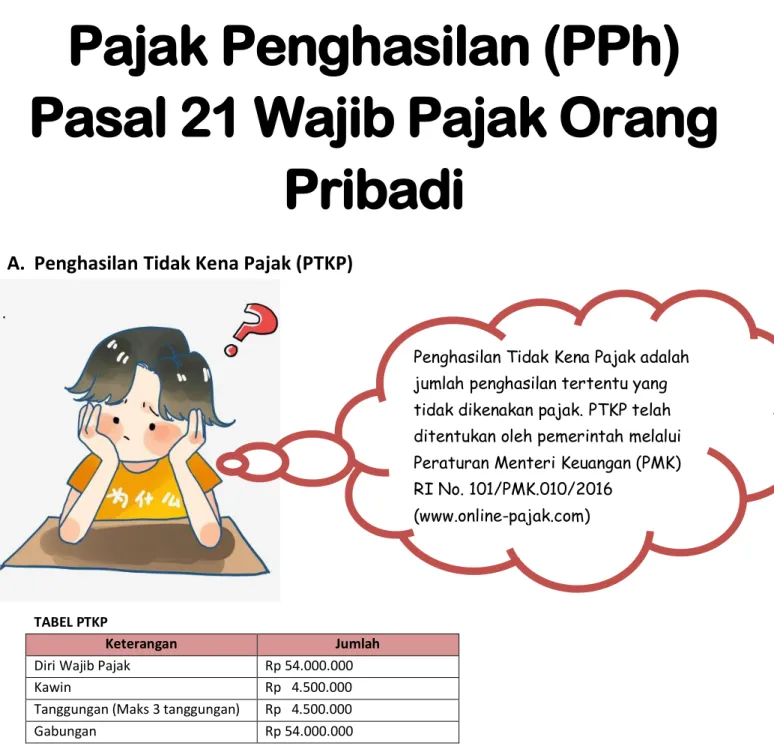

A. Penghasilan Tidak Kena Pajak (PTKP)

.

TABEL PTKP

Keterangan Jumlah

Diri Wajib Pajak Rp 54.000.000 Kawin Rp 4.500.000 Tanggungan (Maks 3 tanggungan) Rp 4.500.000 Gabungan Rp 54.000.000

Pihak-pihak yang menjadi tanggungan sepenuhnya menurut Undang-Undang Pajak Penghasilan adalah anggota keluarga yang tinggal bersama wajib pajak, tidak dibantu oleh orang tua dan keluarga lainnya, dan tidak memiliki penghasilan.

Hubungan sedarah dan memenda :

a. Sedarah lurus satu derajat : ayah, ibu, dan anak kandung b. Sedarah ke samping satu derajat : saudara kandung c. Semenda lurus satu derajat : mertua dan anak tiri d. Semenda kesamping satu derajat : saudara ipar (sumber : Dwi Hartati, 2015)

Penghasilan Tidak Kena Pajak adalah jumlah penghasilan tertentu yang tidak dikenakan pajak. PTKP telah ditentukan oleh pemerintah melalui Peraturan Menteri Keuangan (PMK) RI No. 101/PMK.010/2016

Kode TK untuk keterangan Tidak Kawin sedangkan K untuk keterangan Kawin. Jadi jika seorang wajib pajak belum menikah dan tidak memiliki tanggungan maka kodenya adalah TK/0 Penghasilan Tidak Kena Pajak yang dikenakan hanya diri wajib pajak saja yaitu sebesar Rp 54.000.000 per tahun.

Jika seorang wajib pajak telah menikah dan memiliki 1 tanggungan maka : K/1 : PTKP yang dikenakan Wajib Pajak = Rp 54.000.000

Kawin = Rp 4.500.000 1 tanggungan = Rp 4.500.000 +

Rp 63.000.000

B. Penghasilan Kena Pajak (PKP)

Penghasilan Kena Pajak (PKP) merupakan dasar perhitungan untuk menentukan besarnya pajak penghasilan terutang.

Pada Wajib Pajak Orang Pribadi Pegawai Tetap maka terdapat biaya jabatan yang harus dikenakan serta iuran pensiun yang dibayarkan sendiri oleh wajib pajak sebagai pengurang penghasilan bruto. (Dwi Hartati, 2015)

Penghasilan bruto merupakan penghasilan yang diperoleh Wajib pajak atas pekerjaannya selama satu tahun pajak dari pemberi kerja. Penghasilan bruto dapat dibedakan menjadi penghasilan rutin dan penghasilan tidak rutin. Penghasilan rutin adalah penghasilan yang diterima secara periodic oleh setiap pegawai dalam jangka waktu tertentu, misalnya gaji pokok dan tunjangan. Penghasilan tidak rutin adalah penghasilan yang diterima secara tidak rutin dalam jangka waktu tertentu, misalnya bonus, tunjangan hari raya, dan sebagainya.

Pengurang penghasilan bruto antara lain biaya jabatan, biaya pensiun, iuran jaminan hari tua, dan Penghasilan Tidak Kena Pajak (PTKP).

Biaya Jabatan = 5% dari Penghasilan Bruto dan maksimal Rp 6.000.000/ tahun atau Rp 500.000/ bulan. Iuran pensiun maksimal Rp 2.400.000/tahun atau Rp 200.000/bulan.

C.

Tarif Pajak Penghasilan PPh pasal 21NO LAPISAN PENGHASILAN KENA PAJAK

TARIF NPWP TIDAK ADA NPWP 1 s/d 50.000.000 (rentang : Rp 50.000.000) 5% 6% 2 Di atas 50.000.000 s/d 250.000.000 (Rentang : Rp 200.000.000) 15% 18% 3 Di atas 250.000.000 s/d 500.000.000 (Rentang : Rp 250.000.000) 25% 30% 4 Di atas 500.000.000 30% 36%

MEMILIKI NPWP

Jika PKP diketahui sebesar Rp 21.000.000 maka berada pada lapisan ke 1, maka perhitungan tarif pajak yang digunakan adalah :

1. 5% x Rp 21.000.000 = Rp 1.050.000 per tahun

Maka perhitungan pajak terutang per bulan : Rp 1.050.000 : 12 = Rp 87.500 / bulan

Jika PKP diketahui sebesar Rp 180.000.000 maka berada pada lapisan ke 2, maka perhitungan tarif pajak yang digunakan adalah :

1. 5% x Rp 50.000.000 = Rp 2.500.000 2. 15% x Rp 130.000.000 = Rp 19.500.000 +

Rp 180.000.000 Rp 22.000.000 per tahun perbulan = Rp 22.000.000 : 12

= Rp 1.833.333

Jika PKP diketahui sebesar Rp 450.000.000 maka berada pada lapisan ke 3, maka perhitungan tarif pajak yang digunakan adalah :

1. 5 % x Rp 50.000.000 = Rp 2.500.000 2. 15% x Rp 200.000.000 = Rp 30.000.000 3. 25% x Rp 200.000.000 = Rp 50.000.000 +

Rp 450.000.000 Rp 82.500.000

Jika tidak memiliki NPWP maka hanya mengganti persentase tarif sesuai ketentuan Undang-Undang Perpajakan.

Contoh :

Ibnu seorang pegawai tetap yang telah menikah dan belum memiliki tanggungan menerima gaji per bulan sebesar Rp 7.500.000. Perusahaan mengikuti premi Jaminan Keselamatan Kerja dan Jaminan Kematian masing-masing sebesar 4% dari gaji yang dibayarkan oleh perusahaan. Ibnu membayar iuran pensiun sebesar Rp 300.000 per bulan. Penghasilan Kena Pajak yang dikenakan adalah

Gaji 1 bulan Rp 7.500.000

Ditambah : Premi JKK (4% x Rp 7.500.000) Rp 300.000 Premi JK (4% x Rp 7.500.000) Rp 300.000

Rp 900.000 + Rp 8.400.000 Dikurangi : Biaya jabatan (5% x Rp 8.400.000) Rp 420.000

Iuran Pensiun (maks 200.000/bulan) Rp 200.000

Rp 620.000 –

Penghasilan netto per bulan Rp 7.780.000

Pajak Penghasilan PPh pasal 21 yang terutang Rp 82.500.000 /tahun

Pajak per bulan :

Rp 82.500.000 : 12 bulan = Rp 6.875.000

Penghasilan netto 1 tahun Rp 7.780.000 x 12 = Rp 93.360.000 PTKP (K/0) Wajib Pajak Rp 54.000.000

Kawin Rp 4.500.000 +

Rp 58.500.000 –

Penghasilan Kena Pajak (PKP) Rp 34.860.000 Tarif pajak (PPh pasal 21) :

1. 5% x Rp 34.860.000 = Rp 1.743.000 / tahun

Pajak terutang per bulan = Rp 1.743.000 : 12 bulan = Rp 145.250 / per bulan

Latihan Soal

Yahya seorang pegawai pegawai tetap di PT JogjaFood yang telah memiliki NPWP. Ia memperoleh gaji sebesar Rp 6.500.000 per bulan. Perusahaan mengikuti program BPJS Jaminan Kecelakaan Kerja dan Jaminan Kematian dengan premi sebesar 5% dari gaji yang dibayarkan oleh perusahaan. Yahya juga membayarkan sendiri iuran dana pensiun sebesar Rp 100.000 per bulan. Yahya telah menikah dan memiliki 1 anak. Analisislah :

a. PTKP Yahya b. PKP Yahya

EVALUASI

1. Pak Wawan adalah pegawai tetap di PT Kurnia, memiliki gaji sebesar Rp. 4.500.000/bulan. Ia memiliki NPWP dengan status menikah dengan 4 anak. Istri bekerja di PT Indosri sebagai pegawai tetap yang telah memiliki NPWP sendiri. Analisislah jumlah PTKP Istri Pak Wawan adalah ….

A. Rp 32.000.000 B. Rp 47.500.000 C. Rp 54.000.000 D. Rp 58.500.000 E. Rp 126.000.000

2. Penentuan lapisan tarif PPh pasal 21 antara yang telah memiliki NPWP dan yang belum memiliki NPWP memiliki perbedaan. Lapisan PKP 250.000.000 s/d 500.000.000 jika tidak memiliki NPWP maka dikenakan tarif sebesar ….

A. 15% B. 25% C. 30% D. 36% E. 18%

3. Lia adalah seorang PNS di Dinas Pendidikan Kabupaten Klaten. Ia saat ini belum menikah tetapi ia memiliki tanggungan yaitu ibu kandungnya. Pada saat perhitungan tarif pajak, jumlah PTKP yang dikenakan untuk Lia adalah sebesar ….

A. Rp 54.000.000 B. Rp 58.500.000 C. Rp 63.000.000 D. Rp 67.500.000 E. Rp 71.000.000

4. Jika Pak Adi memiliki PKP sebesar Rp 55.000.000, sedangkan ia memiliki NPWP. Analisislah besarnya pajak terutang yang ditanggung Pak Adi adalah ….

A. Rp 2.500.000 B. Rp 2.575.000 C. Rp 2.650.0000 D. Rp 2.750.000 E. Rp 8.250.000

5. Jika diketahui bahwa penghasilan bersih seorang pegawai tetap dalam satu tahun adalah Rp 120.000.000 kemudian PTKPnya sebesar Rp 63.000.000. Berapakah jumlah pajak terutang yang ditanggung …. A. Rp 2.150.000 B. Rp 3.200.000 C. Rp 3.550.000 D. Rp 4.350.000 E. Rp 7.500.000

DAFTAR PUSTAKA

Hartati, Dwi. 2015. Administrasi Pajak untuk SMK/MAK kelas XI. Jakarta : Erlangga Laksmi Dara, Avni. 2018. Administrasi Pajak XI Buku Siswa. Surakarta : Mediatama Internet : www.online-pajak.com

LAMPIRAN

KUNCI JAWAB SOAL EVALUASI

1 E

2 A

3 B

4 E

5 E

KUNCI JAWAB LATIHAN SOAL

Yahya seorang pegawai pegawai tetap di PT JogjaFood yang telah memiliki NPWP. Ia memperoleh gaji sebesar Rp 6.500.000 per bulan. Perusahaan mengikuti program BPJS Jaminan Kecelakaan Kerja dan Jaminan Kematian dengan premi sebesar 5% dari gaji yang dibayarkan oleh perusahaan. Yahya juga membayarkan sendiri iuran dana pensiun sebesar Rp 100.000 per bulan. Yahya telah menikah dan memiliki 1 anak. Analisislah :

a. PTKP Yahya b. PKP Yahya

c. Pajak Penghasilan (PPh) Pasal 21 yang terutang

JAWAB : Gaji Rp 6.500.000 Ditambah : Premi JKK (5% x Rp 6.500.000) = Rp 325.000 Premi JK (5% x Rp 6.500.000) = Rp 325.000 Rp 650.000 Penghasilan Bruto Rp 7.150.000

Dikurangi : Biaya Jabatan (5% x Rp 7.150.000) = Rp 375.500

Iuran Pensiun = Rp 100.000

Rp 475.500

Penghasilan Netto Rp 6.674.500

Penghasilan netto 1 tahun = Rp 6.674.500 x 12 = Rp 80.094.000 PTKP : Wajib Pajak = Rp 54.000.000

Kawin = Rp 4.500.000 1 anak = Rp 4.500.000

Rp 63.000.000 – Penghasilan Kena Pajak (PKP) Rp 17.094.000 Tarif pajak

1. 5% x Rp 17.094.000 = Rp 854.700 per tahun Atau Rp 71.225 per bulan