21

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Umum Perusahaan Irma Sasirangan Banjarmasin

Industri “Irma Sasirangan” merupakan salah satu tempat usaha pembuatan. Kain tradisional sasirangan yang terletak di Jl. Seberang Masjid, RT.6 No.4, Kelurahan Kampung Melayu, Kecamatan Banjarmasin Tengah, Kota Banjarmasin, Provinsi Kalimantan Selatan. “Irma Sasirangan” sudah berdiri sejak tahun 1992 hingga sekarang dengan motto “ Kualitas, Terjamin, Awet dan Tahan Lama” .

“Irma Sasirangan” merupakan tempat untuk menjual kain tradisional sasirangan dan sekaligus mempunyai tempat produksi untuk membuat kain sasirangan sendiri yang berjarak cukup dekat yaitu kurang lebih 30 Meter dari tempat penjualan. Irma Sasirangan mempunyai 20 orang pegawai tetap dan kurang lebih 150 pegawai tidak tetap yang beroperasi dari jam 08.00 – 21.00 WITA. Alasan menempatkan rumah produksi berdekatan dengan tempat penjualan untuk memudahkan mengangkut barang sudah jadi menuju tempat penjualan juga meminimalisir ongkos transportasi pengangkutan barang yang akan dipasarkan.

21 2. Struktur Organisasi

Bagan 4. 1 Struktur Organisasi

Sumber : Irma Sasirangan Banjarmasin

Dari struktur di atas masing-masing jabatan memiliki wewenang sebagai berikut :

a. Pimpinan

Pimpinan Irma Sasirangan Banjarmasin adalah pemilik sekaligus pimpinan usaha ini. Pimpinan mengatur semua kegiatan dan bertanggung jawab dalam pengambilan keputusan untuk jalan nya usaha ini mulai produksi sampai penjualan.

b. Wakil Pimpinan

Wakil pemimpin adalah pendamping sekaligus pengganti pimpinan dalam melaksanakan tugas.

1) Mengawasi pelaksanaan operasional perusahaan. 2) Mendampingi pimpinan perusahaan.

3) Melaksanakan tugas-tugas pimpinan apabila pimpinan sedang berhalangan.

c. Desainer

Desainer adalah seorang yang merancang sesuatu. Adapun beberapa tugas seorang desainer :

1) Merancang motif dan corak sasirangan.

PIMPINAN H. Maskur ,MM DESIGNER Hj. Lailani Latifah PRODUKSI Kusmilawati PENJUALAN Yulia PEMBELIAN Yulia PEMASARA N Siska & Lisda WAKIL

PIMPINAN Hj. Lailani Latifah

21

2) Bertangung jawab terhadap desain yang di inginkan perusahaan. 3) Membuat desain sesuai dengan pesanan pelanggan.

d. Produksi

Bagian produksi memiliki tugas dan tanggung jawab kepada kegiatan produksi agar berjalan dengan lancar untuk memenuhi target produksi yang telah ditetakan oleh perusahaan. Beberapa tugas yang dilakukan :

1) Melaksanakan jalannya kegiatan produksi mulai proses awal sampai pada persediaan yang siap untuk di jual.

2) Melakukan penjualan dengan mencari pelanggan untuk mendapatkan pendapatan.

3) Bertanggung jawab dalam pemeliharaan peralatan dan perlengkapan produksi.

4) Melaporkan hasil produksi kepada pimpinan. e. Penjualan dan Pembelian

1) Melakukan penjualan dengan mencari pelanggan dengan aktif untuk mendapatkan pendapatan.

2) Melakukan analisa untuk mencari tahu apa yang dibutuhkan pelanggan.

3) Menjalin komunikasi yang baik kepada pelanggan tetap.

4) Mencari dan menganalisa calon pelanggan sesuai dengan material barang yang dibutuhkan .

5) Melakukan pembelian atas seluruh kebutuhan produksi. 6) Menyusun laporan pembelian untuk evaluasi perusahaan. f. Administrasi dan Keuangan

1) Menangani semua penerimaan dan pengeluaran uang untuk keperluan perusahaan.

2) Membuat, memeriksa, dan mengarsip faktur, nota supplier untuk memastikan status hutang ataupun piutang.

3) Mengarsip seluruh dokumen transaksi untuk menjaga ketertiban administrasi dan memudahkan penelusuran dokumen.

4) Membayar upah karyawan dan keperluan lainnya. g. Bagian Pemasaran

21

2) Bekerja sama dengan pimpinan menentukan harga produk 2. Bahan dan Peralatan yang Digunakan

Bahan-bahan dan peralatan memiliki peranan penting dalam proses produksi, agar kegitan produksi dapat berjalan dengan efektif dan lancar. a. Bahan yang digunakan :

1. Kain polos

Ada beberapa kain yang digunakan dalam membuat kain sasirangan yaitu kain katun, kain satin, kain sutra, kain dorbi, dan kain prima.

2. Pewarna kain dan Obat sasirangan

Pewarna kain digunakan untuk memberi warna pada kain polos dan obat sasirangan digunakan agar warna pada kain menjadi awet dan tahan lama.

3. Jarum

Jarum yang di pakai untuk membuat dan menjahit kain sasirngan adalah jarum sulam yang digunakan untuk menjelujur dan diberi motif sasirangan.

4. Benang sasirangan

Benang yang digunakan khusus untuk membuat kain sasirangan.

5. Karet dan plastik

Karet digunakan untuk mengikat motif sasirangan yang sudah di jelujur dan diberi plastik.

6. Air

Air digunakan untuk melarutkan zat pewarna dan obat sasirangan, air juga digunakan untuk membersihkan kain dari zat pewarna yang tertinggal pada kain.

b. Peralatan yang digunakan : 1) Sarung tangan

2) Kertas pembuat pola (karton) 3) Gunting dan pisau

4) Jarum sulam 5) Benang

21 6) Kotak

7) Pensil untuk melukis 8) Kompor

9) Panci

10) Wadah untuk pencelupan warna (baskom) 11) Meja

12) Mesin jahit 13) Meteran 14) Setrika

3. Proses Produksi Kain Sasirangan

Proses produksi adalah proses/kegiatan merubah bahan baku dan bahan penolong menjadi barang jadi dengan bantuan pegawai dan modal yang cukup. Bahan baku, bahan penolong, tenaga manusia (pegawai), peralatan, perlengkapan dan modal sangat berkaitan dalam proses produksi.

Terdapat beberapa langkah dalam proses produksi kain sasirangan pada “Irma Sasirangan” yaitu :

a. Persiapan kain

Pertama yang harus disiapkan adalah kain, kain diukur sesuai dengan apa yang dibutuhkan dan panjang dari kain disesuaikan dengan kebutuhan.

b. Pembuatan motif/pola

Pembuatan motif/pola di “Irma Sasirangan” mengunakan karton yang di bentuk khusus sesuai motif yang sudah di desain ataupun sesuai pesanan pelanggan dan pengerjaan nya menggunakan pensil agar mudah dihapus jika terjadi kesalahan.

c. Penjahitan

Kain yang sudah diberi pola, kemudian dijahit menggunakan benang dan jarum tangan dengan teknik jelujur mengikuti motif sasirangan. Setelah motif/pola sasirangan dijahit, kemudian benang di tarik kencang hingga motif sasirangan pada kain mengkerut.

21

Kain yang sudah mengkerut mengikuti motif/pola pada kain sasirangan, kemudian diberi plastik lalu diikat dengan karet agar pola tidak terwarnai.

e. Pewarnaan

Pada proses ini disediakan wadah untuk pencelupan yang sudah di beri zat pewarna dan obat sasirangan sesuai dengan yang diinginkan, tambahkan air panas dan aduk sampai tercampur rata. Setelah cairan pewarna tercampur rata, kain yang sudah selesai di jahit di celupkan ke dalam wadah yang berisi cairan pewarna, dengan menggunakan sarung tangan kemudian bolak-balik kain hingga warna yang diinginkan tercampur rata. Setelah itu lalu tiriskan kain yang sudah diberi warna. f. Tahapan akhir

Pada tahapan akhir ada beberapa langkah yang di lakukan yaitu melepaskan karet, plastik dan benang pada motif kain sasirangan, dan tahapan terakhir kain di setrika sebelum siap untuk dijual.

Dibawah ini proses produksi pada Irma Sasirangan Banjarmasin :

Bagan 4.2 Tahapan Proses Produksi Kain Sasirangan pada Irma Sasirangan

Sumber : Irma Sasirangan Banjarmasin (Diolah Penulis)

4. Hasil Produksi dan Pemasaran.

Penyiapan Kain Pembuatan motif/pola

Penjahitan

Pemberian karet dan plastik (pada pola kain sasirangan)

Pewarnaan

21

Pemasaran merupakan suatu tujuan perusahaan untuk mempertahankan eksistensi perusahaan agar memperoleh laba atau keuntungan untuk mengembangkan usaha perusahaan tersebut. Pemasaran adalah suatu sistem keseluruhan dari kegiatan usaha yang tunjukan untuk membuat rencana, menentukan harga, membuat promosi dan mendistribusikan barang yang dapat memuaskan kebutuhan konsumen/pembeli.

“Irma Sasirangan Banjarmasin” menggunakan 2 cara pemasaran yaitu yang langsung dan tidak langsung. Pemasaran langsung pelanggan dapat membeli atau langsung datang ke toko Irma Sasirangan Banjarmasin agar lebih mudah memilih berbagai macam hasil produk sasirangan yang telah di produksi. Sedangkan pemasaran tidak langsung pelanggan dapat membeli produk Irma Sasirangan Banjarmasin dengan cara online atau memesan terlebih dahulu produk yang diinginkan kepada pegawai yang ada di Irma Sasirangan.

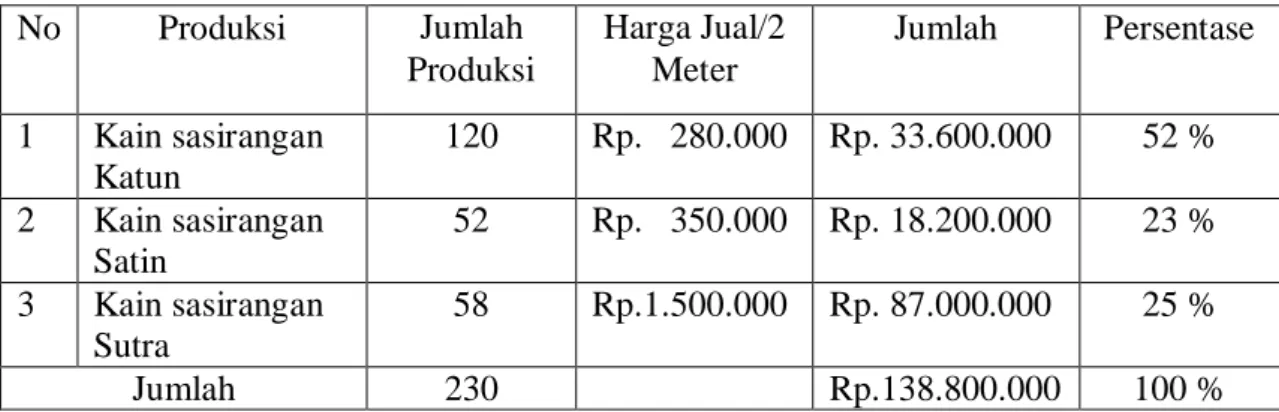

Tabel 4. 1 Berikut ini Hasil Daftar produksi kain sasirangan pada Irma Sasirangan Banjarmasin bulan Oktober-Desember 2019

Sumber : Irma Sasirangan Banjarmasin (Diolah Penulis)

Perhitungan persentase pada tabel di atas untuk 3 produk kain sasirangan :

a. Kain Sasirangan Katun = 120/230 x 100 = 52% b. Kain Sasirangan Satin = 52/230 x 100 = 23% c. Kain Sasirangan Sutra = 58/230 x 100 = 25%

Tabel 4. 2 Daftar Pendapatan penjualan kain sasirangan Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019

No Produksi Jumlah Produksi Harga Jual/2 Meter Jumlah Persentase 1 Kain sasirangan Katun 120 Rp. 280.000 Rp. 33.600.000 52 % 2 Kain sasirangan Satin 52 Rp. 350.000 Rp. 18.200.000 23 % 3 Kain sasirangan Sutra 58 Rp.1.500.000 Rp. 87.000.000 25 % Jumlah 230 Rp.138.800.000 100 %

21

Bulan Jenis Produk Kuantitas Harga/2 M Jumlah

Oktober 2019

Kain sasirangan katun 39 Rp 280.000 Rp 10.920.000 Kain sasirangan satin 15 Rp 350.000 Rp 5.250.000 Kain sasirangan sutra 15 Rp 1.500.000 Rp 22.500.000

November 2019

Kain sasirangan katun 40 Rp 280.000 Rp 11.200.000 Kain sasirangan satin 17 Rp 350.000 Rp 5.950.000 Kain sasirangan sutra 19 Rp 1.500.000 Rp 28.500.000

Desember 2019

Kain sasirangan katun 41 Rp 280.000 Rp 11.480.000 Kain sasirangan satin 20 Rp 350.000 Rp 7.000.000 Kain sasirangan sutra 24 Rp 1.500.000 Rp 36.000.000

Jumlah 230 RP 138.800.000

Sumber : Irma Sasirangan Banjarmasin (Diolah Penulis)

5. Penggolongan Biaya Menurut Perusahaan

Penggolongan biaya Irma Sasirangan Banjarmasin, dalam mengolonggkan biaya harga pokok produksi kain sasirangan satin, katun, dan sutra.

a. Biaya Bahan Baku

Biaya bahan baku kain sasirangan Katun, Satin dan Sutra di sajikan sebagai beikut :

1) Kain polos 2) Obat sasirangan 3) Karet pengikat 4) Jarum tangan 5) Kotak 6) Gunting 7) Baskom 8) Benang 9) Karton 10) Penggaris 11) Pensil warna 12) Panci

21 13) Sarung tangan

b. Biaya Tenaga Kerja

Biaya tenaga kerja menurut perusahaan bejumlah 12 orang, biaya ini adalah biaya tenaga kerja yang ada pada perusahaan.pada bulan Oktober-Desember 2019.

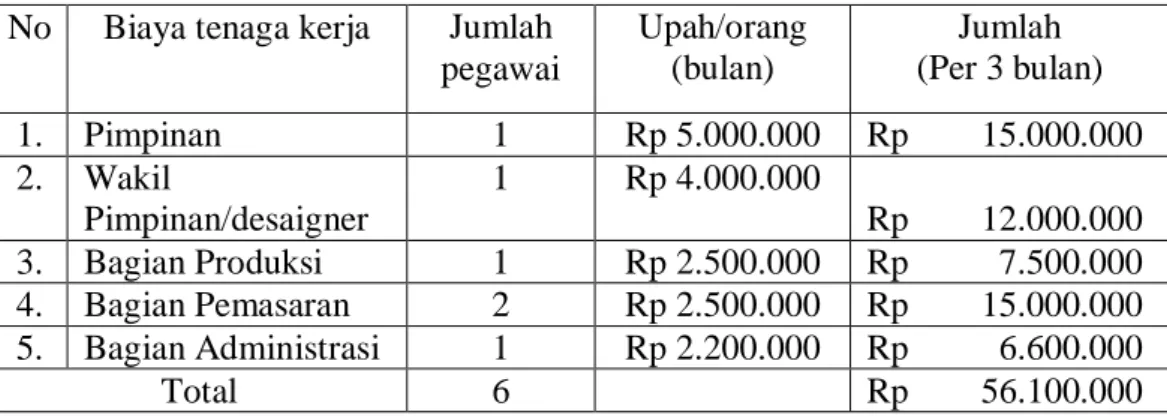

Tabel 4. 3 Biaya Tenaga Kerja Pada Irma Sasirangan Banjarmasin No Biaya tenaga kerja Jumlah

pegawai Upah/orang (bulan) Jumlah (Per 3 bulan) 1. Pimpinan 1 Rp 5.000.000 Rp 15.000.000 2. Wakil Pimpinan/desaigner 1 Rp 4.000.000 Rp 12.000.000 3. Bagian Produksi 1 Rp 2.500.000 Rp 7.500.000 4. Bagian Pemasaran 2 Rp 2.500.000 Rp 15.000.000 5. Bagian Administrasi 1 Rp 2.200.000 Rp 6.600.000 Total 6 Rp 56.100.000

Sumber : Irma Sasirangan Banjarmasin diolah oleh penulis

c. Biaya Lain-lain

Biaya lain-lain adalah biaya yang dikeluarkan untuk keperluan proses produksi.

Tabel 4. 4 Daftar Biaya Lain-Lain Irma Sasirangan Banjarmasin No Jenis BiayaLain-Lain Harga per bulan Biaya per 3 bulan

1 Biaya Listrik Rp.3.500.000 Rp 10.500.000

2 Biaya Air RP.1.500.000 Rp 4.500.000

3 Biaya Telpon Rp.700.000 Rp 2.100.000

Sumber : Irma Sasirangan Banjarmasin diolah oleh penulis 6. Perhitungan Harga Pokok Produksi Menurut Perusahaan

Irma Sasirangan Banjarmasin meperhitungkan biaya harga pokok, 3 produk yang di hasilkan pada bulan Oktober-Desember 2019 sebagai berikut.

a. Kain Sasirangan Katun

Perhitungan harga pokok produk kain sasirangan katun yang dihasilkan selama bulan Oktober-Desember 2019 biaya bahan baku yang diperhitungkan Irma Sasirangan Banjarmasin sebagai berikut

21

Bahan yang diperlukan Satuan Harga (Rp) Jumlah Kain polos 245 jar Rp. 20.000 Rp 4.900.000 Obat sasirangan 3 kg Rp. 40.000 Rp 120.000 Karet pengikat 2 pak RP. 8.000 Rp 16.000 Jarum tangan 2 pak Rp. 10.000 Rp 20.000

Kotak 120 kotak Rp. 2.800 Rp 336.000

Pensil 2 pak Rp. 38.000 Rp 76.000

Karton 2 lembar Rp. 5.000 Rp 10.000

Benang 6 roll Rp. 10.000 Rp 60.000

Sarung tangan 2 buah Rp. 8.000 Rp 16.000

Total Rp 5.554.000

Sumber Irma Sasirangan Banjarmasin diolah oleh penulis

Tabel 4. 6 Biaya Tenaga Kerja Kain Sasirangan Katun pada Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019 Tenaga Kerja Jumlah Gaji per 3 bulan Persentase Total Bagian Produksi 1 org Rp 7.500.000 52% Rp 3.900.000 Bagian Pemasaran 2 org Rp 15.000.000 52% Rp 7.800.000 Desaingner 1 org Rp 6.000.000 52% Rp 3.120.000

Total Rp.14.820.000

Sumber Irma Sasirangan Banjarmasin diolah oleh penulis

Tabel 4. 7 Biaya Lain-Lain Kain Sasirangan Katun pada Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019 Biaya Lain-Lain Biaya per 3

bulan Persentase Total Biaya Listrik Rp 10.500.000 52% Rp 5.460.000 Biaya Air Rp 4.500.000 52% Rp 2.340.000 Biaya Telepon Rp 2.100.000 52% Rp 1.092.000 Total Rp 8.892.000

Sumber Irma Sasirangan Banjarmasin diolah oleh penulis

Tabel 4. 8 Total Biaya Bahan Baku, Biaya Tenaga Kerja, dan Biaya Lain-Lain Kain Sasirangan Katun

Keterangan Jumlah

Biaya Bahan Baku Rp 5.554.000 Biaya Tenaga Kerja Rp.14.820.000 Biaya Lain-Lain Rp 8.892.000

Total Rp.29.266.000

Sumber Irma Sasirangan Banjarmasin diolah oleh penulis Jadi total biaya produksi Kain Sasirangan Katun selama 3 bulan dari biaya bahan baku, biaya tenaga kerja, dan biaya lain-lain sebesar Rp.32.386.000. Adapun Irma Sasirangan Banjarmasin dalam

21

meperhiungkan harga pokok produk per kain sasirangan sebagai berikut : HPP= 𝐽𝑢𝑚𝑙𝑎ℎ 𝑇𝑜𝑡𝑎𝑙 𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖

𝐻𝑎𝑠𝑖𝑙 𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖 𝑝𝑒𝑟 𝑢𝑛𝑖𝑡

=

harga pokok per potongHPP = 𝑅𝑝. 29.266.000

120 = Rp. 243.883,00

b. Kain Sasirangan Satin

Perhitungan harga pokok produk kain sasirangan satin yang dihasilkan selama bulan Oktober-Desember 2019 biaya bahan baku yang diperhitungkan Irma Sasirangan Banjarmasin sebagai berikut

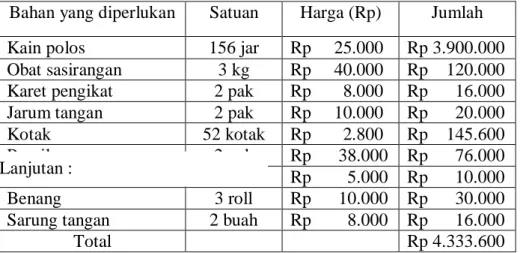

Tabel 4. 9 Biaya Bahan Baku Kain Sasi rangan Satin Bahan yang diperlukan Satuan Harga (Rp) Jumlah Kain polos 156 jar Rp 25.000 Rp 3.900.000 Obat sasirangan 3 kg Rp 40.000 Rp 120.000 Karet pengikat 2 pak Rp 8.000 Rp 16.000 Jarum tangan 2 pak Rp 10.000 Rp 20.000

Kotak 52 kotak Rp 2.800 Rp 145.600

Pensil 2 pak Rp 38.000 Rp 76.000

Karton 2 lembar Rp 5.000 Rp 10.000

Benang 3 roll Rp 10.000 Rp 30.000

Sarung tangan 2 buah Rp 8.000 Rp 16.000

Total Rp 4.333.600

Sumber Irma Sasirangan Banjarmasin diolah oleh penulis

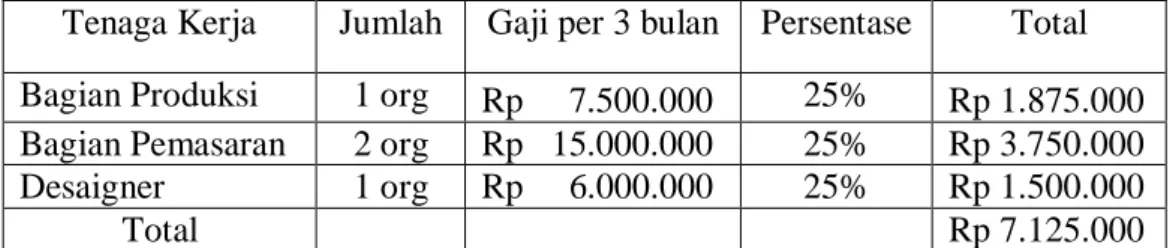

Tabel 4. 10 Biaya Tenaga Kerja Kain Sasirangan Satin pada Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019

Tenaga Kerja Jumlah Gaji per 3 bulan Persentase Total Bagian Produksi 1 org Rp 7.500.000 23% Rp 1.725.000 Bagian Pemasaran 2 org Rp 15.000.000 23% Rp 3.450.000

Desaigner 1 org Rp 6.000.000 23% Rp 1.380.000

Total Rp 6.555.000

Sumber Irma Sasirangan Banjarmasin diolah oleh penulis

Tabel 4. 11 Biaya Lain-Lain Kain Sasirangan Satin pada Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019 Biaya Lain-Lain Biaya per 3 bulan Persentase Total Biaya Listrik Rp 10.500.000 23% Rp 2.415.000

Biaya Air Rp 4.500.000 23% Rp 1.035.000

Biaya Telepon Rp 700.000 23% Rp 483.000

Total Rp 3.933.000

Sumber Irma Sasirangan Banjarmasin diolah oleh penulis Lanjutan :

21

Tabel 4. 12 Total Biaya Bahan Baku, Biaya Tenaga Kerja, dan Biaya Lain-Lain Kain Sasirangan Satin

Keterangan Jumlah

Biaya Bahan Baku Rp 4.333.600 Biaya Tenaga Kerja Rp 7.935.000 Biaya Lain-Lain Rp 3.933.000

Total Rp.14.821.600

Sumber Irma Sasirangan Banjarmasin diolah oleh penulis Jadi total biaya produksi Kain Sasirangan Satin selama 3 bulan dari biaya bahan baku, biaya tenaga kerja, dan biaya lain-lain sebesar Rp.16.201.600. Adapun Irma Sasirangan Banjarmasin dalam meperhiungkan harga pokok produk per kain sasirangan sebagai berikut : HPP= 𝐽𝑢𝑚𝑙𝑎ℎ 𝑇𝑜𝑡𝑎𝑙 𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖

𝐻𝑎𝑠𝑖𝑙 𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖 𝑝𝑒𝑟 𝑢𝑛𝑖𝑡

=

harga pokok per potongHPP = 𝑅𝑝. 14.821.600

52 = Rp. 285.031,00

c. Kain Sasirangan Sutra

Perhitungan harga pokok produk kain sasirangan sutra yang dihasilkan selama bulan Oktober-Desember 2019 biaya bahan baku yang diperhitungkan Irma Sasirangan Banjarmasin sebagai berikut

Tabel 4. 13 Biaya Bahan Baku Kain Sasirangan Sutra Bahan yang diperlukan Satuan Harga (Rp) Jumlah Kain polos 174 jar Rp 80.000 Rp 13.920.000 Obat sasirangan 3 kg Rp 40.000 Rp 120.000 Karet pengikat 2 pak Rp 8.000 Rp 16.000 Jarum tangan 2 pak Rp 10.000 Rp 20.000

Kotak 58 kotak Rp 2.800 Rp 162.400

Pensil 2 pak Rp 38.000 Rp 76.000

Karton 2 lembar Rp 5.000 Rp 10.000

Benang 4 roll Rp 10.000 Rp 40.000

Sarung tangan 2 buah Rp 8.000 Rp 16.000

Total Rp 14.380.400

Sumber Irma Sasirangan Banjarmasin diolah oleh penulis

Tabel 4. 14 Biaya Tenaga Kerja Kain Sasirangan Sutra pada Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019

21

Tenaga Kerja Jumlah Gaji per 3 bulan Persentase Total Bagian Produksi 1 org Rp 7.500.000 25% Rp 1.875.000 Bagian Pemasaran 2 org Rp 15.000.000 25% Rp 3.750.000

Desaigner 1 org Rp 6.000.000 25% Rp 1.500.000

Total Rp 7.125.000

Sumber Irma Sasirangan Banjarmasin diolah oleh penulis

Tabel 4. 15 Biaya Lain-Lain Kain Sasirangan Sutra pada Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019 Biaya Lain-lain Biaya per 3

bulan Persentase Total Biaya Listrik Rp 10.500.000 25% Rp 2.625.000 Biaya Air Rp 4.500.000 25% Rp 1.125.000 Biaya Telepon Rp 2.100.000 25% Rp 525.000 Total Rp 4.275.000

Sumber Irma Sasirangan Banjarmasin diolah oleh penulis

Tabel 4. 16 Total Biaya Bahan Baku, Biaya Tenaga Kerja, dan Biaya Lain-Lain Kain Sasirangan Satin

Keterangan Jumlah

Biaya Bahan Baku Rp 14.380.400 Biaya Tenaga Kerja Rp 8.625.000 Biaya Lain-Lain Rp 4.275.000

Total Rp.25.780.400

Sumber Irma Sasirangan Banjarmasin diolah oleh penulis Jadi total biaya produksi Kain Sasirangan Sutra selama 3 bulan dari biaya bahan baku, biaya tenaga kerja, dan biaya lain-lain sebesar Rp.27.280.400.Adapun Irma Sasirangan Banjarmasin dalam meperhiungkan harga pokok produk per kain sasirangan sebagai berikut : HPP= 𝐽𝑢𝑚𝑙𝑎ℎ 𝑇𝑜𝑡𝑎𝑙 𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖

𝐻𝑎𝑠𝑖𝑙 𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖 𝑝𝑒𝑟 𝑢𝑛𝑖𝑡

=

harga pokok per potongHPP = 𝑅𝑝.25.780.400

58 = Rp. 444.490,00

Perhitungan harga pokok produk diatas masih kurang tepat, karena Irma Sasirangan Banjarmasin kurang tepat dalam menggolongkan biaya bahan baku dan bahan penolong yang harus dipisahkan, dan biaya tenaga kerja langsung yang terlibat dengan

21

proses produksi secara langsung, serta salah menamakan biaya listrik dan air seharusnya adalah biaya overhead pabrik, dan juga perusahaan tidak menghitung penyusustan aktiva tetap yang seharusnya dibebankan pada biaya overhead pabrik.

B. Pembahasan Hasil Penelitian

1. Penggolongan Biaya disarankan Penulis

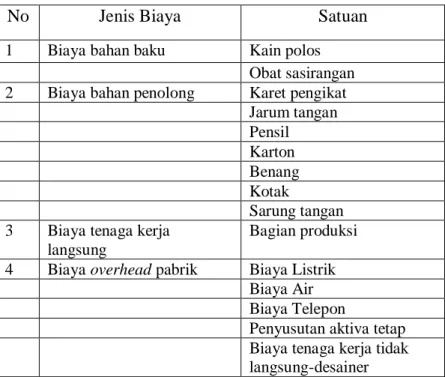

Penggolongan biaya yang dilakukan oleh perusahaan masih belum tepat karena tidak sesuai dengan konsep akuntansi biaya, Irma Sasirangan Banjarmasin masih salah dalam menggolongkan biaya bahan baku denga n dengan bahan penolong, salah memasukkan biaya tenaga kerja tidak langsung dan langsung , dan juga tidak menggolongkan biaya overhead pabrik, sehingga berpengaruh pada perhitungan harga jual. Sedangkan, menurut akuntansi biaya penggolongan biaya adalah biaya bahan baku, biaya penolong, biaya tenaga kerja langsung, dan biaya overhead pabrik. Penggolongan biaya menurut penulis dapat dilihat pada tabel berikut :

Tabel 4. 17 Penggolongan Biaya Kain Sasirangan Katun disarankan oleh Penulis

No Jenis Biaya Satuan

1 Biaya bahan baku Kain polos Obat sasirangan 2 Biaya bahan penolong Karet pengikat

Jarum tangan Pensil Karton Benang Kotak Sarung tangan 3 Biaya tenaga kerja

langsung

Bagian produksi 4 Biaya overhead pabrik Biaya Listrik

Biaya Air Biaya Telepon

Penyusutan aktiva tetap Biaya tenaga kerja tidak langsung-desainer Sumber data diolah penulis

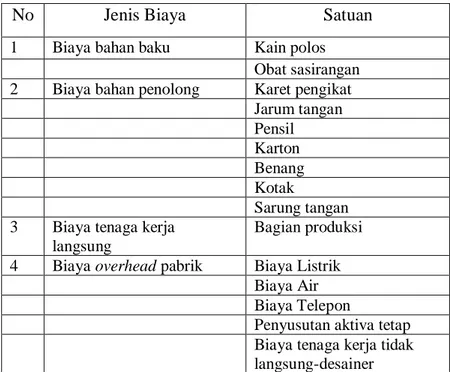

Tabel 4. 18 Penggolongan Biaya Kain Sasirangan Satin disarankan oleh Penulis

21

No Jenis Biaya Satuan

1 Biaya bahan baku Kain polos Obat sasirangan 2 Biaya bahan penolong Karet pengikat

Jarum tangan Pensil Karton Benang Kotak Sarung tangan 3 Biaya tenaga kerja

langsung

Bagian produksi 4 Biaya overhead pabrik Biaya Listrik

Biaya Air Biaya Telepon

Penyusutan aktiva tetap Biaya tenaga kerja tidak langsung-desainer Sumber data diolah penulis

Tabel 4. 19 Penggolongan Biaya Kain Sasirangan Sutra disarankan oleh Penulis

No Jenis Biaya Satuan

1 Biaya bahan baku Kain polos Obat sasirangan 2 Biaya bahan penolong Karet pengikat

Jarum tangan Pensil Karton Benang Kotak Sarung tangan 3 Biaya tenaga kerja langsung Bagian produksi 4 Biaya overhead pabrik Biaya Listrik

Biaya Air Biaya Telepon

Penyusutan aktiva tetap Biaya tenaga kerja tidak langsung-desainer Sumber data diolah penulis

21

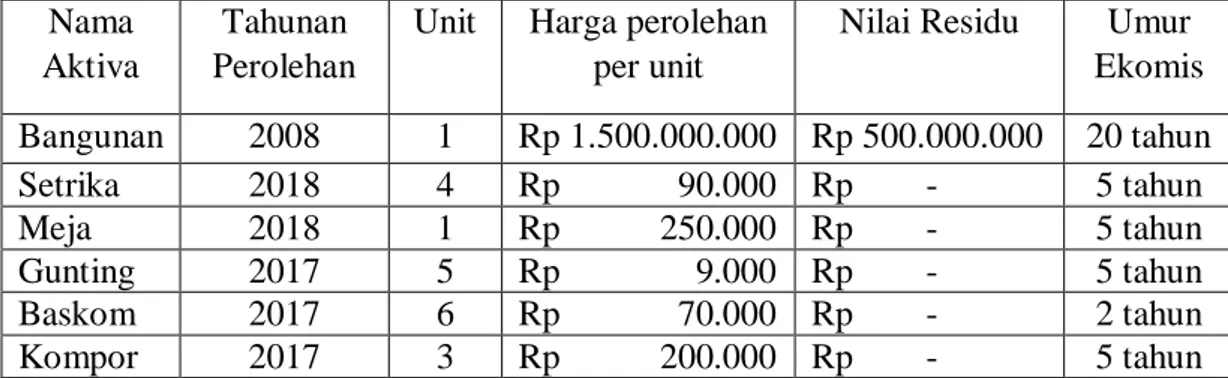

Perhitungan depresiasi aktiva tetap akan dimasukkan ke dalam biaya overhead pabrik, daftar aktiva tetap yang di miliki oleh Irma Sasirangan Banjarmasin dan perhitungan aktiva tetap yang disarankan penulis adalah sebagai berikut :

Tabel 4. 20 Daftar Aktiva Tetap Irma Sasirangan Banjarmasin Nama

Aktiva

Tahunan Perolehan

Unit Harga perolehan per unit

Nilai Residu Umur Ekomis Bangunan 2008 1 Rp 1.500.000.000 Rp 500.000.000 20 tahun Setrika 2018 4 Rp 90.000 Rp - 5 tahun Meja 2018 1 Rp 250.000 Rp - 5 tahun Gunting 2017 5 Rp 9.000 Rp - 5 tahun Baskom 2017 6 Rp 70.000 Rp - 2 tahun Kompor 2017 3 Rp 200.000 Rp - 5 tahun

Sumber data diolah penulis

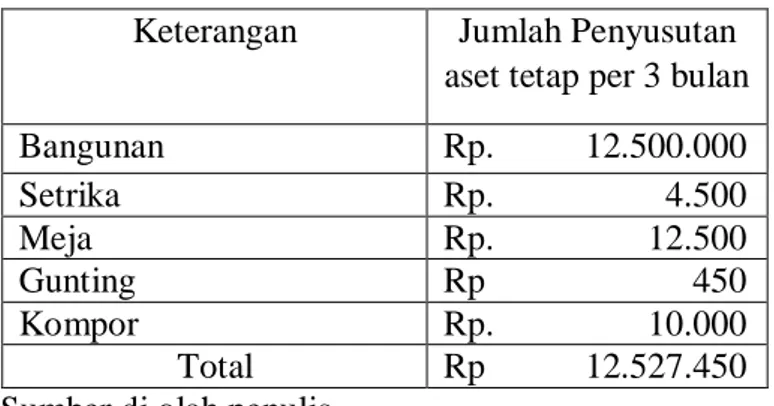

Dari data di atas rumus yang digunakan untuk menghitung depresiasi aktiva tetap adalah metode garis lurus pada Irma Sasirangan Banjarmasin dengan perhitungan sebagai berikut :

a. Bangunan

Deperesiasi per tahun :𝐻𝑎𝑟𝑔𝑎 𝑝𝑒𝑟𝑜𝑙𝑒ℎ𝑎𝑛−𝑛𝑖𝑙𝑎𝑖 𝑟𝑒𝑠𝑖𝑑𝑢

20

=……

Deperesiasi per tahun: 𝑅𝑝 1.500.000.000−𝑅𝑝 500.000.000

20

= Rp. 50.000.000

Depresiasi per bulan = Rp. 50.000.000/12 = Rp. 4.166.667 Depresiasi per 3 bulan = Rp. 4.166.667 x 3 = Rp. 12.500.000 b. Setrika

Deperesiasi per tahun: 𝑅𝑝 90.000−𝑅𝑝 0

5

= Rp. 18.000

Depresiasi per bulan = Rp. 18.000/12 = Rp. 1.500 Depresiasi per 3 bulan = Rp. 1.500 x 3 = Rp. 4.500 c. Meja

Deperesiasi per tahun: 𝑅𝑝 250.000−𝑅𝑝 0

5

21

Depresiasi per bulan = Rp. 50.000/12 = Rp. 4.167 Depresiasi per 3 bulan = Rp. 4.167 x 3 = Rp.12.500

d. Gunting

Deperesiasi per tahun: 𝑅𝑝 9.000−𝑅𝑝 0

5

= Rp. 1.800

Depresiasi per bulan = Rp. 1.800/12 = Rp. 150 Depresiasi per 3 bulan = Rp. 150 x 3 = Rp.450

e. Kompor

Deperesiasi per tahun: 𝑅𝑝 200.000−𝑅𝑝 0

5

= Rp. 35.000

Depresiasi per bulan = Rp. 40.000/12 = Rp. 3.333 Depresiasi per 3 bulan = Rp. 3.333 x 3 = Rp.10.000

Keterangan Jumlah Penyusutan

aset tetap per 3 bulan

Bangunan Rp. 12.500.000 Setrika Rp. 4.500 Meja Rp. 12.500 Gunting Rp 450 Kompor Rp. 10.000 Total Rp 12.527.450 Sumber di olah penulis

Tabel 4. 21 Biaya Penyusustan Aktiva Tetap Kain sasirangan Katun pada Irma Sasirangan Banjarmasin Bulan

Oktober-Desember 2019

No Keterangan Perhitungan Harga perolehan

per unit 1 Penyusutan aktiva tetap Rp. 12.527.450 x 52% Rp 6.514.274

Total Rp 6.514.274

21

Tabel 4. 22 Biaya Penyusustan Aktiva Tetap Kain sasirangan Satin pada Irma Sasirangan Banjarmasin Bulan

Oktober-Desember 2019

No Keterangan Perhitungan Harga perolehan

per unit 1 Penyusutan aktiva tetap Rp. 12.527.450 x 23% Rp 2.881.314

Total Rp 2.881.314

Sumber data diolah penulis

Tabel 4. 23 Biaya Penyusustan Aktiva Tetap Kain sasirangan Sutra pada Irma Sasirangan Banjarmasin Bulan

Oktober-Desember 2019

No Keterangan Perhitungan Harga perolehan

per unit 1 Penyusutan aktiva tetap Rp. 12.527.450 x 25% Rp 3.131.863

Total Rp 3.131.863

Sumber data diolah penulis

3. Perhitungan Biaya Produksi yang disarankan Penulis

Dalam melakukan perhitungan biaya produksi pada kain sasirangan katun, satin, dan sutra yang disarankan oleh penulis untuk Irma Sasirangan Banjarmasin :

a. Kain Sasirangan Katun

Perhitungan biaya produksi kain sasirangan katun dapat dilihat pada tabel berikut :

Tabel 4. 24 Perhitungan Biaya Produksi kain sasirangan katun pada Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019 Biaya bahan baku

Kain polos 245 Jar X Rp 20.000 /Jar = Rp 4.900.000

Obat sasirangan 3 Kg X Rp 40.000 /Kg = Rp 120.000

Total Biaya Bahan Baku Rp 5.020.000

Biaya penolong

Karet pengikat 2 Pak X Rp 8.000 /pak = Rp 16.000

Jarum tangan 2 Pak X Rp10.000 /pak = Rp 20.000

Kotak 120 Kotak X Rp 2.800 /kotak = Rp 336.000

Pensil 2 Pak X Rp38.000 /pak = Rp 76.000

Karton 2 Lembar X Rp 5.000 /lembar = Rp 10.000

Benang 6 Roll X Rp10.000 /roll = Rp 60.000

21

Total Biaya Bahan Penolong Rp 534.000

Biaya Tenaga Kerja Langsung

Bagian produksi Rp 7.500.000 /3bln X 52% Rp 3.900.000

Total Biaya Tenaga Kerja Langsung Rp 3.900.000

Biaya overhead pabrik

Biaya listrik Rp 10.500.000 /3bln X 52% Rp 5.460.000 Biaya air Rp 4.500.000 /3bln X 52% Rp 2.340.000 Biaya Telepon Rp 2.100.000 /3bln X 52% Rp 1.092.000 Penyusutan aktiva tetap Rp 12.526.200 /3bln X 52% Rp 6.514.274

Biaya tenaga kerja tidak langsung-desainer

Rp 6.000.000 /3bln X 52% Rp 3.120.000

Total Biaya overhead pabrik Rp.18.526.27

4

Total biaya produksi kain sasirangan katun Rp

27.980.274 Sumber data diolah penulis

b. Kain Sasirangan Satin

Perhitungan biaya produksi kain sasirangan satin dapat dilihat pada tabel berikut :

Tabel 4. 25 Perhitungan Biaya Produksi kain sasirangan satin pada Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019 Biaya bahan baku

Kain polos 156 Jar X Rp 25.000 /Jar = Rp 3.900.000 Obat sasirangan 3 Kg X Rp 40.000 /Kg = Rp 120.000

Total Biaya Bahan Baku Rp 4.020.000

Biaya penolong

Karet pengikat 2 Pak X Rp 8.000 /pak = Rp 16.000 Jarum tangan 2 Pak X Rp10.000 /pak = Rp 20.000

Kotak 52 kotak X Rp 2.800 /kotak = Rp 145.000

Pensil 2 Pak X Rp38.000 /pak = Rp 76.000

Karton 2 lembar X Rp 5.000 /lembar = Rp 10.000

Benang 3 Roll X Rp10.000 /roll = Rp 30.000

Sarung tangan 2 buah X Rp 8.000 /buah = Rp 16.000

Total Biaya Bahan Penolong Rp 313.600

Biaya Tenaga Kerja Langsung

Bagian produksi Rp 7.500.000 /3bln X 23% Rp 1.725.000 Total Biaya Tenaga Kerja Langsung Rp 1.725.000

21 Biaya overhead pabrik

Biaya listrik Rp 10.500.000 /3bln X 23% Rp 2.415.000 Biaya air Rp 4.500.000 /3bln X 23% Rp 1.035.000 Biaya Telepon Rp 2.100.000 /3bln X 23% Rp 483.000 Penyusutan aktiva tetap Rp. 12.500.000 /3bln X 23% Rp 2.881.314 Biaya tenaga kerja tidak langsung-desainer Rp 6.000.000 /3bln X 23% Rp 1.380.000

Total Biaya overhead pabrik Rp. 8.194.026

Total biaya produksi kain sasirangan satin Rp 14.252.626

Sumber data diolah penulis

c. Kain Sasirangan Sutra

Perhitungan biaya produksi kain sasirangan sutra dapat dilihat pada tabel berikut :

Tabel 4. 26 Perhitungan Biaya Produksi kain sasirangan sutra pada Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019 Biaya bahan baku

Kain polos 174 Jar X Rp 80.000 /Jar = Rp 13.920.000 Obat sasirangan 3 Kg X Rp 40.000 /Kg = Rp 120.000

Total Biaya Bahan Baku Rp 14.040.000

Biaya penolong

Karet pengikat 2 Pak X Rp 8.000 /pak = Rp 16.000 Jarum tangan 2 Pak X Rp10.000 /pak = Rp 20.000 Kotak 58 kotak X Rp 2.800 /kotak = Rp 145.000

Pensil 2 Pak X Rp38.000 /pak = Rp 76.000

Karton 2 lembar X Rp 5.000 /lembar = Rp 10.000

Benang 4 Roll X Rp10.000 /roll = Rp 40.000

Sarung tangan 2 Buah X Rp 8.000 /buah = Rp 16.000

Total Biaya Bahan Penolong Rp 340.400

Biaya Tenaga Kerja Langsung

Bagian produksi Rp 7.500.000 /3bln X 25% Rp 1.875.000 Total Biaya Tenaga Kerja Langsung Rp 1.875.000

21 Biaya overhead pabrik

Biaya listrik Rp 10.500.000 /3bln X 25% Rp 2.625.000 Biaya air Rp 4.500.000 /3bln X 25% Rp 1.125.000 Biaya Telepon Rp 2.100.000 /3bln X 25% Rp 525.000 Penyusutan aktiva tetap Rp. 12.500.000 /3bln X 25% Rp 3.131.863 Biaya tenaga kerja tidak langsung-desainer Rp 6.000.000 /3bln X 25% Rp 1.150.000

Total Biaya overhead pabrik Rp. 8.906.550

Total biaya produksi kain sasirangan sutra Rp 25.161.950

Sumber data diolah penulis

Untuk menghitung biaya per satuan yang dikeluarkan Irma Sasirangan Banjarmasin perlu dihitung unit ekuivalen untuk periode bulan Oktober-Desember 2019 :

a. Biaya Bahan Baku

1) Biaya bahan baku kain sasirangan katun yang di keluarkan pada bulan Oktober-Desember 2019 menghasilkan 120 kain sasirangan produk jadi dan tidak ada persediaan dalam proses dengan tingkat 100%, berati biaya bahan baku Rp. 5.020.000 tersebut digunakan untuk menyelesaikan produk jadi sebesar 120 kain sasirangan dan 0 unit (100% x 0) persediaan dalam proses. Dengan demikian unit ekuivalen biaya bahan baku kain sasirangan katun adalah 120 kain sasirangan + (0 x 100%) = 120 kain sasirangan katun.

2) Biaya bahan baku kain sasirangan satin yang di keluarkan pada bulan Oktober-Desember 2019 menghasilkan 52 kain sasirangan produk jadi dan tidak ada persediaan dalam proses dengan tingkat 100%, berati biaya bahan baku Rp. 4.020.000 tersebut digunakan untuk menyelesaikan produk jadi sebesar 52 kain sasirangan dan 0 unit (100% x 0) persediaan dalam proses. Dengan demikian unit ekuivalen biaya bahan baku kain sasirangan satin adalah 52 kain sasirangan + (0 x 100%) = 52 kain sasirangan satin.

3) Biaya bahan baku kain sasirangan sutra yang di keluarkan pada bulan Oktober-Desember 2019 menghasilkan 58 kain sasirangan produk jadi dan tidak ada persediaan dalam proses dengan tingkat 100%, berati biaya bahan baku Rp. 14.040.000 tersebut digunakan untuk menyelesaikan produk jadi sebesar 58 kain sasirangan dan 0 unit (100% x 0) persediaan dalam proses. Dengan demikian unit ekuivalen biaya bahan baku kain sasirangan sutra adalah 58 kain sasirangan + (0 x 100%) = 58 kain sasirangan sutra.

b. Biaya bahan penolong

1) Biaya bahan penolong kain sasirangan katun yang di keluarkan pada bulan Oktober-Desember 2019 menghasilkan 120 kain sasirangan

21

produk jadi dan tidak ada persediaan dalam proses dengan tingkat 100%, berati biaya bahan penolong Rp. 534.000 tersebut digunakan untuk menyelesaikan produk jadi sebesar 120 kain sasirangan dan 0 unit (100% x 0) persediaan dalam proses. Dengan demikian unit ekuivalen biaya bahan penolong kain sasirangan katun adalah 120 kain sasirangan + (0 x 100%) = 120 kain sasirangan katun. 2) Biaya bahan penolong kain sasirangan satin yang di keluarkan pada

bulan Oktober-Desember 2019 menghasilkan 52 kain sasirangan produk jadi dan tidak ada persediaan dalam proses dengan tingkat 100%, berati biaya bahan penolong Rp. 313.600 tersebut digunakan untuk menyelesaikan produk jadi sebesar 52 kain sasirangan dan 0 unit (100% x 0) persediaan dalam proses. Dengan demikian unit ekuivalen biaya bahan penolong kain sasirangan satin adalah 52 kain sasirangan + (0 x 100%) = 52 kain sasirangan satin.

3) Biaya bahan penolong kain sasirangan satin yang di keluarkan pada bulan Oktober-Desember 2019 menghasilkan 58 kain sasirangan produk jadi dan tidak ada persediaan dalam proses dengan tingkat 100%, berati biaya bahan penolong Rp. 340.400 tersebut digunakan untuk menyelesaikan produk jadi sebesar 58 kain sasirangan dan 0 unit (100% x 0) persediaan dalam proses. Dengan demikian unit ekuivalen biaya bahan penolong kain sasirangan sutra adalah 58 kain sasirangan + (0 x 100%) = 58 kain sasirangan sutra.

c. Biaya tenaga kerja langsung

1) Biaya tenaga kerja langsung untuk memproduksi kain sasirangan katun yang di keluarkan pada bulan Oktober-Desember 2019 menghasilkan 120 kain sasirangan produk jadi dan tidak ada persediaan dalam proses dengan tingkat 100%, berati biaya tenaga kerja langsung Rp. 3.900.000 tersebut digunakan untuk menyelesaikan produk jadi sebesar 120 kain sasirangan dan 0 unit (100% x 0) persediaan dalam proses. Dengan demikian unit ekuivalen biaya tenaga kerja langsung kain sasirangan katun adalah 120 kain sasirangan + (0 x 100%) = 120 kain sasirangan katun.

2) Biaya tenaga kerja langsung untuk memproduksi kain sasirangan satin yang di keluarkan pada bulan Oktober-Desember 2019 menghasilkan 52 kain sasirangan produk jadi dan tidak ada persediaan dalam proses dengan tingkat 100%, berati biaya tenaga kerja langsung Rp. 1.725.000 tersebut digunakan untuk menyelesaikan produk jadi sebesar 52 kain sasirangan dan 0 unit (100% x 0) persediaan dalam proses. Dengan demikian unit ekuivalen biaya tenaga kerja langsung kain sasirangan satin adalah 120 kain sasirangan + (0 x 100%) = 52 kain sasirangan satin.

3) Biaya tenaga kerja langsung untuk memproduksi kain sasirangan sutra yang di keluarkan pada bulan Oktober-Desember 2019 menghasilkan 58 kain sasirangan produk jadi dan tidak ada persediaan dalam proses

21

dengan tingkat 100%, berati biaya tenaga kerja langsung Rp. 1.875.000 tersebut digunakan untuk menyelesaikan produk jadi sebesar 58 kain sasirangan dan 0 unit (100% x 0) persediaan dalam proses. Dengan demikian unit ekuivalen biaya tenaga kerja langsung kain sasirangan sutra adalah 58 kain sasirangan + (0 x 100%) = 58 kain sasirangan sutra.

d. Biaya overhead pabrik

1) Biaya overhead pabrik untuk memproduksi kain sasirangan katun yang di keluarkan pada bulan Oktober-Desember 2019 menghasilkan 120 kain sasirangan produk jadi dan tidak ada persediaan dalam proses dengan tingkat 100%, berati biaya overhead pabrik Rp. 18.526.274 tersebut digunakan untuk menyelesaikan produk jadi sebesar 120 kain sasirangan dan 0 unit (100% x 0) persediaan dalam proses. Dengan demikian unit ekuivalen biaya overhead pabrik kain sasirangan katun adalah 120 kain sasirangan + (0 x 100%) = 120 kain sasirangan katun. 2) Biaya overhead pabrik untuk memproduksi kain sasirangan satin yang

di keluarkan pada bulan Oktober-Desember 2019 menghasilkan 52 kain sasirangan produk jadi dan tidak ada persediaan dalam proses dengan tingkat 100%, berati biaya overhead pabrik Rp. 8.194.026 tersebut digunakan untuk menyelesaikan produk jadi sebesar 52 kain sasirangan dan 0 unit (100% x 0) persediaan dalam proses. Dengan demikian unit ekuivalen biaya overhead pabrik kain sasirangan satin adalah 52 kain sasirangan + (0 x 100%) = 52 kain sasirangan satin.

3) Biaya overhead pabrik untuk memproduksi kain sasirangan sutra yang di keluarkan pada bulan Oktober-Desember 2019 menghasilkan 58 kain sasirangan produk jadi dan tidak ada persediaan dalam proses dengan tingkat 100%, berati biaya overhead pabrik Rp. 8.906.550 tersebut digunakan untuk menyelesaikan produk jadi sebesar 58 kain sasirangan dan 0 unit (100% x 0) persediaan dalam proses. Dengan demikian unit ekuivalen biaya overhead pabrik kain sasirangan sutra adalah 58 kain sasirangan + (0 x 100%) = 58 kain sasirangan sutra.

4. Perhitungan Harga Pokok Produk Kain Sasirangan Banjarmasin

Perhitungan harga pokok kain sasirangan diproduksi Irma Sasirangan Banjarmasin kain katun, satin dan sutra dalam bulan Oktober-Desember 2019 disajikan dalam tabel dibawah ini :

Tabel 4. 27 Perhitungan Harga Pokok Produksi per produksi kain sasirangan katun Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019 Unsur biaya produksi Total biaya Unit

ekuivalen

Harga pokok produk per 2 meter kain Biaya bahan baku Rp 5.020.000 120 Rp 41.833 Biaya bahan penolong Rp 534.000 120 Rp 4.450 Biaya tenaga kerja Rp 3.900.000 120 Rp 32.500

21 langsung

Biaya overhead pabrik Rp 18.526.274 120 Rp 154.386

Total Rp 27.980.274 120 Rp 233.169

Sumber : diolah oleh penulis

Tabel 4. 28 Perhitungan Harga Pokok Produksi per produksi kain sasirangan satin Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019 Unsur biaya produksi Total biaya Unit

ekuivalen

Harga pokok produk per 2 meter kain Biaya bahan baku Rp 4.020.000 52 Rp 77.308 Biaya bahan penolong Rp 313.600 52 Rp 6.031 Biaya tenaga kerja

langsung

Rp 1.725.000 52

Rp 33.173 Biaya overhead pabrik Rp 8 .814.026 52 Rp 157.577

Total Rp 14.252.626 52 Rp 274.089

Sumber : diolah oleh penulis

Tabel 4. 29 Perhitungan Harga Pokok Produksi per produksi kain sasirangan sutra Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019

Unsur biaya produksi Total biaya Unit ekuivalen

Harga pokok produk per 2 meter kain Biaya bahan baku Rp 14.040.000 58 Rp 242.069 Biaya bahan penolong Rp 340.400 58 Rp 5.869 Biaya tenaga kerja

langsung

Rp 1.875.000 58

Rp 32.328 Biaya overhead pabrik Rp 8.906.550 58 Rp 153.561

Total Rp 25.161.950 58 Rp 433.827

Sumber : diolah oleh penulis

5. Laporan biaya produksi yang disarankan penulis

Laporan biaya produksi yang disarankan penulis pada Irma Sasirangan Banjarmasin berdasarkan perhitungan harga pokok produksi sesuai dengan konsep akuntasi biaya dapat dilihat pada tabel berikut :

Tabel 4. 30 Laporan Biaya Produksi Kain Sasirangan katun pada Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019

Data produksi : 120

21 Produk jadi yang ditransfer kegudang Produk dalam proses akhir

Jumlah produk yang dihasilkan 120

Biaya yang dibebankan dalam bulan Oktober-Desember 2019 :

Total Per 2 Meter kain Biaya bahan baku Rp 5.020.000 Rp 41.833 Biaya bahan penolong Rp 534.000 Rp 4.450 Biaya tenaga kerja langsung Rp 3.900.000 Rp 32.500 Biaya overhead pabrik Rp 18.526.274 Rp 154.386

Jumlah Rp 27.980.274 Rp 233.169

Perhitungan biaya :

Harga pokok produk jadi yang ditransfer ke gudang

120 x Rp. 233.169 Rp 27.980.274

Jumlah produksi yang dibebankan Rp 27.980.274 Sumber diolah oleh penulis

Tabel 4. 31 Laporan Biaya Produksi Kain Sasirangan satin pada Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019

Data produksi : 52

Dimasukkan dalam proses

Produk jadi yang ditransfer kegudang Produk dalam proses akhir

Jumlah produk yang dihasilkan 52

Biaya yang dibebankan dalam bulan Oktober-Desember 2019 :

Total Per 2 Meter kain Biaya bahan baku Rp 4.020.000 Rp 77.308 Biaya bahan penolong Rp 313.600 Rp 6.031 Biaya tenaga kerja langsung Rp 1.725.000 Rp 33.173 Biaya overhead pabrik Rp 8.194.026 Rp 157.577

Jumlah Rp 14.252.626 Rp 274.089

Perhitungan biaya :

Harga pokok produk jadi yang ditransfer ke gudang

21

Jumlah produksi yang dibebankan Rp 14.252.626 Sumber diolah oleh penulis

Tabel 4. 32 Laporan Biaya Produksi Kain Sasirangan sutra pada Irma Sasirangan Banjarmasin Bulan Oktober-Desember 2019

Data produksi : 58

Dimasukkan dalam proses

Produk jadi yang ditransfer kegudang Produk dalam proses akhir

Jumlah produk yang dihasilkan 58

Biaya yang dibebankan dalam bulan Oktober-Desember 2019 :

Total Per 2 Meter kain Biaya bahan baku Rp 14.040.000 Rp 242.069 Biaya bahan penolong Rp 340.400 Rp 5.869 Biaya tenaga kerja langsung Rp 1.875.000 Rp 32.328 Biaya overhead pabrik Rp 8.906.550 Rp 153.561

Jumlah Rp 25.161.950 Rp 433.827

Perhitungan biaya :

Harga pokok produk jadi yang ditransfer ke gudang

58 x Rp 433.827 Rp 25.161.950

Jumlah produksi yang dibebankan Rp 25.161.950 Sumber diolah oleh penulis

6. Jurnal yang disarankan penulis

Jurnal yang disarankan penulis untuk mencatat biaya-biaya yang dikeluarkan dalam metode ini barang-barang yang dikeluarkan akan dibebani harga pokok pada akhir periode. Berikut jurnal yang disarankan oleh penulis :

a. Biaya produksi kain sasirangan katun dalam bulan Oktober-Desember 2019 dicatat dengan jurnal berikut :

1) Jurnal untuk mencatat biaya bahan baku kain sasirangan katun : BDP – biaya bahan baku Rp 5.020.000

Persediaan bahan baku Rp 5.020.000 Lanjutan :

21

2) Jurnal untuk mencatat biaya bahan penolong kain sasirangan katun :

BDP – biaya bahan penolong Rp 534.000

Persediaan bahan penolong Rp 534.000 3) Jurnal untuk mencatat biaya tenaga kerja langsung kain sasirangan

katun :

BDP – biaya tenaga kerja langsung Rp 3.900.000

Gaji dan upah Rp 3.900.000

4) Jurnal untuk mencatat biaya overhead pabrik kain sasirangan katun :

BDP – biaya overhead pabrik Rp 18.526.274

Berbagai rekening yang dikredit Rp 18.526.274 5) Jurnal untuk mencatat harga pokok produk jadi yang ditransfer ke

gudang :

Persediaan produk jadi Rp 27.980.274

BDP – biaya bahan baku Rp 5.020.000 BDP – biaya bahan penolong Rp 534.000 BDP – biaya tenaga kerja langsung Rp 3.900.000 BDP – biaya overhead pabrik Rp 18.526.274 b. Biaya produksi kain sasirangan satin dalam bulan Oktober-Desember

2019 dicatat dengan jurnal berikut :

1) Jurnal untuk mencatat biaya bahan baku kain sasirangan satin : BDP – biaya bahan baku Rp 4.020.000

Persediaan bahan baku Rp 4.020.000 2) Jurnal untuk mencatat biaya bahan penolong kain sasirangan satin:

BDP – biaya bahan penolong Rp 313.600

Persediaan bahan penolong Rp 313.600 3) Jurnal untuk mencatat biaya tenaga kerja langsung kain sasirangan

satin :

BDP – biaya tenaga kerja langsung Rp 1.725.000

Gaji dan upah Rp 1.725.000

4) Jurnal untuk mencatat biaya overhead pabrik kain sasirangan satin: BDP – biaya overhead pabrik Rp 8.194.026

21

5) Jurnal untuk mencatat harga pokok produk jadi yang ditransfer ke gudang :

Persediaan produk jadi Rp 14.252.626

BDP – biaya bahan baku Rp 4.020.000 BDP – biaya bahan penolong Rp 313.600 BDP – biaya tenaga kerja langsung Rp 1.725.000 BDP – biaya overhead pabrik Rp 8.194.026 c. Biaya produksi kain sasirangan sutra dalam bulan Oktober-Desember

2019 dicatat dengan jurnal berikut :

1) Jurnal untuk mencatat biaya bahan baku kain sasirangan sutra : BDP – biaya bahan baku Rp 14.040.000

Persediaan bahan baku Rp 14.040.000 2) Jurnal untuk mencatat biaya bahan penolong kain sasirangan sutra:

BDP – biaya bahan penolong Rp 340.400

Persediaan bahan penolong Rp 340.400 3) Jurnal untuk mencatat biaya tenaga kerja langsung kain sasirangan

sutra :

BDP – biaya tenaga kerja langsung Rp 1.875.000

Gaji dan upah Rp 1.875.000

4) Jurnal untuk mencatat biaya overhead pabrik kain sasirangan sutra: BDP – biaya overhead pabrik Rp 8.906.550

Berbagai rekening yang dikredit Rp 8.906.550 5) Jurnal untuk mencatat harga pokok produk jadi yang ditransfer ke

gudang :

Persediaan produk jadi Rp 25.161.950

BDP – biaya bahan baku Rp 14.040.000 BDP – biaya bahan penolong Rp 340.400 BDP – biaya tenaga kerja langsung Rp 1.875.000 BDP – biaya overhead pabrik Rp 8.906.550