BAB II

LANDASAN TEORI

2.1 Pengertian Persediaan

Menurut Rangkuti (2000,p1) persediaan adalah suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu, atau persediaan barang-barang yang masih dalam pengerjaan atau proses produksi, ataupun persediaan bahan baku yang menunggu penggunaanya dalam suatu proses produksi.

Persediaan adalah stok yang akan digunakan pada masa yang akan datang (Bronson et al., 1997, p259).

Persediaan didefinisikan sebagai bahan baku, barang dalam proses dan perakitan, dan barang jadi yang ada dalam sistem produksi pada suatu waktu tertentu (Elsayed, 1994,p63).

Menurut Sofjan Asauri (1993,p176) persediaan adalah suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha yang normal, atau persediaan barang-barang yang masih dalam pengerjaan atau proses produksi, ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi.

Menurut Sipper, Daniel, dan Bulfin (1997,p206) definisi persediaan adalah sejumlah komoditas atau barang dagangan dalam hal pengontrolan dari sebuah perusahaan, disimpan selama beberapa waktu untuk memenuhi permintaan yang akan datang.

2.2 Alasan Memiliki Persediaan

Beberapa alasan diadakannya persediaan berkaitan dengan pelayanan konsumen atau untuk meminimalkan biaya yang secara tidak langsung dihasilkan dari usaha memuaskan pelanggan. Secara singkat dapat dipaparkan sebagai : (Ronald H.Ballou, p405-406)

1. Meningkatkan pelayanan terhadap pelanggan.

Sistem pengendalian persediaan yang dijalankan oleh perusahaan tidak selalu dapat bereaksi secara cepat dan ekonomis terhadap permintaan konsumen atau produk atau jasa. Persediaan memperhitungkan tingkat ketersediaan barang atau jasa, yang jika diperhitungkan secara benar dapat memenuhi fluktuasi permintaan yang tinggi akan produk maupun jasa. Adanya persediaan berpengaruh pada peningkatan penjualan.

2. Mengurangi biaya opersional, agar :

a. Pelaksanaan produksi lebih ekonomis karean persediaan bertindak sebagai penyangga antara jumlah yang harus di prduksi dengan variasi permintaan, b. Dapat mengurangi biaya transportasi dan menyeimbangkan biaya dari sejumlah

kuantitas yang dibeli dengan pernurunan harga pasar,

c. Pembelian dalam jumlah yang besar semakin mendekati kuantitas kebutuhan yang mendesak,

d. Persediaan bertindak sebagai penyangga terhadap variasi waktu antara produksi dan pengiriman

e. Persediaan dapat mengantisipasi masalah pemogokan buruh, bencana alam, keterlambatan pengiriman.

Beberapa perusahaan juga beranggapan bahwa tidak ada gunanya memiliki persediaan karena : (Ronald H. Ballou, p406)

1. Bersifat pemborosan, sebab penanganan persediaan membutuhkan biaya yang sebenarnya dapat digunakan untuk hal-hal lain yang lebih bermanfaat, seperti meningkatkan produktifitas dan daya saing perusahaan.

2. Menutupi masalah kualitas produk yang berkembang di perusahaan, sehingga koreksi yang dilakukan untuk itu berjalan lambat.

3. Dengan adanya persediaan, sulit untuk mengisolasi satu jalur manajemen logistik terhadap yang lainnya.

2.3 Jenis-Jenis Persediaan

Penanganan modal dalam persediaan mempermudah perusahaan untuk melancarkan proses produksi dan untuk mengantisipasi permintaan yang mudah berubah. Pada bagian ini, persediaaan dapat digolongkan dalam dua bentuk, yaitu berdasarkan fungsi dan berdasarkan proses yang dialami.

2.3.1 Persediaan Berdasarkan Fungsi

Jenis-jenis persediaan yang umum dimiliki pada suatu perusahaan diantaranya adalah sebagai berikut : (Richard J. Tersine, p7-8)

1. Working Stock (Cycle atau Lot Size Stock)

adalah persediaan yang diperlukan dan di simpan sebelum di perlukan agar pemesanan dapa dilakukan dalam bentuk lot sejumlah yang diinginkan. Ukuran lot ini bertujuan untuk meminimasikan biaya pemesanan dan penyimpanan, dan mendapatkan potongan harga. Secara umum, jumlah rata-rata persediaan di “tangan” yang dihasilkan dari ukuran lot membentuk stok aktif suatu organisasi.

2. Safety Stock (Buffer atau fluctuation Stock)

adalah persediaan yang disimpan untuk mengantisipasi kemungkinan supply dan demand yang tidak pasti. Dalam siklus pemenuhan kembali, stok ini berfungsi sebagai tameng terhadap kekurangan stok.

3. Anticipation Stock (Seasonal atau stabilization stock)

adalah persediaan yang digunakan untuk menghadapi permintaan musiman yang memuncak, keperluan sampingan (promosi, pemogokan buruh, penutupan karena libur). Stok ini disediakan atau diproduksi sebelum di perlukan dan berkurang selama permintaan puncak, dengan harapan agar tingkat produksi rata-rata tetap tercapai dan jumlah tenaga kerja tetap stabil.

2.3.2 Persediaan Berdasarkan Proses Produksi

Persediaan dapat di kelompokkan menurut bentuknya, dimana hal ini berkaitan dengan jenis dan posisi barang tersebut dalam urutan pengerjaan produk, yaitu : (Sofjan Asauri, p222-223)

1. Persediaan bahan baku (Raw Materials)

yaitu persediaan dari barang-barang berwujud yang digunakan dalam proses produksi, barang mana dapat diperoleh dari sumber-sumber alam ataupun dibeli dari pemasok atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakannya.

2. Persediaan komponen (Component Part)

yaitu persediaan yang terdiri dari komponen-komponen yang diterima dari perusahaan lain, yang dapat secara langsung dirakit dengan komponen lain, tanpa melalui proses produksi sebelumnya.

3. Persediaan barang setengah jadi atau persediaan barang dalam proses (Work in Process)

yaitu persediaan barang-barang yang keluar dari tiap-tiap bagaian dalam suatu pabrik atau bahan-bahan yang telah diolah menjadi suatu bentuk, tetapi masih perlu diproses kembali untuk kemudian dijual sebagai barang jadi.

4. Persediaan barang jadi (Finished goods)

yaitu persediaan yang telah selesai diproses atau diolah dalam pabrik dan siap dijual kepada pelanggan atau perusahaan lain

5. Persediaan bahan-bahan pembantu (Supplies Stock)

yaitu persediaan barang atau bahan yang diperlukan dalam proses produksi untuk membantu berhasilnya produksi atau yang dipergunakan dalam bekerjanya suatu perusahaan, tetapi tidak merupakan bagian atau komponen dari barang jadi.

2.4 Properti Persediaan

Secara uiversal, sistem persediaan selalu berkaitan dengan hal-hal berikut sebelum pada akhirnya sampai pada penentuan jumlah pemesanan yang tepat dengan biaya total yang optimal, yaitu : (Richard J.Tersine, Principles of Inventory and Materials Management, 4th edition, p12-13)

1. Permintaan (Demand)

a. Demand Size merupakan ukuran skala magnitude dari permintaan, yang dibedakan antara konstan atau variabel dan deterministic atau probabilistic (diskret atau kontinu)

b. Demand Rate adalah ukuran permintaan per satu satuan waktu

c. Demand Pattern mengacu pada berapa banyak barang yang dikeluarkan dari persediaan

2. Waktu tunggu (Lead Time)

adalah tenggang waktu yang diperlukan antara saat pemesanan bahan baku dan datangnya bahan baku itu sendiri. Waktu tunggu ini dapat konstan, dapat juga bersifat probabilistic. (Elsayed A.Elsayed and Thomas O.Boucher, Analysis and Control of Production System, p.64-65)

3. Pemesanan kembali (Replenishment)

a. Replenishment Size mengacu pada kuantitas atau sejumlah barang yang akan diterima masuk kedalam persediaan. Ukurannya dapat konstan, dapat juga variabel tergantung dari tipe sistem persediaan.

b. Replenishment Pattern mengacu pada bagaimana sejumlah unit tertentu ditambahkan dalam persediaan.

c. Replenishment Lead Time adalah tenggang waktu antara saat pemesanan suatu item dan penambahan sejumlah unit tersebut pada persediaan.

4. Persediaan pengaman (Safety Stock)

adalah persediaan yang diadakan untuk mencegah terjadinya kekurangan persediaan ketika kondisi permintaan tidak pasti atau karena keterlambatan penerimaan bahan baku yang telah dipesan. Faktor-faktor yang menentukan besarnya persediaan ini adalah penggunaan bahan baku rata-rata selama periode tertentu sebelum barang yang dipesan datang dan waktu tunggu yang bervariasi. (Sofjan Assauri, Manajemen produksi, p.242-243)

2.5 Komposisi Biaya Persediaan

Tujuan utama dari manajemen persediaan adalah memiliki sejumlah tepat unit tertentu pada lokasi yang tepat, waktu yang bersesuaian dan biaya yang rendah.

Semua metode pengendalian persediaan selalu mengarah pada minimasi biaya sebagai suatu kriteria optimalisasi agar keuntungan yang diperoleh maksimal.

Biaya-biaya yang paling sering berperan yaitu : 1. Biaya pembelian (Purchase cost) per item

Biaya ini merupakan biaya untuk membeli atau memproduksi satu satuan barang persediaan secara individu. Biaya ini konstan dan oleh sebab itu tidak dipertimbangkan dan dapat dihilangkan dari perhitungan total cost (Roger G.Schroeder, p58)

2. Biaya pemesanan / persiapan (Order/setup cost)

Biaya pemesanan yang dimaksud disini adalah biaya yang timbul setiap kali dilakukan pemesanan untuk pemenuhaan kembali persediaan yang dimiliki. Pada saat pemesanan dilakukan, sejumlah biaya tertentu yang berkaitan dengan pemrosesan, penyiapan, pendistribusian, penanganan dan pembelian sejumlah unit yang dipesan (Vollmann, Berry dan Whybark, p694).

Secara spesifik, biaya pemesanan ini terdiri dari : (Ronald H.Ballou, p413-414) a. Biaya manufakturing atau harga dari produk untuk beragam ukuran

pesanan

b. Biaya penyiapan proses produksi

c. Biaya pemrosesan pesanan oleh departemen keuangan dan pembelian d. Biaya pengiriman pesanan tersebut ke supply point, biasanya melalui

surat atau alat elektronik lainnya

e. Biaya pendistribusian pesanan jika biaya transportasi tidak dimasukkan dalam penetapan harga pembelian

f. Biaya penanganan material atau proses-proses lainnya terhadap produk selama perjalanan ke lokasi penerimaan

3. Biaya penyimpanan (Holding cost)

Biaya penyimpanan adalah biaya-biaya yang diperlukan berkenaan dengan diadakannya persediaan yang meliputi seluruh pengeluaran sebagai akibat dari adanya sejumlah persediaan (Sofjan Assauri, Manajemen Produksi, p224).

Komposisi pembentuk biaya ini yaitu : (Ronald H. Ballou, Business Logistics Management, p414-415)

a. Biaya pergudangan (space cost) yang meliputi biaya sewa gudang. Biaya penanganan dan pemeliharaan bahan baku digudang, dan biaya administrasi gudang.

b. Bunga atas modal yang di investasikan dalam persediaan (capital cost) meliputi 80% dari total biaya penyimpanan. Hal ini disebabkan karena persediaan merupakan campuran antara aset jangka pendek dan jangka panjang, dan jangkauan biaya bunga mulai dari nilai bunga bank sampai pada opportunity cost of capital.

c. Biaya pelayanan persediaan (inventory service cost), termasuk di dalamnya asuransi atas persediaan yang dimiliki dan pajak kekayaan atas investasi dalam persediaan.

d. Biaya resiko persediaan (inventory risk cost), termasuk di dalamnya adalah biaya pencegahan terhadap kerusakan bahan baku, terhadap pencurian, dan penurunan nilai barang dalam persediaan.

4. Biaya kekurangan stok (Stockout cost)

Di kenal juga dengan shortage cost adalah biaya yang dikenakan jika tidak terdapat persediaan yang cukup untuk memenuhi permintaan berlebih yang datang pada suatu saat tertentu (Richard J.Tersine, Principles of Inventory and

Materials Management, 4th edition, p14). Biaya ini meliputi : (Ronald H. Ballou, Business Logistics Management, p415)

a. Biaya kehilangan penjualan (lost sales cost) yang timbul bila pelanggan dihadapkan pada situasi kekurangan stok, maka ia akan memilih untuk membatalkan pesanannya atas produk yang bersangkutan.

b. Biaya pemesanan kembali (back order cost) yang timbul jika pelanggan bersedia menunggu agar semua pesanannya terpenuhi, meskipun rencana penjualannya harus diundur. Biaya ini akan menambah ongkos pemrosesan order, transportasi dan penanganan material.

2.6 Model Persediaan

Berbagai model yang membahas tentang persediaan telah banyak dikembangkan oleh para ahli sejak era teori manajemen klasik. Namun deemikian Sipper dan Bulfin (1997,p212) mengklasifikasikan model persediaan berdasarkan pengambilan keputusan persediaan dimana keputusan persediaan ini meliputi keputusan tentang kuantitas (quantity decision), keputusan waktu pemesanan (timing decision) dan keputusan pengendalian persediaan (control decision).

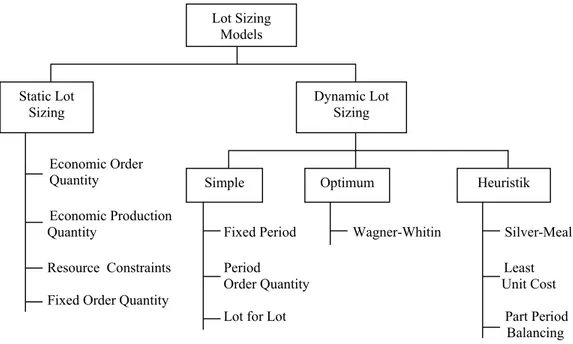

2.6.1 Quantity Decision

Model untuk quantity decision biasanya disebut lot sizing models. Lot sizing models dikelompokkan menjadi 2 kategori yaitu Static Lot Sizing Models (model ukuran pemesanan yang statis) dan Dynamic Lot Sizing Models (model ukuran pemesanan yang dinamis), seperti yang tercantum pada gambar 2.1 dibawah ini.

Economic Order Quantity

Economic Production

Quantity Fixed Period Wagner-Whitin Silver-Meal

Resource Constraints Period Least Order Quantity Unit Cost Fixed Order Quantity

Lot for Lot Part Period Balancing

Gambar 2.1 Klasifikasi dari Lot Sizing Models (Sipper dan Bulfin, 1997, p215)

• Static Lot Sizing Models digunakan untuk permintaan yang tetap selama periode waktu yang direncanakan.

• Dynamic Lot Sizing Models merupakan model yang digunakan untuk permintaan yang berubah-ubah selama rentang waktu periode perencanaan persediaan. Diasumsikan permintaan diketahui dengan pasti, yang kadang disebut lumpy demand.

2.6.1.1 Static Lot Sizing Models

Static lot sizing models dapat dikategorikan menjadi 4 model, yaitu : • Economic Order Quantity

• Economic Production Quantity • Resource Constraints

• Fixed Order Quantitty Lot Sizing Models

Static Lot

Sizing Dynamic Lot Sizing

2.6.1.1.1 Economic Order Quantity (EOQ)

EOQ atau kuantitas pemesanan ekonomis diperkenalkan oleh Harris pada tahun 1995 (Sipper dan Bulfin, 1997, p215). Model ini cukup penting karena masih merupakan salah satu model yang paling banyak digunakan didalam dunia industri sekarang ini. Beberapa asumsi yang diambil oleh model EOQ ini adalah:

• Sistem persediaan digunakan untuk satu item saja

• Permintaan bersifat konstan dan deterministik serta dapat diukur per unit waktu

• Barang harus selalu tersedia dan tidak diperkenankan terjadi kekurangan barang

• Tidak ada lead time untuk pemesanan

• Semua barang yang dipesan sampai pada saat itu juga, dikenal dengan infinite replenishment rate.

Variabel keputusan untuk model ini adalah Q, yang merupakan jumlah unit yang akan dipesan. Semua parameter biaya yang ada disini diketahui dengan pasti dan dinotasikan dengan simbol-simbol sebagai berikut :

c = unit cost ($/unit)

i = total biaya penyimpanan persediaan per tahun (% per tahun) h = ic = total biaya penyimpanan per tahun (dollar per unit per tahun) A = biaya pemesanan ($/pesanan)

Kemudian variabel-variabel selain biaya didefinisikan sebagai berikut : D = permintaan per satuan waktu

T = panjang waktu siklus, yaitu waktu yang dibutuhkan antara satu pemesanan

K(Q) = total biaya rata-rata tahunan sebagai fungsi dari lot size Q It = persediaan on hand pada waktu t (kuantitas aktual yang dimiliki)

Konsep dasar dari model ini adalah menciptakan keseimbangan antara dua biaya yang saling bertentangan – biaya penyimpanan dan biaya pemesanan. Biaya pemesanan adalah biaya tetap sementara, biaya penyimpanan adalah biaya variabel keseimbangan ini dicapai ini dicapai dengan meminimalisasi K(Q) yang merupakan total biaya persediaan tahunan.

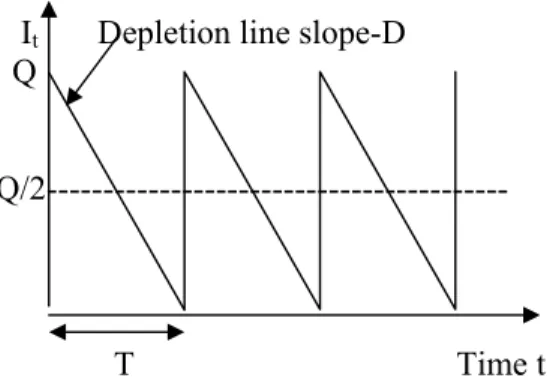

Sebagai alat bantu dalam menganalisa sistem persediaan ini maka dipergunakan bentuk geometri persediaan yang dapat dilihat pada gambar 2.2 It Depletion line slope-D

Q

Q/2---

T Time t

Gambar 2.2 Bentuk geometri persediaan EOQ (Sipper dan Bulfin, 1997, p216)

Pada model diatas diasumsikan pada waktu awal persediaan berada pada tingkat Q dan terus berkurang pada tingkat sebesar D per tahun. Ketika tingkat persediaan mencapai titik nol, di lakukan pemesanan kembali sebanyak Q unit dan persediaan langsung naik menjadi Q unit pada saat itu juga karena diasumsikan tingkat pemenuhan persediaan adalah tidak terbatas (infinite replenishment rate) dan siklus ini akan terus berulang.

Pola pemesanan yang terjadi ini dinamakan dengan siklus, dan terdapat beberapa siklus yang mungkin terjadi dalam satu tahun, dan dapat dirumuskan

dengan rumus : D Q

Jika I adalah persediaan rata-rata, maka dari geometri persediaan tersebut didapatkan:

I_ = Area dibawah T

kurva segitiga persediaan

= = 2 1 QT

T 2

Q

Tingkat persediaan maksimal adalah Imax = Q

Ketiga jenis biaya untuk setiap siklus dalam sistem persediaan ini dirumuskan sebagai berikut :

cQ = biaya pembelian

A = biaya pemesanan (set-up) = = 2 2 Q hT Q

icT biaya rata-rata penyimpanan persediaan

Sehingga biaya rata-rata per siklus adalah

2 Q hT A cQ+ +

Biaya rata-rata tahunan K(Q) didapatkan dengan mengalikan biaya rata-rata per siklus dengan jumlah siklus dalam satu tahun (1/T) sehingga didapatkan.

2 ) ( hQ T A T cQ Q K = + +

Karena 1/T = D/Q maka total biaya persediaan tahunan adalah : 2 ) ( hQ Q AD cD Q K = + +

Untuk mendapatkan variabel keputusan Q yang meminimalkan K(Q) maka persamaan diatas diturunkan menjadi

0 2 ) ( ) ( ' = =− 2 +h = Q AD dQ Q dK Q K

Dari persamaan diatas bisa didapatkan nilai Q* yang diketahui sebagai kuantitas pemesanan ekonomis atau EOQ, yaitu :

h AD

Q* = 2

Seringkali dalam kehidupan sehari-hari pesanan tidak dapat dilakukan dalam jumlah yang sama persis sebesar Q* tetapi berada dalam jumlah lot size dimana Q* terletak diantara dua lot size tersebut untuk memutuskan lot size mana yang akan dipilih dalam melakukan pemesanan maka digunakan analisis sensitivitas (Sipper dan bulfin, 1997, p219). Analisis sensitivitas ini diukur berdasarkan rasio yang didapatkan dari : = ) ( ) ( * Q K Q K + * * 2 1 Q Q Q Q

Jika tidak terdapat deviasi maka rasio sensitivitas besarnya sama dengan 1, sementara jika terjadi deviasi maka jumlah lot size yang dipilih adalah jumlah yang paling dekat ke 1.

2.6.1.2 Dynamic Lot Sizing Models (DLS)

DLS digunakan ketika permintaan berubah-ubah yakni tidak tetap selama waktu perencanaan. DLS dibagi menjadi 4 grup cara penyelesaian masalah, yaitu :

• Simple rules adalah aturan keputusan kuantitas pemesanan yang tidak didasarkan langsung pada optimalisasi fungsi biaya.

• Heurustic rules bertujuan mencapai solusi biaya yang rendah yang tidak perlu optimal.

• Wagner-Whitin adalah pendekatan optimum untuk permintaan yang berubah-ubah.

• The Peterson-silver Rule adalah sebuah test untuk mengetahui apabila permintaan berubah-ubah.

2.6.1.2.1 Wagner-Whitin Algorithm

Algoritma ini mempunyai tujuan yang sama dengan pendekatan heuristic yaitu meminimumkan biaya persediaan, biaya pemesanan dan biaya penyimpanan selama waktu perencanaan. Perbedaannya adalah bahwa algoritma wagner-whitin menghasilkan solusi biaya minimum yang akan menghasilkan kebijakan kuantitas pemesanan optimum Qi. Prosedur optimasi berdasarkan dynamic programming,

wagner-whitin mengevaluasi semua kemungkinan pemesanan untuk memenuhi permintaan tiap periode selama waktu perencanaan. Kehebatannya adalah bahwa wagner-whitin tidak mempertimbangkan tiap kemungkinan kebijaksanaan : untuk sebuah waktu n-period, angka dari kebijaksanaan yang mungkin adalah 2n−1. Kita

harus mengamati kenyataan bahwa pesanan harus memenuhi semua permintaan untuk beberapa periode. Baru kuantitas pemesanan optimal sebut saja Qi, terpenuhi.

Qi =

∑

= j i kDk

untuk j ≥ iQi adalah jumlah barang yang dipesan pada periode i untuk memenuhi permintaan

sampai periode j, dengan pemesanan berikutnya pada periode j+1. Dugaan ini digunakan pada metode heuristik, mengurangi angka pemeriksaan kebijaksanaan untuk pemesanan n2, yang artinya banyak dari kebijaksanaan-kebijaksanaan dapat

diabaikan oleh algoritma.

Wagner-whitin menempatkan EOQ untuk kasus permintaan yang berubah-ubah. Keuntungan utama dari wagner-whitin adalah melayani sebagai standart ukuran keefektifan dari algoritma ukuran pemesanan dinamik.

Dengan menggunakan definisi dari notasi sebelumnya, maka diadakan algoritma. Misalkan Kt,l merupakan biaya untuk menempatkan pesanan untuk

memenuhi permintaan pada periode t, t+1,…,l, diasumsikan persediaan 0 pada permulaan periode t dan persediaan 0 pada akhir periode l. Secara matematik, biaya ini adalah Kt,l = A+h (

∑

+ =−

l t jDj

t

j

1)

(

) t =1,2,…,n ; l = t+1, t+2,…,nSekarang tentukan biaya minimum dari periode pertama sampai periode l. Asumsikan bahwa tidak akan ada sisa persediaan pada akhir periode l. Persamaan untuk minimum ini dapat ditemukan secara berulang-ulang. Misalkan K*l

menunjukkan minimum ini, dan K*l diberikan oleh

K*l = mint = 1,2,…,l {K*t−1 + Kt ,l }, l = 1,2,…,N

K*o didefinisikan 0, dan nilai solusi biaya minimum diberikan oleh K*N.

2.6.1.2.2 Peterson Silver Rule

Peterson dan silver (1979) mengusulkan suatu ukuran yang beerguna dari variabel permintaan, disebut sebagai variability coeficient

perperiode periode taan per per rata rata deviasi kuadrat dart s V min tan − = 2

1

1 1 2−

=

∑

∑

= = n t t n t tD

D

n

V

2 1 2 1 1 2 ) (

∑

∑

∑

= = = − = n t t n t t n t t D D D n n D n D D n n t t n t t n t t / ) ( / 2 1 2 1 1 2∑

∑

∑

= = = − =(

)

n D D D n t t n t t t / 2 1 1 2 − =∑

∑

= =Dimana Dt = perkiraan permintaan per periode n = panjang waktu

Peterson dan silver menyarankan “uji ke-lumpy-an” :

Jika V<0,25, gunakan model EOQ dengan D sebagai perkiraan permintaan Jika V≥0,25, gunakan DLS method

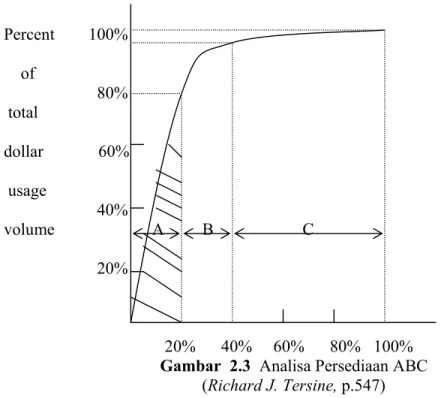

2.7 Klasifikasi ABC

Bila dalam suatu perusahaan terdapat ribuan jenis bahan (items) yang harus diteliti dan diawasi, maka diperlukan pengawasan persediaan yang membutuhkan banyak tenaga dan biaya. Sehingga perlu adanya kebijaksanaan pengawasan dengan mempertimbangkan keefisiensian dan keefektifan, yaitu items mana yang memerlukan pengawasan yang agak ketat dan items mana yang pengawasannya dapat dilakukan agak longgar. Jenis bahan yang memerlukan pengawasan yang agak ketat adalah jenis bahan yang mempunyai nilai penggunaan yang cukup besar (mahal). Sebaliknya pengawasan yang agak longgar dapat dilakukan terhadap items yang mempunyai nilai penggunaan yang cukup rendah, dan biasanya terdiri dari

jenis-jenis bahan yang agak banyak. Dalam penentuan kebijaksanaan pengawasan terhadap jenis-jenis bahan yang ada dalam persediaan, dapat digunakan metode analisi ABC (ABC analysis method). Metode analisis ABC ini menggunakan “Pareto Analysis” yang menekankan bahwa sebagian kecil dari jenis-jenis bahan yang terdapat dalam persediaan mempunyai nilai penggunaan yang cukup besar yang mencakup kira-kira lebih dari 60% dari seluruh nilai penggunaan bahan yang terdapat dalam persediaan.

Metode analisis ABC ini digunakan untuk memberikan penekanan perhatian pada golongan jenis-jenis bahan yang terdapat dalam persediaan yang mempunyai nilai penggunaan yang relatif tinggi/mahal. Biasanya metode analisis ini dipergunakan dalam perusahaan-perusahaan yang mempunyai berbagai jenis bahan dalam persediaan yang mempunyai nilai penggunaan yang berbeda-beda (Sofjan Assauri Manajemen Produksi, p265).

Dengan metode ini, persediaan dapat digolongkan atau dikelompokkan kedalam tiga kelas sesuai dengan volume nilai penggunaan (jumlah produk dalam setahun dan biaya pembelian atau biaya produksi unit), yaitu kelompok barang A, B, dan C. Kelompok barang A terdiri dari jenis bahan yang mempunyai nilai penggunaan sekitar 75%-80% dari seluruh nilai penggunaan bahan, tetapi jumlah barang/bahan yang diwakili hanya sekitar 15%-20% dari seluruh jumlah bahan yang terdapat dalam persediaan. Kelompok barang B terdiri dari jenis bahan yang mempunyai nilai penggunaan yang lebih rendah, yang mencapai 10%-15% dari seluruh nilai penggunaan bahan dan mewakili 20%-25% dari seluruh jumlah bahan yang terdapat dalam persediaan. Sedangkan kelompok barang C terdiri dari jenis bahan yang mempunyai nilai penggunaan yang rendah, sekitar 5%-10% dari

keseluruhan nilai penggunaan bahan, tetapi jumlah bahan/barangnya mencapai 60%-65% dari seluruh jumlah bahan yang terdapat dalam persediaan.

Nilai penggunaan persediaan untuk masing-masing jenis bahan diperoleh dengan mengalikan jumlah permintaan dalam setahun dengan biaya/harga per unit bahan. Jumlah permintaan dalam setahun digunakan untuk menghindari distorsi dari perubahan-perubahan musiman. Keseluruhan persediaan diurutkan sesuai dengan nilai penggunaan yang paling besar ke yang paling kecil. Jenis-jenis bahan kemudian diklasifikasikan dengan cara seperti yang telah disebutkan diatas. (Richard J. Tersine, Principles of Inventory and Materials Management, 4th edition, p.547).

Percent 100% of 80% total dollar 60% usage 40% volume A B C 20% 20% 40% 60% 80% 100% Gambar 2.3 Analisa Persediaan ABC