1

INDONESIA STOCK EXCHANGE (IDX)

(Case Study Group Shares LQ45 period from February to July 2009)

Irma Juniyanti, Dr. Singgih Jatmiko, M.Sc., S.SiUndergraduate Program, Economy Faculty, 2010 Gunadarma University

http://www.gunadarma.ac.id

Keywords: Dividends, Ex-dividend date, Return stock

ABSTRACT

This research’s aimed to analyze whether the announcement of dividend increase and decrease positive effect on stock returns before and after the ex-dividend date in Indonesia Stock Exchange as well as whether the dividend announcement was a major signal in the determination of stock prices. In this study sample consisted of 24 companies belonging to the group LQ45 the period February 2009 - July 2009 on the Indonesian Stock Exchange. Researchers divided the sample into two groups: group dividend rises and dividend falls. Increasing dividend group is consisting of 13 listed companies and on dividends down the group consisting of 11 issuers. While the study period consisted of 21 days, it’s consisting of 10 days before the event date, a day when the event date and 10 days after the event date.

The method used in this study is Event Study by observing the movement of shares in the capital market so as to examine whether there is a reaction to the stock price, then the test will be conducted during the event period abnormal return, where the model used was tested using the Market Model with One Sample T-test.

Based on the results, it is known that announcements of dividend increases provide a positive influence on stock return on before and after the ex-dividend date in Indonesia Stock Exchange (IDX). It is characterized by an average of significant positive abnormal return on day t +10. While the announcement of dividend reduction is not a positive influence on stock returns before and after the ex-dividend date in Indonesia Stock Exchange (BEI). It is characterized by the existence of significant negative abnormal return on day t +9. And the dividend announcement was not a primary signal in determining stock prices. It is a signal in the determination of stock prices is the existence of stock price fluctuations caused by external factors.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis apakah pengumuman kenaikan dan penurunan deviden berpengaruh positif terhadap return saham sebelum dan sesudah ex-devidend date di Bursa Efek Indonesia serta apakah pengumuman dividen itu merupakan sinyal utama dalam penentuan harga saham. Pada penelitian ini sampel yang digunakan terdiri dari 24 perusahaan yang tergabung dalam kelompok LQ45 periode Februari 2009 - Juli 2009 di Bursa Efek Indonesia. Peneliti membagi sampel menjadi dua kelompok yaitu kelompok dividen naik dan kelompok dividen turun. Kelompok dividen naik terdiri dari 13 emiten dan pada kelompok dividen turun terdiri dari 11 emiten. Sedangkan periode penelitian terdiri dari 21 hari yang terdiri dari 10 hari sebelum event date, 1 hari ketika event date dan 10 hari setelah event date.

Metode yang digunakan dalam penelitian ini adalah Event Study dengan mengamati pergerakan saham di pasar modal sehingga untuk menguji apakah terdapat reaksi harga saham, maka dilakukan tes abnormal return selama periode peristiwa dimana model yang digunakan adalah Market Model dengan pengujiannya menggunakan One Sample T-test.

Berdasarkan hasil yang diperoleh dapat diketahui bahwa pengumuman kenaikan deviden memberikan pengaruh positif terhadap return saham pada sebelum dan sesudah ex-devidend date

di Bursa Efek Indonesia (BEI). Hal ini ditandai dengan adanya rata-rata abnormal return positif yang signifikan pada hari t+10. Sedangkan pada pengumuman penurunan dividen tidak berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI). Hal ini ditandai dengan adanya abnormal return negatif yang signifikan pada hari t+9. Maka pengumuman dividen itu bukan merupakan sinyal utama dalam penentuan harga saham. Hal yang merupakan sinyal dalam penentuan harga saham yaitu adanya fluktuasi harga saham yang terjadi akibat faktor-faktor eksternal.

PENDAHULUAN

Salah satu faktor yang mempengaruhi kemajuan perekonomian suatu negara yaitu karena adanya aktivitas pasar modal yang ada di negara tersebut. Hal ini didasarkan pada fungsi pasar modal sebagai prasarana transaksi modal yang dapat mempengaruhi pembangunan ekonomi suatu negara.

Dalam pasar modal terdapat dua pihak yang sangat berperan penting yaitu emiten dan investor. Emiten adalah perusahaan yang menjual kepemilikannya (sekuritas) kepada masyarakat

(go public) dengan tujuan untuk memperoleh tambahan dana yang dapat digunakan dalam perluasan usaha, untuk mengubah atau memperbaiki komposisi modal dan melakukan pengalihan pemegang saham. Sedangkan, investor (pemodal) adalah badan atau perorangan yang membeli kepemilikan (sekuritas) suatu perusahaan go public dengan tujuan untuk memperoleh dividen ataupun capital gains.

Dalam pasar modal tingkat ketidakpastiannya cukup tinggi, oleh karena itu sebelum mengambil keputusan investor harus menentukan portofolio investasi yang paling optimal untuk menghadapi ketidakpastian akan investasi yang akan ditanamkannya. Sebelum investor mengambil keputusan apakah akan menjual, membeli ataupun menahan sekuritas, maka investor membutuhkan informasi sehingga investor memilih waktu yang tepat guna menentukan keputusannya.

Informasi yang telah diperoleh investor akan dijadikan alat sebagai bahan pertimbangan dalam pengambilan keputusan apakah investor akan bertransaksi dalam pasar modal atau tidak. Informasi tersebut dapat berasal dari dalam perusahaan dan dari luar perusahaan. Informasi dari luar perusahaan, misalnya keadaan sosial politik, kebijaksanaan pemerintah, sedangkan informasi dari dalam perusahaan antara lain: pengumuman dividen, pengumuman stock split, pengumuman laba, penawaran perdana. Agar informasi dapat dipergunakan sebagai salah satu dasar pengambilan keputusan, maka informasi tersebut harus disampaikan secepat mungkin.

Jika adanya reaksi harga saham yang diakibatkan dari suatu pengumuman, maka bisa diartikan bahwa pengumuman itu mengandung informasi. Reaksi harga saham dapat diukur dengan menggunakan abnormal return saham sebagai nilai perubahan harga. Pengumuman pembayaran dividen dikatakan mengandung informasi apabila memberikan return yang signifikan kepada pasar. Sebaliknya juga bila pengumuman pembayaran dividen tidak memberikan abnormal return yang tidak signifikan maka itu tidak mengandung informasi. Informasi tentang pengumuman dividen akan dicerminkan oleh reaksi yang terjadi dipasar modal segera setelah adanya pengumuman dividen, baik reaksi positif maupun reaksi negatif.

Kebijakan dividen suatu perusahaan dapat mempengaruhi harga saham masih merupakan suatu perdebatan bagi para ahli keuangan. Ada yang berpendapat bahwa kebijakan dividen suatu perusahaan tidak berpengaruh pada harga saham (nilai perusahaan) namun ada juga yang berpendapat sebaliknya, yaitu kebijakan dividen berhubungan erat dengan harga saham perusahaan.

Sularso (2003), Reza Pahlevi (2009), dan Karlina (2010) dalam penelitiannya menguji apakah pengumuman dividen berpengaruh terhadap perubahan harga saham sebelum dan sesudah Ex-dividend date dibursa efek jakarta (BEJ). Hasil penelitiannya menunjukkan bahwa terdapat perubahan harga saham yang signifikan sebelum dan sesudah ex-dividenddate. Hal ini dapat dilihat dari abnormal return sesudah ex-dividend date lebih besar dari abnormal return

sebelum ex-dividend date.

Menurut Nurmala (2006), berdasarkan analisis yang telah dilakukan menunjukkan bahwa kebijakan dividen tidak mempunyai pengaruh terhadap harga saham pada perusahaan otomotif

yang telah go publik di Bursa Efek Jakarta (BEJ). Hal ini dapat dilihat dari hasil regresi selama periode penelitian, pengaruh kebijakan dividen tersebut sangat kecil sekali.

Dari beberapa teori yang berkaitan dengan perilaku harga saham di sekitar ex-dividend date secara empiris dirasa masih kurang, serta kurangnya bukti yang mampu menjelaskan secara meyakinkan tentang efek dividen terhadap perubahan harga saham di sekitar ex-dividend date. Oleh karena itu dalam penelitian ini difokuskan untuk mengetahui pengaruh dari adanya peristiwa pengumuman dividen terhadap pergerakan harga saham terutama di sekitar tanggal ex-dividend date.

Rumusan Masalah

Sehubungan dengan latar belakang di atas maka rumusan masalah dalam penelitian ini adalah:

1. Apakah pengumuman kenaikan dividen berpengaruh positif pada return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI)?

2. Apakah pengumuman penurunan dividen berpengaruh positif pada return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI)?

3. Apakah pengumuman dividen itu merupakan sinyal utama dalam penentuan harga saham?

Tujuan Penelitian

Dalam pembuatan penelitian ini peneliti mempunyai tujuan sebagai berikut :

1. Untuk mengetahui pengumuman kenaikan dividen berpengaruh positif pada return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui pengumuman penurunan dividen berpengaruh positif pada return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

3. Untuk mengetahui pengumuman dividen itu merupakan sinyal utama dalam penentuan harga saham.

TELAAH PUSTAKA 2.1. Pasar Modal

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), instrument derivatif, maupun instrumen lainnya (Darmadji dan Fakhruddin, 2006:1).

Maka dapat disimpulkan bahwa Pasar Modal adalah pasar tempat memperjualbelikan sekuritas yang biasanya berumur lebih dari satu tahun misalnya seperti saham, obligasi, waran, option dan lain-lain. Sedangkan tempat terjadinya transaksi jual beli sekuritas disebut Bursa Efek.

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus yaitu fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer, pihak yang menerbitkan efek atau emiten).

Sedangkan pasar modal dikatakan memiliki fungsi keuangan karena memberikan kemungkinan dan kesempatan memperoleh imbal hasil bagi pemilik dana sesuai dengan karesteristik investasi yang dipilih.

2.2. Saham

Saham adalah sebuah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk perseroan terbatas (emiten) yang menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan itu.

Ada beberapa sudut pandang untuk membedakan saham (Darmadji dan Fakhruddin, 2006: 7) yaitu ditinjau dari segi kemampuan dalam hak tagih atau klaim dibagi menjadi Saham Biasa (common stock) dan Saham Preferen (Preferred Stock), ditinjau dari cara peralihannya yaitu Saham Atas Unjuk (Bearer Stocks) dan Saham Atas Nama (Registered Stocks), sedangkan ditinjau dari kinerja perdagangan yaitu Blue – Chip Stocks, Income Stocks, Growth Stocks , Speculative Stock,dan Counter Cyclical Stocks.

2.2.1.Perubahan Harga Saham

Harga saham merupakan nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut. Harga saham terbentuk dari proses permintaan dan penawaran yang terjadi di bursa efek. Harga saham akan berfluktuasi sesuai dengan informasi baik yang berasal dari dalam maupun luar perusahaan. Informasi yang berasal dari dalam perusahaan adalah penilaian kinerja perusahaan, pengumuman laba perusahaan, pergantian pengurus perusahaan, pengumuman pembagian deviden dan informasi lain menyangkut kegiatan operasional perusahaan. Sedangkan informasi yang berasal dari luar adalah isu-isu politik, situasi keamanan kota atau Negara, perkembangan perusahaan pesaing.

Secara umum semakin baik keuangan perusahaan dan semakin banyak keuntungan yang dinikmati oleh pemegang saham, kemungkinan harga saham akan naik. Tetapi saham yang memiliki tingkat keuntungan yang baik juga bisa mengalami penurunan harga. Hal ini dapat disebabkan oleh keadaan pasar saham. Hal seperti ini tidak akan hilang jika kepercayaan pemodal belum pulih, kondisi ekonomi belum membaik ataupun hal-hal lain yang membaik. Salah satu resiko dari pemegang saham adalah menurunnya harga saham. Hal ini dapat diatasi dengan cara menahan saham tersebut sampai keadaan pasar membaik.

2.3Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan (Darmadji dan Fakhruddin 2006 : 11).

Untuk itu dividen adalah suatu hal yang mungkin dinantikan oleh pemegang saham. Pembagian dividen dapat dilakukan secara kuartalan ataupun tahunan, tergantung kebijaksanaan yang ditetapkan oleh masing-masing perusahaan.

2.3.1 Prosedur Pembagian Dividen

Adapun prosedur pembagian dividen yang actual yaitu antara lain menurut Weston dan Brigham (1993) dalam Sularso (2003) :

1) Tanggal pengumuman adalah tanggal pada saat direksi perusahaan mengumumkan rencana pembagian dividen.

2) Tanggal pencatatan pemegang saham (holder of record date) adalah hari terakhir untuk mendaftarkan diri sebagai pemegang saham agar berhak menerima dividen yang akan dibagikan perusahaan. Setelah berakhirnya jam kerja pada tanggal pencatatan pemegang saham, perusahaan menutup buku transfer sahamnya dan menyusun daftar pemegang saham mulai tanggal itu.

3) Tanggal Ex-dividen (Ex-dividend date) adalah tanggal pada saat hak atas dividen berjalan dilepaskan dari sahamnya, biasanya dengan jangka waktu empat hari kerja sebelum tanggal pencatatan saham. Untuk mencegah timbulnya konflik, industry pasal modal telah menetapkan suatu konvensi yang mengumumkan bahwa hak atas dividen tetap menyertai saham hingga empat hari kegiatan bisnis sebelum tanggal pencatatan pemegang saham. Pada hari keempat sebelum tanggal tersebut, hak atas dividen tidak lagi menyertai saham.

4) Tanggal pembayaran dividen (Dividend payment) adalah tanggal pada saat perusahaan benar-benar mengirimkan cek dividen. Dalam hal ini perusahaan akan mengirimkan cek nya kepada para pemegang sahamyang tercatat pada perusahaan tersebut.

2.3.2 Kebijakan Dividen

“Kebijakan dividen adalah rencana tindakan yang harus diikuti dalam membuat keputusan dividen” (Gitman, 2000). Kebijakan perusahaan dalam membayar deviden berbeda-beda.

Kebijakan perusahaan dalam membayar deviden berbeda-beda. Lain halnya dengan preferred stocks, pemegang saham biasa (common stock) umumnya menerima pembayaran yang didasarkan pada salah satu dari 3 jenis kebijakan dividen, yaitu Constant-Payout-Ratio Dividend Policy, Regular Dividend Policy,dan Low-Regular-an-Extra Dividend Policy.

2.4Hipotesis

Pada penelitian ini pengujian hipotesis dilakukan untuk mengetahui atau membuktikan apakah terdapat perbedaan yang signifikan rata-rata abnormal return pada 10 hari sebelum dan 10 hari sesudah ex-dividend date. Dari tinjauan diatas, dirumuskan hipotesis sebagai berikut:

H1: Pengumuman kenaikan dividen berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

H2: Pengumuman penurunan dividen berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

METODE PENELITIAN 3.1. Populasi dan Sampel Penelitian

Pada penelitian ini penulis mengambil populasi perusahaan-perusahaan yang termasuk dalam kelompok saham LQ45 periode Februari 2009 - Juli 2009. Sedangkan sampel dari penelitian ini adalah perusahaan-perusahaan dari kelompok tersebut yang melakukan pembayaran dividen secara final atau tunai dan memenuhi kriteria-kriteria yang dikehendaki oleh penulis. Dan kriteria-kriteria tersebut antara lain:

1. Termasuk kelompok saham LQ45 periode Februari 2009 - Juli 2009.

2. Dari kelompok perusahaan tersebut, hanya dipilih perusahaan-perusahaan yang membagikan dividen secara tunai pada tahun 2008 dan 2009.

3. Perusahaan yang dipilih hanyalah perusahaan yang jumlah dividennya berbeda dari periode sebelumnya (fluktuatif atau naik turun dan tidak tetap) .

4. Perusahaan yang akan dijadikan sampel tidak melakukan stocksplit dan right issue.

5. Perusahaan mempunyai data yang lengkap selama periode pengamatan.

Dari kriteria-kriteria di atas, diperoleh 24 perusahaan yang akan dijadikan sampel pada penelitian ini. Dari 24 sampel tersebut terdapat 13 perusahaan yang mengumumkan kenaikan dividen dan 11 perusahaan yang mengumumkan penurunan dividen.

3.2. Metode Pengumpulan Data

Dalam penelitian ini data yang digunakan hanyalah data sekunder yang diambil dari Bursa Efek Indonesia dan beberapa media yang dipublikasikan oleh Bursa Efek Indonesia, seperti Fact Book, IDX Statistic, website resmi Bursa Efek Indonesia www.idx.co.id dan yahoo finance finance.yahoo.com, serta sumber-sumber lain yang mendukung penelitian ini. Dan berikut ini adalah data-data yang diperlukan dalam penelitian ini, yaitu:

1. Nama perusahaan, kode perusahaan dan Jumlah dividen yang dibayarkan pada tahun pengamatan.

2. Tanggal pengumuman dividen tunai perusahaan.

3. Harga penutupan saham (closing price) dari setiap sampel pada waktu yang diamati. 4. Indeks Harga Saham Gabungan dari setiap sampel pada waktu yang diamati.

3.3. Metode Analisis Data

Metode analisis yang digunakan adalah Metode Event Study serta model yang digunakan adalah Market Model dalam mencari Return Saham dengan menggunakan bantuan Microsoft Excel untuk menghasilkan perhitungan yang lebih akurat, dan juga menggunakan analisis regresi linear sederhana serta Uji beda Rata-rata atau One Sample T-test dengan bantuan software SPSS Versi 17.00.

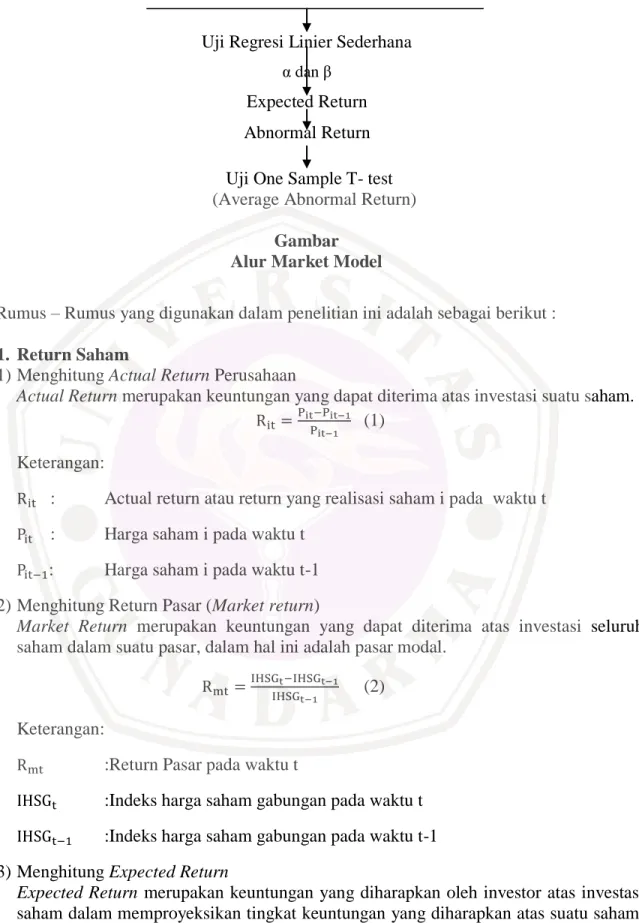

Adapun alur dari Marker Model dapat digambarkan sebagai berikut :

Harga Saham IHSG

Uji Regresi Linier Sederhana α dan β

Expected Return Abnormal Return Uji One Sample T- test (Average Abnormal Return)

Gambar Alur Market Model

Rumus – Rumus yang digunakan dalam penelitian ini adalah sebagai berikut : 1. Return Saham

1) Menghitung Actual Return Perusahaan

Actual Return merupakan keuntungan yang dapat diterima atas investasi suatu saham.

(1) Keterangan:

: Actual return atau return yang realisasi saham i pada waktu t : Harga saham i pada waktu t

: Harga saham i pada waktu t-1

2) Menghitung Return Pasar (Market return)

Market Return merupakan keuntungan yang dapat diterima atas investasi seluruh saham dalam suatu pasar, dalam hal ini adalah pasar modal.

(2)

Keterangan:

:Return Pasar pada waktu t

:Indeks harga saham gabungan pada waktu t :Indeks harga saham gabungan pada waktu t-1

3) Menghitung Expected Return

Expected Return merupakan keuntungan yang diharapkan oleh investor atas investasi saham dalam memproyeksikan tingkat keuntungan yang diharapkan atas suatu saham, adapun rumus expected return menggunakan market model yaitu :

α β (3)

Keterangan:

:Return saham yang diharapkan

α :Intercept untuk saham i

β :Koefisien slope yang merupakan beta dari saham i

:Return Pasar pada waktu t

4) Menghitung Abnormal Return

Abnormal Return merupakan keuntungan diatas normal dimana selisih antara tingkat keuntungan sebenarnya dengan tingkat keuntungan yang diharapkan.

(4)

Keterangan:

:Abnormal return saham i pada waktu t

:Actual return atau return yang realisasi saham i pada waktu t

:Return saham yang diharapkan

5) Menghitung Rata-rata Abnormal Return

Average Abnormal Return (AAR) merupakan rata-rata yang diperoleh dari selisih antara tingkat keuntungan sebenarnya dengan tingkat keuntungan yang diharapkan.

(5) Keterangan:

:Rata-rata Abnormal return :Jumlah Abnormal Return

:Jumlah data

6) Pengujian Rata-rata Abnormal return dengan menggunakan One Sample T-test dengan tingkat kepercayaan 95% (α=0,05) serta dengan hipotesis sebagai berikut:

Hipotesis :

Hipotesis dilakukan untuk mengetahui atau membuktikan apakah terdapat perbedaan yang signifikan rata-rata abnormal return pada 10 hari sebelum dan 10 hari sesudah ex-dividend date. Dan hipotesis yang akan diuji sebagai berikut :

H1 : Pengumuman kenaikan deviden berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

Hipotesis ini menyatakan bahwa, jika perusahaan melakukan pengumuman pembagian deviden tunai dan jumlah tiap lembar sahamnya lebih besar dari periode sebelumnya (naik), maka return yang akan terjadi juga naik pada waktu sebelum dan sesudah ex-devidend date di Bursa Efek Indonesia (BEI).

Hipotesis operasional :

(Ho1) :Pengumuman kenaikan deviden tidak berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

(Ha1) :Pengumuman kenaikan deviden berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

Hipotesis Kedua :

H2 : Pengumuman penurunan deviden berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

Hipotesis ini menyatakan bahwa, jika perusahaan melakukan pengumuman pembagian deviden tunai dan jumlah tiap lembar sahamnya lebih kecil dari periode sebelumnya (turun), maka return yang akan terjadi juga turun pada waktu sebelum dan sesudah ex-devidend date

di Bursa Efek Indonesia (BEI). Hipotesis Operasional :

(Ho2) :Pengumuman penurunan deviden tidak berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

(Ha2) :Pengumuman penurunan deviden berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

ANALISIS DATA DAN PEMBAHASAN 4.1. Pengolahan Data

Pada penelitian ini menguji tentang perusahaan yang mengumumkan kenaikan dividen dan penurunan dividen. Proses yang dilakukan untuk mendapatkan abnormal return antara keduanya sama. Dan perhitungan untuk mencari Abnormal Return keduanya dilakukan pada hari -10 sampai dengan hari +10 (selama 21 hari). Di bawah ini merupakan contoh perhitungan

Abnormal Return, penulis mengambil sample dari saham Perusahaan Aneka Tambang (Persero) Tbk. (ANTM) Periode Februari 2009- Juli 2009, yaitu:

1. Menghitung Actual Return

Actual return masing-masing saham selama periode pengamatan dihitung satu persatu dengan menggunakan rumus :

(1)

Actual return hari –10 sebelum ex-dividend date dari Perusahaan Aneka Tambang (Persero) Tbk. adalah: Rit = -0.011

2. Menghitung Market Return

Sama seperti Actual Return, Market Return setiap saham pun harus dihitung satu persatu selama periode pengamatan dengan menggunakan rumus :

(2)

Market return hari –10 sebelum ex-dividend date dari Perusahaan Aneka Tambang (Persero) Tbk adalah: Rmt = 0.006

3. Menghitung Expected Return

Dalam menghitung expected return hal pertama yang harus dilakukan adalah mencari persamaan expected return. Persamaan expected tersebut dapat diperoleh dengan meregresikan 21 data actual return (Rit) dan market return (Rmt) masing-masing saham, dimana variabel dependennya adalah actual return (Rit) dan variabel independennya yaitu market return (Rmt), Sehinggga di peroleh persamaan regresi sederhana seperti di bawah ini:

α β (3)

Dari hasil perhitungan dengan menggunakan SPSS, maka didapatlah nilai αi dan βi untuk Perusahaan Aneka Tambang (Persero) Tbk (ANTM) yaitu sebagai berikut:

Tabel 4.1

Koefisien Persamaan Regresi Linier Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.006 .004 -1.305 .207 Rm 1.918 .235 .882 8.177 .000 a. Dependent Variable: Ri αi : -0.006 βi : 1.918

Jadi, persamaan regresi untuk mencari Expected Return pada Perusahaan Aneka Tambang (Persero) Tbk (ANTM) adalah :

E (Rit) = -0.006 + 1.918 Rmt

Dan persamaan regresi dari periode estimasi masing-masing perusahaan inilah yang kemudian dipakai untuk menghitung expected return dengan memasukan Market Return (sebagai sample) periode pengamatan t -10 pada persamaan tersebut.

E (Rit) = - 0.006 + 1.918 *(0.006) E (Rit) = -0.006 + 0.012

E (Rit) = 0.006

4. Menghitung Abnormal Return

Abnormal return masing-masing saham selama periode pengamatan dihitung satu persatu dengan menggunakan rumus :

(4)

Sehingga Abnormal Return Perusahaan Aneka Tambang (Persero) Tbk (ANTM) dapat dihitung sebagai berikut:

ARit = Rit - E(Rit) ARit = -0.011– 0.006 ARit = -0.017

5. Menghitung Rata-rata Abnormal Return

Rata-rata abnormal return dapat dihitung menggunakan SPSS 17.00 dengan menggunakan Uji One Sample t-test dan dengan rumus seperti dibawah ini:

(5)

Setelah hasil perhitungan abnormal return didapat, selanjutnya dapat dihitung rata-rata

abnormal return dari 13 perusahaan yang mengumumkan kenaikan dividen dan 11 perusahaan yang mengumumkan penurunan dividen. Adapun hasil pengolahan data Average Abnormal Return (AAR) menggunakan Uji One Sample t-test dapat dilihat pada Tabel 4.2 (kenaikan dividen) dan Tabel 4.3 (penurunan dividen).

4.2Pengujian Hipotesis terhadap Rata-rata Abnormal Return

1. Kenaikan Dividen

Pengaruh pengumuman dividen (kenaikan dividen) dapat terlihat dari pengujian nilai

Abnormal Return yang signifikan pada 10 hari sebelum dan 10 hari setelah ex-dividend date.

Tabel 4.2

Hasil Pengujian Abnormal Return di Sekitar Ex-dividend Date

(Kenaikan Dividen) H HAARRII SSiigg AAAARR TT--ttaabbllee TT--hhiittuunngg SSttdd..EErrrroorr KKEETTEERRAANNGGAANN 10 ** 0.021 1.782 1.851 0.011 HO DITOLAK 9 -0.025 1.782 -2.812 0.009 HO DITERIMA 8 -0.004 1.782 -0.537 0.007 HO DITERIMA 7 0.003 1.782 0.453 0.007 HO DITERIMA 6 -0.006 1.782 -1.166 0.005 HO DITERIMA 5 0.011 1.782 1.151 0.010 HO DITERIMA 4 -0.005 1.782 -0.696 0.007 HO DITERIMA 3 0.009 1.782 1.243 0.007 HO DITERIMA 2 -0.010 1.782 -0.883 0.011 HO DITERIMA 1 -0.005 1.782 -0.668 0.008 HO DITERIMA 0 -0.019 1.782 -2.051 0.009 HO DITERIMA

** = signifikan 5%

Pada table 4.2 menyajikan rangkuman pengujian hipotesis pertama dengan menggunakan uji t pada 10 hari sebelum dan 10 hari sesudah ex-dividend date. Pengujian dilakukan menggunakan t-test sisi kanan, dengan tingkat signifikansi (α) sebesar 5% dan nilai t-tabel 1.782 .

Hasil perhitungan rata-rata abnormal return pada 21 hari perdagangan selama periode pengamatan menunjukan dua arah yang berbeda yaitu positif dan negatif. Dari hasil pengujian di atas dapat terlihat, terdapat rata-rata abnormal return positif yang signifikan, yaitu pada t+10 sebesar 0.021. Dan rata-rata abnormal return tersebut berada di daerah penolakan Ho1 diketahui nilai t-hitung nya sebesar 1.851 dimana nilai t hitung > t tabel( 1.851

>1.782 ). Hal ini berarti menolak.

Dari hasil tersebut disimpulkan bahwa Pengumuman kenaikan deviden berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI). Artinya jika perusahaan mengumumkan kenaikan dividen maka return sahampun akan meningkat. Hal ini sesuai dengan teori menurut Brigham (1995) dalam Riandaru (2006)yang mengatakan bahwa dividen merupakan sinyal bagi investor, dimana kenaikan dividen diasumsikan sebagai sinyal atau tanda kenaikan kinerja perusahaan pada saat ini maupun di masa mendatang.

-1 -0.005 1.782 -0.807 0.006 HO DITERIMA -2 -0.002 1.782 -0.322 0.006 HO DITERIMA -3 -0.001 1.782 -0.151 0.006 HO DITERIMA -4 0.001 1.782 0.184 0.004 HO DITERIMA -5 0.014 1.782 1.475 0.010 HO DITERIMA -6 0.010 1.782 1.284 0.007 HO DITERIMA -7 0.013 1.782 1.439 0.009 HO DITERIMA -8 -0.002 1.782 -0.182 0.010 HO DITERIMA -9 0.012 1.782 1.417 0.008 HO DITERIMA -10 0.009 1.782 1.204 0.007 HO DITERIMA

Jika dilihat dari tabel 4.2, t-hitung yang signifikan sebesar 1.851 berada pada t+10, hal ini kemungkinan terjadi karena keterlambatan dalam penyampaian informasi tentang kenaikan dividen di Bursa Efek sehingga investorpun terlambat dalam merespon kenaikan dividen tersebut.

2. Penurunan Dividen

Pengaruh pengumuman deviden (penurunan dividen) dapat terlihat dari pengujian nilai abnormal return yang signifikan pada 10 hari sebelum dan 10 hari setelah ex-dividend date.

Tabel 4.3

Hasil Pengujian Abnormal Return di Sekitar Ex-dividend Date

(Penurunan Dividen)

** = signifikan 5%

Pada table 4.3, Pengujian dilakukan menggunakan t-test sisi kiri, dengan tingkat signifikansi (α) sebesar 5% dan nilai t-tabel sebesar -1.812 .

Hasil perhitungan rata-rata abnormal return pada 21 hari perdagangan selama periode pengamatan menunjukan dua arah yang berbeda yaitu positif dan negatif. Dari hasil pengujian di atas dapat terlihat, bahwa terdapat rata-rata abnormal return negatif yang signifikan pada hari t+9 dengan nilai t-hitung sebesar -1.458 dan rata-rata abnormal return tersebut sebesar -0.013, dimana nilai t hitung > t tabel (-1.458 > -1.812) maka berada pada daerah penerimaan Ho.

H HAARRII SSiigg AAAARR TT--ttaabbllee TT--hhiittuunngg SSttdd..EErrrroorr KKEETTEERRAANNGGAANN 10 0.006 -1.812 0.512 0.011 HO DITERIMA 9 ** -0.013 -1.812 -1.458 0.009 HO DITERIMA 8 -0.005 -1.812 -0.578 0.008 HO DITERIMA 7 -0.009 -1.812 -0.704 0.012 HO DITERIMA 6 -0.002 -1.812 -0.234 0.010 HO DITERIMA 5 0.009 -1.812 1.036 0.008 HO DITERIMA 4 0.014 -1.812 1.246 0.011 HO DITERIMA 3 0.008 -1.812 0.556 0.014 HO DITERIMA 2 -0.002 -1.812 -0.171 0.011 HO DITERIMA 1 -0.005 -1.812 -0.535 0.010 HO DITERIMA 0 0.010 -1.812 0.691 0.015 HO DITERIMA -1 -0.009 -1.812 -0.907 0.010 HO DITERIMA -2 0.006 -1.812 0.661 0.010 HO DITERIMA -3 -0.009 -1.812 -0.805 0.011 HO DITERIMA -4 -0.004 -1.812 -0.288 0.016 HO DITERIMA -5 0.004 -1.812 0.338 0.013 HO DITERIMA -6 0.016 -1.812 0.809 0.020 HO DITERIMA -7 -0.009 -1.812 -1.374 0.006 HO DITERIMA -8 -0.011 -1.812 -1.112 0.010 HO DITERIMA -9 -0.001 -1.812 -0.246 0.006 HO DITERIMA -10 0.012 -1.812 0.870 0.014 HO DITERIMA

Hal ini berarti menerima hipotesis nol yang kedua, bahwa Pengumuman penurunan dividen tidak berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI). Artinya jika perusahaan mengumumkan penurunan dividen maka return sahampun tidak berarti mengalami penurunan.Dimana pada saat penurunan dividen, harga saham bisa mengalami kenaikan atau harga saham bisa tetap stabil bahkan bisa tidak terpengaruh dengan adanya penurunan dividen tersebut. Hal ini dikarenakan investor menganggap reputasi saham LQ45 sangat baik dan merupakan saham yang mempunyai tingkat liquiditas yang paling tinggi sehingga walaupun mengalami penurunan dividen tidak menurunkan minat para investor untuk membeli saham tersebut.

Jika dilihat dari tabel 4.3, t-hitung yang signifikan sebesar -1.458 berada pada t+9, hal ini kemungkinan terjadi karena keterlambatan dalam penyampaian informasi tentang penurunan dividen di Bursa Efek sehingga investorpun terlambat dalam merespon penurunan dividen tersebut.

4.3 Rangkuman Hasil Penelitian dan Analisis

Maka dapat disimpulkan bahwa pada perusahaan kelompok saham L-Q45 periode Februari 2009 - Juli 2009 hanya pada kenaikan dividen yang berpengaruh terhadap harga saham, sedangkan penurunan dividen tidak berpengaruh positif terhadap harga saham terlihat dari rata-rata abnormal return positif yang signifikan, yaitu pada t+10 sebesar 0.021. Sedangkan penurunan dividen tidak berpengaruh positif terhadap harga saham dapat diketahui dari rata-rata abnormal return negatif yang signifikan pada hari t+9 dengan ratarata abnormal return sebesar -0.013.

Dengan melihat dari penelitian sejenis sebelumnya Karlina (2010) yang menyatakan bahwa perusahaan yang tergabung dalam kelompok LQ45 periode Agustus 2008 – Januari 2009 di Bursa Efek Indonesia terdapat pengaruh didalam kenaikan maupun penurunan dividen terhadap harga saham. Untuk itu tidak terdapat konsistensi dengan hasil penelitian, hal yang membuat tidak konsistensi tersebut dapat dilihat dari pergerakan harga saham di pasar modal yang terjadi dari periode 2008-2009.

Dapat diketahui pada periode 2008 harga saham mengalami fluktuasi yang cukup tajam pada periode tersebut. Sedangkan pada periode 2009 harga saham perusahaan banyak yang tidak terlalu berfluktuasi dan tidak terlalu mengalami perubahan harga saham yang signifikan. Hal ini dikarenakan pada periode 2008 terjadinya krisis ekonomi global pada periode tersebut, yang melanda dalam negeri maupun luar negeri sehingga menyebabkan harga saham mengalami fluktuasi yang cukup tajam, sedangkan pada periode 2009 harga saham perusahaan banyak yang tidak terlalu berfluktuasi dan tidak terlalu mengalami perubahan harga saham yang signifikan akibat dari stabilitas ekonomi yang mulai membaik didalam maupun luar negeri.

Maka dapat disimpulkan harga saham yang semakin berfluktuasi dapat menyebabkan pasar yang lebih sensitif. Untuk itu kondisi tersebut terjadi karena lebih cenderung mempertimbangkan faktor-faktor eksternal perusahaan seperti faktor sosial, ekonomi, dan politik. Seperti kebijakan moneter yang dilakukan pemerintah, perkembangan kurs, kondisi perekonomian nasional dan kondisi politik suatu negara dan lain sebagainya. Dimana faktor-faktor inilah yang membentuk kekuatan pasar yang dapat mempengaruhi harga saham perusahaan baik mengalami kenaikan atau penurunan harga saham, dibandingkan mempertimbangkan faktor internal yaitu faktor fundamental perusahaan seperti informasi kinerja keuangan maupun pengumuman dividen karena bukan merupakan prediktor utama penentuan harga saham perusahaan tersebut.

PENUTUP 5.1Kesimpulan

Setelah melakukan perhitungan terhadap return saham dan pengujian terhadap abnormal return, maka penulis mengambil kesimpulan sebagai berikut:

1. Perusahaan-perusahaan yang termasuk dalam kelompok saham LQ45 periode Februari 2009 - Juli 2009 hanya pada pengumuman kenaikan deviden memberikan pengaruh positif terhadap return saham pada sebelum dan sesudah ex-deviden date di Bursa Efek Indonesia (BEI). Hal ini ditandai dengan adanya rata-rata abnormal return positif yang signifikan pada hari t+10.

2. Sedangkan pengumuman penurunan dividen tidak berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI). Hal ini ditandai dengan adanya abnormal return negatif yang signifikan pada hari t+9.

3. Setelah dilakukan penelitian ternyata pengumuman dividen itu bukan merupakan sinyal utama dalam penentuan harga saham, karena pengumuman dividen bukan hal yang rutin terjadi didalam perusahaan. Harga saham yang semakin berfluktuasi dapat menyebabkan pasar yang lebih sensitive. Untuk itu selain pengumuman dividen, hal yang merupakan sinyal dalam penentuan harga saham yaitu adanya fluktuasi harga saham yang disebabkan dari faktor-faktor eksternal yang terjadi dalam pasar modal.

5.2Saran

Maka adapun saran yang dapat dikemukakan dalam penulisan ini adalah :

1. Penelitian dilakukan dengan periode yang lebih banyak lagi dan juga memperbanyak sampel agar dapat lebih mewakili populasi sehingga dapat mengetahui sejauh mana Ex-dividen date berpengaruh terhadap return saham.

2. Penelitian berharap ada penelitian-penelitian selanjutnya yang meneliti bukan hanya pada kelompok saham LQ45 akan tetapi kelompok saham lainnya atau sektor-sektor lainnya. Sehingga dapat mewakili seluruh perusahaan yang go public.

3. Diharapkan pada peneliti-peneliti berikutnya untuk meneliti pengaruh dari peristiwa-peristiwa lainnya terhadap harga saham, baik peristiwa-peristiwa yang bersifat keuangan maupun non keuangan.

4. Para investor diharapkan agar selalu peka dan dapat bersikap rasional dalam menyikapi semua informasi yang diterima, baik yang bersifat keuangan maupun non keuangan.

DAFTAR PUSTAKA

Asmita, Melia. 2005. Reaksi Pasar Modal Indonesia Terhadap Pemilu 2004 (Studi Kasus Saham LQ45 di Bursa Efek Jakarta). Program Studi Magister Akuntansi Universitas Diponegoro. Semarang.

Asphani dan Ahamad Subekhi. 2003. Pengaruh Publikasi Laporan Keuangan Tahunan Terhadap Harga Saham di Bursa Efek Jakarta. Jurnal Fordema. Volume 3. No 2. November 2003. 491-505. Dosen Tetap Fak. Ekonomi Universitas Sriwijaya. Palembang. Budi, Sulistyo. 2001. Kajian Return dan Beta Saham Sembilan Perusahaan Agribisnis Kelompok LQ - 45 Pada Masa Pra Krisis, Krisis dan Pasca Krisis. Agricultural University (MB IPB). Bogor. http://elibrary.mb.ipb.ac.id (13 Desember 2008).

Gitman, L.J. 2000. Principles of Managerial Finance 9th Edition. USA. Addison Wesley Publishing Company.

Halim, Abdul. 2005. Analisis Investasi. Salemba Empat. Jakarta.

Hardianto, Florentinus Nugro. 2006. Responsivitas Harga Saham Properti Terhadap Dinamika Ekonomi Moneter di Indonesia : Pendekatan Error Correction Model. Jurnal Ekonomi Pembangunan. Volume 11. No 3. Desember 2006. Magister Sains IESP UGM. Yogyakarta.

Husnan, Suad. 2003. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. LIPP-AMP YKPN. Yogyakarta.

Indonesia Stock Exchange. Factbook (2008-2009). IDX, Jakarta. Indonesia Stock Exchange. IDX Statistic (2008-2009). IDX, Jakarta.

Jogiyanto. 2002. Teori Portfolio dan Analisis Investasi. BPFE UGM. Yogyakarta.

Karlina. 2010. Pengaruh Pengumuman Dividen Pada Perusahaan yang Tergabung Dalam Kelompok LQ45 Terhadap Return Saham Sebelum dan Sesudah Ex-Devidend Date Di Bursa Efek Indonesia (BEI). Universitas Gunadarma. Jakarta.

Nurmala. 2006. Pengaruh Kebijakan Dividen Terhadap Harga Saham Perusahaan-Perusahaan Otomotif Di Bursa Efek Jakarta. Jurnal Mandiri. Volume 9. No.1. Juli-September 2006. STIE Bina Warga. Palembang.

Pahlevi, M. Reza. 2009. Pengaruh Pengumuman Dividen Terhadap Return Saham PadaSaat Ex-Dividend Date Di Bursa Efek Indonesia (BEI). Universitas Gunadarma. Jakarta.

Putri, Rinella. 2010. Memahami Unsystematic dan Systematic Risk dalam Berinvestasi Saham. Jakarta. http:// managementfile.com/ journal.php? id = 64&sub = journal&page =risk (21 Mei 2010).

Rahmawati dan Tri Suryani. 2005. Over Reaksi Pasar Terhadap Harga Saham Perusahaan Manufaktur di Bursa Efek Jakarta. Jurnal SNA VIII Solo, 15-16 September 2005.Universitas Sebelas Maret. Solo.

Riandaru. 2006. Pengaruh Pengumuman Dividen Terhadap Return Saham. Universitas Islam Indonesia. Yogyakarta.

Siaputra, Lani. 2006. Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta (BEJ). Jurnal Akuntansi dan Keuangan, Vol.8. No.1. 71-77. Universitas Kristen Petra. Surabaya.

Santoso, Singgih. 2009. Panduan Lengkap Menguasai Statistik dengan SPSS 17. Elex Media Komputindo. Jakarta.

Suharli, Michaell. 2005. Studi Empiris terhadap Dua Faktor yang Mempengaruhi Return Saham pada Industri Food & Beverages di Bursa Efek Jakarta. Jurnal Akuntansi & Keuangan. Vol. 7. No.2. 99-116. Universitas Katolik Atma Jaya. Jakarta.

Sularso, R. Andi. 2003. Pengaruh Pengumuman Dividen terhadap Perubahan Harga Saham (Return) Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta (BEJ). Jurnal Akuntansi dan Keuangan. Vol 5. No 1. 1-17. Universitas Jember. Jember.

Tjiptono Darmadji dan Hendy M. Fakhruddin. 2006. Pasar Modal di Indonesia. Salemba Empat. Jakarta.

Trihendari, C. 2009. 7 Langkah Mudah Melakukan Analisis Statistik Menggunakan SPSS 17. ANDI. Yogyakarta.

Vassilis A. Efthymiou . 2009. The Timing Of Tax Induce Trading Around The Ex-Dividen Day In The Greek Stock Market. Department of Accounting and Finance Athens University of Economics and Business. Greece.

Wahyono, Teguh. 2009. 25 Model Analisis Statistik dengan SPSS 17 . Elex Media Komputindo. Jakarta.

Warsini, Sabar. 2009. Manajemen Investasi. Semesta Media. Jakarta.

Weston, Fred J. and Brigham, Eugene F. 1993 . Manajemen Keuangan Jilid 2. Erlangga. Jakarta.

Weston, J. Field dan Thomas, E. Copeland. 2003. Manajemen Keuangan. Edisi Kedelapan. Penerjemah Kirbrandoko, A. Jaka Wasana M, dan Supranoto. Erlangga. Jakarta. William, F.Sharpen. et al. 1997. Investasi Edisi Bahasa Indonesia Jilid 2. Prenhallindo.

Jakarta.

Yi Zhang, Brown dan Farrell. 2008. Ex-Dividend Day Price and Volume: The Case of 2003 Dividend Tax Cut. Journalof Financial Economic. Page 1-33. Lincoln.

http://finance.yahoo.com http://www.idx.co.id