SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Paulus Brahmantara 092114053

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS ANGGARAN SEBAGAI ALAT PENGENDALIAN BIAYA Studi Kasus pada Sekolah Dasar Xaverius 2 Jambi

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Paulus Brahmantara 092114053

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii

iii

v

HALAMAN PERSEMBAHAN

“Janganlah takut, sebab Aku menyertai engkau, janganlah bimbang, sebab Aku ini Allahmu, Aku akan meneguhkan, bahkan akan menolong engkau, Aku akan

memegang engkau dengan tangan kanan-Ku yang membawa kemenangan” Yesaya 41:10

vi

MOTTO

Keberhasilan adalah kemampuan untuk melewati dan mengatasi dari satu kegagalan ke kegagalan berikutnya tanpa kehilangan semangat

(Winston Churcil)

vii

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALISIS ANGGARAN SEBAGAI ALAT PENGENDALIAN BIAYA dan diajukan untuk diuji pada 30 September 2014 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulisan aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Oktober 2014 Yang membuat pernyataan,

viii

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus Kristus karena berkat dan rahmatnya, penulis dapat menyelesaikan skripsi yang berjudul Analisis Anggaran Sebagai Alat Pengendalian Biaya Yang Ekonomis. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk meraih gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam peyusunan skripsi ini, penulis banyak mendapat bantuan dan dukungan dari berbagai pihak, dari sebab itu maka penulis ingin mengucapkan terimakasih kepada:

1. Tuhan Yesus Kristus atas berkat, penyertaan dan bimbinganNya sehingga penulis mampu menyelesaikan skripsi.

2. Johanes Eka Priyatama, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma.

3. Lisia Apriani, S.E., M.Si., Akt, QIA., selaku dosen pembimbing akademik dan skripsi selama masa kuliah penulis.

4. Dosen dan Karyawan Fakultas Ekonomi yang telah memberikan bimbingan dan bantuan selama belajar di Universitas Sanata Dharma Yogyakarta.

5. Bapak R.Lianson, S.Pd., selaku kepala Sekolah Dasar Xaverius 2 Jambi yang telah memberikan ijin untuk melakukan penelitian.

6. Bapak Saptono dan Ibu Silvia Yohatin selaku bendahara Sekolah Dasar Xaverius 2 Jambi yang sudah meluangkan waktunya untuk membantu penulis dalam melakukan penelitian.

7. Bapakku I.Kade Dana Kusuma dan ibukku M.Eny Widiastui yang tiada hentinya selalu mendoakan dan memotivasi penulis saat proses pembuatan skripsi.

8. Kakakku Mas Rendra dan Mas Andika yang sudah memberikan motivasi dan nasehat.

9. Adikku Wili yang sudah menghibur selama masa pembuatan skripsi.

10.Teman-temanku dari Jambi (khususnya alm Abdiel, Mas Doddy, Erick, Kevin, Ricky, Aar, Gendon, Ivan, Petrik Bele, Markoni, Hutrindo, Yogi, Enjang, Ekin, Obet,Gandi, Kardo dan Tyo)

11.Teman-teman Akuntansi 2009 yang selalu kompak. We’ll Never Walk Alone. 12.Teman-teman bimbingan skripsi (Yanuar, Raymond, Indri, Anin, Michelle,

Susan, Mbak Novi, Esti, Sem, Fani, Endi)

13.Teman-teman UKM Tarung Derajat yang sudah memberikan banyak pengalaman untuk saya.

ix

Penulis menyadari bahawa skripsi ini masih jauh dari sempurna, oleh karena itu maka, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Oktober 2014 Penulis

Paulus Brahmantara

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN MOTO ... vi

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vii

KATA PENGANTAR ... viii

5. Karakteristik Anggaran ... 11

6. Syarat-syarat Anggaran ... 13

7. Penyusunan Anggaran ... 14

xi

B. Pengendalian Biaya ... 17

1. Pengendalian Biaya ... 17

2. Pengukuran Tingkat Ekonomis Biaya ... 18

BAB III METODE PENELITIAN A. Jenis Penelitian ... 20

B. Tempat dan Waktu Penelitian ... 20

C. Subjek dan Objek Penelitian ... 20

D. Sumber Data dan Teknik Pengumpulan Data ... 21

E. Populasi dan Sample ... 23

F. Teknik Analisis Data ... 24

BAB IV GAMBARAN UMUM SEKOLAH A. Sejarah Sekolah ... 30

B. Visi dan Misi Sekolah ... 32

C. Struktur Organisasi Sekolah ... 33

D. Kegiatan Sekolah ... 40

BAB V ANALISIS DATA dan PEMBAHASAN A. Deskripsi Data ... 44

1. Anggaran Sekolah Dasar Xaverius 2 Jambi ... 44

2. Anggaran BOS ... 45

3. Laporan Belanja dan Pendapatan Sekolah ... 46

4. Rekap Belanja dan Pendapatan Sekolah ... 49

5. Laporan Anggaran Kas BOS ... 50

6. Selisih Anggaran Sekolah ... 50

B. Analisis dan Pembahasan Data ... 51

1. Analisis dan Pembahasan Penyusunan Anggaran Sekolah Dasar Xaverius 2 Jambi... 51

2. Analisis dan Pembahasan Tingkat Ekonomis Anggaran Sekolah Dasar Xaverius 2 Jambi... 72

BAB VI PENUTUP A. Kesimpulan... 78

B. Keterbatasan Penelitian ... 79

C. Saran ... 79

DAFTAR PUSTAKA ... 81

xii

Daftar Tabel

Halaman Tabel 4.1 Jumlah Siswa Sekolah Dasar Xaverius 2 Jambi ... 31 Tabel 4.2 Tingkat Kelulusan Siswa Sekolah Dasar Xaverius 2 Jambi ... 31 Tabel 5.1 Perbandingan antara Teori Dengan Analisis Data Siklus

Anggaran Sektor Publik ... 67 Tabel 5.2 Perbandingan antara Teori Dengan Analisis Data Karakteristik

xiii

Daftar Gambar

xiv

Daftar Lampiran

Halaman

Lampiran 1 Daftar Pedoman Wawancara ... 83

Lampiran 2 Rekap dan Pendapatan dan Belanja Sekolah ... 85

Lampiran 3 Selisih Anggaran Biaya Sekolah ... 88

Lampiran 4 Anggaran Sekolah Dasar Xaverius 2 Jambi ... 90

Lampiran 5 Anggaran BOS ... 92

Lampiran 6 Laporan Anggaran Kas BOS ... 95

xv

ABSTRAK

ANALISIS ANGGARAN SEBAGAI ALAT PENGENDALIAN BIAYA Studi Kasus pada Sekolah Dasar Xaveius 2 Jambi

Paulus Brahmantara NIM:09211453

Universitas Sanata Dharma Yogyakarta

2014

Penelitian ini bertujuan untuk: (1) memberikan penjelasan tentang penyusunan Anggaran Sekolah Dasar Xaverius 2 Jambi. (2) mengevaluasi tingkat ekonomis pengendalian biaya pada Sekolah Dasar Xaverius 2 Jambi.

Jenis penelitian ini adalah studi kasus pada Sekolah Dasar Xaverius 2 Jambi. Data diperoleh dengan cara dokumentasi dan wawancara. Untuk menganalisis data yang sudah diperoleh, maka digunakan teknik analisis deskriptif kualitatif untuk mengetahui sesuai tidaknya penyusunan anggaran dan teknik analisis kuantitatif untuk mengetahui tingkat ekonomis biaya .

xvi

ABSTRACT

BUDGET ANALYSIS AS A COST CONTROL TOOL

A Case Study at Fransiskus Xaverius Elementary School 2 Jambi

Paulus Brahmantara Sanata Dharma University

Yogyakarta 2014

This study aims to: (1) Provide a description about budget preparation of Fransiskus Xaverius Elementary School 2 Jambi. (2) To evaluate the economical level of the budget at Fransiskus Xaverius Elementary School 2 Jambi. This research is a case study at Fransiskus Xaverius Elementary School 2 Jambi. The data was obtained by documentation and interviews. To analyze all of data, researcher used a qualitative descriptive analysis techniques to determine the suitability of budget preparation and quantitative analysis techniques to determine the economical level of the budget.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Di era globalisasi ini, pendidikan untuk anak-anak sangat diutamakan sekali. Alasannya karena melalui bangku pendidikan, anak-anak akan mendapatkan bekal pengetahuan yang berguna untuk menambah kemampuan soft skill dan hard skill. Maka dari itu, banyak didirikanlah sekolah yang berfungsi sebagai media pemberian pendidikan untuk anak-anak. Sekolah-sekolah yang ada saling bersaing untuk menghasilkan peserta didik yang terbaik. Agar sesuai dengan harapan, maka sekolah-sekolah perlu menerapkan strategi yang tepat, dengan didukung oleh individu-individu yang kompeten. Jika strategi yang diterapkan berhasil, maka bisa jadi tidak hanya bisa menghasilkan peserta didik yang terbaik saja, namun juga bisa menghasilkan prestasi yang bisa membanggakan sekolah. Untuk dapat menerapkan strategi yang tepat, maka perlu dibuat suatu rencana kegiatan

dan biaya yang dijabarkan dalam suatu anggaran. Menurut Mulyadi (2001:488), anggaran merupakan suatu rencana kerja yang

dinyatakan secara kuantitatif yang diukur dalam satuan moneter standar dan satuan ukuran yang lain yang mencakup jangka waktu satu tahun.

adalah untuk mengimplementasikan strategi yang tepat tanpa melakukan pemborosan biaya. Dengan melakukan pengeluaran biaya yang seminimal mungkin, berarti sekolah telah berupaya untuk melakukan penghematan terhadap realisasi anggaran biaya, sehingga tidak terjadi pemborosan terhadap realisasi anggaran biaya.

Berdasarkan uraian di atas dan melihat pentingnya dilakukan penghematan terhadap realisasi anggaran biaya, maka peneliti tertarik untuk melakukan penelitian tentang “Analisis Anggaran Sebagai Alat Pengendalian

Biaya (Studi Kasus di Sekolah Dasar Xaverius 2 Jambi)”.

B.Rumusan Masalah

Berdasarkan latar belakang di atas, penulis mengajukan permasalahan antara lain:

1.Bagaimana proses penyusunan anggaran di Sekolah Dasar Xaverius 2 Jambi?

2.Bagaimana tingkat ekonomis pengendalian biaya yang dilakukan pada Sekolah Dasar Xaverius 2 Jambi?

C.Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

b. Mengevaluasi tingkat ekonomis pengendalian biaya pada Sekolah Dasar Xaverius 2 Jambi.

2. Manfaat Penelitian

a. Bagi Sekolah Dasar Xaverius 2 Jambi

Hasil penelitian ini diharapkan dapat memberikan sumbangan dan saran untuk Sekolah Dasar Xaverius 2 Jambi, demi perkembangan Sekolah Dasar Xaverius 2 Jambi.

b. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan memberikan manfaat untuk memperkaya pustaka sebagai bahan bacaan skripsi di Universitas Sanata Dharma. Selain itu, hasil penelitian ini menjadikan sebuah refrensi dan acuan bagi peneliti selanjutnya untuk melakukan penelitian terhadap lembaga sekolah dasar.

c. Bagi Pembaca

Hasil penelitian ini diharapkan dapat menambah wawasan pembaca mengenai proses penyusunan anggaran dan tingkat ekonomis anggaran biaya pada Sekolah Dasar Xaverius 2 Jambi. Selain itu, dapat juga menjadi bahan refrensi untuk penelitian selanjutnya.

d. Bagi Penulis

D. Sistematika Penulisan

Secara keseluruhan, yang akan dibahas adalah analisis anggaran sebagai alat pengendalian biaya yang ekonomis studi kasus di Sekolah Dasar Xaverius 2 Jambi. Untuk mendukung penelitian, maka penelitian dibagi menjadi enam bab sebagai berikut:

BAB I: PENDAHULUAN

Bab ini akan diuraikan latar belakang masalah, rumusan masalah, tujuan, manfaat, dan sistematika penulisan.

BAB II: LANDASAN TEORI

Bab ini menjelaskan teori-teori yang berhubungan dengan proses penyusunan anggaran dan juga teori-teori yang berhubungan dengan anggaran sebagai alat pengendalian biaya yang ekonomis. BAB III: METODE PENELITIAN

Bab ini menerangkan metode penelitian yang akan digunakan peneliti. Metode Penelitian ini terdiri dari: jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data penelitian, teknik pengumpulan data, dan teknik analisis data.

BAB IV: GAMBARAN UMUM SEKOLAH

BAB V: ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang deskripsi data yang diteliti, analisis data, serta pembahasan hasil analisis data.

BAB VI: KESIMPULAN DAN SARAN

6 BAB II

LANDASAN TEORI

A. Anggaran

1. Pengertian Anggaran

Menurut Mahsun (2006:145) anggaran adalah perencanaan keuangan untuk masa depan yang pada umumnya mencakup jangka waktu satu tahun, dinyatakan dalam satuan moneter, dan anggaran ini merupakan perencanaan jangka pendek organisasi yang menerjemahkan berbagai program ke dalam rencana keuangan tahunan yang lebih kongkret.

Menurut Mulyadi (2001:488), anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif yang diukur dalam satuan moneter standar dan satuan ukuran yang lain yang mencakup jangka waktu satu tahun. Menurut Anthony dan Govindarajan (2005:90), anggaran adalah sebuah rencana keuangan, biasanya mencakup periode satu tahun dan merupakan alat-alat perencanaan untuk perencanaan jangka pendek dan pengendalian dalam organisasi.

2. Fungsi Anggaran

Fungsi anggaran menurut Mulyadi (2001:502) antara lain:

a. Anggaran merupakan hasil akhir proses penyusunan rencana kerja. b. Anggaran merupakan cetak biru aktifitas yang akan dilaksanakan

c. Anggaran berfungsi sebagai alat komunikasi intern yang menghubungkan berbagai unit organisasi dalam perusahaan yang menghubungkan manajer bawah dengan manajer atas.

d. Anggaran berfungsi sebagai tolak ukur yang dipakai sebagai pembanding hasil operasi sesungguhnya.

e. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen menunjuk bidang yang kuat dan lemah bagi perusahaan.

f. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi manajer dan karyawan, agar senantiasa bertindak secara efektif dan efisien sesuai dengan tujuan organisasi.

Menurut Narafin (2004:20), anggaran memiliki tiga fungsi, yaitu: a. Fungsi perencanaan

Anggaran merupakan alat perencanaan tertulis yang menuntut pemikiran teliti, karena anggaran memberikan gambaran yang lebih nyata atau jelas dalam unit dan uang.

b. Fungsi pelaksanaan

Anggaran merupakan pedoman dalam pekerjaan, sehingga pekerjaan dapat dilaksanakan secara selaras dalam pencapaian tujuan.

c. Fungsi pengendalian

atas pelaksanaan pekerjaan dengan cara membandingkan realisasi dengan rencana (anggaran) dan melakukan tindakan perbaikan apabila dipandang perlu.

3. Tujuan Penganggaran

Menurut Prawironegoro dan Purwanti (2008:98), anggaran bertujuan untuk :

a. Memaksa manajer untuk membuat recana kerja. Manajer harus selalu berfikir secara proaktif tentang perubahan yang akan terjadi dimasa depan. Kemampuan memprediksi masa depan itu dituangkan dalam bentuk angka-angka satuan fisik dan satuan uang yang berorientasi pada kelangsungan hidup perusahaan.

b. Tolak ukur untuk mengevaluasi kinerja. Kinerja manajemen harus dibandingkan dengan anggaran. Hasilnya adalah varian; varian dihitung dan dianalisis untuk koreksi rencana, anggaran dan pelaksanaan kerja.

c. Meningkatkan komunikasi dan koordinasi antar manajer. Secara formal anggaran mengkomunikasikan rencana organisasi kepada semua level manajemen. Selanjutnya manajer mengadakan koordinasi untuk merealisasikan rencana tersebut.

4. Sistem Penganggaran

Menurut Direktorat Jendral Penganggaran, sistem penganggaran terdiri dari:

a. Sistem Anggaran Tradisional (Traditional Budgeting System) Anggaran tradisional adalah suatu cara menyusun anggaran yang tidak didasarkan atas pemikiran dan analisa rangkaian kegiatan yang harus dilakukan untuk mencapai tujuan yang telah ditentukan. Penyusunan lebih didasarkan pada kebutuhan untuk belanja atau pengeluaran.

Perhatian dari sistem ini lebih banyak ditekankan pada pertanggungjawaban pelaksanaan anggaran secara akuntansi yang meliputi pelaksanaan anggaran, pengawasan anggaran dan penyusunan pembukuannya. Sistem pertanggungjawabannya hanya menggunakan kuitansi pengeluaran saja, tanpa diperiksa dan diteliti apakah dana telah digunakan secara efektif dan efisien. b. Sistem Penganggaran Kinerja (Perfomance Budgeting System)

Perfomance budgeting system berorientasi kepada pendayagunaan dana yang tersedia untuk mencapai hasil yang optimal dari kegiatan yang dilaksanakan. Sistem penyusunan anggaran ini tidak hanya didasarkan kepada apa yang dibelanjakan saja, seperti yang

terjadi di dalam “Traditional Budgeting System”, tetapi juga

biaya yang cukup dan biaya atau dana yang dipakai tersebut harus dijalankan secara efektif dan efisien. Tolak ukur keberhasilan sistem anggaran ini adalah perfomance atau prestasi dari tujuan atau hasil angggaran itu dengan menggunakan dana secara efisien. c. Sistem Anggaran PPBS (Planning, Programming, Budgeting

System)

Dalam PPBS ini, perhatian banyak ditekankan pada penyusunan rencana dan program. Pengukuran manfaat penggunaan dana, dilihat dari sudut pengaruhnya terhadap lingkungan secara keseluruhan, baik dalam jangka pendek maupun dalam jangka panjang. Pengelompokan pos-pos anggaran didasarkan atas tujuan-tujuan yang hendak dicapai di masa yang akan datang. Proses penyusunan yang perlu dilakukan sebelum menyusun kegiatan dan biaya anggaran model PPBS antar lain:

1) Menentukan tujuan yang hendak dicapai.

2) Mengkaji pengalaman-pengalaman di masa lalu. 3) Melihat prospek perkembangan yang akan datang.

4) Menyusun rencana yang bersifat umum mengenai apa yang akan dilaksanakan.

d. Sistem anggaran ZBB (Zero Based Budgeting)

mensyaratkan adanya evaluasi atas semua kegiatan atau pengeluran dan semua kegiatan dimulai dari basis nol, tidak ada level pengeluaran minimum tertentu.

5. Karakteristik Anggaran

Karakteristik Anggaran menurut Mulyadi (2001:490), adalah sebagai berikut:

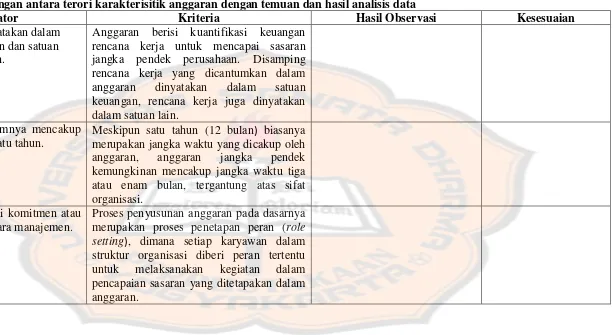

a. Anggaran dinyatakan dalam satuan uang dan satuan selain uang. Anggaran berisi kuantifikasi keuangan rencana kerja untuk mencapai sasaran jangka pendek perusahaan. Disamping rencana kerja yang dicantumkan dalam anggaran dinyatakan dalam stauan keuangan, rencana kerja tersebut juga dinyatakan dalam satuan lain di dalam anggaran, misalnya unit untuk penyediaan barang.

b. Anggaran umumnya mencakup jangka waktu satu tahun.

Meskipun satu tahun (12 bulan) biasanya merupakan jangka waktu yang dicakup oleh anggaran, anggaran jangka pendek kemungkinan mencakup jangka waktu tiga atau enam bulan, tergantung atas sifat organisasi.

c. Anggaran berisi komitmen atau kesanggupan manajemen yang berarti bahwa para manajemen setuju untuk menerima tanggungjawab untuk mencapai sasaran yang ditetapkan dalam anggaran.

struktur organisasi diberi peran tertentu untuk melaksanakan kegiatan dalam pencapaian sasaran yang ditetapkan dalam anggaran.

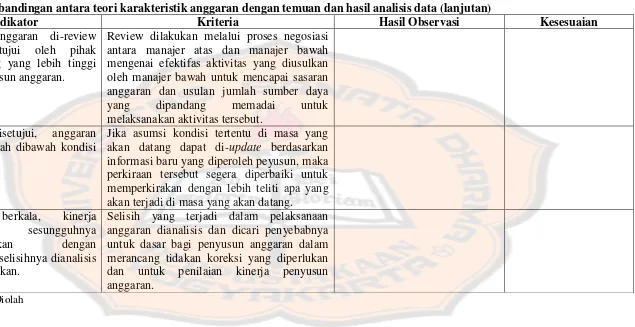

d. Usulan anggaran ditelaah dan disetujui oleh pihak berwenang yang lebih tinggi dari penyusunan anggaran.

Review dilakukan melalui proses negosiasi antara manajer atas dan manajer bawah mengenai efektifitas aktifitas yang diusulkan oleh manajer bawah untuk mencapai sasaran anggaran dan usulan jumlah sumber daya yang dipandang mamadai untuk melaksanakan aktivitas tersebut. Negosiasi ini juga dapat digunakan oleh manajer atas untuk menilai sampai seberapa jauh manajer bawah memiliki persepsi yang benar mengenai sasran anggaran.

e. Sekali disusun, anggaran dapat diubah dibawah kondisi tertentu. Prakiraan digunakan untuk memperkirakan dengan teliti apa yang akan terjadi di masa yang akan datang, berdasarkan asumsi kondisi tertentu masa yang akan datang. Jika asumsi kondisi tertentu di masa yang akan datang tersebut dapat di-update berdasarkan informasi baru yang diperoleh penyusun perkiraan, maka perkiraan tersebut segera diperbaiki untuk memperkirakan dengan lebih teliti apa yang akan terjadi di masa yang akan datang.

Penyimpangan yang terjadi dalam pelaksanaan anggaran dianalisis dan dicari penyebabnya untuk dasar bagi penyusun anggaran dalam merancang tindakan koreksi yang diperlukan dan untuk penilai kinerja penyusun anggaran.

6. Syarat-Syarat Anggaran

Menurut Any Agus Kana (2003:5), syarat-syarat anggaran perusahaan yaitu:

a. Anggaran perusahaan harus bersifat realistis, dalam arti bahwa anggaran itu tidak terlalu optimis dan tidak pula terlalu pesimis. b. Anggaran perusahaan harus bersifat luwes, yang berarti bahwa

anggaran perusahaan tidak terlalu kaku sehingga berpeluang untuk disesuaikan dengan keadaan yang mungkin berubah.

c. Anggaran sebaiknya harus bersifat continue, yang berarti bahwa anggaran perusahaan memerlukan perhatian secara terus menerus dan bukan merupakan suatu usaha yang bersifat insidential.

d. Perusahaan yang menyusun anggaran, harus mampu:

1) Mengendalikan berbagai relevant variables dalam mencapai tujuannya.

2) Melaksanakan sistem manajemen ilmiah. 3) Berkomunikasi secara efektif.

7. Penyusunan Anggaran

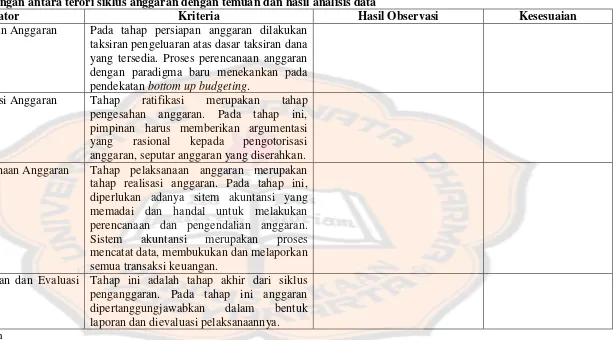

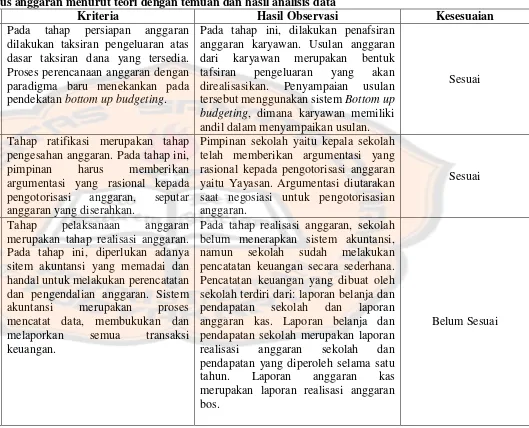

Menurut Mahsun (2006:68), siklus anggaran sektor publik terdiri dari: a. Tahap Persiapan Anggaran

Pada tahap persiapan anggaran dilakukan taksiran pengeluaran atas dasar taksiran dana yang tersedia. Faktor tingkat ketidak pastian yang cukup tinggi juga perlu menjadi perhatian. Di indonesia, proses perencanaan anggaran dengan paradigma baru menekankan pada pendekatan bottom up planning, dengan tetap berpedoman dengan arah kebijakan pusat.

b. Tahap Ratifikasi Anggaran

Tahap ratifikasi merupakan tahap pengesahan anggaran. Tahap ini merupakan tahap yang melibatkan proses yang cukup rumit dan cukup berat. Integritas dan kesiapan mental yang memadai dari pimpinan sangat penting pada tahap ini. Hal tersebut penting karena bagian pimpinan harus mempunyai kemampuan untuk memberikan argumentasi yang rasional atas segala pertanyaan-pertanyaan dari pihak pengesah anggaran.

c. Tahap Pelaksanaan Anggaran

dengan proses elektronis dalam pengambilan data, dan pelaporan semua transaksi keuangan Pada pelaksanaan anggaran, bisa terjadi kemungkinan untuk dilakukan perubahan anggaran (rebudgeting) pada periode anggaran.

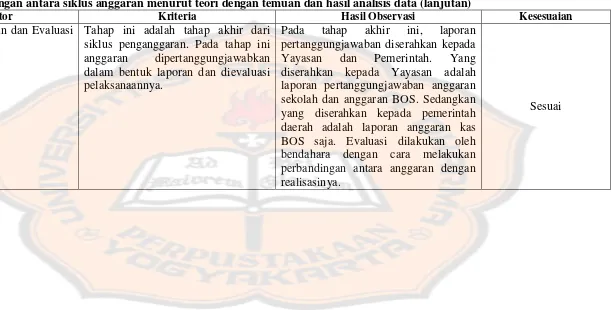

d. Tahap Pelaporan dan Evaluasi Anggaran

Tahap ini adalah tahap akhir dalam siklus penganggaran. Pada tahap ini anggaran dipertanggungjawabkan dalam bentuk laporan dan dievaluasi pelaksanaannya.

Stoner dan Freeman yang dialih bahasakan oleh Sindoro (1996:480) mengemukakan prosedur penyusunan anggaran pada suatu organisasi, yaitu:

a. Top-down Budgeting

Top-down Budgeting adalah prosedur penyusunan angaran dimana anggaran ditentukan oleh manajer tingkat atas dengan sedikit atau bahkan tidak ada konsultasi dengan bawahan. Prosedur penyusunan anggaran dengan metode Top-down budgeting, antara lain:

1) Manajer tingkat atas menetapkan usulan anggaran.

2) Usulan anggaran diserahkan pada komite anggaran untuk dinilai.

4) Setelah itu akan dilaksanakan oleh manajer tingkat menengah dan bawah.

b. Bottom-up budgeting

Bottom-up budgeting adalah prosedur penyusunan anggaran dimana anggaran disiapkan oleh pihak yang akan melaksanakan anggaran tersebut kemudian anggaran akan diberikan kepada pihak yang lebih tinggi untuk mendapatkan persetujuan. Mekanisme prosedur Bottom-up budgeting antara lain:

1) Manajer tingkat bawah membuat usulan anggaran.

2) Usulan anggaran diserahkan pada manajer tingkat menengah untuk dibahas.

3) Jika usulan anggaran sudah dibahas maka akan diserahkan pada komite anggaran untuk dinilai.

4) Setelah itu akan diserahkan pada manajer tingkat atas utuk disahkan sebagai anggaran yang siap dilaksanakan.

8. Kelemahan Anggaran

Menurut Nafarin (2004:78), anggaran memiliki beberapa kelemahan, antara lain:

a. Anggaran dibuat berdasarkan taksiran dan asumsi, sehingga mengandung unsur ketidak pastian kejadian di masa yang akan datang.

c. Pihak yang merasa dipaksa melaksanakan anggaran akan menggerutu dan menentang, sehingga pelaksanaan anggaran jadi kurang efektif.

B. Pengendalian Biaya 1. Pengendalian Biaya

a. Pengertian Biaya

Menurut Hansen dan Mowen (2004:40), biaya adalah kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberikan manfaat saat ini atau di masa yang akan datang bagi organisasi. Menurut Prawironegoro dan Purwanti (2009:19), biaya adalah kas dan setara kas yang dikorbankan untuk memperoleh atau memproduksi barang atau jasa yang diharapkan akan memperoleh manfaat atau keuntungan di masa mendatang.

b. Pengertian Pengendalian

Cara-cara pengendalian

Menurut Supriyono (2007:16), cara-cara pengendalian yang baik adalah sebagai berikut:

a) Pengendalian harus mendukung sifat atau kebutuhan dari kegiatan.

b) Pengendalian harus segera melaporkan setiap penyimpangan. c) Pengendalian harus berorientasi jauh kedepan.

d) Pengendalian harus akurat dan objektif. e) Pengendalian harus fleksibel.

f) Pengendalian harus serasi dengan pola organisasi. g) Pengendalian harus ekonomis.

h) Pengendalian harus mudah dimengerti.

i) Pengendalian harus diikuti dengan tindakan koreksi. 2. Pengukuran Tingkat Ekonomis Biaya

a. Pengertian Ekonomis

ekonomis jika dapat menghilangkan atau mengurangi biaya yang tidak perlu.

b. Pengukuran Tingkat Ekonomis Biaya

20 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan jenis penelitian studi kasus. Penelitian studi kasus ini menggunakan atau mengambil objek Sekolah Dasar Xaverius 2 Jambi yang pengumpulan datanya mencakup beberapa elemen, dimana masing-masing elemen data yang sudah dikumpulkan tersebut akan dianalisis. Hasil dan kesimpulan penelitian ini terbatas pada Sekolah Dasar Xaverius 2 Jambi, dimana anggaran dan laporan pertanggungjawaban yang digunakan adalah angaran dan laporan pertanggungjawaban anggaran sekolah dan anggaran BOS tahun 2011.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian diadakan di Sekolah Dasar Xaverius 2 Jambi. 2. Waktu Penelitian

Waktu Penelitian dimulai dari bulan september 2013.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

2. Objek Penelitian

Objek penelitian ini antara lain: Anggaran dan Laporan Pertanggungjawaban tahun 2011.

D. Sumber Data dan Teknik Pengumpulan Data 1. Sumber data

Sumber data yang akan digunakan untuk mendukung penelitian ini ada 2 (dua), antara lain:

a. Data Primer

Data primer merupakan data yang berasal dari sumber pertama, yang dikumpulkan secara khusus dan berhubungan langsung dengan penelitian. Data primer secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan penelitian. Data primer dapat berupa opini subjek (orang) secara individual atau kelompok, hasil observasi terhadap suatu benda (fisik), kejadian atau kegiatan, dan hasil pengujian. Dalam penelitian ini data primer yang dikumpulkan berasal dari opini subjek yang diperoleh dari hasil wawancara.

b. Data Sekunder

Data sekunder yang akan digunakan antara lain: 1) Laporan Pertanggung Jawaban ( LPJ )

Yaitu suatu sistem yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan penghasilan dilakukan dengan bidang pertanggungjawaban dalam organisasi dengan tujuan agar dapat ditunjuk orang atau kelompok yang bertanggung jawab terhadap penyimpangan dari biaya dan penghasilan yang dianggarkan.

2) Anggaran

Anggaran adalah perencanaan keuangan untuk masa depan yang pada umumnya mencakup waktu satu tahun dan dinyatakan dalam satuan moneter ( Mahsun, 2006).

2. Teknik Pengumpulan Data

Untuk pengumpulan data yang diperlukan dalam penelitian ini akan digunakan 2 (dua) macam cara:

a. Teknik Wawancara

Yang akan menjadi narasumber dari wawancara yang akan dilakukan peneliti antara lain:

1) Kepala sekolah, Sekolah Dasar Xaverius 2 Jambi sebagai pimpinan tertinggi di lingkungan sekolah.

b. Dokumentasi

Dokumentasi adalah teknik pengumpulan data yang dilakukan dengan cara mengumpulkan data berupa bukti, catatan atau laporan yang berkaitan dengan penelitian. Data yang digunakan untuk penelitian, yaitu: Anggaran Sekolah Dasar Xaverius 2 Jambi, Anggaran BOS (Bantuan Operasional Sekolah), Laporan Belanja dan Pendapatan Sekolah, Laporan Anggaran Kas BOS, Selisih Anggaran dan Realisasi.

E. Populasi dan Sampel 1. Populasi

Populasi merupakan sekumpulan orang atau objek yang memiliki kesamaan dalam satu atau beberapa hal dan yang membentuk masalah pokok dalam suatu riset khusus. Populasi yang akan diteliti harus didefinisikan dengan jelas sebelum penelitian dilakukan ( Santoso dan Tjiptono, 2002 ). Yang menjadi populasi dari penelitian ini adalah seluruh anggota organisasi Sekolah Dasar Xaverius 2 Jambi.

2. Sample

adalah kepala sekolah sebagai pimpinan di sekolah dan bendahara sebagai staf yang bertugas melakukan pencatatan keuangan.

F. Teknik Analisis Data

Teknik analisis data yang digunakan adalah metode deskriptif yaitu dikemukakannya konsep teoritis dan gambaran mengenai objek penelitian serta penyajian dari hasil penelitian dengan cara menyajikan data anggaran dan realisasi anggaran biaya yang dibuat oleh Sekolah Dasar Xaverius 2 Jambi.

Dengan demikian, penelitian ini berdasarkan data riil yang diperoleh dari penelitian langsung yang dilakukan oleh peneliti. Untuk menjawab rumusan masalah, maka ditempuh dengan cara sebagai berikut:

1. Menjelaskan proses penyusunan anggaran Sekolah Dasar Xaverius 2 Jambi.

2. Menganalisis proses penyusunan anggaran Sekolah Dasar Xaverius 2 Jambi berdasarkan teori yang digunakan dan data yang sudah dideskripsikan. Pada bagian ini, peneliti akan membandingkan kondisi sebenarnya yang terjadi di sekolah dengan teori yang digunakan peneliti. Teori yang digunakan peneliti antara lain:

a. Siklus anggaran organisasi sektor publik

Siklus anggaran organisasi sektor publik terdiri dari: 1) Tahap Persiapan Anggaran

3) Tahap Pelaksanaan Anggaran

4) Tahap Pelaporan dan Evaluasi Anggaran b. Karakteristik anggaran

Karakteristik anggaran terdiri dari :

1) Anggaran dinyatakan dalam satuan uang dan satuan selain uang.

2) Anggaran umumnya mencakup jangka waktu satu tahun.

3) Anggaran berisi komitmen atau kesanggupan manajemen yang berarti bahwa para manajer setuju untuk menerima tanggungjawab untuk mencapai sasaran yang ditetapkan dalam anggaran.

4) Usulan anggaran ditelaah dan disetujui oleh pihak berwenang yang lebih tinggi dari penyusun anggaran.

5) Sekali disusun, anggaran dapat diubah dibawah kondisi tertentu.

6) Secara berkala, kinerja keuangan sesungguhnya dibandingkan dengan anggaran, selisihnya dianalisis dan dijelaskan.

a. Tahap Persiapan Anggaran Pada tahap persiapan anggaran dilakukan taksiran pengeluaran atas dasar taksiran dana yang tersedia. Proses perencanaan anggaran dengan paradigma baru menekankan pada pendekatan bottom up budgeting.

b. Tahap Ratifikasi Anggaran Tahap ratifikasi merupakan tahap pengesahan anggaran. Pada tahap ini, pimpinan harus memberikan argumentasi yang rasional kepada pengotorisasi anggaran, seputar anggaran yang diserahkan. c. Tahap Pelaksanaan Anggaran Tahap pelaksanaan anggaran merupakan

tahap realisasi anggaran. Pada tahap ini, diperlukan adanya sitem akuntansi yang memadai dan handal untuk melakukan perencanaan dan pengendalian anggaran. Sistem akuntansi merupakan proses mencatat data, membukukan dan melaporkan semua transaksi keuangan.

d. Tahap Pelaporan dan Evaluasi Anggaran

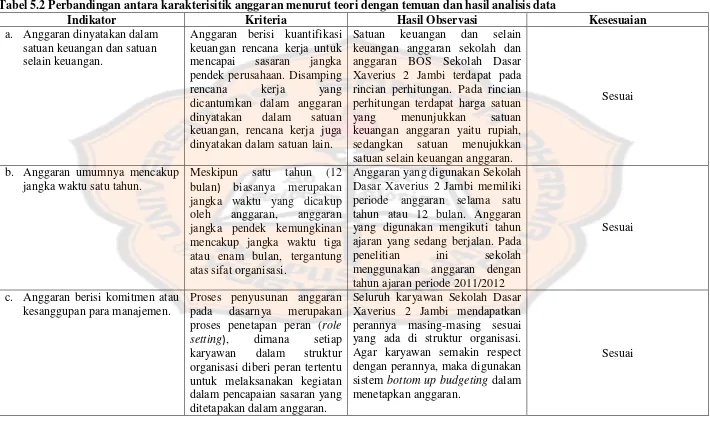

Indikator Kriteria Hasil Observasi Kesesuaian a. Anggaran dinyatakan dalam

satuan keuangan dan satuan selain keuangan.

Anggaran berisi kuantifikasi keuangan rencana kerja untuk mencapai sasaran jangka pendek perusahaan. Disamping rencana kerja yang dicantumkan dalam anggaran dinyatakan dalam satuan keuangan, rencana kerja juga dinyatakan dalam satuan lain.

b. Anggaran umumnya mencakup jangka waktu satu tahun.

Meskipun satu tahun (12 bulan) biasanya merupakan jangka waktu yang dicakup oleh anggaran, anggaran jangka pendek kemungkinan mencakup jangka waktu tiga atau enam bulan, tergantung atas sifat organisasi.

c. Anggaran berisi komitmen atau kesanggupan para manajemen.

Tabel 5.2 Perbandingan antara teori karakteristik anggaran dengan temuan dan hasil analisis data (lanjutan)

Indikator Kriteria Hasil Observasi Kesesuaian

d. Usulan anggaran di-review dan disetujui oleh pihak berwenang yang lebih tinggi dari penyusun anggaran.

Review dilakukan melalui proses negosiasi antara manajer atas dan manajer bawah mengenai efektifas aktivitas yang diusulkan oleh manajer bawah untuk mencapai sasaran anggaran dan usulan jumlah sumber daya yang dipandang memadai untuk melaksanakan aktivitas tersebut.

e. Sekali disetujui, anggaran dapat diubah dibawah kondisi tertentu.

Jika asumsi kondisi tertentu di masa yang akan datang dapat di-update berdasarkan informasi baru yang diperoleh peyusun, maka perkiraan tersebut segera diperbaiki untuk memperkirakan dengan lebih teliti apa yang akan terjadi di masa yang akan datang.

f. Secara berkala, kinerja keuangan sesungguhnya dibandingkan dengan anggaran, selisihnya dianalisis dan dijelaskan.

Selisih yang terjadi dalam pelaksanaan anggaran dianalisis dan dicari penyebabnya untuk dasar bagi penyusun anggaran dalam merancang tidakan koreksi yang diperlukan dan untuk penilaian kinerja penyusun anggaran.

4. Menghitung tingkat ekonomis pengendalian biaya pada Sekolah Dasar Xaverius 2 Jambi yang didapat dengan cara memasukkan rumus tingkat ekonomi sesuai dengan teori. Menurut Mahsun (2006:188), untuk mengukur tingkat ekonomi dalam mengelola keuangan dengan melihat perbandingan antara anggaran belanja dengan realisasinya dan presentase tingkat pencapainnya. Rumus yang digunakan untuk mengukur tingkat ekonomi biaya adalah sebagai berikut:

%

Kriteria Ekonomis (Mahsun, 2006), antara lain:

a. Jika diperoleh nilai kurang dari 100% (x<100%) berarti ekonomis, yang menandakan bahwa penggunaan anggaran sudah hemat karena penggunaannya tidak melebihi standar anggaran yang sudah ditetapkan.

b. Jika diperoleh nilai sama dengan 100% (x=100%) berarti ekonomi berimbang. Ekonomis berimbang ini terjadi jika penggunaan anggaran sama dengan anggarannya

c. Jika diperoleh nilai lebih dari 100% (x>100%) berarti tidak ekonomis.

30 BAB IV

GAMBARAN UMUM SEKOLAH

A. Sejarah Sekolah

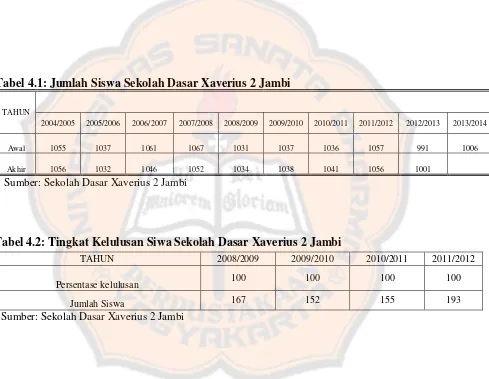

Sekolah Dasar Xaverius 2 Jambi didirikan pada tanggal 1 Juli 1986 oleh Yayasan Xaverius Palembang, yang pengelolaannya diserahkan dan ditandatangani oleh Koordinatorat Sekolah Xaverius Jambi yang pada waktu itu diketuai oleh Pastor Herbert Henslok, SCJ. Pada awal berdirinya, Sekolah Dasar Xaverius 2 Jambi menumpang di SMP Xaverius 2 Jambi di Telanaipura. Jumlah murid pada tahun ajaran pertama berjumlah 52 orang dan jumlah guru yang mengajar 3 orang. Oleh karena sekolah memerlukan adanya pejabat sementara kepala sekolah, maka diangkatlah Bapak FX.Sunanto sebagai kepala sekolah sementara, berdasarkan surat keputusan dari Yayasan Xaverius Palembang tertanggal 1 Juli 1986 No/YX/Peg/1986.

Tahun pelajaran 1989/1990 sampai dengan akhir tahun ajaran 1991/1992 jumlah murid mencapai 896 orang. Terbagi dalam 25 kelas terdiri dari kelas I sampai dengan kelas VI diasuh oleh 21 orang guru termasuk kepala sekolah, 2 orang tenaga administrasi, dan 2 orang tenaga perpustakaan.

Sumber: Sekolah Dasar Xaverius 2 Jambi

Tabel 4.2: Tingkat Kelulusan Siwa Sekolah Dasar Xaverius 2 Jambi

TAHUN 2008/2009 2009/2010 2010/2011 2011/2012

Persentase kelulusan 100 100 100 100

Jumlah Siswa 167 152 155 193

Sumber: Sekolah Dasar Xaverius 2 Jambi

Tabel 4.1: Jumlah Siswa Sekolah Dasar Xaverius 2 Jambi TAHUN

2004/2005 2005/2006 2006/2007 2007/2008 2008/2009 2009/2010 2010/2011 2011/2012 2012/2013 2013/2014

Awal 1055 1037 1061 1067 1031 1037 1036 1057 991 1006

B. Visi dan Misi Sekolah 1. Visi Sekolah

Sekolah Dasar Xaverius 2 Jambi memiliki visi setia pada ciri khas katolik, pencerdasan bangsa, kebersamaan dan profesional dalam pendampingan anak muda berkepribadian utuh.

2. Misi Organisasi

a. Sekolah Dasar Xaverius 2 Jambi meletakkan dasar kecerdasan, kecakapan, pengetahuan, kepribadian, akhlak mulia serta keterampilan untuk hidup mandiri dan dapat mengikuti pendidikan lebih lanjut.

b. Sekolah Dasar Xaverius 2 Jambi ingin menempatkan peserta didik dalam posisi sentral untuk mengembangkan potensinya agar menjadi pribadi yang utuh, beriman dan bertakwa, berakhlak mulia, sehat jasmani dan rohani, berilmu, cerdas, cakap, kreatif, mandiri dan menjadi warga negara demokratis serta bertanggungjawab.

c. Sekolah Dasar Xaverius 2 Jambi ingin mengajak masyarakat untuk berperan serta dalam upaya meningkatkan kemajuan sekolah sesuai dengan potensi yang ada pada warga atau sekolah agar sekolah mampu berkompetitif yang sehat.

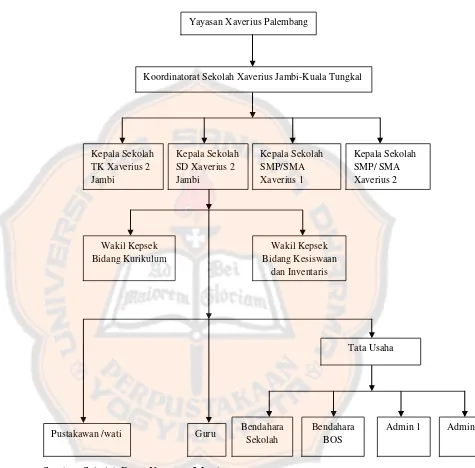

C. Struktur Organisasi Sekolah

Sekolah Dasar Xaverius 2 Jambi merupakan bagian dari Yayasan Xaverius Palembang, dimana terdapat lima sekolah Xaverius yang lain di kota Jambi juga menjadi bagian dari Yayasan Xaverius Palembang. Lima sekolah Xaverius tersebut antara lain: TK Xaverius 2 Jambi, SMP dan SMA Xaverius 2 Jambi, dan SMP dan SMA Xaverius 1 Jambi.

Sumber: Sekolah Dasar Xaverius 2 Jambi

Fungsi dari masing-masing unit organisasi yang ada pada gambar 4.1, antara lain:

1. Kepala Sekolah

Kepala sekolah merupakan pimpinan tertinggi di Sekolah Dasar Xaverius 2 Jambi, karena itu kepala sekolah bertanggungjawab terhadap seluruh kegiatan operasi sekolah. Selain bertanggungjawab terhadap kegiatan operasi sekolah, kepala sekolah juga mempunyai wewenang untuk mengotorisasi usulan anggaran sekolah. Wewenang lainnya dari kepala sekolah, antara lain:

a. Wewenang di bidang kesiswaan

Kegiatan kesiswaan adalah seluruh kegiatan yang melibatkan partisipasi siswa dan siswi, seperti lomba-lomba dan ekstrakulikuler. Tujuan diadakan kegiatan kesiswaan tersebut adalah untuk mengembangkan diri siswa dan siswi sehingga dapat meningkatkan kecerdasan, pengetahuan kepribadian akhlak mulia serta keterampilan untuk hidup mandiri dan mengikuti pendidikan lebih lanjut.

b. Wewenang di bidang kurikulum

Fungsi dari kurikulum adalah sebagai alat untuk mencapai tujuan pendidikan yang diinginkan.

c. Wewenang di bagian inventaris

Laporan inventaris merupakan laporan yang berisi catatan barang-barang milik sekolah. Barang-barang-barang yang dicatat kemudian dimasukkan ke dalam suatu daftar inventaris barang yang dibuat secara tertib dan teratur menurut ketentuan dan tata cara yang berlaku. Tujuan dilakukan pencatatan tersebut adalah untuk memudahkan pengurusan dan pengawasan sarana dan prasarana sekolah.

d. Wewenang di bidang kepegawaian

Urusan kepegawaian berhubungan langsung dengan pengaturan tenaga kerja yang ada dalam struktur organisasi sekolah. Pengaturan tersebut dilakukan agar menciptakan kedisiplinan dan kesejahteraan tenaga kerja.

e. Wewenang di bidang keuangan

Bagian keuangan sekolah merupakan bagian yang memiliki tanggungjawab untuk melakukan pencatatan, pengawasan dan pelaporan laporan keuangan kepada atasan. Dalam hal ini, yang dicatat dan dilaporkan adalah keuangan yang berhubungan dengan dana Yayasan dan dana BOS.

memberikan tugas, tanggungjawab dan wewenang kepada karyawan secara proporsional. Selain itu, pendelegasian juga bisa memilki tujuan untuk memberikan kesempatan kepada karyawan untuk bisa lebih mengembangkan diri.

2. Wakil Kepala Sekolah

Wakil kepala sekolah mendapatkan delegasi wewenang untuk mengurusi kegiatan kesiswaan, inventaris dan kurikulum. Selain mengurusi kegiatan tersebut, wakil kepala sekolah juga mempunyai fungsi sebagai pihak yang mewakili kepala sekolah pada sebuah pertemuan jika kepala sekolah berhalangan hadir. Wakil kepala sekolah juga mempunyai fungsi sebagai staf yang membantu kepala sekolah meriview usulan anggaran yang berhubungan dengan bidang kesiswaan, kurikulum dan inventaris.

Wakil kepala sekolah di Sekolah Dasar Xaverius 2 Jambi dibagi menjadi 2 bagian, antara lain:

a. Wakil Kepala Sekolah Bidang Kesiswaan dan inventaris

Wakil kepala sekolah bidang kesiswaan juga mempunyai fungsi sebagai pihak yang membantu mereview usulan anggaran yang berhubungan dengan bidang kesiswaan.

b. Wakil Kepala Sekolah Bidang Kurikulum

Wakil Kepala Sekolah Bidang Kurikulum mendapatkan delegasi wewenang untuk bertanggunjawab mengurusi urusan kurikulum dan inventaris. Fungsi lain dari wakil kepala sekolah bidang kurikulum adalah membantu kepala sekolah dalam meriview usulan anggaran yang berhubungan dengan bidang kurikulum. 3. Tata Usaha

Bagian tata usaha sekolah diberikan wewenang untuk bertanggungjawab terhadap semua keuangan interen sekolah, urusan kepegawaian dan inventaris sekolah. Bagian Tata Usaha terdiri dari: a. Bendahara Keuangan Sekolah

b. Bendahara Keuangan BOS

Tugas dari bendahara bagian keuangan BOS adalah mencatat keuangan yang berhubungan dengan dana BOS. Laporan keuangan yang sudah jadi nantinya wajib dilaporkan kepada kepala sekolah untuk selanjutnya dilaporkan kepada koordinatorat dan kepada pemerintah. Bendahara sekolah juga mempunyai fungsi sebagai pihak yang membantu kepala sekolah dalam mempertimbangkan besarnya biaya usulan anggaran BOS.

c. Administrasi 1

Bagian administrasi memiliki wewenang untuk membuat laporan kepegawaian. Laporan kepegawaian ini berisi tetang usulan calon pegawai baru, kenaikan pangkat karyawan, pensiun karyawan, pemberhentian karyawan dan mutasi karyawan. Aministrasi 1 juga mempunyai tugas untuk membantu review usulan anggaran yang berhubungan dengan bidang kepegawaian.

d. Administrasi 2

4. Pustakawan atau Pustakawati

Tugas-tugas pustakawan dan pustakawati berkaitan dengan urusan keperpustakaan sekolah.

5. Guru-guru

Tugas dari guru-guru adalah memberikan pengajaran untuk peserta didiknya serta mengelola perkembangan kemajuan prestasi siswa dan juga menyelenggarakan administrasi kelas.

D. Kegiatan Sekolah

1. Kegiatan Pokok siswa dan siswi a. Kegiatan Belajar Mengajar

Di Sekolah Dasar Xaverius 2 Jambi, kegiatan belajar mengajar dimulai pukul 06.55 untuk anak-anak kelas I, III, IV, V dan VI, sedangkan anak-anak kelas II memulai proses belajar mengajar pukul 09.45. Kurikulum yang digunakan untuk proses belajar mengajar adalah kurikulum yang ditetapkan oleh pemerintah Republik Indonesia.

b. Pekerjaan Rumah

bertujuan agar setiap siswa memiliki rasa sportifitas dan tanggungjawab yang tinggi.

2. Kegiatan Ekstra

Kegiatan Ekstra bertujuan untuk mempersiapkan siswa dan siswi secara sungguh-sungguh agar dapat membentuk nilai-nilai sikap, pribadi yang utuh dan jujur, sehingga tujuan utama pendidikan dapat tercapai sesuai dengan kemampuan anak.

Kegiatan–kegiatan ekstrakulikuler di Sekolah Dasar Xaverius 2 Jambi, antara lain:

a. Pelajaran Komputer

Kegiatan belajar komputer diberlakukan wajib diikuti oleh setiap siswa dari kelas satu sampai dengan kelas enam (sudah dimulai sejak tahun ajaran 2003/2004). Pemberlakukan tersebut, bertujuan untuk memberikan bekal keterampilan dasar komputer atau teknologi sejak dini sehingga siswa tidak gagap teknologi, untuk meningkatkan daya tarik masyarakat terhadap sekolah sesuai dengan tuntutan zaman, untuk meningkatkan mutu pendidikan dibidang teknologi dan ilmu pengetahuan, serta meningkatkan daya saing yang sehat terhadap sekolah-sekolah lainnya.

b. Pramuka Siaga dan Penggalang

menambah pengetahuan dan pengalaman, menguasai keterampilan dan kecakapan.

c. Kegiatan Remedial

Tujuan diadakannya kegiatan remedial ini, agar membantu meningkatakan daya serap siswa dan siswi yang daya serap pelajarannya masih kurang dari rata-rata, sehingga nantinya bisa mendapatkan nilai yang memuaskan.

d. Kegitan Drum Band

Kegiatan ini dimaksudkan untuk mengembangkan bakat dan minat siswa didalam kecintaan terhadap seni, untuk menumbuh kembangkan kedisiplinan, kerajinan, kekompakan melalui latihan yang diadakan dua kali dalam satu minggu, untuk menambah pengetahuan tentang musik, alat-alat musik dan pemeliharaanya, untuk menambah pengalaman dan meningkatkan prestasi siswa dalam perlombaan yang diadakan oleh instansi lain maupun pemerintah.

e. Pelajaran Multimedia

diberikan akan semakin menjadi daya tarik bagi siswa dan untuk meningkatkan daya serap siwa dalam menerima pelajaran.

f. Kegiatan Pembinaan Matematika

44

BAB V

ANALISIS DATA dan PEMBAHASAN

A. Deskripsi Data

Untuk bisa meneliti proses penyusunan anggaran dan tingkat ekonomis biaya pada Sekolah Dasar Xaverius 2 Jambi, maka perlu dijelaskan terlebih dahulu enam data pendukung yang digunakan. Keenam data tersebut meliputi Anggaran Sekolah, Anggaran BOS, Laporan Belanja dan Pendapatan Sekolah, Rekap Belanja dan Pendapatan Sekolah, Laporan Realisasi Anggaran BOS, Selisih Anggaran Sekolah. Keenam laporan keuangan ini terhitung sejak 1 januari 2011 hingga 31 desember 2011, yang artinya Sekolah Dasar Xaverius 2 Jambi menggunakan periode pencatatan seperti pada umumnya, yaitu mengunakan periode anggaran selama satu tahun.

Penjelasan dari keenam laporan keuangan tersebut, antara lain: 1. Anggaran Sekolah Dasar Xaverius 2 Jambi

Anggaran sekolah ini sendiri dibuat dengan tujuan untuk mendanai seluruh kegiatan operasi sekolah. Proses pembentukkannya dihadiri oleh seluruh karyawan yang bekerja di Sekolah Dasar Xaverius 2 Jambi, termasuk pimpinan sekolah yaitu kepala sekolah. Anggaran sekolah ini dibentuk melalui rapat anggaran bersama, disusun menggunakan sistem bottom up, sistem ini memberikan kebebasan kepada karyawan dan guru untuk mengusulkan apa saja yang diperlukan beserta rincian biaya untuk memenuhi keperluan tersebut. Atasan yaitu kepala sekolah bertindak sebagai pihak yang memeriksa dan mengotorisasi anggaran yang sudah diusulkan oleh guru dan karyawan. Format Anggaran Sekolah tahun 2011 dapat dilihat pada lampiran 3.

2. Anggaran BOS

Anggaran BOS (Bantuan Operasional Sekolah) merupakan anggaran yang sumber dananya berasal dari pemerintah, berfungsi sebagai dana pembantu untuk kegiatan operasi sekolah. Anggaran ini digunakan untuk jangka waktu yang sama seperti anggaran sekolah yaitu untuk jangka waktu satu tahun, dimulai dari 1 janurai 2011 sampai 31 Desember 2011. Di dalam anggaran BOS, proses belanja atau penggunaan biaya dibagi menjadi tiga, yaitu:

a. Belanja Pegawai

b. Belanja Barang dan Jasa

Belanja barang dan jasa berisi seluruh pengeluaran belanja perlengkapan yang dibutuhkan sekolah dan pengeluaran karena konsumsi terhadap jasa.

c. Belanja Modal

Belanja modal dilakukan dengan tujuan untuk melengkapi sarana dan prasarana sekolah yang masih belum lengkap, sehingga siswa dan siswi merasa nyaman untuk memanfaatkan sarana dan prasarana yang ada di Sekolah Dasar Xaverius 2 Jambi.

Format Anggaran BOS Sekolah Dasar Xaverius 2 Jambi dapat dilihat pada lampiran 4.

3. Laporan Belanja dan Pendapatan Sekolah

Pada Laporan Belanja dan Pendapatan Sekolah, terdapat pos-pos untuk masing –masing akun. Secara garis besar, pos-pos akun tersebut terbagi menjadi tiga, antara lain:

a. Pos Modal

Kas yang disediakan untuk kepentingan pengembangan sekolah. Kas yang disediakan digunakan untuk kepentingan jangka panjang, seperti pengembangan gedung dan sarana prasarana.

b. Pos Akun Pendapatan Sekolah

Pos Akun Pendapatan Sekolah terbagi menjadi: 1) Pendapatan Operasional

Pendapatan Operasional adalah pendapatan yang diperoleh karena dilakukannya kegiatan operasi sekolah.

2) Pendapatan Non Operasional

Pendapatan Non Operasional adalah pendapatan yang diperoleh diluar dari kegiatan operasi sekolah.

c. Pos Belanja Sekolah

1) Biaya Pengajaran atau Karyawan

Biaya Pengajaran/Karyawan adalah kas yang diberikan sekolah untuk guru dan karyawan sebagai imbalan atas partisipasi dalam operasi sekolah.

2) Biaya Pemeliharaan atau Perawatan

guru dan murid merasa nyaman untuk memanfaatkan sarana dan prasarana yang tersedia.

3) Biaya Sarana Belajar atau Mengajar

Biaya sarana belajar/mengajar adalah biaya yang dikeluarkan oleh sekolah untuk kepentingan belajar mengajar di sekolah. Dengan adanya sarana belajar/mengajar, maka proses belajar mengajar antara guru dan murid akan semakin terbantu.

4) Biaya Ujian/Ulangan

Biaya ujian/ulangan adalah biaya yang digunakan untuk mempersiapkan ujian atau ulangan siswa dan siswi.

5) Biaya Administrasi

Biaya Administrasi adalah biaya yang dikeluarkan untuk keperluan kantor atau TU (Tata Usaha).

6) Biaya Umum/Rutin kantor

Biaya umum atau rutin kantor adalah biaya yang digunakan untuk keperluan rutin sekolah.

7) Biaya Pelatihan Guru/Karyawan

8) Biaya Ekstrakulikuler Siswa

Biaya ekstrakulikuler siswa adalah biaya yang dikeluarkan sekolah untuk keperluan ekstrakulikuler siswa dan siswi. Tujuan diberikan biaya ekstrakulikuler ini adalah untuk membantu memfasilitasi seluruh kebutuhan ekstrakulikuer yang ada sehingga dapat meningkatkan minat siswa dan siswi terhadap kegiatan ekstrakulikuler.

9) Biaya Publikasi

Biaya publikasi adalah biaya yang digunakan sekolah untuk mempromosikan Sekolah Dasar Xaverius 2 Jambi untuk tahun ajaran baru.

10)Biaya Penelitian/Pengembangan

Biaya penelitian dan pengembangan adalah biaya yang dikeluarkan sekolah untuk melakukan penelitian dengan tujuan untuk melakukan pengembangan terhadap sekolah.

Laporan belanja dan pendapatan sekolah tahun 2011 dapat dilihat pada lampiran 6.

4. Rekap Belanja dan Pendapatan sekolah

laporan belanja dan pendapatan sekolah. Lampiran rekap belanja dan pendapatan sekolah tahun 2011 dapat dilihat pada lampiran 2.

5. Laporan Anggaran Kas BOS

Laporan Anggaran Kas BOS adalah laporan yang digunakan sebagai bukti penggunaan dana anggaran yang bersumber dari dana Pemerintah Daerah. Laporan Anggaran Kas BOS tidak hanya dilaporkan kepada Yayasan saja, namun juga harus dilaporkan kepada pemerintah daerah. Yang bertanggungjawab terhadap Laporan Anggaran Kas BOS adalah kepala sekolah. Laporan Anggaran Kas BOS wajib dilaporkan setiap tiga bulan sekali, setiap tanggal 6.

Tim BOS yang terdiri dari kepala sekolah, wakil kepala sekolah, bendahara sekolah, bendahara bos, wakil dari guru dan perwakilan dari wali murid memiki tanggungjawab untuk melakukan pengkoordinasian, pengawasan, dan pelaporan terhadap penggunaan anggaran BOS. Laporan Anggaran Kas BOS tahun 2011 dapat dilihat pada lampiran 5. 6. Selisih Anggaran Sekolah

B. Analisis dan Pembahasan Data

Analisis data dalam penelitian ini dibagi menjadi dua bagian, antara lain: 1. Menganalisis anggaran dan proses penyusunan anggaran pada Sekolah

Dasar Xaverius 2 Jambi berdasarkan teori yang digunakan dan data yang sudah dideskripsikan.

a. Proses Penyusunan anggaran Sekolah Dasar Xaverius 2 Jambi. Berikut adalah urutan proses penyusunan anggaran, implementasi dan evaluasi anggaran Sekolah Dasar Xaverius 2 Jambi:

1) Mengadakan rapat anggaran bersama.

Tujuan dilakukan rapat anggaran bersama ini adalah untuk mempertemukan pihak yang akan menjalankan anggaran dengan pihak yang mengesahkan atau mengotorisasi usulan anggaran. Pada rapat tersebut, pihak yang melaksanakan anggaran adalah karyawan dan yang mengotorisasi adalah kepala sekolah. Dengan mempertemukan antara pelaksana dan pengotorisasi anggaran, maka pimpinan yaitu kepala sekolah yang sekaligus sebagai pengotorisasi anggaran dapat mengetahui langsung kebutuhan dari pelaksana anggaran.

pustakawan. Urutan proses rapat anggaran bersama Sekolah Dasar Xaverius 2 Jambi antara lain:

a) Penyampaian program anggaran.

Penyampaian program dilakukan oleh kepala sekolah. Tujuan penyampaian program tersebut adalah untuk memberikan gambaran secara garis besar kepada karyawan tentang isi dari anggaran yang akan disusun, sehingga memudahkan karyawan dalam melakukan proses pengajuan usulan.

b) Pengusulan anggaran kepada pimpinan.

Prosedur yang digunakan Sekolah Dasar Xaverius 2 Jambi dalam melakukan penyusunan anggaran adalah bottom-up budgeting. Prosedur bottom-up budgeting merupakan penyusunan anggaran dimana anggaran disiapkan oleh pihak yang akan melaksanakan anggaran tersebut, kemudian anggaran akan diberikan kepada pihak yang lebih tinggi untuk mendapatkan persetujuan. Oleh karena itu, karyawan di Sekolah Dasar Xaverius 2 Jambi mendapatkan kesempatan untuk mengusulkan anggaran yang diperlukan kepada kepala sekolah.

rupiah) maka pihak yang menyampaikan usulan wajib membuat proposal anggaran dan disampaikan tujuan pembuatan proposal tersebut saat rapat anggaran bersama. c) Mempertimbangan usulan yang diterima.

Usulan dari karyawan diterima oleh kepala sekolah untuk selanjutnya kepala sekolah mempertimbangkan usulan yang telah diajukan tersebut. Dalam mempertimbangkan usulan tersebut, kepala sekolah dibantu oleh stafnya yang terdiri dari wakil kepala sekolah bidang kurikulum, wakil kepala sekolah bidang kesiswaan dan inventaris, bendahara sekolah, bendahara bos, administrasi 1 dan administrasi 2. Fungsi dari masing-masing staf tersebut dalam mempertimbangkan usulan antara lain:

Wakil kepala sekolah bidang kurikulum.

Wakil kepala sekolah bidang kurikulum membantu kepala sekolah untuk mempertimbangkan usulan yang berhubungan dengan bidang kurikulum.

Administrasi 1

Adminsitrasi 1 membantu kepala sekolah dalam mempertimbangkan usulan yang berhubungan dengan bidang kepegawaian.

Administrasi 2

Adminsitrasi 2 membantu kepala sekolah dalam mempertimbangkan usulan yang berhubungan dengan bidang administrasi kantor.

Bendahara sekolah

kegiatan yang sudah dilakukan pada anggaran tahun sebelumnya.

Bendahara BOS

Tugas bendahara BOS sama dengan tugas bendahara sekolah yaitu membantu kepala sekolah dalam mempertimbangkan besarnya biaya anggaran yang diajukan, yang nantinya akan dimasukkan dalam anggaran BOS. Selain mempertimbangkan besarnya biaya, bendahara BOS juga memiliki tugas untuk melakukan pencocokan anggaran dengan juknis.

d) Mengotoriasai usulan anggaran.

Setelah dipertimbangkan, kemudian kepala sekolah mengotorisasi penuh atau sebagian usulan yang sudah diberikan. Untuk usulan yang diotorisasi sebagian, kepala sekolah akan menyampaikan alasannya mengapa memutuskan untuk melakukan otorisasi sebagian usulan.

2) Merancang anggaran sekolah dan anggaran BOS.

Usulan yang sudah diotorisasi kemudian dimasukkan ke dalam anggaran. Anggaran yang disusun terbagi menjadi 2, yaitu anggaran sekolah dan anggaran BOS. Anggaran sekolah merupakan anggaran yang didanai oleh Yayasan dan anggaran

Dalam proses peyusunan format dan rincian anggaran sekolah, kepala sekolah dibantu dengan bendahara sekolah membentuk anggaran sekolah dengan cara memasukkan usulan-usulan yang sudah diotorisasi. Anggaran sekolah berisi akun dan rincian biaya yang merupakan kebutuhan pokok sekolah untuk jangka waktu satu tahun anggaran. Untuk anggaran BOS dari usulan yang sudah diotorisasi, kepala sekolah dibantu bendahara BOS bersama menyusun anggaran berdasarkan ketentuan juknis. Pada saat pembentukan anggaran BOS, sekolah membentuk Tim BOS yang berfungsi sebagai pengawas jalannya anggaran BOS. Tim BOS terdiri dari Kepala sekolah, sebagai penanggungjawab sedangkan bendahara BOS, salah satu perwakilan guru dan salah satu perwakilan wali murid ditunjuk untuk menjadi anggota. Alasan sekolah menunjuk salah satu perwakilan wali murid untuk menjadi anggota tim BOS karena sekolah ingin melibatkan salah satu wali murid untuk menjadi pengawas penggunaan dana BOS nantinya.

adalah untuk melakukan pengecekan terhadap anggaran yang sudah disusun, sehinggan dapat dipastikan biaya yang diajukan sudah sesuai dengan kebutuhan.

4) Otorisasi anggaran sekolah dan anggaran BOS

Pada tahap ini, kepala sekolah melakukan pertemuan dengan Yayasan untuk menjelaskan maksud penyusunana anggaran yang telah direview sebelumnya oleh Yayasan. Setelah dijelaskan maka selanjutnya anggaran sekolah dan anggaran BOS diotorisasi oleh Yayasan. Setelah diotorisasi, anggaran BOS kemudian dikirim ke pemda untuk direview dan diotorisasi.

5) Realisasi anggaran sekolah dan angaran BOS

Setelah anggaran diotorisasi maka selanjutnya anggaran direalisasikan. Walaupun sudah diotorisasi, anggaran masih bisa direvisi, namun harus disertai alasan yang jelas. Proses realisasi anggaran terbagi menjadi dua, yaitu:

b) Realisasi anggaran yang bernilai lebih dari satu juta.

Untuk anggaran yang bernilai lebih dari satu juta maka karyawan dapat mengajukan proposal anggaran kepada bendahara. Jika dana proposal anggaran berasal dari anggaran sekolah maka proposal anggaran diserahkan kepada bendahara sekolah dan jika dana proposal anggaran berasal dari anggaran BOS maka proposal anggaran diserahkan kepada bendahara BOS.

Untuk realisasi anggaran BOS, dana untuk realisasi anggaran akan diberikan setiap tiga bulan sekali, di awal bulan. Pemberian dana didasarkan dari jumlah murid yang ada. Jika saat trriwulan berjalan jumlah murid berkurang, maka pemberian dana untuk triwulan berikutnya akan disesuaikan.

6) Melaporkan realisasi anggaran kepada Yayasan dan pemerintah. Laporan realisasi sekolah terbagi menjadi dua, antara lain: a) Laporan belanja dan pendapatan sekolah.

koordinatorat adalah setiap bulan setiap tanggal 1 dan jika tanggal 1 belum bisa dilaporkan maka, paling lambat dilaporkan tanggal 5. Yang menyusun dan melaporkan laporan yaitu bendahara sekolah dan yang bertanggungjawab adalah kepala sekolah.

b) Laporan anggaran kas BOS.

Laporan anggaran kas BOS merupakan laporan penggunaan dana anggaran BOS. Anggaran BOS harus dilaporkan tiga bulan sekali setiap tanggal 6 kepada Yayasan dan pemerintah. Yang melaporkan adalah bendahara BOS dan yang bertanggungjawab adalah kepalasekolah.

b. Analisis Penyusunan Anggaran Sekolah Dasar Xaverius 2 Jambi berdasarkan siklus anggaran sektor publik.

Siklus anggaran sektor publik, yaitu: 1) Tahap Persiapan Anggaran

Berdasarkan proses penyusunan anggaran Sekolah Dasar Xaverius 2 Jambi yang sudah dijelaskan sebelumnya, tahap persiapan anggaran Sekolah Dasar Xaverius 2 Jambi terdapat pada tahap rapat anggaran bersama dan tahap merancang anggaran sekolah dan anggaran BOS.

Dalam tahap persiapan anggaran ini, dilakukan perkiraan besarnya biaya yang dibutuhkan dan apa saja yang menjadi kebutuhan seluruh karyawan. Taksiran tersebut disampaikan berupa usulan anggaran dari karyawan kepada kepala sekolah. Usulan anggaran tersebut disusun dengan sistem Bottom Up, dimana karyawan memiliki andil dalam menyampaikan usulan anggaran. Kepala sekolah sebagai pimpinan mempunyai hak sebagai pengotorisasi usulan anggaran yang disampaikan oleh karyawan.

2) Tahap Ratifikasi Anggaran

anggaran sekolah dan anggaran BOS. Pada tahap ini, anggaran sekolah dan anggaran BOS yang telah terbentuk dari usulan karyawan di-review oleh Yayasan. Setelah direview, kepala sekolah memberikan penjelasan seputar anggaran yang telah di-review. Jika anggaran sudah tepat, dalam artian sudah bisa memenuhi kebutuhan sekolah selama satu tahun, maka Yayasan akan langsung mengotorisasi anggaran.

3) Tahap Pelaksanaan Anggaran

Dalam mengimplementasikan anggaran, diperlukan sistem akuntansi yang memadai dan handal. Sistem akuntansi merupakan proses mencatat data, membukukan dan melaporkan semua transaksi keuangan.

Tahap pelaksanaan anggaran Sekolah Dasar Xaverius 2 Jambi adalah tahap realisasi anggaran sekolah dan anggaran BOS. Pada saat realisasi anggaran, karyawan dapat mencairkan dana dengan cara menyampaikan secara lisan kepada bendahara untuk dana yang bernilai kurang dari atau sama dengan satu juta rupiah, sedangkan yang bernilai lebih dari satu juta rupiah harus mengajukan proposal terlebih dahulu. Dana anggaran yang akan diambil, masih bisa direvisi nilainya jika diperlukan adanya revisi, walaupun anggaran sudah disetujui.

dibuat adalah laporan belanja dan pendapatan sekolah serta laporan anggaran kas. Jika laporan sudah selesai dibuat, maka selanjutnya dilaporkan kepada kepala sekolah.

4) Tahap Pelaporan dan Evaluasi Anggaran

Pada tahap ini anggaran dipertanggungjawabkan dalam bentuk laporan dan dievaluasi pelaksanaannya. Berdasarkan proses penganggaran, tahap pelaporan dan evaluasi anggaran Sekolah Dasar Xaverius 2 Jambi, terdiri dari tahap melaporkan realisasi anggaran kepada Yayasan dan pemerintah serta tahap membandingkan antara anggaran dengan realisasi anggaran. Laporan realisasi anggaran yang sudah tercatat selama satu tahun diserahkan kepada Yayasan dan pemerintah daerah. Evaluasi dilakukan dengan cara membandingkan antara anggaran dengan realisasi anggaran. Tujuan dilakukan evaluasi ini adalah untuk mengetahui selisih dari anggaran dengan realisasinya, setelah selisih diketahui maka selanjutnya selisih tersebut dianalisis.

c. Karakterisitk anggaran

1) Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan.

dan harga satuan menujukkan biaya yang dikeluarkan untuk satu volume akun yang dinyatakan dalam rupiah.

Dari rincian perhitungan anggaran yang sudah didefinisikan sebelumnya, dapat kita simpulkan bahwa anggaran sekolah dan anggaran BOS Sekolah Dasar Xaverius 2 Jambi dinyatakan dalam satuan keuangan dan satuan selain keuangan.

2) Anggaran umumnya mencakup jangka waktu satu tahun.

Jangka waktu anggaran yang digunakan sekolah adalah satu tahun. Untuk jangka waktu dari bulan januari sampai dengan bulan juni 2011, merupakan anggaran untuk semester 2 tahun ajaran 2010/2011 dan jangka waktu dari bulan juli sampai dengan desember 2011 merupakan anggaran untuk semester 1, tahun ajaran 2011/2012. Untuk itu, anggaran yang digunakan merupakan anggaran yang berjangka waktu satu tahun. Anggaran yang mencakup jangka waktu satu tahun berarti anggaran tersebut memiliki tahun berjalan selama 12 bulan. Anggaran yang digunakan oleh Sekolah Dasar Xaverius 2 Jambi dijalankan dari tanggal 1 januari 2011 sampai dengan tanggal 31 Desember 2011. 3) Anggaran berisi komitmen atau kesanggupan para manajemen.

anggaran. Dengan memberikan kebebasan kepada karyawan untuk memberikan usulan anggarannya sendiri, maka karyawan berkomitmen dan semakin termotivasi dalam mengimplementasikan anggarannya sendiri.

4) Usulan anggaran di-review dan disetujui oleh pihak berwenang yang lebih tinggi dari penyusun anggaran.

Pada proses penyusunan anggaran yang dijabarkan sebelumnya, dikatakan bahwa anggaran sekolah dan anggaran BOS yang sudah diotorisasi oleh kepala sekolah, dikirimkan kepada koordinatorat untuk selanjunya disampaikan kepada Yayasan. Jika sudah sampai kepada Yayasan, maka anggaran akan di-review. Anggaran akan ditotorisasi setelah kepala sekolah menyampaikan penjelasan seputar anggaran yang sudah direview. Untuk anggaran BOS, setelah anggaran diotorisasi oleh Yayasan maka selanjutnya anggaran dikirimkan kepada pemda untuk direview dan diotorisasi.