UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI M E D A N

S K R I P S I

ANGGARAN MATERIAL SEBAGAI ALAT

PENGENDALIAN BIAYA PADA PT NINDYA KARYA

(PERSERO) CABANG MEDAN

O l e h :

NAMA : ZUINA

NIM : 060522101

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat

Untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi ini berjudul : Anggaran Material Sebagai Alat Pengendalian Biaya pada PT. Nindya Karya (Persero) Cabang Medan.

Skripsi ini adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang telah ditetapkan oleh Universitas Sumatera Utara.

Medan, 7 Juli 2009 Yang Membuat Pernyataan

Zuina

KATA PENGANTAR

Dengan memanjat puji syukur kehadirat Allah SWT, karena atas segala

berkah dan rahmat-Nya penulis telah dapat menyelesaikan skripsi ini. Penulisan

skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan

pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana.

Adapaun skripsi ini berjudul: ”Anggaran Material Sebagi Alat Pengendalian

Biaya pada PT Nindya Karya (Persero) Cabang Medan”.

Dalam penyusunan skripsi ini, penulis menyadari bahwa masih banyak

kekurangan baik dari segi isi maupun cara penyajiannya. Hal ini disebabkan

keterbatasan kemampuan yang dimiliki penulis. Untuk itu penulis sangat

mengharapkan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Skripsi ini penulis persembahkan terutama untuk kedua orang tua

penulis tercinta. Terima kasih yang tak terhingga penulis ucapkan kepada orang

tua yang selalu memberikan dukungan, semangat, dan bimbingan sehingga

penulis dapat menyelesaikan skripsi ini.

Penulis juga ingin menyampaikan terima kasih kepada semua pihak,

yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Sekretaris

3. Bapak Drs. Sucipto, MM, Ak, selaku Dosen Pembimbing yang telah

memberikan kesabaran yang sangat besar dalam setiap bimbingan.

4. Bapak Drs. Syahrul Rambe, MM, Ak dan Ibu Dra. Narumondang Bulan

Siregar, MM, Ak, selaku dosen pembanding/penguji yang telah banyak

memberikan kritik dan sarannya bagi penulis.

5. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara yang

memberikan bimbingan pada penulis selama masa perkuliahan.

6. Seluruh karyawan pimpinan bagian koordinator keuangan dan bagian

akuntansi PT. Nindya Karya (Persero) Cabang Medan yang telah banyak

memberikan bantuannya.

7. Buat para sahabat yang telah memberikan berbagai bantuan sehingga penulis

dapat menyelesaikan kuliah ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi penulis

dan semua pihak yang membacanya.

Medan, 7 Juli 2009

Penulis

Zuina

ABSTRAK

Untuk dapat mencapai tujuan perusahaan yakni mendapatkan laba yang maksimum maka perusahaan melakukan perencanaan dan pengendalian biaya khususnya biaya material. Didalam biaya material penentuan dan taksiran biaya yang akurat dibutuhkan untuk sebuah proyek The Royal Residence Apartement. Dimana biaya ini sangat mempengaruhi peningkatan laba ataupun kerugian perusahaan. Adapun tujuan utama dari penelitian ini adalah untuk mengetahui dengan jelas mengenai metode penyusunan anggaran material dan untuk mengetahui masalah yang dihadapi perusahaan mengenai perencanaan dan pengendalian biaya.

Penelitian ini menggunakan metode deskriptif yakni menguraikan dan menjelaskan tentang anggaran material sebagai alat pengendalian biaya. Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer berupa hasil wawancara dan dokumentasi. Data sekunder berupa sejarah singkat perusahaan, struktur organisasi, data anggaran biaya material dan realisasinya.

Hasil penelitian ini menunjukkan anggaran biaya material pada PT. Nindya Karya (Persero) Cabang medan telah disusun berdasarkan perkiraan biaya yang berlaku dipasaran. Sehinggga perencanaan dan pengendalian biaya harus tetap dilakukan sesuai dengan prosedur penyusunan anggaran material guna lebih meningkatkan efisiensi biaya.

ABSTARCT

To be able to reach the target of company namely get maximum profit hence company planning and control of expence specially teh expense of material. In expense of determination material and valuation of expense of which is accurate to be required for a project The Royal Residene Apartement. Here this expense veri is influencing profit improvement and or loss of company. As for especial target of this research is to know clearly method compilation of material budget ang to know teh problem of faced company concerning planning ang control of expense.

This research use descriptive method namely elaborate and explain about material budget as a means of financial control. Data which used in this research consist of primary data and data of sekunder. Primary data in the foem of result of documentation and interview. Data of sekunder in the form of brief history company, organization chart, and material budget data and its realization.

Result of this research show material budget PT Nindya Karya (Persero) Cabang Medan have been compiled pursuant to estimate of expense going into effect marketing. So that planning ang control of expense have to remain to be as according to procedure compilation of material budget utilize to improve efisisensi expense.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka Konseptual ... 6

BAB II TINJAUAN PUSTAKA A. Pengertian dan Jenis Anggaran ... 7

B. Penyusunan Anggaran Material proyek ... 12

C. Anggaran Material Sebagai Alat Pengendalian Biaya Proyek ... 22

BAB III METODE PENELITIAN A. Tempat dan Waktu Penelitian ... 31

B. Jenis Data ... 31

C. Teknik Pengumpulan Data ... 32

BAB IV HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan ... 33

2. Struktur Organisasi ... 36

3. Penyusunan Anggaran Material Proyek pada

PT Nindya Karya (Persero) Cabang Medan ... 40

4. Anggaran Material Sebagai Alat Pengendalian Biaya

pada PT Nindya Karya (Persero) Cabang Medan ... 46

B. Analisis Hasil Penelitian

1. Analisis Penyusunan Anggaran Material ... 48

2. Analisis Anggaran Material Sebagai Alat Pengendalian

Biaya ... 52

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 55

B. Saran ... 56

DAFTAR TABEL

No. Urut Judul Halaman

Tabel 2.1. Anggaran Biaya Material Tower Antena Pemancar ... 26

Tabel 2.2. Realisasi Biaya Material Tower Antena Pemancar ... 26

Tabel 2.3. Perbandingan Biaya Material Tower Antena Pemancar ... 27

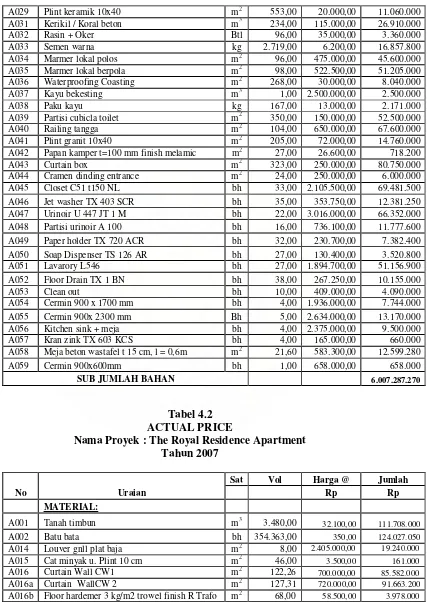

Tabel 4.1. Material Budget The Royal Residence Apartment Tahun 2007 ... 43

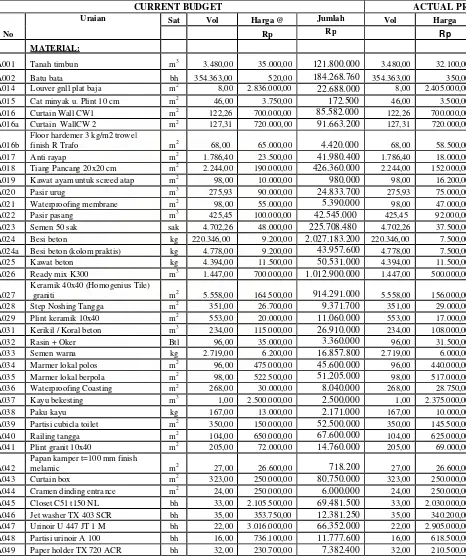

Tabel 4.2. Actual Price The Royal Residence Apartment Tahun 2007 ... 44

Tabel 4.3. Perbandingan Harga Material Tahun 2007 ... 50

DAFTAR LAMPIRAN

Nomor Judul

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam suatu proyek atau juga pengerjaan proyek ada beberapa hal

yang harus diperhatikan untuk mencapai laba yang maksimal. Seperti berapa

banyak yang perlu dihabiskan dalam pengerjaan suatu proyek, berapa tenaga

kerja yang harus diperlukan untuk menyelesaikan pro yek tersebut dan

biaya-biaya lain yang secara tidak langsung dikeluarkan dalam suatu pengerjaan

proyek tersebut.

Material merupakan suatu bahan yang menjadi peranan utama dalam

menyelesaikan suatu pengerjaan proyek. Jadi sebelum seorang kontraktor

mengambil suatu proyek sebaiknya menganalisa terlebih dahulu biaya-biaya

yang akan dikeluarkan dan mengestimasi seberapa banyak material yang

akan dipakai sehingga dapat meningkatkan efisiensi dan meramalkan laba

yang akan dicapai.

Dalam suatu pengerjaan proyek, material merupakan bahan yang

paling mudah diselewengkan baik dalam penentuan kualitas maupun

kuantitasnya. Karena itu sebelum proyek dikerjakan hendaknya kontraktor

membuat estimasi seberapa banyak material yang dibutuhkan dan baiknya

untuk estimasi ini dibuat dalam bentuk anggaran sehingga mempermudah

dalam membuat perbandingan anggaran yang dibuat dengan realisasinya ,

yang akan timbul dari biaya yang dianggarkan dengan realisasinya.

Anggaran juga bisa dijadikan panduan terhadap proyek yang akan datang.

Informasi biaya yang sistematis dan komparatif diperlukan oleh

pihak manajemen dalam pengelolaan perusahaannya. Hal ini menjadikan

akuntansi semakin memegang peranan penting bagi manajemen untuk

perencanaan dan pengendalian biaya serta analisis atas varians-varians yang

terjadi. Dalam varians yang ditimbulkan dari material dalam pengerjaan

suatu proyek dapat mempengaruhi tingkat efisiensi dan efektvitas. Varians

ini bisa saja varians yang menguntungkan (favorable variance) atau varians

yang tidak menguntungkan (unfovarable variance) dan variance ini akan

mempengaruhi tingkat laba yang akan dicapai perusahaan.

Pengendalian dilakukan agar terdapat jaminan yang memadai atas

keamanan material sehingga perusahaan perlu melakukan suatu sistem

pengendalian yang meliputi pengendalian fisik dan akuntansi. Pada

pengendalian fisik lebih diutamakan pada kualitas material dan

penyimpanannya dan pengendalian akuntansi adalah dilaksanakan melalu i

sistem pengendalian dengan cara membandingkan kuantitas material yang

ada dengan catatan manajemen. Dalam dunia konstruksi dewasa ini , dimana

pengembangan pro yek semakin maju dengan berbagai peralatan yang

modern, maka pengelolaan biaya-biaya untuk mendanai suatu proyek harus

akurat sehingga penyimpangan-penyimpangan dapat lebih efisien. Dari

kenyataan-kenyataan ini akuntansi biaya semakin memegang peranan

Pengendalian yang baik terhadap material yang dilakukan perusahaan

dapat menghasilkan informasi yang tepat waktu dan akurat pada manajemen.

Informasi ini selanjutnya dapat digunakan sebagai bahan pengambilan

keputusan periode berikutnya. Dalam hal ini yang menjadi kendala adalah

teknik pengendalian yang dilakukan sudah dapat memberikan jaminan

bahwa pengendalian fisik dan akuntansi material dapat diyakini

kebenarannya seperti material yang ada dan sesuai dengan catatan

manajemen.

Adapun perusahaan jasa konstruksi yang menjadi objek penelitian

adalah PT. Nindya Karya (Persero) Cabang Medan yang beralamat di Jl.

Sisingamangaraja Medan adalah perusahaan yang bergerak dibidang jasa

konstruksi. Dalam menyalurkan jasanya, PT. Nind ya Karya (Persero)

Cabang Medan membuat suatu tim yang akan mengerjakan suatu proyek.

Tim tersebut menjadi tanggung jawab penuh terhadap proyek tersebut.

PT. Nindya Karya (Persero) Cabang Medan dalam melakukan

kegiatannya harus membuat suatu anggaran proyek konstruksi, hal ini

diperlukan perusahaan untuk memenangkan suatu tender pelanggan.

Selanjutnya, apabila suatu tender sudah dimenangkan upaya manajemen

adalah bagaimana melaksanakan konstruksi yang sesuai dengan perencanaan

biaya yang seefisien mungkin. Untuk itu dibuat anggaran pelaksanaan yang

bersifat lebih detail yang bertujuan untuk kelancaran proses konstruksi,

antara lain adalah pengalokasian sumber daya yang dibutuhkan sesuai

tenaga kerja, serta penyediaan dana yang memadai.

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan

penelitian yang dituangkan dalam skripsi berjudul “Anggaran Material sebagai Alat Pengendalian Biaya Proyek pada PT. Nindya Karya (Persero) Cabang Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang sudah dipaparkan diatas, maka

penulis membatasi penelitian hanya pada anggaran material dan varians yang

ditimbulkan antara anggaran yang dibuat dengan realisasinya pada proyek The

Royal Residence Apartement.

Rumusan masalah

Berdasarkan latar belakang dan batasan masalah maka penulis

merumuskan masalah sebagai berikut:

1. Bagaimana perusahaan menyusun anggaran biaya khususnya biaya material

didalam pengerjaan proyek?

2.. Apakah anggaran biaya material dapat berfungsi sebagai alat pengendalian

biaya bagi proyek?

C. Tujuan dan Manfaat penelitian

Tujuan Penelitian

Sesuai dengan identifikasi masalah yang telah dikemukakan di atas, maka tujuan

1. Untuk memperoleh gambaran yang jelas mengenai cara penyusunan anggaran biaya

khususnya biaya material dalam pengerjaan proyek pada PT . Nindya Karya (Persero)

cabang Medan.

2. Untuk mengetahui apakah anggaran biaya material dapat digunakan sebagai alat

pengendalian biaya proyek.

B. Manfaat Penelitian

1. Bagi Penulis, untuk menambah wawasan dan pengetahuan khususnya mengenai cara

menentukan anggaran material dalam suatu proyek.

2. Bagi perusahaan, sebagai bahan masukan yang diharapkan dapat bermanfaat bagi

manajemen dan untuk memberikan bahan pertimbangan didalam pengambilan keputusan ,

khususnya dalam perencanaan anggaran proyek.

3. Bagi civitas akademi, hasil penelitian dapat dijadikan bahan referensi, pembanding dan

menambah kepustakaan bagi yang akan melakukan penelitian yang menyangkut masalah

D. Kerangka Konseptual

Anggaran merupakan rencana rinci tentang perolehan dan penggunaan sumber

daya keuangan serta sumber daya lainnya untuk suatu periode tertentu. Anggaran sebagai

salah satu alat yang digunakan didalam pengendalian biaya. Jika anggaran disusun

dengan baik maka akan memudahkan penilaian tingkat efisiensi setiap material.

Pengendalian biaya berdasarkan anggaran dapat dilakukan dengan membandingkan

anggaran yang dibuat dengan realisasinya, dimana perbandingan ini dapat ditinjau dari

kuantitas dan harga material. Dari hasil analisis maka akan terlihat kekuatan dan

kelebihan yang dimiliki perusahaan dan menjadi masukan bagi pihak manajemen

didalam pengambilan keputusan serta sekaligus sebagai bahan masukan untuk menyusun

anggaran selanjutnya.

ANGGARAN MATERIAL SEBAGAI ALAT PENGENDALIAN BIAYA PADA PT NINDYA KARYA (PERSERO) CABANG MEDAN

Anggaran material

Taksirankuantitas dan standar harga material

Pemakaian aktual dan harga material aktual

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Jenis Anggaran

Tujuan dari setiap perusahaan adalah untuk mendapatkan laba, dalam

jumlah yang direncanakan. Bertitik tolak dari tujuan yang direncanakan dapat

dimengerti bahwa laba bukanlah suatu hal yang kebetulan saja melainkan melalui

rencana kerja yang teliti. Perencanaan adalah fungsi utama dari seorang pemimpin

perusahaan. Perencanaan tersebut disusun dalam bentuk uang.

Anggaran merupakan suatu rencana kerja yang disusun secara teliti yang

didasarkan atas pengalaman dimasa yang lalu dan ramalan masa yang akan

datang. Sedemikian teliti dan terperincinya anggaran tersebut sehingga merupakan

petunjuk bagi staf dalam melaksanakan suatu pekerjaan.

Dalam menyusun anggaran perusahaan, ada beberapa hal yang perlu

diperhatikan yakni realistis, luwes, dan kontinue. Realistis artinya tidak terlalu

optimis dan tidak terlalu pesimis. Luwes artinya tidak terlalu kaku, mempunyai

peluang untuk disesuaikan dengan keadaan yang mungkin berubah. Sedangkan

kontinue, artinya membutuhkan perhatian secara terus-menerus.

Definisi anggaran atau budget menurut Munandar (2001:3) ialah suatu

rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan

perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk

jangka waktu (periode) tertentu yang akan datang”.

Anggaran adalah suatu rencana kuantitatif (satuan jumlah) periodik yang disusun berdasarkan program yang telah disahkan. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang/jasa.

Menurut Joe K. Shim & Joel G. Siegel (2003:342) : “Anggaran merupakan

rencana kuantitatif dari kegiatan maupun program yang dinyatakan menurut nilai

aktiva, modal, pendapatan, biaya yang dibutuhkan untuk melaksanakan rencana

tersebut, ataupun dalam istilah kuantitatif lainnya seperti unit barang ataupun

jasa”.

Sedangkan menurut Garrison dan Noreen (2007:402) mendefinisikan

anggaran sebagai berikut: ”Anggaran adalah rencana rinci tentang perolehan dan

penggunaan sumber daya keuangan dan sumber daya lainnya untuk suatu periode

tertentu”.

Dari pengertian diatas, maka dapat disimpulkan bahwa suatu anggaran

memiliki empat unsur, yakni:

a. Rencana

Yaitu suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan yang

akan dilakukan di waktu yang akan datang. Dengan adanya rencana berarti

ada suatu pedoman mengenai apa yang akan dilakukan sehingga perusahaan

lebih terarah menuju tujuan yang ditetapkan.

b. Meliputi seluruh kegiatan perusahaan

Yaitu mencakup semua kegiatan yang kan dilakukan oleh semua

bagian-bagian yang ada dalm perusahaan. Secara umum perusahaan meliputi lima

c. Dinyatakan dalam satuan moneter

Yaitu satuan yang berliku di Indonesia adalah Rupiah. Hal ini mengingat

masing-masing perusahaan menggunakan unit moneter berbeda-beda.

Perusahaan mempunyai satuan unit yang berbeda-beda, seperti material

menggunakan kesatuan berat (kilogram) dan kesatuan panjang (meter).

Dengan unit moneter dapatlah diseragamkan semua unit satuan tersebut,

memungkinkan untuk dijumlahkan, diperbandingkan serta dianalisis lebih

lanjut.

d. Jangka waktu tertentu yang akan datang

Yaitu menunjukkan bahwa anggaran berlaku untuk masa yang akan datang.

Oleh karena itu, apa yang dimuat dalam anggaran adalah taksiran-taksiran

tentang apa yang akan terjadi dan apa yang akan dilakukan diwaktu yang akan

datang.

Berdasarkan uraian di atas, maka anggaran mempunyai beberapa kegunaan

pokok yaitu:

a. Sebagai pedoman kerja

Anggaran sebagai pedoman kerja dan memberikan arah serta sekaigus

memberikan target-target yang harus dicapai oleh kegiatan-kegiatan

perusahaan diwaktu yang akan datang.

b. Sebagai alat koordinasi kerja

Anggaran sebagai alat mengkoordinasi kerja agar semua bagian-bagian yang

terdapat dalm perusahaan dapat saling menunjang, saling bekerjasama dengan

pedoman dalam pelaksanaan pekerjaan, sehingga pekerjaan dapat

dilaksanakan secara selaras dalam mencapai tujuan.

c. Sebagai alat pengendalian/pengawasan

Anggaran sebagai alat pengendalian atau pengawasan dilakukan dengan

membandingkan antara apa yang tertuang dalam anggaran dengan apa yang

telah dicapai atau realisasi. Selanjutnya ditemukan penyebab terjadinya

penyimpangan sehingga dapat dilakukan tindakan perbaikan.

Nafarin (2007:31) mengelompokkan anggaran dari beberapa sudut pandang

sebagai berikut:

1. Menurut dasar penyusunan, anggaran terdiri dari:

a. Anggaran variabel (variable budget) adalah anggaran yang disusun berdasarkan interval (kisaran) kapasitas (aktivitas) tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat aktivitas (kegiatan) yang berbeda. b. Anggaran tetap (fixed budget) adalah anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

2. Menurut cara penyusunan, anggaran terdiri dari:

a. Anggaran periodik (periodic budget) adalah anggaran yang disusun untuk satu periode tertentu. Pada umumnya periodenya satu tahun yang disusun setiap akhir periode anggaran.

b. Anggaran Kontinu (continuous budget) adalah anggaran yang dibuat untuk mengadakan perbaikan atas anggaran yang pernah dibuat. Misalnya, tiap bulan diadakan perbaikan sehingga anggaran yang dibuat dalam setahun mengalami perubahan. 3. Menurut jangka waktunya, anggaran terdiri dari:

a. Anggaran jangka pendek (short-range budget) adalah anggaran yang dibuat dengan jangka waktu paling lama sampai satu tahun. Anggaran untuk keperluan modal kerja merupakan anggaran jangka pendek. Anggaran jangka pendek disebut juga dengan anggaran taktis.

pendek disebut juga dengan anggaran startegis. 4. Menurut bidangnya, anggaran terdiri dari:

a. Anggaran Operasional (operational budget) adalah anggaran untuk menyusun laporan laba/rugi. Contoh: anggaran penjualan, anggaran biaya pabrik, anggaran biaya bahan baku, anggran biaya tenaga kerja langsung, anggaran biaya overhead pabrik, dan anggaran beban usaha.

b. Anggaran keuangan (financial budget) adalah anggaran untuk menyusun anggaran neraca. Contoh: anggaran kas, anggaran piutang, anggaran sediaan, anggaran utang, dan anggaran neraca. 5. Menurut kemampuan menyusun, anggaran terdiri dari:

a. Anggaran Komprehensif (comprehensive budget) adalah rangkaian dari berbagai jenis anggaran yang disusun secara lengkap. Anggaran komprehensif merupakan perpaduan dari anggaran operasional dan anggaran keuangan yang disusun secara lengkap.

b. Anggaran parsial (partially budget) adalah anggaran yang disusun secara tidak lengkap atau anggaran yang hanya menyusun bagian anggaran tertentu saja. Contoh: karena keterbatasan kemampuan, maka hanya dapat menyusun anggaran operasional.

6. Menurut fungsinya, anggaran terdiri dari:

a. Anggaran tertentu (appropriation budget) adalah anggaran yang diperuntukkan bagi tujuan tertentu dan tidak boleh digunakan untuk manfaat lain.

b. Anggaran kinerja (performance badget) adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi (perusahaan). Misalnya untuk menilai apakah biaya (beban) yang dikeluarkan oleh masing-masing aktivitas tidak melampaui batas.

7. Menurut metode penentuan harga pokok (penghargapokokan) produk, anggaran terdiri dari:

a. Anggaran tradisional (traditional budget) atau anggaran konvensional (conventional budget) terdiri atas anggaran berdasar fungsional dan anggaran berdasar sifat. Anggaran berdasar fungsional (functional based budget) adalah anggaran yang dibuat dengan menggunakan metode penghargapokokan penuh (full costing) dan berfungsi untuk menyusun anggaran induk atau anggaran tetap. Anggaran berdasar sifat (characteristic based budget) adalah anggaran yang dibuat dengan menggunakan metode penghargapokokan variable (variable costing) dan berfungsi untuk menyusun anggaran variabel.

induk.

B. Penyusunan Anggaran Material Proyek

Wulfram I. Ervianto (2004:108) Material proyek dapat digolongkan

menjadi beberapa jenis. Penggolongan jenis material proyek tersebut dibedakan

menjadi tiga kategori:

1. Engineered Materials, yaitu produk khusus yang dibuat berdasarkan perhitungan teknis dan perencanaan. Material ini dijelaskan dengan gambar dan digunakan sepanjang masa pelaksanaan proyek tersebut. Apabila terjadi penundaan akan berakibat mempengaruhi jadwal penyelesaian proyek.

2. Bulk material, yaitu produk yang dibuat berdasarkan standar industri tertentu. Material jenis ini seringkali sulit diperkirakan karena beraneka macam jenisnya seperti kabel dan pipa.

3. Fabricated material, yaitu produk yang dirakit tidak pada tempat material tersebut akan digunakan diluar lokasi proyek seperti kusen dan rangka baja.

Material konstruksi di sebuah proyek dapat dibedakan menjadi dua, yaitu

material yang kelak akan menjadi bagian tetap dari struktur (material permanen)

dan material yang dibutuhkan kontraktor dalam membangun proyek. Tetapi, tidak

akan menjadi bagian tetap dari struktur (material sementara).

Material permanen adalah material yang dibutuhkan oleh kontraktor untuk

membentuk bangunan dan sifatnya melekat tetap sebagai elemen bangunan. Jenis

material ini akan dijelaskan lebih rinci dalam dokumen kontrak (gambar kerja

dalam spesifikasi). Rincian material permanen mencakup antara lain:

1. Spesifikasi material yang digunakan.

2. Kwantitas material yang dibutuhkan

3. Uji coba harus dilakukan terhadap setiap material yang diperlukan sebelum

Dengan menggunakan rincian yang tercantum dalam dokumen kontrak,

kontraktor harus menentukan pemasok material yang akan digunakan.

Material sementara adalah material yang dibutuhkan oleh kontraktor

dalam membangun proyek, tetapi tidak akan menjadi bagian dari bangunan

setelah digunakan (material ini akan disingkirkan). Jenis material ini tidak

dicantumkan dalam kontrak, sehingga kontraktor bebas menentukan sendiri

material yang dibutuhkan beserta pemasoknya. Dalam kontrak, kontraktor tidak

akan mendapat pembayaran eksplisit untuk jenis material ini. Sehingga,

pelaksanaan harus memasukkan biaya material ini ke dalam biaya pelaksanaan

berbagai pekerjaan yang termasuk dalam kontrak. Kontraktor sedapat mungkin

bertindak hati-hati dengan harapan material ini dapat digunakan kembali dalam

pekerjaan lain.

Kegiatan estimasi merupakan dasar untuk membuat sistem pembiayaan

dan jadwal pelaksanaan konstruksi, untuk meramalkan kejadian pada proses

pelaksanaan serta memberi nilai pada masing-masing kejadian. Kegiatan estimasi

dilakukan dengan terlebih dahulu mempelajari gambar rencana dan spesifikasi.

Berdasarkan gambar rencana dapat diketahui material yang nantinya akan

digunakan. Penghitungan kebutuhan dapat dilakukan secara teliti dan kemudian

ditentukan harganya. Dalam melakukan kegiatan estimasi, seorang estimator

harus memahami proses konstruksi secara menyeluruh, termasuk jenis dan

kebutuhan material didalam proyek karena faktor tersebut dapat mempengaruhi

biaya konstruksi.

tertentu, tergantung pada siapa yang membuatnya. Pihak owner membuat estimasi

dengan tujuan untuk mendapatkan informasi sejelas-jelasnya tentang biaya yang

harus disediakan untuk merealisasikan proyeknya. Hasil estimasi ini disebut

dengan OE (Owner Estimate) atau EE (Engineer Estimate). Pihak kontraktor

membuat estimasi dengan tujuan untuk kegiatan penawaran terhadap proyek

konstruksi.

Kontraktor akan memenangkan lelang jika penawaran yang diajukan

mendekati OE/EE. dalam menentukan harga penawaran, kontraktor harus

memasukkan aspek-aspek lain yang sekitarnya berpengaruh terhadap biaya

proyek nantinya.

Menurut Ervianto (2002:134), ada tahap-tahap yang harus dilakukan untuk

menyusun anggaran biaya material adalah sebagai berikut:

1. Melakukan pengumpulan data tentang jenis, harga serta kemampuan pasar menyediakan bahan/material konstruksi secara kontinu.

2. Melakukan pengumpulan data tentang upah pekerja yang berlaku didaerah lokasi proyek dan atau upah pada umumnya jika pekerja didatangkan dari luar daerah lokasi proyek.

3. Melakukan perhitungan analisis material dan upah dengan menggunakan analisis yang diyakini baik oleh sipembuat anggaran.

4. Melakukan perhitungan harga satuan pekerjaan dengan memanfaatkan hasil analisa satuan pekerjaan dan daftar kuantitas pekerjaan.

5. Membuat rekapitulasi.

Pada perusahaan berskala kecil, dimana permasalahan yang dihadapi

belum begitu kompleks, pekerjaan penyusunan anggaran dapat dikerjakan sendiri

oleh pemimpin perusahaan. Namun perusahaan yang berskala besar diperlukan

panitia anggaran. Dalam fungsi pimpinan keuangan biasanya kita jumpai seorang

direktur budget atau seorang direktur perencanaan dan pengendalian yang

dibebani dengan tanggung jawab pengawasan staf.

Pimpinan perusahaan jelas mempunyai tanggung jawab terakhir atas

penyusunan anggaran akan tetapi harus ada pembebanan tanggung jawab yang

sejajar pada pimpinan lini dan staf. Pimpinan lini pada dasarnya harus dibebani

tanggung jawab, memasukkan input dan keputusan operasional kedalam

perencanaan, memenuhi dan melaksanakannya. Pada penyusunan anggaran,

pimpinan lini diikutsertakan, karena pada dasarnya anggaran adalah sebagai

rancangan untuk membantu manajer pada posisi lini dalam melaksanakan

tanggung jawab mereka dan harus memikul tanggung jawab penuh atas rencana

tersebut. Sehingga pemimpin staf harus dibebani dengan tanggung jawab untuk:

1. Merancang dan memperbaiki sistem (sebagai lawan dari memberikan input

keputusan operasional).

2. Mengawasi dan mengkoordinasi jalannya sistem.

3. Memberikan bantuan teknis, analisa dari saran kepada manajer lini.

4. Mengembangkan dan membagikan laporan pelaksanaan.

Kecendrungan yang timbul belakangan ini menunjukkan, bahwa sebagian

besar dari perusahaan yang dikelola dengan baik, memakai secara luas suatu

panitia anggaran atau komite anggaran. Panitia anggaran umunya berada langsung

dibawah direksi. Sebab utamanya karena baik dalam penyusunannya maupun

pelaksanaannya anggaran perlu melibatkan personalia dari berbagai fungsi

dibawahnya, maka diharapkan anggaran yang tersusun nantinya akan memperoleh

dukungan secara penuh dari semua bagian yang ada dalam perusahaan. Sehingga

anggaran benar-benar akan merupakan alat bagi manajemen untuk menggerakkan

serta mengarahkan kegiatan-kegiatan seluruh bagian. Panitia anggaran ini terdiri

dari direktur utama dan direktur lainnya termasuk pimpinan anggara.

Tugas komite anggaran atau panitia anggaran menurut Harahap (2001:93)

sebagai berikut:

1. Menetapkan keputusan tentang kebijaksanaan umum yang akan ditempuh dimasa yang akan datang.

2. Komite anggaran bertugas menyusun dan menyempurnakan semua prosedur yang berkaitan dengan masalah anggaran yang menjadi pedoman bagi divisi-divisi lain.

3. Komite bertugas menyelesaikan anggaran tahunan.

4. Meminta/menerima serta mereview budget masing-masing departemen.

5. Melakukan saran tau perbaikan budget departemen. 6. Menyetujui atau mensahkan budget atau revisi budget.

7. Untuk pelaksanaan anggaran maka Komite ini juga bertugas mengikuti dan melihat penerapan anggaran, dan hal lain yang menyangkut rencana pelaksanaan anggaran dan untuk membicarakan beberapa hal yang menyangkut penyimpangan dari anggaran.

8. Pada akhir tahun, Tim ini bertugas juga menyelesaikan revisi dan penyesuaian anggaran dan mempersiapkan rekomendasi dalam penyusunan anggaran tahun berikutnya.

9. Komite ini pada akhir tahun anggaran akan membahas beberapa hal tentang anggaran yang belum rampung pada tahun lalu dan menyelesaikan anggaran yang lalu dan bila mungkin mengangkatnya kembali keanggaran tahun berikutnya.

10.Menerima analisis dan laporan tentang pelaksanaan budget. 11.Komite ini bertugas untuk melakukan perbaikan secara terus

menerus konsep anggaran komprehensif ini.

Komisi anggaran umumnya bukan merupakan organ tetap, melainkan

hanya dibutukan pada waktu-waktu tertentu saja yakni pada setiap akhir tahun

pekerjaan yang sebenarnya didalam menyusun anggaran biasanya dilakukan

masing-masing bagian, rapat komisi anggaran lebih banyak bersifat rapat

koordinasi yang berfungsi membentuk keserasian pendapat agar penyusunan

anggaran dapat berjalan dengan baik perlu ditetapkan suatu pedoman penyusunan

anggaran secara terperinci dan jelas agar setiap bagian dalam pelaksanaan dapat

mengikuti pedoman tersebut.

Menurut Harahap (2001:90) Ditinjau dari siapa yang membuat, maka

penyusunan anggaran dapat dilakukan dengan cara:

1. Otoriter atau top down

Dalam metode Otoriter atau top down, budget disusun dan ditetapkan sendiri oleh pemimpin dan budget inilah yang harus dilaksanakan bawahan tanpa keterlibatan bawahan dalam penyusunannya, bawahan tidak diminta keikutsertaannya dalam menyusun budget. Metode ini ada baiknya jika karyawan tidak mampu menyusun budget atau dianggap akan terlalu lama dan tidak tepat jika diserahkan kepada bawahan.

2. Demokrasi atau bottom up

Budget disusun berdasarkan hasil keputusan karyawan. Budget disusun berdasarkan hasil keputusan karyawan. Budget disusun mulai dari bawahan sampai keatasan. Bawahan diserahkan sepenuhnya menyusun budget yang akan dicapainya dimasa yang akan datang. Metode ini tepat digunakan jika karyawan sudah memiliki kemampuan dalam menyusun anggaran dan tidak dikhawatirkan akan menimbulkan proses yang lama dan berlarut. 3. Campuran atau top down atau bottom up

Disini perusahaan menyusun budget dengan memulainya dari atas dan kemudian untuk selanjutnya dilengkapi dan dilakukan oleh karyawan bawahan. Jadi ada pedoman dari atasan atau pimpinan dan dijabarkan oleh bawahan sesuai dengan pengarahan atasan.

Pemakaian material merupakan bagian terpenting yang mempunyai

persentase cukup besar dari total biaya proyek. Dari beberapa penelitian

menyatakan bahwa biaya material menyerap 50-70% dari biaya proyek, biaya ini

teknik manajemen yang baik dan tepat untuk membeli, menyimpan,

mendistribusikan, dan menghitung material konstruksi menjadi sangat penting.

Kegagalan menggunakan dan menjaga sistem manajemen yang sesuai

untuk material konstruksi akan berakibat buruk bagi kemajuan dan segi finansial

pelaksanaan pekerjaan yang antara lain mencakup:

1. Tidak tersedianya material pada saat diperlukan.

2. Material yang akan digunakan rusak.

3. Material yang tersedia tidak memenuhi persyaratan sesuai dengan spesifikasi.

Untuk menjamin manajemen material yang benar, setiap proses

manajemen material harus benar-benar dilaksanakan secara efektif. Kegagalan

dalam menjalankan suatu proses atau lebih akan menyebabkan kegagalan

menyeluruh dari proyek material dan akan menghasilkan proyek konstruksi yang

mahal. Adapun proses yang dimaksud adalah sebagai berikut:

1. Pemilihan material

Pemilihan material dalam suatu proyek sangat ditentukan oleh rincian yang

tertera dalam gambar kerja dan spesifikasi. Beberapa material permanen

dalam proyek tidak memiliki spesifikasi yang tepat, tetapi hanya ditentukan

kinerja yang harus diberikannya.

2. Pemilihan pemasok material

Pemilihan pemasok material bagi kontraktor berdasarkan harga terendah,

namun faktor lain yang harus dipertimbangkan sebelum memutuskan adalah:

a. Keandalan pemasok.

c. Layanan purna jual yang ditawarkan pemasok.

d. Kualitas material yang dipasok.

e. Kemampuan pemasok untuk menyediakan material dalam keadaan tidak

terjadwal.

3. Pembelian material

Pembelian material dimulai dari seorang membutuhkan material tertentu untuk

melaksanakan kegiatan tertentu yang berhubungan dengan proyek. Kemudian,

seseorang yang berwenang menyiapkan sebuah surat permintaan material

yang diperlukan dan menyampaikan surat permintaan tersebut kepada petugas

pembelian pendelegasian kepada orang-orang yang diizinkan untuk membuat

surat permintaan harus diberikan sesudah penilaian secara berhati-hati dari

orang yang terlibat.

Persiapan membuat surat permintaan harus memperhatikan waktu yang

dibutuhkan antara persiapan surat permintaan dan penyerahan material yang

siap pakai. Surat permintaan yang lengkap ditujukan kepada petugas

pembelian yang akan memeriksa surat permintaan tersebut.

Pengendalian pembelian dicapai oleh petugas pembelian dengan

menggunakan sebuah buku pesanan pembelian. Buku pesanan pembelian

terdiri dari sejumlah set lembar kertas. Setiap set dari buku tersebut diberi

nomor secara berturut sebagai referensi. Tiap set terdiri dari yang asli dan

sejumlah gandaannya (copy). Asli dan gandaan dari set yang sama mempunyai

nomor yang sama.

pembelian disimpan pada tempat yang aman. Hanya petugas pembelian saja

yang dapat mengambil buku dengan tujuan supaya lebih mudah untuk

melakukan kontrol khususnya pihak yang diberi tanggung jawab penuh.

Rincian sehubungan dengan pembelian material harus dimasukkan pada buku

pesanan pembelian oleh petugas pembelian.

4. Pengiriman material

Pada saat gandaan surat permintaan pembelian, petugas bagian pengiriman

mengambil semua tindakan yang diperlukan untuk menjamin bahwa bahan

yang benar dapat dikirim pada tempat yang tepat dalam waktu yang diminta.

Tugas bagian pengiriman adalah memeriksa pemasok material untuk

menjamin pemasok mampu pemasok material yang dibutuhkan dan

penyerahan material dapat dilakukan pada tempat dan waktu yang benar.

Tugas bagian pengiriman sangat penting sehingga kontraktor membutuhkan

satu bagian pengiriman untuk menjamin bahwa material yang benar

diserahkan pada waktu dan tempat yang sesuai. Karena kegagalan dalam hal

tersebut menyebabkan keterlambatan pekerjaan yang pada akhirnya

menyebabkan pembangunan yang tidak efisien dan tidak ekonomis. Dalam hal

ini bagian pengiriman bertindak seperti sejenis perundingan atau agen untuk

kontraktor dan pemasok secara bersama-sama.

5. Penerimaan material

Material-material yang diapsok pada kontraktor sebagai suatu hasil dari surat

permintaan pembelian harus diperiksa pada saat diserahkan. Sebelum material

diserahkan benar-benar dipesan yang merupakan bagian dari proyek. Hal yang

perlu diperiksa oleh petugas gudang adalah:

a. Material yang diserahkan telah diuji coba dan disetujui sesuai dengan

spesifikasi.

b. Kuantitas material harus sama dan sesuai dalam penyerahan dan

permintaan.

c. Kualitas material (merk) harus sama dalam catatan penyerahan.

d. Material yang diserahkan dalam urutan baik.

6. Penyimpanan material

Petugas gedung bertanggung jawab menjaga penyimpanan semua material

antara waktu diserahkan kepada pihak proyek sampai dengan material

dikeluarkan dari gudang untuk digunakan dalam proyek. Aspek utama

manajemen material adalah aspek keamanan fisik dan selalu siap (availibility).

Pemeriksaan secara periodik terhadap material yang disimpan harus diadakan

untuk memperkuat catatan petugas gudang dan tindakan yang tepat dilakukan

bila jumlah material yang disimpan tidak sesuai dengan catatan.

7. Pengeluaran material

Petugas harus menjamin bahwa barang yang dikeluarkan dari gudang

digunakan untuk kepentingan pelaksanaan proyek dan sesuai dengan daftar

rincian dalam berita acara. Berita acara pengeluaran dari gudang harus

diperiksa oleh yang bertanggung jawab untuk menjamin material yang diambil

dari gudang dibutuhkan dan benar-benar digunakan dalam proyek serta

dalam proyek. Tanggung jawab atas keamanan bahan konstruksi yang harus

dikembalikan harus tetap atas nama orang yang bertanggung jawab atas

dikeluarkannya barang tersebut. Petugas gudang juga harus menjamin bahwa

semua barang yang dipulangkan telah dibersihkan dan dapat beroperasi penuh.

Bila dibutuhkan perbaikan, petugas gudang harus memperbaiki secepatnya,

sehingga barang tersebut tersedia bila dibutuhkan.

C. Anggaran Material Sebagai Alat Pengendalian Biaya Proyek

Pengendalian dapat dipahami merupakan langkah-langkah yang harus

disiapkan dan ditempuh supaya yang direncanakan dapat dicapai, direalisasikan,

dan supaya hasil yang diinginkan sesuai dengan yang sesungguhnya. Seperti yang

telah dijelaskan sebelumnya, anggaran adalah salah satu alat yang sering

digunakan sebagai pengendalian biaya yang memusatkan pada faktor kuntitas dan

harga satuan biaya untuk menjaga kesesuaian antara perencanaan dan

pelaksanaan.

Pengendalian merupakan bagian dari fungsi manajemen yang berupaya

agar rencana yang telah ditetapkan dapat tercapai sebagaimana mestinya.

Pengendalian mencakup upaya memeriksa apakah semua terjadi sesuai dengan

rencana yang ditetapkan dan prinsip yang dianut juga dimaksudkan untuk

mengetahui penyimpangan yang mungkin terjadi agar dapat dihindari dimasa

yang akan datang.

Menurut Carter dan Usry (2006:6) mengatakan bahwa:

memastikan bahwa hasilnya berada pada batasan yang diinginkan. Hasil aktual untuk setiap aktivitas dibandingkan dengan rencana, dan jika ada perbedaan yang signifikan, tindakan perbaikan dapat dilakukan.

Tujuan pengendalian adalah mengusahakan agar apa yang

direncanakan sesuai dengan kenyataan. Sedangkan tujuan pengendalian

anggaran adalah mengusahakan agar sesuai dengan realisasinya sehingga

program-program yang dibuat dapat berjalan dengan semestinya.

Dari definisi diatas dapat disimpulkan bahwa pengendalian dapat

dianggap sebaga aktivitas untuk menemukan dan mengkoreksi

penyimpangan-penyimpangan dalam hasil yang dicapai dari aktivitas-aktivitas yang apabila

dalam pelaksanaannya ditemukan penyimpangan maka diadakan tindakan

perbaikan agar rencana sejalan dengan pelaksanaan.

Menurut Nasehatun (2001:214) : ”Pengendalian biaya merupakan

serangkaian langkah-langkah mulai dari penyusunan satu rencana biaya

sampai kepada tindakan yang perlu dilakukan jika terdapat perbedaan yang

sudah ditetapkan (rencana) dengan yang sesungguhnya (realisasi)”.

Pengendalian biaya tidak dapat dipisahkan dengan manajemen yang

efektif. Oleh sebab itu , pengendalian biaya harus merupakan rencana yang

didukung oleh seluruh anggota perusahaan. Pengendalian biaya mencakup

satu pekerjaan bimbingan dan pengarahan atas unsur biaya dari barang yang

dihasilkan. Pengendalian biaya pada satu tahap dalam prosesnya, akhirnya

akan membandingkan antara biaya standar dengan biaya yang sesungguhnya.

Nesehatun (2001:214) mengemukan bahwa pada dasarnya,

1. Mencari dasar-dasar dan menetapkan standar untuk biaya. 2. Membandingkan antara biaya standar dengan biaya yang

sesungguhnya.

3. mencari dan menentukan bagian organisasi perusahaan ataupun diluarnya yang bertanggung jawab atas adanya penyimpangan. 4. melakukan tindakan perbaikan untuk mengurangi atau

mengakhiri penyimpangan.

Pengendalian biaya hanya dapat terlaksana apabila untuk setiap

penyimpangan yang penting atas biaya standar dilakukan tindakan perbaikan.

Perencanaan tanpa pengendalian akan menjadi sia-sia. Sebaliknya suatu

pengendalian tidak akan dapat terlaksana tanpa adanya perencanaan. Perencanaan

dan pengendalian merupakan sebagian dari fungsi-fungsi manajemen serta

berperan dalam mencapau tujuan yang sudah ditetapkan.

Pengendalian biaya material mencakup penyediaan material dengan

kualitas dan kuantitas yang diperlukan pada waktu dan tempat yang diperlukan

dalam proses jumlahnya dan ditanggung jawabkan secara penuh serta digunakan

sesuai dengan anggaran. Pengendalian biaya material proyek bertujuan untuk:

1. Menghindari pemborosan material

Dengan adanya anggaran material maka dapat diperoleh suatu standar yang

kemudian digunakan sebagai suatu acuan dalam penggunaan material dalam

proyek.

2. Mengurangi atau mencegah penundaan pengerjaan proyek karena kekurangan

material.

3. Mengurangi resiko kerugian atau kecurangan

Anggaran material sebagai alat pengendalian berperan sebagai acuan

disebabkan oleh kecurangan sehingga dapat meminimalisasi resiko kerugian yang

timbul.

Sebagaimana yang telah diuraikan sebelumnya bahwa kegunaan anggaran

adalah sebagai pedoman kerja, perencanaan dan pengendalian. Dari kegunaan

anggaran tersebut dapat dilihat kaitan antara rencana dan pengendalian. Rencana

dalam hal ini adalah anggaran yang telah disetujui, hal ini berarti bahwa

perusahaan akan berusaha mencapai apa yang telah ditetapkan dalam anggaran

tersebut dan sekaligus mengendalikan jumlah kegiatan dalam mencapai apa yang

telah ditetapkan tersebut. Pengendalian terus dilakukan secara terus menerus,

bukan hanya penilaian terhadap hasil kerja, tetapi juga harus dilakukan terhadap

kegiatan yang sedang berjalan. Ada hal yang perlu diperhatikan dalam melakukan

fungsi pengendalian suatu anggaran dimana pengendalian ini bersifat mencegah,

menjaga atau melindungi yaitu:

1. Supaya realisasi berjalan sesuai dengan rencana.

2. Sedapat mungkin tidak terjadi penyimpangan dalam pelaksanaan atau

realisasi.

3. Jika terpaksa harus ada penyimpangan, penyimpangan itu telah diketahui

dan diantisipasi, sehingga dampaknya telah diperhitungkan dan dapat

Tabel 2.3

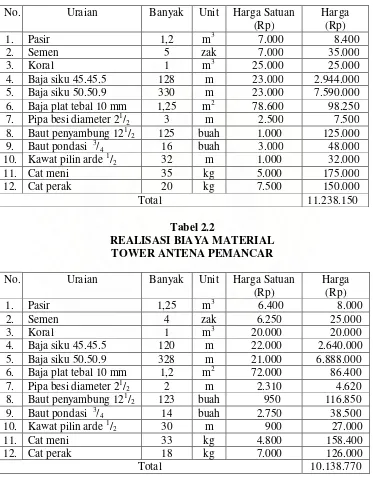

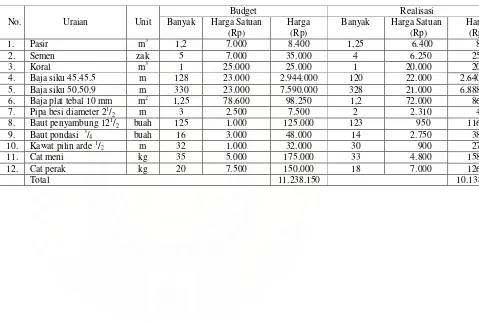

Perbandingan Anggaran dan Realisasi Biaya Material TOWER ANTENA PEMANCAR

No. Uraian Unit

Budget Realisasi Banyak Harga Satuan

(Rp)

Harga (Rp)

Banyak Harga Satuan (Rp)

Har (Rp 1. Pasir m3 1,2 7.000 8.400 1,25 6.400 8

2. Semen zak 5 7.000 35.000 4 6.250 25 3. Koral m3 1 25.000 25.000 1 20.000 20

4. Baja siku 45.45.5 m 128 23.000 2.944.000 120 22.000 2.640 5. Baja siku 50.50.9 m 330 23.000 7.590.000 328 21.000 6.888 6. Baja plat tebal 10 mm m2 1,25 78.600 98.250 1,2 72.000 86 7. Pipa besi diameter 21/2 m 3 2.500 7.500 2 2.310 4

8. Baut penyambung 121/2 buah 125 1.000 125.000 123 950 116

9. Baut pondasi 3/4 buah 16 3.000 48.000 14 2.750 38

10. Kawat pilin arde 1/2 m 32 1.000 32.000 30 900 27

11. Cat meni kg 35 5.000 175.000 33 4.800 158 12. Cat perak kg 20 7.500 150.000 18 7.000 126

Analisis Penyimpangan Anggaran

Penyimpangan biaya merupakan hal biasa yang terjadi. Penyimpangan ini

terjadi diakibatkan adanya perbedaan antara angka budget dengan realisasinya.

Hal ini dapat dimaklumi mengingat bahwa sifat anggaran hanyalah taksiran

sehingga kekuatannya tergantung pada keadaan pada waktu pembuatan taksiran.

Penyimpangan biaya dianggap bukan hal yang aneh sejauh perbedaan itu masih

berada dalam batas wajar.

Penyimpangan yang terjadi harus dianalisis untuk mengetahui sebab-sebab

terjadinya, dan kemudian dicari jalan keluar untuk mengatasi penyimpangan

tersebut. Biasanya perusahaan harus menetapkan ukuran mana yang mesti

dilakukan investigasi dan mana yang tidak perlu dilakukan investigasi. Standar

penentuan ini biasanya melihat benefit costnya. Jika biaya investigasi atas

penyimpangan ini lebih besar dari pada taksiran yang dihemat maka harus

dilakukan investigasi. Sebaliknya jika yang dihemat jauh lebih besar dari biaya

investigasi maka harus dilakukan investigasi penyebab penyimbangan tadi,

kecuali dalam hal tertentu yang sifatnya material atau berpotensi resiko besar

maka kendatipun ukurannya kecil namun harus menjadi bahan investigasi.

Kegunaannya adalah agar menjadi bahan pelajaran untuk kegiatan operasi dimasa

yang akan mendatang.

Menurut Carter dan Usry (2006:161), variance biaya standar dibagi atas

dua bagian yaitu:

1. Jika biaya actual melebihi standar maka variansnya adalah tidak

menguntungkan terhadap laba.

2. Jika biaya standar melebihi biaya actual maka variansnya adalah

menguntungkan, karena memiliki dampak terhadap laba.

Semua varians biaya baik yang menguntungkan atau merugikan perlu

dianalisis dalam rangka pengambilan tindakan perbaikan dalam masa yang akan

datang. Tindakan perbaikan ini berupa perbaikan atau revisi terhadap biaya

standar dan perbaikan terhadap cara atau sistem kerja dan sebagainya.

Sumber penyimpangan biaya material biasanya terjadi karena:

1. Varians harga material (material price variance)

Varians harga material adalah mengukur selisih antara jumlah yang dibayar

untuk kuantitas material tertentu dan yang seharusnya dibayar menurut standar

yang telah ditetapkan. Dengan rumus sebagai berikut:

(harga material actual – harga material standar) x kuantitas material actual

Contoh:

Data berikut sebagai ilustrasi kalkulasi varians material untuk menjelaskan

perhitungan dan analisis penyimpangan biaya yang diambil salah satu contoh

material yaitu baja siku 50.50.9 :

Biaya standar perunit 330 meter baja siku 50.50.9 @ Rp. 23.000,-/m =

Rp.7.590.000,-

Berat baja siku 50.50.9 aktual yang dibeli dalam proyek 328 @Rp. 21.000,-/m

Berat baja siku 50.50.9 aktual yang digunakan dalam proyek 295

Di asumsikan perusahaan membeli 328 baja siku 50.50.9 seharga Rp.

a. berdasarkan varian harga beli material sebesar:

(harga material aktual – harga material standar) x kuantitas material yang

dibeli

(Rp. 21.000,- - Rp. 23.000,-) x 328 = Rp. 656.000,- varians harga material

yang menguntungkan karena harga beli lebih rendah daripada harga beli

standar.

b. Berdasarkan varians harga pemakaian bahan:

(Harga bahan aktual – Harga bahan standar) x kuantitas bahan aktual

( Rp. 21.000,- - Rp. 23.000,-) x 295 = Rp. 590.000,- varians harga pemakaian

material yang menguntungkan. Tanpa memperhatikan pendekatan yang

digunakan, varians menguntungkan karena baja siku 50.50.9 yang dibeli

memiliki harga lebih rendah yaitu Rp. 2.000 (Rp. 21.000,- - Rp. 23.000,-).

2. Varians kuantitas/efisiensi material (material quantity variance) adalah

mengukur perbedaan antara kuantitas material yang digunakan dan kuantitas

yang seharusnya digunakan menurut standar yang telah ditetapkan.

Berdasarkan contoh kasus yang pertama maka varians pemakaian material

dapat dihitung dengan cara:

(kuantitas material aktual – kuantitas material standar) x harga material

standar.

(295 – 330) x Rp. 23.000 = Rp. 805.000,- varians kuantitas material

menguntungkan. Salah satu cara untuk mendapatkan varians kuantitas bahan

yang menguntungkan dengan hanya memasukkan bagian dari bahan yang

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Tempat penelitian dalam rangka penyusunan skripsi ini adalah di PT

Nindya Karya (Persero) Cabang Medan yang berlokasi di Jln.

Sisingamangaraja Km 7 Medan. Penelitian dilaku kan pada bulan Juli 2008

sampai dengan selesainya skripsi ini.

B. Jenis Data

Jenis data yang dibutuhkan dalam rangka penelitian ini terdiri dari:

1. Data primer adalah

Data yang diperoleh dan dikumpulkan dengan cara melakukan penelitian

pada objek penelitian melalui tehnik wawancara guna mendapatkan data yang

berkaitan dengan masalah penelitian untuk diolah lebih lanjut. Seperti wawancara

dan dokumentasi terkait pada rencana anggaran yang dibuat oleh perusahaan

dengan anggaran realisainya serta cara penyusunan anggaran material.

2. Data sekunder

Data yang diperoleh dalam bentuk yang sudah diolah dalam dokumen

perusahaan seperti sejarah singkat perusahaan, struktur organisasi, data anggaran

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah sebagai berikut:

1. Tehnik dokumentasi

Metode pengumpulan data dengan menganalisa dokumen-dokumen yang

ada diperusahaan seperti : rencana penyusunana laporan anggaran material proyek

dan biaya material proyek.

2. Tehnik wawancara

Pengumpulan informasi yang diperoleh dengan memberikan

pertanyaan-pertanyaan kepada karyawan perusahaan dibagian keuangan/ akuntansi dan

bagian administrasi.

a. Bagaimana proses penyusunan anggaran material proyek yang dibuat oleh

perusahaan?

b. Apakah anggaran material yang telah direncanakan sesuai dengan realisasinya ?

c. Apakah kuantitas material dan harga material dapat dijadikan sebagai alat

pengendalian biaya?

D. Metode Analisis Data

Dalam hal penganalisaan data yang telah dikumpulkan dalam penulisan

skripsi maka penulis menggunakan metode analisis deskriptif dengan cara

mengumpulkan data, menggolongkan, menginterprestasikan dan kemudian dianlisa

sehingga memperoleh gambaran yang lengkap tentang proses penyusunan

BAB IV

HASIL PENELITIAN A. Data Penelitian

1. Sejarah Singkat Perusahaan

Pada mulanya PT. Nindya Karya (Persero) Cabang Medan adalah suatu

perusahaan bangsa Belanda yang bergerak dibidang jasa Konstruksi General

Contractor Civil and Engineering yang berkedudukan di Jakarta dengan nama

”NV. Nederlands Aemeningmiutofoh Fa. H.F. Bersama” yang disingkat dengan

NV. Needam.

Pada tanggal 3 Desember 1957 telah diambil alih oleh Pemerintah

Republik Indonesia berdasarkan Peraturan Pemerintah No. 23 tahun 1958

dinyatakan sebagai milik Pemerintah Republik Indonesia. Akhirnya NV. Needam

menjadi Perusahaan Negara (PN) Nindya Karya berdasarkan Peraturan

Pemerintah republik Indonesia No. 59 tahun 1961 yang berkedudukan di Jakarta.

Pada tanggal 30 Januari tahun 1965 berdasarkan Keputusan Direksi PN.

Nindya Karya No. 9/II/IJ/1965 hanya dibentuk satu perwakilan PN. Nindya Karya

di Medan. Disebabkan oleh tuntutan pembangunan sarana dan prasarana guna

menunjang pembangunan nasional, maka peranan perusahaan konstruksi sangat

diperlukan. Oleh karena itu dilakukan peningkatan status, dari status perwakilan

manjadi cabang Perusahaan Negara Nindya Karya terhitung mulai tanggal 16 Mei

1967, yang dipimpin oleh Kepala Cabang berdasarkan Keputusan Direksi PN.

Nindya Karya No. 0148/KPTS/SEKRD/1067.

Undang-Undang No.9 tahun1969 tentang penetapan Peraturan Pemerintah Pengganti UU

No. 1 tahun 1969 dan Peraturan Pemerintah No.1 tahun1969 (lembar negara No

40). Peraturan Pemerintah No. 12 tahun 1969 tentang Perusahaan Perseroan

(Persero), Lembaran Negara RI tahun 1969 No. 21 dan Peraturan Pemerintah No.

11 tahun 1972, No. 12 Junto Surat Keputusan Menteri Keuangan RI No. KEP/91

MK/IV3/1973, tentang penetapan modal Perusahaan Perseroan (Persero) PT.

Nindya Karya, pada tanggal 15 Maret 1973 telah didirikan suatu Badan Usaha

Milik Negara (BUMN) yang berbentuk persero dengan nama PT. Nindya Karya

yang dinyatakan dalam akte notaris Kartini Mulyadi, SH No. 76 yang secara resmi

disahkan oleh Pmerintah RI tanggal 7 Mei 1974. Selanjutnya ditetapkan pula

bahwa Jalan Letjend. MT. Haryono Kaveling 22 Cawang Jakarta Timur sebagai

kantor pusat, dan didirikan kantor-kantor cabang dan divisi didaerah-daerah yaitu:

a.. Cabang Sumatera Utara

b. Cabang Sumatera Selatan

c. Cabang Jawa Tengah dan Daerah Istimewa Yogyakarta

d. Cabang Jawa Timur

e. Cabang Bali dan Nusa Tenggara

f. Cabang Sulawesi dan Maluku

g. Cabang Irian Jaya

h. Devisi Konstruksi dan Properti

Adapun bidang usaha yang dilakukan PT. Nindya Karya (Persero) Cabang

Sumantera Utara adalah:

(kontraktor) yang meliputi lingkup pelayanan berikut ini:

1) Survey

2) Investigasi

3) Perencanaan teknik/desain

4) Pelaksanaan pembangunan

5) Pengawasan pembangunan

6) Pengelolaan proyek

7) Manajemen konstruksi

8) Rekayasa, rancang bangun, dan pengadaan dalam arti yang

seluas-luasnya.

9) Pemeliharaan, perbaikan dan renovasi, untuk bangunan sipil,

gedung/arsitektur, mekanikal dan elektrikal yang antara lain mencakup

namun tidak terbatas pada bidang-bidang industri, perhubungan dan

transportasi, pertambangan, energi, telekomunikasi, pertanian,

pengembangan sumber air, prasarana kota dan pemukiman, olahraga dan

kesehatan, pariwisata dan perdagangan.

b. Melakukan pekerjaan rekayasa, rancang bangun, produksi/pabrikasi/perakitan,

penjualan antara lain komponen, bahan, dan kelengkapan bangunan konstruksi.

c. Melakukan usaha pengembangan, pembangunan, penjualan atau penyewaan

bidang realti yang meliputi bangunan dan kawasan serta melakukan pengusahaan

dan pengelolaan di bidang properti.

d. Melakukan usaha penyewaan dan penyediaan jasa lainnya dalam bidang

2. Struktur organisasi

Umumnya suatu organisasi baik organisasi massa maupun organisasi

usaha, haruslah mempunyai struktur organisasi agar perjalanan usaha dapat

berlangsung dengan baik, sehingga tujuan perusahaan dapat dicapai dengan

efektif. Yang membedakan struktur organisasi pada perusahaan besar dan kecil

adalah tingkat kerumitan masalah yang dihadapinya dan disesuaikan dengan jenis

dan kegiatan usaha yang dijalankan perusahaan.

Penyusunan struktur organisasi sesuai dengan prinsip organisasi yang

dilaksanakan sebelum operasi fisik perusahaan, agar berjalan sebagaimana

mestinya. Pembentukan struktur organisasi secara umum diikuti dengan

penyusunan analisa jabatan dan uraian jabatan yang mempertegas dalam

pembagian pekerjaan dalam arti pekerja mengetahui siapa yang menjadi atasan,

pekerjaan apa yang diharapkan darinya dan apa dikerjakan, apa yang menjadi hak

dan kewajibannya dan lain sebagainya. Oleh karena itu, struktur organisasi sangat

penting perannya untuk menghindari terjadinya ketidakpastian dalam

melaksanakan aktivitas-aktivitas perusahaan.

Struktur organisasi PT. Nindya Karya (Persero) Cabang Sumatera Utara

merupakan struktur organisasi garis (line organizational structure) dipimpin oleh

seorang kepala cabang yang memperoleh pendelegasian wewenang dari kantor

pusat. Kepala cabang memberikan wewenang dan tugas kepada masing-masing

kepala bagian untuk menangani unit kerjanya masing-masing.

Penetapan struktur organisasi proyek dibedakan dalam tingkatan-tingkatan

Selanjutnya penulis akan menguraikan tugas dan tanggung jawab masing-masing

bagian:

1. Tugas dan Tanggung Jawab Kepala Wilayah I:

a. Penanggung jawab penuh seluruh kegiatan cabang-cabang yang ada

dilingkup wilayah I.

b. Bertanggung jawab kepada Kepala Cabang.

2. Tugas dan tanggung jawab Kepala Cabang

a. Penganggung jawab penuh seluruh kegiatan pelaksana dan pengendalian

proyek-proyek dilingkup cabang.

b. Bertanggung jawab kepada kepala wilayah.

c. Tanda tangan kontrak dan tagihan proyek-proyek

3. Tugas dan tanggung jawab Kepala bagian teknik

a. Penanggung jawab penuh kegiatan teknik dan pemasaran seluruh

cabang-cabang dalam lingkup wilayah.

b. Bertanggung jawab kepada kepala wilayah dan kepala biro kantor pusat.

4. Tugas dan tanggung jawab kepala bagian keuangan dan Sumber Daya Manusia.

a. Penanggung jawab penuh kegiatan keuangan dan sumber daya manusia

cabang-cabang dalam lingkup wilayah.

b. Bertanggung jawab kepada kepala wilayah dan kepala biro kantor pusat.

5. Tugas dan tanggung jawab Proyek Manager

a. Penanggung jawab penuh kegiatan pelaksanaan dan pengendalian serta

keuangan proyek.

c. Koordinasi dengan pihak owner/ direksi lapangan.

d. Verifikasi kontrak dan tagihan proyek.

e. Pengadaan bahan dan peralatan proyek.

6. Tugas dan tanggung jawab Site Manager

a. Penanggung jawab seluruh kegiatan pelaksanaan fisik proyek.

b. Wakil penuh Project Manager di proyek.

c. Verifikasi tagihan fisik proyek.

d. Verifikasi pengadaan material dan peralatan.

e. Bertanggung jawab kepada Project Manager.

7. Tugas dan tanggung jawab Site Engineer

a. Penanggung jawab kegiatan teknik, perencanaan, pengukuran, quantity

control dan quality control serta pengendalian proyek

b. Pengajuan contoh material, brosur, shop/ asbuilt drawing, mark up, izin

kerja, surat menyurat dan pelaporan.

c. Penyiapan dan pengurusan tagihan fisik proyek

d. Bertanggung jawab kepada Project Manager dan Site Manager.

8. Tugas dan Tanggung Jawab Staf Administrasi/ Keuangan.

a. Penyiapan order dan delivery material

b. Pembayaran pembelian material, subkon dan upah kerja proyek.

c. Penyiapan laporan keuangan.

d. Bertanggung jawab kepada Project Manager dan Site Manager

9. Tugas dan Tanggung Jawab Pelaksana Sipil.

b. Pengadaaan tenaga kerja untuk kegiatan sipil/ struktur sesuai kebutuhan.

c. Koordinasi dengan Site Manager, Pelaksana-pelaksana dan Surveyor.

d. Mengkoordinir asisten-asisten pelaksana.

e. Mengarahkan, mengawasi dan menilai hasil kerja tukang dan pekerja.

f. Bertanggung jawab kepada Project Manager dan Site Manager.

10. Tugas dan Tanggung Jawab Pelaksana Arsitektur.

a. Penanggung jawab penuh pelaksanaan kegiatan finishing terhadap nilai

estetika arsitek.

b. Pengadaan tenaga kerja untuk kegiatan finishing sesuai kebutuhan.

c. Koordinasi dengan Site Engineer, Pelaksana-pelaksana dan Surveyor.

d. Mengkoordinir asisten-asisten pelaksana.

e. Mengarahkan, mengawasi dan menilai hasil kerja tukang dan pekerja.

f. Bertanggung jawab kepada Project Manager dan Site Manager.

11. Tugas dan Tanggung Jawab Pelaksana Mekanikal

a.Penanggung jawab penuh pelaksanaan seluruh kegiatan pekerjaan

mekanikal.

b. Pengadaan tenaga kerja untuk pekerjaan mekanikal sesuai kebutuhan.

c. Mengkoordinir asisten-asisten pelaksana.

d. Koordinasi dengan Site Manager, Pelaksana-pelaksana dan Surveyor.

e. Mengarahkan, mengawasi dan menilai hasil kerja tukang dan pekerja.

f. Bertanggung jawab kepada Project Manager dan Site Manager.

12. Tugas dan Tanggung Jawab Pelaksana Elektrikal

elektrikal.

b. Pengadaan tenaga kerja untuk pekerjaan elektrikal sesuai kebutuhan.

c. Mengkoordinir asisten-asisten pelaksana.

d. Koordinasi dengan Site Manager, Pelaksana-pelaksana dan Surveyor.

e. Mengarahkan, mengawasi dan menilai hasil kerja tukang dan pekerja.

f. Bertanggung jawab kepada Project Manager dan Site Manager.

13. Tugas dan Tanggung Jawab Pelaksana Logistek/ Peralatan

a. Penanggung jawab penuh perencanaan/ jadwal dan pengadaan seluruh

material yang diperlukan.

b. Penanggung jawab penuh perencanaan/ jadwal dan pengadaan seluruh alat

kerja serta operasional mobilisasi alat yang diperlukan.

c. Penanggung jawab penuh gudang material dan alat.

d. Membuat laporan keluar masuk material dan alat kerja..

e. Bertanggung jawab kepada Project Manager dan Site Manager.

3. Penyusunan Anggaran Material pada PT. Nindya Karya (Persero) Cabang Medan

Pada PT. Nindya Karya (Persero) Cabang Medan untuk memulai sebuah

konstruksi adalah melalui proses tender. Perusahaan diundang oleh pihak pemberi

kerja untuk mengikuti proses tender. Didalam hal biaya material, perusahaan

menggunakan engineered materials berupa bestek atau rencana kerja. Dengan

adanya bestek maka kontraktor dapat menduga bagaimana wujud bangunan dan