PENGANTAR

BISNIS

Manajemen Produksi

MAHASISWA MEMAHAMI HAL-HAL YANG BERKAITAN DENGAN MANAJEMEN PRODUKSI

LATAR BELAKANG

-Untuk bertahan hidup manusia membutuhkan

barang dan jasa

-Kebutuhan hidup manusia

(Abraham Maslow) “Hirarchy Of

Needs” :

a. Kebutuhan Utama :

-

Physiological Needs

(kebutuhan fisiologis)

: makanan, minuman,udara

b. Kebutuhan lainnya:

-

Security needs

(kebutuhan keamanan)

-

Social needs

(kebutuhan sosial)

- Esteem neds

(kebutuhan harga diri)

-

Self-actualization needs

(kebutuhan pemenuhan diri)

-

Barang dan Jasa

dapat dihasilkan dengan mengolah

sumber

daya

(

Land, Capital,Labour,Enterpreneurship

) secara

LATAR BELAKANG

Pengertian Sumber Daya :

-

Land/tanah

: tempat atau sarana yang dibutuhkan

untuk mengolah ketiga sumber daya lain.

-

Capital/Modal

: berbagai jenis harta ( uang,kendaraan,

bahan baku dan mesin)

-

Labour/tenaga kerja

: tenaga kerja manusia yang

dibutuhkan untuk menjalankan mesin atau menggunakan

alat-alat dalam mengolah bahan baku.

-

Enterpreneurship/Kewirausahaan

: kemampuan

pengelolaan (managerial skill) yang dibutuhkan untuk

mengelola dan mrndayagunakan tanah,modal dan tenaga

kerja.

DEFINISI MANAJEMEN PRODUKSI & OPERASI

-

Suatu

proses

secara

berkesinambungan

dan

efektif

dengan

munggunakan

fungsi manajemen

untuk mengintegrasikan sumber

daya dalam rangka menghasilkan barang dan jasa.

-

Berkesinambungan

: manajemen produksi & operasi bukan

merupakan suatu kegiatan yang berdiri sendiri dan keputusan

manajemen bukan merupakan tindakan sesaat tetapi merupakan

tindakan yang berkelanjutan.

-

Efektif

: segala kegiatan/pekerjaan harus dilakukan secara tepat

dan sebaik-baiknya serta mencapai hasil sesuai yang diharapkan.

-

Fungsi Manajemen

:Perencanaan, Pengorganisasian,Pengarahan

FUNGSI MANAJEMEN DALAM MANPRO

1.

Perencanaan

: meliputi seluruh kegiatan produksi mulai dari

perencanaan produk, perencanaan fasilitas dan perencanaan

sumber daya produksi

2.

Pengorganisasian

: meliputi seluruh kegiatan menentukan

jumlah dan jenis sumber daya manusia yang akan digunakan

untuk mendukung tercapainya fungsi perencanaan termasuk

menentukan wewenang & tanggung jawab masing-masing

sumberdaya manusia yang digunakan

3.

Pengarahan

: meliputi kegiatan memimpin,mangawasi dan

memotivasi keryawan untuk melaksanakan tugas sesuai dengan

job yang diberikan

4.

Pengawasan

: meliputi kegiatan pengawasan agar kegiatan

dapat sesuai dengan standar yang telah direncanakan sehingga

tujuan dapat tercapai.

BARANG DAN JASA

-

Barang (goods

)

: berbagai hasil kegiatan produksi dan operasi

yang dapat diraba, dilihat dan mempunyai bangun fisik (misal :

mobil,televisi,kendaraan bermotor, pakaian dll)

-

Jasa (services)

: berbagai hasil kegiatan produksi dan operasi yang

tidak dapat diraba, dilihat dan tidak mempunyai bangun fisik tetapi

keberadaannya dapat disadari (misal : keamanan, kesehatan,

keindahan dll)

PERBEDAAN BARANG DAN JASA

Barang

Jasa

-

bewujud

- tidak berwujud

-

dapat disimpan

- tidak dapat disimpan

-

menggunakan proses mesin - menggunakan proses manusia

-

Kualitas obyektif (mudah diukur) - kualitas bersufat subyektif (sulit

diukur)

PROSES TRANSFORMASI

- Suatu

kegiatan

operasi

yang

melakukan

proses

transformasi dari mulai

input

(berupa sumber daya)

menjadi

output

(berupa barang jadi,barang setengah jadi

dan/atau berupa jasa).

INPUT OUTPUT

-Manusia -Mesin -Material -Modal -Metoda -Energi -Informasi PROSES TRANSFORMASI Barang atau Jasa Umpan BalikPROSES TRANSFORMASI

HASIL PROSES TRANSFORMASI

Jenis Organisasi Sumber Daya Hasil Kegiatan Jenis Hasil Kegiatan

- Pabrik Mobil Gedung,mesin Mobil Barang bhn baku,tenaga

ahli,komputer dll

- Rumah Sakit Gedung,dokter Kesembuhan Jasa perawat,obat,

pasien dll

- Percetakan Gedung,mesin, Barang Cetakan Barang & Jasa komputer,pekerja,

ORGANISASI PROSES MANUFACTURE

- Continuous Proces Industries : industri yang memproduksi barang secara terus menerus ( misal : industri pupuk, gula,semen,tepung terigu dll)

- Intermittent Proces Industries : industri yang memproduksi barang secara individu, unit per unit ( misal : kendaraan bermotor, mobil,elektronik dll)

PRODUKTIVITAS

- Merupakan ukuran yang digunakan untuk mengukur kinerja dari manajemen operasi atau

- Merupakan ukuran bagaimana baiknya sumber daya diatur dan dimanfaatkan untuk mencapai hasil yang diinginkan atau

- Rasio keluaran terhadap masukan atau hasil yang diperoleh terhadap sumber daya yang digunakan

Out put Prod.Periode Tertentu

- Produktivitas = ---, Indeks Produktivitas = ---

Input Prod.Periode dasar

Ilustrasi 1-1

Pada tahun 2006 & 2007 PT.Super Enak menghasilkan produk 28.000 kg dan 35.000 kg roti kering. Sumber daya yang digunakan adalah :

Input 2006 2007 Price - Tepung terigu (kg) 40.000 50.000 Rp.1.000/kg - Tenaga kerja (jam/orang) 10.000 12.000 Rp.6.000/jam - Listrik (kva) 8.000 9.000 Rp.5.000/kva

28.000 Produktivitas 2006 = --- = 200 kg/juta Rp. (40)(1) + (10)(6) + (8)(5) 35.000 Produktivitas 2007 = --- = 209,6 kg/juta Rp. (50)(1) + (12)(6) + (9)(5)

Ilustrasi 1-2

Data Rata-rata Produksi dan Tenaga Kerja PT.Amarta Karya Tahun

2003 s/d 2007 (tentukan IP jika th’2003 sebagai tahun dasar).

Rata2

Tenaga

Tahun

Indeks

Tahun

Produksi

Kerja

Produktivitas Dasar

Produktivitas

(unit/hari) (per orang)

2003

a

b

c

d=(b/c)

e

f=(d/e)x100

2003

640

80

8.0

8

100

2004

701

85

8.2

8

103

2005

714

91

7.8

8

98

2006

730

95

7.7

8

96

2007

760

100

7.6

8

95

Dari tabel diatas tampak bahwa 2003 ke 2004 terjadi kenaikan produktivitas

namun mulai 2005 sampai dengan 2007 terjadi penurunan.

PERENCANAAN FASILITAS

- Perencanaan Fasilitias : merupakan suatu kegiatan yang dilakukan sebelum dan setelah perusahaan beroperasi dengan menentukan bagaimana suatu asset perushaan digunakan secara baik dalam menunjang tujuan perusahaan - Proses Perencanaan Fasilitas :

Tahap-1 :

1. tetapkan tujuan fasilitas

Tahap-2 :

2. Tentukan kegiatan utama dan penunjang yang diperlukan dlm mencapai yujuan

3. Tentukan hubungan antar seluruh kegiatan

4. Tentukan kebutuhan ruangan untuk seluruh kegiatan 5. Susun alternatif-alternatif dari rencana fasilitas

6. evaluasi alternatif-alternatif 7. Pilih alternatif rencana terbaik

tahap-3 :

8. Terapkan rencana fasilitas yang dipilih 9. Pelihara dan sesuaikan dengan keadaan 10. Kembali ke tahap 1, dan seterusnya.

JENIS PERENCANAAN FASILITAS

1) PERENCANAAN LOKASI 2). TATA LETAK 3).MATERIAL

PERENCANAAN LOKASI :

-

Merupakan salah satu kegiatan awal yang harus dilakukan sebelum

perusahaan mulai beroperasi dengan tujuan menentukan lokasi

perusahaan ditempat yang baik agar dapat beroperasi dengan

lancar,biaya operasi rendah dan memungkinkan perluasan dimasa

yang akan datang

FAKTOR-FAKTOR PEMILIHAN LOKASI :

Faktor Utama

Faktor Tambahan

1. Letak Pasar

7. Kemungkinan peluasan

2. Letak sumber bahan baku

8.Fasilitas perumahan,pendidikan

3. Ketersdiaan tenaga kerja

belanja, telekomunikasi

4. Ketersediaan tenaga listrik

9.Pelayanan kesehatan,keamanan.

5. Ketersediaan air

10.Peraturan pemerintah

6. Fasilitas pengangkutan

11.Sikap masyarakat

12.Struktur tanah

METODE PENILAIAN LOKASI :

1) FACTOR RATING

-

Factor rating

: suatu pendekatan umum yang berguna

untuk

mengevaluasi

dan

membandingkan

berbagai

alternatif lokasi, dengan cara memberikan botbto terhadap

faktor-faktor yang perlu dipertimbangkan dalam pemilihan

lokasi baik yang besifak kuantitatif mauun kualitatif.

-

Prosedur penyusunan factor rating :

1. Tentukan faktor yang relevan

2. Berikan bobot atas faktor relevan (Jumlah Bobot = 100%)

3. Tentukan skala penilaian faktor relevan ( Nilai : 1 s/d 100)

4.

Berikan

NILAI HASIL

atas faktor relevan ( Bobot X Skala Nilai

)

5. Jumlahkan hasil nilai pada point 4

Ilustrasi 2-1

Faktor

Bobot

Relevan

(%)

Nilai Hasil Nilai Hasil

B

N

(B X N)

N

(B X N)

- Pasar

25 100

25.0

80

20

- BAHAN Baku

20

90

18.0

100

20

- Tenaga Kerja

20 100

20.0

90

18

- Tenaga Listrik

15 100

15.0

80

12

- Air

10

60

6.0

100

10

- Sarana Umum

5

80

4.0

100

5

- Perluasan

5 100

5.0

100

5

Jumlah

100

93.0

100

90.0

Pilihan Lokasi di Bandung

2. Analisis ekonomi

-

Analisis ekonomi

: suatu metode pemilihan tata letak dengan

menggunakan pendekatan kuantitatif dan kualitatif secara

bersama-sama untuk mendapakan penilaian yang lebih

lengkap.

-

Kuantitatif

: membandingkan biaya operasional dan pilih biaya

operasional yang terendah.

-

Kualitatif

: membandingkan faktor lain yang tidak bisa diukur

dengan nilai uang namun dikonversikan dalam/menjadi angka

dan pilih jumlah angka tertinggi.

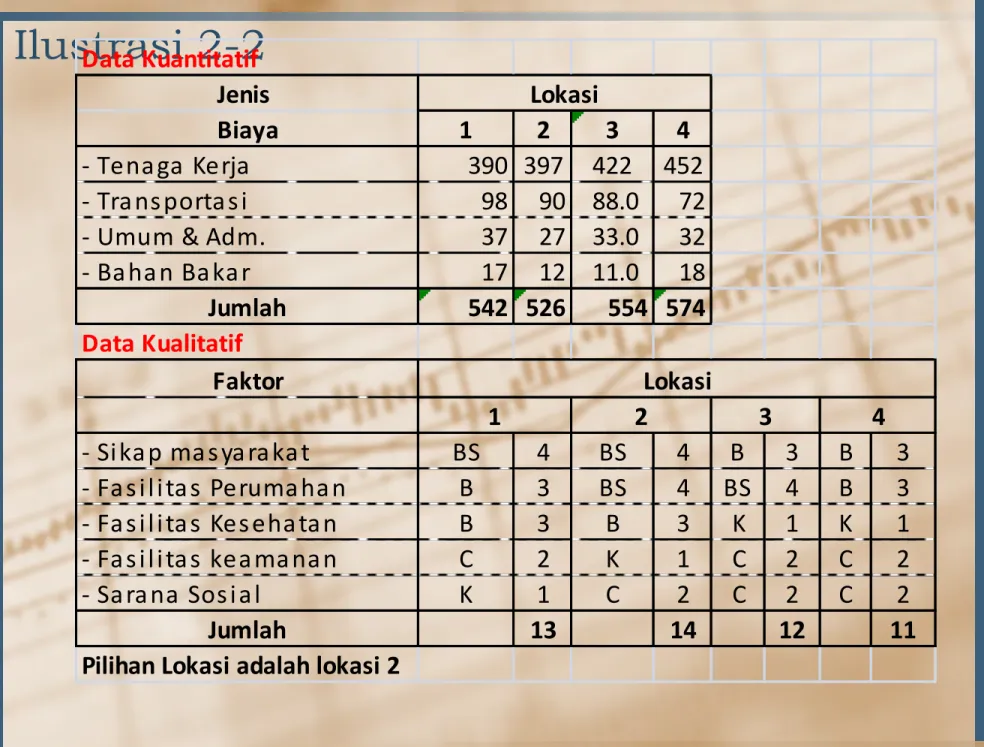

Ilustrasi 2-2

Data KuantitatifJenis

Biaya 1 2 3 4

- Tena ga Kerja 390 397 422 452 - Tra ns porta s i 98 90 88.0 72 - Umum & Adm. 37 27 33.0 32 - Ba ha n Ba ka r 17 12 11.0 18 Jumlah 542 526 554 574 Data Kualitatif Faktor - Si ka p ma s ya ra ka t BS 4 BS 4 B 3 B 3 - Fa s i l i ta s Peruma ha n B 3 BS 4 BS 4 B 3 - Fa s i l i ta s Kes eha ta n B 3 B 3 K 1 K 1 - Fa s i l i ta s kea ma na n C 2 K 1 C 2 C 2 - Sa ra na Sos i a l K 1 C 2 C 2 C 2 Jumlah 13 14 12 11

Pilihan Lokasi adalah lokasi 2

3 4

Lokasi Lokasi

3. Analisis Volume Biaya

-

Analisis Volume Biaya

: suatu metode pemilihan tata letak

dengan membandingkan total biaya produksi dari berbagai

alternatif lokasi dan pilih yang terendah dengan asumsi :

a. Biaya tetap dianggap konstan

b. Biaya variabel dianggap linier

c. Tingkat produksi yang dikehendaki diketahui

d. Produk yang dihasilkan hanya satu produk

-

Ilustrasi 2-2

Dalam rangka perluasan pasar PT.ABC akan membuka

pabrik baru dengan rencana kapasitas produksi 10.000 unit.

Alternatif lokasi terdapat 3 pilihan. Adapun data lokasi dan

biaya produksi adalah sebagai berikut :

Ilustrasi 2-2

Data lokasi dan biaya produksi

Lokasi FC VC/Unit - Ba ndung 4,000,000 225 - Bogor 3,500,000 250 - Ga rut 3,000,000 275 Penyelesaian Total

Lokasi Tetap Biaya

VC/Unit Produk Jumlah Jumlah

- Ba ndung 225 10,000 2,250,000 4,000,000 6,250,000 - Bogor 250 10,000 2,500,000 3,500,000 6,000,000 - Ga rut 275 10,000 2,750,000 3,000,000 5,750,000

Pilihan Lokasi adalah Garut

Biaya Produksi Biaya Produksi

PERENCANAAN TATA LETAK

Perencanaan tata letak

: desain atau konfigurasi atas tempat

sumberdaya fisik yang digunakan untuk membuat produk

Jenis tata letak dalam indutri manufaktur :

1.

Tata letak proses (process layout)

: penyusunan tata letak

dimana alat yang sejenis atau yang mempunyai fungsi sama

ditempatkan dalam bagian yang sama.

2.

Tata letak produk (product layout)

: penyusunan tata letak

dimana proses produksinya telah distandardisasikan dan

setiap produk akan melalui tahapan operasi yang sama sejak

awal sampai akhir.

3.

Tata letak posisi tetap (fixed position layout)

: penyusunan

tata letak dimana produksinya relatif sulit dipindahkan karena

ukuran,bentuk atau karakteristiknya (misal :pembuatan kapal

laut,pesawat terbang,lokomotif dll).

PERENCANAAN KEBUTUHAN MATERIAL

- Material Requirements Planning (MRP) : suatu konsep dalam manajemen produksi dalam menentukan perencanaan kebutuhan barang dalam proses produksi sehingga dapat sesuai dengan yang direncanakan.

- Tujuan MRP :

1. Meminimalkan persediaan

2. Mengurangi risiko keterlambatan pengiriman bahan 3. Komitmen yang realistis

4. Meningkatkan efisiensi

- Struktur Produksi untuk membuat 1 unit barang W

W

B(4) C(5)

D(4) E(4) E(4) F(4)

Jika PT.Aman merencanakan memproduksi 500 unit dan

harga komponen B=$10, C=$10, D=$5, E=$5, F=$1 dan G=$1

, maka unit bahan dan biaya sbb :

W 500

2000

B(4)

C(5)

2500

D(4)

E(4)

E(4)

F(4)

10000

8000

8000

10000

G(2)

D(4)

20000

40000

Perhitungan unit bahan dan biaya untuk 500

barang W

Perhitungan unit bahan :

-

B

= (4) (500)

= 2.000 unit

-

C

= (5) (500)

= 2.500 unit

-

D

= (4) (2000) + (4) (10.000)

= 48.000 unit

-

E

= (4) (2.000) + (4) (2.500)

= 18.000 unit

-

F

= (4) (2.500)

= 10.000 unit

-

G

= (2) (10.000)

= 20.000 unit

Perhitungan biaya :

-

B

= 2.000 unit X $10

= $ 20.000

-

C

= 2.500 unit X $10

= $ 25.000

-

D

= 48.000 unit X $ 5

= $ 240.000

-

E

= 18.000 unit X $ 5

= $ 90.000

-

F

= 10.000 unit X $ 1

= $ 10.000

-

G

= 20.000 unit X $ 1

= $ 20.000 (+) $ 405.000

Nilai Waktu Atas Uang

MAHASISWA BISA MENGHITUNG NILAI UANG BERDASARKAN NILAI WAKTU YANG AKAN DATANG

• Tujuan perusahaan adalah memaksimumkan nilai

saham perusahaannya, untuk mencapai itu manajer

keuangan akan berhadapan dengan aliran kas.

• Aliran kas akan terpengaruh dengan adanya nilai waktu

uang.

• Konsep nilai waktu uang berhubungan dengan tingkat

bunga yang digunakan dalam aliran kas

• Nilai uang saat ini (

present value

) akan berbeda

nilainya dibandingkan dengan nilai di masa yang akan

datang (

future value).

Ex : nilai uang Rp. 1.000 yang

dimiliki saat ini berbeda nilainya dengan Rp. 1.000

pada beberapa tahun yang akan datang

Jika nilai uang yang diterima pada waktu yang akan

datang, jika dinilai sekarang, maka faktor bunga dalam

nilai waktu uang dinamakan faktor diskonto (

discount

factor

).

Jika nilai uang saat ini, dinilai untuk waktu yang akan

datang, maka faktor bunga dalam nilai waktu uang ini

dinamakan faktor pengganda/pemajemukan

(

compound factor

).

Keputusan keuangan selalu mempertimbangkan nilai

waktu dari uang.

FUTURE VALUE

• Nilai waktu dari uang penting untuk

memahami sebagian besar topik dalam

keuangan

• Nilai Yang Akan Datang (Future Value)

Untuk menghitung nilai akan datang kita

gunakan bunga majemuk

Rumus :

FV

r,n= P

0(1+ r )

nPRESENT VALUE

• Menghitung

nilai

sekarang

(pendiskotoan)

merupakan kebalikan dari pemajemukan

Po

r, n= FV

r,n/( 1+ r )

nPo

r ,n= FV

r,n.PVIF

r,, ndimana :

FV

r,n=

Nilai akan datang dengan suku bunga r

selama n periode

Po

r,n=

Pokok atau jumlah awal pada tahun ke-0

r

= Suku bunga setiap periode

n

= Banyaknya periode

FVIF

r,n= Future Value Interest Factor, dapat dilihat

pada tabel bunga

PVIFr,n= Present Value Interest Factor, dapat

dilihat pada tabel bunga

Contoh :

1.Future Value ?

Investasi Rp. 100.000.000,-, jangka waktu 5

tahun, bunga 5%, 10%, 15%/tahun.

Penggunaan tabel FVIF (tabel A1)

100 (1,2763) = 127, 63 juta

100 (1,6105) = …….. juta

100 (2,0114) = …….. juta

FV

5%, 5 thFV

10%, 5 thFV

15%, 5 th= 100 ( 1+ 5%)

5= 100 ( 1+ 10%)

5= 100 ( 1+ 15%)

5= 127, 63

= ……

= ……

2.Present Value ?

Future Value Rp. 100.000.000,-, jangka waktu 5

tahun, bunga 5%, 10%, 15%/tahun

Penggunaan tabel PVIF (tabel A2)

100 (0,7835) = 78,35 juta

100 (0,6209) = …….. juta

100 (0,4972) = …….. juta

PV

5%, 5 thPV

10%, 5 thPV

15%, 5 th= 100 ( 1+ 5%)

- 5= 100 ( 1+ 10%)

- 5= 100 ( 1+ 15%)

- 5= 78,35

= ……..

= ……..

3.

Menentukan Suku Bunga

Untuk menentukan pada tingkat bunga

berapa, uang yang kita investasikan dapat

berkembang menjadi sejumlah tertentu di

masa yang akan datang

Rumus :

FVr, n = Po . FVIFr, n

FVIFr, n = FVr, n / Po

(1+r)

n= FVr, n / Po

r

=

1

nPV

FV

Contoh :

• Nilai akan datang lima tahun kedepan adalah

Rp. 161,05 juta. Pada tingkat suku bunga

berapa uang Rp. 100 juta harus kita

investasikan?

• Jawab :

(1 + r)

5= 161,05/100

r =

r = 10%/tahun

atau dengan cara logaritma

(1+r)

5= 1,6105

5 log (1+r) = log 1,6105

r = 1,0999 -1

r = 10%/tahun

1

6105

,

1

5

4. Menentukan Tahun Investasi

Untuk menentukan berapa lama uang yang kita

investasikan dengan tingkat bunga tertentu

dapat ber-kembang menjadi sejumlah tertentu

di masa yang akan datang.

FVIF

r,n

(1 + r)

n

n log (1 + r)

n

=

=

=

=

FV

r,n

/ Po

FV

r,n

/ Po

log FV

r,n

/ Po

log (FV

r,n

/ P o) / log (1 + r)

•

contoh :

Berapa

tahun

diperlukan

agar

Rp.

100.000.000,- yang kita investasikan pada

tingkat suku bunga majemuk 6 %/ tahun, dapat

tumbuh menjadi Rp. 179.080.000,- ?

• jawab :

Dalam kasus ini kita tahu investasi awal, P0 =

Rp. 100 juta, Nilai akan datang, FV = Rp. 179,

08 juta dan suku bunga 6%/ tahun. Masukkan

nilai ini dalam persamaan, kita mendapatkan :

FV = P0 ( 1+ 6%)n

179,08 = 100 (1 + 6%)n

1,7908 = (1 + 6%)n

n = log 1,7908/ log 1,06

n = 10

Penggunaan tabel bunga

FVIF(tabel A1)

• lihat baris ke r = 6% dalam tabel FVIF (tabel A1)

untuk nilai 1.7908 dan kita temukan nilai itu ada

pada kolom n = 10

• jadi investasi awal Rp. 100 juta dapat tumbuh

menjadi Rp.179.10,- jika diinvestasikan pada

tingkat suku bunga majemuk 6% pertahun

dalam waktu 10 tahun.

5. Pemajemukan periode lebih kecil dari satu

tahun

Untuk menentukan nilai yang akan datang bila

investasi kita berbunga majemuk lebih dari satu

kali dalam setahun

FV

r, n= Po ( 1+ r/q )

n.qdimana :

r = Suku bunga setiap tahun

n = Banyaknya tahun

Pemajemukan ganda selama satu tahun (multiple

compounding)

Tahunan

FV

r,1

= Po(1+r)

Semesteran

= Po(1+r/2)

2

Triwulan

= Po(1+r/4)

4Bulanan

= Po(1+r/12)

12Harian

= Po(1+r/365)

365•

contoh :

Saat umur anda 17 tahun, anda investasi Rp.

100 juta, pada tingkat bunga 15%, bunga

berbunga setiap bulan. Saat umur anda 20

tahun berapakah jumlah investasi anda ?

jawab :

FV15%, 3

= 100 ( 1+ 0,15/12 )3.12

= Rp. 156, 39 juta

Saat umur anda 20 tahun jumlah investasi anda

Rp. 156,39 juta.

6. Suku Bunga Efektif (Effective Annual Rate)

Tingkat bunga yang menghasilkan nilai akhir

= ( 1+ r/q )

q-1 dimana :

r

e= suku bunga efektif

•

contoh :

Investasi Rp. 100.000.000,-, suku bunga 8%

Periode

Pembayaran bunga

FV 8%,1 Suku Bunga

Efektif

1 tahun

6 bulan

3 bulan

1 bulan

1 hari

108

108, 16

108, 24

108,3

108, 33

8%

8, 16%

8, 24 %

8, 3%

8, 33%

6. Anuitas

Pengertian: serangkaian pembayaran atau

penerimaan yang sama -besarnya sepanjang

periode tertentu. Pembayaran dapat terjadi

pada -setiap akhir atau awal periode. Anuitas

terdiri atas :

1. Anuitas Biasa (ordinary annuity) adalah : anuitas

yang dibayar di belakang atau akhir periode

2. Anuitas Jatuh Tempo (annuity due) adalah : anuitas

yang dibayar di muka atau awal periode

Mencari nilai akan datang dari suatu anuitas

yang dibayar setiap akhir periode.

a (1+r)

n-1 +a (1+r)

n-2a (1+r)

n-na

a

a

Cicilan

n

…

2

1

0

Periode

• FVA

B= a (1 + (1+r)

n+ (1+r)

2+ …….+(1+r)

n-1=

=

= a FVIFA

r,tDimana:

FVIFA = Future Value Interest Factor Anuitas

(dapat dilihat pada tabel bunga A3)

t n t a 1 0 r) (1

r a n 1 r 1• Contoh :

Anda mencicil Rp.100.000.000,-/tahun selama

dua tahun, -pembayaran diakhir periode.

Berapakah nilai uang anda dua tahun kedepan

bila tingkat bunga 10%/tahun ?

• Jawab :

FVA

B= 100

= 100 (2,1) = Rp. 210 juta

1

,

0

1

)

1

,

0

1

2Future Value dari Anuitas Due

Mencari nilai akan datang dari suatu anuitas yang dibayar

setiap awal periode.

FVAD = a (1+r) = a (1+r)

= a (1+r) FVIFr,t cara lain;

FVAD = (1+r)FVAr,t dari anuitas biasa

Periode

0 1 2

… n-1

n

Cicilan

a a a

a

a (1+r)

1a (1+r)

n-2a (1+r)

n-1a (1+r)

n

t n t r

1 0 1 r r)n 1 1 (•

Contoh :

Anda mencicil Rp.100.000.000,-/tahun selama

dua tahun, pembayaran diawal periode.

Berapakah nilai uang anda dua tahun kedepan

bila tingkat bunga 10%/tahun ?

• Jawab :

FVA

B= 100 (1+0,1)

= 100 (1,1) (2,1) = Rp. 231 juta

• atau cara lain :

FVA

B= (1+0,1). 210 = Rp. 231 juta

1 , 0 1 ) 1 , 0 1 ( 2Present Value dari Anuitas Biasa

Mencari nilai sekarang dari suatu anuitas yang dibayar

setiap akhir periode

PVA

B= a

= a PVIFA

r,tPVIFA

r,t= Present Value Interest Factor Annuitas,

dapat dilihat pada tabel bunga A4

r r) n 1 ( 1

Periode

0

1

2

… n

Cicilan

a (1+r)

-1a

a

a

a (1+r)

-2a (1+r)

-n•

Contoh :

Anda mencicil Rp.100.000.000,-/tahun selama

dua

tahun,

pembayaran

diakhir

periode.

Berapakah nilai uang sekarang bila tingkat

bunga 10%/tahun ?

• Jawab :

PVA

B= 100

= 100 (1,7355) = Rp. 173,55 juta

1 , 0 ) 1 , 0 1 ( 1 2Present Value dari Anuitas Due

Mencari nilai sekarang dari suatu anuitas yang dibayar

setiap awal periode.

PVA

D= a (1+r)

= a (1+r)PVIFA

r,tcara lain = (1+r)PVA

r,tanuitas biasa

Periode

0

1 2

… n

Cicilan

a

a a

a

a (1+r)

-1a (1+r)

-2a (1+r)

-n r r) n 1 ( 1• Contoh :

Anda mencicil Rp.100.000.000,-/ tahun selama

dua

tahun,

pembayaran

diawal

periode.

Berapakah nilai uang sekarang bila tingkat

bunga 10%/tahun ?

• Jawab :

PVA

D= 100 (1+10%)

= 100 (1,1) (1,7355)

= Rp. 173,55 juta X 1,1 =190,9

1 , 0 ) 1 , 0 1 ( 1 2Manajemen Keuangan Perush

MAHASISWA BISA MENGERTI TENTANG HAL-HAL YANG BERHUBUNGAN DENGAN MANAJEMEN KEUANGAN PERUSAHAAN

Apakah Keuangan itu ?

•

Dua hal pokok Ilmu Keuangan

: a. Penilaianb. Pengambilan Keputusan

Kedua hal ini saling berkaitan, karena keputusan keuangan tergantung pada penilaian. Misal : keputusan untuk membeli aktiva diambil hanya jika nilai aktiva tersebut lebih tinggi dari biaya yang dikeluarkan

•

Perbedaan Keuangan dan Akuntansi

a. Akuntansi

Penekanannya pada aspek tinjauan (review), pada umumnya memiliki wawasan historis (apa yang telah terjadi) di masa lalu

b. Keuangan

Penekanannya pada pembuatan keputusan lebih memfokus pandangan akuntansi ttg kondisi keuangan perusahaan di masa lalu Dan saat ini. Keuangan mengkonsentrasi diri pada pertanyaan

Tiga Bidang Keuangan

A. Keuangan Perusahaan (Corporate Finance)

Adalah bidang keuangan yg berhubungan dg operasi suatu perusahaan dari sudut pandang perusahaan tsb. Dapat dibagi menjadi dua sisi :

1. Sisi Aktiva (Assests), meliputi apa yg disebut dengan keputusan investasi (investment decision) 2. Sisi Pasiva (Liabilities and Equity), meliputi keputusan pendanaan (financing decision)

Keputusan investasi adalah keputusan keuangan (financial decision) ttg aktiva mana yang harus dibeli perusahaan. Aktiva tsb berbentuk Aktiva Riil (Real Assests), yang berupa :

- Aktiva Nyata (Tangible Assets), spt mesin, gedung, perlengkapan - Aktiva Tidak Nyata (Intangible Assets), spt paten, hak cipta, merk Keputusan Investasi dapat dibagi menjadi dua :

1. Jangka Panjang, yakni melibatkan pembelian aktiva tetap

2. Jangka Pendek, yg melibatkan investasi pada aktiva lancar (kas,piutang, persediaan/modal kerja) guna mendukung operasi perusahaan

Keputusan Pendanaan adalah keputusan keuangan tentang dari mana dana untuk membeli aktiva tsb berasal. Dua macam dana atau modal :

1. Modal Asing, spt hutang bank, obligasi 2. Modal Sendiri, Spt laba ditahan, saham Dua macam Keputusan Pendanaan :

1. Jangka Panjang, akan membawa dampak pada struktur modal (capital structure) perusahaan. Struktur Modal

adalah perbandingan antara modal sendiri dengan hutang (biasanya hutang jangka panjang) perusahaan 2. Jangka Pendek, meliputi hutang jangka pendek, seperti surat wesel Dan hutang dagang

B. Investasi (Investment)

Adalah bidang keuangan yg jg berhubungan dg keputusan pendanaan perusahaan, tetapi dilihat dari sudut pandang yg lain, bukan dari pihak perusahaan ttp dari pihak pemberi modal (investor).

Ada dua alternatif investasi bagi seorang investor :

- Melalui pasar modal, yaitu dengan membeli saham Dan obligasi perusahaan - Melalui Intermediary, misalnya mendepositokan uang di bank

C. Pasar Keuangan Dan Perantara (Financial Market and Intermediaries)

Jg berhubungan dg keputusan pendanaan perusahaan, tapi dari sudut pandang pihak ketiga.

Financial Market adalah pasar untuk aktiva keuangan (financial assets) spt sekuritas (

surat berharga). Terdiri atas :

- Pasar Modal (Capital Market), yakni pasar untuk sekuritas jangka panjang - Pasar Uang (Money Market), yakni pasar untuk sekuritas jangka pendek

Intermediary Institusion (misal : bank) adalah perantara keuangan antara pihak

perusahaan (yg membutuhkan dana) dengan pihak investor (yg menyediakan dana).

Fungsi Financial Market maupun intermediaries adalah memperlancar sirkulasi dana dari

Karir di Bidang Keuangan

A. Bendahara (Treasurer)Adalah orang yang bertanggung-jawab untuk memperoleh dana, mengelola rekening kas, berhubungan dengan bank Dan institusi keuangan lainnya, serta menjamin bahwa perusahaan dapat melunasi kewajibannya kepada investor yang memegang sekuritas (obligasi) perusahaan.

Tanggung-jawab treasurer : hubungan perbankan, manajemen kas, pendanaan, manajemen kredit, pembayaran deviden, asuransi, manajemen dana pensiun.

B. Pengawas (Controller)

Tugasnya memeriksa apakah dana telah digunakan secara efisien.

Tanggung-jawab controller : penyusunan laporan keuangan, internal auditing, akuntansi, penggajian, pencatatan, penyusunan anggaran, pembayaran pajak.

C. Chief Financial Officer (CFO)

Tugasnya mengawasi pekerjaan treasurer Dan controller.CFO terlibat mendalam dalam pembuatan kebijakan keuangan serta perencanaan korporasi.

Seorang CFO tidak jarang memiliki tanggung-jawab sebagai general manager yg tanggung-jawabnya tidak hanya dibidang keuangan Dan ia bisa juga merupakan salah seorang anggota dewan direksi (board of directiors)

56

D. Funds Manager

- Mempunyai penguasaan teori investasi modern, yg dapat membekali menjadi seorang investor di pasar modal.

- Tugas utamanya mengelola dana investor klien anda.

- Karena dana investor sebagian besar diinvestasikan pada sekuritas (saham Dan obligasi), anda harus memiliki kualifikasi yg memadai pada analisis sekuritas Dan portofolio.

E. Intermediary Institution

- Bank

- Perusahaan Asuransi

Tujuan Manajemen Keuangan

Perusahaan

• Teori keuangan pada keuangan perusahaan adalah bagaimana memaksimumkan kemakmuran pemegang saham atau pemilik perusahaan (wealth of the shareholders). Tujuan normatif ini dpt diwujudkan dg memaksimumkan nilai perusahaan (market value of the firm) dengan asumsi bahwa pemegang saham akan makmur jk kantongnya bertambah tebal.

• Memaksimumkan nilai pasar perusahaan = memaksimumkan harga pasar saham • Nilai perusahaan (Value/V) = hutang (debt/D) + modal sendiri (equity/E)

Jika D diasumsikan tetap, V naik Dan E akan naik.

Naiknya E akan meningkatkan harga per lembar saham perusahaan. Jika harga per lembar saham naik, pemegang saham akan senang karena bertambah makmur.

• Memaksimumkan harga saham tdk sama dg memaksimumkan keuntungan (profit) perusahaan. Jika ingin meningkatkan keuntungan perusahaan, dpt menerbitkan saham baru u/ mempero/ tambahan dana yg diinvestasikan u/ mendapatkan keuntungan

• Memaksimumkan harga saham jg tdk sama dg memaksimumkan penghasilan per lembar saham (earnings per share / EPS). Tujuan memaksimumkan EPS pada tahun tertentu dapat mengorbankan EPS di masa mendatang.

• Last but not least, tujuan memaksimumkan keuntungan akan mendorong manajemen perusahaan memilih proyek-proyek yg menjanjikan keuntungan besar. Proyek semacam ini biasanya mengandung resiko yang besar pula.

Prinsip-prinsip Keuangan

•

Prinsip keuangan terdiri atas himpunan

pendapat-pendapat yang fundamental yg membentuk dasar

untuk teori keuangan Dan pembuatan keputusan

keuangan, yaitu :

1. Prinsip ‘Self Interest Behavior’

2. Prinsip ‘Risk aversion’

3. Prinsip ‘Diversification’

4. Prinsip ‘Two Sided Transactions’

5. Prinsip ‘Incremental Benefit’

6. Prinsip ‘Signating’

7. Prinsip ‘Capital Market Efficiency’

8. Prinsip ‘ Risk-Return Trade-off’

9. Prinsip ‘Option’

A. Prinsip „Self Interest Behavior‟

Prinsip ini mengatakan ‘People act in their own financial self interest’. Inti prinsip ini adalah orang akan memilih tindakan yg memberikan keuntungan (secara keuangan) yg terbaik bg dirinya.

B. Prinsip „Risk aversion‟

Prinsip ini mengatakan ‘When all else is equal, people prefer higher return and lower risk’.

Inti prinsip ini adalah orang akan memilih alternatif dg rasio keuntungan (return) Dan risiko (risk) terbesar.

C. Prinsip „Diversification‟

Prinsip ini mengatakan ‘Diversification is beneficial’.

Prinsip ini mengajarkan bahwa tindakan diversifikasi adalah menguntungkan karena dapat meningkatkan rasio antara keuntungan Dan risiko

D. Prinsip „Two Sided Transactions‟

Prinsip ini mengatakan ‘Each financial transaction has at least two sides’ Prinsip ini mengingatkan kita bahwa dalam mempelajari Dan membuat keputusan keuangan kita tidak hanya melihat dari sisi kita, tetapi juga mencoba melihat dari sisi lawan transaksi kita

E. Prinsip „Incremental Benefit‟

Prinsip ini mengatakan ‘Financial decisions are based on incremental benefit’.

Prinsip ini mengajarkan bahwa keputusan keuangan harus didasarkan pada selisih antara nilai dengan suatu alternatif Dan nilai tanpa alternatif tersebut.

Incremental benefit adalah keuntungan tambahan yg harus dibandingkan dg incremental cost atau biaya tambahan.

F. Prinsip „Signating‟

Prinsip ini mengatakan ‘Action convey information’

Prinsip ini mengajarkan bahwa setiap tindakan mengandung informasi

G. Prinsip „Capital Market Efficiency‟

Prinsip ini mengatakan ‘Capital market are efficient’

Capital market atau pasar modal yang efisien adalah pasar modal dimana harga aktiva finansial yg diperjual belikan mencerminkan seluruh informasi yg ada Dan dapat menyesuaikan diri secara cepat thdp informasi baru.

Agar pasar modal dpt efisien secara informasi, pasar modal tsb harus efisien secara operasi (operational efficiency),misal kemudahan dalam berjual-beli sekuritas.

H. Prinsip „ Risk-Return Trade-off‟

Prinsip ini mengatakan ‘There is a trade-off between risk and return’. Orang menyukai keuntungan tinggi dengan resiko rendah (prinsip risk aversion). Kondisi ‘hig return, low risk’ ini tdk akan tercapai karena semua orang menginginkannya (prinsip self-interest behavior). Prinsip ini mengatakan ‘jika anda menginginkan keuntungan besar, bersiaplah untuk menanggung risiko yg besar pula atau ‘high risk, high return’

I. Prinsip „Option‟

Prinsip ini mengatakan ‘Option is valuable’.

Option atau opsi adalah suatu hak tanpa kewajiban untuk melalukan sesuatu.

Prinsip option ini menjadi dasar pengembangan sekuritas turunan (derivative security) option yg berguna untuk melakukan hedging (tindakan pengurangan resiko). Disamping itu prinsip option banyak membantu dalam menganalisis Dan memahami pengambilan keputusan keuangan.

J. Prinsip „Time Value of Money‟

Prinsip ini mengatakan ‘Time has a time value’. Prinsip ini mengajarkan bahwa uang Rp. 1000 yg kita terima hari ini tidak sama nilainya dengan uang Rp 1000 yg kita terima bulan depan. Banyak orang tidak menyadari implikasi dari pertumbuhan majemuk (compound growth) atau bunga berbunga pada keputusan keuangan.

Evolusi Teori Keuangan

a. Konsep Pasar Modal Sempurna (Perfect Capital Markets)

b. Analisis Arus Kas Yang Didiskonto (Discounted Flow Analysis)

c. Teori Struktur Modal dari Modigliani Dan Miller (Capital Structure

Theory)

d. Teori Dividen dari Modigliani Dan Miller (Divident Theory)

e. Teori Portfolio Dan Capital Asset Pricing Model (CAPM)

f.

Teori Penentuan Harga Option (Option Pricing Theory)

g. Hipotesis Pasar Efisien (Efficient Market Hypothesis)

h. Teori Keagenan (agency Theory)

a. Konsep Pasar Modal Sempurna (Perfect Capital Markets)

Secara umum, pasar modal sempurna memiliki karakteristik : - Tidak ada biaya transaksi

- Tidak ada pajak

- Ada cukup banyak pembeli Dan penjual

- Baik individu maupun perusahaan memiliki kemampuan yang sama dalam akses ke pasar - Tidak ada biaya informasi sehingga setiap orang memiliki informasi yang sama

- Setiap orang memiliki harapan yang sama

- Tidak ada biaya yang berhubungan dengan hal kesulitan keuangan

Jelas bahwa tidak semua asumsi tsb berlaku pada dunia nyata. Namun demikian suatu teori hendaknya tidak dinilai dari realitas atau tidak asumsinya, tetapi dinilai dari seberapa besar konsisten teori tsb dg perilaku yg aktual.

b. Analisis Arus Kas Yang Didiskonto (Discounted Flow Analysis)

Proses menilai arus kas dimasa mendatang disebut Analisis discounted cash flow (DFC). Konsep dasar DCF ada pada nilai waktu uang (time value of money)

c. Teori Struktur Modal dari Modigliani Dan Miller (Capital Structure

Theory)

- Teori Keuangan Modern (1958), MM menyimpulkan bahwa nilai suatu perusahaan semata-mata tergantung pada arus penghasilan dimasa mendatang (future earnings stream) Dan oleh karena itu nilainya tidak tergantung pada struktur modal (perbandingan hutang Dan modal sendiri) perusahaan.

Pada paper ini MM menggunakan asumsi yg sangat ketat, termasuk asumsi pasar modal sempurna. Karena salah satu asumsi penting adalah tidak adanya pajak, model ini disebut Model MM-tanpa pajak

- Teori Struktur Modal (1963), MM menghilangkan asumsi tentang ketiadaan pajak. Dg adanya pajak penghasilan perusahaan, hutang dapat menghemat pajak yg dibayar (krn hutang menimbulkan pembayaran bunga yg mengurangi jumlah penghasilan yg terkena pajak). Model ini disebut Model MM-Dengan Pajak.

- Tax savings-financial costs trade-off theory (perbaikan model MM-dengan pajak), karena hutang menghasilkan penghematan pajak namun jg menimbulkan biaya kesulitan keuangan. Secara umum model MM yg dimodifikasi ini mengajarkan :

* berhutang sejumlah tertentu itu baik * berhutang terlalu banyak tidak baik

d. Teori Dividen dari Modigliani Dan Miller (Divident Theory)

MM juga menganalisis dampak kebijakan dividen thdp nilai perusahaan. Selain asumsi pasar modal sempurna, dimasukkan pula asumsi :

- Kebijakan penganggaran modal perusahaan tidak dipengaruhi oleh kebijakan dividen - Semua investor berperilaku rasional.

Berdasarkan asumsi tsb mereka menyimpulkan bahwa kebijakan dividen tidak mempengaruhi nilai perusahaan.

e. Teori Portfolio Dan Capital Asset Pricing Model (CAPM)

Pelajaran utama dari teori portfolio adalah secara umum, risiko dapat dikurangi dengan cara mengkombinasi beberapa jenis aktiva berisiko daripada hanya memegang salah satu jenis aktiva saja.

Implikasi dari teori ini adalah :

- Investor harus membentuk portfolio (melakukan diversifikasi) untuk mengurangi risiko

- Risiko dari suatu aktiva individu harus diukur berdasarkan kontribusinya kepada risiko suatu portofolio yg terdiversifikasi dengan baik

Meskipun teori portfolio mengajarkan kepada investor bagaimana mengukur risiko, teori ini tidak menunjukkan hubungan antara risiko dengan tingkat keuntungan yg disyaratkan.

Capital Asset Pricing Model (William Sharpe, John Lintner Dan Jan Moissin), menunjukkan bahwa tingkat keuntungan yg disyaratkan pada suatu aktiva berisiko nerupakan fungsi dari tiga faktor, yaitu :

- Tingkat keuntungan bebas risiko

- Tingkat keuntungan yg disyaratkan pada portfolio dengan risiko rata-rata (market portfolio) - Volatilitas tingkat keuntungan aktiva berisiko tsb thdp tingkat keuntungan market portfolio. CAPM didasarkan pada asumsi pasar modal sempurna ditambah beberapa asumsi lainnya. CAPM

memberikan implikasi nyata pada penentuan biaya modal perusahaan serta penentuan tingkat keuntungan yang disyaratkan pada suatu proyek individu dalam perusahaan.

f. Teori Penentuan Harga Option (Option Pricing Theory)

Suatu opsion (opsi) adalah hak untuk membeli (menjual) suatu aktiva pada harga yg telah ditentukan sepanjang periode waktu yg telah ditentukan.

Teori ini menawarkan suatu model penilaian harga atau premi call Dan put option. Implikasi dari teori ini adalah berkembang pasar untuk option, terutama option pada aktiva finansial. Teori ini juga membantu memahami penilaian sekuritas yg memiliki sifat option seperti warrant Dan obligasi konversi

g. Hipotesis Pasar Efisien (Efficient Market Hypothesis/EMH), (Eugeme F. Fama)

Terminologi efisiensi disini merujuk pada efisiensi secara informasi (informationally efficient)

Teori ini mengatakan jika pasar efisien maka harga merefleksikan seluruh informasi yang ada. Ironisnya pasar dpt efisien hanya jika sejumlah besar orang percaya bahwa pasar tdk efisien shg mendorong mereka untuk mencari keuntungan di atas selayaknya (excess return atau abnormal return)

Empat kondisi yg diperhatikan agar suatu pasar efisien secara informasional, yaitu :

- Tidak ada biaya untuk informasi Dan informasi tersedia untuk semua peserta pasar pada waktu yang sama

- Tidak ada biaya transaksi, pajak Dan kendala perdagangan lainnya - Seorang pemodal atau institusi tidak dapat mempengaruhi harga - Semua peserta pasar adalah rasional

Keempat kondisi ini tdk terdapat pada dunia nyata. Oleh sebab itu perlu dibedakan antara pasar yg (1) perfectly informationally efficient Dan (2) economically informationally efficient.

Pasar yg perfectly efficient, yakni yg memenuhi keempat kondisi diatas, harga selalu merefleksikan semua informasi yg diketahui, harga akan menyesuaikan diri dg informasi baru secara cepat Dan excess return hanya bisa diperoleh karena keberuntungan.

Pasar yg economically efficient, harga tdk menyesuaikan diri dg informasi baru secara cepat namun excess profit tetap tdk dapat diperoleh setelah keuntungan dikurangi dengan biaya informasi Dan transaksi

Menurut EMH, pasar efisien dibagi menjadi tiga bentuk : - Kuat (strong-form)

terjadi jika harga sekuritas mengekspresikan seluruh informasi yg ada, baik harga sekuritas di masa lalu, informasi yg tersedia bagi publik, maupun informasi yg bersifat private.

Misal persh X direncanakan akan diakuisisi (merger) oleh persh Y yg terkenal kinerjanya bagus. Jk berita kepastian merger tsb tersiar, pasti harga saham persh X akan melonjak, orang/isntitusi (persh investasi) yg terlibat dlm merger tsb dpt melakukan insider trading dg membeli saham persh X sebelum berita merger tersebar. Dalam hal ini dikatakan pasar belum efisien dalam bentuk kuat krn harga persh X belum mencerminkan adanya kepastian merger.

Moral dari teori ini adalah jika pasar relatif efisien, sekuritas telah dihargai secara benar (fairly valued), tdk akan tdpt sekuritas undervalued atau overvalued. Investor tdk dpt meperoleh keuntungan di atas yg seharusnya (abnormal return).

- Setengah kuat (semi-strong form)

terjadi jk harga sekuritas mencerminkan informasi harga historis plus informasi yg tersedia bagi publik (misal : laporan keuangan, berita keuangan Dan bisnis di media masa dsb).

Event Studies adalah penelitian empiris mengenai reaksi harga thdp pengumuman

- Lemah (weak form)

dikatakan efisien bentuk lemah jika harga sekuritas mengekspresikan seluruh informasi harga di masa lalu, shg upaya investor untuk memperoleh excess return dg memanfaatkan data harga di masa lalu adalah sia-sia.

Konsep EMH berhubungan langsung dengan konsep Risk-return tradeoff. Jika pasar efisien dlm bentuk setengah kuat, harga merefleksikan seluruh informasi publik sehingga sekuritas telah dihargai secara benar (sesuai dg risikonya) shg tdk akan ada excess return (keuntungan di atas seharusnya). Dg kata lain jk ada sekuritas yg berbeda tk keuntungannya, hal tsb semat-mata disebabkan o/ tingkat risiko yg berbeda.

Konsep EMH Dan Risk-return tradeoff memberikan implikasi penting pada investor maupun manajer keuangan. Bagi investor, EMH menyarankan bahwa strategi yg optimal adalah :

- Menentukan tingkat risiko yg sesuai

- Menciptakan suatu portfolio (himpunan aktiva) yg terdiversifikasi dg baik yg memiliki tingkat risiko sebesar yg telah dipilih

h. Teori Keagenan (Agency Theory)

• Dalam konteks manajemen keuangan, hubungan keagenan (agency relationship) muncul antara :

- pemegang saham (shareholders) dg para manajer

- shareholders dg kreditor (bondholders atau pemegang saham obligasi)

• Problem keagenan (agency problem) antara pemegang saham (pemilik perusahaan) dg manajer potensial terjadi bila manajemen tdk memiliki saham mayoritas perusahaan. Pemegang saham tentu menginginkan manajer bekerja dg tujuan memaksimumkan pemegang saham. Sebaliknya manajer perusahaan bisa saja bertindak tdk u/ memakmurkan kemakmuran pemegang saham, ttp memaksimumkan kemakmuran mereka sendiri. Terjadilah Conflict of Interest. U/ menyakinkan bahwa manajer bekerja sungguh-sungguh u/ kepentingan pemegang saham, pemegang saham harus mengeluarkan biaya yg disebut Agency Cost yg meliputi a.l : pengeluaran u/ memonitor kegiatan manajer, pengeluaran u/ membuat suatu struktur organisasi yg meminimalkan tindakan manajer yg tdk diinginkan, serta opportunity cost yg timbul akibat kondisi dimana manajer tdk dpt segera mengambil keputusan tanpa persetujuan pemegang saham.

Pengawasan secara total thdp kegiatan para manajer akan memecahkan masalah keagenan, ttp dibutuhkan biaya yg mahal Dan krg efisien. Solusi yg lbh baik adalah memberi suatu paket kompensasi berupa gaji tetap ditambah bonus kepemilikan perusahaan (saham perusahaan) jk kinerja mereka bagus.

Selain itu, agency problem antara pemegang saham dg manajemen perusahaan dpt dikurangi dg cara :

- kekhawatiran untuk di-PHK krn kinerja yg dinilai krg memuaskan

- ketakutan mengalami hostile take-over atau kondisi dimana perusahaan diambil alih scr paksa oleh pihak lain.

• Agency problem jg muncul antara kreditor, misal pemegang saham persh (bondholders) dg pemegang saham (stockholder) yg diwakili o/ manajemen persh. Konflik muncul jika :

- manajemen mengambil proyek yg risikonya lbh besar drpd perkiraan o/ kreditor

- persh meningkatkan jumlah hutang shg mencapai tingkatan yg lbh tinggi drpd yg diperkirakan kreditor.

kedua tindakan diatas akan meningkatkan risiko finansial perusahaan, selanjutnya akan menurunkan nilai pasar uang/obligasi perusahaan yg belum jatuh tempo.