TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Legitimasi

Teori legitimasi didasarkan pada pengertian kontrak sosial yang diimplikasikan

antara institusi sosial dan masyarakat. Teori tersebut dibutuhkan oleh institusi-institusi

untuk mencapai tujuan agar kongruen dengan masyarakat luas. Teori legitimasi

menganjurkan perusahaan untuk meyakinkan bahwa aktivitas dan kinerjanya dapat

diterima oleh masyarakat. Perusahaan menggunakan laporan tahunan mereka untuk

menggambarkan kesan tanggungjawab lingkungan, sehingga mereka diterima oleh

masyarakat. Dowling dan Preffer (1975) dalam (Ghozali dan Chariri, 2007) menjelaskan

bahwa teori legitimasi sangat bermanfaat dalam menganalisis perilaku organisasi, karena

legitimasi adalah hal yang penting bagi organisasi, batasan-batasan yang ditekankan oleh

norma-norma dan nilai-nilai sosial dan reaksi terhadap batasan tersebut mendorong

pentingnya analisis perilaku organisasi dengan memperhatikan lingkungan. Yang

melandasi teori legitimasi adalah “kontrak sosial” yang terjadi antara perusahaan dengan

masyarakat dimana perusahaan beroperasi dan menggunakan sumber ekonomi (Ghozali

dan Chariri, 2007).

Batas dan norma sosial mungkin berubah dari waktu ke waktu, sehingga

perusahaan secara berkelanjutan memperlihatkan bahwa kegiatan operasinya adalah

sesuai dengan batas dan norma tersebut. Di dalam masyarakat yang dinamis, tidak ada

sumber power institusional dan kebutuhan terhadap pelayanan yang bersifat permanen.

Oleh karena itu suatu institusi harus lolos uji legitimasi dan relevansi dengan cara

tertentu yang memperoleh manfaat dari penghargaan (reward) yang diterimanya

betul-betul mendapat persetujuan masyarakat.

2.1.2 Nilai Perusahaan

Menurut Samuel (2000) dalam (Islahuddin dan Nurlela, 2008) menjelaskan bahwa

enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan

konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan

secara keseluruhan. Menurut Brigham (2001) dalam (Agustina, 2013) nilai perusahaan

merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut

dijual. Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan

juga baik. Nilai perusahaan dibentuk melalui indikator nilai pasar saham sangat

dipengaruhi oleh peluang-peluang investasi. Menurut Fama (1978) dalam (Dewi Dan

Wirajaya, 2013), nilai perusahaan dapat dilihat dari harga sahamnya. Harga saham

terbentuk atas permintaan dan penawaran investor, sehingga harga saham tersebut dapat

dijadikan proksi nilai perusahaan. Adanya peluang investasi dapat memberikan sinyal

positif tentang pertumbuhan perusahaan di masa yang akan datang sehingga dapat

meningkatkan nilai perusahaan.

Dalam penelitian ini nilai perusahaan dihitung menggunakan rasio Tobin’s Q. Rasio Tobin’s Q dinilai bisa memberikan informasi paling baik, karena dalam Tobin’s Q

memasukkan semua unsur hutang dan modal saham perusahaan. Tidak hanya saham biasa

dan ekuitas perusahaan saja yang dimasukkan, namun seluruh asset perusahaan

(Agustina, 2013). Salah satu alternatif yang digunakan dalam menilai nilai perusahaan

adalah dengan menggunakan Tobin’s Q. Jika rasio Q di atas satu, ini menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi

daripada pengeluaran investasi, hal ini akan merangsang investasi baru. Jika rasio Q di

bawah satu, investasi dalam aktiva tidaklah menarik (Herawaty, 2008) dalam (Susanto

dan Subekti, 2012). Secara matematis dapat dirumuskan sebagai berikut :

Keterangan :

Tobin’s Q : Nilai perusahaan

MVE : Nilai pasar ekuitas (MVE = closing price saham x jumlah saham yang

beredar)

DEBT : Total kewajiban.

TA : Nilai buku dari total aktiva

Nilai perusahaan menurut Rika dan Islahudin (2008) dalam (Retno dkk, 2012)

mendefinisikan sebagai nilai pasar. Nilai perusahaan dapat memberikan kemakmuran

pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin

tinggi harga saham, maka makin tinggi kemakmuran pemegang saham. Untuk mencapai

nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para

profesional. Para profesional diposisikan sebagai manajer ataupun komisaris. Nilai

perusahaan juga dapat di diukur dengan Price Book Value (PBV). price to book value

ratio (PBV) dikenal juga dengan istilah market to book value. Rasio ini juga merupakan

rasio penilaian yang penting. Salah satu artinya adalah menunjukkan bahwa pasar

keuangan juga berkaitan erat dengan manajemen perusahaan dan organisasi dari

perusahaan yang berjalan (going concern). Rasio PBV merupakan perbandingan antara

nilai saham menurut pasar dengan nilai buku ekuitas perusahaan. Nilai buku dihitung

sebagai hasil bagi antara ekuitas pemegang saham dengan jumlah saham yang beredar.

Price Book Value (PBV) dapat dihitung dengan menggunakan rumus (Rosy T.W, 2012) :

Keterangan :

PBV : Price Book Value

Good corporate governance (tata kelola perusahaan) adalah rangkaian proses,

kebiasaan, kebijakan, aturan dan institusi yang memengaruhi pengarahan, pengelolaan,

serta pengontrolan suatu perusahaan atau korporasi. Tata kelola perusahaan juga

mencakup hubungan antara para pemangku kepentingan (stakeholder) yang terlibat serta

tujuan pengelolaan perusahaan. Pihak-pihak utama dalam tata kelola perusahaan adalah

pemegang saham, manajemen dan dewan direksi. Tata Kelola Perusahaan adalah suatu

subyek yang memiliki banyak aspek. Salah satu topik utama dalam tata kelola perusahaan

adalah menyangkut masalah akuntabilitas dan tanggung jawab, khususnya implementasi

pedoman dan mekanisme untuk memastikan perilaku yang baik dan melindungi

kepentingan pemegang saham. Fokus utama lain adalah efisiensi ekonomi yang

menyatakan bahwa sistem tata kelola perusahaan harus ditujukan untuk mengoptimalisasi

hasil ekonomi dengan penekanan kuat pada kesejahteraan para pemegang saham. Ada

pula sisi lain yang merupakan subyek dari tata kelola perusahaan, seperti sudut pandang

pemangku kepentingan yang menunjuk perhatian dan akuntabilitas lebih terhadap

pihakpihak lain selain pemegang saham, misalnya karyawan atau lingkungan (Haidar,

2009) dalam (Pertiwi, 2012).

Corporate governance pada prinsipnya menyangkut mengenai kepentingan para

pemegang saham, perlakuan yang sama terhadap pemegang saham, peranan semua pihak

yang berkepentingan (stakeholder) dalam corporate governance, transparansi dan

penjelasan, serta peranan penting komisaris dan komite audit. Penerapan good corporate

governance perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan

perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar dan masyarakat sebagai

pengguna produk dan jasa dunia usaha (Windah, 2013).

Sulistyanto dan Wibisono (2003) dalam (Herawaty dan Guna, 2010)

dapat didefinisikan sebagai sistem yang mengatur dan mengendalikan perusahaan untuk

menciptakan nilai tambah bagi setiap stakeholders. Sulit dipungkiri, selama sepuluh tahun

terakhir ini istilah Good Corporate Governance (GCG) kian populer. Tak hanya populer,

tetapi istilah tersebut juga ditempatkan di posisi terhormat. Hal itu, setidaknya terwujud

dalam dua keyakinan. Pertama, GCG merupakan salah satu kunci sukses perusahaan

untuk tumbuh dan menguntungkan dalam jangka panjang, sekaligus memenangkan

persaingan bisnis global, terutama bagi perusahaan yang telah mampu berkembang

sekaligus menjadi terbuka. Kedua, krisis ekonomi dunia, di kawasan Asia dan Amerika

Latin yang diyakini muncul karena kegagalan penerapan GCG.

Good corporate governance secara definitif merupakan sistem yang mengatur dan

mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua

stakeholder. Ada dua hal yang ditekankan dalam konsep ini, pertama, pentingnya hak

pemegang saham untuk memperoleh informasi dengan benar (akurat) dan tepat pada

waktunya dan, kedua, kewajiban perusahaan untuk melakukan pengungkapan (disclosure)

secara akurat, tepat waktu, dan transparan terhadap semua informasi kinerja perusahaan,

kepemilikan, dan stakeholder. Atau secara singkat, ada empat komponen utama yang

diperlukan dalam konsep GCG ini, yaitu Fairness ,Transparancy, Accountability dan

Esponsibilit.

Tumirin (2007), menyatakan adanya penerapan GCG akan mempengaruhi

tercapainya nilai perusahaan. Perusahaan tentunya harus memastikan kepada para

penanam modal bahwa dana yang mereka tanamkan untuk kegiatan pembiayaan,

investasi dan pertumbuhan perusahaan digunakan secara tepat dan seefisien mungkin

serta memastikan bahwa manajemen bertindak terbaik untuk kepentingan perusahaan.

Penerapan GCG dapat didorong dari dua sisi, yaitu etika dan peraturan. Dorongan dari

etika (ethical driven) datang dari kesadaran individu pelaku bisnis untuk menjalankan

stakeholder dan menghindari cara-cara menciptakan keuntungan sesaat. Sedangkan

dorongan dari peraturan (regulatory driven)“memaksa” perusahaan untuk patuh terhadap peraturan perundang-undangan yang berlaku (Pedoman Umum Good Corporate

Governance Indonesia, 2006).

Mekanisme corporate governance meliputi banyak hal, dewan komisaris

independen, kepemilikan institusional, kepemilikan manajerial dan keberadaan komite

audit. Dengan adanya salah satu mekanisme corporate governance ini diharapkan

monitoring terhadap manajer perusahaan dapat lebih efektif sehingga dapat meningkatkan

kinerja perusahaan dan nilai perusahaan. Jadi jika perusahaan menerapkan sistem

corporate governance diharapkan kinerja tersebut akan meningkat menjadi lebih baik,

dengan meningkatnya kinerja perusahaan diharapkan juga dapat meningkatkan harga

saham perusahaan sebagai indikator dari nilai perusahaan sehingga nilai perusahaan akan

tercapai. Good corporate governance merupakan bentuk pengelolaan perusahaan yang

baik, dimana didalamnya tercakup suatu bentuk perlindungan terhadap kepentingan

pemegang saham (publik) sebagai pemilik perusahaan dan kreditor sebagai penyandang

dana eksternal. Sistem corporate governance yang baik akan memberikan perlindungan

efektif kepada para pemegang saham dan kreditor untuk memperoleh kembali atas

investasi dengan wajar, tepat dan seefisien mungkin, serta memastikan bahwa manajemen

bertindak sebaik yang dapat dilakukannya untuk kepentingan perusahaan (Bukhori, 2012)

dalam (Setyaningsih, 2014).

Menurut Komite Nasional Kebijkan Governance (KNKG,2006), good corporate

governance diperlukan untuk mendorong terciptanya pasar yang efisien, transparan dan

konsisten sesuai dengan peraturan perundang-undangan. Untuk penerapan GCG sendiri

perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan perangkatnya

produk dan jasa. Oleh karena itu, penerapan good corporate governance (GCG) pada

perusahaan-perusahaan di Indonesia diharapkan mampu untuk menunjang pertumbuhan

dan stabilitas ekonomi yang berkesinambungan. Corporate governance biasanya

mengacu pada sekumpulan mekanisme yang mempengaruhi keputusan yang akan diambil

oleh menejer ketika ada pemisah antara kepemilikan dan pengendalian. Beberapa

pengendalian ini terletak dari fungsi dewan direksi, pemegang saham institusional dan

pengendalian dari mekanisme pasar (Kartina, 2011). Ada tiga mekanisme dalam

penelitian ini yaitu dewan komisaris independen, komite audit, dan kepemilikan

institusional. Dari keempat mekanisme good corporate governance dapat diuraikan

sebagai berikut :

a) Dewan Komisaris Independen

Board independent atau dewan komisaris independen adalah jumlah dewan

komisaris independen dalam perusahaan. Jumlah dewan komisaris independen yang

semakin banyak menandakan bahwa dewan komisaris independen melakukan fungsi

pengawasan dan koordinasi dalam perusahaan yang semakin baik. Dewan komisaris

memegang peranan penting dalam perusahaan terutama dalam pelaksanaan good

corporate governance (GCG). Dewan komisaris merupakan inti dari corporate

governance yang ditugaskan untuk menjamin strategi perusahaan, mengawasi manajer

dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas.

Adanya komisaris independen diharapkan mampu meningkatkan peran dewan

komisaris sehingga tercipta good corporate governance di dalam perusahaan. Jika

ternyata investor bersedia membayar lebih mahal, maka nilai pasar perusahaan yang

menerapkan good corporate governance juga akan lebih tinggi dibanding perusahaan

yang tidak menerapkan atau mengungkapkan praktek good corporate governance

bahwa semakin tinggi proporsi komisaris independen dalam perusahaan, maka

diharapkan pemberdayaan dewan komisaris ini dapat melakukan tugas pengawasan dan

pemberian nasihat kepada direksi secara efektif dan lebih memberikan nilai tambah bagi

perusahaan (Carningsih, 2009). Komisaris independen merupakan semua komisaris yang

tidak memiliki kepentingan bisnis yang substansial dalam perusahaan. Independensi

dewan komisaris diukur dari prosentase komisaris independen terhadap total dewan

komisaris yang ada (Carningsih, 2009). Komisaris independen yang memiliki

sekurang-kurangnya 30% dari jumlah seluruh anggota komisaris, berarti telah memenuhi pedoman

GCG guna menjaga independensi, pengambilan keputusan yang efektif, tepat, dan cepat.

Oleh karena semakin banyak anggota dewan komisaris independen, maka tingkat

integritas pengawasan terhadap dewan direksi yang dihasilkan semakin tinggi, sehingga

mewakili kepentingan stakeholders lainnya selain daripada kepentingan pemegang saham

mayoritas dan dampaknya akan semakin baik terhadap nilai perusahaan. Dengan adanya

komisaris independen, maka akan dapat mengurangi konflik agensi dalam perusahaan

sehingga perusahaan dapat lebih berfokus dalam meningkatkan nilai perusahaan.

b) Komite Audit

Komite audit adalah sekelompok orang yang dipilih dari dewan komisaris

perusahaan yang bertanggung jawab untuk membantu auditor dalam mempertahankan

independensinya dari manajemen. Dalam lampiran surat keputusan dewan direksi PT.

Bursa Efek Jakarta No. Kep-315/BEJ/06-2000 poin 2f, peraturan tentang pembentukan

komite audit disebutkan bahwa komite audit adalah komite yang dibentuk oleh dewan

komisaris perusahaan tercatat yang anggotanya diangkatdan diberhentikan oleh dewan

komisaris perusahaan tercatat untuk membantu dewan komisaris perusahaan tercatat

melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi

audit dapat tercapai, maka transparansi pertanggungjawaban manajemen perusahaan

dapat dipercaya, sehingga akan meningkatkan kepercayaan para pelaku pasar modal.

Selain itu, tanggung jawab komite audit dalam melindungi kepentingan pemegang saham

minoritas dapat meyakinkan investor untuk mempercayakan investasinya terhadap

perusahaan tersebut. Keputusan Menteri BUMN no. 117/Tahun 2000 dan Undang-undang

BUMN Nomor 19/2003, pembentukan komite audit merupakan suatu keharusan.komite

audit merupakan salah satu komite yang memiliki peranan penting dalam corporate

governance. Komite audit harus terdiri dari individu-individu yang mandiri dan tidak

terlibat dengan tugas sehari-hari dari manajemen yang mengelola perusahaan dan yang

memiliki pengalaman untuk melaksanakan fungsi pengawasan secara efektif.

c) Kepemilikan Institusional

Kepemilikan institusioanl dalam jalannya perusahaan dalam mencapai tujuan

perusahaan yaitu memaksimalkan nilai perusahaan (Saraswati, 2012). Kepemilikan

institusional adalah jumlah persentase hak suara yang dimiliki oleh institusi. Jensen dan

Meckling (1976) dalam (Pertiwi, 2012) menyatakan bahwa kepemilikan institusional

memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang

terjadi antara manajer dan pemegang saham. Keberadaan investor institusional dianggap

mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil

oleh manajer. Perusahaan dengan kepemilikan institusional yang besar (lebih dari 5 %)

mengindikasikan kemampuannya untuk memonitor manajemen. Semakin besar

kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan.

Dengan meningkatnya kepemilikan institusional, diharapkan dapat memberikan

tekanan agar perusahaan dapat terus melaksanakan praktek good corporate governance

sesuai yang diharapkan investor institusional. Tingkat kepemilikan institusional yang

tinggi akan manimbulkan usaha pengawasan yang lebih besar oleh pihak investor

2009) dalam (Natalynova, 2009). Oleh karena itu, kinerja perusahaan akan semakin baik

dan semakin meningkatkan nilai perusahaan. Hal ini didukung oleh penelitian yang

dilakukan (Sukirni, 2012) yang menunjukan bahwa kepemilikan institusional

berpengaruh positif terhadap nilai perusahaan.

2.1.4 Corporate Social Responsibility

Konsep corporate social responsibility (CSR) merupakan konsep yang sulit

diartikan. Hal inilah yang membuat definisi corporate social responsibility sangatlah luas

dan bervariasi. Pengertian corporate social responsibility menurut Lord Holme dan

Richard Watt, dalam (Hadi, 2011) corporate social responsibility adalah komitmen

berkelanjutan dari perusahaan yang berjalan secara etis dan memiliki kontribusi terhadap

pembangunan untuk meningkatkan kualitas hidup tenaga kerja dan keluarga mereka, dan

juga komunitas lokal serta masyarakat luas. Tujuan utama dari perusahaan tidak hanya

untuk memenuhi keinginan shareholders tetapi juga stakeholders, baik yang secara

langsung maupun tidak langsung berhubungan dengan proses produksi. Untuk itu

perusahaan harus mampu menggabungkan antara market value dari perusahaan dan

keharmonisan pihak-pihak yang terkait. Menurut Carroll’s (1979) dalam (T.Jones, 1999) mendefisinikan pertanggungjawaban social sebagai berikut:

“The social responcibility of business encompasses the economic, legal, ethical,

and discretionary expectations that society has of organizations at a givent point time.”

Bahwa Tanggung jawab sosial bisnis meliputi ekspektasi ekonomi, hukum, etika,

dan kebijaksanaan bahwa masyarakat memiliki organisasi pada waktu titik tertentu.

Kesadaran akan penerapan tanggung jawab sosial ini menjadi sangat penting

seiring dengan semakin maraknya kepedulian masyarakat global terhadap produk/barang

yang ramah lingkungan dan diproduksi dengan memperhatikan kaidah-kaidah sosial.

stakeholder, termasuk di dalamnya adalah pelanggan, pegawai, komunitas, pemilik atau

investor, pemerintah, supplier bahkan juga kompetitor. Selain memberikan keuntungan

bagi pemegang saham, dalam suatu perusahaan juga memiliki tanggung jawab terhadap

pihak-pihak lain seperti pemerintah, konsumen dan masyarakat. Harmonisasi antara

perusahaan dengan masyarakat sekitarnya dapat tercapai apabila komitmen penuh dari top

management perusahaan terhadap penerapan corporate social responsibility (CSR)

sebagai akuntabilitas publik (Effendi, 2006) dalam (Saraswati, 2012).

Corporate social responsibility (CSR) juga merupakan salah satu informasi yang

harus tercantum di dalam laporan tahunan perusahaan seperti yang diatur dalam UU RI

No. 40 Tahun 2007 tentang tanggung jawab sosial dan lingkungan yang mewajibkan

perseroan yang kegiatan usahanya di bidang dan/ atau berkaitan dengan sumber daya

alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Dengan adanya dasar

hukum yang kuat sehingga pengungkapan CSR dalam laporan tahunan perusahaan yang

semula hanya pengungkapan sukarela (voluntary disclosure) yang merupakan

pengungkapan yang tidak diwajibkan peraturan menjadi pengungkapan wajib (mandatory

disclosure). Pengungkapan corporate social responsibility mencerminkan suatu

pendekatan manajemen adaptive dalam menghadapi lingkungan yang dinamis dan

multidimensional serta kemampuan untuk mempertemukan tekanan sosial dengan reaksi

kebutuhan masyarakat. Dengan demikian, keterampilan manajemen perlu

dipertimbangkan untuk survive dalam lingkungan perusahaan masa kini (Florence,et

al.,2004) dalam (Agustina, 2013). Perusahaan akan mengungkapkan suatu informasi jika

informasi tersebut dapat menigkatkan nilai perusahaan.

Pengukuran indeks pengungkapan CSR menggunakan metode analisis isi (content

dalam berbagai kelompok atau kategori berdasar pada kinerja yang ditentukan (Weber,

1988 dalam Sembiring, 2005). Rumus perhitungan CSRI adalah sebagai berikut :

Keterangan :

CSRIij = Corporate Social Responsibility Disclosure Index perusahaan j tahun i

Nj = Jumlah Item Untuk Perusahaan J, Nj

Xij = Dummy Variable: Nilai 1 = Jika Item I Diungkapkan ; 0 = Jika Item I

Tidak Diungkapkan. Dengan demikian, 0

Hal ini didukung dengan penelitian Agustina (2013) dan Setyaningsih, dkk

(2014) yang menunjukan bahwa corporate social responsibility berpengaruh positif

terhadap nilai perusahaan.

2.1.5 Struktur Modal

Menurut Brigham dan Westonv (1994) dalam (Panghulu, 2014), struktur modal

yang optimal pada suatu perusahaan adalah gabungan dari hutang dan ekuitas yang

memaksimumkan harga saham perusahaan. Struktur modal erat kaitannya dengan harga

saham, hal ini dikarenakan salah satu unsur yang membentuk harga saham adalah

persepsi investor atas kinerja perusahaan, dan struktur modal adalah salah satu unsur yang

menentukan baik buruknya kinerja perusahaan, karena struktur modal akan menentukan

sumber pembiayaan dan pembelanjaan yang dilakukan oleh perusahaan atas kegiatan

operasionalnya.

Struktur modal adalah perimbangan atau perbandingan antara jumlah hutang

jangka panjang dengan modal sendiri. Dengan kata lain, seandainya perusahaan

mengganti sebagai modal sendiri dengan hutang (atau sebaliknya) apakah harga saham

Jika perubahan struktur modal tidak merubah nilai perusahaan, bearti bahwa tidak ada

struktur modal yang terbaik. Tetapi jika dengan mengubah struktur modal ternyata nilai

perusahaan berubah, maka akan diperoleh struktur modal yang terbaik. Struktur modal

yang dapat memaksimumkan nilai perusahaan, atau harga saham, adalah strktur modal

yang terbaik (Husnan) dalam (Yuliana dkk, 2012). Struktur modal menjelaskan bahwa

kebijakan pendanaan (financial policy) perusahaan dalam menentukan struktur modal

(bauran antara hutang dan ekuitas) bertujuan untuk mengoptimalkan nilai perusahaan

(value of the firm). Struktur modal yang optimal suatu perusahaan adalah kombinasi dari

utang dan ekuitas (sumber eksternal) yang memaksimumkan harga saham perusahaan.

Pada saat tertentu, manajemen perusahaan menetapkan struktur modal yang ditargetkan,

yang mungkin merupakan struktur yang optimal, meskipun target tersebut dapat berubah

dari waktu ke waktu. Sejumlah faktor mempengaruhi keputusan mengenai struktur modal

perusahaan, seperti stabilitas penjualan, struktur aktiva, leverage operasi, peluang

pertumbuhan, tingkat profitabilitas, pajak penghasilan, tindakan manajemen dan

sebagainya. Faktor-faktor lain yang mempengaruhi struktur modal perusahaan adalah

ukuran perusahaan, perusahaan yang lebih besar pada umumnya lebih mudah

memperoleh pinjaman dibandingkan dengan perusahaan kecil. Oleh sebab itu dengan

memperoleh pinjaman perusahaan dapat berkembang lebih baik lagi (Mai, 2006) dalam

(Hermuningsih, 2013)

Konsep struktur modal berkaitan erat dengan leverage atau pengukuran rasio

hutang (Rajan & Zingales, 1995) dalam (Marchyta Dan Astuti, 2015), karena jumlah

leverage pada struktur modal perusahaan akan mempengaruhi nilai perusahaan.

Mustapha, Ismail, dan Minai (2011) menjelaskan bahwa leverage dapat diukur dengan

rasio hutang yang mencerminkan total hutang, baik dalam jangka pendek atau jangka

panjang (dalam Marchyta Dan Astuti, 2015),. Teori yang dianggap relevan untuk

mendukung penentuan keputusan struktur modal, antara lain :

Menurut trade off theory manajer dapat memilih rasio utang untuk memaksimakan

nilai perusahaan. Fama (1978) berpendapat bahwa nilai perusahaan akan tercermin dari

harga saham. Jensen (2001) menjelaskan bahwa untuk memaksimalkan nilai perusahaan

tidak hanya dengan nilai ekuitas saja yang harus diperhatikan, tetapi jenis semua sumber

keuangan seperti hutang, waran maupun saham preferen (dalam Hermuningsih,2013).

Trade off theory merupakan teori struktur modal yang didasarkan pada cost dan benefit

antara biaya modal dan keuntungan penggunaan hutang yaitu antara biaya kebangkrutan

dan keuntungan pajak.

Berdasarkan teori ini kebijakan struktur modal memiliki kelebihan dan

kelemahan, yaitu di satu sisi dapat memberikan keuntungan karena pemerintah

membolehkan perusahaan untuk membebankan bunga sebagai return bagi kreditor

sehingga dapat mengurangi pajak. Sedangkan bila perusahaan menerbitkan saham dengan

memberikan return kepada investor berupa dividen, maka dividen tersebut tidak bisa

dibebankan sebagai pengurang pajak. Namun di sisi lain perusahaan akan memiliki resiko

kebangkrutan yang kewajiban utamanya adalah melunasi hutang-hutangnya. Tradeoff

theory menyatakan jika posisi struktur modal berada di bawah titik optimal maka setiap

peningkatan hutang dalam komponen pendanaan akan meningkatkan nilai perusahaan.

Sebaliknya, jika posisi struktur modal berada di atas titik optimal maka setiap

peningkatan hutang dalam komponen pendanaan akan menurunkan nilai perusahaan

(Marchyta dan Astuti, 2015).

Trade off theory mengasumsikan bahwa struktur modal perusahaan merupakan

hasil trade off dari keuntungan pajak dengan menggunakan hutang dengan biaya yang

akan timbul sebagai akibat penggunaan hutang tersebut. Poin penting trade off theory

dalam struktur modal yaitu menyeimbangkan manfaat dan pengorbanan yang timbul

diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka

tambahan hutang sudah tidak diperbolehkan.

b. Pecking Order Hyphotesis

Teori pecking order memprediksi bahwa perusahaan lebih menyukan pendanaan

internal untuk membiayai investasi. Apabila mempergunakan pendanaan eksternal maka

perusahaan akan menggunakan hutang terlebih dahulu daripada ekuitas (Babu &

Jain,1998; Myers, 1984) dalam (Bukit, 2012). Pecking order hyphotesis merupakan salah

satu teori yang mendasarkan pada asimetri informasi akan mempengaruhi struktur modal

perusahaan dengan cara membatasi akses pada sumber pendanaan dari luar. Menurut

Panghulu (2014), bahwa adanya peningkatan jumlah hutang dalam struktur modal suatu

perusahaan menandakan bahwa perusahaan telah merasa yakin akan prospek pendapatan

perusahaan di masa yang akan datang sehingga tidak perlu khawatir dengan pembayaran

hutang dan bunganya. Investor akan merasa aman akan investasi yang mereka berikan.

Hal ini akan menyebabkan permintaan saham perusahaan tersebut naik dan akhirnya akan

meningkatkan nilai perusahaan.

Teori struktur modal ini menjelaskan bahwa perusahaan lebih mengutamakan

pendanaan ekuitas internal (menggunakan laba ditahan) daripada pendanaan ekuitas

eksternal (penerbitan saham baru). Hal ini disebabkan penggunaan laba ditahan lebih

murah dan tidak perlu mengungkap sejumlah informasi perusahaan yang harus

diungkapkan dalam prospektus saat menerbitkan obligasi maupun saham baru. Apabila

perusahaan membutuhkan pendanaan eksternal, maka pertama kali perusahaan akan

menggunakan hutang sebelum menerbitkan saham baru. Penerbitan saham baru

merupakan opsi terakhir yang akan dilakukan perusahaan karena penerbitan saham baru

merupakan tanda atau sinyal bagi pemegang saham dan calon investor tentang kondisi

perusahaan sekarang dan prospek perusahaan mendatang yang tidak baik. Struktur modal

long-term debt to total asset (LTTA), dan short-term debt to total asset (STTA). Secara

matematis pengukuran ratio tersebut yaitu :

1) Debt To Asset Ratio ( DTAR) :

2) Debt To Equity Ratio (DTER):

3) Long-Term Debt To Total Asset (LTTA) :

4) Short-Term Debt To Total Asset (STTA) :

Total debt merupakan total liabilities (baik hutang jangka pendek maupun jangka

panjang) sedangkan total shareholder’s equity merupakan total modal sendiri (total modal

saham yang disetor dan laba yang ditahan) yang dimiliki perusahaan.

2.1.6 Kinerja Keuangan

Rasio Keuangan sebagai pengukuran kinerja keuangan dalam laporan keuangan

perusahaan dapat digunakan sebagai salah satu dasar untuk memprediksi laba bersih dan

dividen pada masa yang akan datang. Cara yang digunakan untuk mendukung prediksi

tersebut adalah dengan menganalisis laporan keuangan perusahaan. Analisis tersebut

mengkombinasikan hubungan antara komponen keuangan yang satu dengan komponen

keuangan yang lain. Pada umumnya, hubungan tersebut dilihat dari rasio antara

komponen-komponen keuangan yang satu dengan yang lain. Dalam konteks manajemen

keuangan, analisis tersebut dikenal dengan analisis rasio keuangan. Analisis rasio ini

berguna untuk membandingkan kinerja perusahaan yang satu dengan perusahaan yang

lainnya. Kinerja perusahaan adalah suatu usaha formal yang dilaksanakan perusahaan

untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah

dilaksanakan pada periode waktu tertentu.

Menurut Sucipto (2003) pengertian kinerja keuangan adalah penentuan

ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu organisasi atau perusahaan

dalam menghasilkan laba. Kinerja keuangan merupakan gambaran dari pencapaian

keberhasilan perusahaan dapat diartikan sebagai hasil yang telah dicapai atas berbagai

aktivitas yang telah dilakukan. Dapat dijelaskan bahwa kinerja keuangan adalah suatu

analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan

dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi,

2012). Sedangkan menurut Mulyadi, (2007) menguraikan pengertian kinerja keuangan

ialah penentuan secara periodik efektifitas operasional suatu organisasi dan karyawannya

berdasarkan sasaran, standar, dan kriteria yang ditetapkan sebelumnya.

Menurut Janes C. Horne (1998) dalam bukunya Finance management policy

mengatakan bahwa kinerja kuangan adalah merupakan ukuran prestasi perusahaan maka

keuntungan adalah merupakan salah satu alat yang digunakan oleh para manajer. Kinerja

keunagan juga akan memberikan gambaran efisiensi atas pengunaan dana mengenai hasil

akan memperoleh keuntungan dapat dilihat setelah membandingkan pendapatan bersih

setelah pajak. Sedangkan menurut Inryo (1999) dalam bukunya Manajemen Keuangan

mengatakan bahwa kinerja keuangan adalah merupakan prestasi keuangan yang dicapai

oleh perusahaan dalam priode tertentu.

Dalam pengukuran kinerja keuangan investor biasanya melihat kinerja keuangan

yang tercermin dari berbagai macam rasio. Return on equity (ROE) dan return on asset

(ROA) adalah contoh indicator penting yang sering digunakan investor untuk menilai

Salah satu alasan utama perusahaan beroperasi adalah menghasilkan laba yang

bermanfaat bagi para pemegang saham. Ukuran dari keberhasilan pencapain ini adalah

semakin besar Return on equity (ROE) dan return on asset (ROA) mencerminkan

kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang

saham. Hal ini berdampak terhadap peningkatan nila perusahaan. Berikut uraian dari

Return on Equity (ROE) dan Return on Asset (ROA):

a) Return On Asset (ROA)

Return on asset mengukur kemampuan perusahaan menghasilkan laba dengan

menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan

biaya-biaya untuk mendanai asset tersebut (Sundjaja dan Barlian, 2003) dalam

(Mulyawati dkk, 2015). Bagi perusahaan meningkatkan kinerja keuangan adlaah salah

satu keharusan agar saham tersebut diminati oleh investor sehingga meningkatkan nilai

dari perusahaan tersebut.

Secara matematis dapat dilihat dengan rumus sebagai berikut:

b) Return On Equity (ROE)

Menurut Harahap dalam (Mulyawati, 2015) adalah rasio yang menunjukan berapa

persen laba bersih yang diperoleh perusahaan bila diukur dari pemilik modal. Menurut

Sundjaja dan Barlian (2003), menunjukan bahwa Hasil atas Ekuitas (HAE) atau Return

on Equity (ROE) adalah ukuran hasil yang diperoleh pemilik (baik pemegang saham

preferen atau saham biasa) atas investasi di perusahaan. Secara matematis dapat

dirumuskan sebagai berikut:

2.1.6 Penelitian Terdahulu

Beberapa penelitian terdahulu mengenai good corporate governance, corporate

social responsibility, struktur modal, kinerja keuangan, terhadap nilai perusahaan antara

lain terlihat pada tabel berikut :

Table 2.1

Ringkasan Hasil dari Penelitian Terdahulu

Peneliti

dan Tahun Variabel Alat Analisis Hasil Penelitian

Dependen Independen

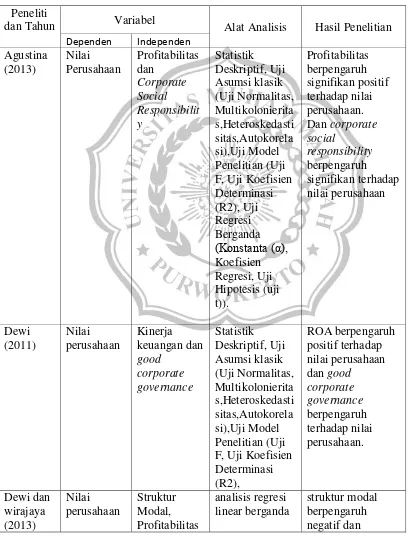

Agustina (2013) Nilai Perusahaan Profitabilitas dan Corporate Social Responsibilit y Statistik Deskriptif, Uji Asumsi klasik (Uji Normalitas, Multikolonierita s,Heteroskedasti sitas,Autokorela si),Uji Model Penelitian (Uji F, Uji Koefisien Determinasi (R2), Uji Regresi Berganda (Konstanta (α), Koefisien Regresi, Uji Hipotesis (uji t)). Profitabilitas berpengaruh signifikan positif terhadap nilai perusahaan. Dan corporate social responsibility berpengaruh signifikan terhadap nilai perusahaan Dewi (2011) Nilai perusahaan Kinerja keuangan dan good corporate governance Statistik Deskriptif, Uji Asumsi klasik (Uji Normalitas, Multikolonierita s,Heteroskedasti sitas,Autokorela si),Uji Model Penelitian (Uji F, Uji Koefisien Determinasi (R2),

ROA berpengaruh positif terhadap nilai perusahaan dan good

dan Ukuran Perusahaan signifikan pada nilai perusahaan, profitabilitas berpengaruh positif dan signifikan pada nilai perusahaan. ukuran perusahaan tidak berpengaruh pada nilai perusahaan Kusumaja ya (2011) Profitabilita s dan Nilai perusahaan Struktur modal dan pertumbuhan perusahaan Asumsi klasik (Uji Normalitas, Multikolonierita s,Heteroskedasti sitas,Autokorela si), analisis regresi berganda Struktur modal mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan. Pertumbuhan perusahaan mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan. Pangulu (2014) Nilai Perusahaan Profitabilitas, Growth Opportunity, Struktur Modal Uji Spesifikasi Model, Uji Kriteria Statistik Random Effect 1) profitabilitas berhubungan positif dan signifikan dengan nilai perusahaan 2) growth opportunity berhubungan positif dan signifikan dengan nilai perusahaa 3) struktur modal

sebagai moderating

memiliki pengaruh positif dan tidak signifikan terhadap nilai perusahaan Setianings ih (2014) Kinerja Perusahaan Dan Nilai Perusahaan Goog Corporate Governance dan Corporate Social Responsibilit y asumsi klasik (uji normalitas, multikolinieritas , heroskedastisitas , dan autokorelasi), dan statistic. 1) adanya pengaruh positif dan signifikan terhadap GCG dengan kinerja perusahaan, 2) adanya pengaruh positif dan tidak signifikan terhadap CSR dengan kinerja perusahaan 3) adanya pengaruh positif dan signifikan terhadap GCG dengan Nilai Perusahaan 4) adanya pengaruh positif dan signifikan terhadap CSR dengan Nilai Perusahaan 5) adanya pengaruh positif dan signifikan terhadap GCG dan CSR terhadap Kinerja Perusahaan 6) adanya pengaruh positif dan signifikan terhadap GCG dan CSR terhadap Nilai Perusahaan

(2012) Perusahaan Manajerial, Kepemilikan Institusional, Kebijakan Deviden Dan Kebijakan Hutang deskriptif, analisis regresi berganda, Asumsi Klasik dan pengujian hipotesis, Koefisien Determinasi (R2). manajerial secara signifikan berpengaruh negatif terhadap nilai perusahaan. 2) kepemilikan institusi berpengaruh signifikan Variabel adalah positif pada nilai perusahaan. 3) Kebijakan dividen variabel tidak berpengaruh positif dan signifikan terhadap nilai perusahaan. 4) efek utang

Variabel Kebijakan positif dan signifikan terhadap nilai perusahaan. Wijaya dan Nanik (2015) Nilai Perusahaan Kinerja

Keuangan uji asumsi klasik yang (uji normalitas, heterokedastisita s, multikolinearitas , dan autokorelasi), regresi linear berganda, Pengujian hipotesis (uji F dan uji t).

ROA berpengaruh positif signifikan terhadap Tobin's Q

y, Kinerja Keuangan

autokorelasi), analisis regresi berganda,

determinasi, uji t dan uji F

2.2 Kerangka Pemikiran

Nilai perusahaan dapat tercermin dari harga sahamnya. Jika nilai sahamnya tinggi

bisa dikatakan nilai perusahaannya juga baik. Good Corporate Governance merupakan

salah satu kunci sukses perusahaan untuk tumbuh dan menguntungkan dalam jangka

panjang, sekaligus memenangkan persaingan bisnis global, terutama bagi perusahaan

yang telah mampu berkembang sekaligus menjadi terbuka. Kesadaran akan penerapan

tanggung jawab sosial ini menjadi sangat penting seiring dengan semakin maraknya

kepedulian masyarakat global terhadap produk/barang yang ramah lingkungan dan

diproduksi dengan memperhatikan kaidah-kaidah sosial. Berdasarkan landasan teori dan

penelitian terdahulu, sehingga dapat ditentukan untuk penelitian ini adalah menggunakan

variabel independen good corporate governance yang diproksikan dengan dewan

komisaris independen, komite audit, kepemilikan institusional, kepemilikan manajerial,

corporate social responsibility, struktur modal dan kinerja keuangan. Sedangkan variabel

Berikut uraian kerangka pemikir berdasar pemaparan diatas:

(+)

(+)

(+)

(+)

(-)

(+)

(+)

Gambar 2.1 Kerangka Pemikiran

2.3 Hipotesis Penelitian

Kerangka pemikiran teoritis di atas menunjukkan bahwa good corporate

governance, corporate social responsibility, struktur modal dan kinerja keuangan dapat

berguna dalam meningkatkan nilai perusahaan. Dalam hal ini, peneliti hanya

menggunakan periode 2012-2014. Berdasarkan kerangka pemikiran tersebut diatas, dapat

diambil hipotesis sementara penelitian ini sebagai berikut :

2.3.1 Pengaruh dewan komisaris independen terhadap nilai perusahaan

Jumlah dewan komisaris independen yang semakin banyak menandakan bahwa

dewan komisaris independen melakukan fungsi pengawasan dan koordinasi dalam

perusahaan yang semakin baik. Dewan komisaris memegang peranan penting dalam

perusahaan terutama dalam pelaksanaan good corporate governance (GCG). Oleh karena

semakin banyak anggota dewan komisaris independen, maka tingkat integritas

Dewan Komisaris independen

Komite audit

Kepemilikan Institusional

Corporate Social Responsibility

Struktur Modal

ROA

ROE

pengawasan terhadap dewan direksi yang dihasilkan semakin tinggi, sehingga mewakili

kepentingan stakeholders lainnya selain daripada kepentingan pemegang saham

mayoritas dan dampaknya akan semakin baik terhadap nilai perusahaan. Dengan adanya

komisaris independen, maka akan dapat mengurangi konflik agensi dalam perusahaan

sehingga perusahaan dapat lebih berfokus dalam meningkatkan nilai perusahaan.

Setyaningsih, (2014) menunjukan bahwa komisaris independen berpengaruh positif

signifikan terhadap nilai perusahaan. Sehingga perumusan hipotesisnya adalah sebagai

berikut :

: Dewan komisaris independen berpengaruh positif terhadap nilai perusahaan.

2.3.2 Pengaruh komite audit terhadap nilai perusahaan

Komite audit adalah sekelompok orang yang dipilih dari dewan komisaris

perusahaan yang bertanggung jawab untuk membantu auditor dalam mempertahankan

independensinya dari manajemen. Komite audit, diukur dengan anggota komite audit

yang dimiliki suatu perusahaan (Siallagan, 2006). Midiastuty (2011), manunjukan bahwa

komite audit berpengaruh positif terhadap nilai perusahaan. Raharja dan perdana (2012)

komite Audit berpengaruh positif terhadap nilai perusahaan Sehingga perumusan

hipotesisnya adalah sebagai berikut :

: Komie audit berpengaruh positif terhadap nilai perusahaan 2.3.3 Pengaruh kepemilikan institusional terhadap nilai perusahaan

Kepemilikan institusional diukur dengan menggunakan indikator jumlah

presentase kepemilikan saham yang dimiliki oleh pihak institusi dari seluruh jumlah

modal saham yang beredar dengan satuan persentase. Sukirni (2012) kepemilikan institusi

berpengaruh signifikan positif pada nilai perusahaan. Sukirni (2012) kepemilikan

institusional berpengaruh positif secara signifikan terhadap nilai perusahaan. Sehingga

perumusan hipotesisnya adalah sebagai berikut :

2.3.4 Pengaruh pengungkapan corporate social responsibility terhadap nilai perusahaan

Pengungkapan sosial yang dilakukan oleh perusahaan dalam laporan tahunan

dapat diukur dengan cara menghitung indeks pengungkapan sosial. Tanggung jawab

sosial dari perusahaan terjadi antara sebuah perusahaan dengan semua stakeholder,

termasuk di dalamnya adalah pelanggan, pegawai, komunitas, pemilik atau investor,

pemerintah, supplier bahkan juga kompetitor. Selain memberikan keuntungan bagi

pemegang saham, dalam suatu perusahaan juga memiliki tanggung jawab terhadap

pihak-pihak lain seperti pemerintah, konsumen dan masyarakat. Adapun pengaruh Corporate

Social Responsibility dapat meningkatkan nilai perusahaan. Seperti penelitian yang

dilakukan oleh Setyaningsih (2014) menunjukan bahwa adanya pengaruh positif dan

signifikan CSR terhadap nilai perusahaan. Sehingga perumusan hipotesisnya adalah

sebagai berikut :

: Pengungkapan corporate social responsibility berpengaruh positif terhadap nilai perusahaan

2.3.5 Pengaruh struktur modal terhadap nilai perusahaan

Struktur modal adalah perimbangan atau perbandingan antara jumlah hutang

jangka panjang dengan modal sendiri. Oleh karena itu, struktur modal diukur dengan debt

to equity ratio (DER). DER merupakan rasio yang digunakan untuk mengukur tingkat

leverage (penggunaan hutang) terhadap total shareholder’s equity yang dimiliki

perusahaan. Dewi (2013) struktur modal mempunyai pengaruh negatif terhadap nilai

perusahaan. Sehingga perumusan hipotesisnya adalah sebagai berikut :

: Struktur modal berpengaruh negatif terhadap nilai perusahaan

2.3.6 Pengaruh ROA terhadap nilai perusahaan

Return on asset adalah salah satu bentuk rasio profitabilitas yang dimaksudkan

aktivitas operasi perusahaan bertujuan menghasilkan laba dengan memanfaatkan aktiva

yang dimilikinya. ROA diperoleh dengan cara membandingkan net income terhadap total

asset. Mulyawati (2015), yang menunjukan bahwa return on asset berpengaruh positif

terhadap nilai perusahaan. Dewi (2011) menunjukan bahwa ROA berpengaruh positif

terhadap nilai perusahaan. Sehingga perumusan hipotesisnya adalah sebagai berikut :

: Return On Asset berpengaruh positif terhadap nilai perusahaan

2.3.7 Pengaruh ROE terhadap nilai perusahaan

Menurut Sundjaja dan Barlian (2003), menunjukan hasil atas Ekuitas (HAE)

atau Return on Equity (ROE) adalah ukuran hasil yang diperoleh pemilik (baik

pemegang saham preferen atau saham biasa) atas investasi di perusahaan. Return on

Equity (ROE) merupakan rasio antara laba bersih terhadap total equity. Semakin tinggi

ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri untuk

menghasilkan laba atau keuntungan bersih. ROE digunakan untuk mengukur tingkat

pengembalian perusahaan atau efektivitas perusahaan didalam menghasilkan keuntungan

dengan memanfaatkan ekuitas (shareholders’ equity) yang dimiliki oleh perusahaan. Hal

ini didukung oleh penelitan yang dilakukan oleh (Martikartini, 2012) yang menunjukan

bahwa ROE berpengaruh positif terhadap nilai prusahaan. Sehingga perumusan

hipotesisnya adalah sebagai berikut :