68 BAB IV

PEMBAHASAN

Evaluasi Pengendalian Internal dimulai pada saat tertanggung atau nasabah melakukan klaim atas suatu kejadian yang telah dialami sesuai dengan apa yang tertanggung asuransikan, dikarenakan PT. PANIN INSURANCE.TBK memiliki beberapa produk asuransi seperti property insurance, motor vehicle insurance, marine cargo insurance, personal accident insurance, engineering insurance, dan money insurance. Jika tertanggung yang mempunyai polis atas produk asuransi property maka yang akan dilaporkan ada musibah atas kebakaran atau apapun itu yang berkaitan dengan kejadian properti dan jika adanya kecelakaan atau kehilangan kendaraan bermotor yang telah diasuransikan oleh tertanggung maka itu yang dilaporkan atas klaim.

Klaim dilakukan bisa melalui telepon atau fax, ini harus dilakukan segera setelah kecelakaan atau kejadian. PT. PANIN INSURANCE. TBK pun merespon dan menindaklanjuti klaim yang diterima dengan melakukan survei awal. Tertanggung diharapkan segera melaporkan kejadian kepada polisi setempat. Pihak PANIN pun menganalisa kejadian tersebut apakah itu suatu kewajiban untuk perusahaan atau bukan. Jika ya proses berlanjut dengan persiapan yang dilakukan oleh tertanggung menyiapkan Surat Pengajuan Klaim dengan merinci item yang rusak dan jumlah masing-masing kehilangan. Tertanggung diharapkan untuk mengisi formulir klaim, menyiapkan dan menyediakan dokumen pendukung sebagaimana diperlukan dan menyerahkan semua dokumen klaim. Pihak PANIN segera melakukan penyesuaian baik itu komprehensif

69 survey, penyesuaian jumlah yang hilang dan penyesuaian rugi yang akan dibayar. Penyelesaian dilakukan oleh perusahaan, dan apa yang telah diselesaikan itu tertanggung sudah puas maka dikeluarkan surat puas oleh tertanggung, maka pembayaran klaim diproses dan akan di bayarkan oleh bagian kasir perusahaan sesuai dengan jadwal yang telah ditentukan.

Demikian adalah proses tahap awal klaim dilakukan oleh tertanggung sampai dengan pembayaran klaim dilakukan oleh perusahaan. Banyak peristiwa yang terjadi dalam setiap tahap proses klaim, maka dengan itu penulis mengevaluasi proses tersebut karena tujuan dari evaluasi pengendalian internal terhadap proses pembayaran klaim ini adalah:

1. Mengevaluasi apakah kegiatan klaim nasabah ini telah sesuai dengan prosedur dan kebijakan yang telah ditetapkan oleh manajemen perusahaan.

2. Memeriksa pengendalian internal di dalam proses klaim.

3. Mengevaluasi kelebihan dan kelemahan dalam proses klaim perusahaan untuk dapat memberikan rekomendasi usulan guna memperbaiki kelemahan tersebut.

Pembahasan yang dilakukan dalam evaluasi pengendalian internal terhadap proses pembayaran klaim nasabah PT. PANIN INSURANCE.TBK berdasarkan hasil interview atau wawancara terhadap bagian klaim baik kantor cabang maupun kantor pusat, bagian kasir dan pihak-pihak yang terkait dalam proses ini. Pembahasan pun dilakukan dengan menganalisa berdasarkan teori-teori yang telah tercatat.

70 Pengendalian internal terhadap pembayaran klaim nasabah pada PT. PANIN INSURANCE. TBK sudah berjalan cukup baik. Dengan adanya sisem baru yang telah ditetapkan perusahaan yang bernama system CARE, segala aktivitas atau kegiatan perusahaan dapat berjalan dengan lancar dan terkontrol, adanya akses-akses yang membatasi dari masing-masing bagian. Namun adapula kelemahan yang terjadi. Dalam pembahasan ini akan di jelaskan secara terperinci kelebihan dan kelemahan dalam proses pembayaran klaim nasabah PT. PANIN INSURANCE. TBK.

IV. 1 Pendahuluan Survei

Pendahuluan survei ini dilakukan bertujuan untuk mengetahui informasi lebih untuk didapatkan mengenai hal-hal yang terkait dengan sistem pembayaran klaim terhadap tertanggung yang dapat digunakan dalam kegiatan pengendalian internal terhadap proses pembayaran klaim kepada tertanggung, yaitu sebagai berikut:

1. Teoritis

Melakukan survei melalui mempelajari terlebih dahulu profil dari perusahaan, tahapan-tahapan proses yang dilakukan dalam registrasi klaim oleh tertanggung sampai dengan proses pembayaran klaim melalui standar atau prosedur yang telah ditetapkan oleh manajemen perusahaan. Survei ini dilakukan dengan tujuan mengetahui terlebih dahulu lebih dalam bagaimana proses dan prosedur sebelum melakukan wawancara.

71 2. Wawancara

Melakukan wawancara dengan Kepala Bagian Klaim dari Kantor Cabang, Bagian Klaim dari Kantor Pusat, seluruh Bagian Klaim baik itu produk Asuransi Kendaraan Bermotor, Asuransi Properti, Asuransi Marine Cargo, kepada bagian Kasir untuk memperoleh informasi terhadap proses awal pengajuan klaim oleh tertanggung sampai dengan pembayaran yang dilakukan secara terjadwal oleh Bagian Kasir.

3. Observation

Melakukan pengamatan terhadap aktivitas pengajuan klaim oleh tertanggung sampai dengan pembayaran yang dilakukan oleh Bagian Kasir.

4. Documentation

Mempelajari terhadap bukti-bukti pendukung atas setiap transaksi yang dilakukan terkait akan proses pembayaran klaim. Dan mempelajari tahap-tahap dalam aktivitas pengajuan klaim sampai dengan pembayraan klaim.

Berdasarkan tahapan survey pendahuluan didapatkan beberapa informasi mengenai aktivitas perusahaan dalam klaim, sebagai berikut:

1. Perusahaan mempunyai sistem CARE yang digunakan sejak tahun 2010 untuk memperlancar aktivitas perusahaan, namun masih dalam tahap pengembangan secara terus menerus.

72 2. Pembayaran klaim dilakukan maksimal 30hari sudah dibayarkan, rata-rata

pembayaran klaim 2 minggu dari hari setuju dibayarkan.

3. Bagian Klaim mempunyai Sumber Daya Manusia (SDM) yang hanya sedikit yaitu hanya 7 orang.

4. Selalu dilakukan survey ke tempat investigasi secara cepat untuk dapat memproses klaim secara cepat.

5. Kantor Cabang dalam masing-masing produk mempunyai limit klaim, jika klaim yang diajukan berada diatas limit Kantor Cabang maka akan diajukan ke Kantor Pusat.

6. Sudah ada pengendalian internal di setiap bagian dalam mengakses di sistem CARE.

7. Bengkel dan adjuster fee dikenakan pajak dalam pembayaran, sedangkan klaim itu sendiri tidak dikenakan pajak.

8. Dokumen yang digunakan prosedur pengajuan dan pembayaran klaim sebagai berikut:

a. Surat pelaporan atau pengajuan klaim dari tertanggung

Surat pelaporan atau pengajuan klaim dari tertanggung ini adalah surat permohonan klaim yang diajukan tertanggung yang sedang mengalami musibah, dokumen disertakan dengan dokumen pendukung lainnya seperti fotocopy polis asuransi, fotocopy KTP (sesuai dengan nomor

73 polis), fotocopy tanda kepemilikan (fotocopy STNK (Surat Tanda Nomor Kendaraan) yang sesuai dengan nomor polis untuk kategori produk asuransi kendaraan bermotor dan surat kepemilikan atas bangunan atau property sesuai dengan nomor polis untuk kategori asuransi property), berita acara dan kronologis kejadian, laporan polisi (jika diperlukan) dan hasil foto kejadian oleh surveyor untuk registrasi klaim.

b. Surat Persetujuan Klaim

Surat Persetujuan Klaim ini di buat oleh Bagian klaim yang dikirimkan kepada pihak tertanggung untuk memberikan informasi atas klaim yang akan dibayarkan. Surat ini dikhususkan untuk klaim asuransi property.

c. Surat Estimasi Biaya

Surat estimasi biaya adalah surat yang diberikan oleh pihak bengkel (untuk klaim kendaraan bermotor) atau dari pihak adjuster (untuk klaim property) kepada bagian klaim, setelah proses dokumen klaim dari tertanggung sudah lengkap dan dilakukan survey atas musibah yang terjadi dan dinyatakan valid klaimnya.

d. Surat Perintah Kerja

Surat Perintah Kerja ini diberikan oleh Bagian Klaim kepada Bengkel untuk pengerjaan atas kendaraan bermotor yang diklaim setelah estimasi yang diberikan oleh Bengkel dinyatakan valid.

74 e. Surat Penyelesaian Klaim atau Surat Puas dari Tertanggung

Surat Puas ini diberikan oleh Tertanggung dengan menyatakan bahwa tertanggung puas atas kendaraan yang telah dikerjakan kembali seperti semula. Surat Puas dari Tertanggung ini hanyalah dokumen yang diproses oleh asuransi klaim kendaraan bermotor yang akan digunakan untuk pembuatan kwitansi tagihan dari bengkel untuk pembayaran. Sedangkan dokumen yang diproses untuk asuransi klaim property adalah Surat Pernyataan Persetujuan Pembayaran Klaim yang dinyatakan oleh tertanggung bahwa nilai yang akan dibayarkan untuk ganti rugi sudah disetujui oleh tertanggung.

f. Surat Pernyataan atau Penyerahan Subrogasi

Surat Pernyataan atau Penyerahan Subrogasi dibuat oleh Bagian Klaim setelah dinyatakan setuju oleh tertanggung atas ganti rugi yang akan diberikan. Surat ini digabungkan dengan Discharge form dan Kwitansi Pembayaran untuk diajukan pembayaran ke Bagian Kasir.

g. Kwitansi Tagihan

Kwitansi Tagihan yang diberikan oleh Bengkel ( Klaim Asuransi Kendaraan Bermotor) atau oleh adjuster (Klaim Asuransi Property) kepada Bagian Klaim untuk segera dibayarkan.

75 Bagian Klaim memeriksa Kwitansi Tagihan, Subrogasi dan Discharge form sebagai dasar untuk mencetak claim note untuk mengajukan persetujuan dan pembayaran klaim. Setelah disetujui oleh Kepala Cabang maka Bagian Klaim memilah Daftar Pembayaran (Disbursment) yang disetujui dan kwitansi. Disbursment dibuat rangkap tiga untuk Bagian Klaim, Kasir dan Pembukuan.

i. Claim Control Sheet

Claim Control Sheet adalah berupa rangkuman klaim yang dilakukan oleh satu polis sampai dengan pembayaran yang akan diberikan ke Direksi dan sebagai arsip untuk Bagian Klaim.

IV. 2 Evaluasi Pengendalian Internal terhadap Pembayaran Klaim Nasabah Asuransi Perorangan Asuransi Umum

Pengendalian internal sangat diperlukan dalam perusahaan agar proses yang berjalan sesuai dengan standar operasional yang dibuat oleh manajemen sehingga perusahaan berjalan dengan baik. Pengendalian Internal diperlukan dalam suatu perusahaan sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel entitas laain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tujuan keandalan pelaporan keuangan, efektivitas dan efisiensi operasi dan kepatuhan terhadap hukum dan peraturan yang berlaku.

Dalam bab ini, penulis akan melakukan pengendalian internal pada PT.PANIN INSURANCE.TBK dengan melakukan pendekatan lima komponen pengendalian

76 internal dengan menggunakan pendekatan COSO dan evaluasi atau analisis dengan temuan dijelaskan secara kondisi, kriteria, sebab, akibat dan rekomendasi yang merupakan langkah perbaikan secara detail yang diusulkan agar kelemahan atau penyimpangan atau kecurangan yang telah terjadi (kondisi) dapat diatasi dan tidak terjadi lagi (berulang).

Berikut akan dijelaskan kerangka berpikir untuk mengevaluasi lima komponen pengendalian internal berdasarkan COSO terhadap pembayaran klaim nasabah asuransi perorangan asuransi umum pada PT.PANIN INSURANCE.TBK.

Lingkungan Pengendalian - Integritas dan nilai etika.

- Komitmen terhadap kompetensi.

- Partisipasi dewan komisaris atau komite audit.

- Filosofi dan gaya operasi manajemen. - Struktur organisasi.

- Pemberian wewenang dan tanggung jawab.

- Kebijakan dan praktik sumber daya manusia.

Penaksiran Risiko - Personel baru.

- Sistem informasi yang baru atau diperbaiki.

- Teknologi baru.

Aktivitas Pengendalian - Evaluasi terhadap pemisahan tugas yang memadai.

- Evaluasi terhadap otorisasi yang sesuai dari transaksi dan aktivitas.

77 yang memadai.

- Evaluasi terhadap pengendalian fisik atas aset dan catatan

Informasi dan komunikasi -Transaksi sesuai dengan asersi manajemen.

- Audit trail dalam sistem akuntansi. - Dokumen dan catatan.

- Komunikasi antar karyawan dan divisi.

Pemantauan - Monitoring kegiatan yang sedang

berjalan.

- Evaluasi yang terpisah.

- Tindak lanjut atas temuan audit.

Pengendalian Internal di dalam perusahaan dapat dikatakan memadai dalam pencapaian tiga tujuan pengendalian internal jika seluruh kebijakan dan seluruh aktivitas perusahaan telah mencakup dalam lima komponen pengendalian internal.

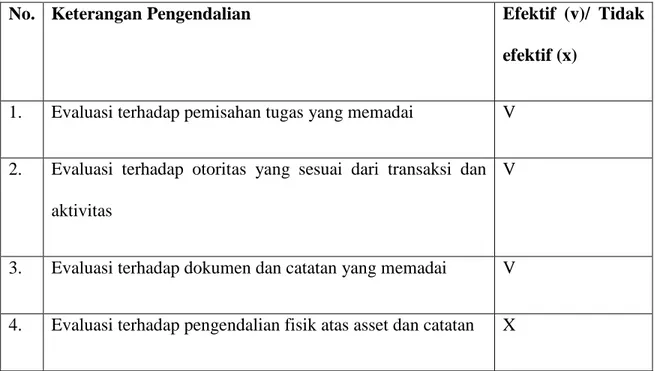

IV.2.1 Evaluasi Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian menetapkan corak suatu organisasi dan mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian internal yang lain, menyediakan disiplin dan struktur. Tulang punggung sebuah perusahaan adalah karyawan meliputi atribut seperti integritas, nilai etika dan kompetensi dan lingkungan tempat karyawan tersebut bekerja. Mereka merupakan mesin penggerak organisasi dan merupakan fondasi untuk komponen lainnya. Disini peneliti akan melakukan evaluasi terhadap komponen pertama

78 dari pengendalian internal yaitu lingkungan pengendalian dengan menguraikannya menjadi beberapa sub komponen:

a. Integritas dan nilai etika

Dalam menjalankan kegiatan usahanya, perusahaan menjunjung tinggi nilai-nilai dan etika. Nilai-nilai dan etika dituangkan dalam pedoman perilaku yang antara lain berisi ketaatan terhadap peraturan, kepastian perusahaan dikelola tanpa benturan kepentingan, menanamkan nilai-nilai budaya perusahaan kepada seluruh pegawai, melaksanakan komitmen yang telah disetujui kepada pemegang polis dan melaksanakan persaingan usaha yang sehat. Perusahaan melakukan sosialisasi kepada pegawai secara berkesinambungan agar pedoman perilaku dapat dilaksanakan secara konsisten untuk mencapai keberhasilan jangka panjang perusahaan.

Dalam integritas dan nilai etika berarti sikap seseorang terhadap wewenang dan tanggung jawab yang baik dan seusai dengan standart yang ditetapkan perusahaan. Integritas dan nilai etika juga berhubungan dengan bagaimana tingkat tingkat kejujuran pegawai. Hal ini dapat dilihat oleh penulih bagaimana kecermatan personel perusahaan dalam menjawab pertanyaan yang diajukan oleh penulis, personel selalu menjawab pertanyaan dengan jawaban yang memuaskan kepada penulis, sehingga penulisan mengerti apa yang terjadi didalam perusahaan, karena pengetahuan tentang asuransi merupakan ha baru bagi penulis. Namun dalam keterbukaan personel dalam menjawab pertanyaan

79 ada beberapa hal yang dibatasi menyangkut kerahasiaan informasi perusahaan yang tidak dapat diberikan kepada penulis.

Keintegritasan pegawai dinyatakan dalam kedisplinan, penulis melakukan observasi di pagi hari, jarang ada pegawai yang datang terlambat, semua pegawai datang tepat waktu, dan masuk ruangan secara tepat waktu. Perusahaan memberikan sanksi kepada pegawai yang sering datang terlambat dan sering tidak masuk dengan alasan yang tidak jelas dengan memberikan teguran dari atasan.

b. Komitmen terhadap kompetensi

Kompetensi adalah pengetahuan dan keterampilan yang diperlukan untuk menyelesaikan tugas mendefinisikan pekerjaan seseorang. Komitmen pada kompetensi mencakup pertimbangan manajemen tentang tingkat kompetensi bagi pekerjaan tertentu dan bagaimana tingkatan tersebut diterjemahkan menjadi keterampilan dan pengetahuan yang diperlukan.

Sumber daya manusia merupakan aset yang berharga dan memegang peranan penting dalam kesuksesan perusahaan. Oleh karena itu perusahaan secara berkesinambungan terus membangun kapabilitas sumber daya manusia untuk memenuhi kebutuhan perusahaan akan sumber daya manusia yang handal dan kompeten dibidangnya. Komitmen terhadap kompetensi dimulai sejak proses rekruitmen dan dilanjutkan dengan pengembangannya secara berkesinambungan melalui program pendidikan dan pelatihan dari pihak independen maupun

80 internal perusahaan. Sasaran yang hendak dicapai adalah peningkatan kemampuan teknik, kerja sama tim, kepemimpinan, pelayanan dan integritas karyawan.

c. Partisipasi Dewan Komisaris atau Komite Audit

Dewan Komisaris berperan penting dalam tata kelola korporasi yang efektif karena memikul tanggung jawab akhir untuk memastikan bahwa manajemen telah mengimplementasikan pengendalian internal dan proses pelaporan keuangan yang layak. Dewan komisaris yang efektif independen dengan manajemen dan para anggotanya terus meneliti dan terlibat dalam aktivitas manajemen. Meskipun mendelegasikan tanggung jawabnya atas pengendalian internal kepada manajemen, dewan harus secara teratur menilai pengendalian tersebut. Selain itu, dewan yang aktif dan objektif sering kali juga dapat mengurangi kemungkinan bahwa manajemen mengesampingkan pengendalian yang ada. Untuk membantunya melakukan pengawasan, dewan membentuk komite audit yang diserahi tanggung jawab mengawasi pelaporan keuangan. Komite audit juga bertanggung jawabb untuk melakukan komunikasi yang berkelanjutan dengan auditor eksternal maupun internal, termasuk menyetujui jasa audit dan non-audit yang dilakukan oleh para auditor perusahaan publik. Hal ini memungkinkan para auditor dan direktur membahas berbagai masalah yang mungkin berhubungan dengan hal-hal seperti integritas atau tindakan manajemen.

81 Independensi komite audit dari manajemen serta pengetahuan tentang masalah laporan keuangan merupakan determinan yang penting menyangkut kemampuannya untuk mengevaluasi secara efektif pengendalian internal dan laporan keungan yang disiapkan oleh manajemen.

Berdasarkan uraian diatas maka penulis menguraikan partisipasi dari pihak-pihak yang memiliki peranan penting dalam perusahaan:

1. Dewan Komisaris

Dewan komisaris melaksanakan tugas pengawasan atas kebijakan kepengurusan dan memberi arahan kepada direksi serta memastikan terlaksananya praktek tata kelola perusahaan yang sehat. Para anggota Dewan Komisaris dipilih atas dasar integritas, pengalaman dan kemampuan profesionalnya serta memenuhi persyaratan kemampuan dan kepatuhan. Sesuai dengan anggaran dasar perseroan anggota dewan komisaris diangkat melalui RUPS (Rapat Umum Pemagang Saham) untuk masa jabatan sampai dengan berakhirnya RUPS tahunan kedua setelah tanggal pengangkatan, tanpa mengurangi hak RUPS untuk memberhentikan anggota dewan komisaris sebelum berakhirnya masa jabatan.

Perusahaan memiliki Komisaris Independen yang bukan merupakan afiliasi dari pemegang saham utama, Direksi atau Komisaris Perusahaan serta tidak memiliki hubungan usaha dengen

82 Perusahaan. Dalam menjalankan tugasnya Komisaris Independen berusaha untuk memperjuangkan suara pemegang saham minoritas dan menyuarakan kepentingan pemegang polis sehingga keberadaan Komisaris Independen dimaksudkan untuk mendorong terciptanya iklim dan lingkungan kerja yang lebih objektif dan menempatkan kewajaran dan kesetaraan antara berbagai kepentingan.

2. Komite Audit

Dalam pelaksanaan tugasnya, dewan komisaris dibantu oleh Komite Audit yang diketuai oleh Komisaris Independen dan 2 (dua) orang anggota lainnya dari pihak luar perusahaan. Komite Audit dipilih berdasarkan integritas, pengetahuan dan pengalaman yang memadai sesuai latar belakang pendidikan dan pengetahuan di bidang pasar modal dimana salah satu anggotanya memiliki latar belakang dibidang akuntansi.

Komite audit memberikan pendapat kepada Dewan Komisaris terhadap laporan-laporan yang disampaikan oleh Direksi serta mengidentifikasikan hal-hal yang perlu mendapat perhatian Dewan Komisaris, antara lain :

a. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan, seperti laporan keuangan, rencana kerja dan informasi keuangan lainnya.

83 b. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan dibidang pasar modal dan peraturan perundang-undangan lainnya yang berhubungan dengan kegiatan usaha perusahaan.

c. Memberikan pertimbangan atas usulan pengangkatan dan pemberhentian kepala auditor internal.

d. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal.

e. Memberikan laporan kepada dewan komisaris resiko-resiko yang dihadapi perusahaan dan pelaksaan manajemen resiko serta melakukaan penelaahan dan memberikan laporan atas pengaduan yang berkaitan dengan perusahaan.

d. Filosofi dan Gaya Operasi Manajemen

Manajemen melalui aktivitasnya memberikan isyarat yang jelas kepada karyawan tentang pentingnya pengendalian internal. Filosofi adalah seperangkat keyakinan dasar (basic beliefs) yang menjadi parameter bagi perusahaan dan karyawannya. Filosofi merupakan apa yang seharusnya dikerjakan dan apa yang seharusnya tidak dikerjakan oleh perusahaan. PT PANIN INSURANCE.TBK mempunyai filosofi sendiri yang membedakan dari perusahaan lain. Filosofinya yaitu menjadi perusahaan asuransi umum terpercaya dan terkemuka di Indonesia didukung dengan financial yang kuat. Orientasi kegiatan usaha yang berfokus

84 pada perlindungan terhadap kepentingan nasabah dilandasi dengan semangat memberikan pelayanan yang terbaik. Pengelolaan usaha yang sehat, efisien, transparan serta mampu memberikan hasil yang menguntungkan bagi pemegang saham. Memiliki sumber daya manusia yang handal melalui proses program pengembangan sumber daya manusia yang berkelanjutan.

Gaya operasi manajemen mencerminkan ide manajer tentang bagaimana operasi suatu entitas harus dilaksanakan. Perusahaan konsisten dalam pemahaman kebutuhan nasabah melalui berbagai ragam layanan yang berkualitas. Tersedianya produk asuransi yang inovatif dan kompetitif sesuai kebutuhan nasabah guna mewujudkan sumber daya manusia yang kompeten. Atasan mempunyai gaya manajemen memperlakukan bawahannya atau karyawannya dengan baik dan selalu mensupport dan memotivasi pekerjaan mereka agar karyawan dapat bekerja semaksimal mungkin untuk mencapai tujuan perusahaan. Meningkatkan performa perusahaan sehingga dapat memberikan nilai tambah bagi para pemegang saham dan pihak lain yang berkepentingan. Kantor pusat dengan kantor cabang yang telah satu kantor dan satu ruangan membuat aktivitas pekerjaan di dalam Bagian Klaim membuat efisien dan efektif dalam operasional pekerjaan. Manajemen pun di dalam kantor yang penulis lihat dan teliti, bagaimana karyawan bekerja tidak dalam tekanan karena atas dengan bawahan menganggap bahwa dalam rekan kerja menjadi seperti keluarga besar. Dengan adanya saling menyapa antar karyawan baik dengan atasan maupun bawahan aktivitas di dalam perusahaan menjadi terlihat hangat. Setiap manajer perusahaan selalu mananyakan bagaimana progress yang

85 telah dilakukan oleh karyawannya dan setiap menjelang waktunya jam pulang kantor manajer atau kepala cabang selalu menanyakan apa yang telah dilakukan karyawannya hari itu, kinerja apa yang masih kurang dan apa yang harus ditingkatkan.

e. Struktur organisasi

PT.PANIN INSURANCE.TBK sudah memiliki gambaran struktur organisasi yang jelas, yang secara umum bertujuan menentukan garis-garis tanggung jawab dan kewenangan yang ada, mamisahkan tugas dan tanggung jawab dan wewenang yang jelas untuk masing-masing bagian dan staff. Struktur organisasi yang telah dijalnkan dengan pembagian tugas yang ada sudah berjalan dengan semestinya. Setiap fungsi dijalnkan sudah terbagi dengan fungsinya masing-masing, karyawan telah memiliki job description masing-masing secara tertulis sehingga semua karyawan sudah mengerti akan posisi tertinggi dari perusahaan serta wewenang dan tanggung jawab masing-masing. Pengendalian internal pada struktur organisasi dapat dilihat dari bagian klaim yang mengurusi jalannya proses registrasi klaim sampai dengan penyelesaian ganti rugi kepada pihak tertanggung dipisah dengan Bagian kasir yang mengurusi pembayaran klaim kepada pihak eksternal perusahaan seperti tertanggung, bengkel, adjuster,dll.

Penulis menemukan temuan dan kelemahan dalam struktur organisasi di dalam Bagian klaim yang mempunyai personel yang kurang yaitu sebagai berikut:

86 1. Pembuatan pelaporan survey yang lama

Untuk melihat klaim valid atau tidak, terkadang perusahaan khususnya di bagian klaim melakukan survey sendiri, untuk melakukan survey kendala yang biasa terjadi adalah lokasi survey jauh, jam tertanggung terkadang tidak cocok dengan perusahaan.

Kriteria:

Seharusnya perusahaan menyadari akan kurangnya personel yang mengurusi klaim, sehingga tidak terjadi keterlambatan dari proses penanganan klaim.

Sebab:

Perusahaan mengharapkan dengan adanya surveyor maka pelaporan survey tidak perlu dilakukan bagian klaim kembali, namun dalam prakteknya, survey pun harus dapat dinyatakan valid sehingga benar terjadi musibah.

Akibat:

Dapat terjadinya ketidak efisien dan efektif operasional jika proses yang seharusnya dapat dilakukan dengan cepat, maka keadaan setempat atas kecelakaan telah dibersihkan oleh petugas setempat. Maka data yang akan

87 didapatkan tidak akan maksimal dan bisa tidak valid hanya karangan dari tertanggung saja yang dapat merugikan perusahaan.

Rekomendasi:

Penulis memberikan rekomendasi berupa penambahan personel area dengan flowchart dalam rekomendasi flowchart yang dibuat penulis dengan pembagian personel per-area yang berada pada Gambar 4.2.

f. Pemberian wewenang dan tanggung jawab

Pembagian tanggung jawab sudah sangat jelas karena mempunyai job description yang jelas sehingga jika ada suatu kesalahan bisa dipastikan siapa orang yang bertanggung jawab.Untuk kasus ini sendiri, bagian klaim mempunyai personel yang tidak banyak sehingga tanggung jawab atas pekerjaan sudah cukup jelas. Dengan diterapkannya sistem CARE online maka pengendalian terjadi pada saat masuk ke aksesnya masing-masing. Registrasi yang dilakukan harus pada saat hari itu jika dalam sistem, namun jika manual registrasi hari itu jika dikerjakan keesokan harinya tidak akan ada yang mengetahuinya.

Proses yang berjalan menurut alur kerja semua proses seperti administrasi, survey pembuatan laporan di kantor cabang. Tetapi kantor cabang mempunyai batasan limit yang membuat kantor cabang harus melaporkan ke kantor pusat. Kantor cabang boleh memproses klaim sesuai dengan limit yang telah ditetapkan. Proses tahapan dalam klaim dilakukan oleh Kantor Cabang seperti input registrasi, dokumentasi, survey kejadian dan kegiatan lainnya. Proses yang

88 dilakukan oleh Kantor Cabang harus dilaporkan ke Kantor Pusat, karena proses yang dilakukan oleh Kantor Cabang, Kantor Pusat harus mengetahuinya hasil survey yang dilakukan seperti apa, kelengkapan dokumen atas klaim, dll. Sehingga pada saat mengajukan pembayaran, Kantor Pusat sudah mempunyai data lengkap atas klaim, terjadi pengendalian disini.

Kantor Pusat tidak hanya sebatas dalam persetujuan bahwa klaim diterima atau ditolak namun ada yang harus dilakukan oleh kantor pusat jika limit di kantor cabang dalam memproses klaim tidak cukup.

Berdasarkan hasil wawancara penulis dengan pihak perusahaan, penulis menemukan temuan sebagai berikut:

1. Kurangnya limit disetiap cabang pada asuransi properti.

Pada saat ini kondisi yang terjadi adalah limit properti disetiap cabang memiliki limit yang terlalu kecil. Contoh untuk limit cabang di Bandung untuk kebakaran memiliki limit sebesar 8 juta. Sedangkan jika terjadi kebakaran yang terkena adalah 1 ruangan sudah pasti lebih dari 8 juta.

Kriteria:

Seharusnya perusahaan dapat menggunakan kebijakan menaikan limit klaim agar terciptanya kegiatan operasional perusahaan yang efektif dan efisien.

89 Perusahaan berasumsi bahwa dengan terbatasnya limit klaim yang dibatasi di masing-masing cabang, klaim dalam jumlah besar tidak diotorisasi kepala cabang sendiri saja, melainkan harus mendapat otorisasi dari kantor pusat bahkan direksi.

Akibat:

Kegiatan operasional klaim dengan limit cabang yang kecil membuat kantor cabang harus selalu mengajukan persetujuan kepada kantor pusat bahkan sampai ke direksi. Sebenarnya penanganan klaim cukup dengan kantor cabang saja. Maka operasional perusahaan tidak efektif dan efisien.

Rekomendasi:

Rekomendasi yang dapat diberikan penulis adalah perusahaan menaikan limit disetiap cabang sesuai dengan perhitungan besaran harga rata-rata kerugian yang dapat terjadi untuk proses klaim sehingga kantor cabang memiliki proporsi yang pas dalam menangani proses klaim. Dimaksudkan untuk lebih mempermudah dan mempercepat proses klaim dikarenakan jika suatu klaim banyak sekali naik ke atas seperti ke Direksi maka akan menghambat kinerja dan apa yang seharusnya banyak dilakukan oleh Direksi untuk berbagai bidang. Maka dengan menaikan limit di setiap Kantor Cabang maka segala proses klaim dapat dilakukan di Kantor Cabang dengan baik.

90 Aspek paling penting dalam pengendlaian internal adalah personil. Jika para karyawan kompeten dan bisa dipercaya, pengendalian lainnya dapat diabaikan dan laporn keuangan yang andal masih akan dihasilkan. Karena pentingnya personil yang kompeten dan terpercaya dalam mengadakan pengendalian yang efektif, metode untuk mengangkat, mengevaluasi, melatih, mempromosikan dan memberi kompensasi kepada personil itu merupakan bagian yang penting dari pengendalian internal.

1. Proses rekruitment pegawai

Secara umum, perusahaan telah melakukan pengembangan sumber daya manusia dimulai sejak proses rekruitment di dalam perusahaan. Proses rekruitmen bertujuan untuk mendapatkan karyawan yang kompeten dan berkualitas yang dapat menjalankan tugasnya dengan baik. Proses seleksi ini dimulai dengan melakukan wawancara kepada calon pegawai sehingga dapat diketahui dengan wawancara bagaimana calon pegawai tersebut kompeten dibidangnya dan diketahui dengan wawancara bagaimana calon pegawai tersebut kompeten dibidangnya dan mengetahui bagaiman alatar belakang pendidikan maupun sikap dan perilaku calon pegawai.

Proses rekruitment dilanjutkan dengan pengembangan secara berkesinambungan melalui program pendidikan dan pelatihan bagi karyawan dimaksudkan bertujuan untuk meningkatkan kemampuan tehnik, kepemimpinan, pelayanan dan integritas karyawan.

91 Pada saat calon pegawai melakukan interview ke perusahaan, interview dilakukan pemilihan terlebih dahulu melalui CV yang dikirimkan oleh calon pegawai melalui email, bagian HRD melakukan telepon kepada calon pegawai untuk melakukan interview dan penetapan jam, hal pertama yang dilakukan adalah calon pegawai mengisi formulir pegawai dengan mengisi formulir yang berisi latar belakang pendidikan, keluarga, pengalaman kerja, dan gaji yang diinginkan. Calon pegawai selanjutnya mengisi isian yang harus dijawab secara cepat tana berfikir, isian ini dimaksudkan manajemen untuk mengetahui bagaimana proses berfikir dari calon pegawai, dan jika untuk mengisi bagian accounting atau yang memerlukan keterampilan dalam menghitung, manajemen memberikan kembali tes hitungan dasar akuntansi untuk calon pegawai. Semua tes tertulis telah dilewati maka dilakukan wawancara, jika kedua belah pihak cocok maka calon pegawai tersebut akan di training terlebih dahulu selama 3 bulan dan di kontrak selama 1 tahun untuk melihat bagaimana kinerja yang dilakukan oleh pegawai tersebut. Jika dalam 1 tahun pegawai tersebut bekerja dengan baik maka akan dijadikan pegawai tetap dan menerima seragam baru.

2. Rotasi perpindahan pekerjaan

Bagian personel klaim saat ini memiliki personel hanya 7 orang, rotasi perpindahan cukup jarang dilakukan karena bagian klaim adalah telah bekerja

92 lama di dalam bagian klaim. Penulis melakukan observasi di dalam kantor cabang, bahwa adanya 1 personel yang cuti karena hamil yang sebelumnya melakukan pengajuan pembayaran ke kasir. Maka dilakukan pengisian pekerjaan tersebut oleh personel yang sebelumnya melakukan proses klaim menjadi berganti mengurusi pembayaran ke kasir. Penambahan personel baru jarang terjadi di bagian klaim, kecuali ada yang melakukan cuti.

PT. PANIN INSURANCE.TBK telah memiliki budaya sikap dan perilaku yang ramah sesama karyawan dapat dilihat saat penulis melakukan survei ke perusahaan. Semua karyawan terlihat senang dalam melakukan pekerjaan tanpa beban yang berat atas tugas dan tanggung jawabnya. Maka dalam pelaksanannya kebijakan dan praktik sumber daya manusia PT.PANIN INSURANCE.TBK telah secara efektif dan efisien dalam menjalankan kegiatan operasionalnya.

Tabel berikut ini adalah hasil evaluasi terhadap komponen lingkungan pengendalian (control environment) yang terjadi di perusahaan, yaitu:

No. Keterangan Pengendalian Efektif (v)/

Tidak efektif (x)

93

1. Integritas dan nilai etika V

2. Komitmen terhadap kompetensi V

3. Partisipasi dewan komisaris atau komite audit V

4. Filosofi dan gaya operasi manajemen V

5. Struktur organisasi X

6. Pemberian wewenang dan tanggung jawab X

7. Kebijakan dan praktik sumber daya manusia V

Berdasarkan tabel evaluasi di atas maka penulis dapat menyimpulkan bahwa lingkungan pengendalian cukup efektif dijalankan oleh perusahaan, karena perusahaan telah mampu memberikan kondisi yang nyaman didalam aktivitas kinerja perusahaan secara keseluruhan agar fungsi pengendalian internal dapat dicapai tujuannya dengan baik.

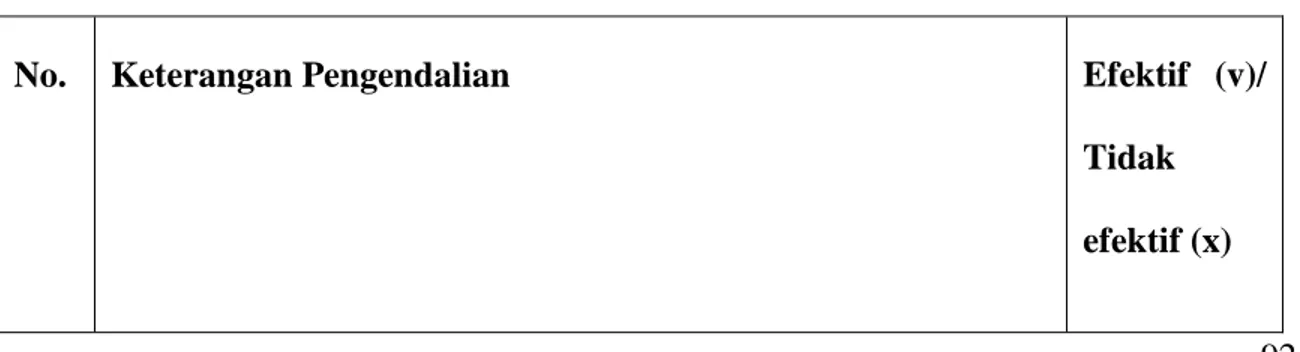

94 Penaksiran risiko perusahaan untuk tujuan pelaporan keuangan merupakan identifikasi, analisis, dan manajemen terhadap risiko yang relevan dengan penyusunan laporan keuangan yang wajar sesuai dengan prinsip akuntansi yang berlaku umum. Risiko yang relevan dengan pelaporan keuangan mencakup peristiwa dan keadaan internal maupun eksternal yang dapat terjadi dan secara negatif mempengaruhi kemampuan entitas untuk mencatat, mengolah, meringkas dan melaporkan data keuangan konsisten dengan asersi manajemen dalam laporan keuangan.

Dalam menjalankan usahanya, perusahaan memiliki risiko-risiko yang dapat mempengaruhi kegiatan efektif dan efisien operasi perusahaan, risiko keuangan sebagai kemungkinan kerugian atau laba yang hilang yang dapat disebabkan oleh faktor eksternal dan internal perusahaan.

1. Risiko suku bunga

Risiko yang dimiliki oleh perusahaan salah satunya risiko suku bunga. Risiko menurunnya tingkat suku bunga bank akan mempengaruhi menurunnya penghasilan perusahaan dimana perusahaan menempatkan investasi. Perusahaan diharapkan meminimumkan risiko yang terjadi akibat turunnya tingkat suku bunga mengalihkan sebagian investasi namun tetap memperhatikan keamanannya.

95 2. Risiko Likuiditas

Risiko yang dihadapi adalah berkaitan dengan likuiditas adalah risiko apabila terjadi satu atau beberapa klaim dalam jumlah yang besar pada periode waktu yang sama yang dapat mengganggu cash flow.

Strategi manajemen risiko untuk meminimalkan risiko tersebut adalah dengan menempatkan investasi yang likuid dalam jumlah yang memungkinkan perusahaan dapat menjaga arus kas terhadap kewajiban pembayaran klaim dan kewajiban lainnya.

Kebijakan lainnya yaitu kesepakatan kerjasama dengan reasuradur bahwa untuk klaim dalam jumlah tertentu pembayarannya dilakukan atas dasar cash loss basis dimana perusahaan dapat langsung melakukan penagihan ke reasuradur sehingga pembayaran klaim dapat diterima lebih cepat.

3. Risiko asuransi

Risiko asuransi adalah risiko yang timbul karena tertanggung mengajukan tuntutan klaim atas kerugian yang diderita akibat peristiwa yang dijamin polis dan apabila frekuensi dan jumlah klaim cukup besar maka dapat meningkatkan biaya klaim itu sendiri, seperti klaim gempa bumi, banjir, dan risiko-risiko lainnya. Selain itu juga diakibatkan turunnya tarif premi asuransi akibat persaingan.

96 Strategi manajemen risiko harus melakukan kebijakan underwriting untuk mengurangi rasio klaim dan meningkatkan kapasitas reasuransi. Perusahaan secara selektif menjalin kerjasama dengan reasuradur yang memiliki reputasi dan keuangan yang baik.

4. Risiko Personel baru

Risiko personel baru dengan adanya staff yang melakukan cuti dan tidak dapatnya ditanggung satu pekerjaan dalam penyelesaian klaim hanya dengan satu orang maka dalam bagian klaim terdapat rotasi pekerjaan yang terjadi dengan penambahan personel dan penggantian pekerjaan kepada karyawan yang cuti. Hal ini dapat menyebabkan tujuan dari pengendalian internal tidak efektif dan efisien operasi perusahaan karena harus adanya kembali waktu untuk pembelajaran kepada personel baru untuk dapat mengerjakan tugasnya.

5. Sistem Informasi baru

PT. PANIN INSURANCE.TBK sejak tahun 2010 telah mengganti dan mengimplementasikan CGISS (Care General Insurance System Solution) menggantikan SPI II. CGISS merupakan sistem teknologi informasi yang dikembangkan oleh PT. Care Technologies yang diharapkan mampu meningkatkan performa perusahaan. Manajemen mengharapkan dengan adanya sistem yang baru memungkinkan perusahaan dapat mengelola data dan administrasi dengan cepat dan akurat. Membuat sistem secara online yang dalam penyimpanan data membuat data menjadi seragam seperti satu pohon dari kantor

97 cabang ke kantor pusat seluruh Indonesia. Sistem ini pun diharapkan dapat terselenggaranya sistem kerja yang efisien dengan tersedianya data yang akurat yang diperlukan untuk analisis dan pengambilan keputusan serta dapat berperan dalam menunjang pelayanan nasabah.

Dengan diterapkannya sistem yang baru diperlukan perubahan aktivitas kerja di dalam perusahaan. Dalam sistem ini yang dapat menjadi risiko adalah kesalahan pada sistem yang dapat menyebabkan kesalahan hitung pada pembuatan estimasi kerugian, claim note dan perhitungan lainnya yang selalu harus dihitung kembali secara manual menggunakan kalkulator oleh karyawan. Jika terjadi kesalahan maka akan mengganggu efektif dan efisien operasi perusahaan dengan menjadi dilakukan perhitungan dua kali oleh karyawan dan dapat mengganggu tujuan pelaporan keuangan yang dapat menjadi risiko kesalahan penyajian.

Tabel berikut ini adalah hasil evaluasi terhadap komponen penilaian risiko (risk assessment) yang terjadi di perusahaan, yaitu:

No. Keterangan Pengendalian Efektif (v)/

Tidak efektif (x)

1. Perubahan dalam lingkungan terkait asuransi V

2. Likuiditas V

98

3. Sistem Informasi baru X

Berdasarkan tabel evaluasi di atas maka penulis dapat menyimpulkan bahwa komponen penilaian risiko (risk assessment) cukup efektif dijalankan oleh perusahaan namun masih harus ada yang diperbaiki perusahaa yaitu bagaimana mengatasi personel-personel yang cuti dan memberikan keterampilan dengan cara pada saat recruitment pertama kali oleh manajemen dengan calon pegawai bagaimana cara mengatasi dalam menghandle pekerjaan teman pada saat tidak masuk dengan pemahaman yang cepat langsung diberikan job description oleh manajer. Dan untuk Sistem Informasi baru perusahaan harus tetap melakukan pengembangan dengan adanya maintenance dengan pihak programmer sistem yang digunakan. Jadi jika terjadi adanya kelemahan seperti harus dihitungnya dua kali setiap kali penjumlahan bisa langsung terkontrol dan diperbaiki oleh pihak programmer sistem.

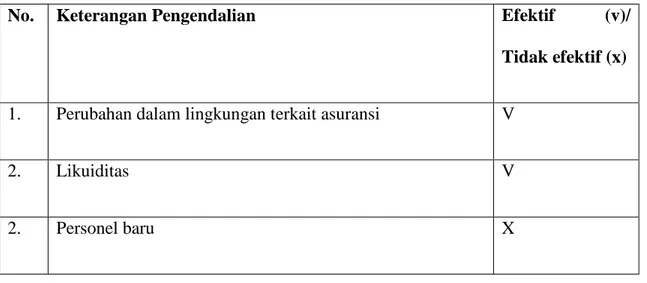

IV.2.3 Evaluasi Aktivitas Pengendalian (Control Activities)

Evaluasi terhadap aktivitas pengendalian meliputi:

1. Evaluasi terhadap pemisahan tugas yang memadai.

Pemisahan tugas yang memadai dimaksudkan agar fungsi-fungsi yang berada di dalam perusahaan dapat mempunyai tanggung jawab dan batasan yang dapat di lakukan tidak merangkat dua pekerjaan menjadi dua. Setelah penulis melakukan

99 wawancara dengan perusahaan didapatkan hal-hal mengenai evaluasi pemisahan tugas yang telah dilakukan oleh manajemen perusahaan sebagai berikut:

a. Adanya pemisahan tugas antara penyelesaian registrasi klaim sampai dengan perbaikan klaim kepada tertanggung di pisah dengan pembayaran atas penyelesaian klaim yaitu bagian klaim hanya mengurusi klaim sampai dengan kwitansi tagihan diberikan oleh pihak bengkel namun yang mengurusi pembayaran di lakukan oleh pihak Bagian Kasir. Bagian Klaim hanya mendapat notif pemberitahuan dari Bagian Kasir bahwa klaim telah selesai dibayarkan sehingga dapat di informasikan kepada pihak bengkel, adjuster, atau tertanggung. Pemisahan tugas ini dapat mengurangi risiko kecurangan dalam membesarkan biaya klaim yang dapat dilakukan oleh personel bagian klaim. Dengan contoh meminta pembayaran lebih besar namun yang dibayarkan ke pihak bengkel, adjuster, atau tertanggung tidak secara wajar.

b. Adanya pemisahan tugas di dalam Bagian Klaim sendiri antara staff yang mengurusi penyelesaian klaim dengan staff yang mengurusi permohonan pembayaran ke bagian kasir. Staff yang mengurusi penyelesaian klaim mempunyai pekerjaan hanya sampai tertanggung merasa puas atas perbaikan atau ganti rugi yang telah diberikan perusahaan, kwitansi penagihan yang diberikan bengkel,adjuster kepada perusahaan ditangani pembuatan claim note nya dengan staff yang berbeda. Sehingga dapat

100 mengendalikan pembuatan claim note dipisah dengan penyelesaian klaim.

Berdasarkan hasil evaluasi, terdapat kelemahan yang dapat terjadi di bagian klaim yaitu sebagai berikut:

a. Tidak adanya pemisahan tugas antara Bagian Klaim dengan yang mencari bahan baku jika bahan sparepart di bengkel rekanan tidak ada untuk perbaikan. Maka Bagian klaim akan mencari bahan ke toko rekanan apakah ada sparepart yang dicari untuk perbaikan kendaraan.

Akibat:

Bagian Klaim yang mengurusi klaim tersebut dapat melakukan kecurangan dengan menaikan harga sparepart tidak sesuai dengan harga aslinya.

Kriteria:

Seharusnya Bagian Klaim yang menangani proses klaim dipisah dengan adanya bagian penanganan bahan baku atau sparepart. Dan mempunyai toko rekanan yang dapat dipercaya oleh perusahaan.

Sebab:

Perusahaan mengganggap penyelesaian proses klaim dari awal registrasi sampai dengan permohonan pengajuan pembayaran ke

101 bagian kasir cukup hanya dengan satu personel saja. Dan dalam prakteknya Bagian klaim memang mempunyai personel yang sangat terbatas dalam penanganan klaim.

Rekomendasi:

Untuk dapat mencegah penyimpangan-penyimpangan atau kecurangan tersebut penulis memberikan rekomendasi membuat personel dari masing-masing area yang telah penulis rekomendasikan berupa flowchart dengan cara personel area yang berada pada Gambar 4.2 yang mengurusi bahan baku dan Bagian klaim yang membuat estimasi kerugiannya.

2. Evaluasi terhadap otoritas yang sesuai dari transaksi dan aktivitas.

Otorisasi perlu dilakukan karena setiap transaksi harus disahkan dengan benar untuk mewujudkan pengendalian internal yang memadai. Setiap transaksi hanya terjadi atas dasar otorisasi dari manajer yang berwenang. Catatan, formulir dan dokumen merupakan media yang digunakan untuk merekam dan mencatat terjadinya transaksi. Oleh karena itu penggunaannya harus diawasi dengan otorisasi yang jelas.

102 Berdasarkan hasil observasi dan wawancara penulis menemukan bahwa otorisasi yang sesuai dengan transaksi dan aktivitas telah berjalan dengan baik dan sesuai dengan teori yang ada, yaitu:

a. Pengiriman SPK (Surat Perintah Kerja) atau PO (Purchase Order) kepada Bengkel atau toko diotorisasi Kepala Cabang dalam kategori partial loss.

Pengiriman SPK/PO kepada bengkel atau toko didasarkan atas proses bahwa registrasi klaim yang dilakukan oleh tertanggung telah dalam dinyatakan validitas polisnya dan survey telah dilakukan, klaim yang dilakukan dinyatakan validitas dengan dokumen dan hasil survey yang didapatkan sehingga dapat dinyatakan estimasi kerugian yang akan diberikan ganti rugi kepada tertanggung dengan menganalisa kerugian tersebut. Maka di buatkan SPK/PO, namun otorisasi terjadi jika di atas limit cabang maka pengiriman SPK/PO harus diotorisasi terlebih dahulu oleh Kepala Cabang, jika kepala cabang menyetujui maka SPK/PO dapat dikirimkan ke Bengkel/ Toko. Pengendalian ini memadai untuk dilakukan karena dalam pembuatan surat perintah kerja melalui persetujuan kepala cabang sehingga tidak adanya konspirasi antara bagian klaim dengan bengkel dalam penambahan kerugian.

b. Penanganan mengenai jumlah ganti rugi pada kategori constructive total loss dan actual total loss kepada kantor pusat jika telah di atas limit cabang.

Proses dimana kantor cabang cabang telah menganalisa kerugian yang terjadi untuk klaim tersebut, jika di atas limit cabang, maka penanganan dilakukan

103 oleh kantor pusat dengan menganalisa kasus klaim dengan kantor pusat memeriksa harga pasar atas estimasi kerugian yang dibuat oleh kantor cabang, merupakan klaim yang dapat dinyatakan valid atau tidak. Dan penerbitan SPK/PO untuk kategori constructive total loss dapat dilakukan hanya oleh kantor pusat setelah estimasi dan analisa kerugian yang telah dibuat oleh kantor cabang dinyatakan valid. Sedangkan dalam kategori actual total loss, kantor pusat harus meminta persetujuan direksi mengenai jumlah ganti rugi agar kantor cabang dapat menyampaikan surat penawaran ganti rugi kepada tertanggung. Proses ini dimaksudkan untuk pengendalian penanganan klaim dalam jumlah besar harus dapat persetujuan dari kantor pusat dan direksi.

c. Jadwal permohonan pembayaran atas otoritas kepala cabang.

Kwitansi tagihan bengkel yang diberikan ke perusahaan di buatkan jadwal pembayarannya dan mencetak claim note untuk di ajukan ke bagian kasir. Kwitansi tagihan beserta claim note harus di setujui terlebih dahulu oleh kepala cabang. Dan pengajuan jadwal pembayaran tidak akan bisa dilakukan tanpa persetujuan oleh kepala cabang. Saat penulis melakukan observasi ke kantor cabang, pengendalian internal sangat memadai dengan terlihatnya kepala cabang yang sangat teliti melihat setiap kalimat dari dokumen yang dibuat oleh staff bagian klaim untuk persetujuan pembayaran.

104 Pembayaran di lakukan oleh Bagian Kasir yang terpisah dengan bagian klaim dengan dibuatkannya giro/cek untuk bengkel/toko/tertanggung. Jika pembayaran masih berada dalam limit cabang, maka tanda tangan giro/cek cukup oleh kepala cabang, namun jika di atas limit cabang penanda tanganan cek/giro harus atas persetujuan direksi. Hal ini telah efektif dijalankan dan sesuai dengan prosedur dimana harus adanya otorisasi tahapan dimana limit klaim yang cukup dan tidak cukup atas otorisasi yang lebih besar.

3. Evaluasi terhadap dokumen dan catatan yang memadai

Formulir merupakan media yang digunakan untuk merekam penggunaan wewenang untuk memberikan otorisasi terhadap terlaksananya transaksi di dalam organisasi. Oleh karena itu, penggunaan formulir harus diawasi sedemikian rupa guna mengawasi pelaksanaan otorisasi.

Berdasarkan hasil evaluasi dokumen dan catatan, penilaian risiko pengendalian dan wawancara, penulis menemukan beberapa temuan terakit dokumen dan catatan memadai. Berikut diuraikan beberapa penggunaan dokumen dan catatan yang memadai dan telah sesuai:

105 Formulir pengajuan klaim yang akan diisi oleh tertanggung tidak memiliki nomor urut, pada setiap formulir pengajuan klaim tidak terdapat nomor urut, tertanggung bebas memberikan atau siapapun bebas mengisi formulir klaim, namun pengendalian pada formulir klaim pada saat registrasi klaim di input ke sistem CARE maka akan muncul nomor klaim berdasarkan tanggal dilakukannya klaim dan secara terperinci mengapa disebabkannya klaim tersebut yang telah di buat oleh tertanggung.

b. Dokumen mempunyai nomor urut tercetak dari sistem CARE

Dokumen seperti surat pelaporan atau pengajuan klaim dari tertanggung, surat persetujuan klaim, surat estimasi biaya, surat perintah kerja, surat penyelesaian klaim atau surat puas dari tertanggung surat pernyataan atau penyerahan subrogasi, kwitansi tagihan, claim note, claim control sheet, dll.

Masing-masing dokumen diatas mempunyai no.urut sesuai dengan no.polis yang ada dari pihak tertanggung. Namun dalam surat pelaporan atau pengajuan klaim dari tertanggung tidak terdapat no. formulir dikarenakan surat pelaporan atau pengajuan klaim dari tertanggung itu hanyalah berupa surat pengjual klaim yang nantinya akan diinput ke sistem CARE dan no. urut suratnya akan tercetak otomatis di sistem dan sudah ada pengendalian didalamnya. Bahwa klaim yang diajukan dengan mengisi formulir pengajuan klaim tersebut hanya bisa dilakukan oleh satu orang dan jika dalam kurun waktu 10 hari-1 bulan terjadi klaim kembali oleh tertanggung, maka proses klaim tidak dapat diakses dan di input oleh bagian yang menginput proses

106 klaim, namun harus ada otorisasi dari kepala cabang terlebih dahulu apakah klaim tersebut valid atau tidak, dapat diproses atau tidak.

c. Kwitansi Tagihan dari bengkel di buat 2 (dua) rangkap, kwitansi asli harus diberikan bersama claim note kepada bagian kasir dan kwitansi copy disimpan sebagai arsip oleh bagian klaim. Hal ini membuktikan bahwa saat pembayaran dan pembuatan giro/cek oleh bagian kasir berdasarkan atas kwitansi asli yang dibuat oleh bengkel. Hal ini membuktikan dalam proses pengajuan pembayaran oleh bagian klaim ke bagian kasir telah memiliki pengendalian internal yang baik.

d. Daftar pembayaran (disbursement) yang disetujui di buat 3 (tiga rangkap), dan diberikan kepada untuk bagian klaim, kasir dan pembukuan.

e. Setiap surat harus disertai dengan kop surat perusahaan, tanda tangan pihak yang berwenang, dan cap stempel perusahaan.

f. Pencatatan transaksi dilakukan pada saat transaksi terjadi atau segera transaksi dilakukan.

Namun perusahaan masih memiliki kekurangan dalam hal kelengkapan dokumen dan catatan yang cukup dalam proses klaim yang diajukan tertanggung. Kurangnya dokumen dan data yang diberikan oleh tertanggung adalah sebagai berikut:

Dalam surat pengajuan klaim, tertanggung harus memenuhi kelengkapan data yang dibutuhkan untuk bagian klaim meregistrasi ke sistem CARE, karena

107 sistem CARE sendiri tidak akan dapat menginput data jika keterangan yang diberikan oleh tertanggung tidak lengkap. Tertanggung terkadang tidak memberikan informasi awal yang lengkap dan selalu kurang.

Akibat:

Dengan adanya kondisi tersebut, maka bagian klaim belum bisa menginput registrasi klaim karena data yang diberikan kurang dari tertanggung. Oleh karena itu, staff bagian klaim sering kebingungan Karena proses registrasi sering kali lama di input dikarenakan tidak lengkapnya data yang diberikan tertanggung. Pengendalian internal dengan efektif dan efisien operasional perusahaan tidak akan tercapai.

Kriteria:

Seharusnya perusahaan telah mengidentifikasi risiko karena kesibukan tertanggung untuk memenuhi data klaim seperti fotocopy ktp, stnk, dll dengan mempunyai back up sementara dari data polis yang pernah di berikan.

Sebab:

Hal ini dapat terjadi karena perusahaan terlalu memberikan toleransi yang tinggi kepada tertanggung untuk penyelesaian data pengajuan klaim. Perusahaan tidak mengidentifikasi keterlambatan dalam proses klaim selanjutkan jika dalam proses registrasi tidak memiliki data lengkap.

108 Atas kondisi tersebut, maka penulis memberikan rekomendasi memberikan time limit dalam kelengkapan dokumen dari tertanggung dengan menelpon terus menerus selama 3-5 hari.

4. Evaluasi terhadap pengendalian fisik atas asset dan catatan

Cara pengendalian internal yang baik dalam perlindungan aset dan catatan adalah dengan menyediakan perlindungan fisik. Pengendalian fisik atas aset dan catatan perusahaan adalah sebagai berikut:

a. Dokumen-dokumen atau catatan masing-masing bagian dalam perusahaan telah menyimpang dengan rapi dokumen tersebut sesuai dengan bagiannya di simpan di dalam lemari diruangan masing-masing bagian dengan kunci yang diberikan serta mempunyai tanggung jawab atas masing-masing lemari dokumennya.

b. Adanya penguncian ruangan setelah bekerja yang dilakukan oleh petugas office boy diperusahaan serta kebersihan yang dijaga oleh mereka.

c. Ada pengendalian dari keamanan fisik dan akses berupa diberikannya user id dan password untuk akses baik ke unit komputer maupun kedalam sistem. Masing-masing personel memiliki akses yang berbeda-beda. Staff bagian klaim dengan kepala cabang masuk ke dalam sistem CARE namun memiliki akses yang berbeda dalam sistem.

Berdasarkan hasil observasi penulis dalam evaluasi pengendalian fisik perusahaan masih terdapat kelemahan di dalam perusahaan yaitu:

109 Tidak adanya penjagaan ketat untuk masuk keruangan perusahaan, tamu yang datang ke lantai 6 kantor PANIN INSURANCE tidak dijaga dengan satpam atau petugas keamanan, siapapun dapat dengan bebas naik turun. Perusahaan tidak membedakan antara akses pegawai dengan tamu.

Akibat:

Dengan tidak adanya pengamanan untuk tamu masuk ke lantai 6 atau kantor maka hal yang tidak diinginkan dapat terjadi di dalam perusahaan. Contohnya adanya penyusupan yang dapat terjadi oleh pihak keluar untuk melakukan kejahatan.

Kriteria:

Seharusnya perusahaan sudah dapat mengantisipasi risiko yang terjadi jika tamu bebas masuk ke wilayah kantor dengan memperketat keamanan.

Sebab:

Hal tersebut dapat terjadi karena perusahaan belum menyadari besarnya risiko yang akan terjadi dengan lemahnya pengendalian ini, juga disebabkan karena dilantai 1 adalah PANIN BANK maka tamu bebas masuk.

Rekomendasi:

Atas kejadian ini, penulis merekomendasikan agar setiap lantai kantor mempunyai petugas keamanan yang berjaga, sehingga satpam tidak hanya menjaga di depan gerbang saja, dan setiap tamu yang akan masuk ke wilayah

110 kantor harus memberikan tukar ID seperti KTP atau tanda pengenal lainnya dengan kartu tamu perusahaan, sehingga dapat diketahui mana pegawai dan mana tamu yang datang dan ditanya apa keperluannya, ingin bertemu siapam dan mengisi buku tamu terlebih dahulu.

Tabel berikut ini adalah hasil evaluasi terhadap komponen aktivitas pengendalian (control activities) yang terjadi di perusahaan, yaitu:

No. Keterangan Pengendalian Efektif (v)/ Tidak

efektif (x)

1. Evaluasi terhadap pemisahan tugas yang memadai V

2. Evaluasi terhadap otoritas yang sesuai dari transaksi dan aktivitas

V

3. Evaluasi terhadap dokumen dan catatan yang memadai V

4. Evaluasi terhadap pengendalian fisik atas asset dan catatan X

Berdasarkan tabel evaluasi di atas maka penulis dapat menyimpulkan bahwa komponen aktivitas pengendalian (control activities) cukup efektif dijalankan oleh perusahaan, namun masih terdapat pengendalian yang belum efektif yaitu pengendalian

111 fisik atas aset dan catatan dikarenakan tidak adanya satpam disetiap lantai dan tidak adanya keterbatasan tamu yang masuk kedalam kantor.

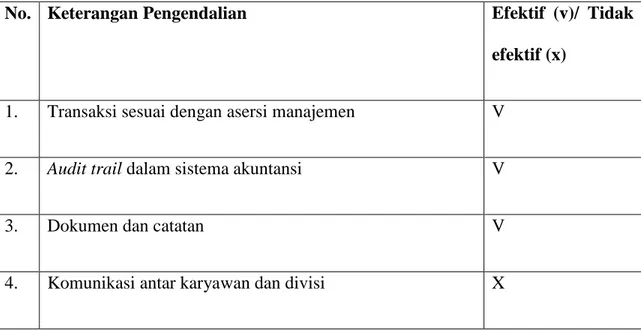

IV.2.4 Evaluasi Informasi dan komunikasi (Information and communication)

Perusahaan telah mempunyai sistem akuntansi yang cukup memadai dengan adanya prosedur-prosedur secara tertulis melalui flowchart dalam setiap bagian yang memperhatikan bagaiman transaksi dicatat, diklasifikasikan kemudian dilaporkan. Berdasarkan hasil studi dokumentasi dan wawancara mengenai evaluasi informasi dan komunikasi, penulis menemukan hal-hal terkait sebagai berikut:

1. Perusahaan telah memiliki sistem informasi yang baik. Sistem akuntansi yang baik digambarkan dengan adanya proses yang tergambar oleh sistem akuntansi dari proses registrasi klaim sampai dengan pembayaran kepada tertanggung dengan baik dan jelas berupa flowchart dan keterangannya.

Prosedur atau yang dinamakan standar operasional prosedur pada bagian klaim dibuat sebagai dasar bagi perusahaan untuk menjalankan sebuah proses pelayanan yang baik kepada tertanggung maupun aktivitas atau operasional di dalam perusahaan menjadi teratur.

Hal ini dapat dipandang baik oleh penulis karena prosedur yang ditetapkan manajemen untuk semua pegawainya dapat diaplikasikan dengan baik oleh pegawai dan penulis menyimpulkan bahwa apa yang diharapkan manajemen telah mendapatkan hasil yang baik.

112 2. Dengan adanya sistem CARE pencatatan tidak dilakukan secara manual, namun dapat dimasukan melalui input ke sistem dan agar tertata sesuai format yang telah tersedia.

3. Formulir pengajuan klaim oleh tertanggung yang mengalami musibah formulir itu sendiri berisi seperti pertanyaan akan tertanggung dapat menceritakan secara rinci atas kejadian yang dialami, agar bagian administrasi mudah mencatat atas kejadian klaim dan tertanggung tidak bertanya-tanya dalam pembuatan surat pengajuan klaim.

4. Tidak pernah terjadi perbedaan status polis yang dilakukan oleh perusahaan, namun dalam kasusnya disebabkan perbedaan oleh tertanggung. Dengan adanya Sistem CARE ini sangat bisa dipastikan bahwa tidak akan terjadi perbedaan status polis. Perbedaan status polis banyak disebabkan oleh tertanggung yang mengganti keadaan aslinya tanpa melapor terlebih dahulu untuk penggantian status polis.

Contoh: Pada asuransi kendaraan bermotor, pada saat dibuatkan polisnya bernama A, namun A menjual mobilnya ke B, asuransi sudah tidak berlaku dikarenakan mobil tersebut bukan kepemilikan A lagi, dan B tidak melakukan pendaftaran polis atas mobil tersebut.

Pada asuransi property, perbedaan status polis dikarenakan pada saat pendaftaran polis, mengasuransikan sebuah rumah makan tetapi setelah sekian lama tertanggung merubah rumah makan tersebut menjadi sebuah

113 toko tanpa melaporkan dan mengubah status polis, maka perbedaan status polis pun terjadi.

Selain hal-hal positif di atas, penulis memperoleh temuan perusahaan dalam hal informasi dan komunikasi, temuannya adalah sebagai berikut:

1. Kurangnya data harga sparepart dalam pembuatan estimasi kerugian.

Akibat:

Akibatnya adalah akan terdapat kesalahan pembuatan estimasi ganti rugi yang tidak sesuai dengan spesifikasi yang diperlukan untuk perbaikan. Sehingga dapat menyebabkan staff hanya mengisi sembarang harga yang tidak terdaftar dalam daftar harga sparepart. Bahkan bisa melakukan kecurangan dengan membesarkan estimasi kerugian.

Kriteria:

Seharusnya perusahaan lebih menyadari risiko ini atas kurangnya data sparepart untuk kerugian, sehingga tidak dilakukan kecurangan baik dengan pihak bengkel maupun karyawan.

Sebab:

Untuk spesifikasi bahan baku yang sulit dicari bengkel terkadang tidak mempunyai sparepart yang dibutuhkan, seperti untuk mobil mewah yang limited edition maka daftar harga pun tidak diketahui.

114 Rekomendasi yang dapat diberikan penulis adalah personel Bagian Klaim yang telah ditetapkan berdasarkan area harus dapat survey lokasi dan survey harga pasar. Data yang harus dimiliki selalu diupdate dengan rekanan bengkel, toko sparepart ataupun dengan adjuster. Sehingga perhitungan ganti rugi dapat dengan lancar dilakukan oleh Bagian Klaim. Dan perusahaan mempunyai partner kepada toko-toko sparepart yang dapat dipercaya dan dapat dijalin kerjasama yang baik, agar dapat memberikan data harga yang akurat.

2. Perusahaan tidak memiliki alur berupa flowchart antara aktivitas kantor cabang antar kantor cabang. Pembayaran Kantor Cabang antar Kantor Cabang ini terjadi pada asuransi kendaraan bermotor. Dalam kasus polis kendaraan Jakarta, kendaraan tersebut bepergian tidak hanya di Jakarta saja, tetapi bisa keluar kota, keluar pulau, dll. Ketika kendaraan tersebut dicontohkan terjadi musibah di Surabaya, pemilik polis tersebut mendaftarkan pengajuan klaimnya ke Kantor Cabang yang di Surabaya. Namun yang diterima oleh Kantor Cabang Surabaya adalah polis Kantor Cabang Jakarta. Proses yang terjadi di dalam perusahaan untuk memproses klaim antar cabang terlihat banyak dokumen-dokumen yang harus di report selalu ke kantor polis dimana kendaraan terdaftar.

Kriteria:

Seharusnya perusahaan mengetahui bagaimana tertanggung melakukan klaim tidak hanya ke cabang polis mereka didaftarkan. Dan harus mengembangkan proses yang terjadi di dalam kantor cabang antar kantor cabang.

115 Perusahaan sebelum tahun 2010 menggunakan proses manual yang tidak tersistem secara online, jadi sampai sekarang perusahaan belum memahami sistem yang baru haru sbisa dikembangkan secara lebih.

Akibat:

Tujuan pengendalian internal dengan berupa efektif dan efisien operasional kerja tidak memadai karena harusnya berpindah-pindahnya dokumen antar cabang.

Rekomendasi:

Rekomendasi yang diberikan oleh penulis adalah digambarkan melalui prosedur rekomendasi dibawah ini. Prosedur usulan ini diberikan dikarenakan Sistem CARE yang telah diterapkan sebaiknya dapat digunakan semaksimal mungkin, karena sistem yang sudah online maka dimaksudkan perusahaan dapat melakukan proses secara cepat dan baik. Perusahaan asuransi dan Bank memiliki sistem yang hampir sama, bahwa nasabah dapat melakukan transaksi seperti melakukan setoran, menarik tunai dan transaksi lainnya tidak hanya di Cabang tempat nasabah mendaftarkan diri, melainkan dapat dilakukan disetiap Cabang. Namun proses yang terjadi didalam perusahaan adalah secara online dapat dilihat, diharapkan dengan dibuatnya format baru dalam sistem CARE yang online ini Bagian Klaim dapat memprosesnya tanpa mengirimkan selalu dokumen setiap terjadi transaksi. Jika terjadi perpindahan proses klaim maka

116 akses dalam memproses klaim akan berpindah ke cabang lain, namun setiap cabang masih dapat melihat report yang dihasilkan berdasarkan sistem online. Penulis menuliskan rekomendasi secara jelas melalui flowchart yang telah penulis berikan perproduk dan perkategori. Rekomendasi berdasarkan flowchart terdapat pada Gambar 4.3.

Tabel berikut ini adalah hasil evaluasi terhadap komponen informasi dan komunikasi (Information and communication) yang terjadi di perusahaan, yaitu:

No. Keterangan Pengendalian Efektif (v)/ Tidak

efektif (x)

1. Transaksi sesuai dengan asersi manajemen V

2. Audit trail dalam sistema akuntansi V

3. Dokumen dan catatan V

4. Komunikasi antar karyawan dan divisi X

Berdasarkan tabel evaluasi di atas maka penulis dapat menyimpulkan bahwa komponen pengendalian informasi dan komunikasi cukup efektif dijalankan oleh perusahaan, namun masih terdapat pengendalian yang belum efektif yaitu komunikasi

117 antar karyawan. Disini komunikasi cabang antar cabang masih kurang efektif dikarenakan adanya proses aktivitas yang rumit dan perpindah-pindah yang dapat menimbulkan tidak efektif dan efisiennya operasional perusahaan.

IV.2.5 Evaluasi Pemantauan (Monitoring)

Berdasarkan hasil wawancara penulis kepada pihak perusahaan, maka penulis menemukan hal-hal terkait dengan pemantauan yang telah dilakukan perusahaan adalah sebagai berikut:

1. Pembuatan laporan dari bagian klaim dilakukan setelah klaim ditangani dan selesai diproses sehingga ada yang disebut summary claim. Seluruh aktivitas klaim tercatat lengkap untuk dapat dilihat oleh direksi berupa rangkuman kejadian klaim dari proses awal sampai dengan pembayaran klaim.

2. Setiap ada permasalahan selalu dibuatkan laporan, dicatat, untuk menjadi dasar evaluasi. Namun untuk masalah dalam bobot yang kecil dan masih bisa ditangani tidak dibuatkan laboran untuk dilaporkan ke Kantor Pusat atau Direksi, setiap klaim yang telah diproses dibuat summary claim untuk merincikan semua proses, tidak selalu dibuatkan laporan permasalahan jika masih dalam bobot yang masih dapat ditangani oleh Kantor Cabang dan Kantor Cabang hanya membuat report berupa summary claim.

3. Adanya rapat umum per akhir periode yang dilakukan manajemen untuk seluruh bagian atau divisi di dalam perusahaan dengan membahas, apa yang telah dilakukan dalam satu tahun ke belakang, tujuan (goals) yang telah diraih

118 perusahaan, dan apa yang harus perusahaan lakukan dengan pencapaian tujuan perusahaan.

4. Direktur yang rutin memeriksa laporan keuangan setiap bulannya dan atas summary claim yang diberikan secara rutin setelah proses klaim dilakukan oleh bagian klaim dengan urutan no.polis, nama polis, penyebab terjadinya ganti rugi, dan jumlah ganti rugi yang diberikan. Serta direktur memeriksa dengan teliti bagaimana prospek perusahaan kedepannya dengan melihat risiko dalam investasi perusahaan dan sudah mengantisipasi risiko tersebut dengan strategi yang dibuat manajemen.

5. Kepala cabang yang sesekali terjun langsung dalam penanganan proses klaim adalah untuk memantau bagaimana kepuasan tertanggung atas pelayanan yang diberikan oleh bagian klaim sekaligus memantau bagaimana kinerja pegawainya.

Kepala cabang di bagian klaim setiap akhir bulan melakukan evaluasi terhadap kinerja dengan melakukan rapat kepada semua bagian klaim membahas mengenai progress dan kendala dari penanganan klaim. Mengecek klaim mana saja yang masih belum terselesaikan dan klaim mana saja yang telah selesai dalam satu bulan tersebut.

6. Perusahaan mempunyai unit audit internal sehingga aktivitas audit internal perusahaan dilaksanakan oleh unit audit internal. Dengan adanya Unit audit internal ini dapat mendukung tugas direksi dalam pencapaian tujuan perusahaan.Tugas dan tanggung jawab unit audit internal adalah:

119 a. Menyusun dan melaksanakan rencana audit internal berdasarkan prioritas

risiko.

b. Menguji dan mengevaluasi pelaksanaan pengendalian internal dan sistem manajemen risiko perusahaan.

c. Melakukan pemeriksaan dan penilaian atas efisiensi dan efektivitas di bidang keuangan, akuntansi, operasional, sumber daya manusia, pemasaran, teknologi informasi dan kegiatan lainnya.

d. Memberikan saran perbaikan dan informasi yang objektif tentang kegiatan yang diperiksa pada semua tingkat manajemen.

e. Memantau, menganalisa dan melaporkan pelaksanaan tindak lanjut perbaikan yang disarankan.

Laporan audit internal ini ditujukan untuk Presiden Direktur dan kepada dewan komisaris melalui komite audit. Laporan audit Internal yang diberikan ke Dewan Direksi akan di evaluasi kembali oleh Direksi dengan mengadakan rapat, apa penyebabnya hal itu bisa terjadi, dengan menanyakan kepada para manajer pada saat rapat evaluasi besar tahunan.

Tabel berikut ini adalah hasil evaluasi terhadap komponen pemantauan (monitoring) yang terjadi diperusahaan, yaitu:

No. Keterangan Pengendalian Efektif (V)/

120 (X)

1. Monitoring kegiatan yang sedang berjalan V

2. Evaluasi yang terpisah V

3. Tindak lanjut atas temuan audit V

Berdasarkan tabel evaluasi di atas maka penulis dapat menyimpulkan bahwa pengendalian pemantauan (monitoring) sudah efektif dijalankan oleh perusahaan, karena perusahaan telah mampu melakukan evaluasi pemantauan terhadap semua kegiatan dan aktivitas perusahaan secara kesuluruhan agar fungsi dan tujuan pengendalian internal dapat dicapai dengan baik.

IV.3. Rekomendasi Flowchart

121 Gambar 4.2 Prosedur Klaim Kendaraan Bermotor Partial Loss (Kantor Cabang antar

122 Gambar 4.3 Prosedur Klaim Kendaraan Bermotor Constructive Loss (Kantor Cabang

123 Gambar 4.4 Prosedur Klaim Kendaraan Bermotor Actual Total Loss (Kantor Cabang