10 2.1 Otonomi Daerah

Undang-Undang Nomor 32 tahun 2004 pasal 1 ayat 5, pengertian otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Pelaksanaan otonomi daerah selain berlandaskan pada acuan hukum, juga sebagai implementasi tuntutan globalisasi yang harus diberdayakan dengan cara memberikan daerah kewenangan yang lebih luas, lebih nyata dan bertanggung jawab, terutama dalam mengatur, memanfaatkan dan menggali sumber-sumber potensi yang ada di daerah masing-masing.

Sesuai dengan penjelasan Undang-Undang Nomor 32 tahun 2004, bahwa pemberian kewenangan otonomi daerah dan kabupaten/kota didasarkan kepada desentralisasi dalam wujud otonomi yang luas, nyata dan bertanggung jawab:

1. Kewenangan Otonomi Luas

keleluasaan otonomi mencakup pula kewenangan yang utuh dan bulat dalam penyelenggaraan mulai dalam perencanaan, pelaksanaan, pengawasan, pengendalian dan evaluasi.

2. Otonomi Nyata

Otonomi nyata adalah keleluasaan daerah untuk menyelenggarakan kewenangan pemerintah di bidang tertentu yang secara nyata ada dan diperlukan serta tumbuh hidup dan berkembang di daerah.

3. Otonomi Yang Bertanggung Jawab

Otonomi yang bertanggung jawab adalah berupa perwujudan pertanggung jawaban sebagai konsekuensi pemberian hak dan kewenangan kepada daerah dalam mencapai tujuan pemberian otonomi berupa peningkatan dan kesejahteraan masyarakat yang semakin baik, pengembangan kehidupan demokrasi, keadilan dan pemerataan serta pemeliharaan hubungan yang sehat antara pusat dan daerah serta antar daerah dalam rangka menjaga Keutuhan Negara Kesatuan Republik Indonesia.

Berdasarkan UU Nomor 32 tahun 2004 pasal 1 ayat 7, 8, 9 tentang Pemerintah Daerah, ada 3 dasar sistem hubungan antara pusat dan daerah yaitu:

2. Dekonsentrasi adalah pelimpahan wewenang pemerintah kepada Gubernur sebagai wakil pemerintah dan atau kepada instansi vertikal di wilayah tertentu

3. Tugas perbantuan adalah penugasan dari pemerintah kepada daerah dan atau desa atau sebutan lain dengan kewajiban melaporkan dan mempertanggung jawabkan pelaksanaannya kepada yang menugaskan.

2.2 Pendapatan Daerah

Menurut UU Nomor 32 Tahun 2004 tentang pemerintahan daerah pendapatan daerah adalah semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode anggaran tertentu. Pendapatan daerah berasal dari penerimaan dari dana perimbangan pusat dan daerah, juga yang berasal daerah itu sendiri yaitu pendapatan asli daerah serta lain-lain pendapatan yang sah.

2.3 Pendapatan Asli Daerah (PAD)

Pengertian pendapatan asli daerah berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah Pasal 1 angka 18 bahwa Pendapatan asli daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

Menurut Halim (2004:67), Pendapatan Asli Daerah (PAD) adalah semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Penerimaan Pendapatan Asli Daerah (PAD) berasal dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

Dalam Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah pada BAB V (lima) nomor 1 (satu) disebutkan bahwa pendapatan asli daerah bersumber dari:

1. Pajak Daerah

Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan Pajak Bea Perolehan Hak atas Tanah dan Bangunan. Seperti halnya dengan pajak pada umumnya, pajak daerah mempunyai peranan ganda yaitu:

a. Sebagai sumber pendapatan daerah (budegtary) b. Sebagai alat pengatur (regulatory)

2. Retribusi Daerah

Pemerintah pusat kembali mengeluarkan regulasi tentang Pajak Daerah dan Retribusi Daerah, melalui Undang-undang Nomor 28 Tahun 2009. Dengan UU ini dicabut UU Nomor 18 Tahun 1997, sebagaimana sudah diubah dengan UU Nomor 34 Tahun 2000. Berlakunya UU pajak dan retribusi daerah yang baru di satu sisi memberikan keuntungan daerah dengan adanya sumber-sumber pendapatan baru, namun disisi lain ada beberapa sumber pendapatan asli daerah yang harus dihapus karena tidak boleh lagi dipungut oleh daerah, terutama berasal dari retribusi daerah. Menurut UU Nomor 28 Tahun 2009 secara keseluruhan terdapat 30 jenis retribusi yang dapat dipungut oleh daerah yang dikelompokkan ke dalam 3 golongan retribusi, yaitu retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu.

Adalah pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

b. Retribusi Jasa Usaha

Adalah pungutan daerah sebagai pembayaran atas jasa usaha yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

c. Retribusi Perizinan Tertentu

Adalah pungutan daerah sebagai pembayarann atas pemberian izin tertentu yang khusus diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

3. Hasil pengelolaan kekayaan milik daerah yang dipisahkan

4. Lain-lain Pendapatan Asli Daerah yang sah

Undang-Undang Nomor 33 Tahun 2004 menjelaskan Pendapatan Asli Daerah yang sah, disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak dan hasil pengelolaan kekayaan daerah yang dipisahkan. Pendapatan ini juga merupakan penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah. Undang-undang nomor 33 tahun 2004 mengklasifikasikan yang termasuk dalam pendapatan asli daerah yang sah meliputi: a. Hasil penjualan kekayaan daerah yang tidak dipisahkan. b. Jasa giro.

c. Pendapatan bunga.

d. Keuntungan adalah nilai tukar rupiah terhadap mata uang asing. e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan, pengadaaan barang ataupun jasa oleh pemerintah.

Pasal 159 sampai Pasal 162 menyebutkan bahwa dana perimbangan terdiri dari:

1. Dana Bagi Hasil

Bersumber dari pajak dan sumber daya alam, seperti minyak bumi, pertambangan umum, kehutanan, perikanan, panas bumi.

2. Dana Alokasi Umum (DAU)

Dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

3. Dana Alokasi Khusus (DAK)

Dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

2.4 Pajak dan Pajak Daerah

2.4.1 Pengertian Pajak

Pengertian pajak menurut Sumitro (dalam Mardiasmo, 2009:1) yaitu ”Pajak merupakan iuran rakyat pada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Kententuan Umum dan Tata Cara Perpajakan (KUP) bahwa “Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Berdasarkan pengertian di atas dapat ditarik kesimpulan bahwa “Pajak merupakan iuran wajib rakyat bagi negara berupa uang yang

2.4.2 Fungsi Pajak

Pajak merupakan sumber utama pendapatan negara yang berperan penting dalam pembiayaan dan pelaksanaan pembangunan nasional sehingga dapat meningkatkan kesejahteraan rakyat. Berdasarkan hal tersebut, maka pajak mempunyai beberapa fungsi, yaitu;

1. Fungsi Anggaran (budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh yaitu dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

2. Fungsi Mengatur (regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi. Sebagai contoh yaitu dikenakannya pajak yang tinggi terhadap minuman keras, sehingga konsumsi minuman keras dapat ditekan, demikian pula terhadap barang mewah.

3. Fungsi Stabilitas

4. Fungsi Alokasi

Kas negara yang telah terisi dan bersumber dari pajak yang telah terhimpun, harus dialokasikan untuk pembiayaan pembangunan dalam segala bidang.

5. Fungsi Distribusi

Wajib pajak harus membayar pajak, pajak tersebut digunakan sebagai biaya pembangunan dalam segala bidang. Pemakaian pajak untuk biaya pembangunan tersebut, harus merata ke seluruh pelosok tanah air agar seluruh lapisan masyarakat dapat menikmatinya bersama.

2.4.3 Sistem Pemungutan Pajak

Sistem pemungutan pajak yang dikenal di Indonesia ada 3 (tiga), yaitu:

1. Official Assesment System

2. Self Assesment System

Self Assesment System merupakan suatu sistem pemungutan pajak dimana wewenang sepenuhnya untuk melakukan perhitungan besarnya pajak yang terutang ada pada Wajib Pajak yang bersangkutan, dimana Wajib Pajak harus aktif untuk menghitung, menyetor, dan melaporkan kepada Kantor Pelayanan Pajak (KPP), sedangkan fiskus hanya memberikan informasi serta pengawasan kepada Wajib Pajak yang bersangkutan.

3. With Holding System

With Holding System merupakan sistem pemungutan pajak dimana wewenang dalam pemungutannya diberikan kepada pihak ketiga untuk memungut dan memotong besarnya pajak yang terutang.

2.4.4 Pengertian Pajak Daerah

Menurut Mardiasmo dalam buku Perpajakan (2009:93) mengatakan bahwa “Pajak Daerah adalah pajak yang dipungut daerah berdasarkan peraturan yang ditetapkan oleh daerah (melalui Peraturan daerah) untuk kepentingan pembiayaan rumah tangga Pemerintah Daerah.”

1. Kecukupan dan elastisitas penerimaan dari suatu pajak harus menghasilkan penerimaan yang mampu membiayai biaya pelayanan yang akan dikeluarakan.

2. Pemerataan (keadilan) prinsipnya adalah beban pengeluaran pemerintah daerah harus ditanggung oleh semua golongan dalam masyarakat sesuai dengan kesanggupannya.

3. Kemampuan / kelayakan administrasi berbagai jenis pajak didaerah sangat berbeda-beda dalam jumlah, integritas dan keputusan yang diperlukan dalam administrasinya.

4. Kesepakatan politik keputusan pembebanan pajak sangat tergantung pada kepekaan masyarakat tentang pajak dan nilai-nilai yang berlaku disuatu daerah.

5. Diskorsi terhadap perekonomian implikasi pajak yang secara minimal berpengaruh terhadap perekonomian.

2.4.5 Jenis Pajak Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 jenis-jenis pajak daerah terdiri dari:

1. Jenis Pajak Propinsi

a. Pajak kendaraan Bermotor;

e. Pajak Rokok.

2. Jenis Pajak Kabupaten atau Kota a. Pajak Hotel

Pajak Hotel adalah pajak yang dipungut oleh pemerintah daerah atas pelayanan yang disediakan oleh hotel.

b. Pajak Restoran

Pajak Restoran adalah pajak yang dipungut oleh pemerintah daerah atas pelayanan yang disediakan oleh restoran.

c. Pajak Hiburan

Pajak Hiburan adalah pajak yang dipungut oleh pemerintah daerah atas penyelenggaraan suatu daerah.

d. Pajak Reklame

Pajak Reklame adalah pajak yang dipungut oleh pemerintah daerah atas penyelenggaraan reklame.

e. Pajak Penerangan Jalan

Pajak Penerangan Jalan adalah pajak yang dipungut oleh pemerintah daerah atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.

f. Pajak Mineral Bukan Logam dan Batuan

g. Pajak Parkir

Pajak Parkir adalah pajak yang dipungut oleh pemerintah daerah atas penyelenggaraan tempat parkir diluar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garansi kendaraan bermotor yang memungut biaya.

h. Pajak Air Tanah

Pajak Air Tahah adalah pajak yang dipungut oleh pemerintah daerah atas pengambilan dan/atau pemanfaatan air tanah.

i. Pajak Sarang Burung Walet

Pajak Sarang Burung Walet adalah pajak yang dipungut oleh pemerintah daerah atas kegiatan pengembalian dan/atau pengusahaan sarang burung walet.

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

k. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah pajak ats perolehan hak atas tanah dan/atau bangunan. Perolehan hak atas tanah dan/atau bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan/atau bangunan oleh orang pribadi atau badan.

2.5 Efektivitas dan Efisiensi

2.5.1 Pengertian Efektifitas

Istilah efektif berasal dari bahasa Inggris yaitu “effective” yang berarti berhasil atau sesuatu yang dilakukan berhasil dengan baik. Efektivitas merupakan unsur pokok untuk mencapai tujuan atau sasaran yang telah ditentukan di dalam setiap organisasi, kegiatan ataupun program, dimana dapat dikatakan efektif apabila tercapai tujuan ataupun sasaran seperti yang telah ditentukan.

Agung (2005:109) mengemukakan bahwa “Efektivitas adalah kemampuan melaksanakan tugas, fungsi (operasi kegiatan program atau misi) daripada suatu organisasi atau sejenisnya yang tidak adanya tekanan atau ketegangan diantara pelaksanaannya.”

sedangkan masalah penggunaan masukan kurang menjadi perhatian utama.”

Hans Kartikahadi (dalam Sukrisno, 2004:182) mengemukakan bahwa “Efektivitas dimaksud bahwa produk akhir suatu kegiatan operasi

telah mencapai tujuannya, baik ditinjau dari segi kualitas kerja, kuantitas hasil kerja, maupun batas waktu yang ditargetkan”, sedangkan menurut Ruchyat Kosasih bahwa “Efektivitas diartikan sebagai perbandingan

masukan-keluaran dalam berbagai kegiatan, sampai dengan pencapaian tujuan yang ditetapkan, baik ditinjau dari kuantitas (volume) hasil kerja, kualitas kerja maupun batas waktu yang ditargetkan.”

Berdasarkan pengertian-pengertian tersebut maka dapat ditarik kesimpulan bahwa “Efektivitas merupakan suatu ukuran yang

menunjukkan tingkat keberhasilan dan tercapainya tujuan yang telah ditetapkan sebelumnya berdasarkan kuantitas, kualitas, maupun waktu yang ditentukan.”

2.5.2 Pengertian Efisiensi

Untuk mengukur tingkat efisiensi penerimaan pajak daerah dengan membandingkan antara biaya pemungutan pajak daerah yang dikeluarkan dengan realisasi penerimaan pajak daerah. Semakin kecil tingkat efisien berarti semakin baik kinerjanya. Yang dimaksud output yaitu biaya yang dikeluarkan dalam upaya pemungutan pajak daerah.

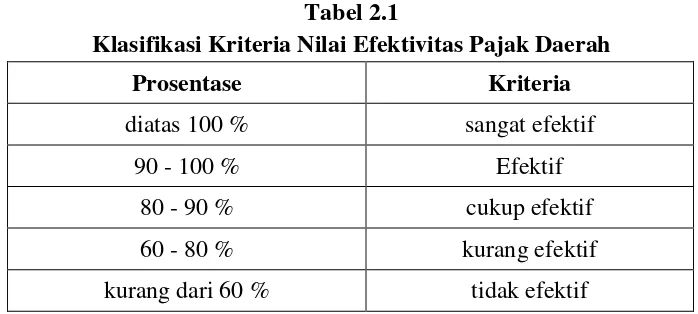

2.5.3 Efektivitas Pajak Daerah

Efektivitas pajak daerah menunjukkan kemampuan pemerintah daerah dalam mengumpulkan pajak daerah sesuai dengan jumlah penerimaan pajak daerah yang ditargetkan (Puspitasari, 2014).

Tabel 2.1

Klasifikasi Kriteria Nilai Efektivitas Pajak Daerah

Prosentase Kriteria

diatas 100 % sangat efektif

90 - 100 % Efektif

80 - 90 % cukup efektif

60 - 80 % kurang efektif

kurang dari 60 % tidak efektif Sumber : Depdagri, Kepmendagri No. 690.900.327 Tahun 1996

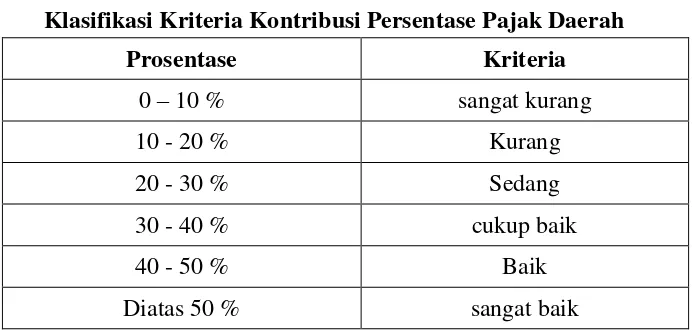

2.5.4 Kontribusi Pajak Daerah

(PAD). Untuk mengetahui kontribusi dilakukan dengan membandingkan penerimaan pajak daerah dengan Pendapatan Asli Daerah (PAD) pada periode tertentu. Semakin besar hasilnya berarti semakin besar pula peranan pajak daerah terhadap Pendapatan Asli Daerah (PAD), begitu pula sebaliknya jika hasil perbandingannya terlalu kecil berarti peranan pajak daerah terhadap Pendapatan Asli Daerah (PAD) juga kecil (Mahmudi, 2010:145).

Tabel 2.2

Klasifikasi Kriteria Kontribusi Persentase Pajak Daerah

Prosentase Kriteria

0 – 10 % sangat kurang

10 - 20 % Kurang

20 - 30 % Sedang

30 - 40 % cukup baik

40 - 50 % Baik

Diatas 50 % sangat baik

2.6 Hasil Penelitian Terdahulu

No.

Peneliti

dan

Tahun

Judul Penelitian Hasil Penelitian

1 Puspitasari (2014)

Analisis Efektivitas, Efisiensi, dan Kontribusi Pajak Daerah dan Retribusi Daerah Terhadap PAD Kabupaten Blora Tahun 2009-2013

Hasil dari penelitian adalah tingkat efektivitas untuk pajak daerah dan retribusi daerah selama tahun 2009-2013 masuk dalam kategori sangat efektif. Kontribusi pajak daerah terhadap pendapatan asli daerah Kabupaten Blora dari tahun 2009 sampai dengan tahun 2013 kurang berkontribusi.

2 Boby

Fandhi Putra (2014)

Analisis Efektivitas Penerimaan Dan Kontribusi Retribusi Daerah Terhadap Pendapatan Asli Daerah. (Studi Pada Dinas Pengelola Keuangan Daerah Kota Blitar)

program intensifikasi dan ekstensifikasi yang dilakukan pemerintah belum optimal.

3 Ryfal Yoduke

(2015)

Analisis Efektivitas, Efisiensi Pajak Daerah Dan Retribusi Daerah Serta Kontribusi Terhadap Pendapatan Asli Daerah Di Kabupaten Bantul Tahun 2009-2014

Hasil penelitian menunjukkan bahwa tingkat efektivitas pajak daerah tahun 2009, 2011, 2012, 2013, dan 2014 sangat efektif dan di tahun 2010 efektif.

4 Candra Romanda

(2015)

Kontribusi dan Efektivitas Pajak Daerah Terhadap Pendapatan Asli Daerah Kabupaten Musi Banyuasin Provinsi Sumatera Selatan

5 Nona Nelly Bawuna

(2016)

Analisis Efektivitas Kinerja Penerimaan Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah di Kabupaten Siau Tagulandang Biaro