Bab II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal RAPBN 2011

II-1 Nota Keuangan dan RAPBN 2011

BAB II

PERKEMBANGAN EKONOMI DAN POKOK-POKOK

KEBIJAKAN FISKAL RAPBN 2011

2.1 Pendahuluan

Periode awal masa kerja Kabinet Indonesia Bersatu (KIB) II merupakan periode pemulihan perekonomian dunia pasca krisis global tahun 2008. Peran negara-negara Asia, seperti China dan India, dalam memimpin kebangkitan ekonomi dunia semakin dominan. Indonesia sebagai salah satu negara besar di Asia turut berperan serta mendorong terciptanya kondisi ekonomi kawasan yang semakin kondusif dan stabil. Goncangan ekonomi yang terjadi di Eropa tidak sampai menyurutkan laju perdagangan dan pertumbuhan ekonomi yang semakin meningkat di kawasan tersebut. Dengan demikian, Pemerintah mempunyai modal kuat untuk mengakselerasi sektor-sektor ekonomi agar dapat bergerak lebih cepat, efektif, dan efisien.

Hingga memasuki pertengahan tahun 2010, tanda-tanda membaiknya perekonomian dunia semakin terlihat dan jauh lebih optimis. Kinerja beberapa negara pilar perekonomian dunia seperti Amerika Serikat (AS), Jepang, China, dan India terus menunjukkan perbaikan. Penguatan ekonomi AS antara lain ditandai dengan tingkat ekspansi ekonomi yang mampu melaju pada level 2,4 persen (y-o-y) di kuartal I tahun 2010. Kondisi senada juga terjadi di Jepang dan India, dimana aktivitas produksi dan konsumsi masyarakat cenderung meningkat. Untuk China, laju pertumbuhan Produk Domestik Bruto (PDB) pada kuartal I tahun 2010 mencapai 11,9 persen (y-o-y) dan merupakan pertumbuhan tertinggi dalam tiga tahun terakhir. Indikator lainnya yang mengalami perbaikan hingga kuartal II tahun 2010 dapat terlihat jelas dari peningkatan aktivitas perdagangan global, seperti Baltic Dry Index/BDI (indikator distribusi barang antarnegara melalui angkutan laut). Sejalan dengan itu, aktivitas produksi global juga cukup baik. Hal ini terindikasi dari pergerakan Industrial Production Index (IPI) dan Purchasing Managers Index (PMI) yang juga terus meningkat. Langkah Uni Eropa yang mengeluarkan paket penyelamatan atas krisis yang terjadi di kawasan tersebut, telah memberikan dampak positif sehingga kinerja ekonominya berangsur-angsur kembali membaik. Hal ini bisa dilihat dari beberapa indikator seperti menguatnya konsumsi rumah tangga, membaiknya indeks penjualan retail, dan survei keyakinan konsumen yang mencerminkan optimisme akan terjadinya pemulihan di kawasan tersebut. Dari sisi industri, perbaikan kinerja ekonomi Eropa tercermin dari PMI baik sektor manufaktur maupun jasa yang sudah berada pada fase ekspansi, sejalan dengan kinerja ekspor yang telah memasuki pertumbuhan positif. Pada kuartal I tahun 2010, pertumbuhan ekonomi Eropa sudah mampu berekspansi sebesar 0,6 persen (y-o-y).

Kondisi tersebut telah meningkatkan optimisme akan segera pulihnya ekonomi dunia, walaupun sempat diwarnai dengan turbulensi ekonomi di Eropa. Menurut World Economic Outlook (WEO) Juli 2010, pertumbuhan ekonomi dunia selama tahun 2010 diperkirakan akan mencapai 4,6 persen (y-o-y) atau lebih tinggi bila dibandingkan dengan proyeksi sebelumnya dalam WEO April 2010 yang hanya sebesar 4,2 persen (y-o-y). Perkiraan volume perdagangan dunia tahun 2010 juga lebih tinggi 2,0 persen hingga mencapai 9,0 persen

(y-o-y), dengan perkiraan pertumbuhan ekspor sebesar 8,2 persen (y-o-y) dan impor 7,2 persen (y-o-y) untuk negara maju. Di sisi lain, pertumbuhan ekspor dan impor untuk emerging market diperkirakan lebih tinggi, yang masing-masing mencapai 10,5 persen dan 12,5 persen.

Untuk tahun 2011, laju pertumbuhan ekonomi dan volume perdagangan dunia diproyeksikan sedikit melambat, yaitu menjadi 4,3 persen dan 6,3 persen. Perlambatan tersebut terutama disebabkan oleh kontraksi aktivitas perdagangan yang cukup dalam di tahun 2009, sehingga terjadi laju pertumbuhan yang sangat tinggi di tahun 2010. Dengan demikian, memasuki tahun 2011 aktivitas perekonomian dapat dikatakan akan kembali berjalan normal.

Sejalan dengan perkembangan positif ekonomi global, kinerja perekonomian domestik juga terus menunjukkan perbaikan yang cukup signifikan. Dari sisi ekonomi makro, stabilitas berbagai indikator ekonomi relatif terjaga dengan kecenderungan semakin menguat. Sepanjang Januari—Juli 2010 nilai tukar rupiah terhadap dolar AS cenderung menguat. Penguatan rupiah yang telah berlangsung sejak awal 2010 sempat tertahan di bulan Mei 2010 karena tekanan arus keluar modal portofolio asing terkait dengan krisis Eropa yang telah memicu perilaku risk aversion terhadap aset negara emerging markets termasuk Indonesia. Pada bulan Juni dan Juli, rupiah kembali menguat. Selama periode Januari— Juli tahun 2010, rata-rata nilai tukar rupiah terhadap dolar AS sebesar Rp9.172, menguat 16,19 persen dibandingkan dengan periode yang sama tahun sebelumnya. Pergerakan nilai tukar rupiah terhadap dolar AS hingga akhir tahun diperkirakan relatif stabil sehingga sepanjang tahun 2010 rata-rata nilai tukar rupiah diperkirakan akan berada pada kisaran Rp9.200/USD.

Sementara itu, laju inflasi pada bulan Juli 2010 tercatat sebesar 1,57 persen (m-t-m) lebih tinggi dibandingkan bulan sebelumnya yang berada pada level 0,97 persen. Dengan demikian, laju inflasi selama periode Januari—Juli 2010 sebesar 6,22 persen (y-o-y) atau 4,02 persen (y-t-d). Tekanan inflasi diperkirakan akan meningkat pada beberapa bulan ke depan sebagai dampak kebijakan kenaikan TDL serta faktor musiman seperti hari besar keagamaan nasional (puasa, lebaran, natal, dan tahun baru). Namun dengan koordinasi antara Pemerintah dan Bank Indonesia yang semakin baik, laju inflasi sampai akhir tahun 2010 diharapkan masih dalam rentang sasaran inflasi tahun 2010. Dengan perkembangan laju inflasi tersebut, rata-rata suku bunga SBI 3 bulan tahun 2010 diperkirakan sekitar 6,5 persen.

Kinerja sektor riil dalam periode Januari hingga Juni 2010 juga terus menunjukkan penguatan. Kinerja ekspor-impor barang dan jasa dalam semester I tahun 2010 mengalami peningkatan cukup signifikan, masing-masing sebesar 17,2 persen dan 20,1 persen. Hal ini terutama didukung oleh penguatan kinerja sektor komoditas manufaktur yang semakin membaik, sejalan dengan pulihnya kondisi ekonomi global. Beberapa industri yang tumbuh signifikan antara lain tekstil, pakaian, alat angkut, dan kimia. Sejalan dengan penguatan kinerja ekspor impor tersebut, neraca pembayaran di semester I tahun 2010 diperkirakan mengalami surplus sebesar USD10,8 miliar dan cadangan devisa menguat hingga mencapai posisi USD78,8 miliar di akhir Juli 2010.

Dari sisi konsumsi, pertumbuhan konsumsi rumah tangga di sepanjang Januari-Juni 2010 masih cukup kuat, yang diindikasikan dengan peningkatan konsumsi barang tahan lama (durable goods), seperti mobil, sepeda motor, dan barang elektronik. Selain itu, penjualan retail dalam periode tersebut juga cukup tinggi, khususnya dari kelompok komoditas seperti

Bab II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal RAPBN 2011

II-3 Nota Keuangan dan RAPBN 2011

makanan dan tembakau, pakaian dan perlengkapan, serta peralatan tulis. Pertumbuhan konsumsi rumah tangga dan perbaikan daya beli masyarakat di sepanjang semester I tahun 2010 antara lain didukung oleh realisasi kenaikan gaji PNS, TNI, dan Polri sebesar 5,0 persen, serta kenaikan Upah Minimum Propinsi (UMP) 2010. Penyelenggaraan Pilkada juga memberikan sentimen positif terhadap pertumbuhan konsumsi.

Dari sisi investasi, penguatan kinerja investasi di sepanjang semester I tahun 2010 terutama didukung oleh realisasi investasi bangunan dan infrastruktur, sebagaimana ditunjukkan oleh tingginya konsumsi semen dan membaiknya impor barang modal dan bahan baku. Selain itu, berbagai penyempurnaan peraturan di bidang infrastruktur dan terobosan program Pemerintah di bidang infrastruktur telah ikut mendorong terbentuknya iklim investasi ke arah yang semakin kondusif. Iklim investasi yang semakin baik dan pulihnya likuiditas di pasar keuangan global diperkirakan mendorong masuknya penanaman modal asing sehingga kinerja neraca sektor swasta mengalami perbaikan, dari defisit USD7,6 miliar pada tahun 2009 menjadi surplus USD0,8 miliar pada tahun 2010. Indikasi tersebut terlihat dari neraca modal dan finansial yang hingga akhir tahun 2010 diperkirakan mengalami surplus sebesar USD12,9 miliar, lebih tinggi bila dibandingkan dengan surplus tahun 2009 sebesar USD3,5 miliar. Pada akhirnya, masuknya modal asing menjadi salah satu faktor peningkatan cadangan devisa yang diperkirakan mencapai USD83,2 miliar di tahun 2010.

Dengan memperhatikan berbagai perkembangan ekonomi di atas, kinerja perekonomian pada semester I tahun 2010 mencapai 5,9 persen, dan semester II tahun 2010 diperkirakan akan mampu tumbuh sebesar 6,0 persen. Sementara itu, pertumbuhan ekonomi sepanjang tahun 2010 diperkirakan mencapai sekitar 5,9 persen atau lebih tinggi bila dibandingkan dengan realisasi pertumbuhan ekonomi tahun 2009 yang sebesar 4,5 persen.

Perkembangan positif kinerja ekonomi global maupun domestik tersebut, perlu dijadikan momentum untuk melangkah lebih optimis lagi di tahun 2011. Pertumbuhan ekonomi tahun 2011 diharapkan mampu berakselerasi pada tingkat yang lebih tinggi dari pencapaian selama ini. Selain itu, pertumbuhan ekonomi tahun 2011 juga harus lebih berkualitas, dalam artian harus bisa memenuhi tiga syarat, yaitu: (a) mampu membuka lapangan kerja sehingga bisa menurunkan angka pengangguran dan kemiskinan; (b) bersifat inklusif dan berdimensi pemerataan; serta (c) strukturnya harus ditopang secara proporsional oleh berbagai sektor pendukungnya baik dari pendekatan permintaan agregat maupun penawaran agregat. Dengan memperhatikan perkembangan perekonomian terkini baik global maupun domestik, Pemerintah memperkirakan kinerja perekonomian Indonesia tahun 2011 adalah sebagai berikut: (1) pertumbuhan ekonomi akan meningkat mencapai 6,3 persen; (2) tingkat inflasi akan terkendali pada tingkat 5,3 persen; (3) suku bunga SBI 3 bulan stabil pada kisaran 6,5 persen; (4) nilai tukar rupiah akan berada pada kisaran Rp9.300/USD; (5) harga minyak mentah Indonesia (ICP) rata-rata mencapai USD80,0 per barel; serta (6) lifting minyak mentah Indonesia mencapai 0,970 juta barel per hari.

Program pembangunan tahun 2011 akan mengacu pada tema yang tertuang dalam Rencana Kerja Pemerintah (RKP), yaitu “Percepatan Pertumbuhan Ekonomi yang Berkeadilan Didukung oleh Pemantapan Tata Kelola dan Sinergi Pusat Daerah”. Program tersebut merupakan dasar pelaksanaan RPJMN 2010-2014 dengan menitikberatkan pada tiga sasaran pembangunan, yakni: (1) Sasaran pembangunan kesejahteraan; (2) Sasaran pembangunan demokrasi; dan (3) Sasaran penegakan hukum.

Dalam rangka mendukung penciptaan akselerasi kinerja ekonomi sekaligus pencapaian sasaran pembangunan di tahun 2011, Pemerintah telah menetapkan arah kebijakan fiskal tahun 2011 yang berorientasi pada peningkatan kesejahteraan rakyat dengan tetap melanjutkan tiga sasaran utama kebijakannya, yaitu (a) meningkatkan laju pertumbuhan ekonomi yang tinggi dan berkualitas (pro growth); (b) menciptakan dan memperluas lapangan kerja (pro job); dan (c) meningkatkan kesejahteraan rakyat melalui program-program jaring pengaman sosial yang berpihak kepada masyarakat miskin (pro poor). Rancangan Anggaran Pendapatan dan Belanja Negara tahun 2011 sebagai instrumen utama kebijakan fiskal akan didesain sesuai dengan fungsinya baik sebagai alat stabilisasi ekonomi, dan alat alokasi dana masyarakat, maupun sebagai alat distribusi pendapatan. Selain itu, kebijakan alokasi anggaran dalam APBN akan diarahkan kepada upaya untuk mendukung kegiatan ekonomi nasional dalam memacu pertumbuhan ekonomi, memantapkan pengelolaan keuangan negara, serta mendukung pelaksanaan otonomi daerah dan desentralisasi fiskal sesuai dengan tema RKP tahun 2011.

Dari sisi postur, RAPBN 2011 disusun dengan prinsip dasar optimalisasi sumber-sumber pendapatan negara, terutama melalui ekstensifikasi dan intensifikasi penerimaan perpajakan, dengan tetap memperhatikan pemberian insentif fiskal pada kegiatan dunia usaha, yang ditopang dengan kebijakan reformasi birokrasi baik dalam bidang perpajakan maupun kepabeanan. Selain itu, berbagai upaya juga akan terus dilakukan untuk meningkatkan produksi sumber daya alam, baik migas maupun nonmigas sebagai sektor pendorong penerimaan negara bukan pajak (PNBP).

Di sisi belanja negara, arah kebijakan alokasi anggaran dalam RAPBN 2011 akan berorientasi pada pelaksanaan program-program pembangunan yang terfokus pada pembangunan peningkatan kesejahteraan masyarakat, penguatan aspek demokrasi dan penciptaan supremasi hukum, serta penguatan sinergi antara pusat dan daerah.

Kebijakan alokasi belanja dalam RAPBN 2011 akan tetap didasarkan pada penganggaran berbasis kinerja dan kerangka pengeluaran jangka menengah, yang merupakan perubahan mendasar dalam proses penganggaran dalam beberapa waktu terakhir. Kebijakan belanja negara juga akan menekankan pada outcome basis, yang selanjutnya diterjemahkan lebih lanjut ke dalam hasil (output) dan program, serta kegiatan, baik di tingkat pusat maupun daerah, dalam rangka menyukseskan program-program pembangunan nasional. Sebagian besar porsi belanja dalam RAPBN 2011 atau sekitar 70 persennya akan dialokasikan untuk belanja Pemerintah pusat dan digunakan untuk mendukung 11 prioritas pembangunan, yaitu: (1) Reformasi Birokrasi dan Tata Kelola; (2) Pendidikan; (3) Kesehatan; (4) Penanggulangan Kemiskinan; (5) Ketahanan Pangan; (6) Infrastruktur; (7) Iklim Investasi dan Iklim Usaha; (8) Energi; (9) Lingkungan Hidup dan Pengelolaan Bencana; (10) Daerah Tertinggal, Terdepan, Terluar, dan Pasca-konflik; serta (11) Kebudayaan, Kreativitas, dan Inovasi Teknologi.

Dalam RAPBN tahun 2011, penetapan besaran defisit anggaran mengacu pada upaya tetap terjaganya konsolidasi dan kesinambungan fiskal, serta memperhatikan kemampuan keuangan negara untuk dapat menutup defisit tersebut dari sumber-sumber pembiayaan yang tidak memberatkan di masa kini dan mendatang. Sementara itu, untuk menutup defisit tersebut, Pemerintah akan mengupayakan melalui pengadaan utang domestik dengan menerbitkan Surat Berharga Negara (SBN) sebagai sumber pembiayaan utama melalui

Bab II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal RAPBN 2011

II-5 Nota Keuangan dan RAPBN 2011

beberapa strategi, seperti: (1) Perumusan kebijakan yang sesuai dengan dinamika pasar SBN dan ekonomi makro; (2) Penerbitan SBN secara reguler dengan meminimalkan risiko keuangan yang berasal dari nilai tukar dan suku bunga; dan (3) Diversifikasi instrumen SBN.

Dengan memperhatikan berbagai strategi dan kebijakan di atas, pendapatan negara dalam RAPBN 2011 diperkirakan mencapai sebesar Rp1.086,4 triliun, yang berarti mengalami kenaikan 9,5 persen dari APBN-P tahun 2010. Sedangkan belanja negara direncanakan menjadi Rp1.202,0 triliun, yang akan dialokasikan untuk belanja Pemerintah pusat sebesar Rp823,6 triliun (68,5 persen), dan untuk anggaran transfer ke daerah sebesar Rp378,4 triliun (31,5 persen). Defisit anggaran direncanakan sebesar Rp115,7 triliun atau 1,7 persen terhadap PDB.

2.2 Perkembangan Ekonomi 2005 – 2010

2.2.1 Evaluasi dan Kinerja 2005 – 2009

2.2.1.1

Perekonomian Dunia dan Regional

Perkembangan ekonomi domestik tidak dapat lepas dari perkembangan kondisi ekonomi global dan regional. Keterkaitan antara hubungan perdagangan, arus modal, dan investasi yang terjadi saat ini merupakan beberapa faktor eksternal yang akan mempengaruhi kinerja ekonomi domestik. Berdasarkan hal tersebut, perkembangan kondisi ekonomi global dan regional perlu mendapat perhatian sebagai bahan pertimbangan dalam penyusunan strategi pembangunan nasional.

Tahun 2008 dan 2009 merupakan tahun yang penuh tantangan bagi perekonomian global. Gejolak krisis subprime mortgage di AS di tahun 2007 telah menular ke pasar keuangan di berbagai negara dan akhirnya membawa dampak cukup berat bagi kinerja perekonomian secara menyeluruh di negara-negara tersebut. Gejolak pada pasar subprime mortgage pada awalnya mendorong penurunan nilai aset berbagai institusi keuangan global dan kejatuhan pasar modal, dan kemudian diiringi kebangkrutan berbagai perusahaan di negara-negara maju. Tekanan-tekanan tersebut kemudian menjelma menjadi krisis ketenagakerjaan dan daya beli, sehingga berdampak pada pelemahan kinerja sektor riil dan ekonomi secara menyeluruh.

Tekanan krisis pada perekonomian global terutama terlihat pada semester kedua tahun 2008 hingga semester pertama 2009. Selama periode tersebut, perekonomian di berbagai negara pada umumnya mengalami perlambatan laju pertumbuhan hingga pertumbuhan ekonomi negatif. Memburuknya kondisi tersebut terlihat dari kinerja perekonomian negara-negara maju dan kemudian meluas ke negara-negara berkembang. Berbagai kebijakan untuk keluar dari krisis telah dilakukan oleh negara-negara di dunia, baik secara bersama sama maupun individual. Dalam hal ini, Pemerintah dan otoritas moneter di masing-masing negara telah mengadopsi kebijakan fiskal dan moneter ekspansif yang antara lain berupa peningkatan defisit dan belanja Pemerintah, penurunan suku bunga, dan bantuan likuiditas. Walaupun tampaknya langkah-langkah tersebut telah memberikan hasil yang cukup baik bagi proses pemulihan ekonomi global, namun kebijakan-kebijakan yang diambil menyisakan tantangan-tantangan baru, khususnya bagi beberapa negara di kawasan Eropa.

Gejolak krisis subprime mortgage di AS juga memberi dampak terhadap pertumbuhan ekonomi di negara-negara kawasan Eropa. Pada tahun 2009, pertumbuhan ekonomi Eropa selama empat kuartal berturut-turut berada dalam teritori negatif, sehingga secara keseluruhan pertumbuhan kawasan Eropa mencapai minus 4,1 persen, menurun bila dibandingkan dengan pertumbuhan pada tahun 2008 sebesar 0,6 persen.

Kontraksi ekonomi di kawasan Eropa pada tahun 2009 terutama diakibatkan oleh pertumbuhan negatif Jerman, Inggris, dan Perancis. Pada kuartal I tahun 2009, pertumbuhan ekonomi ketiga negara tersebut mengalami penurunan tajam, masing-masing sebesar minus 6,7 persen, minus 5,5 persen, dan minus 3,9 persen. Pada kuartal-kuartal berikutnya, terjadi perbaikan ekonomi, kendati masih dalam pertumbuhan negatif. Secara keseluruhan untuk tahun 2009, laju pertumbuhan ekonomi Jerman, Inggris dan Perancis, masing-masing mencapai sebesar minus 4,9 persen, minus 4,9 persen, dan minus 2,5 persen (lihat Grafik II.1).

Tekanan perekonomian akibat krisis global yang dimulai pada tahun 2008 hingga 2009 ikut dirasakan oleh negara-negara maju kawasan Asia-Pasifik. Pada kuartal I tahun 2009, pertumbuhan ekonomi Jepang dan Korea Selatan jatuh hingga mencapai angka terendah selama dua tahun terakhir, masing-masing mencapai minus 8,9 persen dan minus 4,3 persen. Sedangkan AS dan Kanada mengalami kontraksi dengan angka pertumbuhan terendah pada kuartal II tahun 2009, masing-masing mencapai minus 4,1 persen dan minus 3,8 persen (lihat Grafik II.2).

Perekonomian AS dan Kanada mulai membaik pada kuartal III tahun 2009, sedangkan perekonomian Jepang, Korea Selatan, dan Australia telah membaik semenjak kuartal II tahun 2009. Perekonomian AS dan Kanada telah tumbuh positif pada kuartal IV, sedangkan Jepang belum menunjukkan pertumbuhan yang positif. Perbaikan kondisi perekonomian negara-negara tersebut termasuk Jepang terus berlanjut hingga kuartal I tahun 2010. Pertumbuhan ekonomi negara-negara maju kawasan Asia Pasifik cenderung melambat pada tahun 2008 dan 2009. Selama tahun 2009, kondisi perekonomian Korea Selatan dan Australia relatif lebih baik bila dibandingkan dengan Jepang, AS, dan Kanada. Australia masih mengalami pertumbuhan positif sebesar 1,3 persen, dan Korea Selatan tumbuh sebesar 0,2 persen. Sedangkan AS, Kanada, dan Jepang justru mengalami pertumbuhan negatif. Penurunan paling tajam dialami oleh Jepang dengan kontraksi sebesar 5,2 persen, sedangkan AS dan Kanada mengalami kontraksi masing-masing sebesar 2,4 persen dan 2,5 persen.

-10 -8 -6 -4 -2 0 2 4 6 8 10 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 2008 2009 2010 GRAFIK II.2

PERTUMBUHAN NEGARA-NEGARA MAJU KAWASAN ASIA-PASIFIK

(y-o-y, persen)

AS Kanada Australia Jepang Korea Selatan

Sumber : Bloomberg -8 -6 -4 -2 0 2 4 Q1 '0 8 Q2 '0 8 Q3 '0 8 Q4 '0 8 Q1 '0 9 Q2 '0 9 Q3 '0 9 Q4 '0 9 GRAFIK II.1

PERTUMBUHAN EKONOMI DI KAWASAN EROPA (y-o-y, persen)

Inggris Perancis Jerman Sumber : Bloomberg

Bab II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal RAPBN 2011

II-7 Nota Keuangan dan RAPBN 2011

Selama masa krisis 2008/2009, ekonomi di kawasan Asia telah menunjukkan performa yang sangat baik dan dapat dipandang sebagai motor pemulihan ekonomi global. Kondisi ini terutama didasarkan pada kinerja ekonomi dua negara besar, China dan India. Walaupun tidak luput dari perlambatan laju pertumbuhan, selama tahun 2009 ekonomi kedua negara tersebut masih mencatat pertumbuhan yang relatif tinggi bila dibandingkan dengan pertumbuhan negara lain. China yang pada kuartal I tahun 2009 mencatat pertumbuhan sebesar 6,2 persen (y-o-y), mampu bangkit dan kembali mencatat pertumbuhan 10,7 persen pada kuartal IV 2009. Secara total, laju pertumbuhan China untuk tahun 2009 mencapai 8,7 persen.

Hal serupa juga ditunjukkan oleh India, yang telah mengalami pemulihan pertumbuhan ekonomi dari 5,8 persen di kuartal I tahun 2009, hingga mencapai 8,6 persen dan 6,5 persen di kuartal III dan kuartal IV. Laju pertumbuhan ekonomi India untuk tahun 2009 secara keseluruhan mencapai 5,7 persen (lihat Grafik II.3).

Di antara negara-negara ASEAN-5, tren pemulihan ekonomi juga terlihat di sepanjang tahun 2009. Pada kuartal I tahun 2009, perekonomian Singapura, Malaysia, dan Thailand mengalami pertumbuhan negatif, masing-masing sebesar minus 8,9 persen, minus 6,2 persen, dan minus 7,1 persen. Sementara itu, Indonesia dan Philipina juga mengalami perlambatan pertumbuhan, namun masih mencatat pertumbuhan positif. Pada kuartal I tahun 2009, ekonomi Indonesia dan Philipina tumbuh masing-masing sebesar 4,5 persen dan 0,5 persen. Di periode berikutnya, pertumbuhan ekonomi di masing masing negara terus membaik, hingga pada kuartal terakhir 2009 mampu tumbuh positif. Secara umum, laju pertumbuhan negara-negara ASEAN-5 di tahun 2009 hanya mencapai 1,7 persen, lebih rendah dari tren pertumbuhan di tahun-tahun sebelum krisis, yaitu di atas 5 persen (lihat Grafik II.4).

Dampak krisis ekonomi global 2008/2009 mencapai puncaknya di tahun 2009. Pertumbuhan perekonomian dunia yang pada beberapa tahun sebelumnya mencapai kisaran 4-5 persen, melambat menjadi hanya 3,0 persen di tahun 2008, dan kemudian mengalami kontraksi di tahun 2009 dengan pertumbuhan minus 0,6 persen. Penurunan pertumbuhan tahun 2009 terutama didorong oleh kontraksi yang dialami oleh negara-negara maju, khususnya Amerika Serikat dan Eropa. Pada tahun tersebut, pertumbuhan ekonomi negara-negara maju yang biasanya mencapai sekitar 2,5 hingga 3,0 persen, melambat di tahun 2008 menjadi 0,5 persen, dan kemudian mencapai minus 3,2 persen di tahun 2009. Di lain pihak, pada tahun 2009 pertumbuhan negara-negara berkembang juga mengalami tren serupa melambat hingga 2,5 persen, namun tidak mencapai pertumbuhan negatif.

0 2 4 6 8 10 12 Q1 '08 Q2 '08 Q3 '08 Q4 '08 Q1 '09 Q2 '09 Q3 '09 Q4 '09 GRAFIK II.3

PERTUMBUHAN EKONOMI CHINA DAN INDIA (y-o-y, persen) China India Sumbe r : Bloomberg -11 -9 -7 -5 -3 -1 1 3 5 7 9 Q1 '08 Q2 '08 Q3 '08 Q4 '08 Q1 '09 Q2 '09 Q3 '09 Q4 '09 GRAFIK II.4

PERTUMBUHAN EKONOMI ASEAN-5 (y-o-y, persen)

Singapura Malaysia Philipina Thailand Indonesia

2.2.1.2 Perekonomian Nasional

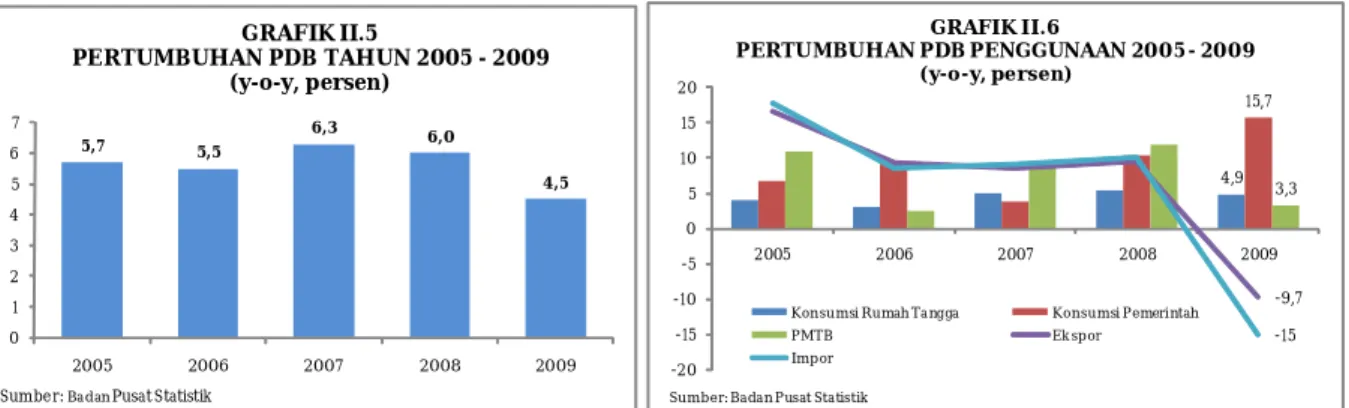

Tekanan eksternal sebagai dampak dari terjadinya krisis global telah mempengaruhi perekonomian Indonesia pada kurun waktu tahun 2005-2009. Dalam kurun waktu tersebut, rata-rata perekonomian Indonesia tumbuh sebesar 5,6 persen (y-o-y). Pada tahun 2005, ekonomi Indonesia tumbuh sebesar 5,7 persen (y-o-y), yang kemudian sedikit melambat pada tahun berikutnya menjadi sebesar 5,5 persen (y-o-y). Perekonomian Indonesia kembali membaik dan mengalami pertumbuhan yang cukup tinggi sebesar 6,3 persen (y-o-y) pada tahun 2007. Akibat dari krisis global yang terjadi pada tahun 2008, perekonomian Indonesia melambat menjadi 6,0 persen (y-o-y). Perlambatan tersebut terus berlangsung hingga tahun 2009 dimana perekonomian Indonesia hanya tumbuh sebesar 4,5 persen (y-o-y) (lihat Grafik II.5).

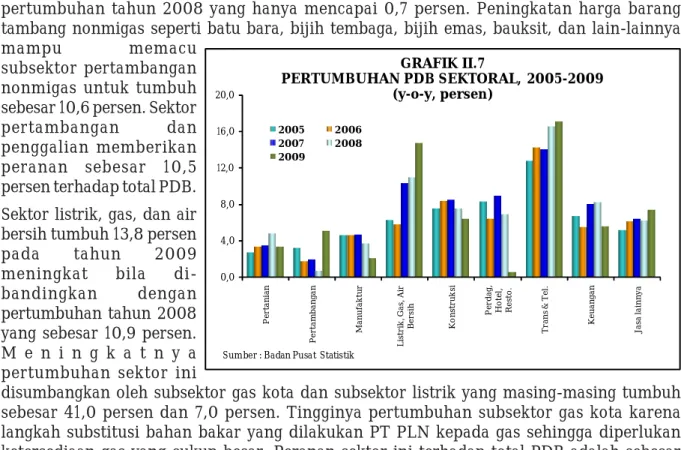

Dari sisi penggunaan, yang menjadi sumber utama pertumbuhan ekonomi pada tahun 2009 adalah konsumsi Pemerintah, diikuti oleh konsumsi rumah tangga dan investasi (lihat Grafik II.6 dan Tabel II.1). Sedangkan dari sisi produksi, sektor yang mendominasi pertumbuhan adalah sektor pengangkutan dan komunikasi serta sektor listrik, gas, dan air bersih. Dua sektor tersebut mengalami pertumbuhan dua digit.

Konsumsi rumah tangga yang mempunyai peran sebesar 58,6 persen dalam pembentukan PDB tahun 2009 tumbuh sebesar 4,9 persen, sedikit melambat bila dibandingkan dengan tahun 2008 yang tumbuh sebesar 5,3 persen. Melemahnya daya beli masyarakat akibat imbas krisis global menjadi salah satu penyebab perlambatan ini.

Melemahnya konsumsi rumah tangga antara lain ditunjukkan oleh menurunnya beberapa indikator konsumsi seperti penerimaan PPN dan penjualan kendaraan bermotor. Namun, perlambatan pertumbuhan konsumsi rumah tangga mampu ditahan oleh adanya kenaikan gaji dan pemberian gaji ke-13 bagi PNS/TNI/Polri/Pensiunan, stimulus fiskal berupa insentif pajak, penyaluran bantuan langsung tunai (BLT), serta bantuan sosial lainnya seperti program subsidi pangan (raskin), program keluarga harapan (PKH), program peningkatan infrastruktur pedesaan (PPIP), program pelayanan kesehatan masyarakat (Yankesmas), bantuan operasional sekolah (BOS), dan program nasional pemberdayaan masyarakat

5,7 5,5 6,3 6,0 4,5 0 1 2 3 4 5 6 7 2005 2006 2007 2008 2009 GRAFIK II.5 PERTUMBUHAN PDB TAHUN 2005 - 2009 (y-o-y, persen)

Sumbe r: BadanPusat Statistik

4,9 15,7 3,3 -9,7 -15 -20 -15 -10 -5 0 5 10 15 20 2005 2006 2007 2008 2009 GRAFIK II.6 PERTUMBUHAN PDB PENGGUNAAN 2005 - 2009 (y-o-y, persen)

Konsumsi Rumah Tangga Konsumsi Pemerintah

PMTB Ek spor

Impor Sumber: Badan Pusat Statistik

Penggunaan 2008 2009

Konsumsi Rumah Tangga 60,6 58,6

Konsumsi Pemerintah 8,4 9,6

PMTB (Investasi) 27,7 31,1

Ekspor 29,8 24,1

Impor 28,7 21,3

Su m ber : Ba da n Pu sa t Sta tistik

TABEL II.1

DISTRIBUSI PDB PENGGUNAAN ATAS DASAR HARGA BERLAKU 2008 - 2009 (persen)

Bab II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal RAPBN 2011

II-9 Nota Keuangan dan RAPBN 2011

(PNPM). Pertumbuhan konsumsi rumah tangga disumbangkan oleh konsumsi makanan sebesar 3,6 persen dan konsumsi bukan makanan sebesar 6,0 persen, terkait dengan pelaksanaan kampanye untuk Pemilu, seperti pencetakan kaos, spanduk, dan brosur. Pengeluaran konsumsi Pemerintah selama tahun 2009 tumbuh sebesar 15,7 persen, lebih tinggi bila dibandingkan dengan tahun 2008 yang hanya tumbuh sebesar 10,4 persen. Peningkatan ini disebabkan oleh bertambahnya anggaran untuk keperluan pelaksanaan Pemilu Legislatif dan Pemilu Presiden, serta stimulus fiskal. Pertumbuhan ini didorong oleh kenaikan belanja barang yang meningkat sebesar 21,1 persen dan belanja pegawai sebesar 5,1 persen. Meskipun pertumbuhannya relatif tinggi, peranan konsumsi Pemerintah terhadap total PDB relatif kecil, yaitu hanya sebesar 9,6 persen.

Selama tahun 2009, investasi mencatat pertumbuhan sebesar 3,3 persen, lebih rendah bila dibandingkan dengan tahun 2008 yang tumbuh sebesar 11,9 persen sebagai akibat menurunnya kegiatan produksi terkait dengan melemahnya aktivitas global dan menurunnya permintaan domestik. Penurunan kinerja investasi ditunjukkan oleh perlambatan pertumbuhan beberapa indikator, seperti impor barang modal, realisasi PMA-PMDN, kredit investasi dan kredit modal kerja, serta penjualan semen. Pertumbuhan investasi didorong oleh investasi lainnya dari dalam negeri sebesar 7,4 persen dan investasi jenis bangunan sebesar 7,1 persen. Sebaliknya, kontraksi terjadi pada investasi jenis mesin serta perlengkapan luar negeri dan investasi lainnya dari luar negeri yang turun masing-masing sebesar minus 10,8 persen dan minus 11,7 persen. Peranan investasi dalam pembentukan PDB menempati urutan kedua setelah konsumsi rumah tangga, yaitu sebesar 31,1 persen.

Sisi eksternal PDB selama tahun 2009 menunjukkan kinerja yang kurang menggembirakan. Ekspor mengalami kontraksi yang cukup dalam sebagai akibat lemahnya permintaan dunia, dan menurunnya harga minyak serta beberapa komoditas dunia. Meskipun mengalami peningkatan sejak kuartal II tahun 2009, namun peningkatan tersebut masih belum mampu menyamai kinerja ekspor tahun 2008 yang sebesar 9,5 persen, sehingga pertumbuhan ekspor selama tahun 2009 mengalami kontraksi sebesar 9,7 persen. Kontraksi tersebut disumbangkan oleh ekspor barang dan jasa yang masing-masing tumbuh minus 10,6 persen dan minus 2,1 persen. Penurunan kinerja ekspor tersebut karena adanya penurunan nilai ekspor migas dan nonmigas akibat turunnya produksi minyak dan nilai beberapa komoditas utama nonmigas, antara lain nikel, karet dan barang dari karet, kendaraan dan bagiannya, lemak dan minyak hewan, serta kayu dan barang dari kayu. Kinerja ekspor juga sejalan dengan kinerja impor, dimana selama tahun 2009 impor mengalami kontraksi pertumbuhan sebesar 15,0 persen, lebih rendah bila dibandingkan dengan tahun 2008 yang sebesar 10,0 persen. Impor barang dan jasa tumbuh masing-masing minus 18,6 persen dan minus 1,5 persen. Penurunan kinerja impor karena adanya penurunan nilai beberapa komoditas antara lain pupuk, besi dan baja, alumunium, bahan kimia anorganik, gandum-ganduman, perangkat musik, serta kendaraan dan bagiannya. Peranan ekspor dan impor terhadap total PDB masing-masing mencapai 24,1 persen dan 21,3 persen.

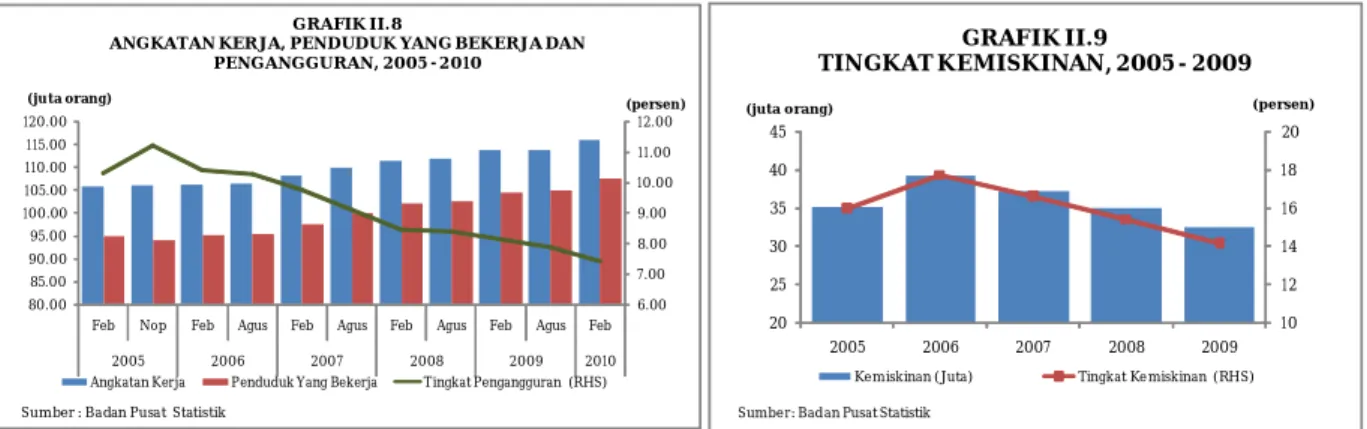

Dari sisi penawaran, seluruh sektor ekonomi pada tahun 2009 mengalami pertumbuhan positif, bahkan tiga di antaranya tercatat mengalami peningkatan bila dibandingkan dengan pertumbuhannya pada tahun 2008, yaitu sektor pertambangan dan penggalian; sektor listrik, gas dan air bersih; serta sektor jasa. Penurunan pertumbuhan yang cukup tajam terjadi pada sektor perdagangan, hotel, dan restoran (lihat Grafik II.7 dan Tabel II.2).

Sektor pertambangan dan penggalian tumbuh sebesar 4,4 persen, jauh melampaui pertumbuhan tahun 2008 yang hanya mencapai 0,7 persen. Peningkatan harga barang tambang nonmigas seperti batu bara, bijih tembaga, bijih emas, bauksit, dan lain-lainnya mampu memacu

subsektor pertambangan nonmigas untuk tumbuh sebesar 10,6 persen. Sektor pertambangan dan penggalian memberikan peranan sebesar 10,5 persen terhadap total PDB. Sektor listrik, gas, dan air bersih tumbuh 13,8 persen pada tahun 2009 meningkat bila di-bandingkan dengan pertumbuhan tahun 2008 yang sebesar 10,9 persen. M e n i n g k a t n y a pertumbuhan sektor ini

disumbangkan oleh subsektor gas kota dan subsektor listrik yang masing-masing tumbuh sebesar 41,0 persen dan 7,0 persen. Tingginya pertumbuhan subsektor gas kota karena langkah substitusi bahan bakar yang dilakukan PT PLN kepada gas sehingga diperlukan ketersediaan gas yang cukup besar. Peranan sektor ini terhadap total PDB adalah sebesar 0,8 persen.

Sektor pengangkutan dan komunikasi selama tahun 2009 mampu tumbuh sebesar 15,5 persen, lebih rendah bila dibandingkan dengan pertumbuhannya pada tahun sebelumnya yang sebesar 16,6 persen. Pertumbuhan sektor ini terutama didukung oleh subsektor komunikasi yang pertumbuhannya mencapai 23,8 persen, sebagai dampak dari maraknya penggunaan telepon seluler dan internet. Sedangkan subsektor pengangkutan tumbuh sebesar 5,5 persen, yang didorong oleh pertumbuhan angkutan udara sebesar 11,7 persen, akibat meningkatnya permintaan akan jasa angkutan udara selama tahun 2009, khususnya pada musim

libur sekolah dan libur hari keagamaan. Walaupun pertumbuhannya tertinggi tetapi peranan sektor ini dalam pembentukan total PDB relatif kecil, yaitu sebesar 6,3 persen.

Sektor perdagangan tahun 2009 tumbuh sebesar 1,1 persen, jauh lebih rendah bila dibandingkan dengan pertumbuhan tahun 2008 yang sebesar 6,9 persen. Melemahnya daya

Sektor 2008 2009

Pertanian 14,5 15,3

Pertambangan 10,9 10,5

Industri 27,9 26,4

Listrik, Gas, & Air bersih 0,8 0,8

Konstruksi 8,5 9,9

Perdagangan 14,0 13,4

Pengangkutan & Komunikasi 6,3 6,3

Keuangan 74,0 7,2

Jasa 9,7 10,2

Sumber: Badan Pusat Statistik

TABEL II.2

DISTRIBUSI PDB SEKTORAL TAHUN, 2008 - 2009 ATAS DASAR HARGA BERLAKU (persen) 0,0 4,0 8,0 12,0 16,0 20,0 Pe rt an ia n P er tam ban gan Man u fa kt ur Li st ri k , G as, A ir Be rs ih Ko ns tr uk si Pe rd ag , Ho te l, Re st o. Tr an s & T el . Ke ua ng an Ja sa la in ny a GRAFIK II.7 PERTUMBUHAN PDB SEKTORAL, 2005-2009 (y-o-y, persen) 2005 2006 2007 2008 2009

Bab II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal RAPBN 2011

II-11 Nota Keuangan dan RAPBN 2011

beli masyarakat dan masih tingginya suku bunga ikut mendorong melambatnya pertumbuhan sektor ini. Menurunnya sektor ini dipicu oleh rendahnya pertumbuhan subsektor perdagangan besar dan eceran. Sektor perdagangan memberikan peranan terbesar ketiga terhadap total PDB, yaitu sebesar 13,4 persen, yang disumbangkan oleh subsektor perdagangan besar dan eceran sebesar 10,6 persen, subsektor restoran sebesar 2,5 persen, dan subsektor hotel sebesar 0,4 persen.

Sektor pertanian pada tahun 2009 tumbuh cukup tinggi, yaitu sebesar 4,1 persen, namun lebih rendah bila dibandingkan dengan pertumbuhannya pada tahun 2008 yang mencapai 4,8 persen. Pertumbuhan sektor ini dipicu oleh pertumbuhan subsektor tanaman bahan makanan sebesar 4,7 persen, akibat dari meningkatnya produksi padi dan palawija, sebagai upaya Pemerintah dalam meningkatkan produksi pangan dalam negeri, dan subsektor perikanan sebesar 5,2 persen. Peningkatan pertumbuhan tanaman bahan makanan ini disebabkan oleh peningkatan penggunaan benih padi varietas tinggi, penurunan tanaman padi yang kekeringan dan banjir, serta penurunan luas tanaman yang terserang hama. Sektor pertanian memberikan peranan terbesar kedua terhadap total PDB, yaitu sebesar 15,3 persen.

Sektor industri pengolahan pada tahun 2009 tumbuh sebesar 2,1 persen, melambat bila dibandingkan dengan pertumbuhannya pada tahun sebelumnya yang tumbuh sebesar 3,7 persen. Melambatnya pertumbuhan sektor ini terkait belum pulihnya permintaan produk-produk domestik, terutama industri gas alam cair, industri logam dasar, besi dan baja, industri alat angkut, mesin dan peralatannya, serta industri barang dari kayu, dan hasil hutan lainnya. Perlambatan ini mampu ditahan oleh pertumbuhan yang cukup tinggi pada subsektor industri makanan, minuman, dan tembakau yang mencapai sebesar 11,3 persen, dan subsektor kertas dan barang cetakan sebesar 6,3 persen, sebagai pengaruh adanya kegiatan kampanye dan pelaksanaan Pemilu legislatif dan Presiden. Sektor industri pengolahan memberikan peranan tertinggi terhadap total PDB yaitu sebesar 26,4 persen, yang berasal dari subsektor industri bukan migas sebesar 22,6 persen, dan subsektor industri migas sebesar 3,8 persen.

Dalam Rencana Pembangunan Jangka Menengah Nasional 2004-2009, Pemerintah telah menetapkan tiga strategi pembangunan ekonomi, yaitu pro growth, pro job dan pro poor. Ketiga strategi ini merupakan pendorong percepatan laju pertumbuhan ekonomi yang dapat memberikan lebih banyak kesempatan kerja sehingga makin banyak keluarga Indonesia yang dapat menikmati hasil-hasil pembangunan dan keluar dari kemiskinan.

Pada dasarnya pengangguran dan kemiskinan merupakan dua masalah penting yang banyak dihadapi oleh negara-negara berkembang, tidak terkecuali Indonesia. Setiap tahun, Pemerintah selalu memfokuskan program pembangunannya pada penanganan kedua masalah ini. Indikator-indikator sosial yang ada telah mencerminkan perbaikan dalam pengurangan tingkat pengangguran dan kemiskinan.

Kondisi perekonomian dunia yang terus membaik pasca krisis finansial global juga berpengaruh terhadap kinerja perekonomian domestik yang terindikasi dari meningkatnya laju pertumbuhan ekonomi. Peningkatan laju pertumbuhan ekonomi yang didukung oleh kebijakan Pemerintah yang ekspansif mampu memperluas terciptanya lapangan kerja baru. Sejak tahun 2005, rata-rata tiap satu persen pertumbuhan ekonomi, dapat menyerap tenaga kerja baru sekitar 400.000 orang. Penyerapan tenaga kerja ini diperkirakan akan semakin

meningkat sejalan dengan program dan kebijakan Pemerintah dalam meningkatkan investasi melalui perbaikan infrastruktur dan berbagai kebijakan lainnya.

Perkembangan angkatan kerja, penduduk yang bekerja, dan pengangguran tahun 2005–2010 dapat dilihat pada Grafik II.8.

Selama kurun waktu 2005-2009, tercatat pertambahan angkatan kerja dari 105,86 juta orang di tahun 2005 menjadi 113,83 juta orang di tahun 2009 atau naik 7,97 juta orang. Namun, pengangguran turun dari 11,20 persen di tahun 2005 menjadi 7,87 persen di tahun 2009. Penurunan jumlah pengangguran tersebut sejalan dengan penurunan tingkat kemiskinan dari 15,97 persen di tahun 2005 menjadi 14,15 persen di tahun 2009 atau dari 35,10 juta penduduk di tahun 2005 menjadi 32,53 juta penduduk di tahun 2009 (lihat Grafik II.9).

Keberhasilan penanggulangan kemiskinan tersebut merupakan keberhasilan dari berbagai program pemberdayaan masyarakat yang merupakan bagian dari pemenuhan hak dasar rakyat. Program-program tersebut terus dilakukan untuk memberikan akses yang lebih luas kepada kelompok masyarakat yang berpenghasilan rendah agar dapat menikmati hasil-hasil pembangunan. Langkah ini ditempuh antara lain melalui pemberian subsidi, bantuan sosial dan PKH, PNPM Mandiri, dan dana penjaminan kredit/pembiayaan bagi usaha mikro, kecil, menengah (UMKM), dan koperasi melalui program Kredit Usaha Rakyat (KUR). Program ini dilaksanakan untuk membantu pemenuhan kebutuhan dasar yang tidak atau belum mampu dipenuhi dari kemampuan sendiri.

Stabilitas ekonomi makro yang terjaga memberikan andil pada menguatnya nilai tukar rupiah. Hal ini didukung oleh kebijakan fiskal dan moneter yang dijalankan secara konsisten dan berhati-hati. Nilai tukar rupiah terhadap dolar AS sepanjang tahun 2005-2009 bergerak fluktuatif dengan kecenderungan meningkat. Pada tahun 2005, rata-rata nilai tukar rupiah sebesar Rp9.705/USD, terdepresiasi 8,57 persen bila dibandingkan dengan nilai tukar tahun sebelumnya. Pada tahun 2006 nilai tukar rupiah menguat sehingga rata-ratanya mencapai Rp9.164/USD dan relatif stabil hingga akhir tahun 2007 dengan rata-rata Rp9.140/USD. Nilai tukar rupiah mulai mengalami tekanan dengan volatilitas yang cenderung meningkat pada kuartal IV tahun 2008. Hal tersebut dipengaruhi oleh perkembangan krisis keuangan global, gejolak harga komoditas internasional, dan perlambatan ekonomi dunia. Rata-rata nilai tukar rupiah terhadap dolar AS tahun 2008 adalah sebesar Rp9.691/USD, melemah sekitar 6 persen bila dibandingkan dengan nilai tukar pada tahun sebelumnya.

6.00 7.00 8.00 9.00 10.00 11.00 12.00 80.00 85.00 90.00 95.00 100.00 105.00 110.00 115.00 120.00

Feb Nop Feb Agus Feb Agus Feb Agus Feb Agus Feb

2005 2006 2007 2008 2009 2010

(persen) (juta orang)

GRAFIK II.8

ANGKATAN KERJA, PENDUDUK YANG BEKERJA DAN PENGANGGURAN, 2005 - 2010

Angkatan Kerja Penduduk Yang Bekerja Tingkat Pengangguran (RHS)

Sumber : Badan Pusat Statistik

10 12 14 16 18 20 20 25 30 35 40 45 2005 2006 2007 2008 2009 (persen) (juta orang) GRAFIK II.9 TINGKAT KEMISKINAN, 2005 - 2009

Kemiskinan (Juta) Tingkat Ke miskinan (RHS) Sumber: Badan Pusat Statistik

Bab II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal RAPBN 2011

II-13 Nota Keuangan dan RAPBN 2011

Depresiasi nilai tukar rupiah masih berlanjut pada kuartal I tahun 2009 sebagai dampak dari meluasnya krisis keuangan global. Selanjutnya, rupiah secara gradual terus mengalami penguatan sampai akhir tahun 2009, meskipun secara rata-rata masih lebih rendah bila dibandingkan dengan nilai tukar pada tahun sebelumnya. Sepanjang tahun 2009, rupiah melemah sekitar 7,4 persen dengan rata-rata sebesar Rp10.408/USD. Pergerakan rupiah dalam tahun 2009 ditopang oleh keseimbangan permintaan dan penawaran valuta asing di pasar domestik dan kondisi fundamental perekonomian yang semakin membaik. Di samping itu, imbal hasil rupiah yang tinggi dan jumlah cadangan devisa yang memadai telah memberikan sinyal positif kepada investor mengenai ketahanan perekonomian domestik terhadap tekanan dari luar sehingga rupiah semakin menguat (lihat Grafik II.10). Melemahnya nilai tukar rupiah dan meningkatnya harga minyak mentah dunia pada tahun 2005 hingga mencapai level USD60 per barel, telah mendorong Pemerintah untuk mengambil kebijakan menaikkan harga bahan bakar minyak (BBM) hingga dua kali, yaitu pada bulan Maret 2005 dan Oktober 2005. Hal tersebut berdampak pada tingginya inflasi pada tahun 2005 hingga mencapai 17,1 persen. Selanjutnya, laju inflasi relatif stabil dan berada pada kisaran 6,6 persen di tahun 2006 dan 2007. Stabilnya nilai tukar rupiah, lancarnya distribusi barang dan jasa, serta minimalnya dampak kebijakan administered price (harga-harga barang yang dikendalikan Pemerintah) telah berperan positif terhadap stabilnya inflasi tersebut.

Tekanan inflasi kembali terjadi pada tahun 2008, sebagai dampak naiknya komoditas pangan internasional dan harga minyak dunia. Meningkatnya harga minyak dunia hingga mencapai lebih dari USD130 per barel pada awal tahun 2008, telah memaksa Pemerintah kembali menaikkan harga BBM bersubsidi rata-rata sekitar 24 persen pada bulan Mei 2008. Dampak kenaikan harga komoditas pangan internasional dan harga minyak dunia telah memberikan tekanan inflasi pada tahun 2008 hingga mencapai sebesar 11,1 persen.

Seiring dengan menurunnya harga minyak dunia, pada akhir tahun 2008 Pemerintah telah menurunkan harga premium sebanyak dua kali dan solar sebanyak satu kali. Penurunan harga premium dan solar tersebut kembali dilakukan Pemerintah pada Januari 2009. Kebijakan tersebut telah memberikan dampak positif terhadap rendahnya inflasi tahun 2009 yang berada pada level 2,8 persen (lihat Grafik II.11). Berdasarkan disagregasinya, komponen inti mengalami inflasi sebesar 4,3 persen dan komponen harga bergejolak terjadi inflasi sebesar 3,9 persen, sedangkan komponen harga yang diatur Pemerintah terjadi deflasi sebesar 3,3 persen. Kebijakan Pemerintah menurunkan harga BBM telah berperan signifikan terhadap rendahnya inflasi pada tahun 2009.

17,11% 6,60% 6,59% 11,06% 2,78% -10 -5 0 5 10 15 20 25 30 35 40 45 2005 2006 2007 2008 2009 GRAFIK II.11 PERKEMBANGAN INFLASI, 2005 - 2009 (y-o-y, persen) Umum Inti

Harga Bergejolak Diatur Pemerintah

Sumber: Badan Pusat Statistik

9.705 9.164 9.140 9.691 10.408 8,000 8,500 9,000 9,500 10,000 10,500 0 10 20 30 40 50 60 70 2005 2006 2007 2008 2009 Rp/USD miliar USD GRAFIK II.10

PERKEMBANGAN KURS DAN CADANGAN DEVISA 2005 - 2009

Sejalan dengan penerapan Inflation Targeting Framework (ITF), kebijakan moneter mengalami perubahan sejak Juli 2005, yang ditandai dengan digunakannya suku bunga Bank Indonesia (BI rate) sebagai instrumen pengendalian moneter. BI rate merupakan jangkar dari penentuan suku bunga SBI 3 bulan, yang digunakan sebagai salah satu dasar penghitungan APBN. BI rate ditetapkan sebesar 8,50 persen pada Juli 2005 dan terus meningkat hingga mencapai 12,75 persen pada akhir tahun 2005. Peningkatan BI rate tersebut ditujukan untuk mengantisipasi tekanan dan ekspektasi inflasi yang meningkat akibat kenaikan harga BBM. Kenaikan BI rate pada tahun tersebut mendorong kenaikan suku bunga SBI 3 bulan dari 8,45 persen menjadi 12,83 persen.

Sejalan dengan relatif stabilnya laju inflasi, pada tahun 2006 dan 2007 BI melakukan kebijakan moneter yang cenderung longgar dengan menurunkan BI rate secara bertahap yang diikuti dengan menurunnya suku bunga SBI 3 bulan. Rata-rata suku bunga SBI 3 bulan pada tahun 2006 dan 2007 masing masing sebesar 11,73 persen dan 8,04 persen. Meningkatnya laju inflasi pada pertengahan tahun 2008 telah mendorong BI untuk menaikkan BI rate hingga mencapai 9,25 persen pada akhir tahun. Kondisi tersebut menyebabkan suku bunga SBI 3 bulan terus meningkat hingga mencapai rata-rata 9,34 persen.

Selama tahun 2009, laju inflasi yang relatif terkendali memberikan peluang bagi penurunan BI rate hingga mencapai 6,50 persen pada bulan Agustus. Tingkat suku bunga tersebut terus dipertahankan hingga akhir tahun 2009. Rata-rata BI rate dan suku bunga SBI 3 bulan pada tahun 2009 masing-masing sebesar 7,15 persen dan 7,59 persen (lihat Grafik II.12).

Semakin membaiknya kinerja perekonomian yang diiringi dengan tetap terjaganya stabilitas ekonomi makro turut mempengaruhi optimisme dan kepercayaan investor. Hal ini mendorong investor untuk meningkatkan portofolio dalam bentuk saham dan obligasi, khususnya Surat Utang Negara (SUN). Sejak awal tahun 2005 hingga akhir tahun 2007, pasar modal di Indonesia terus berkembang dengan pesat. Hal tersebut tercermin dari

0 2 4 6 8 10 12 14 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112 2005 2006 2007 2008 2009 persen GRAFIK II.12

PERKEMBANGAN SUKU BUNGA BI RATE, SBI 3 BULAN & DEPOSITO, PUAB O/N 2005 - 2009

BI Rate SBI 3 bulan Deposito PUAB O/N

Bab II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal RAPBN 2011

II-15 Nota Keuangan dan RAPBN 2011

meningkatnya IHSG dan nilai kapitalisasi pasar saham. Selama tahun 2005-2007, IHSG meningkat 174,5 persen, yaitu dari 1.000,2 poin pada penutupan tahun 2004 menjadi 2.745,8 pada akhir 2007 (lihat Grafik II.13). Demikian pula, kapitalisasi pasar saham telah meningkat dari Rp679,9 triliun pada penutupan tahun 2004 menjadi Rp1.988,3 triliun pada penutupan tahun 2007 (lihat Grafik II.14).

Pada tahun 2007, bursa saham secara global mengalami gejolak dan berfluktuasi secara tajam sebagai dampak krisis subprime mortgage menjelang akhir bulan Juli. Indeks bursa saham utama dunia termasuk bursa saham Indonesia berguguran. Setelah sempat menyentuh level tertinggi 2830,26 poin pada tanggal 9 Januari 2008, IHSG terkoreksi hingga 60,73 persen ke level terendahnya di 1.111,39 poin pada 28 Oktober 2008. Pada akhir tahun 2008, IHSG ditutup pada posisi 1.355,41 poin.

Penurunan IHSG selama tahun 2008 merupakan yang ketiga terbesar setelah China dan India. Sejalan dengan penurunan IHSG, indeks LQ45 dan Jakarta Islamic Index juga terkoreksi masing-masing sebesar 55 persen dan 56 persen. Jika dilihat per sektor, penurunan terbesar terjadi pada sektor pertambangan sebesar 73 persen, disusul sektor pertanian 66 persen. Penurunan IHSG pada kedua sektor ini merupakan faktor dominan atas kejatuhan IHSG. Kondisi fundamental pasar saham domestik sebenarnya cukup kuat. Namun karena keterkaitan (interlink) pasar keuangan antar negara yang cukup kuat, tekanan di pasar global berdampak pada kejatuhan pasar modal domestik di tahun 2008. Ketika muncul goncangan finansial di pasar keuangan AS, terjadi penarikan dana-dana dari bursa domestik (sebagaimana halnya di emerging market lainnya), dan kembali mengalir ke negara-negara maju guna memenuhi kebutuhan likuiditas perusahaan di negaranya. Seiring dengan terjadinya arus modal keluar, IHSG dan aset finansial mengalami penurunan. Pelemahan ini juga terjadi pada bursa lain di kawasan regional. Indeks STI Singapura, PCOMP Philipina, dan SET Thailand masing-masing turun sebesar 49,2 persen, 48,3 persen, dan 47,6 persen. Sementara itu, indeks KLCI Malaysia sedikit lebih baik, yaitu turun 39,3 persen.

Kondisi bursa yang masih bergejolak juga membuat beberapa perusahaan menunda melakukan penawaran saham perdana (Initial Public Offering/IPO), sehingga selama tahun 2008 hanya terdapat 17 perusahaan yang melakukan IPO di Bursa Efek Indonesia, dengan dana yang berhasil dihimpun mencapai Rp23,4 triliun. Jumlah perusahaan tersebut lebih rendah bila dibandingkan dengan jumlah perdagangan pada tahun 2007 yang mencapai 24 perusahaan namun dengan jumlah dana yang dihimpun lebih rendah, yaitu Rp17,2 triliun. Sedangkan untuk tahun 2009, nilai emisi saham pada 2009 tercatat Rp16,15 triliun, dengan jumlah emiten sebanyak 19 perusahaan, atau turun 5,26 persen dari posisi 2008 sebanyak

0 500 1000 1500 2000 2500 3000 04 ‐ Ja n ‐ 05 18 ‐ Mar ‐ 05 01 ‐ Jun ‐ 05 09 ‐ Au g ‐ 05 19 ‐ Oc t ‐ 05 05 ‐ Ja n ‐ 06 17 ‐ Mar ‐ 06 02 ‐ Jun ‐ 06 10 ‐ Au g ‐ 06 30 ‐ Oc t ‐ 06 10 ‐ Ja n ‐ 07 21 ‐ Mar ‐ 07 04 ‐ Jun ‐ 07 10 ‐ Au g ‐ 07 24 ‐ Oc t ‐ 07 09 ‐ Ja n ‐ 08 27 ‐ Mar ‐ 08 06 ‐ Jun ‐ 08 15 ‐ Au g ‐ 08 03 ‐ No v ‐ 08 19 ‐ Ja n ‐ 09 01 ‐ Ap r ‐ 09 12 ‐ Jun ‐ 09 25 ‐ Au g ‐ 09 06 ‐ No v ‐ 09 poin GRAFIK II.13

INDEKS HARGA SAHAM GABUNGAN (IHSG)

Sumber: Bloomberg 0,0 500.000,0 1.000.000,0 1.500.000,0 2.000.000,0 2.500.000,0

Des 2005 Des 2006 Des 2007 Des 2008 Des 2009 GRAFIK II.14

KAPITALISASI PASAR (Miliar Rupiah)

18 emiten. Emisi saham baru (IPO) 2005 disumbang oleh 13 perusahaan senilai Rp3,85 triliun, anjlok 84 persen dari IPO 2008 sebesar Rp24,0 triliun.

Pada periode 2009, pergerakan IHSG kembali normal dan berangsur-angsur pulih. Selama tahun 2009, bursa saham Indonesia menunjukkan perkembangan yang membaik jika dibandingkan dengan posisi tahun sebelumnya. Sepanjang tahun 2009, IHSG telah naik sebesar 86,98 persen dan merupakan salah satu bursa saham dunia yang mencatatkan kenaikan indeks saham tertinggi. Kenaikan IHSG 2009 ini disebabkan oleh derasnya capital inflow asing ke pasar saham Indonesia.

Dalam pasar obligasi, selama periode 2005-2007 menunjukkan kinerja yang sangat baik. Pasar obligasi swasta telah berkembang dengan sangat pesat, yang ditunjukkan oleh meningkatnya kapitalisasi pasar dari Rp61,3 triliun pada penutupan tahun 2004, menjadi Rp84,9 triliun pada penutupan tahun 2007. Pada periode yang sama, kapitalisasi pasar obligasi negara meningkat dari Rp399,3 triliun menjadi Rp475,6 triliun. Hal ini menunjukkan adanya kepercayaan pasar terhadap kemampuan pengelolaan utang Pemerintah dan kesinambungan APBN.

Kinerja obligasi negara juga menunjukkan perkembangan yang positif sepanjang tahun 2007. Pemerintah telah menerbitkan SUN neto sebesar Rp57,1 triliun sesuai dengan kebutuhan pembiayaan APBN dengan suku bunga yang cukup kompetitif. Penerbitan Obligasi Ritel Indonesia (ORI) sebagai perluasan basis investor dilaksanakan sebanyak dua kali pada tahun 2007. Pada pertengahan tahun 2007, gejolak keuangan global juga telah memberikan tekanan yang cukup kuat pada pasar obligasi Pemerintah, namun pasar SUN tetap terjaga. Secara keseluruhan, sepanjang tahun 2007, strategi yang dijalankan Pemerintah dalam pengelolaan utang telah berjalan dengan baik dengan berkurangnya persentase surat utang dengan tingkat bunga mengambang. Instrumen ini ke depan akan menjadi alat untuk mengelola arus kas Pemerintah agar dapat lebih optimal.

Gejolak krisis global tahun 2008 memberikan dampak penurunan pada pasar obligasi. Tercatat nilai kapitalisasi pasar obligasi swasta pada akhir tahun 2008 mencapai sebesar Rp72,9 triliun atau turun 13,8 persen bila dibandingkan dengan nilainya pada akhir tahun 2007 yang berjumlah Rp84,6 triliun. Dalam upaya mencegah turunnya indeks bursa domestik ke level yang lebih dalam, Pemerintah bersama dengan otoritas moneter dan bursa melakukan berbagai upaya diantaranya: (1) menghentikan perdagangan (suspend) di bursa untuk sementara waktu; (2) menetapkan batas auto-rejection untuk perdagangan saham dari simetris 10 persen menjadi batas atas sebesar 20 persen dan batas bawah sebesar 10 persen; (3) memperlonggar aturan penilaian dan pencatatan efek bersifat utang; (4) menerbitkan pedoman yang memperkenankan penggunaan alternatif penilaian efek selain harga pasar (quoted market price); dan (5) memperlonggar ketentuan pembelian kembali saham (buyback) oleh emiten.

Kondisi yang sama juga dialami pasar surat utang negara (SUN). Terpuruknya lembaga-lembaga keuangan seperti Lehman Brothers, telah berimbas pada peningkatan yield SUN 10 tahun dari 10,05 persen (2 Januari 2008) menjadi 20,96 persen (27 Oktober 2008), atau meningkat 1.090 basis poin. Sejalan dengan berbagai upaya yang dilakukan Pemerintah untuk meredam gejolak pasar dan meningkatkan kembali kepercayaan investor, pada akhir tahun 2008 yield SUN mengalami penurunan hingga ke level 11,89 persen (lihat Grafik II.15).

memasuki semester kedua tahun 2008, harga minyak dunia telah menunjukkan tren penurunan.

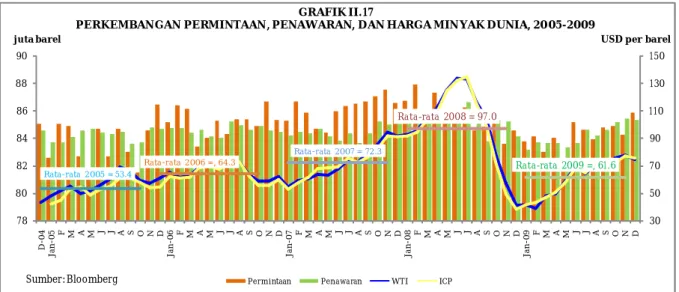

Sementara itu, pemulihan ekonomi dunia yang utamanya didorong oleh pemulihan ekonomi dua raksasa ekonomi, yaitu China dan India, telah memberikan dampak pada naiknya permintaan minyak dunia dalam tahun 2009. Permintaan minyak dunia berfluktuasi dengan kecenderungan meningkat. Peningkatan yang cukup signifikan terutama terjadi dalam paruh kedua tahun 2009. Permintaan minyak mentah dunia turun dari sekitar 84,6 juta barel per hari pada bulan Desember 2008 menjadi 84,3 juta barel per hari pada bulan November 2009.

Peningkatan permintaan telah mendorong peningkatan harga minyak dunia (WTI), yaitu dari USD42,1 per barel pada bulan Desember 2008 menjadi USD78,3 per barel pada bulan November tahun 2009. Seiring dengan tren pergerakan harga minyak internasional, harga minyak mentah Indonesia (Indonesian Crude-oil Price/ICP) juga mengalami peningkatan. Dalam semester I tahun 2009 harga minyak ICP mencapai rata-rata sebesar USD51,6 per barel, kemudian meningkat menjadi USD71,6 per barel dalam semester II tahun 2009, sehingga selama tahun 2009 harga rata-rata minyak ICP mencapai USD61,6 per barel. Realisasi lifting minyak Indonesia mengalami penurunan secara gradual sejak tahun 2005 dan mencapai titik terendah pada bulan Mei 2007 yaitu sebesar 0,802 juta barel per hari. Namun demikian, dengan berbagai langkah kebijakan di bidang perminyakan yang ditempuh pemerintah, lifting minyak kembali mengalami peningkatan. Realisasi rata-rata lifting minyak pada tahun 2009 (Desember 2008 – November 2009) adalah sebesar 0,944 juta barel per hari. Masih terbatasnya volume lifting minyak disebabkan oleh berbagai kendala yang dihadapi antara lain (a) faktor penurunan produksi alamiah sebesar + 12 persen per tahun; (b) dampak diberlakukannya UU No. 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup; (c) masalah tata ruang dan tumpang tindih lahan kawasan hutan; dan (d) masalah perpanjangan kontrak KKKS dengan Pemerintah Indonesia yang akan berakhir dalam jangka waktu beberapa tahun ke depan.

Perkembangan harga minyak dan harga komoditi primer di pasar internasional selama tahun 2005 turut mempengaruhi kinerja Neraca Pembayaran Indonesia (NPI) tahun 2005. Meningkatnya permintaan beberapa komoditi nonmigas terutama produk primer dari

Rata-rata 2005 = 53.4 Rata-rata 2006 =, 64.3 Rata-rata 2007 = 72.3 Rata-rata 2008 = 97.0 Rata-rata 2009 =, 61.6 30 50 70 90 110 130 150 78 80 82 84 86 88 90 D-0 4 Ja n -0 5 F M A M J J A S O N D Ja n -0 6 F M A M J J A S O N D Ja n -0 7 F M A M J J A S O N D Ja n-0 8 F M A M J J A S O N D Ja n -0 9 F M A M J J A S O N D USD per barel juta barel

Permintaan Penawaran WTI ICP

GRAFIK II.17

PERKEMBANGAN PERMINTAAN, PENAWARAN, DAN HARGA MINYAK DUNIA, 2005-2009

Bab II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal RAPBN 2011

II-19 Nota Keuangan dan RAPBN 2011

beberapa negara telah mendorong peningkatan harga di pasar dunia. Tingginya harga minyak dunia yang direspon dengan kenaikan harga BBM di dalam negeri telah menyebabkan berkurangnya konsumsi BBM domestik yang pada gilirannya telah mengurangi kebutuhan impor BBM sehingga mengurangi defisit neraca perdagangan migas. Membaiknya indikator eksternal dan internal tersebut telah mempengaruhi kinerja NPI 2005, transaksi berjalan mencatat surplus USD0,3 miliar diikuti transaksi modal dan keuangan yang surplus USD0,3 miliar, mengakibatkan keseimbangan NPI tahun 2005 mencatat surplus sebesar USD0,4 miliar, sehingga cadangan devisa mencapai USD34,7 miliar.

Memasuki tahun 2006, kinerja NPI terus membaik dengan surplus sebesar USD14,5 miliar. Tingginya surplus NPI ini didukung oleh surplus neraca berjalan yang mencapai USD10,9 miliar, jauh meningkat dari surplus tahun sebelumnya sebesar USD0,3 miliar. Kinerja NPI yang membaik mendorong peningkatan cadangan devisa dan memungkinkan percepatan pelunasan pembayaran utang IMF sebesar USD7,6 miliar. Secara keseluruhan, cadangan devisa meningkat dari USD34,7 miliar pada tahun 2005 menjadi USD42,6 miliar pada tahun 2006.

Pada tahun 2007, NPI mencatat surplus yang cukup besar yaitu mencapai USD12,7 miliar. Surplus NPI ini terkait dengan surplus transaksi berjalan yang mencapai USD10,5 miliar, sedikit lebih rendah dari surplus tahun 2006 (USD10,9 miliar), dan meningkatnya surplus transaksi modal dan finansial, yaitu dari USD3,0 miliar pada 2006 menjadi USD3,6 miliar pada 2007. Sebagai cerminan dari surplus NPI, cadangan devisa meningkat menjadi USD56,9 miliar pada akhir tahun 2007.

Krisis keuangan global yang semakin dalam sejak September 2008 memberikan tekanan yang cukup signifikan pada kinerja NPI. Selama 2008 NPI mengalami defisit sebesar USD1,9 miliar, berbeda dari tahun 2007 yang mencatat surplus USD12,7 miliar. Namun, transaksi berjalan masih mampu mencatat surplus meskipun kecil (USD0,1 miliar), turun bila dibandingkan dengan surplus pada 2007 (USD10,5 miliar). Sementara itu, transaksi modal dan finansial mengalami defisit USD1,8 miliar, setelah pada tahun 2007 mencatat

Rata-rata 2005 = 1.006,99 Rata-rata 2006 = 951,82 Rata-rata 2007 = 904,01 Rata-rata 2008 = 870,98 Rata-rata 2009 = 943,89 680,0 730,0 780,0 830,0 880,0 930,0 980,0 1.030,0 1.080,0 1.130,0 1.180,0 D-04 F A J A O D F A J A O D F A J A O D F A J A O D F A J A O D

(Ribu barel/hari) LIFTING MINYAK INDONESIA, 2005 - 2009 GRAFIK II.18

surplus sebesar USD3,6 miliar. Sejalan dengan perkembangan di atas, jumlah cadangan devisa pada akhir periode turun menjadi USD51,6 miliar.

Seiring dengan membaiknya prospek ekonomi global dan domestik, kinerja neraca pembayaran tahun 2009, baik dari sisi transaksi berjalan maupun transaksi modal dan finansial, mengalami perbaikan dari tahun sebelumnya. Membaiknya kinerja neraca pembayaran tersebut antara lain disebabkan oleh mulai meningkatnya permintaan ekspor dan masuknya arus modal, baik berupa investasi langsung maupun portofolio.

Neraca transaksi berjalan pada tahun 2009 mencatat surplus USD10,7 miliar, yang didorong oleh kenaikan surplus pada neraca perdagangan. Neraca perdagangan dalam tahun 2009 mengalami surplus USD35,1 miliar, lebih tinggi bila dibandingkan dengan surplus pada tahun 2008 sebesar USD22,9 miliar. Sementara itu, neraca jasa defisit sebesar USD14,1 miliar, neraca pendapatan defisit sebesar USD15,1 miliar dan transfer surplus sebesar USD4,9 miliar. Neraca transaksi modal dan finansial pada tahun 2009 mencatat surplus sebesar USD3,5 miliar. Surplus tersebut terutama bersumber dari tingginya surplus pada investasi langsung dan investasi portofolio, sejalan dengan meningkatnya investasi langsung di sektor industri pengolahan dan perdagangan, serta membaiknya persepsi risiko terhadap pasar domestik. Surplus pada investasi portofolio ditopang oleh adanya penerbitan obligasi global, sukuk valas, dan obligasi shibosai oleh Pemerintah. Kinerja investasi lainnya terbantu oleh adanya tambahan alokasi hak penarikan khusus atau Special Drawing Rights (SDR) sebesar USD2,8 miliar. Tambahan alokasi SDR tersebut ditujukan untuk memperkuat cadangan devisa Indonesia.

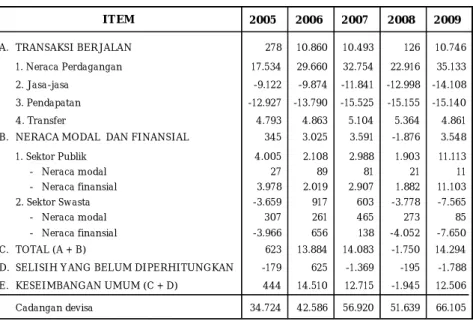

Berdasarkan perkembangan besaran-besaran neraca pembayaran tersebut, dalam tahun 2009 keseimbangan umum mengalami surplus USD12,5 miliar sehingga cadangan devisa mencapai USD66,1 miliar. Ringkasan neraca pembayaran Indonesia tahun 2005–2009 dapat dicermati pada Tabel II.3.

2005 2006 2007 2008 2009 A. TRANSAKSI BERJALAN 278 10.860 10.493 126 10.746 1. Neraca Perdagangan 17.534 29.660 32.754 22.916 35.133 2. Jasa-jasa -9.122 -9.874 -11.841 -12.998 -14.108 3. Pendapatan -12.927 -13.790 -15.525 -15.155 -15.140 4. Transfer 4.793 4.863 5.104 5.364 4.861 B. NERACA MODAL DAN FINANSIAL 345 3.025 3.591 -1.876 3.548 1. Sektor Publik 4.005 2.108 2.988 1.903 11.113 - Neraca modal 27 89 81 21 11 - Neraca finansial 3.978 2.019 2.907 1.882 11.103 2. Sektor Swasta -3.659 917 603 -3.778 -7.565 - Neraca modal 307 261 465 273 85 - Neraca finansial -3.966 656 138 -4.052 -7.650 C. TOTAL (A + B) 623 13.884 14.083 -1.750 14.294 D. SELISIH Y ANG BELUM DIPERHITUNGKAN -179 625 -1.369 -195 -1.788 E. KESEIMBANGAN UMUM (C + D) 444 14.510 12.715 -1.945 12.506 Cadangan devisa 34.724 42.586 56.920 51.639 66.105

Sumber: Bank Indonesia

NERACA PEMBAYARAN INDONESIA, 2005 - 2009 ITEM

TABEL II.3 (juta USD)

Bab II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal RAPBN 2011

II-21 Nota Keuangan dan RAPBN 2011

2.2.2 Proyeksi 2010

2.2.2.1 Perekonomian Dunia dan Regional

Di awal tahun 2010, pemulihan ekonomi di kawasan Eropa semakin nyata. Pada kuartal I tahun 2010 beberapa negara maju Eropa berhasil mencapai pertumbuhan ekonomi positif, setelah di tahun 2009 mengalami pertumbuhan ekonomi negatif. Perekonomian Jerman dan Perancis tumbuh masing-masing sebesar 1,6 persen dan 1,2 persen, sedangkan Inggris masih mencatatkan pertumbuhan ekonomi minus 0,2 persen. Namun, pertumbuhan Inggris di kuartal I tahun 2010 ini sudah jauh meningkat bila dibandingkan dengan pertumbuhannya di kuartal IV tahun 2009 yang sebesar minus 2,9 persen. Untuk keseluruhan kawasan Eropa, laju pertumbuhan ekonomi di kuartal I tahun 2010 mencapai 0,6 persen.

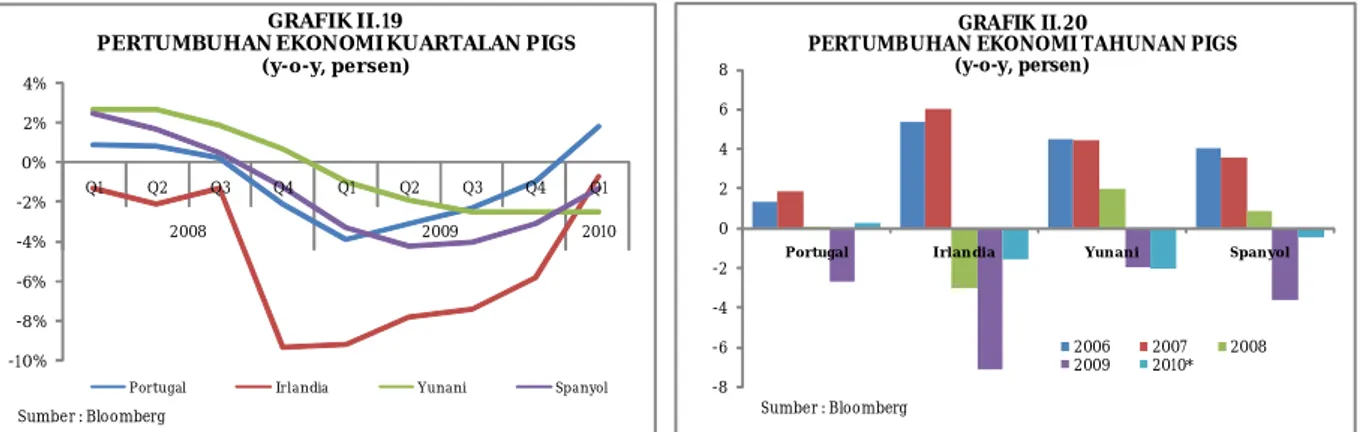

Meskipun perekonomian Eropa sudah mulai membaik, namun masih terdapat tantangan, yaitu adanya gejolak ekonomi akibat membengkaknya defisit fiskal dan tingginya utang beberapa negara Eropa. Akibat defisit dan utang yang sangat besar, perekonomian Portugal, Irlandia, Yunani, dan Spanyol (PIGS) mengalami kontraksi. Pada kuartal I tahun 2010, pertumbuhan ekonomi Portugal mencapai sebesar 1,8 persen, sedangkan Irlandia, Yunani dan Spanyol mencatatkan pertumbuhan negatif, masing-masing minus 0,7 persen, minus 2,5 persen, dan minus 1,3 persen. Sepanjang tahun 2010 pertumbuhan ekonomi PIGS diperkirakan masing-masing mencapai 0,3 persen, minus 1,5 persen, minus 2,0 persen, dan minus 0,4 persen (lihat Grafik II.19 dan Grafik II.20).

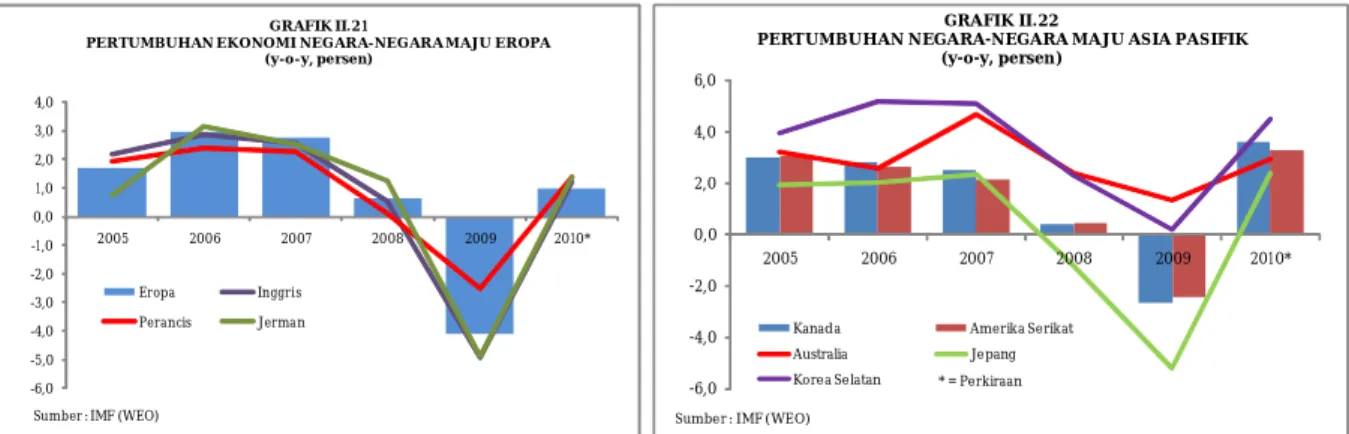

Walaupun kawasan Eropa masih menghadapi tekanan krisis fiskal dan pertumbuhan negatif di beberapa negara, namun dampaknya diperkirakan relatif kecil bagi kinerja perekonomian negara maju utama di kawasan tersebut. Dengan demikian, pertumbuhan ekonomi negara-negara maju Eropa diperkirakan akan terus meningkat di tahun 2010. Perekonomian Jerman akan tumbuh sebesar 1,4 persen, Inggris 1,2 persen, dan Perancis 1,4 persen. Sedangkan untuk pertumbuhan ekonomi Eropa secara keseluruhan di tahun 2010 diperkirakan sebesar 1,0 persen (lihat Grafik II.21).

Pemulihan ekonomi juga terlihat di negara maju kawasan Asia Pasifik. Pada kuartal I tahun 2010, kinerja perekonomian Korea Selatan membaik secara signifikan dengan pertumbuhan yang mencapai 8,1 persen. Setelah mengalami pertumbuhan negatif pada kuartal sebelumnya, di kuartal I tahun 2010 perekonomian Jepang tumbuh positif sebesar 4,6 persen. Hal serupa juga dialami oleh AS yang tumbuh sebesar 2,4 persen, Kanada tumbuh 3,4 persen, dan Australia tumbuh 2,7 persen (lihat Grafik II.22).

-8 -6 -4 -2 0 2 4 6 8

Portugal Irlandia Yunani Spanyol

2006 2007 2008 2009 2010*

GRAFIK II.20

PERTUMBUHAN EKONOMI TAHUNAN PIGS (y-o-y, persen) Sumber : Bloomberg -10% -8% -6% -4% -2% 0% 2% 4% Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 2008 2009 2010

Portugal Irlandia Yunani Spanyol

GRAFIK II.19

PERTUMBUHAN EKONOMI KUARTALAN PIGS (y-o-y, persen)

Untuk tahun 2010, perekonomian AS dan Kanada diperkirakan masing-masing tumbuh sebesar 3,3 persen dan 3,6 persen. Tren pertumbuhan yang positif ini juga dialami oleh negara maju lainnya seperti Australia, Jepang, dan Korea Selatan masing-masing diperkirakan tumbuh sebesar 3,0 persen, 2,4 persen, dan 5,7 persen.

Perbaikan laju pertumbuhan ekonomi terlihat lebih jelas di negara-negara berkembang, khususnya di kawasan Asia. Pada kuartal I tahun 2010, pertumbuhan ekonomi China dan India masing-masing mencapai 11,9 persen dan 8,6 persen. Pertumbuhan kedua negara tersebut diperkirakan akan mampu memberikan dorongan positif bagi negara-negara berkembang lain di sekitarnya. Untuk tahun 2010 ekonomi China dan India diperkirakan masing-masing mencapai 10,5 persen dan 9,4 persen (lihat Grafik II.23).

Pada kuartal I tahun 2010, Singapura, Malaysia, dan Thailand mencapai pertumbuhan yang sangat tinggi, yaitu masing-masing sebesar 16,9 persen, 10,1 persen, dan 12,0 persen. Angka pertumbuhan yang sangat tinggi tersebut antara lain disebabkan oleh kejatuhan ekonomi yang sangat dalam pada kuartal yang sama tahun sebelumnya dibandingkan dengan kapasitas normalnya. Sementara itu, Indonesia dan Philipina pada kuartal I masing-masing tumbuh 5,7 persen dan 7,3 persen. Di akhir tahun 2010, diperkirakan ekonomi Singapura dan Malaysia masing-masing tumbuh 9,9 persen dan 6,7 persen, sementara Thailand tumbuh 7,0 persen dan Philipina tumbuh sebesar 6,0 persen. Secara kumulatif, pertumbuhan ASEAN-5 pada tahun 2010 diproyeksikan mencapai 6,4 persen, jauh lebih tinggi bila dibandingkan dengan tahun sebelumnya yang hanya tumbuh 1,7 persen (lihat Grafik II.24).

-6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 2005 2006 2007 2008 2009 2010*

Kanada Amerika Serikat Australia Jepang Korea Selatan

GRAFIK II.22

PERTUMBUHAN NEGARA-NEGARA MAJU ASIA PASIFIK (y-o-y, persen)

* = Perkiraan Sumber : IMF (WEO)

-6,0 -5,0 -4,0 -3,0 -2,0 -1,0 0,0 1,0 2,0 3,0 4,0 2005 2006 2007 2008 2009 2010* GRAFIK II.21

PERTUMBUHAN EKONOMI NEGARA-NEGARA MAJU EROPA (y-o-y, persen)

Eropa Inggris

Perancis Jerman

Sumber : IMF (WEO)

10,4 11,6 13,0 9,6 8,7 10,5 9,2 9,8 9,4 7,3 6,7 9,4 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 2005 2006 2007 2008 2009 2010* GRAFIK II.23

PERTUMBUHAN PDB CHINA DAN INDIA (y-o-y, persen) Cina India * Angka Perkiraan 5,5 5,7 6,3 4,7 1,7 6,4 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0 2005 2006 2007 2008 2009 2010* GRAFIK II.24 PERTUMBUHAN PDB ASEAN-5 (y-o-y, persen)

ASEAN-5 Malaysia Philipina Singapura Thailand Indonesia *Perkiraan

Bab II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal RAPBN 2011

II-23 Nota Keuangan dan RAPBN 2011

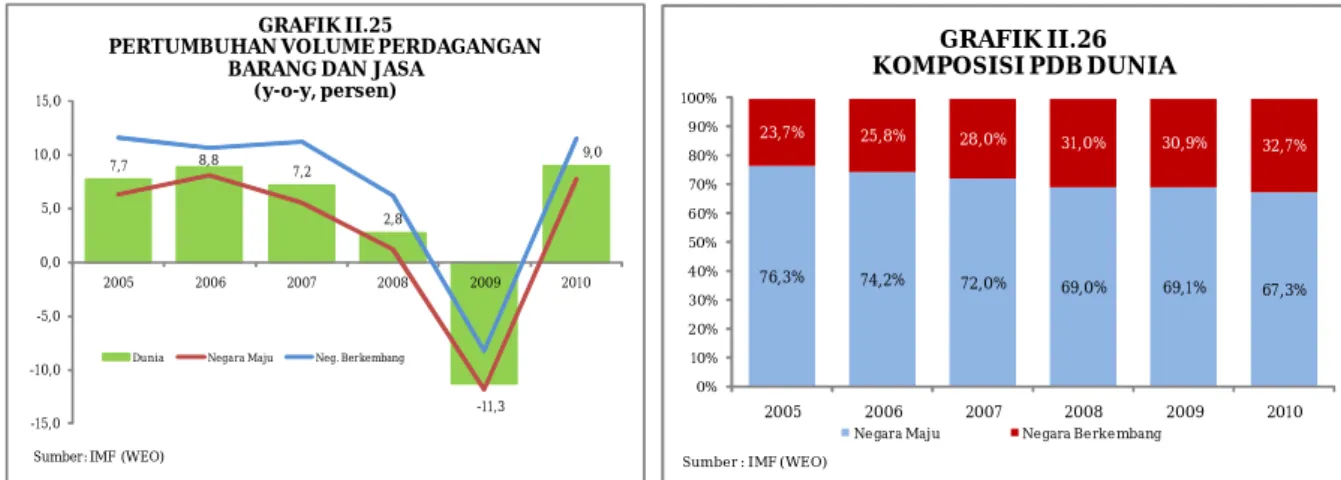

Sejalan dengan proses pemulihan yang terjadi, perekonomian global diperkirakan akan kembali meningkat dan tumbuh sebesar 4,6 persen di tahun 2010 (WEO, Juli 2010). Laju pertumbuhan tersebut relatif lebih tinggi bila dibandingkan dengan perkiraan sebelumnya sebesar 4,2 persen (WEO, April 2010). Perubahan perkiraan laju pertumbuhan tersebut mengindikasikan optimisme yang lebih baik terhadap prospek perekonomian global di tahun 2010.

Pertumbuhan tersebut disumbang oleh pertumbuhan ekonomi negara maju sebesar 2,6 persen dan negara berkembang sebesar 6,8 persen. Apabila disimak dari besarnya pertumbuhan di kedua kelompok negara, terlihat bahwa pada tahun tersebut peran negara-negara berkembang dalam perekonomian global semakin besar. Hal tersebut tentu akan mempengaruhi pola hubungan ekonomi global, khususnya pola perdagangan di periode mendatang (lihat Grafik II.25). Meningkatnya pangsa ekonomi negara berkembang mengisyaratkan potensi peningkatan hubungan kerjasama antarnegara berkembang yang lebih besar (lihat Grafik II.26). Seiring dengan mulai membaiknya kondisi perekonomian global, aktivitas perdagangan antarnegara juga terus meningkat. Hubungan perdagangan tersebut merupakan salah satu karakteristik penting yang mendasari keterkaitan kondisi satu negara dengan negara lain, dan juga kondisi ekonomi global secara keseluruhan. Krisis yang pada awalnya menerpa Amerika Serikat dan beberapa negara maju, menyebabkan permintaan impor atas komoditas negara berkembang juga menurun. Hal tersebut pada gilirannya menyebabkan perlambatan kinerja pertumbuhan negara-negara berkembang. Untuk Indonesia, perbaikan kondisi ekonomi dan pertumbuhan global merupakan sinyal positif bagi perbaikan permintaan atas ekspor Indonesia yang mampu memberikan kontribusi positif bagi perekonomian domestik.

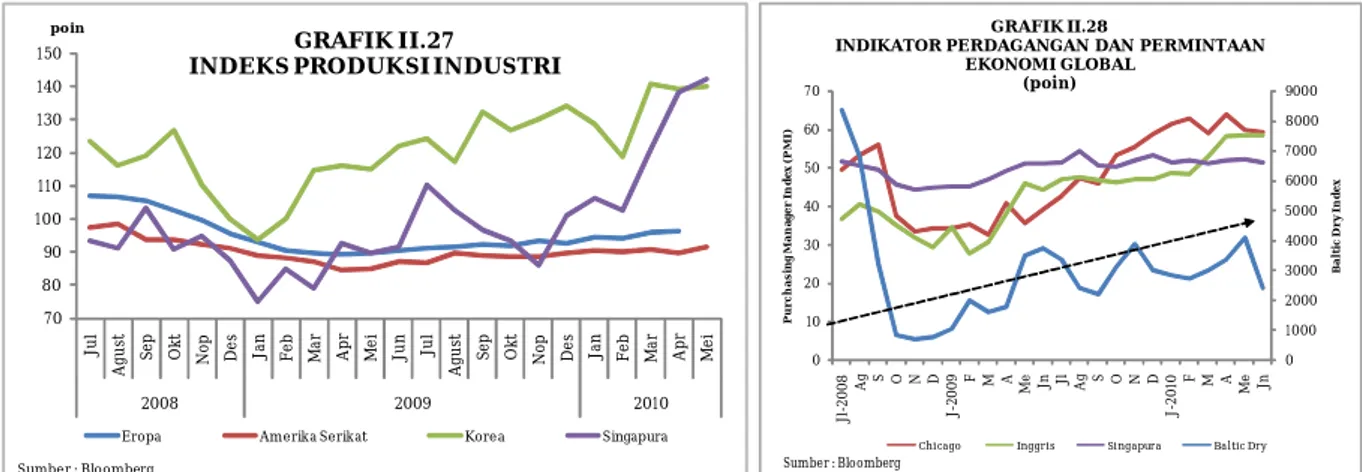

Pemulihan ekonomi yang terjadi selama tahun 2009, juga tercermin pada perbaikan indikator kegiatan produksi dan perdagangan di berbagai negara. Indeks Produksi Industri beberapa negara dunia menunjukkan tren meningkat sepanjang tahun 2009 (lihat Grafik II.27), demikian pula halnya dengan Purchasing Managers Index (PMI) (lihat Grafik II.28). Perkembangan tersebut mengindikasikan adanya perbaikan permintaan pasar yang diikuti aktivitas produksi di berbagai negara sepanjang tahun 2009. Seiring dengan kondisi tersebut, Baltic Dry Index/BDI (dengan pergerakan pola musimannya) juga menunjukkan tren meningkat. Meningkatnya BDI mengindikasikan adanya perbaikan aktivitas pengapalan antarnegara serta intensitas kegiatan perdagangan antarnegara. Memasuki tahun 2010, indikator-indikator di atas tetap menunjukkan tren positif. Berdasarkan hal tersebut,

7,7 8,8 7,2 2,8 -11,3 9,0 -15,0 -10,0 -5,0 0,0 5,0 10,0 15,0 2005 2006 2007 2008 2009 2010 GRAFIK II.25

PERTUMBUHAN VOLUME PERDAGANGAN BARANG DAN JASA

(y-o-y, persen)

Dunia Negara Maju Neg. Berkembang

Sumber: IMF (WEO)

76,3% 74,2% 72,0% 69,0% 69,1% 67,3% 23,7% 25,8% 28,0% 31,0% 30,9% 32,7% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2005 2006 2007 2008 2009 2010

Ne gara Maju Negara Be rke mbang GRAFIK II.26 KOMPOSISI PDB DUNIA

diperkirakan peningkatan permintaan global dan aktivitas perdagangan akan terus membaik di sepanjang tahun 2010.

Secara umum intensitas perdagangan internasional bergerak seiring laju pertumbuhan ekonomi global. Perlambatan dan pertumbuhan ekonomi negatif di tahun 2008 dan 2009 diiringi tren pergerakan pertumbuhan volume perdagangan yang sama. Laju pertumbuhan volume perdagangan barang dan jasa melambat di tahun 2008 dan mengalami kontraksi di tahun 2009 dengan laju pertumbuhan minus 11,3 persen. Namun, seiring dengan pemulihan ekonomi tahun 2010,

permintaan global juga diperkirakan membaik dan mampu mendorong aktivitas perdagangan internasional dengan laju pertumbuhan 9,0 persen (lihat Grafik II.29). Dari laju pertumbuhan volume perdagangan global tersebut, 3,8 persen disumbang oleh negara berkembang dan 5,2 persen oleh negara maju.

2.2.2.2 Perekonomian Nasional

Memasuki tahun 2010, perekonomian domestik menunjukkan kondisi yang semakin membaik setelah melewati fase terendah pada pertengahan tahun 2009. Dalam APBN 2010, asumsi pertumbuhan PDB diperkirakan mencapai 5,5 persen (y-o-y), lebih tinggi bila dibandingkan dengan realisasi tahun 2009 yang sebesar 4,5 persen (y-o-y). Seiring dengan semakin kuatnya fundamental kondisi ekonomi domestik dan didukung oleh membaiknya faktor eksternal, perkiraan pertumbuhan PDB tahun 2010 mengalami koreksi menjadi sebesar 5,8 persen (y-o-y) dalam APBN-P 2010. Dengan melihat kondisi terkini, pertumbuhan PDB diperkirakan dapat mencapai 5,9 persen (y-o-y), meskipun harus diwaspadai ancaman imbas dari krisis yang terjadi di Eropa saat ini (lihat Grafik II.30).

Pertumbuhan PDB pada kuartal I tahun 2010 mencapai 5,7 persen (y-o-y), lebih tinggi bila dibandingkan dengan pertumbuhan pada periode yang sama di tahun 2009 yang hanya

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 0 10 20 30 40 50 60 70 Jl -2008 Ag S O N D J-2009 F M A Me Jn Jl Ag S O N D J-20 10 F M A Me Jn Ba lt ic D ry I n de x P u rc h a si n g M a n ag er I n d ex ( P M I) GRAFIK II.28

INDIKATOR PERDAGANGAN DAN PERMINTAAN EKONOMI GLOBAL

(poin)

Chicago Inggris Singapura Baltic Dry

Sumber : Bloomberg 70 80 90 100 110 120 130 140 150 Ju l Ag u st Se p Ok t Nop De s Ja n Fe b Ma r Ap r Me i Ju n Ju l Ag u st Se p Ok t Nop De s Ja n Fe b Ma r Ap r Me i 2008 2009 2010 poin GRAFIK II.27

INDEKS PRODUKSI INDUSTRI

Eropa Amerika Serikat Korea Singapura Sumber : Bloomberg 4,8 6,0 4,0 0,9 -8,2 5,2 2,7 2,7 3,1 1,9 -2,6 3,8 7,6 8,8 7,1 2,8 -11,3 9,0 -15,0 -10,0 -5,0 0,0 5,0 10,0 15,0 2005 2006 2007 2008 2009 2010 GRAFIK II. 29

PERTUMBUHAN NERACA PERDAGANGAN (BARANG DAN JASA) DAN KONTRIBUSI

(y-o-y, persen)

Negara Maju Negara Berkembang TOTAL