i

APLIKASI ADMINISTRASI PEMBUKUAN PADA PERUSAHAAN

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Mencapai Gelar Ahli Madya Program Diploma III Teknik Informatika

Diajukan Oleh : PRIYANI M3207026

PROGRAM DIPLOMA III TEKNIK INFORMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SEBELAS MARET

ii BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Kebutuhan akan sistem pembukuan sangat penting dalam suatu

perusahaan. Manfaat sistem pembukuan bagi suatu perusahaan antara lain sebagai pendukung dalam pengambilan keputusan dan mengetahui maju tidaknya perusahaan tersebut. Sehingga peranan sistem pembukuan pada sebuah perusahaan dapat dikatakan mendukung kelangsungan dan perkembangan perusahaan.

Dalam suatu perusahaan semua transaksi harus dicatat dalam jurnal dan secara periodik dibukukan ke dalam rekening-rekening di buku besar. Sistem pembukuan dibuat agar dapat membantu mempercepat dan mengurangi resiko kesalahan manusia. Penulis mengambil pokok pikiran tentang membuat suatu program administrasi pembukuan yang biasanya masih dilakukan manual yaitu ditulis pada buku jurnal, buku besar, dan sebagainya.

Jika tidak teliti, pembukuan sistem manual akan terjadi banyak kesalahan manusia, seperti kesalahan dalam perhitungan, kesalahan dalam pencatatan saldo, selisih perhitungan antara debet dan kredit, dan lain sebagainya. Untuk mempermudah pencatatan pembukuan tersebut maka perlu dibuat sistem administrasi pembukuan pada perusahaaan yang masih menggunakan sistem manual. Berdasarkan uraian diatas, maka penulis mengangkat judul “Aplikasi Administrasi Pembukuan pada Perusahaan”.

1.2 Perumusan Masalah

Sistem administrasi pembukuan merupakan bagian penting dari manajemen keuangan suatu perusahaan. Berdasarkan latar belakang masalah tersebut maka perumusan masalahnya adalah Bagaimana membuat aplikasi administrasi pembukuan pada perusahaan ?

iii 1.3 Batasan Masalah

Dalam pembuatan aplikasi pembukuan ini akan dibuat sebuah sistem yang mampu menangani proses pencatatan jurnal umum, jurnal kas, posting ke buku besar, laporan rekening akuntansi, laporan laba rugi, dan neraca.

1.4 Tujuan Penulisan

Tujuan dari penulisan Tugas Akhir ini adalah:

1. Membuat aplikasi administrasi pembukuan yang dapat menangani proses pengelolaan keuangan.

2. Membuat aplikasi pembukuan yang dapat membuat laporan rekening akuntansi, laporan laba rugi, dan neraca.

3. Membantu manajemen perusahaan dalam meningkatkan pengelolaan keuangan.

1.5 Manfaat Penulisan

Pembuatan aplikasi administrasi pembukuan ini diharapkan dapat memberikan manfaat bagi perusahaan yang menggunakan aplikasi ini. Adapun manfaat tersebut adalah

a. Dapat membantu pencatatan pembukuan suatu perusahaan.

b. Meningkatkan kinerja perusahaan dalam pengelolaan data keuangan.

c. Mempermudah proses pencatatan pembukuan dan pembuatan laporan rugi laba dan neraca serta dapat mengubah sistem manual menjadi komputerisasi.

1.6 Metodologi Penelitian

Dalam menyusun laporan Tugas Akhir, penulis menggunakan metode studi pustaka. Metode ini dilakukan dengan mempelajari sumber-sumber buku

iv 1.7 Sistematika Penulisan

1. BAB I (Pendahuluan)

Pada pendahuluan diberikan gambaran umum tentang laporan yang berisikan

a. Latar Belakang Masalah b. Perumusan Masalah

c. Batasan Masalah

d. Tujuan Dan Manfaat Penulisan e. Metodologi Penelitian

f. Sistematika Penulisan

2. BAB II (Landasan Teori)

Pada landasan teori membahas mengenai landasan teori yang digunakan sebagai referensi dalam pembuatan laporan tugas akhir sistem administrasi pembukuan pada perusahaan.

3. BAB III (Desain Dan Perancangan)

Pada desain dan perancangan memuat tentang desain dan rancangan aplikasi administrasi pembukuan perusahaan.

4. BAB IV (Implementasi Dan Analisa)

Pada implementasi memuat hasil analisis dan perancangan sistem yang antara lain ditampilkan dalam bantuk tabel, gambar dan penjelasan dari masing-masing bagian. Pada evaluasi memuat kekurangan dan

kelebihan sistem.

5. BAB V (Penutup)

v BAB II

LANDASAN TEORI

2.1 Pengertian Sistem

Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling

berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau menyelesaikan suatu sasaran tertentu. (Jogiyanto, 2001)

Menurut Kristanto (2003), suatu sistem adalah jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau menyelesaikan suatu sasaran tertentu.

2.2 Pengertian Informasi

Informasi merupakan hasil pengolahan data sehingga menjadi bentuk yang penting bagi penerimanya dan mempunyai kegunaan sebagai dasar dalam pengambilan keputusan yang dapat dirasakan akibatnya secara langsung saat itu juga atau secara tidak langsung pada saat mendatang. (Sutanta,2004)

Menurut Sutedjo (2002), informasi menjadi penting, karena berdasarkan informasi itu para pengelola dapat mengetahui kondisi obyektif sebuah perusahaan. Tidak semua inormasi berkualitas. Kualitas itu ditentukan oleh :

1. Keakuratan dan teruji kebenarannya

Informasi harus bebas dari kesalahan-kesalahan, tidak bias, dan tidak menyesatkan. Kesalahan-kesalahan itu dapat berupa kesalahan perhitungan maupun akibat gangguan (noise) yang dapat mengubah dan merusak

informasi.

2. Kesempurnaan informasi

Untuk mendukung faktor pertama di atas, maka kesempurnaan informasi menjadi faktor penting, dimana informasi disajikan lengkap tanpa pengurangan, penambahan atau pengubahan.

vi 3. Tepat waktu

Informasi harus disajikan secara tepat waktu, mengingat informasi akan menjadi dasar pengambilan keputusan. Keterlambatan informasi akan mengakibatkan kekeliruan dalam pengambilan keputusan.

4. Relevansi

Informasi akan memiliki nilai manfaat yang tinggi, jika informasi

tersebut diterima oleh mereka yang membutuhkan, dan menjadi tidak berguna jika diberikan kepada mereka yang tidak membutuhkan.

5. Mudah dan murah

Saat ini, cara dan biaya untuk memperoleh informasi juga menjadi bahan pertimbangan tersendiri. Bilamana cara dan biaya untuk memperoleh informasi sulit dan mahal, maka orang menjadi tidak berminat untuk memperolehnya atau mencari alternatif subsitusinya. Biaya mahal yang dimaksud disini, jika bobot informasi tidak sebanding dengan biaya yang dikeluarkan. Dan melalui teknologi internet, saat ini ruang atau perusahaan dapat memperoleh informasi dengan mudah dan murah.

2.3 Pengertian Sistem Informasi

Sistem informasi mempunyai banyak pengertian, namun pada dasarnya mengarah pada dasar yang sama. Sistem merupakan kumpulan elemen-elemen yang saling terkait dan bekerjasama untuk proses masukan yang ditujukan kepada sistem tersebut dan mengolah masukan tersebut sampai menghasilkan kesimpulan yang diinginkan. (Kristanto, 2003). Informasi merupakan hasil pengolahan data sehingga menjadi bentuk yang penting bagi penerimanya dan mempunyai

kegunaan sebagai dasar dalam pengambilan keputusan yang dapat dirasakan akibatnya secara langsung saat itu juga atau secara tidak langsung pada saat

mendatang. (Sutanta, 2004)

vii

pengambilan keputusan dan pengendalian didalam organisasi (Henry C. Lucas dalam Jogiyanto, 1997)

Sistem informasi terdiri dari komponen-komponen, sebagai berikut. a. Input

Input adalah semua data yang dimasukkan di dalam sistem informasi, seperti dokumen, formulir dan file.

b. Proses

Proses merupakan kumpulan prosedur yang akan memanipulasi input yang kemudian akan disimpan dalam basis data dan seterusnya akan diolah menjadi output yang akan digantikan oleh penerima.

c. Output

Output merupakan semua keluaran atau hasil dari model yang sudah diolah menjadi suatu sistem informasi yang berguna dan dapat dipakai oleh penerima. Komponen ini dapat berupa laporan-laporan yang dapat dibutuhkan oleh pemakai sistem untuk memantau sistem suatu organisasi.

d. Teknologi

Teknologi merupakan komponen yang berfungsi untuk memasukkan input, mengolah input dan menghasilkan output. Teknologi meliputi 3 bagian yaitu perangkat keras, perangkat lunak, perangkat manusia.

e. Basis data

Basis data merupakan kumpulan data-data yang saling berhubungan dengan yang lain, yang disimpan dalam perangkat keras komputer dan akan diolah oleh perangkat lunak.

f. Kendali

Kendali dalam hal ini merupakan semua tindakan yang diambil untuk menjaga semua sistem informasi tersebut agar dapat berjalan dengan lancar

dan tidak mengalami gangguan.

2.4 Pengertian Data

viii

tidak acak menunjukkan jumlah, tindakan dan hal, data dapat berupa catatan-catatan dalam kertas, buku, atau tersimpan sebagai file dalam basis data. (Sutanta, 2004).

2.5 Perancangan Sistem

Perancangan sistem secara umum adalah pengidentifikasian

komponen-komponen sistem informasi dengan tujuan untuk dikomunikasikan dengan pemakai (Sutanta, 2003). Tujuan perancangan sistem secara umum adalah memberikan gambaran secara umum atau global kepada pemakai tentang sistem yang akan dikembangkan dan berfungsi sebagai persiapan untuk tahap perancangan sistem.

2.5.1 Context Diagram (CD)

Context Diagram adalah sebuah diagram sederhana yang

menggambarkan hubungan antara entity luar, masukan dan keluaran sistem (Kristanto, 2003). Beberapa simbol yang digunakan dalam Context Diagram dapat dilihat dalam Tabel 2.1

Tabel 2.1 Simbol Dalam Context Diagram

Simbol Keterangan

Suatu proses dimana beberapa tindakan atau sekelompok tindakan dijalankan

Suatu entitas berupa orang, kelompok, departemen atau sistem yang bisa menerima informasi atau data-data awal.

ix 2.5.2 Data Flow Diagram (DFD)

Data Flow Diagram adalah suatu model logika data atau proses yang dibuat untuk menggambarkan dariman asal data atau kemana tujuan data yang keluar dari sistem, dimana data disimpan, proses apa

yang menghasilkan data tersebut dan interaksi antara data yang disimpan dan proses yang dikenakan pada data tersebut (Kristanto,

2003). Beberapa simbol yang digunakan dalam DFD dapat dilihat dalam Tabel 2.2

Tabel 2.2 Simbol Dalam DFD

Simbol Penjelasan

Menggambarkan orang atau kelompok yang merupakan asal data atau tujuan data

Simbol alir data atau aliran data

a. Menunjukkan tranformasi data dari masukan menjadi keluaran

b. Suatu proses dimana beberapa tindakan dijalankan

File basis data atau penyimpanan yang diimplementasikan dalam komputer.

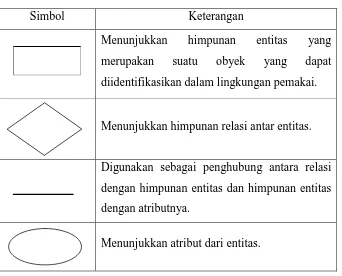

2.5.3 Entity Relationship Diagram (ERD)

x

sehingga data dapat disimpan dan diambil secara efisien. Beberapa simbol yang digunakan dalam ERD dapat dilihat dalam Tabel 2.3

Tabel 2.3 Simbol Dalam ERD

Simbol Keterangan

Menunjukkan himpunan entitas yang merupakan suatu obyek yang dapat diidentifikasikan dalam lingkungan pemakai.

Menunjukkan himpunan relasi antar entitas.

Digunakan sebagai penghubung antara relasi dengan himpunan entitas dan himpunan entitas dengan atributnya.

Menunjukkan atribut dari entitas.

2.5.4 Kerelasian Antar Relasi (Relationship)

Kerelasian menyatakan hubungan antar relasi dalam basisdata. Kerelasian antar relasi dituliskan oleh foreign key atau relasi-relasi bertipe transaksi yang digunakan dalam basis data. Jenis-jenis relasi meliputi :

1. Kerelasian satu ke satu (one to one relationship)

Kerelasian satu ke satu terjadi jika setiap nilai pada suatu relasi hanya mengimplementasikan sebuah nilai pada relasi lain yang direlasikan secara logik.

2. Kerelasian satu ke banyak (one to many relationship)

xi

3. Kerelasian banyak ke satu (many to one relationship)

Kerelasian banyak ke satu terjadi jika banyak nilai pada suatu relasi mengimplementasikan satu nilai pada relasi lain yang direlasikan secara logik.

4. Kerelasian banyak ke banyak (many to many relationship)

Kerelasian banyak ke banyak terjadi jika banyak nilai pada

suatu relasi mengimplementasikan banyak nilai pada relasi lain yang direlasikan secara logik (Sutanta, 2004)

2.5.5 Kamus Data (Data Dictionary)

Kamus data adalah kumpulan elemen-elemen atau simbol-simbol yang digunakan atau membantu dalam penggambaran atau pengidentifikasikan field atau file didalam sistem (Kristanto, 2003)

Kamus data ikut berperan dalam perancangan dan pembangunan aplikasi karena ini berfungsi untuk:

a. Menjelaskan arti aliran data dan penyimpanan daam penggambaran data flow diagram.

b. Mendeskripsikan komposisi paket data yang bergerak melalui aliran.

c. Menjelaskan spesifikasi nilai dan satuan yang relevan terhadap data yang mengalir dalam sistem tersebut

Data dictionary atau kamus data adalah katalog fakta tentang data dan kebutuhan informasi, dengan kamus data analisis sistem dapat didefinisikan data yang mengalir ke sistem dengan lengkap.

xii

Tabel 2.4 Simbol Kamus Data

- Terdiri dari

+ Dan

( ) Optional (boleh atau tidak)

{ } Pengulangan [ ] Memiliki salah satu

** Komentar

| Indentifikasi atribut kunci

@ Pemulihan sejumlah alternatif antar simbol

2.6 Akuntansi

2.6.1 Pengertian Akuntansi

Menurut American Institute of Certified Public Accountant (AICPA), akuntansi adalah seni pencatatan, penggolongan, peringkasan yang tepat dan dinyatakan dalam satuan mata uang, transaksi-transaksi dan kejadian-kejadiaan yang setidak-tidaknya bersifat financial dan penafsiran hasil-hasilnya.

2.6.2 Persamaan Akuntansi

Sumber daya yang dimiliki perusahaan dalam istilah akuntansi disebut aktiva (assets). Aktiva menggambarkan bentuk kekayaan yang dimiliki oleh perusahaan, misalnya kas, piutang, persediaan, tanah, bangunan, mesin dan lain-lain. Klaim atau hak atas kekayaan tersebut disebut ekuitas pemilik (equitas). Ekuitas terhadap kekayaan dikelompokkan menjadi dua, ekuitas oleh pihak ketiga (kreditur) disebut Kewajiban (lialibilities) dan ekuitas oleh pemilik perusahaan disebut ekuitas pemilik (owner equity). Hubungan antara aktiva dan ekuitas disajikan dalam bentuk Persamaan 2.1.

Aktiva = Kewajiban + Ekuitas Pemilik (2.1)

xiii 2.6.3 Klasifikasi Akun

Akun (account) adalah media untuk menempatkan dan menyimpan transaksi sejenis. Kumpulan dari akun-akun disebut buku besar. Sedangkan daftar yang berisi akun-akun yang dimiliki perusahaan disebut bagan akun

(chart of account). Berikut ini klasifikasi akun : a. Akun Riil

Akun riil adalah akun yang berisi elemen-elemen untuk menyusun neraca. Akun riil disebut juga akun kontinu, karena transaksi yang ditempatkan pada akun riil akan digunakan dari waktu ke waktu, dari satu periode akuntansi ke periode berikutnya.

Akun riil terdiri dari aktiva (assets), kewajiban (lialibilities) dan ekuitas Pemilik (owner equity). Aktiva, kewajiban, dan ekuitas pemilik dikelompokkan lagi menjadi kelompok yang lebih spesifik sebagai berikut :

1. Aktiva (assets)

Akun aktiva dikelompokkan menjadi beberapa jenis aktiva sesuai dengan periode pemanfaatannya dalam menunjang pendapatan, yaitu a. Aktiva Lancar (current assets)

Aktiva lancar yaitu aktiva yang pemanfaaatannya untuk menciptakan laba dalam jangka waktu satu periode akuntansi. Artinya dalam satu periode akuntansi aktiva ini akan bisa dicairkan menjadi kas atau aktiva yang sama kembali. Contoh aktiva lancar adalah kas dan piutang usaha.

b. Aktiva Tetap (fixed asssets)

Aktiva Tetap yaitu aktiva yang pemanfaatannya untuk menciptakan laba dalam jangka waktu lebih dari satu periode akuntansi. Contoh

aktiva tetap adalah tanah, bangunan, alat kantor, dan lain-lain. c. Aktiva Tak Berwujud (intangible assets)

xiv

pendapatan dan pemanfaatannya biasanya lebih dari satu periode akuntansi.

2. Kewajiban (Lialibilities)

Kewajiban adalah kewajiban perusahaan yang harus

diselesaikan dengan mengorbankan aktiva pada waktu yang akan datang, akibat transaksi masa lalu. Kewajiban dalam neraca

dikelompokkan menjadi :

a. Kewajiban Lancar (current lialibilities)

Kewajiban Lancar yaitu kewajiban yang pelunasannya akan dilakukan dalam waktu paling lama satu periode akuntansi yang akan datang. Contoh kewajiban lancar adalah utang dagang dan utang gaji.

b. Kewajiban Jangka Panjang (long term lialibilities)

Kewajiban Jangka Panjang yaitu kewajiban yang pelunasannya melebihi satu periode akuntansi. Contoh kewajiban jangka panjang adalah utang bank, utang obligasi dan utang hipotik.

3. Ekuitas Pemilik (ownwer equity)

Ekuitas pemilik yaitu hak milik para pemilik perusahaan yang ditentukan berdasarkan aktiva dikurangi kewajiban.

b. Akun Nominal

Akun Nominal yaitu akun-akun yang digunakan untuk menyusun laporan Rugi Laba. Akun nominal sering disebut akun sementara, karena setiap periode akuntansi akun ini akan ditutup dan dipindahkan saldonya ke akun modal. Kelompok akun nominal adalah akun pendapatan

(revenue) dan akun beban (expense). 1. Pendapatan (revenue)

xv 2. Beban (expense)

Beban adalah akun yang digunakan untuk menampung beban-beban selama satu periode. Contoh akun beban adalah biaya pokok penjualan, beban gaji, beban sewa, dan lain-lain.

2.7 Pengertian Sistem Akuntansi

Sistem akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur dan alat-alat yang digunakan untuk mengolah data mengenai usaha suatu kesatuan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga pemerintah untuk menilai hasil operasi (Howard F. Stettle dalam Baridwan, 1991).

Sistem akuntansi utama terdiri dari beberapa subsistem yang saling berkaitan atau terdiri dari prosedur-prosedur yang berhubungan terdiri dari :

1. Klasifikasi Rekening

Adalah penggolongan rekening-rekening yang digunakan dalam sistem akuntansi. Rekening-rekening inti terdiri dari rekening neraca (riil) dan rekening rugi-laba (nominal). Daftar dari rekening-rekening yang digunakan beserta dengan nomor kodenya disebut kerangka rekening.

2. Buku Besar

Buku besar berisi rekening-rekening neraca dan rugi laba yang digunakan dalam sistem akuntansi. Buku besar ini merupakan dasar untuk menyusun laporan keuangan, seperti neraca, laporan rugi-laba dan laporan

xvi 3. Jurnal

Jurnal adalah catatan transaksi pertama kali (book of original entry). Catatan ini dibuat urut tanggal terjadinya transaksi.

a. Jurnal Umum

Jurnal Umum adalah jurnal untuk mencatat transaksi yang tidak dapat dicatat di jurnal kas.

b. Jurnal kas

Jurnal kas adalah jurnal yang digunakan untuk mencatat transaksi yang berhubungan dengan kas. Data di buku kas harian dapat dicatat dijurnal ini.

4. Bukti transaksi

Merupakan formulir yang digunakan untuk mencatat transaksi pada saat terjadinya, sehingga menjdi bukti tertulis dari transaksi yang terjadi, seperti faktur penjualan, bukti kas keluar dan lain-lainnya.

2.7.1 Laporan Keuangan

Laporan laba rugi adalah laporan keuangan yang secara sistematis menyajikan hasil usaha perusahaan dalam rentang waktu tertentu. Laporan laba rugi menyajikan pendapatan selama satu periode dan biaya-biaya untuk memperoleh memperoleh pendapatn tersebut pada periode yang sama. Di laporan laba rugi, dilaporkan juga untung (gain) dan rugi (loss). Di dalam akuntansi, prosedur penentuan laba rugi periodik adalah dengan menyelisihkan segenap pendapatan selama satu periode dengan biaya-biaya yang dikeluarkan dalam rangka mencapai pendapatan-pendapatan tersebut.

Neraca adalah laporan keuangan yang secara sistematis menyajikan posisi keuangan perusahaan pada saat (tanggal) tertentu. Neraca disebut juga

xvii

Neraca dapat disusun dalam format staffel (report form) dan dalam format skontro (account form). Setiap neraca harus mencantumkan informasi berikut :

1. Nama perusahaan (dicantumkan paling atas pada kepala neraca).

2. Neraca sebagai judul laporan. 3. Tanggal neraca (saat tertentu).

4. Isi neraca (aktiva, utang dan modal pemilik).

(Sugiri dan Riyono, 2007)

2.8 Kebutuhan Software

Bahasa pemrograman yang akan dipakai adalah Borland Delphi 7 dengan pertimbangan Delphi7 mampu membangun sebuah program dengan aplikasi menarik dan interaktif serta mudah digunakan oleh user. Databasenya menggunakan MySQL.

2.8.1 Borland Delphi 7

Menurut Malik (2006), bahasa pemrograman Delphi adalah salah satu bahasa pemrograman visual yang merupakan generasi lanjut pemrograman Pascal. Adapun rilis pertamanya (versi Delphi pertama) adalah tahun 1995, kemudian berlanjut pada rilis ketujuh ada tahun 2002 dan kini rilis terbarunya adalah Delphi 8 dan 2005. Pemrograman Delphi sendiri dibuat oleh Borland Delphi Corporation dan berjalan di atas sistem operasi Windows.

Borland Delphi atau biasa disebut Delphi merupakan perangkat

lunak pengembangan aplikasi yang sangat popular di lingkungan Windows. Perangkat lunak ini dapat digunakan untuk membuat aplikasi

apa saja, dari permainan (games) hingga ke aplikasi basis data. (Kadir, 2004).

xviii

format database Praox, dBase, MS.Acces, ODBC, SyBase, Oracle, MySQL, dan lain-lain.

2.8.2 MySQL

Menurut Kadir (2004), MySQL adalah salah satu jenis database server yang sangat terkenal. Kepopulerannya disebabkan MySQL

xix BAB III

DESAIN DAN PERANCANGAN

3.1Perancangan Aplikasi

Dalam perancangan aplikasi administrasi pembukuan, terdapat beberapa

perangkat lunak dan perangkat keras yang digunakan penulis guna mendukung proses perancangan aplikasi yaitu

3.2.1. Perangkat Lunak (Software)

Perangkat lunak yang digunakan penulis dalam pembuatan aplikasi adalah: a. Microsoft Windows XP Profesional

b. MySQL 5.0.51a c. Borland Delphi 7 d. Zeos

e. Alpha Control v 5.46 3.2.2. Perangkat Keras (Hardware)

Perangkat keras minimal yang digunakan dalam pembuatan aplikasi administrasi pembukuan ini adalah sebagai berikut:

a. Processor Pentium 4 b. Hardisk 20 G c. RAM 512 MB

3.2Perancangan Sistem

Perancangan sistem adalah merancang atau mendesain sistem yang baik,

isinya adalah langkah-langkah operasi dalam pengolahan data dan prosedur untuk operasi sistem. Kegiatan yang dilakukan pada tahap ini yaitu merancang atau

mendesain sistem yang baik, mendesain pemodelan sistem yang baik, mengenali dan mendefinisikan masalah pembuatan sistem ini sehingga jika ada kesalahan ada alternatif pemecahannya.

xx 3.2.1.Context Diagram (CD)

Context Diagram merupakan kejadian tersendiri dari suatu diagram alir data. Dimana satu proses merepresentasikan seluruh sistem. Context

Diagram merupakan tingkatan tertinggi dalam diagram aliran data dan hanya memuat satu proses, menunjukkan sistem secara keseluruhan. Context Diagram Aplikasi Administrasi Pembukuan disajikan dalam Gambar 3.1

Gambar 3.1 Contex Diagram (CD)

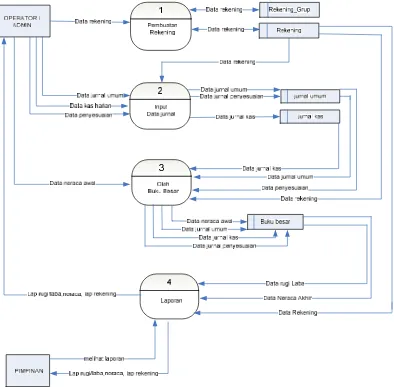

3.2.2.Data Flow Diagram (DFD)

DFD adalah suatu model logika data atau proses yang dibuat untuk menggambarkan dari mana asal data dan kemana tujuan data yang keluar dari sistem, dimana data disimpan, proses apa yang menghasilkan data tersebut

xxi

Data Flow Diagram (DFD) Level 0

xxii 3.2.3.Entity Relationship Diagram (ERD)

ERD pada Aplikasi Administrasi Pembukuan pada Perusahaan ditampilkan pada Gambar 3.3

xxiii 3.2.4.Skema Diagram

Skema diagram pada Aplikasi Administrasi Pembukuan pada Perusahaan ditampilkan pada Gambar 3.4.

Gambar 3.4 Skema Diagram

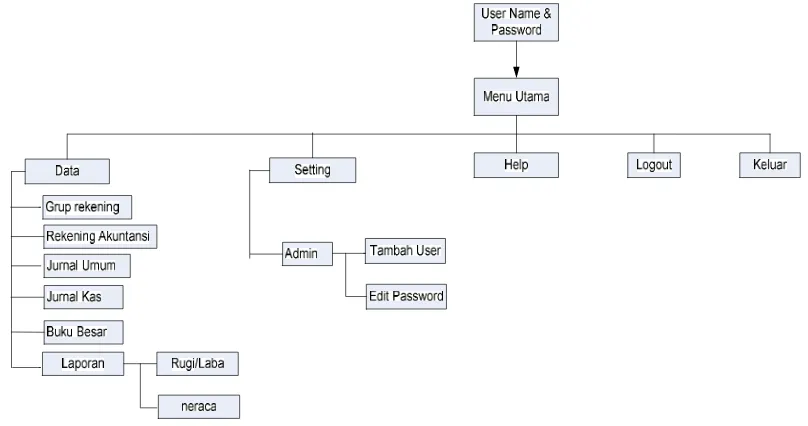

3.2.5.Struktur Program

Sistem yang akan dibangun mempunyai menu dan sub-sub menu yang dapat digambarkan dalam bentuk bagan berjenjang seperti pada Gambar 3.5

xxiv 3.3Perancangan Database

Langkah awal dalam membangun suatu sistem adalah melakukan perancangan suatu sistem dengan melakukan perancangan database yang akan digunakan. Database ini membentuk tabel yang akan selalu digunakan untuk

menyimpan berbagai informasi dan juga digunakan dalam pengolahan data. Dalam Sistem ini memerlukan tabel:

1. Tabel Rekening Grup

Nama Tabel : t_rekgrup

Fungsi : menampilkan data rekening grup

Primary Key : Kode_grup

Tabel 3.1 Tabel Rekening Grup

Nama Field Type_Data Ukuran Deskripsi

Kode_grup* int Kode grup

Grup_rekening Varchar 15 Nama grup rekening

Normal Varchar 6 Posisi grup rekening

yaitu debet atau kredit

Laporan Varchar 9

Laporan yang digunakan yaitu neraca atau laba rugi

2. Tabel Rekening

Nama Tabel : t_rekening

Fungsi : memasukkan data rekening akuntansi

Primary key : Kode_rekening

xxv

Tabel 3.2 Tabel Rekening

Nama Field Type_Data Ukuran Deskripsi Kode_rekening* Varchar 5 Kode rekening

kode_grup** Varchar 5 Kode grup rekening

Kode_header Varchar 5 Kode header rekening

Rekening Varchar 40 Nama rekening

Type Varchar 6 Tipe rekening yaitu

header atau detail

Debet Int Jumlah yang didebet

Kredit Int Jumlah yang dikredit

Normal Varchar 6 Posisi rekening yaitu

debet atau kredit

3. Tabel Jurnal Umum

Nama Tabel : t_jurnalumum

Fungsi : menampilkan Jurnal Umum

Primary key : id

Tabel 3.3 Tabel Jurnal Umum

Nama Field Type_Data Ukuran Deskripsi

Id* Int Id jurnal umum

no_jurnal Varchar 5 No jurnal umum

tanggal Date Tanggal jurnal umum

uraian Varchar 50 Keterangan jurnal umum

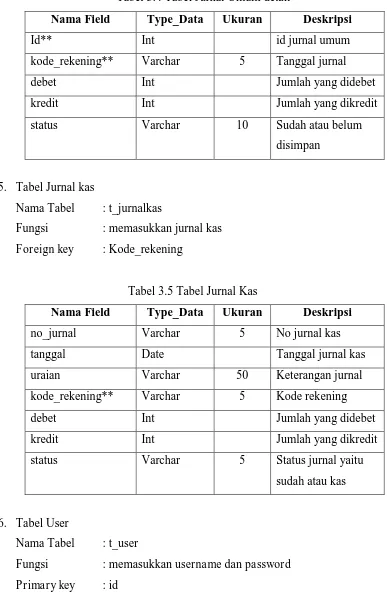

4. Tabel Jurnal Umum detail

Nama Tabel : t_jurnalumumdetail

Fungsi : memasukkan detail jurnal umum

xxvi

Tabel 3.4 Tabel Jurnal Umum detail

Nama Field Type_Data Ukuran Deskripsi

Id** Int id jurnal umum

kode_rekening** Varchar 5 Tanggal jurnal

debet Int Jumlah yang didebet

kredit Int Jumlah yang dikredit

status Varchar 10 Sudah atau belum

disimpan

5. Tabel Jurnal kas

Nama Tabel : t_jurnalkas

Fungsi : memasukkan jurnal kas

Foreign key : Kode_rekening

Tabel 3.5 Tabel Jurnal Kas

Nama Field Type_Data Ukuran Deskripsi

no_jurnal Varchar 5 No jurnal kas

tanggal Date Tanggal jurnal kas

uraian Varchar 50 Keterangan jurnal

kode_rekening** Varchar 5 Kode rekening

debet Int Jumlah yang didebet

kredit Int Jumlah yang dikredit

status Varchar 5 Status jurnal yaitu

sudah atau kas

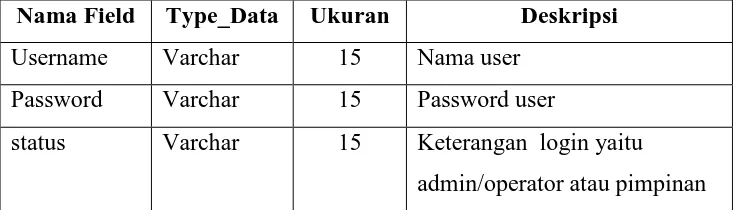

6. Tabel User

Nama Tabel : t_user

Fungsi : memasukkan username dan password

xxvii

Tabel 3.6 Tabel User

Nama Field Type_Data Ukuran Deskripsi Username Varchar 15 Nama user

Password Varchar 15 Password user

status Varchar 15 Keterangan login yaitu admin/operator atau pimpinan

3.4 Kamus Data

Kamus Data yang digunakan antara lain:

1. File Grup Rekening = Kode_grup + Grup_rekening + Normal + Laporan Kode_grup(*) : Int

Grup_rekening : Varchar (15) Normal : Varchar (6) Laporan : Varchar (9)

2. File Rekening = Kode_rekening + kode_grup + kode_header + Rekening+ Type + Debet + Kredit + Normal Kode_rekening(*) : Varchar(5)

Kode_grup : Varchar (5) Kode_header : Varchar (5) Rekening : Varchar (40) Type : Varchar (6)

Debet : Int

Kredit : Int

Normal : Varchar (6)

3. File Jurnal Umum = id+ no_jurnal + tanggal + uraian

Id(*) : int

No_jurnal : Varchar (5)

xxviii Uraian : Varchar (50)

4. File Jurnal Umum Detail = id+ kode_rekening + debet + kredit +status

Id : int

Kode_rekening : Varchar (5)

Debet : Int

Kredit : Int

Status : Varchar (10)

5. File Jurnal Kas = no_jurnal+ tanggal + uraian + kode_rekening + debet + kredit+status

No_jurnal : Varchar (5) Tanggal : Date

Uraian : Varchar (50) Kode_rekening : Varchar (5) Debet : Int

Kredit : Int

Status : Varchar (10)

6. File User = Username + Password+status Username : Varchar (15)

Password : Varchar (15) status : varchar (15)

3.5Desain Program

Rancangan tampilan ini dimaksudkan agar dapat membantu dalam proses coding (pembuatan script program), untuk menghasilkan suatu tampilan yang

xxix 1. Form Login

Rancangan form login pada Aplikasi Administrasi Pembukuan ini dapat dilihat pada Gambar 3.6.

Gambar 3.6 Rancangan Form Login

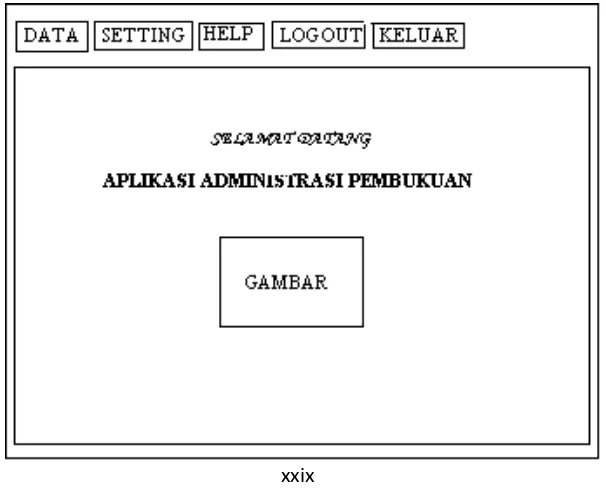

2. Tampilan Menu Utama

xxx

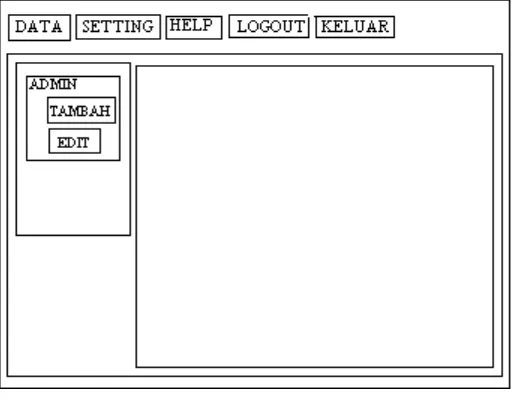

Gambar 3.7 Rancangan Form Menu Utama 3. Form Menu Data

Rancangan form menu data pada Aplikasi Administrasi Pembukuan ini dapat dilihat pada Gambar 3.8.

Gambar 3.8 Rancangan Form Menu Data

4. Form menu Setting

[image:30.595.184.442.552.755.2]xxxi

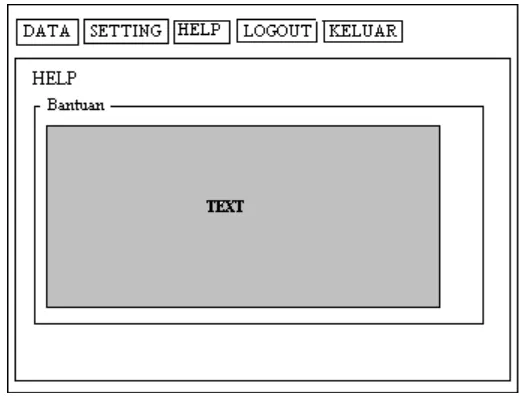

Gambar 3.9 Rancangan Form Menu Setting 5. Form Help

[image:31.595.180.444.215.418.2]Rancangan form help pada Aplikasi Administrasi Pembukuan ini dapat dilihat pada Gambar 3.10.

Gambar 3.10 Rancangan Form Help

6. Form Grup Rekening

Rancangan form grup rekeningpada Aplikasi Administrasi Pembukuan

[image:31.595.192.422.543.730.2]ini dapat dilihat pada Gambar 3.11.

xxxii 7. Form Rekening Akuntansi

[image:32.595.138.494.540.743.2]Rancangan form rekening akuntansi pada Aplikasi Administrasi Pembukuan ini dapat dilihat pada Gambar 3.12

Gambar 3.12 Rancangan Form Rekening Akuntansi

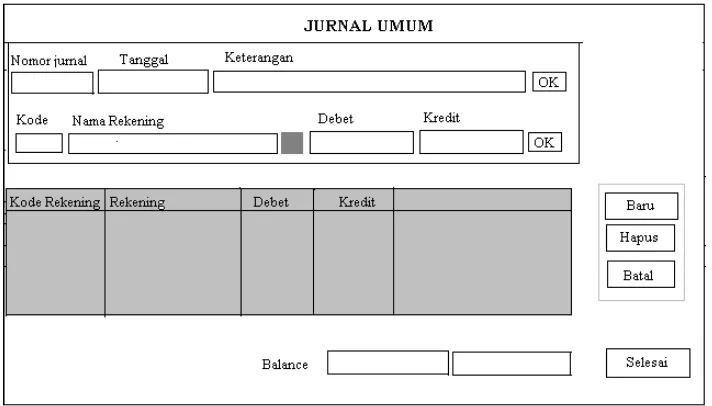

8. Form Jurnal Umum

xxxiii

Gambar 3.13 Rancangan Form Jurnal Umum 9. Form Jurnal Kas

Rancangan form jurnal kas pada Aplikasi Administrasi Pembukuan ini dapat dilihat pada Gambar 3.14.

Gambar 3.14 Rancangan Form Jurnal Kas

10.Form Buku Besar

[image:33.595.149.482.548.754.2]xxxiv

xxxv BAB IV

IMPLEMENTASI DAN ANALISA

4.1. Hasil Implementasi

Hasil implementasi pada Aplikasi Administrasi Pembukuan pada

Perusahaan terdiri dari form-form sebagai berikut :

4.1.1. Form Login

[image:35.595.144.483.414.665.2]Form ini merupakan tampilan pertama saat aplikasi dijalankan. Pada form ini terdapat tombol login yang digunakan untuk mengecek atau memvalidasi username dan password yang dimasukkan. Dengan proses inilah seorang user dapat mengakses menu-menu yang ada dalam form utama. Tampilan dari form login dapat dilihat pada Gambar 4.1.

Gambar 4.1 Form Login

xxxvi 4.1.2. Form Menu Utama

Berikut ini adalah form tampilan utama yang tampil setelah login diterima yang berisi sambutan kepada user. Dalam form ini terdapat menu data, setting, help dan logout. Tampilan dari form menu utama dapat

[image:36.595.150.512.237.507.2]dilihat pada Gambar 4.2.

Gambar 4.2 Form Menu Utama

4.1.3. Form Menu Data

xxxvii

Gambar 4.3 Form Menu Data

4.1.4. Form Menu Setting

Form menu setting berisi form tambah user, edit user. Form Tampilan dari form setting dapat dilihat pada Gambar 4.4.

[image:37.595.174.487.457.692.2]xxxviii 4.1.5. Form Help

[image:38.595.164.509.218.475.2]Form bantuan ini berisi informasi tentang penjelasan form-form yang terdapat pada program administrasi pembukuan ini. Tampilan dari form help dapat dilihat pada Gambar 4.5.

Gambar 4.5 Form Help

4.1.6. Form Logout

Form logout digunakan user untuk keluar dari hak akses, sehingga setelah tombol logout dieksekusi maka program akan kembali ke form login. Tampilan dari form logout dapat dilihat pada Gambar 4.6.

[image:38.595.157.503.626.664.2]xxxix 4.1.7. Form Rekening Grup

[image:39.595.189.452.197.371.2]Form rekening grup berisi grup-grup rekening yang digunakan pada perusahaan tersebut dalam mengelompokkan rekening. Tampilan dari form rekening grup dapat dilihat pada gambar 4.7.

Gambar 4.7 Form Grup rekening

4.1.8. Form Rekening Akuntansi

Form rekening akuntansi berisi rekening-rekening yang digunakan

pada perusahaan tersebut dalam melakukan pencatatan pembukuan. Dalam form ini terdapat tombol tambah, edit, refresh, hapus, selesai. Tampilan dari form rekening akuntansi dapat dilihat pada Gambar 4.8.

[image:39.595.147.493.521.732.2]xl

4.1.9. Form Tambah Rekening Akuntansi

Form tambah rekening digunakan untuk menambah rekening akuntansi dengan cara mengisi data rekening yang diinginkan lalu tekan tombol simpan untuk menyimpan. Rekening akan tersimpan di data

[image:40.595.192.469.260.471.2]rekening dengan sendirinya. Tampilan form tambah rekening akuntansi dapat dilihat pada Gambar 4.9.

Gambar 4.9 Form Tambah Rekening Akuntansi

4.1.10.Form Edit Rekening Akuntansi

xli

Gambar 4.10 Form Edit Rekening Akuntansi

4.1.11. Form Jurnal Umum

Form entry jurnal umum digunakan untuk mencatat jurnal dari data transaksi-transaksi yang terjadi sehari -hari. Tampilan dari form entry jurnal umum dapat dilihat pada Gambar 4.11.

[image:41.595.151.509.491.723.2]xlii 4.1.12. Form Entry Jurnal Kas

[image:42.595.143.511.217.452.2]Form entry jurnal kas digunakan untuk mencatat transaksi yang berhubungan dengan kas yaitu pengeluaran dan pemasukan kas. Tampilan dari form entry jurnal kas dapat dilihat pada Gambar 4.12.

Gambar 4.12 Form Entry Jurnal Kas

4.1.13.Form Buku Besar

Form buku besar merupakan rangkuman rekening-rekening yang digunakan perusahaan untuk transaksi selama periode akuntansi. Pada

xliii

Gambar 4.13 Form Buku Besar

4.1.14.Form Tambah User

Form tambah user digunakan untuk menyimpan user agar dapat menggunakan aplikasi ini. Tampilan dari form tambah user dapat dilihat pada Gambar 4.14.

[image:43.595.243.430.518.720.2]xliv 4.1.15.Form Edit Password

[image:44.595.233.441.196.425.2]Form edit password digunakan untuk menganti password yang lama dengan yang baru agar terjaga keamanan datanya. Tampilan dari form edit password terlihat pada Gambar 4.15.

xlv 4.2. Contoh Kasus Aplikasi

4.2.1. Contoh Soal

Nyonya Ratna membuka usaha laundry diberi nama “Ratna Laundry” . Berikut adalah keadaan keuangan per 1 Juli 2010 :

Kas Rp 7.000.000

Piutang Usaha Rp 2.400.000

Perlengkapan Laundry Rp 400.000 Peralatan Laundry Rp 18.000.000 Akumulasi Penyusutan Peralatan Rp 1.500.000

Utang Usaha Rp 4.200.000

Modal Ratna Rp 22.100.000

Transaksi selama bulan Juli 2010 sebagai berikut:

1. Menerima pendapatan tunai dari langganan atas jasa laundry Rp 1.700.000

2. Membayar sewa kios bulan Juli Rp 150.000

3. Membeli perlengkapan Laundry secara kredit Rp 200.000 4. Membayar gaji pegawai Rp 500.000

5. Diterima pelunasan piutang dari pelanggan Rp 200.000

4.2.2. Penyelesaian

Langkah-langkah penyelesaian contoh kasus diatas adalah

1. Membuat rekening-rekening yang diperlukan pada ‘Ratna Laundry’ di form rekening dengan memilih tombol tambah sesuai dengan grup

masing-masing rekening dan memasukkan saldo per 1 Juli pada saldo pembukaan sesuai dengan normalnya.

2. Memasukkan transaksi ke jurnal.

xlvi

b. Memasukkan soal 2 ke jurnal kas dengan cara memilih kode dan nama rekening Biaya Sewa Kios, keterangan berisi pembayaran biaya sewa kios, dan memasukkan angka 150000 di sebelah kredit karena transaksi ini adalah pengeluaran kas. Lalu menekan tombol OK dan

simpan.

c. Memasukkan soal 3 ke jurnal umum karena transaksi ini tidak

berhubungan dengan kas. Membuka form jurnal umum lalu mengeklik tombol baru, lalu mengiisi keterangan dengan pembelian perlengkapan laundry dan mengeklik tombol OK. Memilih kode dan nama rekening Perlengkapan laundry, dan memasukkan angka 200000 di debet agar perlengakapan bertambah, klik tombol OK. Memilih kode dan nama rekening Utang usaha, dan memasukkan angka 200000 di kredit agar utang usaha bertambah, lalu mengeklik tombol OK. Kalau jumlah debet dan kredit sudah sama lalu menekan tombol simpan.

d. Memasukkan soal 4 di jurnal kas dengan cara memilih kode dan nama rekening Biaya Gaji Pegawai, keterangan berisi pembayaran biaya gaji pegawai, dan memasukkan angka 500000 di sebelah kredit karena transaksi ini adalah pengeluaran kas. Lalu menekan tombol OK.

e. Memasukkan soal 5 di jurnal kas dengan cara memilih kode dan nama rekening Piutang usaha, keterangan berisi penerimaan pelunasan piutang, dan memasukkan angka 200000 di sebelah debet karena transaksi ini adalah penerimaan kas. Lalu menekan tombol OK dan simpan.

3. Untuk mengetahui saldo akhir dari masing-masing rekening caranya

membuka form buku besar. memiilih nama rekening yang diinginkan, lalu memilih bulan dan tahun, dan mengeklik tombol proses. Perubahan saldo

akan terlihat secara rinci dalam satu bulan.

xlvii

Gambar 4.16 Laporan Laba Rugi

xlviii

xlix BAB V PENUTUP

5.1. Kesimpulan

Telah berhasil dibuat aplikasi administrasi pembukuan yang dapat

menangani proses pencatatan jurnal umum, jurnal kas, posting ke buku besar, laporan rekening akuntansi, laporan laba rugi, dan neraca. Aplikasi ini juga dilengkapi fasilitas login dan pembagian hak akses untuk keamanan data. Selain itu aplikasi ini dapat membantu manajemen perusahaan dalam meningkatkan pengelolaan keuangan perusahaan.

5.2. Saran

l

DAFTAR PUSTAKA

Baridwan, Zaki. 1991. Sistem Akuntansi. Yogyakarta : Gajah Mada Press.

Jogiyanto, HM. 1997. Sistem Informasi Berbasis Komputer Edisi Ke-2. Yogyakarta: BPFE Yogyakarta.

Jogiyanto, HM. 2001. Analisa Dan Desain Sistem Informasi Edisi Kedua. Yogyakarta : Andi Offset.

Kadir. Abdul. 2004. Dasar Aplikasi Database MySQL Delphi. Yogyakarta : Andi Offset.

Kristanto, Andri. 2003. Perancangan Sistem Informasi dan Aplikasinya. Yogyakarta: Gava Media.

Malik, Jaja J. 2006. Kumpulan Latihan Pemrograman Delphi. Yogyakarta : Andi Offset.

Sugiri, Slamet. Riyono, Bogat Agus. 2007. Akuntansi Pengantar 1. Yogyakarta: STIM YKPN.

Sutanta, Edhi. 2004. Sistem Basis Data Edisi Pertama. Yogyakarta: Graha Ilmu. Sutanta, E. 2003. Sistem Informasi Manajemen. Yogyakarta: Graha Ilmu.

Sutedjo, E, Dharma Oetomo. 2002. Perencanaan Dan Pembangunan Sistem