JAWA TIMUR

SKRIPSI

Oleh :

SRI NURHAYATI 0613010065/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

FAKTOR-FAKTOR YANG MEMPENGARUHI KEBUTUHAN

BERPRESTASI DOSEN AKUNTANSI UPN ”VETERAN”

JAWA TIMUR

yang diajukan :

SRI NURHAYATI 0613010065/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Drs. Ec. Munari, MM Tanggal : ………. NIP.030 195 017

Wakil Dekan I Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Faktor-Faktor Yang Mempengaruhi Kebutuhan Berprestasi Dosen Akuntansi UPN Veteran Jawa Timur”, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Bapak. Drs. Ec. Munari, MM, selaku Dosen Pembimbing Utama yang telah

banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan,

dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur

sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi dorongan semangat baik material maupun spiritual, dan memberikan curahan

kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk

itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Oktober 2010

Penulis

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

ABSTRAKSI... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 4

1.3. Tujuan Penelitian... 4

1.4. Manfaat Penelitian... 4

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 5

2.2. Landasan Teori ... 10

2.2.1. Perkembangan Teori Akuntansi... 10

2.2.2. Akuntansi Perilaku... 12

2.2.2.1. Pengertian Akuntansi Perilaku... 12

2.2.2.2. Tujuan Akuntansi Perilaku ... 13

2.2.3. Persamaan Dan Perbedaan Antara Ilmu Keprilakuan Dengan Akuntansi Keprilakuan ... 14

2.2.4. Penjelasan Umum Tentang Profile Kebutuhan Prestasi .... 15

2.2.5. Hirarki ... 20

Berprestasi... 25

2.2.9. Pengaruh Karakteristik Biografis Personal Terhadap Kebutuhan Untuk Berprestasi ... 25

2.2.10. Pengaruh Gender Terhadap Kebutuhan Untuk Berprestasi... 26

2.3. Kerangka Pikir ... 27

2.4. Hipotesis ... 27

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel... 28

3.1.1. Definisi Operasional ... 28

3.1.2. Pengukuran Variabel... 29

3.2. Teknik Penentuan Sampel ... 32

3.2.1. Populasi... 32

3.2.2. Sampel... 32

3.3. Teknik Pengumpulan Data ... 33

3.3.1. Jenis dan Sumber Data... 33

3.3.2. Pengumpulan Data ... 34

3.4. Uji Kualitas Data ... 34

3.4.1. Uji Validitas Data ... 34

3.4.2. Uji Reliabilitas ... 35

3.4.3. Uji Normalitas... 35

3.6.2. Uji Hipotesis ... 38

3.6.2.1. Uji Kesesuaian Model... 38

3.6.2.2. Uji Parsial... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 40

4.1.1. Sejarah Singkat Universitas Pembangunan “Veteran” Jawa Timur... 40

4.1.2. Gambaran Umum Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur... 42

4.1.3. Falsafah, Visi, Misi, Dan Tujuan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur... 43

4.1.4. Lokasi Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur ... 44

4.2. Deskripsi Hasil Penelitian... 45

4.3. Teknik Analisis Dan Uji Hipotesis ... 48

4.3.1. Uji Analisis Data... 48

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 48

4.3.1.1.1. Uji Validitas... 48

4.3.1.1.2. Uji Reliabilitas ... 49

4.3.1.1.3. Uji Normalitas ... 50

4.3.2. Uji Asumsi Klasik... 51

4.3.4.2. Uji Parsial ... 56

4.4. Pembahasan ... 58

4.4.1. Implikasi ... 58

4.4.2. Perbedaan Dengan Penelitian Sebelumnya... 61

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat... 61

4.4.4. Keterbatasan Penelitian... 62

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 63

5.2. Saran ... 63

DAFTAR PUSTAKA LAMPIRAN

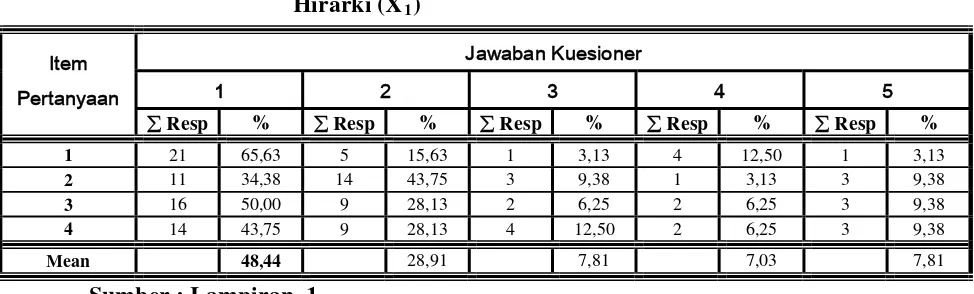

Halaman Tabel. 4.1 Rekapitulasi Jawaban Responden Mengenai

“Hirarki (X1)” ... 45

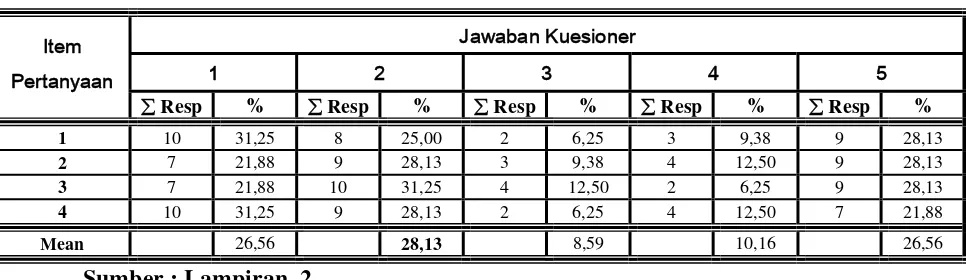

Tabel. 4.2 Rekapitulasi Jawaban Responden Mengenai “Karakteristik Biografis Personal (X2)” ... 46

Tabel. 4.3 Rekapitulasi Jawaban Responden Mengenai “Gender (D)” ... 47

Tabel. 4.4 Rekapitulasi Jawaban Responden Mengenai “Kebutuhan Untuk Berprestasi (Y)” ... 47

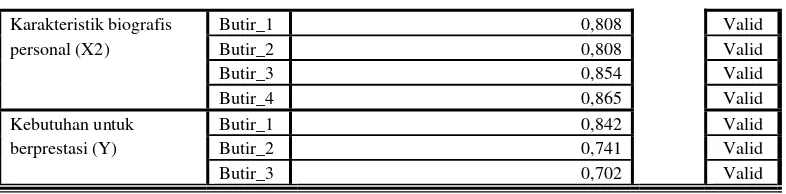

Tabel. 4.5 Hasil Uji Validitas... 48

Tabel. 4.6 Hasil Uji Reliabilitas ... 49

Tabel. 4.7 Hasil Uji Normalitas ... 50

Tabel. 4.8 Hasil Uji Multikolinieritas… ... 51

Tabel. 4.9 Hasil Uji Heteroskedastisitas… ... 52

Tabel. 4.10 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 53

Tabel. 4.11 Hasil Analisis Hubungan Kesesuaian Model …... 55

Tabel. 4.12 Koefisien Determinasi (R Square / R2) …... 55

Tabel. 4.13 Hasil Analisis Varians Hubungan Secara Parsial … ... 56 Tabel. 4.14 Hasil Analisis Data Dengan Program SPSS. 16 For Windows … 57

Halaman Gambar. 2.1. Diagram Kerangka Pikir... 27

ix Oleh : SRI NURHAYATI

Abstrak

Tujuan pendidikan akuntansi salah satunya adalah menghasilkan tenaga kerja terdidik dan profesional di bidang akuntansi karena sebagian proses pembentukan profesionalisme dicapai melalui pendidikan yaitu pendidikan tinggi. Berkaitan dengan profesionalisme bidang akuntansi, pendidikan akuntansi di Indonesia sejak tahun 1994 telah mengalami perubahan. Hal ini ditandai dengan penggantian Prinsip Akuntansi Indonesia menjadi pedoman Menurut Widyastuti dan Sabeni kebutuhan untuk berprestasi seorang dosen akuntansi mungkin dipengaruhi lingkungan budayanya sewaktu masih kanak-kanak, menempuh pendidikan dan lingkungan kerjanya. Lingkungan kerja yang dimaksud adalah praktek hirarki yang dipangku ataupun gender. Bagi dosen yang telah melakukan pembelajaran, diperlukan evaluasi atas kinerja kedosenanya (instructional performance). Evaluasi ini diperlukan untuk menentukan apakah dosen yang bersangkutan perlu dinaikan pangkatnya (diberi penghargaan), atau diperbaiki kinerjanya. Dengan penelitian ini diharapkan akan memberikan gambaran kebutuhan berprestasi seorang dosen akuntansi dipengaruhi oleh tiga teori kebutuhan profesionalisme yang disampaikan oleh David Mc Clelland tetapi yang akan dibahas dalam penelitian ini tentang profil kebutuhan berprestasi apakah dipengaruhi oleh faktor-fakor; hirarki, gender, serta karakteristik biografis personal. Penelitian ini bertujuan untuk menguji dan membuktikan secara empiris pengaruh hirarki dan karakteristik biografis personal antara dosen akuntansi pria dan wanita terhadap kebutuhan untuk berprestasi dosen akuntansi.

Sampel yang digunakan dalam penelitan ini adalah 32 responden (Dosen Fakultas Ekonomi Jurusan Akuntansi UPN ”Veteran” Jawa Timur). Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 32 responden. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa Hipotesis yang menyatakan bahwa diduga ada pengaruh hirarki, karakteristik biografis personal dan gender terhadap kebutuhan untuk berprestasi, teruji kebenarannya.

Keyword : Hirarki, Karakteristik Biografis Personal, Gender dan Kebutuhan

FAKTOR-FAKTOR YANG MEMPENGARUHI KEBUTUHAN BERPRESTASI DOSEN AKUNTANSI UPN ”VETERAN”

JAWA TIMUR

Oleh :

SRI NURHAYATI

Abstrak

Tujuan pendidikan akuntansi salah satunya adalah menghasilkan tenaga kerja terdidik dan profesional di bidang akuntansi karena sebagian proses pembentukan profesionalisme dicapai melalui pendidikan yaitu pendidikan tinggi. Berkaitan dengan profesionalisme bidang akuntansi, pendidikan akuntansi di Indonesia sejak tahun 1994 telah mengalami perubahan. Hal ini ditandai dengan penggantian Prinsip Akuntansi Indonesia menjadi pedoman Menurut Widyastuti dan Sabeni kebutuhan untuk berprestasi seorang dosen akuntansi mungkin dipengaruhi lingkungan budayanya sewaktu masih kanak-kanak, menempuh pendidikan dan lingkungan kerjanya. Lingkungan kerja yang dimaksud adalah praktek hirarki yang dipangku ataupun gender. Bagi dosen yang telah melakukan pembelajaran, diperlukan evaluasi atas kinerja kedosenanya (instructional

performance). Evaluasi ini diperlukan untuk menentukan apakah dosen yang

bersangkutan perlu dinaikan pangkatnya (diberi penghargaan), atau diperbaiki kinerjanya. Dengan penelitian ini diharapkan akan memberikan gambaran kebutuhan berprestasi seorang dosen akuntansi dipengaruhi oleh tiga teori kebutuhan profesionalisme yang disampaikan oleh David Mc Clelland tetapi yang akan dibahas dalam penelitian ini tentang profil kebutuhan berprestasi apakah dipengaruhi oleh faktor-faktor; hirarki, gender, serta karakteristik biografis personal. Penelitian ini bertujuan untuk menguji dan membuktikan secara empiris pengaruh hirarki dan karakteristik biografis personal antara dosen akuntansi pria dan wanita terhadap kebutuhan untuk berprestasi dosen akuntansi.

Sampel yang digunakan dalam penelitan ini adalah 32 responden (Dosen Fakultas Ekonomi Jurusan Akuntansi UPN ”Veteran” Jawa Timur). Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 32 responden. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa Hipotesis yang menyatakan bahwa diduga ada pengaruh hirarki, karakteristik biografis personal dan gender terhadap kebutuhan untuk berprestasi, teruji kebenarannya.

Keyword : Hirarki, Karakteristik Biografis Personal, Gender dan

FACTORS INFLUENCING REQUIREMENT OF HAVE ACHIEVEMENT TO LECTURER ACCOUNTANCY OF UPN " VETERAN"

JAWA EAST

Oleh :

SRI NURHAYATI

Abstrak

Target of education of accountancy one of them is to yield professional and educated labour in accountancy area because some of process forming of tired professionalism [pass/through] education that is higher education. Relate to accountancy area professionalism, education of accountancy in Indonesia since year 1994 have experienced of change. This matter Is marked with replacement of Principle Accountancy Indonesia become guidance According to Widyastuti and of Sabeni requirement for have achievement to a accountancy lecturer is possible influenced by his cultural environment of child still time, going through its job environment and education. such Activity environment is hierarchy practice which hold in lap me and or gender. To lecturer which have [done/conducted] study, needed by evaluation of its performance of him (performance instructional). This evaluation is needed to to determine do pertinent lecturer need its rewarded, or improve repaired by its performance. With this research is expected will give picture requirement of have achievement to a accountancy lecturer influenced by three theory requirement of professionalism submitted by David Mc Clelland but to be discussed in this research about profile requirement of have achievement to do influenced by factor-factor; hierarchy, gender, and also biographical characteristic of personal. This research aim to to test and prove empirically influence of biographical characteristic and hierarchy of personal between man accountancy lecturer and woman to requirement for the achievement of accountancy lecturer.

Sampel which is used in this elite is 32 responder (Lecturer Faculty Of Economics Majors Accountancy of UPN "Veteran" East Java). While source of used data come from answer of kuisioner disseminated at 32 responder. obtained to be data to be analysed by using technique analyse doubled linear regresi by means of ... assist computer, using program of SPSS. 16.0 For Windows

From result of analysis can be concluded that Hypothesis expressing that anticipated there is influence of hierarchy, biographical characteristic of and personal of gender to requirement for have achievement, tested by its truth.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Tujuan pendidikan akuntansi salah satunya adalah menghasilkan

tenaga kerja terdidik dan profesional di bidang akuntansi karena sebagian

proses pembentukan profesionalisme dicapai melalui pendidikan yaitu

pendidikan tinggi. Profesionalisme menurut Soewardjono adalah sikap atau

semangat mempertahankan status profesi dan memelihara citra publik

terhadapnya, serta menekuni ilmu dan substansi pekerjaan dalam bidang

tersebut. (Widyastuti dan Sabeni, 2003: 1022)

Peran pendidikan tinggi menurut Safford dan Krenshaw

mengemukakan bahwa pendidikan tinggi harus melakukan transformasi

secara struktural maupun sistematik terhadap staf akademik maupun non

akademik Scwitzer (1990), Suddem (1993), Hanno dan Tuner (!996) dalam

hasil penelitianya tentang profesionalisme menyoroti bahwa akuntan sebagai

pengajar mutlak diperlukan atas penguasaan dan pelaksanaan pengetahuan,

keahlian, dan karakter. (Widyastuti dan Sabeni, 2003: 1022)

Menurut teori kebutuhan yang dikemukakan David Mc Cleland

(Robbins, 2001: 173) orientasi kerja individu seringkali dipengaruhi

kebutuhan-kebutuhan yaitu :

1. Kebutuhan akan prestasi (nAch)

Dorongan untuk unggul mencapai sederetan standar guna

2. Kebutuhan akan kekuasaan (nPow)

Kebutuhan untuk membuat orang lain berperilaku dengan cara yang diinginkan

3. Kebutuhan akan afiliasi

Hasrat akan hubungan persahabatan dan kedekatan antar personal.

Berkaitan dengan profesionalisme bidang akuntansi, pendidikan akuntansi di Indonesia sejak tahun 1994 telah mengalami perubahan. Hal ini ditandai dengan penggantian Prinsip Akuntansi Indonesia menjadi pedoman Standar Akuntansi Keuangan Pada kongres Ikatan Akuntansi Indonesia tahun 1994, juga pada saat itu disetujui juga Kompartemen Akuntansi Pendidik. (Widyastuti dan Sabeni, 2003: 1022)

Menurut Widyastuti dan Sabeni kebutuhan untuk berprestasi seorang dosen akuntansi mungkin dipengaruhi lingkungan budayanya sewaktu masih kanak-kanak, menempuh pendidikan dan lingkungan kerjanya. Lingkungan kerja yang dimaksud adalah praktek hirarki yang dipangku ataupun gender.

Dengan bertolak dari asumsi bahwa kegiatan dosen terpenting adalah

efektivitas pembelajaran, maka ada tujuh karakteristik yang perlu

diperhatikan dalam mengevaluasi dosen antara lain pengorganisasian kuliah

dengan baik, komunikasi yang efektif, penguasaan dalam mata kuliah, sikap

positif terhadap mahasiswa, pemberian ujian dan nilai yang adil, keluwesan

dalam pendekatan dosen, hasil belajar mahasiswa yang memuaskan. Kegiatan

evaluasi ini boleh dikatakan merupakan awal yang perlu dilakukan sebelum

dilakuakn tindakan perbaikan dosen. (Miarso, 2004: 7)

Dalam rangka mengetahui seberapa jauh pengajar akuntansi di

Indonesia mempunyai tingkat profesionalisme dalam mengajar maka

diperlukan suatu studi yang mampu menjawab pertanyaan tersebut.

Pertanyaan utama yang akan dijawab dalam penelitian ini adalah

cukup profesionalkah pengajar akuntansi di perguruan tinggi jurusan

akuntansi di UPN ”Veteran” Jawa Timur ? Pertanyaan ini menjadi lebih

relevan ketika dihadapkan pada berbagai fenomena yang sangat mungkin

berpengaruh pada pendidikan tinggi akuntansi. Seperti merujuk kasus plagiat

seorang profesor yang terjadi dari perguruan tinggi terkemuka dibandung.

Tulisanya dinilai menjiplak artikel jurnal ilmiah Australia karya Carl

Ungerer. Kita tahu betapa kasus ini sangat memalukan dan memilukan,

khususnya bagi dunia akademis jika dihubungkan dengan keprofesionalan

seorang dosen. (Google, 2010)

Dengan penelitian ini diharapkan akan memberikan gambaran

kebutuhan berprestasi seorang dosen akuntansi dipengaruhi oleh tiga teori

yang akan dibahas dalam penelitian ini tentang profil kebutuhan berprestasi

apakah dipengaruhi oleh faktor-fakor; hirarki, gender, serta karakteristik

biografis personal.

Berdasarkan dari uraian diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul :”FAKTOR-FAKTOR YANG MEMPENGARUHI KEBUTUHAN BERPRESTASI DOSEN AKUNTANSI UPN VETERAN JAWA TIMUR”

1.2. Perumusan Masalah

Berdasar latar belakang yang telah diuraikan , maka dapat dirumuskan masalah sebagai berikut :

Apakah terdapat pengaruh hirarki, karakteristik biografis personal dan gender terhadap kebutuhan untuk berprestasi ?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah untuk menguji dan membuktikan secara empiris pengaruh hirarki dan karakteristik biografis personal antara dosen akuntansi pria dan wanita terhadap kebutuhan untuk berprestasi dosen akuntansi.

1.4. Manfaat Penelitian

Mnafaat dari penelitian ini adalah : 1. Bagi obyek (dosen)

karakteristik biografis personal antara dosen akuntansi pria dan wanita terhadap kebutuhan untuk berprestasi seorang dosen dalam menanggapi lingkungan kerjanya.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat memberikan referensi untuk

penelitian selanjutnya.

3. Bagi peneliti

Memperoleh bukti empiris tentang pengaruh profil kebutuhan

prestasi terhadap profesionalisme dosen akuntansi di UPN ”Veteran”

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan serta bahan pengkajian yang terkait dengan

penelitian ini, yaitu :

1. Mas’ud Machfoeds (1999)

Judul : ”Studi Persepsi Mahasiswa Terhadap Profesionalisme

Dosen Akuntansi Perguruan Tinggi”.

Permasalahan : Tingkat profesionalisme dosen akuntansi di Jawa dan

di luar Jawa.

Kesimpulan : Berdasarkan hasil penelitian menunjukan bahwa

tingkat profesionalisme dosen akuntansi perguruan

tinggi di Jawa secara signifikan lebih tinggi daripada

dosen akuntansi perguruan tinggi di luar Jawa, hal ini

ditunjukkan dengan nilai uji t sebesar -0,465 dengan

tingkat signifikasi sebesar 0,642. hal ini menunjukan

Ho diterima atau dengan kata lain tingkat

profesionalisme dosen akuntansi di Jawa lebih tinggi

dibandingkan dengan dosen akuntansi perguruan tinggi

di luar Jawa, karena tingkat nilai t hitung yang

diperoleh adalah sebesar -1,149 dengan nilai

2. Widyastuti dan Sabeni (2003)

Judul : ”Pengujian Empiris Profil Kebutuhan Profesional

Dosen Akuntansi di Jawa”.

Permasalahan : Apakah ada perbedaan profil kebutuhan profesional

atas profesionalisme dosen akuntansi berdasarkan tipe

dosen (praktek/non praktek), Hirarki (pimpinan/ketua

dengan non ketua), Gender (pria/wanita).

Kesimpulan : Dari hasil penelitian ini menunjukkan bahwa profil

kebutuhan profesionalisme dalam diri dosen akuntansi

ternyata dapat timbul dari dalam diri dosen, dan

sebagian juga dipicu oleh tuntutan atau tanggung

jawab profesionalnya atas peran yang dilakukan dalam

organisasi.

Dari hasil penelitian ini juga menunjukkan

bahwa Kebutuhan prestasi (Nach) pada dosen

akuntansi tidak dipengaruhi oleh lingkungan kerjanya,

melainkan timbul karena tanggung jawab

profesionalnya. Sedangkan kebutuhan kekuasaan

(nPow) dan afiliasi (nAff) dapat timbul karena adanya

pengaruh dari lingkungan kerjanya, seperti hirarki dan

praktek sebagai akuntan. Karena tuntutan peran dalam

organisasi seperti halnya pimpinan, maka kebutuhan

kekuasaan ternyata berbeda secara signifikan sebagai

3. Weni (2005)

Judul : ”Faktor-Faktor Yang Mempengaruhi Persepsi

Mahasiswa Akuntansi Terhadap Profesionalisme

Dosen Akuntansi (Studi pada Universitas

Pembangunan Nasional ”Veteran” JATIM Dan

Universitas Negeri Surabaya)”.

Permasalahan : Terdapat perbedaan pengaruh tingkat IPK mahasiswa

dan tingkat penghasilan orang tua mahasiswa terhadap

persepsi mahasiswa UNESA tentang profesionalisme

dosen akuntansi UNESA antara mahasiswa yang orang

tuanya sarjana dengan yang bukan sarjana dan terdapat

perbedaan pengaruh tingkat IPK mahasiswa dan

tingkat penghasilan orang tua mahasiswa terhadap

persepsi mahasiswa Universitas Pembangunan

Nasional antara mahasiswa yang orang tuanya sarjana

dengan yang bukan sarjana serta terdapat perbedaan

persepsi mahasiswa terhadap tingkat profesionalisme

dosen akuntansi UNESA dengan tingkat

Profesionalisme dosen akuntansi Universitas

Pembangunan Nasional.

Kesimpulan : Berdasarkan hasil analisis dapat disimpulkan tidak

terdapat perbedaan pengaruh antara variabel IPK

mahasiswa dan tingkat penghasilan orang tua

akuntansi tentang profesionalisme dosen akuntansi

UNESA antara mahasiswa yang orang tuanya sarjana

dan bukan sarjana, terdapat perbedaan pengaruh antara

variabel IPK mahasiswa dan tingkat penghasilan orang

tua mahasiswa Universitas Pembangunan Nasional

”Veteran” Jawa Timur antara mahasiswa yang orang

tuanya sarjana dan yang bukan sarjana dan terdapat

perbedaan persepsi mahasiswa akuntansi tentang

tingkat profesionalisme dosen akuntansi antara

UNESA dengan Universitas Pembangunan Nasional

”Veteran” Jawa Timur.

4. Sudiro (2008)

Judul : ”Pengaruh Timbal-balik Antara Kepuasan Kerja

dengan Keluarga dan Komitmen Kerja Serta

Dampaknya Terhadap Prestasi Kerja dan Karir

Dosen”.

Permasalahan : Menganalisis pengaruh timbal-balik antara kepuasan

kerja dengan kepuasan keluarga dan komitmen kerja

serta menganalisis pengaruh kepuasan kerja terhadap

prestasi kerja terhadap karier dosen.

Kesimpulan : Hasil penelitian ini menunjukan bahwa masing-masing

variabel berhubungan dan berpengaruh, berdasarkan

koefisien terstandarisasi menunjukan pengaruh

kepuasan keluarga dan kepuasan kerja. Disamping itu,

hasil penelitian ini juga menunjukan koefisien

terstandarisasi untuk pengaruh antara kepuasan kerja

terhadap prestasi kerja, komitmen kerja terhadap

prestasi kerja dan prestasi kerja terhadap karier dosen,

semuanya mempunyai pengaruh positif dan signifikan.

2.2. Landasan Teori

2.2.1. Perkembangan Teori Akuntansi

Teori akuntansi telah berkembang melalui revolusi selama tahun

1960-an dan 1970-an dan berlanjut sampai tahun 1980-an. Teori akuntansi

sangat erat hubunganya dengan praktek akuntansi berupa evaluasi praktek

dan pengaruhnya, penjelasan praktek atau pengembangan kerangka acuan

sebagai pedoman untuk mengadakan perubahan dalam praktek akuntansi

dan adaptasinya terhadap lingkungan yang baru. Akuntansi berkembang

sejalan dengan bertambahnya kebutuhan, dan perubahan terjadi secara

bertahap dalam konsep dan klinik akuntansi. (Mustika, 2009: 160)

Teori dapat didefinisikan sebagai seperangkat gagasan (konsep),

definisi serta proposisi (dalil) yang saling berkaitan yang memberikan suatu

pandangan sistimatis tentang fenomena dan menetapkan hubungan antara

variabel yang bertujuan menjelaskan dan memprediksi fenomena. Tujuan

utama teori akuntansi adalah memberikan seperangkat prinsip yang saling

berhubungan, yang diperoleh secara logis, serta yang berguna sebagai suatu

kerangka referensi untuk penilaian dan perkembangan praktek akuntansi.

Peran akuntansi adalah bagian dari sistem informasi akuntansi untuk

terus bisa dipakai maka harus terus-menerus mengikuti perkembangan

sosial jika tidak maka akuntansi bisa kehilangan manfaatnya dan

ditinggalkan masyarakat. Akuntansi adalah proses mengidentifikasikan,

mengukur, dan menyampaikan informasi ekonomi sebagai bahan informasi

dalam hal pertimbangan dalam mengambil kesimpulan oleh para

pemakainaya. (Harahap, 1991: 1)

Sebagaimana tujuan akuntansi menurut APB statement no 4

akuntansi adalah kegiatan jasa. Fungsinya memberikan informasi

kuantitatif biasanya dalam bentuk moneter tentang satu unit ekonomi yang

dimaksudkan digunakan dalam pengambilan keputusan ekonomi.

Akuntansi tidak dapat dilepaskan dari aspek perilaku manusia serta

kebutuhan organisasi akan informasi yang dapat dihasilkan oleh akuntansi.

Akuntansi bukanlah sesuatu yang statis, tetapi akan selalu berkembang

sepanjang waktu dengan perkembangan lingkungan akuntansi, agar dapat

memberikan informasi yang dibutuhkan oleh penggunanya. (Ikhsan dan

Ishak, 2005: 1)

Seperangkat pengetahuan akuntansi dapat dipandang dari dua sisi

pengertian yaitu sebagai pengertian profesi (keahlian) yang dipraktikan

didunia nyata dan sekaligus sebagai disiplin pengetahuan yang diajarkan

diperguruan tinggi. Dari segi profesi, akuntansi sering dipandang

semata-mata sebagai serangkaian prosedur, metode dan teknik tanpa

memperhatikan teori dibalik praktik tersebut. Akuntansi dipandang sebagai

pelaksanaan dan penerapan standar untuk menyusun seperangkat laporan

Pada pengetahuan diperguruan tinggi, akademisi memandang

akuntansi sebagai dua bidang kajian yaitu bidang praktik dan teori. Bidang

praktik berkepentingan dengan masalah bagaimana praktik dijalankan

sesuai dengan PABU. Bidang teori berkepentingan dengan penjelasan,

deskripsi, dan argumen yang dianggap melandasi praktik akuntansi yang

semuanya dicakup dalam teori akuntansi (Suwardjono, 2005: 4)

2.2.2. Akuntansi Perilaku

Akuntansi perilaku merupakan bagian dari ilmu akuntansi yang

semakin berkembang. Awal perkembangan akuntansi perilaku menekankan

pada aspek akuntansi manajemen, khususnya pada pembuatan anggaran.

Tetapi dalam hal ini terus berkembang dan bergeser kearah akuntansi

keuangan, sistem informasi akuntansi, dan audit. Perkembangan akuntansi

perilaku lebih disebabkan karena akuntansi secara simultan dihadapkan

pada ilmu-ilmu sosial menyeluruh mengenai bagaimana perilaku manusia

mempengaruhi data akuntansi dan keputusan bisnis, serta bagaimana

akuntansi mempengaruhi keputusan bisnis dan perilaku manusia. (Ikhsan

dan Ishak, 2005: 16)

2.2.2.1. Pengertian Akuntansi Perilaku

Menurut Ikhsan dan Ishak (2005: 23) Akuntansi perilaku berada di

balik peran akuntansi tradisional yang berarti mengumpulkan, mengukur,

mencatat dan melaprkan informasi keuangan. Dengan demikian dimensi

kontruksi, serta penggunaan suatu sistem informasi akuntansi yang

efisien. Akuntansi prilaku, dengan mempertimbangkan hubungan antara

perilaku manusia dan sistem akuntansi, mencerminkan dimensi sosial dan

budaya manusia dalam suatu organisasi.

2.2.2.2. Tujuan Akuntansi Perilaku

Menurut Ikhsan dan Ishak (2005: 4) Akuntansi perilaku diyakini

dapat menjadi suatu terobosan yang baik dalam pengukuran bisnis dan

informasi. Akuntansi perilaku menggunakan metodologi ilmu

pengetahuan perilaku yang bertujuan untuk melengkapi gambaran

informasi dengan mengukur dan melaporkan faktor manusia yang

mempengaruhi keputusan bisnis dan hasil mereka.

Akuntansi perilaku menyediakan suatu kerangka yang disusun

berdasarkan teknik berikut ini

1. Untuk memahami dan mengukur dampak proses bisnis terhadap

orang-orang dan kinerja perusahaan.

2. Untuk mengukur dan melaporkan perilaku serta pendapat yang

relevan terhadap perencanaan strategis.

3. Untuk mempengaruhi pendapat dan perilaku guna memastikan

keberhasilan implementasi kebijakan perusahaan.

Secara umum lingkup akuntansi perilaku menurut Ikhsan dan

Ishak (2005: 24) dapat dibagi menjadi tiga lingkup yaitu :

1. Pengaruh perilaku manusia berdasarkan desain, konstruksi, dan

mempunyai kaitanya dengan sikap dan filosofi manajemen yang

mempengaruhi sifat dasar pengendalian akuntansi yang berfungsi

dalam organisasi.

2. Pengaruh sistem akuntansi terhadap perilaku manusia. Bidang dari

akuntansi perilaku ini berkenaan dengan bagaimana sistem akuntansi

mempengaruhi motivasi, produktivitas, kepuasan kerja, dan kerja

sama.

3. Metode untuk memprediksi dan strategi untuk mengubah perilaku

manusia. Bidang ketiga dari akuntansi perilaku ini mempunyai

hubungan dengan cara sistem akuntansi digunakan sehingga

mempengaruhi perilaku.

2.2.3. Persamaan dan Perbedaan Antara Ilmu Keprilakuan dengan Akuntansi Keprilakuan

Ilmu keprilakuan mempunyai kaitan dengan penjelasan dan prediksi

keprilakuan manusia. Akuntansi keprilakuan menghubungkan antara

keprilakuan manusia dengan akuntansi. Para akuntan keprilakuan

bertanya-tanya mengenai apa pengaruh dari mengerjakan proses akuntansi ketika

individu dan perilaku dikumpulkan, dan apa pengaruh perilaku manusia

berdasarkan proses akuntansi? Para akuntan keprilakuan juga merasa

tertarik untuk melihat bagaimana keprilakuan dapat mempengaruhi

perubahan atas cara akuntansi dilaksanakan dan bagaimana prosedur

laporan akuntansi dapat digunakan lebih efektif untuk membantu individu

Sementara ilmu keprilakuan merupakan bagian dari ilmu sosial,

akuntansi keprilakuan merupakan bagian dari ilmu akuntansi dan

pengetahuan keprilakuan. Oleh karena itu ilmuan keprilakuan terlibat dalam

riset terhadap aspek-aspek teori motivasi, kepuasan sosial, maupun bentuk

sikap. Para akuntan keprilakuan menerapkan unsur-unsur khusus dari riset

atau teori tersebut untuk menghubungkan dengan situasi akuntansi yang

ada. (Ikhsan dan Ishak, 2005:28)

2.2.4. Penjelasan Umum Tentang Profil Kebutuhan Prestasi

Menurut Mustika (2009 : 163) Konsep tersebut berdasarkan

keinginan manusia untuk menghadapi tantangan dan sifat inovatif serta

untuk mempunyai sikap suatu ”perilaku yang berorientasi prestasi” yaitu

suatu perilaku yang mengarah memenuhi suatu standart keunggulan (

standart of excellen ). Teori memandang motif untuk berprestasi berbeda

dengan ketamakan atau keserakahan untuk uang kecuali sejauh uang

dipertimbangkan sebagai simbol untuk berprestasi. David McClelland

dengan menggunakan TAT (Thematic Appreciation Test) untuk mengukur

tiga kebutuhan yaitu untuk berprestasi, kebutuhan untuk kekuasaan, dan

kebutuhan untuk afiliasi, beliau menemukan bahwa tingkat berprestasi

berkolerasi dengan personalitas dan variabel-variabel kultural.

Induvidual yang berorientasi prestasi suka mengangsumsikan

tanggung jawab untuk prestasi individual, mencari tugas-tugas yang

menantang dengan mengambil risiko yang dikalkulasikan (calculated risk)

tergantung pada probabilitas keberhasilan. Sebab itu orang yang

berorientasi prestasi akan mengambil risiko yang kecil untuk tugas sebagai

Tokoh motivasi yang lain mengemukakan bahwa manusia pada

hakikatnya mempunyai kemampuan untuk berprestasi di atas kemampuan

orang lain oleh David McClelland kemampuan seseorang untuk berprestasi

ini membuat David McClelland terpesona untuk melakukan serangkaian

riset empirisnya bersama asosiasinya di universitas Harvard Amerika

Serikat, selama lebih dari 20 tahun bersama dengan timnya David

McClelland melakukan penelitian desakan untuk berprestasi ini. (Thoha,

2004: 235)

Hasil penelitian McClelland membuat dia lebih percaya bahwa

kebutuhan untuk berprestasi adalah sesuatu yang berbeda dan dapat

dibedakan dari kebutuhan-kebutuhan lainya, menurut David McClelland

seseorang dianggap mempunyai motivasi untuk berprestasi jika ia ingin

melakukan suatu karya yang berprestasi lebih baik dari karya orang lain.

(Thoha, 2004: 236)

Menurut McClelland (Thoha, 2004: 236) ada beberapa karakteristik

dari orang berprestasi antara lain :

1. Suka mengambil resiko yang moderat (moderate risk) pada umumnya

nampak pada permukaan usaha, bahwa orang berprestasi tinggi

resikonya juga besar tetapi penemuan David McClelland menunjukan

lain. Sebagai ilustrasi David McClelland melakukan percobaan

laboratorium, beberapa partisipan diminta olehnya untuk melempar

lingkaran-lingkaran kawat pada pasak yang telah dipasang. Pada

umumnya orang-orang tersebut melempar secara acak kadang-kadang

lebih tinggi cara melemparnya akan jauh lebih berbeda dengan cara

kebanyakan orang tersebut. Orang ini akan lebih berhati-hati untuk

mengukur jarak dia tidak akan terllau dekat supaya semua kawat bisa

masuk pasak dengan mudah dan juga tidak terlalu jauh sehingga

kemungkinan meleset itu besar sekali. Dia ukur jarak sedemikian rupa

sehingga kemungkinan masuknya kawat lebih banyak dibanding

dengan melesetnya, orang semacam ini mau berprestasi dengan suatu

resiko yang moderat tidak terlalu besar juga tidak terlalu kecil

resikonya.

2. Memerlukan umpan balik yang segera ciri ini amat dekat dengan

karakteristik di atas. Seseorang yang mempunyai kebutuhan

berprestasi tinggi, pada umumnya lebih menyenangi akan semua

informasi mengenai semua hasil-hasil yang dikerjaknaya. Informasi

yang merupakan umpan balik yang bisa memperbaiki prestasinya di

kemudian hari sangat dibutuhkan oleh orang tersebut. Informasi itu

akan memberikan kepadanya penjelasan, bagaimana ia berusaha

mencapai hasil sehingga ia tahu kekuranganya yang nantinya akan

diperbaikinya untuk prestasi berikutnya.

3. Memperhitungkan keberhasilan seseorang berprestasi tinggi pada

umumnya hanya memperhitungkan keberhasilan prestasinya saja dan

tidak memperdulikan penghargaan-penghargaan yang berupa materi. Ia

lebih puas pada nilai intrinsik dari tugas yang dibebankan kepadanya

sehingga menimbulkan prestasi dan sama sekali tidak mengharapkan

berprestasi kemudian mendapat penghargaan, pujian, dan hadiah yang

melimpah hal tersebut adalah bukanlah karena ia mengharapkan tetapi

karena orang lain atau lingkungan di sekitarnya yang menghargainya.

4. Menyatu dengan tugas. Sekali orang yang berprestasi tinggi memilih

suatu tujuan untuk dicapai maka ia cenderung untuk menyatu dengan

tugas pekerjaanya sampai ia benar-benar berhasil secara gemilang. Hal

ini berarti ia bertekat akan mencapai tujuan yang telah dipilihnya

dengan ketekatan hati yang bulat tidak setengah-setengah. Dia tidak

bisa meninggalkan tugas yang selesai baru separo perjalanan dan dia

tidak akan puas sebelum tugas pekerjaan tersebut selesai seluruhnya,

dengan memberikan hasil maksimal. Tipe komitmen pada dedikasinya

ini memancar dari kepribadianya yang teguh, yang kadangkala

mempunyai pengaruh yang kurang baik terhadap orang yang

berhubungan denganya. Orang lain merasakan bahwa orang yang

berprestasi tinggi ini seringkali tidak bersahabat (loner). Dia lebih

condong berpikir secara realistik mengenai kemampuanya dan tidak

menyenangi orang lain bersama-sama dalam satu jalan untuk mencapai

tujuan. Dengan demikian jelaslah bahwa tipe orang yang berprestasi

tinggi ini tidaklah selalu ramah dengan orang lain.

Adapun Jay Hall bersama kelompoknya yang dapat dikatakan

sebagai orang yang lebih baru dibandingkan David McClelland melaporkan

hasil studinya yang agak menyeluruh tentang gaya manajer. Dia

mengobservasi lebih dari 16.000 manajer dengan membaginya atas

manajer-manajer yang mempunyai prestasi tinggi, tengah, dan rendah.

Berikut ini adalah laporan hasil penemuanya :

1. Manajer yang mempunyai prestasi rendah, dapat diketahui lewat sifat

pandanganya yang pesimis, dan mempunyai sifat dasar tidak percaya

pada kemampuan bawahanya. Adapun manajer yang berprestasi tinggi

menunjukan sifat yang berlawanan dari yang rendah prestasinya. Dia

selalu optimis dan memandang bawahanya sebagai potensi yang

berguna bagi kelanjutan organisasi.

2. Motivasi pribadi manajer itu dapat diproyeksikan pada bawahanya.

Dengan demikian manajer dengan motivasi prestasi yang tinggi selalu

memikirkan aspek-aspek pekerjaan yang memberikan kesempatan

kepada bawahan untuk bisa berprestasi. Dia berusaha membicarakan

hal ini dengan para bawahanya dan berusaha mempolakan dalam

struktur pekerjaan yang menjamin bawahan untum mencapai prestasi.

Adapun manajer dengan motivasi prestasi yang moderat selalu

memikirkan status simbol. Dan yang bermotivasi prestasi rendah

senantiasa memikirkan tentang keamanan. Baik yang moderat maupun

yang rendah mempunyai cara-cara yang sama dengan memotivasi

bawahan.

3. Manajer yang mempunyai motivasi prestasi tinggi siap

mempergunakan metode partisipasi dengan bawahanya, sementara itu

yang moderat dan rendah tidak mempunyai kemauan untuk melibatkan

bawahan dalam berperan serta pada pembuatan-pembuatan keputusan.

4. Manajer yang bermotivasi prestasi tinggi cenderung bersikap terbuka

manajer maupun dengan bawahanya. Adapun dengan yang bermotivasi

prestasi yang moderat selalu dikuasai oleh perasaan dan ide-idenya

sendiri. Sedangkan manajer yan bermotivasi prestasi rendah cenderung

untuk menghindari berinteraksi dan berkomunikasi dengan yang lain.

5. Manajer berprestasi tinggi menunjukan sikapnya mau memikirkan baik

orang-orang yang ada dalam organisasinya maupun produksinya.

Manajer yang berprestasi moderat mempunyai minat yang besar untuk

memikirkan produksi dan perhatian yang rendah pada orang-orang.

Adapun manajer yang berprestasi rendah selalu memperhatikan

perlindungna diri dan tidak memperhatikan orang-orang dan produksi.

Berberapa hasil penemuan Hall menunjukan adanya perbedaan

dengan penemuan David McClelland tentang berprestasi tinggi dan rendah.

Suatu contoh disebutkan bahwa orang yang bermotivasi prestasi tinggi

cenderung tidak bersahabat (loner) dan tidak menyenangi orang lain.

Sementara itu penemuan Hall menyatakan bahwa orang yang bermotivasi

prestasi tinggi cenderung berorientasi pada orang-orang, mau bersifat

terbuka dalam berinteraksi dan berkomunikasi dengan bawahanya,

berkehendak melakukan metode partisipasi, dan mau memikirkan atau

memandang optimis bawahanya sebagai potensi yang bermanfaat.

2.2.5. Hirarki

Menurut Sudiro (2008: 41) unsur jabatan pada tenaga edukatif atau

dosen. Jabatan dosen adalah jabatan fungsional dilingkungan perguruan

Menurut UU RI Tahun 2005 no.14 tentang guru dan dosen adalah

pendidik profesional dan ilmuan dengan tugas utama mentransformasikan,

mengembangkan dan menyebarluaskan ilmu pengetahuan, teknologi dan

seni melalui pendidikan dan penelitian (pasal 1 ayat 2 halaman 3). Menurut

SK Menpan No.59/MENPAN/1987 menunjukan bahwa :

1. Guru besar

Mengemban tugas dan melaksanakan tugas mandiri untuk

semua bidang dan jenjang pendidikan.

2. Lektor kepala

Melaksanakan tugas mandiri untuk bidang I (pendidikan dan

pengajaran mahasiswa), II (peneliti dalam pendidikan dan pengajaran

mahasiswa) pada jenjang pendidikan S-1 dan S2.

3. Lektor

Melaksanakan tugas mandiri pada jenjang pendidikan S-1 dan

S-2. Jabatan lektor dalam bidang pendidikan dan pengajaran serta

peneliti dalam angka pendidikan dan pengajaran ditugaskan atas

tanggung jawab tenaga pengajar lebih senior.

4. Asisten ahli

Ditugaskan atas tanggung jawab tenaga pengajar lebih senior

dan membantu tugas mengajar yang lebih senior pada jenjang

pendidikan S-1.

2.2.6. Karakteristik Biografis Personal

Karakteristik bigrafis personal meliputi usia, jenis kelamin, status

Kepribadian adalah perpaduan antara faktor genetik dan pembelajaran serta

lingkungan. Masa kerja juga berperan untuk mencapai tahapan kematangan

profesi. Penghasilan berperan karena dimungkinkan sebagai umpan balik

(feedback) atas prestasi seorang profesional seperti yang dijelaskan Gordon

(1996).

Penjelasan umum menurut Robbins (2001: 45) adalah sebagai

berikut :

1. Status Kawin

Tidak cukup studi untuk menarik kesimpulan mengenai efek

status perkawinan pada produktivitas. Namun riset yang konsisten

menunjukan bahwa karyawan yang menikah lebih sedikit absensinya,

mengalamai pergantian yang lebih rendah, dan lebih puas dengan

pekerjaan mereka daripada rekan kerjanya yang masih bujangan.

Perkawinan memaksakan tanggung jawab yang meningkat

yang dapat membuat suatu pekerjaan yang tetap berharga dan penting.

Tetapi pertanyaan sebab-akibatnya tidaklah jelas. Sangat mungkin

bahwa karyawan yang tekun dan puas lebih besar kemungkinanya

adalah karyawan yang menikah.

2. Banyaknya tanggungan

Terdapat bukti yang kuat bahwa banyaknya anak yang dipunyai

karyawan mempunyai korelasi yang positif dengan absensi, terutama

diantara wanita. Serupa pula tampaknya bukti menunjukan suatu

hubungan yang positif antara banyaknya tanggungan dan kepuasan

kerja. Beberapa menyatakan bahwa anak-anak meningkatkan

pergantian yang lain menunjukan bahwa mereka menunjukan

3. Masa Kerja

Karakteristik biografis yang terakhir yang kita periksa adalah

masa kerja. Dengan pengecualian beda pria dan wanita, agaknya tidak

ada isu yang lebih merupakan subjek mitos dan spekulasi daripada

dampak senioritas pada kinerja pekerjaan.

Telah dilakukan tinjauan riset berulang-ulang yang meluas

terhadap senioritas produktivitas. Sementara kinerja masa lalu sering

dikaitkan dengan keluaran dalam posisi baru, senioritas sendiri itu

tidaklah merupakan peramal yang lebih dari produktif. Dengan kata

lain, jika semua hal lain sama, tidak ada alasan untuk meyakini bahwa

orang-orang yang telah lebih lama berada pada suatu pekerjaan akan

lebih produktif daripada mereka yang senioritasnya lebih rendah.

Secara konsisten ditemukan bahwa masa kerja berhubungan secara

negatif dengan pergantian karyawan dan telah disarankan sebagai salah

satu peramal tunggal yang baik mengenai pergantian. Bukti

menandakan bahwa masa kerja pada suatu pekerjaan sebelumnya dari

seorang karyawan merupakan suatu peramal yang ampuh dan

keluarnya karyawan itu di masa depan.

2.2.7. Perbedaan Jenis Kelamin (Gender)

Menurut Kuntari dan Kusuma (2000: 77), pengertian gender yang

pertama ditentukan adalah penggolongan gramatikal terhadap kata-kata lain

yang berkaitan denganya secara garis besar berhubungan dengan dua jenis

Menurut Kuntari dan Kusuma pada bidang ilmu-ilmu sosial istilah

gender diperkenalkan untuk memacu pada perbedaan-perbedaan antara pria

dan wanita tanpa konotasi-konotasi yang sepenuhnya bersifat biologis yang

menyangkut jenis kelamin.

Kamus besar bahasa Indonesia (2001, 469 dan 529) Mendefinisikan

jenis adalah sesuatu yang mempunyai ciri (sifat, keturunan, dan sebagainya)

yang khusus sedangkan kelamin adalah jodoh (laki-laki dan perempuan

atau jantan dan betina). Sifat jasmani atau rohani yang membedakan dua

makhluk sebagai jantan dan betina atau pria dan wanita, jenis laki-laki atau

perempuan (genus). Jadi jenis kelamin adalah makhluk hidup yang terbagi

dalam dua kelompok yaitu laki-laki (pria) dan perempuan (wanita).

Perbedaan jenis kelamin sesungguhnya tidak menjadi masalah

sepanjang tidak melahirkan ketidakadilan. Namun pada sebagian besar

organisasi perbedaan jenis kelamin atau yang biasa disebut dengan gender

masih mempengaruhi kesempatan (opportunity) dan kekuasaan (power).

Pembentukan perbedaan tersebut disebabkan oleh beberapa hal misalnya

melalui sosialisasi, budaya yang berlaku serta kebiasaan-kebiasaan yang

ada. Adanya diskriminasi dalam pekerjaan dapat menurunkan kinerja serta

prospek karir wanita yang disebabkan karena adanya kesempatan yang

terbatas dalam peningkatan kemampuan dan pengembangan hubungan

kerja yang dapat mendukung karir mereka. (Kuntari dan Kusuma, 2001: 76)

Perkembangan moral dan cara-cara berpikir wanita berbeda secara

fundamental terhadap pria, selaras dengan itu Shaub (1994), Borkowski dan

Ugrass (1996) juga mengatakan bahwa perkembangan moral berbeda

karena gender dan pengaruh gender cukup kecil terhadap perkembangan

moral (Thoma, 1986). Pengaruh gender ini muncul ketika perbedaan antara

2.2.8. Pengaruh Hirarki Terhadap Kebutuhan Untuk Berprestasi

Bagi dosen yang telah melakukan pembelajaran, diperlukan evaluasi

atas kinerja kedosenanya (instructional performance). Evaluasi ini

diperlukan untuk menentukan apakah dosen yang bersangkutan perlu

dinaikan pangkatnya (diberi penghargaan), atau diperbaiki kinerjanya.

Seseorang dianggap mempunyai motivasi untuk berprestasi jika ia ingin

melakukan suatu karya yang berprestasi lebih baik dari karya orang lain.

(Thoha, 2004: 236)

Seseorang yang mempunyai kebutuhan berprestasi tinggi, pada

umumnya lebih menyenangi akan semua informasi mengenai semua

hasil-hasil yang dikerjaknaya. Informasi yang merupakan umpan balik yang bisa

memperbaiki prestasinya di kemudian hari sangat dibutuhkan oleh orang

tersebut. Informasi itu akan memberikan kepadanya penjelasan, bagaimana

ia berusaha mencapai hasil sehingga ia tahu kekuranganya yang nantinya

akan diperbaikinya untuk prestasi berikutnya, maka dapat disimpulkan

bahwa hirarki berpengaruh terhadap kebutuhan untuk berprestasi

2.2.9. Pengaruh Karakteristik Biografis Personal Terhadap Kebutuhan Untuk Berprestasi

Keberhasilan seseorang dalam berprestasi tidak memperdulikan

penghargaan-penghargaan yang berupa materi. Ia lebih puas pada nilai

intrinsik dari tugas yang dibebankan kepadanya sehingga menimbulkan

prestasi dan sama sekali tidak mengharapkan materi atau penghargaan lain

penghargaan, pujian, dan hadiah yang melimpah hal tersebut adalah

bukanlah karena ia mengharapkan tetapi karena orang lain atau lingkungan

di sekitarnya yang menghargainya,

Menurut Widyastuti dan Sabeni kebutuhan untuk berprestasi

seorang dosen akuntansi mungkin dipengaruhi lingkungan budayanya

sewaktu masih kanak-kanak, menempuh pendidikan dan lingkungan

kerjanya. sehingga dapat disimpulkan bahwa karakteristik biografis

personal berpengaruh terhadap kebutuhan untuk berprestasi.

2.2.10.Pengaruh Gender Terhadap Kebutuhan Untuk Berprestasi

Perbedaan jenis kelamin sesungguhnya tidak menjadi masalah

sepanjang tidak melahirkan ketidakadilan. Namun pada sebagian besar

organisasi perbedaan jenis kelamin atau yang biasa disebut dengan gender

masih mempengaruhi kesempatan (opportunity) dan kekuasaan (power).

Adanya diskriminasi dalam pekerjaan dapat menurunkan kinerja serta

prospek karir wanita yang disebabkan karena adanya kesempatan yang

terbatas dalam peningkatan kemampuan dan pengembangan hubungan

kerja yang dapat mendukung karir mereka. (Kuntari dan Kusuma, 2001: 76)

Perkembangan moral dan cara-cara berpikir wanita berbeda secara

fundamental terhadap pria, selaras dengan itu Shaub (1994), Borkowski dan

Ugrass (1996) juga mengatakan bahwa perkembangan moral berbeda

karena gender. Dan pengaruh gender ini muncul ketika perbedaan antara

pria dan wanita dalam pengambilan keputusan. (Mustika, 2009: 168),

sehingga dapat disimpulkan bahwa perbedaan gender dapat berpengaruh

2.3. Kerangka Pikir

Sesuai dengan landasan teori dan fakta-fakta pendukung yang telah

diuraikan sebelumnya, maka dapat disusun sebuah diagram kerangka pikir

seperti ini disajikan pada gambar 2.1, sebagai berikut :

Gambar. 2.1 : Diagram Kerangka Pikir

2.4. Hipotesis

Berdasarkan perumusan masalah, landasan teori dan tujuan penelitian

diatas, maka hipotesis yang dapat diajukan dalam penelitian ini

Diduga hirarki, karakteristik biografis personal dan gender

berpengaruh terhadap kebutuhan untuk berprestasi. Hirarki

(X1)

Gender (D)

Kebutuhan untuk berprestasi (Y)

Karakteristik biografis personal (X2)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005: 126)

Berdasarkan model analisis, adapun variabel-variabel yang akan

digunakan dalam penelitian ini adalah sebagai berikut :

Variabel bebas (X)

(X1) = Hirarki

(X2) = Karakteristik biografis personal

Variabel Dummy (D)

(D) = Gender

Variabel terikat (Y)

(Y) = Kebutuhan untuk berprestasi.

Definisi operasional dari variabel-variabel yang digunakan dalam

penelitian ini adalah sebagai berikut :

Variabel bebas (X) 1. Hirarki (X1)

Unsur jabatan pada tenaga edukatif atau dosen. Jabatan dosen

adalah jabatan fungsional dilingkungan perguruan tinggi meliputi

2. Karakteristik biografis personal (X2)

Karakteristik biografis personal adalah suatu keadaan yang

membedakan seorang individu dalam hal ini seorang dosen dengan

dosen lainya.

Variabel Dummy (D) 3. Gender (D)

Perbedaan jenis kelamin antara dosen pria dan wanita apakah

terdapat perbedaan prestasi antara dosen pria dan wanita.

Variabel terikat (Y)

4. Kebutuhan untuk berprestasi (Y)

Adalah dorongan untuk mengungguli, berprestasi sehubungan

dengan seperangkat standart, bergulat dengan sukses dan tanggung

jawab atas usaha yang telah dilakukan.

3.1.2. Pengukuran variabel

Adapun teknik pengukuran untuk setiap variabel yang digunakan

dalam penelitian ini adalah sebagai berikut :

1. Hirarki (X1)

Variabel ini diukur dengan menggunakan skala interval,

dengan teknik pengukuran semantic defferential. Menurut Nazir (2005

: 131).skala interval yaitu suatu pemberian angka kepada set dari objek

yang mempunyai sifat-sifat ukuran ordinal dan ditambah satu sifat lain,

yaitu jarak yang sama pada pengukuran interval memperlihatkan jarak

Dalam teknik Semantic Defferential ini responden diminta

untuk menilai suatu objek dengan menggunakan skala 5 (lima) poin

dengan pola sebagai berikut

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Jawaban satu berarti cenderung tidak setuju dengan pernyataan

yang diberikan. Nilai 3 merupakan nilai tengah antara sangat tidak

setuju dengan sangat setuju. Kesimpulan jawaban dengan nilai satu

dan dua cenderung sangat tidak setuju dengan pernyataan yang

diberikan, jawaban nilai empat dan lima berarti cenderung sangat

setuju dengan pernyataan yang diberikan. (Sugiyono, 2006:15)

2. Karakteristik biografis personal (X2)

Variabel ini diukur dengan menggunakan skala interval,

dengan teknik pengukuran semantic defferential. Menurut Nazir (2005

: 131).skala interval yaitu suatu pemberian angka kepada set dari objek

yang mempunyai sifat-sifat ukuran ordinal dan ditambah satu sifat lain,

yaitu jarak yang sama pada pengukuran interval memperlihatkan jarak

yang sama dari ciri atau sifat objek yang diukur.

Dalam teknik Semantic Defferential ini responden diminta

untuk menilai suatu objek dengan menggunakan skala 5 (lima) poin

dengan pola sebagai berikut

1 2 3 4 5

Jawaban satu berarti cenderung tidak setuju dengan pernyataan

yang diberikan. Nilai 3 merupakan nilai tengah antara sangat tidak

setuju dengan sangat setuju. Kesimpulan jawaban dengan nilai satu

dan dua cenderung sangat tidak setuju dengan pernyataan yang

diberikan, jawaban nilai empat dan lima berarti cenderung sangat

setuju dengan pernyataan yang diberikan. (Sugiyono, 2006:15)

3. Gender (D)

Skala pengukuran yang digunakan adalah skala nominal

sebagai variabel Dummy. Skala nominal adalah data yang hanya dapat

digolong-golongkan secara terpisah, secara diskrit atau kategori.

(Sugiyono, 2006:15)

Dasar Ketentuan Untuk Variabel Dummy (D) :

Pria : 0

Wanita : 1

4. Kebutuhan untuk berprestasi (Y)

Variabel ini diukur dengan menggunakan skala interval,

dengan teknik pengukuran semantic defferential. Menurut Nazir (2005

: 131).skala interval yaitu suatu pemberian angka kepada set dari objek

yang mempunyai sifat-sifat ukuran ordinal dan ditambah satu sifat lain,

yaitu jarak yang sama pada pengukuran interval memperlihatkan jarak

yang sama dari ciri atau sifat objek yang diukur.

Dalam teknik Semantic Defferential ini responden diminta

untuk menilai suatu objek dengan menggunakan skala 5 (lima) poin

dengan pola sebagai berikut

Sangat tidak setuju Sangat setuju

Jawaban satu berarti cenderung tidak setuju dengan pernyataan

yang diberikan. Nilai 3 merupakan nilai tengah antara sangat tidak

setuju dengan sangat setuju. Kesimpulan jawaban dengan nilai satu

dan dua cenderung sangat tidak setuju dengan pernyataan yang

diberikan, jawaban nilai empat dan lima berarti cenderung sangat

setuju dengan pernyataan yang diberikan. (Sugiyono, 2006:15)

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki

ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek

atau obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari

hasil penelitian (Sumarsono,2004 : 44)

Populasi dalam penelitian ini adalah Dosen Fakultas Ekonomi

Jurusan Akuntansi UPN ”Veteran” Jawa Timur sebanyak 46 dosen (28

Dosen TPTO dan 18 Dosen LB)

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi (Sumarsono, 2004: 44).

Teknik pengambilan sampel merupakan bagian dalam melaksanakan suatu

penelitian. Untuk itu teknik penarikan sampel yang digunakan dalam

penelitian ini adalah probability sampling (penarikan sampel secara acak)

yaitu setiap anggota populasi memiliki peluang yang besarnya sudah

diketahui untuk terpilih sebagai sampel dan peneliti bisa memperkirakan

yang digunakan adalah sampel random sampling yaitu setiap populasi

mempunyai peluang yang sama untuk ditarik sebagai sampel (Sumarsono,

2004 : 46).

Untuk menentukan jumlah responden yang akan dijadikan sampel

digunakan rumus slovin, yaitu sebagai berikut :

n = 2

e = Persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sample yang masih dapat ditolelir atau diinginkan

(e = 10%).

Berdasarkan dari perhitungan di atas, maka jumlah anggota sampel

yang digunakan dalam penelitian ini berjumlah 32 dosen.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data Primer

Data primer merupakan sumber data yang diperoleh secara

Sumber Data primer dalam penelitian ini berasal dari jawaban

Kuesioner yang disebar pada 32 Dosen Fakultas Ekonomi Jurusan

Akuntansi UPN “Veteran” Jawa Timur.

2. Data Sekunder

Data sekunder merupakan sumber data yang diperoleh peneliti

secara tidak langsung melalui media perantara. Data sekunder pada

umumnya berupa bukti, catatan, atau laporan histories yang tersusun

dalam arsip baik yang dipublikasikan dan yang tidak dipublikasikan

(Ikhsan dan Ishak, 2005 : 109).

Sumber data sekunder dalam penelitian ini diperoleh dari

ADMIK FE. 2009/2010, UPN “Veteran” Jawa Timur.

3.3.2. Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang digunakan

yaitu dengan memberikan Anket (Kuisioner) kepada responden. Menurut

Nazir (2005 : 246) Anket (Kuisioner) yaitu teknik pengumpulan data

dengan cara pembagian lembar pertanyaan yang harus diisi oleh responden

guna melengkapi data (Nazir, 2005 : 246).

3.4. Uji Kualitas Data 3.4.1. Uji Validitas Data

Validitas suatu penelitian ditentukan oleh proses pengukuran yang

akurat. Oleh karena itu jika kata sinonim dari reliabilitas yang tepat adalah

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut (Ghozali, 2005: 45)

Dasar pengambilan keputusan menurut Santoso (2002: 227) yaitu

sebagai berikut :

1. Jika r hasil positif, serta r hasil > r tabel maka butir atau variabel

tersebut valid.

2. Jika r hasil negatif, serta r hasil < r tabel maka butir atau variabel

tersebut tidak valid.

3.4.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau dapat diandalkan. Suatu variabel

diukur dengan menggunakan beberapa indikator dan setiap indikator

dijabarkan dalam beberapa pertanyaan dan menggunakan teknik semantic

differential (Ghozali, 2005: 132)

Dasar pengambilan keputusan menurut Ghozali (2005: 132) yaitu

sebagai berikut :

1. Jika r alpha positif, serta r alpha > 0,6 maka item pertanyaan variabel

tersebut reliabel.

2. Jika r alpha negatif, serta r alpha < 0,6 maka pertanyaan variabel

tersebut tidak reliabel.

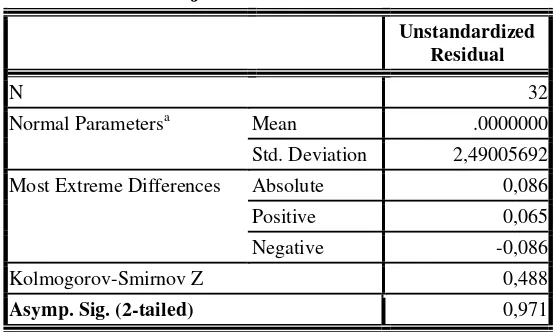

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov

Smirnov (Sumarsono, 2004: 40).

Pedoman dalam pengambilan keputusan apakah distribusi data

mengikuti distribusi normal adalah (Sumarsono, 2004: 43)

1. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka

distribusi adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka

distribusi adalah normal.

3.5. Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji regrasi ini

tidak bias (Sesuai dengan tujuan). Untuk mengambil keputusan BLUE, maka

harus dipenuhi diantaranya tiga asumsi klasik yang tidak boleh dilanggar oleh

persamaan tersebut, yaitu (Gujarati, 1999 : 153)

1. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Salah satu

cara untuk mendeteksi ada atau tidaknya autokorelasi dengan cara uji

Durbin-Watson (DW test), tetapi dalam penelitian ini data yang

digunakan bukan data time series, sehingga untuk Uji Autokorelasi tidak

2. Multikolineritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas.

Salah satu cara untuk mengetahui adanya multikoliniaritas adalah

dengan melihat nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance

Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi

tidak ditemukan adanya korelasi antar variabel bebas atau bebas

Multikolinieritas (Ghozali, 2005 : 57-59)

3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi

ada atau tidak adanya heteroskedastisitas digunakan uji korelasi rank

spearman

Dasar pengambilan keputusan menurut Ghozali (2005: 77) yaitu

sebagai berikut :

1. Apabila nilai signifikan hitung (sig) > tingkat signifikan α = 0,05

maka H0 diterima berarti tidak terjadi heteroskedastisitas.

2. Apabila nilai signifikan hitung (sig) < tingkat signifikan α = 0,05

maka H0 ditolak berarti terjadi heteroskedastisitas.

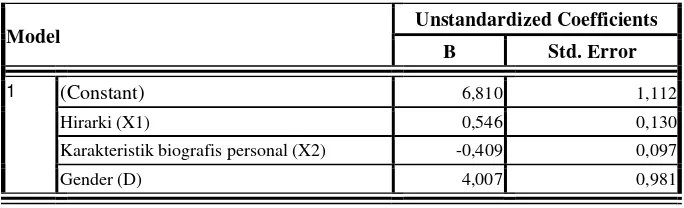

Teknik analisis yang digunakan dalam penelitian ini adalah regresi

linier berganda dengan model persamaan yang digunakan, sebagai berikut :

Y = a+ b1X1 + b2X2 + b3D + e

(Anonim, 2009: L-21)

Keterangan :

Y = Kebutuhan untuk berprestasi

a = Konstanta

X1 = Hirarki

X2 = Karakteristik biografis personal

D = Gender

b1…3 = Koefisien regresi

e = Standart Error

3.6.2. Uji Hipotesis

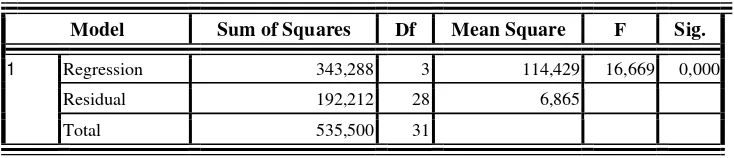

3.6.2.1. Uji Kesesuaian Model

Uji F ini digunakan untuk mengetahui sesuai tidaknya model

regresi yang dihasilkan guna melihat pengaruh hirarki, karakteristik

biografis personal dan gender terhadap kebutuhan untuk berprestasi

(Anonim, 2009: L-21)

Hipotesis Statistik

1. Ho : b1 = 0, menunjukkan model regresi yang dihasilkan tidak cocok

guna melihat pengaruh hirarki, karakteristik biografis

personal dan gender terhadap kebutuhan untuk

H1 : β1 ≠ 0, menunjukkan model regresi yang dihasilkan cocok guna

melihat pengaruh hirarki, karakteristik biografis personal

dan gender terhadap kebutuhan untuk berprestasi

2. Tingkat signifikan yang digunakan adalah 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05,, maka H0 diterima dan H1 ditolak

yang berarti model regresi yang dihasilkan tidak cocok guna

melihat pengaruh hirarki, karakteristik biografis personal dan

gender terhadap kebutuhan untuk berprestasi.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti model regresi yang dihasilkan cocok guna melihat

pengaruh hirarki, karakteristik biografis personal dan gender

terhadap kebutuhan untuk berprestasi.

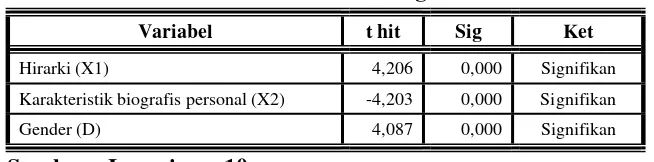

3.6.2.2. Uji Parsial

Uji t ini digunakan untuk mengetahui dan membuktikan secara

empiris pengaruh hirarki, karakteristik biografis personal dan gender

secara parsial terhadap kebutuhan untuk berprestasi

Hipotesis Statistik

1. Ho : b1 = 0, menunjukkan tidak ada pengaruh hirarki, karakteristik

biografis personal dan gender secara parsial terhadap

kebutuhan untuk berprestasi.

H1 : b1≠ 0, menunjukkan ada pengaruh hirarki, karakteristik

biografis personal dan gender secara parsial terhadap

2. Tingkat signifikan yang digunakan adalah 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

yang berarti tidak ada pengaruh hirarki, karakteristik biografis

personal dan gender secara parsial terhadap kebutuhan untuk

berprestasi

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti ada pengaruh hirarki, karakteristik biografis personal

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Universitas Pembangunan Nasional “Veteran” Jawa Timur

Universitas Pembangunan “Veteran” Jawa Timur didirikan oleh

para veteran pejuang kemerdekaan pada tanggal 5 Juli 1959. Pada awalnya

merupakan perguruan tinggi kedinasan yang bernama Akademi Adminitrasi

Perusahaan Veteran (AAPV) surabaya,dengan keputusan Menteri Urusan

Veteran Dimobilisasi Nomor 133/KPTS/1996. Mulai tanggal 1 April 1966

oleh Departemen Pertahanan dan Keamanan disatukan dalam Perguruan

Tinggi Pembangunan Nasional (PTPN) sebagai Perguruan Tinggi

Kedinasan dan selanjutnya pada tanggal 30 Juni 1978 menjadi Universitas

Pembangunan “Veteran” Jawa Timur.

Berdasarkan surat keputusan Menteri Pertahanan dan Keamanan

Nomor Kep/01/1993 tanggal 27 Februari 1993 tentang perataan Universitas

Pembangunan Nasional “Veteran” cabang Jawa Timur yang semula di

awah Universitas Penbangunan Nasional “Veteran” Yogyakarta menjadi

mandiri menjadi Universitas Pembangunan Nasional ”Veteran” Jawa

Timur.

Berdasarkan keputusan bersama Menteri Pendidikan dan

Kebudayaan dan Menteri Pertahanan dan Keamanan Nomor 0307/U/1994

pengabdian Universitas Pembangunan Nasional melalui pelaksanaan

keterkaitan dan kewaspadaan terhitung mulai tanggal 1 April 1995 beralih

status dari Perguruan Tinggi Kedinasan (PTK) di bawah Departemen

Pertahanan dan Keamanan menjadi Perguruan Tinggi Swasta (PTS) di

bawah Yayasan Kejuangan Panglima Sudirman (YKPBS) meliputi lima (5)

Fakultas (Fakultas Ekonomi, Fakultas Pertanian, Fakultas Teknologi

Industri, Fakultas Ilmu Administrasi dan Fakultas Teknik Sipil dan

Perencanaan) dengan 16 jurusan atau program studi (Progdi), yang

terakreditasi sebanyak 9 program studi dan sedang dalam proses akreditasi

sebanyak 7 program studi.

Berdasarkan indtruksi Menteri Pertahanan dan Keamanan Nomor

Ins/01/II 1996 tanggal 6 Februari 1996 tentang pelimpahan wewenang tanggung jawab pembina Universitas Pembangunan Nasional “Veteran”

telah diserahkan pembinaannya kepada Yayasan Kejuangan Panglima

Besar Sudirman (YKPBS). Yayasan Kejuang Panglima Besar Sudirman

didirikan oleh Menteri Pertahanan Keamanan dan Pangab dengan Akte

Notaris Koesbiono Sarmanhadi,SH., Nomor 58 tanggal 26 Januari 1990

yang telah disempurnakan dengan akte Notaris Koesbino Sarmanhadi,SH.,

Nomor 14 tanggal 6 Maret 1996.

Yayasan Kejuangan Panglima Besar jenderal Sudirman (YKPBS)

adalah induk dari Universitas Pembangunan Nasional “Veteran”

Yogyakarta.Jawa Timur dan Jakarta yang berkedudukan di Departemet

Keamanan jalan Merdeka Barat 13 Jakarta juga membina Sekolah