PRODUKSI DAN PROFITABILITAS (Studi Kasus di Dalaraos Katering Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Pariwisata

Oleh : Melati Nur Rizky

1005456

PROGRAM STUDI MANAJEMEN INDUSTRI KATERING FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL

(Studi Kasus di Dalaraos Katering Bandung)

Oleh Melati Nur Rizky

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pariwisata pada Fakultas Pendidikan Ilmu Pengetahuan Sosial

© Melati Nur Rizky 2015 Universitas Pendidikan Indonesia

September 2015

Hak Cipta dilindungi undang-undang.

ABSTRAK

Melati Nur Rizky, ANALISIS PENERAPAN MANUAL MATERIAL

REQUIREMENT PLANNING (MRP) SERTA IMPLIKASINYA

TERHADAP BIAYA PRODUKSI DAN PROFITABILITAS (Studi Kasus di Dalaraos Katering Bandung). Pembimbing Woro Priatini S,Pd., M.Si. dan Wendi Andriatna, STP., M.Si.

Memperoleh laba merupakan tujuan pokok perusahaan. Untuk memperolehnya, terkadang perusahaan menemui banyak sekali faktor kendala. Salah satu faktor tersebut adalah kurangnya perhatian mengenai masalah perencanaan kebutuhan bahan baku untuk kegiatan produksi. Salah satu cara menanggulangi permasalahan pada perencanaan bahan baku ialah dengan menerapkan metode perencanaan yang sudah banyak dipakai pada bisnis-bisnis jasa yang tergolong Dependent demand seperti bisnis katering, dengan bantuan metode MRP (Material Requirement Planning).

Metode penelitian yang digunakan yaitu metode penelitian eksperimental, metode ini digunakan untuk mencari dan menemukan sebab (penerapan MRP) dan akibatnya (terhadap Biaya Produksi dan Profitabilitas) dengan membandingkan kondisi pretest dan treatment. Penelitian ini memfokuskan pada produk nasi kotak dengan 126 jenis bahan baku. Teknik analisis data yang digunakan adalah peramalan permintaan, Material Requirement Planning (MRP), elemen biaya, Uji Hipotesis (komparasi dua sampel berkorelasi dibantu SPSS 21.

Berdasarkan uji hipotesis diketahui terdapat perbedaan Biaya Produksi dan Profitabilitas antara yang menggunakan metode konvensional dengan yang diberikan metode MRP. Setelah menggunakan MRP biaya produksi turun dan profit meningkat dari Rp.404,236,195 menjadi Rp.431,669,737, selama empat bulan. Walaupun kenaikan profit yang diperoleh hanya 1%, tapi mengingat pentingnya profit bagi perusahaan karena berkaitan dengan peningkatan perusahaan maka metode MRP ini bisa diterapkan katering sebagai masukan dari penulis untuk meningkatkan kinerja perusahaan.

ABSTRAK

Melati Nur Rizky, MANUAL ANALYSIS OF MATERIAL

REQUIREMENT PLANNING (MRP) AND THE IMPLICATICATIONS FOR COST PRODUCTION AND PROFITABILITY (Study at Dalaraos Katering Bandung). Tutor Woro Priatini S,Pd., M.Si. dan Wendi Andriatna, STP., M.Si.

Profit is the ultimate goal of the company. To get it, sometimes the company encountered many obstacles factors. One such factor is the lack of attention to the issue of raw material requirements planning. One way to overcome the problem on raw material planning is to applying plan methods that have been widely used in service businesses that classified as Dependent demand, such as catering business with the help of MRP method (Material Requirement Planning).

The research method used was experimental method, this method is used to search and find the cause (application of MRP) and the result (of the Production Costs and Profitability) by comparing pretest and treatment conditions. This study focuses on rice box product with 126 types of materials. Data analysis techniques are used as follows, Forecasting demand, Material Requirement Planning (MRP), Cost elements, Hypothesis Testing (comparing two samples correlated) assisted SPSS 21.

Based on the hypothesis test results, there is a difference between production cost and profitability that using the conventional method and using method of MRP. After using MRP for four months, production costs decreased and profit increased from Rp.404,236,195 be Rp.431,669,737. Although the increase in profit only 1%, but related to the importance of profit for the company because it is associated with company's development then the MRP method can be applied to catering as an input from the authors to improve the performance of the company.

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN

LEMBAR PENGESAHAN

ABSTRAK ... . i

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penulisan Penenlitian ... 6

1.4 Manfaat Penulisan Penelitian ... 7

BAB II TINJAUAN TEORITIS, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1. Kajian Pustaka ... 8

2.1.1 Pariwisata ... 8

2.1.1.1 Jenis-Jenis Usaha Pariwisata... 9

2.1.1.2 Sarana Pendukung Pariwisata ... 10

2.1.2 Industri Jasa Boga ... 11

2.1.2.1 Klasifikasi Jasa Boga ... 11

2.1.2.2 Jenis-Jenis Jasa Katering ... 13

2.1.3 Manajemen Produksi dan operasi ... 14

2.1.3.1 Perencanaan Produksi ... 15

2.1.3.2 Sistem Produksi... 15

2.1.4 Penyelanggaraan dan Perencanaan Menu ... 16

2.1.4.1 Menu ... 16

2.1.5 Peramalan ... 18

2.1.5.1 Metode Peramalan (single moving average) ... 18

2.1.5.2 Indikator Pengukuran... 19

2.1.6 Material Requirement Planning (MRP) ... 20

2.1.6.1 Tujuan dan Manfaat MRP ... 20

2.1.6.2 Komponen MRP ... 21

2.1.6.3 Input MRP ... 22

2.1.6.4 Output MRP ... 23

2.1.6.5 Mekanisme Dasar Proses MRP ... 24

2.1.6.6 Proses MRP ... 26

2.1.6.7 Lot Sizing... 27

2.1.7 Persediaan ... 27

2.1.7.1 Bentuk dan Jenis Persediaan ... 28

2.1.7.2 Fungsi Persediaan... 28

2.1.7.3 Biaya Persediaan ... 29

2.1.7.4 Tipe Pengendalian Persediaan... 30

2.1.7.5 Metode EOQ... 30

2.1.8 Implikasi ... 32

2.1.8.1 Elemen Biaya ... 32

2.1.8.2 Biaya Produksi ... 33

2.1.8.3 Standar Harga Pokok Makanan... 34

2.1.8.4 Meningkatnya Food Cost ... 34

2.1.8.5 Profitabilitas... 35

2.1.9 Konvensional ... 36

2.2 Penelitian Terdahulu ... 37

2.3 Kerangka Pemikiran ... 40

2.4 Hipotesis ... 42

BAB III METODE PENELITIAN 3.1 Objek dan Subjek Penelitian ... 43

3.3 Definisi Operasional Variabel ... 44

3.4 Populasi Sampel ... 46

3.5 Teknik dan Alat Pengumpulan Data... 46

3.6 Teknik Analisis Data ... 47

3.6.1 Identifikasi Perusahaan... 47

3.6.2 Peramalan Permintaan ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian Dan Pembahasan 4.1.1 Sejarah Singkat Perusahaan... 53

4.2 Pembahasan Analisi Data ... 54

4.2.1 Identifikasi Perusahaan... 54

4.2.1.1 Produksi Dan Permintaan Nasi Box... 59

4.2.2 Masukan MRP ... 61

4.2.2.1 Bill Of Material ... 61

4.2.2.2 Kebutuhan Dan Pembelian Bahan Baku ... 63

4.2.2.3 Peramalan Permintaan... 66

4.2.2.4 Jadwal Induk Produksi ... 68

4.2.2.5 Persediaan ... 71

4.2.3 Perencanaan Kebutuhan Material ... 73

4.2.4 Biaya Persediaan ... 76

4.2.4.1 Total Biaya Persediaan ... 78

4.2.4.2 Analisis Total Biaya Persediaan Konvensional dan EOQ ... 79

4.2.5 Uji Efisiensi Bahan Baku ... 79

4.2.7 Uji Hipotesis ... 84

4.2.7.1 Uji Biaya Produksi ... 85

4.2.7.2 Uji Profitabilitas ... 86

4.2.7.3 Perbedaan Biaya Produksi dan Profit ... 87

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 89

5.2 Saran ... 92

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

Nomor

Halaman

2.1 Analogi MPS ... 22

2.2 Elemen Biaya ... 33

2.3 Penelitian Terdahulu... 37

3.1 Metode Eksperimental ... 44

3.2 Operasionalisasi Variabel ... 45

4.1 Bagan Kondisi Katering ... 54

4.2 Menu Terjual Periode Feb-Mei 2014 ... 57

4.3 Data Permintaan Dalaraos Katering ... 60

4.4 Contoh Bill Of Material... 62

4.5 Total Kebutuhan dan (Pembelian Bahan Baku Konvensional) ... 65

4.6 Metode Peramalan Terbaik ... 67

4.7 MPS Periode Febuari-Mei 2014... 70

4.8 Persediaan Bahan Baku Akhir Periode ... 72

4.9 Perencanaan Kebutuhan Material (MRP) ... 74

4.10 Biaya Pemesanan ... 76

4.11 Biaya Penyimpanan ... 77

4.12 Analisa Total Biaya Persediaan ... 79

4.13 Uji Efisiensi Bahan Baku ... 80

4.14 Biaya Overhead Konvensional dan MRP... 81

4.15 Elemen Biaya Konvensional ... 82

4.16 Elemen Biaya MRP ... 83

4.17 Uji Hipotesis Biaya Produksi ... 85

4.18 Uji Hipotesis Profit ... 86

DAFTAR GAMBAR

Nomor

Halaman

2.1 Komponen MRP ... 21

2.2 Struktur Produk BOM ... 21

2.3 Tampilan Horizontal MRP ... 24

2.4 Kerangka Pemikiran ... 41

DAFTAR LAMPIRAN

Nomor

a. Daftar Riwayat Hidup.

b. Surat Perizinan Perusahaan.

c. Lembar Bimbingan.

1. Standar Resep dan Load faktor.

2. Daftar Harga Bahan Baku.

3. Total Biaya Persediaan EOQ Konvensional.

4. Total Biaya Persediaan EOQ MRP.

5. Peramalan.

6. Daftar Menu 2014.

7. Metode Peramalan Terbaik.

8. Material Requirement Planning.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pariwisata adalah berbagai macam kegiatan wisata dan didukung berbagai

fasilitas serta layanan yang disediakan oleh masyarakat, pengusaha, pemerintah

dan pemerintah daerah (UU No. 10 tahun 2009, Tentang Kepariwisatasaan). Salah

satu kegiatan wisata yang tengah masyarakat gemari saat ini ialah wisata kuliner,

yaitu kegiatan berwisata mencicipi berbagai macam variasi makanan dan masakan

disuatu daerah (Pujiastuti et al, 2007, hlm. 118). Salah satu kota yang sudah

terkenal dengan tujuan wisata kulinernya ialah Bandung, kota dengan luas 1,756

km² ini telah dipenuhi dengan berbagai tempat-tempat makan. Lokasinya tersebar

dari pusat kota hingga daerah utara yang sudah dipenuhi kafe, rumah makan,

bistro, food court, dan sebagainya. Pesatnya pertumbuhan kuliner di kota

Bandung, tidak lepas dari peran serta masyarakat dalam berkreatifitas

menciptakan inovasi baru yang bisa diterima luas dan turut juga peran pemerintah

kota Bandung yang ikut mendukung dengan berbagai event dan sarana

penunjangnya seperti Festival Bandung Culinary Night dan berbagai stand

penunjangnya.

Berdasarkan pengertian diatas diketahui bahwa kegiatan pariwisata

membutuhkan dukungan dari berbagai pihak untuk membantu pemenuhan

kebutuhan wisatawan dalam penyelenggaraan pariwisata. Salah satu cara untuk

membantu pemenuhan tersebut yaitu dengan membangun berbagai fasilitas dan

prasarana-prasarana seperti usaha-usaha transportasi, akomodasi, entertaiment

dan pelayanan pada para wisatawan. Salah satu jenis usaha dan pelayanan

pariwisata ialah jasa makanan dan minuman yang terdiri dari restoran, kafe, jasa

boga, dan bar atau kedai minum (Ismayati, 2010, hlm. 19). Usaha ini menjanjikan

dan dibutuhkan banyak orang karena peranan makanan sebagai kebutuhan pokok.

Selain kebutuhan pokok adanya kecenderungan pola gaya hidup serba cepat yang

disebabkan oleh faktor kesibukan dan keterbatasan waktu masyarakat perkotaan

Menurut definisi keputusan Menteri Kesehatan RI Nomor 715

/Menkes/SK/V/2003 jasa boga atau katering adalah perusahaan atau perorangan

yang melakukan kegiatan pengelolaan makanan yang disajikan di luar tempat

usaha atas dasar pesanan. Katering sendiri termasuk salah satu usaha sekunder tak

langsung, dimana usaha ini tidak sepenuhnya bergantung pada

wisatawan-wisatawan belaka melainkan sebagian besar juga diperuntukan bagi masyarakat

setempat (Pendit, 2002, hlm. 81). Berdasarkan (Rencana Strategis Disnaker,

2009-2013) diketahui terdapat 244.056 orang tenaga kerja dan 4.621 perusahaan,

serta diketahui jumlah penduduk Bandung sebanyak 2.455.517 jiwa (sumber:

BPS. Kota Bandung, 2012). Dengan jumlah sebanyak itu, dalam keseharian

masyarakat di Kota Bandung sering sekali ditemui kegiatan-kegiatan seperti

meeting, gathering, seminar, selamatan, pernikahan, serta kegiatan sejenis

lainnya. Kebiasaan masyarakat pada kegiatan-kegiatan semacam ini biasanya

dilakukan dengan menyuguhkan nasi kotak atau prasmanan sebagai menu

makanan bagi tamu yang hadir. Pemilik acara dari kegiatan tersebut biasanya

lebih memilih menggunakan jasa katering ketimbang harus membuat sendiri

dikarenakan kerepotan dan ketidak-praktisannya. Hal ini tentu saja sangat

menguntungkan bagi pengusaha katering yang menjadi penyuplainya.

Penjualan makanan dan minuman merupakan salah satu sumber pendapatan

yang memberikan kontribusi cukup besar bagi bisnis katering. Menurut Mursyidi

(2008, hlm. 84), setiap perusahaan akan saling berlomba untuk menembus pangsa

pasar serta memenuhi kebutuhan masyarakat terhadap barang dan jasa yang

berkualitas baik dengan tujuan pokok perusahaan untuk memperoleh laba yang

tinggi dengan modal yang tertentu. Untuk mencapai tujuan pokok tersebut,

banyak sekali faktor-faktor yang menyebabkan perusahaan tidak berjalan dengan

baik. Salah satu faktor tersebut adalah kurangnya perhatian mengenai masalah

perencanaan kebutuhan bahan baku untuk kegiatan produksi. Bahan baku pada

bisnis katering merupakan salah satu komponen di biaya produksi yang memiliki

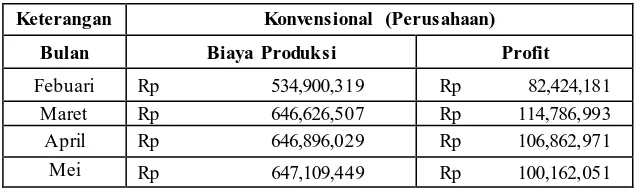

nilai paling tinggi selain biaya tenaga kerja langsung dan biaya overhead. Berikut

Tabel 1.1 Biaya Produksi dan Profit Perusahaan

Keterangan Konvensional (Perusahaan)

Bulan Biaya Produksi Profit

Febuari Rp 534,900,319 Rp 82,424,181 Maret Rp 646,626,507 Rp 114,786,993 April Rp 646,896,029 Rp 106,862,971 Mei Rp 647,109,449 Rp 100,162,051

Dalam rangka menentukan bahan baku, suatu perusahaan akan berusaha

untuk membelinya secara tepat serta memenuhi kualitas dari bahan baku yang

dibutuhkan. Agar perusahaan tidak mengalami suatu kerugian maka diperlukan

suatu pengendalian atas kegiatan yang akan dilakukan agar sesuai dengan yang

direncanakan, salah satu pengendalian yang berkaitan dengan bahan baku ialah

pengendalian harga pokok baku makanan (food cost) dari suatu produk. Menurut

Suarsana (2007, Hlm. 4), food cost adalah biaya yang terjadi selama pengolahan

hingga disajikan kepada tamu. Pengendalian food cost merupakan salah satu

fungsi pengelolaan usaha yang harus dilaksanakan dikarenakan profitabilitas yang

diinginkan perusahaan akan terwujud jika penggunaan biaya bahan ini masih

berada pada batas pengendalian (Modul Menu Engineering, 2012). Oleh karena

itu perencanaan kebutuhan bahan baku diperlukan agar bahan baku dapat

direncanakan, diterima pada saat yang tepat, dengan jumlah sesuai, dan tanpa

menimbulkan persediaan berlebihan yang dapat meningkatkan biaya.

Salah satu katering di Bandung yang melayani jasa untuk berbagai event

seperti lunch box, meeting, prasmanan, siraman, dan sebagainya, adalah Dalaraos

Katering. Katering ini merupakan tempat penelitian penulis yang berlokasi di Jl.

Siliwangi no 46 Bandung. Dalaraos Katering menjual berbagai macam

menu-menu makanan yang bervariasi untuk memenu-menuhi keperluan masyarakat, dengan

tingkat pemesanan mulai 1 pax hingga 3000 pax per harinya. Konsumen dari

Dalaraos katering sangat beragam, mulai dari rumah tangga (pribadi), kantor

swasta maupun instansi- instansi pemerintah.

Setiap perusahaan yang didirikan pasti memiliki produk yang dihasilkan

katering, produk utama yang dimiliki bisnis ini adalah makanan dan minuman

yang dijual dalam bentuk daftar menu. Untuk menghasilkan produk tersebut

dibutuhkan penyediaan berbagai sumber daya, salah satunya adalah sumber daya

bahan baku (material atau ingredients). Bahan baku merupakan kebutuhan yang

sangat penting dan harus terpenuhi untuk kelancaran proses produksi.

Perencanaan kebutuhan bahan baku menjadi suatu hal yang sangat penting dan

perlu diperhatikan karena proses produksi sangat bergantung pada ketersediaan

bahan baku agar prosesnya tetap berjalan dengan lancar. Salah satu cara

menanggulangi permasalahan pada perencanaan bahan baku dan pengendalian

persediaan ialah dengan menerapkan metode perencanaan yang sudah banyak

dipakai pada bisnis-bisnis jasa yang tergolong Dependent demand, yaitu metode

MRP (Manual Requirement Planning). MRP merupakan perkembangan dari

sistem ERP (Enterprise Resource Planning), yaitu sebuah sistem informasi untuk

mengidentifikasi dan merencanakan sumber daya perusahaan yang dibutuhkan

seperti membuat, mengantar dan mencatat pesanan konsumen (mss-feui.com).

Bisa pula dikatakan ERP merupakan dasar atau ekstensi dari terbentuk konsep

MRP, dimana MRP sendiri ialah model permintaan dependen yang menggunakan

daftar kebutuhan bahan, status persediaan, penerimaan yang diperkirakan dan

jadwal produksi induk, yang dipakai untuk menentukan kebutuhan material yang

akan digunakan (Heizer dan Render, 2010, hlm. 95). Bisnis katering sendiri

memiliki persediaan yang setiap jenis bahan, komponen atau sub komponennya

ditentukan melalui penentuan jumlah keluaran akhir (final product), menyebabkan

tipe persediaan ini disebut dengan persediaan dependen. Model ini sesuai dengan

jenis usaha perakitan dan persediaan dependen atau lazim pula disebut MRP

(Haming dan Nurjamudin, 2012, hlm. 31).

Setelah dilakukan wawancara dengan pihak katering diketahui,

perencanaan kebutuhan bahan baku di katering masih dilakukan dengan

mengandalkan daya ingat atau insting seseorang dalam menaksir kebutuhan

bakunya. Selain itu informasi mengenai ukuran baku dan komponen biaya belum

tersedia. Keadaan yang seperti ini akan menyulitkan perusahaan dalam

metode yang akan digunakan peneliti untuk menanggulangi masalah tersebut

yaitu dengan mengimplementasikan metode MRP. Metode MRP mempunyai

manfaat untuk memudahkan mengelola persediaan, memudahkan dalam

perhitungan bahan baku terhadap tiap-tiap jenis bahan, dan memudahkan katering

menganalisis proyeksi pengadaan bahan baku pada periode tertentu. Pembuatan

(MRP) ini juga dilakukan untuk membantu perusahaan menganalisis keadaan

perusahaannya dengan cara mengolah data dan informasi yang diperlukan

kedalam bentuk pencatatan yang sudah terkomputerisasi. Diharapkan dengan

adanya pengendalian oleh Material Requirement Planning ini dapat

meminimalisasi atau menghilangkan penyimpangan dan manajemen dapat

melakukan koreksi dengan cepat. Disamping itu dengan pra penerapan Material

Requirement Planning, penulis ingin melihat implementasinya terhadap biaya

produksi dan profitabilitas perusahaan. Sehingga penulis tertarik mengangkat

judul penelitian “ANALISIS PENERAPAN MANUAL MATERIAL

REQUIREMENT PLANNING (MRP) SERTA IMPLIKASINYA TERHADAP

BIAYA PRODUKSI DAN PROFITABILITAS (Studi Kasus di Dalaraos

Katering Bandung)”.

1.2 Identifikasi dan Rumusan Masalah

Untuk mencapai target perusahaan dan mampu berkembang di persaingan

antar jaringan bisnis katering, diperlukan pencatatatan mengenai penentuan

ukuran-ukuran baku, ukuran baku mempunyai fungsi sebagai landasan penyusun

perencanaan bahan baku dimana pencatatan mengenai ukuran-ukuran baku ini

merupakah salah satu cara pengendalian food cost (Wiyasaha, 2006, hlm. 3).

Perencanaan kebutuhan bahan baku menjadi suatu hal yang sangat penting

dan perlu diperhatikan karena proses produksi sangat bergantung pada

ketersediaan bahan baku agar prosesnya tetap berjalan dengan lancar. Untuk

perusahaan yang merakit berbagai macam bahan baku atau mengolah adonan

berbagai jenis bahan menjadi keluaran akhir menghadapi suasana yang berbeda.

Adakalanya dalam penyediaan sumberdaya, perusahaan dihadapkan pada

persediaan yang dibutuhkan untuk setiap subkomponen dan setiap jenis bahan

yang dibutuhkan untuk menyelesaikan pengerjaan suatu produk akhir.

Kemampuan untuk memprediksi permintaan dan kebutuhan pada saat dibutuhkan

sangat penting demi menunjang operasionalnya secara efisien dan efektif.

Selama ini kebanyakan perusahaan dalam menaksir persediaan bahan baku

dilakukan dengan mengandalkan kemampuan seseorang. Kebiasaan ini akan

merepotkan karena ketika orang itu tidak ada, tidak terdapatnya data yang dapat

menerangkan kebutuhan bahan baku rill yang dibutuhkan. Keadaan seperti itu

dapat menimbulkan akibat seperti kelebihan atau kekurangan persediaan yang

dapat menyebabkan pemborosan pada penyimpanan ataupun menjadi lead time

yang panjang untuk memproduksi. Berdasarkan uraian diatas maka permasalahan

yang akan dikaji dalam penelitian ini adalah:

1. Bagaimana kondisi Dalaraos Katering saat ini?

2. Metode forecasting atau peramalan mana yang paling sesuai untuk

diterapkan?

3. Bagaimana implikasi manual MRP dan dampaknya pada Biaya produksi

dan Profitabilitas di Dalaraos Katering?

1.3 Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan maka tujuan dari

penelitian ini adalah:

1. Mengetahui kondisi Dalaraos saat ini.

2. Mengetahui Metode forecasting atau peramalan yang paling sesuai untuk

diterapkan

3. Mengetahui implikasi manual MRP pada Biaya produksi dan Profitabilitas

1.4 Manfaat Penelitian

Selain memiliki tujuan, dilakukannya penelitiaan juga mempunyai manfaat

atau kegunaan baik itu secara teoritis ataupun secara praktis. Adapun manfaat dari

pada penelitian ini yaitu :

1.4.1 Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan manfaat teoritis untuk

menambah wawasan serta sebagai aplikasi ilmu yang didapat oleh penulis dan

sebagai sumber referensi penelitian selanjutnya bagi pembaca. Semoga penelitian

ini dapat memberikan sumbangan pemikiran dan menambah informasi mengenai

manajemen perencanaan dan pengendalian persediaan.

1.4.2 Manfaat Praktis

Penelitian ini diharapkan dapat memberikan informasi dan masukan

mengenai permasalahan pada perencanaan kebutuhan bahan baku di katering,

sehingga diharapkan pihak katering dapat membuat kebijaksanaan mengenai

pertimbangan terhadap penerapan sistem (MRP) dengan sistem yang sebelumnya

BAB III

METODOLOGI PENELITIAN

3.1 Objek dan Subjek Penelitian

Objek penelitian yang akan penulis teliti adalah Biaya Produksi dan

Profitabilitas yang terjadi di Dalaraos Katering setelah dilakukan pra penerapan MRP

pada sistem perencanaan kebutuhan bahan baku nya dengan data yang diambil pada

periode Febuari-Mei 2014. Unsur-unsur MRP yang akan diteliti yaitu, bill of

material, catatan daftar persediaan, dan jadwal induk produksi. Dalam penelitian ini,

MRP sebagai variabel bebas (variabel X) sedangkan (variabel Y) variabel terikat

yaitu Biaya Produksi (Y1) dan Profitabilitas (Y2). Penelitian ini dilakukan di

Dalaraos Katering, Jl. Siliwangi No. 46 Bandung. Dimana Dalaraos Katering ini

merupakan bisnis katering berbasis keluarga yang telah dirintis selama 27 tahun.

3.2 Metode Penelitian

Menurut Sugiyono (2000, hlm. 1) metode penelitian adalah cara ilmiah yang

digunakan untuk mendapatkan data yang obyektif, valid, dan reliable, dengan tujuan

dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada

gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi

masalah.

Adapun metode penelitian yang penulis lakukan adalah metode eksperimental.

Metode eksperimental digunakan untuk mengumpulkan data primer di laboratorium

atau data sekunder dari peneliti lain. Metode eksperimental digunakan untuk mencari

dan menemukan hubungan antara sebab (independent variable) dan akibat (dependent

variable) (Suharto et al, 2004, hlm. 99). Penelitian ini termasuk kedalam penelitian

eksperimental dengan bentuk desain eksperimen (pre-experimental design), karena

penelitian ini digunakan untuk mencari pengaruh perlakuan tertentu terhadap yang

lain dalam kondisi yang terkendalikan (Sugiyono, 2012, hlm.74). berikut merupakan

O1 X O2

Pretest Treatment Posttest

O1 = Hasil perhitungan yang sudah berjalan

X = Perlakuan terhadap system

O2 = Hasil perhitungan manual

Nilai O1 adalah nilai sebelum atau variabel-variabel terikat yang belum

diberikan perlakuan dan masih menggunakan sistem kontrol perusahaan. X adalah

perlakuan yang diberikan kepada O1 (dalam hal ini X merupakan metode MRP) dan

O2 posttest nilai dari variabel-variabel terikat yang telah diberi perlakuan (X).

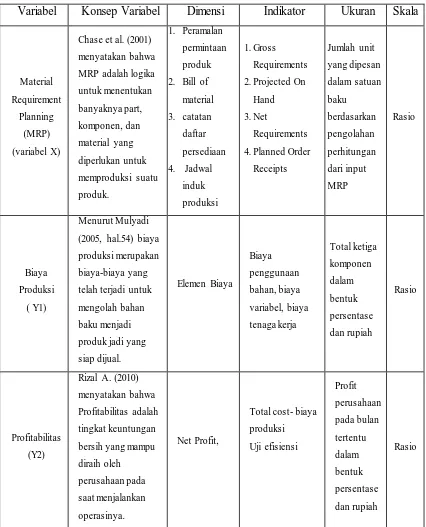

3.3 Definisi Operasional Variabel

Menurut Sugiyono (2005, hlm. 38) adapun yang disebut variabel adalah segala

sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.

Terdapat dua variabel yang diteliti yaitu, MRP sebagai variabel X sedangkan Biaya

Produksi (Y1) dan Profitabilitas (Y2) sebagai variabel Y. dibawah ini merupakan

rincian operasional variabel X dan Y yang dirumuskan pada Tabel 3.1. Sumber: Sugiyono,2012, hlm.75

3.4 Populasi Sampel

Populasi merupakan sekelompok orang, kejadian atau segala sesuatu yang

diteliti. Sedangkan sampel adalah bagian dari populasi yang dinilai dapat mewakili

karakteristik populasi. Teknik penentuan sampel (sampling) merupakan proses

pemilihan sebagian dari elemen-elemen populasi yang dipilih untuk diteliti.

Dalam penelitian ini penulis tidak menggunakan sampling melainkan

menggunakan populasi sebagai bahan yang akan diteliti penulis. Populasi dari

penelitian ini adalah keseluruhan bahan baku dan data-data mengenai produk yang

diperlukan untuk pembuatan MRP atau bahan baku yang digunakan katering untuk

memproduksi produk nasi kotak. Karena keterbatasan waktu penelitian, maka

pengambilan data yang akan diolah hanya menggunakan data perusahaan selama

periode 4 bulan.

3.5 Teknik dan Alat Pengumpulan Data

Penelitian ini menggunakan sumber data primer dan sumber data sekunder,

dimana data primer merupakan data yang didapat secara langsung dari sumber

asalnya, dalam hal ini adalah divisi perusahaan yang bersangkutan. Data primer

didapat melalui wawancara dengan berbagai pihak yang berkepentingan yang terkait

dalam pengumpulan data. Data primer meliputi jawaban-jawaban dari setiap

pertanyaan yang diajukan mengenai kegiatan perusahaan dalam produksi,

perencanaan dan pengelolaan persediaan

Data sekunder didapat dari dokumen-dokumen atau laporan-laporan di

perusahaan periode Febuari-Mei 2014. Data sekunder meliputi data perusahaan

berupa dokumen tertulis seperti data produk, penjualan dan produksi, biaya-biaya

yang terkait, jumlah bahan baku yang dipesan. Selain dokumen tertulis dari

perusahaan, data sekunder diperoleh melalui media internet dan berbagai studi

3.6 Teknik Analisis Data

Sistem pengadaan bahan baku yang meliputi perencanaan dan pelaksanaannya

akan dianalisis secara kualitatif dalam bentuk uraian. Dalam merumuskan suatu

model untuk mengendalikan persediaan bahan baku pada perusahaan maka data yang

diperoleh akan ditabulasikan dan diolah dengan menggunakan alat bantu kalkulator

dan software komputer. Data kuantitatif dari hasil analisa tersebut akan dibandingkan

untuk mencari suatu alternatif model yang tepat untuk diterapkan pada perusahaan

sesuai dengan kondisi perusahaan.

3.6.1 Identifikasi Kondisi Perusahaan Dalam Persediaan Dan Perencanaan

Kebutuhan Material (Bahan Baku)

Hal yang pertama kali dilakukan dalam analisis perencanaan dan persediaan

bahan baku adalah mengidentifikasi kondisi perusahaan dalam manajemen pengadaan

dan persediaan bahan baku. Sebelum melakukan analisa perlu diketahui kebijakan

perusahaan sehubungan dengan produksi, pembelian bahan baku, pengolahan dan

proses pencatatan bahan baku yang dilakukan.

3.6.2 Peramalan Permintaan

Peramalan permintaan dilakukan untuk mendapatkan jumlah produk yang akan

diproduksi dalam beberapa periode ke depan dengan hasil penjualan periode terdahulu

sebagai input proses peramalan permintaan dan hasil peramalan permintaan tersebut

akan menjadi input data MRP (MPS). Metode yang digunakan untuk meramalkan

permintaan adalah:

a. Metode Moving Average

p(A1) = p(A2) = p(A3) = p(A4) ; yaitu

¼

atau 1/n.dimana: F = Ramalan kegiatan pada periode ke –t

n = Jumlah periode yang dicakup dalam analisis perataan F1 = At-1 + At- 2 + At-3+ ….. +At-n

At-1 = Kegiatan pada periode sebelumnya

At-3+…+At-n = Aktifitas pada dua, tiga, dan n periode sebelumnya.

b. Metode Penghalusan Eksponensial.

dimana: F = Ramalan permintaan yang dihaluskan secara eksponensial untuk

waktu t

F t-1 = Ramalan permintaan pada periode sebelumnya

At-1 = Permintaan aktual pada periode sebelumnya

Α

= Konstanta penghalus ramalanPeralatan yang digunakan untuk pembuatan ramalan akan mempergunakan

perangkat lunak komputer yaitu Microsoft excel 2010.

3.6.3 Input MRP

Pembuatan MPS (master production schedule) atau Jadwal Induk Produksi,

Penyusunan BOM (bill of material) atau Daftar Material, Catatan Daftar Persediaan.

Ketiga input ini akan dihitung menggunakan bantuan Software Microsoft Excel

2010.

3.6.4 Perhitungan Biaya Persediaan

Dari beberapa metode yang tersedia penulis akan menggunakan metode EOQ.

Cara lain untuk memperoleh EOQ dengan pendekatan matematika, dikenal dengan

istilah cara formula. Dalam metode ini digunakan beberapa notasi sebagai berikut :

D = jumlah kebutuhan barang (unit/tahun)

S = biaya pemesanan (rupiah/pesanan)

h = biaya penyimpanan (% terhadap nilai barang)

C = harga barang (rupiah/unit)

Q = jumlah pemesanan (unit/pesanan)

F = frekuensi pemesanan (kali/tahun)

T = jarak waktu antar pemesanan (tahun,hari)

TC = biaya total persediaan (rupiah/tahun)

Biaya pemesanan pertahun

X S (frekuensi pesanan x biaya pesanan)

Biaya penyimpanan pertahun

X H (persediaan rata-rata x biaya penyimpanan)

Biaya total/tahun

X S + X H (biaya pemesanan + biaya penyimpanan)

EOQ terjadi jika biaya pemesanan = Biaya penyimpanan, maka :

X S = X H

2DS = HQ²

Q² =

Maka √

Q adalah EOQ, yaitu jumlah pemesanan yang memberikan biaya total

persediaan terendah. Perhitungan biaya persediaan ini akan dihitung menggunakan

bantuan Software Microsoft Excel 2010.

3.6.5 Menghitung Elemen Biaya

Adalah biaya-biaya yang digunakan untuk melihat dan menganalisis keadaan

perusahaan berdasarkan persentase biaya selama empat bulan. Adapun rumusnya

Total Sales (TS) = Total Cost (TC) + Profit (P)

Total Cost (TC) = Total Sales (TS) –Profit (P)

Profit (P) = Total Sales (TS) –Total Cost (TC)’

% Food Cost = Total Food Cost : Total Sales (TS) X 100% 3.6.6 Uji Efisiensi

Digunakan untuk melihat efisiensi reduksi material antara metode yang

digunakan dengan Kontrol dari perusahan. Uji efisiensi dapat dicari dengan rumus:

3.6.7 Profitabilitas

Gross Profit Margin(GPM) = (laba kotor/ penjualan bersih) x 100%

Digunakan untuk mengetahui keuntungan kotor daripada perusahaan tersebut.

Net Profit Margin(NPM) = (laba setelah pajak/total aktifa) x 100% Digunakan untuk mengetahui keuntungan bersih dari perusahaan.

3.6.8 Uji Hipotesis

Dalam statistik dan penelitian terdapat dua macam hipotesis, yaitu hipotesis

nol dan hipotesis alternatif. Penelitian ini termasuk kedalam penelitian eksperimental

dengan bentuk desain eksperimen yang biasanya menggunakan sampel yang

berkorelasi. Dalam pengujian hipotesis ini, penulis menggunakan hipotesis

komparatif dua sampel yang berkorelasi (data interval dan ratio) sehingga untuk

pengujian hipotesisnya digunakan uji beda hipotesis t-test. Dimana hipotesis ini akan

menguji kemampuan generalisasi (signifikansi hasil penelitian) yang berupa

perbandingan keadaan variabel dari dua sampel. Dimana uji beda dilakukan antara

biaya produksi konvensional dengan biaya produksi hasil perhitungan yang dilakukan

peneliti, begitupun dengan profitabilitasnya dibandingkan dengan hasil yang peneliti

lakukan. Prinsipnya yaitu untuk mengetahui ada tidaknya perbedaan positif antara

manual Material Requirement Planning (MRP), Statistik yang digunakan untuk

menguji hipotesis ialah komparatif dua sampel yang berkorelasi (uji dua pihak)

dengan dibantu Software SPSS 21. Maka rumusnya adalah :

a. Two Tail t-test

t =

̅ ̅√ √

√

Dimana :

t : nilai t hitung

̅ : rata-rata sampel 1 ̅ : rata-rata sampel 2

S1 : simpangan baku sampel 1

S2 : simpangan baku sampel 2

S1² : varians sampel 1

S2² : varians sampel 2

n : jumlah anggota sampel

r : korelasi antara dua sammpel

b. Menghitung nilai rata-rata (mean)

̅ ∑

Dimana :

̅ : mean (rata-rata) ∑ : jumlah

X : nilai

c. Menghitung standar deviasi (s)

√∑ ̅

d. Nilai

Untuk menginterprestasikan nilai t-test terlebih dahulu harus ditentukan

nilai (tingkat kesalahannya) berdasarkan dk (derajat kebebasan) Dimana

dk = n1 + n2 - 2.

e. Membandingkan antara nilai t hitung dengan t tabel. Dengan asumsi :

t

hitung >t

tabel maka hipotesis ditolakt

hitung <t

tabel maka hipotesis diterimaf. Korelasi

∑ ̅ ̅

√∑

Dimana :

: korelasi antara : ̅

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Setiap perusahaan yang didirikan pasti memiliki produk yang dihasilkan atau

ditawarkannya kepada pasar, baik berbentuk barang atau jasa. Untuk menghasilkan

produk tersebut dibutuhkan penyediaan berbagai sumber daya, salah satunya adalah

sumber daya bahan baku (material atau inggredients). Bahan baku merupakan

kebutuhan yang sangat penting karena proses produksi sangat bergantung pada

ketersediaan bahan baku agar prosesnya tetap berjalan dengan lancar.

Untuk usaha yang bergerak dalam bidang kuliner salah satunya katering

dimana berbagai jenis bahan baku diolah menjadi menu, adakalanya dalam

penyediaan bahan baku, katering menghadapi keterbatasan kemampuan seperti

kesulitan dalam menaksir jumlah bahan baku yang dibutuhkan untuk setiap

komponen yang diperlukan dalam menyelesaikan suatu produk akhir. Kemampuan

untuk menaksir kebutuhan bahan baku sangat penting demi menunjang

operasionalnya secara efisien dan efektif sehingga pemborosan yang dapat

meningkatkan biaya dapat dihindari. Dalam penelitian ini penulis akan

membandingkan sistem perusahaan (konvensional) dengan penggunaan metode

perencanaan kebutuhan material atau (MRP). Pemenuhan jawaban atas rumusan

masalah yang diteliti, penulis simpulkan sebagai berikut:

1. Menu-menu yang dijual di Dalaraos Katering terdiri dari aneka macam

menu-menu yang memiliki cita rasa khas sunda dan western. Menu yang ada di

Dalaraos Katering sendiri terbagi menjadi dua, yaitu menu untuk nasi kotak dan

menu prasmanan yang terdiri dari beberapa paket dan harga yang bervariasi,

mulai dari Rp.19,000 hingga Rp.38,000,-. Namun untuk penelitian penulis lebih

menitik beratkan pada menu nasi kotak. Bahan baku yang digunakan dalaraos

katering untuk mengolah produknya terdiri dari 126 item yang terbagi kedalam

Bahan baku perishables dibeli dua sampai satu hari sebelum pengiriman produk

agar menjaga kesegaran produknya, untuk bahan Groceries dipesan minimal

seminggu dua kali. Pihak katering dalam pembelian bahan baku yang

dibutuhkan membelinya dari pedagang pasar yang memang sudah menjadi

langganannya. Perencanaan kebutuhan bahan baku di Dalaraos katering

dilakukan dengan mengandalkan kemampuan seseorang dalam menafsirkan

kebutuhan bahan baku, karena masih kurangnya pencatatan dan pembukuan

yang sudah terkomputerisasi.

2. Sebagai katering yang produktif melayani permintaan konsumennya. Peramalan

permintaan sangat diperlukan untuk menunjang operasional dan respon yang

cepat terhadap permintaan konsumen. Metode peramalan yang digunakan

penulis yaitu metode single moving average (empat periode) dan metode

exponential smoothing (α = 0.2). kedua metode ini selanjutnya akan

dibandingkan dengan melihat nilai MAD (mean absolute demand), MSE(mean

square error), dan SE (standard error) memiliki nilai yang paling kecil dari

kedua metode. Peramalan permintaan memang diperlukan untuk memprediksi

kondisi permintaan pasar dimasa mendatang, namun penggunaannya sendiri

memang harus disesuaikan dengan kondisi kenyataan pasarnya. Berdasarkan

perhitungan, diketahui kedua metode peramalan tersebut bisa digunakan untuk

ancang-ancang pembelian kebutuhan groceries maupun beberapa kebutuhan

perishables. Namun melihat perbandingan data antara peramalan dengan

aktualnya yang menghasilkan data fluktuaktif (naik-turun), maka peramalan ini

tidak bisa dijadikan patokan utama pembelian melainkan dibutuhkan juga

informasi mengenai keadaan persediaan untuk menjaga agar persediaan tidak

dalam keadaan berlebihan maupun kekurangan.

3. Implikasi manual MRP pada biaya produksi dan profitabilitas di Dalaraos

Katering selama empat bulan diperoleh kesimpulan yaitu biaya produksi yang

meningkat. Berdasarkan keterangan tersebut dapat kita lihat sebuah pola dimana

jika biaya produksi turun maka profit meningkat begitu pula sebaliknya. Dari

sesudah penggunaan metode MRP biaya produksi turun sebesar 1% dan profit

meningkat 1%, dimana kelebihan dari 1% ini ternyata bisa memberikan

tambahan keuntungan sebanyak Rp.27,463,541 selama 4 bulan. Dapat juga

dikatakan sebulannya perusahaan dapat menghemat sebesar Rp.6,865,885.

Berdasarkan uji hipotesis yang sudah dilakukan, disimpulkan bahwa terdapat

perbedaan secara signifikan antara biaya produksi dan profit metode

konvensional dengan yang menggunakan metode MRP. Dengan kata lain

setelah menggunakan metode MRP, nilai biaya produksi menurun dan profit

meningkat. Sehingga perbandingan akan kedua sistem tersebut mendapatkan

hasil bahwa sistem Manual Requirement Planning dapat meminimalkan biaya

produksi dan menaikan keuntungan dari Rp.404,236,195 menjadi

Rp.431,669,737, selama empat bulan. Selain itu setelah penggunaan metode

MRP didapati manfaat seperti, memudahkan katering menganalisis proyeksi

perencanaan bahan baku pada rentang periode waktu tertentu, memudahkan

perhitungan bahan-baku terhadap tiap-tiap jenis bahan dan memudahkan

5.2 Saran

Berdasarkan kesimpulan diatas saran-saran yang dapat diberikan kepada

perusahaan antara lain:

1. Sebaiknya pencatatan data transaksi, pembukuan, dan pencatatan mengenai

ukuran-ukuran baku seperti standar resep, standar porsi, standar food cost, mulai

dilakukan kedalam sistem yang telah terkomputerisasi dengan baik dan tertib,

ini diperlukan dibanding dengan mengandalkan daya ingat dan catatan tertulis.

Sehingga melalui pencatatan yang terkomputerisasi ini perusahaan dapat

melakukan tindakan pengawasan dan koreksi yang diperlukan bila terjadi

penyimpangan pada target yang ditentukan melalui analisis pencatatan

terkomputerisasi, serta penentuan ukuran baku ini merupakan landasan

perusahaan dalam menentukan kebijakan dalam perencanaan kebutuhan

material yang nantinya akan sangat berpengaruh terhadap biaya-biaya. Pada

kondisi ini manajemen dapat segera mengambil tindakan koreksi sehingga laba,

mutu produk, maupun harga pokok tetap sesuai dengan target yang ditentukan.

Untuk pembelian bahan baku walaupun masih menggunakan pedagang pasar,

ada baiknya jika pihak katering mulai menerapkan sistem kontrak dimana

antara supplier dan katering bernegosiasi mengenai sistem termin pembayaran

(kredit atau tunai), harga, kualitas, dan waktu penyerahan, yang sama-sama

saling menguntungkan dimana kedua pihak dapat mengembangkan pasar

masing- masing.

2. Berdasarkan keterangan diatas, sebaiknya mulai dilakukan perekapan mengenai

berapa banyak kebutuhan yang dipesan, digunakan, dan disimpan di gudang,

karena keterangan ini akan mempengaruhi berapa banyak kebutuhan bersih

yang harus dibeli. Selain itu perekapan tersebut juga akan membantu

perusahaan untuk menentukan berapa biaya yang digunakan perusahaan pada

3. Berdasarkan perhitungan yang telah dilakukan, menghasilkan kesimpulan

bahwa MRP yang diterapkan di katering dapat menekan biaya produksi sebesar

1% , pengurangan biaya tersebut terjadi pada lini biaya bahan baku dan biaya

persediaan. Dari angka persentase itu perusahaan bisa memperoleh tambahan

keuntungan yang nantinya bisa digunakan perusahaan sebagai pengembangan

produk atau pengembangan usaha agar lebih maju. Mengingat sangat

pentingnya profit bagi perusahaan karena kaitannya dengan peningkatan

perusahaan maka metode MRP ini bisa diterapkan pada katering sebagai

masukan dari penulis untuk meningkatkan kinerja perusahaan dan dapat

DAFTAR PUSTAKA

Buku Sumber

A.W Marsum. 2005. Restoran dan Segala Permasalahannya. Edisi Empat. Yogyakarta: Andi.

Alma, Buchari. 2007. Manajemen Pemasaran dan Pemasaran Jasa. Bandung: Alfabeta.

Arifin, Johar. 2007. Seri Solusi Bisnis Berbasis TI (Menggunakan Microsoft Excel Untuk Manajemen Keuangan Modern. Jakarta: Elex Media Komputindo.

Assauri, Sofjan. 2004. Manajemen Produksi dan Operasi. Jakarta: LPFEUI.

Ayodya, Wulan. 2008. Usaha aneke catering laris manis. Jakarta: pt elex media komputindo.

Ery Irwansyah, D. 2010. Penerapan Material requirements Planning (mrp) dalam perencanaan Persediaan bahan baku Jamu sehat Perkasa pada pt. Nyonya meneer Semarang. Universitas Diponegoro: Tidak Diterbitkan.

Fadiati, Ari. 2011. Mengelola Usaha Jasa Boga Yang Sukses. Bandung: Rosda.

Gaspersz, Vincent. 2001. Production, Planning, Inventory and Inventory Control. Jakarta: Gramedia.

Hasan, Bachtiar. 2008. Manajemen Industri, edisi empat. Bandung: Pustaka Ramadhan.

Haming, M & Mahfud Nurjamudin. 2012. Manajemen Produksi Modern, Edisi dua. Jakarta: Bumi Aksara.

Hartini, S. 2006. PPC (Production Planning and Control), Edisi Ketiga. UNDIP.

Heizer, Jay & Barry Render. 2004. Manajemen Operasi. Jakarta: Salemba Empat.

Ismayanti. 2010. Pengantar Pariwisata. Grasindo: Jakarta.

Herjanto, Eddy. 2008. Manajemen Produksi & Operasi, edisi tiga. Jakarta: PT Gramedia Widiasarana Indonesia.

Kamus Besar Bahasa Indonesia. 2001. Pengertian Implikasi. Hlm. 849.

Kamus Besar Bahasa Indonesia. 2015. Pengertian Konvensional.

Marpaung, Happy dan Herman Bahar. 2000. Pengantar Pariwisata. Bandung: Alfabeta.

Martini. 2002. Penyelenggaraan Makan Pagi pada Perusahaan serta Sumbangannya Terhadap Konsumsi dan Kecukupan Gizi Karyawati. Bogor. Institut Pertanian Bogor: tidak diterbitkan.

Merry, F.R. 2014. Penerapan Manual Requirement Planning serta Implikasinya terhadap Harga dan Profitabilitas (Studi Kasus di Santika Katering Bandung). Bandung. Universitas Pendidikan Indonesia: tidak diterbitkan.

Martono & Harjito. 2001. Manajemen Keuangan. Edisi Pertama. Yogyakarta: Ekonesia.

Mukrie. Nursiah et al. 1990. Manajemen Pelayanan Gizi Institusi Lanjut. Jakarta.

Mulyadi. 2005. Akutansi Biaya, Edisi Lima. Yogyakarta: Aditya Media.

Mursyidi. 2008. Akutansi Biaya. Bandung: Refika Aditama.

Nur Bahagia, S. 2006. Sistem Inventori. Bandung: ITB.

Nyoman S. Pendit. 2002. Ilmu Pariwisata Sebuah Pengantar Perdana. Jakarta: PT. Pradnya Paramita.

Pujiastuti et al. 2007. IPS Terpadu 1B. Jakarta: Erlangga

Siagian, Yolanda M. 2005. Supply Chain Management, dalam usaha bisnis. Jakarta: PT Gramedia Widiasarana Indonesia.

Suarsana, Nyoman. 2007. Pengendalian Biaya Departemen F&B di Perhotelan, Edisi Pertama. Yogyakarta: Graha Ilmu.

Sugiyono. 2012. Metode penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2013. Statistik untuk Penelitian. Bandung: Alfabeta

Suharto et al. 2004. Perekayasaan Metodologi Penelitian. Yogyakarta: Andi.

T.Hani Handoko. 2000. Dasar-dasar Manajemen Produksi dan Operasi, Edisi Satu. Yogyakarta: BPFE.

Witjaksono, Armanto. 2006. Akutansi Biaya, Edisi Pertama. Yogyakarta: Graha Ilmu.

Wiyasha, I.B.M. 2006. F&B Cost Control Untuk Hotel dan Restoran, Edisi Pertama. Yogyakarta: Andi.

Perundang-Undangan

Jumlah Tenaga Kerja, Rencana Strategis Dinas Tenaga Kerja dan Transmigrasi, 2009-2013.

Luas Kota Bandung, sumber: BPS. Kota Bandung, 2011

Jumlah Penduduk Bandung, sumber: BPS. Kota Bandung, 2012.

Undang Undang No. 10/2009 tentang Kepariwisataan.

Keputusan Menteri Kesehatan RI Nomor 715 /Menkes/SK/V/2003 Jasa Boga Atau Katering dan Penyelenggaraan Makanan.

Peraturan Menteri Budaya dan Pariwisata No. PM. 87/ HK. 501/ MKP/ 2010 Jasa Boga

Sumber Lain

________, (3 Maret 2014). Uji Paired Sample t-Test dengan SPSS. [Online]. Tersedia

:http://www.konsistensi.com/2014/03/uji-paired-sample-t-test-dengan-spss.html?m=1 [diakses pada 3 Desember 2014]

________, (Juni 2014). Pengertian Biaya Produksi dan Komponen Biaya. [Online].

Tersedia:http://jalurbaru.blogspot.com/2013/06/pengertian-biaya-produksi-dan-komponen-biaya.html?m=1 [diakses pada 3 Desember 2014]

Manajemen Pemasaran. (2012). Pengertian Biaya Produksi). [Online]. Tersedia: http://www.kajianpustaka.com/2012/10/profitabilitas-perusahaan.html?m=1 [diakses pada 11 Oktober 2014]

Dunia Ekonomi. (2012). Pengertian Efisiensi. [Online]. Tersedia:

http://thetonkchiefiet.blogspot.com/2012/06/definisipengertian-efisiensi.html?m=1 [diakses pada 11 Oktober 2014]

Material Requirement Planning & Enterprise Resource Planning. (2014). Pengertian