PENGARUH KUALITAS PRODUK, PERSEPSI KEMUDAHAN DAN PERSEPSI KEMANFAATAN TERHADAP KEPUASAN KONSUMEN KARTU E-MONEY BANK MANDIRI PADA MAHASISWA UIN SYARIF

HIDAYATULLAH JAKARTA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Pandi Ahmad NIM: 1113081000016

JURUSAN MANAJEMEN PEMASARAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1439 H/2018M

ii

PENGARUH KUALITAS PRODUK, PERSEPSI KEMUDAHAN DAN PERSEPSI KEMANFAATAN TERHADAP KEPUASAN

KONSUMENPRODUK KARTU E-MONEY BANK MANDIRI PADA MAHASISWA UIN SYARIF HIDAYATULLAH JAKARTA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Pandi Ahmad NIM: 1113081000016

Di Bawah Bimbingan Pembimbing I

RACHMAT GUNAWAN, M.Si NUP:0411077003

JURUSAN MANAJEMEN PEMASARAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1439 H/2018 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Pada hari Rabu, 09 Agustus 2017 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Pandi ahmad 2. NIM : 1113081000016 3. Jurusan : Manajemen

4. Judul Skripsi : Pengaruh Kualitas Produk, Persepsi Kemudahan Dan Persepsi Kemanfaatan Terhadap Kepuasan Konsumen Produk Kartu E- Money Bank Mandiri Pada Mahasiswa UIN Syarif Hidayatullah Jakarta”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUSdan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 09 Agustus 2017

1. Cut Erika Ananda, SE., MBA (______________________)

NIP: 19741018 201411 2 001 Penguji I

2. Faizul Mubarok, MM

NIP: - (________________________) Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Pada hari Rabu, 28 November 2018 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Pandi Ahmad 2. NIM : 1113081000016 3. Jurusan : Manajemen

4. Judul Skripsi : “Pengaruh Kualitas Produk, Persepsi Kemudahan Dan Persepsi Kemanfaatan Terhadap Kepuasan Konsumen Produk Kartu E- Money Bank Mandiri Pada Mahasiswa Uin Syarif Hidayatullah Jakarta”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 28 November 2018

1. Ela Patriana, Ir., MM (______________________)

NIP: 196905282008012010 Ketua

2. Rachmat Gunawan, SE., M.Si (______________________)

NUP:0411077003 Sekretaris

3. Dr. Muniaty Aisyah, Ir., MM (______________________)

NIP: 19780307 2001 01 2 003 Penguji Ahli

4. Rachmat Gunawan, SE., M.Si (______________________)

NUP:0411077003 Pembimbing I

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Saya yang bertanda tangan di bawah ini:

Nama : Pandi Ahmad

NIM : 1113081000016

Jurusan : Manajemen (Pemasaran) Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penelitian skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan hukum yang berlaku di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 3 Maret 2018 Yang Menyatakan

Pandi Ahmad

vi

DAFTAR RIWAYAT HIDUP A. Data Pribadi

1. Nama : Pandi Ahmad

2. Tempat Tanggal Lahir : Bogor, 12 November 1994

3. Alamat : Kp. Caringin Jangkung I Rt/Rw 002/004, Desa Ciampea Udik, Kec. Ciampea, Kab. Bogor

4. Agama : Islam

5. Nama Ayah : Ahmad yani (Alm)

6. Nama Ibu : Enjah

7. Nomor Telepon : 0896-6354-2346/081290007950

8. Email : pandiahmad363@gmail.com

B. Pendidikan Formal

1. 2001-2007 : MI Al-Arsaniyah 2. 2007-2010 : MTS Nurul Ummah

3. 2010-2013 : PonPes Ummul Quro Al-Islami

4. 2013-2018 : Universitas Islam Negeri Syarif Hidayatullah Jakarta

C. Pengalaman Organisasi

1. 2007-2009 : Sekertaris OSIS MTS Nurul Ummah 2. 2012-2013 : KoordinatorPramuka Uqi

3. 2013-2014 : Anggota PMII Bidang Sosgam

4. 2014-2015 : Anggota HMJ Manajemen UIN Jakarta 5. 2014-2018 : Andalan Siaga Pramuka Kwarran Bojonggede

vii ABSTRAC

This study analyzed the effect of product quality, perception usefullness, perception ease of use on consumer satisfaction of e-money bank independent card. The data source of this research is primary data from 100 respondents who are samples from users of e-money products of Bank Mandiri. The data were processed using multiple linear regression test. The results of this study indicate are: (1) the quality of the product significantly affects the customer satisfaction Bank Mandiri e-money card. (2) perception ease of use significantly influences the customer satisfactionof bank mandiri e-money card. (3) the perception of usefulness significantly influencecustomer satisfaction the use of e-money cardBank Mandiri. (4) product quality, perception ease of use and perception usefulness simultaneously have a significant effect on the customer satisfaction of e-money card Bank Mandiri.

Keywords: product quality, perception ease of use,perception usefullness, customer satisfaction..

viii ABSTRAK

Penelitian ini menganalisis pengaruh kualitas produk, persepsi kemudahan, dan persepsi kemanfaatan terhadap kepuasan konsumen kartu e-mpney bank mandiri. Sumber data penelitian ini adalah data primer dari 100 responden yang merupakan sampel dari pengguna produk e-moneyBank Mandiri. Data tersebut diolah menggunakan uji regresi linier berganda. Hasil penelitian ini menunjukkan bahwa: (1) kualitas produk berpengaruh secara signifikan terhadap Kepuasan Konsumen kartu e-money Bank Mandiri. (2) persepsi kemudahan berpengaruh secara signifikan terhadap Kepuasan Konsumen kartu e-money Bank Mandiri . (3) persepsi kemanfaatan berpengaruh secara signifikan terhadap Kepuasan Konsumen kartu e-money Bank Mandiri. (4) kualitas produk, persepsi kemudahan dan persepsi kemanfaatan secara simultan berpengaruh signifikan terhadap Kepuasan Konsumen kartu e-money Bank Mandiri.

Kata kunci: kualitas produk, persepsi kemudahan, persepsi kemanfaatan, kepuasan konsumen.

ix

KATA PENGANTAR Assalamualaikum Wr. Wb.

Segala puji kepada Allah Subhanahu wa Ta’ala yang telah melimpahkan rahmat, nikmat, dan serta karunia-Nya sehingga Skripsi dengan judul “Pengaruh Kualitas Produk, Persepsi Kemudahan Dan Persepsi Kemanfaatan Terhadap Kepuasan Konsumen Kartu E-Money Bank Mandiri Pada Mahasiswa Uin Jakarta”

dapat terselesaikan dengan baik. Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Jurusan Manajemen Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa terselesainya skripsi ini tidak lepas dari bantuan, bimbingan, petunjuk, serta saran dari semua pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak dan ibu saya yang tercinta Ahmad yani dan Enjah yang telah membesarkan, mendidik, dan menyayangi saya sepenuh hati. Yang tak lelah berjuang memberikan yang terbaik untuk anak-anaknya. Yang selau mendoakan saya tanpa henti, dan tak pernah lelah memotivasi, mengingatkan serta mendukung saya baik secara moril maupun materil. Yang selalu ada tanpa kenal waktu, yang selalu menegur jika saya mulai lupa maupun lalai, yang selalu meluruskan jalan saya dikala saya mulai kehilangan arah. Karena kerja keras dan usaha mereka sehingga saya bisa mengecap pendidikan hingga sarjana.

x

2. Kaka saya Verawaty, cepi burhanudin, nur aeni yang selalu memberikan motivasi tanpa lelah kepada saya untuk selalu rajin mengerjakan skripsi dan menegur saya ketika saya mulai malas mengerjakannya.

3. Bapak Arief Mufraini, Lc., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Titi Dewi Warninda, SE., M.Si. selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Ibu Ela Patriana, Ir., MM. selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Bapak Rachmat Gunawan, MSi selaku dosen Pembimbing Skripsi, terima kasih telah berkenan meluangkan waktu dan tenaga untuk membimbing saya, yang telah bersedia memberikan motivasi, tambahan ilmu, arahan dan solusi dari setiap permasalahan atas kesulitan dalam penulisan skripsi ini.

7. Bapak Taridi Kasbi Ridho, MBA, selaku dosen Pembimbing Akademik yang telah bersedia memberikan motivasi, banyak ilmu dan solusi selama masa perkuliahan.

8. Seluruh Bapak/Ibu dosen dan Staf Karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan dan membantu penulis.

xi

9. Teman-teman seperjuangan Manajemen 2013, yang telah memberikan semangat kepada penulis di kampus. Terutama; Ari, Alman, Ali, Burhan, Danang, Deni, Dicky, Dimas, Dzul, Elvan, Esa, Ero,Faiz, Gifari, Hafiz, Ilham, Irfan, Ikhlas, Kate, Kemal, Kevin, Lutfhi, Ero, Ralenta, Rizki, Rofiq, Sandi, Debby, Dewi, Cucu, Firly, Farah,Gita, Indi, Irma, Kumi, Merry, Maya, Melani, Laras, Lian, Lita, Shintya, Tiara, Tika, Winda.Dan juga kepada Konsentrasi Pemasaran yang telah membantu, mendukung, saling bertukar ilmu dan senantiasa berjuang bersama.

10. Teman-teman PonPes Ummul Quro Al-Islami Angkatan 14 dan teman – teman pramuka kwarran bojonggede ka suja‟i, ka yayat, ka rahman dan ucapan khusus untuk ka wahyuni yang selalu memotivasi saya dalam penyusunan skripsi ini.

11. Teman-teman SD dan SMP yang selalu memotivasi penulis,terima kasih untuk selalu mengingatkan dan memotivasi penulis agar selalu rajin untuk menyelesaikan penulisan skripsi ini.

12. Pihak-pihak yang tidak dapat disebutkan satu persatu yang telah banyak membantu dan memberi masukan serta inspirasi bagi penulis, suatu kebahagian telah dipertemukan dan diperkenalkan dengan kalian semua, terima kasih banyak.

Akhir kata, penulis memahami bahwasanya tak ada satupun di dunia ini yang sempurna, tak terkecuali skripsi ini, oleh karena itu penulis mengharapkan

xii

kepada pembaca berkenan memberikan saran yang membangun guna memberikan koreksi pada skripsi ini dan diadakan perbaikan untuk penulis berikutnya.

Wassalamu’alaikum Wr. Wb.

xiii DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xix

BAB I ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 15

G. Tujuan Penelitian dan Manfaat Penelitian ... 15

1. Tujuan Penelitian ... 15

2. Manfaat Penelitian ... 16

BAB II ... 18

A. Landasan Teori ... 18

1. Perilaku Konsumen ... Error! Bookmark not defined. 2. Kualitas Produk ... 24

a. Definisi Kualitas Produk ...24

b. IndikatorKualitas Produk ...25

3. Persepsi Kemudahan ... 27

a. Definisi Persepsi Kemudahan ...27

b. Indikator Persepsi kemudahan ...28

xiv

4. Persepsi Kemanfaatan ... 30

a. Definisi Persepsi Kemanfaatan ...30

b. Indikator Persepsi Kemanfaatan ...32

5. Kepuasan Konsumen ... 33

a. Definisi Kepuasan Konsumen ...33

b. IndikatorKepuasan Konsumen ...36

6. Hubungan Antar Variabel ... 37

a. Hubungan antara Persepsi Kualitas Produk dengan Kepuasan Konsumen ...37

b. Hubungan antara Persepsi Kemudahan dengan Kepuasan Konsumen 37 c. Hubungan antaraPersepsi Kemanfaatan dengan Kepuasan Konsumen ...38

B. Penelitian Terdahulu ... 38

C. Kerangka Pemikiran ... 45

D. Hipotesis Penelitian ... 46

BAB III ... 48

A. Ruang Lingkup Penelitian ... 48

B. Metode Penentuan Sampel ... 48

1. Populasi ... 48

2. Sampel... 48

C. Metode Pengumpulan Data ... 49

1. Data Primer ... 50

2. Data Sekunder ... 52

D. Metode Analisis Data ... 52

1. Uji Validitas dan Uji Reliabilitas ... 53

a. Uji Validitas ...53

b. Uji Reliabilitas ...53

2. Uji Asumsi Klasik ... 54

a. Uji Normalitas ...54

b. Uji Multikolonieritas ...56

c. Uji Heteroskedastisitas ...57

3. Uji Hipotesis ... 58

xv

a. Uji t(Uji Koefisien Regresi Secara Parsial) ...58

b. Uji F (Uji Koefisien Regresi Secara Simultan) ...58

4. Analisis Regresi Linier Berganda ... 59

5. Analisis Koefisien Determinasi (R2) ... 59

E. Operasional Variabel Penelitian ... 60

BAB IV ... 64

A. Sekilas Gambaran Umum Objek Penelitian ... 64

B. Pembahasan Hasil Deskriptif Responden ... 68

1. Responden Berdasarkan Jenis Kelamin ... 69

2. Responden Berdasarkan Usia ... 69

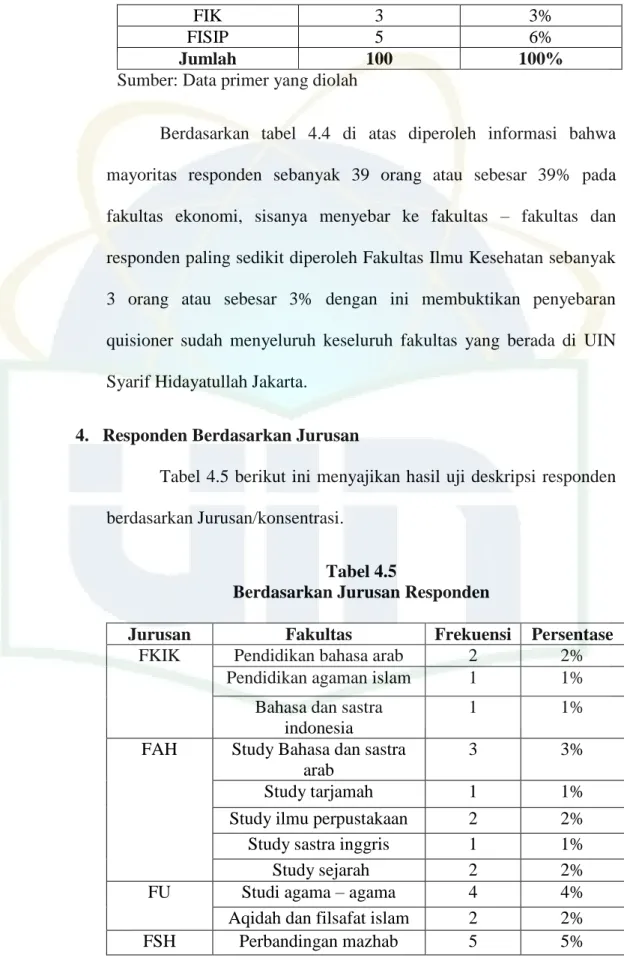

3. Responden Berdasarkan Fakultas UIN Syarif Hidayatullah Jakarta ... 70

4. Responden Berdasarkan Jurusan... 71

C. Hasil Uji Validitas dan Reliabilitas ... 73

1. Hasil Uji Validitas... 73

2. Hasil Uji Reliabilitas ... 76

D. Pembahasan Analisis Deskriptif ... 77

1. Kualitas Produk (X1) ... 77

2. Persepsi Kemudahan (X2) ... 79

3. Persepsi kemanfaatan (X3) ... 80

4. Kepuasan Konsumen (Y) ... 81

E. Hasil Uji Asumsi Klasik ... 82

1. Hasil Uji Normalitas ... 82

2. Hasil Uji Multikolonieritas ... 83

3. Hasil Uji Heterokedastisitas ... 85

F. Hasil Uji Hipotesis ... 86

1. Hasil Uji t ... 86

2. Hasil Uji F ... 90

G. Analisis Regresi Linier Berganda ... 91

H. Hasil Analisis Koefisien Determinasi (R2) ... 93

BAB V ... 99

A. Kesimpulan ... 99

xvi

1. Pengaruh variabel kualitas produk terhadap kepuasan konsumen ... 99 2. Pengaruh variabel persepsi kemudahan terhadap kepuasan konsumen .. 99 3. Pengaruh variabel persepsi kemanfaatan terhadap kepuasan konsumen

100

4. Pengaruh secara simultan antara variabel kualitas produk, persepsi

kemudahan dan persepsi kemanfaatan terhadap kepuasan konsumen .. 100 B. Saran ... 100 DAFTAR PUSTAKA ... 102 LAMPIRAN ... 107

xvii

DAFTAR TABEL

Nomor Keterangan Halaman

Tabel 1.1Data uang elektronik ... 06

Tabel 1.2Data penerbit uang elektronik ... 07

Tabel 1.3Data transaksi uang elektronik... 08

Tabel 1.4Survey 35 orang pengguna e -money ... 09

Tabel 2.1 Penelitian Terdahulu ... 09

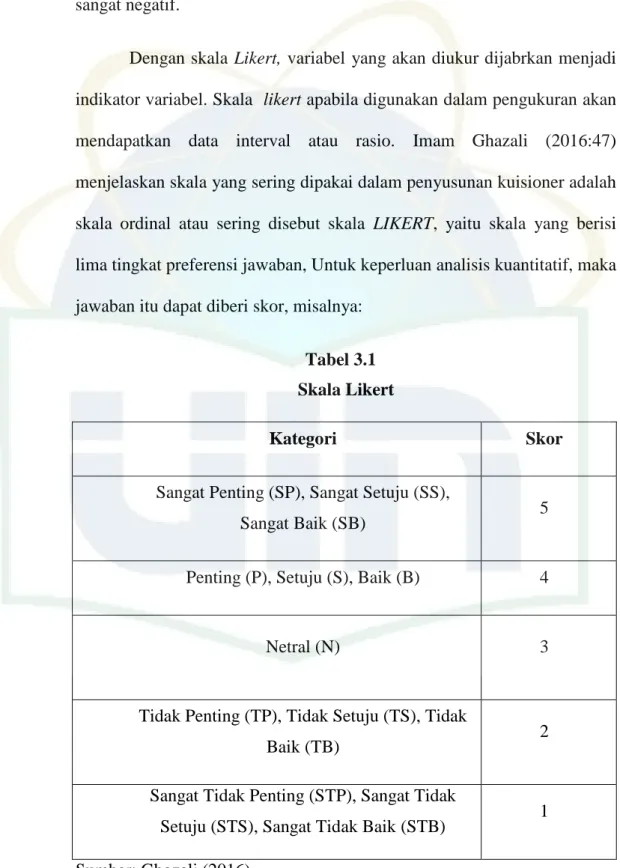

Tabel 3.1Skala likert ... 44

Tabel 3.2Operasional Variabel Penelitian ... 54

Tabel 4.1Data Sampel Penelitian ... 62

Tabel 4.2Responden berdasarkan jenis kelamin ... 63

Tabel 4.3 Responden berdasarkan usia ... 64

Tabel 4.4Responden berdasarkan fakultas... 64

Tabel 4.5Responden berdasarkan jurusan ... 65

Tabel 4.6Uji validitas kualitas produk ... 67

Tabel 4.7Uji validitas persepsi kemudahan ... 68

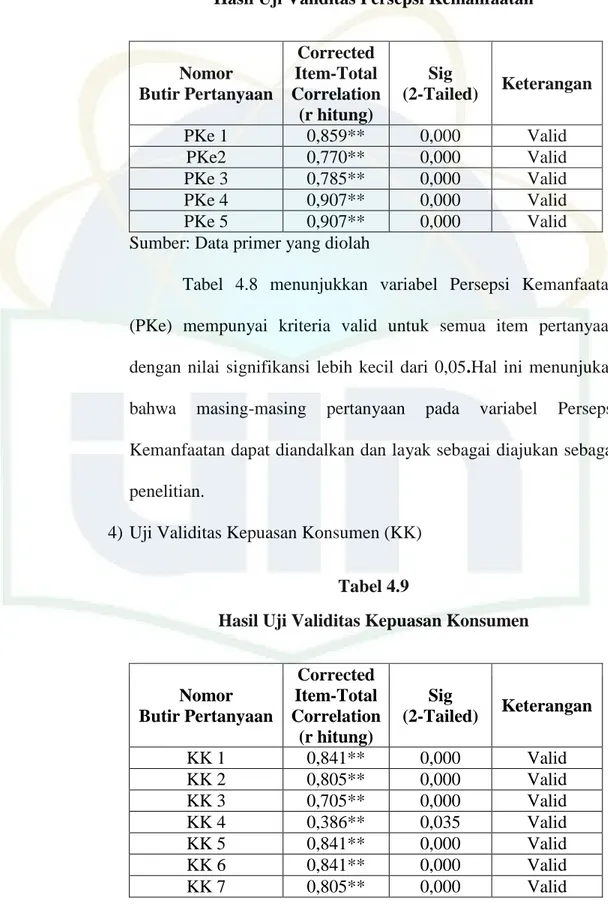

Tabel 4.8Uji validitas persepsi kemanfaatan ... 68

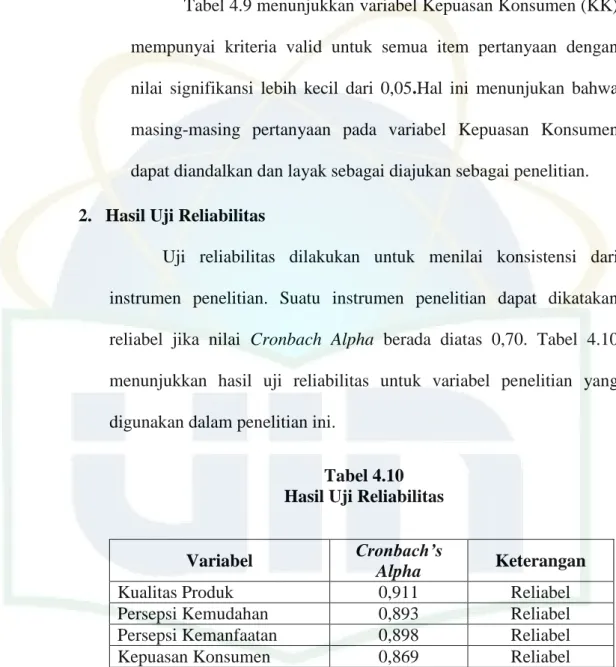

Tabel 4.9Uji validitas kepuasan konsumen ... 69

Tabel 4.10Uji reliabilitas ... 70

Tabel 4.11Distribusi jawaban rensponden kualitas produk ... 71

Tabel 4.12Distribusi jawaban rensponden persepsi kemudahan ... 73

Tabel 4.13Distribusi jawaban rensponden persepsi kemanfaatan ... 74

xviii

Tabel 4.14Distribusi jawaban rensponden kepuasan konsumen ... 75

Tabel 4.15Uji normalitas ... 77

Tabel 4.16Uji multikolinearitas ... 78

Tabel 4.17Uji statistik t ... 81

Tabel 4.18Uji statistik F ... 85

Tabel 4.19Hasil analisis linear berganda ... 86

Tabel 4.20Hasil koefisien determinasi R ... 88

xix

DAFTAR GAMBAR

Nomor Keterangan Halaman

Gambar 2.1 Kerangka Penelitian ... 09

Gambar 4.2 Hasil Uji Heterokedastisitas Secara Grafik Scatterplot ... 78

1 BAB I

PENDAHULUAN

A. Latar Belakang

Saat ini perkembangan Financial adalah salah satu bidang yang mendukung kekuatan perekonomian suatu negara. Sektor keuangan memegang peranan yang sangat signifikan dalam memicu pertumbuhan ekonomi suatu negara, Sektor keuangan menjadi lokomotif pertumbuhan sektor riil dan inovasi. muncul inovasi terbaru dalam bidang keuangan yang sering disebut financial technology (FinTech). Fintech telah membawa warna baru dalam dunia finansial. Fintech berasal dari istilah financial technology atau teknologi finansial. Menurut The National Digital Research Centre (NDRC, 06 Februari 2018), fintech merupakan suatu inovasi pada sektor finansial. Beberapa dampak positif pengembangan keuangan digital di Indonesia dengan cara penerapan Fintech antara lain: kemudahan pelayanan finansial, melengkapi rantai transaksi keuangan, meningkatkan taraf hidup, menerbitkan sistem pinjaman uang dengan cara transparan.

Menurut Saputra (2018) Penting untuk mengetahui tiga era utama dari evolusi fintech . Dimulai dari tahun 1866 sampai 1967, industri layanan finansial masih cenderung tradisional tanpa banyak terkait dengan teknologi yang akan disebut dengan era Fintech 1.0 dengan munculnya kartu kredit dan layanan anjungan tunai mandiri (ATM). Kemudian, tahun 1967 sampai 2008 sektor keuangan mulai banyak yang telah terdigitalisasi yang disebabkan oleh perkembangan teknologi komunikasi dan transaksi yang cukup pesat dan

2 periode ini dikenal dengan Fintech 2.0 dengan munculnya internet dan electronic commerce serta internet bangking . Sejak tahun 2008, dimulai era Fintech 3.0 yang ditandai dengan berkembangnya banyak start-up munculnya teknologi ponsel pintar (smartphone) dan internet Banking serta banyak perusahaan teknologi yang mulai menawarkan produk dan layanan finansial langsung kepada bisnis dan publik, termasuk juga kepada bank dan informasi telah memberi dampak ke berbagai bidang, tak terkecuali di bidang sistem pembayaran, khususnya system pembayaran ritel dengan munculnya instrumen pembayaran yang dikenal sebagai uang elektronik (e-money).

Penggunaan e-money sebagai alternatif alat pembayaran non-tunai di beberapa negara menunjukkan adanya potensi yang cukup besar untuk mengurangi tingkat pertumbuhan penggunaan uang tunai, khususnya untuk pembayaran- pembayaran yang bersifat mikro sampai dengan ritel.

Menurut (Adiyanti:2015:23) teknologi telah membawa suatu perubahan kebutuhan masyarakat atas suatu alat pembayaran yang dapat memenuhi kecepatan, ketepatan, dan keamanan dalam setiap transaksi elektronik. Sejarah membuktikan perkembangan alat pembayaran terus berubah- ubah bentuknya, mulai dari bentuk logam, uang kertas konvensional, hingga kini alat pembayaran telah mengalami evolusi berupa data yang dapat ditempatkan pada suatu wadah atau disebut dengan alat pembayaran elektronik.

Mangunwijaya (2012:12) dalam teknologi dan dampak kebudayaannya, menjelaskan hubungan ketergantungan manusia terhadap

3 teknologi yang besar berpengaruh pada dinamika kehidupan. Misalnya masyarakat dituntut bekerja efektif, efisien, dan rasional berdasarkan input dan output yang jelas. Hal itulah yang kemudian berimplikasi pada spealisasi dan fungsi kerja dalam sistem masyarakat industri.

Berdasarkan Undang-Undang Nomor 3 Tahun 2004 tentang BankIndonesia, salah satu wewenang Bank Indonesia dalam rangka mengatur dan menjaga kelancaran sistem pembayaran adalah menetapkan penggunaan alat pembayaran. Penetapan penggunaan alat pembayaran ini dimaksudkan agar alat pembayaran yang digunakan dalam masyarakat memenuhi persyaratan keamanan dan efisiensi bagi penggunanya.

Perkembangan teknologi di bidang informasi dan komunikasi memberi dampak terhadap munculnya inovasi-inovasi baru dalam pembayaran elektronis (Electronic Payment).

Maka dalam menghadapi perkembangan perekonomian nasional yang senantiasa bergerak cepat, kompetitif, dan terintegrasi dengan tantangan yang semakin kompleks serta sistem keuangan yang semakin maju, diperlukan penyesuaian kebijakan di bidang ekonomi, termasuk keuangan. Melihat kondisi tersebut maka Bank Indonesia selaku bank sentral Indonesia yang memiliki tugas menentukan kebijakan moneter dan mengatur sistem pembayaran mengeluarkan kebijakan sistem pembayaran melalui e-money yang telah diatur dalam Peraturan Bank Indonesia No.

16/08/PBI/2014.

4 Dalam ketentuan Peraturan Bank Indonesia Nomor 11/12/PBI/2009 tentang Uang Elektronik (Electronic Money) dalam ketentuan Pasal 1 Ayat 3,“Uang Elektronik (Electronic Money) adalah alat pembayaran yang diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit ”Nilai uang disimpan secara elektronik dalam suatu media server atau chip yang digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut. Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan.

Tujuan awal penggunaan e-money untuk kepraktisan, hanya sekali tekan transaksi berhasil dilakukan, selain itu tidak perlu membawa uang tunai jika ingin membeli sesuatu. Namun pada dasarnya e-money tidak bertujuan untuk mengganti fungsi uang tunai secara total. Pemegang kartu e-money sebaiknya memilih kartu e-money sesuai kebutuhan. Hal ini karena ada banyak kartu e- money yang beredar di pasaran dan menawarkan fasilitas pembayaran yang tidak sama. Selain itu tidak semua pedagang yang dapat menerima transaksi pembayaran melalui e-money. Dengan kata lain, belum ada kartu e-money yang bisa memenuhi semua kebutuhan (www.bi.go.id 2018).

Menurut Basie dalam Fadly et al (2006:7) E-money yang dimaksudkan disini juga berbeda dengan alat pembayaran elektronis berbasis kartu lainnya seperti kartu kredit dan kartu debet. Kartu kredit dan kartu debet bukan merupakan “prepaid products” melainkan“access products”. Secara

5 umum perbedaan karakteristik antara “prepaid product” dan “access product” adalah sebagai berikut:

1. Prepaid product (e-money)

- Nilai uang telah tercatat dalam instrumen e-money, atau sering disebut dengan stored value

- Dana yang tercatat dalam e-money sepenuhnya berada dalam penguasaan konsumen.

- Pada saat transaksi, perpindahan dana dalam bentuk electronic value dari kartu e-money milik konsumen kepada terminal merchant dapat dilakukan secara off-line. Dalam hal ini verifikasi cukup dilakukan pada level merchant (point of sale), tanpa harus on-line ke komputer issuer.

2. Access product (kartu debet dan kartu kredit)

- Tidak ada pencatatan dana pada instrumen kartu.

- Dana sepenuhnya berada dalam pengelolaan bank, sepanjang belum ada otorisasi dari nasabah untuk melakukan pembayaran.

- Pada saat transaksi, instrumen kartu digunakan untuk melakukan akses secara on-line ke komputer issuer untuk mendapatkan otorisasi melakukan pembayaran atas beban rekening nasabah, baik berupa rekening simpanan (kartu debet) maupun rekening pinjaman (kartu kredit). Setelah di-otorisasi oleh issuer, rekening nasabah kemudian

6 akan langsung didebet. Dengan demikian pembayaran dengan menggunakan kartu kredit dan kartu debet mensyaratkan adanya komunikasi on-line ke komputer issuer.

Tabel 1.1

Data uang elektronik (e-money) beredar di indonesia Dari tahun 2013-2017

Tahun

Data e-money beredar per tahun dalam miliyar

2013 317

2014 393

2015 470

2016 494

2017 737

Sumber: Bank Indonesia januari 2018 yang diolah oleh penulis.

Dari tebel diatas sumber Bank Indonesia menunjukan bahwa penggunaan uang elektronik (e-money) meningkat pesat dari tahun 2013 total uang yang beredar pertahun mencapai 317 miliyar dan semakin meningkat pertahunnya sehingga pada tahun uang yang beredar 2017 mencapai 737 miliyar dan ini membuktikan produk e-money diminati oleh masyarakat khususnya dalam bertransaksi untuk memenuhi kebutuhan.

Selain kartu e-money Bank Indonesia juga menerbitkat dompet elektronik ( e-wallet), e-wallet Menurut Kania (2018) Wallet adalah sebuah dompet virtual (e-wallet) yang dimiliki setiap pengguna untuk

7 menyimpan dana hasil penjualan (remit) dan dana hasil pengembalian (refund) transaksi. Manfaat adanya Wallet adalah :

1. Mempercepat proses pengembalian dana (refund) 2. Mempercepat transfer dana ke penjual (remit)

3. Memberikan alternatif metode pembayaran lebih mudah & cepat.

Dengan adanya wallet, pelanggan tidak harus selalu memiliki uang tunai karena uang tersebut sudah berada dalam data elektronik dan setiap bertransaksi uangnya dipotong sesuai dengan jumlah yang harus dibayarkan sehingga pelanggan tidak perlu khawatir memikirkan uang kembalian. Semua data atau jejak transaksi pelanggan pun juga akan tersimpan dalam basis data sehingga mudah untuk dilacak kembali. Selain itu, dompet virtual ini memiliki beberapa keunggulan dibandingkan dengan layanan perbankan tradisional yaitu penghematan waktu, pengendalian biaya, mengurangi resiko kerugian dan pencurian, mudah digunakan, serta kenyamanan (www.bukalapak.com 2018).

Pada dasarnya antara e-money dan e-wallet sama-sama menyediakan sistem alat pembayaran yang praktis dan mudah digunakan, akan tetapi e-money dengan sistem chip bassed dan e-wallet dengan sistem server bassed memiliki perbedaan pada jangkauan penggunaan, uang elektronik berbentuk kartu relatif lebih banyak jangkauan pemanfaatannya untuk transaksi sehari-hari, mulai dari transaksi di jalan tol, pembayaran tiket transportasi publik, transaksi pembelian di gerai ritail sampai

8 pembelian tiket ditempat hiburan. Sedangkan e-wallet, jangkauan penggunaanya untuk belanja online, belanja di gerai ritail offline, pembelian pulsa telpon, pembayaran listrik, BPJS dan tagihan TV berbayar. perbedaan maksimal saldo yang disimpan, e-money saldo yang dapat diisikan adalah Rp.1.000.000 sedangkan e-wallet bisa lebih dari angka itu bahkan mencapai Rp.10.000.000 (www.kompas.com 2018)

Tabel 1.2

Data penerbit Dompet Eelektronik (E-Wallet)

NO Lembaga penerbit Produk Tahun terbit

1 Pt. Indosat Dompetku/paypro 3 juli 2009 2 Pt. Nusa Satu Inti Artha DOKU 25 maret 2013 3 Pt. Smartfren Telecom Uangku 16 juni 2014 4 Pt. Dompet Anak Bangsa Go-Pay 29 september

2014

5 Pt. Smartfren Telecom Uangku 16 juni 2014 6 Pt. Telekomunikasi

Indonesia

T-money/flexxi cash

3 juli 2009 7 Pt. Telekomunikasi Selular t-cash tap 3 juli 2009 8 Pt. Witami Tunai Mandiri True money 5 januari 2015

9 Pt. Xl Axiata XL Tunai 29 maret 2011

10 Pt. Buana Media

Teknologi

Gudang voucher 29 mei 2017 11 Pt. Bimasakti Multi

Sinergi

Speedcash 14 juni 2017 12 Pt. Visionet Internasional OVO 22 Agustus 2017

13 Bank Permata Bbm Money 23 januari 2013

14 Pt. Espay Debit Indonesia Koe

Unik 20 juli 2016

15 Pt. Finnet Indonesia Finpay 1 juni 2012 Sumber: Bank Indonesia desember 2018 yang diolah oleh penulis.

9 Tabel 1.3

Data penerbit kartu uang elektronik (e-money)

NO Lembaga penerbit Produk Tahun terbit

1 B.P.D. Dki Jakarta Jak Card 3 juli 2009 2 B.P.D.Sumsel Babel Bsb Cash 4 april 2017

3 Bank Central Asia Flazz 3 juli 2009

4 Bank Cimb Niaga Rekening Ponsel 27 maret 2013 5 Bank Mandiri (Persero) E-Tollcard,

Indomaret Card, E-Money, Gaz Card

3 juli 2009

6 Bank Mega Smart Card 3 juli 2009

7 Bank Nationalnobu Nobu E-Money 29 april 2013 8 Bank Negara Indonesia

1946 (Persero)

Tapcash 3 juli 2009 9 Bank Qnb Indonesia Dooet+

10 Bank Rakyat Indonesia Brizzi 29 desember 2010 11 Pt.Artajasa Pembayaran

Elektronis

My new

transacsion (MYNT)

21 november 2012

12 Pt. Skye Sab Indonesia Skye card 3 juli 2009 Sumber: Bank Indonesia desember 2018 yang diolah oleh penulis.

Bank Mandiri merupakan salah satu lembaga penerbit e-money yang cukup serius untuk ambil bagian dalam pengembangannya terutama dalam pembayaran non-tunai. Hal ini terbukti dengan dengan diterbitkannya empat item dari uang elektronik yaitu e-money, e-toll card, gaz card, dan Indomaret card. Menurut Rohan, sekertaris Bank Mandiri dalam (www.tribunnews.com 2017) transaksi e-money hingga akhir tahun 2017 mencapai Rp 6 triliun dengan jumlah kartu yang diterbitkan sebanyak 10 juta keping, maka dari itu semakin banyak dipasarkan maka semakin besar penggunaanya. dan e-money yang dijual di berbagai gerai yang telah

10 bekerjasama dengan Bank Mandiri bisa digunakan atau ditransaksikan di jalan tol, gerai ritel, dan lain-lainnya.

Tabel 1.3

Data transaksi uang elektronik Tahun 2010-2017

Triwulan Data e-money Bank Mandiri per tahun dalam juta

Triwulan III 2017 10.82

Triwulan III 2016 8,14

Triwulan III 2015 8,08

Triwulan III 2014 8,00

Triwulan III 2013 7,69

Triwulan III 2012 6,98

Triwulan III 2011 6,70

Triwulan III 2010 6,42

Sumber: www. Merdeka.com 2018

Menurut Frans Direktur Digital Banking Dan Teknology Bank Mandiri dalam (www.merdeka.com 2017), menuturkan perseroan terus mendorong penggunaan kartu elektronik (e-money) untuk bertransaksi, Pada triwulan III tahun 2017 pengguna e-money mencapai 10.82 juta pengguna dan jumlah pengguna e-money semakin terus meningkat signifikan dari sebanyak 6,42 juta pada triwulan III 2010, menjadi 10,82 juta pada triwulan 2017 atau bertumbuh 68 persen dari triwulan 2010 sampai triwulan 2017 dan seiring meningkatnya pengguna kartu e-money.

11 Menurut Istikomah dalam (www.anakUI.com:2018), Mahasiswa Universitas Indonesia sudah menggunakan kartu e-money dimulai pada angkatan tahun 2013-2017 mencapai 82%, yang di integrasikan dengan Kartu Tanda Mahasiswa (KTM) yang bekerja sama dengan Bank BNI 46 dan kini kartu tersebut sudah bisa digunakan untuk pembayaran parkir kendaraan mahasiswa serta untuk pembayaran transportasi seperti kereta komuter line dan busway transjakarta dengan saldo minimal Rp7000, Dengan ditetapkannya KTM (Kartu Tanda Mahasiswa) UI dan tap cash sebagai alat transaksi nontunai yaitu untuk mempermudah mahasiswa serta mengoptimalkan fasilitas yang telah tersedia di kampus maupun fasilitas umum lainnya.

Menurut Managing Director Binus Santoso Binusian Card Flazz dapat digunakan sebagai kartu BINUSIAN yang memiliki manfaat lebih.

Mahasiswa Bina Nusantara (BINUS) sejak tahun 2014 sudah menerapkan sistem elektronik yaitu kartu tanda mahasiswa yang terintegrasi dengan uang elektronik (e-money) kartu Flazz milik Bank BCA. Penggunaan kartu yang sangat luas seperti dapat digunakan Untuk proses perkuliahan, Binusian Card Flazz dapat digunakan untuk absen mahasiswa dan dosen, selain itu dapat juga digunakan untuk akses fotocopy dan akses parkir, Masuk ke perpustakaan dan peminjaman buku pun menggunakan Binusian Card-Flazz, tidak hanya berguna secara internal, namun juga saat mereka di luar lingkungan sekolah dan kampus. Saat ini, student active di Bina Nusantara Group mencapai 33.000 orang, terdiri dari pelajar hingga

12 perguruan tinggi. Hal itu menjadikan Binusian Card-Flazz berguna saat mereka di luar lingkungan sekolah dan kampus.

Disamping itu kualitas produk kartu Bank Madiri sangat bersaing ketat dengan kartu Flazz milik Bank BCA, bahwa dalam penggunaan sarana transportasi publik, seperti transjakarta dan kereta komuter jabodetabek, kartu flazz BCA menempati posisi peringkat teratas dengan skor performa 97,31%. Kemudian Mandiri e-money dengan skor performa 94,97% berada dibawah kartu Flazz BCA. Ini menunjukan bahwa pengguna kartu e-money Bank Mandiri kalah pamor dalam penggunaan sarana transportasi. menurut Apriyanti dari Marketing Reasearch Indonesia (MRI) dalam (www.Infobanknews.com 2018).

Fenomena terpotongnya saldo pada kartu e-money Bank Mandiri.

Saldo kartu E-money Bank Mandiri terpotong 2 kali ketika membayar tol.

Dan pihak jasa marga menghimbau apabila mengalami transaksi 2 kali, pengguna dapat mengecek ke ATM dan cetak history transaksi. Setelah itu, dapat menyampaikan keluhan beserta kartu dan history transaksi tersebut kekantor penerbit, lalu pihak Bank Mandiri sebagai penerbit kartu mengembalikan saldo yang terpotong dua kali.Menurut Donnal dalam (www.ekonomi.kompas.com 2018). Kemudian adapun fenomena lainnya yaitu Bank indonesia (BI) berencana untuk mengatur biaya isi ulang uang elektronik. Menurut Bank Indonesia selaku Bank Sentral selama ini masih ada sejumlah tempat yang menerima uang, tapi mengenakan biaya yang tidak seragam. Direktur Eksekutif Pusat Program Transformasi Bank

13 Indonesia (PPTBI) Aribowo mengatakan pengenaan biaya tersebut masuk kepihak merchant store. Saat ini mengisi ulang di minimarket masih dikenakan biaya dengan alasan sebagai biaya sewa tempat dan tenaga karyawan yang melakukan isi ulang, Saat ini isi ulang uang elektronik di mitra bank seperti indomaret dan alfamart hingga halte Transjakarta masih mengenakan biaya yang bervariasi mulai dari Rp1.000 sampai Rp2000, dan inilah yang diatur oleh Bank Indonesia dalam peraturan Anggota Dewan Gubernur Nomor 19/10/PADG 2017 tentang Gerbang Pembayaran Nasional yang berlaku 20 september 2017, Menurut Haryanto dalam (www.detikfinance.com 2018).

Menurut Hidayati, et. Al. 2006, kajian operasional e-money, Bank Indonesia (BI), Resiko keamanan uang elektronik sebagai bentuk uang dalam bentuk fisik, memiliki resiko keamanan. Berikut ini adalah faktor resiko keamanan dalam penggunaan uang elektronik.

1. Pencurian

Bentuk kejahatan e-money yang paling sederhana adalah dengan mencuri kartu e-money milik orang lain untuk kemudian menggunakan dana yang masih tersisa.

2. Duplication Device

Resiko kejahatan ini merupakan upaya untuk membuat duplikasi dari kartu asli, sehingga dapat digunakan untuk melakukan transaksi pembayaran sebagaimana kartu asli.

14 Kejahatan seperti ini cukup rumit dikarnakan memerlukan keahlian tinggi. Karena pelaku harus memiliki berbagai tipe chip serta operating syistem yang persis sama dengan kartu asli.

3. alteration or duplication of data

Resiko ini merupakan kejahatan melalui upaya perubahan atau modifikasi data atau aplikasi yang ada pada kartu asli, sedemikian rupa sehingga pelaku memperoleh finansial.

4. Alteration of message

Resiko ini melalui upaya perubahan ketika data elektronis dikirim, pada saat transaksi berlangsung.

5. Penyangkalan transaksi

Penyalahgunaan lainnya dalam penyalahgunaan e-money adalah penyangkalan transaksi. Yang berbasis pada software dan menggunakan pengiriman pesan saat transaksi jaringan internet.

6. Malfunction

Resiko ini dapat berupa data corrupt atau hilang, tidak berfungsinya aplikasi atau kegagalan dalam pengiriman message.

Berdasarkan dari uraian temuan fenomena diatas, diduga terdapat pengaruh dari kualitas produk, persepsi kemudahan dan persepsi kemanfaatan terhadap kepuasan konsumen.

15 Berdasarkan dugaan di atas maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Kualitas Produk, Persepsi Kemudahan Dan Persepsi Kemanfaatan Terhadap Kepuasan Konsumen Produk Kartu E-Money Bank Mandiri Pada Mahasiswa Uin Syarif Hidayatullah Jakarta”.

B. Rumusan Masalah

Berdasarkan penjelasan sebelumnya, maka rumusan masalah yang dibahas disini adalah:

a. Apakah terdapat pengaruh secara parsial dan signifikan faktor kualitas produk (X1) terhadap kepuasan konsumen (Y) ?

b. Apakah terdapat pengaruh secara parsial dan signifikan faktor persepsi kemudahan (X2) terhadap kepuasan konsumen (Y) ?

c. Apakah terdapat pengaruh secara parsial dan signifikan faktor persepsi kemanfaatan (X3) terhadap kepuasan konsumen (Y) ?

d. Apakah terdapat pengaruh secara simultan dan signifikan faktor kualitas produk (X1), persepsi kemudahan (X2) dan persepsi kemanfaatan (X3) terhadap kepuasan konsumen (Y) ?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan penjelasan tentang rumusan masalah, maka tujuan penelitian ini adalah:

16 a. Untuk mengetahui pengaruh secara parsial dan signifikan kualitas

produk (X1), terhadapkepuasan konsumen (Y).

b. Untuk mengetahui pengaruh secara parsial dan signifikan persepsi kemudahan (X2) terhadap kepuasan konsumen (Y).

c. Untuk mengetahui pengaruh secara parsial dan signifikan persepsi kemanfaatan (X3) terhadap kepuasan konsumen (Y).

d. Untuk mengetahui pengaruh secara simultan dan signifikan kualitas produk (X1), persepsi kemudahan (X2) dan persepsi kemanfaatan (X3) terhadap kepuasan konsumen (Y).

2. Manfaat Penelitian

Seperti kata pepatah, bahwa sesuatu yang terbaik adalah yang paling bermanfaat bagi orang lain. Maka pada bagian ini akan dijelaskan bagi siapa sajakah penelitian ini bisa bermanfaat:

a. Bagi Penulis

Diharapkan, penelitian ini mampu membuat penulis menghasilkan sesuatu dari ilmu yang sudah didapatkannya menjadi bermanfaat bagi orang lain dan menjadi berkah bersama. Disaat bersamaan, juga membuat penulis mampu berfikir dan bertindak secara sitematis serta bertanggung jawab, sehingga memudahkan perjalanan penulis di masa depan.

17 b. Bagi Perusahaan

Penelitian ini diharapkan mampu menjadi masukan dan referensi atas hubungan kualitas produk, persepsi kemudahan dan persepsi kemanfaatan terhadap kepuasan konsumen bagi perusahaan apapun di Indonesia. Dan juga mampu memberi inspirasi atas penelitian faktor yang dibutuhkan perusahaan dalam menciptakan kepuasan konsumen ataupun penelitian lain yang berhubungan.

c. Bagi Pembaca

Para pembaca diharapkan mendapatkan pengetahuan lebih tentang hubungan kualitas produk, persepsi kemudahan danpersepsi kemanfaatan terhadap kepuasan konsumen secara umum, ataupun secara khusus pada produk Bank Mandiri. Yang kemudian pengetahuan tersebut mampu menjadi referensi dan masukan untuk penelitian selanjutnya, sehingga bisa memudahkan perjalanan pembaca ke depannya.

18 BAB II

LANDASAN TEORI

A. Landasan Teori

1. Definisi Financial Technology (FinTech)

Fintech berasal dari istilah financial technology atau teknologi finansial.menurut The National Digital Center (NDRC), fintech merupakan suatu inovasi pada sektor finansial. Tentunya, inovasi ini mendapat sentuhan teknologi modern. Keberadaan fintech diharapkan dapat mendatangkan proses transaksi keuangan yang lebih praktis dan aman. Proses transaksi keuangan ini meliputi proses pembayaran, proses peminjaman uang, transfer, maupun jual beli saham.

Menurut Hiseh (2017), Teknologi keuangan (Fintech) adalah istilah yang menggambarkan teknologi baru dan inovasi yang bertujuan untuk bersaing dengan lembaga keuangan tradisional untuk memberikan layanan keuangan yang lebih baik dan lebih efektif. Di era digital saat ini, orang-orang mencari akses mudah, kenyamanan, efisiensi, dan kecepatan.

Orang ingin menggunakan web atau seluler untuk melakukan transaksi, dan kegiatan transaksi ini termasuk pembayaran keuangan. Oleh karena itu, perusahaan-perusahaan Fintech, kebanyakan perusahaan IT, mulai menyediakan baik individu maupun bisnis dengan alat atau layanan keuangan baru. Menurut laporan World Economic Forum, fintech membawa inovasi yang membentuk kembali cara layanan keuangan. Juga dalam laporan World Economic Forum telah menyusun kerangka

19 penelitian terhadap enam fungsi layanan keuangan dan sebelas kelompok inovasi.

Menurut International Organization of Securitas Commission (2017) istilah fintech digunakan untuk menggambarkan berbagai model bisnis inovatif dan teknologi baru yang berpotensi mengubah industri jasa keuangan. langkah fintech yang dipetakan di delapan kategori, ada pembayaran, asuransi, perencanaan, peminjaman, dan crowdfunding, perdagangan dan investasi, data analitik, dan keamanan.

a. Tipe – tipe Financial Technology (Fintech)

Menurut Hiseh (2017) teerdapat tiga tipe financial technology yaitu:

1. Sistem pembayaran melalui pihak ketiga (Third-party payment syistem) contoh sistem pembayaran melalui pihak ketiga yaitu cross-border EC, online-to-online (O2O), sistem pembayaran mobile, dan platform pembayaran yang menyediakan jasa seperti pembayaran bank dan transfer.

Contohnya: e-money, Doku, Finnet, Flazz dan lainnya.

2. Peer – to – peer (P2P) lending

Peer-to-peer lending merupakan platform yang mempertemukan pemberi pinjaman dan peminjam melalui internet. Peer-to-peer lending menyediakan mekanisme kredit dan manajemen resiko. Platform ini membantu

20 pemberi pinjaman dan meminjam memenuhi kebutuhan masing-masing dan menghasilkan penggunaan uang secara efisien, contohnya: Cekaja Modalku, Investree, Amartha dan KoinWorks.

3. Crowdfunding

Crowdfunding merupakan tipe FinTech di mana sebuah konsep atau produk seperti desain, program, konten, dan karya kreatif dipublikasikan secara umum dan bagi masyarakat yang tertarik dan ingin mendukung konsep atau produk tersebut dapat memberikan dukungan secara finansial. Crowdfunding dapat digunakan untuk mengurangi kebutuhan finansial kewirausahaan, dan memprediksi permintaan pasar, contohnya: equity crowdfunding, donation crowd funding, debt crowdfunding.

b. Kelebihan dan Kekurangan Financial Technology (FinTech)

Menurut Otoritas Jasa Keuangan (2016), kelebihan dari Fintech adalah :

21

1.

Melayani masyarakat Indonesia yang belum dapat dilayani oleh industri keuangan tradisional dikarenakan ketatnya peraturan perbankan dan adanya keterbatasan industri perbankan tradisional dalam melayani masyarakat di daerah tertentu.2. Menjadi alterrnatif pendanaan selain jasa industri keuangan tradisional dimana masyarakat memerlukan alternatif pembiayaan yang lebih demokrasi dan transparan.

Sedangkan kekurangan dari Fintech adalah :

1. Fintech merupakan pihak yang tidak memiliki lisensi untuk memindahkan dana dan kurang mapan dalam menjalankan usahanya dengan modal yang benar, jika dibandingkan dengan baik.

2. Ada sebagian perusahaan fintech belum memiliki kantor fisik, dan kurangnya pengalaman dalam menjalankan prosedur terkait sistem keamanan dan integritas produknya.

c. Tantangan Financial Technology (FinTech)

Menurut Otoritas Jasa Keuangan (2016), adapun tantangan pada Fintech adalah:

1. Peraturan dalam mendukung pengembangan Fintech.

Adopsi peraturan terkait tanda tangan (Digital Signature) dan penggunaan dokumen secara digital sehingga dapat

22 mengoptimalkan potensi yang dimiliki oleh industri Fintech.

2. Koordinasi antar lembaga dan kementrian terkait untuk mengoptimalkan potensi Fintech dengan lingkungan bisnis yang kompleks, maka perlu juga dukungan dari berbagai kementrian dan lembaga terkait.

d. Resiko Financial Technology (FinTech)

Menurut Otoritas Jasa Keuangan (2016), Resiko yang dialami oleh pengguna Fintech sehingga diperlukan adanya strategi untuk melindungi konsumen dan kepentingan nasional.

Strategi untuk melindungi konsumen adalah sebagai berikut:

1. Perlindungan dana pengguna

Potensi kehilangan maupun penurunan kemampuan finansial, baik yang diakibatkan oleh penyalahgunaan, penipuan, maupun force majeur dari kegiatan Fintech.

2. Perlindungan data pengguna

Isu privasi pengguna Fintech yang rawan terhadap penyalahgunaan data baik yang disengaja maupun tidak disengaja (serangan hacker atau malware).

23 Strategi untuk melindungi kepentingan nasional adlah sebagai berikut:

1. Anti Pencurian Uang dan Pencegahan Pendanaan Terorisme (APU-PPT) kemudahan dan kecepatan yang ditawarkan oleh Fintech menimbulkan potensi penyalahgunaan untuk kegiatan pencurian uang maupun pendaan terorisme.

2. Stabilitas Sistem Keuangan

Perlu menejemen resiko yang memadai agar tidak berdampak negatif terhadap stabilitas sistem keuangan.

e. Definisi Financial Technology (Fintech) peer-to-peer lending Menurut Zhang (2017). peer-to-peer lending merupakan sebuah proses mejalankan peminjaman uang antara dua individual yang tidak bersangkutan secara langsung melalui platform online,tanpa campur tangan dari para perantara keuangan yang tradisional seperti bank.

Menurut Hiseh, (2017) peer-to-peer lending merupakan model bisnis berbasis internet yang memenuhi kebutuhan pinjaman antar perantara keuangan. Platform ini ditunjukan untuk perusahaan menenengah dan kecil dimana menurut mereka persyaratan pinjaman bank mungkin terlalu tinggi.

peer-to-peer lending memiliki biaya lebih rendah dan efisiensi yang lebih tinggi daripada pinjaman berbasis bank tradisional.

f. Tipe – tipe peer-to-peer lending

24 Terdapat empat jenis peer-to-peer lending,menurut (www.finansialku.com 2018) yaitu:

1. Pembiayaan berbentuk utang

2. Pembiayaan berbasis patungan atau pembiayaan masal (crowdfunding)

3. Pembiayaan bebasis peer-to-peer lending (P2P) 4. Cicilan tanpa kartu kredit

2. Kualitas Produk

a. Definisi Kualitas Produk

Salah satu nilai utama yang diharapkan oleh pelanggan dari produsen adlah kualitas prosuk dan jasa yang baik. Kualitas produk merupakan bagaimana menggambarkan produk tersebut dapat memberikan sesuatu yang dapat memuaskan konsumen.

Kotler dan Keller (2012:143) menyatakan bahwa kualitas produk adalah kemampuan suatu barang untuk memberikan hasil atau kinerja yang sesuai bahkan melebihi dari apa yang diinginkan peanggan. Kualitas merupakan totalitas fitur dan karakteristik yang yang mampu memuaskan kebutuhan, yang dinyatakan maupun tidak dinyatakan, kualitas mencakup pula daya tahan produk, kehandalan, ketepatan, kemudahan operasi dan perbaikan, serta atribut-atribut nilai lainnya. Beberapa atribut itu dapat diukur secara obyektif. Dari sudut pandangan pemasaran, kualitas harus

25 diukur sehubungan dengan persepsi kualitas para pembeli (Kotler dan Keller, 2012:187).

Menurut Kotler dan Amstrong (2008:283) arti dari kualitas produk adalah “the ability of a product to ferform its function, it includes the produc’t overall durability, reliability, precision, ease of operation and repair, and other valued attributes” yang artinya kemampuan sebuah produk dalam memperagakan fungsinya, hal itu termasuk keseluruhan durabilitas, reliabilitas, ketepatan, kemudahan pengoprasian dan reparasi produk juga atribut produk lainnya.

b. Indikator Kualitas Produk

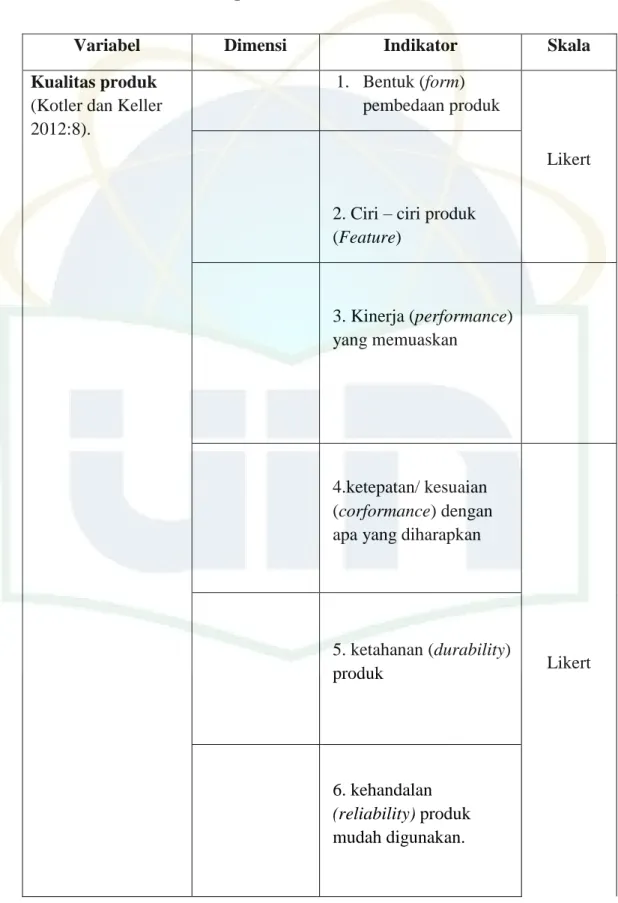

Untuk menentukan kualitas produk, menurut Kotler dan Keller (2012:8) kualitas produk dapat dimasukkan ke dalam 9 indikator, yaitu:

1. Bentuk (Form)

Produk dapat dibedakan secara jelas dengan yang lainnya berdasarkan bentuk, ukuran, atau struktur fisik produk.

2. Ciri-ciri Produk (Features)

Karakteristik sekunder atau pelengkap yamg berguna untuk menambah fungsi dasar yang berkaitan dengan pilihan-pilihan produk dan pengembangannya.

3. Kinerja (Performance)

26 Berkaitan dengan aspek fungsional suatu barang dan

merupakan karakteristik utama yang dipertimbangkan pelanggan dalam membeli barang tersebut.

4. Ketepatan/kesesuaian (Corformance)

Berkaitan dengan tingkat kesesuain dengan spesifikasi yang ditetapkan sebelumnya berdasarkan keinginan pelanggan.

Kesesuain mereflekxikan derajat ketepatan antara karakteristik desain produk dengan karakteristik kualitas standar yang telah ditetapkan.

5. Ketahanan (Durability)

Berkaitan dengan berapa lama suatu produk dapat digunakan.

6. Kehandalan (Reliability)

Berkaitan dengan probabilitas atau kemungkinan suatu barang berhasil menjalankan fungsinya setiap kali digunakan dalam periode waktu tertentu dan dalam kondisi tertentu pula.

7. Kemudahan perbaikan (Repairability)

Berkaitan dengan kemudahan perbaikan atas produk jika rusak. Idealnya produk akan mudah diperbaiki sendiri oleh pengguna jika rusak.

27 8. Gaya (style)

Penampilan produk dan kesan konsumen terhadap produk.

9. Desain (Design)

Keseluruhan keistimewaan produk yang akan mempengaruhi penampilan dan fungsi produk dan terhadap keinginan konsumen.

3. Persepsi Kemudahan

a. Definisi Persepsi Kemudahan

Istilah persepsi berasal dari Bahasa inggris yaitu perception yang artinya pengamatan atau penafsiran. Menurut Desideranto dalam psikologi Komunikasi Rahmat, (2002:16) persepsi adalah penafsiran suatu objek, peristiwa atau informasi yang dilandasi oleh pengalaman hidup seseorang yang melakukan penafsiran tersebut. Sementara menurut J.Cohen dalam Mulyana (2004:42) bahwa persepsi didefinisikan sebagai interpretasi bermakna atas sensasi sebagai reprentasi obyek eksternal.

Menurut Davis dalam Monisa (2014:12) persepsi kemudahan Yaitu tingkatan seseorang mempercayai bahwa menggunakan teknologi hanya memerlukan sedikit usaha. Kemudahan (ease) bermakna tanpa kesulitan atau tidak memerlukan usaha keras saat menggunakan teknologi tersebut. Dengan demikian persepsi mengenai kemudahan

28 penggunaan teknologi ini merujuk pada keyakinan individu bahwa sistem teknologi informasi yang digunakan tidak dibutuhkan usaha yang besar pada saat pengoprasian.

Kemudahan penggunaan menurut Jogiyanto (2010:115) menyatakan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan bebas dari usaha, persepsi kemudahan terhadap penggunaan sebuah teknologi didefinisikan sebagai ukuran dimana seseorang percaya bahwa elektronifikasi dapat dengan mudah dipahami dan digunakan. Dilihat dari definisinya, konstruk kemudahan terhadap kemudahan penggunaan merupakan suatu kepercayaan tentang proses pengambilan keputusan, apabila sistem tersebut memberikan kemudahan maka akan digunakan tetapi jika sistem tersebut tidak memberikan kemudahan maka tidak akan digunakan (Aziz 2013:3).

b. Indikator Persepsi kemudahan

Davis dalam Monisa (2014) menerangkan bahwa bila konsumen menganggapi suatu produk mudah digunakan, mereka akan merasakan kegunaan produk itu untuk memenuhi kebutuhan dan keinginan mereka. Mengetahui kekhawatiran dan perhatian orang pada teknologi kompleks, perusahaan dapat menawarkan kemudahan dan kenyamanan pemakaian produk tersebut.

29 Kemudahan penggunaan juga didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan bebas dari usaha dan berpengaruh signifikan terhadap keputusan pembelian Jogiyanto (2010:108). Kemudahan penggunaan ini juga merupakan suatu keyakinan tentang proses pengambilan keputusan jika seseorang merasa yakin bahwa sistem informasi mudah digunakan maka dia akan munggunakannya. Begitupun sebaliknya, jika seseorang merasa yakin bahwa sistem informasi tidak mudah digunakan maka dia tidak akan menggunakannya.

Menurut Davis dalam Monisa (2014) terdapat 4 indikator kemudahan penggunaan teknologi informasi meliputi :

1. Kemudahan mempelajari

Kemudahan yang dimaksud adalah user dapat memahami teknologi yang digunakan walaupun dia menggunakannya hanya sekali.

2. Mengerjakan dengan mudah apa yang diinginkan pengguna

Keinginan menggunakan teknologi dapat dilihat dari fungsinya dimana seorang user merasa sangat terbantu dalam melakukan kebutuhannya atau tidak, jika user merasa sulit untuk mencapai kebutuhannya maka tidak adanya kepuasan bagi user untuk teknologi tersebut

3. Kemudahan yang dapat meningkatkan keinginan pengguna

30 Kepercayaan kemudahan merupakan tingkat kepercayaan seseorang dengan menggunakan sistem akan meningkatkan kemudahan pekerjaan mereka. Sehingga kepercayaan kemudahan penggunaan merupakan tingkat kepercayaan seseorang bahwa dengan menggunakan sistem akan mengurangi upaya fisik maupun mental. Tampilan grafis berpengaruh terhadap kemudahan penggunaan sistem seperti tampilan visual, desain, ukuran, dan ikon sehingga pengguna akan merasa mudah dalam melakukan pekerjaan mereka.

4. kemudahan dalam pengoprasian

seseorang dengan menggunakan sistem akan meningkatkan kemudahan pekerjaan mereka. Apabila user beranggapan bahwa sistem pengoperasiannya mudah, maka layanan tersebut mudah untuk dijalankan dan tidak membutuhkan banyak usaha.

Sebaliknya, jika user beranggapan tidak mudah, terlalu rumit dalam pengoperasiannya, maka layanan tersebut tidak menimbulkan rasa minat utuk menggunakannya.

4. Persepsi Kemanfaatan

a. Definisi Persepsi Kemanfaatan

Menurut Davis dalam monisa (2014) kemanfaatan yaitu dimana seseorang berfikir bahwa menggunakan suatu sistem akan meningkatkan kinerjanya. Davis dalam monisa (2104) mendefinisikan

31 persepsi mengenai keginaan (usefulness) ini berdasarkan definisi dari kata useful yaitu capable of being used advantageously, atau dapat digunakan untuk tujuan yang menguntungkan. Persepsi terhadap kemanfaatan adalah manfaat yang diyakini individu dapat diperoleh apabila menggunakan teknologi informasi.

Perceived usefulness (persepsi kemanfaatan) didefinisikan sebagai sejauh mana seseorang meyakini bahwa penggunaan sistem teknologi tertentu akan meningkatkan kinerjanya. Dari definisi tersebut diketahui bahwa persepsi kemanfaatan merupakan suatu kepercayaan tentang kepuasan konsumen. Jika seseorang merasa percaya bahwa sistem berguna maka dia akan menggunakannya.

Sebaliknya jika seseorang merasa percaya bahwa sistem informasi kurang berguna maka dia tidak akan menggunakannya. Konsep ini juga menggambarkan manfaat sistem bagi pemakainya yang berkaitan dengan productivity (produktivitas), job performance atau effectiveness (kinerja tugas atau efektivitas), importance to job (pentingnya bagi tugas), dan overall usefulness (kebermanfaatan secara keseluruhan) Davis dalam monisa (2014).

Menurut Davis dalam Jogiyanto (2007:114) persepsi kemanfaatan merupakan sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja dari pekerjaannya. Dengan adanya teknologi sistem non-tunai yaitu dengan menggunakan kartu e- money bank mandiri, maka konsumen tidak perlu membawa uang

32 tunai untuk melakukan pembayaran, hal ini bisa meningkatkan kinerja konsumen dalam melakukan pembayaran.

Wibowo (2006), menjelaskan bahwa kemanfaatan sebagai suatu ukuran yang mana penggunaan suatu teknologi dipercaya akan mendatangkan manfaat bagi orang yang menggunakannya.

Adamson dan Shine (2011:443), mendefinisikan persepsi kemanfaatan sebagai konstruk kepercayaan seseorang bahwa penggunaan sebuah teknologi tertentu akan mampu meningkatkan kinerja mereka.

b. Indikator Persepsi Kemanfaatan

Davis dalam monisa (2014) memberikan beberapa indikator kemanfaatan penggunaan sistem informasi yang meliputi :

4. Make Job Esier(menjadi lebih mudah) 5. Usefull (Bermanfaat)

6. Increase productivity (menambah produktivitas) 7. Enchance effectiveness (mempertinggi efektifitas)

8. Improve job performance (mengembangkan kinerja pekerjaan)

33 5. Kepuasan Konsumen

a. Definisi Kepuasan Konsumen

Upaya dalam memenuhi kepuasan konsumen, perusahaan memang dituntut untuk mengetahui pergeseran kebutuhan dan keinginan konsumen yang hampir setiap saat berubah, pembeli akan bergerak setelah membentuk persepsi terhadap nilai penawaran, kepuasan sesudah pembelian tergantung dari kinerja penawaran dibandingkan dengan harapannya. Kepuasan konsumen merupakan salah satu indikator keberhasilan dari suatu usaha. Hal ini telah dipercaya secara umum karena dengan memuaskan konsumen maka organisasi dapat meningkatkan tingkat keuntungannya dan mendapatkan pangsa pasar yang lebih luas (Barsky, dalam Daryanto dan setyobudi, 2014:32). Menurut Daryanto et al (2014:41), kepuasan konsumen merupakan suatu penilaian emosional dari konsumen setelah konsumen menggunakan suatu produk, dimana harapan dan kebutuhan konsumen yang menggunakannya terpenuhi.

Kepuasan konsumen menurut kotler dan keller (2012:153), yang menyatakan bahwa satisfaction is a person’s feeling of pleasure or dissapointment thaht result from comparing a product or service’s perceived performance (or outcome) tp expectation. Konsumen dapat mengalami salahsatu dari tiga tingkatan kepuasan umum yaitu jika kinerja dibawah harapan pelanggan akan merasa puas apabila kinerja

34 bisa melebihi harapan maka pelanggan akan merasa sangat puas senang atau gembira.

Persaingan yang semakin ketat dimana semakin banyak produsen yang terlibat dalampemenuhan kebutuhan dan keinginan konsumen, menyebabkan setiap perusahaan harus menempatkan orientasi pada kepuasan pelanggan sebagaitujuan utama. Dewasa ini semakin diyakini bahwa kunci utama untuk memenangkan persaingan adalah memberikan kepuasan kepada pelanggan (Tjiptono, 2012:57). Oleh karena itu konsep pemasaran yang sebaiknya dianut oleh perusahaan adalah yang memiliki tema pokok yang menyatakan bahwa seluruh elemen bisnis harus berorientasi pada kepuasan konsumennya (Subroto dan Nasution, 2010:22)

Menurut Engelet al dalam Sopiah dan Sangadji (2013:12) dikatakan bahwa ada tiga bentuk untuk menilai kepuasan dan ketidakpuasan pelanggan, yaitu:

1. Diskonfirmasi positif, yaitu apabila kinerja lebih baik dari yang diharapkan.

2. Konfirmasi sederhana, yaitu apabila kinerja sama dengan yang diharapkan.

3. Diskonfirmasi negatif, yaitu apabila kinerja lebih buruk daripada yang diharapkan.

35 Diskonfirmasi positif menghasilkan respon kepuasan dan yang berlawanan terjadi ketika diskonfirmasi negatif. Konfirmasi sederhana menyiratkan respon negatif. Kepuasan pelanggan keseluruhan pada akhirnya akan berpengaruh negatif pada keluhan pelanggan dan berpengaruh positif pada kesetiaan pelanggan. Karena pelanggan adalah orang yang menerima hasil pekerjaan seseorang atau perusahaan, maka merekalah yang dapat menentukan atau menilai kualitas dan mereka pula yang dapat menyampaikan apa dan bagaimana kebutuhan mereka.

Ketidakpuasan konsumen merupakan salah satu faktor yang dapat menyebabkan konsumen berpindah merek. Seperti yang dikemukakan oleh Dharmmesta, (2014:43) bahwa seseorang konsumen yang mengalami ketidakpuasan mempunyai kemungkinan akan merubah perilaku keputusan belinya denganmencari alternatif merek lain pada konsumsi berikutnya untuk meningkatkan kepuasannya.

Kepuasan konsumen adalah fungsi seberapa dekat harapan konsumen atas suatu produk dengan kinerja yang dirasakan atas produk tersebut.

Kepuasan konsumen merupakan salah satu unsur utama dalam salah satu upaya untuk mempertahankan konsumen yang telah ada ataupun untuk menarik konsumen yang baru. Menurut Kotler dan keller (2012:34), menyatakan bahwa kepuasan atau ketidakpuasan merupakan perasaan senang atau kecewa dari seseorang yangberasal dari

36 perbandingan antara kesan kinerja suatu produk dengan disertai harapan-harapan yang menyertainya.

b. Indikator Kepuasan Konsumen

Kepuasan konsumen merupakan perbandingan antara harapan yang diinginkan konsumen dengan kenyataan yang mereka terima.

Apabilaharapan yang mereka inginkan terpenuhi maka mereka akan merasa puas, sedang harapan yang tidak sesuai dengan kenyataan akan membuat mereka tidak puas.

Indikator yang digunakan untuk variabel kepuasan Konsumen dalam Kotler dan keller (2012:38) adalah :

1. Kepuasan terhadap pelayanan.

2. Kepuasan produk yang dihasilkan.

3. Perbandingan antara harapan dan kenyataan.

4. Sistem keluhan dan saran.

5. Melakukan Survei kepuasan pelanggan.

6. Melakukan Belanja fiktif untuk mendapatkan informasi dari pelanggan.

7. Melakukan Analisa kehilangan pelanggan.

37 6. Hubungan Antar Variabel

a. Hubungan antara Kualitas Produk dengan Kepuasan Konsumen Hubungan antara kualitas dengan kepuasan konsumen disampaikan oleh Kotler dan Amstrong (2008:283) arti dari kualitas produk adalah “the ability of a product to ferform its function, it includes the produc’t overall durability, reliability, precision, ease of operation and repair, adn other valued attributes” yang artinya kemampuan sebuah produk dalam memperagakan fungsinya, hal itu termasuk keseluruhan durabilitas, reliabilitas, reliabilitas, ketepatan, kemudahan pengoprasian dan reparasi produk juga atribut produk lainnya, bahwa kualitas yang dirasakannya menjadi petunjuk penting dalam penentuan kepuasan konsumen, Kotler dan Amstrong (2008:310) juga menyebutkan bahwa tingkat kualitas yang tinggi akan menghasilkan kepuasan yang tinggi. menunjukkan bahwa kualitas produkdapat mempengaruhi kepuasan konsumen.

b. Hubungan antara Persepsi Kemudahan dengan Kepuasan Konsumen

Persepsi kemudahan memiliki hubungan signifikan positif terhadap kepuasan konsumen Menurut Davis dalam Morisa (2014:12)Yaitu tingkatan seseorang mempercayai bahwa menggunakan teknologi hanya memerlukan sedikit usaha. Kemudahan (ease) bermakna tanpa kesulitan atau tidak memerlukan usaha keras saat menggunakan teknologi tersebut. Dengan demikian persepsi mengenai kemudahan