“PERBANDINGAN PENERAPAN

TOTAL QUALITY MANAGEMENT (TQM)

PADA CABANG KELAS MENENGAH

DI PT ASURANSI RAMAYANA TBK”

OLEH

SILMI KAFFAH

1411023005

POLITEKNIK NEGERI PADANG

PADANG

“PERBANDINGAN PENERAPAN

TOTAL QUALITY MANAGEMENT (TQM)

PADA CABANG KELAS MENENGAH

DI PT ASURANSI RAMAYANA TBK”

OLEH

SILMI KAFFAH

1411023005

TUGAS AKHIR

Diajukan sebagai salah satu syarat memperoleh gelar Sarjana Sains

Terapan

Kementerian Riset, Teknologi dan Pendidikan Tinggi

Jurusan Akuntansi Politeknik Negeri Padang

PADANG

2016

LEMBARAN PENGESAHAN

Saya menyatakan bahwa Tugas Akhir berjudul “Perbandingan Penerapan Total Quality

Management (TQM) pada Cabang Kelas Menengah di PT Asuransi Ramayana Tbk” ini telah

melalui proses bimbingan yang layak dan menurut pendapat saya telah memenuhi syarat untuk mendapatkan gelar Sarjana Sains Terapan (S.ST).

Pembimbing I,

Josephine Sudiman, Ph.D., Ak NIP 19781202 200012 2 000

Saya menyatakan bahwa Tugas Akhir berjudul “Perbandingan Penerapan Total Quality

Management (TQM) pada Cabang Kelas Menengah di PT Asuransi Ramayana Tbk” ini telah

ditulis menurut standar penulisan karya ilmiah dan menurut pendapat saya telah memenuhi syarat untuk mendapatkan gelar Sarjana Sains Terapan (S.ST).

Pembimbing II,

Ulfi Maryati, SE., M.Ak.,Ak NIP 19780922 200312 2 001

Tugas Akhir ini diajukan kepada jurusan Akuntansi dan telah memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Sains Terapan (S.ST).

Ketua Jurusan,

Sukartini, SE., M.Kom., Ak NIP 19730225 200112 2 001

BERITA ACARA SIDANG

Tugas Akhir yang berjudul “Perbandingan Penerapan Total Quality Management (TQM) pada Cabang Kelas Menengah di PT Asuransi Ramayana Tbk” telah dipertanggungjawabkan /disidangkan di depan tim penguji dan dinyatakan LULUS pada hari Minggu tanggal 02 Oktober 2016.

Ketua Tim Penguji,

Dedy Djefris, SE., M.Ak.,Ak NIP 19711226 200003 1 001

Sekretaris,

Wiwik Andriani, SE., M.Si., Ak NIP 19770409 200003 2 003

Anggota,

Desi Handayani, SE., M.Ak NIP 19811204 201504 2 001

Pendamping,

Josephine Sudiman, Ph.D., Ak NIP 19781202 200012 2 000

POLITEKNIK NEGERI PADANG

PERNYATAAN TENTANG HAK CIPTA DAN PENGGUNAAN

TUGAS AKHIR

Hak Cipta @2016 Silmi Kaffah

PERBANDINGAN PENERAPAN TOTAL QUALITY MANAGEMENT (TQM) PADA CABANG KELAS MENENGAH DI PT ASURANSI RAMAYANA TBK

Tidak diperkenankan memproduksi sebagian atau seluruh isi Tugas Akhir ini dalam bentuk apapun tanpa izin. Penggunaan Tugas Akhir ini diatur dengan ketentuan sebagai berikut:

1. Pengutipan oleh penulis lain bersumber dari Tugas Akhir ini harus dengan mencantumkan Tugas Akhir ini sebagai sumber referensi.

2. Perpustakaan Politeknik Negeri Padang dan Bagian Referensi jurusan Akuntansi Politeknik Negeri Padang mempunyai hak untuk menyimpan salinan Tugas Akhir ini baik dalam bentuk hard copy maupun soft copy. 3. Jika diperlukan, Perpustakaan Politeknik Negeri Padang dan Bagian Referensi

Jurusan Akuntansi Politeknik Negeri Padang berhak untuk memperbanyak Tugas Akhir ini demi kepentingan akademis.

Padang, Oktober 2016 Dinyatakan oleh:

SILMI KAFFAH

No. Alumni

BIODATA

a). Tempat, tanggal lahir: Padang, 25 Maret 1993 b). Nama orang tua: Asdi Idrus dan Yurnalis c). Jurusan: Akuntansi d). Program studi: D.IV Akuntansi Alih Jenjang e). No. BP: 1411023005 f). Tanggal lulus: 02 Oktober 2016 g). Predikat lulus: Sangat Memuaskan h). IPK: 3,62 i). Lama studi: 2 tahun 0 bulan j). Alamat orang tua: Jl Durian Tarung No. 17 Kecamatan Kuranji Kota Padang.

PERBANDINGAN PENERAPAN TOTAL QUALITY MANAGEMENT (TQM) PADA CABANG KELAS MENENGAH DI PT ASURANSI RAMAYANA Tbk

Tugas Akhir Oleh: Silmi Kaffah

Pembimbing 1: Josephine Sudiman, P.hD., Ak Pembimbing 2: Ulfi Maryati, SE., M.Ak.,Ak

ABSTRAK

Tujuan penerapan Total Quality Management adalah untuk memperbaiki kualitas secara terus-menerus sehingga perusahaan dapat meningkatkan laba. PT Asuransi Ramayana Tbk mulai menerapkan konsep Total Quality Management yang dikenal dengan istilah “Peningkatan Kualitas dan Pelayanan” sejak 1 Januari 2015. Adapun maksud PT Asuransi Ramayana Tbk menerapkan konsep TQM ini salah satunya agar kualitas setiap cabang dapat menjadi lebih baik dan setara. Pada penelitian ini, penulis melakukan perbandingan penerapan Total Quality Management pada cabang menengah di PT Asuransi Ramayana Tbk dengan menyebarkan kuisoner kepada cabang menengah yaitu cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon dengan total responden 200 orang. Kuisioner berisikan pertanyaan tentang aspek fokus pada pelanggan, perbaikan berkesinambungan, pendidikan dan pelatihan, pemberdayaan karyawan serta kepemimpinan dan kerjasama tim. Pengujian hipotesis yang digunakan dalam penelitian ini adalah uji Kruskall Wallis. Hasil penelitian adalah terdapat perbedaan penerapan pada konsep fokus pada pelanggan, perbaikan berkesinambungan serta kepemimpinan dan kerjasama tim sedangkan untuk variabel pendidikan dan pelatihan serta pemberdayaan karyawan tidak terdapat perbedaan secara signifikan.

Tugas Akhir ini telah dipertahankan di depan sidang penguji dan dinyatakan lulus pada tanggal 03 Oktober 2016. Abstrak telah disetujui oleh penguji:

Tandatangan

Nama Terang Dedy Djefris, SE., M.Ak.,Ak Wiwik Andriani, SE., M.Si., Ak Desi Handayani, SE., M.Ak Josephine Sudiman, Ph.D., Ak Mengetahui:

Ketua Jurusan Sukartini, SE., M.Kom., Ak NIP 19730225 200112 2 001

____________________ Tanda tangan

Alumni telah mendaftar:

Nomor Alumnus: Petugas:

i

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik. Tak lupa juga salawat beriring salam penulis ucapkan kepada Nabi Besar Muhammad SAW yang menjadi suri tauladan umat manusia.

Adapun tujuan penulisan tugas akhir ini sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains Terapan (S.ST) pada Jurusan Akuntansi Politeknik Negeri Padang. Tugas akhir ini membahas tentang “Perbedaan Penerapan Total Quality

Management (TQM) Pada Cabang Kelas Menengah di PT Asuransi Ramayana Tbk”

Penulis juga mengucapkan terima kasih kepada Dosen yang membimbing penulis dalam penulisan tugas akhir ini yang memberikan saran dan masukan hingga tugas akhir ini dapat terselesaikan dengan baik dan terima kasih kepada pihak yang telah membantu dalam proses pembuatan tugas akhir ini, yang tidak bisa penulis sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kesalahan dan kekurangan yang terdapat dalam tugas akhir ini karena keterbatasan pengetahuan. Oleh karena itu, penulis mohon saran dan kritik yang membangun untuk perbaikan ke depannya. Penulis berharap semoga tugas akhir ini berguna bagi pembaca dan mahasiswa jurusan Akuntansi khususnya.

Padang, Oktober 2016

ii

DAFTAR ISI

KATA PENGANTAR ... i DAFTAR ISI ... ii DAFTAR TABEL ... iv DAFTAR LAMPIRAN ... vi BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 4 1.3 Tujuan Penelitian ... 4 1.4 Batasan Masalah ... 4 1.5 Kegunaan Penelitian ... 4 1.6 Sistematika Penulisan ... 5BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teori dan Konsep (TQM) ... 6

2.2 Tinjauan Empiris ... 14

2.3 Hipotesis ... 15

BAB III METODE PENELITIAN 3.1 Rancangan Penelitian ... 18

3.2 Populasi dan Sampel ... 18

3.3 Jenis dan Sumber Data ... 20

3.4 Teknik Pengumpulan Data ... 20

3.5 Definisi Operasional ... 21

3.6 Instrumen Penelitian ... 22

3.7 Metode Analisis ... 23

iii

BAB IV PEMBAHASAN

4.1 Profil Perusahaan ... 27

4.2 Karakteristik Responden ... 28

4.3 Uji Instrumen Penelitian ... 34

4.4 Tanggapan Responden ... 42

4.5 Pengujian Hipotesis ... 47

4.6 Penerapan TQM pada Cabang Padang... 54

BAB V PENUTUP 5.1 Kesimpulan ... 57

5.2 Saran ... 58

DAFTAR REFERENSI ... 60 LAMPIRAN

iv

DAFTAR TABEL

TABEL 3.1 Jumlah Karyawan Tahun 2016 ... 18

TABEL 3.2 Jumlah Sampel ... 19

TABEL 3.3 Definisi Operasional ... 21

TABEL 4.1 Persentase Responden berdasarkan Jenis Kelamin ... 28

TABEL 4.2 Persentase Responden berdasarkan Usia ... 29

TABEL 4.3 Persentase Responden berdasarkan Cabang ... 29

TABEL 4.4 Persentase Responden berdasarkan Bagian ... 30

TABEL 4.5 Persentase Responden berdasarkan Masa Kerja ... 30

TABEL 4.6 Persentase Responden berdasarkan Status Kepegawaian ... 31

TABEL 4.7 Persentase Responden berdasarkan Pendidikan Terakhir ... 31

TABEL 4.8 Persentase Responden berdasarkan Jenis Kelamin ... 32

TABEL 4.9 Persentase Responden berdasarkan Usia ... 32

TABEL 4.10 Persentase Responden berdasarkan Alamat ... 33

TABEL 4.11 Persentase Responden berdasarkan Pekerjaan ... 33

TABEL 4.12 Persentase Responden berdasarkan Pendidikan Terakhir ... 34

TABEL 4.13 Hasil Pengujian Validitas X1 ... 35

TABEL 4.14 Hasil Pengujian Validitas X1 - Uji Kedua ... 36

TABEL 4.15 Hasil Pengujian Validitas X2 ... 36

TABEL 4.16 Hasil Pengujian Validitas X3 ... 37

TABEL 4.17 Hasil Pengujian Validitas X3 - Uji Kedua ... 38

TABEL 4.18 Hasil Pengujian Validitas X4 ... 38

TABEL 4.19 Hasil Pengujian Validitas X5 ... 39

TABEL 4.20 Hasil Pengujian Validitas X5 - Uji Kedua ... 39

TABEL 4.21 Hasil Pengujian Validitas X5 - Uji Ketiga ... 40

v

TABEL 4.23 Tanggapan Responden Fokus pada Pelanggan (X1)... 43

TABEL 4.24 Tanggapan Responden Perbaikan Berkesinambungan (X2) ... 44

TABEL 4.25 Tanggapan Responden Pendidikan dan Pelatihan (X3) ... 45

TABEL 4.26 Tanggapan Responden Pemberdayaan Karyawan (X4)... 46

TABEL 4.27 Tanggapan Responden Kepemimpinan dan Kerjasama Tim (X5) 47

TABEL 4.28 Hasil Pengujian Hipotesis Kruskal-Wallis X1 ... 48

TABEL 4.29 Hasil Pengujian Hipotesis Kruskal-Wallis X2 ... 49

TABEL 4.30 Hasil Pengujian Hipotesis Kruskal-Wallis X3 ... 50

TABEL 4.31 Hasil Pengujian Hipotesis Kruskal-Wallis X4 ... 52

TABEL 4.32 Hasil Pengujian Hipotesis Kruskal-Wallis X5 ... 53

vi

DAFTAR LAMPIRAN

LAMPIRAN I Kuisioner Penelitian

LAMPIRAN II Uji Validitas dan Reliabilitas LAMPIRAN III Uji Kruskal-Wallis

1

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Pada tanggal 31 Desember 2013, Otoritas Jasa Keuangan (OJK) menerbitkan Surat Edaran nomor SE 06/D.05/2013. Surat edaran ini mengatur tarif asuransi kendaraan bermotor, gempa bumi, kebakaran dan sebagainya bagi perusahaan asuransi kerugian. Melalui SE ini, OJK menetapkan batas tarif atas dan tarif bawah yang harus dipatuhi oleh perusahaan asuransi. Penetapan tarif asuransi tersebut dilakukan untuk menghentikan “perang tarif” yang selama ini terjadi di perusahaan asuransi dimana perusahaan asuransi dapat memberikan tarif yang sangat kecil untuk menarik konsumen dan terkadang mematok tarif terlalu besar untuk mendapatkan keuntungan lebih. Dengan penetapan tarif tersebut, OJK juga mengharapkan kedepannya perusahaan asuransi bersaing secara sportif dengan mengedepankan pelayanan kualitas, sehingga pengguna asuransi dapat memilih perusahaan asuransi yang memiliki kualitas paling baik.

Untuk dapat bertahan dan berhasil serta memperluas pangsa pasarnya dalam era perdagangan bebas, perusahaan memang harus menciptakan nilai bagi konsumen dan mempunyai kemampuan bersaing (competitive advantages). Strategi bisnis yang dapat dilakukan adalah dengan memberi perhatian pada kepuasan konsumen, yang berarti memenuhi tuntutan konsumen yang makin berkembang, yaitu produk yang berkualitas tinggi (quality), harga murah (cost) dan juga pelayanan (service) yang memuaskan. Hanya perusahaan yang benar-benar berkualitas yang dapat bersaing dalam pasar global.

2

Salah satu usaha yang harus dilakukan oleh manajemen dalam meningkatkan efektivitas adalah menentukan arah dan tujuan dari perbaikan produktivitas dan kualitas, dimana hal tersebut dilaksanakan selaras dengan arah jangka panjang perusahaan. Arah perbaikan tersebut diformulasikan oleh manajemen ke dalam suatu kebijakan untuk perbaikan proses. Dalam hal ini, dibutuhkan suatu sistem pengendalian mutu yang sesuai dengan permasalahan tersebut yaitu Total Quality Management (TQM). “TQM merupakan suatu pendekatan dalam menjalankan usaha untuk memaksimumkan daya saing organisasi melalui perbaikan terus-menerus atas produk, jasa, manusia, proses, dan lingkungannya” (Tjiptono, 2007 : 4).

Prinsip Total Quality Management dalam pencapaian tujuannya adalah melakukan perbaikan kualitas secara terus-menerus sehingga perusahaan dapat meningkatkan labanya melalui dua jalur. Jalur pertama yaitu jalur pasar, yakni perusahaan dapat memperbaiki posisi persaingannya sehingga pangsa pasarnya semakin besar dan harga jualnya dapat lebih tinggi, hal ini mengarah pada meningkatnya penghasilan sehingga laba yang diperoleh semakin besar. Jalur kedua yaitu jalur biaya, yakni perusahaan dapat meningkatkan output yang bebas dari kerusakan melalui upaya perbaikan kualitas. Hal ini menyebabkan biaya operasi perusahaan berkurang dan dengan demikian laba yang diperoleh akan meningkat. Dengan demikian jelaslah bahwa implementasi Total Quality

Management yang efektif akan memiliki pengaruh terhadap kualitas kinerja karyawan

yang pada gilirannya dapat meningkatkan produktivitas, daya saing dan laba suatu perusahaan.

PT. Asuransi Ramayana Tbk merupakan perusahaan asuransi kerugian yang telah berdiri sejak tahun 1956 dengan jenis asuransi antara lain asuransi kendaraan bermotor

3

(mobil), asuransi kebakaran, gempa bumi, pengangkutan barang, alat berat, rangka kapal dan sebagainya. Perusahaan ini memiliki 28 kantor cabang dan 14 kantor perwakilan yang tersebar di seluruh Indonesia, serta kantor pusat yang berada di Jakarta.

PT. Asuransi Ramayana Tbk terus melakukan perbaikan agar bisa bersaing di dunia asuransi. Sesuai dengan peraturan OJK yang mengatur tarif asuransi dan mengutamakan pelayanan, PT Asuransi Ramayana Tbk melakukan peningkatan pada pelayanan asuransi dan mulai menerapkan konsep Total Quality Management dengan istilah “Peningkatan Kualitas dan Pelayanan” sejak 1 Januari 2015. Penerapan konsep Total Quality

Management mulai diaplikasikan diseluruh kantor pusat, kantor cabang serta kantor

perwakilan PT Asuransi Ramayana Tbk, dimana perusahaan ini mempunyai tiga kelas cabang, yaitu cabang besar, cabang menengah dan cabang kecil. Selama penerapan Total

Quality Management yang telah berjalan satu tahun terakhir, setiap cabang terus berupaya

untuk menerapkan TQM secara baik agar meningkatnya produktifitas cabang yang akan berpengaruh kepada peningkatan kelas cabang, tetapi fenomena yang terjadi adalah penerapan TQM yang dilakukan setiap cabang tidak persis sama, karena menurut Surat Edaran Direksi pada bulan Maret 2016 lalu, ada beberapa cabang yang belum menerapkan prinsip TQM secara baik, termasuk cabang-cabang yang berada di kelas menengah. Maka dari itu, pada penelitian ini penulis mencoba melihat penerapan Total

Quality Management dengan cara membandingkan antar cabang menengah, yaitu cabang

Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon. Berdasarkan latar belakang diatas, maka penelitian ini diberi judul “Perbandingan Penerapan Total

Quality Management (TQM) pada Cabang Kelas Menengah di PT Asuransi Ramayana Tbk”

4

1.2 RUMUSAN MASALAH

Berdasarkan latar belakang yang diuraikan di atas, maka rumusan masalah yang dapat diidentifikasi dalam penelitian ini adalah “Adakah perbedaan penerapan Total Quality

Management antara cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan

Cirebon”.

1.3 TUJUAN PENELITIAN

Sesuai dengan latar belakang penelitian dan rumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk mengetahui perbedaan penerapan Total Quality Management antara cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon

1.4 BATASAN MASALAH

Adapun batasan masalah yang dibahas dalam penelitian ini adalah sebagai berikut:

1. Melihat dan meneliti penerapan Total Quality Management (TQM) pada PT. Asuransi Ramayana Tbk khususnya cabang kelas menengah, yaitu cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon

2. Prinsip yang menjadi variabel Total Quality Management (TQM) pada penelitian ini adalah fokus pada pelanggan, perbaikan berkesinambungan, pendidikan dan pelatihan, pemberdayaan karyawan serta kepemimpinan dan kerjasama tim.

1.5 KEGUNAAN PENELITIAN 1.5.1 Kegunaan Teoritis

Dapat meningkatkan wawasan, pengetahuan dan pemahaman mengenai Total Quality

Management (TQM) dan secara khusus mengenai penerapannya pada perusahaan

5

1.5.2 Kegunaan Praktis

Hasil penelitian ini diharapkan menjadi bahan masukan untuk mengembangkan pengetahuan mengenai penerapan Total Quality Management (TQM) pada perusahaan, dalam hal ini PT Asuransi Ramayana Tbk dan juga dapat menjadi bahan masukan terhadap manajemen perusahaan dalam hal mengambil keputusan yang berhubungan dengan Total Quality Management.

1.6 SISTEMATIKA PENULISAN

Untuk memudahkan pembahasan, maka penulis membagi ke dalam lima bab dengan sistematika sebagai berikut :

BAB I, merupakan bab pendahuluan yang berisikan latar belakang penelitian, perumusan masalah, tujuan dan kegunaan penelitian, batasan masalah serta sistematika penulisan.

BAB II, tinjauan pustaka yang berisi pembahasan mengenai permasalahan yang akan dibahas. Uraian kerangka teoritis akan dimulai dengan penjelasan mengenai TQM, penelitian terdahulu dan hipotesis.

BAB III, metodologi penelitian yang mencakup rancangan penelitian, objek penelitian, jenis dan sumber data, teknik pengumpulan data, variabel penelitian serta instrumen penelitian dan analisis data.

BAB IV, hasil penelitian dan pembahasan yang berisikan analisis penelitian dari data dan pembahasan mengenai hasil penelitian tersebut.

BAB V, merupakan bab penutup yang berisi kesimpulan hasil penelitian, keterbatasan penelitian dan saran untuk penelitian selanjutnya.

6

BAB II

TINJAUAN PUSTAKA

2.1 TINJAUAN TEORI DAN KONSEP TOTAL QUALITY MANAGEMENT (TQM)

Total Quality Management (TQM) atau Manajemen Mutu Terpadu adalah sebuah

pendekatan dalam meningkatkan kualitas secara sistematis dengan menggunakan banyak dimensi dan telah diaplikasikan secara luas oleh banyak perusahaan dengan tujuan meningkatkan kinerja seperti kualitas, produktivitas dan profitabilitas.

Menurut Hashmi (2004:1), TQM adalah filosofi manajemen yang mencoba mengintegrasikan semua fungsi organisasi (pemasaran, keuangan, desain, rekayasa, produksi, pelayanan konsumen, dsb), terfokus untuk memenuhi keinginan konsumen dan tujuan organisasi.

Menurut Tjiptono dan Diana (2007:4), TQM merupakan pendekatan dalam menjalankan usaha yang mencoba memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, manusia, proses dan lingkungannya.

Menurut Crosby yang dikutip oleh Chairany dan Lestari (2011:9) TQM adalah strategi dan integrasi sistem manajemen untuk meningkatkan kepuasan konsumen, mengutamakan keterlibatan seluruh manajer dan karyawan, serta menggunakan metode kuantitatif.

Menurut Gazpers (2001:5), TQM adalah suatu cara meningkatkan performasi secara terus menerus (continous performance improvement) pada setiap level operasi atau

7

proses, dalam setiap area fungsional dari suatu organisasi, dengan menggunakan semua sumber daya manusia dan modal yang tersedia.

Dari definisi beberapa ahli diatas, dapat disimpulkan bahwa Total Quality

Management merupakan pendekatan manajemen sistematik yang berorientasi pada

organisasi, pelanggan, dan pasar melalui kombinasi antara pencarian fakta praktis dan penyelesaian masalah, guna menciptakan peningkatan secara signifikan dalam kualitas, produktivitas, dan kinerja lain dalam perusahaan. Menurut Bounds yang dikutip oleh Nasution (2005:24), pada dasarnya konsep Total Quality Management mengandung tiga unsur, yaitu:

1. Strategi nilai pelanggan

Nilai pelanggan adalah manfaat yang dapat diperoleh pelanggan atas penggunaan barang atau jasa yang dihasilkan perusahaan dan pengorbanan pelanggan untuk memperolehnya. Strategi ini merupakan perencanaan bisnis untuk memberikan nilai bagi pelanggan termasuk karakteristik produk, cara penyampaian, pelayanan dan sebagainya.

2. Sistem organisasional

Sistem organisasional berfokus pada penyediaan nilai bagi pelanggan. Sistem ini mencakup tenaga kerja, material, mesin atau teknologi proses, metode operasi dan pelaksanaan kerja, aliran proses kerja, arus informasi, dan pembuatan keputusan. 3. Perbaikan kualitas berkelanjutan

Perbaikan kualitas diperlukan untuk menghadapi lingkungan eksternal yang selalu berubah, terutama perubahan selera pelanggan. Konsep ini menuntut adanya komitmen untuk melakukan pengujian kualitas produk secara berkelanjutan.

8

Dengan perbaikan kualitas produk berkelanjutan, akan dapat memuaskan pelanggan.

2.1.2 Prinsip-prinsip Utama Total Quality Management (TQM)

Menurut Hensler dan Brunellin yang dikutip oleh Tjiptono (2007:14-15) ada empat prinsip utama dalam Total Quality Management. Keempat Prinsip tersebut adalah:

1. Kepuasan Pelanggan

Dalam Total Quality Management, konsep mengenai kualitas dan pelanggan diperluas. Kualitas tidak hanya bermakna kesesuaian dengan spesifikasi tertentu, tetapi kualitas tersebut ditentukan oleh pelanggan. Kebutuhan pelanggan diusahakan untuk dipuaskan dalam segala aspek, termasuk dalam harga, keamanan, dan ketepatan waktu. Oleh karena itu, segala aktivitas perusahaan harus dikoordinasikan untuk memuaskan para pelanggan. Kualitas yang dihasilkan suatu perusahaan sama dengan nilai (value) yang diberikan dalam rangka meningkatkan kualitas hidup para pelanggan. Semakin tinggi nilai yang diberikan, maka semakin besar pula kepuasan pelanggan.

2. Respek terhadap setiap orang

Dalam perusahaan berkualitas, setiap karyawan dipandang sebagai individu yang memiliki talenta dan kreatifitas yang khas. Dengan demikian, karyawan merupakan sumber daya organisasi yang paling bernilai. Oleh karena itu, setiap orang dalam organisasi diperlukan dengan baik dan diberikan kesempatan untuk terlibat dan berpartisipasi dalam tim pengambilan keputusan.

9

3. Manajemen Berdasarkan Fakta

Perusahaan kelas berkualitas berorientasi pada fakta, maksudnya bahwa setiap keputusan selalu didasarkan pada data, bukan sekedar pada perasaan. Ada dua konsep pokok yang berkaitan dengan hal ini. Pertama, prioritisasi (prioritization) yakni suatu konsep yang menyatakan bahwa perbaikan tidak dapat dilakukan pada semua aspek pada saat yang bersamaan, mengingat keterbatasan sumber daya yang ada. Oleh karena itu dengan menggunakan data, maka manajemen dan tim dalam organisasi dapat memfokuskan usahanya pada situasi yang vital. Kedua, variasi (variation) atau variabilitas kinerja manusia. Data statistik dapat memberikan gambaran mengenai variabilitas yang merupakan bagian yang wajar dari setiap sistem organisasi. Dengan demikian, manajemen dapat memprediksikan hasil dari setiap keputusan dan tindakan yang dilakukan.

4. Perbaikan yang berkesinambungan

Agar dapat sukses, setiap perusahaan perlu melakukan proses sistematis dalam melaksanakan perbaikan secara berkesinambungan. Konsep yang berlaku disini adalah siklus PDCAA (plan-do-check-act-analyze), yang terdiri dari langkah-langkah perencanaan, dan melakukan tindakan koreksi terhadap hasil yang diperoleh.

2.1.3 Karakteristik Total Quality Management (TQM)

Ada sepuluh karakteristik TQM yang dikembangkan oleh Goetsch dan Davis dalam Nasution (2005:22) yaitu :

10

1. Fokus Pada Pelanggan

Pelanggan merupakan sosok yang harus dilayani. Dimana perhatian difokuskan pada kebutuhan dan harapan para pelanggan. Untuk setiap organisasi yang menerapkan TQM harus benar-benar mengetahui, mengidentifikasi dan menganalisis kebutuhan dan harapan pelanggannya agar bisa memuaskannya. Dimana produk dan jasa yang dibuat atau diberikan haruslah sesuai dengan keinginan para pelanggan.

2. Obsesi terhadap Kualitas

Dalam organisasi yang menerapkan TQM, obsesi utama suatu perusahaan yaitu meningkatkan kualitas baik itu kualitas produk dan jasa, tenaga kerja, proses dan lingkungan kerja dimana kualitas merupakan faktor penting untuk meningkatkan kinerja perusahaan dan karyawan serta dalam menarik konsumen atau pelanggan. 3. Pendekatan Ilmiah

Pendekatan ini sangat diperlukan dalam penerapan TQM, terutama untuk mendesain pekerjaan dan dalam proses pengambilan keputusan dan pemecahan masalah yang berkaitan dengan pekerjaan yang didesain tersebut. Dengan demikian, data diperlukan dan dipergunakan dalam menyusun patok duga (benchmark), memantau prestasi, dan melaksanakan perbaikan.

4. Komitmen Jangka Panjang

TQM merupakan suatu paradigma baru dalam melaksanakan bisnis. Untuk itu, dibutuhkan budaya perusahaan yang baru pula. Oleh karena itu, komitmen jangka panjang sangat penting guna mengadakan perubahan budaya agar penerapan TQM dapat berjalan dengan sukses.

11

5. Kerjasama Tim (Teamwork)

Dalam organisasi yang dikelola secara tradisional seringkali diciptakan persaingan antar departemen yang ada dalam organisasi tersebut agar daya saingnya terdongkrak. Sementara itu, dalam organisasi yang menerapkan TQM, kerjasama tim, kemitraan, dan hubungan dijalin dan dibina, baik antar karyawan perusahaan maupun dengan pemasok, lembaga-lembaga pemerintah, dan masyarakat sekitarnya.

6. Perbaikan Sistem Secara Berkesinambungan

Setiap produk atau jasa dihasilkan dengan memanfaatkan proses-proses tertentu di dalam suatu sistem atau lingkungan. Oleh karena itu, sistem yang ada perlu diperbaiki secara terus menerus agar kualitas yang dihasilkannya dapat makin meningkat.

7. Pendidikan dan Pelatihan

Dewasa ini masih terdapat perusahaan yang menutup mata terhadap pentingnya pendidikan dan pelatihan karyawan. Kondisi seperti itu menyebabkan perusahaan yang bersangkutan tidak berkembang dan sulit bersaing dengan perusahaan lainnya, apalagi dalam era persaingan global. Sedangkan dalam organisasi yang menerapkan TQM, pendidikan dan pelatihan merupakan faktor yang fundamental. Setiap orang diharapkan dan didorong untuk terus belajar. Dengan belajar, setiap orang dalam perusahaan dapat meningkatkan keterampilan teknis dan keahlian profesionalnya.

12

8. Kebebasan yang Terkendali

Dalam TQM, keterlibatan dan pemberdayaan karyawan dalam pengambilan keputusan dan pemecahan masalah merupakan unsur yang sangat penting. Hal ini dikarenakan unsur tersebut dapat meningkatkan ‘rasa memiliki’ dan tanggung jawab karyawan terhadap keputusan yang telah dibuat. Meskipun demikian, kebebasan yang timbul karena keterlibatan dan pemberdayaan tersebut merupakan hasil dari pengendalian yang terencana dan terlaksana dengan baik.

9. Kesatuan Tujuan

Agar TQM dapat diterapkan dengan baik, maka perusahaan harus memiliki kesatuan tujuan. Dengan demikian, setiap usaha dapat diarahkan pada tujuan yang sama. Akan tetapi, kesatuan tujuan ini tidak berarti bahwa harus selalu ada persetujuan atau kesepakatan antara pihak manajemen dan karyawan, misalnya mengenai upah dan kondisi kerja.

10. Adanya Keterlibatan dan Pemberdayaan Karyawan

Agar dapat meningkatkan kemungkinan dihasilkannya keputusan yang baik, rencana yang baik, atau perbaikan yang lebih efektif, karena juga mencakup pandangan dan pemikiran dari pihak-pihak yang langsung berhubungan dengan situasi kerja serta meningkatkan ‘rasa memiliki’ dan tanggung jawab atas keputusan dengan melibatkan orang-orang yang harus melaksanakannya.

2.1.4 Manfaat Total Quality Management (TQM)

Ada beberapa keuntungan pengendalian mutu yang digambarkan Ishikawa (1992) yang dikutip oleh Chairany dan Lestari (2011:13), antara lain:

13

1. Pengendalian mutu memungkinkan untuk membangun mutu di setiap langkah proses produksi demi menghasilkan produk yang 100% bebas cacat.

2. Pengendalian mutu memungkinkan perusahaan menemukan kesalahan atau kegagalan sebelum akhirnya berubah menjadi musibah bagi perusahaan.

3. Pengendalian mutu memungkinkan desain produk mengikuti keinginan pelanggan secara efisien sehingga produknya selalu dibuat sesuai pilihan pelanggan.

4. Pengendalian mutu dapat membantu perusahaan menemukan data-data produksi yang salah.

Perbaikan kualitas yang dilakukan oleh perusahaan tidak lain bertujuan untuk meningkatkan penghasilan perusahaan dan tujuan akhirnya adalah untuk meningkatkan laba perusahaan agar perusahaan dapat terus berjalan dan tetap hidup dalam persaingan perdagangan yang semakin ketat saat sekarang ini. Untuk menghasilkan kualitas terbaik diperlukan upaya perbaikan berkesinambungan terhadap kemampuan manusia, proses dan lingkungan.

2.1.5 Implementasi Total Quality Management (TQM) dalam perusahaan

Menurut Bhat dan Cozzalino yang dikutip oleh Chairany dan Lestari (2011:14) secara garis besar proses implementasi Total Quality Management (TQM) mencakup:

1. Manajemen puncak harus menjadikan TQM sebagai prioritas utama organisasi, visi yang jelas dan dapat dicapai, menyusun tujuan yang agresif bagi organisasi dan setiap unit, dan terpenting menunjukkan komitmen terhadap TQM melalui aktivitas mereka.

2. Budaya organisasi harus diubah sehingga setiap orang dan setiap proses menyertakan konsep TQM. Organisasi harus diubah paradigmanya, fokus pada

14

konsumen, segala sesuatu yang dikerjakan diselaraskan untuk memenuhi harapan konsumen.

3. Kelompok kecil dikembangkan pada keseluruhan organisasi untuk memahami kualitas, identifikasi keinginan konsumen, dan mengukur kemajuan dan kualitas. Masing-masing kelompok bertanggung jawab untuk mencapai tujuan mereka sebagai bagian dari tujuan organisasi keseluruhan.

4. Perubahan dan perbaikan berkelanjutan harus diimplementasikan, dipantau, dan disesuaikan atas dasar hasil analisis pengukuran.

2.2 TINJAUAN EMPIRIS

Dewi Maya Sari (2009) meneliti tentang pengaruh Total Quality Management terhadap

Kinerja Manajerial pada PT Super Andalas Steel. Penelitian ini menggunakan kuisioner, dimana responden merupakan karyawan pada middle management level dan low

management level pada PT Super Andalas Steel yang berjumlah 36 responden. Kuisioner

pada penelitian ini menjadi referensi penulis khusus untuk variabel perbaikan berkesinambungan, pendidikan dan pelatihan, pemberdayaan karyawan serta kepemimpinan dan kerjasama tim.

Musran Munizu (2010) dengan judul: “Praktik Total Quality Management dan

Pengaruhnya terhadap Kinerja Karyawan (studi pada PT Telkom Tbk cabang Makassar)”. Hasil dari penelitian ini membuktikan bahwa variabel praktik TQM yang terdiri atas: kepemimpinan, perencanaan strategis, fokus pada pelanggan, informasi dan analisis, manajemen sumber daya manusia dan manajemen proses mempunyai pengaruh positif dan signifikan terhadap kinerja karyawan. Variabel tersebut dihitung menggunakan analisis statistik deskriptif dan Structural Equation Modeling (SEM).

15

Eriyundani (2013) meneliti Pengaruh TQM terhadap Laba Perusahaan pada

Toyota Kalla Cabang Cokroaminito Makassar. Penelitian ini dilakukan dengan menggunakan pendekatan kuantitatif dengan menyebarkan kuisoner pada karyawan PT. Toyota Kalla Cabang Cokroaminoto dimana kuisoner berisi pertanyaan mengenai penerapan TQM dan indikator-indikator pada Laba. Kuisioner mengenai penerapan TQM dalam penelitian ini menjadi pedoman penulis, dimana penulis mengambil beberapa pertanyaan dan penulis sesuaikan dengan kondisi objek penelitian yang penulis teliti.

2.3 HIPOTESIS

1. Fokus pada Pelanggan

Menurut Tjiptono dan Diana (2007), pelanggan merupakan sosok yang harus dilayani, dimana perhatian difokuskan pada kebutuhan dan harapan para pelanggan. Untuk setiap organisasi yang menerapkan TQM harus benar-benar mengetahui, mengidentifikasi dan menganalisis kebutuhan dan harapan pelanggannya agar bisa memuaskannya. Dimana produk dan jasa yang dibuat atau diberikan haruslah sesuai dengan keinginan para pelanggan. Hipotesis untuk variabel Fokus pada Pelanggan dalam penelitian ini adalah :

Ho : Tidak terdapat perbedaan Fokus pada Pelanggan antara cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon.

Ha : Terdapat perbedaan Fokus pada Pelanggan antara cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon

2. Perbaikan Berkesinambungan

Setiap produk atau jasa dihasilkan dengan memanfaatkan proses-proses tertentu di dalam suatu sistem atau lingkungan. Oleh karena itu, sistem yang ada perlu

16

diperbaiki secara terus menerus agar kualitas yang dihasilkannya dapat makin meningkat (Tjiptono dan Diana, 2007). Hipotesis untuk variabel Perbaikan Berkesinambungan dalam penelitian ini adalah :

Ho : Tidak terdapat perbedaan Perbaikan Berkesinambungan antara cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon.

Ha : Terdapat perbedaan Perbaikan Berkesinambungan antara cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon.

3. Pendidikan dan Pelatihan

Dewasa ini masih terdapat perusahaan yang menutup mata terhadap pentingnya pendidikan dan pelatihan karyawan. Kondisi seperti itu menyebabkan perusahaan yang bersangkutan tidak berkembang dan sulit bersaing dengan perusahaan lainnya, apalagi dalam era persaingan global. Sedangkan dalam organisasi yang menerapkan TQM, pendidikan dan pelatihan merupakan faktor yang fundamental. Setiap orang diharapkan dan didorong untuk terus belajar. Dengan belajar, setiap orang dalam perusahaan dapat meningkatkan keterampilan teknis dan keahlian profesionalnya (Tjiptono dan Diana, 2007). Hipotesis untuk variabel Pendidikan dan Pelatihan dalam penelitian ini adalah :

Ho : Tidak terdapat perbedaan Pendidikan dan Pelatihan antara cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon.

Ha : Terdapat perbedaan Pendidikan dan Pelatihan antara cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon.

17

4. Pemberdayaan Karyawan

Pemberdayaan karyawan merupakan perbaikan yang lebih efektif, karena juga mencakup pandangan dan pemikiran dari pihak-pihak yang langsung berhubungan dengan situasi kerja serta meningkatkan ‘rasa memiliki’ dan tanggung jawab atas keputusan dengan melibatkan orang-orang yang harus melaksanakannya (Tjiptono dan Diana, 2007). Hipotesis untuk variabel Pemberdayaan Karyawan dalam penelitian ini adalah :

Ho : Tidak terdapat perbedaan Pemberdayaan Karyawan antara cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon.

Ha : Terdapat perbedaan Pemberdayaan Karyawan antara cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon.

5. Kepemimpinan dan Kerjasama Tim

Organisasi yang menerapkan TQM yang baik adalah yang mempunyai kerjasama tim, kemitraan, dan hubungan dijalin dan dibina secara baik antar karyawan perusahaan maupun dengan pemasok, lembaga-lembaga pemerintah, dan masyarakat sekitarnya (Tjiptono dan Diana, 2007). Hipotesis untuk variabel Kepemimpinan dan Kerjasama Tim dalam penelitian ini adalah :

Ho : Tidak terdapat perbedaan Kepemimpinan dan Kerjasama Tim antara cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon.

Ha : Terdapat perbedaan Kepemimpinan dan Kerjasama Tim antara cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon.

18

BAB III

METODE PENELITIAN

3.1 RANCANGAN PENELITIAN

Rancangan penelitian yang digunakan peneliti adalah survey dengan pendekatan kuantitatif dan kualitatif. Dalam pendekatan ini, peneliti ingin mengetahui penerapan

Total Quality Management (TQM) di PT Asuransi Ramayana Tbk. Instrumen yang

digunakan peneliti adalah berbentuk kuesioner. Kuisioner dirancang dengan berpedoman pada indikator-indikator dari TQM dan berpedoman dari penelitian terdahulu yaitu penelitian Sari (2009) dan Eriyundani (2013), berdasarkan kuisioner tersebut penulis menyesuaikan pertanyaan kuisioner dengan kondisi di PT Asuransi Ramayana Tbk.

3.2 POPULASI DAN SAMPEL

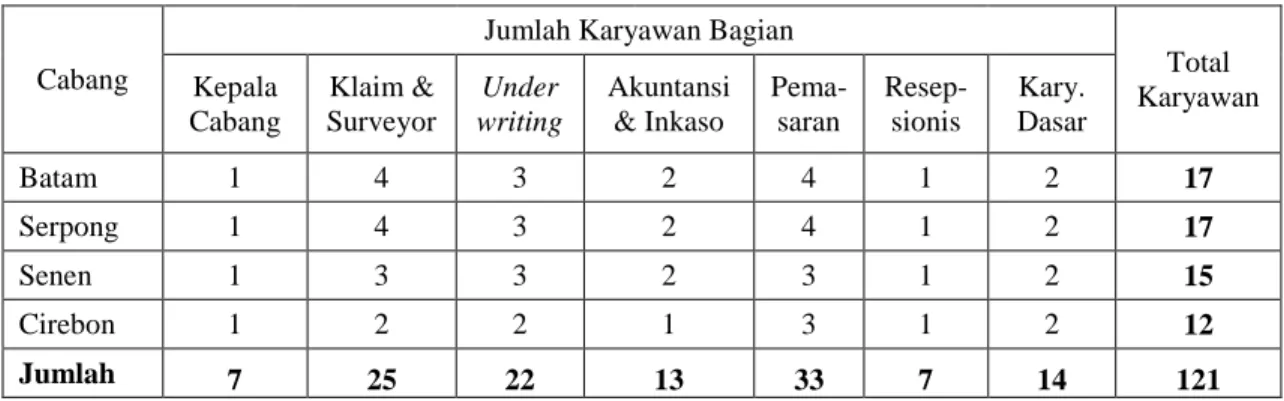

Populasi adalah keseluruhan karakteristik atau unit hasil pengukuran yang menjadi objek penelitian. Populasi dalam penelitian ini adalah karyawan PT. Asuransi Ramayana Tbk di cabang menengah, yaitu cabang Padang, Medan, Pekanbaru, Batam, Serpong, Senen dan Cirebon. Berikut merupakan jumlah karyawan PT Asuransi Ramayana Tbk Cabang Menengah :

Tabel 3.1

Jumlah Karyawan PT Asuransi Ramayana Tbk - Cabang Menengah Tahun 2016

Cabang

Jumlah Karyawan Bagian

Total Karyawan Kepala Cabang Klaim & Surveyor Under writing Akuntansi & Inkaso Pema-saran Resep- sionis Kary. Dasar Padang 1 4 4 2 6 1 2 20 Medan 1 4 4 2 7 1 2 21 Pekanbaru 1 4 3 2 6 1 2 19

19

Tabel 3.1

Jumlah Karyawan PT Asuransi Ramayana Tbk - Cabang Menengah Tahun 2016

Cabang

Jumlah Karyawan Bagian

Total Karyawan Kepala Cabang Klaim & Surveyor Under writing Akuntansi & Inkaso Pema-saran Resep- sionis Kary. Dasar Batam 1 4 3 2 4 1 2 17 Serpong 1 4 3 2 4 1 2 17 Senen 1 3 3 2 3 1 2 15 Cirebon 1 2 2 1 3 1 2 12 Jumlah 7 25 22 13 33 7 14 121

Sumber : Data primer yang diolah, 2016

Sampel adalah bagian dari populasi. Dalam hal ini sampelnya adalah karyawan yang berada pada bagian akuntansi, bagian pemasaran, bagian underwriting, bagian klaim, serta resepsionis. Berikut merupakan sampel dari penelitian ini :

Tabel 3.2 Jumlah Sampel Cabang Cabang Total Karyawan Klaim & Surveyor Under writing Akuntansi & Inkaso Pema-saran Resep sionis Padang 4 4 2 6 1 17 Medan 4 4 2 7 1 18 Pekanbaru 4 3 2 6 1 16 Batam 4 3 2 4 1 14 Serpong 4 3 2 4 1 14 Senen 3 3 2 3 1 12 Cirebon 2 2 1 3 1 9 Jumlah 25 22 13 33 7 100

Sumber : Data primer yang diolah, 2016

Dari tabel 3.2 di atas terlihat bahwa total sampel dalam penelitian ini adalah 100 orang. Khusus untuk variabel fokus pada pelanggan (X1), responden merupakan

20

pelanggan atau nasabah klaim PT Asuransi Ramayana Tbk dengan jumlah responden yang sama dengan jumlah responden karyawan yaitu 100 orang responden.

3.3 JENIS DAN SUMBER DATA

Dalam menganalisa masalah yang penulis temukan serta kumpulkan, maka penulis menggunakan analisis sebagai berikut:

1. Data kuantitatif, yaitu analisis yang dilakukan terhadap data yang diperoleh dari kuisioner dan wawancara yang dilakukan dengan pimpinan perusahaan dan karyawan mengenai penerapan TQM.

2. Data kualitatif, yaitu penulis mengemukakan teori atau konsep tentang hal-hal yang menyangkut dengan masalah-masalah yang dibahas dalam penelitian ini dengan melihat literatur-literatur yang ada baik dari buku maupun dari internet.

Sumber data yang digunakan dalam penelitian ini adalah:

a. Data primer, yaitu data yang diperoleh dari responden dengan cara kuesioner ataupun wawancara.

b. Data sekunder, yaitu data pendukung yang diperoleh untuk mendukung penelitian yang diinginkan.

3.4 TEKNIK PENGUMPULAN DATA

Pengumpulan data dilakukan untuk memperoleh informasi dan data yang relevan. Pengumpulan data ini dilakukan dengan cara:

1. Penelitian Lapangan (Field Research)

Penelitian lapangan, yaitu penelitian yang dilakukan dengan meninjau langsung perusahaan untuk memperoleh data melalui pengamatan langsung pada objek yang akan diteliti dan mengumpulkan data primer dengan melakukan wawancara

21

dengan beberapa karyawan yang bersangkutan. Pada penelitian lapangan ini dilakukan dengan wawancara dan kuesioner mengenai penerapan TQM.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan, merupakan suatu metode yang dilakukan untuk mendapatkan pengetahuan dan landasan teoritis dalam menganalisa data dan permasalahan melalui karya tulis dan sumber-sumber lainnya sebagai bahan pertimbangan dalam penulisan skripsi ini. Penelitian kepustakaan dilakukan dengan mencari referensi di internet, buku, serta penelitian terdahulu mengenai konsep TQM dan penerapan Total Quality Management di Perusahaan.

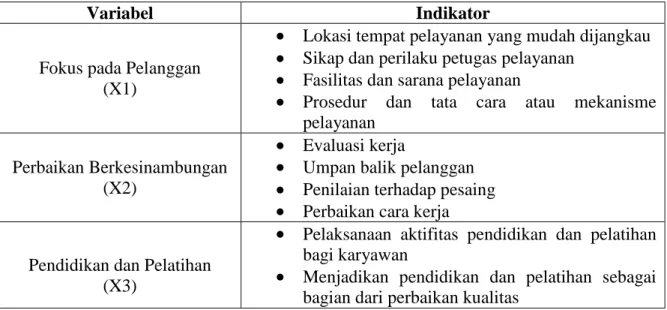

3.5 DEFINISI OPERASIONAL

Definisi operasional berisikan indikator dari suatu variabel yang memungkinkan peneliti mengumpulkan data secara relevan sehingga dari masing-masing variabel tersebut lebih terarah dan sesuai dengan metode pengukuran yang telah direncanakan. Operasional masing-masing variabel adalah sebagai berikut :

Tabel 3.3 Definisi Operasional

Variabel Indikator

Fokus pada Pelanggan (X1)

Lokasi tempat pelayanan yang mudah dijangkau Sikap dan perilaku petugas pelayanan

Fasilitas dan sarana pelayanan

Prosedur dan tata cara atau mekanisme pelayanan

Perbaikan Berkesinambungan (X2)

Evaluasi kerja

Umpan balik pelanggan Penilaian terhadap pesaing Perbaikan cara kerja Pendidikan dan Pelatihan

(X3)

Pelaksanaan aktifitas pendidikan dan pelatihan bagi karyawan

Menjadikan pendidikan dan pelatihan sebagai bagian dari perbaikan kualitas

22

Variabel Indikator

Pemberdayaan Karyawan (X4)

Mengadakan sistem saran

Partisipasi setiap karyawan dalam perusahaan Menghargai karyawan

Kepemimpinan dan Kerjasama Tim (X5)

Pembagian wewenang dan tanggung jawab yang adil

Komunikasi yang baik antar karyawan

Pimpinan yang menghargai prestasi karyawan Pimpinan yang adil dan tegas

Tidak ada jarak yang jauh antara pimpinan dan karyawan

Sumber : Data primer yang diolah, 2016 3.6 INSTRUMEN PENELITIAN

Variabel dalam penelitian ini diukur dengan menggunakan skala ordinal 1-4 dengan teknik penilaian skala likert. Skala likert digunakan untuk mengukur sikap, pendapat, persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono 2014). Teknik penilaian skala likert dimodifikasi sebagai berikut:

a. Skor 4 berarti Selalu (SL) b. Skor 3 berarti Sering (SR) c. Skor 2 berarti Kadang (KD) d. Skor 1 berarti Tidak Pernah (TP)

Untuk beberapa item pertanyaan, skala likert menggunakan pernyataan sebagai berikut : a. Skor 4 berarti Sangat Setuju (SS)

b. Skor 3 berarti Setuju (S) c. Skor 2 berarti Kurang Setuju (KS) d. Skor 1 berarti Tidak Setuju (TS)

Dalam pengukuran variabel-variabel TQM untuk perhitungan regresi, skor jawaban terhadap pertanyaan tentang variabel-variabel TQM dijumlahkan untuk masing-masing

23

responden. Skor jawaban untuk masing-masing pertanyaan berkisar dari 1 sampai 4. Jadi setiap responden memberikan jawaban atau total skor yang merupakan nilai untuk variable-variabel Total Quality Management.

3.7 METODE ANALISIS

Ketetapan pengukuran dan pengujian suatu kuesioner sangat tergantung pada kualitas data yang dipakai dalam pengujian tersebut. Data penelitian tidak akan berguna jika instrumen yang dipakai untuk mengumpulkan data penelitian tidak memiliki tingkat kendalan (realibility) dan tingkat kesahaan (validity) yang tinggi.

3.7.1 Uji Validitas Data

Sebuah pengukuran dikatakan valid jika dapat mengukur tujuannya dengan benar (Jogiyanto, 2008:120). Uji Validitas dilakukan untuk mengetahui apakah alat ukur yang digunakan tepat mengukur apa yang ingin diukur atau tidak. Validitas ditunjukkan oleh suatu indeks yang menunjukkan seberapa jauh suatu alat ukur benar-benar mengukur apa yang ingin diukur.

Instrumen yang digunakan dalam penelitian ini berbentuk kuesioner. Setiap pertanyaan dalam kuesioner harus berkorelasi positif terhadap skor total dari pertanyaan tersebut. Pengujian validitas ini menggunakan program SPSS 20 for Windows.

Rumus untuk menghitung korelasi antara masing-masing pernyataan dengan skor total dengan rumus korelasi product moment :

24

Dimana,

r = Koefisien korelasi Y = Nilai total skor

X = Skor indikator empiris penelitian N = jumlah sampel

Uji validitas dihitung dengan membandingkan nilai r hitung (correlated item-total

correlations) dengan nilai r tabel dengan kriteria sebagai berikut :

a. Jika r hitung positif atau r hitung > r tabel maka butir pertanyaan tersebut valid. b. Jika r hitung negatif atau r hitung < r tabel maka butir pertanyaan tersebut tidak

valid.

c. r hitung dapat dilihat pada kolom corrected item total correlation pada SPSS.

3.7.2 Uji Reliabilitas Data

Uji reliabilitas dimaksudkan untuk mengetahui sejauh mana hasil pengukuran tetap konsisten apabila dilakukan pengukuran dua kali atau lebih terhadap pernyataan yang sama menggunakan alat ukur yang sama pula. Besarnya tingkat reliabilitas ditunjukkan oleh nilai koefisiennya, yaitu koefisien relibilitas (Jogiyanto, 2008:132).

Pengujian reliabilitas dimulai dengan menguji validitas terlebih dahulu, jadi jika sebuah pertanyaan tidak valid, maka pertanyaan tersebut dibuang. Pertanyaan-pertanyaan yang sudah valid kemudian baru secara bersama diukur reliabilitasnya. Rumus reliabilitas dalam penelitian ini menggunakan rumus koefisien Alpha Cronbach dengan rumus :

25

Keterangan :

Rii = koefisien reliabilitas k = jumlah item varibel

= jumlah semua varibel = varian total

Dalam penelitian ini, uji reliabilitas dilakukan dengan melihat hasil perhitungan nilai cronbach alpha (α). Suatu variabel dikatakan reliabel jika memberikan nilai

cronbach alpha (α) > 0,6 yaitu bila dilakukan penelitian ulang dengan waktu dan dimensi

yang berbeda akan menghasilkan kesimpulan yang sama. Tetapi sebaliknya bila alpha < 0,6 maka dianggap kurang handal, artinya bila variabel-variabel tersebut dilakukan penelitian ulang dengan waktu dan dimensi yang berbeda akan menghasilkan kesimpulan yang berbeda.

3.8 UJI HIPOTESIS 3.8.1 Uji Kruskal-Wallis

Uji Kruskal Wallis adalah uji nonparametrik berbasis peringkat yang tujuannya untuk menentukan adakah perbedaan signifikan secara statistik antara dua atau lebih kelompok variabel yang berskala data numerik (interval atau rasio) dan skala ordinal.

Uji ini identik dengan uji One Way Anova pada pengujian parametris, sehingga uji ini merupakan alternatif bagi uji One Way Anova apabila tidak memenuhi asumsi misal asumsi normalitas. Selain sebagai uji alternatif, kegunaan lain adalah sebagai perluasan dari uji Mann Whitney U Test, di mana uji tersebut hanya dapat digunakan pada 2 kelompok variabel. Sedangkan Kruskall Wallis dapat digunakan pada lebih dari 2 kelompok misal 3, 4 atau lebih. Berikut di bawah ini adalah rumus Kruskall Wallis.

26

)

1

(

3

)

1

(

12

1 2n

n

r

n

n

h

k i i i Dimana :ηi : Jumlah pengamatan dalam kelompok.

rij: Peringkat (diantara semua pengamatan) pengamatan j dari kelompok i.

N: Jumlah pengamatan di semua kelompok.

Hasil akhir dari uji Kruskall Wallis adalah nilai p value, yaitu apabila nilainya < batas kritis (0,05) maka dapat ditarik kesimpulan bahwa terdapat perbedaan antar sampel yang diuji dan apabila nilai p value nilainya < batas kristis (0,05) maka dapat ditarik kesimpulan bahwa tidak terdapat perbedaan antar sampel yang diuji.

27

BAB IV

PEMBAHASAN

4.1 PROFIL PERUSAHAAN

PT. Asuransi Ramayana Tbk merupakan perusahaan asuransi kerugian yang telah berdiri sejak tahun 1956 dengan jenis asuransi antara lain asuransi kendaraan bermotor (mobil), asuransi kebakaran, gempa bumi, pengangkutan barang, alat berat, rangka kapal dan sebagainya. Perusahaan ini memiliki 28 kantor cabang dan 14 kantor perwakilan yang tersebar di seluruh Indonesia, serta kantor pusat yang berada di Jakarta.

4.1.1 Visi Perusahaan

PT. Asuransi Ramayana Tbk memiliki visi “Mewujudkan rasa aman, nyaman dan terlindungi”

4.1.2 Misi Perusahaan

Membangun perusahaan yang kokoh dan terpercaya dengan: a. Memberikan layanan yang berkualitas kepada tertanggung. b. Memastikan hasil yang optimal bagi Pemegang Saham.

c. Memenuhi ketentuan dan peraturan yang terkait dengan bisnis perusahaan. d. Membangun hubungan yang saling menguntungkan dengan mitra bisnis. e. Menciptakan interaksi kerja yang saling mendukung dan lingkungan kerja

yang kondusif.

28

4.2 KARAKTERISTIK RESPONDEN

Responden dalam penelitian ini berjumlah 100 responden yang merupakan karyawan PT. Asuransi Ramayana Tbk yang berada di tujuh cabang untuk bagian atau posisi yang berbeda. Khusus untuk variabel fokus pada pelanggan, responden merupakan nasabah dari PT Asuransi Ramayana Tbk, dimana jumlah responden nasabah juga berjumlah 100 orang dan khusus menjawab kuisoner untuk variabel fokus pada pelanggan. Jadi total responden adalah 200 orang.

Terdapat tujuh karakteristik responden yang dimasukkan dalam penelitian, yaitu berdasarkan jenis kelamin, usia, cabang, bagian, masa kerja, status kepegawaian dan pendidikan terakhir. Untuk memperjelas karakteristik responden yang dimaksud, maka disajikan tabel mengenai responden seperti dijelaskan berikut ini:

4.2.1 Karakteristik Responden Karyawan

a. Jenis Kelamin

Tabel 4.1

Persentase Responden berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi (orang) Persentase (%)

Laki-laki 76 76%

Perempuan 24 24%

Jumlah 100 100%

Sumber : Data primer yang diolah, 2016

Berdasarkan tabel 4.1 yakni deskripsi profil responden yang berdasarkan jenis kelamin, menunjukkan bahwa responden yang berjenis kelamin laki-laki sebesar 76 orang atau 76% dan yang berjenis kelamin perempuan sebesar 24 orang atau 24%.

29

b. Usia

Tabel 4.2

Persentase Responden berdasarkan Usia Usia Frekuensi (orang) Persentase (%)

18 - 28 46 46%

29 - 39 31 31%

40 - 50 14 14%

> 50 9 9%

Jumlah 100 100%

Sumber : Data primer yang diolah, 2016

Berdasarkan Tabel 4.2 menunjukkan bahwa dari 100 orang responden dalam penelitian ini maka didominasi oleh responden yang berusia 18 – 28 tahun yakni sebesar 46 orang atau 46%.

c. Cabang

Tabel 4.3

Persentase Responden berdasarkan Cabang Cabang Frekuensi (orang) Persentase (%)

Padang 17 17% Medan 18 18% Pekanbaru 16 16% Batam 14 14% Serpong 14 14% Senen 12 12% Cirebon 9 9% Jumlah 100 100%

Sumber : Data primer yang diolah, 2016

Penelitian dilakukan di tujuh cabang seperti yang terlihat pada tabel 4.3; tujuh cabang yang menjadi objek penelitian adalah cabang yang berada di satu kelas yaitu kelas cabang menengah.

30

d. Bagian

Tabel 4.4

Persentase Responden berdasarkan Bagian

Bagian Frekuensi (orang) Persentase (%)

Resepsionis 7 7%

Klaim & Surveyor 25 25%

Underwriting 22 22%

Akuntansi & Inkaso 13 13%

Pemasaran 33 33%

Jumlah 100 100%

Sumber : Data primer yang diolah, 2016

Tabel 4.4. menunjukkan bagian atau posisi dari responden yang menjadi objek penelitian.

e. Masa Kerja

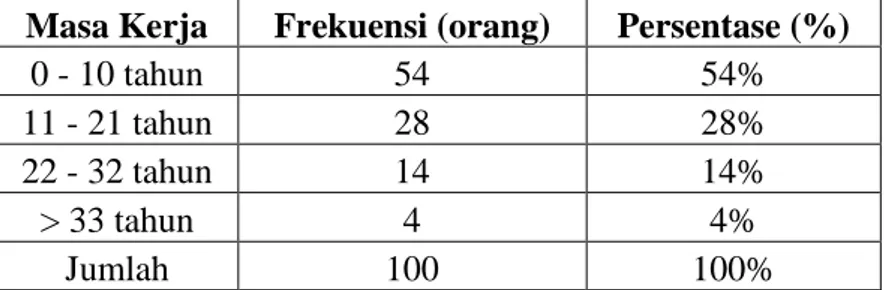

Tabel 4.5

Persentase Responden berdasarkan Masa Kerja Masa Kerja Frekuensi (orang) Persentase (%)

0 - 10 tahun 54 54% 11 - 21 tahun 28 28% 22 - 32 tahun 14 14% > 33 tahun 4 4%

Jumlah 100 100%

Sumber : Data primer yang diolah, 2016

Berdasarkan Tabel 4.5 menunjukkan bahwa dari 100 orang responden yang merupakan karyawan PT. Asuransi Ramayana Tbk sebagian besar mempunyai masa kerja 0-10 tahun yaitu sebanyak 54 orang atau 54%.

31

f. Status Kepegawaian

Tabel 4.6

Persentase Responden berdasarkan Status Kepegawaian Status Kepegawaian Frekuensi (orang) Persentase (%) Karyawan Tetap 62 62% Karyawan Kontrak 38 38% Jumlah 100 100%

Sumber : Data primer yang diolah, 2016

Berdasarkan Tabel 4.6 menunjukkan bahwa dari 100 orang responden yang merupakan karyawan PT. Asuransi Ramayana Tbk sebagian besar adalah karyawan tetap yaitu sebanyak 62 orang dan selebihnya merupakan karyawan kontrak.

g. Pendidikan Terakhir

Tabel 4.7

Persentase Responden berdasarkan Pendidikan Terakhir

Pendidikan Frekuensi (orang) Persentase (%)

SMA 21 21%

D3 35 35%

S1 44 44%

Jumlah 100 100%

Sumber : Data primer yang diolah, 2016

Untuk pendidikan terakhir para responden, 44% merupakan lulusan sarjana, 35% merupakan lulusan diploma III dan 21% merupakan lulusan SMA.

32

4.2.2 Karakteristik Responden untuk Variabel “Fokus pada Pelanggan”

a. Jenis Kelamin

Tabel 4.8

Persentase Responden berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi (orang) Persentase (%)

Laki-laki 86 86%

Perempuan 14 14%

Jumlah 100 100%

Sumber : Data primer yang diolah, 2016

Berdasarkan tabel 4.8 yakni deskripsi profil responden yang berdasarkan jenis kelamin, menunjukkan bahwa responden yang berjenis kelamin laki-laki sebesar 86 orang atau 86% dan yang berjenis kelamin perempuan sebesar 14 orang atau 14%.

b. Usia

Tabel 4.9

Persentase Responden berdasarkan Usia

Usia Frekuensi (orang) Persentase (%)

18 - 28 18 18%

29 - 39 35 35%

40 - 50 38 38%

> 50 9 9%

Jumlah 100 100%

Sumber : Data primer yang diolah, 2016

Berdasarkan Tabel 4.9 menunjukkan bahwa dari 100 orang responden dalam penelitian ini maka didominasi oleh responden yang berusia 40 – 50 tahun yakni sebesar 38 orang atau 38%.

33

c. Alamat

Tabel 4.10

Persentase Responden berdasarkan Alamat Cabang Frekuensi (orang) Persentase (%)

Padang 17 17% Medan 18 18% Pekanbaru 16 16% Batam 14 14% Serpong 14 14% Senen 12 12% Cirebon 9 9% Jumlah 100 100%

Sumber : Data primer yang diolah, 2016

Penelitian dilakukan di tujuh cabang seperti yang telah dijelaskan pada tabel 4.3; tujuh cabang yang menjadi objek penelitian adalah cabang yang berada di satu kelas yaitu kelas cabang menengah, jadi responden pelanggan untuk variabel “Fokus pada Pelanggan” sama seperti jumlah responden pada variabel lainnya.

d. Pekerjaan

Tabel 4.11

Persentase Responden berdasarkan Pekerjaan

Bagian Frekuensi (orang) Persentase (%)

Wiraswasta 35 35%

PNS 24 24%

Karyawan Swasta 27 27%

lainnya 14 14%

Jumlah 100 100%

Sumber : Data primer yang diolah, 2016

Berdasarkan Tabel 4.11 menunjukkan bahwa dari 100 orang responden dalam penelitian ini merupakan wiraswasta yakni sebanyak 35 orang atau 35%.

34

e. Pendidikan Terakhir

Tabel 4.12

Persentase Responden berdasarkan Pendidikan Terakhir

Pendidikan Frekuensi (orang) Persentase (%)

SMA 35 35%

D3 20 20%

S1 45 45%

Jumlah 100 100%

Sumber : Data primer yang diolah, 2016

Untuk pendidikan terakhir para responden, 45% merupakan lulusan sarjana, 20% merupakan lulusan diploma III dan 35% merupakan lulusan SMA.

4.3 UJI INSTRUMEN PENELITIAN

4.3.1 Uji Validitas

Uji validitas digunakan untuk menguji sejauh mana ketepatan alat pengukur dapat mengungkapkan konsep gejala atau kejadian yang diukur. Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner, suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji validitas dihitung dengan membandingkan nilai r hitung (correlated item-total correlation) dengan nilai r tabel, jika r hitung > dari r tabel (pada taraf signifikansi 0,05) maka pernyataan tersebut dinyatakan valid. (Priyatno, 2016)

35

4.3.1.1 Uji Validitas Fokus pada Konsumen (X1)

Tabel 4.13

Hasil Pengujian Validitas Fokus pada Pelanggan (X1)

Variabel Indikator r hitung r tabel Ket

Fokus pada Pelanggan (X1) FP.1 0,217 0,195 Valid FP.2 0,165 0,195 Tidak Valid FP.3 0,308 0,195 Valid FP.4 0,332 0,195 Valid FP.5 0,248 0,195 Valid FP.6 0,293 0,195 Valid FP.7 0,251 0,195 Valid FP.8 0,173 0,195 Tidak Valid FP.9 0,387 0,195 Valid FP.10 0,319 0,195 Valid FP.11 0,313 0,195 Valid FP.12 0,229 0,195 Valid FP.13 0,062 0,195 Tidak Valid FP.14 0,368 0,195 Valid

Sumber : Output SPSS yang diolah, 2016

Tabel 4.13 menunjukkan bahwa terdapat tiga indikator yang tidak valid sedangkan indikator yang lainnya valid. Suatu indikator dikatakan valid karena nilai r hitung lebih besar dari r tabel = 0,195 (nilai r tabel untuk n=100). Indikator yang tidak valid yang mempunyai nilai r hitung lebih kecil dari r tabel adalah indikator FP.2, FP.8 dan FP.13. Langkah yang dilakukan adalah melakukan pengujian kembali dengan mengeluarkan indikator FP.2, FP.8 dan FP.13 dan dilakukan uji validitas kembali menggunakan program spss v.20, maka didapat hasil sebagai berikut :

36 Tabel 4.14

Hasil Pengujian Validitas

Fokus pada Pelanggan (X1) - Uji Kedua

Variabel Indikator r hitung r tabel Ket

Fokus pada Pelanggan (X1) FP.1 0,234 0,195 Valid FP.3 0,369 0,195 Valid FP.4 0,335 0,195 Valid FP.5 0,257 0,195 Valid FP.6 0,211 0,195 Valid FP.7 0,286 0,195 Valid FP.9 0,379 0,195 Valid FP.10 0,388 0,195 Valid FP.11 0,268 0,195 Valid FP.12 0,212 0,195 Valid FP.14 0,357 0,195 Valid

Sumber : Output SPSS yang diolah, 2016

Setelah dilakukan uji kembali dengan mengeluarkan indikator yang tidak valid, pada tabel 4.14 menunjukkan bahwa semua indikator mempunyai nilai r hitung lebih besar dari r tabel = 0,195 (nilai r tabel untuk n=100), sehingga semua indikator dari variabel fokus pada pelanggan adalah valid.

4.3.1.2 Uji Validitas Perbaikan Berkesinambungan (X2)

Tabel 4.15

Hasil Pengujian Validitas Perbaikan Berkesinambungan (X2)

Variabel Indikator r hitung r tabel Ket

Perbaikan Berkesinambungan (X2) PB.1 0,280 0,195 Valid PB.2 0,368 0,195 Valid PB.3 0,243 0,195 Valid PB.4 0,271 0,195 Valid PB.5 0,346 0,195 Valid PB.6 0,365 0,195 Valid PB.7 0,293 0,195 Valid PB.8 0,261 0,195 Valid PB.9 0,249 0,195 Valid

37

Tabel 4.15 menunjukkan bahwa semua indikator mempunyai nilai r hitung lebih besar dari r tabel = 0,195 (nilai r tabel untuk n=100), sehingga semua indikator dari variabel perbaikan berkesinambungan adalah valid.

4.3.1.3 Uji Validitas Pendidikan dan Pelatihan (X3)

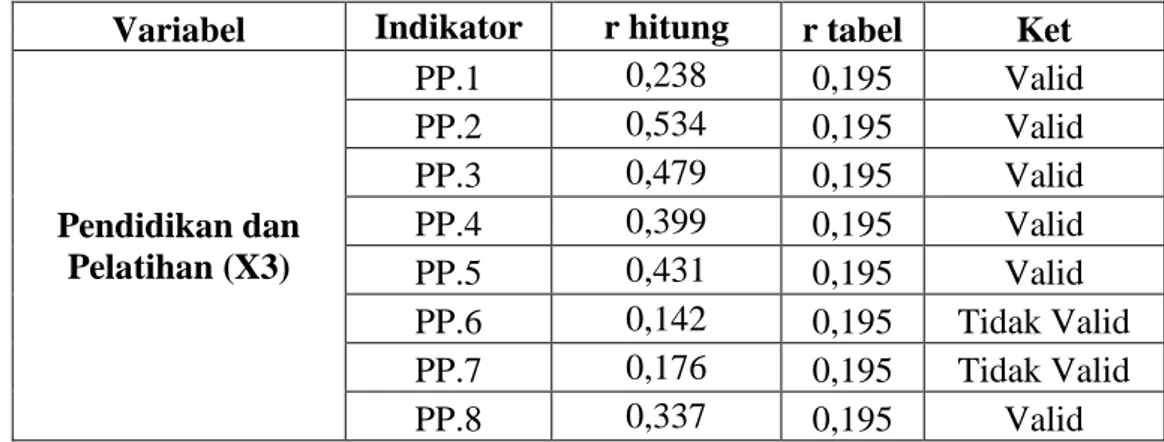

Tabel 4.16

Hasil Pengujian Validitas Pendidikan dan Pelatihan (X3)

Variabel Indikator r hitung r tabel Ket

Pendidikan dan Pelatihan (X3) PP.1 0,238 0,195 Valid PP.2 0,534 0,195 Valid PP.3 0,479 0,195 Valid PP.4 0,399 0,195 Valid PP.5 0,431 0,195 Valid PP.6 0,142 0,195 Tidak Valid PP.7 0,176 0,195 Tidak Valid PP.8 0,337 0,195 Valid Sumber : Output SPSS yang diolah, 2016

Tabel 4.16 menunjukkan bahwa terdapat dua indikator yang tidak valid sedangkan indikator yang lainnya valid. Suatu indikator dikatakan valid karena nilai r hitung lebih besar dari r tabel = 0,195 (nilai r tabel untuk n=100). Indikator yang tidak valid yang mempunyai nilai r hitung lebih kecil dari r tabel adalah indikator PP.6 dan PP.7. Langkah yang dilakukan adalah melakukan pengujian kembali dengan mengeluarkan indikator PP.6 dan PP.7 dan dilakukan uji validitas kembali menggunakan program spss v.20, maka didapat hasil sebagai berikut :

38

Tabel 4.17

Hasil Pengujian Validitas

Pendidikan dan Pelatihan (X3) - Uji Kedua

Variabel Indikator r hitung r tabel Ket

Pendidikan dan Pelatihan (X3) PP.1 0,289 0,195 Valid PP.2 0,582 0,195 Valid PP.3 0,496 0,195 Valid PP.4 0,409 0,195 Valid PP.5 0,474 0,195 Valid PP.8 0,206 0,195 Valid Sumber : Output SPSS yang diolah, 2016

Setelah dilakukan uji kembali dengan mengeluarkan indikator yang tidak valid, pada Tabel 4.17 menunjukkan bahwa semua indikator mempunyai nilai r hitung lebih besar dari r tabel = 0,195 (nilai r tabel untuk n=100), sehingga semua indikator dari variabel Pendidikan dan Pelatihan adalah valid.

4.3.1.4 Uji Validitas Pemberdayaan Karyawan (X4)

Tabel 4.18

Hasil Pengujian Validitas Pemberdayaan Karyawan (X4)

Variabel Indikator r hitung r tabel Ket

Pemberdayaan Karyawan (X4) PK.1 0,467 0,195 Valid PK.2 0,405 0,195 Valid PK.3 0,486 0,195 Valid PK.4 0,488 0,195 Valid PK.5 0,389 0,195 Valid Sumber : Output SPSS yang diolah, 2016

Tabel 4.18 menunjukkan bahwa semua indikator mempunyai nilai r hitung lebih besar dari r tabel = 0,195 (nilai r tabel untuk n=100), sehingga semua indikator dari variabel pemberdayaan karyawan adalah valid.

39

4.3.1.5 Uji Validitas Kepemimpinan dan Kerjasama Tim (X5)

Tabel 4.19

Hasil Pengujian Validitas

Kepemimpinan dan Kerjasama Tim (X5)

Variabel Indikator r hitung r tabel Ket

Kepemimpinan dan Kerjasama Tim (X5) KK.1 0,037 0,195 Tidak Valid KK.2 0,128 0,195 Tidak Valid KK.3 0,338 0,195 Valid KK.4 0,221 0,195 Valid KK.5 0,444 0,195 Valid KK.6 0,382 0,195 Valid KK.7 0,210 0,195 Valid KK.8 0,260 0,195 Valid KK.9 0,445 0,195 Valid KK.10 0,448 0,195 Valid KK.11 0,399 0,195 Valid Sumber : Output SPSS yang diolah, 2016

Tabel 4.19 menunjukkan bahwa terdapat dua indikator yang tidak valid sedangkan indikator yang lainnya valid. Suatu indikator dikatakan valid karena nilai r hitung lebih besar dari r tabel = 0,195 (nilai r tabel untuk n=100). Indikator yang tidak valid yang mempunyai nilai r hitung lebih kecil dari r tabel adalah indikator KK.1 dan KK.2. Langkah yang dilakukan adalah melakukan pengujian kembali dengan mengeluarkan indikator KK.1 dan KK.2 dan dilakukan uji validitas kembali menggunakan program spss v.20, maka didapat hasil sebagai berikut :

Tabel 4.20

Hasil Pengujian Validitas

Kepemimpinan dan Kerjasama Tim (X5) - Uji Kedua

Variabel Indikator r hitung r tabel Ket

Kepemimpinan dan Kerjasama Tim (X5)

KK.3 0,313 0,195 Valid KK.4 0,290 0,195 Valid KK.5 0,447 0,195 Valid

40

Tabel 4.20

Hasil Pengujian Validitas

Kepemimpinan dan Kerjasama Tim (X5) - Uji Kedua

Variabel Indikator r hitung r tabel Ket

KK.6 0,449 0,195 Valid KK.7 0,133 0,195 Tidak Valid KK.8 0,265 0,195 Valid KK.9 0,480 0,195 Valid KK.10 0,443 0,195 Valid KK.11 0,431 0,195 Valid

Sumber : Output SPSS yang diolah, 2016

Setelah dilakukan uji kembali dengan mengeluarkan indikator yang tidak valid, pada Tabel 4.20 menunjukkan bahwa terdapat satu indikator yang menjadi tidak valid yaitu indikator KK.7; Langkah yang dilakukan adalah melakukan pengujian kembali dengan mengeluarkan indikator KK.7 dan dilakukan uji validitas kembali, maka didapat hasil sebagai berikut :

Tabel 4.21

Hasil Pengujian Validitas

Kepemimpinan dan Kerjasama Tim (X5) - Uji Ketiga

Variabel Indikator r hitung r tabel Ket

Kepemimpinan dan Kerjasama Tim (X5) KK.3 0,308 0,195 Valid KK.4 0,267 0,195 Valid KK.5 0,443 0,195 Valid KK.6 0,411 0,195 Valid KK.8 0,333 0,195 Valid KK.9 0,536 0,195 Valid KK.10 0,460 0,195 Valid KK.11 0,455 0,195 Valid

Sumber : Output SPSS yang diolah, 2016

Setelah dilakukan uji kembali dengan mengeluarkan indikator KK.7 yang tidak valid, pada tabel 4.21 menunjukkan bahwa semua indikator mempunyai nilai r hitung