i

MEMBANGUN SISTEM INFORMASI AKUNTANSI DAN

BASIS DATA PADA WARINGIN FARM

Oleh :

TRI ANUGRAH YUDIROSADI NIM : 232010162

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

ii

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA Jalan Diponegoro 52-60 Telp: (0298) 21212, 311881 Telex 22364 ukswsa ia Salatiga 50711 – Indonesia Fax. (0298) 21433

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini

Nama : Tri Anugrah Yudirosadi

NIM : 232010162

Program Studi : AKUNTANSI

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

menyatakan dengan sesungguhnya bahwa skripsi,

Judul : Membangun Sistem Informasi Akuntansi dan Basis Data Pada

Waringin Farm

Pembimbing : Hari Sunarto, SE., MBA, PhD

Tanggal diuji : 29 Januari 2014

adalah benar-benar hasil karya saya.

Di dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya. Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, Desember 2013

Yang memberi pernyataan

iv

MOTTO

Tetapi seperti ada tertulis : “ apa yang tidak pernah

dilihat oleh mata, dan tidak pernah didengar oleh

telinga, dan yang tidak pernah timbul dalam hati

manusia: semua yang disediakan Allah untuk mereka

yang mengasihi Dia.”

(1 korintus 2 : 9)

Sekalipun aku mempunyai karunia untuk bernubuat

dan aku mengetahui segala rahasia dan memiliki

seluruh pengetahuan dan sekalipun aku memiliki iman

yang sempurna untuk memindahkan gunung, tetapi

jika aku tidak mempunyai kasih, aku sama sekali

tidak berguna.

(1 korintus 13 : 2)

v

ABSTRACT

Waringin farm is one of the small and medium enterprises ( SMEs ) engaged in the sale of eggs wholesales in Salatiga . In running business activities , the company is trying to make the book keeping and financial statement report are processed quickly and accurately . However , the company's efforts have not been going well for frequent errors in calculating , recording and presentation of financial statements . This problem occurs because the transaction recording is done manually and the absence of data storage systems are a good deal . Therefore , need to be designed an application -accounting information system data for purchasing , income , and production of Waringin Farm in order to facilitate waringin company's

performance in conducting the business process with the “user friendly”display and

has restrictions on user access rights with the aim to prevent fraud . This application is designed using Microsoft Office Visio 2007 software for data modeling , software Microsoft Visual Studio 2010 to design view on information systems and database design using MySQL software that serves to store all the information into a database to facilitate the control of information purchases , income , and so the production company's business processes become more effective and efficient .

vi

SARIPATI

Waringin farm merupakan salah satu usaha kecil menengah (UKM) yang bergerak dalam bidang penjualan telur partai besar di Salatiga. Dalam memperlancar kegiatan usahanya, perusahaan mengupayakan agar pencatatan transaksi dan pelaporan keuangan diproses secara cepat dan akurat. Akan tetapi, upaya perusahaan belum berjalan dengan baik karena sering terjadi kesalahan dalam perhitungan, pencatatan dan penyajian laporan keuangan. Permasalahan ini terjadi karena pencatatan transaksi yang dilakukan secara manual dan tidak adanya sistem penyimpanan data-data transaksi yang baik. Oleh karena itu, dirancang sebuah aplikasi sistem informasi akuntansi berbasis data untuk pembelian, pendapatan, dan produksi pada waringin farm agar bisa mempermudah kinerja perusahaan dalam

melakukan proses bisnis dengan tampilan yang user friendly dan memiliki

pembatasan hak akses pada pengguna dengan tujuan untuk mencegah terjadinya

kecurangan. Aplikasi ini dirancang dengan menggunakan Software Microsoft Office

Visio 2007 untuk pemodelan data, Software Microsoft Visual Studio 2010 untuk

perancangan tampilan pada sistem informasi, dan perancangan database

menggunakan Software MySQL yang berfungsi untuk menyimpan semua informasi

ke dalam basis data untuk mempermudah mengontrol informasi pembelian, pendapatan, dan produksi sehingga proses bisnis perusahaan menjadi lebih efektif dan efisien.

vii

KATA PENGANTAR

Rasa syukur yang dalam penulis sampaikan ke hadirat Tuhan Yesus Kristus,

karena berkat kasih dan kemurahanNya skripsi ini dapat terselesaikan sesuai yang

diharapkan, guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi Strata 1 pada progdi Akuntansi Fakultas Ekonomika dan Bisnis Universitas

Kristen Satya Wacana. Skripsi ini berjudul Membangun Sistem Informasi Akuntansi

dan Basis Data pada Waringin Farm.

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan. Oleh

karena itu, penulis mengharapkan kritik dan saran yang membangun agar skripsi ini

dapat lebih baik lagi.

Akhir kata penulis berharap kerangka acuan skripsi ini dapat memberikan

wawasan dan pengetahuan kepada para pembaca pada umumnya dan pada penulis

pada khususnya.

Salatiga,

Desember 2013

viii

UCAPAN TERIMA KASIH

Dalam proses penulisan skripsi ini penulis banyak mendapatkan bantuan baik

dalam bentuk saran, kritik, semangat, motivasi serta bimbingan dari berbagai pihak

oleh karena itu sudah sepantasnya penulis menghantarkan ucapan terima kasih

kepada :

Bapak Hari Sunarto, SE., MBA. PhD selaku Dekan Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana, sekaligus selaku pembimbing yang telah

meluangkan waktu, tenaga, dan pikiran untuk memberikan masukan,

bimbingan dan saran-saran maupun kritik yang bermanfaat bagi penulis

sehingga penulisan skripsi ini dapat terselesaikan.

Bapak Usil Sis Sucahyo, SE., MBA. selaku Ketua Program Studi Akuntansi Fakultas

Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Ibu Istiarsi Saptuti Sri Kawuryan, SE.,MSP selaku wali studi yang membimbing,

mendidik dan memberi saran maupun kritik selama menempuh studi.

Bapakku Johanis Usi, Mamaku Rosalina Dina, Kakakku Yusril Jaya dan Kakakku

Widiwiawaty yang selalu mendukung,memotivasi dan mendoakan.

Rindyati Pratiwi Setyawati yang dengan setia meluangkan waktu dan pikirannya

untuk menemani, memberiku semangat, dan mengingatkan tentang skripsi

serta dukungan baik dalam keadaan suka maupun duka sehingga penulis tetap

selalu semangat untuk dapat menyelesaikan skripsi ini.

My little monster, Given Rian Setyadivino yang menjadi kebanggan dan motivasi

terbesarku.

Mama di parepare yang selalu mendoakan.

Keluarga Besar di parepare dan di toraja.

Koh Lilung, mba Resti dan seluruh karyawan Waringin Farm yang telah bersedia

menjadi objek penelitian dan membantu menyediakan data-data yang berguna

ix

Seluruh staf pengajar FEB-UKSW yang telah memberikan ilmu dan pengetahuan

kepada penulis selama menempuh studi.

Seluruh staf TU FEB-UKSW yang telah membantu penulis dalam pengurusan

persyaratan administrasi skripsi.

Mala Widiyanto dan Abdul Basid yang telah membantu proses perancangan sistem.

Teman-teman KPKku, Ko Yahya, Mas Dimas dan Mas Yuda, yang selalu

mendoakan.

Keluarga besar GBI Pondok Daud, yang telah memberikan teladan, motivasi dan

nasehat.

Teman-teman Korps Asisten Fakultas Ekonomika dan Bisnis

Teman seperjuangan selama kuliah Gary, vensa, rion, agung, jona, kenneth, beruk,

cimol, joko, sule dan semua teman-temanku angkatan 2010 yang tidak dapat

disebutkan namanya satu persatuterima kasih atas bantuannya selama kuliah.

Semoga Tuhan senantiasa selalu melimpahkan karunia serta berkatNya kepada semua

x

DAFTAR ISI

HALAMAN JUDUL ... i

SURAT PERNYATAAN KEASLIAN SKRIPSI ... ii

HALAMAN PERSETUJUAN/PENGESAHAN ... iii

MOTTO ... iv

ABSTRACT ... v

SARIPATI ... vi

KATA PENGANTAR ... vii

UCAPAN TERIMA KASIH ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xiii

PENDAHULUAN ... 1

Latar Belakang Masalah ... 1

Persoalan penelitian ... 4

Tujuan penelitian ... 5

Manfaat Penelitian ... 5

TINJAUAN PUSTAKA ... 6

Sistem Informasi Akuntansi ... 6

Siklus Pengeluaran ... 7

Siklus Produksi ... 8

Siklus Pendapatan ... 10

Desain sistem Informasi ... 11

Proses Desain Sistem Database ... 14

METODE PENELITIAN ... 16

xi

ANALISI DAN PEMBAHASAN ... 17

Gambaran Objek Penelitian ... 17

Struktur Organisasi ... 18

Aktivitas Bisnis Siklus Pendapatan, Pembelian dan Produksi Waringin farm ... 20

Perancangan Database ... 34

Perancangan Tampilan Sistem Informasi Akuntansi ... 36

Alur Menu Sistem Informasi Akuntansi Waringin farm. ... 36

KESIMPULAN DAN SARAN ... 63

KESIMPULAN ... 63

SARAN ... 65

DAFTAR PUSTAKA ... 66

DAFTAR LAMPIRAN ... 67

DAFTAR TABEL Tabel 1 Job Description ... 19

Tabel 2 Kelemahan dan Rekomendasi untuk Siklus pendapatan ... 22

Tabel 3 Kelemahan dan Rekomendasi untuk Siklus pembelian ... 28

Tabel 4 Kelemahan dan Rekomendasi untuk Siklus produksi ... 33

DAFTAR GAMBAR Gambar 1Struktur Organisasi Waringin Farm ... 18

Gambar 2 Flowchart Siklus pendapatan bagian penjualan ... 21

Gambar 3 Flowchart Siklus pendapatan bagian penagihan piutang dan akuntan ... 22

Gambar 4 Rekomendasi Flowchart Siklus pendapatan bagian penjualan ... 23

Gambar 5 Rekomedasi Flowchart Siklus pendapatan bagian penagihan piutang dan akuntan ... 24

Gambar 6 Flowchart Siklus Pembelian bagian pembelian ... 26

xii

Gambar 8 Rekomendasi Flowchart Siklus Pembelian bagian pembelian ... 29

Gambar 9 Rekomendasi Flowchart Siklus Pembelian bagian akuntan ... 30

Gambar 10 Flowchart Siklus Produksi bagian feetmeal dan akuntan. ... 32

Gambar 11Rekomendasi Flowchart Siklus Produksi bagian feetmeal dan akuntan.. 33

Gambar 12 ERD Siklus pembelian, pendapatan dan produksi Waringin Farm ... 35

Gambar 13 Alur Menu Sistem Informasi Akuntansi Waringin Farm ... 37

Gambar 14 Login ... 38

Gambar 15 Menu utama ... 39

Gambar 16 Menu setup ... 40

Gambar 17 Form ganti password ... 40

Gambar 18 Form Data user ... 41

Gambar 19 Menu data ... 41

Gambar 20 Form produksi ... 42

Gambar 21 Form Hpp Telur ... 43

Gambar 22 Form Hpp DOC ... 43

Gambar 23Form Hpp Pulet ... 44

Gambar 24 Form Jurnal ... 45

Gambar 25 Menu master ... 45

Gambar 26 Form Bahan baku ... 46

Gambar 27 Form Pakan dan obat ... 47

Gambar 28 Form Barang ... 47

Gambar 29 Form Gudang ... 48

Gambar 30 Form Kandang... 48

Gambar 31 Form Rekening ... 49

Gambar 32 Form Data Pelanggan ... 49

Gambar 33 Form Supplier ... 50

Gambar 34 Form Pegawai ... 50

xiii

Gambar 36 Menu transaksi ... 51

Gambar 37 Form Penjualan ... 52

Gambar 38 Form Setor Modal ... 53

Gambar 39 Form Pelunasan Piutang ... 53

Gambar 40 Form Pembelian Bahan Baku ... 54

Gambar 41 Form Pengeluaran lain-lain ... 55

Gambar 42 Form Pengambilan Modal ... 55

Gambar 43 Form Pelunasan Hutang ... 56

Gambar 44 Menu Laporan ... 56

Gambar 45 Laporan Penjualan ... 57

Gambar 46 Laporan Pembelian Bahan Baku ... 58

Gambar 47 Laporan Kas ... 58

Gambar 48 Laba Rugi ... 59

Gambar 49 Neraca... 63

DAFTAR LAMPIRAN Nota Penjualan Waringin Farm ... 67

Faktur/ Nota dari Pemasok ... 68

1

PENDAHULUAN

Latar Belakang Masalah

Kemajuan ilmu pengetahuan dan teknologi sejalan dengan kemajuan

pembangunan ekonomi disuatu negara. Teknologi juga sangat berguna untuk

mempermudah atau mempercepat suatu pekerjaan di perusahaan ataupun organisasi.

Salah satu perkembangan teknologi yang digunakan oleh organisasi-organisasi

tersebut adalah sistem informasi yang berguna untuk memberikan informasi yang

dibutuhkan bagi organisasi tersebut. Wijaya (2004) mengatakan bahwa dengan

adanya sistem informasi baik, maka kesalahan, keterlambatan pencatatan informasi

maupun kekurangan laporan keuangan dapat diminimalkan. Hal ini memiliki arti

bahwa saat organisasi tersebut memiliki sistem informasi yang baik, maka

pengelolaan informasi organisasi tersebut akan menjadi baik pula.

Dalam persaingan global selain sistem informasi, Teknologi Informasi dan

Komunikasi (TIK) juga memainkan peranan yang sangat penting. Persaingan yang

efektif akan sulit bagi UKM apabila tidak menggunakan TIK. Tantangan yang

ditemui oleh Usaha Mikro, Kecil dan Menengah (UKM) dalam mengimplementasi

Teknologi Informasi dan Komunikasi (TIK) adalah keterbatasan dalam sumber daya

yang dimiliki oleh perusahaan. Wujud sumber daya terbatas dapat dilihat seperti;

tidak sanggup mempekerjakan tenaga ahli, tidak memiliki anggaran atau biaya untuk

implementasi atau menyewa konsultan membangun, mengoperasikan dan merawat

2

sistem yang sudah dibangun. Boekhoudt et al. (2004) dalam Rahmad, M., dkk.

(2010).

Waringin farm merupakan salah satu UKM di Salatiga yang bergerak di

bidang penjualan telur, berdiri sejak tahun 1985 dan usaha ini dimiliki oleh Bambang

Sutrisno Setiawan. Usaha ini beralamat di Jalan Kesambi No. 1 Salatiga. Sementara

lokasi peternakan berada di tiga lokasi yaitu pertama di Getasan, desa Bumiharjo

Kopeng, kedua di Grogol, desa Ngemplak Dukuh, dan ketiga di Setro, desa Susukan

Pabelan, dengan mempekerjakan karyawan sejumlah 47 orang, yang terbagi menjadi

40 orang bekerja di bagian peternakan sedangkan 7 orang lainnya bekerja di toko.

Karyawan bagian toko dipisahkan menjadi dua bagian saja, yaitu bagian akuntan dan

bagian penjualan. Tidak adanya pemisahan fungsi tugas yang jelas sehingga mereka

bekerja sebatas apa yang mereka bisa kerjakan, seperti karyawan yang bekerja

sebagai akuntan sering juga ikut melayani dibagian penjualan dan karyawan bagian

penjualan juga sering menangani pekerjaan yang bukan merupakan pekerjaan bagian

penjualan seperti melakukan pencatatan persediaan yang merupakan tugas dari bagian

gudang. Hal ini bisa mengakibatkan terjadinya human error oleh karyawan bagian

akuntan maupun karyawan bagian penjualan.

Usaha yang telah berkembang hampir 30 tahun ini ternyata masih melakukan

pencatatan transaksi dalam bentuk manual sehingga sangat menyulitkan bagi pemilik

untuk melihat data transaksi maupun laporan keuangan dari usahanya. Pencatatan

3

komputerisasi sejak awal tahun 2012. Tetapi sistem komputerisasi yang sedang

berjalan dari awal tahun 2012 tersebut masih memiliki beberapa kelemahan. Salah

satunya ialah user dari sistem komputerisasi tersebut, masih kesulitan dalam

menggunakan sistem nya karena tampilan yang disediakan dari sistem tersebut belum

disederhanakan.

Sistem terkomputerisasi ini hanya di buat melalui Microsoft Office Excel saja,

sehingga masih memiliki banyak kekurangan dalam tampilan dan isi sistem nya.

Salain itu sistem database dari sistem di atas tidak tersedia, sehingga jika

sewaktu-waktu terjadi kerusakan pada PC (personal computer) maka semua data yang

tersimpan bisa saja terhapus selain itu juga kapasitas penyimpanan data pada

Microsoft Office Excel tidak dapat menampung banyak data transaksi sehingga

menyebabkan sering kali aplikasi tersebut berat untuk dijalankan.

Sistem akuntansi yang terkomputerisasi memiliki tiga keunggulan

dibandingkan dengan sistem akuntansi manual. Pertama, sistem yang

terkomputerisasi membuat proses pencatatan sampai pelaporan keuangan perusahaan

menjadi lebih sederhana dan mudah. Transaksi dicatat dalam form dan terproses

dalam waktu yang sama di dalam proses pencatatan akuntansi lainnya seperti buku

besar. Kedua, proses yang terkomputerisasi lebih akurat daripada sistem manual.

Ketiga, sistem dapat membantu menyediakan informasi laporan posisi keuangan yang

terupdate yang dapat digunakan manajemen untuk mengambil keputusan (Reeve et

4

Selain beberpa permasalahan yang sudah disebutkan diatas juga ada masalah

lain yang dihadapi oleh Waringin farm dalam menjalankan aktivitas bisnisnya yaitu,

hilangnya data transaksi periode sebelumnya, kesulitan dalam mencari data transaksi

yang sudah terjadi, yang akhirnya mengakibatkan kesulitan dalam merekap semua

data transaksi untuk mengetahui total penerimaan dan pengeluaran kas Waringin farm

pada periode tertentu. Latar belakang pendidikan dan pemahaman yang kurang baik

dari karyawan terkait dengan pencatatan transaksi juga merupakan salah satu

penyebab masalah yang terjadi di Waringin farm.

Berdasarkan beberapa permasalahan di atas maka dibutuhkan perancangan

sitem terkomputerisasi yang lebih mudah untuk digunakan oleh user dan tentunya

membantu jalan nya aktivitas bisnis dari usaha penjualan telur Waringin farm. Sistem

komputerisasi yang akan dirancang nantinya juga akan dilengkapi dengan sistem

database sehingga mampu mencatat transaksi lebih banyak, melakukan perhitungan

secara lebih otomatis dan lebih cepat dalam menghasilkan informasi karena

penyimpanan datanya terpusat, dan diharapkan dapat membantu pemilik dari

Waringin farm ini dalam mengelola data-data yang berhubungan dengan transaksi

pembelian, pendapatan dan produksi yang terjadi di Waringin farm.

Persoalan penelitian

Berdasarkan masalah yang telah didapat, maka peneliti menyimpulkan

5

1. Bagaimana sistem informasi akuntansi pada waringin farm yang berjalan saat

ini?

2. Bagaimana aplikasi yang diperlukan untuk merancang sistem terkomputerisasi

dan sistem database sehingga memenuhi kebutuhan sistem informasi

akuntansi pada Waringin farm?

Tujuan penelitian

Tujuan dari penelitian ini untuk menghasilkan rancangan aplikasi sistem

terkomputerisasi dan sistem database, sehingga dapat digunakan untuk mengolah

data – data transaksi dan memudahkan pencatatan dari sistem informasi akuntansi

Waringin farm.

Manfaat Penelitian

1. Membantu mengatasi kelemahan – kelemahan pada sistem bisnis waringin farm

yang sedang berjalan saat ini melalui penerapan sistem yang di usulkan.

2. Menghasilkan sistem yang baru diharapkan dapat melakukan pemrosesan

berbagai transaksi secara otomatis dan lebih cepat sehingga pengguna sistem

dapat mengetahui transaksi yang terjadi secara lengkap dan akurat serta

memberikan desain dan membuatkan aplikasi database sistem informasi baru

pada waringin farm yang sudah terkomputerisasi, sehingga sistem baru ini

diharapkan mampu berguna bagi waringin farm untuk pencatatan dan

6

3. Memberikan hasil berupa laporan keuangan mingguan, bulanan, maupun

tahunan, sebagai implikasi penerapan sistem informasi yang dibuat.

4. Sebagai bahan referensi penelitian berikutnya, khususnya di bidang

pengembangan sistem informasi.

TINJAUAN PUSTAKA

Sistem informasi merupakan salah satu hal yang penting bagi suatu

perusahaan atau organisasi. Sistem informasi ini digunakan perusahaan untuk

pencatatan data-data dan penyimpanan data serta informasi penting yang berguna

bagi pengambilan keputusan di perusahaan.

Sistem Informasi Akuntansi

Menurut Horngren et al. (2002, p227) dalam Suparto Darudiato (2007) Sistem

Informasi Akuntansi adalah kombinasi dari orang-orang, catatan-catatan dan

prosedur-prosedur yang digunakan oleh bisnis untuk menyediakan data keuangan.

Sedangkan menurut Romney dan Stenbart (2012) Sistem informasi akuntansi adalah

suatu sistem yang mengumpulkan, mencatat, menyimpan dan memproses data untuk

menghasilkan informasi bagi para pengambil keputusan. Berdasarkan definisi-definisi

tersebut, dapat disimpulkan bahwa sistem informasi akuntansi adalah kesatuan

7

menghasilkan informasi keuangan yang berguna bagi pihak yang membutuhkan

dalam pengambilan keputusan.

Menurut Jones dan Rama (2006,p18) dalam Hedrawati dan Margaretta (2007)

Siklus Informasi akuntansi terdiri dari 3 siklus, yaitu :

1. Siklus Pembelian

Merupakan proses pembelian barang dan jasa, juga pengeluaran kas. Proses

ini melibatkan pihak perusahaan dengan para pemasok ( supplier).

2. Siklus konversi

Siklus ini dapat disebut juga sebagai Production Cycle. Siklus ini merupakan

proses produksi atau sumber daya yang dibeli menjadi barang dan jasa.

Conversion cycle sangt kompleks, dan bervariasi sesuai dengan industrinya

tidak seperti revenue dan purchasing cycle.

3. Siklus Pendapatan

Merupakan proses menyediakan barang dan jasa kepada costumer dan

penerimaan kas.

Siklus Pengeluaran

Menurut Romney dan Steinbart (2012), siklus pengeluaran adalah rangkaian

kegiatan bisnis berulang dan pemrosesan data terkait yang berhubungan dengan

pembelian serta pembayaran barang dan jasa. Didalam siklus pengeluaran, pertukaran

informasi utama adalah dengan pemasok barang. Tujuan utama dalam siklus

8

persediaan, perlengkapan dan berbagai layanan yang dibutuhkan organisasi untuk

berfungsi.

Ada tiga aktivitas dasar bisnis yang terdapat dalam siklus pengeluaran, yaitu:

1. Pemesanan barang

Keputusan penting yang dibut dalam langkah ini adalah mengidentifikasi

apa, kapan, dan berapa banyak yang dibeli, dan dari pemasok mana akan

dibeli.

2. Penerimaan dan penyimpanan barang

Aktivitas kedua dalam siklus pengeluaran adalah penerimaan dan

penyimpanan barang yang dipesan. Akan dilakukan pengecekan dan

penerimaan kiriman dari para pemasok.

3. Pembayaran barang

Aktivitas ketiga dalam siklus pengeluaran adalah menyetujui faktur

penjualan dari vendor untuk pembayaran.

Siklus Produksi

Menurut Pardede (2005), produksi adalah seluruh kegiatan yang meliputi

pemanfaatan berbagi jumlah dan jenis sumberdaya untuk menghasilkan barang dan

jasa. Pengertian produksi juga dapat diartikan sebagai proses pembuatan produk atau

pengolahan bahan baku menjadi barang jadi dengan menambahkan nilai ekonomi

agar dapat memenuhi kebutuhan manusia. Sedangkan orang atau badan usaha yang

9

Ada empat aktivitas dasar bisnis yang terdapat dalam siklus produksi menurut

(Romney dan Steinbart, 2005) yaitu:

1. Perancangan Produk

Tujuan dari aktvitas ini adalaah mendesain sebuah produk yang memenuhi

permintaan dalam hal kualitas, ketahanan, fungsi, dan secara simultan

meminimalkan biaya produksi.

2. Perancangan dan penjadwalan

Tujuan dati aktivitas ini adalah mengembangkan rencana produksi yang cukup

efisien untuk memenuhi pesanan yang ada dan mengantisipasi permintaan

jangka pendek tanpa menimbulkan kelebihan persediaan barang jadi.

3. Operasi produksi

Tujuan dari aktivitas ini adalah memproduksi produk yang sudah

direncanakan, baik jenis produk, kualitas produk, jumlah produk, serta

keteepatan waktu produksi.

4. Akuntansi biaya

Tujuan dari aktivitas ini adalah memberikan informasi unuk perancangan,

pengendalian, dan evaluasi kinerja operasi produksi. Memberikan data yang

akurat mengenai produk untuk digunakan dalam menetapkan harga serta

keputusan bauran produk.Serta mengumpulkan dan memproses informasi

10

serta nilai harga pokok penjualan yang muncul di laporan keuangan

perusahaan.

Siklus Pendapatan

Menurut Romney dan Steinbart (2012), siklus pendapatan adalah rangkaian

aktivitas bisnis berulang dan kegiatan pemrosesan informasi terkait yang

berhubungan dengan menyediakan barang dan jasa kepada pelanggan dan menagih

uang sebagai pembayaran dari penjualan tersebut. Tujuan utama dari siklus

pendapatan adalah untuk menyediakan produk yang tepat di tempat dan waktu yang

tepat dengan harga yang sesuai.

Terdapat empat aktivitas dasar bisnis yang terdapat dalam siklus pendapatan,

yaitu:

1. Entri pesanan pelanggan

Siklus pendapatan dimulai dari penerimaan pesanan dari para pelanggan

kemudian akan dilakukan proses memasukkan pesanan penjualan. Proses

memasukkan pesanan penjualan meliputi pengambilan pesanan

pelanggan, persetujuan kredit, memeriksa ketersediaan persediaan dan

menjawab permintaan pelanggan.

2. Pengiriman

Aktivitas dasar kedua dalam siklus pendapatan adalah memenuhi pesanan

11

pelanggan. Proses ini terdiri dari dua tahap yaitu mengambil dan

mengepak pesanan, dan mengirim pesanan tersebut.

3. Penagihan dan piutang usaha

Aktivitas dasar ketiga dalam siklus akuntansi pendapatan melibatkan

penagihan ke para pelanggan dan memelihara data piutang usaha.

4. Penerimaan kas

Langkah terakhir dari siklus pendapatan adalah menerima pembayaran

dari para pelanggan atas penjualan yang telah dilakukan.

Desain Sistem Informasi

Menurut Mulyadi (2001 : 51) desain sistem adalah suatu proses penerjemahan

kebutuhan pemakai informasi dalam alternatif rancangan sistem yang diajukan

kepada pemakai informasi untuk menjadi bahan pertimbangan. Sedangkan menurut

Romney dan Steinbart (2012) desain sistem adalah proses mempersiapkan spesifikasi

terinci untuk pengembangan sistem informasi baru. Sehingga berdasarkan definisi

diatas dapat ditarik kesimpulan desain sistem informasi adalah serangkaian proses

yang dilakukan pemakai informasi dalam merancang dan mengembangkan sistem

informasi yang baru.

Sistem informasi adalah salah satu sistem yang vital di dalam sebuah

organisasi. Menurut Romney (2012) sistem informasi dapat menambah nilai bagi

organisasi dengan cara memberikan informasi yang akurat dan tepat waktu, agar

12

dibuktikan menurut Wilkinson et al. (2000, p8) dalam Suparto Darudiato (2007)

mangatakan bahwa Sistem Informasi Akuntansi mempunyai tujuan sebagai berikut:

1. Untuk mendukung operasi sehari-hari.

Transaksi dalam perusahaan merupakan operasi sehari-hari yang dilakukan secara

rutin. Adapun transaksi terdiri dari:

a) transaksi akuntansi seperti penjualan biasanya menggunakan Sistem Informasi

Akuntansi untuk pemrosesan.

b) transaksi non akuntansi seperti melakukan pemesanan , pada akhirnya akan

mengarah kepada transaksi akuntansi. Misalnya jika suatu pesanan telah

terpenuhi, dan pengiriman pesanan telah diterima, maka akan dicatat sebagai

transaksi akuntansi.

2. Untuk menunjang pengambilan keputusan oleh pembuat keputusan internal.

3. Untuk memenuhi kewajiban seperti pelaporan finansial kepada para

stakeholder.

Dari tujuan sistem informasi diatas dapat ditarik sebuah kesimpulan bahwa

tujuan sistem informasi adalah untuk mengolah data transaksi keuangan dan non

keuangan menjadi informasi yang dapat memenuhi kebutuhan pemakainya.

Sedangkan sebuah sistem informasi perlu dikembangkan untuk memperoleh

informasi yang lebih baik, andal, karena sistem yang dikembangkan menjadi lebih

13

Seiring berjalannya waktu sebuah sistem juga perlu pengembangan untuk

memperbaiki sistem yang lama. Menurut Jogiyanto (2005:35) pengembangan sistem

(sitem development) dapat berarti menyusun suatu sistem yang baru untuk

menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem yang

telah ada. Ada beberapa hal sistem yang lama perlu diperbaiki atau diganti, yaitu

sebagai berikut :

1. Adanya permasalahan-permasalahan (problems) yang timbul di sistem yang

lama, yaitu :

a. Ada ketidakberesan pada sistem yang lama sehingga sistem yang ada

tidak dapat beroperasi sesuai dengan yang diharapkan.

b. Pertumbuhan organisasi yang menyebabkan harus disusunnya sistem

yang baru. Pertumbuhan organisasi menyebabkan kebutuhan informasi

menjadi semakin luas sehingga sistem yang lama tidak efektif lagi,

karena tidak dapat lagi memenuhi kebutuhan informasi bagi

manajemen.

2. Untuk meraih kesempatan-kesempatan (opportunity)

Dalam keadaan bersaing, kecepatan informasi sangat berpengaruh untuk

pengambilan keputusan yang berpengaruh pada kecepatan mengambil

14

contohnya, kesempatan-kesempatan seperti peluang pasar ini sangat

berpengaruh dengan kecepatan informasi yang dibutuhkan manajemen untuk

membaca kesempatan yang ada.

3. Adanya instruksi-instruksi (directives)

Penyusunan sistem yang baru dapat terjadi karena intruksi-intruksi dari

pimpinan ataupun luar organisasi, seperti peraturan pemerintah.

Proses Desain Sistem Database

Dengan adanya database, maka data dapat terintegrasi, duplikasi dapat

dikurangi, format data tidak tergantung pada aplikasi program, memudahkan pemakai

data, menyajikan informasi dengan bantuan bahasa query (Kroenke 2000:13-14)

dalam Oviliani (2001). Sedangkan menurut Romney dan Steinbart (2012) dalam

bukunya, proses desain sistem database memiliki enam tahapan, yaitu perencanaan,

menganalisa, merancang atau mendesain, pengkodean (coding), implementasi, serta

operasional dan pemeliharaan.

1. Perencanaan dilakukan untuk menetapkan kebutuhan dan kelayakan

pengembangan sistem baru.

2. Analisis merupakan identifikasi kebutuhan informasi para pemakai yang akan

15

3. Desain dimaksudkan untuk merancangkan poin-poin penting yang akan

dimasukkan kedalam sistem baru.

4. Pengkodean (coding) merupakan pembuatan sistem baru sesuai desain yang

sudah dibuat sebelumnya.

5. Implementasi merupakan pengujian sistem baru tersebut dengan cara mencoba

memasukkan data dan melatih para pegawai mengenai cara penggunaannya.

6. Operasional dan pemeliharaan merupakan penggunaan sistem baru dan

pengawasan untuk kehati-hatian atas kinerja sistem baru.

MySQL merupakan program database yang akan digunakan karena mampu

berjalan di OS (operating sistem) manapun, Sedangkan keuntungan dari penggunaan

DBMS atau MySQL menurut Nugroho (2005), adalah :

1. Mampu menyimpan data berkapasitas sangat besar hingga

berukuran gigabyte sekalipun.

2. OpenSource sehingga penggunanya tidak perlu membayar lisensi

kepada pembuatnya.

3. Mengurangi kerancuan data melalui pengendalian data secara

terpusat.

4. Memiliki kecepatan dalam pembuatan tabel maupun pengupdatetan

tabel serta didukung oleh driver ODBC, yang berarti dapat diakses

16

METODE PENELITIAN

Dalam penelitian ini objek penelitian adalah organisasi usaha yang terdapat

di Salatiga. Satuan analisis dalam penelitian ini adalah penjualan telur Waringin

farm dan satuan pengamatannya adalah siklus pendapatan, pembelian dan produksi

Waringin farm.

Metode pengumpulan data dalam penelitian ini adalah observasi dan

wawancara. Observasi dilakukan dengan mengamati proses dan prosedur yang

berkaitan dengan siklus pendapatan, pembelian dan produksi di Waringin farm.

Wawancara dalam penelitian ini dimaksudkan yaitu wawancara tentang informasi

mengenai proses bisnis yang diperlukan dalam pembuatan database sistem informasi,

serta kebutuhan pemakai atas sistem yang akan dirancang (user requirement).

Sehingga jenis data dalam penelitian ini adalah data kualitatif. Dalam penelitian ini

sumber data di dapat dari akuntan Waringin farm. Data primer dalam penelitian ini

adalah hasil dari wawancara dan observasi sedangkan data sekunder dalam penelitian

ini adalah dokumen-dokumen terkait sistem informasi Waringin farm, berupa nota

penjualan, nota pembelian, surat jalan/memo atau dokumen lainnya yang

berhubungan dengan siklus pendapatan, pengeluaran dan produksi pada Waringin

17

Tehnik dan Langkah Analisis Data

Teknik analisis yaitu cara pengolahan dan pembahasan data yang diperoleh

pada saat penelitian dan yang digunakan dalam penelitian ini adalah teknik deskriptif

kualitatif, sedangkan langkah analisis yang digunakan oleh peneliti adalah :

1. Menganalisis proses dan prosedur sistem informasi yang dimiliki oleh

Waringin farm.

2. Menggambarkan Flowchart dari siklus pendapatan, siklus pembelian, dan

siklus produksi Waringin farm untuk memahami sistem dengan menggunakan

microsoft office visio 2007.

3. Merancangkan database sistem informasi yang baru dengan menggunakan

MySQL yang dapat diakses melalui microsoft visual studio c# 2010.

4. Mengimplementasikan sistem informasi yang baru dengan memasukkan

data-data dari Waringin farm untuk menguji kelayakan database sistem informasi

yang baru.

ANALISI DAN PEMBAHASAN

Gambaran Objek Penelitian

Waringin farm merupakan usaha yang bergerak di bidang penjualan telur.

Didirikan sejak tahun 1985 dan usaha ini dimiliki oleh Bambang Sutrisno Setiawan.

18

dimana dilakukan transaksi penjualan. Sedangkan lokasi peternakan berada di tiga

lokasi yaitu pertama Getasan, desa Bumiharjo Kopeng, kedua Grogol, desa Ngemplak

Dukuh, dan ketiga di Setro, desa Susukan Pabelan. Jumlah karyawan yang dimiliki

sejumlah 47 orang. 40 orang bekerja di bagian peternakan sedangkan 7 orang lainnya

bekerja di toko .

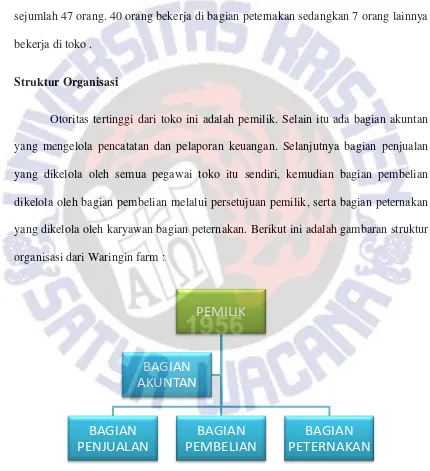

Struktur Organisasi

Otoritas tertinggi dari toko ini adalah pemilik. Selain itu ada bagian akuntan

yang mengelola pencatatan dan pelaporan keuangan. Selanjutnya bagian penjualan

yang dikelola oleh semua pegawai toko itu sendiri, kemudian bagian pembelian

dikelola oleh bagian pembelian melalui persetujuan pemilik, serta bagian peternakan

yang dikelola oleh karyawan bagian peternakan. Berikut ini adalah gambaran struktur

organisasi dari Waringin farm :

Gambar 1

Struktur Organisasi Waringin Farm

PEMILIK

BAGIAN

PENJUALAN

BAGIAN

PEMBELIAN

BAGIAN

PETERNAKAN

BAGIAN

19

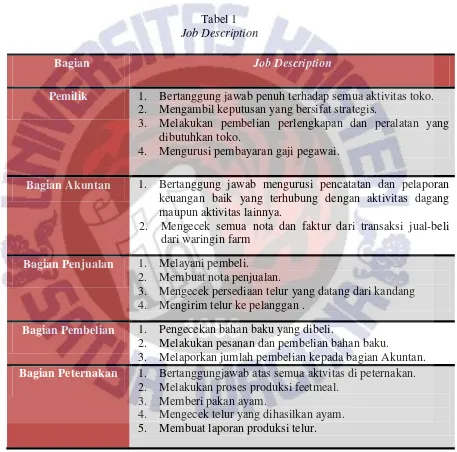

Dalam setiap bagian yang tertera dalam struktur organisasi tersebut memiliki

tugas dan tanggung jawab masing – masing seperti tertera dalam tabel job description

berikut ini :

Tabel 1

Job Description

Bagian Job Description

Pemilik 1. Bertanggung jawab penuh terhadap semua aktivitas toko.

2. Mengambil keputusan yang bersifat strategis.

3. Melakukan pembelian perlengkapan dan peralatan yang

dibutuhkan toko.

4. Mengurusi pembayaran gaji pegawai.

Bagian Akuntan 1. Bertanggung jawab mengurusi pencatatan dan pelaporan

keuangan baik yang terhubung dengan aktivitas dagang maupun aktivitas lainnya.

2. Mengecek semua nota dan faktur dari transaksi jual-beli

dari waringin farm

Bagian Penjualan 1. Melayani pembeli.

2. Membuat nota penjualan.

3. Mengecek persediaan telur yang datang dari kandang

4. Mengirim telur ke pelanggan .

Bagian Pembelian 1. Pengecekan bahan baku yang dibeli.

2. Melakukan pesanan dan pembelian bahan baku.

3. Melaporkan jumlah pembelian kepada bagian Akuntan.

Bagian Peternakan 1. Bertanggungjawab atas semua aktvitas di peternakan.

2. Melakukan proses produksi feetmeal.

3. Memberi pakan ayam.

4. Mengecek telur yang dihasilkan ayam.

20

Aktivitas Bisnis Siklus Pendapatan, Pembelian dan Produksi Waringin farm

Pada Waringin farm, terdapat tiga aktivitas bisnis utama dalam menjalankan

usahanya yaitu aktivitas pembelian, produksi dan pendapatan dengan rincian sebagai

berikut :

I. Aktivitas Bisnis Siklus Pendapatan

a) Penerimaan kas pada Waringin farm adalah penerimaan dari tansaksi

penjualan telur di toko. Aktivitas ini dimulai ketika ada pembeli yang

datang langsung ke toko atau melalui pemesanan lewat telepon untuk

menyatakan konfirmasi pembelian.

b) Pegawai akan menerima pesanan pelanggan dengan mengecek jenis

pembayaran pelanggan. Ada dua jenis cara pembayaran yaitu secara

tunai dan kredit, dalam melakukan transaksi kredit syarat yang harus

dipenuhi pelanggan ialah harus menjadi member di waringin farm.

c) Jika pembayaran dilakukan secara tunai maka pembeli akan

menyerahkan uang ke pegawai yang menangani transaksi dan

membuatkan nota penjualan 2 rangkap. Nota penjualan rangkap 1

diberikan kepada pembeli sebagai bukti pembayaran. Setelah itu

pembeli akan menerima barang yang dibeli, sementara jika jenis

pembayaran kredit maka nota rangkap 2 diberikan ke pembeli dan nota

rangkap 1 akan diberikan ke pembeli lagi jika sudah melunasi

piutangnya.

Dalam aktivitas siklus pendapatan ini menggunakan dokumen nota

penjualan (awal). Sementara karyawan yang menangani siklus

pendapatan ini adalah bagian penjualan, bagian panagihan piutang dan

bagian akuntan.

21

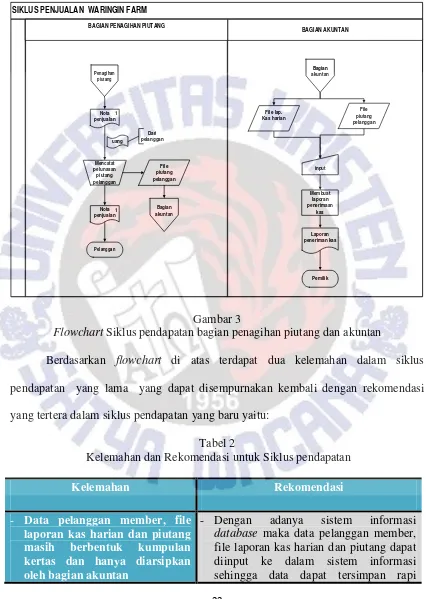

SIKLUS PENJUALAN WARINGIN FARM

BAGIAN PENJUALAN

dan jumlah limit kredit

Mencatat piutang pelanggan

Gambar 2

22 SIKLUS PENJUALAN WARINGIN FARM

BAGIAN AKUNTAN

Flowchart Siklus pendapatan bagian penagihan piutang dan akuntan

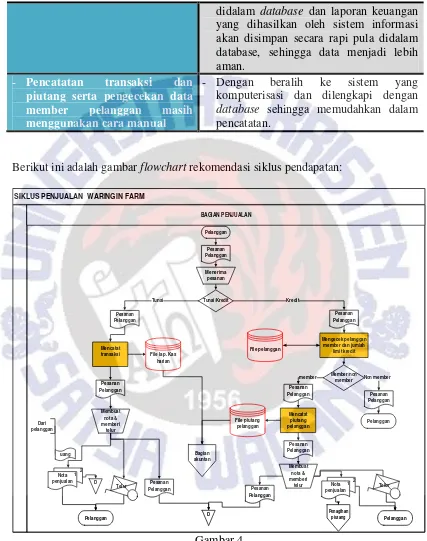

Berdasarkan flowchart di atas terdapat dua kelemahan dalam siklus

pendapatan yang lama yang dapat disempurnakan kembali dengan rekomendasi

yang tertera dalam siklus pendapatan yang baru yaitu:

Tabel 2

Kelemahan dan Rekomendasi untuk Siklus pendapatan

Kelemahan Rekomendasi

- Data pelanggan member, file

laporan kas harian dan piutang

masih berbentuk kumpulan

kertas dan hanya diarsipkan oleh bagian akuntan

- Dengan adanya sistem informasi

database maka data pelanggan member,

23

didalam database dan laporan keuangan

yang dihasilkan oleh sistem informasi akan disimpan secara rapi pula didalam database, sehingga data menjadi lebih aman.

- Pencatatan transaksi dan

piutang serta pengecekan data

member pelanggan masih

menggunakan cara manual

- Dengan beralih ke sistem yang

komputerisasi dan dilengkapi dengan

database sehingga memudahkan dalam

pencatatan.

Berikut ini adalah gambar flowchart rekomendasi siklus pendapatan:

SIKLUS PENJUALAN WARINGIN FARM

BAGIAN PENJUALAN

transaksi File lap. Kas

harian member dan jumlah

limit kredit

Gambar 4

24

SIKLUS PENJUALAN WARINGIN FARM

BAGIAN AKUNTAN Penjualan & penerimaan kas

pelanggan File piutang pelanggan

File lap. Kas

Rekomedasi Flowchart Siklus pendapatan bagian penagihan piutang dan akuntan

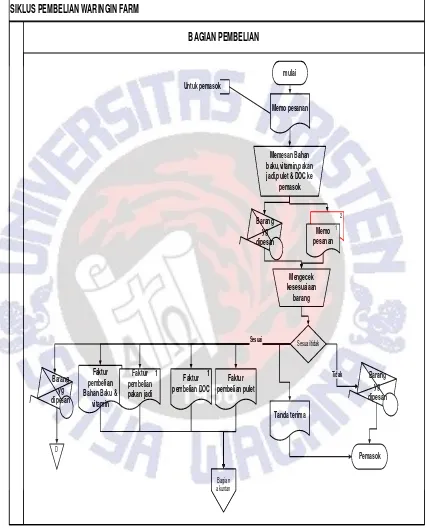

II. Aktivitas Bisnis Siklus Pembelian

Pengeluaran kas dapat berupa pembelihan bahan baku, vitamin, DOC,pakan

jadi , pulet dan lain-lain.

a) Aktivitas ini dimulai ketika pegawai bagian peternakan mengecek

persediaan bahan baku, vitamin, DOC dan pulet secara manual kemudian

25

b) Setelah itu pegawai akan memberikan catatan barang yang akan dibeli

kepada pemilik untuk melakukan pesanan ke pemasok dan membuat

memo pesanan yang telah dicap oleh Waringin farm.

c) Setelah itu, memo pesanan akan diberikan kepada pemasok, dan pemasok

akan memberikan nota penjualan rangkap 1 (satu) sebagai bukti

pembayaran dari barang yang telah dipesan dan pemilik menerima barang

yang telah dipesan.

d) Bagian Akuntan akan mengeluarkan sejumlah uang yang tertera di faktur

penjualan yang diberikan oleh pemasok untuk melakukan pembayaran.

Kemudian nota penjualan rangkap 1 (satu) ini dipakai sebagai dasar untuk

membuat laporan pengeluaran kas kemudian nota tersebut akan disimpan

oleh bagian akuntan secara urut tanggal.

Dalam aktivitas pembelian ini menggunakan dokumen catatan barang

yang akan dibeli, memo pesanan, nota/faktur pembelian dari pemasok

berupa faktur pembelian bahan baku dan vitamin, faktur pembelian DOC,

faktur pembelian pulet dan faktur pembelian pakan jadi. Selain

pengeluaran kas untuk bahan baku, waringin farm juga melakukan

pengeluaran kas berupa biaya gaji karyawan, telepon, listrik, air, biaya

pemeliharaan gedung, biaya pemiliharaan peralatan, alat tulis kantor,

biaya kemanan dan kebersihan, bahan bakar minyak dan retribusi parkir,

26

administrasi bank, sehingga dokumen yang digunakan untuk pengeluaran

ini memakai nota masing-masing transaksi.

Berikut ini adalah gambaran flowchart Siklus Pembelian Waringin farm:

SIKLUS PEMBELIAN WARINGIN FARM

BAGIAN PEMBELIAN Bahan Baku &

vitamin jadi,pulet & DOC ke

pemasok

27

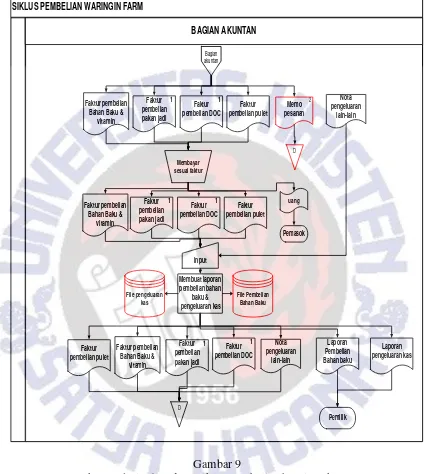

SIKLUS PEMBELIAN WARINGIN FARM

BAGIAN AKUNTAN

Bahan Baku & vitamin Bahan Baku &

vitamin Bahan Baku &

vitamin

Faktur pembelian DOC

1

Membuat laporan pembelian bahan baku &

pengeluaran kas

Laporan pengeluaran kas

Gambar 7

Flowchart Siklus Pembelian kas bagian akuntan

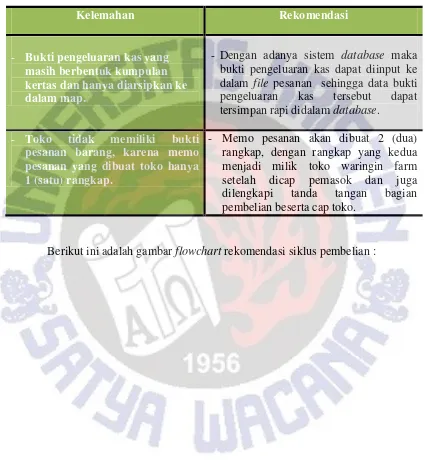

Berdasarkan flowchart di atas terdapat dua kelemahan dalam siklus pembelian

yang lama yang dapat disempurnakan kembali dengan rekomendasi yang tertera

28

Tabel 3

Kelemahan dan Rekomendasi untuk Siklus pembelian

Kelemahan Rekomendasi

- Bukti pengeluaran kas yang

masih berbentuk kumpulan kertas dan hanya diarsipkan ke dalam map.

- Dengan adanya sistem database maka

bukti pengeluaran kas dapat diinput ke

dalam file pesanan sehingga data bukti

pengeluaran kas tersebut dapat

tersimpan rapi didalam database.

- Toko tidak memiliki bukti

pesanan barang, karena memo pesanan yang dibuat toko hanya 1 (satu) rangkap.

- Memo pesanan akan dibuat 2 (dua)

rangkap, dengan rangkap yang kedua menjadi milik toko waringin farm setelah dicap pemasok dan juga

dilengkapi tanda tangan bagian

pembelian beserta cap toko.

29

SIKLUS PEMBELIAN WARINGIN FARM

BAGIAN PEMBELIAN

Untuk pemasok

Memo pesanan

Memesan Bahan baku,vitamin,pakan jadi,pulet & DOC ke

pemasok Bahan Baku &

vitamin

30

SIKLUS PEMBELIAN WARINGIN FARM

BAGIAN AKUNTAN

Bahan Baku & vitamin Bahan Baku &

vitamin

Bahan Baku & vitamin

Rekomendasi Flowchart Siklus Pembelian bagsian akuntan

III. Aktivitas Bisnis Siklus Produksi

Karyawan bagian peternakan adalah orang yang bertangungjawab dalam

31

karyawan peternakan juga melakkan proses produksi feetmeal serta

membuat laporan produksi telur. Berikut aktivitas yang dilakukan :

a) Mengecek bahan baku yang datang dari bagian toko, setelah itu

mengolah bahan baku menjadi pakan yang akan diberikan ke

ayam.

b) Karyawan juga akan melakukan pencatatan atas kegiatan produksi

feetmeal yang sudah dilakukan. Serta membuat laporan produksi

telur yang akan dikirim ke bagian akuntan.

c) Bagian akuntan akan mencatat dan merekap semua dokumen yang

datang dari bagian produksi seperti bukti pengolahan bahan baku,

bukti pemberian ramsum dan laporan produksi telur. Sehingga

bagian akuntan dapat menentukan HPP yang akan digunakan

32

Berikut ini adalah gambaran flowchart Siklus Produksi Waringin farm:

SIKLUS PRODUKSI WARINGIN FARM

BAGIAN AKUNTAN

MEMBUAT BUKTI PENGOLAHAN BAHN BAKU,BUKTI PEMBERIAN RAMSUM DAN LAP. PRODUKSI

TELUR BUKTI PEMBELIAN

A BUKTI PEMBELIAN

MENGOLAH BAHAN BAKU MENJADI PAKAN

RANSUM

33

Tabel 4

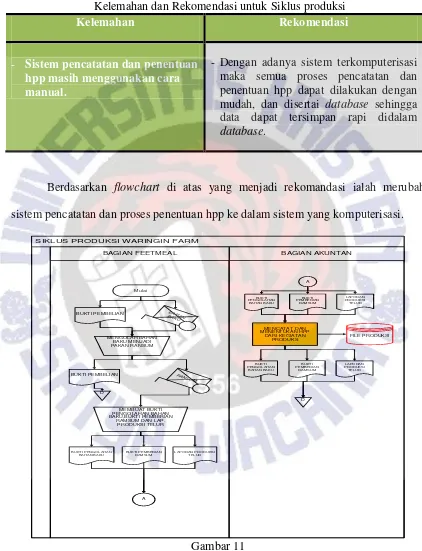

Kelemahan dan Rekomendasi untuk Siklus produksi

Kelemahan Rekomendasi

- Sistem pencatatan dan penentuan

hpp masih menggunakan cara manual.

- Dengan adanya sistem terkomputerisasi

maka semua proses pencatatan dan penentuan hpp dapat dilakukan dengan

mudah, dan disertai database sehingga

data dapat tersimpan rapi didalam

database.

Berdasarkan flowchart di atas yang menjadi rekomandasi ialah merubah

sistem pencatatan dan proses penentuan hpp ke dalam sistem yang komputerisasi.

SIKLUS PRODUKSI WARINGIN FARM

BAGIAN AKUNTAN

RAMSUM DAN LAP. PRODUKSI TELUR

Gambar 11

34

Perancangan Database

Agar sistem informasi akuntansi yang dibuat dapat digunakan sesuai

kebutuhan maka diperlukan sebuah langkah perancangan sistem informasi akuntansi

yang berbasis database. Salah satu cara untuk merancang database dapat diwujudkan

dalam sebuah ERD (Entity Relationship Diagram). Database ini digunakan sebagai

tempat menyimpan dan mengolah file data input atau output pada sistem. Database

akan meghubungkan antara data satu dengan data yang lainnya untuk menghasilkan

informasi yang dibutuhkan.

Begitu pula dengan perancangan sistem informasi akuntansi database

Waringin farm membutuhkan ERD sebagai desain sistemnya. Adapun ERD yang

35

Gambar 12

36

Perancangan Tampilan Sistem Informasi Akuntansi

Desain tampilan yang menarik dan mudah dimengerti, akan membantu

pengguna dalam mengoperasikan sistem dan secara tidak langsung akan mengurangi

terjadinya kesalahan dalam pengoperasian sistem informasi tersebut. Yang menjadi

landasan dalam merancang tampilan sistem informasi akuntansi pada Waringin farm

ialah pemodelan data dan database yang telah dirancang. Desain tampilan didesain

secara menarik dan mudah dimengerti agar pengguna mudah dalam mengoperasikan

sistem informasi dengan baik.

Microsoft Visual Studio 2010 digunakan sebagai media untuk perancangan

tampilan dari sistem. Alasan peneliti menggunakan program ini karena mudah untuk

digunakan dimana dalam program ini, tools untuk merancang tampilan hanya dengan

melakukan drag and drop pada panel yang sudah disediakan.

Alur Menu Sistem Informasi Akuntansi Waringin farm.

Berdasarkan pemodelan data dan rancangan database pada Waringin farm,

kemudian dirancang sebuah alur menu pada sistem informasi akuntansi yang akan

dibuat agar mempermudah dalam merancang desain tampilan pada sistem informasi

37 Login

Menu Utama

Setup Data Master Transaksi Laporan

Log out

Alur Menu Sistem Informasi Akuntansi Waringin Farm

Log In

Form Login berfungsi sebagai tampilan awal dalam menggunakan atau

mengoperasikan sistem informasi akuntansi Waringin Farm, serta sebagai

38

mengisikan id, password dan hak aksesnya pada form agar dapat mengoperasikan

sistem informasi akuntansi Waringin Farm. Ada tiga hak akses pada sistem yaitu

sebagai akuntan, penjualan dan pemilik. Masing-masing hak akses memiliki fungsi

akses yang berbeda. Pemilik memiliki akses untuk semua menu yang ada pada

sistem. Sementara akuntan juga memiliki akses untuk semua menu kecuali transaksi

yang berhubungan dengan pengambilan dan penyetoran modal. Hak akses ini

berfungsi menghindari terjadinya kecurangan yang dapat dilakukan oleh karyawan

baik akuntan maupun bagian penjualan. Hal yang sama untuk hak akses penjualan,

terdapat menu pada sistem yang tidak dapat diakses oleh bagian penjualan yaitu menu

“Data” dan “Master”, karena selain menghindari kecurangan, menu tersebut juga

bukan merupakan bagian dari kegiatan penjualan.

Gambar 14

39

Menu Utama

Menu Utama ini merupakan tampilan yang muncul setalah melakukan proses

log in. Pada form Menu Utama ini terdapat 6 menu, yaitu Setup, Data, Transaksi,

Master, dan Laporan.

Gambar 15 Menu utama

Menu Setup

Pada menu setup terdapat 4 sub menu yaitu ganti password, log out, data user,

40

Gambar 16

Menu setup

Ganti Password

Form Ganti Password ini digunakan untuk mengganti dan mengubah

password pengguna. Hal ini berfungsi untuk menjaga keamanan akun bagi

pengguna dalam menggunakan sistem informasi dan menghindari

penyalahgunaan akun oleh pihak lain.

Gambar 17

Form ganti password

Data User

41

Gambar 18

Form Data user

Menu Data

Pada menu data berisi 5 form, yaitu produksi, HPP telur, HPP doc, HPP pulet,

dan jurnal.

Gambar 19 Menu data

Form Produksi

Form ini berfungsi untuk menuntukan harga pakan yang telah di

42

berfungsi untuk memproses data yang sudah di isi pada field yang telah

disediakan dan tombol reset yang berfungsi untuk mengembalikan tampilan

default. Harga pakan di peroleh dari total jumlah harga dibagi total quantity

pada no bukti yang sama.

Gambar 20

Form produksi

Form Hpp telur

Pada form Hpp telur berfungsi untuk menentukan hpp telur setiap

harinya, yang diperoleh dari total jumlah harga ( quantity pakan yang dipakai

43

Gambar 21

Form Hpp Telur

Form Hpp Doc

Form Hpp DOC berfungsi untuk menentukan hpp doc setiap harinya,

yang diperoleh dari total jumlah harga dibagi jumlah populasi doc setiap

harinya.

Gambar 22

44

Form Hpp Pulet

Form Hpp Pulet berfungsi untuk menentukan hpp pulet setiap harinya,

yang diperoleh dari total jumlah harga dibagi jumlah populasi pulet setiap

harinya.

Gambar 23

Form Hpp Pulet

Form Jurnal

Form jurnal akan menampilkan jurnal yang diinput apabila ingin

45

Gambar 24

Form Jurnal

Menu Master

Pada menu master terdapat 10 form yaitu, bahan baku, pakan dan obat,

barang, gudang, kandang, rekening, pelanggan, supplier, pegawai, dan lain-lain.

46

Form Bahan baku

Form bahan baku berfungsi untuk menginput dan mengganti data

bahan baku. Data pada form ini akan digunakan dalam proses produksi.

Gambar 26

Form Bahan baku

Form Pakan dan obat

Form pakan dan obat berfungsi untuk menginput dan mengganti data

pakan dan obat. Field harga ter update secara otomatis berdasarkan harga

perolehan dari proses produksi sementara untuk harga obat berdasarkan harga

47

Gambar 27

Form Pakan dan obat

Form Barang

Form barang berfungsi untuk menginput dan mengganti data barang.

Data barang ini nantinya akan digunkanan sebagai barang yang akan dijual

dalam transaksi penjualan.

Gambar 28

48

Form Gudang

Form gudang berfungsi untuk menginput dan mengganti data gudang.

Data pada form ini berisi tempat dimana transaksi dilakukan seperti di toko

dan tempat peternakan.

Gambar 29

Form Gudang

Form Kandang

Form kandang berfungsi untuk menginput dan mengganti data

kandang. Data pada form ini berisi kode dan nama kandang serta wilayah

kandang berada.

Gambar 30

49

Form Rekening

Form rekening berfungsi untuk menginput kode dan nama rekening

seperti kas toko, kas bank, piutang dan rekening lainnya. Data yang ada pada

form ini akan digunakan pada saat melakukan proses input jurnal.

Gambar 31

Form Rekening

Form Pelanggan

Form pelanggan berfungsi untuk menginput dan mengganti data

pelanggan. Data pada form ini juga berisi saldo piutang dari pelanggan,

sehingga data pada form ini juga akan digunakan pada transaksi penjualan dan

pelunasan piutang pelanggan.

Gambar 32

50

Form Supliyer

Sama halanya dengan form pelanggan, form supliyer berfungsi untuk

menginput dan mengganti data supliyer. Data pada form ini juga berisi saldo

Hutang dari supliyer, dimana data pada form ini akan digunakan pada saat

transaksi pembelian dan pelunasan hutang supliyer.

Gambar 33

Form Supplier

Form Pegawai

Form pegawai berfungsi untuk menginput dan mengganti data

pegawai. Data pegawai pada form ini berisi kode pegawai, nama pegawai,

alamat, tanggal lahir, tanggal mulai bekerja, jenis kelamin dan nomor telepon

pegawai.

Gambar 34

51

Form Lain-lain

Form lain-lain berfungsi untuk menginput dan mengganti data yang

berhubungan dengan transaksi pengeluaran lain-lain seperti pengeluaran kas

untuk membayar transportasi.

Gambar 35

Form Lain-lain

Menu transaksi

Di dalam menu transaksi terdapat menu pemasukan dan pengeluaran. Menu

pemasukan terdiri dari 3 form yaitu penjualan, setor modal dan pelunasan piutang.

Semetara di menu pengeluaran terdapat 4 form yaitu pembelian , pengeluaran

lain-lain, pengambilan modal dan pelunasan hutang.

52

Menu Pemasukan

Menu pemasukan terdiri dari form penjualan, setor modal dan pelunasan

piutang.

o Form penjualan

Pada form ini terdapat input dan view data yang terdiri dari

field tanggal, no bukti, kode transaksi, nama transaksi, kode

pelanggan, nama pelanggan, jenis penjualan, kode gudang, nama

gudang, kode barang, nama barang, quatity, harga dan total. Peneliti

juga menambahkan form hitung agar mudah dalam melakukan

perhitungan transaksi.

Gambar 37

53

o Form setor modal

Form ini berfungsi untuk menginput transaksi dari pemilik

yang melakukan penyetoran modal atau penambahan kas pada toko.

Form ini terdiri dari field tanggal, nominal, dan keterangan.

Gambar 38

Form Setor Modal

o Form pelunasan piutang

Form pelunasan piutang berfungsi untuk menginput transaksi

pembayaran dan pelunasan piutang dari pelanggan. Form ini secara

otomatis akan menampilkan total piutang seteah menginput kode

pelanggan pelanggan.

Gambar 39

54

Menu pengeluaran

Menu pengeluaran terdiri dari 4 form yaitu, pembelian bahan baku,

pengeluaran lain-lain, pangambilan modal dan pelunasan Hutang.

o Form pembelian bahan baku

Form ini berfungsi untuk menginput transaksi pembelian

bahan baku baik secara tunai maupun kredit. Jika transaksi dilakukan

secara kredit maka sistem secara otomatis akan menginput data hutang

ke master supliyer.

Gambar 40

Form Pembelian Bahan Baku

o Form pengeluaran Lain-lain

Form ini berfungsi untuk menginput transaksi pembelian

lain-lain baik secara tunai maupun kredit. Master lain-lain-lain-lain merupakan data

yang dipakai dalam form ini sebagai keterangan pembelian atau

55

Gambar 41

Form Pengeluaran lain-lain

o Form pengambilan Modal

Form ini digunakan ketika pemilik ingin melakukan

pengambilan uang tunai pada kas ditoko atau kas di bank untuk

keperluan pribadi pemilik (prive) atau untuk penyetoran kas toko ke

kas bank.

Gambar 42

Form Pengambilan Modal

o Form pelunasan Hutang

Form ini berfungsi untuk menginput transaksi pelunasan

56

menampilkan jumlah yang dibayar dan sisa hutang waringin farm ke

supplier.

Gambar 43

Form Pelunasan Hutang

Menu Laporan

Pada menu laporan berisi laporan yang terkait dengan semua transaksi yang

terjadi di waringin farm. Terdapat 5 menu pada menu laporan ini, yaitu laporan

penjualan, laporan pembelian bahan baku, laporan laporan kas, laporan labarugi dan

neraca

57

Laporan Penjualan

Laporan ini berisi informasi penjualan yang telah dilakukan pada

periode tertentu.

Gambar 45 Laporan Penjualan

Laporan Pembelian Bahan Baku

Laporan Pembelian Bahan Baku ini merupakan laporan atas pembelian bahan

58

Gambar 46

Laporan Pembelian Bahan Baku

Laporan Kas

Laporan kas ini berisi informasi penerimaan kas dan pengeluaran kas

yang terjadi pada periode tertentu, serta saldo kas pada tanggal tertentu.

59

Laporan Laba Rugi

Laporan ini menjabarkan unsur-unsur pendapatan dan beban

perusahaan pada suatu periode akuntansi sehingga menghasilkan suatu laba

atau rugi bersih.

Gambar 48 Laba Rugi

NERACA

Laporan ini berisi total aset,kewajiban dan modal perusahaan pada

63

Gambar 49 Neraca

KESIMPULAN DAN SARAN

KESIMPULAN

Berdasarkan hasil penelitian, maka dapat ditarik kesimpulan bahwa Waringin

Farm memang sudah memakai sistem yang terkomputerisasi (Microsoft Excel),

namun sistem tersebut belum mampu memenuhi harapan pemilik. Selain itu Sistem

64

mencatat transaksi penjualan, kasir harus mencatat dan kemudian membuat nota dari

transaksi tersebut, dan sistem yang digunakan terkadang mengalami ketidakberesan

pada aplikasi sehingga informasi yang dihasilkan menjadi terlambat dilaporkan dan

tidak adanya backup data sebagai cadangan data bagi Waringin Farm. Oleh karena itu

Waringin Farm membutuhkan suatu sistem informasi akuntansi secara

terkomputerisasi berbasis database dengan tampilan user friendly, yang dapat

digunakan untuk mencatat dan menampung segala macam data transaksi yang

berhubungan dengan aktivitas pembelian, pendapatan dan produksi. Sistem yang

dirancang memilik pembatas hak akses pengguna yang bertujuan untuk mencegah

terjadinya kecurangan yang dilakukan oleh karyawan dan mampu menghasilkan

laporan yang dibutuhkan oleh pemilik Waringin Farm untuk pengambilan keputusan.

Untuk mempermudah dalam menganalisis dan merancang proses yang

diperlukan dalam sistem informasi pembelian, pendapatan dan produksi tersebut

menggunakan flowchart dalam menggambarkan alur bisnis dari Waringin Farm.

Kemudian pemodelan data yang digambarkan menggunakan ERD (Entity-

Relationship Diagram) menunjukkan entitas-entitas yang berkaitan dengan

pembelian, pendapatan dan produksi pada Waringin Farm. Menu pada aplikasi

tersebut diurutkan sesuai dengan urutan proses bisnis yang terjadi pada Waringin

Farm. Dan untuk menghindari terjadinya kesalahan pengoperasian yang dilakukan

oleh pengguna maka dirancang tampilan yang user friendly, dengan tujuan untuk

65

SARAN

Dengan memperhatikan hasil penelitian yang dilakukan, maka dapat disarankan

beberapa hal penting :

1. Waringin Farm sebaiknya menambahkan lagi satu buah PC (personal

computer) yang dapat digunakan di bagian kasir untuk menjalankan aplikasi

yang telah dirancangkan agar mempermudah penyimpanan data transaksi

yang dilakukan dalam setiap aktivitas penjualan yang terjadi di Waringin

Farm.

2. Melakukan backup data ke dalam kaset CD setiap sebulan sekali oleh pegawai

yaitu bagian akuntan sebagai pencegahan apabila sewaktu-waktu terjadi

ketidakberesan sistem lagi, sehingga diharapkan masih punya cadangan

datanya. Selain untuk mencegah terjadinya kehilangan data transaksi, backup

data secara rutin tersebut mampu membuat kinerja sistem informasi tersebut

berjalan stabil dan menghindari terjadinya hang pada sistem.

3. Untuk mencegah terjadinya kecurangan dan penyalahgunaan akun yang

dilakukan oleh pihak-pihak lain yang tidak bertanggung jawab, maka setiap

pengguna harus menjaga dan berhati-hati dengan akun yang mereka miliki