SKRIPSI

Oleh:

NATALIA DWI DAMAYANTI 0913010006/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

Yang diajukan

Natalia Dwi Damayanti 0913010006/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Munari, MM Tanggal …………...

NIP. 196104021988031001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Disusun Oleh :

NATALIA DWI DAMAYANTI 0913010006/FE/EA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s.Ec. Munar i, MM Pr of. Dr. Soepar lan P. Ak, MM

Sekr etaris

Dr s.Ec. Munar i, MM

Anggota

Dra. Ec. Tituk Diah W. MAks

Mengetahui

Dekan Fakultas Ekonomi

KATA PENGANTAR

Puji syukur kehadirat Tuhan yang Maha Esa atas karunia dan rahmat-Nya yang telah menerangi jiwa dan pikiran sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “ Pengaruh Arus Kas Operasi Dan Laba Ber sih Ter hadap Harga Saham Pada Per usahaan Food And Beverages Yang Terdaftar Di Bur sa Efek Indonesia ”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, do’a maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih pada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Munari, MM, selaku dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi.

5. Bapak Dr. Hero Priono, M.Si, Ak., selaku Ketua Program Studi Ilmu Akuntansi Fakultas Ekonomi UPN “Veteran” Jawa Timur.

6. Dosen-dosen Program Studi Akuntansi yang telah banyak memberikan ilmu dan pengetahuan dalam menyelesaikan skripsi ini.

7. Bapak, Ibu, Mbak Ita, dan seluruh keluarga besar yang setia menghibur dan memberikan dukungan moril dan materi selama pengerjaan skripsi ini.

8. Sahabatku tercinta Vrisca, Fitri, Intan, Fia, Kawat, Rifqi, Orlando, Agni, serta seluruh penghuni kos- kosan Medokan Ayu 1C No. 35, terima kasih atas saran dan bantuannya dalam pengerjaan skripsi ini.

9. Serta bantun dan dukungan pihak-pihak yang tidak dapat penulis sebutkan satu-persatu.

Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, 7 Februari 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL DAN GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 9

1.3Tujuan Penelitian ... 9

1.4Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA ... 10

2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 17

2.2.1. Pasar Modal ... 17

2.2.1.1. Pengertian Pasar Modal ... 17

2.2.1.2. Jenis – Jenis Pasar Modal ... 18

2.2.1.3. Manfaat Pasar Modal ... 20

2.2.2. Saham. ... 22

2.2.2.1 Pengertian Saham. ... 22

Komunikasi ... 31

2.2.4. Arus Kas ... 34

2.2.5. Arus Kas Operasi... 35

2.2.6. Laba Bersih ... 38

2.2.7. Harga Saham ... 38

2.3. Kerangka Pikir... 40

2.3.1. Pengaruh Arus Kaas Operasi Terhadapa Harga Saham ... 40

2.3.2. Pengaruh Laba Bersih terhadap Harga Saham ... 42

2.4. Hipotesis……. ... 44

BAB III METODE PENELITIAN ... 45

3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 45

3.2. Teknik Penentuan Sampel ... 47

3.2.1. Populasi ... 47

3.2.2. Sampel ... 48

3.3. Teknik Pengumpulan Data ... 50

3.3.1 Jenis Data ... 50

3.3.2. Sumber Data dan Metode Pengambilan Data ... 51

3.4. Uji Kualitas Data ... 51

3.4.1. Uji Normalitas ... 51

3.5.2.2. Uji t ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1. Deskripsi Objek Penelitian ... 60

4.1.1. PT. Bursa Efek Indonesia ... 60

4.1.2. PT. Delta Djakarta Tbk ( DLTA) ... 62

4.1.3. PT. Fastfood Indonesia Tbk ( FAST ) ... 63

4.1.4. PT. Indofood Sukses Makmur Tbk ( INDF ) ... 65

4.1.5. PT. Mayora Indah Tbk ( MYOR ) ... 66

4.1.6. PT. Multi Bintang Indonesia Tbk ( MLBI ) ... 66

4.1.7. PT. Pioneerindo Gourmet Internasional Tbk ( PTSP ) ... 67

4.1.8. PT. Prasidha Aneka Niaga Tbk ( PSDN ) ... 69

4.1.9. PT. Sekar Laut Tbk ( SKLT ) ... 70

4.1.10.PT. Siantar Top Tbk ( STTP ) ... 71

4.1.11. PT. Sinarmas Agro Resourches and Technology Tbk ( SMAR ) ... 72

4.1.12. PT. Tiga Pilar Sejahtera Food Tbk ( AISA ) ... 73

4.1.13. PT. Ultrajaya Milk Industery & Trading Company Tbk ( ULTJ ) ... 74

Beverages yang Go Public di BEI... 81

4.3. Hasil Analisis dan Uji Hipotesis ... 83

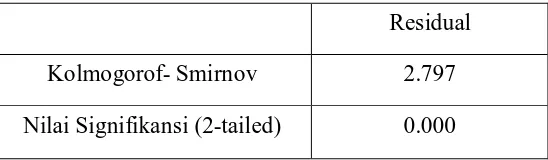

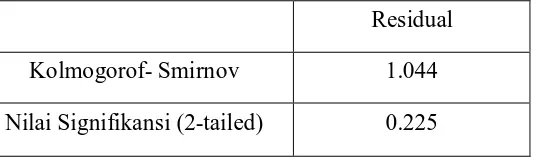

4.3.1. Hasil Uji Normalitas ... 83

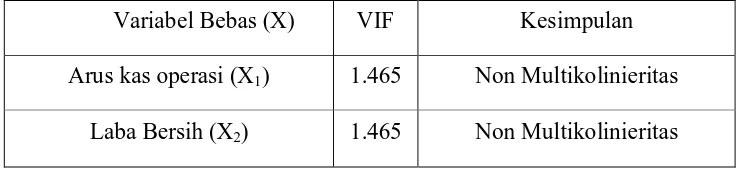

4.3.2. Hasil Uji Asumsi Klasik ... 86

4.3.2.1.Hasil Uji Multikolinieritas ... 86

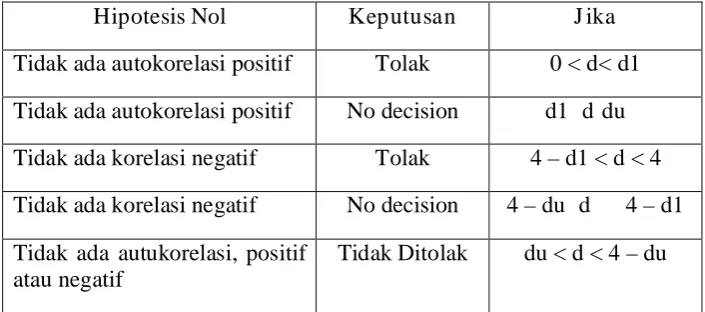

4.3.2.2.Hasil Uji Autokorelasi ... 87

4.3.2.3.Hasil Uji Heterokedastisitas ... 87

4.3.3. Hasil Analisis Regresi Linier Berganda ... 88

4.3.4. Hasil Uji Hipotesis ... 90

4.3.4.1.Uji F ... 90

4.3.4.2.Uji t ... 91

4.4. Pembahasan dan Hasil Penelitian ... 93

4.4.1. Implikasi Hasil Penelitian ... 93

4.4.2. Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang ... 94

4.4.3. Keterbatasan Penelitian ... 96

BAB V KESIMPULAN DAN SARAN ... 97

5.1. Kesimpulan ... 97

Oleh:

Natalia Dwi Damayanti

Abstr aksi

Salah satu alternatif bagi perusahaan untuk mendapatkan dana atau tambahan modal adalah melalui pasar modal. Sebab melalui pasar modal, investor, dapat memperbanyak pilihan dalam menyalurkan dana melalui investasi sesuai dengan keinginannya. Oleh sebab itu mereka perlu menilai kinerja suatu perusahaan melalui laporan keuangan perusahaan, terutama laporan arus kas dan laporan laba rugi. Biasanya investor lebih memilih untuk memperhatikan arus kas operasi dan laba bersih yang dihasilkan perusahaan dari setiap periode. Karena kedua hal itu merupakan indikator yang sangat menentukan kemampuan perusahaan dalam melakukan pengembalian atas deviden yang diberikan. Sehingga jika kedua hal tersebut menunjukkan nilai yang positif setiap periode maka akan meningkatkan harga saham suatu perusahaan. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk mengetahui apakah arus kas operasi dan laba bersih memiliki pengaruh terhadap harga saham.

Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia berupa laporan keuangan yang telah diaudit selama periode 2008-2011 dan data harga saham penutupan ( closing price ) tiap – tiap perusahaan. Sample yang dipakai adalah sebanyak 48 laporan keuangan dari 12 perusahaan yang terdaftar di BEI. Untuk menguji hipotesis yang ada maka digunakan teknik analisis regresi linier berganda.

Berdasarkan pengujian yang dilakukan maka hasil penelitian yang didapat adalah arus kas operasi dan laba bersih mempunyai pengaruh positif dan signifikan terhadap harga saham.

1

BAB I

PENDAHULUAN

1.1Lata r Belakang

Dalam menjalankan aktivitas usahanya, setiap perusahaan membutuhkan

sumber modal yang besar untuk kegiatan operasional, pengembangan, dan

perluasan usahanya. Modal dapat diperoleh dari pemilik perusahaan maupun

utang. Salah satu alternatif bagi perusahaan untuk mendapatkan dana atau

tambahan modal adalah melalui pasar modal.

Pasar modal memberikan jasanya yaitu dengan menjembatani hubungan

antara pemilik modal dalam hal ini disebut sebagai pemodal (investor) dengan

peminjam dana dalam hal ini disebut dengan nama emiten ( perusahaan yang go

public ). Bagi badan usaha khususnya bagi perusahaan yang go public akan

memperoleh dana segar yang akan dimanfaatkan untuk memperbaiki struktur

modal perusahaan dan meningkatkan nilai perusahaan. Bagi investor, keberadaan

pasar modal akan memperbanyak pilihan dalam menyalurkan dana melalui

investasi sesuai dengan keinginan investor sehingga tidak hanya menumpuk

dalam bentuk deposito dan tabungan, sehingga dari kegiatan ini baik pihak

investor maupun pihak perusahaan merupakan pihak yang saling menguntungkan.

Kegiatan pasar modal tidak akan terlepas dari tersedianya berbagai macam

informasi tentang emiten. Informasi bagi para pelaku di bursa tersebut akan

pada perubahan fluktuasi baik harga maupun kuantitas saham yang

diperdagangkan. Perkembangan harga saham dan volume perdagangan saham di

pasar modal merupakan indikasi penting untuk mempelajari tingkah laku pasar,

yaitu investor. Investor di pasar modal sangat berkepentingan dengan informasi

yang berkaitan dengan kinerja perusahaan, karena perusahaan yang memiliki

kinerja yang baik mampu memaksimalkan keuntungan perusahaan yang pada

akhirnya akan meningkatkan kesejahteraan para pemilik saham. Kesejahteraan

pemegang saham ditunjukkan melalui harga pasar per saham perusahaan, yang

juga merupakan refleksi dari keputusan investasi, pendanaan dan aktiva

manajemen (James C Van Horne & John M. Wachowicz,Jr,2007).

Salah satu ukuran penting untuk menilai kinerja perusahaan adalah laporan

keuangan. Sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1

yang dikeluarkan oleh IAI pada tahun 2007, dinyatakan bahwa tujuan laporan

keuangan untuk umum adalah memberikan informasi tentang posisi keuangan,

kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan

pengguna laporan dalam rangka membuat keputusan- keputusan ekonomi serta

menunjukkan pertanggungjawaban manajemen atas penggunaan sumber – sumber

daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut,

suatu laporan keuangan menyajikan informasi mengenai perusahaan yang

meliputi: (1) neraca, (2) laba rugi, (3) perubahan ekuitas, (4) arus kas, (5) catatan

Dalam hal ini khususnya informasi mengenai arus kas merupakan salah satu

informasi yang dapat dipakai sebagai pengambilan keputusan investasi bagi para

investor untuk menanamkan modalnya pada suatu perusahaan. Laporan arus kas

memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi

perubahan dalam aktiva bersih perusahaan, struktur keuangan dan kemampuan

untuk mempengaruhi jumlah serta waktu arus kas dalam adaptasi dengan

perubahan keadaan dan peluang. Biasanya investor lebih memperhatikan arus kas

yang didapat dari aktivitas operasi. Arus kas operasi dinilai dapat memberikan

informasi pada calon investor mengenai apakah dari kegiatan bisnisnya

perusahaan dapat mengucurkan arus kas yang cukup untuk melunasi pinjaman,

memelihara kemampuan operasi perusahaan, membayar dividen, dan melakukan

investasi baru tanpa mengandalkan sumber pendapatan dari luar ( Simamora,

2002: 182 ). Jika suatu perusahaan dapat memperoleh arus kas operasi yang

positif dengan peningkatan dari waktu ke waktu, maka usaha tersebut dapat

mengembangkan usahanya sebagai probabilitas perusahaan meningkat dan

diikutinya dengan peningkatan deviden saham sehingga akan menyebabkan

permintaan terhadap saham akan meningkat, sehingga membuat investor tertarik

untuk membeli saham perusahaan tersebut yang berdampak pada meningkatnya

harga saham tersebut.

Selain arus kas, informasi dalam laporan keuangan yang direspon oleh

investor serta mempengaruhi pengambilan keputusan ekonomi mereka adalah

bahwa laba bersih atau penghasilan (income) adalah kenaikan manfaat ekonomi

selama periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau

penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal

dari kontribusi penanaman modal. Laba bersih menunjukkan ukuran tingkat

pengembalian bagi para pemegang saham dan ukuran kinerja manajemen dalam

keseluruhan penilaian kinerja keuangan (Robbert Ang,1997). Jika laba bersih

suatu perusahaan menunjukkan peningkatan dari waktu ke waktu, maka investor

akan tertarik untuk menginvestasikan dananya pada perusahaan tersebut, dengan

demikian harga saham yang dimiliki oleh perusahaan akan semakin meningkat

(Henry Simamora,2000).

Harga saham merupakan salah satu indikator keberhasilan pengelolaan

perusahaan dan sangatlah dipengaruhi oleh kekuatan pasar itu sendiri. Harga

saham sifatnya berubah – ubah atau berfluktuasi setiap saat dan selalu mengalami

pasang surut tergantung oleh banyaknya penawaran dan permintaan atas saham

tersebut serta beberapa faktor lain yang mempengaruhinya. Namun, pada

prinsipnya semakin baik prestasi perusahaan dalam menghasilkan suatu

keuntungan, maka akan meningkatkan permintaan saham perusahaan tersebut,

sehingga akan meningkatkan harga saham itu sendiri. Contohnya kondisi

perusahaan sangat berpengaruh terhadap harga dan volume perdagangan saham,

jika perusahaan tersebut mengalami peningkatan, maka secara otomatis harga dan

Laba bersih dan arus kas operasi suatu perusahaan merupakan salah satu

informasi yang dibutuhkan untuk mengambil suatu keputusan tentang sumber

ekonomi yang akan dikelola oleh suatu perusahaan dimasa yang akan datang dan

seringkali untuk memperkirakan suatu perusahaan dalam memperdiksi arus kas

dimasa yang akan datang.

Beberapa penelitian menyatakan, bahwa informasi laba yang dihasilkan yang

memiliki efek terhadap penggunanya, beberapa penelitian yang menghubungkan

informasi angka laba dengan harga saham, pada umumnya menggunakan angka

laba operasi sebagai angka laba seperti pada penelitian yang dilakukan oleh

Shinta dan Kusuma (2004) yang beralasan bahwa angka laba operasi lebih

mampu menggambarkan operasi perusahaan dibandingkan dengan laba bersih.

Selain itu, laba operasi juga diasumsi memiliki hubungan langsung dengan proses

penciptaan laba. Menurut penelitian dari Kim dan Kross (2003) bahwa hubungan

antara laba dengan arus kas masa depan meningkat sepanjang waktu. Untuk

perusahaan yang melaporkan laba negatif menyatakan hubungan antara arus kas

periode berjalan dengan arus kas masa depan meningkat secara signifikan

sedangkan pada perusahaan yang melaporkan laba positif, hubungan antara arus

kas tahun berjalan dengan arus kas masa depan tidak meningkat maupun

menurun.

Sejak beberapa tahun yang lalu, perkembangan bisnis di bidang makanan dan

minuman mengalami pertumbuhan yang sangat signifikan. Puncaknya terjadi

(Th.2008) mengalami lonjakan pesat menjadi 11,22% dengan volume penjualan

hingga Rp 555 Trilyun (Th. 2009). Meskipun peningkatannya sangat tinggi di

tahun 2009, namun pada saat krisis global terjadi pada tahun 2010 silam, sektor

industri makanan dan minuman sempat mengalami penurunan yang cukup hebat

menjadi 2,73% walaupun omsetnya masih tetap tinggi yaitu menyentuh angka Rp

605 Trilyun. Dan yang lebih menggembirakan lagi, pada tahun 2011 industri

makanan dan minuman kembali bersinar dengan mengalami peningkatan sekitar

9,34% pada kuartal kedua. Selain omsetnya yang terus meningkat, jumlah pelaku

bisnis di bidang makanan dan minuman juga mengalami pertumbuhan yang

cukup positif. Saat ini berbagai macam produk makanan dan minuman mulai

diinovasikan menjadi aneka menu baru yang ditawarkan pelaku usaha untuk

memanjakan para konsumennya. Bahkan sekarang banyak pengusaha yang

berhasil mengembangkan usahanya menjadi bisnis waralaba dengan menawarkan

nilai investasi yang beragam, dari mulai jutaan rupiah hingga ratusan juta rupiah.

(

http://www.probisnisonline.com/index.php/component/k2/item/9-industri-makanan-dan-minuman-kembali-bersinar). 03/12/2012

Berdasarkan uraian di atas, maka peneliti ingin memilih perusahaan food and

beverages yang terdaftar di Bursa Efek Indonesia sebagai objek penelitian,

dikarenakan perkembangan perusahaan tersebut mengalami peningkatan yang

cukup signifikan, sehingga kecenderungan untuk meraih laba pun semakin besar.

menanamkan modalnya semakin besar, implikasinya harga saham akan

meningkat.

Berikut ini adalah grafik data untuk nilai harga saham salah satu perusahaan

food and beverages yang terdaftar di Bursa Efek Indonesia periode 2008 – 2012:

Gambar 1.1

Gr afik Fluk tua si Harga Saha m PT. Tiga Pila r Sejahtera Food Tbk

Sesuai gambar mengenai fluktuasi harga saham di PT. Tiga Pilar Sejahtera

Food Tbk sebagai salah satu perusahaan food and beverages yang terdaftar di

Bursa Efek Indonesia selama tahun 2008 – 2012, didapatkan bahwa sahamnya

Berdasarkan fenomena dan penelitian penelitian terdahulu yang telah

disebutkan, maka penulis mengambil mengambil judul: “ Pengar uh Ar us Kas

Oper asi dan Laba Bersih ter ha dap Har ga Saham Pa da Per usa haan Food

and Beverages yang ter daftar di Bur sa Efek Indonesia “ .

1.2Per umusa n Ma salah

Berdasarkan dari latar belakang yang telah diuraikan sebelumnya, maka

perumusan masalah yang dapat diajukan dalam penelitian ini yaitu : “ Apakah

arus kas operasi dan laba bersih berpengaruh terhadap harga saham perusahaan

food and beverages yang terdaftar di Bursa Efek Indonesia ( BEI )?”

1.3Tujuan Penelitian

Berdasarkan dari latar belakang dan perumusan masalah yang telah

diuraikan sebelumnya, maka tujuan yang hendak dicapai dalam penelitian ini

yaitu untuk mengetahui apakah arus kas operasi dan laba bersih berpengaruh

terhadap harga saham pada perusahaan food and beverages yang terdaftar di

1.4 Ma nfa at Penelitian

1. Bagi Peneliti

Sebagai upaya untuk mendapatkan pengalaman yang berharga dalam

menulis karya ilmiah dan memperdalam pengetahuan terutama dalam

bidang yang dikaji.

2. Bagi Perusahaan

Untuk memberikan sumbangan dan ide kepada perusahaan ( manager )

yang mungkin bisa digunakan sebagai dassar koreksi untuk perbaikan

sehubungan dengan semakin tingginya tingkat persaingan perusahaan

khususnya yang listing di pasar modal.

3. Bagi Investor

Dapat memberikan informasi yang berguna untuk pengambilan keputusan

dalam penanaman modal.

4. Bagi Universitas

Dapat digunakan sebagai bahan tambahan referensi di lingkungan

Universitas Pembangunan Nasional “Veteran” Jawa Timur dan dapat

digunakan sebagai bahan acuan bagi mahasiwa untuk mengadakan

BAB II

TINJ AUAN PUSTAKA

2.1Hasil Penelitian Ter da hulu

1. Nasir dan Ulfah ( 2008 )

a. Judul:

“ Analisis Pengaruh Arus Kas Operasi Terhadap Harga Saham

Dengan Persistensi Laba Sebagai Variabel Intervening”

b. Rumusan Masalah:

Bagaimana Kinerja manajemen perusahaan dalam mengelola

sumber daya yang dimiliki guna mendapatkan keuntungan dan

apakah terdapat pengaruh yang signifikan antara arus kas operasi

terhadap harga saham dengan persistensi laba sebagai variabel

intervening?

c. Hipotesis:

Arus kas operasi berpengaruh positif terhadap harga saham dengan

d. Kesimpulan:

Dalam penelitian ini dapat diketahui bahwa arus kas operasi

mempengaruhi persistensi laba, hal ini berbeda dengan penelitian

yang dilakukan oleh Meythi (2006) yang menyatakan bahwa arus

kas operasi tidak mempengaruhi persistensi laba.

2. Djam’an ( 2010 )

a. Judul:

” Pengaruh Informasi Laporan Arus Kas, Laba, dan Size Perusahaan

terhadap Abnormal Return Saham pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia.”

b. Rumusan Masalah:

1. Bagaimana pengaruh arus kas dari aktivitas operasi terhadap

abnormal return saham?

2. Bagaimana pengaruh arus kas dari aktivitas investasi terhadap

abnormal return saham?

3. Bagaimana pengaruh arus kas dari aktivitas pendanaan

4. Bagaimana pengaruh laba terhadap abnormal return saham?

5. Bagaimana pengaruh size perusahaan terhadap abnormal return

saham?

c. Hipotesis:

1. Arus kas dari aktivitas operasi berpengaruh positif signifikan

terhadap abnormal return saham.

2. Arus kas dari aktivitas investasi berpengaruh positif signifikan

terhadap abnormal return saham.

3. Arus kas dari aktivitas pendanaan berpengaruh positif

signifikan terhadap abnormal return saham.

4. Laba berpengaruh positif signifikan terhadap abnormal return

saham.

5. Size Perusahaan berpengaruh negatif signifikan terhadap

abnormal return saham.

d. Kesimpulan:

1. Arus kas operasi berpengaruh positif signifikan terhadap

abnormal return saham. Hipotesis pertama yang menyatakan

saham diterima. Simpulan ini mengindikasikan bahwa

perusahaan mampu menghasilkan kas yang mencukupi secara

internal dari operasi untuk membayar kewajibannya tanpa

harus meminjam dari pihak luar, menunjukkan bahwa

perusahaan tersebut sukses.

2. Arus kas investasi berpengaruh positif signifikan terhadap

abnormal return saham. Hipotesis dua yang menyatakan bahwa

arus kas investasi berpengaruh positif signifikan terhadap

abnormal return saham diterima. Simpulan ini

mengindikasikan bahwa peningkatan investasi akan mampu

memberikan arus kas tambahan bagi perusahaan untuk

meningkatkan pendapatannya. Adanya peningkatan pendapatan

ini akan menarik investor untuk membeli sahamnya di bursa

sehingga harga saham akan meningkat.

3. Arus kas pendanaan berpengaruh positif dan tidak signifikan

terhadap abnormal return saham. Hipotesis tiga yang

menyatakan bahwa arus kas pendanaan berpengaruh positif

signifikan terhadap abnormal return saham ditolak. Simpulan

ini mengindikasikan bahwa laporan arus kas dari aktivitas

mengakibatkan perubahan dalam jumlah serta komposisi

ekuitas dan pinjaman perusahaan.

4. Informasi laba berpengaruh positif signifikan terhadap

abnormal return saham. Hipotesis empat yang menyatakan

bahwa laba berpengaruh positif signifikan terhadap abnormal

return saham diterima. Simpulan ini mengindikasikan bahwa

laba bersih menunjukkan efektifitas dan efisiensi perusahaan

dalam menghasilkan tingkat keuntungan.

5. Informasi size perusahaan berpengaruh positif signifikan

terhadap abnormal return saham. Hipotesis lima yang

menyatakan bahwa size perusahaan berpengaruh negatif

terhadap abnormal return saham ditolak. Ini mengindikasikan

bahwa size perusahaan dengan pengukuran total aset

mencerminkan efisiensi dalam pengelolaan aset untuk

memperoleh laba dari aktivitas operasi, apabila total aset

meningkat maka akan bermanfaat bagi perusahaan.

3. Tr iyono dan Har tono ( 2000 )

a. Judul:

b. Rumusan Masalah:

1. Apakah ada perbedaan hubungan antara arus kas total dengan

harga saham dan hubungan laba akuntansi dengan harga saham.

2. Apakah ada perbedaan hubungan antara perubahan arus kas

total dengan return saham dan hubungan perubahan laba

akuntansi dengan return saham?

3. Apakah ada hubungan positif antara arus kas dari aktivitas

pendanaan dengan harga saham?

4. Apakaha ada hubungan antara arus kas dari aktivitas operasi

dengan harga saham?

5. Apakah ada hubungan positif antara perubahan arus kas dari

aktivitas operassi dengan return saham?

c. Hipotesis:

1. Diduga ada perbedaan hubungan antara arus kas total dengan

2. Diduga ada perbedaan positif antara arus kas total dengan

return saham dan hubungan perubahan laba akuntansi dengan

return saham.

3. Diduga ada hubungan positif dari aktivitas pendanaan dengan

harga saham.

4. Diduga ada hubungan antara arus kas dari aktivitas pendanaan

dengan return saham.

5. Diduga ada hubungan antara perubahan arus kas dari aktivitas

investasi dengan harga saham.

6. Diduga ada hubungan antara perubahan arus kas dari aktivitas

investasi dengan return saham.

7. Diduga ada hubungan positif antara perubahan arus kas dari

aktivitas operasi dengan harga saham.

8. Diduga ada hubungan positif antara perubahan arus kas dari

aktivitas operasi dengan return saham.

d. Kesimpulan:

1. Hasil perbandingan antara totala arus kas dengan laba

informasi arus kas memberikan informasi tambahan bagi

pemakai laporan keuangan.

2. Hasil hipotesis dengan mendasarkan model return

menunjukkan bahwa semua hipotesis yang diajukan tidak

berhasil didukung oleh data. Hal ini mungkin disebabkan

karena tidak terpenuhinya asumsi model return.

2.2 Landasa n Teor i

2.2.1 Pasa r Modal

2.2.1.1 Penger tian Pasar Modal

Pengertian pasar modal secara umum adalah suatu sistem keuangan

yang terorganisasi, termasuk di dalamnya adalah bank – bank komersial dan

suatu lembaga perantara di bidang keuangan, serta keseluruhan surat – surat

berharga yang beredar ( Sunariyah 2003: 4). Dalam arti sempit, pasar modal

adalah suatu pasar ( tempat berupa gedung) yang disiapkan guna

memperdagangkan saham – saham, obligasi – obligasi dan jenis surat

berharga lainnya dengan memakai jasa para perantara pedagang efek.

Definisi mengenai pasar modal di Indonesia telah diatur dalam

Undang – Undang No. 15 Tahun 1952 dan Undang – Undang No. 8 Tahun

1. Menurut Undang – Undang No. 15 Tahun 1952, “ Bursa ialah bursa-

bursa perdagangan di Indonesia yang didirikan untuk perdagangan –

perdagangan uang dan efek – efek termasuk semua pelanggan efek –

efek.

2. Menurut Undang- Undang No. 8 1995, “ Pasar modal adalah kegiatan

yang bersangkutan dengan penawaran umum dan perdagangan efek.

Perusahaan publik yang berkaitan dengan efek yang diterbitkannya.

Serta lembaga dan profesi yang berkaitan dengan efek.

2.2.1.2J enis- J enis Pasar Moda l

Menurut Sunariyah ( 2003: 12) penjualan saham ( termasuk jenis

sekuritas lain) kepada masyarakat dapat dilakukan sesuai jenis ataupun bentuk

pasar modal dimana sekuritas tersebut diperjualbelikan. Jenis – jenis pasar

modal tersebut ada beberapa macam, yaitu:

1. Pasar Perdana ( Primary Market)

Pasar perdana merupakan pasar modal yang memperdagangkan saham

– saham atau sekuritas lainnya yang dijual untuk pertama kalinya

sebelum saham tersebut dicatatkan di bursa. Harga saham di pasar

perdana ditentukan oleh penjamin emisi dan perusahaan yang akan go

publik, berdasarkan analisis fundamental perusahaan yang

bersangkutan.

Pasar sekunder didefinisikan sebagai perdagangan saham setelah melewati

masa penawaran pada pasar perdana. Harga saham di pasar sekunder

ditentukan oleh permintaan dan penawaran antara pembeli dan penjual.

Perdagangan pasar sekunder, bila dibandingkan dengan perdagangan pasar

perdana mempunyai volume perdagangan yang lebih besar dan hasil dari

penjualan saham disini biasanya tidak lagi masuk modal perusahaan,

melainkan masuk ke dalam kas para pemegang saham yang bersangkutan.

3. Pasar Ketiga ( Third Market )

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar

bursa. Jadi, dalam pasar ketiga ini tidak memiliki pusat lokasi

perdagangan yang dinamakan floor trading ( lantai bursa ). Operasi yang

ada pada pasar ketiga berupa pemusatan informasi yang disebut “ trading

information”. Informasi yang diberikan dalam pasar ini meliputi: harga –

harga saham, jumlah transaksi, dan keterangfan lainnya mengenai surat

berharga yang bersangkutan.

4. Pasar Keempat

Pasar Keempat merupakan bentuk perdagangan efek antar pemodal atau

dengan kata lain pengalihan saham dari satu pemegang saham ke

pemegang lainnya tanpa melalui perantara pedagang efek. Meskipun

demikian, mekanisme kerja dalam pasar modal menghendaki pelaporan

pada akhirnya transaksi antar pemodal tersebut jutga harus dicatatkan pula

di bursa efek.

2.2.1.3Ma nfa at Pa sa r Modal

Manfaat pasar modal menurut Sartono (2001: 38-40 ) adalah sebagai

berikut:

1. Bagi Emiten

a. Jumlah dana yang dihimpun terlalu besar dan dapat sekaligus

diterima oleh emiten.

b. Tidak ada convenant sehingga manajemen dapat lebih bebas (

mempunyai keleluasan ) dan mengelola dana yang diterima oleh

perusahaan.

c. Solvabilitas perusahaan tinggi sehingga memperbaiki citra

perusahaan dan ketergantungan terhadap bank kecil. Jangka waktu

penggunaan dana tak terbatas.

d. Cash flow hasil penjualan saham biasanya akan lebih besar

daripada harga perusahaan. Emisi saham sangat cocok digunakan

untuk membiayai perusahaan yang beresiko tinggi.

e. Tidak ada beban finansial yang tetap, profesionalisme manajemen

meningkat.

a. Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

Peningkatan tersebut akan tercermin pada meningkatnya harga

saham yang menjadi capital gain.

b. Sebagai pemegang saham investor mrmperoleh deviden, dan

sebagai pemegang obligasi investor memperoleh bunga tetap

setiap tahun.

c. Bagi pemegang saham mempunyai hak suara dalam RUPS dan

hak suara dalam RUPO bagi pemegang obligasi.

d. Dapat dengan mudah mengganti instrumen investasi misalnya dari

saham A ke saham B sehingga dapat mengurangi resiko dan

meningkatkan keuntungan.

e. Dapat sekaligus melakukan investasi dalam beberapa instrumen

untuk memperkecil resiko secara keseluruhan dan

memaksimumkan keuntungan.

3. Bagi Lembaga Penunjang

Berkembangnya pasar modal juga akan mendorong perkembangan

lembaga penunjang menjadi lebih profesional dalam memberikan

pelayanan sesuai dengan bidang massing- massing. Keberhasilan pasar

modal tidak terlepas dari peran lembaga penunjang. Manfaat lain dari

berkembangnya pasar modal adalah munculnya lembaga penunjang baru

4. Bagi Pemerintah

Bagi pemerintah, perkembangan pasar modal merupakan alternatif lain

sebagain sumber pembiayaan pembangunan selain dari sektor perbankan

dan tabungan pemerintah. Pembangunan yang semakin pesat memerlukan

dana yang semakin besar pula, untuk itu perlu dimanfaatkan potensi dana

masyarakat. Adapun manfaat yang langsung dirasakan oleh pemerintah

adalah:

a. Sebagai sumber pembiayaan badan usaha milik Negara sehinngga

tidak lagi tergantung pada subsidi dari pemerintah.

b. Manajemen usaha menjadi lebih baik, manajemen dituntut untuk

lebih profesional.

c. Meningkatkan pendapatan dari sektor pajak, penghematan devisa

dari pembiayaan pembangunan serta memperluas kesempatan

kerja.

2.2.2 Saham

2.2.2.1 Penger tian Saham

Menurut Darmadji dan Fakhruddin (2001: 5) Saham dapat

didefinisikan sebagai tanda penyertaan atau pemilikan seseoran atau badan

dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah

selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah

kepemilikan ditentukan oleh seberapa besar pernyertaan yang ditanamkan di

perusahaan tersebut.

Menurut Munandar ( 1996: 3 ) saham adalah surat tanda ikut serta

memasukkan modal kedalam perusahaan yang mengeluarkan sahm tersebut,

yang berarti ikut menjadi pemilik perusahaan tersebut, sehingga dengan

sendirinya mempunyai hak – hak dan kewajiban – kewajiban tertentu sebagai

seorang pemilik perusahaan, ( misalnya: hakk ikut serta menentukan

kebijaksanaan – kebijaksanaan perusahaan; kewajiban memikul kerugian –

kerugian perusahaan sampai batas tertentu dan sebagainya ).

2.2.2.2J enis- jenis Saham

Menurut Darmadji dan Fakhrudin ada beberapa sudut pandang untuk

membedakan saham, saham – saham tersebut terbagi atas:

• Ditinjau dari segi kemampuan dalam Hak Tagih atau Klaim, maka

saham terbagi atas:

1. Saham Biasa ( common stock ), yaitu merupakan saham yang

menempatkan pemiliknya paling yunior terhadap pembagian

dividen, dan hak atas harta kekayaan perusahaan apabila

perusahaan tersebut dilikuidasi.

2. Saham Preferen ( Preferred Stoocks ), merupakan saham yang

memiliki karakteristik gabungan antara obligasi dan saham

bunga obligasi ), tetapi juga bisa tidak mendatangkan hasil,

seperti yang dikehendaki investor. Saham preferen serupa

dengan saham biasa karena dua hal, yaitu: mewakili

kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo

yang tertulis di atas saham lembaran tersebut; dan membayar

dividen. Sedangkan persamaan antara saham preferen dengan

obligasi terletak pada tiga hal: ada klaim atas laba dan aktiva

sebelumnya; dividennya tetap selama masa berlaku ( hidup )

dari saham; memiliki hak tebus dan dapat dipertukarkan (

convertible) dengan saham biasa. Oleh karena saham preeferen

investor, maka secara praktis saham preferen dipandang

sebagai surat berharga dengan pendapatan tetapdan karena itu

akan bersaing dengan obligasi di pasar. Walaupun demikian

obligasi perusahaan menduduki tempat yang lebih senior

dibanding dengan saham preferen.

• Dilihat dari cara peralihannya saham dapat dibedakan atas:

1. Saham Atas Unjuk ( bearer stocks ), artinya pada saham

tersebut tidak tertulis nama pemiliknya, agar mudah

dipindahtangankan dari satu investor ke investoe lainnya. Secar

2. Saham Atas Nama ( registered stocks ), merupakan saham yang

ditulis dengan jelas sipa nama pemiliknya, dimana cara

peralihannya harus melalui prosedur tertentu.

• Ditinjau dari kinerja perdagangan maka saham dapat dikategorikan

atas:

1. Blue Chip Stocks, yaitu saham biasa dari suatu perusahaan

yang memiliki reputasi tinggi, sebagai leader di industri

sejenis, memiliki pendapatan yang stabil dan konsisten dalam

membayar dividen.

2. Income Stocks, yaitu saham dari suatu emiten yang memiliki

kemampuan membayar dividen lebih tinggi dari rata – rata

dividen yang dibayarkan pada tahun sebelumnya.Emiten

seperti ini biasanya mampu menciptakan pendapatan yang

lebih tinggi dan secara teratur membagikan dividen tunai.

Emiten ini tidak suka menekan laba dan tidak mementingkan

potensi pertumbuhan harga saham ( P/ E ratio).

3. Growth Stocks ( well- known ), yaitu saham – saham dari

emiten yang memiliki pertumbuhan pendaptan yang tinggi,

sebagai leader di industri sejenis yang mempunyai reputasi

tinggi. Selain itu terdapat juga growth stocks ( lesser known )

industri namun memiliki ciri growth stocks. Umumnya saham

ini berasal dari saham daerah dan kurang populer di kalangan

emiten.

4. Speculative Stocks, yaitu saham suatu perusahaan yang tidak

bisa secara konsisten memperoleh penghasilan dari tahun ke

tahun, akan tetapi mempunyai kemungkinan pengahsilan yang

tinggi di masa mendatang, meskipun belum pasti.

5. Counter Cyclical Stocks, yaitu saham yang tidak terpengaruh

oleh kondisi ekonopmi makro maupun situasi bisnis secara

umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi,

dimana emitennya mampu memberikan deviden yang tinggi

sebagi akibat dari kemampuan emiten dalam memperoleh

penghasilan yang tinggi pada masa resesi. Emiten seperti 9ni

biasanya bergerak dalam produk yang sangat dan selalu

dibutuhkan masyarakat seperti rokok, consumer goods.

2.2.3 Lapor an Keuangan

2.2.3.1 Penger tian Lapora n Keua ngan

Menurut SFAC No.1 (FASB, 1978), laporan keuangan merupakan

“central feature of financial reporting” yang berfungsi untuk “

sumber daya atau aset suatu entitas, klaim terhadap sumber daya atau aset –

aset tersebut ( kewajiban dan ekuitas pemilik ), dan pengaruh transaksi –

transaksi dan peristiwa – peristiwa lain serta kejadian yang mengakibatkan

perubahan dalam sumber daya atau klaim terhadap sumber daya tersebut (

Lako, 2006: 49 ).

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan paragraf 07 ( SAK, 2007: 1 ) adalah:

“ Laporan keuangan merupakan bagian dari proses pelaporan

keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan

laba rugi, laporan perubahan posisi keuangan ( yang dapat disajikan dalam

berbagai cara, misalnya sebagai laporan arus kass atau laporan arus dana),

catatan dan laporan lain, serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan. Di samping itu juga termasuk skedul dan

informasi tambahan yang berkaitan dengan laporan tersebut, misalnya

informasi keuangan segmen industri dan geografis serta pengungkapan

pengaruh perubahan harga.”

Laporan keuangan yang lengkap menurut Standar Akuntansi

Keuangan ( 2007 ) terdiri dari beberapa unsur berikut ini:

1. Neraca

Neraca adalah daftar sekuruh aktiva, kewajiban, ekuitas pemilik dari

suatu entitas pada suatu tanggal tertentu, biasanya pada saat akhir

2. Laporan Laba Rugi

Laporan laba rugi adalah suatu ikhtisar pendapatan dan pengeluaran

atas beban dari suatu entitas dalam suatu jangka waktu tertentu,

misalnya dalam satu bulan atau satu tahun.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan ikhtisar dan perubahan ekuitas

yang terjadi dalam ekuitas pemilik dari entitas dalam jangka waktu

tertentu, misalnya satu tahun atau satu bulan.

4. Laporan Arus Kas

Laporan arus kass memperlihatkan arus kas masuk, yaitu penerimaan,

dan arus kas keluar dari sebuah entitas pada periode tertentu, sehingga

laporan arus kas harus menyajikan informasi tentang dampak kas dari

aktivitas operasi, investasi, pendanaan, perusahaan perusahaan selama

masa periode akuntansi.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara

sistematis. Setiapa posisi dalam neraca, laporan laba rugi, dan laporan

arus kas harus berkaitan dengan informasi yang terdapat di dalam

catatan atas laporan keuangan.

Laporan keungan bukanlah akhir atau tujuan dari pelaporan

menyediakan informasi – informasi yang berguna bagi keputusan

ekonomi dan bisnis.

Penggunaan informassi keuangan melalui laporan keuangan

oleh pihak luar (outsiders) yaitu untuk membuat keputusan investasi

dalam menempatkan sumber daya yang akan diinvestasikan, dan juga

upaya untuk memutuskan pemberian kredit oleh kreditur. Untuk

kepentingan tersebut, laporan keuangan dirancang guna kemampuan

atau solvency dan prifitability perusahaan (Parawiyati, dkk, 2000).

2.2.3.2Tujuan Lapora n Keua ngan

PSAK No. 1 ( SAK 2007: 1,2) Tujuan laporan keuangan untuk tujuan

umum adalah memberikan informasi tentang posisi keuangan, kinerja dan

arus kas perusahan yang bermanfaat bagi sebagian besar kalangan penggunba

laporan dalam rangka membuat keputusan – keputusan ekonomi serta

menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan

sumber- sumber daya yang dipercayakan kepada mereka.

SAK (2007: 2) Tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna

dalam pengambilan keputusan ekonomi.

Jadi tujuan laporan keuangan adalah untuk memberikan informasi atau

sebagi bahan pertimbangan bagi para investor pemakai laporan keuangan.

keuangan digunakan bagi para investor sebagai bahan pertimbangan dalam

usahanya untuk membeli ataupun menanamkan modal pada suatu perusahaan.

Laporan keuangan yang diterbitkan akan sangat membantu bagi para

investor, karena dapat mengetahui seberapa besar keuntungan yang akan

mereka dapat dari penanaman modal dan pembelian saham – saham tersebut.

2.2.3.3Ka rakter istik Lapor an Keuangan

Sugiri (2004: 22) Menurut “Kerangka Dasar dan Penyajian laporan

Keuangan” (IAI, 2002) terdapat empat karakteristik kualitatif pokok laporan

keuangan yaitu:

1. Dapat Dipahami

Informasi keuangan yang dapat dipahami adalah informasi yang

disajikan dalam bentuk dan bahasa teknis yang sesuai dengan tingkat

pengertian penggunanya.

2. Relevan

Informasi keuangan harus berpautan dengan tujuan pemanfaatannya.

3. Andal Agar Bermanfaat

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan dan kesalahan yang material, dan dapat diandalkan

pemakainya sebagai penyajian yang tulus atau jujur dari yang

4. Dapat diperbandingkan

Informasi akuntansi harus dapat diperbandingkan dengan informasi

akuntansi periode sebelumnyapada perusahaan yang sama, atau

dengan perusahaan sejenis lainnya pada periode waktu yang sama.

Agar dapat dibandingkan dengan periode sebelummnya pada

perusahaan yang sama, maka:

a. Laporan keuangan disajikan dalam format yang sama.

b. Isi laporan keuangan adalah identik.

c. Prinsip – prinsip akuntansi yang dianut tidak berubah,

kalaupun berubah maka dampak perubahannya terhadap rugi

laba periode sekarang harus diungkapkan.

d. Perubahan dalam kondisi yang mendasari transaksi harus

diungkapkan.

2.2.3.4Pentingnya Laporan Keuangan Sebagai Alat Komunikasi

Pihak – pihak yang mempunyai kepentingan terhadap perkembangan

suatu perusahaan sangatlah perlu untuk mengetahui kondisi perusahaan.

Informasi tentang kondisi keuangan dan hasil operasi perusahaan tercermin

pada laporan keuangan perusahaan yang bersangkutan. Oleh karena itu,

laporan keuangan dapat dipakai sebagai alat berkomunikasi dengan pihak –

pihak yang berkepentingan dengan data keuangan perusahaan untuk

Menurut SAK (2007:2), pengguna laporan keuangan meliputi investor

sekarang dan investor potensial, pemasok, dan kreditor usahalainnya,

pelanggan, pemerintah serta lembaga- lembaganya, dan masyarakat. Mereka

menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan

informasi yang berbeda. Beberapa kebutuhan ini meliputi:

1. Investor

Penanaman modal beresiko dan penasehat mereka berkepentingan

dengan resiko yang melekat serta hasil pengembangan dari investasi

tersebut.

2. Karyawan

Karyawan dan kelompok – kelompok yang mewakili mereka tertarik

pada informasi mengenai stabilitas dan profitabilitas perusahaan.

3. Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka utruk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan Kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi

keuangan yang memungkinkan mereka utruk memutuskan apakah

pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup bersama.

6. Pemerintah

Mereka membutuhkan informasi untuk mengatur aktivitas perusahaan,

menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun

statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan (tren) dan perkembangan terakhir

kemakmuran, serta rangkaian aktivitasnya.

Demikian pulanya halnya dengan perusahaan yang go public yang

sebagian saham – sahamnya dimiliki oleh masyarakat atau public

berkewajiban untuk mengumumkan kondisi keuangannya. Apabila suatu

perusahaan bermaksud untuk menawarkan sahamnya melalui pasar modal, hal

ini dapat menimbulkan perubahan yang amat mendasar. Status perusahaan

akan berubah dari perusahaan tertutup menjadi perusahaan terbuka dengan

segala konsekuensinya. Perusahaan akan mempunyai status baru sebagai

perusahaa public. Perusahaan yang mempunyai status baru sebagai

perusahaan public diharuskan memenuhi kewajiban – kewajiban ( terutama

dalam pelaporan ) sesuai peraturan yang telah ditetapkan oleh BAPEPAM (

Peramalan laporan keuangan yaitu laporan keuangan yang diharapkan

dimasa depan berdasarkan kondisi yang diharapkan oleh manajemen untuk

terjadi dan tindakan yang diharapkan dilakukan meliputi perkiraan seluruh

aktiva dan kewajiban dan diharapkan ditambah perkiraan laporan laba rugi.

2.2.4 Ar us Kas

Simamora ( 2002:176) Laporan arus kas adalah laporan keuangan

yang memperlihatkan pengaruh aktivitas – aktivitas operasi, pendanaan, dan

investasi perusahaan terhadap arus kas selama periode akuntansi tertentu

dengan suatu cara yang merekonsiliasi saldo awal dan akhir kas.

Menurut Kieso (2002: 237) Tujuan utama laporan arus kas adalah

menyediakan informasi yang relevan mengenai penerimaan dan pembayaran

kas sebuah perusahaan selama suatu periode.

Laporan arus kas bermanfaat bagi dua pihak. Pertama, pihak internal

yaitu bagi manajemen. Kedua, pihak eksternal yaitu investor. Informasi

tentang arus kas bermanfaat bagi pemakai laporan keuangan sebagai dassar

untuk menilai kemampuan perusahaan untuk menggunakan arus kas tersebut.

Informasi dalam arus kas menurut Simamora (2000: 489) akan

membantu para pemakai laporan keuangan dalam menilai aspek dari posisi

keuangan perusahaan yaitu kemampuan entitas untuk menghasilkan arus kas

di masa depan, kemampuan entitas untuk membagikan deviden dan memenuhi

bersih yang dipakai oleh kegiatan - kegiatan operasi, serta transaksi –

transaksi pendanaan dari investasi kas selama periode tertentu.

Kieso (2002: 238) penerimaan dan pembayaran kas selama suatu

periode diklasifikasikan dalam laporan arus kas menjadi tiga aktivitas berbeda

yaitu:

1. Aktivitas Operasi

Meliputi pengaruh kas dari transaksi yang digunakan untuk

menentukan laba bersih.

2. Aktivitas Investasi

Meliputi pemberian dan penagihan pinjaman serta perolehan dan

pelepasan investasi ( baik hutang maupun ekuitas ) serta property,

pabrik, dan peralatan.

3. Aktivitas Pembiayaan

Melibatkan pos – pos kewajiban dan ekuitas pemilik. Aktivitas ini

meliputi perolehan sumber daya dari pemilik dan

komposisisnyakepada mereka dengan pengembalian atas dan dari

investasinya, dan pinjaman uang dari kreditor serta pelunasannya.

2.2.5 Ar us Kas Oper asi

PSAK No. 2 (2007 : 2.2 ) Arus kas dari aktivitas operasi adalah

aktivitas pengahasil utama pendapatan perusahaan (principal revenue

producing activities) dan aktivitas lain yang bukan merupakan aktivitas

Arus kas bersih dari aktivitas operasi memperlihatkan jumlah kas

bersih yang diterima atau dikeluarkan selama periode waktu tertentu untuk

pos – pos yang biasanya muncul di laporan laba rugi.

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas

penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut

pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi

penetapan laba atau rugi. Jumlah arus kas yang berasal dari aktivitaas operasi

merupakan indikator yang menentukan apakah operasi perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemempuan operasi perusahaan, membayar dividen, dan melakukan investasi

baru tanpa mengandalkan sumber pendanaan dari luar (SAK 2007: 2.3) . Arus

kas dari aktivitas operasi secara rinci terdiri dari ( SAK 2007 : 2.3) :

1. Penerimaan kas dari penjualan barang dan jasa.

2. Penerimaan kas dari royalti, fees, komisi dan pendapatan lain.

3. Pembayaran kas kepada pemasok barang dan jasa.

4. Pembayaran kas kepada karyawan.

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan

dengan premi, klaim, anuitas dan manfaat asuransi lainnya.

6. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan

kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari

7. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk

tujuan transaksi usaha dan perdagangan.

Dua aspek aktivitas operasi yang membedakannya dari aktivitas

investasi dan aktivitas pendanaan adalah ( Simamora 2002:186 ):

1. Aktivitas operasi lebih berhubungan secara langsung dengan pencarian

laba.

2. Aktivitas operasi melibatkan serangkaian transaksi atau peristiwa yang

terjadi secara teratur.

Sebuah perusahaan yang mampu memghasilkan kas dari kegiatan

usahanya sehari – hari, maka akan dapat menarik para investor untuk

menanamkan modalnya ke perusahaan tersebut. Investor tidak akan ragu lagi

untuk menanamkan modalnya pada perusahaan yang mampu menghasilkan

kas dengan baik karena investor yakin perusahaan akan dapat memberikan

pengembalian atas modal yang sudah ditanamkannya tersebut.

Perusahaan harus melaporkan arus kas dari aktivitas operasi dengan

menggunakan salah satu dari metode berikut ini ( SAK 2007: 2.4 ):

1. Metode langsung: dengan metode ini kelompok utama dari penerimaan

kas bruto dan pengeluaran kas bruto diungkapkan; atau

2. Metode Tidak Langsung: dengan metode ini laba atau rugi bersih

disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas,

kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan

atau beban yang berkaitan dengan arus kass investassi atau pendanaan.

2.2.6 Laba Ber sih

Salah satu tujuan pokok dari setiap perusahaan adalah untuk

mendukung laba. Laba yang dihasilkan merupakan hak ukur yang dipakai

oleh manajer, pemodal, kreditor, dan investor untuk mengevaluasi prospek

perusahaan di massa yang akan datang.

Laba bersih adalah perbedaan antara pendapatan dengan beban (

Simamora 2000: 25). Jika pendapatan melebihi beban, maka hasilnya adalah

laba bersih sedangkan di lain pihak, jika beban melampaui pendapatan maka

yang akan muncul adalah rugi bersih.

Sedangkan menurut Baridwan ( 1997 : 31 ) laba bersih adalah

kenaikan modal ( aktiva bersih ) yang berasal dari transaksi sampingan atau

transaksi yang jarang terjadi dari suatu badan usaha selama satu periode

kecuali yang timbul dari pendapatan atau investasi oleh pemilik.

Dengan pemahaman yang lebih baik mengenai laba bersih suatu

perusahaan maka investor akan mendapatkan sejumlah keuntungan yang

diharapkan atas investasi yang dikeluarkan perusahaan tersebut.

2.2.7 Har ga Sa ham

Pasar modal atau Bursa efek merupakan suatu tempat dimana terjadi

atau kurs saham. Saham dapat didefinisikan sebagai tanda penyertaan (

pemilikan ) modal seseorang atau badan dalam suatu perusahaan atau

perseroan terbatas ( Widoatmodjo, 2007: 54 ). Sedangkan menurut Sunariyah

( 2003:128 ) harga saham dapat dibedakan menjadi tiga macam yaitu:

1. Harga Nominal

Harga ini merupakan harga saham pertama yang tercantum

padasertifikat badan usaha dan merupakan harga yang sudah

diotorisasi oleh RUPS ( shareholders ).

2. Harga Perdana

Harga ini merupakan harga saham ketika saham tersebut dijual saat

pertama kali di pasar perdana, yang harganya ditentukan oleh

penjamin emisi dan emiten.

3. Harga Pasar

Harga ini merupakan harga suatu saham pada pasar yang sedang

berlangsung di burdsa efek.

Aktivitas perdagangan saham membuat harga saham mengalami

fluktuasi, baik berupa kenaikan maupun penurunan. Naik turunnya harga

saham pada umumnya ditentukan oleh hukum ekonomi klasik, yaitu hukum

permintaa dan penawaran ( supply and demand theory ) ( Tambunan 2007:

10).

Supply and demand ats saham terjadi karena adanya dua faktor.

perusahaan dan industri dimana perusahaan tersebut bergerak. Kedua, faktor

yang sifatnya makro seperti tingkat suku bunga, inflasi, nilai tukar, dan faktor

– faktor non ekonomi seperti kondisi sosial dan politik, dn faktor lainnya,

dapat dikatakan bahwa harga saham dipengaruhi oleh banyak faktor, baik

makroekonomi maupun mikroekonomi ( Samsul, 2006 : 210 ).

Di dalam melakuakan penawaran dan permintaan atas saham ada

faktor fundamental perusahaan yang selalu diperhatikan oleh para investor

dalam melakukan pembelian ataupun penjualan atas saham. faktor

fundamental tersebut adalah kinerja keuangan perusahaan. Informasi tentang

kinerja keuangan dapat berperan dalam mempengaruhi saham. Secara

fundamental harga suatu jenis saham dipengaruhin oleh kinerja perusahaan (

Samsul 2006: 200 ). Pergerakan harga saham pada waktu tertentu memberikan

indikasi terjadinya perubahan kinerja keuangan perusahaan.

2.3 Kerangka Pikir

2.3.1 Pengar uh Ar us Kas Oper asi ter ha dap Ha r ga Saham

Triyono dan Jogiyanto Hartono (2000) menyimpulkan bahwa

pemisahan arus kas ke dalam 3 komponen arus kas khususnya arus kas operasi,

mempunyai hubungan yang signifikan dengan harga saham. Semakin tinggi

arus kas dari aktivitas operasi menunjukkan bahwa perusahaan mampu

Jumlah arus kas yang berasal dari aktivitas operasi merupakan

indikator yang menentukan apakah dari operasinya, perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar deviden dan melakukan investasi

baru tanpa mengandalkan pada sumber pendanaan dari luar. Sehingga dengan

adanya peningkatan arus kas dari aktivitas operasi akan memberikan sinyal

positif mengenai kinerja perusahaan di masa yang akan datang kepada investor,

akibatnya investor akan membeli saham perusahaan tersebut yang pada

akhirnya akan meningkatkan harga saham.

Arus kas operasi bernilai negatif, karena perusahaan masih mencari

pangsa pasar dan belum mampu menghasilkan arus kas masuk dari aktivitas

operasi dalam jumlah yang besar daripada arus kas keluarmnya. Walaupun arus

kas operasi bernilai negatif, perusahaan masih memiliki prospek dan

kesempatan tumbuh yang lebih besar di masa yang akan datang untuk

menghasilkan arus kas positif sehingga harga saham tinggi , yang

mengindikasikan bahwa arus kas operasi berpengaruh negatif dengan harga

saham. Sedangkan arus kas operasi yang positif karena pangsa pasar

perusahaan relatif sangat tinggi dan mencerminkan realitas ekonomi perusahaan

yang baik sehingga harga saham tinggi, mengindikasikan arus kas operasi

2.3.2 Pengar uh Laba Ber sih ter hada p Harga Saha m

Laba bersih erat kaitannya dengan perusahaan dan deviden. Suatu

perusahaan jika mempunyai tingkat laba yang tinggi maka kemungkinan besar

deviden yang dibagikan kepada pemegang saham juga akan tinggi. Sehingga

tingginya deviden yang diterima akan berdampak terhadap harga saham,

dengan kata lain laba bersih mempengaruhi harga saham.

Laba bersih menunjukkan ukuran tingkat pengembalian bagi para

pemegang saham dan ukuran kinerja manajemen dalam keseluruhan penilaian

kinerja keuangan (Robbert Ang,1997). Jika laba bersih suatu perusahaan

menunjukkan peningkatan dari waktu ke waktu, maka investor akan tertarik

untuk menginvestasikan dananya pada perusahaan tersebut, dengan demikian

harga saham yang dimiliki oleh perusahaan akan semakin meningkat, sehingga

return saham akan meningkat pula ( Simamora,2000 ). Menurut Brown &

Hancock ( dalam Triyono dan Jogiyanto, 2000) laba bersih memiliki pengaruh

terhadap harga saham. Semakin besar laba suatu perusahaan, maka

kecenderungan yang ada adalah semakin tinggi harga saham . Hal ini terjadi

karena laba perusahaan pada akhirnya akan meningkatkan nilai perusahaan dan

meningkatkan kekayaan pemegang saham dalam bentuk naiknya harga saham.

Penelitian Untung Affandi dan Siddarta Utama (1998) yang

menemukan adanya reaksi positif terhadap harga saham pada perubahan laba

Artawijaya dan Bambang Hartadi (2000) yang menyatakan adanya pengaruh

yang signifikan antara perubahan laba bersih dengan perubahan harga saham,

dengan kata lain adanya hubungan yang positif dari perubahan laba bersih

terhadap perubahan harga saham. Akan tetapi, penelitian dari Zahroh Naimah

(2000) menyatakan bahwa laba bersih tidak berpengaruh secara signifikan

terhadap harga saham.

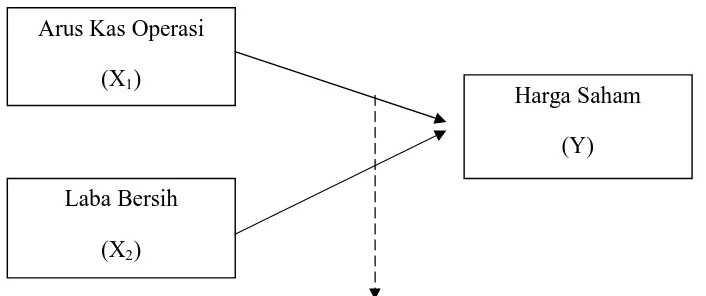

Dari penjelasan kerangka pikir diatas, maka dapat di gambarkan bagan

kerangka pikir sebagai berikut:

Gambar 2.1

Bagan Ker angka Pikir

mlx

Analisis Regr esi Linier Berganda Arus Kas Operasi

(X1)

Laba Bersih

(X2)

Harga Saham

2.4 Hipotesis

Berdasarkan latar belakang, perumusan masalah, serta landasan teori

yang mendukung dalam penelitian ini, maka dapat diajukan suatu hipotesis

dalam penelitian ini:

Diduga bahwa arus kas operasi dan laba bersih mempunyai pengaruh

positif terhadap harga saham perusahaan food and beverages yang terdaftar

45

BAB III

METODE PENELITIAN

3.1 Definisi Oper asional dan Pengukur a n Var iabel

Definisi operasional adalah suatu variabel yang diberikan kepada suatu

variabel atau konstrak dengan cara memberikan arti atau menspesifikasi

kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk

mengukur variabel tersebut ( Nazir 2005: 126 ).

Variabel – variabel yang digunakan dalam penelitian ini adalah sebagai

berikut:

1. Variabel Bebas ( independent variabel )

Variabel bebas merupakan variabel yang menjadi sebab timbulnya atau

perubahan variabel terikat. Variabel bebas dalam penelitian ini antara lain:

a . Ar us Kas Aktivitas Operasi

Adalah aktivitas penghasil utama pendapatan perusahaan dan

bukan merupakan aktivitas investasi dan aktivitas pendanaan. Aktivitas

– aktivitas operasi melibatkan transaksi – transaksi pembelian atau

produksi barang dan jasa serta penjualan dan distribusi barang dan jasa

tersebut kepada para pelanggan. Skala pengukuran variabel

b. Laba Ber sih

Laba bersih merupakan perbedaan antara jumlah pendapatan

yang diperoleh suatu satuan usaha selama periode tertentu dan jumlah

biaya yang dapat diaplikasikan kepada pendapatan setelah pajak

dengan skala yang pengukurannya mengguanakan skala pengukuran

rasio dengan satuan rupiah.

2. Variabel Terikat ( Dependent Variabel )

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat dari varibel bebas. Variabel terikat ( Y ) dalam penelitian ini adalah

harga saham.

Ha rga Saha m

Harga saham adalah harga yang terbentuk dari mekanisme antara

penjual dan pembeli atau harga yang berlaku dalam pasar bursa saat terjadi

transaksi saham. Dalam penelitian ini harga saham yang dipergunakan adalah

harga saham penutupan ( closing price ) pada akhir tahun. Skala pengukuran

3.2 Teknik Penentua n sampel

3.2.1 Populasi

Menurut Sumarsono ( 2004: 44 ) Populasi merupakan kelompok

subyek/ obyek yang memiliki ciri – ciri karakteristik – karakteristik tertentu

yang berbeda dengan kelompok subyek/ obyek yang lain dan kelompok

tersebut akan dikenai generalisasi dari hasil penelitian.

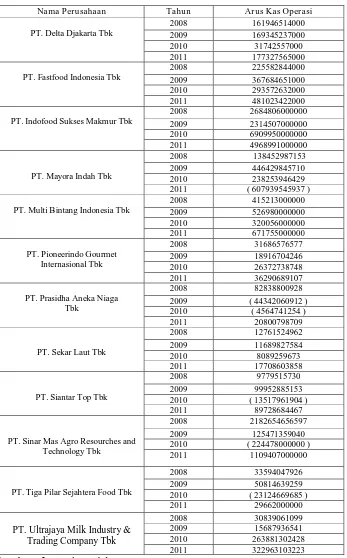

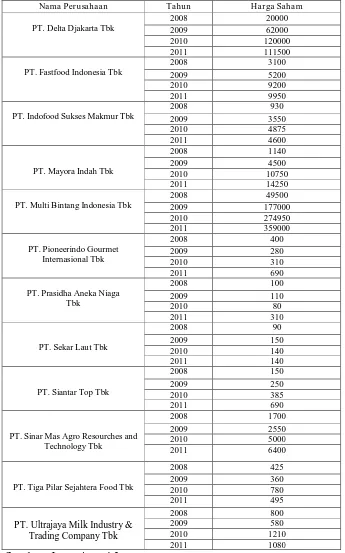

Dalam penelitian ini, populasi yang digunakan adalah 76 data dari

laporan keuangan perusahaan food and beverages yang terdaftar di PT. Bursa

Efek Indonesia pada periode 2008 – 2011 sebanyak 18 perusahaan. Berikut ini

adalah nama – nama perusahaan yang dijadikan populasi dalam penelitian ini:

1. PT. Akasha Wira Internasional Tbk

2. PT. Cahaya Kalbar Tbk

3. PT. Davomas Abadi Tbk

4. PT. Delta Djakarta Tbk

5. PT. Fastfood Indonesia Tbk

6. PT. Indofood CBP Sukses Makmur Tbk

7. PT. Indofood Sukses Makmur Tbk

9. PT. Multi Bintang Indonesia Tbk

10. PT. Nippon Indosari Corpindo Tbk

11. PT. Pioneerindo Gourmet Internasional Tbk

12. PT. Prasidha Aneka Niaga Tbk

13. PT. Sekar Laut Tbk

14. PT. Siantar Top Tbk

15. PT. Sinarmas Agro Resourches and Technology Tbk

16. PT. Tiga Pilar Sejahtera Food Tbk

17. PT. Tunas Baru Lampung Tbk

18. PT. Ultrajaya Milk Industeri Tbk

3.2.2 Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel

harus merupakan representatif dari sebuah populasi ( Sumarsono, 2004: 44 ).

Dalam penelitian ini, teknik sampel yang digunakan adalah purposive

sampling yaitu teknik penarikan sampel non- probabilitas yang menyeleksi

oleh sampel dan sampel tersebut yang merupakan representatif dari populasi (

Sumarsono 2004: 52 ). Kriteria – kriteria perusahaan yang dijadikan sampel

dalam penelitian ini antara lain:

1. Perusahaan food and beverages yang terdaftar di Bursa Efek

Indonesia dari periode tahun 2008- 2011.

2. Mengeluarkan laporan keuangan pada setiap tahun pengamatan.

3. Perusahaan yang masih aktif dalam melakukan perdagangan saham

di Bursa Efek Indonesia dari tahun 2008- 2011.

4. Perusahaan food and beverages yang terdaftar di Bursa Efek

Indonesia dari tahun 2008 - 2011 mengalami laba dan tidak

mengalami kerugian.

Berdasarkan kriteria di atas maka diperoleh 48 laporan keuangan dari

12 perusahaan food and beverage yang dijadikan sampel dalam penelitian ini,

antara lain:

1. PT. Delta Djakarta Tbk

2. PT. Fastfood Indonesia Tbk

3. PT. Indofood Sukses Makmur Tbk

5. PT. Multi Bintang Indonesia Tbk

6. PT. Pioneerindo Gourmet Internasional Tbk

7. PT. Prasidha Aneka Niaga Tbk

8. PT. Sekar Laut Tbk

9. PT. Siantar Top Tbk

10. PT. Sinarmas Agro Resourches and Technology Tbk

11. PT. Tiga Pilar Sejahtera Food Tbk

12. PT. Ultrajaya Milk Industri & Trading Company Tbk

3.3 Teknik Pengumpulan Data

3.3.1 J enis Da ta

Jenis data yang digunakan adalah data sekunder yaitu data yang

diperoleh atau dikumpulkan dari tempat lain oleh orang yang melakukan

penelitian dari sumber – sumber yang telah ada. Data yang digunakan dalam

penelitian ini berupa laporan keuangan yang diterbitkan setiap tahun

perusahaan yang telah diaudit dan terdaftar di Bursa Efek Indonesia mulai

tahun 2008 sampai tahun 2011 dan data harga saham penutupan perusahaan

digunakan terdiri dari laporan neraca konsolidasi serta laporan laba rugi masing

– masing perusahaan food and beverages.

3.3.2 Sumber Data dan Metode Pengambila n Data

Sumber data yang digunakan dalam penelitian ini diperoleh dari BEI

yang berupa data laporan keuangan perusahaan dan data perdagangan saham.

Metode pengumpulan data yang dilakukan adalah melalui

dokumentasi yaitu pengambilan data sekunder yang dikeluarkan oleh Bursa

Efek Indonesia pada food and beverages, seperti ICMD, dan juga akses

langsung di www.idx.co.id yang berkaitan dengan penelitian yang

bersangkutan, kemudian data tersebut di olah.

3.4 Uji Kualitas Data

3.4.1 Uji Nor malitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui

bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi

normal ( Ghozali, 2009: 147 ). Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan berbagai metode di