TUGAS AKHIR

TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN (PPH) PASAL 21 ATAS PEGAWAI TETAP DI

PDAM TIRTANADI MEDAN

O L E H

LENNY ULFAH POHAN 142600100

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN 2017

KATA PENGANTAR

Dengan segala Puji dan Syukur penulis panjatkan atas kehadirat Tuhan Yang Maha Esa karena atas rahmat dan kasih karunia-Nya sehingga penulis dapat menyelesaikan tugas akhir dengan judul “Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 Atas Pegawai Tetap Di PDAM Tirtanadi Medan”.Tugas akhir ini disusun dalam rangka memenuhi salah satu syarat untuk menyelesaikan Program Diploma III Administrasi Perpajakan FISIP USU.

Selama proses penyusunan tugas akhir ini penulis mendapatkan bimbingan, arahan, motivasi dan dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Yang teristimewa untuk kedua orang tua saya yang tercinta Bapak Fahri Pohan dan Almh. Ibu Sabariani Hutasuhut, yang selalu mendidik, mendukung, memberi motivasi maupun nasihat dan tidak pernah putus mendoakan anaknya agar selalu menjadi anak kebanggaan bangsa, agama, dan negara. Serta semua keluarga yang telah mendukung saya.

2. Bapak Dr. Muryanto Amin, S.Sos., M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Rasudyn Ginting M.Si selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Drs. Kariono, M.Si selaku Sekretaris Jurusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Bapak Togap Maruli Siburian, SE selaku Dosen Pembimbing yang selalu memberikan masukan yang baik, kritikan dan saran yang membangun selama penyusunan Tugas Akhir ini.

6. Bapak dan Ibu staf pengajar serta Pegawai di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

7. Bapak Sucipto selaku pegawai PDAM Tirtanadi Sumatera Utara Divisi Sumber Daya Manusia yang telah membantu penulis dalam penelitian dan juga memberikan data – data di PDAM Tirtanadi Sumatera Utara.

8. Bapak dan Ibu staf dan pegawai di PDAM Tirtanadi Sumatera Utara.

9. Adik penulis, Lilis Syuhada Pohan, Toyiba Romaito Pohan, Sarah Ulfitri Pohan yang selalu memberi dukungan, semangat dan doanya.

10. Kepada teman – teman seperjuangan selama menjalani perkuliahan, Nurbainah, Putri Adelina Siregar, Mira Syanita dan seluruh teman – teman di Tax C 2014.

11. Kepada Boygroup EXO yang telah menemani saya dengan lagu-lagunya serta memberikansaya inspirasi dalam proses menyelesaikan tugas akhir ini.

12. Kepada semua pihak yang telah mendukung penulis selama menyusun tugas akhir ini, yang tidak dapat penulis ucapkan satu persatu.

Akhir kata penulis berharap agar tugas akhir ini bermanfaat bagi setiap pembaca dan penulis lainnya khususnya untuk Mahasiswa Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.Semoga Tuhan Yang Maha Esa melimpahkan rahmat

dan kasih karunia-Nya kepada kita semua serta memberikan balasan kepada pihak– pihak yang telah bersedia membantu penulis menyelesaikan tugas akhir ini.Aamiin.

Medan, Juli 2017

Lenny Ulfah Pohan 142600100

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Tujuan Dan Manfaat ... 3

C. Uraian Teoritis ... 4

D. Ruang Lingkup ... 8

E. Metode Partik Kerja Lapangan Mandiri ... 9

F. Metode Pengumpulan Data ... 11

G. Sistematika Penulisan ... 11

BAB II GAMBARAN UMUM PERUSAHAAN DAERAH AIR MINUM (PDAM) TIRTANADI MEDAN A. Sejarah Umum Perusahaan Daerah Air Minum (PDAM) Tirtanadi Medan ... 14

B. Visi dan Misi Perusahaan Daerah Air Minum (PDAM) Sumatera Utara ... 15

C. Tugas Pokok Perusahaan Daerah Air Minum (PDAM) Sumatera Utara ... 16

D. Arti dan Makna Logo Perusahaan Daerah Air Minum (PDAM)

Sumatera Utara ... 17

E. Struktur Organisasi Perusahaan Daerah Air Minum (PDAM) Sumatera Utara ... 19

F. Deskripsi Kerja Perusahaan Daerah Air Minum (PDAM) Sumatera Utara ... 21

G. Jenis Usaha/Kegiatan Perusahaan Daerah Air Minum (PDAM) Sumatera Utara ... 35

H. Identitas dan Karakteristik Pegawai ... 35

BAB III GAMBARAN DATA TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 A. Dasar Hukum PPh Pasal 21 ... 37

B. Pengertian PPh Pasal 21 ... 38

C. Objek PPh Pasal 21... 38

D. Bukan Objek PPh Pasal 21 ... 40

E. Pemotong PPh Pasal 21 ... 41

F. Bukan Pemotong PPh Pasal 21 ... 43

G. Subjek PPh Pasal 21 ... 44

H. Bukan Subjek PPh Pasal 21 ... 46

I. Dasar Pengenaan dan Pemotongan PPH Pasal 21 ... 46

J. Tarif Pemotongan PPh Pasal 21 Tidak Final dan Penghasilan Tidak Kena Pajak (PTKP) ... 47

K. Tarif Pemotongn PPh Pasal 21 Final ... 50

L. Contoh Perhitungan Pemotongan PPh Pasal 21 ... 51 M. Penyetoran dan Pelaporan PPh Pasal 21 ... 56

BAB IV ANALISIS DAN EVALUASI DATA

A. Objek Pajak dan Wajib Pajak Penghasilan Pasal 21 di Perusahaan Daerah Air Minum (PDAM) Tirtanadi Sumatera Utara ... 57 B. Sistem Pemotongan Pajak Penghasilan Pasal 21 di Perusahaan

Daerah Air Minum (PDAM) Tirtanadi Sumatera Utara ... 60 C. Sistem Pembayaran, Penyetoran dan Pelaporan Pajak Penghasilan

Pasal 21 Perusahaan Daerah Air Minum (PDAM) Tirtanadi

Sumatera Utara ... 61

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 63 B. Saran ... 64

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 2.1 Tabel Penggolongan Pegawai Menurut Pangkat/Golongan ... 36

Tabel 3.1 Tarif Pemotongan PPh 21 atas Penghasilan yang diterima Pegawai tetap dan Pensiun ... 48

Tabel 3.2 Tarif Pemotongan PPh 21 atas Biaya Jabatan dan Biaya Pensiun ... 49

Tabel 3.3 Tarif PTKP Tahun 2016 ... 50

Tabel 3.4 Tarif Pemotongan PPh 21 atas Uang Pesangon ... 50

Tabel 3.5 Tarif Pemotongan PPh 21 atas Manfaat pensiun dan Tunjangan dan Jaminan Hari Tua ... 51

BAB I PENDAHULUAN

A. Latar Belakang

Saat ini pendapatan dari sektor pajak sangatlah dibutuhkan oleh Negara.

Pajak merupakan penyumbang dana terbesar dalam Anggaran Pendapatan Belanja Negara (APBN), bahkan pemerintah terus melakukan usaha-usaha peningkatan di sektor pajak. Pajak Negara berasal dari berbagai jenis objek diantaranya yaitu Pajak Penghasilan (PPH), Pajak Pertambahan Nilai (PPN), Pajak Bumi danBangunan (PBB), dan lain-lain.

Pajak Penghasilan sesuai dengan pasal 1 Undang-Undang Pajak Penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau di peroleh dalam tahun pajak.Dimana Pajak Penghasilan Pasal 21 adalah pajak yang dikenakan yang atas gaji, upah, honorarium , tunjangan dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan ataujabatan, jasa dan kegiatanyang dilakukan oleh Wajib Pajak dalam negeri.

Berdasarkan sistem perpajakan di Indonesia yang menganut Self Assessment System maka wajib pajak diberi wewenang, kepercayaan, dan

tanggung jawab untuk menghitung sendiri besarnya pajak yang harus dibayar berdasarkan dengan Undang-Undang Perpajakan yang telah ditentukan. Selain menganut Self Assessment System, Indonesia juga menganut With holding System yang merupakan pemungutan atau pemotongan Pajak yang dilakukan pihak ketiga yaitu seperti pemberi kerja atau perusahaan. Maka dengan sistem ini perusahaan atau pemberi kerja diberi wewenang untuk melakukan pemotongan pajak

penghasilan pasal 21 terhadap karyawannya. Pajak yang telah dipotong oleh pemberi kerja akan disetorkan ke negara melalui bank persepsi atau kantor pos dengan menggunakan Surat Setoran Pajak (SSP). Lalu dilakukan pelaporan ke kantor pelayanan pajak menggunakan Surat Pemberitahuan Pajak (SPT) Masa/Tahunan Pajak Penghasilan pasal 21.

Perusahaan Daerah Air Minum (PDAM) Tirtanadi Medan adalah sebuah instansi yang dalam menjalankan tugas dan kegiatannya dilakukan oleh para pegawai/karyawan. Dan atas kegiatan ini pegawai menerima upah atau gaji ataupun penghasilan lain secara rutin maupun tidak. Mengacu pada Undang- Undang Nomor 36 Tahun 2008 maka pegwai di PDAM Tirtanadi Medan telah memenuhi syarat subjektif dan objektif untuk menjadi Wajib Pajak atas penghasilan yang diterima oleh pegawai. Dalam hal ini PDAM Tirtanadi Medan selaku pemberi kerja berperan sebagai Pemotong PPh Pasal 21 atas pegawainya.

PDAM Tirtanadi Medan tentu harus menjalankan kewajiban-kewajiban perpajakannya antara lain menghitung, menyetor, melaporkan PPh pasal 21 setiap bulan dan akhir tahun serta menyerahkan bukti potong kepada pegawainya sebagai bukti pemotongan PPh pasal 21. Hasil pemotongan pajak tersebut disetorkan melalui bank persepsi atau kantor pos menggunakan Surat Setoran Pajak ( SSP ) yang sekarang di gantikan dengan e-billing. Sedangkan untuk pelaporan menggunakan Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 21 ke Kantor Pelayanan Pajak.

Dengan memperhatikan uraian di atas penulis tertarik untuk mempelajari, memahami, dan mendalami bagaimana sebenarnya proses pemotongan dan pelaporan atas Pajak Penghasilan Pasal 21

Berdasarkan uraian tersebut, penulis tertarik untuk mengambil judul “Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan pasal 21 Atas Pegawai Tetap Di PDAM Tirtanadi Medan”

B. Tujuan dan Manfaat

Setiap usaha atau kegiatan sudah tentu mempunyai tujuan dan manfaat yangingin dicapai.

1. Tujuan dari penulisan laporan tugas akhir ini adalah :

a. Untuk mengetahui pemotongan Pajak Penghasilan (PPh) pasal 21 atas pegawai tetap yang diterapkan di PDAM Tirtanadi Medan.

b. Untuk mengetahui kendala-kendala yang dialami PDAM Tirtanadi Medan dalam memotong dan melaporkan pajaknya.

c. Untuk mengetahui bagaimana PDAM Tirtanadi menemukan solusi dari kendala-kendala yang di alami perusahaan.

2. Manfaat penulisan laporan tugask akhir ini adalah :

a. Menambah wawasan dan pengetahuan dalam bidang pengetahuan dalam bidang perpajakan khususnya Pajak Penghasilan Pasal 21 atas pegawai tetap.

b. Menambah referensi kepustakaan bagi mahasiswa yang berkepentingan pada program D-III Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

c. Bagi Instansi hasil penulisan laporan ini dapat dijadikan masukan dalam upaya peningkatan penerimaan Pajak Penghasilan pasal 21

C. Uraian Teoritis

Pajak menurut Rochmat, Soemitro dalam Bukunya Dasar-Dasar Hukum Pajak dan Pajak Pendapatan (1990: 5) dalam Waluyo (2011: 3) menyatakan :

“Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi), yang langsung dapat di tunjukkan dan digunakan untuk membayar pengeluaran umum.”

Menurut Undang-Undang Nomor 6 Tahun 1983 yang sebagaimana telah diubah dengan Undang-Undang Nomor 16 Tahun 2000, dan sebagaimana telah beberapa kali diubah terakhir pada Undang-Undang No. 28 tahun 2007 pasal 1, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan ciri-ciri yang melekat pada pengertian pajak (Waluyo, 2011), fungsi pajak dibagi menjadi dua, yaitu:

1. Fungsi Penerimaan (budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

2. Fungsi Mengatur (reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi. Sebagai contoh: dikenakannya pajak yang lebih tinggi terhadap barang mewah.

Ada 4 (empat) macam tarif pajak yang dapat dijabarkan sebagai berikut : 1. Tarif Sebanding/ Proporsional

Tarif berupa persentase yang tetap terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsionalterhadap besarnya nilai yang dikenakan pajak.

2. Tarif Tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yangdikenai pajak sehingga besarnya pajak yang terutang tetap.

3. Tarif Progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang dikenaipajak semakin besar.

4. Tarif Degresif

Persentase tarif yang digunakan semakin kecil bila jumlah yang dikenaipajak semakin besar.

Setelah mengetahui fungsi pajak yang dikenakan pada masyarakat, adapun jenis pajak Berdasarkan Waluyo (2011) yang dibagi menurut golongan, sifat, dan pemungutnya, yaitu:

1. Menurut golongan atau pembebanan

a. Pajak Langsung adalah pajak yang pembebanannya tidak dapat dilimpahkankepada pihak lain, tetapi harus menjadi beban langsung wajib pajak yangbersangkutan. Contoh: Pajak Penghasilan (PPh).

b. Pajak tidak langsung adalah pajak yang pembebanannya dapat dilimpahkankepihak lain. Contoh: Pajak Pertambahan Nilai (PPN).

2. Menurut Sifat

a. Pajak Subjektif adalah pajak yang berdasarkan pada subjeknya yangselanjutnya dicari syarat objektifnya, dalam arti memperjatikan keadaan danWajib Pajak. Contoh: Pajak Penghasilan.

b. Pajak Objektif adalah pajak yang berdasarkan pada objeknya, tanpamemperhatikan keadaan diri Wajib Pajak. Contoh: PPn, PPnBM.

3. Menurut pemungut dan pengelolanya

a. Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dandigunakan untuk membiayai rumah tangga negara. Contoh:

pajakpenghasilan, PPn, PPnBM, dan Bea Materai.

b. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah dandigunakan untuk membiayai rumah tangga daerah. Contoh: Pajak Reklame,Pajak Hiburan, BPHTB, PPhTB.

Adapaun baiknya kita mengetahui subjek dan objek pajak menurut Undang-Undang No.36 Tahun 2008 Pasal 2, yang menjadi subjek pajak adalah :

1. Orang pribadi.

2. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

3. Badan.

4. Bentuk usaha tetap. Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan.

Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

1. Subjek pajak dalam negeri adalah :

a. Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yangberada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalamjangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatutahun pajak berada di Indonesia dan mempunyai niat untuk bertempattinggal di Indonesia.

b. Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unittertentu dari badan pemerintah yang memenuhi kriteria:

i. Pembentukannya berdasarkan ketentuan peraturan perundang- undangan.

ii. Pembiayaannya bersumber dari Anggaran Pendapatan dan BelanjaNegara atau Anggaran Pendapatan dan Belanja Daerah.

iii. Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atauPemerintah Daerah.

iv. Pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

c. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yangberhak.

2. Subjek pajak luar negeri adalah:

a. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yangberada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) haridalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikandan tidak bertempat kedudukan di Indonesia, yang

menjalankan usaha ataumelakukan kegiatan melalui bentuk usaha tetap di Indonesia.

b. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yangberada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) haridalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikandan tidak bertempat kedudukan di Indonesia, yang dapat menerima ataumemperoleh penghasilan dari Indonesia tidak dari menjalankan usaha ataumelakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Pajak penghasilan pasal 21 merupakan pajak yang terhutan atas penghasilan yang menjadi kewajiban wajib pajak untuk membayarnya.

Penghasilan yang dimaksud dapat berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa atau kegitan yang dilakukan oleh wajib pajak orang pribadi dalam negeri sebagaimana diatur dalam Undang-Undang Pajak Penghasilan Pasal 21.

Berdasarkan Undang-Undang Nomor 36 Tahun 2008 “Penghasilan adalah setiap tambahan kkemampuan ekonomi yang diterima atau diperoleh wajib pajak, baik berasal dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

D. Ruang Lingkup

Adapun yang menjadi ruang lingkup kegiatan Laporan Tugas Akhir ini adalah:

1. Tata cara Pemotongan, Penyetoran dan Pelaporan PPh Pasal 21 Atas Pegawai Tetap di PDAM Tirtanadi Medan.

2. Kendala-kendala yang dihadapi dalam Pemotongan, Penyetoran dan Pelaporan PPh pasal 21.

3. Upaya yang dilakukan oleh PDAM Tirtanadi dalam menghadapi Kendala dalam Pemotongan, Penyetoran dan Pelaporan PPh Pasal 21.

E. Metode Penulisan

Untuk memperoleh data-data dan informasi yang berhubungan dengan Tata cara pemotongan PPh Pasal 21 Atas Pegawai Tetap di PDAM Tirtanadi Medan., digunakan beberapa metode yaitu :

1. Tahap Persiapan

Yaitu dimulai dari kegiatan yang harus dilakukan oleh mahasiswa sebelummelakukan praktik ke objek praktik yang meliputi kegiatan seperti pemilihanobjek , lokasi , pengajuan proposal laporan tugas akhir, dan surat pengantar laporan tugas akhir dari pihak fakultas atau Program Diploma III Administasi Perpajakan.

2. Studi Literatur

Merupakan kegiatan studi mencari data dan informasi dengan membaca landasanteori, menelaah buku-buku literatur, peraturan perundang-undangan dibidangperpajakan, majalah, surat kabar, internet, catatan-catatan, maupun bahasa tertulisyang ada hubungannya dengan laporan tugas akhir.

3. Studi Observasi Lapangan

Melakukan pengamatan secara langsung untuk mengetahui keadaan kinerja pada PDAM Tirtanadi Medan untuk mendapat gambaran mengenai masalahyang akan diteliti.

4. Pengumpulan Data

Dalam menyusun laporan tugas akhir, penulis juga mengumpulkan data yang diperlukandalam menyusun laporan akhir.Data tersebut diperoleh baikdari hal-hal yang sudah dilihat dan tentu saja dari data-data yang diberikan pihak PDAM Tirtanadi baik tertulis maupun data lisan. Metode pengumpulandata terbagi dua, yaitu:

a. Data Primer

Yaitu data yang diperoleh melalui wawancara terhadap orang-orang yang dianggap mampu memberi masukan dan informasi serta observasi penulis kelapangan tempat objek laporan Tugas Akhir.

b. Data Sekunder

Yaitu data atau informasi yang diperoleh melalui studi literatur melaluisumber-sumber pustaka, undang-undang, dokumentasi maupun literatur lainyang berhubungan dengan objek laporan Tugas Akhir.

5. Analisis dan Evaluasi Data

Yaitu setelah data yang diperlukan telah terkumpul secara lengkap maka penulissudah dapat ,melakukan analisis sesuai dengan metode analisis yang tepat dan mengevaluasi data secara kualitatif yang kemudian diinterprestasikan secaraobjektif, jelas, dan sistematis.

F. Metode Pengumpulan Data

Metode pengumpulan data dalam pelaksanaan Laporan Tugas Akhir ini dilakukan dengan pengelompokan data beserta cara pelaksanaanya sebgai berikut:

a. Pengamatan (Observation Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan cara langsungmaupun tidak langsung terjun ke lapangan untuk melakukan peninjauandengan mengamati, mendengar dan bila perlu membantu mengerjakan tugas yang diberikan oleh pihak instansi dengan memberikan petunjuk atau arahandahulu dengan berpedoman kepada ketentuan yang berlaku pada instansi dantidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko.

b. Wawancara (Interview Guide)

Melalui metode ini penulis malakukan wawancara langsung kepada pihak- pihakyang berkompeten dibidangnya, serta pihak-pihak lain yang dianggapmemiliki pengetahuan tentang permasalahan yang diajukan penulis.

c. Dokumentasi (Optional Guide)

Yaitu pengumpulan daftar-daftar dokumentasi yang dibutuhkan dalam instansi yang bersangkutan unutuk menambah okjektifitas yang dibutuhkanuntuk melengkapi laporan tugas akhir. Dokumen tersebut berupa strukturorganisasi, peraturan-peraturan yang bersangkutan, rencana kerja, surat keputusan.

G. Sistematika Penulisan Laporan Tugas Akhir

Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasankedalam lima bab. Adapun yang menjadi sistematika dalam penyusunan Laporan Tugas Akhiradalah :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat latar belakang yangmenjadi pemikiran dalam pemilihan judul perumusan masalah,tujuan, uraian teoritis, serta ruang lingkup laporan Tugas Akhir.

BAB II GAMBARAN UMUM PDAM TIRTANADI SUMATERA UTARA

Pada bab ini penulis akan menjelaskan secara singkat lokasi laporan Tugas Akhir, struktur Organisasi, Sejarah, Serta gmbaran umum mengenai pegawai di PDAM Tirtanadi Medan.

BAB III GAMBARAN DATA TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21

Pada bab ini penulis menguraikan secara sistematis dan terperinci tentang Tata cara pemotongan, penyetoran, dan pelaporan PPh Pasal 21 Atas Pegawai Tetap di PDAM Tirtanadi Medan..

BAB IV ANALISIS DAN EVALUASI

Pada bagian ini diuraikan perbandingan peneparan teori dan hukum serta ketentuan yang ada dengan data yang diperoleh di lapangan.

Yakni tata cara pemotongan, penyetoran dan pelaporan Pajak Penghasilan Pasal 21 atas gaji pegawai tetap di PDAM Tirtanadi Medan.

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis akan mengemukakan kesimpulan yangdiperoleh dari hasil-hasil pembahasan atau analisa pada bagian diatas serta saran-saran yang diajukan oleh penulis.

DAFTAR PUSTAKA

LAMPIRAN

BAB II

GAMBARAN UMUM PERUSAHAAN DAERAH AIR MINUM (PDAM) TIRTANADI SUMATERA UTARA

A. Sejarah Umum Perusahaan Daerah Air Minum (PDAM) Tirtanadi Sumatera Utara

PDAM Tirtanadi dibangun oleh Pemerintahan Kolonial Belanda pada tanggal 8 September 1905 yang diberi nama NV Waterleiding Maatschappij Ajer Beresih. Pembangunan ini dilakukan oleh Hendrik Cornelius Van Den Honert selaku Direktur Deli Maatschappij, Pieter Kolff selaku Direktur Deli Steenkolen Maatschappij dan Charles Marie Hernkenrath selaku Direktur Deli Spoorweg Maatschappij.Kantor Pusat dari perusahaan air bersih ini berada di Amsterdam Belanda.

Pada saat itu air yang diambil dari sumber utama mata air Rumah Sumbul di Sibolangit dengan kapasitas 3000 m3/hari. Air tersebut ditransmisikan ke Reservoir Menara yang memiliki kapasitas 1200 m3 yang terletak di Jl. Kapitan (sekarang kantor Pusat PDAM Tirtanadi Provinsi Sumatera Utara). Reservoir ini memiliki ketinggian 42 m dari permukaan tanah.Reservoir ini dibuat dari besi dengan diameter 14 m. Setelah kemerdekaan Indonesia, perusahaan ini diserahkan kepada Pemerintah Provinsi Sumatera Utara melalui Pemerintah Indonesia.

Berdasarkan Perda Sumatera Utara No 11 tahun 1979, status perusahaan diubah menjadi PDAM Tirtanadi Provinsi Sumatera Utara.Sejak tahun 1991 PDAM Tirtanadi ditunjuk sebagai operator sistem pengelolaan air limbah Kota Medan.

Dalam rangka pengembangan cakupan pelayanan air minum bagi masyarakat Sumatera Utara, PDAM Tirtanadi melaksanakan kerjasama operasi dengan 9 (Sembilan) PDAM di beberapa Kabupaten di Sumatera Utara, yaitu Kabupaten Simalungun, Kabupten Deli Serdang, kabupaten Toba Samosir, Kabupaten Tapanuli Selatan, Kabupaten Tapanuli Tengah, Kabupaten Mandailing Natal, Kabupaten Nias, Kabupaten Nias Selatan dan Kabupaten Samosir. Pada Pebruari 2009, PDAM Tirtanadi Cabang Nias dikembalikan ke Pemerintah Kabupaten Nias, dengan pertimbangan bahwa pihak Pemkab Nias dan PDAM Tirta Umbu telah memiliki kemampuan di dalam pengelolaan PDAM di Gunung Sitoli.

Pada tanggal 10 September 2009, telah ditandatangani Peraturan Daerah Provinsi Sumatera Utara No 10 Tentang Perusahaan Daerah Air Minum Tirtanadi yang menyatakan bahwa tujuan pokok PDAM Tirtanadi adalah untuk mengelola dan menyelenggarakan pelayanan air minum yang memenuhi persyaratan kesehatan dan untuk mengembangkan perekonomian daerah, meningkatkan pendapatan daerah, serta meningkatkan kualitas lingkungan dengan memberikan pelayanan pengumpulan dan penyaluran air limbah melalui sistem perpipaan dalam rangka untuk mencapai kesejahteraan masyarakat pada umumnya.

B. Visi Dan Misi Perusahaan Daerah Air Minum (PDAM) Tirtanadi Sumatera Utara

Dalam mencapai suatu tujuant tentu di perlukan suatu perencanaan dan tindakan nyata yang matang untuk dapat mewujudkannya, secara umum dapat di katakan bahwa Visi dan Misi adalah suatu konsep perencanaan yang di sertai

dengan tindakan sesuai dengan apa yang di rencanakan untuk mencapai suatu tujuan. Adapun Visi dan Misi yang dimiliki oleh PDAM Tirtanadi Medan, yaitu:

VISI

PDAM Tirtanadi menjadi perusahaan pengelola air minum dan air limbah yang terdepan di Indonesia, sehat dan memberikan pelayanan prima kepada pelanggan.

MISI

1. Memberikan pelayanan air minum kepada masyarakat yang memenuhi azas kualitas, kuantitas, dan kontinuitas serta keterjangkauan masyarakat dengan menerapkan Good Corporate Govermance yang didukung oleh SDM yang berintegritasi, berkemampuan dan profesional.

2. Menunjang peningkatan kualitas lingkungan dengan mengembangkan pelayanan air limbah.

3. Memberikan kontribusi dalam peningkatan pendapatan asli daerah dan membantu mengembangkan daerah.

C. Tugas Pokok Perusahaan Daerah Air Minum (PDAM) Tirtanadi Sumatera Utara

Adapun yang menjadi tugas pokok Perusahaan Daerah Minum Tirtanadi Sumatera Utara adalah :

1. Perusahaan Daerah Air Minum Tirtanadi mempunyai tugas menyelenggarakan pelayanan air minum yang memenuhi persyaratan kesehatan, mengelola pelayanan air limbah, meningkatkan kualitas lingkungan sehat, dan mengembangkan perekonomian daerah melalui setoran pendapatan asli daerah.

2. Untuk melaksankan tugas sebagaiman dimaksud diatas PDAM Tirtanadi menyelenggarakan kegiatan :

a. Mengelola, pendistribusian pelayanan air minum yang memenuhi perssayaratan kesehatan kepada masyarakat secara merata, tertib, dan teratur.

b. Melakasanakan segala kegiatan yang berkaitan dengan pengelolaan pembuangan air limbah dalam suatu sistem yang memenuhi persyaratan kesehatan lingkungan.

c. Pengelolaan kegiatan dimaksud dilakukan dengan berpegang pada prinsip-prinsip ekonomi Perusahaan yang tidak melupakan fungsi sosial.

D. Arti dan Makna Logo Perusahaan Daerah Air Minum (PDAM) Tirtanadi Sumatera Utara

Adapun logo terbaru dari PDAM Tirtanadi adalah :

Sumber PDAM Tirtanadi Sumatera Utara 2017 Gambar 2.1

Logo perusahaan ini terdiri dari unsur –unsur yaitu sebagai berikut :

1. Lingkaran

Menggambarkan lingkup tugas PDAM Tirtanadi, yaitu antar lain melayani dan menyediakan air bersih secara berkesinambungan dan merata bagi masyarakat kota Medan. PDAM tirtanadi juga bertugas mengelola air bersih.

2. Huruf T

Menyerupai pipa pada logo PDAM Tirtanadi yang menggambarkan ruang lingkup tugas Tirtanadi yang sebagian besar berhubungan dengan sistem perpiaan.

3. Gelombang Tiga

Menggambarkan pelayanan air minum (air bersih) yang diberikan PDAM Tirtanadi kepada masyarakat kota Medan dan sekitarnya yang bertsifat terus menerus selama 24 jam dan merata bagi permanfaatan air bersih tersebut.

4. Warna Biru

Menyatakan nuansa yang ditimbulkan oleh air.

E. Struktur Organisasi Perusahaan Daerah Air Minum (PDAM) Tirtanadi Sumatera Utara

Struktur organisasi adalah suatu bagan yang menggambarkan sistematis menganai penetapan tugas-tugas, fungsi, dan wewenang, serta tanggungjawab masing-masing dengan tujuan yang telah ditentukan sebelumnya.

Struktur orgnanisasi berfungsi untuk menyelenggarakan tugas kedinasan dengan tujuan yang diinginkan. Dengan struktur organisasi masing-masing pegawai akan tahu akan kewajiban tugas, wewenang dan tanggung jawab. Agar penyelenggaraan kegitatan kedinasan dapat berjalan dengan lancar sebaiknya pegawai ditempatkan sesuai dengan bakat pendidikan, pengalaman, keahlian, dan fisiknya. Dengan adanya struktur organisasi yang baik maka dapat di tentukan kepada siapa tugas diberikan dan setiap pegawai harus bertanggungjawab atas tugas yang diberikan.

Struktur organisasi PDAM Tirtanadi Sumatera Utara dapat di lihat pada gambar 2.2 berikut ini.

F. Deskripsi Kerja Perusahaan Daerah Air Minum (PDAM) Tirtanadi Sumatera Utara

Berikut ini adalah deskripsi kerja dari setiap unit bagian yang ada pada PDAM Tirtanadi Sumatera Utara.

a. Direktur Utama

Adapun fungsi dan tugas – tugasnyaadalah :

1) Memimpin dan mengendalikan kegiatan / jalannya perusahaan.

2) Menetapkan kebijaksanaan / strategi perusahaan.

3) Memajukan, meningkatkan dan mempertahankan kinerja perusahaan.

4) Melaporkan perkembangan perusahaan kepada gubernur melalui pengawasan.

5) Mengadakan dan memimpin rapat.

6) Menjalani hubungan kerja ekternal.

7) Mengawasai pelaksanaan tugas perusahaan.

8) Mewakili perusahaan baik didalam maupun di luar pengadilan

9) Melaksanakan tugas – tugas lain yang di beri gubernur.

b. Direktur Air Minum

Direktur air minum mempunyai tugas membantu Direktur Utama dan bertanggung jawab kepada Direktur Utama.

Fungsi dan tugas-tugasnya adalah :

1) Menyelenggarakan kebijakan/strategi perusahaan dalam Bidang air minum

2) Memberikan pertimbangan kepada Direktur Utama dalam hal penempatan, pengangkatan dan pemberhentian karyawan/ staf di dalam lingkup tugasnya

3) Membantu Direktur Utama dalam membuat keputusan, kebijaksanaan/

strategi dalam pengembangan Perusahaan

4) Melaksanakan koordinasi dengan direksi lainnya

5) Menyusun kebijakan/ strategi Perusahaan dalam bidang operasional dan pelayanan air minum

6) Mengadakan dan memimpin rapat dalam lingkungan tugasnya

c. Direktur Air Limbah

Direktur limbah mempunyai tugas membantu Direktur Utama dan bertanggungjawab kepada Direktur Utama.

Adapun Fungsi dan tugas-tugasnya adalah :

1) Menyelenggarakan kebijaksanaan dan strategi Perusahaan dalam Bidang Air Limbah

2) Memberikan pertimbangan kepada Direktur Utama dalam hal penempatan, pengangkatan, dan pemberhentian pegawai dan staf di dalam lingkup tugasnya.

3) Memelihara dan mengembangkan seluruh sistem instalasi air limbah berikut kelancaran operasional sistem instalasi air limbah yang berhubungan dengan lingkup tugasnya.

4) Membantu Direktur Utama dalam membuat keputusan , kebijaksanaan, dan strategi dalam pengembangan perusahaan.

5) Melaksanakan koordinasi dengan Direksi lainnya

6) Menyusun kebijaksanaan dan strategi Perusahaan dalam bidang operasional instalasi air limbah

d. Direktur Adm/Keuangan

Direktur Adm/Keuangan bertugas dibawah dan bertanggung jawab kepada direktur utama.

Fungsi dan tugas – tugasnya adalah :

1) Menyelenggarakan kebijaksanaan dan strategi Perusahaan dalam Bidang Administrasi dan Keuangan.

2) Memberikan pertimbangan kepada Direktur Utama dalam hal penempatan, pengangkatan, dan pemberhentian karyawan dan staf di dalam lingkup tugasnya.

3) Membantu Direktur Utama dalam membuat keputusan, kebijaksanaan, dan strategi dalam pengembangan perusahaan.

4) Melaksankan koordinasi dengan Direksi lainnya

5) Menyusun kebijaksanaan dan strategi Perusahaan dalam Bidang Administrasi dan Keuangan.

6) Mengendalikan seluruh pelaksanaan pencatatan akuntansi.

7) Mengkoordinasikan, menyusun RABP / RAK perusahaan.

8) Mengendalikan keuangan perusahaan.

Untuk melaksanakan tugas dan fungsi dari PDAM Tirtansai Sumatera Utara, masing-masing divisi memiliki tugas pokok dan fungsi sebagai berikut :

1. Kepala Divisi Perencanaan Air Minum

a. Merencanakan dan melaksanakan program kerja Disivi Perencanaan Air Minum.

b. Memberikan rekomendasi atas spesifikasi yang dibutuhkan oleh semua Unit Kerja Bidang air minum yang belum ditetapkan standardnya.

c. Menetapkan kebijaksanaan, strategi, berupa pedoman perencanaan standard biaya material dan pelaksanaan untuk pekerjaan perpipaan, sipil, mekanikal, elektrikal, dan mengevaluasinya secara berkala.

d. Menyusun standar harga satuan barang (material) dan upah (jasa) untuk seluruh Unit Kerja dan dievaluasi sesuai perkembangan.

e. Memeriksa, menganalisa, dan mensyahkan Rencana Anggaran Biaya, Break Down Analisa Volume dan Gambar Design rencana kerja pekerjaan perbaikan perpipaan, sipil, mekanikal, elektrikal dan investasi yang diusulkan oleh Unit Kerja.

f. Merencanakan dan mengendalikan program kerja Bidang gambar teknik.

g. Melaksanakan pemeliharaan, penyimpanan data jaringan pipa, gambar- gambar teknik dan dokumen lainnya bersifat teknik untuk seluruh Unit Kerja, Cabang, dan Instalasi.

2. Kepala Divisi Penanggulangan Kehilangan Air.

a. Merencanakan dan melaksanakan program kerja Divisi Penanggulangan Kehilangan Air.

b. Meneliti dan mengevaluasi penyebab kebocoran fisik dan non fisik dan membuat rekomendasi untuk pencegahan dan penanggulangannya.

c. Melakukan patroli, mendeteksi, dan mencari kebocoran air minum pada pipa transmisi, pipa distribusi, pipa dinas sambungan pelanggan dan hasil temuan dilaporkan kepada Direksi serta disampaikan keada Unit Kerja Cabang dan Divisi Transmisi-Distribusi untuk segera diperbaiki dan ditindaklanjuti.

d. Melakukan patroli dan pemeriksaan meter air pelanggan untuk mengantisipasi terhadap pencurian air minum, sambungan liar, tenpa meter, by pass, kerusakan meter air minum dan hasil temuan dilaporkan

kepada Direksi seerta disampaikan kepada Unit kerja Cabang untuk segera diproses lanjut dan ditindaklanjuti.

e. Memproses dan melaksanakan pekerjaan perbaikan/ rehabilitasi sistem DMA / blok pendistribusian air minum baik bak meter loop, meter induk (meter distribusi air ) diwilayah pelayanan Cabang Zona-1 dan Zona-2.

f. Merencanakan dan melaksanakan pengembangan sistem DMA/ blok pendistribusian air minum diwilayah pelayanan Cabang Zona-1 dan Zona- 2.

g. Mengurangi atau menekan tingkat kehilangan air minum secara fisik dan non fisik.

h. Meneliti dan mengevaluasi meter air minum yang bermasalah dan merekomendasikan penggunaan meter air minum.

i. Menyampaikan saran dan rekomendasi kepada Direksi tentang langkah- langkah yang diambil untuk megurangi kehilangan air

3. Kepala Divisi Peralatan Teknik

a. Merencanakan dan melaksanakan program kerja Divisi Peralatan teknik.

b. Melaksanakan pengelolaan dan pemeliharaan peralatan mekanikal, elektrikal, sistem komputer, dan peralatan komunikasi perusahaan.

c. Memuat, merencanakan, melaksanakan dan mengendalikan program aplikasi komputer kartu perawatan/ pemeliharaan peralatan mekanikal, elektrikal, sistem komputer, dan peralatan komunikasi perusahaan.

d. Melakukan pencatatan inventarisasi Aset Teknik yaitu peralatan peralatan mekanikal, elektrikal, sistem komputer, dan peralatan komunikasi perusahaan serta dilengkapi buku petunjuk.

e. Menyampaikan kepada Divisi Aset Manajemen hal setiap ada penambahan aset Perusahaan (pembelian aset baru) dan pengurangan aset Perusahaan disebabkan kondisi aset sudah rusak tidak dapat di pergunakan lagi serta dilengkapi dengan data dokumen aset pendukungnya agar mendapatkan data inventarisasi aset perusahaan kondisi update terbaru.

f. Menjalankan, menerapkan,dan mengevaluasi sistem Manajemen Mutu, Lingkungan, Resiko, Keselamatan dan Kesehatan Kerja (K3) di unit kerjanya yang saat ini dilaksanakan yaitu berkaitan dengan sistem, prosedur, standard, kebijakan, peraturan-peraturan, dan edaran untuk perubahan lebih baik (Continual Improvement).

g. Melaksanakan perbaikan dan perawatan atas kerusakan atau gangguan pada peralatan mekanikal dan elektrikal di instalasi Pengelolaan Air Minum (Nilai RAB pekerjaan ≥ Rp 50 Juta), Booster Pump, Stasiun Pompa, Cabang Zona-2, Kantor Pusat dan lainnya yang disampaikan oleh instalasi Pengelolaan Air Minum, Divisi Transmisi dan Distribusi, Divisi Umum dan Divisi terkait.

h. Merekomendasikan pembuatan alat-alat bantu yang bersifat teknik atau memperbaiki peralatan kerja teknik diseluruh sistem kerja Perusahaan.

i. Melakukan uji coba terhadap barang peralatan teknik maupun peralatan elektronik sebelum dipergunakan Perusahaan (pengadaan baru).

j. Mengatur dan mengendalikan jadwal perbaikan dan pemeliharaan barang- barang teknik yang dipergunakan Perusahaan.

4. Kepala Divisi Pengelolaan Air Minum

a. Merencanakan dan melaksanankan program kerja Divisi Pengolahan Air Minum

b. Merencanakan dan mengatur produksi air minum sesuai dengan kebutuhan Divisi Pengolahan Air Minum.

c. Menetapkan jumlah produksi air minum yang dihasilkan oleh masing- masing instalasi pengolahan air minum.

d. Menetapkan kebutuhan maupun pengembangan peralatan pemeriksaan kualitas air minum diseluruh unit kerja.

5. Kepala Divisi Transmisi-Distribusi

a. Merencanakan dan melaksanankan program kerja Divisi Transmisi- Distribusi.

b. Melaksanakan pengkajian terhadap sistem Transmisi-Distribusi maupun permasalahan air minum.

c. Mengetahui dan merekomendasikan usulan cabang pemasaran air minum zona-1 dan zona-2 permohonan sambungan baru distribusi panjang diatas 50 meter untuk disyahkan oleh Divisi Perencanaan Air Minum.

6. Kepala Divisi Hubungan Langganan

a. Merencanakan dan melaksanankan program kerja Divisi Hubungan Langganan.

b. Melakukan evaluasi terhadap sistem pelayanan langganan dan pemasaran di cabang zona-1 dan zona-2.

c. Melakukan patroli dan pemeriksaan ulang stand meter air pelanggan untuk memeriksa pemakaian air minum pelanggan menabung/ tekor dan golongan tarif niaga dan non niaga diseluruh cabang dan hasil temuan dilaporkan kepada Direksi serta disampaikan ke Unit Kerja cabang untuk segara diproses lanjut dan ditindaklanjuti.

d. Melaksanakan pengkajian terhadap peluang pemasara maupun permasalahan air minum.

7. Kepala Divisi Operasional Pelayanan Air Limbah

a. Merencanakan dan melaksanankan program kerja Divisi Operasional Pelayanan Air Limbah.

b. Mengendalikan pengoperasian central pumping station, lift pump station, manhole-manhole berikut bangunan dan fasilitas operasional pelayanan air limbah.

c. Membuat dan menyampaikan laporan tentang permasalahn atau gangguan pada peralatan mekanikal, elektrikal, dan operasional pelayan air limbah.

d. Merencanakan pengembangan dan penyempurnaan sistem jaringan perpipaan air limbah dan meneruskannya kepada Divisi Perencanaan Air Limbah.

e. Mempersiapkan ketentuan dan peraturan menyangkut standard operasi prosedur dalam hubungan pelayanan terhadap pelanggan air limbah.

f. Menindaklanjuti keluhan maupun tanggapan dari pelanggan air limbah.

g. Melakukan pemeriksaan dan pengaturan secara rutin terhadap seluruh jaringan perpipaan air limbah termasuk stasiun pompa, manhole, dan lain- lain yang bertujuan mengendalikan operasional pelayanan pelanggan air limbah.

8. Kepala Unit Bengkel

a. Merencanakan dan melaksanankan program kerja Unit Bengkel.

b. Menyusun, Melaksanakan, dan mengevaluasi jadwal pemeliharaan bengkel meter air dan mobil angkutan kendaraan dinas perusahaan.

c. Membuat, merencanakan, melaksanakan, dan mengendalikan program aplikasi komputer kartu perawatan/ pemeliharaan perawatan bengkel meter air

9. Kepala Divisi Pengolahan Dan Pengembangan Air Limbah

a. Melakukan studi kelayakan untuk kegiatan pengembangan pengolahan Air Limbah

c. Melakukan perawatan dan pemeliharaan seluruh sarana proses pengolahan air limbah.

10. Kepala Divisi Perencanaan Air Limbah

a. Merencanakan dan melaksankan program kerja Divisi Perencanaan Air Limbah.

b. Membuat standard design dan menyusun standard kerja Bidang air limbah dan syarat-syarat yang diperlukan

c. Mengkoordinir perhitungan Rencana Anggaran Biaya pekerjaan perbaikan dan investasi Bidang air limbah dalam perencanaan keperluan divisi-divisi air limbah.

d. Merencanakan, mengesyahkan, mengawasi design dan perhitungan Rencana Anggaran Biaya pekerjaan pengembangan pengolahan dan pengembangan jaringan peroipaan air limbah

e. Menetapkan kebijakan/ strategi berupa pedoman perencanaan standard biaya pelaksanaan pekerjaan air limbah untuk pekerjaan sipil, mekanikal, elektrikal dan mengevaluasi secara berkala.

11. Kepala Divisi Sistem Informasi Manajeman

a. Merencanakan dan melaksanakan program kerja Divisi Sistem Informasi Manajemen.

b. Merencanakan, membuat, merawat, mengembangkan, dan memperbaiki setiap program aplikasi yang dibutuhkan seluruh Unit Kerja Perusahaan

c. Monitoring program aplikasi pengiriman data DSML Cabang dan tagihan rekening air minum dan retribusi air limbah melalui Payment Point Online Banking (PPOB) setiap hari.

d. Mencetak, mensortir, dan menyerahkan DRD dan rekening air minum dan retribusi air limbah pelanggan tertentu kepada Divisi keuangan.

12. Kepala Divisi Keuangan

a. Merencanakan dan melaksanakan program kerja Divisi Keuangan

b. Merencanakan dan mengendalikan sumber-sumber pendapatan serta pengeluaran Perusahaan

c. Monitoring penerimaan tagihan rekening air minum dan retribusi air limbah melalui Payment Point Online Banking (PPOB) setiap hari

d. Menindaklanjuti permasalahan terhadap pembayaran tagihan rekening air minum dan retribusi air limbah melalui Payment Point Online Banking (PPOB) setiap hari.

e. Melakukan rekonsiliasi terhadap pembayaran tagihan rekening air minum dan retribusi air limbah melalui Payment Point Online Banking (PPOB) setiap hari.

f. Melaksanakan optimalisasi dalam pelaksanaanr realisasi anggaran pendapatan dan biaya Perusahaan.

g. Mengatur dan menyusun rencana pembayaran hutang jangka [anjang dan jangka pendek Perusahaan

13. Kepala Divisi Umum

a. Melaksanakan pengadaan barang-barang kebutuhan Perusahaan sesuai dengan spesifikasi yang ditentukan.

b. Memenuhi permintaan barang-barang tertentu sesuai dengan kualitas secara efektif dan efisien.

c. Melakukan monitoring aplikasi program komputer pengadaan / persediaan barang di seluruh Unit Kerja.

d. Melaksanakan prosedur administrasi surat menyurat Perusahaan

e. Mencatat, menyimpan, mengamankan, dan memelihara surat dokumen aset perusahaan (copy) dan surat dokumen asli Perusahaan (asli) diserahkan kepada Divisi Aset Manajemen sebagai pendukung data dokumen Aset Perusahaan.

f. Mengelola dan mengendalikan serta bertanggung jawab terhadap pengarsipan surat-surat penting Perusahaandan surat dokumen Perusahaan (asli).

14. Kepala Divisi Aset Manajemen

a. Melakukan monitoring aplikasi program komputer Inventarisasi Aset Manajemen Perusahaan Bidang Aset Teknik dan Aset Bangunan diseluruh unit kerja dalam kondisi data terupdate (terbaru)

b. Mengevaluasi laporan bulanan dari seluruh Unit Kerja hal penambahan aset perusahan (pembelian aset baru) dan pengurangan aset Perusahaan

yang disebabkan kondisi aset sudah rusak tidak dapat dipergunakan lagi serta dilengkapi dengan data inventarisasi aset Perusahaan kondisi terbaru.

c. Membuat dan melaksanakan sistem manajemen prosedur administrasi aset Perusahaan Bidang Aset Manajemen.

15. Kepala Divisi Sumber Daya Manusia

a. Merencanakan dan melaksanakan program kerja yang berhubungan dengan kepegawaian, rekuitment, pendidikan, dan latihan, kesejahteraan pegawai, kesehatan dan keselamatan kerj (K3)

b. Mengelola, menyimpan, dan mengamankan data-data kepegawaian

c. Mengajukan dan membuat kriteria-kriteria jabatan, promosi, kenaikan pengkat, penghasilan, sanksi, dan biaya perjalanan dinas.

d. Membuat daftar perhitungan penghasilan pegawai, daftar perhitungan gaji, daftar pemotongan gaji, pajak penghasilan (PPh) pegawai dan proses pembayarannya.

e. Mengajukan dan memproses pernerimaan pegawai, pemberhentian pegawai, perubahan status pegawai, kenaikan pangkat, golongan, gaji pokok, gaji berkala, penghasilan lainnya, cuti dan konduite pegawai sesuai dengan ketentuan yang berlaku.

16. Kepala Divisi Sistem Manajemen

a. Melaksanakan evaluasi yang berkaitan dengan sistem dan prosedur pengembangan perusahaan

b. Melakukan evaluasi terhadap peningkatan standar, kebijakan, peraturan- peraturan, surat keputusan, surat edaran, dan peningkatan sistem manajemen

c. Memonitor tindakan koreksi agar tepat waktu dan dijalankan

d. Melakukan promosi dan kesadaran terhadap sistem manajemen resiko, manajemen keselamatan dan kesehatan kerja (K3), mutu dari lingkungan untuk perubahan lebih baik (continue Improvement)

e. Merencanakan perolehan dan mengendalikan sertifikasi dan akreditasi.

G. Jenis Usaha/Kegiatan

PDAM Tirtanadi provinsi Sumatera Utara mempunyai tugas / fungsi memenuhi kebutuhan air bersih bagi masyarakat kota Medan dan sekitarnya serta beberapa kabupaten di provinsi Sumatera Utara secara merata dan berkesinambungan dengan tetap memperhatikan prinsip - prinsip perusahaan dalam pengelolaannya serta tidak mengabaikan aspek sosial, budaya dan kondisi masyarakat. Selain pengelolaan air bersih, PDAM Tirtanadi juga mengelola fasilitas pengelolaan air limbah.

H. Identitas dan Karakteristik Pegawai

Dalam menyelenggarakan tugas dan fungsinya, PDAM Tirtanadi Sumtera Utara di dukung oleh berbagai sumber daya yang ada.

1. Jumlah pegawai pada kantor PDAM Tirtanadi Sumtera Utara

Adapun jumlah seluruh pegawai, staf, kadiv,dll yang terdapat di PDAM Tirtanadi provinsi Sumtera Utara pada tahun 2017 adalah berjumlah 974 orang

2. Penggolongan Pegawai Menurut Pangkat/Golongan

Menurut pangkat/golongan, pegawai yang terdapat di PDAM Tirtanadi Provinsi Sumtera Utara digolongkan sebagai berikut :

Tabel 2.1

Tabel Penggolongan Pegawai Menurut Pangkat/Golongan

Jenis Pangkat/Golongan Jumlah

Direksi 4 orang

Pemeriksa 18 orang

Kepala Instansi 7 orang

Kepala Divisi 24 orang

Kepala Cabang 25 orang

Kepala Bidang 73 orang

Kepala Bagian 161 orang

Asisten I 126 orang

Asisten II 184 orang

Pegawai/staf 352 orang

BAB III

GAMBARAN DATA TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21

A. Dasar Hukum PPh Pasal 21

1. Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan Sebagaimana telah diubah terakhir dengan Undang- Undang No. 16 Tahun 2009

2. Undang-Undang No. 7 Tahun 1983 Tentang Pajak Penghasilan segaimana telah diubah terakhir dengan Undang-Undang No. 36 Tahun 2008

3. Peraturan Pemerintah No. 68 Tahun 2009 tentang Pemotongn PPh Pasal 21 artas Penghasilan Berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua (THT) dan Jaminan Hari Tua yang Dibayarkan Sekaligus.

4. Peraturan Menteri Keuangan No.250/PMK.03/2008 tentang Besarnya Biaya Jabatan tau Biaya Pensiun yang Dapat Dikurangkan dari Penghasilan Bruto Pegawai Tetap atau Pensiunan.

5. Peraturan Menteri Keuangan No.252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubung dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

6. Peraturan Mentari Keuangan No.242/PMK.03/2014 tentang Tata Cara Pembayaran dan Penyetoran Pajak.

7. Peraturan Menteri Keuangan No.101/PMK.010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak.

8. Peraturan Direktur Jenderal Pajak No.Per-32/PJ/2015 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh Pasal 21 dan/atau PPh Pasal 26 sehubung dengan Jasa dan Kegiatan Orang Pribadi sebagaimana terakhir diubah dengan Peraturan Direktur Jenderal Pajak No.Per-16/PJ/2016,

B. Pengertian PPh Pasal 21

Pajak Penghasilan (PPh) Pasal 21 adalah pajak penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan bentuk dan nama apapun yang diterima oleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri sebagaimanadimaksud dalam Pasal 21 Undang-undang Pajak Penghasilan (Waluyo, 2011).

Menurut UU Pajak Penghasilan No.7 tahun 1983 pasal 1 yang telah diperbaharui menjadi UU No.36 tahun 2008, yang dimaksud dengan pajak penghasilan adalah pajak yang dikenakan terhadap orang pribadi atau perseorangan dan badan berkenaan dengan penghasilan yang diterima atau diperolehnya selama satu tahun pajak.

C. Objek PPh Pasal 21

Menurut UU Nomor 36 Tahun 2008 pasal 4 ayat (1), yang menjadi objek pajak penghasilan adalah Penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari

Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan,dengan nama dan dalam bentuk apa pun. Penghasilan yang dipotong PPh Pasal 21 menurut Per- 16/PJ/2016, yaitu:

a. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

b. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya.

c. Penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua yang dibayarkan sekaligus, yang pembayarannya melewati jangka waktu 2 (dua) tahun sejak pegawai berhenti.

d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan.

e. Imbalan kepada bukan pegawai, antara lain berupa honorium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan jasa yang dilakukan.

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

g. Penghasilan berupa honorarium, atau imbalan yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau anggota dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama.

h. Penghasilan berupa jasa produksi, tantiem, gratifikasi, bonus atau imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai.

i. Penghasilan berupa penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan

Termasuk pula penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh :

a. Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final

b. Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma Perhitungan Khusus (deemed profit).

D. Bukan Objek PPh Pasal 21

Yang tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 adalah:

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubung dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak atau Pemerintah , kecuali penghasilan Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan norma Perhitungan Khusus (deemed profit).

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua, iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja.

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan diantara pihak-pihak yang bersangkutan.

e. Beasiswa yang diterima atau diperoleh Warga Negara Indonesia dari Wajib Pajak pemberi beasiswa dalam rangka mengikuti pendidikan formal/nonformal yang terstruktur baik di dalam negeri maupun luar negeri (sesuai pasal 4 (3) UU PPh 2008)

f. Pajak penghasilan yang ditanggung pemberi kerja, termasuk yang ditanggung oleh Pemerintah, merupakan penerimaan dalam bentuk kenikmatan.

E. Pemotong PPh Pasal 21

Pemotong Pajak Penghasilan (PPh) Pasal 21 meliputi : 1. Pemberi kerja yang terdiri dari :

a. Orang pribadi

b. Badan

c. Cabang, perwakilan, atau unit, dalam hal melakukan sebagian atau seluruh administrasi yang terkait dengan pembayaran gaji, upah, honorarium, tunjangan, dan pembayaran lain adalah cabang, perwakilan, atau unit tersebut.

2. Bendahara atau pemegang kas pemerintah, termasuk bendahara atau pemegang kas pada Pemerintah pusat termasuk institusi TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri, yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan namadan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

3. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun secara berkala dan tunjangan hari tua atau jaminan hari tua.

4. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar :

a. Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya.

b. Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak luar negeri.

c. Honorarium, komisi, fee, atau pembayaran lain kepada peserta pendidikan dan pelatihan, serta pegawai magang.

5. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada Wajib Pajak orang pribadi berkenaan dengan suatu kegiatan.

F. Bukan Pemotong PPh Pasal 21

Tidak termasuk sebagai pemotong Pajak Penghasilan (PPh) Pasal 21 adalah:

a. Kantor perwakilan negara asing

b. Organisasi-organisasi internasional sebagaimana dimaksud dalam Peraturan Menteri Keuangan yang mengatur mengenai penetapan organisasi-organisasi internasional yang tidak termasuk subjek Pajak Penghasilan.

c. Organisasi-organisasi internasional yang ketentuan Pajak Penghasilannya didasarkan pada ketentuan perjanjian internasional dan dalam perjanjian internasional tersebut mengecualikan kewajiban pemotongan pajak, serta organisasi-organisasi dimaksud telah ditetapkan oleh Menteri Keuangan.

d. Pemberi kerja orang pribadi yang tidak melakukan kegitan usaha atau pekerjaan bebas yang semata-mata memperkerjakan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas.

G. Subjek PPh Pasal 21

Penerima penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi yang merupakan:

a. Pegawai

b. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya.

c. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa, meliputi:

1. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaries, penilai, dan akuntaris.

2. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan / peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.

3. Olahragawan

4. Penasihat, pangajar, pelatih, penceramah, penyuluh, dan moderator.

5. Pengarang, peneliti, dan penerjemah

6. Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekominukasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan.

7. Agen iklan

8. Pengawas atau pengelola proyek

9. Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara.

10. Petugas penjaja barang dagangan 11. Petugas dinas luar asuransi

12. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

d. Anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama

e. Mantan pegawai

f. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain : 1. Peserta perlombaan dalam segala bidang, antara lain perlombaan

olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya.

2. Peserta rapat, konferensi, siding, pertemuan, atau kunjungan kerja 3. Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu.

4. Peserta pendidikan dan pelatihan 5. Peserta kegiatan lainnya.

H. Bukan Subjek Pajak PPh Pasal 21

Penerima penghasilan yang tidak dipotong PPh Pasal 21 adalah:

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan Warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain diluar jabatan atau pekerjaannya tersebut, serta negara yang bersangkutan memberikan perlakuan timbal balik.

b. Pejabat perwakilan organisasi internasional yang ditetapkan oleh Keputusan Menteri Keuangan sepanjang bukan Warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

I. Dasar Pengenaan dan Pemotongan PPh pasal 21

Adapun dasar pengenaan dan pemotongan berdasarkan PER-16/PJ/2016 Tentang Pajak Penghasilan Pasal 21:

a. Penghasilan Kena Pajak, yang berlaku bagi : 1. Pegawai tetap.

2. Penerima pensiun berkala.

3. Pegawai tidak tetap yang penghasilannya dibayar secara yang d atau jumlah kumulatif penghasilan yang diterima dalam 1 (satu) bulan kalender telah melebihi Rp 4.500.000,00 (empat juta lima ratus ribu rupiah).

4. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa.

b. Jumlah penghasilan yang melebihi Rp 450.000,00 (empat ratus lima puluh ribu rupiah) sehari, yang berlaku bagi pegawai tidak tetap atau tenaga kerja lepas yang menerima upah harian, upah mingguan, upah satuan atau upah borongan, sepanjang penghasilan kumulatif yang diterima dalam 1 (satu) bulan kalender belum melebihi Rp 4.500.000,00 (empat juta lima ratus ribu rupiah).

c. 50% (lima puluh persen) dari jumlah penghasilan bruto, yang berlaku bagi bukan pegawai tetap.

d. Jumlah penghasilan bruto, yang berlaku bagi penerima penghasilan selain penerima penghasilan.

J. Tarif Pemotongan Tidak Final dan Penghasilan Tidak Kena Pajak PPh Pasal 21

a. Menurut pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan tarif pemotongan PPh Pasal 21 Penghasilan yang diterima pegawai tetap atau Pensiunadalah :

Tabel 3.1

Tarif Pemotongan PPh Pasal 21 atas Penghasilan Yang Diterima Pegawai Tetap atau Pensiun

Penghasilan Kena Pajak Tarif pajak

s.d Rp 50.000.000 5 %

Rp 50.000.000 s.d Rp 250.000.000 15 % Rp 250.000.000 s.d Rp 500.000.000 25 %

Rp 500.000.000 ke atas 30 %

Sumber: Undang-undang Republik Indonesia No. 36 Tahun 2008

b. Tarif PPh Pasal 21 bagi yang tidak mempunyai NPWP

Bagi penerima penghasilan yang dipotong PPh Pasal 21 yang tidak memiliki Nomor Pokok Wajib Pajak, dikenakan pemotongan PPh Pasal 21 dengan tarif lebih tinggi 20% (dua puluh persen) daripada tarif yang diterapkan terhadap wajib pajak yang memiliki Nomor Pokok Wajib Pajak. Jumlah PPh Pasal 21 yang harus dipotong tersebut adalah sebesar 120 % (seratus dua puluh persen) dari jumlah PPh Pasal 21 yangNomor Pokok Wajib Pajak. Pemotongan PPh Pasal 21 tersebuthanya berlaku untuk pemotongan PPh Pasal 21 yang bersifattidak final. Penerima penghasilan yang telah dipotong PPhPasal 21 dengan tarif yang lebih tinggi, mendaftarkan diri untukmemperoleh Nomor Pokok Wajib Pajak, PPh Pasal 21 yangtelah dipotong tersebut dapat diperhitungkan dengan PPhPasal 21 yang terutang untuk bulan-bulan selanjutnya setelah memiliki Nomor Pokok Wajib Pajak.

c. Biaya jabatan/biaya pensiun yang besarnya ditetapkan oleh Menteri Keuangan (Menkeu).

Tabel 3.2

Tarif Pemotongan Atas Biaya Jabatan/Pensiun

Maksimal per tahun Maksimal per bulan Biaya Jabatan (gaji)

5 % x Penghasilan bruto

Rp 6.000.000,00 Rp 500.000,00

Biaya Jabatan (pensiun) 5 % x Penghasilan bruto

Rp. 2.400.000,00 Rp 200.000,00

Sumber: Undang-undang Republik Indonesia No. 36 Tahun 2008

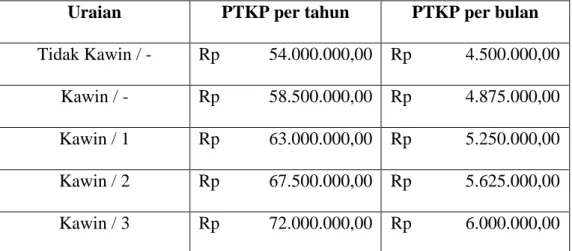

d. Penghasilan Tidak Kena Pajak (PTKP).

Untuk pegawai tetap disamping memperoleh pengurangan penghasilan berupa biaya jabatan juga memperoleh pengurangan penghasilan berupa Penghasilan Tidak Kena Pajak (PTKP). Berdasarkan PMK 101/PMK.010/2016 yang berlaku mulai tahun pajak 2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak tanggal 27 Juni 2016 yang menggantikan PMK 122/PMK.011/2015.

Tabel 3.3 Tarif PTKP 2016

Uraian PTKP per tahun PTKP per bulan Tidak Kawin / - Rp 54.000.000,00 Rp 4.500.000,00

Kawin / - Rp 58.500.000,00 Rp 4.875.000,00 Kawin / 1 Rp 63.000.000,00 Rp 5.250.000,00 Kawin / 2 Rp 67.500.000,00 Rp 5.625.000,00 Kawin / 3 Rp 72.000.000,00 Rp 6.000.000,00

Sumber: Undang-undang Republik Indonesia No. 36 Tahun 2008

K. Tarif Pemotongan Pajak Penghasilan (PPh) Pasal 21 Final

Peraturan Pemerintah No. 68 Tahun 2009, tarif Pajak Penghasilan (PPh) Pasal 21 atas uang pesangon, uang manfaat pensiun, dan uang tunjangan/jaminan hari tua yang dibayarkan sekaligus adalah :

a. Pesangon

Tabel 3.4

Tarif Pemotongan PPh 21 atas Uang Pesangon

No. Penghasilan Kena Pajak Tarif

1. s.d Rp 50.000.000 0%

2. Rp 50.000.000 s.d Rp 250.000.000 5%

3. Rp 250.000.000 s.d Rp 500.000.000 15%

4. Rp 500.000.000 ke atas 25%

Sumber : Peraturan Pemerintah No. 68 Tahun 2009

b. Manfaat pensiun dan Tunjangan/Jaminan Hari Tua Tabel 3.5

Tarif Pemotongan PPh 21 atas Manfaat pensiun dan Tunjangan/Jaminan Hari Tua

No. Penghasilan Kena Pajak Tarif

1. s.d Rp 50.000.000 0%

2. Di atas Rp 50.000.000 5%

Sumber : Peraturan Pemerintah No. 68 Tahun 2009

L. Contoh Perhitungan Pemotongan Pajak Penghasilan Pasal 21 Contoh 1 :

Tuan A pada tahun 2016 bekerja pada perusahaan PT ABC dengan gaji sebulan Rp 8.000.000,00 dan membayar iuran pensiun sebesar Rp 100.000,00.

Tuan A menikah tetapi belum mempunyai anak.Pada bulan Januari penghasilan Tuan A dari PT ABC hanya dari gaji. Penghitungan PPh Pasal 21 bulan Januari adalah sebagai berikut:

Gaji Rp 8.000.000,00

Pengurangan:

a. Biaya Jabatan

5% X Rp 8.000.000,00 Rp 400.000,00 b. Iuran pensiun: Rp 100.000,00

Penghasilan neto sebulan Rp 7.500.000,00

Rp 500.00,00

Penghasilan neto setahun adalah

12 X Rp 7.500.000,00 Rp 90.000.000,00 PTKP (K/0)

- untuk WP sendiri Rp 54.000.000,00

- tambahan karena kawin Rp 4.500.000,00

Rp 59.500.000,00

PPh Pasal 21 terutang

Penghasilan Kena Pajak setahun Rp 30.500.000,00

5% X Rp 30.500.000,00 Rp 1.525.000,00

PPh Pasal 21 Januari Rp 1.5250.00,00 : 12 Rp 127.083,00

Catatan:

i. Biaya Jabatan adalah biaya untuk mendapatkan, menagih dan memelihara penghasilan yang dapat dikurangkan dari penghasilan setiap orang yang bekerja sebagai Pegawai Tetap tanpa memandang mempunyai jabatan ataupun tidak.

ii. Contoh di atas berlaku apabila pegawai yang bersangkutan sudah memiliki NPWP. Dalam hal pegawai yang bersangkutan belum memiliki NPWP, maka jumlah PPh Pasal 21 yang harus dipotong pada bulan Januari adalah sebesar: 120% x Rp 127.083,00 = Rp 152.499,00.

iii. Untuk contoh-contoh selanjutnya diasumsikan penerima penghasilan yang dipotong PPh Pasal 21 sudah memiliki NPWP, kecuali disebut lain dalam contoh tersebut.

Contoh 2 :

Nyonya B karyawati dengan status menikah dan mempunyai tiga anak bekerja pada PT XYZ.Suami dari Nyonya B merupakan seorang Pegawai Negeri Sipil di Dinas Kesehatan Kota Medan.Nyonya B menerima gaji Rp 5.000.000,00 sebulan. PT XYZ mengikuti program pensiun dan BPJS Kesehatan. Perusahaan membayar iuran pensiun kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, sebesar Rp 50.000,00 sebulan.

Nyonya B juga membayar iuran pensiun sebesar Rp 40.000,00 sebulan, disamping itu perusahaan membayarkan iuran Jaminan Hari Tua karyawannya setiap bulan sebesar 3,70% dari gaji, sedangkan Nyonya B membayar iuran Jaminan Hari Tua setiap bulan sebesar 2,00% dari gaji. Premi Jaminan Kecelakaan Kerja dan Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing sebesar 1,00% dan 0,30% dari gaji.

Pada bulan Juli 2016 disamping menerima pembayaran gaji Nyonya B juga menerima uang lembur (overtime) sebesar Rp 3.000.000,00. Penghitungan PPh Pasal 21 bulan Juli 2016 adalah sebagai berikut:

Gaji Rp 5.000.000,00

Lembur (overtime) Rp 3.000.000,00

Premi Jaminan Kecelakaan Kerja Rp 50.000,00 Premi Jaminan Kematian

Penghasilan bruto Rp 8.065.000,00

Rp 15.000,00

Pengurangan:

Biaya Jabatan:

5% X Rp 8.065.000,00 Rp 403.250,00

Iuran pensiun Rp 40.000,00 Iuran Jaminan Hari Tua Rp 100.000,00

Penghasilan neto sebulan Rp 7.521.750,00

Rp 543.250,00

Penghasilan neto setahun adalah

12 X Rp 7.521.750,00 Rp 90.261..000,00 PTKP (TK/0)

untuk WP sendiri

Penghasilan Kena Pajak setahun Rp 36.261.000,00 Rp 54.000.000,00

PPh Pasal 21 terutang

5% x Rp 36.261.000,00 Rp 1.813.050,00 PPh Pasal 21 bulan Juli

Rp 1.813.050,00 : 12 Rp 151.087,00

Catatan :

Karena suami Nyonya B menerima atau memperoleh penghasilan, besarnya PTKP Nyonya B adalah PTKP untuk dirinya sendiri.

Contoh 3 :

Tuan C pada bulan Agustus 2016 berhenti bekerja dan menerima pesangon yang dibayarkan sekaligus sebesar Rp 180.000.000

Penyelesian :

Penghasilan bruto Rp 650.000.000

PPh Pasal 21 yang terhutang

0 % x Rp 50.000.000 Rp 0

5 % x Rp 50.000.000 Rp 2.500.000

15 % x Rp 80.000.000

Rp 14.500.000 Rp 12.000.000