1

PENGARUH VARIABEL FUNDAMENTAL TERHADAP NILAI PERUSAHAAN (STUDI EMPIRIS PADA PERUSAHAAN SUB SEKTOR OTOMOTIF DAN

KOMPONEN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2012)

Wira Hadi Anugraha

(Fakultas Ekonomi Kampus Palembang, Universitas Sriwijaya)

H. Isnurhadi, S.E., M.B.A., Ph.D.

Drs. H.M.A. Rasyid Hs. Umrie, M.B.A.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh variabel fundamental,

keputusan investasi diproksikan melalui

Price Earning Ratio(PER), keputusan

pendanaan diproksikan melalui

Debt to Equity Ratio(DER), ukuran perusahaan

diproksikan melalui Total Asset dan profitabilitas diproksikan melalui

Return on Equity(ROE) terhadap nilai perusahaan yang diproksikan melalui

Price Book Value(PBV) pada perusahaan sub sektor Otomotif dan Komponen yang terdaftar

di Bursa Efek Indonesia periode 2009-2012. Populasi penelitian ini adalah 12

perusahaan sub sektor Otomotif dan Komponen.

Purposive Samplingdigunakan

sebagai teknik pengambilan sampel dan 11 perusahaan terpilih memenuhi kriteria

untuk dijadikan sampel penelitian. Penelitian ini menggunakan data sekunder dan

analisis regresi berganda. Hasil penelitian menunjukkan bahwa keputusan

investasi tidak berpengaruh terhadap nilai perusahaan, keputusan pendanaan

berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan, ukuran

perusahaan dan profitabilitas berpengaruh positif dan signifikan terhadap nilai

perusahaan. Secara simultan keputusan investasi, keputusan pendanaan, ukuran

perusahaan dan profitabilitas berpengaruh signifikan terhadap nilai perusahaan.

Koefisien determinasi sebesar 52,5%, hal ini berarti variabel independen mampu

menjelaskan variabel dependen sebesar 52,5%, dan sisanya sebesar 47,5%

dijelaskan oleh faktor lain yang tidak dimasukkan dalam model penelitian.

2 ABSTRACT

This research was aimed to investigate the influence of fundamental variable,

investment decision proxied by the Price Earning Ratio (PER), funding decision

proxied by the Debt to Equity Ratio (DER), the size of the company proxied by

total assets and profitability proxied by the Return on Equity (ROE) of the firm

value which proxied by the Price Book Value (PBV) of the Automotive and

Component sub sector company period 2009-2012. The population in this

research is 12 companies of Automotive and Components sub sector. Purposive

sampling technique is employed and found 11 companies are selected that fulfill

the criteria for the research sample. This research uses the secondary data, and

multiple regression is used in this study. The result shows that investment

decision has no influence on the firm value, the funding decision has negative

influence but not significant on the firm value, the size of the company and

profitability have positive and significant influence on the firm value.

Simultaneously, investment decision, financing decision, the size of the company

and profitability have significant influence on the firm value. The coefficient of

determination is 52.5%, it means that independent variables are be able to explain

the dependent variable as much as 52,5%, and the rest of 47,5% explained by

other variables not include in the model.

3

I. PENDAHULUAN

Perusahaan melalui manajer keuangan harus mampu menjalankan fungsinya di dalam mengelola keuangan dengan benar dan seefisien mungkin, sehingga dapat mencapai tujuan utama perusahaan yaitu mengoptimalkan nilai perusahaan. Nilai perusahaan yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Bagi perusahaan yang sudah go public nilai perusahaan dapat ditentukan oleh mekanisme permintaan dan penawaran di bursa, yang tercermin dari listing price atau harga pasar saham (Karnadi, dikutip dalam Shinta Rizkavtri, 2012). Harga pasar saham adalah harga yang bersedia dibayarkan oleh calon investor apabila ingin memiliki saham suatu perusahaan, sehingga harga saham merupakan harga yang dapat dijadikan sebagai proksi nilai perusahaan (Hasnawati, dikutip dalam Gany Ibrahim, 2012).

Teori Sinyal (Signalling Theory) mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini dapat berupa informasi dan promosi dari manajemen mengenai apa yang sudah dilakukan untuk merealisasikan keinginan pemegang saham, serta menunjukkan kepada calon investor bahwa perusahaan mereka tepat sebagai alternatif investasi. Apabila manajemen perusahaan tidak mampu menampilkan sinyal yang baik tentang nilai perusahaan, nilai perusahaan akan berada tidak pada nilai yang sebenarnya.

Penelitian ini akan fokus menganalisis pada faktor-faktor internal fundamental yang dapat mempengaruhi nilai perusahaan.

Faktor-faktor internal fundamental yang dipakai dalam penelitian ini adalah keputusan investasi yang diproksikan dengan Price Earning Ratio (PER), keputusan pendanaan diproksikan dengan Debt to Equity Ratio (DER), ukuran perusahaan diproksikan dengan Total Asset, dan profitabilitas yang diproksikan dengan rasio Return on Equity (ROE). Pada penelitian ini nilai perusahaan akan diproksikan melalui rasio Price to Book Value Ratio (PBV), yaitu rasio yang menunjukkan hubungan antara harga pasar saham perusahaan dengan nilai buku perusahaan.

Investasi modal merupakan salah satu aspek utama dalam keputusan investasi selain penentuan komposisi aktiva. Keputusan pengalokasian modal ke dalam usulan investasi harus dievaluasi dan dihubungkan dengan risiko dan hasil yang diharapkan (Hasnawati, dikutip dalam Lihan & Anas, 2010). Investor dalam melakukan keputusan investasi di pasar modal memerlukan informasi tentang penilaian saham.

4 Ukuran perusahaan dilihat dari Total Asset yang dimiliki oleh perusahaan yang dapat dipergunakan untuk kegiatan operasi perusahaan. Menurut Sujoko (dikutip dalam Novita Santi, 2011) ukuran perusahaan yang besar menunjukkan perusahaan mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat. Perusahaan yang memiliki Total Asset dengan jumlah besar atau disebut dengan perusahaan besar akan lebih banyak mendapatkan perhatian dari investor, kreditor maupun para pemakai informasi keuangan lainnya dibandingkan dengan perusahaan kecil. Profitabilitas merupakan gambaran dari kinerja manajemen dalam mengelola perusahaan. Menurut Haryanto & Toto Sugiarto (dikutip dalam Novita Santi, 2011), profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasinya. Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan di masa mendatang maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Hal ini akan mendorong harga saham naik menjadi lebih tinggi.

Hasil penelitian Putri & Iin (2010) sejalan dengan hasil penelitian Lihan & Anas (2010) yang menemukan bahwa keputusan investasi dan keputusan pendanaan berpengaruh signifikan terhadap nilai perusahaan. Berbeda dengan hasil penelitian Leli & Barbara (2011) serta Gany Ibrahim (2012) yang menemukan bahwa keputusan pendanaan tidak berpengaruh signifikan terhadap nilai perusahaan,

sedangkan hasil penelitian Johan Ruth (2012) menemukan bahwa keputusan pendanaan berpengaruh negatif terhadap nilai perusahaan. Hasil penelitian Eva Eko Hidayati (2010) menemukan bahwa profitabilitas dan ukuran perusahaan berpengaruh positif signifikan terhadap nilai perusahaan yang tercermin dalam Price Book Value (PBV), sejalan dengan hasil penelitian yang ditemukan oleh Shinta Rizkavtri (2012). Berbeda dengan penelitian yang dilakukan oleh Animah & Ramadhani (2009) serta Wahyudi & Pawestri (2006) yang memperoleh bukti bahwa ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Salah satu sektor di Bursa Efek Indonesia (BEI) yang diamati dalam penelitian ini adalah sektor Aneka Industri. Berdasarkan IDX Statistics tahun 2012, sektor ini memperoleh Gain tertinggi dalam satu hari dan satu minggu, namun juga memperoleh Loss tertinggi dalam satu hari bila dibandingkan dengan sektor-sektor lainnya. Penelitian ini akan fokus pada salah satu sub sektor yang ada di dalam sektor Aneka Industri, yaitu sub sektor Otomotif dan Komponen. Sub sektor ini merupakan sub sektor dengan nilai kapitalisasi pasar yang tertinggi (95,67%) dibandingkan dengan sub sektor-sub sektor lainnya yang berada di dalam sektor Aneka Industri.

Perumusan masalah dalam penelitian ini adalah sebagai berikut :

5 Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012 ? 2) Bagaimana pengaruh keputusan

investasi, keputusan pendanaan, ukuran perusahaan dan profitabilitas secara simultan terhadap nilai perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012 ?

II. TINJAUAN PUSTAKA

Teori Sinyal (

Signalling Theory)

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain (Gany Ibrahim, 2012). Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena pengaruhnya terhadap keputusan investasi pihak di luar perusahaan yang dapat membentuk opini investor dan kreditor atau pihak-pihak lain yang berkepentingan.

Nilai Perusahaan

Menurut Christiawan & Tarigan (2007) konsep yang paling representatif untuk menentukan nilai suatu perusahaan adalah konsep intrinsik, karena menurut konsep ini nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di

kemudian hari. Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Harga saham merupakan harga yang terjadi pada saat saham diperdagangkan di pasar. Harga saham harus dapat dibuat seoptimal mungkin, artinya harga saham tidak boleh terlalu tinggi atau terlalu rendah. Harga saham yang terlalu murah dapat berdampak buruk pada citra perusahaan di mata investor.

Keputusan Investasi

Keputusan investasi merupakan keputusan yang menyangkut pengalokasian dana yang berasal dari dalam maupun dana yang berasal dari luar perusahaan pada berbagai bentuk investasi. Menurut Wahyudi & Pawestri (2006), nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Jenis pengeluaran modal besar pengaruhnya terhadap nilai perusahaan, karena jenis informasi tersebut akan membawa informasi tentang pertumbuhan pendapatan yang diharapkan di masa yang akan datang. Proksi IOS yang digunakan dalam penelitian ini adalah Price Earning Ratio (PER), di mana ratio ini menunjukkan perbandingan antara closing price dengan laba per lembar saham (earning per share).

Keputusan Pendanaan

6 struktur modal optimal, yaitu struktur modal yang dapat memaksimalkan nilai perusahaan (value of the firm) dan meminimalkan biaya modal (cost of capital). Menurut Modigliani & Miller (dikutip dalam Gany Ibrahim, 2010) menyatakan bahwa pendanaan dapat meningkatkan nilai perusahaan. Apabila pendanaan didanai melalui hutang, peningkatan tersebut terjadi akibat dari efek tax deductible. Pada penelitian ini rasio yang digunakan untuk mengukur struktur pendanaan adalah Debt to Equity Ratio (DER). DER menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas (Brigham & Houston, 2001).

Ukuran Perusahaan

Ukuran perusahaan dapat dinyatakan dalam total asset, penjualan dan kapitalisasi pasar (Rinawati & Paulus, 2011). Semakin besar total asset, maka semakin banyak modal yang ditanam. Perusahaan yang memiliki total asset besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan di mana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Indriani, dikutip dalam Rinawati & Paulus, 2011). Total asset yang besar memungkinkan pihak manajemen akan lebih leluasa dalam menggunakan asset yang ada di perusahaan tersebut. Kemudahan

dalam mengendalikan asset perusahaan inilah yang akan meningkatkan nilai perusahaan.

Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan (Brigham & Gapenski, 2006). Semakin tinggi kemampuan memperoleh laba, maka semakin besar return yang diharapkan investor, sehingga menjadikan nilai perusahaan menjadi lebih baik. Profitabilitas perusahaan merupakan salah satu cara untuk menilai secara tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasi. Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan di masa mendatang maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Hal itu tentu saja akan mendorong harga saham naik menjadi lebih tinggi.

Pengaruh Keputusan Investasi terhadap

Nilai Perusahaan

7 membuat nilai perusahaan akan naik di hadapan para investor, karena PER yang tinggi akan memberikan pandangan bahwa perusahaan dalam keadaan sehat dan menunjukkan pertumbuhan perusahaan.

Pengaruh

Keputusan

Pendanaan

terhadap Nilai Perusahaan

Keputusan pendanaan merupakan keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan. Keputusan pendanaan diproksikan melalui Debt to Equity Ratio (Leli & Barbara, 2011). Penelitian Lihan & Anas (2010) menemukan bahwa keputusan pendanaan berpengaruh positif terhadap nilai perusahaan, namun penelitian Johan Ruth (2012) menemukan bahwa keputusan pendanaan berpengaruh negatif terhadap nilai perusahaan. DER yang tinggi memperlihatkan nilai hutang yang besar, hutang yang besar dapat dijadikan modal untuk memutar kegiatan perusahaan dalam mendapatkan laba yang nantinya akan meningkatkan nilai perusahaan.

Pengaruh Ukuran Perusahaan terhadap

Nilai Perusahaan

Ukuran perusahaan dapat diproksi (diwakili) oleh asset atau total asset (Rinawati & Paulus, 2011). Semakin besar ukuran perusahaan (size), maka semakin banyak dana yang digunakan untuk menjalankan operasi perusahaan (Soliha & Taswan, 2002). Perusahaan besar akan lebih leluasa untuk menjalankan operasinya secara kontinyu. Ukuran perusahaan yang besar menunjukkan perusahaan mengalami perkembangan dalam

hal struktur kekayaannya, sehingga investor akan memberikan pandangan positif terhadap perusahaan dan berdampak pada meningkatnya nilai perusahaan. Hasil penelitian Soliha & Taswan (2002), Taswan (2003) serta Animah & Ramadhani (2009) menunjukkan bahwa ukuran perusahaan berpengaruh terhadap nilai perusahaan.

Pengaruh Profitabilitas terhadap Nilai

Perusahaan

8

Kerangka Pemikiran

Hipotesis

Berdasarkan uraian Tinjauan Pustaka, dapat dirumuskan hipotesis penelitian sebagai berikut :

H1 : Keputusan investasi berpengaruh positif terhadap nilai perusahaan.

H2 : Keputusan pendanaan berpengaruh positif terhadap nilai perusahaan.

H3 :Ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan.

H

4:

Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.III. METODOLOGI PENELITIAN

Populasi,

Sampel

dan

Teknik

Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012 sejumlah 12 perusahaan. Sampel yang digunakan dalam penelitian ini adalah sebanyak 11 perusahaan

sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012. Teknik pengambilan sampel dalam penelitian ini menggunakan teknik Purposive Sampling. Kriteria yang dipakai dalam pengampilan sampel penelitian adalah sebagai berikut :

1.

Perusahaan sub sektor Otomotif dan Komponen yang tercatat di Bursa Efek Indonesia periode 2009-2012.2.

Perusahaan mempublikasikan nilai PBV dan selalu mendapatkan laba selama periode penelitian.Definisi Operasional Variabel Penelitian

Price Earning Ratio

(PER)

Menurut Brigham & Houston (2001), PER menunjukkan perbandingan antara closing price dengan laba per lembar saham (Earning per Share).

PER = Harga Saham

EPS

Debt to Equity Ratio

(DER)

Menurut Brigham & Houston (2001), DER menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas.

DER = Total Hutang

Total Ekuitas

Total Asset

9 Return on Equity

(ROE)

Return on Equity (ROE) merupakan kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham preferen dan saham biasa (Bambang Riyanto, 2004).

ROE = Laba Sesudah Pajak

Jumlah Modal Sendiri

Price to Book Value

(PBV)

Price to Book Value (PBV) atau rasio harga per nilai buku merupakan hubungan antara harga pasar saham dengan nilai buku per

lembar saham (Eva Eko Hidayati, 2011). PBV = Harga per lembar saham

Nilai buku per lembar

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini antara lain Analisis Statistik Deskriptif untuk mendeskripsikan data yang dilihat dari mean, median, standar deviasi, nilai minimum, dan nilai maksimum. Uji Asumsi Klasik yang terdiri dari Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas dan Uji Autokorelasi. Persamaan regresi dalam penelitian ini adalah : PBV = α + β PER + β

DER + β Log Asset + β ROE + e.

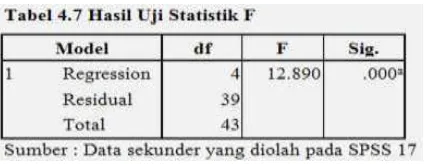

Pengujian hipotesis penelitian dilakukan dengan Analisis Koefisien Determinasi, Uji Statistik F (F-Test) untuk menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen, serta Uji Statistik t (t-Test) untuk mengetahui apakah masing-masing variabel independen

mempengaruhi variabel dependen secara signifikan.

IV.

HASIL

PENELITIAN

DAN

PEMBAHASAN

Analisis Statistik Deskriptif

Nilai mean atau rata-rata dari PER sebesar 16,0182 (1.601,82%) pada perusahaan sub sektor Otomotif dan Komponen periode 2009-2012 lebih tinggi dari PER rata-rata industri sebesar 12,78 atau 1.278% (IDX Statistics). Hal ini bisa diartikan bahwa perusahaan-perusahaan sub sektor Otomotif dan Komponen periode 2009-2012 memiliki keputusan investasi dengan harga saham yang relatif tinggi dan nilai EPS yang rendah.

Nilai mean atau rata-rata DER sebesar 1,387 (138,7%) pada perusahaan sub sektor Otomotif dan Komponen periode 2009-2012 lebih tinggi dari rata-rata DER industri sebesar -0,815 atau -81,5% (IDX Statistics). Hal ini bisa diartikan bahwa kegiatan operasional perusahaan-perusaahan dalam sub sektor ini lebih besar dibiayai oleh dana hutang atau dengan kata lain keputusan pendanaannya lebih besar pada porsi hutang.

10

sub sektor Otomotif dan Komponen

periode 2009-2012 dapat diartikan bahwa

perusahaan-perusahaan dalam sub sektor

ini menurut kriteria Badan Standarisasi

Nasional dikategorikan sebagai perusahaan

besar.

Nilai mean atau rata-rata ROE sebesar 0,2498 (24,98%%) pada perusahaan sub sektor Otomotif dan Komponen periode 2009-2012 lebih tinggi dari rata-rata ROE industri sebesar 0,1668 atau 16,68% (IDX Statistics). Hal ini bisa diartikan bahwa perusahaan dalam sub sektor Otomotif dan Komponen periode 2009-2012 memiliki profitabilitas yang baik, namun profitabilitas suatu perusahaan dikatakan efisien jika memiliki nilai rentabilitas modal sendiri (ROE) lebih dari 40% (Alwi, dikutip dalam Herawati, 2012) .

Nilai mean atau rata-rata PBV sebesar 1,8177 (181,77%) pada perusahaan sub sektor Otomotif dan Komponen periode 2009-2012 lebih tinggi dari rata-rata PBV industri sebesar 1,015 atau 101,5% (IDX Statistics). Hal ini bisa diartikan bahwa perusahaan dalam sub sektor Otomotif dan Komponen periode 2009-2012 memiliki nilai yang baik di mata investor.

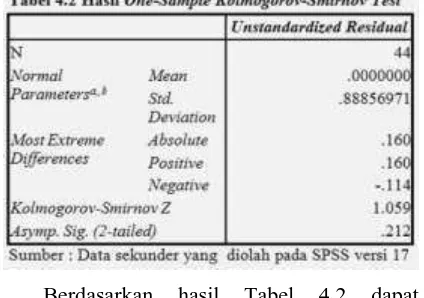

Hasil Uji Normalitas

Untuk mengetahui data yang digunakan dalam model regresi berdistribusi normal atau tidak dalam penelitian ini menggunakan One Sample Kolmogorov-Smirnov Test. Jika nilai Kolmogorov-Smirnov lebih besar dari α = 0,05, maka data normal (Imam Ghozali, 2009).

Berdasarkan hasil Tabel 4.2 dapat diketahui bahwa nilai signifikansi (Asymp. Sig. 2-tailed) sebesar 0,212. Nilai signifikansi lebih besar dari 0,05, dengan demikian residual data yang diolah memenuhi asumsi normalitas.

Hasil Uji Multikoliearitas

Nilai dari VIF < 10 dan Tolerance > 0,1, menandakan tidak terjadi adanya gejala multikolinearitas (Ghozali, 2009). Berdasarkan hasil perhitungan pada Tabel 4.3 diperoleh nilai VIF masing-masing variabel bebas kurang dari 10 dan Tolerance yang lebih dari 0,1, dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas dalam model regresi penelitian ini.

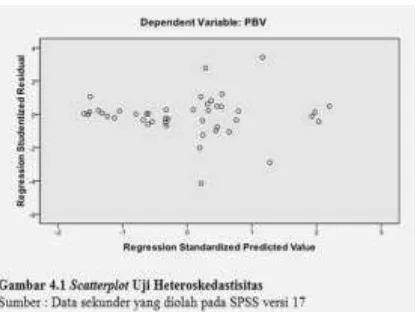

Hasil Uji Heterokedastisitas

11 menyebar dengan pola yang tidak beraturan di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi masalah heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas (Priyatno, 2011).

Berdasarkan Gambar 4.1 dapat diketahui bahwa titik-titik menyebar dengan pola yang tidak beraturan di atas dan di bawah angka 0 pada sumbu Y, jadi dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi penelitian ini.

Hasil Uji Autokorelasi

Tabel 4.4 menunjukkan nilai DW untuk uji autokorelasi dalam penelitian ini adalah 1,472, sedangkan untuk N (jumlah data) = 44 dan K (variabel independen) = 4 pada tabel DW didapat nilai dL = 1,375 dan nilai dU = 1,665. Berdasarkan kriteria pengambilan keputusan pada uji Durbin Watson (Priyatno, 2011) maka dapat dilakukan pendeteksian sebagai berikut :

a. dU > DW < 4 – dU (1,665 > 1,472 < 2,335)

b. DW > dL atau DW < 4 – dL (1,472 > 1,375 atau 1,375 < 2,625)

c. 4 – dU > DW < 4 – dL (2,335 > 1,472 < 2,625)

Berdasarkan hasil pendeteksian tersebut pengambilan keputusan lebih mendekati kepada kriteria tidak terjadinya gejala autokorelasi, dengan kriteria lain yang dapat dipakai adalah jika nilai Durbin-Watson (DW) berada di antara -2 sampai +2, model penelitian sudah terbebas dari kemungkinan adanya autokorelasi (Shinta Rizkavtri, 2012).

Analisis Regresi

Rumus persamaan regresi dalam penelitian ini adalah sebagai berikut :

PBV = α + β PER + β DER + β Log Asset +

β ROE + e , di mana α = Konstanta, β =

Koefisien regresi dan e = error term.

Berdasarkan rumus persamaan regresi dan hasil uji regresi pada Tabel 4.5, maka dapat dirumuskan model persamaan regresi penelitian ini sebagai berikut :

PBV = -5,031 + 0.001 PER – 0,079 DER + 0,402 Log Asset + 3,952 ROE + e Rumusan model persamaan regresi untuk penelitian ini dapat diartikan sebagai berikut :

12 dengan asumsi jika semua variabel independen secara bersama-sama berpengaruh dan pada saat nilainya adalah nol, maka besarnya nilai perusahaan adalah -5,031.

2) Koefisien regresi Price Earning Ratio (PER) sebesar 0,001, menunjukkan bahwa setiap kenaikan 1% PER atau variabel keputusan investasi maka akan meningkatkan nilai perusahaan (PBV) sebesar 0,001%.

3) Koefisien regresi Debt to Equity Ratio (DER) sebesar -0,079 yang bertanda negatif, ini menunjukkan DER mempunyai hubungan negatif dengan nilai perusahaan (PBV), yang memiliki arti bahwa setiap kenaikan 1% DER maka nilai perusahaan (PBV) akan turun sebesar 0,079%.

4) Koefisien regresi Log Assets sebesar 0,402 memiliki arti bahwa setiap kenaikan 1% Log Assets atau ukuran perusahaan maka nilai perusahaan (PBV) akan meningkat sebesar sebesar 0,402%.

5) Koefisien regresi Return on Equity (ROE) sebesar 3,952, menunjukkan bahwa setiap kenaikan 1% ROE atau variabel profitabilitas maka akan meningkatkan nilai perusahaan (PBV) sebesar 3,952%.

Analisis Koefisien Determinasi

Berdasarkan Tabel 4.6 dapat diketahui nilai Adjusted R Square sebagai koefisien determinasi sebesar 0,525. Koefisien determinasi tersebut menggambarkan bahwa variabel keputusan investasi (PER), variabel keputusan pendanaan (DER), variabel ukuran perusahaan (Total Asset), dan variabel profitabilitas (ROE) mampu menjelaskan variabel nilai perusahaan (PBV) sebesar 52,5%, sedangkan sisanya sebesar 47,5% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini. Hal ini menunjukkan masih banyak faktor-faktor lain yang berpengaruh terhadap nilai perusahaan, seperti tingkat suku bunga, tingkat inflasi, kurs mata uang dan situasi sosial politik.

Hasil Uji Statistik F (

F -Test)

13

Hasil Uji Statistik t (

t-Test)

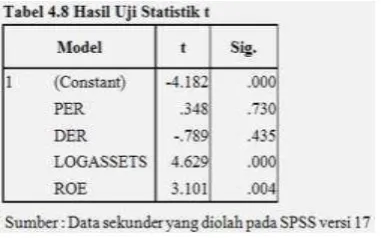

Kriteria pengujiannya adalah Hipotesis ditolak jika t hitung < t tabel dan Hipotesis diterima jika t hitung > tabel. Sementara itu jika nilai signifikansi < 0,05, artinya ada pengaruh signifikan variabel independen terhadap variabel dependen. Nilai t tabel untuk model penelitian ini diketahui sebesar 2,023 (df = 39 dan signifikansi 0,025 untuk pengujian 2 sisi), sementara nilai t hitung dan nilai signifikansi masing-masing variabel independen dalam penelitian ini dapat dilihat sebagai berikut :

Berdasarkan hasil Uji Statistik t yang terlihat pada Tabel 4.8 maka dapat dilakukan analisis pengaruh masing-masing variabel independen terhadap variabel dependen sebagai berikut :

a. Variabel Keputusan Investasi

Dari hasil output SPSS diperoleh t hitung untuk variabel PER yang memproksikan keputusan investasi sebesar 0,348 dengan nilai signifikansi sebesar 0,730. Nilai t hitung sebesar 0,348 < t tabel sebesar 2,023 dan nilai signifikansi sebesar 0,730 > dari tingkat sigifikansi 0,05 (α), maka kesimpulannya bahwa variabel keputusan investasi (PER) secara parsial tidak berpengaruh dan tidak signifikan terhadap nilai perusahaan sub sektor Otomotif dan

Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

b. Variabel Keputusan Pendanaan

Dari hasil output SPSS diperoleh t hitung untuk variabel DER yang memproksikan keputusan pendanaan sebesar -0,789 dengan nilai signifikansi sebesar 0,435. Nilai t hitung sebesar -0,789 < t tabel sebesar 2,023 dan nilai signifikansi sebesar 0,435 > dari tingkat sigifikansi 0,05 (α), maka kesimpulannya bahwa variabel keputusan pendanaan (DER) secara parsial berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

c. Variabel Ukuran Perusahaan

Dari hasil output SPSS diperoleh t hitung untuk variabel Log Total Asset yang memproksikan ukuran perusahaan sebesar 4,629 dengan nilai signifikansi sebesar 0,000. Nilai t hitung sebesar 4,629 > t tabel sebesar 2,023 dan nilai signifikansi sebesar 0,000 < dari tingkat sigifikansi 0,05 (α) maka kesimpulannya bahwa variabel ukuran perusahaan (Log Total Asset) secara parsial berpengaruh positif dan signifikan terhadap nilai perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

d. Variabel Profitabilitas

14 sebesar 3,101 > t tabel sebesar 2,023 dan nilai signifikansi sebesar 0,004 < dari tingkat sigifikansi 0,05 (α) maka kesimpulannya bahwa variabel profitabilitas (ROE) secara parsial berpengaruh positif dan signifikan terhadap nilai perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

Pembahasan Hasil Penelitian

Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Hasil Uji Statistik t menunjukkan bahwa keputusan investasi yang diproksikan melalui Price Earning Ratio (PER) secara parsial tidak berpengaruh terhadap nilai perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

Hasil penelitian ini sejalan dengan hasil penelitian Wahyudi & Pawestri (2006) yang menemukan bahwa keputusan investasi tidak berpengaruh terhadap nilai perusahaan, namun tidak sejalan dengan hasil penelitian Putri & Iin (2010) serta Lihan & Anas (2010). Hasil penelitian ini dapat menjelaskan bahwa PER tidak selalu menjadi pertimbangan para investor dalam memberikan pandangan terhadap nilai perusahaan sub sektor Otomotif dan Komponen khususnya periode 2009-2012 yaitu periode pasca krisis global tahun 2008. Analisis yang dapat diberikan terhadap kesimpulan ini adalah para investor memandang bahwa fluktuasi harga saham yang menyangkut keputusan investasi perusahaan dalam masa pasca krisis global 2008 dapat dimaklumi sebagai gejala yang umum terjadi

pada semua perusahaan. Hasil penelitian ini juga tidak mendukung teori sinyal (signalling theory), di mana adanya kegiatan investasi akan memberi sinyal tentang pertumbuhan pendapatan perusahaan yang diharapkan di masa mendatang dan mampu meningkatkan nilai pasar saham perusahaan (Fama & French, dikutip dalam Wahyudi, 2010).

Pengaruh Keputusan Pendanaan terhadap Nilai Perusahaan

Hasil Uji Statistik t menunjukkan bahwa keputusan pendanaan yang diproksikan melalui Debt to Equity Ratio (DER) secara parsial berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

15 nilai perusahaan (Oktaviana Tiara, 2013). DER yang tinggi menunjukkan bahwa perusahaan menggunakan hutangnya lebih besar dari modal sendiri. Penggunaan hutang yang tinggi atau hutang yang mencapai suatu titik maksimum akan menyebabkan timbulnya biaya kebangkrutan, biaya keagenan, beban bunga yang semakin besar dan sebagainya yang menyebabkan nilai perusahaan turun dalam pandangan investor (Eva Eko, 2010).

Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

Hasil Uji Statistik t menunjukkan bahwa ukuran perusahaan yang diproksikan melalui Total Asset secara parsial berpengaruh positif dan signifikan terhadap nilai perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

Hasil penelitian ini mendukung hasil penelitian Eva Eko (2010) dan Shinta Rizkavtri (2012), namun bertolak belakang dengan hasil penelitian Novita Santi (2011) yang menyatakan ukuran perusahaan secara parsial tidak berpengaruh terhadap nilai perusahaan, sementara hasil penelitian Animah & Ramadhani (2009) serta Wahyudi & Pawestri (2006) memperoleh bukti bahwa ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Menurut Sujoko & Soebiantoro (dikutip dalam Shinta Rizkavtri, 2012) ukuran perusahaan yang besar menunjukkan perusahaan mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat. Hal tersebut dikarenakan perusahaan-perusahaan yang memiliki ukuran

yang cukup besar, umumnya sudah berada pada tahap maturity dan akan memiliki prospek pembagian deviden yang baik di masa yang akan datang serta pangsa pasar relatif menunjukkan daya saing perusahaan lebih tinggi dibanding pesaing utamanya. Investor akan merespon positif keadaan yang demikian sehingga nilai perusahaan meningkat.

Pengaruh Profitabilitas terhadap Nilai Perusahaan

Hasil Uji Statistik t menunjukkan bahwa profitabilitas yang diproksikan melalui Return on Equity (ROE) secara parsial berpengaruh positif dan signifikan terhadap nilai perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

16

V. KESIMPULAN DAN SARAN

Kesimpulan

1) Variabel keputusan investasi yang diproksikan melalui Price Earning Ratio (PER) secara parsial tidak berpengaruh terhadap variabel nilai perusahaan yang diproksikan melalui Price Book Value (PBV) pada perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012. 2) Variabel keputusan pendanaan yang

diproksikan melalui Debt to Equity Ratio (DER) secara parsial berpengaruh negatif namun tidak signifikan terhadap variabel nilai perusahaan yang diproksikan melalui Price Book Value (PBV) pada perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

3) Variabel ukuran perusahaan yang diproksikan melalui Total Asset secara parsial berpengaruh positif dan signifikan terhadap variabel nilai perusahaan yang diproksikan melalui Price Book Value (PBV) pada perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012. 4) Variabel profitabilitas yang diproksikan

melalui Return on Equity (ROE) secara parsial berpengaruh positif dan signifikan terhadap variabel nilai perusahaan yang diproksikan melalui Price Book Value (PBV) pada perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012. 5) Variabel keputusan investasi (PER),

keputusan pendanaan (DER), ukuran

perusahaan (Total Asset), dan profitabilitas (ROE) secara simultan berpengaruh signifikan terhadap nilai perusahaan (PBV) pada perusahaan sub sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

Saran

1) Bagi para investor dalam menentukan strategi keuangannya dapat mempertimbangkan faktor keputusan pendanaan melalui tinjauan DER dari perusahaan sub sektor Otomotif dan Komponen yang berkaitan dengan porsi utangnya. Investor hendaknya berhati-hati berinvestasi pada perusahaan dengan struktur hutang yang tinggi karena memiliki resiko kebangkrutan yang tinggi. Investor lebih disarankan untuk memilih berinvestasi pada perusahaan besar yang lebih mapan dari sisi Total Asset dan perusahaan yang memiliki tingkat profitabilitas yang baik.

2) Dari hasil penelitian diketahui bahwa variabel keputusan pendanaan yang diproksikan melalui DER memiliki pengaruh negatif terhadap nilai perusahaan, maka sebaiknya perusahaan sub sektor Otomotif dan Komponen dalam menentukan struktur modalnya tidak sepenuhnya membiayai kegiatan operasionalnya dengan hutang. Selain itu perusahaan perlu memperhatikan dan terus meningkatkan ROE dengan cara

meningkatkan laba serta

17 meningkatkan nilai perusahaan, karena berdasarkan hasil penelitian ini bahwa ukuran perusahaan dan profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan.

3) Penelitian ini menggunakan PER (Price Earning Ratio) untuk memproksikan keputusan investasi. PER memiliki kelemahan, yaitu rasio ini memerlukan penaksiran masa depan yang tidak pasti, sehingga penelitian selanjutnya disarankan untuk menggunakan proksi lain dalam keputusan investasi, seperti Total Assets Growth, Market to Book Assets Ratio, Ratio Capital Expenditure to BVA, dan Current Assets to Total Assets. Selain itu penelitian ini hanya menggunakan faktor internal fundamental sebagai variabel independen yang mempengaruhi nilai perusahaan, yaitu keputusan investasi, keputusan pendanaan, ukuran perusahaan dan profitabilitas. Nilai perusahaan tidak hanya dipengaruhi oleh faktor internal fundamental, tetapi juga dipengaruhi oleh faktor-faktor eksternal perusahaan, seperti tingkat suku bunga, tingkat inflasi, kurs mata uang, dan situasi sosial politik. Penelitian selanjutnya disarankan untuk menggunakan faktor eksternal perusahaan sebagai variabel independen yang mempengaruhi nilai perusahaan dengan model penelitian yang memadai.

DAFTAR PUSTAKA

Animah & Rahmi Sri Ramadhani. 2009.

“Pengaruh Struktur Kepemilikan,

Mekanisme Corporate Governance dan Ukuran Perusahaan terhadap Nilai Perusahaan (Survei pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Periode 2003 – 2007)”. Jurnal UNDIP. Hal. 1 – 19.

Ayuningtias, Dwi. 2013. “Pengaruh

Profitabilitas terhadap Nilai Perusahaan: Kebijakan Deviden dan Kesempatan Investasi sebagai Variabel Antara”. Jurnal Ilmu dan Riset Akuntansi, Vol. 1 No. 1. Januari. STIESIA, Surabaya.

Brigham, Eugene F & Houston F Joel. 2001. Manajemen Keuangan. Edisi Ke-8. Jakarta: Erlangga.

Brigham, E.F. & L.C. Gapenski. 2006. Intermediate Financial Management. 7th Edition. Sea Harbor Drive: The Dryden Press.

Christiawan, Yulius Jogi & Josua Tarigan.

2007. “Kepemilikan Manajerial:

Kebijakan Hutang, Kinerja dan Nilai

Perusahaan”. Jurnal Akuntansi dan

Keuangan, Vol. 9 No. 1. Mei. Hal. 1–8, Universitas Kristen Petra, Surabaya. Fenandar, Gany Ibrahim. 2012. Pengaruh

18 Ghozali, Imam. 2009. Aplikasi Analisis

Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Gitosudarmo, Indriyo. 2002. Manajemen Keuangan. Edisi Ke-4. Yogyakarta: BPFE.

Hidayati, Eva Eko. 2010. Analisis Pengaruh DER, DPR, ROE dan Size terhadap PBV Perusahaan Manufaktur yang Listing di BEI Periode 2005-2007. Tesis, Universitas Diponegoro, Semarang. Jogiyanto, Hartono. 2000. Teori Portofolio dan

Analisis Investasi. Yogyakarta: BPFE. Ningsih, Putri Prihatin & Iin Indarti. 2010.

“Pengaruh Keputusan Investasi,

Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan (Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2007-2009)”. Jurnal, STIE Widya Manggala, Semarang.

Oktaviana, Tiara Sari. 2013. ”Pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen terhadap Nilai Perusahaan”. Jurnal Analisis Manajemen, Universitas Negeri Semarang, Semarang.

Paranita, Ekayana Sangkasari. 2007. “Analisis Pengaruh Insider Ownership, Kebijakan Hutang, Profitabilitas dan Ukuran Perusahaan terhadap Nilai Perusahaan (Studi Empiris terhadap Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Tahun 2001-2005)”. Jurnal ASET, STIE Widya Manggala, Semarang.

Prapaska, Johan Ruth. 2012. Analisis Pengaruh Tingkat Profitabilitas, Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Deviden terhadap Nilai Perusahaan pada Perusahaan Manufaktur di Bei Tahun 2009-2010. Skripsi, Universitas Diponegoro, Semarang. Priyatno, Duwi. 2011. Buku Saku Analisis

Statistik Data SPSS. Yogyakarta: MediaKom.

Puspita, Novita Santi. 2011. Analisis Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan, dan Profitabilitas terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2007-2009 (Studi Kasus pada Sektor Industri Food and Beverages). Skripsi, Universitas Diponegoro, Semarang.

Rakhimsyah, Leli Amnah & Barbara Gunawan. 2011. “Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Deviden dan Tingkat Suku Bunga terhadap Nilai Perusahaan”. Jurnal Investasi, Vol. 7 No. 1 Hal. 31-45, Universitas Muhammadiyah, Yogyakarta. Rinawati & Paulus Wardoyo. 2011. “Analisis

Faktor-Faktor yang Mempengaruhi Nilai Perusahaan (Studi Empiris pada Perusahaan Automotive yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2006 2010)”. Jurnal FE, Universitas Semarang, Semarang.

19 Rizkavtri, Shinta. 2012. “Pengaruh Leverage,

Ukuran Perusahaan dan Profitabilitas terhadap Nilai Perusahaan pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011”. Jurnal, Universitas Riau, Pekanbaru.

Santika & Ratnawati. 2002. “Pengaruh Struktur Modal, Faktor Internal, dan Faktor Eksternal terhadap Nilai Perusahaan”. Jurnal Bisnis Strategi, Vol. 10 Desember Th. VIII 2002.

Sartono, Agus. 2008. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE. Soliha, Euis & Taswan. 2002. “Pengaruh

Kebijakan Hutang terhadap Nilai Perusahaan serta Beberapa Faktor yang Mempengaruhinya”. Jurnal Bisnis dan Ekonomi, STIE Stikubank, Semarang. Sugiyono, Prof. Dr. 2008. Metode Penelitian

Kuantitatif Kualittatif R&D. Bandung: Alfabeta.

Sulistiono.2010. Pengaruh Kepemilikan Manajerial, Struktur Modal dan Ukuran Perusahaan terhadap Nilai Perusahaan pada Perusahaan Manufaktur di BEI Tahun 2006-2008. Skripsi, Universitas Negeri Semarang, Semarang.

Taswan. 2003. “Analisis Pengaruh Insider Ownership, Kebijakan Hutang dan Dividen terhadap Nilai Perusahaan serta Faktor-faktor yang Mempengaruhinya”. Jurnal Bisnis dan Ekonomi, Vol. 10 No. 2. September, Hal. 162-181.

Wahyudi, Untung & Pawestri, Hartini Prasetyaning. 2006. “Implikasi Struktur Kepemilikan terhadap Nilai Perusahaan:

dengan Keputusan Keuangan sebagai Variabel Intervening”. Jurnal Simposium Nasional Akuntansi 9, KAKPM 17. Wijaya, Lihan Rini Puspo & Anas Wibawa.

2010. “Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan”.

Jurnal Simposium Nasional Akuntansi

XIII, Universitas Sebelas Maret, Surakarta.

Weston, J.F & Copeland. 2008. Dasar-dasar Manajemen Keuangan Jilid II. Jakarta: Erlangga.

IDX Statistic 2008-2012, diakses di www.idx.co.id tanggal 21 Oktober 2013. www.sahamok.com, diakses tanggal 21

Oktober 2013.

www.astra.co.id, diakses tanggal 23 Desember 2013.

www.component.astra.co.id, diakses tanggal 23 Desember 2013.

www.gt-tires.com, diakses tanggal 23 Desember 2013.

www.goodyear-indonesia.com, diakes tanggal 23 Desember 2013.

www.indokordsa.com, diakses tanggal 23 Desember 2013.

www.indomobil.com, diakses tanggal 23 Desember 2013.

www.indospring.co.id, diakses tanggal 23 Desember 2013.

www.multistrada.co.id, diakses tanggal 23 Desember 2013.

www.nipress.com, diakses tanggal 23 Desember 2013.

www.adr-group.com, diakses tanggal 23 Desember 2013.