BAB III

GAMBARAN DATA LAPORAN TUGAS AKHIR

A. Timbulnya Utang Pajak

Utang pajak dapat timbul apabila telah adanya peraturan yang mendasar dan telah terpenuhinya atau terjadi suatu Taatbestand (sasaran perpajakan) yang terdiri dari : keadaan-keadaan tertentu, peristiwa, atau perbuatan tertentu. Tetapi yang paling sering terjadi karena keadaan, seperti pajak-pajak yang sangat penting yaitu atas suatu penghasilan atau kekayaan, dikenakan atas keadaan-keadaan ekonomis Wajib Pajak yang bersangkutan walaupun keadaan itu dalam kebanyakan hal timbulnya karena perbuatan-perbuatannya.

Pengertian utang pajak menurut pasal 1 ayat 8 UU No. 19 Tahun 2000 tentang “penagihan pajak dengan surat paksa” bahwa utang pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga. Denda atau kenaikam yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan peraturan perundang-undangan perpajakan.

Apabila melihat timbulnya utang pajak, ada 2 ajaran yang mengatur tentang timbulnya utang pajak tersebut, yaitu :

A.1 Ajaran Formal.

belum ada utang pajak dan tidak akan dilakukan penagihan walaupun syarat subjek dan syarat objek telah dipenuhi bersamaan. Ajaran ini ditetapkan pada official assessment

system.

A.2 Ajaran Material.

Utang pajak timbul karena berlakunya undang-undang sekaligus dipenuhi syarat subjek dan syarat objek.“Dengan sendirinya” artinya bahwa untuk timbulnya utang pajak tidak diperlukan campur tangan dari pejabat pajak, asal syarat-syarat yang ditentukan oleh undang-undang telah terpenuhi.Sesorang di kenai pajak karena suatu keadaan dan perbuatan.Ajaran ini diterapkan pada self assessment system.

B. Tindakan Penagihan Pajak

Tindakan Penagihan Pajak dilakukan apabila utang pajak sampai dengan tanggal jatuh tempo pembayaran belum dilunasi, akan dilakukan tindakan penagihan pajak sebagai berikut:

B.1 Surat Teguran

Utang pajak yang tidak dilunasi setelah lewat 7 hari dari tanggal jatuh tempo pembayaran, akan diterbitkan Surat Teguran.

B.2 Surat Paksa

Paksa diberitahukan oleh Jurusita Pajak. B.3 Surat Sita

Utang pajak dalam jangka waktu 2 x 24 jam setelah Surat Paksa diberitahukan oleh Jurusita Pajaktidak dilunasi, Jurusita Pajak dapat melakukan tindakan penyitaan, dengan dibebani biayapelaksanaan Surat Perintah Melakukan Penyitaan sebesar Rp 100.000,00 (seratus ribu rupiah).

Lelang Dalam jangka waktu 14 (empat belas) hari setelah tindakan penyitaan, utang pajakbelum juga dilunasi akan dilanjutkan dengan pengumuman lelang melalui media massa.Penjualan secara lelang melalui Kantor Lelang Negara terhadap barang yang disita, dilaksanakanpaling singkat 14 (empat belas) hari setelah pengumuman lelang. Dalam hal biaya penagihanpaksa dan biaya pelaksanaan sita belum dibayar maka akan dibebankan bersama-sama denganbiaya iklan untuk pengumuman lelang dalam surat kabar dan biaya lelang pada saat pelelangan.

Dengan CatatanBarang dengan nilai paling banyak Rp.20.000.000,- tidak harus diumumkan melalui media massa.

C. Angsuran Pembayaran Utang Pajak

C.1 Dasar Hukum Angsuran Pajak

80/PMK.03/2010

C.1.2 Peraturan Direktur jenderal pajak nomor PER-38/PJ/2008 tanggal 24 september 2008 tentang tata cara pemberian angsuran atau penundaan pembayaran pajak.’

C.2 Utang Pajak yang diperbolehkan Mengangsur

Ada 2 jenis utang pajak yang bisa dimohon untuk diangsur pembayarannya, yaitu : C.2.1 pajak yang masih harus dibayar atas Surat Tagihan Pajak (STP), Surat

Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Ketetapan Pajak Pembetulan, Surat Keputusan Keberatan, Putusan Banding, Putusan Peninjauan Kenbali, dan PPh Pasal 29 yang menyebabkan jumlahpajak yang harus di bayar bertambah.

C.2.2 Kekurangan pembyaran pajak yang terutang berdasarkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan atau biasa disebut PPh Pasal

C.3 Wewenang Memberikan Persetujuan Angsuran Atas Utang Pajak

C.3.1 Wajib Pajak mengalami kesulitan likuiditas.

Wajib Pajak harus melampirkan neraca akhir bulan atau setidak-tidaknya melampirkan posisi kas, bank dan utang jangka pendek yang menunjukan utang jangka pendek lebih besar dari saldo kas dan bank.

C.3.2Wajib Pajak mengalami keadaan di luar kekuasaan (force majeure). Wajib Pajak mengalami kesulitan likuiditas karena diluar kekuasaannya (force majeure), antara lain rekening bank di blokir, kena bencana alam, dan lain-lain.

C.4. Jangka Waktu Angsuran

Dalam hal permohonan Angsuran atas utang pajaknyaditerima, maka Kepala Kantor Pelayanan Pajak atas nama Direktorat Jendral Pajak Menerbitkan Surat Keputusan Angsuran Pembayaran Pajak dengan masa angsuran :

C.4.1 paling lama 12 (dua belas) bulan sejak diterbitkannya Surat Keputusan Persetujuan Angsuran Pembayaran Pajak dengan angsuran paling banyak 1 (satu) kali dalam 1 (satu) bulan, untuk permohonan angsuran atas utang pajak berupa pajak yang masih harus dibayar atau;

C.5 Tata Cara Mengangsur Pembayaran Utang Pajak C.5.1 Pengajuan Permohonan Angsuran Utang Pajak

Menurut Peraturan Menteri Keuangan Republik Indonesia nomor 184/PMK.03/2007 Pasal 9, dikatakan bahwa Wajib Pajak dapat mengajukan permohonan secara tertulis untuk mengangsur atau menunda pembayaran pajak yang masih harus dibayar dalam Surat Tagihan Pajak STP, SKPKB, SKPKBT, dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang terutang bertambah, serta PPh Pasal 29 yang masih harus dibayar dalam SPT Tahunan PPh, kepada Direktur Jenderal Pajak.

C.5.2 Penelitian.

Menurut Peraturan Menteri Keuangan Republik Indonesia nomor 184/PMK.03/2007 Pasal 10, dikatakan bahwa atas permohonan yang diajukan, dilakukan penelitian yang berdasarkan kelengkapan berkas permohonan, jangka waktu pengajuan, konfirmasi apakah Wajib Pajak mengajukan keberatan atau tidak, kondisi keuangan Wajib Pajak, Jumlah angsuran sesuai dengan kemampuan Wajib Pajak.

C.5.3 Keputusan angsuran pembayaran

waktu 7 (tujuh) hari kerja setelah tanggal diterimanya permohonan yang lengkap sebagai mana tercantum dalam Pasal 6 ayat (2) Peraturan Direktorat Jendral Pajak Nomor PER-38/PJ/2008, dengan keputusan berupa :

a. Menyetujui jumlah angsuran pajak dan/atau masa angsuran dengan permohonan Wajib Pajak

b. Menyetujui jumlah angsuran pajak dan/atau masa angsuran sesuai dengan pertimbangan Kepala Kantor Pelayanan Pajak; atau

c. Menolak permohonan Wajib Pajak.

C.5.4 Bunga Mengangsur Pembayaran.

Contoh penghitungan pengenaan sanksi administrasi berupa bunga dalam hal Wajib Pajak diperolehkan mengangsur. Wajib Pajak menerima SKPKB sebesar Rp. 1.150.000,00 yang diterbitkan tanggal 2 Januari 2013 dengan batas akhir pelunasan tanggal 2 Februari 2013. Wajib Pajak tersebut diperbolehkan mengangsur pembayaran pajak dalam jangka waktu 5 (lima) bulan dengan jumlah yang tetap sebesar Rp.230.000,00.Sanksi administrasi berupa bunga untuk setiap angsuran dihitung sebagai berikut :

ANGSURAN I: 2% X Rp.1.150.000,00 = Rp. 23.000,00 + Rp. 230.000,00 = Rp. 253.000,00

ANGSURAN II :2% X Rp.1.150.000,00 = Rp. 23.000,00 + Rp. 230.000,00 = Rp. 253.000,00

ANGSURANIII: 2% X Rp.1.150.000,00 = Rp. 23.000,00 + Rp. 230.000,00 = Rp. 253.000,00

ANGSURANIV :2% X Rp.1.150.000,00 = Rp. 23.000,00 + Rp. 230.000,00 = Rp. 253.000,00

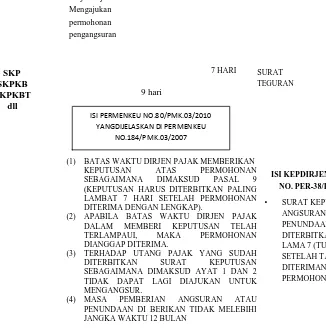

6. Alur dan Jadwal Proses Permohonan Angsuran Atas Utang Pajak

Alur dan Jadwal Proses

Permohonan Angsuran Atas Utang Pajak

Wajib Pajak Boleh

(1) BATAS WAKTU DIRJEN PAJAK MEMBERIKAN KEPUTUSAN ATAS PERMOHONAN SEBAGAIMANA DIMAKSUD PASAL 9 (KEPUTUSAN HARUS DITERBITKAN PALING LAMBAT 7 HARI SETELAH PERMOHONAN DITERIMA DENGAN LENGKAP).

(2) APABILA BATAS WAKTU DIRJEN PAJAK DALAM MEMBERI KEPUTUSAN TELAH TERLAMPAUI, MAKA PERMOHONAN DIANGGAP DITERIMA.

(3) TERHADAP UTANG PAJAK YANG SUDAH DITERBITKAN SURAT KEPUTUSAN SEBAGAIMANA DIMAKSUD AYAT 1 DAN 2 TIDAK DAPAT LAGI DIAJUKAN UNTUK MENGANGSUR.

(4) MASA PEMBERIAN ANGSURAN ATAU PENUNDAAN DI BERIKAN TIDAK MELEBIHI JANGKA WAKTU 12 BULAN

ISI KEPDIRJEN PAJAK

PENCAPAIAN TARGET TUNGGAKAN PAJAK TAHUN 2015

PADA KPP PRATAMA MEDAN PETISAH

TAHUN TARGET REALISASI PENCAPAIAN (%)

2015 Rp. 70.381.855.136,00 Rp. 15.473.269.350,00 21,9 %

BAB IV ANALISIS DATA DAN EVALUASI

A. Target dan Realisasi Pencairan Tunggakan Pajak Pada KPP Pratama Medan Petisah

Dari tabel III.I dapat dilihat bahwa realisasi pada tahun 2015 pada KPP pratama medan petisah tidak mencapai target, pada tabel diatas disebutkan target pencairan tunggakan sebesar Rp 70.381.855.136,00 namun rencana itu meleset dari perkiraan, kenyataannya telah terjadi realisasi pencairan tunggakan pajak sekitar Rp. 70.381.855.136,00 yang mengakibatkan tunggakan pajak sekitar 21,9 %

Dapat disimpulkan bahwa realisasi pencairan tunggakan pajak sanggat jauh dari target yang ditetapkan.

B.Jumlah Wajib Pajak Yang Mengajukan Permohonan Angsuran di KPP Pratama Medan Petisah

C. Persyaratan Mengajukan Permohonan Untuk Memperoleh Persetujuan Angsuran Atas Utang Pajak.

Dalam pemberian keputusan persetujuan angsuran atas utang pajak,di KPP Pratama Medan Petisah mengikuti Peraturan Direktorat Jendral Pajak Nomor PER-38/PJ/2008. Berdasarkan pasal 2 ayat (1) dan ayat (2), persyaratan untuk mengajukan permohonan persetujuan angsuran atas utang pajak adalah sebagai berikut:

C.1 Permohonan harus diajukan secara tertulis kepada Kepala KPP tempat WP terdaftar;

C.2 Permohonan harus diajukan paling lama 9 (sembilan) hari kerja sebelum saat jatuh tempo pembayaran utang pajak berakhir :

C.2.1 Apabila ternyata batas waktu 9 (sembilan) hari kerja ini tidak dapat dipenuhi oleh Wajib Pajak karena keadaan di luar kekuasaannya, permohonan Wajib Pajak masih dapat dipertimbangkan oleh Direktur Jenderal Pajak sepanjang Wajib Pajak dapat membuktikan kebenaran keadaan di luar kekuasaannya tersebut.

C.2.3 Wajib Pajak yang mengajukan permohonan dalam jangka waktu yang melampaui jangka waktu ini harus memberikan jaminan berupa garansi bank sebesar utang pajak yang dapat dicairkan sesuai dengan jangka waktu pengangsuran atau penundaan.

C.3 Permohonan Wajib Pajak disertai dengan alasan dan bukti yang mendukung permohonan, serta jumlah pembayaran pajak yang dimohon untuk diangsur, masa angsuran, dan besarnya angsuran.

besarnya ditetapkan berdasarkan pertimbangan Kepala KPP Pratama Medan Petisah, kecuali apabila Kepala KPP menganggap tidak perlu; dan Bentuk jaminan tersebut dapat berupa :

a. Bank garansi;

b. Surat/dokumen bukti kepemilikan barang bergerak; c. Penanggungan utang oleh pihak ketiga;

d. Sertifikat tanah, atau; e. Sertifikat deposito.

D. Prosedur Pelaksanaan Permohonan Angsuran Atas Utang Pajak

Dalam proses keputusan persetujuan angsuran atas utang pajak, Wajib Pajak yang ingin melaksanakan permohonan angsuran atas utang pajak di KPP Pratama Medan Petisah harus melalui prosedur pelaksanaan permohonan angsuran atas utang pajak sebagai berikut :

D.1 Wajib Pajak mengajukan permohonan mengangsur pembayaran pajak ke Kantor Pelayanan Pajak Pratama melalui Tempat Pelayanan Terpadu,

suratpermohonan beserta kelengkapannya. Petugas Tempat Pelayanan Terpadu kemudian merekam surat permohonan dan dilanjutkan dengan meneruskan surat permohonan beserta kelengkapannya kepada Kepala Seksi Penagihan,

D.3 Kepala Seksi Peagihan menugaskan Perlaksanaan Seksi Penagihan untuk membuat Laporan Penelitian Permohonan Mengangsur,

D.4 Pelaksanaan Seksi Penagihan membuat dan menandatangani Laporan Penelitian Permohonan Mengangsur, kemudian meneruskannya kepada Kepala Seksi Penagihan,

D.5 Kepala Seksi Penagihan meneliti dan menendatangani Laporan Penelitian Permohonan Mengangsur dan meneruskannya kepada Kepala Kantor Pelayanan Pajak Pratama. Dalam hal Kepala Seksi tidak menyetujui Laporan Penelitian Permohonan Mengangsur yang dibuat, Pelaksana Seksi Penagihan harus memperbaiki dokumen tersebut,

D.6 Kendala Kantor Pelayana Pajak Pratama menyetujui dan menandatangani Laporan Penelitian Peromohonan Mengangsur dan meneruskannya ke Seksi Pelayanan. Dalam hal Kepala Kantor tidak menyetujui Laporan Penelitian Permohonan Mengangsur yang adibuat, Pelaksana Seksi Penagihan harus memperbaiki dokumen tersebut,

D.7 Kepala Seksi Pelayanan menerima Laporan Penelitian Permohonan Mengangsur dan menugaskan Pelaksana seksi Pelayanan untuk mencetak dokumen hasil persetujuan,

yaitu :

a. Lembar ke-1 : untuk Wajib Pajak,

b. Lembar ke-2 : untuk arsip Kantor Pelayanan Pajak Pratama.

D.9 Pelaksanaan Seksi Pelayanan mencetak konsep Surat Keputusan Angsuran Pembayaran Pajak dan meneruskannya kepada Kepala Seksi Pelayanan,

D10 Kepala Seksi Pelayanan meneliti dan memaraf konsep Surat Keputusan Angsuran Pembayaran Pajak kemudian meneruskannya kepada Kepala Kantor Pelayanan Pajak Pratama,

D.11 Kepala Kantor Pelayanan Pajak Pratama menandatangani Surat Keputusan Angsuran Pembayaran Pajak,

D.12 Surat Keputusan Angsuran Pembayaran Pajak ditatausahakan di Seksi Pelayanan (SOP Tata Cara Penatausahaan Dokumen Wajib Pajak) dan menyampaikannya kepada Wajib Pajak melalui Subbagian Umum (SOP Tata Cara Penyampaian Dokumen di KPP Pratama),

E.Kendala Dalam Proses Permohonan Angsuran Atas Utang Pajak.

Dalam proses permohonan angsuran atas utang pajak ada terjadi kendala-kendala yang dihadapi Kantor Pelayanan Pajak Pratama Medan Petisah, antara lain :

E.1 Permohonan Wajib Pajak yang melewati tanggal jatuh tempo.

E.2 Bukti pendukung permohonan tidak lengkap.

a. Untuk Wajib Pajak yang mengalami kesulitan likuiditas tidak melampirkan laporan neraca dan laba rugi perusahaannya sehingga pernyataan atas kesulitan likuiditas yang dialami Wajib Pajak tersebut tidak bisa dinilai kebenarannya. b. Untuk Wajib Pajak yang mengalami force majeure tidak melampirkan bukti

bahwa perusahaan mengalami bencana diluar kekuasaan lainnya,sehingga pernyataan Wajib Pajak mengalami force majeure tidak dapat dibenarkan. E.3 Tidak mencantumkan jumlah pembayaran pajak yang akan diangsur, masa angsuran

dan besarnya angsuran. Dalam permohonan angsuran seharusnya wajib pajak mencantumkan didalam surat permohonannya berapa jumlah utang pajak yang akan diangsur, berapa kali angsuran, dan berapa besar masing-masing angsuran. Karena tidak dicantumkan, sehingga KPP Pratama Medan petisah sulit untuk memberikan persetujuan angsuran atas utang pajak.

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan uraian yang dikemukakan dalam bab-bab sebelumnya, maka penulis dapat mengambil beberapa kesimpulan sebagai berikut :

1. Wajib Pajak diperbolehkan mengangsur utang pajaknya, apabila Wajib Pajak mengalami kesulitan likuidutas dan mengalami keadaan force majeure sehingga tidak dapat memenuhi kawajiban pajaknya tepat waktu, maka Wajib Pajak dapat mengajukan permohonan pengangsuran atas utang pajaknya.

2. Dalam mengangsur pajak, Wajib Pajak mengajukan permohonan secara tertulis paling lama 9 hari kerja sebelum tanggal jatuh tempo pembayaran, disertai alasan dan bukti pendukung permohonan, serta jumlah pembayaran pajak untuk di angsur, masa pajak dan besarnya angsuran. sebagaimana diatur dalam peraturan Menteri Keuangan Nomor 80/PMK.03/2010 Tentang Perrubahan Kedua Atas Peraturan Menteri Keuangan Nomor 184/PMK.03/2007dan Peraturan Direktur Jendral Pajak Nomor PER-38/PJ/2008.

yang lengkap) dengan keputusan menyetujui jumlah angsuran pajak dan masa angsuran sesuai dengan permohonan Wajib Pajak.

4. Jangka waktu angsuran paling lama 12 (dua belas) bulan sejak diterbitkannya Surat Keputusan Persetujuan Angsuran Pembayaran Pajak dengan angsuran paling banyak 1 (satu) kali dalam 1 (satu) bulan yang merupakan jangka waktu maksimal yang dapat detetapkan dalam setiap Keputusan Persetujuan Angsuran Pembayaran Utang Pajak. 5. Pengangsuran pembayaran pajak atas STP dikecualikan dari pengenaan sanksi

administrasi berupa bunga atas angsuran utang pajak.

6. Wajib Pajak belum memahami tata cara permohonan angsuran atau penundaan utang pajak

7. Rendahnya pencairan tunggakan di KPP Pratama Medan Petisah disebabkan oleh salah satu faktor rendahnya permohonan angsuran yang layak diproses

B. Saran

Adapun saran-saran yang dapat penulis kemukakan adalah sebagai berikut :

1. Saran Untuk Wajib Pajak

tersebut.

1.2Wajib pajak seharusnya teliti dalam mengisi surat permohonan pengangsuran secara lengkap dan jelas dengan menyertakan bukti pendukung, alasan yang jelas, dan jaminan yang benar adanya untuk mendukung permohonan pengangsuran utang pajak.

1.3Jika permohonan yang diajukan Wajib Pajak diterbitkan Surat Keputusan Penolakan, Wajib Pajak tersebut masih dapat mengajukan surat permohonan lagi selama belum melewati masa 9 (Sembilan) hari kerja sebelum jatuh tempo pembayaran.

2 Saran Untuk Kantor Pelayanan Pajak Pratama Medan Petisah