LARASATI ENDAH SASANTI 2014017016

AKUNTANSI 4A1

AUDIT SIKLUS PENJUALAN DAN PENAGIHAN

Siklus pendapatan terdiri dari transaksi penjualan barang atau jasa, baik secara kredit maupun secara tunai, retur penjualan, pencadangan kerugian piutang, dan penghapusan piutang.

TUJUAN AUDIT TERHADAP SIKLUS PENDAPATAN Kelompok Asersi Tujuan Audit terhadap Golongan

Transaksi

Tujuan Audit terhadap Saldo Akun Keberadaan atau

keterjadian

Transaksi penjualan kredit dan tunai mencerminkan produk yang diserahkan kepada customer selama periode yang diaudit.

Transaksi adjustment penjualan mencerminkan pengurangan penjualan karena retur penjualan, pencadangan kerugian piutang, dan penghapusan piutang yang diotorisasi selama periode yang diaudit.

Piutang usaha mencerminkan jumlah yang terutang oleh customer yang ada pada tanggal neraca.

Kelengkapan Semua transaksi penjualan dan adjustment terhadap penjualan yang terjadi selama periode yang diaudit telah dicatat.

Piutang usaha mencakup semua klaim kepada customer pada tanggal neraca.

Hak dan Kewajiban Entitas memiliki hak atas piutang usaha dan kas sebagai hasil dari transaksi dalam siklus pendapatan.

Piutang usaha pada tanggal neraca mencerminkan kliam resmi entitas kepada customer.

Penilaian atau alokasi

Semua transaksi penjualan dan adjustment penjualan telah dicatat dalam jurnal, diringkas, dan diposting ke dalam akun dengan benar.

Piutang usaha mencerminkan kliam yang baik pada tanggal neraca dan sesuai dengan jumlah buku pembantu piutang.

Cadangan kerugian piutang mencerminkan estimasi yang masuk akal beda antara jumlah piutang bruto dengan nilai piutang usaha bersih yang dapat direalisasikan. Penyajian dan

pengungkapan

Rincian transaksi penjualan dan adjustment penjualan mendukung penyajian angka penjualan dan piutang usaha dalam laporan keuangan, baik klasifikasinya maupun pengungkapannya.

PERANCANGAN PROGRAM AUDIT UNTUK PENGUJIAN PENGENDALIAN PROGRAM AUDIT UNTUK PENGUJIAN PENGENDALIAN-TRANSAKSI PENJUALAN KREDIT

Fungsi yang Terkait

Fungsi penjualan. Bertanggung jawab menerima surat order dari customer, mengedit order dari customer untuk menambah informasi yang belum ada pada surat order tersebut, meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim, dan mengisi surat order pengiriman. Fungsi ini juga bertanggung jawab untuk membuat “back order” pada saat diketahui tidak tersedianya sediaan untuk memenuhi order dari customer dan memo kredit untuk retur pejualan.

Fungsi kredit. Fungsi ini dibawah Departemen Keuangan yang bertanggung jawab untuk meneliti status kredit customer dan memberikan otorisasi pemberian kredit kepada customer. Fungsi ini juga bertanggung jawab untuk membuat bukti memorial atas dasar surat keputusan direktur keuangan untuk penghapusan piutang yang sudah tidak dapat ditagih.

Fungsi gudang. Bertanggung jawab untuk menyimapan barang dan menyiapkan barang yang dipesan oleh customer, serta menyerahkan barang ke fungsi pengiriman.

Fungsi pengiriman. Bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan. Fungsi ini bertanggung jawab untuk menjamin bahwa tidak ada otorisasi dari yang berwenang.

Fungsi penagih. Bertanggung jawab membuat dan mengirimkan faktur penjualan kepada customer, serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi pencatat piutang, fungsi akuntansi biaya, fungsi akuntansi umum.

Fungsi pencatat piutang. Bertanggung jawab untuk mencatat piutang yang timbul dari transaksi penjualan kredit, mencatat berkurangnya piutang karena transaksi retur penjualan, penerimaan kas dari piutang, penghapusan piutang yang tidak tertagih, dan membuat serta mengirimkan pernyataan piutang kepada para debitur.

Fungsi akuntansi biaya. Bertanggung jawab untuk mencatat kos produk jadi yang dijual dalam buku pembantu sediaan dan mencatat kos produk jadi yang dikembalikan oleh customer dalam transaksi retur pembelian.

Fungsi akuntansi umum. Bertanggung jawab mencatat transaksi penjualan kredit dan penjualan tunai dalam jurnal penjualan, dan transaksi retur penjualan, pencadangan kerugian piutang, dan penghapusan piutang dalam jurnal umum.

Fungsi penerimaan barang. Bertanggung jawab menerima barang, baik yang berasal dari transaksi pembelian maupun dari transaksi retur penjualan.

Dokumen

1. Dokumen sumber : Faktur penjulan, merupakan dokumen yang dipakai sebagai dasar untuk mencatat timbulnya piutang. Berbagai tembusan faktur; faktur penjualan (customer’s copies), tembusan piutang (account receivable copy), tembusan jurnal penjualan (sale journal copy), tembusan analisis (analysis copy), tembusan wiraniaga (salesperson copy).

Catatan Akuntansi

Jurnal penjualan, berfungsi untuk mencatat transaksi penjualan kredit berdasarkan dokumen sumber faktur penjualan.

Jurnal umum, digunakan untuk mencatat kos produk yang dijual berdasarkan dokumen bukti memorial.

Buku pembantu piutang, berfungsi sebagai buku pembantu yang digunakan untuk mencatat bertambahnya piutang kepada debitur tertentu berdasarkan dokumen sumber faktur penjualan. Buku pembantu sediaan, berfungsi sebagai buku pembantu yang digunakan untuk mencatat

kos produk jadi tertentu yang dijual berdasarkan dokumen sumber faktur penjualan.

Buku besar, akun buku besar yang terkait dalam siklus pendapatan adalah piutang usaha, pendapatan penjualan, kos produk yang dijual, dan sediaan produk jadi.

Aktivitas Pengendalian dalam SIA Penjualan Kredit

1. Penggunaan surat order penjualan yang diotorisasi untuk setiap penjualan. 2. Fungsi pemberi otorisasi kredit mengecek semua customer baru.

3. Penentuan bahwa customer berada dalam daftar customer yang telah disetujui. 4. Pengecekan batas kredit sebelum penjualan kredit dilaksanakan.

5. Barang dikeluarkan dari gudang hanya atas dasar surat order pengiriman yang telah diotorisasi.

6. Pengecekan barang yang dikirim dengan surat order pengiriman. 7. Pemisahan fungsi pengiriman barang dari fungsi penjualan. 8. Pembuatan dokumen pengiriman untuk setiap pengiriman barang.

9. Setiap faktur penjualan harus dilampiri dengan surat order pengiriman yang telah diotorisasi dan dokumen pengiriman.

10. Pencocokan faktur penjualan dengan dokumen pengiriman. 11. Pertanggungjawaban secara periodik dokumen pengiriman.

12. Pengecekan independen terhadap pemberian harga dalam faktur penjualan.

13. Setiap pencatatan harus dilandasi dokumen sumber faktur penjualan dan dokumen pendukung yang lengkap.

14. Pengecekan secara independen posting kedalam buku pembantu piutang dengan akun kontrol piutang dalam buku besar.

15. Pertanggung jawaban semua faktur penjualan secara periodik. 16. Paduan akun dan review terhadap pemberian kode akun. 17. Pengiriman pernyataan piutang bulanan kepada debitur.

Penyusunan Program Audit untuk Pengujian Pengendalian terhadap Transaksi Penjualan Kredit

Prosedur Audit Kertas

Kerja

Tgl. pelaksanaa

n

Pelaksan a

Keberadaan atau Keterjadian

1. Lakukan pengamatan terhadap (termasuk pengamatan terhadap pemisahan fungsi)

a. Persetujuan surat order pengiriman b. Pengiriman barang

c. Penagihan customer

d. Pengiriman pernyataan piutang bulanan dan penindaklanjutan keluhan dari customer

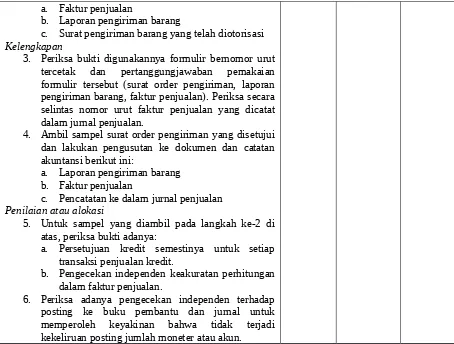

a. Faktur penjualan

b. Laporan pengiriman barang

c. Surat pengiriman barang yang telah diotorisasi Kelengkapan

3. Periksa bukti digunakannya formulir bernomor urut tercetak dan pertanggungjawaban pemakaian formulir tersebut (surat order pengiriman, laporan pengiriman barang, faktur penjualan). Periksa secara selintas nomor urut faktur penjualan yang dicatat dalam jurnal penjualan.

4. Ambil sampel surat order pengiriman yang disetujui dan lakukan pengusutan ke dokumen dan catatan akuntansi berikut ini:

a. Laporan pengiriman barang b. Faktur penjualan

c. Pencatatan ke dalam jurnal penjualan Penilaian atau alokasi

5. Untuk sampel yang diambil pada langkah ke-2 di atas, periksa bukti adanya:

a. Persetujuan kredit semestinya untuk setiap transaksi penjualan kredit.

b. Pengecekan independen keakuratan perhitungan dalam faktur penjualan.

6. Periksa adanya pengecekan independen terhadap posting ke buku pembantu dan jurnal untuk memperoleh keyakinan bahwa tidak terjadi kekeliruan posting jumlah moneter atau akun.

A. Fungsi Bisnis dalam Siklus dan Hubungannya dengan Dokumen dan Catatan Siklus penjualan dan penagihan melibatkan keputusan dan proses yang dibutuhkan untuk transfer kepemilikan barang dan jasa ke pelanggan setelah barang dan jasa tersebut tersedia untuk dijual. Hal tersebut dimulai dengan permintaan seorang pelanggan dan berakhir dengan konversi material atau jasa ke dalam piutang dan akhirnya kas. Delapan fungsi bisnis untuk siklus penjualan dan penagihan ditunjukkan pada kolom ketiga Table 14-1. Delapan fungsi bisnis tersebut terjadi dalam setiap pencatatan lima kelompok transaksi pada siklus penjualan dan penagihan.

Delapan fungsi tersebut adalah:

1. Pemrosesan Pesanan Pelanggan Permintaan pelanggan terhadap barang mengawali seluruh siklus. Umumnya, merupakan sebuah penawaran untuk membeli barang dengan aturan tertentu. Diterimanya pesanan pelanggan seringkali langsung menimbulkan pesanan penjualan. Dokumen dan catatan yang dibuat adalah pesanan pelanggan dan pesanan penjualan.

ketika total pesanan penjualan yang diterima ditambah saldo pelanggan adalah kurang dari batas kredit dalam master file.

3. Pengiriman Barang Fungsi kritis adalah poin pertama dalam siklus dimana perusahaan menyerahkan aset. Dokumen pengiriman disiapkan pada waktu pengiriman yang seringkali merupakan salinan daftar muatan kapal tersebut penting untuk tagihan pengiriman yang tepat bagi pelanggan. Perusahaan yang memelihara catatan persediaan juga mengupdate berdasarkan catatan pengiriman

4. Penagihan Pelanggan dan Pencatatan PenjualanAspek paling penting dari penagihan adalah:

a. Semua pengiriman yang dilakukan harus ditagih (kelengkapan) b. Tidak ada pengiriman yang ditagihkan lebih dari sekali (keterjadian)

c. Masing-masing ditagih dengan jumlah yang tepat (ketepatan) Sistem akuntansi menggunakan informasi penagihan pelanggan untuk menghasilkan jurnal penjualan, penerimaan kas maupun kredit lain-lain untuk mempersiapkan accounts receivable trial balance. Dokumen maupun catatan dalam fungsi ini diantaranya adalah faktur penjualan, file transaksi penjualan, jurnal penjualan, master file piutang, accounts receivable trial balance, dan statement bulanan.

5. Pemrosesan dan Pencatatan Penerimaan Kas Pemrosesan dan pencatatan penerimaan kas termasuk menerima, menyetor, dan mencatat kas. Hal yang patut menjadi perhatian adalah adanya kemungkinan pencurian. Penting bahwa semua penerimaan kas disetor ke bank dengan jumlah yang tepat dan dicatat dalam file transaksi penerimaan kas. File ini digunakan untuk mempersiapkan jurnal penerimaan kas dan mengupdate piutang dan master file buku besar umum. Dokumen maupun catatan dalam proses ini diantaranya remittance advice, prelisting of cash receipts, file transaksi penerimaan kas, dan jurnal penerimaan kas.

6. Pemrosesan dan Pencatatan Retur dan Penyisihan Penjualan Ketika seorang pelanggan tidak puas dengan barang, penjual sering menerima pengembalian barang atau pemberian pengurangan biaya. Pengembalian dan penyisihan dicatat pada file transaksi pengembalian dan penyisihan penjualan juga pada master file piutang. Memo kredit dikeluarkan untuk pengembalian dan penyisihan untuk membantu pengendalian dan memfasilitasi pemutakhiran catatan.

7. Penghapusan Piutang Tak Tertagih Tanpa memperhatikan ketekunan departemen kredit, beberapa pelanggan tidak membayar tagihan mereka. Setelah menentukan jumlah yang tidak dapat ditagih, perusahaan harus menghapusnya. Biasanya, hal ini terjadi setelah pelanggan menyatakan bangkrut atau akunnya diserahkan ke agen penagih. Dokumen maupun catatan misalnya adalah form otorisasi piutang tidak tertagih dan buku besar umum.

piutang tidak tertagih dengan jumlah yang mereka perkirakan tidak akan dapat ditagih. Kebanyakan perusahaan mencatat transaksi ini di akhir tiap bulan atau tiga bulan.

B. Metodologi Mendesain Pengujian Pengendalian dan Pengujian Substantif pada Transaksi Penjualan Figure 14-2 mengilustrasikan metodologi untuk memperoleh pemahaman pengendalian internal dan mendesain pengujian pengendalian dan pengujian substantif transaksi penjualan.

1. Memahami Pengendalian Internal-Penjualan

Menggunakan satu tipe pendekatan untuk penjualan, auditor mempelajari diagram alir klien, membuat pertanyaan untuk klien menggunakan kuisioner pengendalian internal,dan menampilkan pengujian menyeluruh tentang penjualan.

2. Menilai Risiko Pengendalian Terencana-Penjualan Auditor

Menggunakan informasi yang diperoleh dalam pemahaman pengendalian internal untuk menilai risiko pengendalian. Empat langkah penting dalam penilaian ini

a. Auditor membutuhkan kerangka kerja untuk menilai risiko pengendalia

b. Auditor harus menentukan pengendalian internal kunci dan kelemahan penjualan c. Setelah menentukan pengendalian dan kelemahan, auditor harus mengasosiasikannya

dengan tujuan

d. Auditor menilai risiko pengendalian setiap tujuan dengan mengevaluasi pengendalian dan kelemahan masing-masing tujuan

3. Menentukan Lingkup Pengujian Pengendalian

Untuk audit perusahaan publik, auditor harus menampilkan pengujian ekstensif pengendalian kunci dan mengevaluasi dampak kelemahan pada laporan pengendalian internal selain laporan keuangan. Lingkup pengujian pengendalian pada perusahaan nonpublik bergantung pada efektifitas pengendalian dan lingkup dimana auditor percaya dapat mengurangi risiko pengendalian. Auditor juga harus mempertimbangkan biaya.pengujian pengendalian dibandingkan dengan pengurangan potensial dalam pengujian substantif. Rendahnya level risiko pengendalian akan menghasilkan peningkatan pengujian pengendalian dengan meningkatkan risiko deteksi dan mengurangi jumlah pengujian substantif.

4. Mendesain Pengujian Pengendalian Penjualan

Untuk masing-masing pengendalian kunci, satu atau lebih pengujian pengendalian harus didesain untuk memverifikasi efektifitasnya. Dalam kebanyakan audit, relatif mudah untuk menentukan sifat pengujian pengendalian dari sifat pengendaliannya. Misalnya, jika pengendalian internal adalah untuk menandai pesanan pelanggan setelah kredit mereka disetujui, pengujian pengendalian adalah untuk memeriksa pesanan pelanggan sebagai inisial yang tepat.

5. Mendesain Pengujian Substantif Transaksi Penjualan

C. Retur dan Penyisihan Penjualan Untuk retur dan penyisihan penjualan, auditor biasanya menekankan pengujian transaksi tercatat untuk membuka pencurian kas dari penagihan piutang yang ditutupi oleh retur dan penyisihan penjualan fiktif.

D. Metodologi Mendesain Pengujian Pengendalian dan Pengujian Substantif Transaksi Untuk Penerimaan Kas Pengujian pengendalian penerimaan kas dan prosedur audit pengujian substantif transaksi dikembangkan dengan kerangka kerja yang sama dengan penjualan tetapi tentu saja tujuan spesifik ditetapkan untuk penerimaan kas. Bagian penting dari tanggung jawab auditor dalam mengaudit penerimaan kas adalah untuk menentukan kelemahan pengendalian internal yang meningkatkan potensi fraud. Tipe penggelapan kas yang sangat sulit bagi auditor deteksi adalah apakah itu terjadi sebelum kas dicatat dalam jurnal penerimaan kas atau pencatatan kas lainnya, khususnya jika penjualan dan penerimaan kas dicatat secara serempak.

E. Pengujian Audit Untuk Penghapusan Piutang Tidak Tertagih Hal yang menjadi perhatian auditor pada audit penghapusan piutang tidak tertagih adalah kemungkinan klien menutupi penggelapan dengan menghapus piutang yang sudah tertagih. Pengendalian utama untuk mencegah penipuan ini adalah otorisasi tepat penghapusan piutang tidak tertagih dengan suatu level manajemen yang ditunjuk hanya setelah melalui investigasi alasan pelanggan belum membayar.

F. Pengendalian Internal Tambahan terhadap Saldo Akun dan Penyajiannya Jika pengendalian internal untuk masing-masing kelompok transaksi telah dilakukan secara efektif dan pengujian substantif transaksi yang berhubungan mendukung kesimpulan, kesalahan penyajian dalam laporan keuangan akan berkurang. Pada siklus penjualan dan penagihan, yang paling terpengaruh adalah nilai yang dapat direalisir, hak, dan kewajiban. Auditor umumnya mengatur risiko inheren setinggi nilai yang dapat direalisir. Idealnya, klien merancang beberapa pengendalian untuk mengurangi piutang tidak tertagih. Salah satunya adalah persetujuan kredit melalui orang yang tepat. Dua pengendalian yang lain adalah: a. Persiapan accounts receivable trial balance secara periodik untuk direviu dan di-follow-up

oleh personel manajemen yang sesuai.

b. Kebijakan penghapusan piutang tidak tertagih ketika sudah tidak lagi dapat ditagih. G. Pengaruh dari Hasil Pengujian Pengendalian dan Pengujian Substantive