BAB 3

ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN

PADA PT PANCA KEMAS KRIDA MANUNGGAL

3.1 Gambaran Umum Perusahaan

3.1.1 Sejarah Singkat Perusahaan

PT. Panca Kemas Krida Manunggal adalah sebuah perusahaan yang bergerak di bidang manufaktur yang memproduksi karton box (kardus) dengan lapisan bergelombang (corrugated). PT. Panca Kemas Krida Manunggal didirikan pada tanggal 27 November 2002 dihadapan notaris Ny. Augustin Beatrice Suyanto, SH. Perusahaan dengan NPWP 02.197.703.8.412.000 ini dipimpin oleh Ibu Ratna Idrawasih selaku Komisaris dan dibantu oleh Bapak Endro Atmaja selaku Direktur Utama.

Pada awal mula perusahaan ini didirikan, perusahaan ini berlokasi di Jalan Pekapuran kelurahan Curug, karena tanah dan gedung masih berstatus kontrak, maka pada awal tahun 2004 perusahaan ini berpindah lokasi ke Jalan Raya Kapitan No. 19 Kp. Babakan kelurahan Curug, dengan alasan yang sama (berstatus kontrak), akhirnya pada awal tahun 2008 PT. Panca Kemas Krida Manunggal membeli tanah dan resmi berlokasi di Jalan Mayor Idrus No.10A Tapos, Cimanggis, Depok. Ada beberapa alasan mengapa perusahaan memilih lokasi tersebut:

2. Lokasi ini berdekatan dengan pintu tol Cibinong, sehingga memudahkan akses pengiriman bahan baku dan barang jadi yang dihasilkan oleh perusahaan.

PT. Panca Kemas Krida Manunggal merupakan perusahaan yang sedang berkembang dengan jumlah karyawan sebanyak 45 tenaga kerja tetap dan 25 tenaga kerja lepas di mana perusahaan ini memberikan kesejahteraan pada para karyawannya seperti tunjangan, asuransi jiwa, dan berbagai macam fasilitas lainnya agar karyawan dapat mengoptimalkan kinerjanya yang pada akhirnya bermuara pada peningkatan produktivitas perusahaan.

Pendapatan PT. Panca Kemas Krida Manunggal berasal dari pesanan pelanggan (job order). Beberapa pelanggan terbesar PT. Panca Kemas Krida Manunggal seperti PT. Unilever dan PT. Makarizo Indonesia.

3.1.2 Produk perusahaan

PT. Panca Kemas Krida Manunggal melakukan produksi berdasarkan pesanan pelanggan (job order). Produk yang dihasilkan adalah karton box corrugated yaitu kardus karton dengan lapisan bergelombang. Pada dasarnya

produk ini terbagi menjadi dua, kardus karton tanpa cetakan (polos) dan kardus dengan cetakan pada sisi – sisinya (printing) sesuai dengan pesanan pelanggan. Pada umumnya pelanggan dapat melakukan pemesanan berdasarkan lapisan dinding (single wall, double wall, triple wall ), kraft (125 gram, 150 gram, 200 gram), ukuran (85 cm sampai dengan 200cm).

wall dapat diartikan di antara bagian dalam, tengah, dan luar lapisan kraft terdapat

dua lipatan bergelombang, dan untuk triple wall dapat diartikan di antara empat lapisan kraft yang terdiri dari bagian dalam, bagian luar, dan dua bagian tengah terdapat tiga lapisan bergelombang.

3.1.3 Visi dan Misi Perusahaan

Visi Perusahaan

Visi dari PT. Panca Kemas Krida Manunggal adalah menjadi perusahaan yang memperluas jangkauan produksinya di Indonesia serta memberikan kualitas dan pelayanan yang memuaskan kepada pelanggannya.

Misi Perusahaan

Adapun misi dari PT. Panca Kemas Krida Manunggal adalah:

1. Melakukan perencanaan pengembangan ekspansi wilayah di beberapa kota di Indonesia.

2. Memberikan produk-produk yang berkualitas.

3. Memberikan pelatihan–pelatihan kepada para karyawannya untuk meningkatkan pelayanan kepada pelanggan.

4. Memberikan pelayanan yang memuaskan kepada pelanggan dengan melakukan pengiriman barang tepat waktu dan melayani keluhan pelanggan.

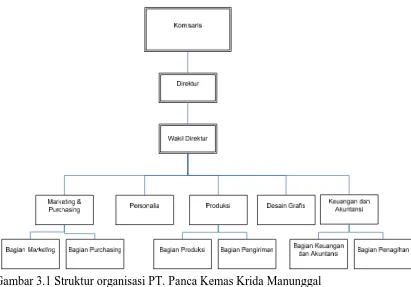

3.1.4 Struktur Organisasi

Komisaris dan Direktur dalam melakukan aktivitas bisnis keseharian. Dengan adanya struktur organisasi yang jelas, karyawan dapat mengetahui tugas dan wewenangnya, serta mengetahui di mana posisi jabatannya, bawahannya, dan atasanya.

Adapun struktur organisasi Pada PT. Panca Kemas Krida Manunggal adalah sebagai berikut:

Gambar 3.1 Struktur organisasi PT. Panca Kemas Krida Manunggal (Sumber: Direktur PT. Panca Kemas Krida Manunggal)

3.1.5 Pembagian Wewenang dan Tanggung Jawab

1. Komisaris Wewenang:

• Sewaktu – waktu dapat menggantikan tugas – tugas tertentu direktur apabila

• Mengangkat dan memberhentikan direktur.

Tanggung Jawab:

• Mengawasi jalannya aktivitas bisnis perusahaan secara keseluruhan dan

memberikan nasihat kepada direktur.

• Mengawasi direktur dalam memimpin perusahaan

• Menetapkan kebijaksanaan perusahaan.

• Mengawasi perkembangan perusahaan.

• Membuat salinan rapat dewan komisaris dan menyimpan salinan rapat.

2. Direktur Wewenang:

• Memecat dan memberhentikan wakil direktur

• Meminta pertanggungjawaban dari tugas yang dikerjakan oleh wakil direktur.

Tanggung Jawab:

• Mengawasi jalannya perusahaan secara keseluruhan.

• Melakukan pengambilan keputusan terhadap perencanaan dan strategi

perusahaan.

• Menentukan kebijakan perusahaan yang berhubungan dengan kegiatan

operasional perusahaan.

• Memastikan bahwa seluruh kegiatan operasional perusahaan berjalan dengan

lancar.

• Membina hubungan yang baik dengan pelanggan dan pemasok.

• Membuat tujuan jangka panjang perusahaan.

3. Wakil Direktur Wewenang:

• Memecat dan memberhentikan karyawan yang dianggap sudah tidak layak lagi

bekerja

• Meminta pertanggungjawaban dari tugas yang dikerjakan oleh karyawan

perusahaan. Tanggung Jawab:

• Membantu direktur dalam menangani dan mengawasi jalannya aktivitas

perusahaan secara keseluruhan.

• Memberikan pertimbangan dan saran kepada direktur dalam pengambilan

keputusan terhadap perencanaan dan strategi perusahaan

• Bersama – sama dengan direktur untuk menentukan kebijakan perusahaan yang

berhubungan dengan kegiatan operasional perusahaan.

4. Bagian Keuangan dan Akuntansi Wewenang:

• Mengotorisasi pembayaran berbagai biaya operasional perusahaan.

• Membuat dan mengotorisasi Bukti Terima Kas

• Mengotorisasi pembuatan Faktur.

Tanggung Jawab:

• Mencatat transaksi – transaksi yang dilakukan oleh perusahaan baik

pengeluaran maupun pemasukan.

• Membuat susunan laporan anggaran yang akan disajikan kepada direktur dan

komisaris.

• Bertanggung jawab atas laporan keuangan perusahaan yang disajikan.

• Mengawasi jalannya perputaran arus kas agar tidak terjadi penyimpangan

5. Bagian Penagihan Wewenang:

• Membuat dan mengotorisasi Surat Penagihan

Tanggung Jawab:

• Melakukan penagihan piutang kepada pelanggan

• Menyetorkan hasil pembayaran tersebut ke bank.

• Menyerahkan bukti setoran kepada Bagian Keuangan dan Akuntansi.

6. Bagian Marketing Wewenang:

• Menerima, mengecek dan menyetujui barang yang diretur oleh pelanggan.

• Melakukan kegiatan pemasaran perusahaan dan penjualan produk kepada para

pelanggannya.

• Melakukan observasi, analisis, dan evaluasi terhadap pangsa pasar produk

• Mendapatkan dan mempertahankan hubungan baik kepada para pelanggannya

• Mendapatkan kepercayaan dan loyalitas pelanggan

7. Bagian Purchasing Wewenang:

• Membuat dan Mengotorisasi Purchase Order

Tanggung Jawab:

• Melakukan pemesanan pembelian barang

• Melakukan penawaran harga dengan supplier

• Membuat dokumen – dokumen yang berhubungan dengan aktivitas pembelian

8. Bagian Pengiriman Wewenang:

• Ikut terlibat dalam mengotorisasi Surat Jalan.

Tanggung Jawab :

• Bertanggung jawab atas keselamatan barang sampai pada pelanggan.

• Mengatur pengiriman barang dan Surat Jalan kepada pelanggan.

9. Bagian Produksi Wewenang:

• Memimpin karyawannya dalam proses produksi

• Membuat dan mengotorisasi Surat Perintah Kerja

• Membuat dan Mengotorisasi Surat Jalan

Tanggung Jawab:

• Membuat perencanaan produksi untuk periode tertentu

• Melakukan pertimbangan dan kalkulasi atas produk yang dipesan oleh

pelanggan

• Mengawasi jalannya proses produksi dari awal hingga akhir produksi

• Melakukan pengecekan penerimaan bahan baku di gudang

• Mengawasi penggunaan sumber daya manusia, bahan baku, dan mesin agar

dipergunakan secara efektif dan efisien

• Melakukan pengecekan persediaan fisik pada periode tertentu

• Membuat laporan persediaan bahan baku dan barang jadi

• Betanggung jawab atas kualitas produk yang dihasilkan

3.2 Analisis Sistem yang Sedang Berjalan

3.2.1 Fungsi – fungsi yang terkait

1. Bagian Marketing, merupakan bagian yang bertanggung jawab dalam mengatur kegiatan penjualan perusahaan termasuk menerima pemesanan barang dari pelanggan.

2. Bagian Produksi, merupakan bagian yang bertanggung jawab dalam melakukan produksi barang sesuai dengan pesanan pelanggan.

3. Bagian Pengiriman, merupakan bagian yang bertugas untuk mengirimkan barang yang dipesan ke pelanggan sampai ke tempat tujuan.

4. Bagian Penagihan, merupakan bagian yang bertanggung jawab untuk melakukan penagihan piutang ke pelanggan setelah tanggal jatuh tempo.

5. Bagian Keuangan dan Akuntansi, merupakan bagian yang bertanggung jawab untuk membuat faktur penjualan, menerima pembayaran dari pelanggan da nmembuat laporan-laporan pada akhir bulan.

3.2.2 Dokumen – dokumen yang digunakan

Dokumen – dokumen yang digunakan dalam sistem informasi penjualan, piutang dan penerimaan kas pada PT Panca Kemas Krida Manunggal antara lain :

1. Purchase Order (PO) dari pelanggan, merupakan dokumen yang diterima dari pelanggan sebagai dasar untuk melakukan produksi untuk pemesanan pelanggan. 2. Surat Jalan (SJ), merupakan dokumen yang dibuat oleh bagian Produksi sebagai

dasar untuk pengiriman barang ke pelanggan.

4. Faktur Pajak, merupakan dokumen yang dibuat oleh bagian keuangan dan akuntansi sebagai dasar untuk pelaporan pajak ke kantor pajak.

5. Bukti Terima Kas, merupakan dokumen yang dibuat oleh bagian Keuangan dan Akuntansi sebagai bukti bahwa pembayaran telah diterima dari pelanggan. 6. Surat Retur Barang, merupakan dokumen yang dibuat oleh Bagian Marketing

untuk mencatat barang yang diretur oleh pelanggan.

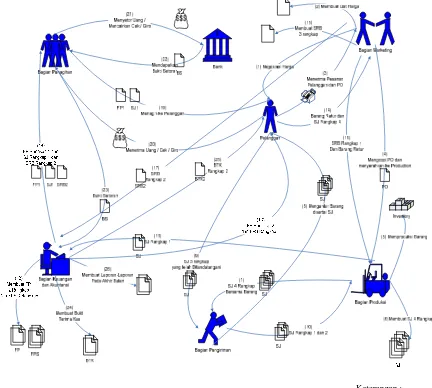

3.2.3 Rich Picture Sistem Berjalan

Keterangan : PO = Purchase Order FPS = Faktur Pajak Standar SRB = Surat Retur Barang SJ = Surat Jalan BTK = Bukti Terima Kas FP = Faktur Penjualan

Rich Picture Definition :

1. Penjualan dimulai ketika Bagian Marketing menerima telepon dari pelanggan yang ingin melakukan pemesanan dan pelanggan melakukan negosiasi harga dengan Bagian Marketing.

2. Ketika harga sudah disepakati, maka Bagian Marketing mencatat harga tersebut di List Harga.

3. Pelanggan akan mengirimkan PO (Purchase Order) yang berisi tentang barang yang diinginkan oleh pelanggan.

4. Bagian Marketing akan membuat copy dari PO tersebut dan menyerahkannya kepada Bagian Produksi.

5. Berdasarkan copy PO tersebut, Bagian Produksi akan memproduksi barang sesuai dengan pesanan pelanggan.

6. Setelah barang selesai diproduksi maka barang tersebut siap dikirim ke pelanggan sehingga Bagian Produksi membuat SJ (Surat Jalan) sebanyak empat rangkap.

7. SJ empat rangkap tersebut diserahkan kepada Bagian Pengiriman untuk dikirim kepada pelanggan.

8. Bagian Pengiriman akan mengantarkan barang yang dipesan oleh pelanggan disertai dengan Surat Jalan.

10.Surat Jalan rangkap 3 akan diarsip oleh bagian Pengiriman sementara Surat Jalan rangkap 1 dan 2 dikembalikan kepada Bagian Produksi.

11.Selanjutnya bagian Produksi menyerahkan Surat Jalan rangkap 1 kepada Bagian Keuangan dan Akuntansi.

12.Berdasarkan Surat Jalan tersebut, bagian Keuangan dan Akuntansi membuat Faktur Penjualan sebanyak 2 rangkap dan Faktur Pajak Standar sebanyak 3 rangkap.

13.Bagian Keuangan dan Akuntansi akan mengirimkan FP (Faktur Penjualan) rangkap 2 dan FPS (Faktur Pajak Standar) rangkap 1 kepada pelanggan yang berisi tentang total harga penjualan barang,

14.Seandainya terjadi retur, maka pelanggan akan memberikan barang yang diretur kepada Bagian Marketing disertai dengan bukti berupa Surat Jalan

15.Bagian Marketing memeriksa kesesuaian antara kondisi barang dengan Surat Jalan. Apabila memenuhi syarat untuk diretur, maka Bagian Marketing membuat SRB (Surat Retur Barang) sebanyak 3 rangkap.

16.SRB rangkap 1 dan barang retur diberikan kepada Bagian Produksi.

17.Sedangkan SRB rangkap 2 diberikan kepada Bagian keuangan dan Akuntansi 18.FP rangkap 1, SJ rangkap 1 dan SRB rangkap 2 (jika ada retur) diberikan kepada

Bagian Penagihan

20.Bagian Penagihan menerima pembayaran dari pelanggan yang dapat melalui transfer bank, cek maupun giro, FP rangkap 1 diberikan kepada pelanggan dan FP rangkap 2 diterima dari pelanggan.

21.Bagian Penagihan akan menyetor pembayaran tersebut ke bank. Bila pembayaran melalui cek / giro, maka Bagian Penagihan akan mencairkan cek / giro tersebut terlebih dahulu.

22.Bank akan memberikan Bukti Setoran kepada Bagian Penagihan. Jika pembayaran dilakukan dengan cara transfer, maka Bagian Penagihan akan menerima bukti transfer dari pelanggan.

23.Selanjutnya bagian Penagihan akan memberikan Bukti Setoran dan mengembalikan SJ rangkap 1. SRB rangkap 2 dan FP rangkap 2 kepada Bagian Keuangan dan Akuntansi.

24.Berdasarkan Bukti Setoran , maka Bagian Keuangan dan Akuntansi membuat BTK (Bukti Terima Kas) sebanyak 2 rangkap dimana BTK rangkap 1 diarsip oleh Bagian Keuangan dan Akuntansi

25.Sedangkan BTK rangkap 2 akan diberikan kepada pelanggan sebagai bukti pelunasan piutang.

3.2.4 Prosedur Sistem Berjalan

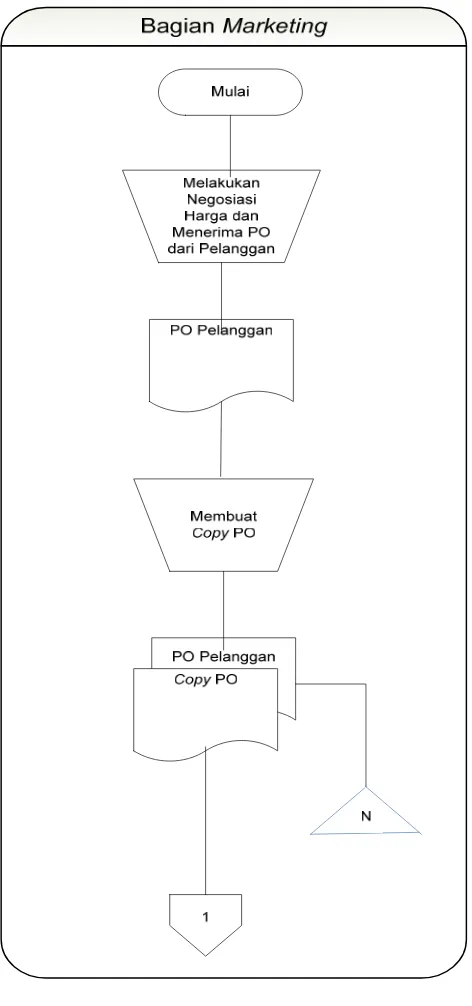

Prosedur sistem berjalan pada PT Panca Kemas Krida Manunggal antara lain : 1. Prosedur Penerimaan Pesanan dan Penjualan

• Proses penjualan dimulai ketika pelanggan menghubungi Bagian Marketing

untuk proses pemesanan barang dan negosiasi harga.

• Apabila harga sudah disepakati, maka Bagian Marketing mencatat harga

yang sudah disepakati pada List Harga.

• Kemudian bagian Marketing menerima PO (Purchase Order) dari pelanggan

melalui fax ataupun pelanggan yang mendatangi kantor.

• Setelah menerima PO dari pelanggan, bagian Marketing membuat Copy PO

tersebut sebanyak 1 kali.

• PO pelanggan yang asli akan diarsip secara permanen berdasarkan nomor

oleh bagian Marketing sedangkan Copy PO akan diserahkan kepada bagian Produksi untuk melakukan produksi barang.

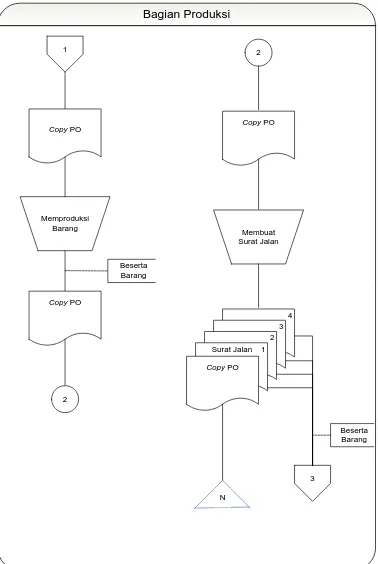

• Bagian Produksi, setelah menerima Copy PO dari bagian Marketing akan

melakukan produksi barang sesuai dengan pesanan pelanggan.

• Setelah barang selesai diproduksi, berdasarkan Copy PO, bagian produksi

akan membuat Surat Jalan sebanyak 4 rangkap.

• Surat Jalan 4 rangkap tersebut akan diberikan kepada bagian Pengiriman

beserta barang hasil produksi untuk dikirim kepada pelanggan.

• Copy PO akan diarsip oleh Bagian Produksi secara permanen berdasarkan

2. Prosedur Pengiriman Pesanan

• Bagian Pengiriman menerima Surat Jalan 4 rangkap dari bagian Produksi

beserta barang yang akan dikirim.

• Bagian Pengiriman mengirim barang disertai dengan Surat Jalan 4 rangkap

kepada pelanggan.

• Setelah pelanggan menerima barang, maka pelanggan akan menandatangani

Surat Jalan sebagai bukti bahwa barang dengan diterima dengan baik. Lalu Surat Jalan 3 rangkap yang telah ditandatangani dikembalikan kepada Bagian Pengiriman.

• Surat Jalan rangkap 3 yang telah ditandatangani akan diarsip oleh bagian

Pengiriman secara permanen berdasarkan nomor urut

• Surat Jalan rangkap 1 dan 2 yang telah ditandatangani dikirim ke bagian

Produksi untuk diperiksa.

• Bagian Produksi menerima Surat Jalan rangkap 1 dan 2 yang telah

ditandatangani dan mengecek Surat Jalan tersebut.

• Surat Jalan rangkap 1 yang telah ditandatangani diberikan kepada Bagian

Keuangan dan Akuntansi sedangkan Surat Jalan rangkap 2 yang telah ditandatangani diarsip secara permanen berdasarkan nomor urut.

• Bagian Keuangan menerima Surat Jalan rangkap 1 yang telah ditandatangani

dari Bagian Produksi setelah pengiriman barang.

• Berdasarkan Surat Jalan tersebut, bagian Keuangan dan Akuntansi membuat

• Faktur Penjualan rangkap 2 dan Faktur Pajak rangkap 1 kemudian dikirim

kepada pelanggan untuk segera melakukan pembayaran.

• Faktur Pajak rangkap 2 dan 3 akan digunakan untuk membuat rekapitulasi

faktur pajak pada saat akhir bulan.

• Surat Jalan rangkap 1 yang telah ditandatangani dan Faktur rangkap 1

diserahkan kepada bagian Penagihan untuk menagih kepada pelanggan.

• Bagian Keuangan dan Akuntansi akan mengupdate Kartu Piutang

berdasarkan Faktur.

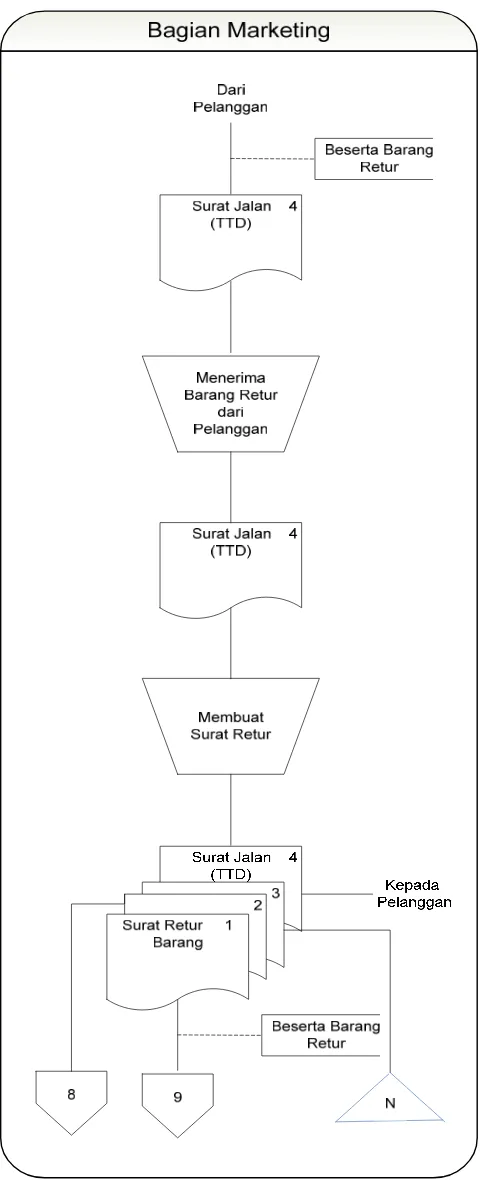

3. Prosedur Retur Penjualan Barang

• Retur Penjualan sangat jarang terjadi di perusahaan. Apabila ada, maka

dimulai dengan pelanggan memberikan barang yang ingin diretur beserta Surat Jalan rangkap 4.

• Bagian Marketing akan menerima barang tersebut dan mengecek apakah

barang tersebut sesuai dengan jenis yang ada di Surat Jalan atau tidak. Apabila benar, maka retur tersebut akan disetujui.

• Bagian Marketing kemudian membuat Surat Retur Barang sebanyak 3

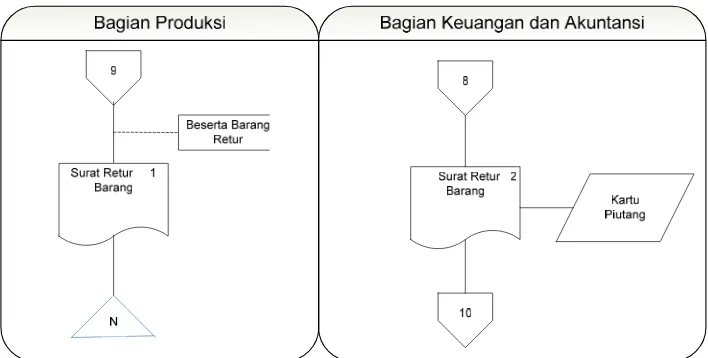

• Bagian Produksi menerima barang retur beserta Surat Retur Barang dan

mengecek apakah barang telah sesuai dengan Surat Retur Barang, lalu Surat Retur Barang diarsip secara permanen berdasarkan nomor urut.

• Bagian Keuangan dan Akuntansi akan menerima Surat Retur Barang dari

bagian Marketing lalu Kartu Piutang akan dikurangi dari nilai yang ada di Surat Retur Barang tersebut.

• Bagian Keuangan dan Akuntansi juga akan memberikan Surat Retur Barang

kepada bagian Penagihan sebagai dasar pengurangan piutang pelanggan pada saat penagihan.

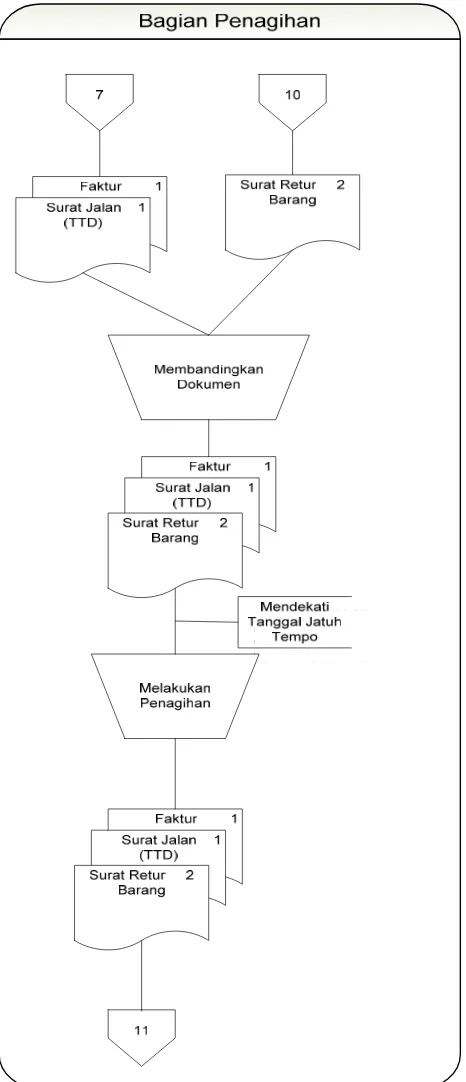

4. Prosedur Penagihan Piutang Pelanggan.

• Bagian Penagihan menerima Faktur rangkap 1, Surat Jalan Rangkap 1 (dan

Surat Retur Barang apabila ada retur penjualan) dari bagian Keuangan dan Akuntansi

• Mendekati tanggal jatuh tempo, Bagian Penagihan melakukan penagihan

piutang kepada pelanggan berdasarkan surat-surat tersebut.

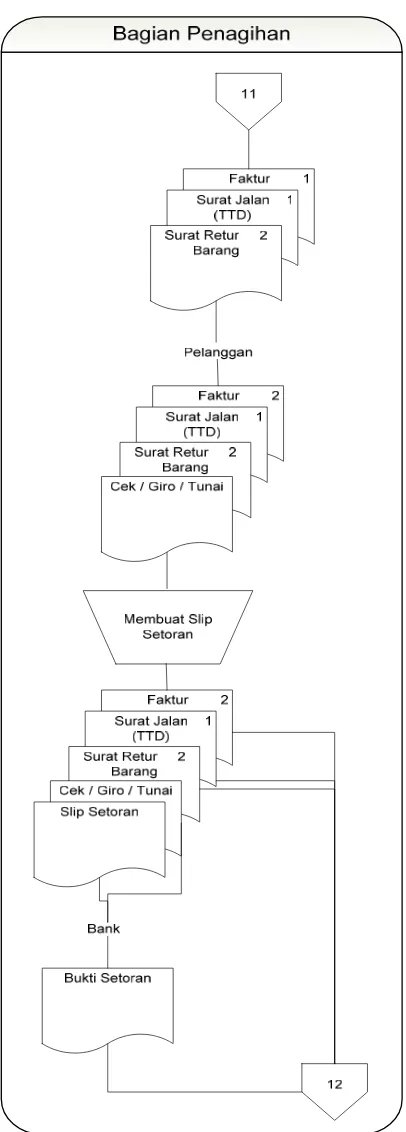

5. Prosedur Penerimaan Pembayaran.

• Setelah melakukan penagihan, maka bagian penagihan akan menerima

pembayaran dari pelanggan (dengan tunai, cek, giro atau transfer bank) dan bertukar faktur yang asli dengan pelanggan.

• Faktur rangkap 1 (sudah dibubuhkan tanda lunas) akan diberikan kepada

• Setelah menerima uang / giro / cek dari pelanggan, maka bagian Penagihan

akan menyetorkannya ke bank dan akan mendapatkan bukti Setoran dari bank

• Faktur rangkap 2, Surat Jalan rangkap 1, Surat Retur Barang rangkap 2 dan

Bukti Setoran diberikan kepada bagian Keuangan dan Akuntansi.

• Setelah menerima Faktur rangkap 2, Surat Jalan rangkap 1, Surat Retur

Barang rangkap 2 dan Bukti Setoran dari bagian Penagihan, maka bagian Keuangan dan Akuntansi membandingkan dokumen-dokumen tersebut beserta dengan Faktur Pajak Rangkap 2 dan 3.

• Bagian Keuangan dan Akuntansi membuat Bukti Terima Kas sebanyak 2

rangkap yang menunjukkan bahwa pembayaran telah diterima dari pelanggan.

• Bukti Terima Kas rangkap 1 akan diberikan kepada pelanggan.

• Bagian Keuangan dan Akuntansi kemudian menjurnal transaksi penjualan ke

Jurnal Penjualan berdasarkan Faktur, Jurnal Retur Penjualan berdasarkan Surat Retur Barang dan Jurnal Penerimaan Kas berdasarkan Bukti Terima Kas.

• Bagian Keuangan dan Akuntansi juga membuat Laporan Rekapitulasi Faktur

Pajak

• Kemudian Faktur rangkap 2, Surat Jalan rangkap 1, Surat Retur Barang

3.2.5 Flowchart Sistem Berjalan

Flowchart sistem berjalan pada PT Panca Kemas Krida Manunggal antara lain :

1. Flowchart Prosedur Penerimaan Pesanan Pelanggan

Keterangan: PO = Purchase Order

Bagian Produksi

Copy PO

Memproduksi Barang

Copy PO

Beserta Barang

2

2

Copy PO

Membuat Surat Jalan

4 3 2 Surat Jalan 1

Copy PO

N

3

Beserta Barang 1

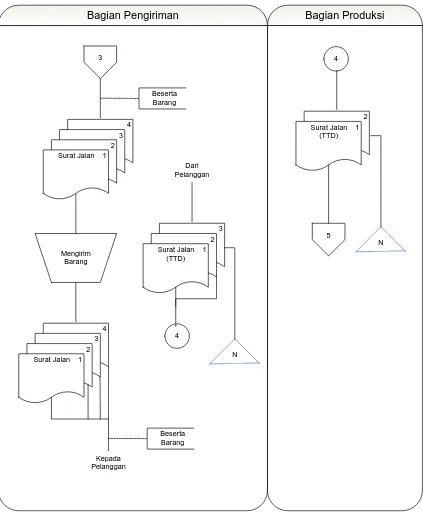

2. Flowchart Prosedur Pengiriman Pesanan Bagian Pengiriman 3 4 3 2 Surat Jalan 1

Beserta Barang Beserta Barang Kepada Pelanggan Dari Pelanggan 3 2 Surat Jalan 1

(TTD) Mengirim Barang 4 3 2 Surat Jalan 1

Bagian Produksi

2 Surat Jalan 1

(TTD) N N 5 4 4

Surat Jalan 1 (TTD)

5

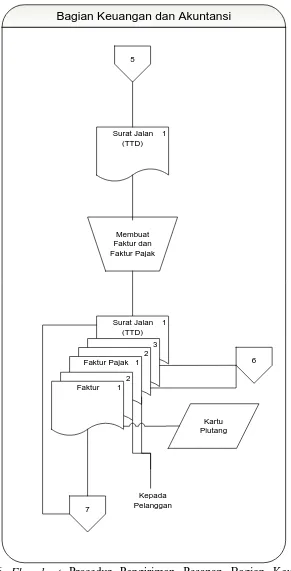

Membuat Faktur dan Faktur Pajak

Surat Jalan 1 (TTD)

3 2 Faktur Pajak 1

2 Faktur 1

Kepada Pelanggan

Kartu Piutang

6

7

Bagian Keuangan dan Akuntansi

3. Flowchart Prosedur Retur Penjualan Barang

4. Flowchart Prosedur Penagihan Piutang Pelanggan

5. Flowchart Prosedur Penerimaan Pembayaran

3.2.6 Permasalahan yang Dihadapi

Setelah melakukan evaluasi atas prosedur penjualan kredit, piutang dan penerimaan kas pada PT Panca Kemas Krida Manunggal, ditemukan beberapa permasalahan yang terkait dengan prosedur penjualan kredit, piutang dan penerimaan kas antara lain:

1. Adanya perangkapan tugas dan tanggung jawab di bagian Keuangan dan Akuntansi dan di bagian Marketing dan Penjualan

Dalam perusahaan ini, antara bagian keuangan dan bagian akuntansi serta bagian Marketing dan penjualan dijalankan oleh satu orang saja sehingga

memungkinkan terjadi kecurangan dalam pemasukan dan pengeluaran keuangan perusahaan dan dalam pencatatan transaksi-transaksi yang terjadi di dalam perusahaan.

Sebab: perusahaan menganggap bila fungsi keuangan dan akuntansi serta bagian marketing dan penjualan dijadikan satu orang, maka kegiatan bisnis perusahaan

akan menjadi lebih sederhana, karena pekerjaan menerima dan mengeluarkan kas, mencatat ke laporan dijadikan satu serta pekerjaan mempromosikan dan melakukan penjualan barang juga dijadikan satu.

Rekomendasi: seharusnya perusahaan memisahkan tugas dan tanggung jawab

antara bagian akuntansi dan bagian keuangan dimana fungsi yang melakukan penerimaan dan pengeluaran kas berbeda dengan fungsi yang melakukan pencatatan laporan untuk menghindari kecurangan yang dilakukan oleh bagian tersebut. Bagian keuangan seharusnya melakukan transaksi penerimaan dan pengeluaran keuangan perusahaan sedangkan bagian akuntansi seharusnya melakukan pencatatan transaksi-transaksi perusahaan ke dalam jurnal. Demikian juga dengan bagian marketing dan bagian penjualan. Bagian marketing hanya bertugas sampai pada promosi dan pengenalan produk perusahaan saja. Bila sudah sampai pada transaksi penjualan perusahaan, haruslah bagian penjualan yang terlibat dalam transaksi tersebut. Dengan adanya pemisahan tugas dan tanggung jawab ini, maka akan meningkatkan sistem pengendalian internal dalam perusahaan.

2. Pelanggan baru dapat melakukan transaksi secara kredit karena tidak adanya otorisasi kredit

Sebab: Tidak adanya fungsi kredit yang bertugas untuk mengeluarkan persetujuan transaksi secara kredit kepada pelanggan yang baru. Dalam sistem penjualan perusahaan, setiap pelanggan baru diijinkan untuk melakukan transaksi secara kredit.

Akibat: pelanggan tersebut memiliki kemungkinan untuk mengalami kesulitan

karena masih dikatakan baru. Akibatnya akan terjadi banyak sekali piutang tidak tertagih di dalam perusahaan.

Rekomendasi: membentuk suatu fungsi baru yang dinamakan fungsi kredit yang harus terpisah dari fungsi penjualan dan merancang suatu sistem terkomputerisasi untuk melakukan permohonan kredit dan otorisasi kredit pelanggan. Pemisahan ini dimaksudkan untuk menciptakan pengendalian internal terhadap transaksi penjualan kredit. Karena dalam transaksi penjualan, fungsi penjualan mempunyai kecenderungan untuk menjual barang sebanyak-banyaknya yang seringkali dapat mengakibatkan piutang tidak tertagih yang timbul dari transaksi tersebut tanpa memikirkan akibat yang timbul dari kondisi tersebut. Pelanggan yang baru melakukan transaksi harus melakukan transaksi secara tunai dan seiring berjalannya waktu, mereka dapat melakukan transaksi secara kredit tetapi harus mengisi formulir permohonan kredit terlebih dahulu yang nantinya akan disetujui oleh fungsi kredit. Setelah itu, bagian kredit akan menilai berapa limit kredit yang cocok diberikan kepada pelanggan tersebut berdasarkan kriteria 5C yaitu Character, Capacity, Capital, Collateral dan Condition. Character dilihat dari kejujuran dan watak yang dimiliki oleh

pelanggan, Capacity dilihat dari kemampuan pelanggan dalam mengelola usahanya, Capital dilihat dari kondisi keuangan di dalam perusahaan, Collateral dilihat dari besarnya jaminan yang diikatkan oleh pelanggan dan

3. Pelanggan yang masih memiliki piutang dapat melakukan transaksi kepada perusahaan secara terus menerus yang mengakibatkan munculnya piutang tak tertagih dalam perusahaan.

Sebab: Belum ada prosedur yang baku tentang pemberian batasan limit kredit

bagi pelanggan sehingga mereka dapat terus–menerus melakukan transaksi dengan perusahaan meskipun masih memiliki piutang di dalam perusahaan. Akibat: piutang pelanggan semakin lama semakin menumpuk sehingga mengalami kesulitan dalam hal penagihan karena jumlah yang terlalu besar. Perusahaan dapat mengalami keterlambatan dalam pelunasain piutangnya. Resiko yang paling besar ialah tidak tertagihnya piutang tersebut yang dapat mengancam kelangsungan hidup perusahaan.

dapat dengan cepat mengetahui pelanggan mana yang sering terlambat melunasi tagihannya dan pelanggan mana yang tepat waktu melunasi tagihannya. Dan untuk pelanggan yang terlambat melunasi hutangnya, perlu diberi suatu suatu sanksi seperti surat peringatan/teguran dan penolakan apabila mereka tetap ingin melakukan pembelian kredit.

4. Mengalami kesulitan dalam penelusuran informasi seperti informasi penjualan atau informasi jumlah piutang pelanggan serta tidak ada otorisasi tertulis atas prosedur penerimaan pesanan dan prosedur penagihan piutang.

Sebab: perusahaan saat ini perusahaan masih menggunakan sistem manual dalam pencatatannya sehingga untuk mencari suatu informasi yang penting juga masih secara manual. Misalnya untuk pencatatan laporan penjualan per bulan masih ditulis di dalam buku tulis.

Akibat: perusahaan akan mengalami kesulitan untuk mencari informasi yang

dibutuhkan dengan segera. Pencarian tersebut akan memakan waktu yang cukup lama dan melelahkan. Manajer yang terkait juga mengalami keterlambatan dalam mengetahui informasi yang dibutuhkan oleh mereka.