BAB II

TINJAUAN PUSTAKA

2.1

Landasan Teori2.1.1 Teori keagenan (Agency Theory)

Praktik manajemen laba tidak dapat dipisahkan dari adanya teori keagenan

dan asimetri informasi. Teori keagenan adalah teori yang mendasari hubungan antara

prinsipal dalam hal ini adalah pemilik atau pemegang saham dan manajemen sebagai

agen. Pemilik perusahaan mendelegasikan beberapa kewenangan kepada manajer

untuk mengambil keputusan. Kewenangan ini akan membawa konsekuensi logis yang

harus dijalankan oleh manajer dan pemilik perusahaan. Manajer berkewajiban dan

mempunyai hak untuk meningkatkan nilai perusahaan dan kesejahteraan perusahaan

serta mempunyai hak untuk menerima pengharagaan atas apa yang telah

dilakukannya. Sementara itu pemilik perusahaan memiliki kewajiban untuk memberi

penghargaan kepada pengelola perusahaan (Sulistyanto,2008)

Menurut Anthony dan Govindarajan (2005) konsep teori keagenan adalah

hubungan atau kontrak antara prinsipal dan agen. Prinsipal memperkerjakan agen

untuk melakukan tugas untuk kepentingan prinsipal, termasuk pendelegasian otorisasi

pengambilan keputusan, dari prinsipal kepada agen. Pada perusahaan yang modalnya

terdiri atas saham, pemegang saham bertindak sebagai prinsipal dan ceo (chief

bertindak sesuai dengan kepentingan prinsipal.Didalam teori keagenan diasumsikan

bahwa tiap individu memiliki motivasinya masing-masing sehingga hal ini

memungkinkan timbulnya konflik kepentingan antara agen dan prinsipal. Pihak

prinsipal termotivasi untuk meningkatkan profitabilitas demi kesejahteraan dirinya

dan agen dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi

dan bonus.Oleh karena itu, terjadi perbedaan kepentingan antara prinsipal dan agen

bekerja tidak sesuai dengan keinginan prinsipal. Karena masing-masing pihak baik

prinsipal dan agen berkeinginan meningkatkan utilitasnya sendiri maka akan

menimbulkan konflik dan memungkinkan pihak agen melakukan manipulasi atau

kecurangan. Konflik kepentingan semakin meningkat terutama karena prinsipal tidak

dapat memonitor aktivitas CEO sehari-hari untuk memastikan CEO bekerja sesuai

dengan keinginan pemegang saham.

Prinsipal tidak memiliki informasi yang cukup tentang kinerja agen. Agen

mempunyai lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan

perusahaan secara keseluruhan. Hal ini mengakibatkan adanya ketidakseimbangan

informasi yang dimiliki oleh prinsipal dan agen.Teori agensi mengasumsikan bahwa

prinsipal tidak mempunyai informasi yang cukup mengenai kondisi perusahaan. Agen

memiliki informasi kondisi perusahaan karena agen menjalankan kinerja perusahaan

terkait dengan wewenang yang diberikan prinsipal. Perbedaan kepentingan antara

prinsipal dan agen menimbulkan masalah keagenan atau agency problem. Salah satu

Ketidakseimbangan akan informasi inilah disebut asimetri informasi yang

kemudian dimanfaatkan oleh agen untuk menyembunyikan beberapa informasi yang

tidak diketahui oleh prinsipal. Asimetri informasi dan konflik kepentingan yang

terjadi antara prinsipal dan agen mendorong agen menyajikan informasi yang tidak

sebenarnya kepada prinsipal, terutama jika informasi tersebut berkaitan dengan

pengukuran kinerja agen (Widyaningdyah,2001).

2.1.2 Biaya Agensi (Agency Cost)

Konflik yang kemudian dapat memicu biaya agensi. Biaya menetapkan

pertentangan kepentingan antara para manajer dan pemegang saham adalah bentuk

khusus biaya yang disebut biaya keagenan (agency costs). Biaya ini ditetapkan

sebagai jumlah dari (Sjahrial,2007):

1. Biaya pengawasan dari pemegang saham

2. Biaya melaksanakan rancangan pengendalian

Teori keagenan merupakan pengorbanan yang timbul dari hubungan keagenan

apa pun, termasuk hubungan didalam kontrak kerja antara pemegang saham dan

manajer perusahaan. Oleh sebab itu, dalam hubungan keagenan setiap pihak akan

menanggung biaya keagenan, tidak hanya prinsipal tetapi juga agen. Bahwa prinsipal,

pemegang saham dapat meyakinkan diri mereka sendiri bahwa para agen (pihak

manajemen) akan membuat keputusan yang optimal hanya jika insentif yang tepat

pengambilan tambahan (“kenyamanan” seperti mobil perusahaan dan kantor yang

mahal) dan seluruh hal ini harus secara langsung berhubungan dengan dekat

keputusan pihak manajemen dengan kepentingan pemegang saham (Van Horne,

James C dan wachowicz, JR,1997).

2.1.3 Manajemen Laba

Para peneliti mempunyai pandangan yang mengenai pengertian manajemen

laba.Menurut Sulistyanto manajemen laba sebagai upaya manajer perusahaan untuk

mengintervensi atau mempengaruhi informasi akuntansi dalam laporan keuangan

dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan

kondisi perusahaan (Sulistyanto,2008).Istilah intervensi dan mengelabui inilah yang

dipakai sebagai dasar sebagian pihak untuk menilai manajemen laba sebagai

kecurangan. Alasannya, intervensi itu dilakukan manajer perusahaan dalam kerangka

standar akuntansi, yaitu masih menggunakan metode dan prosedur akuntansi yang

diterima dan diakui secara umum. Healy dan Wahlen (1999) mengemukakan bahwa

manajemen laba terjadi ketika manajer menggunakan pertimbangan (judgment) dalam

pelaporan keuangan dan penyusunan transaksi untuk mengubah laporan keuangan,

dengan tujuan untuk memanipulasi besaran (magnitude) laba kepada beberapa

stakeholders tentang kinerja ekonomi perusahaan atau untuk mempengaruhi hasil

perjanjian (kontrak) yang tergantung pada angka-angka akuntansi yang

kebijakan akuntansi untuk memberikan informasi yang lebih baik tentang aliran kas

yang akan datang dan untuk meminimalkan biaya keagenan (agency cost) yang

terjado karena konflik kepentingan anatara stakeholder dan manajer. Pada umumnya

studi tentang manajemen laba sering mengacu pada sudut opurtunistis dibandingkan

dengan sudut pandang efisiensi.

2.1.4 Alasan Manajer Melakukan Manajemen Laba

Menurut Sanjaya (2008), motivasi tersebut adalah:

1. Motivasi bonus

Bonus Motivasi bonus(plan hypothesis), manajer perusahaan

cenderung untuk memilih prosedur-prosedur akuntansi yang menggeser

earnings yang dilaporkan dari periode masa depan ke periode sekarang.

Manajer melakukan manajemen laba untuk kepentingan bonusnya.

2. Motivasi utang

Menyatakan bahwa semakin dekat suatu perusahaan kepada waktu

pelanggaran perjanjian utang maka para manajer akan cenderung untuk

memilih metode akuntansi yang dapat memindahkan laba periode mendatang

ke periode berjalan dengan harapan dapat mengurangi kemungkinan

3. Motivasi politik

Perusahaan besar cenderung menggunakan metode akuntansi yang

dapat mengurangi laba periodiknya dibanding perusahaan yang kecil. Hal ini

dilakukan untuk memperoleh kemudahan dan fasilitas dari pemerintah.

4. Motivasi pajak

Manajer termotivasi melakukan manajemen laba karena income

taxation. Karena semakin tinggi labanya maka semakin besar pajak yang

dikenakannya. Sehingga manajer melakukan manajemen laba untuk

mengurangi pajak tersebut.

5. Motivasi pergantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan

pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan

buruk mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

6. Motivasi pasar modal

Motivasi ini muncul karena informasi akuntansi digunakan secara luas

oleh investor dan para analisis keuangan untuk menilai saham. Dengan begitu,

kondisi ini menciptakan kesempatan bagi manajer untuk memanipulasi

2.1.5 Kualitas Auditor

Auditing adalah bentuk monitoring yang digunakan oleh perusahaan untuk

menurunkan biaya keagenan (agency cost) perusahaan dengan pemegang hutang

(bond holder) dan pemegang saham (Jensen dan Mecckling, 1976). Tujuan dari audit

atas laporan keuangan adalah untuk memastikan apakah laporan keuangan telah

bebas dari salah saji yang material sehingga tidak merugikan pihak-pihak yang

berkepentingan terhadap perusahaan (Herusetya,2009).Kualitas audit (audit quality)

didefinisikan sebagai probilitas gabungan dari kemampuan seorang auditor untuk

menemukan suatu pelanggaran dalam laporan keuangan pelanggaran dalam pelaporan

keuangan klien dalam melaporkan pelanggaran tersebut (DeAngelo, 1981).

Nilai auditing timbul karena auditing menurunkan pelaporan yang salah atas

informasi akuntansi. Hasil auditing ini dicerminkan dalam laporan keuangan yang

disajikan oleh perusahaan. Perbedaan dalam kualitas audit menyebabkan adanya

variasi dalam kredibilitas yang ditawarkan auditor. Adanya variasi tersebut akan

menimbulkan adanya perbedaan dalam kualitas laba (earning quality) dari klien

mereka. Dimensi kualitas auditor yang paling sering digunakan dalam penelitian

adalah ukuran kantor akuntan publik atau KAP karena nama baik perusahaan (KAP)

2.1.6 Kepemilikan Institusional

Salah satu cara yang paling efesien dalam rangka untuk mengurangi terjadinya

konflik kepentingan dan memastikan pencapaian tujuan perusahaan, diperlukan

keberadaan peraturan dan mekanisme pengendalian yang secara efektif mengarahkan

kegiatan operasional perusahaan serta kemampuan untuk mengindetifikasi

pihak-pihak yang mempunyai kepentingan berbeda. Mekanisme (pengendalian) internal

perusahaaan antara lain struktur kepemilikan dan pengendalian yang dilakukan oleh

dewan komisaris dalam hal ini komposisi dewan (World Bank,1999).

Melalui mekanisme kepemilikan institusional, efektivitas pengelolaan sumber

daya perusahaan oleh manajemen dapat diketahui dari informasi yang dihasilkan

melalui reaksi pasar atas pengumuman laba. Kepemilikan institusional memiliki

kemampuan untuk mengendalikan pihak manajemen melakukan manajemen laba.

Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses

penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi

sesuai kepentingan pihak manajemen. Kepemilikan institusional dapat diukur dengan

menggunakan indikator persentase jumlah saham yang dimiliki pihak institusional

dari seluruh jumlah saham perusahaan (Boediono,2005).

Kehadiran kepemilikan institusional yang tinggi membatasi manajer untuk

melakukan manajemen laba. Adanya pengawasan yang dilakukan investor

institusional secaraoptimal terhadap kinerja manajer, maka manajer akan lebihberhati

investor institusionalsehingga manajer dapat memfokuskan perhatiannya terhadap

kinerjaperusahaan.

2.1.7 Komite Audit

Untuk membangun sistem pengawasan dan pengendalian yang efektif dalam

suatu perusahaan ada dua pihak yang diperlukan, yaitu komite audit, dan komisaris

independen. Komite audit merupakan pihak yang mempunyai tugas untuk membantu

komisaris dalam rangka peningkatan kualitas laporan keuangan dan peningkatan

efektivitas internal dan eksternal audit. Komite audit bertugas melakukan pengawasan

untuk meningkatkan efektivitas dalam menciptakan keterbukaan dan pelaporan

keuangan yang berkualitas, ketaatan terhadap peraturan perundang-undangan yang

berlaku dan pengawasan internal yang memadai. Untuk itu ada beberapa aspek

penting pengawasan hang harus dilakukan komite audit untuk mewujudkan

kehidupan bisnis yang sehat, bersih dan bertanggung jawab.

Komite Audit mempunyai peran dan tanggung jawab, antara lain sebagai

berikut:

1. Melakukan pengawasan terhadap proses penerapan governance

2. Memastikan bahwa manajer senior secara aktif mensosialisasikan budaya

corporate governance.

3. Memonitor bahwa code of conduct telah dilaksanakan secara konsekuen,

4. Memahami semua pokok persoalan dan issues yang mungkin dapat

5. Mematau bahwa perusahaan telah mematuhi peraturan perundang-undang

yang berlaku

6. Mewajibkan auditor internal melaporkan secara tertulis hasil evaluasi

pelaksanaan corporate governance dan temuan lainnya( sulistyanto,2008).

2.2 Tinjauan Penelitian Terdahulu

Adapun ringkasan penelitian terdahulu disajikan pada tabel 2.1 berikut:

Tabel 2.1

Tinjauan Penelitian Terdahulu

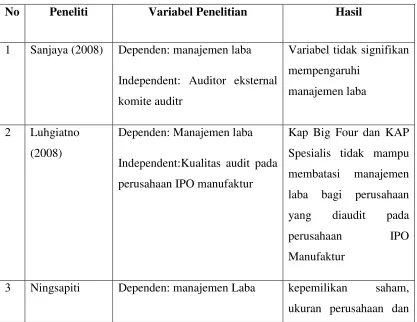

No Peneliti Variabel Penelitian Hasil

1 Sanjaya (2008) Dependen: manajemen laba

Independent: Auditor eksternal

3 Ningsapiti Dependen: manajemen Laba kepemilikan saham,

(2010) Independent:ukuran perusahaan,

kualitas auditdan good corporate

governance

4 Indriani (2010) Dependen: Manajemen Laba

Independen: kualitas auditor,

corporate governance, leverage

dan kinerja keuangan

variabel yang memiliki

yang diaudit oleh auditor

Big Four menunjukkan

hasil yang positif antara

kualitas auditor dengan

praktik manajemen laba

Sanjaya (2008) yang meneliti tentang auditor ekternal, komite audit, dan

bereputasi yang ditunjukan oleh kantor akuntan publik yang berafiliasi dengan big

four mampu mencegah dan mengurangi manajemen laba. Akan tetapi studi ini gagal

membukukan keberadaan komite audit sebagai salah satu lembaga dalam penerapan

tata kelola perusahaan yang baik untuk mengurangi dan mencegah manajemen laba.

Sebuah penelitian yang dilakukan Luhgiatno (2008) yang meneliti analisis

pengaruh kualitas audit terhadap manajemen laba studi pada perusahaan yang

melakukan IPO di indonesia. Hasil dari penelitian ini menunjukkan bahwa KAP Big

Four dan KAP spesialis industri membuktikan tidak mampu membatasi praktik

manajemen laba bagi perusahaan yang diauditnya pada saat perusahaan melakukan

IPO manufaktur. Penelitian Ningsapiti (2010) tentang pengaruh ukuran perusahaan

dan mekanisme corporate governance terhadap manajemen laba. Hasil dari penelitian

ini berkonsentrasi kepemilikan saham, ukuran perusahaan dan kualitas audit dengan

proksi auditor spesialis industri yang berpengaruh signifikan terhadap manajemen

laba. Sedangkan komposisi dewan komisaris dan komite audit tidak berpengaruh

secara signifikan terhadap manajemen laba.

Indriani (2010) meneliti tentang pengaruh kualitas auditor, corporate

governance, leverage dan kinerja keuangan terhadap manajemen laba. Penelitian ini

dilakukan pada perusahaan perbankan yang terdaftar di BEI tahun 2006-2008.

Berdasarkan hasil penelitian menunjukkan bahwa variabel yang memiliki pengaruh

signifikan terhadap manajemen laba adalah kualitas auditor, kepemilikan manjerial

menunjukkan hasil yang positif antara kualitas auditor dengan praktik manajemen

laba. Semakin tinggi kepemilikan manjerial dan kepemilikan institusional, semakin

rendah manajemen laba perusahaan tersebut. Variabel proporsi dewan komisaris

independen dan leverage tidak memberikan pengaruh yang signifikan terhadap

manajemen laba yang dilakukan perusahaan perbankan.

2.3 Kerangka Konseptual

Kerangka konseptual merupakan modal konseptual tentang bagaimana

teoriyang digunakan berhubungan dengan berbagai faktor yang telah

penelitiidentifikasikan sebagai masalah penting. Berdasarkan kerangka konseptual,

ditentukan bahwa variabelnya adalahkepemilikan institusional, komite audit sebagai

variabel independen, dan laverage dan ukuran (size) perusahaan sebagai variabel

kontrol dan manajemen laba sebagai variabel dependen. Investor institusional

merupakan pihak yang dapat memonitor perusahaan dengan kepemilikannya yang

besar, sehingga motivasi manajer untuk mengatur laba menjadi berkurang.

Peranan komite audit juga akan memberikan pengaruh terhadap manajemen

laba karena komite audit berfungsi untuk membantu dewan komisaris dalam

meningkatkan kualitas laporan keuangan sehingga manajemen laba tidak akan terjadi.

Komite juga dapat memberikan pengaruh terhadap kinerja perusahaan karena komite

audit yang berjalan dengan baik dapat meningkatkan kinerja perusahaan dan

kepercayaan investor bahwa mereka akan menerima return atas dana yang telah

mereka investasikan.

Ukuran (size) perusahaan adalah merupakan rasio log natural aktiva

perushaaan dan leverage merupakan rasio antara total kewajiban dengan total asset.

Semakin besar rasio leverage, berarti semakin tinggi nilai hutang perusahaan. Sejalan

dengan yang dikemukakan oleh Watts dan Zimmerman dalam hipotesis debt convenant

bahwa motivasi debt convenant disebabkan oleh munculnya perjanjian kontrak antara

manajer dengan perusahaan yang berbasis kompensasi manajerial. Dengan demikian,

perusahaan yang mempunyai rasio leverage tinggi berarti memiliki proporsi hutang lebih

tinggi dibandingkan dengan proporsi aktivanya, akan cenderung melakukan manipulasi

dalam bentuk manajemen laba (Barus dan Sembiring, 2012).

Adapun kerangka konseptual penelitian ini adalah sebagai berikut :

2.4 Pengembangan Hipotesis Kepemilikan Institusional

Komite audit

Kualitas audit

Manajemen laba

Variabel Kontrol:

Ukuran perusahan

Hipotesis merupakan kebenaran sementara yang masih harus diuji. Hipotesis

menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam

rumusan proporsi yang dapat diuji secara empiris. Berdasarkan uraian teoritis dan

kerangka konseptual, maka hipotesis penelitian yang diajukan dalam penelitian ini

adalah :

1. Kepemilikan Institusional berpengaruh terhadap manajemen laba,

2. Komite audit berpengaruh terhadap manajemen laba,

3. Ukuran (size) perusahaan berpengaruh terhadap manajemen laba,

4.Leverage berpengaruh terhadap manajemen laba,

5.Kepemilikan Institusional berpengaruh terhadap manajemen laba dengan

kualitas audit sebagai moderating

6. Komite audit berpengaruh terhadap manajemen laba dengan kualitas audit

sebagai moderating

7.Kepemilikan institusional, komite audit dan leverage, ukuran (size)

perusahaan berpengaruh secara simultan tehadap manajemen laba.