BAB II

TINJAUAN PUSTAKA

2.1. Right Issue

Right Issue adalah hak memesan efek terlebih dahulu (HMETD), dimana

merupakan penawaran umum saham terbatas. Penawaran umum saham terbatas ini merupakan saham tambahan yang diterbitkan perusahaan yang telah go public atau sering disebut penawaran tambahan (seasoned offering). Menurut Brealey,

Myers, dan Marcus (2007:421), “Perusahaan publik bisa menerbitkan sekuritas,

baik dengan melakukan penawaran kas umum pada investor secara umum atau

dengan melakukan penawarn umum terbatas (right issue)”.

Menurut Gitman (2009:284), yaitu:

In a rights offering, the firm grants rights to its shareholders. These financial instrument allow stockholders to purchase additional shares at a price below the market price, in direct proportion to their number of owned shares. Rights are used primarily by smaller corporations whose shares are either closely owned or publicly owned and not actively traded. (Dalam rights issue, perusahaan memberikan hak kepada pemegang saham. Instrumen keuangan ini memungkinkan pemegang saham untuk membeli saham tambahan dengan harga di bawah harga pasar, dalam proporsi langsung dengan jumlah saham yang dimiliki mereka. Rights

digunakan terutama oleh perusahaan-perusahaan kecil yang sahamnya baik milik sendiri atau milik publik dan tidak aktif diperdagangkan).

Sedangkan Van Horne dan Wachowicz (2007:327) menyatakan, “Hak

memesan efek terlebih dahulu ; penjualan sekuritas baru dimana pemegang saham lama diberikan keutamaan dalam pembelian sekuritas ini hingga sejumlah bagian saham biasa yang mereka miliki disebut juga rights offering”. Dikatakan

sekuritas membutuhkan hak atas saham dengan jumlah tertentu. Hak tersebut

menunjukkan opsi jangka pendek atas pembelian sekuritas baru dengan harga pendaftaran.

Right issue adalah salah satu tindakan corporate action yang menurut peraturan perdagangan BEI, corporate action merupakan tindakan emiten yang memberikan hak kepada seluruh pemegang saham dari jenis dan kelas yang sama

seperti hak untuk menghadiri Rapat Umum Pemegang Saham (RUPS), hak untuk memperoleh dividen tunai, saham dividen, saham bonus, Hak Memesan Efek

Terlebih Dahulu, Waran, atau hak-hak lainnya.

Menurut Anoraga dan Kartika (2008:72), Right merupakan “salah satu

jenis opsi yang merupakan derivatif (turunan) dari efek yang sebenarnya dan

mempunyai masa hidup yang singkat. Di Indonesia right issue diatur dalam peraturan Bapepam No. IX.D1 tentang Hak Memesan Efek Terlebih dahulu

khususnya butir 2 disebutkan bahwa “Apabila suatu perusahaan telah melakukan

Penawaran Umum saham atau perusahaan publik bermaksud untuk menambah modal sahamnya, termasuk melalui penerbitan Waran atau Efek Konversi, maka

setiap pemegang saham harus diberi Hak Memesan efek Terlebih Dahulu

sebanding dengan persentase pemilikan mereka”.

Secara umum right issue ditujukan untuk memperkuat permodalan suatu

perusahaan. Dana dari hasil right issue dapat digunakan untuk berbagai tujuan, misalnya: melakukan ekspansi usaha, melunasi pembayaran utang atau akusisi

Tindakan right issue ini tentu harus memberikan hasil yang sesuai harapan

perusahaan dan para pemegang saham. Didalam memenuhi harapan para pemegang saham right issue sangat terkait dengan pre-emptive right/hak prioritas

(hak yang dimiliki oleh pemegang saham lama untuk mempertahankan porsi kepemilikannya dalam perusahaan).

Berdasarkan pre-emptive right/hak prioritas maka perusahaan harus

memberikan hak atas saham (right) untuk setiap lembar saham biasa yang dimiliki oleh para pemegang saham lama. Hak atas saham bermanfaat bagi para pemegang

saham opsi untuk membeli right issue sesuai dengan klausal penawaran dengan periode umumnya tiga minggu atau kurang. Klausal penawaran adalah hak atas saham yang dibutuhkan untuk membeli right issue dalam jumlah saham

tambahan, harga pembelian per lembar dan tanggal kadaluarsa penawaran tersebut.

Menurut Van Horne dan Wachowicz (2007:328) ada 3 (tiga) pilihan yang

dilakukan para pemilik hak atas right issue, yaitu:

1) Menggunakan haknya dan membeli saham tambahan, 2) Menjual haknya, karena memang dapat dipindahtangankan, 3) Tidak melakukan apapun dan membiarkan hak tersebut kadaluarsa. Di dalam pemilihan tersebut para pemegang saham yang rasional akan memilih pilihan terakhir jika pemegang saham memiliki saham dalam jumlah yang sedikit atau nilai atas saham dapat diabaikan.

Pilihan terakhir bila dilakukan akan memiliki dampak bagi pemegang

saham menurut Anoraga dan Kartika (2008:72–73), yaitu: “1) dilusi (berkurangnya proporsi kepemilikan pemegang saham yang tidak menggunakan haknya), 2) mengurangi ROI (return on onvestment) dengan bertambahnya saham

kepada pemegang saham. Pada hakikatnya right issue tidak terpisahkan dari

strategi perusahaan untuk memperkuat daya saing (competitive position).

Namun, tindakan dalam menawarkan right issue tidak selalu diterima oleh

para pemegang saham, sehingga sering terjadi pro dan kontra di kalangan pemegang saham. Padahal diketahui right issue memiliki keterikatan hubungan yang tidak terpisahkan dengan strategi perusahaan untuk memperkuat daya saing

(competitive position). Untuk itu para pemegang saham akan menelaah setiap tindakan dalam melakukan hak atas right issue. Tindakan tersebut dilihat dari

keuntungan dan kelemahan perusahaan melakukan right issue, menurut Aini (2009:15), yaitu:

1. Keuntungan right issue, yaitu:

a. Salah satu sumber dana bagi perusahaan

b. Tidak memerlukan prosedur dan aturan yang ketat seperti halnya dengan penawaran umum perdana atau go public

c. Right issue dapat dikombinasikan dengan derivatif efek lainnya, seperti warrant atau convertible stock.

2. Kelemahan right issue, yaitu:

a. Belum ada peraturan mengenai penggunaan right issue

b. Adanya perubahaan harga saham setelah dilakukannya right issue

c. Adanya dilusi, yaitu: pengurangan persentasi kepemilikan dari pemegang saham lama jika tidak digunakan right issue tersebut.

Keuntungan dan kelemahan perusahaan melakukan right issue juga harus mempertimbangkan beberapa hal dalam menelah right issue, menurut Fakhruddin

(2008:220–221), sebagai berikut: “latar belakang dilakukannya right issue, tujuan

right issue, rencana penggunaan dana hasil right issue, kinerja keuangan emiten setelah right issue, dan harga pelaksanaan, serta rasio right issue”. Pertimbangan

meningkatkan perdagangan saham. Bagi para pemegang saham tindakan right

issue diharapkan hasilnya sesuai dengan tujuan jangka panjang untuk mempertahankan tingkat kepemilikan saham dengan menggunakan haknya dalam

membeli tambahan saham.

2.2. Struktur Modal

Struktur modal, menurut Van Horne dan Wachowicz (2007:232) adalah

“bauran (atau proporsi) pendanaan permanen jangka panjang perusahaan yang

diwakili oleh utang, saham preferen, dan ekuitas saham biasa”. Jadi struktur

Modal, yaitu keputusan keuangan yang berkaitan dengan komposisi utang, saham

preferen dan saham biasa yang harus digunakan oleh perusahaan. Dimana keputusan penting yang dihadapi oleh manajer keuangan dalam kaitannya dengan operasional perusahaan. Keputusan Struktur Modal yang diambil oleh manajer

tidak hanya berpengaruh terhadap profitabilitas perusahaan, tetapi juga berpengaruh terhadap resiko yang dihadapi oleh perusahaan.

Modal menunjukkan dana jangka panjang pada suatu perusahaan yang meliputi semua bagian di sisi kanan neraca perusahaan, kecuali utang jangka pendek. Untuk itu modal, yaitu:

a. Modal Pinjaman

Modal pinjaman didalam struktur modal hanya semua pinjaman jangka

panjang yang diperoleh perusahaan. Menurut Sundjaja dan Barlian (2002:324),

“utang jangka panjang merupakan salah satu dari bentuk pembiayaan jangka

Pemberi dana biasanya meminta return yang paling kecil atas segala jenis modal

jangka panjang menurut Sundjaja dan Barlian (2002:240) karena:

1. Modal pinjaman mempunyai prioritas lebih dahulu bila terjadi tuntutan atas pendapatan/aktiva yang tersedia untuk pembayaran. 2. Modal pinjaman mempunyai kekuatan hukum atas pembayaran dibandingkan dengan pemegang saham prefern atau saham biasa. 3. Bunga pinjaman merupakan biaya yang dapat mengurangi pajak, maka biaya modal pinjaman yang sebenarnya secara substansial menjadi lebih rendah.

b. Modal Sendiri (Ekuitas)

Modal sendiri/ekuitas merupakan dana jangka panjang yang diperoleh dari

pemilik perusahaan (pemegang saham). Menurut Sundjaja dan Barlian

(2002:240), “Modal sendiri atau equity capital adalah dana jangka panjang

perusahaan yang disediakan oleh pemilik perusahaan (pemegang saham), yang terdiri dari berbagai jenis saham (saham preferen dan saham biasa) serta laba

ditahan”. Pendanaan dengan modal sendiri akan menimbulkan opportunity cost.

Tidak seperti modal pinjaman yang harus dibayar pada tanggal tertentu di masa yang akan datang, modal sendiri diharapkan tetap dalam perusahaan untuk jangka waktu yang tidak terbatas.

Di dalam penelitian ini perusahaan menggunakan modal sendiri karena mengeluarkan right issue. Perubahan struktur modal dengan penerbitan right issue

diharapkan berpengaruh positif terhadap return perusahaan. Struktur modal merupakan masalah yang penting karena kinerja keuangan didapat dari baik atau

buruknya struktur modal. Struktur modal yang kurang baik dengan jumlah hutang yang sangat tinggi akan membebani perusahaan yang bersangkutan, sedangkan menerbitkan saham baru menyebabkan perubahan struktur modal yang akan

2.3. Kinerja Keuangan

Perkembangan perusahaaan sangat perlu diperhatikan dan diketahui baik oleh perusahaan, pemegang saham, ataupun investor baru. Hal itu diperlukan

untuk mengambil keputusaan untuk perusahaan paling tidak untuk lima tahun terakhir, dimana dilakukan baik perusahaan dalam proses perkenalan, perkembangan, maturity ataupun decline. Kinerja keuangan adalah kinerja yang

dinilai berdasarkan ukuran angka, dimana anggaran disesuaikan dengan realisasi anggarannya. Tindakan tersebut dilakukan dengan membandingkan kinerja secara

internal dan eksternal. Tindakan internal adalah membandingkan perusahaan saat ini dan sebelumnya, sedangkan tindakan eksternal adalah membandingkan kinerja perusahaan dengan pesaing lainnya (competitive benchmarking).

Untuk itu dilakukan analisis laporan keuangan diperusahaan dan juga diperlukan data keuangan masa lalu agar dapat diperkirakan untuk tahun – tahun berikutnya. Analisis laporan keuangan dapat diketahui dengan tingkat keuangan

perusahaan dan hasil perusahaan tersebut, sehingga dapat digunakan untuk mengambil keputusan. Analisis laporan keuangan, menurut Syamsuddin

(2007:37) merupakan “perhitungan rasio – rasio untuk menilai keadaan keuangan

perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan”.

Sedangkan analisis laporan keuangan menurut Brigham dan Houston (2006:94)

akan melibatkan “1) membandingkan kinerja perusahaan dengan kinerja dari

perusahaan–perusahaan lain dalam industri yang sama dan 2) mengevaluasi tren

Analisis laporan keuangan memerlukan data laporan tahunan (annual

report) sebagai input dalam analisis rasio. Laporan tahunan, menurut Brigham

dan Houston (2006:45) adalah “sebuah laporan yang diterbitkan oleh perusahaan

untuk para pemegang sahamnya. Laporan ini memuat laporan keuangan dasar dan juga analisis manajemen atas operasi tahun lalu dan pendapat mengenai prospek –

prospek perusahaan di masa mendatang”. Di dalam analisis laporan keuangan data

yang paling dibutuhkan dalam laporan tahunan adalah laporan keuangan, seperti : neraca, laporan laba rugi, laporan laba ditahan, dan laporan arus kas. Laporan

keuangan menurut Brealey, Myers, dan Marcus (2007:56–64), yaitu:

1) Neraca menampilkan potret asset (aktiva) dan kewajiban perusahaan pada waktu tertentu. Asset tersebut – mewakili penggunaan kas yang didapatkan – didaftar pada sisi kiri neraca. Kewajiban yang mewakili sumber kas itu – didaftar di sebelah kanan. 2) Laporan laba rugi merupakan laporan keuangan yang memperlihatkan pendapatan, beban, dan laba bersih perusahaan selama periode tertentu. 3) Laporan arus kas memperlihatkan arus kas masuk dan keluar dari operasi serta dari investasi dan aktivitas pendanaan.

Laporan keuangan menurut Brigham dan Houston (2006:46–58), sebagai berikut:

Ada beberapa cara dalam melakukan analisis laporan keuangan tersebut,

tetapi analisis rasio keuangan paling umum dan sering digunakan. Dikarenakan analisis rasio keuangan dapat menunjukkan kekuatan ataupun kelemahan

perusahaan dan juga pengukuran relatif dari operasi perusahaan. Rasio keuangan

menurut Harahap (2008:297) adalah “angka yang diperoleh dari hasil

perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan”. Dengan analisis rasio keuangan dapat membandingkan rasio keuangan perusahaan dengan rasio

keuangan rata – rata industri atau dengan rasio keuangan perusahaan lainnya. Teknik rasio keuangan paling umum digunakan, dimana menyederhanakan informasi hubungan antara pos tertentu dengan pos lainnya. Penyederhanaan

tersebut menilai secara cepat hubungan antara pos dan dapat membandingkannya dengan rasio lain untuk mendapat informasi dan memberikan penilaian. Hal itu dapat dilakukan dengan cross sectional approach untuk mengetahui baik/buruk

operasi yang dilakukan perusahaan dibandingkan perusahaan lain, selain itu dengan time series approach untuk membandingkan rasio perusahaan saat ini

dengan sebelumnya sehingga dapat diketahui perusahaan maju atau mundur. Namun, analisis rasio keuangan memiliki keunggulan dan keterbatasan, menurut Harahap (298 -299), yaitu:

1. Keunggulan analisis rasio

1) Rasio merupakan angka – angka ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3) Mengetahui posisi perusahaan di tengah industri lain.

5) Menstandarisir size perusahaan

6) Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau

“time series”.

7) Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

2. Keterbatasan analisis rasio

1) Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2) Keterbatasan yan dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti.

a. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgment yang dapat dinilai bias atau subjektif

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berebeda.

3) Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

4) Sulit jika data yang tersedia tidak sinkron.

5) Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

Walaupun analisis rasio memiliki keunggulan dan keterbatasan, analisis rasio merupakan cara yang tepat untuk merangkum sejumlah besar data dari laporan keuangan dan membandingkan kinerja perusahaan agar dapat digunakan

manajemen dalam meningkatkan kinerja perusahaan. Untuk itu ada beberapa pembagian rasio, tetapi pada umumya rasio dibagi empat, yaitu : rasio likuiditas,

rasio leverage, rasio aktivitas, dan rasio profitabilitas. Di dalam penelitian penggunaan rasio sesuai yang sering digunakan, yaitu rasio likuiditas diproksikan dengan current ratio, rasio leverage diproksikan dengan debt ratio, rasio aktivitas

diproksikan dengan aset turn over, dan rasio profitabilitas diproksikan dengan

2.3.1. Rasio likuiditas

Rasio likuiditas, menurut Harahap (2008:301) menggambarkan

“kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya”.

Likuiditas, menurut Brealey, Myers, dan Marcus (2008:77) adalah “kemampuan

untuk menjual sebuah asset guna mendapatkan kas pada waktu singkat”. Dengan

kata lain rasio ini kas dapat diubah dengan cepat dan murah. Rasio likuiditas ini

menggambarkan perusahaan mampu melunasi utang – utangnya, biasanya dilengkapi dengan anggaran kas. Namun, dengan menghubungkan jumlah kas dan aktiva lancar dengan kewajiban lancar dapat memberikan ukuran likuiditas yang

cepat dan mudah digunakan.

Rasio likuiditas dianalisis bersumber pada sumber informasi tentang modal

kerja yakni pos – pos aktiva lancar dan utang lancar. Beberapa rasio likuiditas yang paling umum digunakan menurut Darsono dan Ashari (2005:52-54), yaitu:

1.Current ratio

Current ratio merupakan kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki. 2.Quick test ratio

Quick test ratio yaitu kemampuan aktiva lancar minus persediaan untuk membayar kewajiban lancar.

3.Net working capital

Net working capital merupakan selisih antara current asset (aktiva lancar) dengan current liabilities (utang lancar). Jumlah net working capital ini akan lebih berguna untuk kepentingan pengawasan intern di dalam suatu perusahaan daripada digunakan sebagai angka pembanding dengan perusahaan lain.

4.Defensive Interval ratio

Pada penelitian rasio likuiditas yang digunakan adalah current ratio (CR)

karena menunjukkan kemampuan perusahaan dalam memenuhi kewajiban finansialnya. Hal ini yang paling sering dan umum digunakan para kreditur dalam

mengambil keputusan pemberian pinjaman saat perusahaan mengalami kesulitan keuangan atau membutuhkan dana tambahan dalam operasi perusahaan. Dengan kata lain para kreditur melihat ketepatan waktu perusahaan membayar utangnya

pada saat jatuh tempo.

Current ratio adalah rasio likuiditas yang membandingkan current asset

dengan current liabilities. Current asset umumnya, yaitu: kas, sekuritas, piutang usaha, dan persediaan, sedangkan current liabilities, yaitu: utang usaha, wesel tagih jangka pendek, utang jatuh tempo yang kurang dari satu tahun, akrual pajak,

dan beban – beban akrual lainnya. Di dalam rasio ini apabila current liabilities

meningkat lebih cepat dari current asset maka menyebabkan penurunan yang cepat pada current ratio. Hal ini menunjukkan adanya masalah karena current

ratio merupakan dasar penilaian terbaik dari perubahan current asset menjadi kas dalam pemenuhan current liabilities.

Sebaliknya jika current asset meningkat lebih cepat dari current liabilities

itu juga tidak baik. Hal itu menunjukkan perusahaan tidak menguntungkan karena

current asset tidak dimanfaatkan dengan baik. Untuk itu yang dikatakan perusahaan yang baik dalam current rationya harus dianalisis dengan memperhatikan beberapa faktor seperti: rata – rata rasio industri, frekuensi

2.3.2. Rasio Leverage

Rasio leverage yang dikenal juga dengan pengungkit keuangan (financial leverage), menurut Brealey, Myers, dan Marcus (2008:77) “mengukur seberapa

besar leverage keuangan yang ditanggung perusahaan”. Leverage keuangan dapat berupa utang jangka pendek dan utang jangka panjang. Tingkat leverage

ditunjukkan di dalam neraca yang mana terlihat besarnya modal pinjaman yang

digunakan dalam operasi perusahaan. Perlu diketahui utang dapat meningkatkan pengembalian saham pada pemegang saham pada masa baik dan sebaliknya pada

masa buruk.

Menurut Brigham dan Houston (2006:101) ada 3 (tiga) hal penting dalam

leverage, yaitu:

1) Dengan memperoleh dana melalui utang, para pemegang saham dapat memeprtahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan. 2) kreditur akan melihat pada ekuitas atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi proprosi dari jumlah modal yang diberikan oleh pemegang saham, maka semakin kecil resiko yang harus dihadapi oleh kreditor. 3) jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar atu diungkit (leveraged).

Pengukuran utang didasarkan pada data–data yang berasal dari neraca dan rasio yang biasanya yang digunakan menurut Syamsuddin (2007:54-55), yaitu:

1. Debt Ratio

2. Debt Equity Ratio

Rasio ini menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan oleh para kreditur dengan jumalah modal sendiri yang diberikan oleh pemilik perusahaan.

3. Debt to Total Capitalization Ratio

Rasio ini mengukur berapa besar modal jangka panjang perusahaan (total capitalization) yang dibiayai oleh kreditur jangka panjang.

4. Times Interest Earned

Rasio ini sering juga disebut “the total interest coverage ratio” yang

tujuannya adalah untuk mengukur kemampuan perusahaan membayar kewajiban – kewajiban tetap berupa bunga. Semakin tinggi rasio ini, semakin baik/mampu suatu perusahaan di dalm membayar bunga – bunga atas segala utang – utangnya.

5. Total Debt Coverage

Rasio ini dimaksudkan untuk mengukur kemampuan perusahaan untuk membayar kewajiban – kewajiban kepada kreditur baik yang berupa bunga maupun pinjaman pokok (principal) ataupun pembayaran sinking fund.

6. The overall coverage ratio

The overall coverage ratio ini hampir sama dengan total debt coverage

hanya dengan tambahan terhadap kewajiban – kewajiban finansial tetap lainnya seperti pemabayaran lease dan dividen untuk saham preferen. Pada penelitian ini rasio leverage yang digunakan adalah debt ratio (DR)

menggambarkan solvabilitas yang menggambarkan total utang terhadap total aktiva. Debt ratio menunjukkan bahwa semakin tinggi debt ratio semakin besar

jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan bagi perusahaan yang sangat diinginkan pemegang saham. Namun, para kreditur lebih menyukai debt ratio yang lebih rendah karena semakin rendah membuat kreditur

tidak mengalami dampak yang cukup besar ketika terjadi likuidasi.

2.3.3. Rasio Aktivitas

Rasio aktivitas adalah kegiatan perusahaan dalam melakukan operasi

tingkat penjualan saat ini dan ke depan. Untuk itu dapat melihat perusahaan

efektif dan efisien atau tidak dalam mengelola aktivanya, sehingga aktiva yang rendah menunjukkan keuntungan yang rendah dan sebaliknya aktiva yang tinggi

menunjukkan biaya modal modal yang terlalu tinggi juga dan menyebabkan keuntungan tertekan.

Rasio aktivitas menurut Harahap (2008:308-309), yaitu:

1. Inventory turnover ratio

Rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

2. Receivable Turn over

Rasio ini menunjukkan berapa cepat penagihan piutang. Semakin besar semakin baik karena penagihan piutang dilakukan dengan cepat.

3. Fixed Aset Turn Over

Rasio ini menunjukkan berapa kali nilai aktiva berputar bila diukur dari volume penjualan. Semakin tinggi rasio ini semakin baik. Artinya kemampuan aktiva tetap mencipatakan penjulan yang tinggi.

4. Total asset turn over

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini semakin baik.

5. Average Collection period

Rasio ini menunjukkan berapa lama perusahaan melakukan penagihan piutang. Semakin pendek periodenya semakin baik. Rasio ini sejalan dengan informasi yang digambarkan Receivable Turn Over.

Pada penelitian ini menggunakan rasio perputaran total aktiva (total assets

turnover ratio/TATO) mengukur perputaran dari seluruh aktiva perusahaan. Semakin tinggi rasio maka semakin baik maka seandainya rasio ini rendah maka dapat melakukan langkah – langkah seperti meningkatkan penjualan, menjual

2.3.4. Rasio Profitabilitas

Rasio profitabilitas menunjukkan pada laba perusahaan atau disebut juga dengan rasio rentabilitas. Menurut Brigham dan Houston (2006:107) rasio

profitabilitas adalah “sekelompok rasio yang menunjukkan gabungan efek – efek

dari likuiditas, manajemen aktiva, dan utang pada hasil – hasil operasi”. Untuk mendapatkan laba dapat melalui semua kemampuan dan sumber yang ada seperti

kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio profitabilitas menurut Brigham dan Houston (2006:107–110), yaitu:

1. Profit margin on sales

Margin laba atas penjualan (Profit margin on sales), yang dihitung dengan membagi laba bersih dengan penjualan. Dimana margin laba yang rendah mungkin akan mendapatkan tingkat pengembalian yang lebih tinggi atas inivestasinya pemegang saham karena leverage keuangan.

2. Basic earning power

Rasio kemampuan dasar untuk menghasilkan laba (Basic earning power) dihitung dengan membagi keuntungan sebelum beban bunga dan pajak (EBIT) dengan total aktiva. Rasio ini bermanfaat dalam membandingkan perusahaan dengan berbagai situasi pajak dan tingkat pengungkitan keuangan yang berbeda.

3. Return on total assets

Rasio antara laba bersih terhadap total aktiva mengukur tingkat pengembalian total aktiva setelah beban bunga dan pajak.

4. Return on common equity

Rasio laba bersih terhadap ekuitas saham biasa, yang diukur sebagai tingkat pengembalian ekuitas saham biasa (Return on common equity).

Pada penelitian ini menggunakan return on asset (ROA) dan net profit

margin (NPM) dalam melihat kemampuan perusahaan menghasilkan laba. Return on Asset (ROA) sering digunakan manajer dalam mengukur kinerja perushaan dalam menghasilkan laba. Dikarenakan laba bersih mengukur keuntungan setelah

dapat membeli asset yang sama saat ini dan tingkat pengembalian yang tinggi dan

sebaliknya.

Net profit margin menunjukkan pendapatan bersih yang diterima dari

setiap penjualan. Semakin besar NPM semakin baik karena terlihat perusahaan baik dalam mendapatkan laba yang cukup tinggi. Namun, hal itu belum tentu karena margin yang tinggi berarti volume penjualan rendah. Maka margin yang

rendah dan volume penjualan tinggi juga dapat menunjukkan kemampuan perusahaan yang baik.

2.4. Hubungan Right Issue Terhadap Kinerja Perusahaan

Pada dasarnya analisis rasio dalam laporan keuangan dilakukan untuk melakukan tindakan dalam meningkatkan kinerja perusahaan. Tindakan tersebut salah satunya dalam hal kinerja keuangan, yakni: pendanaan atau pembiayaan

perusahaan untuk menanggulangi kesulitan keuangan (financial distress). Pembiayaan modal banyak dilakukan perusahaan dengan menjadi perusahaan go

public, dimana perusahaan memasuki pasar modal. Hal itu dilakukan untuk lebih mudah dalam mendapatkan modal dengan pasar modal sebagai wadah ataupun alternatif sumber pembiayaan perusahaan. Setelah perusahaan tercatat atau listed

di bursa efek maka perusahaan dapat melakukan penawaran saham, salah satu penawaran perusahaan dengan right issue.

Dana dari hasil right issue dapat digunakan untuk berbagai tujuan, misalnya: melakukan ekspansi usaha, melunasi pembayaran utang atau akusisi internal. Selain itu right issue juga merupakan tindakan pencegahan terhadap

Tindakan right issue ini tentu harus memberikan hasil yang sesuai harapan

perusahaan dan para pemegang saham. Untuk itu hubungan right issue terhadap kinerja perusahaan haruslah berpengaruh baik pada perusahaan. Dengan kata lain

right issue memberikan peningkatan pada kinerja keuangan dengan melihat pada rasio keuangan baik rasio likuiditas, rasio leverage, rasio aktivitas, dan rasio profitabilitas di dalam penelitian ini.

2.4.1. Hubungan Right Issue Terhadap Current Ratio

Current ratio (CR) merupakan salah satu rasio dalam rasio likuiditas yang mana merupakan kemampuan perusahaan dalam memenuhi kewajiban yang harus

segera dipenuhi. Current ratio paling sering dan umum digunakan terutama oleh para kreditur karena menunjukkan tingkat keamanan sebuah perusahaan dalam memenuhi kewajibannya saat melakukan peminjaman.

Pada dasarnya apabila current liabilities meningkat lebih cepat dari

current asset maka current ratio mengalami penurunan yang cepat. Hal ini

menunjukkan adanya perubahan current asset menjadi kas menjadi lambat. Sebaliknya jika current asset meningkat lebih cepat dari current liabilities itu juga tidak baik. Hal itu menunjukkan perusahaan tidak menguntungkan karena current

asset tidak dimanfaatkan dengan baik. Perusahaan yang baik dalam current rationya harus dianalisa dengan memperhatikan beberapa faktor seperti rata – rata

rasio industri, frekuensi melakukan kredit, ketepatan waktu dalam pengembalian, dan lainya.

Hubungan right issue dengan current ratio seharusnya memiliki perbedaan

issuer dan perusahaan nonissuer. Pada hasil penelitian yang dilakukan Putra

(2006) menggunakan current ratio membuktikan bahwa pada uji independen untuk mengetahui perbedaan kinerja perusahaan issuer dan nonissuer, terlihat

current ratio signifikan artinya ada perbedaan antara perusahaan issuer dengan

nonissuer.

Rusmilawati (2006) meneliti kinerja perusahaan terhadap current ratio

dibuktikan beberapa hal, yaitu: (1) di dalam perbedaan perusahaan sebelum dan sesudah pengumuman right issue dengan uji berpasangan, terlihat current ratio

signifikan artinya ada perbedaan pada perusahaan sebelum dan sesudah pengumuman dan perusahaan menjadi lebih baik setelah pengumuman right issue. (2) antara perusahaan yang melakukan right issue dan yang tidak melakukan right

issue hasilnya signifikan artinya terdapat perbedaan current ratio antara perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan

right issue.

Andriyani (2008) meneliti pengaruh sikap refleksi oportunistik kinerja perusahaan pada saat perusahaan sebelum dan sesudah right issue, dibuktikan

bahwa baik secara simultan dan parsial current ratio signifikan artinya ada perbedaan sebelum dan sesudah right issue. Tarigan (2011) membuktikan bahwa

current ratio signifikan baik pada saat sebelum dan sesudah right issue, serta pada perusahaan issuer dan nonissuer. Artinya ada perbedaan pada perusahaan setelah

right issue dan ada perbedaan pada perusahaan issuer dan nonissuer. Sedangkan

2.4.2. Hubungan Right Issue Terhadap Debt Ratio

Debt ratio (DR) adalah rasio yang mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur. Semakin tinggi debt ratio semakin besar

jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan bagi perusahaan yang sangat diinginkan pemegang saham. Namun, para kreditur lebih menyukai debt ratio yang lebih rendah karena semakin rendah membuat kreditur

tidak mengalami dampak yang cukup besar ketika terjadi likuidasi. Rasio ini menekankan pentingnya pendanaan utang bagi perusahaan dengan jalan

menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan hutang.

Hubungan right issue dengan debt ratio seharusnya memiliki perbedaan

dan pengaruh, hal itu dapat dilihat pada hasil penelitian yang dilakukan, Sukwadi (2006) meneliti tentang debt ratio perusahaan yang melakukan right issue dan hasilnya berbeda dengan perusahaan yang tidak melakukan right issue, di mana

diperoleh hasil debt ratio signifikan dan ternyata debt ratio lebih rendah dibandingkan dengan perusahaan sejenis yang tidak melakukan right issue.

Yokobus dan Ediningsih (2009) membuktikan, yaitu: 1) Di dalam perbedaan perusahaan sebelum dan sesudah pengumuman right issue terlihat debt

ratio signifikan artinya ada perbedaan pada perusahaan sebelum dan sesudah pengumuman. 2) untuk mengetahui perbedaan kinerja perusahaan issuer dan

nonissuer, terlihat debt ratio juga signifikan artinya ada perbedaan antara

pada perusahaan issuer dan nonissuer. Artinya ada perbedaan pada perusahaan

setelah right issue dan ada perbedaan pada perusahaan issuer dan nonissuer.

2.4.3. Hubungan Right Issue Terhadap Total Asset Turnover ratio

Total asset turnover ratio (TATO) menunjukkan perputaran total aktiva

diukur dari volume penjualan. Menunjukkan seberapa jauh kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio maka semakin baik maka seandainya rasio ini rendah maka dapat melakukan langkah–langkah seperti

meningkatkan penjualan, menjual beberapa asset, atau dikombinasikan keduanya. Apabila rasio ini rendah akibat perputaran lambat yang menunjukkan aktiva lebih

besar dari penjualannya.

Hubungan right issue terhadap total asset turnover seharusnya memiliki pengaruh dan ada perbedaan, dapat dilihat pada penelitan sebagai berikut:

Rusmilawati (2006) membuktikan bahwa total asset turnover signifikan pada perubahan perusahaan sebelum dan sesudah right issue. Artinya ada perbedaan

yang terjadi pada perusahaan setelah right issue karena adanya peningkatan penjualan setelah right issue. Andriyani (2008) meneliti pengaruh sikap refleksi oportunistik kinerja perusahaan pada saat perusahaan sebelum dan sesudah right

issue, dibuktikan bahwa baik secara simultan dan parsial total asset turnover

signifikan artinya ada perbedaan sebelum dan sesudah right issue.

2.4.4. Hubungan Right Issue Terhadap Return on Asset

diukur antara laba bersih terhadap total aktiva mengukur tingkat pengembalian

total aktiva setelah beban bunga dan pajak. Dikarenakan laba bersih mengukur keuntungan setelah dipotong beban bunga, sehingga profitabilitas terlihat jelas

dari perusahaan sebagai fungsi struktur modalnya. Semakin tinggi ROA menunjukkan perusahaan dapat membeli asset yang sama saat ini dan tingkat pengembalian yang tinggi dan sebaliknya.

Untuk hubungan right issue dengan return on asset harus berpengaruh dan ada perbedaan, dapat dilihat pada hasil penelitian, yaitu: Rusmilawati (2006) yang

menunjukkan ROA cukup signifikan pada perusahaan setelah dilakukannya right issue dan begitu juga pada perusahaan issuer dan nonissuer ROA juga berpengaruh signifikan yang artinya ada perbedaan yang terjadi. Yokobus dan

Ediningsih (2009) menunjukkan ROA memiliki perbedaan yang signifikan pada perusahaan setelah right issue.

2.4.5. Hubungan Right Issue Terhadap Net Profit Margin

Net profit margin (NPM) yang dihitung dengan membagi laba bersih dengan penjualan. Semakin besar NPM semakin baik karena terlihat perusahaan baik dalam mendapatkan laba yang cukup tinggi. Namun, hal itu belum tentu

karena margin yang tinggi berarti volume penjualan rendah. Sebaliknya margin yang rendah dan volume penjualan tinggi mungkin akan mendapatkan tingkat

pengembalian yang lebih tinggi atas investasinya pemegang saham karena leverage keuangan.

Untuk itu hubungan right issue dengan net profit margin (NPM) memiliki

hasil penelitian, berikut: Putra (2006) menggunakan net profit margin

membuktikan bahwa pada uji independen untuk mengetahui perbedaan kinerja perusahaan issuer dan nonissuer, terlihat net profit margin signifikan artinya ada

perbedaan antara perusahaan issuer dengan nonissuer. Rusmilawati (2006) cukup signifikan pada perusahaan setelah dilakukannya right issue dan begitu juga pada perusahaan issuer dan nonissuer net profit margin juga berpengaruh signifikan

yang artinya ada perbedaan yang terjadi, sehingga menunjukkan dana yang diperoleh dapat dikelola dengan baik.

2.5. Penelitian Terdahulu

Ada beberapa penelitian yang telah dilakukan dalam melihat pengaruh

right issue terhadap kinerja perusahaan, yaitu:

Kabir dan Roosenboom (2002) meneliti tentang dapatkah pasar saham

mengantisipasi kinerja operasi masa depan dengan menggunakan bukti dari ekuitas right issue. Penelitian menggunakan pengumuman right issue dan

mengamati bahwa penurunan harga saham yang signifikan secara statistik terjadi ketika perusahaan mengumumkan right issue. Sampel diambil dari daftar perusahaan industri yang melakukan right issue yang terdaftar di bursa

Amsterdam antara Januari 1984 dan Desember 1995. Namun sampel akhir terdiri dari 58 perusahaan issuer. Data laporan keuangan dikumpulkan dari tahunan

perusahaan selama lima tahun setelah right issue. Data ini dikumpulkan dari REACH (database Belanda tersedia di CD-ROM), dan buku tahunan perusahaan Belanda dengan periode penelitian dari 60 hari sebelum pengumuman sampai 30

Metode penelitian yang digunakan adalah event study yang digunakan

untuk mengukur reaksi harga saham menjadi pengumuman rights issue. Untuk menguji apakah pengembalian kelebihan kumulatif rata-rata secara signifikan

berbeda dari nol. Penelitian dilakukan dengan konvensional t-test berdasarkan pengembalian kelebihan standar dan juga melakukan non-parametrik tes seperti uji tanda dan uji Wilcoxon signed Ranks Test. Variabel yang digunakan return on

sales yang mirip dengan return on asset, yaitu: laba bersih dibagi dengan rata-rata awal dan nilai akhir buku total aset, arus kas dibagi dengan nilai rata-rata total

aset, laba sebelum bunga dan pajak (EBIT) dibagi dengan nilai rata-rata total aset, dan laba sebelum bunga dan pajak ditambah depresiasi dan amortisasi (EBITDA) dibagi dengan nilai rata-rata total aset.

Analisis empiris menunjukkan bahwa harga saham menurun secara signifikan pada pengumuman right issue. Hal ini menunjukkan bahwa pemegang saham menafsirkan ekuitas rights issue sebagai berita negatif. Efek dari right

issue tidak kualitatif berbeda dari non-right issue. Analisis menyampaikan informasi kualitatif sama dan menghasilkan perubahan kualitatif serupa dalam

harga saham dan kinerja operasi. Selain itu disimpulkan juga bahwa besarnya penurunan harga saham dan kinerja perusahaan yang lebih kecil untuk perusahaan yang melakukan right issue.

Lukose dan Rao (2003) meneliti tentang operasi kinerja perusahaan penerbitan ekuitas melalui penawaran right issue. Penelitian menggunakan

Wilcoxon Signed-jajaran Uji yang menguji nol hipotesis bahwa kinerja normal

median sama dengan nol. Variabel yang digunakan adalah arus kas operasi untuk mengukur operasi kinerja, laba sebelum bunga dan pajak untuk memeriksa

kinerja, nilai buku aktiva bersih untuk skala pendapatan operasional untuk membandingkan kinerja di perusahaan, penjualan bersih didefinisikan sebagai penjualan dikurangi tidak langsung pajak, market book ratio terhadap total asset,

market book ratio terhadap net worth, dan price earning ratio.

Hasil penelitian menunjukkan penurunan kinerja yang lebih besar bagi

perusahaan-perusahaan besar, rendahnya market book ratio nilai perusahaan, dan perusahaan dengan direksi rendah kepemilikan. Namun, penurunan kinerja operasi terutama karena pemanfaatan aset yang tidak efisien ini berbeda dengan

hasil dari pasar AS. Demikian pula, Perusahaan India tanpa afiliasi dengan kelompok-kelompok bisnis menunjukkan penurunan yang lebih besar dibandingkan dengan perusahaan dengan afiliasi kelompok dan perusahaan asing.

Di antara emiten issuer, perusahaan swasta dengan kepemilikan managerial rendah yang menunjukkan besar penurunan kinerja. Selanjutnya, mengukur nilai

pasar juga menurun selama pasca-isu periode setelah run-up pada periode pra-masalah. Secara keseluruhan, penelitian mendukung model agency biaya dan investasi peluang hipotesis.

Putra (2006) meneliti pengaruh yang diakibatkan oleh adanya issue

terhadap kinerja keuangan perusahaan. Kinerja keuangan diproksikan dengan

issuer 43 perusahaan dan non-issuer 43 perusahaan. Penelitian menggunakan

pengamatan periode tahun 1996–1999 yang menggunakan size effect, yakni pengaruh right issue diteliti berdasarkan size perusahaan. Metode pengambilan

sampel dengan kriteria (purposive sampling) dan menggunakan window dua tahun sebelum dan dua tahun sesudah periode right issue.

Metode pengujian yang digunakan adalah Wilcoxon Signed Ranks Test

karena data tidak berdistribusi normal. Hasil yang diperoleh adalah sejumlah rasio tidak mengalami perubahan, sedangkan rasio lain mengalami perubahan.

Penelitian ini menyimpulkan bahwa kinerja keuangan menjadi menurun setelah perusahaan melakukan right issue dilihatdari rasio total assets turnover ratio dan

return on assets. Tidak ada perbedaan signifikan untuk rasio-rasio lainnya.

Sementara kinerja keuangan perusahaan yang melakukan right issue lebih baik daripada perusahaan yang tidak melakukan right issue untuk sebagian besar rasio keuangan yang diteliti.

Sukwadi (2006) adalah penelitian yang bertujuan untuk menganalisis perbedaan kinerja keuangan antara perusahaan yang melakukan right issue dan

perusahaan yang tidak melakukan right issue serta menganalisis rasio keuangan yang mempengaruhi probabilitas perusahaan melakukan right issue. Variabel dependen menggunakan rasio-rasio keuangan, yaitu: current ratio, debt ratio, debt

to equity ratio, ROA, ROE, Total assets turnover dan variable independen adalah

right issue. Penelitian diuji dengan metode SPSS yaitu menggunakan Independent

yaitu 34 untuk perusahaan yang melakukan right issue dan 47 perusahaan yang

tidak melakukan right issue.

Hasil analisis penelitian ini, yaitu: debt ratio dan debt to equity ratio

memiliki perbedaan yang signifikan dengan nilai signifikansi untuk debt ratio

(DR) sebesar 0,011 dan nilai signifikansi untuk debt toequity ratio (DER) sebesar

0,011 pada α = 5 % yang menggunakan Independent sample t Test. Sedangkan

hasil analisis menggunakan LogisticRegression diketahui bahwa hanya debt ratio

dan debt to equity ratio yang berpengaruh signifikan terhadap probabilitas

perusahaan yang melakukan right issue dengan nilai signifikansi untuk debt ratio

(DR) sebesar 0,033 dan nilai signifikansi untuk debt to equity ratio (DER) sebesar

0,047 pada α = 5 %.

Dengan kata lain penelitian ini menunjukkan perusahaan yang melakukan

right issue menginginkan adanya perubahan struktur modal, yaitu perbaikan kinerja solvabilitas perusahaan. Perubahan struktur modal akan mempengaruhi

perusahaan dalam kemampuan perusahaan untuk membayar kembali hutang atau kewajiban-kewajiban jangka panjang. Perbaikan struktur modal atau kinerja

solvabilitas akan membantu tercapainya stabilitas finansial dan jaminan akan kelangsungan hidup perusahaan.

Rusmilawati (2006) meneliti tentang pengaruh penawaran terbatas

terhadap kinerja keuangan perusahaan go public. Penelitian menggunakan sampel perusahaan yang melakukan right issue tahun 2001–2004 dengan sampel

sampling dan menggunakan pengujian dengan uji t sampel berpasangan (paired

sample t-test) untuk menguji perbedaan kinerja keuangan perusahaan sebelum dan sesudah right issue dan uji t sampel bebas (independent sample t-test) untuk

menguji perbedaan kinerja keuangan perusahaan yang melakukan right issue

dengan perusahaan yang tidak melakukan right issue. Hasil penelitian adalah

current ratio, return on assets, total assets turnover ratio lebih baik setelah

melakukan right issue, tetapi solvabilitas tidak ada perubahan. Sedangkan rasio likuiditas dan solvabilitas memiliki perbedaaan antara perusahaan yang

melakukan right issue dan perusahaan yang tidak melakukan right issue.

Andriyani (2008) meneliti tentang refleksi oportunistik manajemen pada kinerja perusahaan setelah dan sesudah right issue. Teknik penelitian ini

dilakukan dengan teknik purposive sampling. Sampel perusahaan digunakan 16 sampel yang melakukan right issue selama periode 2003–2005 dan bukan perusahaaan sektor keuangan. Penelitian dengan menggunakan rasio current ratio,

ROI, NPM, DER, total of asset turnover, dan return serta abnormal return. Hasil analisis secara simultan menunjukkan oportunistik manajemen dan waktu right

issue terhadap kinerja keuangan signifikan, sedangkan secara parsial menunjukkan current ratio, DER, dan total of asset turnover terbukti signifikan terhadap kinerja saham dan waktu right issue terhadap kinerja keuangan dan

saham tidak signifikan.

Setiajaya (2009) meneliti tentang pengaruh right issue terhadap kinerja

tidak melakukan right issue. Penelitian ini menggunakan 39 sampel perusahaan

yang melakukan right issue dan 35 perusahaan yang tidak melakukan right issue

dengan menggunakan window 2 tahun sebelum dan 2 tahun sesudah right issue.

Metode pengujian menggunakan pengujian statistik parametric, yaitu: uji t untuk dua sampel independen (independent sample t-test). Hasil penelitian ini diperoleh hasil bahwa tidak terdapat perbedaan kinerja pada current ratio, return

on assets dan total assets turnover ratio antara perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan right issue.

Yokobus dan Ediningsih (2009) meneliti tentang pengaruh right issue

terhadap kinerja keuangan pada perusahaan. Penelitian dengan event study yang menjadi peristiwa adalah right issue dengan dampaknya dilihat dari kinerja

keuangan yang diproksikan melalui rasio–rasio keuangan ROA, ROE, NPM, DR, dan DER. Sampel penelitian adalah 14 issuer dan 33 non issuer ayng melalakukan right issue antara tahun 2001 sampai dengan 2003.

Pengujian dilakukan dengan uji-t berpasangan (paired t – test) untuk melihat signifikansi perbedaan rata – rata rasio keuangan sebelum dan sesudah

right issue dan uji-t sample bebas (independent sample t – test) untuk melihat perbedaan yang signifikan pada kinerja keuangan perusahaan yang melakukan

right issue dan perusahaan yang tidak melakukan right issue. Hasil penelitian menunjukkan tidak ada perbedaan yang signifikan antara kinerja keuangan sebelum dan sesudah right issue. Selain itu tidak ada perbedaan kinerja keuangan

issue yang menggunakan rasio ROA, ROE, NPM, Debt ratio, dan DER yang

menghasilkan perbedaaan yang signifikaan.

Shahid, Xia, Mahmood, dan Usman (2010) meneliti tentang pengumuman

pengaruh Seasoned Equity Offerings (SEO) di Cina. Penelitian menggunakan laporan keuangan selama tahun 1998 sampai dengan 2008. Penelitian ini meneliti reaksi harga saham terhadap pengumuman right issue di Cina. Penelitian

mendokumentasikan efek pengumuman masalah right dan penawaran umum (SEO). Periode pengamatan, yakni: pengumuman tanggal untuk SEO sebagai

acara tanggal rapat direksi (BOD), tanggal rapat pemegang saham dan pengumuman tanggal kepada masyarakat. Penelitian ini menggunakan sampel 565 melakukan right issue dan 152 pengamatan dari seasoned public offerings.

Sampel secara keseluruhan 717 dengan penarikan sampel 302 dari Shanghai dan Shenzhen bursa, 263 di bursa saham dan SEO ditarik 152 dengan 87 diterbitkan di shanghai dan 65 di Shenzhen bursa. Variable penelitian dengan menggunakan

abnormal return dan harga saham.

Metode penelitian yang digunakan adalah dua model yang berbeda

digunakan untuk menghasilkan pengembalian yang diharapkan dari surat berharga, yaitu: Market Adjusted Return Model dan Mean Adjusted Return Model. Semua penelitian lain pada seasoned equity offerings mendokumentasikan reaksi

pasar pada saat tanggal pengumuman rights. Namun disebabkan sifat yang berbeda regulasi di Cina, tanggal pengumuman tersedia beberapa, yaitu: tanggal

menunjukkan bahwa right issue berhubungan dengan reaksi pasar positif

sementara pengumuman SEO menyampaikan sinyal negatif ke pasar.

Tarigan (2011) yang meneliti tentang analisis kinerja keuangan perusahaan

sebelum dan sesudah right issue. Penelitian ini bertujuan untuk menganalisis perbedaan kinerja keuangan sebelum dan sesudah perusahaan melakukan right issue, serta untuk menganalisis perbedaan kinerja keuangan antara perusahaan

yang melakukan right issue dan perusahaan yang tidak melakukan right issue dan untuk menganalisis pengaruh right issue terhadap kinerja keuangan perusahaan.

Variabel dependen adalah kinerja keuangan yang diproksi dengan current ratio, debt ratio, return on assets, dan total asset turnover, sedangkan varibel independen adalah right issue. Penelitian ini menggunakan pendekatan kuantitatif,

jenis penelitian deskriptif dan sifat penelitian adalah komparatif. Sampel yang digunakan dalam penelitian ini adalah 28 perusahaan yang melakukan right issue, dan 31 perusahaan yang tidak melakukan right issue. Metode pengujian yang

dipergunakan dalam penelitian ini adalah uji t sampel berpasangan untuk hipotesis pertama, uji t sampel bebas untuk hipotesis kedua, dan regresi sederhana untuk

hipotesis ketiga.

Hasil pengujian pertama menunjukkan bahwa current ratio meningkat dan

debt ratio menurun setelah right issue. Hasil pengujian kedua menunjukkan bahwa antara perusahaan yang melakukan right issue dengan perusahaan yang tidak melakukan right issue terdapat perbedaan pada current ratio dan debt ratio.

dari penelitian ini adalah terdapat perubahan setelah right issue pada current ratio

dan debt ratio. Terdapat perbedaan pada current ratio dan debt ratio antara perusahaan yang melakukan right issue dengan perusahaan yang tidak melakukan

right issue. Juga disimpulkan bahwa right issue berpengaruh terhadap current ratio dan debt ratio.

Variabel Alat Analisis Hasil

1. Rezaul issue sebagai berita negatif. Efek dari right issue tidak kualitatif berbeda dari non-right issue. Selain itu disimpulkan juga bahwa besarnya penurunan harga saham dan kinerja

Lanjutan Tabel 2.1

Lanjutan Tabel 2.1

melakukan right issue dan perusahaan yang tidak melakukan right issue.

2.6. Kerangka Konseptual

Keputusan struktur modal di dalam perusahaan dapat menggunakan modal sendiri atau pinjaman. Perusahaan dalam mengambil keputusan struktur modal ini

tidak hanya berpengaruh terhadap profitabilitas perusahaan, tetapi juga berpengaruh terhadap resiko yang dihadapi oleh perusahaan. Perusahaan membuat keputusan sturktur modal ini dengan memperhatikan beberapa alasan, yaitu:

memperluas operasi, mengganti atau memperbarui aktiva tetap, atau untuk mendapatkan beberapa manfaat lainnya dalam jangka panjang (Gitman, 2009).

Salah satu keputusan struktur modal yang digunakan perusahaan adalah dengan menawarkan right issue. Right issue dapat menjadi solusi potensial untuk penyeleksian buruk yang terkait dengan masalah modal dan memiliki biaya

langsung yang relatif rendah (Lukose dan Rao, 2003). Namun biaya tidak langsung juga mempengaruhi masalah right issue, seperti: pajak dari penolakan

right issue, biaya transaksi dari penjualan kembali right issue, dilusi kepemilikan saham, dan masalah keagenan (Hansen, 1988 dan Eckbo dan Masulis, 1995).

Right issue adalah keputusan struktur modal yang merupakan pembiayaan

atau sumber dana jangka panjang yang digunakan untuk investasi agar mendapatkan keuntungan. Bila manajemen gagal dalam mencocokan dana tersebut atau dana jangka panjang digunakan untuk jangka pendek dan sebaliknya

maka akan membawa akibat fatal bagi perusahaan. Dengan kata lain akan mempengaruhi keteraturan tentang kinerja security price dan pendapatan dalam

dengan kemampuan usaha dalam menghasilkan keuntungan untuk menjaga

kinerja keuangan perusahaan (Noer, 2009). Masalah kinerja keuangan perusahaan diklasifikasikan menjadi 3 (tiga), yaitu: efek pengumuman, jangka panjang kinerja

operasi, dan jangka panjang kinerja security price (Lukose dan Rao, 2003).

Penilaian kinerja keuangan perusahaan salah satunya dengan analisis rasio. Hal itu dapat dilakukan dengan cross sectional approach untuk mengetahui

baik/buruk operasi yang dilakukan perusahaan dibandingkan perusahaan lain, selain itu dengan time series approach untuk membandingkan rasio perusahaan

saat ini dengan sebelumnya sehingga dapat diketahui perusahaan maju atau mundur (Brigham dan Houston, 2006).

Analisis rasio keuangan sering digunakan karena memberikan interpretasi

yang sesuai dengan kondisi perusahaan yang menjelaskan hubungan yang saling terkait antara variabel. Rasio keuangan dapat terbagi empat, yaitu: rasio leverage (leverage ratio), rasio likuiditas (liquidity ratio), rasio tingkat perputaran

(turnover ratio), dan Rasio profitabilitas (profitability ratio) (Brealey, Myers, dan Marcus, 2008). Penelitian ini menggunakan rasio keuangan, yaitu: current ratio,

debt ratio, totalassets turnover, return on asset, dan net profit margin.

Current ratio merupakan kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki (Darsono

dan Ashari, 2005). Apabila current liabilities meningkat lebih cepat dari current asset maka menyebabkan penurunan yang cepat pada current ratio. Sebaliknya

Hal itu menunjukkan perusahaan tidak menguntungkan karena current asset tidak

dimanfaatkan dengan baik (Brigham dan Houston, 2006).

Debt ratio adalah rasio yang mengukur berapa besar aktiva perusahaan

yang dibiayai oleh kreditur. Apabila semakin tinggi debt ratio semakin besar jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan bagi perusahaan yang sangat diinginkan pemegang saham. Namun, para kreditur lebih

menyukai debt ratio yang lebih rendah karena semakin rendah membuat kreditur tidak mengalami dampak yang cukup besar ketika terjadi likuidasi (Syamsuddin,

2007).

Total asset turnover digunakan untuk melihat kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan (Darsono

dan Ashari, 2005). Apabila semakin tinggi rasio maka semakin baik maka seandainya rasio ini rendah maka dapat melakukan langkah – langkah seperti meningkatkan penjualan, menjual beberapa asset, atau dikombinasikan keduanya

(Harahap, 2008).

Return on Asset adalah rasio antara laba bersih terhadap total aktiva

mengukur tingkat pengembalian total aktiva setelah beban bunga dan pajak (Brigham dan Houston, 2006). Apabila semakin tinggi ROA menunjukkan perusahaan dapat membeli asset yang sama saat ini dan tingkat pengembalian

yang tinggi dan sebaliknya. Net profit margin merupakan gambaran persentase keuntungan bersih yang diperoleh perushaaan untuk setiap penjualan karena

mendapatkan laba yang cukup tinggi. Namun, hal itu belum tentu karena margin

yang tinggi berarti volume penjualan rendah. Sebaliknya margin yang rendah dan volume penjualan tinggi juga dapat menunjukkan kemampuan perusahaan yang

baik (Brigham dan Houston, 2006).

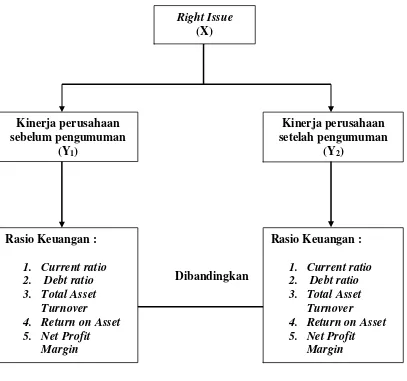

Berdasarkan penjelasan tersebut, maka kerangka konseptual pada penelitian adalah:

1. Perbedaan right issue terhadap kinerja perusahaan sebelum dan sesudah pengumuman dan pengaruh right issue.

Dibandingkan

Gambar 2.1

Kerangka Konseptual Hipotesis Pertama Kinerja perusahaan

sebelum pengumuman (Y1)

Kinerja perusahaan setelah pengumuman

(Y2)

Right Issue

(X)

Rasio Keuangan :

1. Current ratio 2. Debt ratio 3. Total Asset

Turnover 4. Return on Asset 5. Net Profit

Margin

Rasio Keuangan :

1. Current ratio 2. Debt ratio 3. Total Asset

Turnover 4. Return on Asset 5. Net Profit

Berdasarkan kerangka konseptual hipotesis pertama diketahui bahwa

kinerja perusahaan sebelum right issue akan berpengaruh terhadap kinerja perusahaan setelah right issue. Kinerja perusahaan diproksikan dengan rasio,

yaitu: current ratio, debt ratio, total asset turnover, return on asset, dan net profit margin.

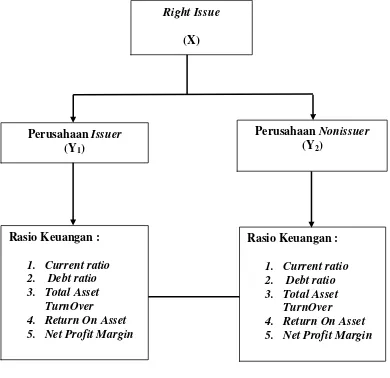

2. Perbedaan right issue terhadap kinerja perusahaan yang issuer dan nonissuer.

Dibandingkan

Gambar 2.2

Kerangka Konseptual Hipotesis Kedua

Right Issue

(X)

Perusahaan Issuer

(Y1)

Rasio Keuangan :

1. Current ratio 2. Debt ratio 3. Total Asset

TurnOver 4. Return On Asset 5. Net Profit Margin

Rasio Keuangan :

1. Current ratio 2. Debt ratio 3. Total Asset

TurnOver 4. Return On Asset 5. Net Profit Margin

Perusahaan Nonissuer

Berdasarkan kerangka konseptual hipotesis kedua diketahui bahwa akan

ada perbedaan kinerja perusahaan issuer dan nonissuer. Kerangka konseptual diatas dibuat dengan penyesuain dari hasil penelitian, dengan kinerja perusahaan

diproksikan dengan rasio, yaitu : current ratio, debt ratio, total asset turnover, return on asset, dan net profit margin.

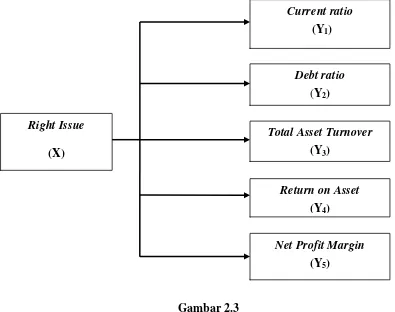

3. Pengaruh right issue terhadap kinerja perusahaan yang dilihat pada current

ratio, debt ratio, total asset turnover, return on asset, dan net profit margin.

Gambar 2.3

Kerangka Konseptual Hipotesis Ketiga

Kerangka konseptual pada hipotesis ketiga menunujukkan adanya pengaruh right issue terhadap kinerja perusahaan. Right issue akan mempengaruhi

kinerja perusahaan secara parsial. Kinerja perusahaan dianalisa berdasarkan rasio,

Right Issue

(X)

Current ratio

(Y1)

Debt ratio

(Y2)

Total Asset Turnover

(Y3)

Return on Asset

(Y4)

Net Profit Margin

yaitu: current ratio, debt ratio, total asset turnover, return on asset, dan net profit

margin. Untuk itu right issue harus berpengaruh signifikan pada current ratio, total asset turnover, return on asset, dan net profit margin, dan berpengaruh

negatif pada debt ratio.

2.7. Hipotesis Penelitian

Hipotesis dalam penelitian ini adalah sebagai berikut:

1. Terdapat perbedaan kinerja keuangan perusahaan yang dilihat dari current ratio

(CR), debt ratio (DR), total assets turnover ratio (TATO), return on assets

(ROA) dan net profit margin (NPM) sebelum dan sesudah perusahaan melakukan right issue yang tercatat di Bursa Efek Indonesia.

2. Terdapat perbedaan kinerja keuangan perusahaan yang dilihat dari current ratio

(CR), debt ratio (DR), total assets turnover ratio (TATO), return on assets

(ROA) dan net profit margin (NPM) antara perusahaan issuer dan nonissuer

yang tercatat di Bursa Efek Indonesia.

3. Right issue berpengaruh terhadap kinerja keuangan perusahaan yang dilihat dari

current ratio (CR), debt ratio (DR), total assets turnover ratio (TATO), return