PENGARUH PERPUTARAN MODAL KERJA, PERPUTARAN KAS

DAN DEBT TO EQUITY RATIO TERHADAP

PROFITABILITAS

A R T I K E L I L M I A H

Oleh :

LOLA ANGGARDA MAYRILL

NIM : 2012310553

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

PENGESAHAN ARTIKEL ILMIAH

Nama : Lola Anggarda Mayrill

Tempat, Tanggal lahir : Surabaya, 02 Mei 1994

N.I.M : 2012310553

Jurusan : Akuntansi

Program pendidikan : Strata 1

Konsentrasi : Akuntansi Keuangan

Judul : Pengaruh Perputaran Modal Kerja, Perputaran Kas Dan Debt To

Equity Ratio Terhadap Profitabilitas

Disetujui dan diterima baik oleh :

Dosen Pembimbing,

Tanggal :

Dr. Nanang Shondhadji S.E.,Ak.,M.Si

Ketua Program Studi S1 Akuntansi

Tanggal :

1

Effect of Working Capital, Cash Flow and Debt To Equity Ratio To Profitability

Lola Anggarda Mayrill

STIE Perbanas Surabaya E-mail : [email protected]

ABSTRACT

This research is aimed for knowing existency of the working capital,cash flow and debt to equity about the profitability of insurance company registered in Indonesia Stock Exchange in the 2012-2014 research period.

The sample amount of this research are 10.The sampling technique of this research is census method where all of the member of population is made as the sample.The independent variable of this research namely the flow of working capital,cash flow,and debt to equity ratio.The dependent variable od this research is profitability (ROA).The data collecting method in this research is the use of documentation method taken from Indonesia Capital Market Directory in 2012-2014 done by taking financial report data from the registered insurance company in ICMD in 2012-2014.The Data Analyzing Technique used in this research is included to quantitative technique processed by a statistic software called SPSS 13.

The result of this research are the following (1) The flow of working capital has significant positive effect to the profitability of insurance company.The cash flow has negative effect to the profitability of the insurance company.Debt to equity ratio has significant positive effect to the profitability of the insurance company.

Keywords : The flow of capital working,cash flow,debt to equity ratio, profitability (ROA)

PENDAHULUAN

Laba Semenjak bulan Januari 2013 seluruh industri keuangan di Indonesia, termasuk dengan industri asuransi berada dibawah lembaga Otoritas Jasa Keuangan (OJK). Lembaga ini bertugas untuk

melakukan pengawasan terhadap

transparansi keuangan dan kegiatan

operasional seluruh lembaga keuangan,

mempertahankan dan memelihara

kestabilan perekonomian, serta melindungi kepentingan nasabah dan masyarakat.

Industri perasuransian merupakan bagian dari sektor jasa keuangan Indonesia yang memiliki peran strategis dalam

penciptaan kesetabilan perekonomian

Indonesia melalui aspek pengelolaan risiko. Industri perasuransian menjadikan salah satu bentuk lembaga keuangan bukan bank yang menjanjikan perlindungan kepada pihak tertanggung (pihak yang mengasuransikan sesuatu) karena apabila terjadi sesuatu dengan yang diasuransikan tersebut mendatang, pihak tertanggung akan memperoleh uang untuk mengganti (mengurangi) kerugian yang terjadi.

Peningkatan jumlah perusahaan

asuransi di Indonesia menunjukan

fenomena bahwa pertumbuhan ini menjadi indikator agar dapat lebih memberikan

pertumbuhan ekonomi di Indonesia. Menurut Kugles dan Ofoghi (2006) dalam Hendrisman Rahim (2013) menyatakan bahwa dalam jangka panjang fungsi permintaan asuransi akan dipengaruhi oleh Gross Domestic Produk (GDP) suatu negara. Sementara itu, kontribusi sektor asuransi terhadap Gross Domestic Produk

(GDP) di Indonesia mengalami

peningkatan.

Menurut Sawir, (2005) modal kerja adalah dana yang diperlukan perusahaan untuk kegiatan operasional perusahaan yang harus tersedia dari keseluruhan aktiva lancar. Modal kerja berperan dalam

menopang operasi atau kegiatan

perusahaan, karena tanpa modal kerja

maka kegiatan operasional suatu

perusahaan tidak dapat berjalan lancar.

Pada dasarnya modal kerja adalah

sebagian dari dana perusahaan yang berfungsi sebagai jembatan antara saat

pengeluaran uang dengan saat

penerimaannya.

Return On Asset (ROA) merupakan perbandingan antara aset dan laba. Robert Ang (1997) dalam Abigael K dan Ika S (2008:78), menyatakan bahwa semakin besar ROA, maka semakin baik karena

tingkat keuntungan yang dihasilkan

perusahaan dari pengelolaan asetnya semakin besar, dengan pengelolaan aset yang semakin efisien maka tingkat kepercayaan investor terhadap perusahaan akan meningkat yang nantinya akan meningkatkan harga saham. Pernyataan ini didukung penelitian yang dilakukan oleh Abigael K dan Ika S (2008), Zuliarni (2012), yang menyatakan bahwa ROA

berpengaruh positif terhadap Harga

Saham.

Perputaran kas merupakan periode berputarnya kas dimulai pada saat dimana kas itu diinvestasikan dalam modal kerja yang tingkat likuiditasnya paling tinggi. Ini berarti semakin besar jumlah kas yang

dimiliki perusahaan berarti besar

kemungkinan akan semakin rendah

perputarannya. Menurut Bambang Riyanto (2001 : 95) perputaran kas dapat dihitung

dengan membandingkan antara penjualan dengan jumlah kas rata-rata.

Menurut Sukarno, dan Syaichu (2006) debt to equity ratio ialah perbandingan antara penggunaan seluruh modal pinjaman atau hutang dengan modal sendiri perusahaan. Tingkat debt to equity ratio menjadi indikasi akan tingkat risiko perusahaan. tingginya debt to equity ratio dapat mencerminkan perusahaan akan memiliki masalah riil dalam jangka panjang.

Berdasarkan uraian tersebut, maka

peneliti tertarik dengan judul “Pengaruh

Perputaran Modal Kerja , Perputaran Kas, dan Debt To Equity Ratio Terhadap Profitabilitas pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012-2014”.

RERANGKA TEORITIS YANG

DIPAKAI DAN HIPOTESIS Teori Keagenan (Agency Theory)

Teori keagenan menyangkut

hubungan kontraktual antara agent dan principal. Pada teori ini yang dimaksud principal adalah pemegang saham atau investor, sedangakan yang dimaksud agent

adalah manajemen yang mengelola

perusahaan. Inti dari hubungan keagenan adalah adanya pemisahan fungsi antara

kepemilikan di investor dengan

pengendalian dipihak manajemen. Jensen dan Meckling (1976) menjelaskan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan

orang lain (agent) dan kemudian

mendelegasikan wewenang pengambilan keputusan kepada agent tersebut Agency theory mengasumsikan bahwa masing-masing individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga

sering kali menimbulkan konflik

kepentingan antara principal dan agent.

Profitabilitas

3

tertentu. Sedangkan Sartono (2001)

mendefinisikan profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian profitabilitas suatu

perusahaan dapat diketahui dengan

membandingkan antara laba yang

diperoleh dalam suatu periode dengan jumlah aktiva atau modal perusahaan.

Perputaran Modal Kerja

Setiap perusahaan membutuhkan modal kerja untuk membiayai kegiatan operasionalnya sehari-hari. Modal kerja tersebut diharapkan dapat kembali dalam jangka pendek, biasanya kurang dari satu

tahun sehingga dapat dipergunakan

kembali untuk membiayai kegiatan

operasional selanjutnya. Dengan demikian modal kerja tersebut terus menerus akan berputar selama perusahaan itu berjalan. Pengelolaan modal kerja meliputi usaha mendapatkan dan menyediakan dana yang

dibutuhkan serta usaha untuk

menggunakan dana tersebut seara efektif dan efisien dengan tetap mempertahankan

arus pendapatan guna kelangsungan

perusahaan dalam membiayai operasi selanjutnya. Oleh karena itu, diperlukan

manajemen yang baik terhadap

pengelolaan modal kerja.

Perputaran Kas

Kas merupakan aktiva paling likuid atau merupakan salah satu unsur modal kerja yang paling tinggi likuiditasnya yang berarti bahwa semakin besar jumlah kas yang dimiliki suatu perusahaan akan semakin tinggi pula tingkat likuiditasnya. Ini berarti bahwa perusahaan mempunyai risiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya. Tetapi ini tidak berarti bahwa perusahaan harus mempertahankan persediaan kas yang sangat besar, karena semakin besar kas

akan menyebabkan banyaknya uang

menganggur sehingga akan memperkecil keuntungannya. Tetapi suatu perusahaan yang hanya mengejar keuntungan tanpa

memperhatikan likuiditasnya, maka

perusahaan tersebut akan dalam keadaan likuid jika sewaktu-waktu ada tagihan (Riyanto, 2001).

Debt To Equity Ratio

Debt to equity ratio (DER) adalah rasio yang mengukur seberapa jauh perusahaan menggunakan hutang dan menjelaskan proporsi besarnya sumber pendanaan jangka pendek dan jangka

panjang terhadap penilaian asset

perusahaan. Peningkatan utang akan

mempengaruhi besar kecilnya laba bagi

perusahaan, yang mencerminkan

kemampuan perusahaan dalam memenuhi semua kewajibannya, yang ditunjukkan oleh beberapa bagian modal sendiri yang

digunakan untuk membayar seluruh

kewajibannya, karena semakin besar penggunaan utang maka akan semakin

besar kewajibannya. Hal ini akan

berdampak pada pembayaran kewajiban tersebut lebih diprioritaskan dari pada profitabilitas

Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas (ROA)

Modal kerja berperan dalam

menopang operasi atau kegiatan

perusahaan, karena tanpa modal kerja

maka kegiatan operasional suatu

perusahaan tidak dapat berjalan lancar.

Perusahaan sebaiknya menggunakan

modal kerja dengan baik untuk

mendapatkan profitabilitas yang tinggi, perusahaan sebaiknya menginvestasikan modal kerja sehingga modal kerja tersebut dapat berputar. Dengan menimbulkan

pembengkakan modal kerja akan

mengakibatkan kesulitan bagi perusahaan untuk meningkatkan profitabiltas.

Perusahaan yang mempunyai

modal kerja lebih besar dari kebutuhan

akan mengakibatkan tidak efisien

penggunaannya dan jika lebih kecil dapat

(Alexandri, 2008). Tingkat profitabilitas yang rendah bila dihubungkan dengan

modal kerja dapat menunjukkan

kemungkinan rendahnya volume penjualan dibanding dengan ongkos atau biaya yang digunakan. Berdasarkan uraian tersebut

maka dalam penelitian ini dapat

dirumuskan hipotesis sebagai berikut : H1 : Perputaran modal kerja berpengaruh

positif signifikan terhadap

profitabilitas (ROA).

Pengaruh Perputaran Kas Terhadap Profitabilitas (ROA)

Perputaran kas merupakan periode berputarnya kas dimulai pada saat dimana kas itu diinvestasikan dalam modal kerja yang tingkat likuiditasnya paling tinggi. Ini berarti semakin besar jumlah kas yang

dimiliki perusahaan berarti besar

kemungkinan akan semakin rendah

perputarannya. Merupakan perbandingan antara penjualan dengan jumlah kas rata-rata.

Perputaran kas menunjukkan

kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin tinggi perputaran kas ini akan semakin baik. Hal ini sejalan dengan hasil penelitian Bhayani (2004) yang

menunjukkan bahwa perputaran kas

berpengaruh terhadap profitabillitas. Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut :

H2 : Perputaran kas berpengaruh positif signifikan terhadap profitabilitas (ROA).

Pengaruh Debt To Equity Ratio Terhadap Profitabilitas (ROA)

Debt to equity ratio ialah perbandingan antara penggunaan seluruh modal pinjaman atau hutang dengan modal sendiri perusahaan. Tingkat debt to equity ratio menjadi indikasi akan tingkat risiko perusahaan. tingginya debt to equity ratio dapat mencerminkan perusahaan akan memiliki masalah riil dalam jangka panjang (Sukarno, dan Syaichu,2006). Semakin kecil rasio ini mencerminkan hutang yang rendah, dan bunga yang dibayarkan akan rendah.

Rendahnya beban bunga akan

mempengaruhi tingkat laba yang

dihasilkan perusahaan meningkat. Namun dalam kondisi tertentu debt to equity ratio

berpengaruh negative terhadap

profitabilitas perusahaan, karena sebagian besar investasi menggunakan laba ditahan (Eriotis et al,2002). Penggunaan hutang

memiliki dampak negative pada

profitabilitas dan direkomendasikan untuk menggunakan dan ekuitas perusahaan dalam investasi, agar efisiensi tercipta (Obert dan Olawale,2010). Berdasarkan uraian tersebut maka dalam penelitian ini

dapat dirumuskan hipotesis sebagai

berikut:

H3 : Debt to Equity Ratio berpengaruh

positif signifikan terhadap

profitabilitas (ROA).

Kerangka pemikiran yang

mendasari penelitian ini dapat

5

KERANGKA PEMIKIRAN

METODE PENELITIAN

Klasifikasi Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2012-2014. Berdasarkan data yang diperoleh dari situs resmi Bursa Efek Indonesia, jumlah yang terdapat di BEI pada tahun 2012 – 2014. Penelitian ini menggunakan teknik pengambilan sampel dengan cara metode sensus dimana seluruh anggota populasi dijadikan sampel dan juga yang memiliki laporan keuangan lengkap selama periode 2012-2014.

Data Penelitian

Sumber data yang digunakan dalam penelitian ini adalah data sekunder berupa

laporan keuangan perusahaan yang

diperoleh dari laporan tahunan perusahaan asuransi di BEI periode 2012-2014. Penelitian ini menyangkut perusahan publik, maka data yang digunakan adalah laporan keuangan yang dipublikasikan. Data tersebut diperoleh dari hasil publikasi Bursa Efek Indonesia (BEI), Indonesia Capital Market Directory (ICMD), dan internet situs www.idx.co.id.

Variabel Penelitian

Berdasarkan uraian yang telah dikemukakan sebelumnya, Penelitian ini menggunakan variabel terikat (dependen) dan variabel bebas (independen). Variabel terikat merupakan variabel yang dijelaskan oleh variabel bebas. Variabel terikat dalam penelitian ini adalah profitabilitas yang diukur dengan Return On Assset (ROA), sedangkan variabel bebas merupakan

variabel yang dapat mempengaruhi

variabel terikat. Variabel bebas di dalam penelitian ini adalah variabel Perputaran Modal Kerja, Perputaran Kas, dan Debt to Equity Ratio.

Definisi Operasional Variabel

Profitabilitas (Return On Assset)

Return On Assset (ROA) adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk menunjukkan seberapa banyak laba bersih yang bisa diperoleh dari seluruh kekayaan yang dimiliki perusahaan. Dengan demikian

Return On Asset (ROA) merupakan suatu ukuran tentang efektivitas manajemen dalam mengelolah assetnya. Return On Asset atau ROA dapat dirumuskan sebagai berikut (Munawir, 2004):

Perputaran Modal Kerja

Perputaran modal kerja (working capital turnover) adalah rasio yang menunjukkan hubungan antara modal kerja

dengan penjualan dan menunjukkan

banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja.

Untuk menentukan besarnya angka

perputaran modal kerja digunakan rumus sebagai berikut (Riyanto, 2001).

Perputaran Kas

Perbandingan antara penjualan

dengan jumlah rata-rata kas

menggambarkan tingkat perputaran kas (cash turnover). Perputaran kas merupakan

merupakan kemampuan kas dalam

Debt to Equity Ratio

Debt to equity ratio merupakan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Untuk menghitung Debt to equity ratio dapat digunakan rumus sebagai berikut (Husnan dan Pudjiastuti, 2004):

HASIL PENELITIAN DAN

PEMBAHASAN Statistik Deskriptif

Statistik deskriptif berguna untuk mengetahui karakter sampel yang akan

digunakan dalam penelitian. Untuk

mengetahui gambaran mengenai

karakteristik sampel yang digunakan ini dapat dilihat nilai rata-rata (mean), standar

deviasi, maksimum, dan minimum

variabel dependen dan variabel independen dalam penelitian ini. Berikut ini akan disajikan analisis deskriptif masing-masing variabel penelitian yaitu Return On Asset (ROA) sebagai variabel terikat, perputaran modal kerja, perputaran kas dan Debt To Equity Ratio (DER) sebagai variabel bebas:

1. Return On Asset (ROA)

Tabel 4.1

DESKRIPTIF VARIABEL RETURN ON ASSET (ROA)

THN MAX MIN MEAN Stad. Dev

2012 0,124 0,0287 0,0721889 0,03648998

2013 0,1033 0,0289 0,0640889 0,026858679

2014 0,0927 0,0224 0,0597667 0,024696963

TAHUN 2012-2014 0,065348 0,02934854

Sumber : diolah dengan excel

Berdasarkan Tabel 4.1 diketahui selama periode 2012-2014 rata-rata Return On Asset (ROA) pada perusahaan asuransi

sampel penelitian adalah 0,065348 atau 6,55%. Return On Asset (ROA) tertinggi sebesar 0,124 atau 12,4% dimiliki oleh

Maskapai Reasuransi Indonesia Tbk

(MREI) tahun 2012, sedangkan Return On Asset (ROA) terendah sebesar 0,0224 atau 2,24% dimiliki oleh Asuransi Bintang Tbk (ASBI) tahun 2014.

2. Perputaran Modal Kerja

Tabel 4.2

DESKRIPTIF VARIABEL PERPUTARAN MODAL KERJA

THN MAX MIN MEAN Stad. Dev

2012 0,7207 0,1419 0,3486222 0,198630088

2013 0,7503 0,1009 0,2996222 0,208837944

2014 0,7053 0,1041 0,2938889 0,19913028

TAHUN 2012-2014 0,314044 0,202199438

Sumber : diolah dengan excel

Berdasarkan Tabel 4.2 diketahui

selama periode 2012-2014 rata-rata

perputaran modal kerja pada perusahaan asuransi sampel penelitian adalah 0,3140 atau 31,4%. Perputaran modal kerja tertinggi sebesar 0,7503 atau 75,03% dimiliki oleh Asuransi Harta Aman Tbk

(AHAP) tahun 2013, sedangkan

perputaran modal kerja terendah sebesar 0,1009 atau 10,09% dimiliki oleh Lippo General Insurance Tbk (LPGI) tahun 2013.

3. Perputaran Kas

Tabel 4.3

DESKRIPTIF VARIABEL PERPUTARAN KAS

THN MAX MIN MEAN Stad. Dev

2012 2,2 0,267 1,052888889 0,774605132

2013 2,2186 0,0014 0,739644444 0,67117151

2014 2,0936 0,2387 0,850055556 0,610190874

TAHUN 2012-2014 0,880862963 0,685322505

7 Berdasarkan Tabel 4.3 diketahui

selama periode 2012-2014 rata-rata

perputaran kas pada perusahaan asuransi sampel penelitian adalah 0,8808 atau 88,08%. Perputaran kas tertinggi sebesar 2,2186 atau 221,86% dimiliki oleh Asuransi Harta Aman Tbk (AHAP) tahun 2013, sedangkan perputaran kas terendah sebesar 0,0014 atau 14% dimiliki oleh

Maskapai Reasuransi Indonesia Tbk

(MREI) tahun 2013.

4. Debt to Equity Ratio

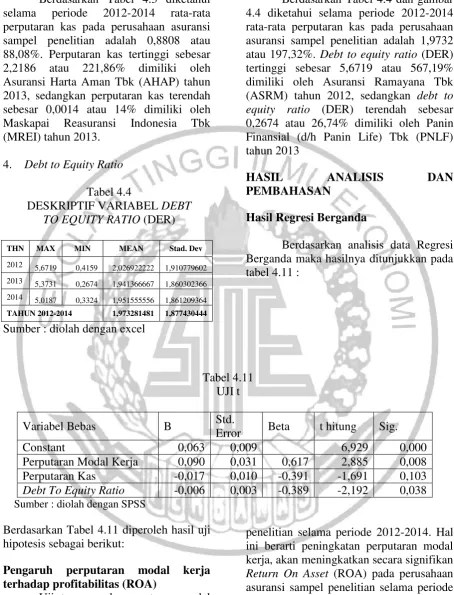

Tabel 4.4

DESKRIPTIF VARIABEL DEBT TO EQUITY RATIO (DER)

THN MAX MIN MEAN Stad. Dev

2012 5,6719 0,4159 2,026922222 1,910779602

2013 5,3731 0,2674 1,941366667 1,860302366

2014 5,0187 0,3324 1,951555556 1,861209364

TAHUN 2012-2014 1,973281481 1,877430444

Sumber : diolah dengan excel

Berdasarkan Tabel 4.4 dan gambar 4.4 diketahui selama periode 2012-2014 rata-rata perputaran kas pada perusahaan asuransi sampel penelitian adalah 1,9732 atau 197,32%. Debt to equity ratio (DER) tertinggi sebesar 5,6719 atau 567,19% dimiliki oleh Asuransi Ramayana Tbk (ASRM) tahun 2012, sedangkan debt to equity ratio (DER) terendah sebesar 0,2674 atau 26,74% dimiliki oleh Panin Finansial (d/h Panin Life) Tbk (PNLF) tahun 2013

HASIL ANALISIS DAN

PEMBAHASAN

Hasil Regresi Berganda

Berdasarkan analisis data Regresi Berganda maka hasilnya ditunjukkan pada tabel 4.11 :

Tabel 4.11 UJI t

Variabel Bebas B Std.

Error Beta t hitung Sig.

Constant 0,063 0,009 6,929 0,000

Perputaran Modal Kerja 0,090 0,031 0,617 2,885 0,008

Perputaran Kas -0,017 0,010 -0,391 -1,691 0,103

Debt To Equity Ratio -0,006 0,003 -0,389 -2,192 0,038

Sumber : diolah dengan SPSS

Berdasarkan Tabel 4.11 diperoleh hasil uji hipotesis sebagai berikut:

Pengaruh perputaran modal kerja terhadap profitabilitas (ROA)

Uji t pengaruh perputaran modal kerja terhadap Return On Asset (ROA) menghasilkan nilai signifikansi sebesar

0,008 < 0,05, maka disimpulkan

perputaran modal kerja berpengaruh

signifikan terhadap Return On Asset (ROA) pada perusahaan asuransi sampel

penelitian selama periode 2012-2014. Hal ini berarti peningkatan perputaran modal kerja, akan meningkatkan secara signifikan Return On Asset (ROA) pada perusahaan asuransi sampel penelitian selama periode 2012-2014. Berdasarkan hasil ini H1 yang

menduga perputaran modal kerja

berpengaruh positif signifikan terhadap profitabilitas (ROA), dapat diterima.

oleh Siti Nurlaila (2015) yang menunjukkan terdapat pengaruh signifikan dan positif dengan perputaran modal kerja dan debt to equity ratio pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI). Serta konsisten juga

dengan Susanto,I.,Nangoy,S.C.,&

Mangantar, M.(2015) yang menunjukkan

bahwa perputaran modal kerja

berpengaruh signifikan terhadap ROA (return on asset).

Pengaruh perputaran kas terhadap profitabilitas (ROA)

Uji t pengaruh perputaran kas terhadap Return On Asset menghasilkan nilai signifikansi sebesar 0,103 > 0,05, maka disimpulkan perputaran kas tidak berpengaruh signifikan terhadap Return On Asset (ROA) pada perusahaan asuransi sampel penelitian selama periode 2012-2014. Hal ini berarti perubahan perputaran kas, tidak mempengaruhi secara signifikan perubahan Return On Asset (ROA) pada perusahaan asuransi sampel penelitian selama periode 2012-2014. Berdasarkan hasil ini H2 yang menduga perputaran kas berpengaruh positif signifikan terhadap profitabilitas (ROA), tidak dapat diterima (ditolak).

Penelitian ini didukung dengan hasil penelitian terdahulu yang di lakukan

oleh Siti Nurlaila (2015) yang

menunjukkan bahwa perputaran modal kas tidak berpengaruh signifikan terhadap ROA (return on asset) pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI).

Pengaruh Debt To Equity Ratio terhadap profitabilitas (ROA)

Uji t pengaruh Debt To Equity Ratio terhadap Return On Asset menghasilkan nilai signifikansi sebesar 0,038 < 0,05, maka disimpulkan Debt To Equity Ratio (DER) berpengaruh signifikan terhadap Return On Asset (ROA) pada perusahaan asuransi sampel penelitian selama periode 2012-2014. Hal ini berarti peningkatan Debt To Equity

Ratio (DER), akan menurunkan secara signifikan Return On Asset (ROA) pada perusahaan asuransi sampel penelitian selama periode 2012-2014. Sebaliknya penurunan Debt To Equity Ratio (DER), akan meningkatkan secara signifikan Return On Asset (ROA) pada perusahaan asuransi sampel penelitian selama periode 2012-2014. Berdasarkan hasil ini H3 yang menduga Debt To Equity Ratio (DER) berpengaruh negatif signifikan terhadap profitabilitas (ROA), dapat diterima.

Penelitian ini didukung dengan hasil penelitian terdahulu yang di lakukan oleh Siti Nurlaila (2015) dimana Debt to Equity Ratio (DER) dalam penelitiannya menunjukkan adanya pengaruh yang positif dan signifikan terhadap Return On Asset (ROA) pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI).

KESIMPULAN, KETERBATASAN

DAN SARAN

Dari hasil penelitian dan

pembahasan, mengenai pengaruh

perputaran modal kerja, perputaran kas dan debt to equity ratio terhadap profitabilitas pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-

2014. Populasi dan sampel dalam

penelitian ini yaitu perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2012-2014. Teknik pengambilan dampel yang digunakan yaitu dengan cara metode sensus dimana seluruh anggota populasi dijadikan sampel. Teknik analisis data yang digunakan adalah analisis kuanitatif dan analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil pengujian dan

pembahasan yang telah dilakukan

diperoleh kesimpulan sebagai berikut: 1. Hasil pengujian hipotesis pertama

yang menguji perputaran modal kerja terhadap Return On Asset menghasilkan nilai signifikan 0,008< 0,05. Dengan demikian,

angka tersebut menunjukkan

9

mempunyai pengaruh positif

secara signifikan terhadap

profitabilitas perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. 2. Hasil pengujian hipotesis kedua

yang menguji pengaruh

perputaran kas terhadap Return On Asset menghasilkan nilai signifikan sebesar 0,103 > 0,05. Dengan demikian, angka tersebut

menunjukkan perputaran kas

tidak berpengaruh signifikan terhadap profitabilitas perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

3. Hasil pengujian hipotesis ketiga yang menguji Debt to equity ratio

terhadap Return On Asset

menghasilkan niali signifikan sebesar 0,038 < 0,05. Dengan

demikian, angka tersebut

menunjukkan bahwa debt to

equity ratio mempunyai pengaruh terhadap profitabilitas perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

4. Berdasarkan uji koefisien

determinasi ( R ) dapat diketahui bahwa nilai dari R Square sebesar 0,567. Hal ini berarti 56,7% besaran ROA dijelaskan oleh

ketiga variabel independen

(perputaran modal kerja,

perputaran kas, dan debt to equity ratio), sedangkan sisanya yaitu sebesar 43,3% dijelaskan oleh variabel lain yang tidak diteliti.

Penelitian ini memiliki

keterbatasan-keterbatasan yang diharpkan dapat

memberikan arahan bagi peneliti

selanjutnya yang ingin melakukan

penelitian dengan topik serupa.

Keterbatasan yang dimaksud meliputi : 1. Kurangnya penelitian yang terkait

dengan menggunakan variabel-variabel lain selain variabel penelitian untuk

memperkuat teori yang telah

dikemukakan.

2. Penelitian ini hanya dilakukan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) dan diperoleh jumlah sampel sebanyak 10 perusahaan dari 11 perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI).

Berdasarkan hasil pembahasan, maka saran yang dapat disampaikan untuk peneliti selanjutnya sebagai berikut:

1. Untuk dapat meningkatkan

profitabilitas maka perusahaan

asuransi yang terdaftar di Bursa Efek

Indonesia (BEI) harus dapat

menyediakan modal kerja yang ada sesuai dengan kebutuhan yaitu dengan menjaga keseimbangan antara jumlah aktiva lancar dan jumlah hutang lancar

agar dapat dipergunakan untuk

menunjang operational perusahaan. 2. Untuk memenuhi kelancaran kegiatan

perusahaan, maka perusahaan dapat menjaga ketersedian kas dengan efektif dan efisien dengan kas yang

tidak berlebihan atau pun

berkekurangan.

3. Perusahaan asuransi masih dapat meningkatkan hutang sampai dengan titik maksimal yaitu titik indifference untuk menghasilkan profitabilitas. 4. Pada penelitian yang akan datang

hendaknya peneliti mengembangkan

variabel-variabel lain yang

mempengaruhi ROA karena

berdasarkan hasil analisis dalam penelitian diketahui bahwa nilai R Square sebesar 0,567 menunjukan bahwa masih ada variabel yang

mampu menjelaskan variasi

perubahan ROA sebesar 43,3%. Untuk itu, perlu adanya penelitian terkait

dengan menggunakan

DAFTAR RUJUKAN

Alexandri, Moh Benny. 2008. Manajemen Keuangan Bisnis, Teori dan Soal. Bandung: Alfabeta.

Bestivano, W. (2013). Pengaruh Ukuran Perusahaan, Umur Perusahaan, Profitabilitas, dan Leverage terhadap Perataan Laba pada Perusahaan yang Terdaftar di

BEI (Studi Empiris pada

Perusahaan Perbankan di

BEI). Jurnal Akuntansi, 1(1).

Bei, Y. T. Pengaruh Perputaran Kas Dan

Perputaran Persediaan

Terhadap Profitabilitas Pada

Perusahaan Plastik Dan

Kemasan.

Bhayani, Sanjay J, 2004. “Working

Capital and Profitability

Relationship”.Journal of Indian

Management, Saurastra

University, Rajkot.

Brigham, Eugene F. dan Joel F. Houston. 2011. Dasar-Dasar Manajemen Keuangan. Edisi Sebelas Buku Dua. Penerjemah Ali Akbar Yulianto. Jakarta: Salemba Empat.

Candraeni, I Gusti Agung Ayu Mas.2013.

“Pengaruh Receivable

Turnover, Debt To Equity Ratio,Equity To Total Assets

Ratio Pada Return On

Investment” E-Jurnal

Akuntansi Universitas

Udayana 5.1 (2013): 215-230. Djarwanto, Ps. 2001. Pokok – pokok

Analisa Laporan Keuangan.

Edisi Pertama. Cetakan

Kedelapan. Yogyakarta:

BPFE.

Erickcon, S. F. (2010). Pengaruh Kinerja

Keuangan Perusahaan Yang Diukur Dengan Rasio Profitabilitas Terhadap Dividend Payout Ratio (Studi Survei Pada Kelompok Industri Semen Yang Terdaftar Di BEI) (Doctoral Dissertation,

Perpustakaan Universitas

Widyatama).

Eriotis, Nikolaos P., Frangouli, Zoe., and Ventoura-Neokosmides, Zoe. 2002. Profit Margin And

Capital Structure: An

Empirical

Relationship.Journal of

Applied Business Research. Vol. 18 Issue 2, pp: 85-88. Estiasih, Soffia Pudji. 2005. Pengaruh

Kebijaksanaan Modal Kerja Terhadap ROA perusahaan Textile Yang Go Public Di BES. Jurnal Keuangan dan Perbankan. (2)

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IMB SPSS 21 (edisi kelima)

Semarang: Universitas

Diponegoro.

Ghofar, A. (2012). Pengaruh Premi,

Klaim, Investasi Dan Profitabilitas Terhadap Pertumbuhan Aset Pada Perusahaan Asuransi Syariah Di Indonesia (Doctoral Dissertation, Perpustakaan Uin Sunan Kalijaga).

Gujarati, Damodaran. 2006. Dasar –dasar ekonometrika (Edisi ketiga jilid 1). Penerjemah julius a mulyadi. Jakarta : Erlangga. Horne,James C Van dan John M.

Wachowicz, JR. 2009. Prinsip-Prinsip Manajemen Keuangan.

Edisi bahasa Indonesia

terjemahan Dewi Fitriasari dan Deny Arnos Kwary.Jakarta : Salemba Empat.

ICMD (Indonesia Capital Market

Directory), 2012.

Jensen, M.C. and Meckling, W.H. 1976.

“Theory of the Firm:

Managerial Behavior, Agency

Costs and Ownership

Structure”. Journal of

11

Julianda, A. E. S. (2013). The Influence Of Working Capital Management

And Liquidity Towards

Profitability (Case Study:

Automotive And Components Industry Listed In Indonesia Stock Exchange 2008-2012).

Kusumadilaga, R. (2010). Pengaruh

Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Moderating (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)(Doctoral

Dissertation, Perpustakaan FE UNDIP).

Latifah, E., Suryani, A., & Hardjomidjojo, H. (2009). Analisis Kelayakan

Pembiayaan Pengembangan

Usaha Mebel Kayu Pada Bank Syariah (Studi Kasus: PT.” X”

Di Bekasi). Jurnal MPI

Vol, 4(1).

Margaretha, F., & Supartika, N. Factors

Affecting Profitability Of

Small Medium Enterprises

(Smes) Firm Listed In

Indonesia Stock Exchange.

Masturina, A. (2011). Pengaruh

pengelolaan modal kerja,

likuditas, solvabilitas, dan

aktivitas terhadap rentabilitas pada perusahaan property dan real estate di bursa efek Indonesia.

Munawir, S.2004. Analisis Informasi

Keuangan. Edisi Keempat,

Cetakan Ketigabelas,

Yogyakarta : Liberty.

Nurlaila, S. (2015). Pengaruh Perputaran

Modal Kerja, Perputaran Kas, Dan Debt To Equity Ratio Terhadap Profitabilitas Pada Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia (Bei) Tahun

2009-2013 (Doctoral Dissertation,

Fakultas Ekonomi Dan Bisnis).

Obert, Matarirano and Olawale, Fatoki. 2010. Does Debt Really Matter on The Profitability of Small Firms? A Perspective on Small

Manufacturing Firms in

Bulawayo, Zimbabwe. African

Journal of Business

Management. Vol. 4(9), pp. 1709-1716.

Priharyanto, Budi. 2009. Analisis

Pengaruh Current Ratio,

Inventory Turnover, Debt To

Equity Ratio, dan Size

Terhadap Profitabilitas. Tesis.

Magister Manajemen pada

Fakultas Ekonomi Universitas Diponegoro, Semarang.

Rahma, A., & Prasetiono, P.

(2011). Analisis Pengaruh

Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur PMA Dan PMDN Yang Terdaftar Di BEI Periode 2004-2008) (Doctoral Dissertation, Universitas Diponegoro).

Rahim, Hendrisman. 2013. Optimisme

Pertumbuhan Asuransi

Indonesia; Proyeksi

Perkembangan Lima Tahun (2014-2018). Jurnal Asuransi

dan Manajemen Resiko

Volume 1, Nomor 2, Sepember 2013.

Rajesh, M., and Ramana Reddy, N.R.V. 2011. Impact of Working

Capital Management on Firm’s

Profitability. Global Journal of Finance and Management, 3 (1), 151-158.

Riyanto, Bambang. 2001. Dasar-Dasar

Pembelanjaan Perusahaan.

Yogyakarta : BPFE UGM.

Sartono, Agus. 2001. Manajemen

Keuangan. Edisi Ketiga.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan

Keuangan Perusahaan.

Jakarta: PT Gramedia Pustaka. Sibuea, Evi Juliana. 2012. Pengaruh

Leverage Terhadap

Profitabilitas Pada Perusahaan Non Keuangan yang Terdaftar Di Bursa Efek Indonesia.

Skripsi. Sarjana Jurusan

Akuntansi pada Fakultas

Ekonomi Universitas Sumatera Utara, Medan.

Singagerda, Faurani I Santi. 2004. Analisis

Pengaruh Modal Kerja

Terhadap Profitabilitas Dan Rentabilitas Pada Koperasi

“Mandalika” Mataram Nusa

Tenggara Barat. Jurnal

Manajemen Keuangan. 2 (1). Susanto, I., Nangoy, S. C., & Mangantar,

M. (2015). Perputaran Modal Kerja Terhadap Profitabilitas

Perusahaan Asuransi Yang

Terdaftar Di Bei. Jurnal Riset

Ekonomi, Manajemen, Bisnis Dan Akuntansi, 2(4).

Susilowati, Y. (2011). Reaksi Signal Rasio

Profitabilitas dan Rasio

Solvabilitas terhadap Return

Saham Perusahaan. Dinamika

Keuangan dan Perbankan, 3(1).

Sugiyono, 2005, Metode Penelitian Bisnis, cetakan kedelapan, Alfabeta, Bandung.

Supriyadi, Yoyon dan Fani Fazriani. 2011.

Pengaruh Modal Kerja

Terhadap Tingkat Likuiditas dan Profitabilitas (Studi kasus pada PT. Timah Tbk. dan PT. Antam Tbk.). Jurnal Ilmiah Ranggagading. 11 (1) pp.1-11. Sukarno, K.W., dan Syaichu, M. 2006.

Analisis Faktor-Faktor yang Mempengaruhi Kinerja Bank Umum di Indonesia. Jurnal

Studi Manajemen &

Organisasi. Volume 3, Nomor 2, Halaman 46-58.

Timbul, Y. K. (2013). Perputaran Modal

Kerja Dalam Mengukur

Tingkat Profitabilitas Pada Pt. Jasa Angkasa Semesta, Tbk.

Jakarta. Jurnal Riset Ekonomi,

Manajemen, Bisnis Dan Akuntansi, 1(4).

Ujiyantho, Muh.Arief dan Pramuka,

Bambang Agus. 2007.

Mekanisme Corporate

Governance, Manajemen Laba Dan Kinerja Keuangan (Studi Pada Perusahaan Go Publik

Sektor Manufaktur).

Simposium Nasional

Akuntansi X. Makassar.