MENGGUNAKAN METODE

JOB COSTING

PROYEK PALM BEACH PT PUTERA

KARYASINDO PRAKARSA

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

HERTATY DEWI MAGDALENA 3110701057

PROGRAM STUDI AKUNTANSI

JURUSAN ADMINISTRASI NIAGA

POLITEKNIK BATAM

2010

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Hertaty Dewi Magdalena NIM : 3110701057

Tanda Tangan :

TUGAS AKHIR

PERHITUNGAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE JOB COSTING PROYEK PALM BEACH

PT PUTERA KARYASINDO PRAKARSA

Oleh :

HERTATY DEWI MAGDALENA 3110701057

BATAM, 9 JULI 2010

Dosen Pembimbing

Arniati, S.E, M.Si., Akt. 100003

Dosen Penguji I Dosen Penguji II

M. Zaenuddin, M.Sc., S.Si. Sinarti, M.Sc., Akt.

iv

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus atas segala rahmat dan karunia-Nya sehingga penulis dapat menyusun tugas akhir ini. Terima Tuhan, untuk setiap kesempatan dan senantiasa diberikan kapadaku, sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul ” Perhitungan Harga Pokok Produksi

Menggunakan Metode Job Costing Proyek Palm Beach PT Putera Karyasindo Prakarsa” dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Batam.

Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi saya untuk menyelesaikan tugas akhir ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

1. Kedua orangtuaku tercinta Bapak L. Manulang/D. Br sitanggang yang selalu memberi motifasi, doa, dan dukungan kepada boru mu ini.

2. Bapak Dr. Priyono Eko Sanyoto selaku Direktur Politeknik Batam.

3. Bapak M. Zaennuddin, M.Sc, S.Si selaku Ketua Program Studi Akuntansi. 4. Ibu Arniati S.E, M.Si, Akt selaku dosen pembimbing yang telah

menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan tugas akhir ini. Maaf bu selama ini jika saya merepotkan Ibu. 5. Ibu Dwi Kartikasari ST, selaku Dosen Wali Penulis. Terima kasih bu atas

semua motivasinya.

6. Semua Dosen Akuntansi Ibu Dwi, Ibu Arniati, Ibu Nanik, Ibu Sinar, Ibu Ely, Mbak Marihot, Miss Yossi, Pak Hendra, Pak Irsutami, Pak Zaenuddin, Pak Bambang, Pak Muslim, dan Mbak Fitri selaku TPS Akuntansi. Makasih Bapak/Ibu atas semua jasanya.

7. Bapak Alex Sander, BBF. MIB selaku Vice Executive Directur PT Putera Karyasindo Prakarsa.

8. Ibu Olivia Nataline, BBF. MIB selaku Financial Controller di PT Putera Karyasindo Prakarsa.

v

10. Buat Divisi Pusat Pak Arie, Kak Rani, Kak Ida, Mbak Susan, Kak Wiwik, Kak Seti, dan teman aq satu magang cece, terima kasih atas canda dan tawanya selama saya magang dibagian pusat.

11. Buat Ibu Kinkin, Bang Robby, Ibu Atun, Kak Agrian, Pak Alam, Ibu Linda, Bang Reiner, makasih atas motivasinya selama saya magang di PKP.

12. Buat Bang Malindo, Bang Udin, Bang Regar, Bang Kembar (cowok-cowok keren di hums) dan Kak Nelly, Uneng (belajar yang baik uneng), terima kasih saudara-saudara ku kalian yang terbaik.

13. Buat the twins (Rendy dan Wendy), keponakan aq yang selalu membuat aq tertawa dan sangat nakal, (jangan nakal ya kembar kasian opung doli dan opung boru).

14. Teman Seperjuangan Amey, Nila, Dwi, susah dan senang sudah kita jalani bersama sobat mulai dari (nongkrong bareng, shopping bareng, curhat bareng, n buat dwi makasih sudah berbagi print), apalagi paling penting saat kita cari tempat magang panasi terik, itu smua ga akan terlupakan dan patut dikenang sobat, dan juga buat opy makasih y atas canda dan tawanya, tetap slalu ceria y opy, dan Indah Cicuit thanks y udah memberikan semangat selama ini.

15. Buat teman semasa kecil ku Ester yang ada di Medan apalagi kekompakkan kita mulai dari masa kanak-kanak sampe kita dewasa. thanks y sudah menjadi kawan terbaik ku samapai sekarang.

16. Buat anak-anak kelas C dari smester 1&2 tetap kompak slalu kita.

17. Buat Pak Rehan, kami kangen dengan cara belajar Bapak, n canda tawa bapak, buat kami Bapak the best.

18. Buat idola ku Lionel Messi, walaupun g menang piala dunia tahun ini tetap semangat ya dan aq yakin 4 tahun berikutnya kalian pasti akan menang dan kalahkan Jerman !!!

19. Buat teman-teman chatting ku, thanks ya selama ini kalian sudah menghibur aq disaat aq lagi stress buat Tugas Akhir.

vi

20. Buat Pakde perpus, thanks y atas bantuannya dan mau pinjamin buku-buku diperpus walaupun jangka waktu pengembalian buku-buku sudah telat dan makasih ya atas teraktirannya sama kami dan juga buat Kang Dede beserta CS, maksih y atas hiburannya selama saya belanja dikantin.

21. Seluruh angkatan ’07 jurusan AK, IT, ELIND yang tidak dapat disebutkan satu persatu, terima kasih atas kebersamaan yang indah.

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu

Batam, 28 Juni 2010 Penulis

Hertaty Dewi 3110701057

vii

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini:

Nama : HERTATY DEWI MAGDALENA

NIM : 3110701057

Program Studi : AKUNTANSI Jenis Karya : Tugas Akhir

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Noneksklusive Royalty-Free Right) atas karya ilmiah saya yang berjudul:

Perhitungan Harga Pokok Produksi Menggunakan Metode Job Costing

Proyek Palm Beach PT Putera Karyasindo Prakarsa.

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Batam berhak menyimpan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilih Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Politeknik Batam Pada Tanggal : 09 Juli 2010

Yang menyatakan,

Hertaty Dewi Magdalena 3110701057

viii

DAFTAR ISI

Halaman Judul ... i

Halaman Pernyataan Orisinalitas ... ii

Lembar Pengesahan ... iii

Kata Pengantar ... iv

Lembar Persetujuan Karya Ilmiah ... vii

Daftar Isi…. ... viii

Daftar Tabel ... x

Daftar Gambar... vi

Daftar Lampian ... xii

Abstrak …... ... xiii BAB 1 PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Batasan Masalah ... 3 1.4 Tujuan Penelitian ... 4 1.5 Manfaat Penelitian ... 4 1.6 Sistematika Penulisan ... 5

BAB 2 TINJAUAN PUSTAKA ... 6

2.1 Pengertian Akuntansi Biaya ... 6

2.2 Peran Akuntansi Manajemen dan Akuntansi Keuangan Dalam Akuntansi Biaya ... 6

2.3 Biaya ... 8

2.4 Objek Biaya ... 9

2.5 Penggolongan Biaya ... 10

2.6 Klasifikasi Biaya ... 13

2.7 Elemen Harga Pokok Produksi ... 14

2.8 Metode Pengumpulan Harga Pokok Produksi ... 16

2.9 Syarat Utama Perusahaan Dapat Menggunakan Process Costing dan Job Costing ... 16

2.10 Pencatatan Biaya Produksi ... 17

BAB 3 METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 19

3.1 Metodologi Penelitian ... 19

3.1.1 Objek Penelitian ... 19

3.1.2 Teknik Pengumpulan Data ... 20

3.1.3 Metode Analisis Data ... 20

3.2 Gambaran Umum Perusahaan ... 21

3.2.1 Sejarah Perusahaan ... 21

3.2.2 Visi dan Misi Perusahaan ... 21

ix

BAB 4 PEMBAHASAN ... 33

4.1 Pencatatan Biaya Produksi Menggunakan Metode Job Costing ... 33

4.2 Metode Actual Costing ... 34

4.3 Perhitungan Biaya Produksi Menggunakan Metode Job costing ... 34

4.3.1 Objek Biaya ... 34

4.3.2 Direct Cost ... 35

4.3.2.1 Direct Material Cost... 35

4.3.2.2 Direct Labor Cost ... 37

4.3.3 Dasar Alokasi Biaya ... 42

4.3.4 Mengidentifikasikan Biaya Overhead ... 43

BAB 5 PENUTUP ... 45

5.1 Kesimpulan ... 45

5.2 Saran ... 46

Daftar Pustaka ... ...47 Lampiran

x

DAFTAR TABEL

Tabel 4.1 Biaya Bahan Baku Proyek ... 35

Tabel 4.2 Biaya Tenaga Kerja Langsung ... 38

Tabel 4.3 Perhitungan Biaya Overhead ... 43

Tabel 4.4 Perhitungan Harga Pokok Produksi ... 44

xi

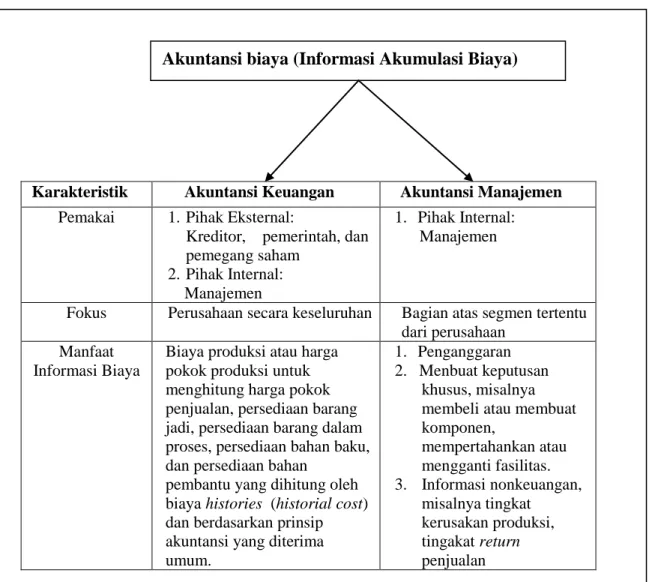

Gambar 2.1 Peran Akuntansi Manajemen dan Akuntansi Keuangan dalam

Akuntansi Biaya ... 7 Gambar 3.1 Struktur Organisasi... 24 Gambar 4.1 Harga Pokok Produk ... 33

xii

DAFTAR LAMPIRAN

Lampiran 1. Daftar Pertanyaan ... 48 Lampiran 2. Lampiran SPK (Surat Perintah Kerja) ... 49 Lampiran 3. Laporan Magang. ... 51

xiii Nama : Hertaty Dewi Magdalena Program Studi : Akuntansi

Judul : Perhitungan Harga Pokok Produksi Menggunakan Metode

Job Costing Proyek Palm Beach PT Putera Karyasindo Prakarsa.

Penelitian ini membahas tentang “perhitungan harga pokok produksi menggunakan metode job costing proyek palm beach”. Perhitungan job costing

proyek palm beach dikerjakan oleh kontraktor sesuai pesanan PT Putera Karyasindo Prakarsa. Dalam penelitian ini metode yang digunakan adalah metode deskriptif. Tujuan dari penelitian ini adalah untuk dapat mengetahui metode perhitungan biaya produksi PT Putera Karyasindo Prakarsa. Dalam penelitian ini penulis mengangkat masalah mengenai perhitungan rumah palm beach tepatnya dengan type rumah 54 yang luas bangunannya adalah 182 m². Perhitungan biaya produksi adalah berdasarkan secara aktual. Dalam perhitungan job order costing proyek palm beach ini dihitung berdesarkan penerapan 7 langkah, penerapan untuk menyelesaikan proyek 1 unit perumahan palm beach.

1 1.1 Latar Belakang

Mengingat perkembangan bisnis yang semakin maju, memungkinkan persaingan bisnis bagi perusahaan, sehingga adanya tantangan tersendiri bagi PT Putera Karyasindo Prakarsa untuk mempertahankan kelangsungan bisnisnya, serta menuntut keunggulan perusahaan agar perusahaan dapat berkembang dalam jangka panjang didalam menghadapi persaingan. Salah satunya adalah mempertahankan keuntungan atau laba yang diperoleh perusahaan dalam banyaknya persaingan proyek-proyek developer lainnya.

Seperti halnya perusahaan lain, PT Putera Karyasindo Prakarsa khususnya pada proyek Palm Beach, harus dapat menjaga tingkat kewaspadaan serta kesehatan proyek Palm Beach itu sendiri, sehingga tingkat risiko proyek tersebut relatif lebih kecil. Dalam persaingan bisnis perusahaan, perusahaan berlomba-lomba memberikan mutu, serta kualitas yang baik yang dimiliki suatu perusahaan. Salah satu cara yang dilakukan PT Putera Karyasindo Prakarsa khususnya pada proyek Palm Beach untuk menarik perhatian para konsumen yaitu perusahaan harus mampu menghasilkan produk yang berkualitas yang akan dipasarkan dilingkungan masyarakat.

Dalam pembangunan proyek tersebut, ada biaya-biaya yang perlu diperhatikan oleh pemimpin proyek, salah satunya adalah harga pokok produksi dalam proyek Palm Beach. Harga pokok produksi terdiri dari biaya bahan langsung

2

(direct material cost), biaya tenaga kerja langsung (direct labor cost), dan biaya

overhead pabrik (factory overhead cost).

Proyek Palm Beach merupakan salah satu proyek perumahan yang paling diminati masyarakat, tentunya untuk type 54. Hal ini terbukti dari tingkat penjualan yang selalu meningkat setiap tahunnya. Dalam pembangunan proyek ini PT Putera Karyasindo Prakarsa mengeluarkan banyak biaya untuk mencapai tujuan utama perusahaan, termasuk biaya produksinya. PT Putera Karyasindo Prakarsa mengeluarkan SPK (Surat Perintah Kerja), dalam SPK ini kita dapat mengetahui berapa biaya produksi yang dikeluarkan dalam pembangunan proyek perumahan Palm Beach.

PT Putera Karyasindo Prakarsa bekerjasama dengan kontraktor dalam pembangunan proyek palm beach. Dalam hal ini kontraktor sebagai job order costing

berdasarkan setiap pesanan dari PT Putera Karyasindo Prakarsa. Biaya produksi ini dihitung dengan metode job costing, dimana biaya yang dikeluarkan dihitung setiap ada pemesanan. Adapun spesifikasi perhitungannya adalah biaya bahan baku, biaya tenaga kerja, waktu pengerjaan, harga satuan, dan jumlah harga dalam proyek Palm Beach. Perhitungan dengan Metode harga pokok pesanan adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara terpisah, dan setiap pesanan atau kontrak dapat dipisahkan identitasnya (Supriyono, 1983).

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis tertarik untuk melakukan riset penelitian dan pembahasan yang lebih lanjut mengenai biaya produksi, yang akan di rangkum dalam sebuah tugas akhir dengan judul

”Perhitungan Harga Pokok Produksi Menggunakan Metode Job Costing Proyek Palm Beach PT Putera Karyasindo Prakarsa” .

1.1Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, rumusan masalahnya adalah bagaimana menghitung harga pokok produksi per unit menggunakan metode

job costing dalam pengerjaan perumahan Palm Beach, PT Putera Karyasindo Prakarsa oleh kontraktor PT Kounang Indonesia.

1.2Batasan Masalah

Agar penelitian ini terfokus pada satu permasalahan saja, serta kemudahan dalam menganalisis data, maka penulis membatasi penelitian ini sebagai berikut: a. Batasan Data

Pada penelitian ini, penulis hanya meneliti mengenai masalah biaya produksi perumahan proyek Palm Beach dengan tipe rumah 54 yang dikerjakan oleh kontraktor PT Kounang Indonesia, jadi data yang digunakan adalah data kontraktor yang mengerjakan proyek tersebut, bukan data PT Putera Karyasindo Prakarsa karena PKP tidak menerapkan Job Order Costing dan PT Putera Karyasindo Prakarsa adalah sebagai pemesan.

b. Batasan Lapangan

Pada penelitian ini, penulis akan melakukan penelitian pada PT Putera Karyasindo Prakarsa khususnya pada proyek Palm Beach.

4

1.3Tujuan Penelitian

Dari uraian yang dijelaskan di atas, maka tujuan yang harus didapatkan dalam penelitian ini adalah:

Dapat mengetahui penentuan biaya produksi pada proyek Palm Beach yang dikerjakan oleh kontraktor menggunakan metode job order costing PT Putera Karyasindo Prakarsa.

1.5 Manfaat Penelitian

Dari penelitian ini diharapkan akan diperoleh hasil yang bermanfaat, adapun manfaat dari penelitian ini adalah:

a. Bagi Perusahaan

Dari penelitian ini, dapat memberikan masukan kepada perusahaan tentang peningkatan biaya material per unit produk dalam pembangunan proyek perumahan Palm Beach pada PT Putera Karyasindo Prakarsa.

b. Bagi Penulis

Dari penelitian ini, diharapkan dapat memberikan panduan pengetahuan bagi penulis mengenai perhitungan harga pokok produksi pada proyek perumahan. c. Diharapkan dari penelitian ini dijadikan referensi di perpustakaan dalam hal

menghitung harga pokok produksi, serta sebagai tambahan pengetahuan mahasiswa/i dalam pembelajaran mata kuliah Akuntansi Biaya.

1.6 Sistematika Penulisan

Dalam penyusunan Tugas Akhir ini, sistematika penulisan terdiri beberapa bab, sebagai berikut:

BAB I Pendahuluan

Pada bab ini penulis meguraikan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Tinjauan Pustaka

Pada bab ini dijelaskan teori yang berhubungan dengan perhitungan harga pokok produksi.

BAB III Metodologi Penelitian dan Gambaran Umum Perusahaan

Dalam bab ini peneliti menjelaskan, objek penelitian, teknik pengumpulan data mengidentifikasi permasalahan dalam perusahaan tersebut dan gambaran umum perusahaan.

BAB IV Pembahasan

Dalam bab ini penulis menjelaskan cara menghitung harga pokok produksi dengan metode job order costing.

BAB V Penutup

Dalam bab ini menjelaskan beberapa kesimpulan dan saran yang berkaitan dengan hasil penelitian.

6

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Akuntansi Biaya

Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu (Mulyadi, 1999), sedangkan menurut (Horngren, 2005) Akuntansi biaya merupakan informasi yang dibutuhkan untuk akuntansi manajemen dan akuntansi keuangan. Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan nonkeuangan yang terkait dengan biaya perolehan atau pemanfaatan sumber daya dalam suatu organisasi.

2.2 Peran Akuntansi Manajemen dan Akuntansi Keuangan Dalam Akuntansi

Biaya.

Menurut (Horngren, 2005), akuntansi manajemen dan akuntansi keuangan mempunyai tujuan yang berbeda. Akuntansi manajemen mengukur dan melaporkan informasi keuangan dan nonkeuangan yang membantu manajer membuat keputusan dalam rangka mencapai tujuan organisasi. Akuntansi manajemen meliputi topik yang jauh lebih ekstensif seperti pengembangan dan implementasi strategi, penganggaran studi perkiraaan atau peramalan, sedangkan akuntansi keuangan berfokus pada pelaporan kepada pihak eksternal. Akuntansi keuangan mencatat transaksi-transaksi bisnis dan menyajikan laporan keuangan yang disusun berdasarkan Prinsip Akuntansi

Berterima Umum (General Accepted Accounting principles – GAAP). Akuntansi biaya memasukkan bagian-bagian akuntansi manajemen dan akuntansi keuangan tentang bagaimana informasi biaya dikumpulkan dan dianalisis.

Peran akuntansi manajemen dan akuntansi keuangan dapat dilihat pada gambar 2.1 (Tunggal, 2009).

Gambar 2.1 Peran Akuntansi Manajemen dan Akuntansi Keuangan dalam Akuntansi Biaya. Sumber: Data Olahan Buku

Karakteristik Akuntansi Keuangan Akuntansi Manajemen

Pemakai 1. Pihak Eksternal:

Kreditor, pemerintah, dan pemegang saham 2. Pihak Internal:

Manajemen

1. Pihak Internal: Manajemen

Fokus Perusahaan secara keseluruhan Bagian atas segmen tertentu dari perusahaan

Manfaat Informasi Biaya

Biaya produksi atau harga pokok produksi untuk menghitung harga pokok penjualan, persediaan barang jadi, persediaan barang dalam proses, persediaan bahan baku, dan persediaan bahan

pembantu yang dihitung oleh biaya histories (historial cost) dan berdasarkan prinsip akuntansi yang diterima umum.

1. Penganggaran 2. Menbuat keputusan

khusus, misalnya membeli atau membuat komponen, mempertahankan atau mengganti fasilitas. 3. Informasi nonkeuangan, misalnya tingkat kerusakan produksi, tingakat return penjualan

Gambar 2.1 Peran Akuntansi Manajemen dan Akuntansi Keuangan dalam Akuntansi Biaya. Sumber: Data Olahan Buku

8

Menurut (Mulyadi, 1999), akuntansi biaya mempunyai tiga tujuan pokok dalam memenuhi kebutuhan pemakai dalam perusahaan, yaitu:

1. Penentuan Harga Pokok Produk.

Untuk memenuhi tujuan penentuan harga pokok produk, akuntansi biaya mencatat, menggolongkan, dan meringkas biaya-biaya pembuatan produk atau penyerahan jasa. Biaya yang dikumpulkan dan disajikan adalah biaya yang telah terjadi dimasa lalu atau biaya historis.

2. Pengendalian Biaya

Pengendalian biaya harus didahului dengan penentuan biaya yang seharusnya dikeluarkan untuk memproduksi satu satuan produk. Jika biaya yang seharusnya ini telah ditetapkan, akuntansi biaya bertugas untuk memantau apakah pengeluaran yang sesungguhnya sesuai dengan biaya yang seharusnya.

3. Pengambilan keputusan khusus.

Dalam pengambilan keputusan khusus, menyangkut masa yang akan datang. Akuntansi biaya untuk pengambilan keputusan khusus menyajikan biaya masa yang akan datang (future cost). Informasi biaya ini tidak dicatat dalam catatan akuntansi biaya, melainkan hasil dari suatu proses peramalan, karena keputusan khusus merupakan sebagian besar kegiatan manajemen perusahaan.

2.3 Biaya

Menurut Samryn (2001), biaya sangat penting dalam penetapan harga, efisiensi penggunaan sumber daya, dan bahan evaluasi tentang penilaian produk paling menguntungkan, sedangkan menurut Daljono (2005), biaya adalah kas yang

dikorbankan untuk mendapatkan barang atau jasa yang diperkirakan akan membawa manfaat saat ini atau masa yang akan datang.

2.4 Objek Biaya

Objek biaya adalah segala hal, seperti produk, pelanggan, departemen, proyek, kegiatan, dan lain-lain kemana biaya-biaya diukur dan dibebankan. Menurut Hansen dan Mowen (2000), spesifikasi yang tergolong dalam objek biaya adalah: a. Keakuratan Pembebanan

Pembebanan biaya secara akurat pada objek biaya adalah penting, tujuannya adalah untuk mengukur dan membebankan seakurat mungkin biaya serta sumber daya yang dikonsumsi oleh objek biaya.

b. Dapat Ditelusuri

Dapat ditelusuri adalah kemampuan untuk membebankan biaya secara langsung pada objek biaya dengan cara ekonomis yang memungkinkan dengan sarana hubungan penyebab. Semakin banyak biaya yang ditelusuri pada objek, semakin besar keakuratan pembebanan biaya. Dapat ditelusuri merupakan elemen kunci dalam membangun membebanan biaya yang akurat.

c. Metode Penelusuran

Penelusuran berarti bahwa biaya-biaya dapat dibebankan dengan mudah dan akurat, penelusuran adalah pembebanan biaya aktual pada objek biaya dengan menggunakan ukuran yang dapat diamati dari sumber daya yang dikonsumsi oleh objek biaya. Biaya penelusuran ke objek biaya dapat dilakukan dengan dua cara:

10

1. Penelusuran langsung, proses mengidentifikasi dan membebankan biaya pada objek biaya yang yang secara spesifik berhubungan dengan objek biaya. 2. Penelusuran pendorong, penggunaan pendorong untuk membebankan biaya

pada objek tertentu. Dalam hal ini penelusuran pendorong dibagi menjadi 2 yaitu pendorong sumber daya dan pendorong kegiatan.

2.5 Penggolongan Biaya

Dalam akuntansi biaya, biaya digolongkan dengan berbagai macam cara. Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai dalam konsep ”different costs for different purposes” (Mulyadi, 1999). Ada beberapa cara yang dapat digunakan untuk menggolongkan biaya, antara lain:

a. Penggolongan biaya menurut objek pengeluaran

Objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah biaya bahan baku, maka semua pengeluaran yang berhubungan dengan bahan baku disebut ”biaya bahan baku”.

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan.

Menurut Supriyono (1983), fungsi pokok dari kegiatan perusahaan-perusahaan dapat digolongkan menjadi 4 yaitu:

1. Fungsi produksi, yaitu fungsi yang berhubungan dengan kegiatan pengolahan bahan baku menjadi produk selesai yang siap untuk dijual.

2. Fungsi pemasaran, yaitu fungsi yang berhubungan dengan kegiatan penjualan produk selesai yang siap dijual dengan cara yang memuaskan pembeli dan

dapat memperoleh laba sesuai yang diinginkan perusahaan sampai dengan pengumpulan kas dari hasil penjualan.

3. Fungsi administrasi dan umum, adalah fungsi yang berhubungan dengan kegiatan penentuan kebijaksanaan, pengarahan dan pengawasan kegiatan perusahaan secara keseluruhan agar dapat berhasil guna (efektif) dan berdaya-guna (efisien). Kegiatan fungsi ini berhubungan dengan fungsi pokok perusahaan yang lain, tetapi manfatnya tidak dapat diidentifikasikan langsung pada fungsi tertentu yang lainnya.

4. Fungsi keuangan (financial), yaitu fungsi yang berhubungan dengan kegiatan keuangan atau penyediaan dana yang diperlukan perusahaan. Apabila dana selalu dapat dicukupi dari dalam perusahaan, fungsi ini tidak begitu penting, akan tetapi apabila sering diperlukan dana dari luar perusahaan, fungsi ini memegang peranan penting di dalam perusahaan.

c. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai. Penggolongan biaya dapat dikelompokkan menjadi dua golongan:

1. Biaya Langsung (Direct Cost)

Menurut (Mulyadi, 1999), biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak terjadi, sedangkan menurut (Horngren, 2005), biaya langsung merupakan objek biaya dan dapat dilacak ke objek biaya tertentu dengan cara yang layak secara ekonomis (biaya efektifitas).

12

2. Biaya Tidak Langsung (Indirect Cost)

Biaya tidak langsung adalah biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya

overhead (Overhead Cost).

d. Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan.

Dalam hubungannya dengan perubahan volume kegiatan, biaya dapat digolongkan menjadi 4 yaitu adalah:

1. Biaya Variabel, adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan, sedangkan menurut (Horngren, 2005) biaya variabel secara total berubah propersional mengikuti perubahan tingkat aktivitas atau volume yang terkait. Menurut (Daljono, 2005), biaya variabel adalah biaya yang bila dikaitkan dengan volume secara per unit akan selalu tetap meskipun volume produksi berubah-ubah akan tetapi secara total biaya tersebut jumlahnya akan berubah sesuai dengan proporsi perubahan aktivitas. 2. Biaya Semivariabel, adalah biaya yang berubah tidak sebanding dengan

perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel (Mulyadi, 1999).

3. Biaya Semifixed, adalah biaya yang tepat untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi (Mulyadi, 1999).

4. Biaya Tetap, adalah biaya yang secara total tidak berubah jumlahnya meskipun jumlah produksinya tidak berubah (Daljono, 2005), sedangkan menurut (Horngren, 2005) biaya tetap adalah biaya tidak akan berubah secara total untuk jangka waktu tertentu, sekalipun terjadi perubahan yang besar atas tingkat aktivitas atau volume terkait.

e. Penggolongan biaya atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua:

1. Pengeluaran modal, pada saat terjadinya dibebankan sebagai harga pokok aktiva dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara depresiasi, diamortasi, atau dideplesi.

2. Pengeluaran pendapatan, terjadi pada saat dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pegeluaran biaya tersebut.

2.6 Klasifikasi Biaya

Klasifikasi biaya sangat penting guna membuat ikhtisar yang berarti atas data biaya. Klasifikasi yang paling umum digunakan didasarkan pada hubungan antara biaya yaitu:

1. Produk (satu lot, batch, atau unit dari suatu barang jadi atau jasa). 2. Volume produksi.

3. Departemen, proses, pusat biaya/cost center atau divisi lain dari manufaktur. 4. Periode akuntansi.

14

2.7 Elemen Harga Pokok Produksi

Unsur-unsur yang terdiri dari elemen biaya produksi, yaitu: a. Bahan Langsung (direct materials)

Menurut Usry (1991), bahan langsung terdiri dari bahan-bahan baku, semua bahan yang membentuk bagian integral dan barang jadi dan yang dapat dimasukkan langsung dalam kalkulasi biaya produk. Contoh bahan langsung adalah teralis untuk membuat jendela, semen, pasir, dan batu dalam pembuatan perumahan palm beach. Pertimbangan utama dalam mengelompokkan bahan kedalam bahan langsung adalah kemudahan penelusuran proses pengubahan bahan tersebut sampai menjadi barang jadi, sedangkan menurut (Tunggal, 2009), biaya bahan langsung adalah harga perolehan semua bahan yang dapat diidentifikasi sebagai bagian barang jadi yang dapat ditelusuri kebarang jadi dengan cara yang layak secara ekonomi.

b. Pekerja atau tenaga kerja langsung (direct labor)

Tenaga kerja adalah semua orang yang bekerja di suatu perusahaan berdasarkan fungsi pokok dalam organisasi perusahaan. Tenaga kerja langsung (direct labor) adalah karyawan yang di bagian produksi yang mempunyai pekerjaan (fungsi) yang berkaitan langsung dengan proses produksi, sehingga jika pekerjaan tersebut tidak dilakukan, maka proses proses pembuatan barang jadi tidak langsung (Tunggal, 2009). Menurut Vanderbeck (2005), BTKL (biaya tenaga kerja langsung) merupakan upah yang dibayarkan kepada pekerja yang secara layak dapat diidentifikasikan ke suatu job atau barang jadi.

c. Biaya Overhead(overhead cost)

Biaya overhead atau beban overhead dapat didefinisikan sebagai biaya bahan tidak langsung, pekeja tidak langsung, dan semua biaya kontruksi lainnya yang tidak dapat dibebankan langsung ke produk tertentu. Secara sederhana dapat dinyatakan, bahwa biaya overhead mencakup semua biaya kecuali yang dicatat sebagai biaya langsung, yaitu bahan langsung dan pekerja langsung. Dalam hal ini biaya overhead dibagi atas 2, yaitu:

1. Bahan tidak langsung (indirect material), adalah bahan-bahan yang dibutuhkan guna menyelesaikan suatu produk tetapi pemakaiannya sedemikian kecil atau sedemikian rumit sehingga tidak dapat dianggap sebagai bahan langsung yang tak berguna atau tidak ekonomis. Contohnya termasuk paku, perekat, dan beban listrik, yang merupakan bahan tidak langsung yang diperlukan untuk menjaga agar lokasi kerja dan mesin-mesin tetap dalam kondisi siap-pakai dan aman.

2. Pekerja tidak langsung (indirect labor), dapat didefinisikan sebagai para karyawan yang dikerahkan dan tidak langsung mempengaruhi pembuatan atau pembentukan barang jadi. Dalam usaha jasa, biaya pekerja tidak langsung mencakup gaji resepsionis, karyawan bagian arsip, serta karyawan bagian pemasok. Bahan langsung dan pekerja langsung biasanya ditelusuri pada unit produksi tunggal dan ada tingkatan kemampuan menelusuri besarnya biaya yang berguna dalam memahami sifat biaya produksi.

16

2.8 Metode Pengumpulan Harga Pokok Produksi

Metode pengumpulan harga pokok produksi , memiliki 2 jenis prosedur dalam pengumpulan harga pokok produksi yaitu:

a. Metode Harga Pokok Proses (Process Cost method)

Mnurut Vanderbeck (2005), metode proses sesuai (process cost method) digunakan untuk perusahaan memproduksi barang atau jasa yang memiliki karakteristik yang serupa, sedangkan menurut (Horngren, 2007), harga pokok proses digunakan oleh perusahaan yang memproduksi sejumlah besar unit identik dalam suatu cara yang berkelanjutan melalui serangkaian tahap atau proses produksi yang seragam.

b. Metode Harga Pokok Pesanan (order cost method)

Menurut Tunggal (2009), biaya pesanan adalah biaya penempatan dan penerimaan pesanan, sedangkan (Horngren, 2007), harga pokok pesanan adalah menentukan biaya pada unit tertentu atau pada sekelompok kecil produk atau jasa yang melewati tahap produksi sebagai suatu pesanan yang dapat dibedakan, pesanan yang berbeda dapat diidentifikasikan dalam hal bahan baku, tenaga kerja, dan biaya overhead.

2.9 Syarat Utama Perusahaan Dapat Menggunakan Process Costing dan Job

Costing.

Menurut (Tunggal, 2009), perusahaan dapat menerapkan metode yang dijalankan dalam perusahaan apakah dengan metode process costing atau dengan

a. Metode Harga Pokok Proses (Process Method Cost)

1. Perusahaan memproduksi hanya satu jenis barang atau jasa yang mempunyai spesifikasi yang sama.

2. Manajemen perusahaan yang memproduksi lebih dari satu jenis barang atau jasa dapat menerima asumsi atau anggapan bahwa barang atau jasa yang sesungguhnya berspesifikasi berbeda dianggap sama.

b. Metode Harga Pokok Pesanan (Job Order Cost Method)

1. Perusahaan memproduksi lebih dari satu jenis barang atau jasa yang mempunyai spesifikasi yang berbeda, mampu memisahkan biaya bahan baku dan biaya tenaga kerja langsung ke masing-masing spesifikasi barang atau jenis (sesuai job).

2. Manajemen perusahaan yang memproduksi lebih dari satu jenis barang atau jasa dapat menerima asumsi atau anggapan bahwa, manajemen perusahaan yang sesungguhnya tidak dapat memisahkan biaya bahan baku dan biaya tenaga kerja langsung ke setiap job barang atau jasa tersebut.

2.10 Pencatatan Biaya Produksi

Menurut Horngren (2005), ada 7 langkah untuk membebankan biaya pada sektor manufactur, perdagangan, dan jasa, sebagai berikut:

1. Identifikasi pekerjaan (Job) yang dipilih sebagai objek biaya, dalam hal ini objek biaya berdasarkan pesanan (job) dari pelanggan. Setiap biaya pesanan rumah pada proyek palm beach berbeda antara rumah yang satu dengan rumah yang lain.

18

2. Identifikasi biaya langsung pekerjaan , ada 2 kategori mengidentifikasikan biaya

manufactur yaitu, biaya langsung dan biaya tenaga kerja langsung.

3. Pilih dasar alokasi biaya yang digunakan untuk mengalokasikan biaya tidak langsung, hal ini menjelaskan biaya manufactur tidak langsung adalah biaya-biaya yang diperlukan untuk menjalankan suatu pekerjaan namun tidak dapat dilacak langsung ke pekerjaan tertentu.

4. Identifikasi biaya tidak langsung yang terkait dengan setiap dasar alokasi biaya, hal ini menjelaskan biaya overhead sebagai biaya tidak langsung.

5. Hitung tarif per unit dari setiap dasar alokasi biaya yang digunakan mengalokasikan biaya tidak langsung ke pekerjaan.

6. Hitung biaya tidak langsung yang dialokasikan ke pekerjaan.

7. Hitung biaya total pekerjaan dengan menambah seluruh biaya langsung dan tidak langsung yang dibebankan ke pekerjaan itu.

19

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1Metodologi Penelitian

3.1.1 Obyek Penelitian

Data yang digunakan dalam penelitian ini menggunakan sumber data primer dan sekunder. Dalam pengumpulan data primer, data yang didapat oleh penulis dari sumber asli (tidak melalui perantara) langsung pada (objek) yang dituju dalam penelitian ini, sedangkan data sekunder dapat berupa suatu arsip yang telah tersusun dalam bentuk suatu laporan. Dalam penelitian ini penulis memilih PT Putera Karyasindo Prakarsa karena perusahaan ini bergerak di bidang properti (Developer), sehingga penulis dapat melakukan pengamatan secara langsung untuk mengetahui berapa biaya yang digunakan untuk pembangunan proyek Palm Beach dalam perusahaan dan juga karena perusahaan yang diteliti merupakan perusahaan yang cukup besar, maka penelitian ini hanya dilakukan pada proyek kontruksi Perumahan Palm Beach. PT Putera Karyasindo Prakarsa bekerjasama dengan para kontraktor dalam pembangunan perumahan, salah satunya perumahan palm beach. Adapun pembangunan proyek palm beach dikerjakan oleh kontraktor PT Kaunang Indonesia. Penelitian ini dimulai dari 23 Februari sampai 23 Mei 2010.

3.1.2 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam melengkapi penelitian ini adalah:

20

a. Observasi

Observasi dilakukan dalam bentuk pengamatan secara langsung terhadap objek penelitian ini yaitu PT Putera Karyasindo Prakarsa, khususnya bentuk perumahan dan biaya-biaya yang dikeluarkan sesuai dengan proses pembangunan perumahan yang dikerjakan oleh kontraktor PT Kaunang Indonesia.

b. Wawancara

Metode pengumpulan data dalam bentuk wawancara dengan untuk memperoleh data primer menggunakan pertanyaan secara lisan dan tertulis. Metode wawancara terhadap subyek (responden) dalam bentuk pertanyaan-pertanyaan seputar informasi mengenai permasalahan biaya produksi dalam pembangunan perumahan Palm Beach.

c. Dokumentasi

Metode pengumpulan data ini dengan cara mengumpulkan informasi dari data penelitian yang ada (Sugiyono, 2008). Penulis mencatat data-data dalam masalah yang akan diteliti. Dokumen yang berbentuk gambar seperti foto dan berbentuk tulisan misalnya catatan harian dan sejarah perusahaan (companyhistories).

3.1.3 Metode Analisis Data

Metode analisis dalam penelitian ini adalah metode deskriptif, mengumpulkan fakta-fakta dalam pengerjaan biaya produksi dan memeriksa sebab-sebab dari gejala tertentu dan menguraikan data yang diteliti oleh kontraktor dalam pembangunan perumahan palm beach.

3.2 Gambaran Umum Perusahaan

3.2.1 Sejarah Perusahaan

PT Putera karyasindo Prakarsa didirikan pertama kali di Batam pada tanggal 08 Juli 1988. bidang usahanya adalah Developer perumahan atau komersil dan kontraktor. Perumahan pertama yang dibangun adalah perumahan Lucky Estate di nagoya, Batam. Kemudian dilanjutkan dengan perumahan-perumahan lain seperti perumahan Taman Alamanda, perumahan Orchid park, perumahan Anggrek permai, perumahan Orchid garden, perumahan Anggrek mas. Selain itu dibangun pula ruko-ruko seperti Orchid point, Orchid center, Baloi point, dan lain-lain.

3.2.2 Visi dan Misi Perusahaan

Untuk menjadi perusahaan pengembangan real estate (Developer) terbaik di pulau Batam dan Kepri, PT Putera Karyasindo Prakarsa bertekad memuaskan pelanggan dengan menyediakan produk hunian dan pelayanan yang sesuai dengan keinginan dan harapan pelanggan dengan cara:

1. Kualitas bangunan dan lingkungan yang prima.

2. Pelayanan pra jual sampai dengan purna jual yang prima.

Untuk merealisasikan maksud tersebut, PT Putera Karyasindo Prakarsa berkomitmen untuk senantiasa melakukan peningkatan Sistem Manajemen Mutu secara terus menerus.

22

3.2.3 Proyek-proyek yang Dikembangkan

Saat ini proyek-proyek PT Putera Karyasindo prakarsa telah tersebar di seluruh Batam, antara lain:

1. Proyek Palm Beach-Tanjung uma 2. Proyek Puri Casablanca-Simpang jam 3. Proyek Anggrek Mas 2-Batam center 4. Proyek Bela Vista-Batam center

5. Proyek Purimas Residence-Batam center 6. Proyek Rosewood Residence-Batam center 7. Proyek Puri Legenda-Batam center

8. Proyek Puri Loka-Batam center 9. Proyek Anggrek Sari-Batam center 10. Proyek Beverly-Batam center

11. Proyek Ruko Kintamani-Batam center 12. Proyek Hang Kasturi-Batam center 13. Proyek Permata Hijau-Batam center 14. Proyek Mega Legenda-Batam center 15. Proyek Ruko Trade Center-Simpang kabil.

3.2.4 Struktur Organisasi Perusahaan dan Job Description

Organisasi adalah proses kerjasama yang dilakukan oleh dua orang atau lebih untuk melaksanakan tugas sesuai dengan rencana yang telah ditentukan, dengan maksud untuk mencapai tujuan bersama. Dengan adanya organisasi maka tercipta sebuah struktur yang memberikan gambaran dan batasan-batasan dalam wewenang

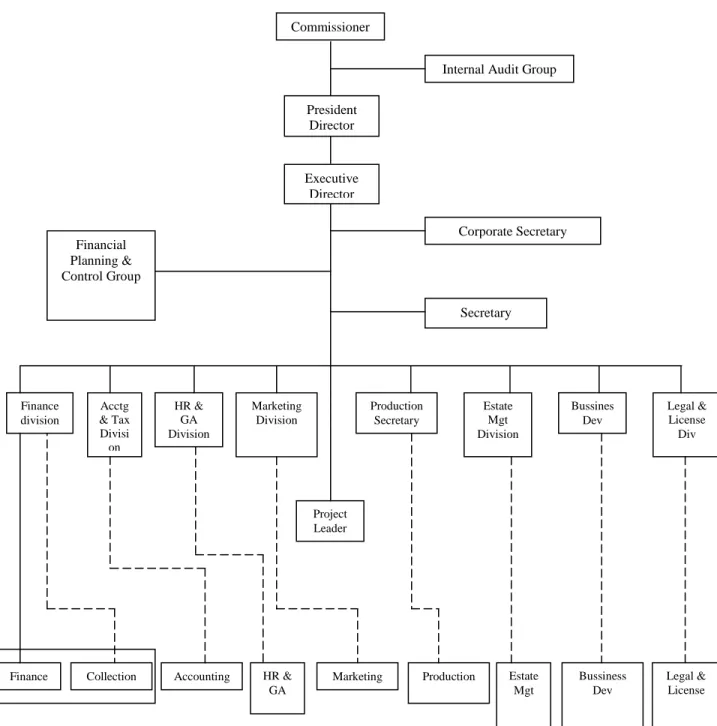

dan tanggung jawab dari setiap bagian organisasi. Dengan adanya organisasi maka akan memudahkan dalam mencapai tujuan. Organisasi yang baik selalu berpegang teguh pada prinsip-prinsip organisasi yang meliputi perumusan tujuan, pembagian tugas, pendelegasian wewenang, koordinasi, efesiensi dimana adanya pengawasan. Struktur organisasi tergantung pada kordinasi organisasi atau lembaga bersangkutan serta tujuan pendirian suatu organisasi. Struktur organisasi PT Putera Karyasindo Prakarsa disajikan pada gambar 3.1.

24 1 Commissioner President Director Executive Director

Internal Audit Group

Corporate Secretary Financial Planning & Control Group Secretary Finance division Acctg & Tax Divisi on HR & GA Division Marketing Division Production Secretary Estate Mgt Division Bussines Dev Legal & License Div Project Leader

Finance Collection Accounting HR & GA

Marketing Production Estate Mgt

Bussiness Dev

Legal & License

Gambar 3.1 Struktur Organisasi Sumber : PT PKP

Deskripsi kerja tiap bagian adalah:

1. Commisioner

Commissioner adalah pemilik perusahaan. 2. Internal Audit Group

Berwewenang mengawasi apakah kegiatan perusahaan sesuai dengan standart yang telah ditetapkan oleh perusahaan.

3. President Director

Mempunyai wewenang untuk mengotrol seluruh kegiatan perusahaan. 4. Corporate Secretary

Bertanggung jawab untuk mengurusi semua dokumen perusahaan. 5. Financial Planning & Control Group

Mempunyai tugas sebagai pembuat perencanaan dan pengawasan budged.

6. Finance Division

Bertugas sebagai pengurus semua pengeluaran dan penerimaan cash flow. 7. Accounting & Tax Division

Bertugas membuat laporan keuangan perusahaan dan laporan pajak untuk dilaporkan ke kantor pajak.

8. HR & GA Division

Mengurus karyawan training dan karyawan umum. 9. Marketing Division

Bertugas untuk memasarkan perumahan ataupun ruko yang disediakan. 10. Estate Marketing Division

26

11. Business Division

Bertugas untuk melakukan pengembangan bisnis. 12. Legal & License Division

Bertugas untuk mengurus surat-surat dan sertifikan rumah ataupun ruko yang telah dibeli oleh konsumen.

13. Pimpinan Proyek

a. Mengurus perijinan (Fatwa Planning, IMB, dll) sesuai dengan kebutuhan proyek.

b. Melaksanakan atau menyelenggarakan suatu proyek dari mulai perencanaan, operasional proyek, penjualan produk proyek sampai dengan serah terima hasil proyek kepada konsumen.

c. Memberikan laporan rutin secara tertulis kepada GM mengenai aktifitas proyek serta menjelaskannya termasuk perubahan yang telah dilakukan. d. Melakukan koordinasi dengan PM yang berhubungan dengan untuk

kelancaran pekerjaan proyek. e. Melakukan evaluasi pekerjaan. 14. MARKETING/SALES

a. Melakukan survey pesaing dan survey pasar untuk mengetahui kondisi persaingan dan pasar terkini.

b. Melakukan strategi penjualan serta melakukan koordinasi dengan MM yang menyangkut Komunikasi & Promosi pemasaran PKP menyeluruh, sehingga tidak saling mengganggu antara proyek.

c. Melakukan penjualan, dan melaksanakan administrasinya, serta memberikan laporan ke kantor PKP.

d. Mengusulkan bentuk promosi kepada MM yang sesuai dengan atribut produk yang dijual.

15. FINANCE

a. Membuat Budget, Rencana Cash Flow (Arus Kas).

b. Menjaga dan mengatur Cash Flow sedemikian hingga pelaksanaan proyek berjalan dengan lancar.

c. Memeriksa laporan keuangan dan mempertanggung jawabkan kepada pihak manajemen.

d. Melaksanakan proses administrasi penjualan sampai dengan AJB selesai. 16. ESTATE MANAGER

a. Melaksanakan serah terima bangunan kepada konsumen.

b. Mengatur lingkungan hunian yang menyangkut kebersihan lingkungan (pengangkutan sampah), keamanan dan ketertiban lingkungan serta membentuk pengurus RT/RW dan mengukuhkannya untuk menjadi mandiri. 17. Ka. Div. Finance & Accounting

a. Menjalankan prosedur sistem mutu yang telah ditetapkan oleh manajemen dengan memperhatikan setiap dokumen yang terkait dan seluruh prosedur QMR.

b. Menetapkan dan melakukan analisis terhadap penetapan target mutu divisi FAC dan memastikan seluruh departemen dibawah divisi FAC melakukan penetapan dan analisa terhadap target mutu departemen masing-masing.

28

c. Memastikan seluruh personal dibawah divisi FAC memahami Kebijakan dan sasaran mutu perusahaan dan memahami sumbangan pekerjaannya terhadap pencapaian sasaran mutu tersebut.

d. Melaksanakan tindakan koreksi dan mengidentifikasi tindakan pencegahan serta melaksanakan tindakan pencegahan dalam divisi FAC.

e. Bekerja sama dengan Ka. Div. SPR dalam rangka upaya pengembangan sumber daya manusia dan evaluasi kinerja personal dibawah divisi FAC. f. Bertanggung jawab mengenai perencanaan, pelaksanaan, dan pengendalian

aktivitas Finance & Accounting.

g. Bertanggung jawab untuk memenuhi target mutu divisi FAC.

h. Bertanggung jawab untuk mengelola aktifitas keuangan dan akunting.

18. Accounting Officer

a. Mempersiapkan dan membuat perpajakan. b. Perusahaan & affiliasinya.

c. Mengontrol M I S Accounting.

d. Mengecek & menyimpan document voucher, SPK, Laporan. e. Membuat Laporan Tahunan.

19. Account Payable

a. Memproses tagihan tepat waktu b. Mengontrol penggunaan cash flow

c. Membuat laporan. 20. Account Receivable

a. Memproses pembayaran customers.

c. Membuat Laporan. 21. Cashier

a. Membuka tanda terima angsuran customers dan menyetor ke bank.

b. Menerima tagihan dan membuka tanda terima ke Subcon, Supplier & Others.

c. Mengambil print out harian, rekening Koran, Cek / BG ke bank. 22. Finance IT Officer

a. Mengontrol Management Information System. b. Memperbaiki Hardware komputer. c. Back up data M I S & data semua divisi. 23. Ka. Div. Marketing & Sales

a. Menjalankan prosedur sistem mutu yang telah ditetapkan oleh manajemen dengan memperhatikan setiap dokumen yang terkait dan seluruh prosedur QMR.

b. Menetapkan dan melakukan analisa terhadap penetapan target mutu divisi M&S dan memastikan seluruh departemen dibawah divisi M&S melakukan penetapan dan analisa terhadap target mutu departemen masing-masing. c. Memastikan seluruh personal dibawah divisi M&S memahami kebijakan dan

sasaran mutu perusahaan dan memahami sumbangan pekerjaannya terhadap pencapaian sasaran mutu tersebut.

d. Melaksanakan tindakan koreksi dan mengidentifikasi tindakan pencegahan serta melaksanakan tindakan pencegahan dalam divisi M&S.

e. Bekerja sama dengan Ka. Div. SPR dalam rangka upaya pengembangan sumber daya manusia dan evaluasi kinerja personal dibawah divisi M&S.

30

f. Bertanggung jawab mengenai perencanaan, pelaksanaan dan pengendalian aktivitas komunikasi pemasaran.

g. Bertanggung jawab untuk memenuhi target penjualan.

h. Bertanggung jawab untuk mengelola aktifitas penjualan dan administrasi penjualan.

i. Bertanggung jawab untuk melakukan survey preferensi pasar dan kondisi persaingan.

j. Membuat analisa kepuasan pelanggan.

24. Sales Eksekutif

a. Melakukan aktifitas penjualan.

b. Merespon permintaan informasi penjualan. c. Membuat perencanaan aktifitas harian penjualan. d. Membuat laporan aktifitas harian.

e. Mempersiapkan alat bantu penjualan seperti brosur-brosur dan lain-lain.

f. follow-up calon pembeli. 25. Ka. Div. Supporting

a. Menjalankan prosedur sistem mutu yang telah ditetapkan oleh manajemen dengan memperhatikan setiap dokumen yang terkait dan seluruh prosedur QMR.

b. Menetapkan dan melakukan analisa terhadap penetapan target mutu divisi SPR dan memastikan seluruh departemen dibawah divisi SPR melakukan penetapan dan analisa terhadap target mutu departemen masing-masing.

c. Memastikan seluruh personal dibawah divisi M&S memahami kebijakan dan sasaran mutu perusahaan dan memahami sumbangan pekerjaannya terhadap pencapaian sasaran mutu tersebut.

d. Melaksanakan tindakan koreksi dan mengidentifikasi tindakan pencegahan serta melaksanakan tindakan pencegahan dalam divisi SPR.

e. Bekerja sama dengan Seluruh Ka. Div dalam rangka upaya pengembangan sumber daya manusia dan evaluasi kinerja personal dibawah divisi M&S. f. Meningkatkan kualitas karyawan dan kebutuhan operasional kantor serta

proses pembuatan document legal.

26. Legal Officer

Menyiapkan pembuatan semua dokumen legal perusahaan baik untuk kebutuhan internal maupun eksternal.

27. General Affairs Officer

Memenuhi dan merawat kebutuhan kantor secara umum. 28. Personalia Officer

Melakukan fungsi control personalia dan peningkatan kualitas tenaga kerja.

3.3 Profil Kontraktor PT Kounang Indonesia

PT Kounang Indonesia merupakan sebuah perusahaan yang mengkhususkan diri untuk bergerak di bidang kontraktor. Satu komitmen dari PT Kounang Indonesia adalah memberikan pelayanan yang terbaik, dan membuat hubungan yang baik

32

dengan semua pelanggan. PT Kounang Indonesia mampu menawarkan produk dan jasa dimana harga, waktu, dan mutu yang dihasilkan tetap menjadi perhatian. Hal utama dari produk dan jasa yang dihasilkan adalah kepuasan klien terhadap hasil kerja PT Kounang Indonesia. Oleh karena itu, bersama-sama dengan klien membahas solusi terbaik yang dapat dilakukan untuk menjawab semua keinginan klien. Salah satu kerjasama yang dilakukan PT Kounang Indonesia adalah bekerja sama dengan PT Putera Karyasindo Prakarsa dalam pembangunan proyek palm beach.

33

BAB IV

PEMBAHASAN

4.1Pencatatan Biaya Produksi Menggunakan Metode Job Costing

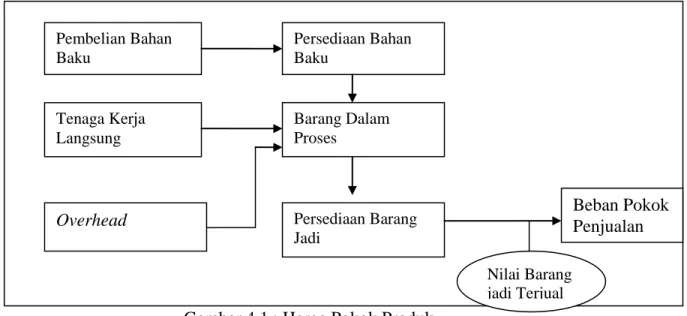

Harga pokok produk merupakan nilai investasi yang dikorbankan untuk mengubah bahan baku menjadi produk jadi, salah satunya menggunakan metode job order costing. Komponen dari metode job order costing adalah biaya bahan baku, biaya tenaga kerja, dan biaya overhead. Untuk mengumpulkan biaya produksi tiap pesanan digunakan kartu harga pokok produk ( Job Cost Sheet), yang merupakan rekening/buku pembantu bagi rekening kontrol dalam setiap pesanan, dan dipisahkan identitasnya secara jelas dalam pesanan. Gambar 4.1 menjelaskan bagan dari harga pokok produk.

Gambar 4.1 : Harga Pokok Produk Sumber: Data Olahan Buku

Pembelian Bahan Baku Persediaan Bahan Baku Tenaga Kerja Langsung Overhead Barang Dalam Proses Persediaan Barang Jadi Nilai Barang jadi Terjual Beban Pokok Penjualan

34

Keterangan Gambar 4.1 adalah:

1. Pembelian bahan baku yang menjadi nilai persediaan pada bahan baku

2. Bahan baku, biaya tenaga kerja langsung, dan biaya overhead secara bersama-sama diserap dalam proses produksi sebagai barang dalam proses.

3. Produk selesai dari proses produksi akan dipisahkan dari kelompok barang dalam proses menjadi kelompok persediaan barang jadi.

4. Nilai barang jadi yang laku terjual dikelompokkan sebagai beban pokok penjualan dan disajikan sebagai pengurangan atas pendapatan dalam laporan laba rugi.

4.2 Metode Actual Costing

Biaya aktual merupakan biaya sesungguhnya yang dikeluarkan selama pengerjaan proyek pembuatan rumah tersebut. Dalam pembangunan proyek palm beach ini, metode yang yang digunakan adalah metode sistem biaya aktual, semua biaya yang dikeluarkan dalam pembangunan perumahan tipe 54 dihitung berdasarkan biaya yang dikeluarkan selama pengerjaan proyek tersebut oleh kontraktor.

4.3 Perhitungan Biaya Produksi Menggunakan Metode Job Costing

4.3.1 Objek Biaya

Yang menjadi objek biaya adalah 1 unit rumah tipe 54 yang dipesan oleh PT Putera Karyasindo Prakarsa kepada kontraktor. Rumah ini terletak di perumahan palm beach dengan luas bangunannya 182 m².

4.3.2 Direct Cost

Setiap proses produksi terdir atas 2 jenis direct cost, yaitu direct material dan

direct labor cost, pada saat melakukan proses produksi sesuai pesanan perumahan proyek palm beach. Dalam hal ini akan dijelaskan secara terperinci mulai dari terjadinya bahan baku dan biaya tenaga kerja langsung dalam proyek tersebut sesuai dengan kartu pesanan.

4.3.2.1 Direct Material Cost

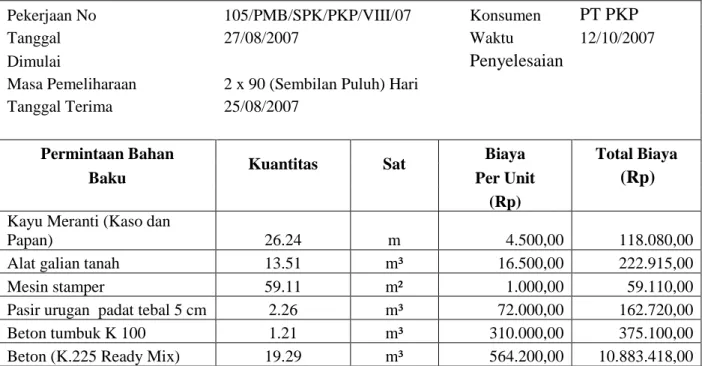

Bahan baku merupakan suatu pedoman untuk menyelesaikan suatu produk. Untuk menjadi produk jadi, diperlukan adanya bahan baku yang untuk menghasilkan produk suatu perumahan. Adapun perhitungan biaya bahan baku dalam proyek perumahan palm beach dapat dilihat pada tabel 4.1.

Tabel 4.1 Biaya Bahan Baku Proyek

Pekerjaan No 105/PMB/SPK/PKP/VIII/07 Konsumen PT PKP

Tanggal 27/08/2007 Waktu 12/10/2007

Dimulai Penyelesaian

Masa Pemeliharaan 2 x 90 (Sembilan Puluh) Hari

Tanggal Terima 25/08/2007

Permintaan Bahan

Kuantitas Sat Biaya Total Biaya

Baku Per Unit (Rp)

(Rp)

Kayu Meranti (Kaso dan

Papan) 26.24 m 4.500,00 118.080,00

Alat galian tanah 13.51 m³ 16.500,00 222.915,00

Mesin stamper 59.11 m² 1.000,00 59.110,00

Pasir urugan padat tebal 5 cm 2.26 m³ 72.000,00 162.720,00

Beton tumbuk K 100 1.21 m³ 310.000,00 375.100,00

36

Permintaan Bahan Kuantitas Sat Biaya Total Biaya

Baku Per Unit (Rp)

(Rp)

Beton (K. 175 Ready Mix) 1.6 m³ 539.400,00 863.040,00

Besi untuk pondasi 1489.95 Kg 5.900,00 8.790.705,00

Urugan tanah tembali 10.7 m³ 5.000,00 53.200,00

Papan / Multiplek lantai 2

( Bekesting) 68.92 m² 12.000,00 827.040,00

Pembesian lantai atas 449.31 Kg 12.000,00 5.391.720,00

Kayu meranti kering oven 0.47 m³ 4.500.000,00 2.115.000,00

Pasangan bata 288.12 m² 34.250,00 9.868.110,00

Kayu meranti ukuran 8/12 0.82 m³ 1.500.000,00 1.230.000,00

Besi khusus baut langko-

langko 54.25 m² 4.500,00 244.125,00

Kayu meranti kaso 5/7 &

Reng ¾ 54.25 m² 70.000,00 3.797.500,00

Ex Monier Type Nova Palace

(Genteng) 90.36 m 70.000,00 6.325.200,00

Kayu meranti 2*2/1,5 27.84 m 15.000,00 417.600,00

Corong talang + saringan

(anti karat) 3.89 Bh 15.000,00 58.350,00

Water proofing flat dak 14.48 m² 80.000,00 1.158.400,00

Plesteran pelapis dinding 375.24 m² 6.000,00 2.251.440,00

Semen PC 363.67 m² 1.500,00 545.505,00

Keramik G, Ukuran 20*20 26.03 m² 45.000,00 1.171.350,00

Beton Cetak Rooster 1.95 Bh 25.000,00 48.750,00

Plafond Gypsyum + Comice,

T = 9mm ex jaya board 72.47 m² 60.000,00 4.348.200,00

Plafond triplek. Rangka T =

4mm 12.56 m² 20.000,00 251.200,00 Profil Kayu 12*20 mm (Plafond Triplek) 51,21 m 4.000,00 204.840,00 Manchole 0.97 Pc 17.500,00 16.975,00 Keramik Hercules/Mulia/Setara 152.05 m² 45.000,00 6.842.250,00

Beton keramik tebal 5cm 1.74 m³ 426.000,00 741.240,00

Water proofing kamar mandi 5.87 m² 35.000,00 205.450,00

Rangka kayu meranti pintu

panel 1.94 Bh 400.000,00 776.000,00

Kaca polos tebal 5 mm 0.32 m² 90.000,00 28.800,00

Rangka besi 0.97 Bh 1.200.000,00 1.164.000,00

Rangka kayu meranti type JT 7.53 m² 38.000,00 286.140,00

Engsel pintu ukuran 4" 12.66 Pc 20.000,00 253.200,00

Permintaan Bahan Kuantitas Sat Biaya Total Biaya

Baku Per Unit (Rp)

(Rp)

Pipa PVC Ø 3" 50.53 m 16.500,00 833.745,00

Pipa PVC Ø 4" 17.62 m 21.500,00 378.830,00

Closet jongkok 1 Bh 389.418,60 389.418,60

closet duduk 1 Bh 1.265.610,00 1.265.610,00

Doop kran (plastik) 4 Bh 2.500,00 10.000,00

Floor drain (plastik) 5 Bh 19.500,00 97.500,00

Balkon depan halaman 1 Is 2.500.000,00 2.500.000,00

Profilan halaman 1 Is 975.000,00 975.000,00

TOTAL BIAYA BAHAN

BAKU 81.322.411,60

4.3.2.2 Direct Labor Cost

Dalam pembangunan proyek perumahan palm bach, masa kerja dalam pembangunan tersebut selama 47 hari dalam penyelesaian proyek tersebut. PT Putera Karyasindo Prakarsa menggunakan jasa kontraktor untuk biaya tenaga kerja langsung. Kedua belah pihak melakukan kerja sama sesuai dengan perjanjian yang telah disepakati. Adapun uraian terperinci biaya tenaga kerja langsung dalam proyek palm beach, sebagai berikut:

38

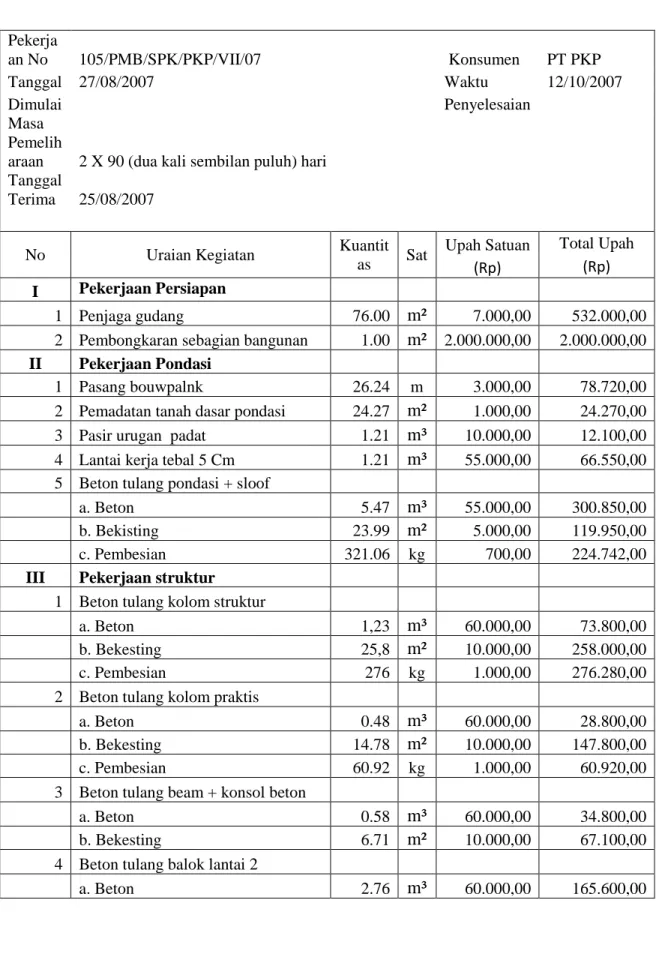

Tabel 4.2 Biaya Tenaga Kerja Langsung

Pekerja an No 105/PMB/SPK/PKP/VII/07 Konsumen PT PKP Tanggal 27/08/2007 Waktu 12/10/2007 Dimulai Penyelesaian Masa Pemelih

araan 2 X 90 (dua kali sembilan puluh) hari

Tanggal

Terima 25/08/2007

No Uraian Kegiatan Kuantit

as Sat

Upah Satuan Total Upah

(Rp) (Rp)

I Pekerjaan Persiapan

1 Penjaga gudang 76.00 m² 7.000,00 532.000,00

2 Pembongkaran sebagian bangunan 1.00 m² 2.000.000,00 2.000.000,00

II Pekerjaan Pondasi

1 Pasang bouwpalnk 26.24 m 3.000,00 78.720,00

2 Pemadatan tanah dasar pondasi 24.27 m² 1.000,00 24.270,00

3 Pasir urugan padat 1.21 m³ 10.000,00 12.100,00

4 Lantai kerja tebal 5 Cm 1.21 m³ 55.000,00 66.550,00

5 Beton tulang pondasi + sloof

a. Beton 5.47 m³ 55.000,00 300.850,00

b. Bekisting 23.99 m² 5.000,00 119.950,00

c. Pembesian 321.06 kg 700,00 224.742,00

III Pekerjaan struktur

1 Beton tulang kolom struktur

a. Beton 1,23 m³ 60.000,00 73.800,00

b. Bekesting 25,8 m² 10.000,00 258.000,00

c. Pembesian 276 kg 1.000,00 276.280,00

2 Beton tulang kolom praktis

a. Beton 0.48 m³ 60.000,00 28.800,00

b. Bekesting 14.78 m² 10.000,00 147.800,00

c. Pembesian 60.92 kg 1.000,00 60.920,00

3 Beton tulang beam + konsol beton

a. Beton 0.58 m³ 60.000,00 34.800,00

b. Bekesting 6.71 m² 10.000,00 67.100,00

4 Beton tulang balok lantai 2

No Uraian Kegiatan Kuantit as Sat Upah Satuan (Rp) Total Upah (Rp) c. Pembesian 292.23 kg 1.000,00 292.230,00

5 Beton tulang plat lantai

a. Beton 4.92 m³ 65.000,00 319.800,00

b. Bekesting 40.96 m² 12.000,00 491.520,00

c. Pembesian 289.63 kg 1.000,00 289.630,00

6 Beton tulang tangga

a. Beton 1.56 m³ 65.000,00 101.400,00

b. Bekesting 13.48 m² 12.000,00 161.760,00

c. Pembesian 219.97 kg 1.000,00 219.970,00

Lantai Atas

7 Beton tulang kolom struktur

a. Beton 0.50 m³ 60.000,00 30.000,00

b. Bekesting 12.70 m² 13.000,00 165.100,00

c. Pembesian 91.44 kg 10.000,00 914.400,00

8 Beton tulang kolom praktis

a. Beton 0.32 m³ 60.000,00 19.200,00

b. Bekesting 10.01 m² 13.000,00 130.130,00

c. Pembesian 39.68 kg 1.000,00 39.680,00

9 Beton tulang beam + konsol beton

a. Beton 0.22 m³ 60.000,00 13.200,00

b. Bekesting 3.05 m² 13.000,00 39.650,00

c. Pembesian 15.42 kg 1.000,00 15.420,00

10 Beton tulang ring balok

a. Beton 1.40 m³ 60.000,00 84.000,00

b. Bekesting 19.97 m² 13.000,00 259.610,00

c. Pembesian 195.03 kg 1.000,00 195.030,00

11 Beton tulang plat atap + lantai

a. Beton 1.45 m³ 65.000,00 94.250,00

b. Bekesting 14.48 m² 12.000,00 173.760,00

c. Pembesian 107.74 kg 1.000,00 107.740,00

IV Pekerjaan Dinding

1 Kosen kayu meranti 5/14 0.28 m³ 300.000,00 84.000,00

2 Pasangan bata 78.12 m² 10.000,00 781.200,00

3 Kosen kayu meranti 5/14 0.19 m³ 300.000,00 57.000,00

4 Pasangan bata atas 134.22 m² 10.000,00 1.342.200,00

V Pekerjaan Atap

40

No Uraian Kegiatan Kuantit

as Sat Upah Satuan (Rp) Total Upah (Rp) 2 Gording kayu 8/12 0.37 m³ 250.000,00 92.500,00 3 Baut langko-langko 54.25 m² 2.000,00 108.500,00

4 Kaso 5/7 & reng ¾ 54.25 m² 7.000,00 379.750,00

5 Genteng badan 54.25 m² 3.500,00 189.875,00

6 Genteng nok 3 arah 2.92 bh 5.000,00 14.600,00

7 Genteng nok 3.7 m 10.000,00 37.000,00

8 Genteng jurai ujung bawah 4.87 bh 5.000,00 24.350,00

9 Potong genteng jurai 24.62 m 3.500,00 86.170,00

10 Lisplank 27.84 m 7.000,00 194.880,00

11 Corong talang + saringan 3.89 bh 5.000,00 19.450,00

VI Pekerjaan Pelapis Dinding

1 Plesteran 135.47 m² 8.000,00 1.083.760,00 2 Acian 135.47 m² 2.000,00 270.940,00 3 Pas. keramik Km/Wc a. Keramik G, ukuran 20x20 5.30 m² 20.000,00 106.000,00 b. Dapur 1.00 m 10.000,00 10.000,00 4 Plesteran atas 228.20 m² 6.500,00 1.483.300,00 5 Acian atas 228.20 m² 2.000,00 456.400,00

6 Pas Lubang Angin 1.95 bh 5.000,00 9.750,00

7 Pas. Keramik Km/Wc Atas

a. Keramik G, ukuran 20x20 20.73 m² 20.000,00 414.600,00

VII Pekerjaan Plafond

1 Plafond triplek + rangka 12.56 m² 10.000,00 125.600,00

2 List sudut plaford triplek 51.21 m 2.000,00 102.420,00

3 Manchole 0.97 pcs 18.000,00 17.460,00

VIII Pekerjaan Lantai

1 Pemadatan tanah 34.84 m² 1.500,00 52.260,00

2 Urugan pasir padat 1.05 m³ 10.000,00 10.500,00

3 Rabat beton bawah keramik 1.74 m³ 55.000,00 95.700,00

4 Pas. Keramik a. R. Keluarga 14.35 m² 20.000,00 287.000,00 b. R. bawah tanah 6.04 m² 20.000,00 120.800,00 c. Teras depan 1.95 m² 20.000,00 39.000,00 d. Teras belakang 5.70 m² 20.000,00 114.000,00 e. K. tidur pembantu 3.60 m² 20.000,00 72.000,00 f. Tempat cuci 0.99 m² 20.000,00 19.800,00 g. K. mandi pembantu 0.99 m² 20.000,00 19.800,00 (Sambungan)

No Uraian Kegiatan Kuantit as Sat Upah Satuan (Rp) Total Upah (Rp)

h. Plint lantai + lis aluminium 34.12 m² 20.000,00 682.400,00

Lantai Atas

5 Pas. Keramik

a. K. tidur utama + K. tidur 2 28.41 m² 20.000,00 568.200,00

b. Hall 3.02 m² 20.000,00 60.400,00

c. K. Mandi 4.99 m² 20.000,00 99.800,00

d. Balkon 4.16 m² 20.000,00 83.200,00

e. Plint lantai + lis aluminium 34.12 m² 20.000,00 682.400,00

6 Tangga

a. Pas. keramik trap datar 6.13 m² 18.000,00 110.340,00

b. Pas. keramik trap tegak 3.48 m² 18.000,00 62.640,00

c. Pas. keramik bordes 1.85 m² 18.000,00 33.300,00

d. Handle tangga pas. Bata

- Pasangan bata 5.78 m² 8.000,00 46.240,00

-Plesteran 11.57 m² 5.500,00 63.635,00

-Acian 11.57 m² 1.500,00 17.355,00

IX

Pekerjaan Pintu, Jendela dan

Kaca

1 Daun pintu panel P1 0.97 bh 25.000,00 24.250,00

2 Daun pintu panel P2 0.97 bh 25.000,00 24.250,00

3 Kusen & pintu PVC 2.92 bh 25.000,00 73.000,00

4 Daun pintu double tripleks 3.89 bh 25.000,00 97.250,00

5 Daun pintu besi P4 0.97 bh 25.000,00 24.250,00

6 Daun jendela kaca J1

7 Jendela kaca type JT 3.18 m² 25.000,00 79.500,00

8 Kaca polos tebal 5mm 0.32 m² 25.000,00 8.000,00

X Pekerjaan Engsel dan Kunci

1 Engsel pintu 12.66 ps 5.000,00 63.300,00

2 Kunci pintu utama 0.97 bh 15.000,00 14.550,00

3 Kunci pintu R. tidur + belakang 3.89 bh 15.000,00 58.350,00

XI Pekerjaan Instalasi Sanitasi

1 Instalasi air bersih

a. Pipa PVC 1/2 " 22.10 m 5.000,00 110.500,00

2 Kunci pintu utama

a. Pipa PVC 3 " 50.53 m 7.000,00 353.710,00

b. Bak kontrol 1.95 bh 30.000,00 58.500,00

3 Instalasi air kotoran

42

No Uraian Kegiatan Kuantit

as Sat

Upah Satuan (Rp)

Total Upah (Rp)

XII Pekerjaan Aksesoris Sanitar

1 Closet jongkok 1.00 bh 15.000,00 15.000,00 2 Closet duduk 1.00 bh 15.000,00 15.000,00 3 Wastafel 1.00 bh 15.000,00 15.000,00 4 Doop kran 4.00 bh 1.000,00 4.000,00 5 Floor drain 5.00 bh 5.000,00 25.000,00 XIII

Pekerjaan Luar, Halaman dan

Lain-Lain

1 Pekerjaan profilan 1.00 Is 1.000.000,00 1.000.000,00

2 Pembersihan akhir 1.00 Is 500.000,00 500.000,00

TOTAL BIAYA TENAGA

KERJA LANGSUNG 22.752.197,00

untuk menghitung jasa kontraktor pada proyek palm beach digunakan rumus: (Biaya Bahan Baku + Biaya Tenaga Kerja Langsung) *10%

(Rp81.322.411,60 + Rp22.752.197,00 )* 10% = Rp10.407.460,86

Sumber: Data Perusahaan

4.3.3 Dasar Alokasi Biaya

Dasar aloaksi biaya pada proyek palm beach yang digunakan adalah berdasarkan hari kerja dan tenaga kerja dalam pembangunan tersebut. Seperti yang dijelaskan bahwa dalam proyek palm beach dibutuhkan 47 hari dalam pembangunan rumah tersebut.

Sumber: Data Perusahaan (Sambungan)

4.3.4 Mengidentifikasikan Biaya Overhead

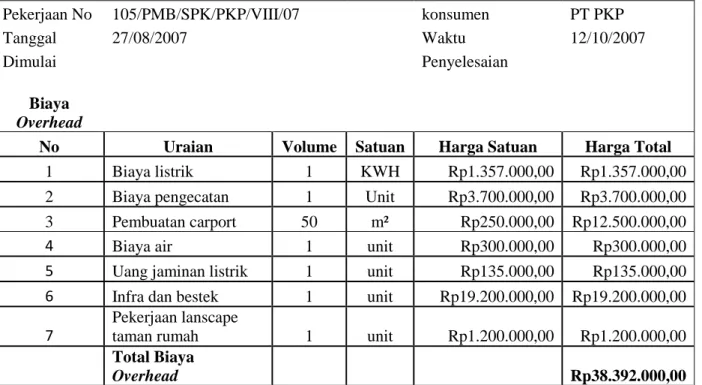

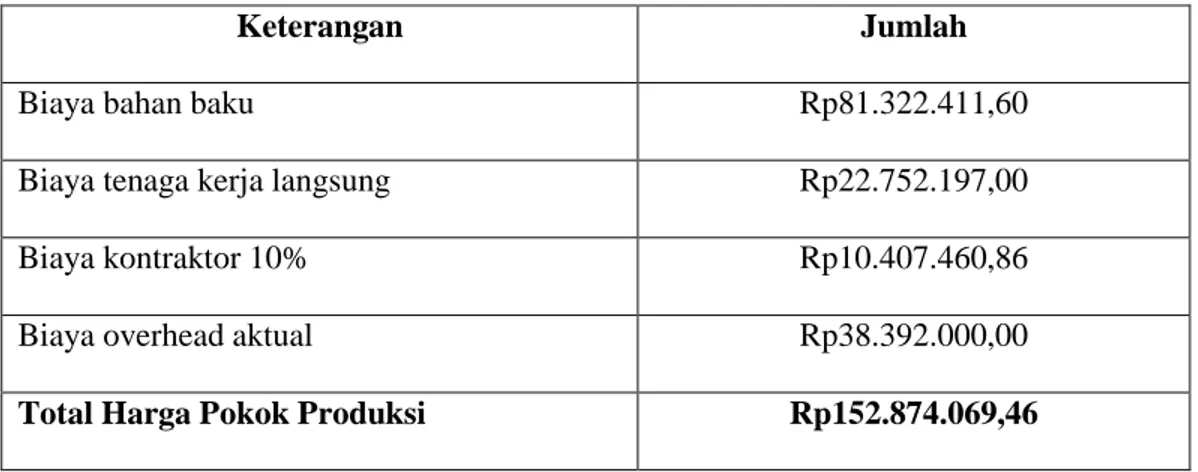

Biaya overhead merupakan biaya yang sulit ditelusuri perhitungannya. Dalam hal ini PT Putera Karyasindo Prakarsa dapat membagi biaya overhead setiap masing-masing tipe rumah. Perhitungan biaya overhead dalam proyek palm beach dengan tipe rumah 54 dapat dilihat pada tabel 4.3 dan perhitugan harga pokok produksi dapat dilihat pada tabel 4.4

.

Tabel 4.3 Perhitungan Biaya Overhead

Pekerjaan No 105/PMB/SPK/PKP/VIII/07 konsumen PT PKP

Tanggal 27/08/2007 Waktu 12/10/2007

Dimulai Penyelesaian

Biaya

Overhead

No Uraian Volume Satuan Harga Satuan Harga Total

1 Biaya listrik 1 KWH Rp1.357.000,00 Rp1.357.000,00

2 Biaya pengecatan 1 Unit Rp3.700.000,00 Rp3.700.000,00

3 Pembuatan carport 50 m² Rp250.000,00 Rp12.500.000,00

4 Biaya air 1 unit Rp300.000,00 Rp300.000,00

5 Uang jaminan listrik 1 unit Rp135.000,00 Rp135.000,00

6 Infra dan bestek 1 unit Rp19.200.000,00 Rp19.200.000,00

7

Pekerjaan lanscape

taman rumah 1 unit Rp1.200.000,00 Rp1.200.000,00

Total Biaya

Overhead Rp38.392.000,00