SKRIPSI

PENGARUH CLIENT SIZE, FINANCIAL DISTRESS, RETURN ON ASSET, DAN PUBLIC OWNERSHIP TERHADAP AUDITOR SWITCHING

PADA PERUSAHAAN REAL ESTATE & PROPERTY YANG TERDAFTAR DI BEI

OLEH

ANGEL T.O ZEBUA 110503175

PROGAM STUDI S1-AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH CLIENT SIZE, FINANCIAL

DISTRESS, RETURN ON ASSET, DAN PUBLIC OWNERSHIP TERHADAP

AUDITOR SWITCHING PADA PERUSAHAAN REAL ESTATE &

PROPERTY YANG TERDAFTAR DI BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, ...2015 Yang Membuat Pernyataan

ABSTRAK

Penelitian ini bertujuan untuk menganalisa dan mengetahui bukti empiris pengaruh client size, financial distress, return on asset dan public ownership pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia tahun 2011 hingga 2014.

Populasi penelitian ini sebanyak 49 perusahaan Real Estate & Property. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 18 perusahaan sampel untuk 4 tahun pengamatan (2011-2014) dengan 72 unit analisis. Jenis data yang digunakan oleh peneliti data sekunder. Data penelitian diperoleh dari laporan tahunan yang telah diaudit dari perusahaan sampel yang diunduh dari website BEI yaitu www.idx.co.id. Pengolahan data dilakukan dengan program bantuan program SPSS 18 dengan teknik analisis data metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa client size dan financial distress berrpengaruh secara signifikan terhadap auditor switching, sedangkan return on asset dan public ownership tidak berpengaruh secara signifikan terhadap auditor switching

ABSTRACT

The goals of this research is to analyze and know emperical evidance the influence of client size, financial distress, return on asset, and public ownership at Real Estate & Property company listed on Indonesia Stock Exchange between 2011 to 2014.

The population of this research are 49 Real Estate & Property companies. Sampling method that used in this research is purposive sampling, so obtained 18 company samples for 4years (2011-2014) with 72 analysis units by accessing the annual report on website www.idx.co.id. Kind of data that used by author is secondary one. Data was processed by supporting software, SPSS 18. This research used logistic regression.

The results of this research indicate that client size and financial distress have significant influence to auditor switching, while return on asset and public ownership don’t have significant influence to auditor switching.

KATA PENGANTAR

Puji dan syukur pada Yesus Kristus Sang Juruselamat atas berkat dan kasih karunia-Nya yang melimpah sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktu-Nya.Penulisan skripsi ini berguna untuk memperoleh gelar sarjana dari Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis juga banyak mendapat bimbingan, arahan dan motivasi dari berbagai pihak yang mendukung penulisan skripsi ini. Untuk itu penulis berterima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Firman Syarif, S.E., M.Si., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Mutia Ismail, S.E., M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Terima kasih untuk bimbingan dan pembelajaran selama ini.

M.M.,Ak selaku Dosen Pembanding. Terimakasih yang sedalam-dalamnya atas pembelajaran, bimbingan, motivasi dan kasih sayang kepada penulis selama penyelesaian penulisan skripsi ini.

5.Terima kasih untuk kedua orang tua penulis, Bapak Robinson Zebua dan Ibu Suriati Lombu. Terima kasih yang tak terhingga untuk segala kasih sayang, motivasi, dan doa yang mengiringi setiap langkah penulis dalam pencapaian hidup, penulis menyayangi kalian dengan segenap cinta dan kasih. Yesus Kristus melalui Roh Kudus senantiasa menaungi kehidupan kalian dan memenuhi hidup kalian dengan berkat-Nya.Untuk adik-adik penulis, Caca dan Vina, terima kasih untuk doa, semangat, candaan dan motivasi. Semoga penulis dapat menjadi teladan kakak yang baik untuk kalian.

terlupa untuk teman-teman S1 Akuntansi terimakasih untuk kebersamaan, pembelajaran dan semangat selama tahun-tahun terakhir penyelesaian tugas akhir kita. Semoga kita sukses!

Penulis sudah melakukan usaha berjuang semaksimal mungkin untuk penyelesaian skripsi ini.Walaupun begitu penulis menyadari terdapat ketidaksempurnaan dalam penulisan skripsi ini yang merupakan keterbatasan penulis. Akhir kata terima kasih penulis sampaikan kepada semua pihak yang telah mendukung proses penyelesaian skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, Juli 2015 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II. TINJAUAN PUSTAKA ... 12

2.1 Tinjauan Pustaka ... 12

2.1.1 Auditor Switching ... 12

2.1.2 Ukuran Klien (Client Size) ... 16

2.1.3 Kesulitan Keuangan (Financial Distress) ... 17

2.1.4 Return On Asset (ROA) ... 19

2.1.5 Kepemilikan Publik (Public Ownership) ... 20

2.2 Tinjauan Penelitian Terdahulu ... 20

2.4 Hipotesis Penelitian ... 27

BAB III. METODE PENELITIAN ... 29

3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian ... 29

3.3 Definisi Operasional ... 29

3.4 Populasi dan Sampel Penelitian ... 31

3.5 Jenis Data ... 36

3.6 Metode Pengumpulan Data ... 36

3.7 Metode Analisis Data... 37

3.7.1 Analisis Statistik Deskriptif ... 37

3.7.2 Pengujian Hipotesis Penelitian ... 37

3.7.2.1 Overall Model Fit Test ... 37

3.7.2.2 Kelayakan Model Regresi ... 38

3.7.2.3 Koefisien Determinasi ... 38

3.7.3 Analisis Regresi Logistik ... 39

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 41

4.1 Data Penelitian ... 41

4.2 Analisis Hasil Penelitian ... 42

4.2.1 Analisis Statitistik Deskriptif ………. ... 42

4.2.2 Hasil Uji Overall Model Fit . ... 43

4.2.3 Hasil Uji Kelayakan Model Regresi ……… ... 44

4.2.4 Hasil Uji Koefisien Determinasi ………. ... 44

4.2.5 Hasil Uji Regresi Logistik dan Uji Simultan …. ... 45

4.3 Pembahasan ... 48

4.3.1 Pengaruh Client Size terhadap Auditor Switching ... 48

4.3.2 Pengaruh Financial Distress terhadap Auditor Switching .. 50

4.3.4 Pengaruh Public Ownership terhadap Auditor Switching ... 52

4.3.5 Pengaruh Client Size, Financial Distress, Return On Asset, dan Public Ownership secara simultan terhadap Auditor Switching ………... ... 53

BAB V. KESIMPULAN DAN SARAN ... 54

5.1 Kesimpulan ... 54

5.2 Keterbatasan Penelitian ... 56

5.3 Saran ... 56

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu... 20

3.1 Definisi Operasional dan Pengukuran Variabel... 29

3.2 Proses Seleksi Sampel Berdasarkan Kriteria... 32

3.3 Daftar Populasi dan Sampel Penelitian... 33

3.4 Daftar Perusahaan yang menjadi Sampel Penelitian .... 35

4.1 Statistik Deskriptif ... 42

4.2 Hasil Uji Keseluruhan Model (Step 0)………. 43

4.3 Hasil Uji Keseluruhan Model (Step 1) ... 43

4.4 Hasil Uji Kelayakan Model Regresi ... 44

4.5 Hasil Uji Koefisien Determinasi ………. 45

4.6 Hasil Uji Koefisien Regresi Logistik ……….. 45

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Hasil Perhitungan Variabel Client Size tahun 2011-2012 61 2 Hasil Perhitungan Variabel Client Size tahun 2013-2014 62 3 Hasil Perhitungan Variabel Financial Distress... 63 4 Hasil Perhitungan Variabel Return On Asset... 64 5 Daftar Perusahaan Sampel yang Public Ownership >

Kepemilikan Internal (0) dan Public Ownership <

Kepemilikan Internal (1) ………. 65 6 Daftar Perusahaan Sampel yang tidak melakukan

auditor switching (0) dan yang melakukan auditor

switching (1) ……… 66 7 Output Hasil Pengujian Data dengan Software SPSS

ABSTRAK

Penelitian ini bertujuan untuk menganalisa dan mengetahui bukti empiris pengaruh client size, financial distress, return on asset dan public ownership pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia tahun 2011 hingga 2014.

Populasi penelitian ini sebanyak 49 perusahaan Real Estate & Property. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 18 perusahaan sampel untuk 4 tahun pengamatan (2011-2014) dengan 72 unit analisis. Jenis data yang digunakan oleh peneliti data sekunder. Data penelitian diperoleh dari laporan tahunan yang telah diaudit dari perusahaan sampel yang diunduh dari website BEI yaitu www.idx.co.id. Pengolahan data dilakukan dengan program bantuan program SPSS 18 dengan teknik analisis data metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa client size dan financial distress berrpengaruh secara signifikan terhadap auditor switching, sedangkan return on asset dan public ownership tidak berpengaruh secara signifikan terhadap auditor switching

ABSTRACT

The goals of this research is to analyze and know emperical evidance the influence of client size, financial distress, return on asset, and public ownership at Real Estate & Property company listed on Indonesia Stock Exchange between 2011 to 2014.

The population of this research are 49 Real Estate & Property companies. Sampling method that used in this research is purposive sampling, so obtained 18 company samples for 4years (2011-2014) with 72 analysis units by accessing the annual report on website www.idx.co.id. Kind of data that used by author is secondary one. Data was processed by supporting software, SPSS 18. This research used logistic regression.

The results of this research indicate that client size and financial distress have significant influence to auditor switching, while return on asset and public ownership don’t have significant influence to auditor switching.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan adalah alat utama untuk menginformasikan keuangan dan kinerja suatu perusahaan. Laporan keuangan merupakan bentuk pertanggungjawaban manajemen kepada stakeholder, terutama kepada pemilik perusahaan (principal) yang akan digunakan sebagai dasar pengambilan keputusan. Pihak principal memberikan kepercayaan kepada manajemen (agent) untuk mengelola perusahaannya. Hal ini menyebabkan pengetahuan principal akan operasional perusahaannya terbatas dan akan menimbulkan keraguan pada laporan keuangan yang disajikan pihak manajemen. Disinilah peran akuntan publik sebagai pihak yang independen untuk menilai kewajaran laporan keuangan tersebut. Profesi akuntan publik, khususnya auditor, sangat dituntut independensi dan kompetensinya dalam menilai kewajaran laporan keuangan. Arens et.al (2008:111) berpendapat bahwa :

ada dua bentuk independensi auditor, yaitu independensi dalam fakta (independence in fact) dan independensi dalam penampilan (independence in appearance). Independensi dalam fakta (independence in fact) ada bila auditor benar-benar mampu mempertahankan sikap yang tidak bias sepanjang audit, sedangkan independensi dalam penampilan (independence in appearance) adalah hasil dari interpretasi lain atas independensi ini.

Masa perikatan audit yang lama menyebabkan perusahaan merasa nyaman dengan hubungan yang terjalin selama ini antara auditor dengan pihak manajemen perusahaan, yang akan mencapai tahap dimana auditor akan terikat secara emosional dan mengancam independensinya. Giri (2010) menyatakan bahwa “hubungan dalam waktu yang lama antara auditor dan klien akan menyebabkan

kualitas dan kompetensi kerja auditor cenderung menurun dari waktu ke waktu”.

Hubungan yang semakin dekat antara auditor dan manajemen dapat menyebabkan auditor lebih mempercayai klien dalam mengaudit sehingga menurunkan kualitas auditnya. Disamping itu, dengan adanya hubungan yang semakin dekat tersebut membuat auditor lebih mengidentifikasikan dirinya dengan kepentingan manajemen daripada dengan kepentingan publik.

menerapkan rotasi KAP maupun auditor. Di Indonesia sendiri auditor switching telah diatur dalam Keputusan Menteri Keuangan Nomor 359/KMK.06/2003 pasal 2. Peraturan ini mengatur bahwa “pemberian jasa audit umum oleh Kantor

Akuntan Publik (KAP) atas laporan keuangan dari suatu entitas dapat dilakukan paling lama lima tahun berturut-turut dan pemberian jasa audit umum oleh seorang akuntan publik paling lama tiga tahun berturut-turut”. Kemudian

peraturan tersebut diperbaharui dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 Pasal 3. Perubahan dalam peraturan ini yaitu :

lamanya pemberian jasa audit umum dapat dilakukan oleh KAP yang menjadi enam tahun buku berturut – turut dan oleh seorang akuntan publik tiga tahun berturut-turut (Pasal 3 ayat 1). Kemudian KAP dan akuntan publik dapat mengaudit kembali laporan keuangan perusahaan klien setelah satu tahun buku tidak memberikan jasa audit atas laporan keuangan klien yang sama (Pasal 3 ayat 2 dan 3).

Konkretnya, jika sebuah perusahaan telah menunjuk satu KAP dan auditor yang sama sejak tahun 2010, maka pada tahun 2013 mereka harus mengganti auditornya dengan auditor yang lain dan pada tahun 2016 mereka harus mengganti KAPnya, karena lamanya pemberian jasa audit oleh seorang akuntan publik hanyalah tiga tahun turut dan untuk KAP hanyalah enam tahun berturut-turut.

Ada pendapat yang menentang adanya pergantian wajib auditor. AICPA dalam Nasser et.al. (2006) menyatakan bahwa “pergantian auditor dianggap akan meningkatkan fee audit karena diperlukan biaya yang tinggi untuk auditor pada awal masa kerjanya untuk memahami bisnis klien”. Ketika auditor pertama kali

sekali tidak paham dengan kedua masalah itu, maka biaya start up menjadi tinggi sehingga dapat menaikan fee audit. Kedua, penugasan yang pertama terbukti memiliki kemungkinan kekeliruan yang tinggi.

Selain bersifat mandatory atau wajib karena adanya peraturan yang mengharuskan, pergantian auditor bisa juga bersifat voluntary atau tidak wajib. Auditor switching secara voluntary ini menimbulkan pertanyaan mengenai faktor apa yang menyebabkan perusahaan melakukan penggantian auditor sebelum batas waktu yang telah ditetapkan oleh peraturan. Fenomena inilah yang menjadi dasar penelitian ini. Menurut Febrianto (2009), “pergantian auditor secara

voluntary dapat terjadi karena dua hal yaitu auditor mengundurkan diri atau auditor dipecat oleh klien”. Faktor-faktor penyebab dapat berasal dari sisi klien

(misalnya kesulitan keuangan, pergantian manajemen, perubahan ownership), sedangkan dari sisi auditor (misalnya fee audit dan kualitas audit). Akibat dari adanya pergantian auditor yang terlalu sering dari sisi klien adalah auditor yang melaksanakan tugas audit di perusahaan klien di tahun pertama sedikit banyak akan mengganggu kenyamanan kerja karyawan, dengan bertanya tentang semua persoalan perusahaan yang seharusnya tidak dilakukan apabila tidak terjadi auditor switching. Dalam kasus ini yang menjadi fokus utama peneliti adalah pada klien karena apabila hubungan di antara auditor dengan klien dalam keadaan normal tidak mungkin klien melakukan pergantian auditor. Menurut Sinarwati (2010), “jika terjadi pergantian auditor oleh perusahaan diluar ketentuan yang

Faktor pertama yang menyebabkan perusahaan klien mengganti auditornya di dalam penelitian ini adalah ukuran perusahaan (client size). Perusahaan besar secara umum lebih kompleks daripada entitas yang lebih kecil. Pemisahan fungsi antara kepemilikan dan manajemen akan terlihat lebih jelas,sejalan dengan operasi perusahaan yang semakin kompleks. Calderon dan Ofobike (2008) menyatakan “seiring ukuran perusahaan bertambah, hubungan

agensi meningkat”. Hal ini menyebabkan principal lebih sulit dan kompleks

untuk memantau tindakan agent dikarenakan operasi perusahaan yang semakin kompleks tersebut. Menurut Calderon dan Ofobike (2008), “kondisi ini secara

potensial diatasi dengan berganti ke auditor dari suatu KAP yang memiliki independensi tinggi untuk mengurangi biaya agensi”.

Faktor kedua adalah kesulitan keuangan (financial distress). Financial distress merupakan suatu keadaan dimana sebuah perusahaan tidak mampu menutupi kewajibannya atau mengalamai kesulitan likuiditas, bahkan terancam bangkrut. Nasser, et al. (2006) menyatakan bahwa “perusahaan yang bangkrut,

dan sedang mengalami posisi keuangan yang tidak sehat cenderung akan menggunakan auditor yang mempunyai independensi yang tinggi untuk meningkatkan kepercayaan diri perusahaan di mata pemegang saham dan kreditur untuk mengurangi resiko litigasi”.

keuangan perusahaan untuk melihat prospek bisnis perusahaan tersebut”.

Menurut Lestari dan Sugiharto (2007), “angka ROA dapat dikatakan baik apabila

> 2%”. Hal ini berarti semakin tinggi nilai ROA yang dihasilkan berarti semakin

efektif pengelolaan aset yang dimiliki perusahaan. Menurut Gede (2013), “perusahaan yang memiliki nilai ROA yang rendah cenderung mengganti

auditornya karena mengalami penurunan kinerja sehingga prospek bisnisnya menurun”. Oleh karena itu, Varadita (2012) menyatakan bahwa “perusahaan

cenderung untuk mengganti auditornya agar rendahnya kinerja manajemen perusahaan tersebut dapat diperbaiki dengan mengganti auditor yang lebih berkualitas sehingga dapat meningkatkan kinerja keuangan perusahaan”.

Faktor keempat adalah kepemilikan publik (public ownership). Kepemilikan publik yang dimaksudkan disini adalah saham yang dimiliki publik atau masyarakat. Banyaknya tingkat kepemilikan saham oleh publik akan mendorong perusahaan untuk berganti ke auditor yang lebih berkualitas. Menurut Guedhami et.al. (2009), “kepemilikan saham menyebar mempunyai

pengaruh penting untuk memperoleh laporan keuangan yang berkualitas tinggi yang diwujudkan dalam pemilihan auditor dari KAP”. Adanya perbedaan

kembali faktor-faktor yang mempengaruhi auditor switching pada perusahaan Real Estate & Property yang terdaftar di BEI.

Alasan peneliti memilih perusahaan yang bergerak di bidang Real Estate & Property karena perusahaan Real Estate & Property cukup banyak dilirik para investor untuk menginvestasikan dana milik mereka. Perkembangan Real Estate & Property saat ini menunjukkan pertumbuhan yang pesat. Hal ini ditandai dengan maraknya pembangunan perumahan, apartemen, perkantoran, dan perhotelan. Hal ini menyebabkan perusahaan Real Estate & Property memerlukan jasa auditor agar laporan keuangan yang disajikan andal dan dapat dipercaya para investor.

Penelitian ini mengacu pada penelitian – penelitian sebelumnya terutama penelitian yang dilakukan oleh Suci (2013). Perbedaan penelitian ini dengan penelitian sebelumnya adalah :

tidak konsisten mengenai pengaruh keduanya terhadap auditor switching.

2. Penelitian ini mengambil sampel pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia dengan tahun penelitian 2011-2014, sedangkan penelitian Suci (2013) mengambil sampel pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan tahun penelitian 2008-2012.

3. Penelitian ini berfokus pada pergantian auditor, dimana pemberian jasa audit yang dilakukan akuntan publik paling lama tiga tahun berturut-turut, sedangkan penelitian Suci (2013) berfokus pada pergantian KAP yang pemberian jasa auditnya paling lama enam tahun berturut-turut. 4. Penelitian ini dilatarbelakangi oleh situasi pergantian auditor secara

sukarela(voluntary), sedangkan penelitian Suci (2013) dilatarbelakangi oleh situasi pergantian KAP yang bersifat wajib dengan adanya Keputusan Menteri Keuangan No. 359/KMK.06/2003 yang kemudia diperbaharui dengan Peraturan Menteri Keuangan No. 17/PMK.01/2008. Meskipun ada peraturan yang bersifat wajib, pergantian auditor secara sukarela masih mungkin dilakukan.

Berdasarkan uraian diatas, peneliti tertarik melakukan penelitian dengan judul : “Pengaruh client size, financial distress, return on asset, dan public ownership terhadap auditor switching pada perusahaan Real Estate & Propertyyang terdaftar di BEI”.

Berbagai penelitian mengenai auditor switching telah banyak dilakukan, namun memiliki hasil penelitian empiris yang berbeda-beda. Berdasarkan hal tersebut, penelitian ini ingin menguji kembali faktor-faktor apa saja yang mempengaruhi keputusan perusahaan Real Estate & Property yang terdaftar di BEI melakukan auditor switching, sehingga permasalahan dalam penelitian ini adalah apakah client size, financial distress, return on asset, dan public ownership berpengaruh terhadap auditor switching baik secara parsial maupun simultan pada perusahaan Real Estate dan Property yang terdaftar di BEI?

1.3 Tujuan Penelitian

Berkaitan dengan perumusan masalah, maka tujuan dari penelitian ini adalah untuk mengetahui apakah client size, financial distress, return on asset, dan public ownership berpengaruh terhadap auditor switching baik secara parsial maupun simultan pada perusahaan Real Estate dan Property yang terdaftar di BEI.

1.4 Manfaat Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat, antara lain : 1. Bagi Profesi Akuntan Publik

Sebagai pemberi informasi mengenai faktor-faktor yang menyebabkan klien melakukan auditor switching dan sebagai bahan masukan bagi auditor agar selalu mempertahankan independensinya saat melakukan hubungan kerja dengan klien.

Memberikan informasi mengenai faktor-faktor yang mempengaruhi auditor switching,sehingga dapat dijadikan sebagai bahan pertimbangan sebelum melakukan investasi.

3. Bagi Peneliti

Diharapkan dapat memperoleh pemahaman dan memperluas wawasan mengenai auditor switching.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Auditor Switching

Pengertian auditing menurut Arens et. al (2010:4) adalah “Auditing is

the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”. Berdasarkan kutipan tersebut, dapat diketahui bahwa auditing adalah

akumulasi dan evaluasi bukti mengenai informasi untuk menetapkan dan melaporkan derajat kesesuaian antara informasi dan kriteria yang telah ditentukan dimana auditing harus dilakukan oleh orang yang kompeten dan independen. Auditor adalah seseorang yang memiliki kualifikasi tertentu dalam melakukan audit atas laporan keuangan dan kegiatan suatu perusahaan atau organisasi. Seorang auditor diperlukan di dalam suatu perusahaan untuk melakukan proses pemantauan dan pemeriksaan terhadap aktivitas yang dilakukan oleh pemegang saham selaku principal dan manajemen selaku agent, yang dinilai dari kinerja keuangan yang tercermin di dalam laporan keuangan. Jensen and Meckling dalam Susanti (2014) menyatakan bahwa “manajemen

merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja menjalankan aktivitas perusahaan”. Principal menyediakan fasilitas dan dana

Sudarno (2012) menyatakan bahwa “bukti teoritis mengenai pergantian auditor

didasarkan pada teori agensi”. Menurut Anthony dan Govindarajan (2005),

“teori agensi adalah hubungan atau kontrak antara principal dan agent. Teori

agensi memiliki asumsi bahwa tiap-tiap individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent”. Baik principal maupun agent ingin mendapatkan

audit. Berdasarkan bukti teoritis, adanya rotasi auditor mengakibatkan masa perikatan audit (audit tenure) yang lebih pendek sehingga perusahaan akan melakukan auditor switching (Nasser et al., 2006). Di Indonesia sendiri auditor switching telah diatur dalam Keputusan Menteri Keuangan Nomor 359/KMK.06/2003 pasal 2. Peraturan ini mengatur bahwa “pemberian jasa

audit umum oleh Kantor Akuntan Publik (KAP) atas laporan keuangan dari suatu entitas dapat dilakukan paling lama lima tahun berturut-turut dan pemberian jasa audit umum oleh seorang akuntan publik paling lama tiga tahun berturut-turut”. Kemudian peraturan tersebut diperbaharui dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 Pasal 3. Perubahan dalam peraturan ini yaitu :

lamanya pemberian jasa audit umum dapat dilakukan oleh KAP yang menjadi enam tahun buku berturut – turut dan oleh seorang akuntan publik tiga tahun berturut-turut (Pasal 3 ayat 1). Kemudian KAP dan akuntan publik dapat mengaudit kembali laporan keuangan perusahaan klien setelah satu tahun buku tidak memberikan jasa audit atas laporan keuangan klien yang sama (Pasal 3 ayat 2 dan 3).

dilakukan, karena jangka waktu perikatan yang panjang dapat menyebabkan auditor menjalin hubungan kekeluargaan yang berlebihan.Hubungan ini bisa mengancam penurunan kualitas dan kompetensi auditor saat mengevaluasi bukti audit”.Selain bersifat mandatory atau wajib karena adanya peraturan yang

mengharuskan, pergantian auditor bisa juga bersifat voluntary atau tidak wajib. Menurut Febrianto (2009), “pergantian auditor secara voluntary dapat terjadi karena dua hal yaitu auditor mengundurkan diri atau auditor dipecat oleh klien”.

Faktor-faktor penyebab dapat berasal dari sisi klien (misalnya kesulitan keuangan, manajemen yang gagal, perubahan ownership), sedangkan dari sisi auditor (misalnya fee audit dan kualitas audit). Fokus utama peneliti adalah auditor switching secara voluntary yang faktor-faktor penyebabnya berasal dari klien (diluar PMK Republik Indonesia No. 17/PMK.01/2008), yaitu melihat adanya pergantian auditor yang dilakukan perusahaan sebelum batas waktu yang telah ditetapkan oleh peraturan, karena apabila hubungan di antara auditor dengan klien dalam keadaan normal tidak mungkin klien melakukan pergantian auditor. Sinarwati (2010) menyatakan “jika terjadi pergantian auditor oleh perusahaan diluar ketentuan yang telah ditetapkan maka akan menimbulkan pertanyaan bahkan kecurigaan dari investor sehingga penting untuk diketahui faktor penyebabnya”.

Ukuran klien merupakan besarnya ukuran sebuah perusahaan yang dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar.Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula perusahaan dikenal dalam masyarakat.

Dalam hal ini besar kecilnya perusahaan diproyeksikan oleh total penjualan. Calderon dan Ofobike (2008) menyatakan “seiring ukuran

perusahaan bertambah, hubungan agensi meningkat”. Hal ini menyebabkan

principal lebih sulit dan kompleks untuk memantau tindakan agent. Kondisi ini secara potensial diatasi dengan berganti ke auditor dari suatu KAP yang memiliki independensi tinggi untuk mengurangi biaya agensi. Jadi ada dorongan bagi dewan perusahaan yang lebih besar untuk memantau keahlian auditor, dan mengganti auditor sebagai sarana untuk mengurangi biaya pengawasan mereka.

2.1. 3 Kesulitan Keuangan (Financial Distress) Menurut Wisnu (2011) kesulitan keuangan perusahaan sebagai faktor yang mempengaruhi perusahaan berpindah auditor, dapat ditinjau dari dua cara yang berbeda, yaitu :

kesulitan keuangan cenderung berpindah auditor daripada perusahaan yang sehat.

b.Pengaruh faktor-faktor yang merupakan instrumen berpindah auditor, tergantung pada kondisi keuangan perusahaan karena: pertama, faktor-faktor yang dikaitkan dengan berpindah auditor pada perusahaan yang terancam bangkrut mungkin tidak sama dengan faktor-faktor yang dihubungkan dengan berpindah auditor pada perusahaan yang sehat. Kedua, faktor-faktor lainnya yang relatif penting tergantung pada kondisi keuangan. Berpindah auditor pada perusahaan-perusahaan yang sehat mungkin termotivasi oleh faktor-faktor seperti jasa-jasa lainnya selain jasa audit, dan auditor pengganti memiliki spesialisasi dalam industri tertentu. Pada perusahaan yang terancam bangkrut berpindah auditor mungkin dipengaruhi oleh faktor-faktor seperti fee audit, dan hasil laporan audit yang mungkin menimbulkan masalah pada perusahaan yang terancam bangkrut.

Pada saat terjadi masalah keuangan perusahaan, sangat mungkin terjadi konflik kepentingan antara auditor dan pihak manajemen perusahaan, yang mengakibatkan pergantian auditor. Konflik ini terjadi akibat adanya penerapan prinsip konservatisme yang diterapkan auditor.

Menurut Wisnu (2011), “potensi kebangkrutan dipertimbangkan sebagai

variabel yang mempengaruhi pergantian auditor”. Potensi kebangkrutan

perusahaan di mata pemegang saham dan kreditur untuk mengurangi resiko litigasi”.

Financial distress dalam penelitian ini diukur dengan menggunakan DER (debt to equity ratio) yaitu dengan membandingkan nilai total hutang dengan total ekuitas. Semakin tinggi rasio DER menunjukkan komposisi total hutang semakin besar di banding dengan total ekuitas, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Tingkat DER yang aman adalah 100%. Fika (2011) menyatakan bahwa “nilai DER yang berada

di atas 100% merupakan salah satu indikator dari memburuknya kondisi keuangan suatu perusahaan”.

2.1.4 Return On Asset (ROA) Return On Asset (ROA) didefinisikan sebagai rentabilitas ekonomi yang mengukur kemampuan perusahaan dalam menghasilkan laba pada masa lalu, kemudian diproyeksikan ke masa depan untuk melihat kemampuan perusahaan menghasilkan laba pada masa-masa mendatang. Menurut Damayanti dan Sudarma (2007), “ROA merupakan salah satu indikator

keuangan perusahaan untuk melihat prospek bisnis perusahaan tersebut”.

ROA merupakan pembagian antar laba bersih dengan total asset. Menurut Lestari dan Sugiharto (2007), “angka ROA dapat dikatakan baik

apabila > 2%”. Semakin tinggi nilai ROA yang dihasilkan berarti semakin

efektif pengelolaan aset yang dimiliki perusahaan. Menurut Gede (2013), “perusahaan yang memiliki nilai ROA yang rendah cenderung mengganti

mengganti auditornya agar rendahnya kinerja manajemen perusahaan tersebut dapat diperbaiki dengan mengganti auditor yang lebih berkualitas sehingga dapat meningkatkan kinerja keuangan perusahaan”.

2.1.5 Kepemilikan Publik (Public Ownership)

Kepemilikan publik adalah jumlah saham perusahaan yang dimiliki oleh publik, yaitu individu atau institusi yang memiliki kepemilikan saham di bawah lima persen yang berada di luar manajemen dan tidak memiliki hubungan istimewa dengan perusahaan. Kepemilikan saham oleh publik diukur dengan menggunakan persentase saham yang dimiliki oleh publik terhadap total saham perusahaan. Semakin besar kepemilikan saham publik maka akan semakin besar mekanisme pengendalian terhadap perilaku manajemen. Banyaknya tingkat kepemilikan saham oleh publik akan mendorong perusahaan untuk berganti ke auditor yang lebih berkualitas. Guedhami et.al. (2009) menyatakan bahwa “Kepemilikan saham menyebar mempunyai

pengaruh penting untuk memperoleh laporan keuangan yang berkualitas tinggi yang diwujudkan dalam pemilihan auditor dari KAP”.

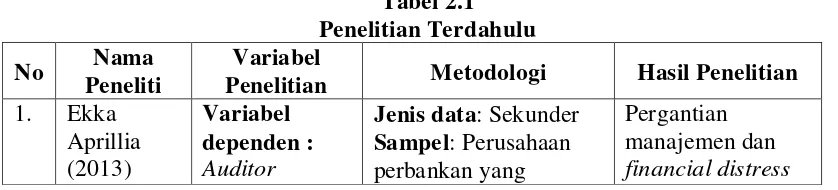

2.2 Tinjauan Penelitian Terdahulu

[image:35.595.112.531.654.749.2]Adapun penelitian-penelitian terdahulu yang berkaitan dengan ketepatan waktu pelaporan keuangan, antara lain :

Tabel 2.1

Penelitian Terdahulu

No Nama

Peneliti

Variabel

Penelitian Metodologi Hasil Penelitian 1. Ekka

Aprillia (2013)

Variabel dependen : Auditor

Jenis data: Sekunder Sampel: Perusahaan perbankan yang

switching Variabel independen: Pergantian manajemen, kepemilikan publik, financial distress, ukuran KAP

terdaftar di BEI tahun 2008-2011

Metode analisis data: Analisis statistik deskriptif dan analisis regresi logistik Variabel lain:

Pergantian manajemen dan ukuran KAP

tidak berpengaruh terhadap auditor switching. Sedangkan ukuran KAP dan kepemilikan publik berpengaruh terhadap auditor switching.

2. Susan dan Estralita (2011) Variabel dependen : Auditor switch Variabel independen: Pergantian manajemen, opini akuntan, kesulitan keuangan, ukuran KAP, persentase perubahan ROA

Jenis data: Sekunder Sampel: Perusahaan manufaktur yang terdaftar di BEI tahun 2004-2009

Metode analisis data: Analisis statistik deskriptif dan analisis regresi logistik Variabel lain: Pergantian manajemen,opini akuntan, dan ukuran KAP Opini akuntan, kesulitan keuangan perusahaan, dan persentase perubahan ROA tidak berpengaruh terhadap auditor switch.Sedangkan pergantian manajemen dan ukuran KAP berpengaruh terhadap auditor switch.

3. Suci Rismanda (2013) Variabel dependen : Auditor switching Variabel independen: Opini audit,ukuran KAP,ukuran perusahan klien,financial distress

Jenis data: Sekunder Sampel: Perusahaan manufaktur yang terdaftar di BEI tahun 2008-2012

Metode analisis data: Analisis statistik deskriptif dan analisis regresi logistik Variabel lain: Opini audit dan ukuran KAP

Opini audit dan ukuran perusahaan klien tidak berpengaruh signifikan terhadap auditor switching. Sedangkan ukuran KAP dan financial distress

berpengaruh signifikan terhadap auditor switching. 4. Ida dan

Lely (2014) Variabel dependen : Pergantian auditor Variabel independen: Ukuran perusahaan,

Jenis data: Sekunder Sampel: Perusahaan perbankan yang terdaftar di BEI tahun 2008-2012

Metode analisis data: Analisis statistik deskriptif dan analisis

pergantian manajemen, merger, ekspansi, dan kepemilikan publik regresi logistik Variabel lain:

pergantian manajemen, merger, dan ekspansi

pengaruh terhadap pergantian auditor

5. Cherry Dhia (2014) Variabel dependen: Auditor changes Variabel independen: Ukuran perusahaan, pertumbuhan perusahaan, pergantian manajemen, persentase perubahan ROA, audit delay

Jenis data: Sekunder Sampel: Perusahaan-perusahaan yang terdaftar di BEI tahun 2012-2013

Metode analisis data: Analisis statistik deskriptif dan analisis regresi logistik Variabel lain: Pertumbuhan

perusahaan, pergantian manajemen, dan audit delay Pertumbuhan perusahaan, pergantian manajemen, audit delay tidak berpengaruh signifikan terhadap auditor changes. Sedangkan ukuran perusahaan dan persentase perubahan ROA berpengaruh signifikan terhadap auditor changes.

6. Suparlan dan Wuryan (2010) Variabel dependen : Pergantian Kantor Akuntan Publik Variabel independen: Kepemilikan institusional, kepemilikan oleh publik, share growth, dewan komisaris, pergantian manajemen, leverage perusahaan, ROE, ukuran perusahaan

Jenis data: Sekunder Sampel: Perusahaan nonkeuangan dan investasi yang

terdaftar di BEI tahun 2006-2008

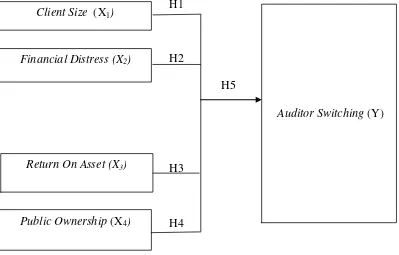

2.3 Kerangka Konseptual dan Pengembangan Hipotesis

Hubungan antara variabel independent dengan variabel terikat dependent akan dihubungkan secara teoritis melalui kerangka konseptual. Adapun yang menjadi variabel independen dalam penelitian ini adalah client size, financial distress, return on asset, public ownership, sedangkan variabel dependennya adalah auditor switching.

H1

H2 H2

H5 Auditor Switching (Y)

H3 H3

[image:38.595.124.523.267.522.2]H4

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual di atas menjelaskan hubungan secara parsial maupun simultan antara masing-masing variabel independen dan dependen. Penjelasan dari gambar di atas adalah sebagai berikut:

1. Pengaruh client size terhadap auditor switching

Calderon dan Ofobike (2008) menyatakan “seiring ukuran perusahaan

bertambah, hubungan agensi meningkat”. Ukuran perusahaan yang semakin besar Client Size (X1)

Financial Distress (X2)

Return On Asset (X3)

memiliki aktivitas operasi yang semakin kompleks. Hal ini menyebabkan hubungan agensi semakin meningkat dimana principal semakin menginginkan agent untuk dapat mengelola perusahaan dengan lebih baik demi kepentingan principal, sedangkan agent terkadang juga ingin mendapatkan keuntungan yang besar untuk kepentingannya sendiri dengan memanfaatkan pengetahuannya mengenai perusahaan yang dia kelola yang jauh lebih banyak dari principal. Sejalan dengan hubungan agensi yang meningkat, biaya agensi pun ikut meningkat, yakni biaya yang dikeluarkan untuk memastikan bahwa agent bertindak untuk kepentingan principal. Selain itu, akibat dari aktivitas operasi yang semakin kompleks, principal lebih sulit untuk memantau tindakan agent. Oleh karena itu, diperlukan auditor independen untuk menjembatani kepentingan pihak principal dan agent. Menurut Calderon dan Ofobike (2008), “kondisi ini secara potensial diatasi dengan berganti ke auditor dari suatu KAP yang memiliki independensi tinggi untuk mengurangi biaya agensi”. Selain itu, dengan adanya

auditor independen ini dapat mengurangi biaya agensi. Jadi ada dorongan bagi dewan perusahaan yang lebih besar untuk memantau keahlian auditor, dan mengganti auditor sebagai sarana untuk mengurangi biaya pengawasan mereka.

Seiring dengan ukuran perusahaan yang semakin besar, diharapkan dengan berganti ke auditor yang memiliki independensi tinggi dapat memberikan kualitas audit yang baik dengan menghasilkan laporan keuangan yang reliable, sehingga principal dapat mempercayainya dan semakin banyak calon investor yang tertarik untuk menanamkan sahamnya di perusahaan tersebut.

2. Pengaruh financial distress terhadap auditor switching

Menurut Wisnu (2011), “potensi kebangkrutan dipertimbangkan sebagai

variabel yang mempengaruhi pergantian auditor”. Potensi kebangkrutan

merupakan kesulitan solvabilitas yaitu kewajiban keuangan perusahaan sudah melebihi kekayannya. Apabila prospek perusahaan tidak memberikan harapan likuidasi terpaksa ditempuh. Dalam lingkungan perusahaan yang berpotensi bangkrut, terdapat pengaruh yang besar terhadap putusnya perikatan antara perusahaan klien dengan auditor, seperti adanya permasalahan metode akuntansi, ketidakpuasan atas opini auditor, atau ketidakpuasan terhadap kinerja auditor. Nasser, et al. (2006) menyatakan bahwa “perusahaan yang bangkrut dan sedang mengalami posisi keuangan yang tidak sehat cenderung akan menggunakan auditor yang mempunyai independensi yang tinggi untuk meningkatkan kepercayaan diri perusahaan di mata pemegang saham dan kreditur untuk mengurangi resiko litigasi”.

H2 : Financial distress berpengaruh terhadap auditor switching 3. Pengaruh return on asset terhadap auditor switching

ROA dapat digunakan sebagai indikator kondisi keuangan perusahaan untuk melihat prospek bisnis dari perusahaan tersebut. Damayanti dan Sudarma (2008) menyatakan bahwa “semakin tinggi nilai ROA berarti semakin efektif pengelolaan

aktiva yang dimiliki perusahaan dan semakin baik pula prospek bisnisnya”. Gede

“perusahaan cenderung untuk mengganti auditornya agar rendahnya kinerja

manajemen perusahaan tersebut dapat diperbaiki dengan mengganti auditor yang lebih berkualitas sehingga dapat meningkatkan kinerja keuangan perusahaan”.

H3 : Return on asset berpengaruh terhadap auditor switching

4. Pengaruh public ownership terhadap auditor switching

Carey et al. dalam Sudarno dan Sulistiarini (2012) menyatakan bahwa “proporsi kepemilikan saham non keluarga meningkat, maka timbul permintaan

monitoring dan audit berkualitas”. Kepemilikan saham oleh masyarakat berakibat

timbulnya tuntutan dari masyarakat akan audit yang berkualitas, sehingga akan mendorong perusahaan untuk berganti auditor ke KAP yang berkualitas. Menurut Guedhami et.al. (2009), “kepemilikan saham menyebar mempunyai pengaruh

penting untuk memperoleh laporan keuangan yang berkualitas tinggi yang diwujudkan dalam pemilihan auditor dari KAP”.

H4 : Public ownership berpengaruh positif terhadap auditor switching

5. Pengaruh client size, financial distress, return on asset, dan public ownership terhadap auditor switching

ketidakpuasan terhadap kinerja auditor. Perusahaan yang bangkrut dan sedang mengalami posisi keuangan yang tidak sehat cenderung akan menggunakan auditor yang mempunyai independensi yang tinggi untuk meningkatkan kepercayaan diri perusahaan di mata pemegang saham dan kreditur untuk mengurangi resiko litigasi. Perusahaan yang memiliki nilai ROA yang rendah cenderung mengganti auditornya karena mengalami penurunan kinerja sehingga prospek bisnisnya menurun. Oleh karena itu, perusahaan cenderung untuk mengganti auditornya agar rendahnya kinerja manajemen perusahaan tersebut dapat diperbaiki dengan mengganti auditor yang lebih berkualitas sehingga dapat meningkatkan kinerja keuangan perusahaan. Kepemilikan saham oleh masyarakat berakibat timbulnya tuntutan dari masyarakat akan audit yang berkualitas, sehingga akan mendorong perusahaan untuk berganti auditor ke KAP yang berkualitas.

H5 : Client size, financial distress, return on asset, dan public ownership berpengaruh terhadap auditor switching

2.4 Hipotesis Penelitian

Berdasarkan uraian-uraian di atas, maka diambil hipotesis-hipotesis yang menyatakan :

H1 : Client size berpengaruh terhadap auditor switching.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian yang bersifat kausalitas yang bertujuan untuk menjelaskan hubungan serta pengaruh antara dua atau lebih variabel. Beberapa penelitian terdahulu digunakan untuk menarik kesimpulan penelitian, mendukung atau menolak hipotesis secara parsial dan simultan yang dikembangkan dari telaah teoritis. Oleh karena itu, penelitian ini melihat pengaruh dari variabel independen yang terdiri dari client size, financial distress, return on asset, public ownership terhadap variabel dependen, yaitu auditor switching. 3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah Perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia (BEI). Dengan demikian, peneliti akan menggunakan data-data yang disediakan oleh Bursa Efek Indonesia (BEI) dilihat melalui laporan tahunan perusahaan Real Estate & Property yang didapat dari www.idx.co.id. Waktu penelitian ini diambil dari laporan tahunan dari tahun 2011-2014.

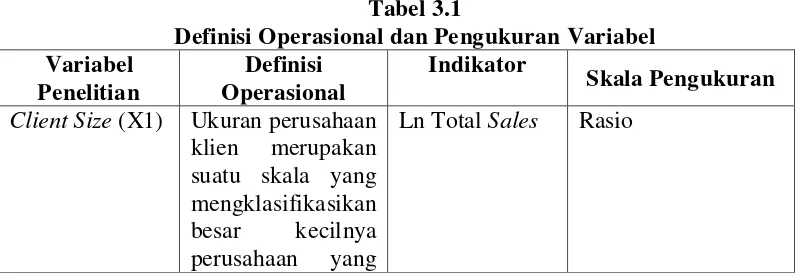

[image:44.595.113.511.613.752.2]3.3 Defenisi Operasional

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Variabel

Penelitian

Definisi Operasional

Indikator

Skala Pengukuran

Client Size (X1) Ukuran perusahaan klien merupakan suatu skala yang mengklasifikasikan besar kecilnya perusahaan yang

berhubungan dengan financial perusahaan

Financial Distress (X2)

Kesulitan

keuangan adalah suatu kondisi dimana perusahaan tidak dapat memenuhi

kewajiban

finansialnya dan terancam bangkrut

DER (Debt to Equity Ratio )

DER=Total Hutang/Total Ekuitas

Rasio

Return On Assets (X3)

ROA

menunjukkan kinerja manajemen dalam

menghasilkan laba dari total aset yang dimiliki oleh suatu perusahaan.

ROA (Return On Asset) ROA=Laba Bersih/Total Aset Rasio Public Ownership (X4) Kepemilikan publik menunjuikkan proporsi kepemilikan saham yang dimiliki oleh publik

0= kepemilikan publik > kepemilikan internal

1= kepemilikan publik < kepemilikan internal Nominal Auditor Switching (Y) Auditor switching adalah pergantian auditor yang faktor penyebabnya dapat berasal dari sisi klien ataupun dari sisi auditor, dan dapat bersifat mandatory

ataupun voluntary

0= jika tidak terjadi auditor switching 1= jika terjadi auditor switching

3.4 Populasi dan Sampel Penelitian

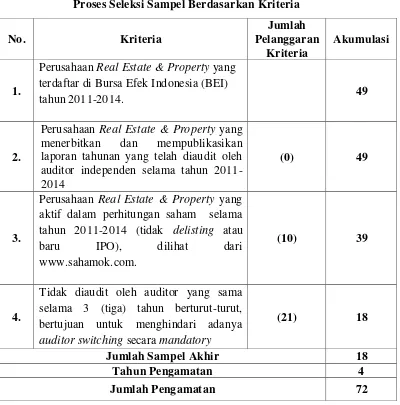

Populasi penelitian ini adalah perusahaan Real Estate & Property yang terdaftar di BEI dari tahun 2011-2014. Metode pemilihan sampel dalam penelitian ini menggunakan purposive sampling, yaitu penentuan sampel dengan menetapkan kriteria-kriteria tertentu. Adapun kriteria dalam penelitian ini adalah:

1. Perusahaan Real Estate & Property yang terdaftar di BEI tahun 2011-2014.

2. Perusahaan Real Estate & Property yang menerbitkan dan mempublikasikan laporan tahunan yang telah diaudit oleh auditor independen selama tahun 2011-2014.

3. Perusahaan Real Estate & Property yang aktif dalam perhitungan saham selama tahun 2011-2014 (tidak delisting atau baru IPO).

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi

1.

Perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2011-2014. 49

2.

Perusahaan Real Estate & Property yang menerbitkan dan mempublikasikan laporan tahunan yang telah diaudit oleh auditor independen selama tahun 2011-2014

(0) 49

3.

Perusahaan Real Estate & Property yang aktif dalam perhitungan saham selama tahun 2011-2014 (tidak delisting atau

baru IPO), dilihat dari

www.sahamok.com.

(10) 39

4.

Tidak diaudit oleh auditor yang sama selama 3 (tiga) tahun berturut-turut, bertujuan untuk menghindari adanya auditor switching secara mandatory

(21) 18

Jumlah Sampel Akhir 18

Tahun Pengamatan 4

Jumlah Pengamatan 72

Berikut adalah tabel pengambilan sampel untuk penelitian ini:

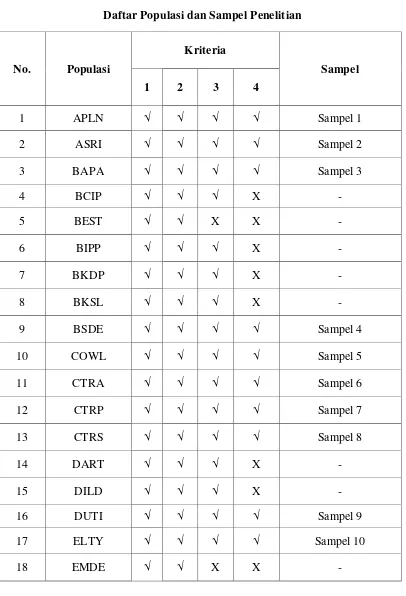

Tabel 3.3

Daftar Populasi dan Sampel Penelitian

No. Populasi

Kriteria

Sampel

1 2 3 4

1 APLN √ √ √ √ Sampel 1

2 ASRI √ √ √ √ Sampel 2

3 BAPA √ √ √ √ Sampel 3

4 BCIP √ √ √ X -

5 BEST √ √ X X -

6 BIPP √ √ √ X -

7 BKDP √ √ √ X -

8 BKSL √ √ √ X -

9 BSDE √ √ √ √ Sampel 4

10 COWL √ √ √ √ Sampel 5

11 CTRA √ √ √ √ Sampel 6

12 CTRP √ √ √ √ Sampel 7

13 CTRS √ √ √ √ Sampel 8

14 DART √ √ √ X -

15 DILD √ √ √ X -

16 DUTI √ √ √ √ Sampel 9

17 ELTY √ √ √ √ Sampel 10

No Populasi

Kriteria

Sampel

1 2 3 4

19 FMII √ √ √ √ Sampel 11

20 GAMA √ √ X X -

21 GMTD √ √ √ X -

22 GPRA √ √ √ √ Sampel 12

23 GWSA √ √ X X -

24 JRPT √ √ √ √ Sampel 13

25 KIJA √ √ √ X -

26 KPIG √ √ √ √ Sampel 14

27 LAMI √ √ √ √ Sampel 15

28 LCGP √ √ √ √ Sampel 16

29 LPCK √ √ √ X -

30 LPKR √ √ √ √ Sampel 17

31 MDLN √ √ √ X -

32 MKPI √ √ √ X -

33 MTLA √ √ X X -

34 MTSM √ √ √ X -

35 NIRO √ √ X X -

36 OMRE √ √ √ X -

37 PLIN √ √ √ X -

38 PTRA √ √ X X -

No Populasi

Kriteria

Sampel

1 2 3 4

40 PWON √ √ √ X -

41 PWSI √ √ X X -

42 RBMS √ √ √ √ Sampel 18

43 RDTX √ √ √ X -

44 RODA √ √ √ X -

45 SCBD √ √ √ X -

46 SIIP √ √ X X -

47 SMDM √ √ √ X -

48 SMRA √ √ √ X -

[image:50.595.108.513.110.436.2]49 TARA √ √ X X -

Tabel 3.4

Perusahaan yang Menjadi Sampel Penelitian Periode 2011 – 2014

No Nama Perusahaan Kode Perusahaan

1 Agung Podomoro Land Tbk APLN

2 Alam Sutera Reality Tbk ASRI

3 Bekasi Asri Pemula Tbk BAPA

4 Bumi Serpong Damai Tbk BSDE

5 Cowell Development Tbk COWL

6 Ciputra Development Tbk CTRA

7 Ciputra Property Tbk CTRP

8 Ciputra Surya Tbk CTRS

9 Duta Pertiwi Tbk DUTI

10 PT Bakrieland Development Tbk ELTY

11 Fortune Mate Indonesia Tbk FMII

12 Perdana Gapura Prima Tbk GPRA

No Nama Perusahaan Kode Perusahaan

14 Global Land and Development Tbk KPIG

15 Lamicitra Nusantara Tbk LAMI

16 PT Eureka Prima Jakarta, Tbk LCGP

17 Lippo Karawaci Tbk LPKR

18 Rista Bintang Mahkota Sejati Tbk RBMS

3.5 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung, yakni melalu media perantara seperti media elektronik maupun media cetak. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan. Data sekunder dalam penelitian ini adalah laporan tahunan perusahaan yang telah diaudit dan dipublikasikan, yang diunduh dari www.idx.co.id.

3.6 Metode Pengumpulan Data

3.7 Metode Analisis Data

3.7.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian. Analisis statistik deskriptif meliputi jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi.

3.7.2 Pengujian Hipotesis Penelitian

Pengujian dengan model regresi logistik yang digunakan dalam penelitian ini untuk mengetahui pengaruh dari masing-masing variabel independen terhadap variabel dependen. Kriteria pengujian :

a. Tingkat kepercayaan yang digunakan adalah 95% atau taraf signifikansi 5% (α = 0,05).

b. Kriteria penerimaan atau penolakan hipotesis didasarkan pada signifikansi p-value. Jika taraf signifikansi > 0,05 Ho diterima, jika taraf signifikansi < 0,05 Ho ditolak

3.7.2.1 Menilai Keseluruhan Model (Overall Model Fit Test)

3.7.2.2 Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test yang diukur dengan nilai Chi-square. Hosmer and Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0.05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness of Fit Test tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0.05,

maka hipotesis nol diterima dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

3.7.2.3Koefisien Determinasi

3.7.3 Analisis Regresi Logistik

Analisis regresi logistik adalah analisis yang menjelaskan efek dari variabel independen terhadap variabel dependen, dengan variabel independen bertipe kualitatif maupun kuantitatif dan variabel independen memiliki tipe data berupa variabel dummy.

Penggunaan analisis regresi logistik (logistic regression) adalah karena variabel dependen dalam penelitian ini merupakan variabel dummy (terjadi auditor switching dan tidak terjadi auditor switching). Ghozali (2013:333) menyatakan bahwa “metode regresi logistik sebenarnya mirip dengan analisis

diskriminan. Analisis ini ingin menguji apakah terjadinya variabel terikat (dependen) dapat diprediksi dengan variabel bebasnya (independen)”.

Menurut Ghozali (2013:333), “ penggunaan metode regresi tidak

memerlukan asumsi normalitas pada variabel bebasnya. Artinya, variabel penjelasnya tidak harus memiliki distribusi normal, linear, maupun memiliki varian yang sama dalam setiap kelompok”. Logistic regression juga

mengabaikan masalah heteroscedaticity. Variabel dependen tidak memerlukan homoscedaticity untuk masing-masing variabel independennya, sehingga tahapan analisis hanya akan terdiri dari penjelasan statistik deskriptif dan pengujian hipotesis penelitian. Model regresi logistik yang digunakan untuk menguji hipotesis sebagai berikut :

SWITCH = α + β1LnTS + β2DER + β3ROA + β4PO + ε Keterangan:

α : konstanta

β1- β4 : koefisien regresi

LnTS : client size DER : financial distress ROA : ROA

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Data yang digunakan dalam penelitian ini diperoleh dengan menggunakan metode dokumentasi yaitu mengumpulkan dan menganalisis data sekunder yang berupa laporan keuangan yang telah diaudit, laporan auditor independen, dan laporan tahunan perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia. Selanjutnya data dianalisis dengan mengunakan analisis statistik deskriptif dan analisis statistik inferensial dengan menggunakan software SPSS versi 18.0. Analisis statistik inferensial yang digunakan yaitu statistik non-parametrik berupa analisis regresi logistik. Dalam statistik non-non-parametrik tidak digunakan uji asumsi klasik karena data penelitian tidak terdistribusi secara normal. Proses pengolahannya dimulai dengan memasukkan data-data penelitian ke program SPSS sehingga menghasilkan output yang sesuai dengan metode analisis data yang digunakan.

4.2 Analisis Hasil Penelitian

4.2.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian. Analisis statistik deskriptif meliputi jumlah, sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi. Berikut ini disajikan table hasil pengujian dengan analisis descriptive:

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Ln_TS 72 22.34 30.09 27.0714 1.91254

DER 72 .07 1.79 .7533 .44132

ROA 72 -.10 .14 .0448 .04205

PO 72 0 1 .32 .470

SWITCH 72 0 1 .60 .494

Valid N (listwise)

72

a. Variabel client size memiliki nilai minimum (terkecil) 22,34, nilai maksimum (terbesar) 30,09, mean (nilai rata-rata) 27,0714 dan Standart Deviation (simpangan baku) variabel ini adalah 1,91254

b. Variabel financial distress memiliki nilai minimum (terkecil) 0,07, nilai maksimum (terbesar) 1,79, mean (nilai rata-rata) 0,7533 dan Standart Deviation (simpangan baku) variabel ini adalah 0,44132

d. Variabel public ownership memiliki nilai minimum (terkecil) 0,00, nilai maksimum (terbesar) 1,00, mean (nilai rata-rata) 0,32 dan Standart Deviation (simpangan baku) variabel ini adalah 0,470

e. Variabel auditor switching memiliki nilai minimum (terkecil) 0,00, nilai maksimum (terbesar) 1,00, mean (nilai rata-rata) 0,60 dan Standart Deviation (simpangan baku) variabel ini adalah 0,494

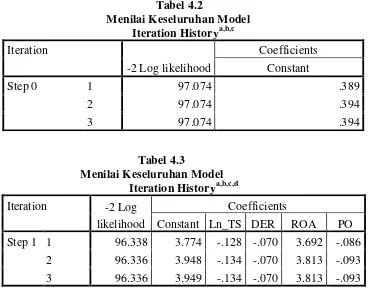

[image:59.595.147.515.319.620.2]4.2.2. Hasil Uji Keseluruhan Model (Overall Model Fit)

Tabel 4.2

Menilai Keseluruhan Model

Berdasarkan tabel 4.2 dan tabel 4.3, diperoleh informasi bahwa pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) awal (Block Number=0) dengan nilai -2 Log Likelihood (-2LL) akhir (Block Number=1). Nilai -2LL awal adalah sebesar 97,074. Setelah

Iteration Historya,b,c Iteration

-2 Log likelihood

Coefficients Constant

Step 0 1 97.074 .389

2 97.074 .394

[image:59.595.154.515.324.455.2]3 97.074 .394

Tabel 4.3

Menilai Keseluruhan Model Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant Ln_TS DER ROA PO Step 1 1 96.338 3.774 -.128 -.070 3.692 -.086

dimasukkan keempat variabel independen, maka nilai -2LL akhir mengalami penurunan menjadi 96,336. Penurunan Likelihood (-2LL) ini menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

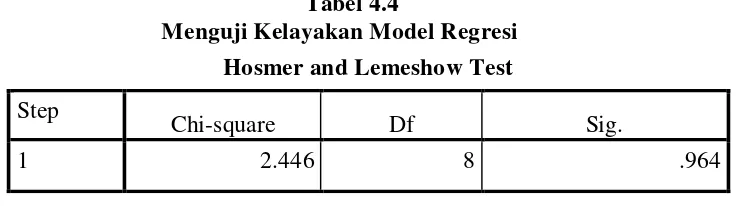

4.2.3. Hasil Uji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Pengujian menunjukkan nilai Chisquare

[image:60.595.146.515.423.526.2]sebesar 2,446 dengan signifikansi (p) sebesar 0,964. Berdasarkan hasil tersebut, karena nilai signifikansi lebih besar dari 0,05 maka model dapat disimpulkan mampu memprediksi nilai observasinya. Hasil uji kelayakan model regresi disajikan pada tabel 4.4 berikut ini:

Tabel 4.4

Menguji Kelayakan Model Regresi

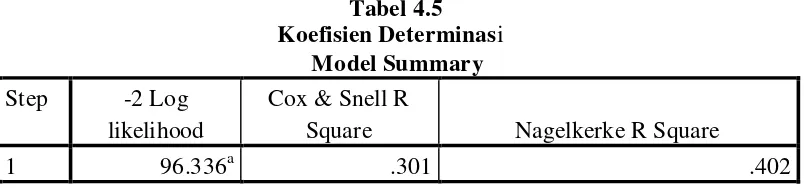

4.2.4 Hasil Uji Koefisien Determinasi (Nagelkerke R. Square)

Untuk mengetahui seberapa besar variabel client size, financial distress, return on asset, dan public ownership berpengaruh terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia, digunakan nilai Nagelkerke R Square. Tabel 4.5 berikut menyajikan hasil uji koefisien determinasi (Nagelkerke R Square):

Hosmer and Lemeshow Test

Step

Chi-square Df Sig.

Tabel 4.5 Koefisien Determinasi

Model Summary Step -2 Log

likelihood

Cox & Snell R

Square Nagelkerke R Square

1 96.336a .301 .402

Berdasarkan tabel 4.5 diketahui nilai Nagelkerke R Square sebesar 0,402, hal ini menunjukkan bahwa auditor switching pada perusahaan Real Estate &Property yang terdaftar di Bursa Efek Indonesia dipengaruhi oleh client size, financial distress, return on asset, dan public ownership sebesar 40,2%, sedangkan 59,8% sisanya dipengaruhi oleh faktor lain yang tidak diteliti, misalnya : ukuran KAP, share growth, fee audit, pergantian manajemen.

4.2.5 Hasil Uji Regresi Logistik dan Uji Simultan

[image:61.595.115.517.117.211.2]Model regresi logistik yang terbentuk disajikan pada tabel 4.6 sebagai berikut:

Tabel 4.6

Hasil Uji Koefisien Regresi Logistik Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a Ln_TS -.944 .333 8.054 1 .005 .389

DER -.138 .058 5.661 1 .017 .871

ROA 3.813 7.219 .279 1 .597 45.293

PO -.093 .608 .023 1 .879 .911

Constant 3.949 4.749 .691 1 .406 51.874

Hasil pengujian terhadap koefisien regresi logistik menghasilkan model berikut ini:

Berdasarkan tabel hasil pengujian regresi logistik (logistic regression) di atas, dapat disimpulkan sebagai berikut :

1. Hipotesis 1

H1 : Client size berpengaruh terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2014.

Dari tabel 4.6 dapat kita lihat nilai signifikansi client size adalah 0,005. Hal ini menunjukkan bahwa nilai tersebut berada di bawah nilai alpa 0,05, yaitu (0,005 < 0,05). Dengan demikian dapat disimpulkan bahwa terdapat pengaruh client size terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia tahun 2011– 2014. Dengan demikian H1

diterima. 2. Hipotesis 2

H2 : Financial distress berpengaruh terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2014.

Dari tabel 4.6 dapat kita lihat nilai signifikansi financial distress adalah 0,017. Hal ini menunjukkan bahwa nilai tersebut berada di bawah nilai alpa 0,05, yaitu (0,017 < 0,05). Dengan demikian dapat disimpulkan bahwa terdapat pengaruh financial distress terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia tahun 2011– 2014.

3. Hipotesis 3

H3 : Return on asset berpengaruh terhadap auditor switching pada

perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2014.

Dari tabel 4.6 dapat kita lihat nilai signifikansi return on asset adalah 0,597. Hal ini menunjukkan bahwa nilai tersebut berada di atas nilai alpa 0,05, yaitu (0,597 > 0,05). Dengan demikian dapat disimpulkan bahwa tidak terdapat pengaruh return on asset terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia tahun 2011– 2014. Dengan

demikian H3 ditolak.

4. Hipotesis 4

H4 : Public ownership berpengaruh terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2014.

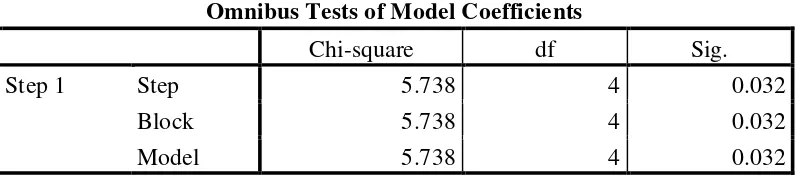

Tabel 4.7

Hasil Uji Hipotesis secara Simultan Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 5.738 4 0.032

Block 5.738 4 0.032

Model 5.738 4 0.032

5. Hipotesis 5

H5 : Client size, financial distress, return on asset, dan public ownership berpengaruh terhadap auditor switching.

Dari tabel 4.7 dapat kita lihat nilai signifikansi sebesar 0,032. Hal ini menunjukkan bahwa nilai tersebut berada di bawah nilai alpa 0,05, yaitu (0,032 < 0,05). Ini berarti secara simultan client size, financial distress, return on asset, dan public ownership berpengaruh terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2014. Dengan demikian H5 diterima.

4.3 Pembahasan

4.3.1Pengaruh Client Size terhadap Auditor Switching

Hasil penelitian ini mendukung hasil penelitian Cherry (2014) serta Suparlan dan Wuryan (2010) tetapi ti