SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN TELEKOMUNIKASI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

RIZKY DENHAS PURBA 090503272

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Rasio Keuangan terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang membuat pernyataan,

ABSTRAK

PENGARUH RASIO KEUANGAN TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN TELEKOMUNIKASI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh CR, ROA, dan DER terhadap penerimaan opini audit going concern pada perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia. Penelitian dilakukan pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan metode purposive sampling, yaitu teknik pengambilan sampel yang telah ditentukan sebelumnya berdasarkan kriteria tertentu. Berdasarkan kriteria yang ditentukan, maka diperoleh 6 perusahaan telekomunikasi yang memenuhi kriteria. Hasil penelitian ini menunjukkan bahwa Rasio keuangan yang diproksikan dengan return on asset (ROA) secara parsial berpengaruh negatif dan signifikan terhadap penerimaan opini audit going concern, namun current ratio (CR) dan debt to equity ratio (DER) secara parsial tidak berpengaruh terhadap penerimaan opini audit going concern.

ABSTRACT

THE EFFECT OF FINANCIAL RATIOS ON

ACCEPTANCE OF GOING CONCERN AUDIT OPINION AT THE TELECOMMUNICATIONS COMPANY LISTED

IN INDONESIA STOCK EXCHANGE

The purpose of the research was to determine the effect of CR, ROA and DER on acceptance of Going Concern Audit Opinion at The Telecommunications company listed in Indonesia Stock Exchange. The research was conducted at The

Telecommunications company listed in Indonesia Stock Exchange. The sample was selected with purposive sampling method which is the method of sample selection that had been predetermined based on certain criteria. Based on the prescribed criteria, the obtained six telecommunications companies that meet the criteria. The results of the research indicate that the financial ratios proxied by return on assets (ROA) partially significant negative effect on the going concern audit opinion, but the current ratio (CR) and debt to equity ratio (DER) partially does not effect the going concern audit opinion.

KATA PENGANTAR

Dengan mengucap syukur kehadirat Tuhan Yang Maha Esa, atas segala berkat dan karuniaNya, akhirnya penulis dapat menyelesaikan penulisan skripsi

ini yang berjudul “Pengaruh Rasio Keuangan Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Telekomunikasi yang terdaftar di

Bursa Efek Indonesia”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Penulis menyadari telah banyak menerima dukungan dan bantuan berupa bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Untuk itu penulis ingin menyampaikan ucapan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA, selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan selaku Dosen Penguji yang telah memberikan saran dan kritik untuk kesempurnaan skripsi ini.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Drs. Syamsul Bahri TRB, MM, Ak, selaku Dosen Pembanding

5. Bapak dan Ibu dosen serta seluruh pegawai pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan atas ilmu dan bantuan yang diberikan.

6. Teristimewa kepada keluarga penulis yang tercinta, kedua orang tua (Jasermon Purba dan Rosmida Sinaga) kepada abang (Holan Fresy Daniel Purba dan Alvian Syaputra Purba) dan kepada adik (Debora Chasiani Purba), kepada sahabat-sahabat penulis di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara terkhusus kepada Imanuel Barus, SE., Andrew Agustinus Sitepu, SE., Gery Siagian, SE., Vivi Sinaga, SE., Theresia Sinaga, SE., Ramian Sirait, SE., Fahrizal Harahap, SE., Ganda Siagian, Vicky Danok, SE., Imam Rotua, Riki Pratama, SE., Stephen Basirun, SE., Rizky Ananda, SE., Hermin Grace, SE., Agnes Theresia Tumanggor, Debbie Cindy Sihombing, Erick Estrada, Daniel Andrio, SE., M. Ali Akbar, Pebri Matius, SE., Astrid Nainggolan, SE., Lavinia Letare Girsang, SE., Miryam Ompusunggu, SE., Tuppal Siallagan, SE., Fernando Hutasoit, Reynaldo Simamora, Ferdinand dan kepada Ade Zuita Sinaga, SE., yang saya sayangi, terimakasih telah membuat hari-hari selama di kampus menjadi lebih indah dan berarti serta terima kasih atas doa, bantuan, dan semangatnya.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Pendapat Auditor ... 7

2.2 Opini Audit Going Concern ... 8

2.2.1 Pengertian Opini Audit ... 8

2.2.2 Pengertian Going Concern ... 9

2.3 Rasio Keuangan ... 9

2.3.1 Pengertian Rasio Keuangan ... 9

2.3.2 Jenis-jenis Rasio Keuangan ... 10

2.4 Penelitian Terdahulu ... 11

2.5 Kerangka Konseptual ... 14

2.6 Hipotesis Penelitian ... 15

BAB III METODE PENELITIAN ... 16

3.1 Jenis Penelitian ... 16

3.2 Populasi dan Sampel Penelitian ... 16

3.2.1 Populasi ... 16

3.2.2 Sampel ... 16

3.3 Jenis Data, Sumber Data dan Metode Pengumpulan Data ... 17

3.4 Definisi Operasional dan Metode Pengukuran Variabel ... 18

3.4.1 Variabel Bebas (Independent Variable) ... 18

3.4.2 Variabel Terikat (Dependent Variable) ... 20

3.5 Metode Analisis Data ... 21

3.5.1 Analisis Statistik Deskriptif ... 21

3.5.2 Pengujian Data ... 22

3.5.2.1 Uji Multikolinearitas ... 22

3.5.3 Pengujian Model ... 24

3.5.3.1 Menilai Model Fit dan Keseluruhan Model (Overall Model Fit) ... 24

3.5.3.2 Menilai Kelayakan Model Regresi ... 25

3.5.3.3 Koefisien Determinasi ... 25

3.5.3.4 Matriks Klasifikasi ... 26

3.5.4 Pengujian Hipotesis Penelitian ... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 28

4.1 Deskriptif Penelitian ... 28

4.2 Analisis Hasil Penelitian ... 28

4.2.1 Statistik Deskriptif ... 28

4.2.2 Uji Multikolinearitas ... 31

4.2.3 Analisis Regresi Logistik... 32

4.2.4 Pengujian Model ... 33

4.2.4.1 Menguji Model Fit dan Keseluruhan Model (Overal Fit Model) ... 33

4.2.4.2 Menguji Kelayakan Model Regresi ... 35

4.2.4.3 Koefisien Determinasi ... 36

4.2.4.4 Matriks Klasifikasi... 37

4.2.5 Analisis Regresi Logistik... 39

4.3 Pembahasan Hasil Penelitian ... 40

4.3.1 Pengaruh Rasio Likuiditas terhadap Opini Audit Going Concern ... 40

4.3.2 Pengaruh Rasio Profitabilitas terhadap Opini Audit Going Concern ... 41

4.3.3 Pengaruh Rasio Leverage terhadap Opini Audit Going Concern ... 41

BAB V KESIMPULAN DAN SARAN ... 42

5.1 Kesimpulan ... 42

5.2 Keterbatasan Penelitian ... 42

5.3 Saran ... 44

DAFTAR PUSTAKA ... 45

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 11

3.1 Daftar Sampel Penelitian ... 17

4.1 Hasil Statistik Deskriptif ... 29

4.2 Statistik Frekuensi Variabel Penelitian ... 30

4.3 Statistik Frekuensi Variabel Opini Audit Going Concern ... 31

4.4 Hasil Uji Multikolinearitas ... 32

4.5 Hasil Uji Autokorelasi ... 33

4.6 Hasil Uji Overall Fit Model -2 Log Likelihood Awal ... 34

4.7 Hasil Uji Overall Fit Model -2 Log Likelihood Akhir ... 34

4.8 Hasil Uji Kelayakan Hosmer and Lemeshow Test ... 36

4.9 Nagelkerke R Square ... 37

4.10 Matriks Klasifikasi ... 38

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Variabel Penelitian ... 47

2 Hasil Pengujian Statistik Deskriptif ... 48

3 Hasil Pengujian Kualitas Data ... 49

ABSTRAK

PENGARUH RASIO KEUANGAN TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN TELEKOMUNIKASI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh CR, ROA, dan DER terhadap penerimaan opini audit going concern pada perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia. Penelitian dilakukan pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan metode purposive sampling, yaitu teknik pengambilan sampel yang telah ditentukan sebelumnya berdasarkan kriteria tertentu. Berdasarkan kriteria yang ditentukan, maka diperoleh 6 perusahaan telekomunikasi yang memenuhi kriteria. Hasil penelitian ini menunjukkan bahwa Rasio keuangan yang diproksikan dengan return on asset (ROA) secara parsial berpengaruh negatif dan signifikan terhadap penerimaan opini audit going concern, namun current ratio (CR) dan debt to equity ratio (DER) secara parsial tidak berpengaruh terhadap penerimaan opini audit going concern.

ABSTRACT

THE EFFECT OF FINANCIAL RATIOS ON

ACCEPTANCE OF GOING CONCERN AUDIT OPINION AT THE TELECOMMUNICATIONS COMPANY LISTED

IN INDONESIA STOCK EXCHANGE

The purpose of the research was to determine the effect of CR, ROA and DER on acceptance of Going Concern Audit Opinion at The Telecommunications company listed in Indonesia Stock Exchange. The research was conducted at The

Telecommunications company listed in Indonesia Stock Exchange. The sample was selected with purposive sampling method which is the method of sample selection that had been predetermined based on certain criteria. Based on the prescribed criteria, the obtained six telecommunications companies that meet the criteria. The results of the research indicate that the financial ratios proxied by return on assets (ROA) partially significant negative effect on the going concern audit opinion, but the current ratio (CR) and debt to equity ratio (DER) partially does not effect the going concern audit opinion.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kinerja perusahaan dalam periode waktu tertentu dicerminkan melalui laporan keuangan. Sebagai pemakai dan penyedia laporan keuangan, investor dan perusahaan sangat mengandalkan laporan auditor independen. Namun, sering ditemukan perbedaan kepentingan antara para investor dengan manajemen perusahaan. Para investor menginginkan informasi yang dapat diandalkan dari laporan keuangan mengenai dana yang mereka investasikan, sedangkan pihak manajemen perusahaan terkadang tidak mengungkapkan seluruh kinerja yang sebenarnya terjadi di perusahaan tersebut. Perbedaan kepentingan ini menyebabkan perlunya pihak ketiga (auditor independen) hadir sebagai pihak yang dapat diandalkan oleh kedua belah pihak.

mengalami kegagalan dalam mempertahankan kelangsungan hidupnya akan selalu ada.

Opini audit going concern merupakan opini yang dikeluarkan oleh auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya (IAI,2001). Apabila auditor meragukan perusahaan untuk melanjutkan usahanya atau dalam penilaian auditor terdapat indikasi risiko perusahaan tidak dapat bertahan dalam bisnis, maka auditor tersebut harus menerbitkan opini audit going concern dalam laporan auditnya yang dicantumkan dalam paragraf penjelas atau sesudah paragraf pendapat. Begitu besar pengaruh diberikannya opini audit going concern atas laporan keuangan auditee yaitu hilangnya kepercayaan publik terhadap manajemen perusahaan dalam mengelola perusahaannya. Namun pada kenyataannya, masih terdapat kesalahan auditor dalam memberikan opini audit, seperti kasus yang terjadi pada perusahaan Enron, Global Crossing, Kmart, Worldcom, Tyco dan Xerox. Kesalahan dalam memberikan opini audit akan berakibat fatal bagi para pemakai laporan keuangan tersebut.

Fenomena besar yang pernah terjadi dan melibatkan perusahaan-perusahaan besar pada perusahaan telekomunikasi di Amerika Serikat yang berkaitan dengan kelangsungan usaha perusahaan adalah seperti kasus Global Crossing dan Worldcom. Global Crossing adalah salah satu perusahaan telekomunikasi terbesar di Amerika Serikat yang memanipulasi data keuangan dan mengalami bangkrut akibat melakukan investasi penuh resiko. Selanjutnya Worldcom, perusahaan telekomunikasi yang memanipulasi keuangan dengan menutupi pengeluaran US$3,8 Milyar untuk memberi kesan perusahaannya memperoleh keuntungan. Perusahaan ini manipulasi laporan keuangan yang disajikan dan auditor eksternal (KAP Arthur Anderson) yang memeriksa tidak independen sehingga mengakibatkan kehancuran baik bagi perusahaan maupun KAP (Kantor Akuntan Publik) yang memeriksa. Kebangkrutan Worldcom merupakan salah satu contoh yang menunjukkan kualitas audit yang buruk karena auditor eksternal perusahaan tersebut tidak independen.

Di dalam penelitian ini, variabel rasio keuangan yang digunakan sebagai variabel penelitian, yaitu : rasio likuiditas, rasio profitabilitas, dan rasio leverage. Hal ini merujuk pada penelitian yang dilakukan oleh (Ompusunggu,2014). Ompusunggu (2014) menyatakan bahwa tingkat kesehatan suatu perusahaan dapat diketahui dari kondisi keuangan perusahaan itu sendiri yang dapat diukur dengan rasio likuiditas, rasio profitabilitas maupun rasio leverage. Kondisi keuangan perusahaan yang buruk akan menyebabkan peluang perusahaan semakin besar untuk mendapatkan opini audit going concern.

concern, yaitu Arma (2013), Ompusunggu (2014), Widyantari (2011) dan Muttaqin (2012), namun hasil dari seluruh penelitian tersebut belum menunjukkan hasil yang konsisten. Arma (2013) melakukan penelitian mengenai opini audit going concern yang hasilnya menunjukkan bahwa rasio likuiditas yang diproksikan dengan current ratio (CR) berpengaruh signifikan negatif terhadap opini audit going concern dimana hasil penelitian ini tidak sesuai dengan hasil penelitian yang dilakukan oleh Ompusunggu (2014), Widyantari (2011) dan Muttaqin (2012) yang hasilnya menunjukkan bahwa rasio likuiditas tidak berpengaruh pada opini audit going concern.

Ompusunggu (2014) melakukan penelitian mengenai opini audit going concern yang hasilnya menunjukkan bahwa rasio leverage yang diproksikan dengan debt to equity ratio (DER) tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern. Hal ini senada dengan hasil penelitian yang dilakukan oleh Muttaqin (2012), namun berbeda dengan hasil penelitian yang dilakukan oleh Widyantari (2011) yang menyatakan rasio leverage berpengaruh positif pada opini audit going concern.

Berdasarkan uraian di atas, peneliti tertarik untuk mengkaji mengenai opini audit going concern, sehingga peneliti melakukan penelitian ini yang berjudul

“Pengaruh Rasio Keuangan terhadap Penerimaan Opini Audit Going Concern

pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka permasalahan yang akan diteliti dapat dirumuskan sebagai berikut : Apakah CR, ROA, dan DER secara parsial berpengaruh terhadap penerimaan opini audit going concern pada perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia? 1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah :

1. bagi peneliti sebagai sumber informasi untuk menambah wawasan dan pengetahuan peneliti berkaitan dengan opini audit going concern,

2. bagi peneliti selanjutnya sebagai sumber informasi dan referensi bagi peneliti selanjutnya yang ingin melakukan penelitian lebih lanjut berkaitan dengan opini audit going concern,

3. bagi pembaca sebagai sumber informasi untuk menambah wawasan dan pengetahuan berkaitan dengan opini audit going concern,

BAB II

TINJAUAN PUSTAKA

2.1 Pendapat Auditor

Penyampaian hasil audit dilakukan secara tertulis dalam bentuk laporan audit mengenai temuan-temuan audit yang ditemukan auditor independen terhadap auditee. Ada lima jenis pendapat auditor (IAI,2001), yaitu:

1. pendapat wajar tanpa pengecualian (unqualified opinion),

2. laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion with explanatory language),

3. pendapat wajar dengan pengecualian (qualified opinion), 4. pendapat tidak wajar (adverse opinion),

5. pernyataan tidak memberikan pendapat (disclaimer of opinion).

Pendapat wajar tanpa pengecualian dapat diberikan oleh auditor jika auditor telah melakukan pemeriksaan sesuai standar auditing yang ditentukan oleh Ikatan Akuntansi Indonesia (IAI), seperti yang terdapat dalam Standar Profesional Akuntan Publik (SPAP) dan telah mengumpulkan bahan-bahan bukti yang cukup untuk mendukung opininya serta tidak menemukan adanya kesalahan material atas penyimpangan dari SAK/ETAP/IFRS.

dinyatakan oleh auditor. Pendapat wajar dengan pengecualian dapat diberikan oleh auditor jika laporan keuangan secara keseluruhan disajikan secara wajar oleh auditee, namun ada beberapa unsur yang dikecualikan dimana pengecualiannya tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan.

Pendapat tidak wajar dapat diberikan oleh auditor jika laporan keuangan secara keseluruhan tidak disajikan secara wajar berdasarkan prinsip akuntansi berterima umum. Pernyataan tidak memberikan pendapat dapat oleh auditor jika auditor tidak dapat merumuskan suatu pendapat tentang kewajaran laporan keuangan berdasarkan prinsip akuntansi berterima umum.

Perbedaan antara pendapat tidak wajar dengan pernyataan tidak memberikan pendapat adalah auditor menyatakan pendapat tidak wajar dalam keadaan auditor mengetahui adanya ketidakwajaran dalam laporan keuangan klien, sedangkan auditor menyatakan tidak memberikan pendapat karena auditor tidak memperoleh bukti yang cukup mengenai kewajaran laporan keuangan yang diaudit atau karena auditor tidak independen dalam hubungannya dengan klien.

2.2 Opini Audit Going Concern 2.2.1 Pengertian Opini Audit

pengantar, paragraf lingkup, dan paragraf pendapat dimana opini audit terdapat di paragraf pendapat.

Dari kedua pernyataan di atas dapat ditarik kesimpulan bahwa opini audit merupakan informasi yang disampaikan oleh auditor ketika mengaudit laporan keuangan suatu perusahaan (auditee yang diaudit) mengenai kewajaran laporan keuangan perusahaan (kesesuaian antara laporan keuangan dengan standar akuntansi yang berterima umum).

2.2.2 Pengertian Going Concern

Going concern dapat diinterpretasikan dalam dua hal, yang pertama adalah going concern sebagai konsep dan yang kedua adalah going concern sebagai opini audit. Sebagai konsep, istilah going concern dapat diinterpretasikan sebagai kemampuan perusahaan mempertahankan kelangsungan usahanya dalam jangka panjang. Sebagai opini audit, istilah opini going concern menunjukkan auditor memiliki kesangsian mengenai kemampuan perusahaan untuk melanjutkan usahanya di masa mendatang (Rahayu,2007).

2.3 Rasio Keuangan

2.3.1 Pengertian Rasio Keuangan

Rasio keuangan merupakan perbandingan dari dua data yang terdapat dalam laporan keuangan perusahaan (Cahyaningrum,2012). Rasio keuangan digunakan kreditur untuk mengetahui kinerja suatu perusahaan dengan melihat kemampuan perusahaan dalam membayar hutang-hutangnya (Dennis,2006).

a. Likuiditas

Likuiditas bertujuan untuk mengevaluasi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (Subramanyam,dkk, 2012:45). Sebagai parameter dari rasio likuiditas, peneliti menggunakan rasio lancar atau Current Ratio (CR), yaitu : ketersediaan aset lancar perusahaan untuk membayar kewajiban lancarnya kepada para kreditur. Semakin besar rasio ini, maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Rumus current ratio adalah sebagai berikut: Current Ratio = x 100%

b. Profitabilitas

Rasio profitabilitas/rentabilitas digunakan untuk mengukur efisiensi suatu perusahaan dalam menggunakan aktivanya, efisiensi ini dikaitkan dengan penjualan yang berhasil diciptakan (Husnan,dkk,1994). Sebagai parameter dari rasio profitabilitas, peneliti menggunakan Return on Asset (ROA). Rasio ini digunakan untuk menggambarkan kemampuan manajemen perusahaan dalam memperoleh laba dan manajerial efisiensi secara keseluruhan. Perputaran aktiva ditunjukkan melalui seberapa besar volume penjualannya. Semakin besar rasio ini maka menunjukkan perusahaan mampu menghasilkan laba dan volume penjualan yang besar. Namun apabila rasio ROA semakin kecil, maka hal ini menunjukkan bahwa laba perusahaan kecil dikarenakan penjualan sedikit sehingga mengakibatkan perputaran aktiva lambat.

ROA = x 100% c. Rasio Leverage

Rasio leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya (Ang,1997). Sebagai parameter dari rasio leverage, peneliti menggunakan Debt to Equity Ratio (DER). Semakin rendah DER perusahaan maka semakin baik kondisi perusahaan tersebut.

Rumus DER adalah sebagai berikut:

DER = x 100%

[image:24.595.114.517.368.741.2]2.4 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu Nama

Peneliti

Variabel Penelitian Hasil Penelitian Arma (2013) Variabel bebas :

profitabilitas, likuiditas dan pertumbuhan perusahaan. Variabel terikat :

penerimaan opini audit going concern.

Profitabilitas, likuiditas dan pertumbuhan perusahaan secara parsial berpengaruh signifikan negatif terhadap opini audit going concern.

Ompusunggu (2014)

Variabel bebas : likuiditas, leverage,

profitabilitas, kualitas audit dan opini audit tahun sebelumnya.

Variabel terikat :

opini audit going concern.

Likuiditas, leverage,

profitabilitas dan kualitas audit secara parsial tidak berpengaruh signifikan terhadap penerimaan opini audit going concern, sedangkan opini audit tahun sebelumnya berpengaruh secara signifikan terhadap penerimaan opini audit going concern. Widyantari

(2011)

Variabel bebas : likuiditas, leverage, profitabilitas, arus kas, ukuran perusahaan, pertumbuhan perusahaan, kualitas audit, audit lag, opini audit tahun

sebelumnya, dan audit client tenure.

Variabel terikat :

opini audit going concern.

pertumbuhan perusahaan, kualitas audit, audit lag dan audit client tenure tidak berpengaruh terhadap opini audit going concern.

Muttaqin (2012)

Variabel bebas : rasio keuangan (rasio likuiditas, rasio

profitabilitas, rasio aktivitas, rasio leverage, rasio

pertumbuhan penjualan, rasio nilai pasar) dan faktor non keuangan (ukuran perusahaan, reputasi KAP, opini audit tahun lalu, audit client tenure, opinion shopping dan audit lag). Variabel terikat :

penerimaan opini audit going concern.

Profitabilitas, rasio nilai pasar, opini audit tahun lalu, audit client tenure dan opinion shopping berpengaruh terhadap penerimaan opini audit going concern. Sedangkan likuiditas, rasio aktivitas, leverage,

pertumbuhan penjualan, ukuran perusahaan, reputasi KAP dan audit lag tidak berpengaruh terhadap penerimaan opini audit going concern.

Penelitian yang dilakukan oleh Arma (2013) juga membuktikan bahwa rasio profitabilitas yang diproksikan dengan return on asset (ROA) berpengaruh signifikan negatif terhadap opini audit going concern. Hal ini senada dengan penelitian yang dilakukan oleh Widyantari (2011), namun berbeda dengan hasil penelitian yang dilakukan oleh Ompusunggu (2014) dan Muttaqin (2012) dimana hasil penelitian yang dilakukan oleh Ompusunggu (2014) menunjukkan bahwa rasio profitabilitas tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern sedangkan hasil penelitian yang dilakukan oleh Muttaqin (2012) menunjukkan bahwa rasio profitabilitas berpengaruh terhadap penerimaan opini audit going concern.

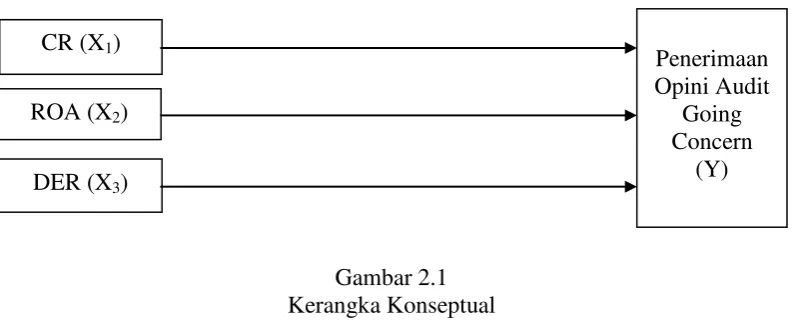

2.5 Kerangka Konseptual

Pengaruh CR, ROA, dan DER secara parsial terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia digambarkan dalam kerangka konseptual sebagai berikut :

Rasio Keuangan

[image:27.595.116.513.242.403.2]

Gambar 2.1 Kerangka Konseptual

Rasio likuiditas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya tepat pada waktunya. Rasio ini diproksikan dengan menggunakan current ratio (CR) yaitu kemampuan perusahaan memenuhui kewajiban jangka pendeknya dengan seluruh aset lancar yang dimiliki perusahaan tersebut. Semakin besar current ratio, berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban financial jangka pendek perusahaan tersebut, maka semakin kecil kemungkinan perusahaan mendapatkan opini audit going concern. Sebaliknya, semakin kecil current ratio, berarti semakin kecil kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek, maka semakin besar kemungkinan perusahaan mendapatkan opini audit going concern.

CR (X1) ROA (X2)

Penerimaan Opini Audit

Going Concern

Rasio profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat sejauhmana tingkat pengembalian yang akan didapat investor dari aktivitas investasinya. Investor memiliki sejumlah harapan atas sejumlah pengembalian dari investasinya. Pengembalian itu tentunya tergambar jelas pada performa perusahaan. Laba atau profit diperoleh dari pendapatan bersih perusahaan dikurangi dengan beban yang dikeluarkan pada periode yang bersangkutan. Semakin besar profitabilitas suatu perusahaan, maka semakin kecil kemungkinan perusahaan mendapatkan opini audit going concern. Rasio ini diproksikan dengan menggunakan return on asset (ROA).

Rasio leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya. Rasio ini diproksikan dengan menggunakan debt to equity ratio (DER). Semakin kecil DER, berarti semakin baik kondisi perusahaan tersebut, maka semakin kecil kemungkinan perusahaan mendapatkan opini audit going concern.

2.6 Hipotesis penelitian

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian dalam penelitian ini adalah asosiatif kausal. Menurut Sugiyono (2006:11), penelitian asosiatif kausal merupakan penelitian yang bertujuan untuk mengetahui hubungan sebab akibat antara dua variabel atau lebih. Jika variabel dependen memiliki hubungan dengan variabel independen tertentu, maka dapat dinyatakan bahwa variabel independen menyebabkan variabel dependen atau dengan kata lain variabel dependen dipengaruhi oleh variabel independen. Dalam penelitian ini, variabel independennya adalah rasio keuangan (rasio likuiditas, rasio profitabilitas, dan rasio leverage) sedangkan variabel dependennya adalah penerimaan opini audit going concern.

3.2 Populasi dan Sampel Penelitian 3.2.1 Populasi

Populasi adalah sekelompok orang, peristiwa, dan sesuatu yang mempunyai karakteristik tertentu (Erlina,2008:75). Populasi di dalam penelitian ini adalah perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia (BEI) yang berjumlah 6 perusahaan.

3.2.2 Sampel

yang telah ditentukan sebelumnya berdasarkan kriteria tertentu. Adapun kriteria dalam pengambilan sampel yang telah ditentukan peneliti adalah :

1. perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia tahun 2008 – 2013,

2. perusahaan telekomunikasi yang telah terdaftar (listing) di Bursa Efek Indonesia sebelum 1 Januari 2008,

3. menerbitkan laporan keuangan yang telah diaudit oleh auditor independen selama tahun 2008 – 2013,

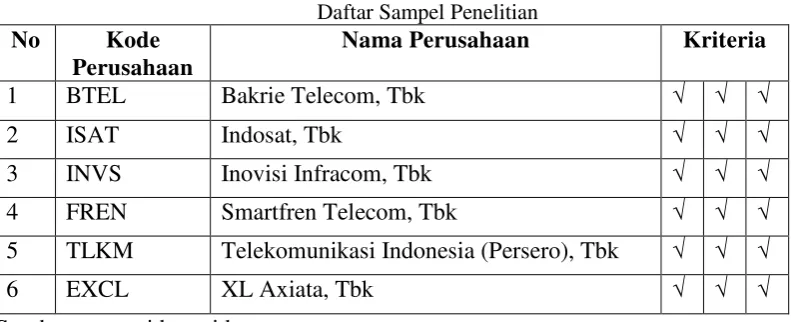

[image:30.595.116.512.381.542.2]Berdasarkan kriteria tersebut, maka diperoleh 6 perusahaan telekomunikasi yang memenuhi kriteria. Perusahaan-perusahaan tersebut adalah sebagai berikut:

Tabel 3.1

Daftar Sampel Penelitian

No Kode

Perusahaan

Nama Perusahaan Kriteria

1 BTEL Bakrie Telecom, Tbk √ √ √

2 ISAT Indosat, Tbk √ √ √

3 INVS Inovisi Infracom, Tbk √ √ √

4 FREN Smartfren Telecom, Tbk √ √ √

5 TLKM Telekomunikasi Indonesia (Persero), Tbk √ √ √

6 EXCL XL Axiata, Tbk √ √ √

Sumber : www.idx.co.id

3.3 Jenis Data, Sumber Data, dan Metode Pengumpulan Data

website resmi Bursa Efek Indonesia (www.idx.co.id). Data yang diperoleh adalah kombinasi antara data time series dengan cross section atau pooled data. Data time series adalah data dari suatu fenomena tertentu yang didapat dari beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau tahunan, sedangkan cross section merupakan sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu (Umar, 2009).

Metode pengumpulan data yang digunakan adalah metode dokumentasi. Dengan metode dokumentasi, peneliti melakukan pengumpulan data sekunder melalui media perantara yaitu internet, lalu melalui website resmi Bursa Efek Indonesia dan melihat laporan keuangan yang telah diaudit oleh auditor setiap tahunnya. Dengan metode ini, data dalam neraca dan laporan laba/rugi dikumpulkan sehingga peneliti dapat mengetahui rasio likuiditas, rasio profitabilitas, dan rasio leverage.

3.4 Definisi Operasional dan Metode Pengukuran Variabel 3.4.1 Variabel Bebas (Independent Variable)

a. Rasio Likuiditas

Rasio likuiditas menunjukkan kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendeknya. Rasio ini diproksikan dengan menggunakan current ratio (CR) untuk mengetahui kemampuan perusahaan membayar kewajiban lancarnya kepada para kreditur dengan aktiva tunai yang dimilikinya. Semakin besar rasio ini maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Hasil perhitungan current ratio (CR) disajikan dalam skala rasio.

Rumus CR adalah sebagai berikut:

CR = x 100%

b. Rasio Profitabilitas

Rasio profitabilitas/rentabilitas digunakan untuk mengukur efisiensi suatu perusahaan dalam menggunakan aktivanya untuk mendapatkan laba dikaitkan dengan penjualan yang berhasil diciptakan. Rasio ini diproksikan dengan menggunakan return on asset (ROA) untuk menggambarkan kemampuan manajemen perusahaan dalam memperoleh laba dan manajerial efisiensi secara keseluruhan. Perputaran aktiva ditunjukkan melalui seberapa besar volume penjualannya. Semakin besar rasio ini maka menunjukkan perusahaan mampu menghasilkan laba dan volume penjualan yang besar. Namun apabila rasio ROA semakin kecil, maka hal ini menunjukkan bahwa laba perusahaan kecil dikarenakan penjualan sedikit sehingga mengakibatkan perputaran aktiva lambat. Hasil perhitungan return on asset (ROA) disajikan dalam skala rasio.

Rumus ROA adalah sebagai berikut:

c. Rasio Leverage

Rasio leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya. Rasio ini diproksikan dengan menggunakan debt to equity ratio (DER). Semakin rendah DER perusahaan maka semakin baik kondisi perusahaan tersebut. Hasil perhitungan debt to equity ratio (DER) disajikan dalam skala rasio.

Rumus DER adalah sebagai berikut:

DER = x 100%

3.4.2 Variabel Terikat (Dependent Variable)

Menurut Erlina (2008:42), variabel terikat atau variabel tidak bebas adalah variabel yang dijelaskan atau dipengaruhi oleh variabel bebas. Dalam penelitian ini yang menjadi variabel terikat adalah penerimaan opini audit going concern. Opini audit going concern adalah opini audit dengan pengungkapan going concern yang diberikan oleh auditor tentang kelangsungan hidup suatu entitas atau badan usaha. Kelangsungan hidup suatu entitas merupakan asumsi dalam pelaporan keuangannya sehingga jika entitas mengalami kondisi yang sebaliknya, entitas tersebut menjadi bermasalah. Istilah going concern disebut juga sebagai kontinuitas yang merupakan asumsi bahwa suatu bisnis akan berlanjut dalam jangka waktu yang panjang.

Metode analisis data yang digunakan di dalam penelitian ini adalah analisis statistik deskriptif, pengujian data, pengujian model, dan pengujian hipotesis dengan menggunakan software SPSS.

3.5.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif memberi gambaran fenomena atau karakteristik data yang digunakan di dalam penelitian. Hasil analisis menggambarkan jumlah sampel yang diteliti, nilai rata-rata, nilai minimum, nilai maksimum, serta standar deviasi.

a. n adalah jumlah sampel yang digunakan di dalam penelitian.

b. Mean adalah nilai rata-rata dari data yang ada di dalam penelitian. Mean diperoleh dengan membagikan jumlah seluruh angka pada data dengan jumlah seluruh data yang ada.

c. Minimum adalah nilai yang terendah dari data yang ada di dalam penelitian.

d. Maksimum adalah nilai yang tertinggi dari data yang ada di dalam penelitian.

e. Standar deviasi adalah suatu ukuran penyimpangan. Bila nilainya kecil maka data yang digunakan mengelompok di sekitar nilai rata-rata.

3.5.2 Pengujian Data

logistik tidak memerlukan pengujian normalitas data karena variabel bebasnya merupakan campuran antara variabel kontinyu (metrik) dan kategorial (non-metrik) sehingga sudah tidak berdistribusi normal (Ghozali, 2006:225). Regresi logistik juga mengabaikan uji heteroskedastisitas karena variabel terikat tidak memerlukan homoskedastisitas untuk variabel bebasnya (Gujarati, 2003).

3.5.2.1 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi di antara variabel bebas. Multikolinearitas adalah suatu kondisi dimana terdapat korelasi antara variabel-variabel bebas yang satu dengan yang lain. Model regresi yang baik yaitu yang tidak mengalami korelasi di antara variabel bebasnya. Jika terjadi korelasi sempurna di antara variabel bebas, maka konsekuensinya adalah koefisien-koefisien regresi menjadi tidak dapat ditaksir dan nilai standard error setiap koefisien regresi menjadi tidak terhingga.

Untuk mendeteksi ada atau tidaknya multikolinearitas dalam penelitian ini, maka akan dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Jika nilai VIF > 10 maka dapat dikatakan terjadi multikolinearitas, yaitu terjadi hubungan yang cukup besar antara variabel-variabel bebas. Jika angka tolerance mempunyai angka > 0,10, maka variabel tersebut tidak mempunyai masalah multikolinearitas dengan variabel bebas lainnya.

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi logistik terdapat korelasi antara kesalahan pengganggu pada periode t (saat ini) dengan kesalahan pengganggu pada periode t-1 atau tahun sebelumnya (Ghozali, 2006: 95). Hal ini sering ditemukan pada data time series karena gangguan pada seorang individu atau kelompok pada periode sebelumnya cenderung mempengaruhi gangguan pada individu ataupun kelompok pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Uji yang digunakan untuk melihat autokorelasi dalam penelitian ini adalah dengan menggunakan runs test bukan uji Durbin

– Watson (DW test) karena uji DW hanya digunakan untuk autokorelasi tingkat satu (first order correlation). Runs test dapat digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi (Ghozali, 2006: 103). Bila hasil output SPSS menunjukkan probabilitas signifikansi di bawah 0,05 maka disimpulkan terdapat gejala autokorelasi pada model regresi tersebut. Namun jika hasil output SPSS menunjukkan probabilitas signifikansi di atas 0,05 maka tidak terdapat hubungan korelasi pada model regresi tersebut dan residual adalah acak atau random.

3.5.3 Pengujian Model

Pengujian model untuk penelitian ini adalah :

Statistik yang digunakan adalah berdasarkan pada fungsi Likelihood. Likelihood (L) dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Hipotesis yang digunakan untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data Ha : Model yang dihipotesiskan tidak fit dengan data

3.5.3.2 Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Model ini digunakan untuk menguji hipotesis nol bahwa data empiris sesuai dengan model (tidak ada perbedaaan antara model dengan data sehingga model dapat dikatakan fit). Hipotesis untuk menilai kelayakan model regresi adalah:

H0 : Tidak ada perbedaan antara model dengan data Ha : Ada perbedaan antara model dengan data

Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05 maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya. Jika nilai statistik Hosmer and Lemeshow Goodness of Fit Test lebih besar dari pada 0,05 maka hipotesis nol diterima dan berarti model sesuai dengan data observasinya (Ghozali, 2006).

3.5.3.3 Koefisien Determinasi

variabel dependen sangat terbatas. Sedangkan jika R2 mendekati 1 berarti variabel independen dapat memberikan hampir semua informasi yang diperlukan untuk memprediksi variabel dependen. 3.5.3.4 Matriks Klasifikasi

Matriks klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern pada auditee. Dalam output regresi logistik, angka ini dapat dilihat pada Classification Table.

3.5.4 Pengujian Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini menggunakan analisis multivariat dengan metode regresi logistik (logistic regression). Regresi logistik adalah regresi yang digunakan untuk melihat sejauh mana probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebas (Ghozali, 2006: 225).

Tingkat kepercayaan yang digunakan adalah sebesar 95% atau taraf

nyata signifikansi 5% (α = 0,05). Adapun kriteria pengujian hipotesis yaitu

jika tingkat signifikansi > 5%, maka hipotesis ditolak, yang berarti bahwa variabel independen tidak berpengaruh secara signifikan terhadap terjadinya variabel dependen. Sedangkan apabila tingkat signifikansi < 5%, maka hipotesis diterima, yang berarti bahwa variabel independen berpengaruh secara signifikan terhadap terjadinya variabel dependen.

Model regresi logistik yang digunakan untuk menguji hipotesis penelitian adalah sebagai berikut:

Keterangan:

GCAO = Opini audit going concern (variabel dummy, 1 jika opini audit going concern, 0 jika opini audit non going concern)

α = Konstanta

CR = Current Ratio ROA = Return on Asset DER = Debt to Equity Ratio

β1, β2, β3 = Koefisien Regresi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskriptif Penelitian

Penelitian ini menggunakan metode analisis regresi logistik. Analisis dimulai dengan pengolahan data yang tersimpan di dalam Microsoft Excel yang akan digunakan sebagai input data pada program SPSS (aplikasi software pengolah data). Pada program SPSS akan dilakukan regresi logistik. Proses input data terlebih dahulu dilakukan dengan memasukkan data yang ada di dalam Microsoft Excel yang berfungsi sebagai variabel-variabel yang akan diuji dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, penelitian ini memiliki 6 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian dan diamati selama periode 2008 - 2013.

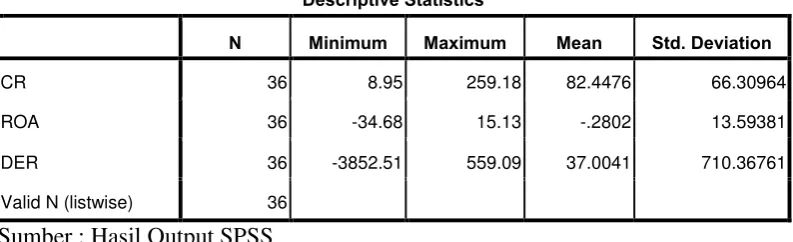

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Tabel 4.1

Hasil Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 36 8.95 259.18 82.4476 66.30964

ROA 36 -34.68 15.13 -.2802 13.59381

DER 36 -3852.51 559.09 37.0041 710.36761

Valid N (listwise) 36

Sumber : Hasil Output SPSS

Berdasarkan tabel diatas dapat dideskripsikan sebagai berikut :

1. Jumlah pengamatan adalah 36 pengamatan, yaitu 6 perusahaan yang diamati selama periode 2008-2013 (6 tahun penelitian).

2. Variabel rasio likuiditas yang diproksikan dengan current ratio (CR) memiliki nilai minimum sebesar 8,95 yaitu pada perusahaan Bakrie Telecom,Tbk (BTEL) pada tahun 2013 dan nilai maksimum sebesar 259,18 yaitu pada perusahaan Inovisi Infracom,Tbk (INVS) pada tahun 2012 dengan rata-rata sebesar 82,4476 dan standar deviasi 66,30964. Nilai standar deviasi 66,30964 yang tidak jauh berbeda daripada nilai rata menunjukkan bahwa nilai rata-rata dapat digunakan sebagai representasi dari keseluruhan data. Nilai rata-rata-rata-rata sebesar 82,4476 menunjukkan nilai CR positif artinya kemampuan perusahaan cukup tinggi dalam membayar utang jangka pendeknya.

rata-rata sebesar -0,2802 dan standar deviasinya 13.59381. Nilai standar deviasi 13.59381 yang tidak jauh berbeda daripada nilai rata-rata menunjukkan bahwa nilai rata-rata dapat digunakan sebagai representasi dari keseluruhan data. Nilai rata-rata sebesar -0,2802 menunjukkan nilai ROA negatif artinya sebagian besar perusahaan yang menjadi sampel mengalami kerugian.

4. Variabel rasio leverage yang diproksikan dengan debt to equity ratio (DER) memiliki nilai minimum sebesar -3852,51 yaitu pada perusahaan Smartfren Telecom,Tbk (FREN) pada tahun 2010 dan nilai maksimum sebesar 559,09 yaitu pada perusahaan XL Axiata,Tbk (EXCL) pada tahun 2008 dengan rata-rata sebesar 37,0041 dan standar deviasinya 710,36761. Nilai standar deviasi 710,36761 yang jauh berbeda daripada nilai rata-rata menunjukkan bahwa nilai rata-rata tidak dapat digunakan sebagai representasi dari keseluruhan data.

Tabel 4.2

Statistik Frekuensi Variabel Penelitian Statistics

GCAO CR ROA DER

N Valid 36 36 36 36

Missing 0 0 0 0

Sumber : Hasil Output SPSS

Tabel 4.3

Statistik Frekuensi Variabel Opini Audit Going Concern Statistik Frekuensi Variabel Opini Audit Going Concern

Frequenc

y Percent

Valid Percent

Cumulative Percent

Valid Non Going Concern Audit Opinion

29 80.6 80.6 80.6

Going Concern Audit Opinion 7 19.4 19.4 100.0

Total 36 100.0 100.0

Sumber : Hasil Output SPSS

Dari tabel 4.3 dapat dideskripsikan bahwa variabel terikat yaitu opini audit going concern merupakan variabel nominal yang menggunakan variabel dummy dimana perusahaan yang tidak menerima opini audit going concern diberi kode

“0” dan perusahaan yang menerima opini audit going concern diberi kode “1”,

serta memiliki data valid karena seluruh data telah diproses. Objek pengamatan yang tidak menerima opini audit going concern sebanyak 29 pengamatan atau sebesar 80,6% dari total pengamatan, sedangkan objek pengamatan yang menerima opini audit going concern sebanyak 7 pengamatan atau sebesar 19,4% dari total pengamatan.

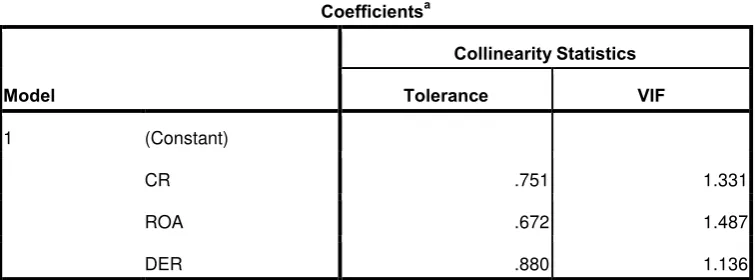

4.2.2 Uji Multikolinearitas

Uji ini digunakan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antara variabel bebas. Uji multikolinearitas

dilakukan dengan melihat nilai VIF (Variance Inflation factor) dan nilai

variabel-variabel bebas. Jika nilai tolerance > 0,1 maka dapat dikatakan tidak terjadi multikoliniearitas (Ompusunggu,2014).

Tabel 4.4

Hasil Uji Multikoliniearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

CR .751 1.331

ROA .672 1.487

DER .880 1.136

a. Dependent Variable: GCAO

Berdasarkan tabel 4.4 diketahui bahwa nilai tolerance semua variabel bebas lebih besar dari 0,1 dan nilai VIF semua variabel bebas lebih kecil dari 10 maka dapat disimpulkan bahwa tidak terjadi multikolinearitas. 4.2.3 Uji Autokorelasi

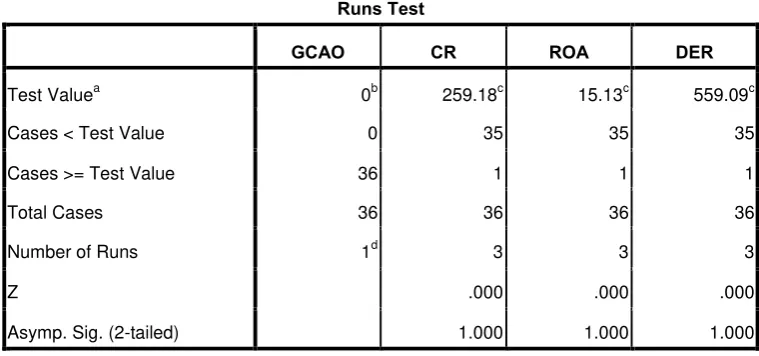

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi antar residual pada periode tahun berjalan dengan periode sebelumnya. Uji yang digunakan untuk melihat autokorelasi dalam penelitian ini adalah dengan menggunakan run test. Run test dapat digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Bila hasil output SPSS menunjukkan probabilitas signifikansi di bawah 0,05 maka disimpulkan terdapat gejala autokorelasi pada model regresi tersebut. Namun jika probabilitas signifikansi di atas 0,05 maka disimpulkan tidak terjadi autokorelasi pada model regresi dan residualnya acak.

Runs Test

GCAO CR ROA DER

Test Valuea 0b 259.18c 15.13c 559.09c

Cases < Test Value 0 35 35 35

Cases >= Test Value 36 1 1 1

Total Cases 36 36 36 36

Number of Runs 1d 3 3 3

Z .000 .000 .000

Asymp. Sig. (2-tailed) 1.000 1.000 1.000

a. Mode

b. All values are greater than or less than the cutoff. Runs Test cannot be performed.

c. There are multiple modes. The mode with the largest data value is used.

d. Only one run occurs. Runs Test cannot be performed.

Dari tabel 4.5 dapat dilihat nilai Asymptotic Significance dua sisi sebesar 1 atau di atas 0,05. Hal ini berarti tidak terjadi autokorelasi pada model regresi dan residualnya acak.

4.2.4 Pengujian Model

4.2.4.1 Menguji Model Fit dan Keseluruhan Model (Overall Fit Model)

[image:46.595.133.513.107.285.2]Menilai keseluruhan model dilakukan dengan cara memperhatikan angka pada -2 Log Likelihood (-2LL) Block Number = 0 dan -2 Log Likelihood (-2LL) Block Number = 1. Jika terjadi penurunan angka -2 Log Likelihood (block Number = 0 – block Number = 1) menunjukkan model regresi yang baik. Nilai -2 Log Likelihood (-2LL) Block Number = 0 dapat dilihat pada tabel 4.6 sebagai berikut.

Hasil Uji Overall Fit Model -2 Log Likelihood Awal Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Ste

p 0

1 35.700 -1.222

2 35.468 -1.411

3 35.467 -1.421

4 35.467 -1.421

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 35,467

c. Estimation terminated at iteration number 4 because parameter estimates

changed by less than ,001.

Sumber : Hasil Output SPSS

Nilai -2 Log Likehood (-2LL) Block number = 1 dapat dilihat pada tabel 4.7 sebagai berikut.

Tabel 4.7

Hasil Uji Overall Fit Model -2 Log Likelihood Akhir Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant CR ROA DER

Step 1 1 20.334 -1.186 .000 -.083 .000

2 16.108 -1.632 -.003 -.126 .000

3 15.002 -1.660 -.009 -.148 .000

4 14.619 -1.252 -.019 -.149 .000

5 14.489 -.782 -.030 -.145 .000

6 14.481 -.652 -.034 -.145 .000

7 14.481 -.646 -.034 -.145 .000

8 14.481 -.646 -.034 -.145 .000

a. Method: Enter

c. Initial -2 Log Likelihood: 35,467

d. Estimation terminated at iteration number 8 because parameter estimates

changed by less than ,001. Sumber : Hasil Output SPSS

Pada tabel 4.6 dan 4.7 terlihat bahwa angka -2LL Block Number = 0 adalah 35,467. Hasil uji model tersebut ternyata overall model fit pada -2LL Block Number = 0 menunjukkan adanya penurunan pada -2LL Block Number = 1 menjadi 14,481. Penurunan Likehood ini menunjukkan bahwa keseluruhan model regresi logistik yang digunakan merupakan model yang baik atau dengan kata lain model yang dihipotesiskan fit dengan data. Penurunan nilai Log Likehood menunjukkan model regresi yang semakin baik.

4.2.4.2 Menguji Kelayakan Model Regresi

Tabel 4.8

Hasil Uji Kelayakan Hosmer and Lemeshow Test Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 6.074 7 .531

Sumber : Hasil Output SPSS

Tabel 4.8 menunjukkan bahwa besarnya nilai statistik Hosmer and Lemeshow Goodness of Fit (Chi-square) sebesar 6.074 dengan probabilitas signifikansi 0,531 dimana 0,531 > 0,05 maka hipotesis nol tidak dapat ditolak (H0 diterima). Hal ini berarti model regresi yang digunakan dalam penelitian ini layak dipakai untuk analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dan klasifikasi yang diamati.

4.2.4.3 Koefisien Determinasi

berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, Nagelkerke R Square digunakan dalam mengevaluasi mana model regresi yang terbaik karena nilai yang dihasilkan dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model (Ghozali, 2011).

Tabel 4.9 Nagelkerke R Square

Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 14.481a .442 .705

a. Estimation terminated at iteration number 8 because parameter estimates

changed by less than ,001. Sumber : Hasil Output SPSS

Tabel 4.9 di atas menunjukkan nilai Nagelkerke R Square adalah sebesar 0.705 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel bebas adalah sebesar 70,5%. Sedangkan 29,5% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

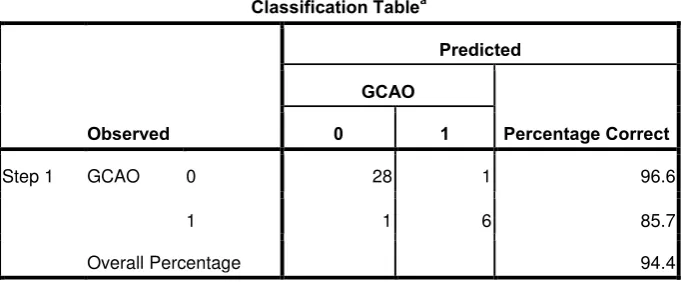

4.2.4.4 Matriks Klasifikasi

Tabel 4.10 Matriks Klasifikasi

Classification Tablea

Observed

Predicted

GCAO

Percentage Correct

0 1

Step 1 GCAO 0 28 1 96.6

1 1 6 85.7

Overall Percentage 94.4

a. The cut value is ,500

Sumber : Hasil Output SPSS

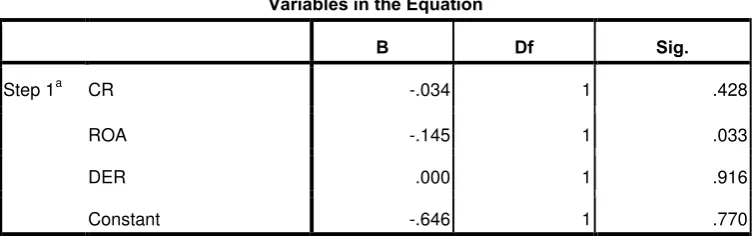

4.2.5 Analisis Regresi Logistik

Pengujian hipotesis penelitian menggunakan model logistic regression dengan metode enter pada tingkat signifikansi (α) 5% (0,05) karena variabel terikatnya bersifat dummy (menerima atau tidak menerima opini audit going concern). Apabila tingkat signifikansi < 0,05, maka β1 – β3 diterima, jika

tingkat signifikansi > 0,05, maka β1 – β3 tidak dapat diterima. Logistic

[image:52.595.135.513.411.529.2]regression digunakan untuk menguji pengaruh rasio likuiditas (CR), rasio profitabilitas (ROA), dan rasio leverage (DER) terhadap opini audit going concern (GCAO).

Tabel 4.11 Regresi Logistik Variables in the Equation

B Df Sig.

Step 1a CR -.034 1 .428

ROA -.145 1 .033

DER .000 1 .916

Constant -.646 1 .770

a. Variable(s) entered on step 1: CR, ROA, DER. Sumber : Hasil Output SPSS

Dari hasil persamaan regresi logistik tersebut, maka diperoleh model regresi logistik sebagai berikut :

GCAO = -0,646 - 0,034CR - 0,145ROA + 0,000DER + ε Berdasarkan tabel 4.5 dapat dideskripsikan hal sebagai berikut :

dengan current ratio (CR) ditolak, artinya rasio likuiditas tidak berpengaruh terhadap opini audit going concern.

2. ROA mempunyai tingkat signifikansi sebesar 0,033 dan lebih kecil dari tingkat signifikansi 0,05, sehingga variabel rasio profitabilitas yang diproksikan dengan return on asset (ROA) diterima, artinya rasio profitabilitas berpengaruh terhadap opini audit going concern.

3. DER mempunyai tingkat signifikansi sebesar 0,916 dan lebih besar dari tingkat signifikansi 0,05, sehingga variabel rasio leverage yang diproksikan dengan debt to equity ratio (DER) ditolak, artinya rasio leverage tidak berpengaruh terhadap opini audit going concern.

4.3 Pembahasan Hasil Penelitian

4.3.1 Pengaruh Rasio Likuiditas terhadap Opini Audit Going Concern Variabel rasio likuiditas yang diproksikan dengan current ratio (CR) memiliki koefisien negatif sebesar 0,034 dengan tingkat signifikansi 0,428 di atas tingkat signifikansi 0,05. Hal ini berarti H1 ditolak, sehingga dapat disimpulkan bahwa variabel rasio likuiditas tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern. Hasil penelitian ini senada dengan penelitian yang dilakukan oleh Ompusunggu (2014), Widyantari (2011) dan Muttaqin (2012), namun berbeda dengan hasil penelitian yang dilakukan oleh Arma (2013).

Menurut Widyantari (2011) auditor dalam memberikan opini audit going concern tidak hanya mempertimbangkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, tetapi lebih melihat pada kemampuan perusahaan untuk memenuhi seluruh kewajibannya.

4.3.2 Pengaruh Rasio Profitabilitas terhadap Opini Audit Going Concern Variabel rasio profitabilitas yang diproksikan dengan return on asset (ROA) memiliki koefisien negatif sebesar 0,145 dengan tingkat signifikansi 0,033 di bawah tingkat signifikansi 0,05. Hal ini berarti H2 diterima, sehingga dapat disimpulkan bahwa variabel rasio profitabilitas berpengaruh negatif dan signifikan terhadap penerimaan opini audit going concern.

4.3.3 Pengaruh Rasio Leverage terhadap Opini Audit Going Concern

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data tentang Pengaruh Rasio Keuangan terhadap Penerimaan Opini Audit Going Concern, maka peneliti membuat kesimpulan, sebagai berikut : Rasio keuangan yang diproksikan dengan return on asset (ROA) secara parsial berpengaruh negatif dan signifikan terhadap penerimaan opini audit going concern, namun current ratio (CR) dan debt to equity ratio (DER) secara parsial tidak berpengaruh terhadap penerimaan opini audit going concern.

5.2 Keterbatasan Penelitian

Peneliti menyadari bahwa penelitian ini masih memiliki beberapa keterbatasan. Beberapa keterbatasan tersebut adalah :

1. Penelitian ini hanya menggunakan 3 variabel bebas yang merupakan komponen rasio keuangan, sehingga belum dapat memberikan kesimpulan yang menyeluruh mengenai penerimaan opini audit going concern.

2. Periode penelitian hanya 6 (enam) tahun sehingga belum bisa menentukan kecenderungan (trend) penerbitan opini audit going concern oleh auditor dalam jangka panjang.

5.3 Saran

Peneliti memberikan beberapa saran bagi peneliti selanjutnya yang ingin melakukan penelitian lebih lanjut mengenai pengaruh rasio keuangan terhadap penerimaan opini audit going concern, yaitu :

1. bagi peneliti selanjutnya disarankan untuk memasukkan variabel tambahan, seperti rasio keuangan yang lain atau faktor-faktor lain seperti seperti faktor non keuangan sehingga penelitian lebih mampu untuk memprediksi penerbitan opini audit going concern dengan lebih tepat dan lebih akurat.

2. peneliti selanjutnya disarankan untuk memperpanjang tahun pengamatan sehingga dapat melihat kecenderungan trend penerbitan opini audit going concern dalam jangka waktu yang cukup panjang.

DAFTAR PUSTAKA

Arma, U., E., 2013. “Pengaruh Profitabilitas, Likuiditas dan Pertumbuhan Perusahaan terhadap Penerimaan Opini Going Concern. (Studi Empiris

Perusahaan Manufaktur yang terdaftar pada Bursa Efek Indonesia)”, Skripsi

Akuntansi, Fakultas Ekonomi, Universitas Negeri Padang.

Cahyaningrum, H., N., 2012. “Analisis Manfaat Rasio Keuangan dalam Memprediksi Pertumbuhan Laba (Studi Kasus: Perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2005 sampai dengan 2010)”, Skripsi

Manajemen, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, Semarang.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi 2, USU Press, Medan.

Ghozali, I., 2006. Aplikasi Analisis Multivariant dengan Program SPSS, Edisi Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

Gujarati, Damodar, 2003. Ekonometrika Dasar, Edisi Indonesia, Erlangga, Jakarta.

Ikatan Akuntan Indonesia,2001. Standar Profesional Akuntan Publik. Salemba Empat, Jakarta.

Lubis, F., A., dan Arifin, A., dan Firman, S., 2007. Aplikasi SPSS (Statistical Product and Service Solutions) untuk Penyusunan Skripsi & Tesis, USU Press, Medan.

Mulyadi, 2002. Auditing, Buku Dua, Edisi 6, Salemba Empat, Jakarta.

Muttaqin, N., A., 2012. “Analisis Pengaruh Rasio Keuangan dan Faktor Non

Keuangan terhadap Penerimaan Opini Audit Going Concern (Studi Empiris pada Perusahaan Manufaktur di BEI tahun 2008-2010)”, Skripsi Akuntansi, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, Semarang.

Ompusunggu, Miryam, 2014. “Pengaruh Likuiditas, Leverage, Profitabilitas,

Kualitas Audit dan Opini Audit Tahun Sebelumnya terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Pertambangan yang terdaftar di

Bursa Efek Indonesia”, Skripsi Akuntansi, Fakultas Ekonomi, Universitas

Prahartari, A., F., 2013. “Analisis Faktor-faktor yang Mempengaruhi Auditor Switching (Studi Empiris pada Perusahaan Real Estate dan Properti yang

terdaftar di Bursa Efek Indonesia)”, Skripsi Akuntansi, Fakultas Ekonomi dan

Bisnis, Universitas Islam Negeri Syarif Hidayatullah,Jakarta.

Rahayu, Puji. 2007. “Assessing Going Concern Opinion: A Study Based on Financial and Non-Financial Informations (Empirical Evidence of Indonesian Banking Firms Listed on JSX and SSX)”, Proceedings Simposium Nasional Akuntansi X, Universitas Hasanuddin, Makassar, 26-28 Juli, Hal. 1-32.

Sinarwati, K., N., 2011. “Mengapa Perusahaan Menerima Opini Audit Going Concern?” Skripsi Akuntansi, Fakultas Ekonomi, Universitas Pendidikan

Ganesha.

Subramanyam, R., K., dan John J., W., 2012. Analisis Laporan Keuangan : Financial Statement Analysis, Buku Satu, Edisi 10, Salemba Empat, Jakarta.

Sugiyono, DR., Prof., 2006. Metode Penelitian Bisnis, Edisi 9, CV. Alfabeta, Bandung.

Umar, H., 2009. Metode Penelitian untuk Skripsi dan Tesis Bisnis, Edisi Kedua. Rajawali Pers, Jakarta.

Widyantari, P., A., A., A., 2011. “Opini Audit Going Concern dan Faktor-faktor yang Memengaruhi: Studi pada Perusahaan Manufaktur di Bursa Efek

Indonesia”, Tesis Akuntansi, Universitas Udayana, Denpasar.

Weiss, D., M.. 2002. The worsening crisis of confidence on Wall Street: The role of accounting firms. Weiss Ratings, Inc. Available from www.weissratings.com. (14 April 2015).

Lampiran 1 : Data Variabel Penelitian

No Perusahaan Tahun GCAO CR ROA DER

1 BTEL 2008 0 216,2404 1,600902 68,15989

2009 0 85,83894 0,861216 126,8399

2010 0 81,61715 0,080756 137,792

2011 0 32,085 -6,40868 179,5559

2012 0 26,7549 -34,6751 452,6562

2013 1 8,947129 -28,9825 -1006,04

2 ISAT 2008 0 90,78736 3,633974 195,2642

2009 0 54,62091 2,722029 200,9659

2010 0 45,37183 1,213638 192,1065

2011 0 48,19128 1,819647 180,6301

2012 0 75,42663 0,679231 184,733

2013 0 53,12572 -5,10263 230,0776

3 INVS 2008 0 246,9921 3,059803 41,24658

2009 0 175,5724 15,13165 58,51781

2010 0 53,63264 11,17373 21,46158

2011 0 234,7931 14,48593 42,23792

2012 0 259,1786 13,22877 26,5273

2013 0 140,4049 6,367684 47,42473

4 FREN 2008 1 65,18147 -22,4461 554,725

2009 1 34,75095 -15,2282 500,2196

2010 1 21,51763 -31,2653 -3852,51

2011 1 25,63301 -19,5171 276,1604

2012 1 28,14349 -10,8985 187,6933

2013 1 36,36207 -15,9719 420,2223

5 TLKM 2008 0 54,16041 11,69431 137,7231

2009 0 60,18648 11,65355 124,7755

2010 0 91,48146 11,47949 78,14588

2011 0 95,80423 10,64005 68,99362

2012 0 116,0368 11,53822 66,27699

2013 0 116,3097 11,10191 65,26013

6 EXCL 2008 0 56,3739 -0,05321 559,0911

2009 0 33,4053 6,24347 211,0274

2010 0 48,82755 10,60963 132,6172

2011 0 38,80791 9,079376 127,6474

2012 0 41,86484 7,797467 130,6807

Lampiran 2 : Hasil Pengujian Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 36 8.95 259.18 82.4476 66.30964

ROA 36 -34.68 15.13 -.2802 13.59381

DER 36 -3852.51 559.09 37.0041 710.36761

Valid N (listwise) 36

Statistics

GCAO CR ROA DER

N Valid 36 36 36 36

Missing 0 0 0 0

GCAO

Frequency Percent Valid Percent

Cumulative

Percent

Valid Non Going Concern Audit

Opinion

29 80.6 80.6 80.6

Going Concern Audit

Opinion

7 19.4 19.4 100.0

Lampiran 3 : Hasil Pengujian Kualitas Data

Uji Multikolinearitas Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .203 .083 2.465 .019

CR .000 .001 -.027 -.196 .846 .751 1.331

ROA -.021 .004 -.706 -4.944 .000 .672 1.487

DER -4.403E-5 .000 -.078 -.624 .537 .880 1.136

a. Dependent Variable: GCAO

Uji Autokorelasi

Runs Test

GCAO CR ROA DER

Test Valuea 0b 259.18c 15.13c 559.09c

Cases < Test Value 0 35 35 35

Cases >= Test Value 36 1 1 1

Total Cases 36 36 36 36

Number of Runs 1d 3 3 3

Z .000 .000 .000

Asymp. Sig. (2-tailed) 1.000 1.000 1.000

a. Mode

b. All values are greater than or less than the cutoff. Runs Test cannot be performed.

c. There are multiple modes. The mode with the largest data value is used.

Lampiran 4 : Hasil Pengujian Regresi Logistik

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 35.700 -1.222

2 35.468 -1.411

3 35.467 -1.421

4 35.467 -1.421

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 35,467

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than

,001.

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant CR ROA DER

Step 1 1 20.334 -1.186 .000 -.083 .000

2 16.108 -1.632 -.003 -.126 .000

3 15.002 -1.660 -.009 -.148 .000

4 14.619 -1.252 -.019 -.149 .000

5 14.489 -.782 -.030 -.145 .000

6 14.481 -.652 -.034 -.145 .000

7 14.481 -.646 -.034 -.145 .000

8 14.481 -.646 -.034 -.145 .000

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 35,467

d. Estimation terminated at iteration number 8 because parameter estimates changed by less than

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 6.074 7 .531

Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 14.481a .442 .705

a. Estimation terminated at iteration number 8 because parameter estimates changed by less than

,001.

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B)

Lower Upper

Step 1a CR -.034 .043 .627 1 .428 .967 .889 1.051

ROA -.145 .068 4.524 1 .033 .865 .756 .989

DER .000 .001 .011 1 .916 1.000 .997 1.003

Constant -.646 2.211 .085 1 .770 .524

Classification Tablea Observed Predicted GCAO Percentage Correct Non Going Concern Audit Opinion Going Concern Audit Opinion

Step 1 GCAO Non Going Concern Audit

Opinion

28 1 96.6

Going Concern Audit

Opinion

1 6 85.7

Overall Percentage 94.4

a. The cut value is ,500

Classification Tablea,b

Observed Predicted GCAO Percentage Correct Non Going Concern Audit Opinion Going Concern Audit Opinion

Step 0 GCAO Non Going Concern Audit

Opinion

29 0 100.0

Going Concern Audit

Opinion

7 0 .0

Overall Percenta