PROGRAM STUDI ILMU ADMINISTRASI NEGARA-S1 EKSTENSI FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

Saya seorang mahasiswa pada Universitas Sumatera Utara (USU) Medan, dengan identitas sebagai berikut :

Nama : Raja Wina Handayani

NIM : 130921029

Fakultas : Ilmu Sosial Dan Ilmu Politik

Jurusan : Ilmu Administrasi Negara

Universitas : Universitas Sumatera Utara (USU), Medan

Bermaksud melakukan penelitian mengenai Dampak Penerapan E-filling

Terhadap Tingkat Kepatuhan Wajib Pajak (Studi Pada Penyampaian Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Lubuk Pakam) kemudian dari hasil jawaban tersebut akan dianalisis dan disimpulkan. Saya memohon kepada Saudara untuk bersedia menjawab wawancara ini sesuai dengan hati nurani Saudara sendiri dan berkenan untuk memberi data yang saya perlukan, demi kelancaran tugas yang diberikan kepada saya.

Demikianlah atas kerja samanya, tak lupa saya ucapkan banyak terima kasih.

Penulis,

IDENTITAS INFORMAN

DI KANTOR PELAYANAN PAJAK PRATAMA LUBUK PAKAM

INFORMAN 1

Nama informan : P. Simatupang

Umur : 52 tahun

Jenis Kelamin : Laki-laki

Tingkat Pendidikan : Strata-1

Jabatan : Kepala seksi PDI (Pengolahan Data dan Informasi)

Masa Kerja :

INFORMAN 2

Nama informan : Dedi Rusli

Umur : 37 tahun

Jenis Kelamin : Laki-laki

Tingkat Pendidikan : Strata-2

Jabatan : Account Representative

Masa Kerja : DJP 678 = 16 tahun, KPPP Lubuk Pakam = 10 bulan

INFORMAN 3

Nama informan : Reginaldi

Umur : 32 tahun

Jenis Kelamin : Laki-laki

Tingkat Pendidikan : Strata-2

Jabatan : Account Representative

Masa Kerja : DJP = 6 Tahun, KPPP Lubuk Pakam = 3,6 tahun

INFORMAN 4

Nama informan : Ariani Indah

Alamat : Dusun V Km. 20 RT.0 RW.0

Jenis Kelamin : Perempuan Tingkat Pendidikan : Diploma-3

Pekerjaan : Karyawan

Menjadi WP sejak : 2013

Jenis SPT digunakan : 1770 SS

INFORMAN 6

Nama informan : Agung Dharma

Alamat : Jl. Terusan Gg. Supir Dusun VI RT.0 RW.0

Umur : 28 tahun

Jenis Kelamin : Laki-laki

Tingkat Pendidikan : Strata-1

Pekerjaan : Karyawan

Menjadi WP sejak : 2010

DAFTAR PERTANYAAN WAWANCARA

DI KANTOR PELAYANAN PAJAK PRATAMA LUBUK PAKAM

1. Bagaimana kualitas aplikasi e-filling ?

2. Apakah ada motivasi yang muncul dari KPP Pratama Lubuk Pakam agar

e-filling dapat meningkatkan kepatuhan penyampaian SPT Tahunan wajib pajak

orang pribadi di KPP Pratama Lubuk Pakam ?

3. Apakah e-filling sudah sesuai dengan kegunaanya ?

4. Apakah e-filling dapat meningkatkan kepatuhan wajib pajak ?

5. Sejak adanya e-filling apakah terdapat perubahan dalam hal sistem

administrasi perpajakan tentang penyampaian SPT Tahunan wajib pajak

orang pribadi dan bagaimana hubungannya dengan tingkat kepatuhan wajib

pajak di KPP Pratama Lubuk Pakam ?

6. Bagaimana tanggapan anda mengenai target pencapaian waktu e-filling ?

7. Bagaimana tanggapan anda mengenai target pencapaian pengguna e-filling ?

8. Apakah KPP Pratama Lubuk Pakam melakukan sosialisasi untuk

meningkatkan pengguna e-filling dalam rangka meningkatkan kepatuhan

wajib pajak ?

9. Apakah e-filling dapat menjadi solusi dalam memecahkan masalah kepatuhan

wajib pajak ?

10.Apakah e-filling bermanfaat bagi wajib pajak ?

12.Bagaimana pelayanan penyampaian SPT Tahunan wajib pajak orang pribadi

secara online jika dibandingkan dengan penyampaian SPT Tahunan wajib

pajak orang pribadi secara manual di KPP Pratama Lubuk Pakam ?

13.Bagaimana tanggapan wajib pajak mengenai pengaplikasian e-filling ?

14.Bagaimana kritik wajib pajak terhadap e-filling ?

15.Bagaimana saran atau solusi yang tepat untuk pengembangan e-filling di

DAFTAR DATA SEKUNDER

DI KANTOR PELAYANAN PAJAK PRATAMA LUBUK PAKAM

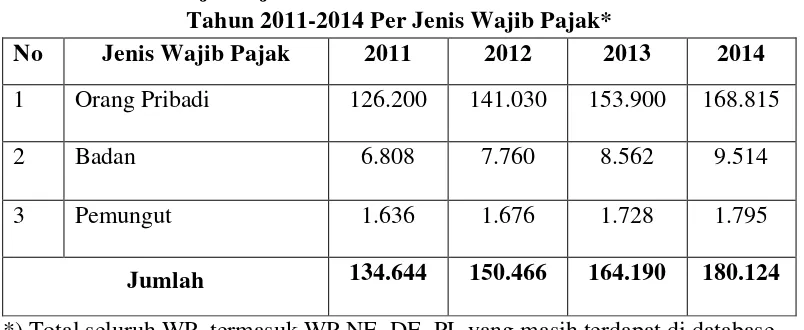

Tabel Wajib Pajak Terdaftar Di KPP Pratama Lubuk Pakam Tahun 2011-2014

Per Jenis Wajib Pajak*

No Jenis Wajib Pajak 2011 2012 2013 2014

1 Orang Pribadi 126.200 141.030 153.900 168.815

2 Badan 6.808 7.760 8.562 9.514

3 Pemungut 1.636 1.676 1.728 1.795

Jumlah 134.644 150.466 164.190 180.124

*) Total seluruh WP, termasuk WP NE, DE, PL yang masih terdapat di database Sumber : Kantor Pelayanan Pajak Pratama Lubuk Pakam

Tabel Wajib Pajak Orang Pribadi KPP Pratama Lubuk Pakam Wajib SPT Tahunan Tahun 2011-2014

No Jenis WPOP 2011 2012 2013 2014

1 Non karyawan (Wajib

SPT 1770)

13.657 17.237 23.031 27.945

2 Karyawan (Wajib SPT

1770 S / 1770 SS)

61.548 72.798 79.874 89.874

Jumlah 75.205 90.035 102.905 117.819

*) Total seluruh WP, termasuk WP NE, DE, PL

Sumber : Kantor Pelayanan Pajak Pratama Lubuk Pakam

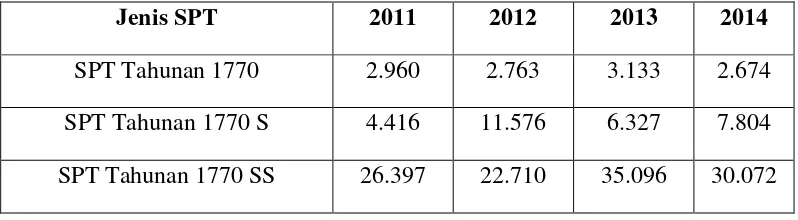

Tabel Jumlah Pelaporan SPT Tahunan WPOP KPP Pratama Lubuk Pakam Tahun 2011-2014

Jenis SPT 2011 2012 2013 2014

SPT Tahunan 1770 2.960 2.763 3.133 2.674

SPT Tahunan 1770 S 4.416 11.576 6.327 7.804

Jumlah 33.773 37.049 44.556 40.550 Sumber : Kantor Pelayanan Pajak Pratama Lubuk Pakam

Tabel Jumlah SPT Tahunan WPOP Yang Belum Disampaikan Tahun 2011-2014

Jenis SPT WPOP 2011 2012 2013 2014

Non karyawan (Wajib SPT 1770)

30.735 38.512 38.451 51.998

Karyawan (Wajib SPT 1770 S / 1770 SS)

10.697 14.474 19.898 25.271

Jumlah 41.432 52.986 58.349 77.269

Sumber : Kantor Pelayanan Pajak Pratama Lubuk Pakam

Tabel Jumlah WPOP Yang Menggunakan E-Filling Di KPP Pratama Lubuk Pakam Tahun 2012-2014

Jenis SPT WPOP 2012 2013 2014

SPT Tahunan WPOP 1770 S 9 3 1.128

SPT Tahunan WPOP 1770 SS 0 1 3.393

Jumlah 9 4 4.521

Sumber : Kantor Pelayanan Pajak Pratama Lubuk Pakam

Tabel Target Dan Realisasi E-Filling Tahun 2012-2014

Keterangan 2012 2013 2014

Target #N/A #N/A 4.500

Realisasi 9 4 4.521

DOKUMENTASI PENELITI DENGAN INFORMAN

Ket : Foto Bersama Pegawai Pajak (Account Representative) Waskon IV Kantor Pelayanan Pajak Pratama Lubuk Pakam, abangda David Frongsua dan Bapak Dedi Rusli

DOKUMENTASI PENELITI DENGAN INFORMAN

Ket : Foto Bersama Wajib Pajak Orang Pribadi SPT Tahunan Formulir 1770 S Kantor Pelayanan Pajak Pratama Lubuk Pakam, Bapak Agung Dharma

DOKUMENTASI LOKASI PENELITIAN

Ket : Kantor Pelayanan Pajak Pratama Lubuk Pakam, Lantai 4 Gedung Keuangan Negara

DOKUMENTASI LOKASI PENELITIAN

Ket : Tampak Dari Depan Tempat Pelayanan Terpadu (TPT) Kantor Pelayanan Pajak Pratama Lubuk Pakam, Lantai 2 Gedung Keuangan Negara

DAFTAR PUSTAKA

Buku-Buku

A.G Subarsono.2008. Analisis Kebijakan Publik. Yogyakarta : Pustaka Pelajar

Bungin, Burhan. 2005. Metodologi Penelitian Kuantitatif. Jakarta: Kencana

Prenada Media Group.

Devano, Sony dan Siti Kurnia Rahayu, 2006, Perpajakan: Konsep, Teori dan isu.

Jakarta : Kencana

Habibah. 2014. Evaluasi Kebijakan E-filing Dalam Pelaporan Surat

Pemberitahua Tahunan Pph Orang Pribadi Asing (Studi Kasus Konsultan

X. Depok : Universitas Indonesia

Hoogerwerf. 1982. Ilmu Pemerintahan,. Jakarta : Erlangga

Keban, Yeremias T. 2008. Dimensi Strategis Administrasi Publik Konsep, Teori,

dan Isu Edisi Kedua. Yogyakarta : Gaya Media

Leaflet e-filing. 2015. Cara Mudah Dan Cepat Menyampaikan SPT Tahunan

Pajak Penghasilan. Jakarta : Direktorat Jenderal Pajak

Miftah Thoha. 1992. Dimensi-dimensi Prima Ilmu Administrasi Negara. Jakarta:

PT. Grafindo Persada

Nugroho, Riant. 2009. Public Policy. Jakarta : PT Elex Media Computindo

Pandiangan, Liberti. 2007. Modernisasi dan Reformasi Pelayanan Pajak. Jakarta:

PT Elek Media Koputindo.

Parsons, Wayne. 2008. Public Policy: Pengantar Teori dan Praktik Analisis

Kebijakan. Jakarta: Kencana

Sinambela, Lijan Poltak. 2010. Reformasi Pelayanan Publik. Jakarta: Bumi

Aksara.

Singarimbun, Masri dan Sofian Effendi. 1989. Metode Penelitian Survey. Jakarta :

Steers, Richard M. 1985. Efektivitas Organisasi. Jakarta: Erlangga

Suaedi, Faldi Dan Bintoro Wardiyanto. 2010. Revitalisasi Administrasi Negara,

Reformasi Birokrasi dan E-Government. Yogyakarta : Graha Ilmu

Sugiyono. 2008. Memahami Penelitian Kualitatif. Bandung CV Alvabeta

Bandung

Suyanto, Bagong. 2005. Metode Penelitian Sosial. Jakarta : Kencana

Thomas R. Dye, Understanding Public Polic, (Engelewood Chief, New Jersey

Prentince-Hall Inc,1987)

Wahab, Solichin Abdul. 2012. Analisis Kebijakan: Dari Formulasi ke

Penyusunan Model-Model Implementasi Kebijakan Publik. Malang : Bumi

Aksara

Waluyo. 2010. Perpajakan Indonesia Edisi 9. Jakarta: Salemba Empat.

Widodo, Joko. 2008. Analisis Kebijakan Publik. Yogyakarta. Balairiung

Winarno, Budi. 2007. Teori dan Proses Kebijakan Publik. Yogyakarta : MediaPremindo

William N. Dunn, 2003, Pengantar Analisis Kebijakan Publik, Edisi Kedua,

Yogyakarta; Gadjah Mada University Press

Makalah, artikel, dan karya ilmiah

Direktorat Jenderal Pajak. 2014. E-filing Artikel ditampilkan dengan link

http://www.kemenkeu.go.id/Page/penyampaian-surat-pemberitahuan-online-efiling, diakses pada tanggal 10/12/2014

Kementerian Keuanga

pada tanggal 17/12/2014

Tempobisnis.com. 2014. Ditjen Pajak Sasar Pengguna e-filing

Tempobisnis.com. 2015. Ditjen Pajak: Pengguna E-filing 2014 Melampaui

Harapan..http://www.tempo.co/read/news/2014/11/06/078619885/Agenda

-Pajak-Menteri-Keuangan, diakses pada tanggal 16/02/2015

Republikaonline. 2015. Pengguna Smartphone Indonesia Peringkat Kelima

Dunia

tanggal 10/03/2015

Peraturan perundang-undangan

Undang Undang Perpajakan Nomor 28 Tahun 2007 Tentang Ketentuan Umum

dan Tata Cara Perpajakan.

Undang-Undang No. 25 Tahun 2009 tentang Pelayanan Publik

Keputusan Menteri Keuangan No. 544/KMK.04/2000 tentang kriteria wajib pajak

yang dapat diberikan pengembalian pendahuluan kelebihan pajak

Peraturan Dirjen Pajak Nomor Per 1/Pj/2014 tentang tata cara penyampaian surat pemberitahuan tahunan bagi wajib pajak orang pribadi yang menggunakan

formulir 1770s atau 1770ss secara e-filing melalui website direktorat

BAB III

DESKRIPSI UMUM LOKASI PENELITIAN

3.1Sejarah Singkat Kantor Pelayanan Pajak Pratama Lubuk Pakam

Pada tahun 1987 kantor pelayanan pajak masih disebut kantor inspeksi

pajak. Pada saat itu ada 2 (dua) kantor inspeksi pajak yaitu kantor inspeksi pajak

medan selatan dan kantor inspeksi pajak kisaran. Dalam meningkatkan pelayanan

kepada masyarakat didalam pelayanan pembayaran pajak, maka berdasarkan

keputusan menteri keuangan republik indonesia nomor 267/KMK.01/1989

diadakanlah perubahan secara menyeluruh pada direktorat jendral pajak yang

mencakup reorganisasi kantor inspeksi pajak yang diganti nama menjadi kantor

pelayanan pajak sekaligus dibentuk kantor pelayanan pajak bumi dan bangunan.

Berdasarkan pada keputusan menteri keuangan republik indonesia

No.785/KMK.01/1993 tertanggal 3 agustus 1993, kantor pelayanan pajak berubah

menjadi 4 (empat) wilayah kerja yaitu;

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Binjai

Untuk mengimplementasikan konsep administrasi perpajakan modern

yang berorientasi pada pelayanan dan pengawasan, maka struktur organisasi

direktorat jendral pajak perlu diubah, baik di level kantor pusat sebagai pembuat

kebijakan maupun level kantor operasional sebagai pelaksana implementasi

kantor pajak yang ada yaitu, Kantor Pelayanan Pajak (KPP), Kantor Pelayanan

Pajak Bumi dan Bangunan (KPPBB), Kantor Pemeriksaan dan Penyidikan Pajak

(Karipka) dilebur menjadi Kantor Pelayanan Pajak Pratama (KPP Pratama).

Adapun kantor wilayah direktorat jendral pajak sumatera utarat I (Kanwil

Sumut I) akan mengoperasikan delapan unit kantor pelayanan modern yang

dijuluki kantor pelayanan pajak pratama. Ke delapan KPP Pratama dimaksud

yakni enam unit KPP konvensional yang ada saat ini dimodernisasi dan ditambah

dua KPP baru. Keenam KPP konvensional yang dijadikan KPP Pratama yakni:

1. KPP Pratama Medan Belawan

2. KPP Pratama Medan Barat

3. KPP Pratama Medan Polonia

4. KPP Pratama Medan Kota

5. KPP Pratama Medan Timur

6. KPP Pratama Binjai

Dua KPP baru yang dibentuk adalah:

1. KPP Pratama Medan Petisah

2. KPP Pratama Lubuk Pakam

KPP Pratama Lubuk Pakam sebelumnya adalah kantor pelayanan pajak

bumi dan bangunan lubuk pakam yang berada dibawah organisasi kanwil sumut

ii. Sejak dileburnya ketiga jenis kantor pelayanan pajak menjadi satu, maka kantor

pelayanan pajak bumi dan bangunan lubuk pakam berubah menjadi kantor

pelayanan pajak pratama lubuk pakam dan berada dibawah organisasi Kanwil

Sesuai dengan keputusan DJP Nomor KEP-95/PJ/2008/ tentang saat mulai

operasi (SMO) kantor pelayanan pajak pratama di lingkungan kantor wilayah

direktorat jendral pajak sumatera utara I, maka kantor pelayanan pajak pratama

lubuk pakam ditetapkan mulai beroperasi tanggal 27 mei 2008.

Visi dari KPP pratama lubuk pakam sama dengan visi direktorat jenderal

pajak tahun 2015 yaitu menjadi institusi pemerintah penghimpun pajak negara

yang terbaik di wilayah asia tenggara.

Frase lugas yang pada hakikatnya merupakan sebuah visi sekaligus

tantangan tersebut telah final dirumuskan. Tugas DJP sekarang adalah

melaksanakan eksekusinya dengan penuh komitmen, kesungguhan, dan tanggung

jawab. Semoga transformasi visi ini akan menjadi resolusi awal tahun 2013 yang

mampu membakar semangat kita selaku punggawa negeri untuk

mewujudkan agar Direktorat Jenderal Pajak mampu menjadi instansi yang terbaik

di kancah internasional, khususnya di kawasan Asia Tenggara.

Misi dari KPP Pratama Lubuk Pakam adalah menyelenggarakan fungsi

administrasi perpajakan dengan menerapkan undang-undang perpajakan secara

adil dalam rangka membiayai penyelenggaraan negara demi kemakmuran rakyat.

3.2Letak Geografis Kantor Pelayanan Pajak Pratama Lubuk Pakam

Penentuan lokasi kantor pelayanan pajak pratama (KPP Pratama)

merupakan salah satu faktor terpenting dalam memberikan kemudahan pelayanan

kepada wajib pajak. Kantor pelayananan pajak pratama lubuk pakam terletak di

jalan diponegoro nomor 17 A Medan. Kantor pemerintah ini disesuaikan dengan

kantor polisi deli serdang dan kantor bank, ini juga memudahkan pengawasan dan

memberikan pelayanan terhadap wajib pajak dalam membayar pajak.

Kantor pelayanan pajak pratama lubuk pakam dipimpin oleh seorang

kepala kantor yang terdiri atas sub bagian umum dan beberapa seksi yang

dipimpin oleh masing-masing seorang kepala seksi. Agar dapat lebih jelas dan

trasparan tentang keadaan dari kantor pelayanan pajak pratama lubuk pakam,

maka penulis akan menggambarkan kedudukan, tugas, fungsi dan struktur

organisasi KPP Pratama Lubuk Pakam.

3.3Wilayah-Wilayah Kerja KPP Pratama Lubuk Pakam

Wilayah kerja kantor pelayanan pajak pratama lubuk pakam adalah

wilayah kabupaten deli serdang yang memiliki kecamatan sebagai berikut,

kecamatan:

Sunggal Kutalimbaru

Labuhan Deli Namorambe

Pancur Batu Batangkuis

Deli tua Tanjung Morawa

Beringin Pagar Merbau

Lubuk Pakam Hamparan Perak

Gunung Meriah Patumbak

Percut Sei Tuan Sibolangit

STM Hulu Sibiru-biru

Galang Pantai Labu

3.4Struktur Organisasi KPP Pratama Lubuk Pakam

Struktur organisasi adalah suatu bagian yang menggambarkan sistematis

mengenai penetapan tugas-tugas,fungsi dan wewenang serta tanggungjawab

masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan untuk

membina keharmonisan kerja agar pekerjaan dapat pilaksanakan dengan teratur

dan baik untuk mencapai tujuan yang diinginkan secara maksimal.

KPP pratama lubuk pakam adalah instansi vertikal direktorat jenderal

pajak yang berada dibawah dan bertanggung jawab kepada kepala kantor wilayah

yang dipimpin oleh seorang kepala kantor. KPP pratama lubuk pakam terdiri

dengan sebelas seksi. Masing-masing seksi dipimpin oleh kepala seksi.

Struktur organisasi yang ada di KPP pratama lubuk pakam dapat

digambarkan sebagai berikut :

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi Perpajakan

3. Seksi Pelayanan

4. Seksi Pemeriksaan Dan Kepatuhan Internal

5. Seksi Penagihan

6. Seksi Ekstensifikasi

7. Seksi Pengawasan dan Konsultasi 1

8. Seksi Pengawasan dan Konsultasi 2

9. Seksi Pengawasan dan Konsultasi 3

10.Seksi Pengawasan dan Konsultasi 4

Berikut gambar struktur organisasi KPP Pratama Lubuk Pakam

Gambar 3.1 struktur organisasi KPP Pratama Lubuk Pakam

3.5Uraian Tugas Pokok Dan Fungsi KPP Pratama Lubuk Pakam

Uraian dan fungsi KPP pratama diatur didalam peraturan menteri

keuangan republik indonesia nomor 62/PMK.01/2009 tentang organisasi dan tata

kerja instansi vertikal direktorat jenderal pajak pada paragraf 2 (dua) pasal 58

sampai dengan 61.

Dalam melaksanakan tugasnya kantor pelayanan pajak pratama lubuk

pakam menyelenggarakan fungsi :

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan pendataan objek dan subjek

pajak, serta penilaian pajak bumi dan bangunan sektor pertanian, perkebunan

dan perhutanan

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya

4. Penyuluhan perpajakan

5. Pelaksanaan registrasi wajib pajak

6. Pelaksanaan ekstensifikasi

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak

8. Pelaksanaan pemeriksaan pajak

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak

10.Pelaksanaan konsultasi perpajakan

11.Pelaksanaan intensifikasi

12.Pembetulan ketetapan pajak

13.Pelaksanaan administrasi kantor

Dalam melaksanakan fungsinya kantor pelayanan pajak pratama lubuk

pakam menyelenggarakan tugas-tugas pokok sebagai berikut :

b. Kepala Kantor

KPP Pratama merupakan penggabungan dari KPP dan Karipka. Maka

kepala KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan

penyuluhan, pelayanan, pengawasan, wajib pajak dibidang PPh, PPN, PPnBM,

pajak tidak langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

c. Sub Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian,

Tugas kepala sub bagian umum, adalah :

1. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat-surat

serta pelaksanaan tugas bendaharawan

2. Mendistribusikan surat-surat masuk kepada seksi yang bersangkutan dan

pengiriman surat-surat keluar kepada instansi yang terkait

3. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin

4. Memberi nasehat dan menegakkan kedisiplinan kepada pegawai

5. Memberi penilaian atas pelaksanaan pekerjaan pegawai

d. Seksi Pengolahan Data dan Informasi (PDI)

1. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan

2. Penyajian informasi perpajakan

3. Perekaman dokumen perpajakan

4. Urusan tata usaha penerimaan perpajakan

5. Pelayanan dukungan teknis komputer

6. Pemantauan aplikasi e-SPT dan e-Filling

7. Pelaksanaan SIDJP serta penyiapan laporan kinerja

e. Seksi Pelayanan

1. Menetapkan penerbitan produk hukum perpajakan

2. Mengadministrasikan dokumen dan berkas perpajakan

3. Menerima dan mengolah surat pemberitahuan (SPT) serta penerimaan surat

lainnya

4. Memberikan penyuluhan perpajakan

5. Melaksanakan registrasi wajib pajak

f. Seksi Penagihan

1. Melakukan urusan penatausahaan piutang pajak, memproses permohonan

pengangsuran dan penundaan pembayaran pajak.

2. Melakukan penerbitan surat tagihan pajak, surat paksa, surat perintah

melakukan penyitaan

3. Melakukan penyitaan, urusan lelang dan penyitaan lainnya

Di seksi penagihan terdapat beberapa juru sita pajak (JSP) yang telah

mendapatkan pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak.

Adapun tugas JSP adalah :

1. Melaksanakan surat perintah penagihan seketika dan sekaligus (SPPSS)

2. Memberitahukan surat paksa (SP)

3. Melaksanakan penyitaan barang penanggung pajak berdasarkan surat perintah

melakukan penyitaan (SPMP)

4. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan

Juru sita pajak dalam melaksanakan tugas harus dilengkapi kartu tanda

pengenal dan memperlihatkannya kepada penanggung pajak.

g. Seksi Pemeriksaan dan Kepatuhan Internal

1. Melakukan penyusunan rencana pemeriksaan

2. Melakukan pengawasan pelaksanaan aturan pemeriksaan

3. Penerbitan dan penyaluran surat perintah pemeriksaan pajak serta

administrasi pemeriksaan perpajakan lainnya

Dalam melaksanakan tugas pemeriksaan pajak, pemeriksa pajak memiliki

kewenangan pemeriksaan pajak yang diatur dalam pasal 29 undang-undang

h. Seksi Ekstensifikasi Perpajakan

1. Melakukan pengamatan dan penggalian potensi perpajakan

2. Pendataan objek dan subjek pajak

3. Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan

i. Seksi Pengawasan dan Konsultasi

1. Melakukan pengawasan kepatuhan kewajiban perpajakan dari wajib pajak

terdaftar

2. Memberikan bimbingan/himbauan kepada wajib pajak dan konsultasi teknis

perpajakan

3. Penyusunan profil wajib pajak

4. Menganalisis kinerja wajib pajak

5. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil keputusan banding

6. Penyelesaian permohonan izin prinsip pembebasan PPh Pasal 22 Impor

7. Melaksanakan proses penyelesaian permohonan surat keterangan bebas

pemungutan pajak penghasilan pasal 22 impor

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan

konsultasi dibagi berdasarkan domisili /tempat tinggal/wilayah tempat wajib pajak

terdaftar.

j. Kelompok Jabatan Fungsional

Pejabat fungsional terdiri atas pejabat fungsional pemeriksa dan pejabat

fungsional penilai yang bertanggung jawab secara langsung kepada kepala kantor.

dengan seksi pemeriksaan, sedangkan pejabat fungsioanal penilai berkoordinasi

dengan seksi ekstensifikasi.

3.6 Gambaran Wajib Pajak, Kepegawaian Dan Dokumentasi Kantor Pelayanan Pajak Pratama Lubuk Pakam

Adapun jumlah wajib pajak terdaftar di KPP Pratama Lubuk Pakam

periode Desember 2014 berjumlah sebanyak 180.124. Wajib Pajak, yang terdiri

dari:

Tabel 3.1 Wajib Pajak Terdaftar Di KPP Pratama Lubuk Pakam Tahun 2011-2014 Per Jenis Wajib Pajak*

No Jenis Wajib Pajak 2011 2012 2013 2014

1 Orang Pribadi 126.200 141.030 153.900 168.815

2 Badan 6.808 7.760 8.562 9.514

3 Pemungut 1.636 1.676 1.728 1.795

Jumlah 134.644 150.466 164.190 180.124 *) Total seluruh WP, termasuk WP NE, DE, PL yang masih terdapat di database Sumber : Kantor Pelayanan Pajak Pratama Lubuk Pakam

Jumlah sumber daya manusia di lingkungan KPP Pratama Lubuk Pakam

berjumlah 78 orang yang terdiri dari pegawai 73 orang termasuk dengan kepala

kantor dan pegawai honorer (petugas security yang dibiayai dana DIPA) sebanyak

4 orang. Adapun perincian jumlah pegawai berdasarkan pegawai per

Tabel 3.2 Jumlah Pegawai Per Seksi/Bagian/Kelompok Di KPP Lubuk Pakam Tahun 2014

No Seksi/Bagian Jumlah Pegawai

1 Sub Bagian Umum 8

2 Pengolahan Data dan Informasi (PDI) 9

3 Pelayanan 11

4 Penagihan 3

5 Pemeriksaan dan Kepatuhan Internal 4

6 Ekstensifikasi Perpajakan 4

7 Pengawasan dan Konsultasi I 6

8 Pengawasan dan Konsultasi II 6

9 Pengawasan dan Konsultasi III 6

10 Pengawasan dan Konsultasi IV 6

11 Fungsional 10

Jumlah 73

Sumber : Kantor Pelayanan Pajak Pratama Lubuk Pakam

Gambar 3.2 Kantor Pelayanan Pajak Pratama Lubuk Pakam

BAB IV PENYAJIAN DATA

Dalam bab ini penulis akan menyajikan data yang diperoleh dari hasil

penelitian di lapangan, terutama data yang diperoleh melalui teknik atau metode

penyajian data sekunder atau daftar pertanyaan dan wawancara langsung kepada

informan penelitian yaitu 1 orang informan utama (penyajian data sekunder), 2

orang key informan (wawancara), 2 orang wajib pajak (wawancara).

Data yang diperoleh dari metode penyajian data sekunder disusun dalam

tabel distribusi frekuensi. Sedangkan, hasil wawancara dengan beberapa informan

utama dan key informan disajikan dalam bentuk petikan wawancara.

4.1 Karakteristik Informan

Jenis informan dalam penelitian ini ada tiga, yakni informan utama,

informan kunci dan informan tambahan. Dalam karakteristik informan ini akan

dijelaskan data mengenai identitas informan yang terdiri dari jenis kelamin, usia,

tingkat pendidikan, jenis pekerjaan di kantor pelayanan pajak pratama lubuk

pakam.

Adapun karakteristik informan tentang dampak penerapan e-filing

terhadap tingkat kepatuhan wajib pajak (studi pada penyampaian surat

pemberitahuan tahunan wajib pajak orang pribadi di kantor pelayanan pajak

1. Klasifikasi Informan Berdasarkan Jenis Kelamin

Peneliti melakukan wawancara kepada orang-orang yang bersedia menjadi

informan. Informan penelitian ini sama sekali tidak ada unsur kesengajaan yang

ditentukan berdasarkan jenis kelamin. Baik informan kunci maupun informan

utama merupakan orang-orang yang langsung peneliti temui di Kantor Pelayanan

Pajak Pratama Lubuk Pakam sebagai objek lokasi penelitian.

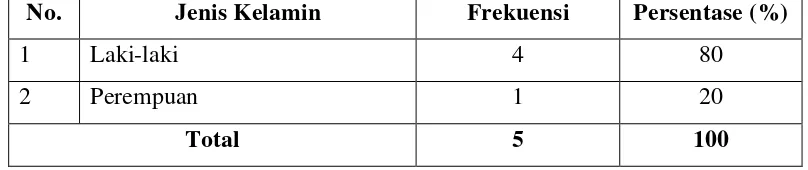

Tabel 4.1 Data Informan Berdasarkan Jenis Kelamin

No. Jenis Kelamin Frekuensi Persentase (%)

1 Laki-laki 4 80

2 Perempuan 1 20

Total 5 100

Sumber : Hasil Wawancara 2015

Menurut pengklasifikasian informan berdasarkan jenis kelamin diatas,

diperoleh persentase informan yang berjenis kelamin laki-laki sebesar 80 % dan

perempuan sebesar 20 %. Karakteristik informan yang diklasifikasikan

berdasarkan jenis kelamin tersebut, bukan berarti terdapat perbedaan gender

antara laki-laki dan perempuan terutama dalam bidang perpajakan. Perbedaan

tersebut hanyalah suatu kebetulan tanpa unsur kesengajaan. Perbandingan jumlah

laki-laki dan perempuan tidak mempengaruhi informasi yang diberikan kepada

peneliti. Data-data yang peneliti sajikan merupakan informasi yang berikan

informan melalui wawancara. Pada saat wawancara, peneliti mengajukan

pertanyaan-pertanyaan yang sama baiknya kepada informan laki-laki maupun

2. Klasifikasi Informan Berdasarkan Tingkat Pendidikan

Pengklasifikasian kedua yang peneliti sajikan yaitu informan berdasarkan

tingkat pendidikan. Peneliti tidak lupa menanyakan informasi tentang pendidikan

terakhir yang ditempuh informan. Adapaun temuan terhadap informan menurut

[image:30.595.115.513.249.444.2]pendidikannya seperti dibawah ini :

Tabel 4.2 Pengklasifikasian Informan Berdasarkan Tingkat Pendidikan No. Tingkat Pendidikan Frekuensi Persentase (%)

1 Tidak Sekolah 0 0

2 SD 0 0

3 SMP 0 0

4 SMA 0 0

5 Diploma 2 40

6 Strata-1 1 20

7 Strata-2 2 40

Total 5 100

Sumber : Hasil Wawancara 2015

Data tabel diatas terlihat bahwa informan yang tingkat pendidikan diploma

dan strata-2 memiliki jumlah atau persentase yang sama yaitu sebesar 40 % dan

diikuti oleh tamat strata-1 sebesar 20 %. Sementara tidak ada informan yang tidak

tamat sekolah, tamat SD ataupun tamat SMP dan SMA.

3. Klasifikasi Informan Berdasarkan Jenis Pekerjaan

Jika kita melihat distibusi informan berdasarkan jenis pekerjaannya, maka

akan menunjukan variasi yang tidak merata pada tiap jenis pekerjaan, seperti yang

Tabel 4.3Pengklasifikasian Informan Berdasarkan Jenis Pekerjaan

No. Jenis Pekerjaan Frekuensi Persentase (%)

1 Pegawai Negeri Sipil 3 60

2 Wiraswasta 0 0

3 Karyawan 2 40

4 Pedagang 0 0

Total 5 100

Sumber : Hasil Wawancara 2015

Sesuai dengan klasifikasi informan berdasarkan jenis kelamin diatas, dapat

dilihat bahwa informan penelitian lebih banyak pegawai negeri sipil yakni 3 orang

atau 60 %. Sementara itu ada 2 orang atau 40 % yang bekerja sebagai karyawan.

Perolehan data hasil penelitian ini tidak dengan sengaja memilih pegawai negeri

sipil sebagai informan terbanyak.

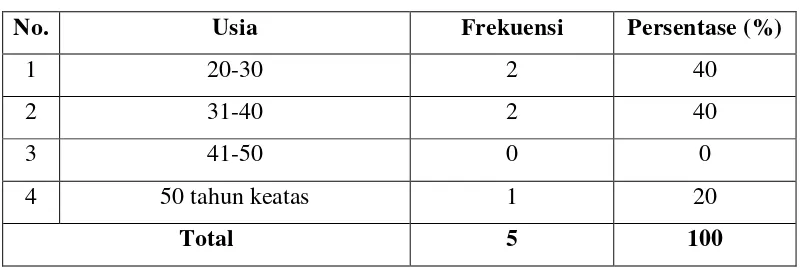

4. Karakteristik Informan Berdasarkan Usia

Usia informan yang akan dipakai dalam penelitian ini berkisar antara 20

tahun sampai 50 tahun keatas. Dibawah ini adalah tabel yang menjelaskan tentang

usia partisipan.

Tabel 4.4 Pengklasifikasian Informan Berdasarkan Usia

No. Usia Frekuensi Persentase (%)

1 20-30 2 40

2 31-40 2 40

3 41-50 0 0

4 50 tahun keatas 1 20

Total 5 100

Penulis menetapkan usia informan berkisar antara 20 tahun sampai 50

[image:31.595.112.515.548.683.2]dalam pemilihan-pemilihan umum atau sudah dianggap sebagai usia yang

berpengalaman dalam memberikan konstribusi dalam pembangunan. Jika dilihat

dari tabel diatas, persentase pada usia 20-30 dan 31-40 memiliki nilai yang sama

yaitu 40 %. Dan pada usia 50 tahun keatas sebesar 20 %.

4.2 Temuan Lapangan

Pada penelitian ini, penulis membuat pedoman wawancara dan

pengambilan data sekunder. Penulis mewawancarai beberapa informan yang

mengetahui penerapan e-filing dan dampaknya terhadap kepatuhan wajib pajak

dalam hal penyampaian surat pemberitahuan tahunan wajib pajak orang pribadi.

Didalam pengambilan data wawancara dan data sekunder penulis dapat

mewawancarai seluruh informan yang telah ditentukan yang berjumlah 5 orang.

Kelima orang tersebut antara lain kepala seksi pengolahan data dan informasi

(PDI) yaitu bapak P. Simatupang, account representative yaitu bapak Dedi Rusli

dan bapak Reginaldi serta wajib pajak yaitu Ariani Indah dan Agung Dharma.

Masing-masing informan bersedia dan telah menjawab

pertanyaan-pertanyaan peneliti mengenai bagaimana dampak penerapan e-filing terhadap

tingkat kepatuhan wajib pajak (studi pada penyampaian surat pemberitahuan

tahunan wajib pajak orang pribadi di kantor pelayanan pajak pratama lubuk

pakam). Kemudian, seluruh jawaban dari informan akan diabstraksikan dan

disimpulkan. Hasil wawancara tentang dampak penerapan e-filing terhadap

tingkat kepatuhan wajib pajak, studi pada penyampaian surat pemberitahuan

tahunan wajib pajak orang pribadi di kantor pelayanan pajak pratama lubuk

a. Indikator Efektifitas

Sebagai suatu proses, sebuah kebijakan menunjuk pada cara dimana

melalui cara tersebut suatu organisasi dapat mengetahui apa yang diharapkan

darinya. Demikian Graycar menyebutkan konsep kebijakan dipandang dari

perspektif prosesnya. Pengambil kebijakan menetapkan kebijakan sebagai salah

satu cara untuk memenuhi kebutuhan masyarakat. Cara yang ditetapkan dan

disahkan untuk mencapai tujuan yang dikehendaki diantaranya dengan adanya

program. Efektivitas selalu terkait dengan hubungan antara hasil yang diharapkan

dengan hasil yang sesungguhnya dicapai.

Program e-filing merupakan bentuk modernisasi sistem perpajakan yang

disediakan untuk mendukung pencapaian good governance indonesia dalam hal

penyampaian surat pemberitahuan tahunan. Berdasarkan hasil wawancara dengan

informan, peneliti menemukan rata-rata informan memberikan informasi dengan

sangat antusias terhadap penelitian penulis, informan cukup mengerti dengan apa

yang penulis pertanyakan.

Dari kelima informan yang penulis tanyakan mereka memahami tentang

e-filing dan dampaknya terhadap tingkat kepatuhan wajib pajak, mereka mengetahui

seluruh kelebihan maupun kekurangan dari e-filing Dari kelima informan itu

terdapat 4 informan yang benar-benar dapat memberikan jawaban yang jelas.

Seperti infroman yang bekerja sebagai account representative di KPP Pratama

Lubuk Pakam yaitu bapak Dedi Rusli dan bapak Reginaldi, serta dari wajib pajak

yaitu Ariani Indah dan Agung Dharma.

Selanjutnya, penulis menanyakan tentang kualitas aplikasi e-filing Dan

baik atau bagus. Bapak Reginaldi mengungkapkan bahwa e-filing sudah lebih

mudah untuk diakses, lebih cepat dan efektif. Hal tersebut juaga didukung oleh

pernyataan bapak Dedi Rusli yang menyatakan bahwa e-filing sekarang sudah

disesuaikan dengan perangkat smartphone dimana wajib pajak dapat mengakses

e-filing kapan saja, dimana saja, aman, cepat dan mudah. Penulis juga

menanyakan pertanyaan yang sama dengan wajib pajak yang menggunakan

e-filing, kedua wajib pajak yang penulis wawancarai juga mengatakan bahwa

aplikasi e-filing sudah lebih bagus dan baik.

Penulis juga menanyakan pendapat informan mengenai motivasi yang

muncul di KPP Pratama Lubuk Pakam agar e-filing dapat meningkatkan

kepatuhan penyampaian SPT tahunan wajib pajak orang pribadi. Kedua informan

tersebut mengatakan bahwa ada motivasi yang diberikan berupa himbauan

kepada wajib pajaknya agar mau menggunakan e-filing dalam hal penyampaian

SPT tahunan mereka. Himbauan tersebut wujud dari kerja KPP Pratama Lubuk

Pakam agar kepatuhan wajib pajak dapat meningkat.

Untuk mengetahui e-filing efektif atau tidak, maka penulis juga

mengumpulkan beberapa data sekunder mengenai jumlah wajib pajak orang

pribadi yang menggunakan e-filing di KPP Pratama Lubuk Pakam. Hal tersebut

untuk mengetahui produktivitas yang dihasilkan. Selanjutnya, dari data yang

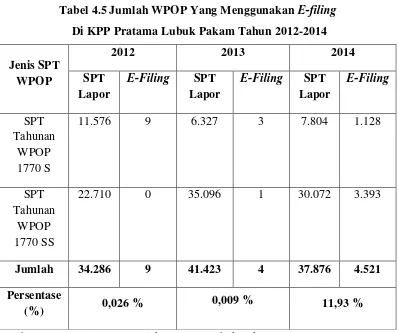

penulis dapatkan dari informan menunjukan bahwa pengguna e-filing berkembang

secara signifikan pada tahun ketiga program ini berjalan yaitu tahun pajak 2013

Tabel 4.5 Jumlah WPOP Yang Menggunakan E-filing Di KPP Pratama Lubuk Pakam Tahun 2012-2014

Jenis SPT WPOP

2012 2013 2014

SPT Lapor

E-Filing SPT

Lapor

E-Filing SPT

Lapor E-Filing SPT Tahunan WPOP 1770 S

11.576 9 6.327 3 7.804 1.128

SPT Tahunan

WPOP 1770 SS

22.710 0 35.096 1 30.072 3.393

Jumlah 34.286 9 41.423 4 37.876 4.521

Persentase

(%) 0,026 % 0,009 % 11,93 %

Sumber : Kantor Pelayanan Pajak Pratama Lubuk Pakam

Dari tabel diatas dijelaskan bahwa data wajib pajak yang menggunakan

e-filing di KPP Pratama Lubuk Pakam yaitu wajib pajak yang melaporkan pajaknya

melalui e-filing pada tahun 2012 sebesar 0,026 %, pada tahun 2013 sebesar 0,009

% dan naik secara signifikan di tahun 2014 sebesar 11,93 %.

b. Indikator Efisiensi

Program dan proyek merupakan dua hal yang berbeda. Program dibuat

sebagai suatu kegiatan yang dirancang oleh berbagai macam tugas dengan jangka

waktu relatif panjang. Biasanya program ini terdiri dari beberapa proyek kerja dan

memberikan arahan tentang tujuan yang ingin dicapai serta persoalan yang perlu

dipecahkan. Sementara proyek berupa kesatuan tugas yang berjangka waktu lebih

tertentu. Efektivitas dan efisiensi sangatlah berhubungan. Apabila kita berbicara

tentang efisiensi bilamana kita membayangkan hal penggunaan sumber daya

(resources) kita secara optimum untuk mencapai suatu tujuan tertentu. Efisiensi

akan terjadi jika penggunaan sumber daya diberdayakan secara optimum sehingga

suatu tujuan akan tercapai.

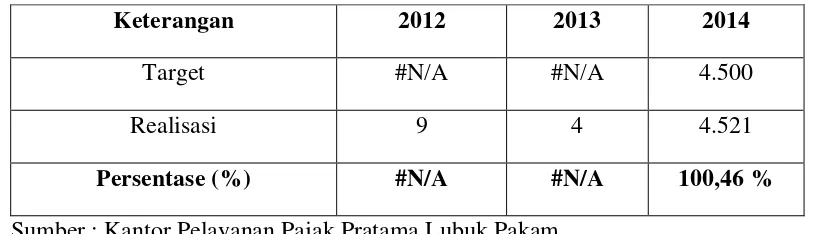

Program e-filing di KPP Pratama Lubuk Pakam sudah diterapkan sejak

tahun pajak 2011 dimana pajak yang dilaporkan pada tahun 2012. Dari pendapat

informan pegawai pajak mengatakan bahwa program e-filing memiliki target

pencapaian waktu yaitu periode 1 tahun kerja. Dan juga memiliki target

[image:36.595.108.515.400.517.2]pencapaian wajib pajak baru yang menggunakan e-filing yaitu sebagai berikut :

Tabel 4.6 Target Dan Realisasi E-filing Tahun 2012-2014 Di KPP Pratama Lubuk Pakam

Keterangan 2012 2013 2014

Target #N/A #N/A 4.500

Realisasi 9 4 4.521

Persentase (%) #N/A #N/A 100,46 %

Sumber : Kantor Pelayanan Pajak Pratama Lubuk Pakam

Dari tabel diatas dijelaskan bahwa pada tahun 2012 dan 2013 belum ada

target e-filing yang diberlakukan di KPP Pratama Lubuk Pakam, namun sudah

terdapat realisasinya yaitu masing-masing sebanyak 9 dan 4 pengguna e-filing dan

baru di tahun 2014 terdapat terget e-filing sebesar 4500 dan realisasinya sebanyak

4.521 atau 100,46 %.

Dalam hal pencapaian target pengguna e-filing, informan menyatakan

bahwa taget yang diberikan direktorat jenderal pajak kepada KPP Pratama Lubuk

pihak KPP Pratama Lubuk Pakam. Suatu program akan berjalan efisien jika

terdapat sosialisasi dari pelaksana kebijakan untuk mengoptimalkan kebijakan,

maka dari itu penulis juga menanyakan kepada informan apakah ada sosialisasi

yang dilakukan untuk meningkatkan pengguna e-filing dalam rangka

meningkatkan kepatuhan wajib pajak. Dari kelima informan mengatakan bahwa

ada sosialisasi yang dilakukan pihak KPP Pratama Lubuk Pakam terkait e-filing

untuk meningkatkan kepatuhan wajib pajaknya. Bapak Dedi mengatakan bahwa

“sosialisasi pernah dilakukan di dinas olah raga, kantor polisi dan organisasi atau

perusahaan yang memiliki pegawai/karyawan yang banyak, sehingga dapat

dimaksimalkan pengguna e-filing baru”.

c. Indikator Kecukupan

Dalam mengevaluasi kebijakan, perlu melihat sudah seberapa jauh

pencapaian hasil yang diinginkan dapat memecahkan masalah. Kebijakan atau

program dibuat untuk membantu memecahkan masalah publik. Program harus

dapat meringankan masalah di lingkungan masyarakat sehingga kebutuhan

masyarakat tidak lagi terhambat. Karenanya, pelaksana kebijakan juga mesti tahu

apa yang dihadapi masyarakat sehingga tidak salah memberikan pemecahan

masalah.

Pada saat wawancara penulis menanyakan pendapat informan mengenai

apakah e-filing dapat menjadi solusi dalam memecahkan masalah kepatuhan wajib

pajak dan dengan sangat yakin informan menjawab bahwa e-filing dapat

memecahkan masalah kepatuhan wajib pajak dalam hal penyampaian surat

pemberitahuan tahunan wajib pajak orang pribadi di KPP Pratama Lubuk Pakam.

yaitu bapak Dedi Rusli menjawab bahwa “karena kemudahan yang didapat wajib

pajak dapat menaikkan kepatuhan wajib pajak karena selama ini wajib pajak

malas untuk mengantri dalam menyampaikan SPT tahunannya”. Informasi

tersebut didukung oleh pendapat informan lainnya yaitu bapak Reginaldi yang

mengatakan bahwa “Meningkatnya kepatuhannya tidak terlalu terasa di nominal

penerimaanya, namun dalam hal penyampaian SPT lebih tepat waktu dan itu

meningkatkan kepatuhan wajib pajak.”

Informan mengatakan bahwa e-filing dapat meningkatkan kepatuhan wajib

pajak, namun hal tersebut tidak sejalan dengan data sekunder yang didapatkan

penulis dari informan kunci yang menunjukkan bahwa e-filing dampaknya tidak

begitu besar jika dilihat dari jumlah penyampaian surat pemberitahuan tahunan

dari tabel di bawah ini dapat dilihat bahwa pada tahun 2011 jumlah wajib pajak

orang pribadi terdaftar sebanyak 75.205 dengan jumlah yang sudah melaporkan

sebanyak 33.773 atau 44,9 %. Dan pada tahun 2012 jumlah wajib pajak orang

pribadi terdaftar sebanyak 90.035 dengan jumlah yang sudah melaporkan

sebanyak 37.049 atau 41,1 %. Pada tahun 2013 jumlah wajib pajak orang pribadi

terdaftar sebanyak 102.905 dan jumlah wajib pajak yang sudah melaporkan

sebanyak 44.556 atau 43,2 %. Kemudian pada tahun 2014 jumlah wajib pajak

terdaftar sebanyak 117.819 dan jumlah wajib pajak yang sudah melaporkan

4.7 Wajib Pajak Orang Pribadi KPP Pratama Lubuk Pakam Wajib SPT Tahunan Tahun 2011-2014

No Jenis WPOP

2011 2012 2013 2014

WP Terdaftar WP Belum SPT WP Terdaftar WP Belum SPT WP Terdaftar WP Belum SPT WP Terdaftar WP Belum SPT

1 Non karyawan (Wajib SPT

1770)

13.657 30.735 17.237 38.512 23.031 38.451 27.945 51.998

2 Karyawan (Wajib SPT

1770 S / 1770 SS)

61.548 10.697 72.798 14.474 79.874 19.898 89.874 25.271

Jumlah 75.205 41.432 90.035 52.986 102.905 58.349 117.819 77.269

Jumlah SPT Dilaporkan 33.773 37.049 44.556 40.550

Persentase (%) 44,9 % 41,1 % 43,2 % 34,4 %

*) Total seluruh WP, termasuk WP NE, DE, PL

Sumber : Kantor Pelayanan Pajak Pratama Lubuk Pakam

d. Indikator Perataan

Faktor biaya dan manfaat adalah dua hal dalam mengukur tingkatperataan

terhadap suatu kebijakan. Kebijakan yang berorientasi pada perataan adalah

kebijakan yang akibatnya atau usaha secara adil di distribusikan. Suatu program

tertentu mungkin dapat efektif, efisien, dan mencukupi apabila biaya-manfaat

merata. Pembiayaan yang dibagikan dengan merata kepada kelompok masyarakat

harus sesuai dengan anggaran yang telah disediakan sehingga pada akhirnya

masyarakat dapat merasakan manfaatnya bersama.

Dalam hal perataan, penulis lebih memfokuskan kepada masalah distribusi

manfaat yang dirasakan pegawai pajak dan wajib pajak mengenai penerapan

e-filing di KPP Pratama Lubuk Pakam. Dari keempat informan yang penulis tanyai

mereka mengatakan bahwa e-filing sangat bermanfaat. E-filing sangat bermanfaat

bagi pihak fiskus karena dengan e-filing perekaman data wajib pajak dapat lebih

singkat waktunya, perbandingannya jika dalam keadaan dropbox terdapat 100

surat pemberitahuan tahunan wajib pajak orang pribadi maka dibutuhkan waktu

pengerjaan sampai dengan perekaman selama 1 minggu, namun dengan adanya

e-filing 100 surat pemberitahuan tahunan wajib pajak orang pribadi jika dilaporkan

dalam waktu 1 (satu) hari yang sama maka keesokan harinya fiskus sudah dapat

melihat langsung data wajib pajak tanpa melalui proses perekaman kembali. Hal

tersebut sangat memudahkan kerja fiskus sendiri dimana data wajib pajak dapat

tersaji langsung didalam komputer masing-masing account representative wajib

pajak.

Selanjutnya e-filing juga sangat bermanfaat bagi wajib pajak, salah satu

harus repot-repot mendapatkan hardcopy surat pemberitahuan ketika masa

pelaporan SPT tahunan. Informan juga mengatakan dengan e-filing, penyampaian

surat pemberitahuan tahunan dapat dilakukan dimana saja, kapan saja, hemat

waktu, hemat uang dan mudah dalam penggunaanya. Hal tersebut dapat

mendorong wajib pajak untuk patuh dalam melaporkan pajaknya karena semua

prosesnya dapat lebih mudah.

Selain penulis menanyakan distribusi perataan manfaat yang diperoleh

oleh masing-masing pihak. Penulis juga bertanya mengenai bagaimana pelayanan

penyampaian SPT Tahunan wajib pajak orang pribadi secara online jika

dibandingkan dengan penyampaian SPT Tahunan wajib pajak orang pribadi

secara manual di KPP Pratama Lubuk Pakam. Jawaban dari informan adalah

“perbandingannya kalau sebelum ada e-filing bulan maret sudah ramai TPT

(tempat pelayanan terpadu) kita dalam meyampaikan SPT malah sampai antri,

namun secara tidak terlalu bagitu ramai karena sebagian wajib pajak sudah pakai

e-filing, mereka sudah e-filing sendiri melalui internet, malah ada sosialisasi

sendiri dari kantornya, jadi sangat membantu jadi pelayanan SPT secara manual

sekarang dapat lebih optimal dan prima. Namun pelayanan yang diberikan KPP

Pratama Lubuk Pakam tetap merupakan pelayanan prima seperti prinsip

Direktorat Jenderal Pajak dalam meningkatkan pelayanan mereka.

Dari segi perataan biaya, e-filing dapat menekan biaya penyampaian SPT

tahunan dari sisi pihak fiskus dan juga wajib pajak. Dari sesi pihak fiskus,

informan menerangkan bahwa dengan adanya e-filing biaya operasional

penyampaian SPT sampai dengan proses perekamannya semakin berkurang, hal

pemberitahuan dapat ditekan seminimal mungkin. Selain biaya pencetakan, biaya

pendistribusian SPT melalui dropbox ke KPP juga dapat ditekan. Dan jika dilihat

dari sisi wajib pajak, informan menerangkan bahwa wajib pajak dapat menghemat

biaya transportasi untuk ke KPP dalam rangka menyampaikan SPT tahunannya,

selain itu wajib pajak dapat mengurangi biaya komunikasi serta stasionary (biaya

untuk mencetak lampiran).

e. Indikator Responsivitas

Sebuah kebijakan yang berhasil tampak melalui tanggapan masyarakat

yang menanggapi pelaksanaan setelah terlebih dahulu memprediksi pengaruh

yang akan terjadi jika suatu kebijakan akan dilaksanakan. Dan juga tanggapan

masyarakat setelah dampak kebijakan sudah mulai dapat dirasakan dalam bentuk

yang positif berupa dukungan ataupun wujud yang negatif berupa penolakan.

Di dalam penelitian ini penulis mewawancarai informan mengenai

tanggapan informan baik itu tanggapan positif maupun tanggapan negatif. Penulis

juga menanyakan kritik kepada informan mengenai e-filing untuk melihat kondisi

yang dirasakan informan baik itu informan yang berasal dari direktorat jenderal

pajak maupun dari wajib pajaknya sendiri. Penulis juga menanyakan saran

informan terhadap penerapan e-filing di KPP Pratama Lubuk Pakam, hal tersebut

untuk pengembangan e-filing kedepan agar lebih baik.

Hasil wawancara yang dilakukan menunjukkan bahwa informan

memberikan tanggapan positif terhadap program e-filing, informan mengatakan

program ini sudah baik dalam hal penggunaanya/pengaplikasiannya karena

cenderung tidak memiliki kendala yang besar, adapun kendala yang pernah

proses login diaplikasi e-filing, hal ini terjadi disaat puncak penyampaian surat

pemberitahuan tahunan yaitu pada akhir bulan maret dimana itu merupakan batas

akhir penyampaian surat pemberitahuan tahunan wajib pajak orang pribadi.

Kendala lainya berasal dari wajib pajak yang tergolong tidak terbiasa dengan

internet atau baru mengenal internet, bapak Dedi Rusli mengatakan “mereka

(wajib pajak) ketika dihimbau untuk menggunakan e-filing mereka berpendapat

bahwa menggunakan komputer saja tidak bisa apalagi pakai e-filing”. Hal tersebut

menyulitkan pihak fiskus untuk menghimbau wajib pajak agar mau menggunakan

e-filing. Informan Ariani Indah mengatakan bahwa kesulitan e-filing ini berasal

pada saat registrasi ke portal e-filing, dimana wajib pajak harus membuka dua

jendela situs secara bersamaan untuk memverifikasi e-mail yaitu situs

informasi menyulitkan wajib pajak untuk menggunakan e-filing.

Selanjutnya penulis juga menanyakan kritik informan terhadap program

e-filing. Informan tidak memiliki kritik untuk saat ini karena selama berjalannya

program e-filing ini semua kendala yang dihadapi sudah dapat diatasi dengan baik

dan cepat oleh pihak direktorat jenderal pajak. Penulis juga menanyakan kepada

informan mengenai saran mereka untuk pengembangan e-filing kedapan agar

lebih baik. Dari keempat informan mengatakan bahwa sebaiknya e-filing terus

ditingkatkan penggunaanya dan bisa digunakan pada setiap surat pemberitahuan

baik itu untuk wajib pajak orang pribadi mauapun wajib pajak badan. Dan salah

satu informan yang berasal dari wajib pajak yaitu ibu Ariani Indah mengatakan

e-filing mandiri lagi, diharapkan dalam hal aktivasi sudah dilakukan oleh pihak

direktorat jenderal pajak dan seterusnya wajib pajak tinggal menggunakan portal

e-filing dan tinggal mengganti password seperti saat kita mendapat ATM bank

baru.

f. Indikator Ketepatan

Pada akhirnya, jika sebuah kebijakan atau program telah di

implementasikan, hasilnya adalah melihat apakah tujuan-tujuan yang ditetapkan

sudah tepat sesuai dengan perencanaan di awal. Ketepatan merujuk pada nilai dari

tujuan program dan pada kuatnya asumsi yang melandasi tujuan-tujuan tersebut.

William N. Dunn berpendapat bahwa ketepatan (appropriateness) adalah kriteria

yang dipakai untuk menseleksi sejumlah alternatif untuk dijadikan rekomendasi

dengan menilai apakah hasil dari alternatif yang direkomendasikan tersebut

merupakan pilihan tujuan yang layak (Dunn, 2003:499).

Untuk mengetahui e-filing sudah tepat, penulis menanyakan beberapa

pertanyaan kepada informan, penulis menanyakan apa yang yang menjadi tujuan

dari program e-filing. Informan mengatakan bahwa e-filing bertujuan untuk

membantu wajib pajak menyediakan fasilitas penyampaian surat pemberitahuan

tahunan secara elektronik (via internet) dengan mudah, cepat, aman, kapan saja

dan dimana saja agar mendorong wajib pajak untuk meningkatkan kepatuhan

wajib pajak. Kepatuhan wajib pajak dalam menyampaikan surat pemberitahuan

tahunannya tepat waktu dan benar.

Selanjutnya penulis juga menanyakan kepada informan mengenai apakah

e-filing sudah sesuai dengan kegunaanya. Bapak Dedi Rusli mengungkapkan

memudahkan wajib pajak dalam menyampaikan SPT nya, dan kemudahan yang

diberikan e-filing sudah sesuai dengan kegunaanya, tapi ada sedikit kendala yaitu

bagi wajib pajak yang belum mengenal internet agak susah dan ribet, padahal

internet ini sudah barang yang biasa saja, tapi masih ada wajib pajak atau

orang-orang dulu yang belum mengenal internet atau susah, tapi bagi wajib pajak yang

sudah mengenal internet udah enak kali”.

Hal tersebut diutarakan juga oleh bapak Reginaldi yang mengatakan

bahwa “Sudah sesuai dengan kegunaanya. Karena jika dilihat dari fungsi e-filing

adalah memudahkan wajib pajak, memudahkan DJP sendiri karena tidak perlu

merekam lagi artinya ketika diisi data wajib pajak sudah langsung muncul di

database fiskus, lapor pajaknya kapan itu sudah dapat diketahui langsung, tanggal

berapa, bulan berapa, jam berapa itu sudah dapat dilihat langsung, jadi

manfaatnya bagi wajib pajak dan kantor pajak pun sudah lebih mudah dan cepat.

Begitu klik “send” hari ini, besok pihak fiskus sudah langsung dapat dilihat

datanya”.

Dan untuk melihat keberhasilan program e-filing, penulis juga

menanyakan pendapat informan tentang sejak adanya e-filing apakah terdapat

perubahan dalam hal sistem administrasi perpajakan tentang penyampaian SPT

Tahunan wajib pajak orang pribadi dan bagaimana hubungannya dengan tingkat

kepatuhan wajib pajak di KPP Pratama Lubuk Pakam. Informan menjawab

“Aplikasinya tidak ada berubah karena sudah lama ada, terus dalam hal

administrasi perpajakan juga perubahannya tidak terlalu besar dikarenakan e-filing

sudah lama ada sejak tahun 2010, paling yang banyak berubah adalah bagian

dengan e-filing pakai softcopy. Hubungannya dengan tingkat kepatuhan ya

semakin meningkat karena wajib pajak dapat lebih mudah dalam hal

menyampaikan SPT tahunannya”.

Informan yang lain menjawab “terdapat perubahan, kalau dalam sistem

administrasi kita tidak perlu merekam lagi, karena biasanya untuk merekam lagi

butuh waktu lama, misalnya kita dropbox itu perlu waktu yang lama dalam proses

perekamannya, misalnya dalam dropbox ada 100 hardcopy SPT tahunan, hal itu

butuh waktu 1 minggu untuk sampai pada prose perekamanya. Beda dengan

e-filing, jika ada 100 wajib pajak melaporkan SPT tahunannya hal tersebut dapat

dilihat langsung keesokan harinya, datanya dapat dilihat ditempat oleh direktorat

jenderal pajak dan tersedia di database direktorat jenderal pajak langsung. Dan

masalah kepatuhan dikarenakan tidak adanya berkas maka wajib pajak dapat lebih

antusias melaporkan SPT tahunannya”.

4.3 Penerapan e-filing di Kantor Pelayanan Pajak Pratama Lubuk Pakam

Program e-filing di KPP Pratama Lubuk Pakam telah diterapkan sejak

peraturan direktur jenderal pajak nomor PER-47/PJ/2008 tentang tata cara

penyampaian surat pemberitahuan dan penyampaian pemberitahuan perpanjangan

surat pemberitahuan tahunan secara elektronik (e-Filing) melalui perusahaan

penyedia jasa aplikasi (ASP) diberlakukan yaitu pada tahun 2010 di KPP

Pratama Lubuk Pakam, namun pada saat itu e-filing di KPP Pratama Lubuk

Pakam masih sekedar konsep dan belum serius untuk dijalankan. Selanjutnya

sebagaimana telah diubah dengan PER-36/PJ/2013, e-filing di KPP Pratama

4.5 dan 4.6 yang menunjukkan bahwa penggunaan e-filing sudah ada sejak tahun

2012 sampai dengan 2013.

Kemudian keluar peraturan mengenai e-filing yakni, peraturan direktur

jenderal pajak nomor PER-1/PJ/2014 tentang tata cara penyampaian surat

pemberitahuan tahunan pajak orang pribadi yang menggunakan formulir 1770 S

atau 1770 SS secara e-filing melalui situs pajak

e-filing makin dianggap perlu untuk disegerakan pelaksanaanya, dan hal tersebut

dpat dilihat dari tabel 4.5 dan tabel 4.6 dimana ditahun 2014 sudah terdapat target

yang diberikan kepada KPP Pratama Lubuk Pakam untuk mencapai target

pengguan e-filing baru.

Namun sampai dengan tahun 2014 dan sampai dengan sekarang, jenis

surat pemberitahuan yang dapat disampaikan adalah surat pemberitahuan tahunan

pajak penghasilan wajib pajak orang pribadi formulir 1770 S dan 1770 SS.

E-filing belum bisa dipakai untuk jenis surat pemberitahuan tahunan lainnya.

Menurut wawancara denga bapak Reginaldi mengatakan bahwa “untuk e-filing

sekarang sudah ada untuk formulir surat pemberitahuan tahunan wajib pajak

orang pribadi 1770, namun belum bisa digunakan atau diaplikasikan karena masih

dalam proses persiapan dan pengerjaan sistem.

Berdasarkan wawancara dengan bapak P. Simatupang selaku informan

kunci mengatakan bahwa di kantor pelayanan pajak pratama lubuk pakam,

e-filing dipantau oleh seksi pengolahan data dan informasi (PDI) sesuai dengan

peraturan menteri keuangan nomor 62/PMK.01/2009 tentang organisasi dan tata

kerja instansi vertikal direktorat jenderal pajak. Dan untuk tugas melakukan

jaringan komputer dan program aplikasi, pembuatan back-up data, serta

pemantauan, pemeliharaan, dan perbaikan aplikasi e-SPT dan e-Filing dilakukan

pihak kantor wilayah direktorat jenderal pajak sumatera utara I bagian seksi

dukungan teknis komputer.

BAB V ANALISIS DATA

Didalam BAB ini, penulis menganalisis data, yaitu penyusunan data secara

sistematis yang diperoleh dari hasil wawancara, observasi, catatan lapangan dan

dokumentasi, dengan cara mengorganisasikan data ke dalam kategori-kategori,

lalu menjabarkan dan menyusunnya ke dalam unit-unit sehingga dapat dipahami

baik oleh peneliti sendiri maupun orang lain.

5.1 Analisis Evaluasi Penerapan E-filing Terhadap Tingkat Kepatuhan Wajib Pajak

Dalam penelitian ini, evaluasi program e-filing diukur dari data-data

temuan di lapangan yang telah diklasifikasikan sebelumnya ke dalam

indikator-indikator dalam teori evaluasi kebijakan publik. Kemudian indikator-indikator

tersebut dianalisis untuk mengonfirmasi jawaban informan dengan data sekunder.

Adapun indikator-indikator yang digunakan peneliti adalah efektivitas, efisiensi,

kecukupan, pemerataan, responsivitas, dan ketepatan.

1. Efektivitas

Indikator efektivitas digunakan untuk melihat apakah hasil dari suatu

program yang sudah terlaksana sesuai dengan tujuan yang ditetapkan. Atau

dengan kata lain, adakah keterkaitan antara hasil yang ada dengan hasil yang

diharapkan sesuai tujuan? Dapat diketahui bahwa tujuan dari adanya program

e-filing adalah membantu wajib pajak menyediakan fasilitas penyampaian surat

pemberitahuan tahunan secara elektronik (via internet) dengan mudah, cepat,

meningkatkan kepatuhan wajib pajak. Kepatuhan wajib pajak dalam

menyampaikan surat pemberitahuan tahunannya tepat waktu dan benar.

Sebuah program akan efektif bila para pelaksana program memahami

tujuan dari dibuatnya kebijakan tentang e-filing. Program dikerjakan tentu karena

melihat sebuah tujuan, itulah visi dan misi program, demi kepentingan publik.

Pelaksana kebijakan dari direktorat jenderal pajak di KPP Pratama Lubuk Pakam

menyebutkan ada tiga poin yang ingin dicapai dalam program e-filing ini yaitu,

memotivasi dan menghimbau wajib pajak agar mau menggunakan e-filing untuk

mendukung program e-goverment dalam rangka menciptakan good governance

di Indonesia, meningkatkan kepatuhan wajib pajak dalam penyampaian surat

pemberitahuan tahunan, dan untuk pencapaian target pengguna e-filing di

Indonesia.

Berdasarkan hasil penelitian dapat diketahui bahwa kualitas dari program

e-filing sudah baik, karena didukung dari inovasi layanan berbasis smartphone.

Perwujudan e-filing yang dapat diakses dimana saja, kapan saja, mudah, aman dan

cepat semakin tercapai dikarenakan adanya penyesuaian aplikasi dengan

perangkat smartphone yang merupakan barang primer masyarakat Indonesia

sekarang. Masyarakat Indonesia berdasarkan survei Martin Niens yang

merupakan digital specialist dari Arcade, mengatakan bahwa pengguna ponsel

pintar di Indonesia setiap tahunnya meningkat, seiring meningkatnya gaya hidup

masyarakat modern, Indonesia kini tengah menduduki peringkat kelima sebagai

negara dengan pengguna smartphone terbanyak di dunia

Hal tersebut menunjukan bahwa penyesuaian aplikasi e-filing yang dapat

pajak dalam menyampaikan surat pemberitahuan tahunannya terutama wajib

pajak orang pribadi yang data surat pemberitahuan tahunannya lebih sederhana

daripada badan.

Kemudahan pengunaan e-filing dalam smartphone dapat penulis tunjukkan

[image:51.595.148.444.221.711.2]dalam gambar 5.1 dibawah ini :

Gambar 5.1. Hasil screenshot samsung galaksi tipe GT-S6310

E-filing juga dapat diakses via komputer/laptop, berikut penulis sajikan

[image:52.595.115.509.141.392.2]gambar 5.2 dibawah ini :

Gambar 5.1. Hasil screenshot laptop acer tipe aspire 4741

Sumber : Observasi, 09/03/2015 (Dokumentasi Rajawina)

Dari gambar 5.1 dan 5.2 diatas dapat diketahui bahwa aplikasi pengisian

SPT secara elektronik yang resmi dikeluarkan oleh direktorat jenderal pajak (DJP)

adalah aplikasi e-filing melalui

(DJP). Namun pihak direktorat jenderal pajak tidak bertanggungjawab terhadap

kemungkinan penyalahgunaan data atau informasi milik wajib pajak sebagai

akibat penggunaan aplikasi diluar aplikasi tersebut di atas. Dengan kemudahan

yang diberikan direktorat jenderal pajak untuk wajib pajaknya dapat diketahui

bahwa pajak sudah mulai mengembangkan sistem administrasinya ke

e-government.

Selanjutnya hasil penelitian menunjukkan bahwa program e-filing sudah

sekarang. Hal tersebut dapat dilihat pada Bab IV tabel 4.5, dengan melihat data

tabel tersebut dapat disimpulkan bahwa jumlah wajib pajak yang menyampaikan

surat pemberitahuan tahunan dengan menggunakan e-filing masih rendah. Namun

terlihat adanya usaha yang dilakukan KPP Pratama Lubuk Pakam untuk

menaikkan pengguna e-filing setiap tahunnya.

2. Efisiensi

Sebenarnya efektivitas dan efisiensi sangat berhubungan. Ukuran

efisiensinya suatu program dalam kebijakan publik dilihat dari penggunaan

sumber daya yang optimum sehingga suatu tujuan tertentu akan tercapai. Baik itu

sumber daya manusia (tenaga), sumber daya alam, maupun sumber daya modal.

Hal yang paling ditunjukkan adalah usaha-usaha sumber daya dalam mencapai

hasil yang diinginkan. Dalam e-filing, program ini dirancang khusus untuk

memberdayakan wajib pajak itu sendiri. Direktorat jenderal pajak dalam hal ini

KPP Pratama Lubuk Pakam hanya sebagai fasilitator yang menyediakan fasilitas

pelayanan sesuai kebutuhan. Bentuk usaha-usaha KPP Pratama Lubuk Pakam

dalam mencapai hasil yang diinginkan adalah adanya target pencapaian waktu,

adanya target pencapaian pengguna baru e-filing, dan adanya sosialisasi yang

dilakukan KPP Pratama Lubuk Pakam.

Berdasarkan penelitian telah diketahui bahwa di dalam program e-filing

yang dijalankan di KPP Pratama Lubuk Pakam terdapat target dalam pencapaian

pengguna e-filing baru hal tersebut dapat dilihat pada bab IV tabel 4.6 yaitu pada

tahun 2012 dan 2013 belum ada target e-filing, dan baru di tahun 2014 terdapat

target e-filing. Target tersebut diberikan untuk jangka waktu 1 (satu) tahun kerja.

dalam menghimbau wajib pajaknya untuk menggunakan e-filing yaitu dengan

tercapainya target di tahun 2014 sebesar 100,46 %. Dan berdasarkan hasil

wawancara terlihat jelas bahwa target yang diberikan direktorat jenderal pajak ke

KPP Pratama Lubuk Pakam tidak berat untuk direalisasikan. Pihak KPP Pratama

Lubuk Pakam siap dengan target waktu dan pengguna e-filing yang diberikan

kepada mereka.

Dan selanjutnya berdasarkan hasil wawancara menunjukkan bahwa untuk

memenuhi kebutuhan target waktu dan target pengguna e-filing baru, maka KPP

Pratama Lubuk Pakam telah melakukan sosialisasi. Sosialisasi yang dilakukan di

fokuskan pada organisasi ataupun perusahaan yang memiliki karyawan yang

banyak. Dalam hal ini penggunaan sumber daya manusia dan waktu di KPP

Pratama Lubuk Pakam dalam hal penerapan e-filing tergolong baik, karena

terpenuhinya target-target yang diberikan kepada KPP Pratama Lubuk Pakam.

3. Kecukupan

Indikator kecukupan masih erat kaitannya dengan efektivitas. Program

bisa dikatakan efektif apabila produktivitas atau ketersediaan sarana telah ada dan

dapat mencapai tujuan. Akan tetapi, diperlukan penilaian apakah tujuan yang

sudah tercapai benar-benar mencukupi kebutuhan dalam berbagai hal. Tujuan

e-filing yang untuk membantu wajib pajak menyediakan fasilitas penyampaian surat

pemberitahuan tahunan secara elektronik (via internet) dengan mudah, cepat,

aman, kapan saja dan dimana saja sudah tercapai.

Namun tercapainya tujuan tersebut belum benar-benar memenuhi

kebutuhan kepatuhan wajib pajak dalam penyampaian surat pemberitahuan

bahwa wajib pajak orang pribadi di KPP Pratama Lubuk Pakam yang

menyampaikan surat pemberitahuan tahunannya rentang waktu tahun 2011

sampai dengan 2014 adalah pada tahun 2011 sebesar 44,9 %, turun di tahun 2012

sebesar 41,1 %, kemudian naik tipis di tahun 2013 sebesar 43,2 % dan semakin

turun di tahun 2014 sebesar 34,4 %.

Keadaan ini menunjukkan bahwa dampak penerapan e-filing dalam

pemenuhan kepatuhan wajib pajak yang ingin ditingkatkan belum terealisasi di

KPP Pratama Lubuk Pakam. Belum terealisasinya hal tersebut didukung dengan

melambatnya wajib pajak yang menggunakan e-filing. Berdasarkan hasil

wawancara hal tersebut dikarenakan program e-filing baru saja mulai

dioptimalkan di KPP Pratama Lubuk Pakam pada tahun 2014 sehingga

dampaknya terhadap tingkat kepatuhan wajib pajak tidak terlalu terasa. Karena

selama tahun 2011 sampai dengan 2013, e-filing difokuskan dahulu didaerah

pulau jawa dan pada tahun 2014 mulai didistribusikan ke daerah sumatera. Hal

tersebut juga mempengaruhi pemberian target e-filing yang mulai ada di KPP

Pratama Lubuk Pakam sejak tahun 2014 saja, hal tersebut data dapat dilihat pada

Bab IV tabel 4.7.

Hal tersebut juga disebabkan karena keadaan wajib pajak KPP Pratama

Lubuk Pakam yang kebanyakan belum terbiasa dengan internet. Pemenuhan

sarana pengetahuan internet di KPP Pratama Lubuk Pakam masih rendah

terutama bagi wajib pajak yang tinggal di daerah perkampungan, hal itu

disebabkan kurangnya kesadaran masyarakat dalam memaksimalkan penggunaan

untuk giat menghimbau wajib pajaknya agar menggunakan e-filing dalam

menyampaikan surat pemberitahuan tahunannya.

4. Perataan

Perataan dalam kebijakan publik dapat diartikan dengan keadilan yang

diberikan dan diperoleh oleh sasaran kebijakan publik. Keadilan yang bisa tampak

yaitu jumlah biaya yang diterima kelompok sasaran dan juga manfaat dari hasil

program yang terlaksana. Masyarakat butuh kesamarataan atas segala sesuatu

yang diterima dari pemerintah karena pemerintah berfungsi untuk melayani

kebutuhan publik secara adil.

Hasil penelitian mengenai penerapan e-filing dalam meningkatkan

kepatuhan wajib pajak di KPP Pratama Lubuk Pakam telah melakukan perataan

dalam hal biaya dan manfaat. Kesamarataan biaya dan manfaat dirasakan oleh

pihak fiskus dan juga pihak wajib pajaknya. Kesamarataan yang didapat kedua

pihak terkait sudah memenuhi kebutuhan keadilan dari sebuah kebijakan. Dan hal

tersebut dapat menjadi indikator suatu kebijakan dapat terus dijalankan ataupun di

pertahankan.

Berdasarkan hasil penelitian perataan distribusi biaya dapat menunjukan

bahwa pihak KPP Pratama Lubuk Pakam dengan adanya e-filing dapat menekan

biaya operasional seperti biaya stasionary (pencetakan hardcopy SPT tahunan

wajib pajak orang pribadi), biaya dropbox, biaya transport dan biaya lainnya.

Sedangkan dari pihak wajib pajak dapat menekan biaya stasionary (pencetakan

lampiran SPT tahunan), biaya transport, biaya komunikasi dan biaya lainnya yang

dikeluarkan wajib pajak dalam rangka menyampaikan surat pemberitahuan

Selanjutnya, hasil penelitian menunjukkan bahwa penerapan e-filing juga

telah memenuhi kesamarataan manfaat yang dirasakan pihak-pihak terkait. Pihak

KPP Pratama Lubuk Pakam, e-filing memiliki manfaat dapat menghemat waktu

pengolahan data surat pemberitahuan sampai dengan proses perekemann surat

pemberitahuan, hal itu dapat mempermudah pihak fiskus dalam memantau data

wajib pajak serta penyajian datanya d