Lampiran 1

Daftar ROAPerusahaan Perbankan Tahun 2012-2014

Sumber : Data Sekunder yang diolah, 2016 No

.

Kode Nama Perusahaan ROA (%)

2012 2013 2014

1. AGRO Bank Agroniaga 1.63 1.66 1.53

2. BABP Bank Bumiputera Indonesia Tbk 0.09 0.93 0.82 3. BACA Bank Capital Indonesia Tbk 1.32 1.59 1.33

4. BBCA Bank Central Asia Tbk 3.60 3.80 3.90

5. BBKP Bank Bukopin Tbk 1.83 1.75 1.33

6. BBNI Bank Negara Indonesia (Persero) Tbk 2.92 3.36 3.49 7 BBNP Bank Nusantara Parahyangan Tbk 1.57 1.58 1.32 8. BBRI Bank Rakyat Indonesia (Persero) Tbk 5.15 5.03 4.74 9. BCIC Bank Century Intervest Corp Tbk 1.06 -7.58 -4.96 10. BDMN Bank Danamon Indonesia Tbk 2.70 2.50 1.40 11. BEKS Bank Eksekutif Internasional Tbk 0.98 1.23 1.58

12. BJBR Bank Jabar Banten Tbk 2.46 2.61 1.94

13. BKSW Bank Kesawan Tbk -0.81 0.07 1.05

14. BMRI Bank Mandiri (Persero) Tbk 3.55 3.66 3.57

15. BNBA Bank Bumi Arta Tbk 2.47 2.05 1.52

16. BNGA Bank Niaga Tbk 3.18 2.76 1.44

17. BNII Bank Internasional Indonesia Tbk 1.62 1.71 0.67

18. BNLI Bank Permata Tbk 1.70 1.55 1.16

19. BSIM Bank Sinar Mas Tbk 1.74 1.71 1.02

20. BSWD Bank SwadesiTbk 3.14 3.80 3.37

21. BTPN Bank Tabungan Pensiunan Nasional Tbk 4.70 4.50 3.60 22. BVIC Bank Victoria International Tbk 2.17 1.97 0.80

23. INPC Bank Interpacific Tbk 0.66 1.39 0.78

24. MAYA Bank Mayapada International Tbk 2.41 2.53 1.98 25. MCOR Bank Multicor International Tbk 2.04 1.74 0.79

26. NISP Bank NISP Tbk 1.79 1.81 1.79

27. NOBU Bank Nationalnobu Tbk 0.59 0.78 0.43

Lampiran 2

Daftar Ukuran Dewan Komisaris Perusahaan Perbankan Periode Tahun 2012-2014

Sumber : Data Sekunder yang diolah, 2016

No. Kode Nama Perusahaan Dewan Komisaris

2012 2013 2014

1. AGRO Bank Agroniaga 3 3 3

2. BABP Bank Bumiputera Indonesia Tbk 4 2 3

3. BACA Bank Capital Indonesia Tbk 3 3 3

4. BBCA Bank Central Asia Tbk 5 5 5

5. BBKP Bank Bukopin Tbk 5 5 7

6. BBNI Bank Negara Indonesia (Persero) Tbk 7 7 8

7 BBNP Bank Nusantara Parahyangan Tbk 4 4 4

8. BBRI Bank Rakyat Indonesia (Persero) Tbk 8 8 7 9. BCIC Bank Century Intervest Corp Tbk 3 3 2

10. BDMN Bank Danamon Indonesia Tbk 8 8 6

11. BEKS Bank Eksekutif Internasional Tbk 4 3 4

12. BJBR Bank Jabar Banten Tbk 6 5 7

13. BKSW Bank Kesawan Tbk 6 6 6

14. BMRI Bank Mandiri (Persero) Tbk 7 7 7

15. BNBA Bank Bumi Arta Tbk 3 3 3

16. BNGA Bank Niaga Tbk 8 8 8

17. BNII Bank Internasional Indonesia Tbk 7 6 6

18. BNLI Bank Permata Tbk 9 8 8

19. BSIM Bank Sinar Mas Tbk 3 3 3

20. BSWD Bank SwadesiTbk 5 5 6

21. BTPN Bank Tabungan Pensiunan Nasional Tbk 6 6 6 22. BVIC Bank Victoria International Tbk 4 4 4

23. INPC Bank Interpacific Tbk 5 5 6

24. MAYA Bank Mayapada International Tbk 6 5 5 25. MCOR Bank Multicor International Tbk 4 3 3

26. NISP Bank NISP Tbk 8 8 8

27. NOBU Bank Nationalnobu Tbk 3 3 3

28. PNBN Bank Pan Indonesia Tbk 4 4 5

Lampiran 3

Daftar Persentase Komisaris Independen Perusahaan Perbankan Periode Tahun 2012-2014

Sumber : Data Sekunder yang diolah, 2016

No. Kode Nama Perusahaan Persentase (%)

2012 2013 2014

1. AGRO Bank Agroniaga 50.0 60.0 60.0

2. BABP Bank Bumiputera Indonesia Tbk 100.0 100.0 33.3 3. BACA Bank Capital Indonesia Tbk 66.7 66.7 66.7

4. BBCA Bank Central Asia Tbk 60.0 60.0 60.0

5. BBKP Bank Bukopin Tbk 40.0 60.0 57.1

6. BBNI Bank Negara Indonesia (Persero) Tbk 57.1 57.1 50.0 7 BBNP Bank Nusantara Parahyangan Tbk 50.0 50.0 50.0 8. BBRI Bank Rakyat Indonesia (Persero) Tbk 50.0 37.5 71.4 9. BCIC Bank Century Intervest Corp Tbk 66.7 66.7 50.0 10. BDMN Bank Danamon Indonesia Tbk 50.0 50.0 50.0 11. BEKS Bank Eksekutif Internasional Tbk 75.0 66.7 50.0

12. BJBR Bank Jabar Banten Tbk 66.7 80.0 57.1

13. BKSW Bank Kesawan Tbk 50.0 50.0 50.0

14. BMRI Bank Mandiri (Persero) Tbk 57.1 57.1 71.4

15. BNBA Bank Bumi Arta Tbk 66.7 66.7 66.7

16. BNGA Bank Niaga Tbk 50.0 50.0 50.0

17. BNII Bank Internasional Indonesia Tbk 57.1 66.7 50.0

18. BNLI Bank Permata Tbk 55.6 50.0 50.0

19. BSIM Bank Sinar Mas Tbk 66.7 66.7 66.7

20. BSWD Bank SwadesiTbk 60.0 60.0 66.7

21. BTPN Bank Tabungan Pensiunan Nasional Tbk 50.0 50.0 50.0 22. BVIC Bank Victoria International Tbk 75.0 75.0 75.0

23. INPC Bank Interpacific Tbk 60.0 60.0 50.0

24. MAYA Bank Mayapada International Tbk 50.0 60.0 60.0 25. MCOR Bank Multicor International Tbk 50.0 66.7 66.7

26. NISP Bank NISP Tbk 50.0 50.0 50.0

27. NOBU Bank Nationalnobu Tbk 66.7 66.7 66.7

Lampiran 4

Daftar Ukuran Dewan Direksi Perusahaan Perbankan Periode Tahun 2012-2014

Sumber : Data Sekunder yang diolah, 2016

No. Kode Nama Perusahaan Dewan Direksi

2012 2013 2014

1. AGRO Bank Agroniaga 5 5 5

2. BABP Bank Bumiputera Indonesia Tbk 5 4 6

3. BACA Bank Capital Indonesia Tbk 4 4 5

4. BBCA Bank Central Asia Tbk 10 10 10

5. BBKP Bank Bukopin Tbk 7 6 7

6. BBNI Bank Negara Indonesia (Persero) Tbk 11 10 10

7 BBNP Bank Nusantara Parahyangan Tbk 5 5 5

8. BBRI Bank Rakyat Indonesia (Persero) Tbk 11 11 11 9. BCIC Bank Century Intervest Corp Tbk 5 6 3

10. BDMN Bank Danamon Indonesia Tbk 11 11 9

11. BEKS Bank Eksekutif Internasional Tbk 5 8 7

12. BJBR Bank Jabar Banten Tbk 6 4 7

13. BKSW Bank Kesawan Tbk 6 6 6

14. BMRI Bank Mandiri (Persero) Tbk 11 11 11

15. BNBA Bank Bumi Arta Tbk 3 3 3

16. BNGA Bank Niaga Tbk 11 12 11

17. BNII Bank Internasional Indonesia Tbk 9 8 8

18. BNLI Bank Permata Tbk 10 10 9

19. BSIM Bank Sinar Mas Tbk 7 6 8

20. BSWD Bank SwadesiTbk 6 5 5

21. BTPN Bank Tabungan Pensiunan Nasional Tbk 10 10 9 22. BVIC Bank Victoria International Tbk 5 6 6

23. INPC Bank Interpacific Tbk 6 6 6

24. MAYA Bank Mayapada International Tbk 6 6 6 25. MCOR Bank Multicor International Tbk 4 5 5

26. NISP Bank NISP Tbk 9 11 11

27. NOBU Bank Nationalnobu Tbk 5 5 4

28. PNBN Bank Pan Indonesia Tbk 11 11 11

Lampiran 5

Daftar Persentase Komite Audit Perusahaan Perbankan Periode Tahun 2012-2014

Sumber : Data Sekunder yang diolah, 2016

No. Kode Nama Perusahaan Persentase (%)

2012 2013 2014

1. AGRO Bank Agroniaga 66.7 66.7 66.7

2. BABP Bank Bumiputera Indonesia Tbk 66.7 66.7 66.7 3. BACA Bank Capital Indonesia Tbk 66.7 66.7 66.7

4. BBCA Bank Central Asia Tbk 66.7 66.7 66.7

5. BBKP Bank Bukopin Tbk 75.0 50.0 75.0

6. BBNI Bank Negara Indonesia (Persero) Tbk 50.0 50.0 75.0 7 BBNP Bank Nusantara Parahyangan Tbk 66.7 66.7 66.7 8. BBRI Bank Rakyat Indonesia (Persero) Tbk 50.0 37.5 50.0 9. BCIC Bank Century Intervest Corp Tbk 66.7 50.0 50.0 10. BDMN Bank Danamon Indonesia Tbk 33.3 33.3 40.0 11. BEKS Bank Eksekutif Internasional Tbk 66.7 66.7 66.7

12. BJBR Bank Jabar Banten Tbk 50.0 50.0 50.0

13. BKSW Bank Kesawan Tbk 66.7 66.7 66.7

14. BMRI Bank Mandiri (Persero) Tbk 33.3 33.3 33.3

15. BNBA Bank Bumi Arta Tbk 66.7 66.7 66.7

16. BNGA Bank Niaga Tbk 50.0 66.7 66.7

17. BNII Bank Internasional Indonesia Tbk 40.0 66.7 50.0

18. BNLI Bank Permata Tbk 50.0 50.0 66.7

19. BSIM Bank Sinar Mas Tbk 60.0 60.0 75.0

20. BSWD Bank SwadesiTbk 66.7 66.7 66.7

21. BTPN Bank Tabungan Pensiunan Nasional Tbk 40.0 40.0 75.0 22. BVIC Bank Victoria International Tbk 66.7 66.7 66.7

23. INPC Bank Interpacific Tbk 60.0 66.7 33.3

24. MAYA Bank Mayapada International Tbk 66.7 66.7 66.7 25. MCOR Bank Multicor International Tbk 66.7 66.7 66.7

26. NISP Bank NISP Tbk 50.0 60.0 60.0

27. NOBU Bank Nationalnobu Tbk 25.0 25.0 25.0

Lampiran 6

Hasil Uji SPSS

Descriptive Statistics

N Range Minimum Maximum Mean Std.

Deviation

Variance

Statisti

c

Statistic Statistic Statistic Statistic Std.

Error

Statistic Statistic

Dewan Komisaris 87 7 2 9 5,10 ,202 1,880 3,536

Dewan Direksi 87 9 3 12 7,21 ,284 2,651 7,026

Komisaris Independen 87 67 33 100 59,33 1,198 11,170 124,771

Komite Audit 87 50 25 75 58,89 1,429 13,326 177,585

Return On Assets 87 12,73 -7,58 5,15 1,9110 ,18985 1,77082 3,136

Valid N (listwise) 87

Sumber : Data Sekunder yang diolah, 2016

Hasil Uji Asumsi Klasik

a. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 87

Normal Parametersa,b Mean

,0000000

Std. Deviation 1,59583137

Most Extreme Differences

Absolute ,108

Positive ,085

Negative -,108

Kolmogorov-Smirnov Z 1,012

Asymp. Sig. (2-tailed) ,258

a. Test distribution is Normal.

b. Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -2,674 1,803 -1,483 ,142

Dewan Komisaris ,235 ,153 ,249 1,535 ,129 ,375 2,664

Dewan Direksi ,189 ,104 ,283 1,814 ,073 ,407 2,458

Komisaris Independen ,021 ,018 ,130 1,150 ,254 ,772 1,296

Komite Audit ,014 ,014 ,102 ,970 ,335 ,894 1,118

a. Dependent Variable: Return On Assets

Collinearity Diagnosticsa Model Dime

nsion

Eigenvalue Condition

Index

Variance Proportions

(Constant) Dewan

Komisaris Dewan Direksi Komisaris Independen Komite Audit 1

1 4,741 1,000 ,00 ,00 ,00 ,00 ,00

2 ,186 5,046 ,00 ,07 ,07 ,03 ,04

3 ,038 11,114 ,00 ,01 ,01 ,28 ,62

4 ,028 13,112 ,00 ,76 ,88 ,01 ,01

5 ,007 26,026 ,99 ,16 ,03 ,68 ,32

a. Dependent Variable: Return On Assets

Coefficient Correlationsa

Model Komite Audit Komisaris

Independen Dewan Direksi Dewan Komisaris 1 Correlations

Komite Audit 1,000 ,074 ,031 ,206

Komisaris Independen ,074 1,000 ,130 ,240

Dewan Direksi ,031 ,130 1,000 -,687

Dewan Komisaris ,206 ,240 -,687 1,000

Covariances

Komite Audit ,000 1,853E-005 4,588E-005 ,000

Komisaris Independen 1,853E-005 ,000 ,000 ,001

Dewan Direksi 4,588E-005 ,000 ,011 -,011

Dewan Komisaris ,000 ,001 -,011 ,023

c. Hasil Uji Heteroskedastisitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 1,649 1,359 1,214 ,228

Dewan Komisaris -,007 ,115 -,011 -,062 ,951

Dewan Direksi -,024 ,079 -,053 -,305 ,761

Komisaris Independen -,002 ,014 -,017 -,132 ,895

Komite Audit -,005 ,011 -,055 -,473 ,637

a. Dependent Variable: AbsUi

d. Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,433a ,188 ,148 1,63429 2,139

a. Predictors: (Constant), Komite Audit, Komisaris Independen, Dewan Direksi, Dewan

Komisaris

Hasil Uji T

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -2,674 1,803 -1,483 ,142

Dewan Komisaris ,235 ,153 ,249 1,535 ,129

Dewan Direksi ,189 ,104 ,283 1,814 ,073

Komisaris Independen ,021 ,018 ,130 1,150 ,254

Komite Audit ,014 ,014 ,102 ,970 ,335

a. Dependent Variable: Return On Assets

Hasil Uji F

Hasil Koefisien Determinasi (R2)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

Regression 50,666 4 12,667 4,742 ,002b

Residual 219,014 82 2,671

Total 269,680 86

a. Dependent Variable: Return On Assets

b. Predictors: (Constant), Komite Audit, Komisaris Independen, Dewan Direksi, Dewan

Komisaris

Model Summary

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,433a ,188 ,148 1,63429

a. Predictors: (Constant), Komite Audit, Komisaris Independen, Dewan Direksi, Dewan

Lampiran 7

Penentuan T Tabel

Pr

df

0.25 0.10 0.05 0.025 0.01 0.005 0.001

0.50 0.20 0.10 0.050 0.02 0.010 0.002

20 0.68695 1.32534 1.72472 2.08596 2.52798 2.84534 3.55181

21 0.68635 1.32319 1.72074 2.07961 2.51765 2.83136 3.52715

22 0.68581 1.32124 1.71714 2.07387 2.50832 2.81876 3.50499

23 0.68531 1.31946 1.71387 2.06866 2.49987 2.80734 3.48496

24 0.68485 1.31784 1.71088 2.06390 2.49216 2.79694 3.46678

25 0.68443 1.31635 1.70814 2.05954 2.48511 2.78744 3.45019

26 0.68404 1.31497 1.70562 2.05553 2.47863 2.77871 3.43500

27 0.68368 1.31370 1.70329 2.05183 2.47266 2.77068 3.42103

28 0.68335 1.31253 1.70113 2.04841 2.46714 2.76326 3.40816

DAFTAR PUSTAKA

Sumber Buku:

Azuar Juliandi dan Irfan. 2013. Metodologi Penelitian Kuantitatif untuk Ilmu-Ilmu

Bisnis. Medan: Perdana Mulya Sarana.

Brealey Richard, A dkk. 2007. Dasar-dasar Manajemen Keuangan Perusahaan, Edisi Kelima, Jilid 1. Jakarta: Erlangga.

FCGI. 2000. Peranan Dewan komisaris dan Komite Audit dalam Pelaksanaan

Corporate Governance (Tata Kelola Perusahaan). Seri Tata Kelola

Perusahaan (Corporate Governance). Jilid Kedua. Jakarta.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program

SPSS.Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, Sofyan Safri. 2003. Teori Akuntansi. Edisi Kelima. Jakarta: PT Raspindo.

Husein, Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis, Edisi Kedua, Jakarta: PT Rajagrafindo Persada.

Indriyo, Gitosudarno dan Basri. 2002. Manajemen Keuangan. Yogyakarta: BPFE.

Janie Dyah Nirmala Arum. 2012. Statistik Deskriptif & Regresi Linier Berganda

Dengan SPSS. Semarang: University Press.

Komite Nasional Kebijakan Governance (KNKG). 2006. Pedoman Umum Good

Corporate Governance Indonesia. Jakarta

Pfeffer, Jeffrey & Salancik, Gerald, R. 1978. The External control of

Organizations. New York: Harper & Row.

Prihadi, Toto. 2012. Analisis Laporan Keuangan Lanjutan Proyeksi dan Valuasi. Jakarta: BPFE.

Raharjaputra, Hendra S. 2011. Buku Panduan Praktis Manajemen Keuangan dan

Akuntansi untuk Eksekutif Perusahaan. Cetakan Pertama. Jakarta: Salemba

Empat.

Solihin, Ismail. 2009. Corporate Social Responsibility from Charity to

Sustainability. Jakarta: Salemba Empat.

Sujarweni, V., Wiratna. 2015. Metodologi Penelitian Bisnis & Ekonomi. Yogyakarta: Pustaka Baru Press.

Sutedi, Adrian. 2012. Good Corporate Governance. Jakarta: Sinar Grafika.

Syamsuddin, Lukman. 2007. Manajemen Keuangan Perusahaan: Konsep Aplikasi

dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta: PT

Tjager, I., Nyoman dkk. 2003. Corporate Governance: Tantangan dan

Kesempatan bagi Komunitas Bisnis Indonesia. Jakarta: Prenhallindo.

Wild, John, K.R. Subramanyam, dan Robert F. Halsey. 2005. Analisis Laporan

Keuangan. Edisi Delapan, Buku Kesatu. Alih Bahasa: Yanivi dan Nurwahyu.

Jakarta: Salemba Empat.

Sumber Jurnal, Skripsi dan Tesis:

Arifani, Rizky. Pengaruh Good Corporate Governance Terhadap Kinerja

Keuangan Perusahaan (Studi pada Perusahaan yang Tercatat di Bursa Efek Indonesia). Jurnal. Universitas Brawijaya.

Arifin, Agus Zinul. 2005. “The Ownership Atructure On The Capital structure

And The Firm Perfomance”. Accounting Journal. Jakarta: Faculty of Economics Tarumanegara University.

Boediono, Gideon Sb. 2005. “Kualitas Laba: Studi Pengaruh Mekanisme

Corporate Governance dan Dampak Manajemen Laba Dengan Menggunakan Analisis Jalur”. Dalam Simposium Nasional Akuntansi VIII

Solo 15-16 September 2005

Chtourou, Sonda Marrakchi., Bedard, Jean dan Courteau, Lucie. 2001. Corporate

Governance and Earnings Management. Paper.

Darwis, Herman. 2009. Corporate Governance Terhadap Kinerja Perusahaan.

Jurnal Keuangan Dan Perbankan, Vol. 13, No. 3, September 2009, hal.

418-430.

Dewayanto, Totok. 2010. “Pengaruh Mekanisme Good Corporate Governance

terhadap Kinerja Perbankan Nasional (Studi pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2006-2008)”.Jurnal. Fokus

Ekonomi, Vol. 5 No. 2. Universitas Diponegoro.

Hutapea, Amanda Julita. 2013. Analisis Pengaruh Corporate Governance

Terhadap Kinerja Keuangan Sektor Perbankan ( Studi pada Perusahaan Perbankan Yang Terdaftar Di BEI tahun 2007-2011. Skripsi. Fakultas

Ekonomi dan Bisnis, Universitas Diponegoro Semarang.

Jensen, Michael C. And William H. Meckling. 1976. “Theory of The Firm:

Managerial Behavior, Agency Costs And Ownership Structure”. Journal of Financial Economics 3. (1976) 305-360. Q North-Holland Publishing Company

Kemalasari, Endang. 2009. Pengaruh Penerapan Good Corporate Governance

Terhadap Kinerja Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia. Tesis. Fakultas Ekonomi, Universitas Sumatera Utara Medan.

73

di Bursa Efek Indonesia Tahun 2007-2009). Skripsi. Fakultas Ekonomi,

Universitas Diponegoro Semarang.

Levine, Ross, Sara Zervos. 1996 “Stock Market Development and Long-Run

Growth”, The World Bank Economic Review, Vol. 10, No.2, A Symposium Issue on Stock Markets and Economic Development.

Paradita, Dita. 2009. Pengaruh Good Corporate Governance Terhadap Kinerja

Keuangan pada Perusahaan yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI). Skripsi. Fakultas

Ekonomi, Universitas Sumatera Utara Medan.

Peruno, Dwipayana Danil. 2015. Pengaruh Mekanisme Good Corporate

Governance Terhadap Kinerja Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011). Skripsi. Fakutas Ekonomi,

Universitas Negeri Yogyakarta.

Purno, Bambang Listyo. 2013. Pengaruh Mekanisme Good Corporate

Governance terhadap Kinerja Perbankan (Studi pada Perusahaan Perbankan yang terdaftar di BEI Periode 2009-2011). Skripsi. Fakultas

Ekonomi, Universitas Negeri Semarang.

Rini, Tetty Sulestiyo. 2009. Pengaruh Good Corporate Governance terhadap

Hubungan antara Kepemilikan Manajerial dan Pergantian CEO dengan Kinerja Keuangan pada Bursa Efek Indonesia. Jurnal Manajemen dan Akuntansi, Volume 12, No.1.

Romano, Giulia.et al. 2012. Corporate Governanc and Perfomance in Italian

Banking Groups. Paper to be presented at the International Conference : “Corporate Governance and Regulation: Outlining New Horizons for Theory and Practice”. Pisa, Italy, Sept 19, 2012.

Sam’ani. 2008. Pengaruh Good Corporate Governance dan Leverage Terhadap

Kinerja Keuangan Pada Perbankan Yang Terdaftar di Bursa Efek Indonesia (BEI) tahun 2004 – 2007. Tesis. Fakultas Ekonomi, UniversitasDiponegoro.

Sitompul, Zulkarnain. Globalisasi dan Tantangan Industri Perbankan. Jurnal.

Triwinasis, Candra Rifqi. 2013. Pengaruh Good Corporate Governnace Terhadap

Kinerja Keuangan (Studi Kasus pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2012). Skripsi. Fakultas Ekonomi,

Universitas Negeri Semarang.

Widyaningrum, Arifiningtiyas. 2014. “Pengaruh Audit Internal, Intellectual

Capital dan Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan. Skripsi. Fakultas Ekonomi Universitas Negeri Yogyakarta.

Widyati, Maria Fransisca. 2013. Pengaruh Dewan Direksi, Komisaris

Institusional Terhadap Kinerja Keuangan. Jurnal. Fakultas Ekonomi,

Universitas Negeri Surabaya, Vol. 1, No. 1 Januari 2013.

Wulandari, Ndaruningpuri. 2006. Pengaruh Indikator Mekanisme Corporate

Governance Terhadap Kinerja Perusahaan Publik Di Indonesia. Fokus

Ekonomi, Vol. 1, No.2, Desember 2006: 120-136.

Sumber Internet:

www.idx.co.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah asosiatif kausal. Penelitian asosiatif

merupakan penelitian untuk mengetahui hubungan antara dua variabel atau lebih

(Sujarweni, 2015:49). Desain Kausal berguna untuk menganalisis bagaimana

suatu variabel mempengaruhi yang lain (Erlina, 2008:34). Variabel Independen

yang digunakan dalam penelitian ini adalah Good Corporate Governance (GCG)

dengan indikator Dewan Direksi, Dewan Komisaris, Proporsi Dewan Komisaris

Independen dan Komite Audit. Variabel dependen yang digunakan adalah Kinerja

Keuangan yaitu ROA.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan dengan mempelajari catatan dan dokumen perusahaan

sesuai dengan yang diperlukan, yaitu data sekunder perusahaan perbankan yang

diperoleh dari Bursa Efek Indonesia (BEI) melalui media internet dengan

mengakses situs

Mei 2016 sampai dengan Juli 2016.

3.3 Populasi dan Sampel Penelitian

Menurut Istijanto (2009) populasi merupakan jumlah keseluruhan yang

mencakup semua anggota yang diteliti, dan sampel adalah bagian yang ditarik dari

perbankan yang terdaftar dalam Bursa Efek Indonesia selama tahun 2012-2014

yaitu sebanyak 38 perusahaan.

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi

yang digunakan untuk penelitian (Sujarweni, 2015:81). Dalam penelitian ini,

sampel diambil dengan menggunakan metode populasi sasaran. Adapun kriteria

yang digunakan untuk memilih sampel antara lain:

1. Terdaftar (Go Public) di Bursa Efek Indonesia pada tahun 2012 dan masih

tercatat di Bursa Efek Indonesia sampai dengan 31 Desember 2014.

2. Tidak delisting selama tahun 2012-2014

3. Mempublikasikan laporan tahunan (annual report) tiga tahun berturut-turut

untuk periode 31 Desember 2012-2014.

Tabel 3.1

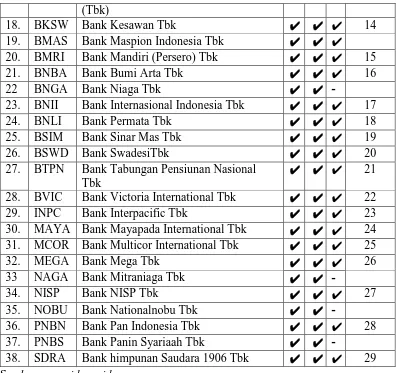

Perusahaan Perbankan yang listing (terdaftar) di BEI Tahun 2012-2014

No. Kode Nama Perusahaan Kriteria Sampel

1 2 3

1. AGRO Bank Agroniaga Tbk ✔ ✔ ✔ 1

2. AGRS Bank Agris Tbk ✔ ✔ -

3. BABP Bank Bumiputera Indonesia Tbk ✔ ✔ ✔ 2

4. BACA Bank Capital Indonesia Tbk ✔ ✔ ✔ 3

5 BBCA Bank Central Asia Tbk ✔ ✔ ✔ 4

6. BBKP Bank Bukopin Tbk ✔ ✔ ✔ 5

7. BBNI Bank Negara Indonesia (Persero) Tbk ✔ ✔ ✔ 6 8. BBNP Bank Nusantara Parahyangan Tbk ✔ ✔ ✔ 7 9. BBRI Bank Rakyat Indonesia (Persero) Tbk ✔ ✔ ✔ 8 10. BBTN Bank Tabungan Negara (Persero) Tbk ✔ ✔ ✔ 9 11. BCIC Bank Century Intervest Corp Tbk ✔ ✔ -

12. BDMD Bank Mestika Dharma Tbk ✔ ✔ -

13. BDMN Bank Danamon Indonesia Tbk ✔ ✔ ✔ 10

14. BEKS Bank Eksekutif Internasional Tbk ✔ ✔ ✔ 11

15. BINA Bank Ina Perdana Tbk ✔ ✔ -

36

Sumber:

Berdasarkan teknik pengambilan sampel tersebut, diperoleh 29 perusahaan

yang memenuhi kriteria untuk dijadikan sampel, yaitu:

Tabel 3.2

Kriteria pemilihan sampel

No. Keterangan Jumlah Perusahaan

1. Perusahaan Perbankan yang terdaftar di BEI selama periode 2012-2014

38

2. Perusahaan yang delisting -

3. Perusahaan yang tidak mempublikasikan laporan tahunan (annual report) tiga tahun berturut-turut

(9)

Jumlah sampel 29

Sumber: Data diolah (2016)

(Tbk)

18. BKSW Bank Kesawan Tbk ✔ ✔ ✔ 14

19. BMAS Bank Maspion Indonesia Tbk ✔ ✔ ✔

20. BMRI Bank Mandiri (Persero) Tbk ✔ ✔ ✔ 15

21. BNBA Bank Bumi Arta Tbk ✔ ✔ ✔ 16

22 BNGA Bank Niaga Tbk ✔ ✔ -

23. BNII Bank Internasional Indonesia Tbk ✔ ✔ ✔ 17

24. BNLI Bank Permata Tbk ✔ ✔ ✔ 18

25. BSIM Bank Sinar Mas Tbk ✔ ✔ ✔ 19

26. BSWD Bank SwadesiTbk ✔ ✔ ✔ 20

27. BTPN Bank Tabungan Pensiunan Nasional Tbk

✔ ✔ ✔ 21

28. BVIC Bank Victoria International Tbk ✔ ✔ ✔ 22

29. INPC Bank Interpacific Tbk ✔ ✔ ✔ 23

30. MAYA Bank Mayapada International Tbk ✔ ✔ ✔ 24 31. MCOR Bank Multicor International Tbk ✔ ✔ ✔ 25

32. MEGA Bank Mega Tbk ✔ ✔ ✔ 26

33 NAGA Bank Mitraniaga Tbk ✔ ✔ -

34. NISP Bank NISP Tbk ✔ ✔ ✔ 27

35. NOBU Bank Nationalnobu Tbk ✔ ✔ -

36. PNBN Bank Pan Indonesia Tbk ✔ ✔ ✔ 28

37. PNBS Bank Panin Syariaah Tbk ✔ ✔ -

3.4 Hipotesis

Hipotesis adalah suatu perumusan sementara mengenai suatu hal yang

dibuat untuk menjelaskan hal itu dan juga dapat menuntun/ mengarahkan

penyelidikan selanjutnya (Husein Umar, 2011:107). Sujarweni (2015)

mengatakan hipotesis diturunkan dari kerangka pemikiran yang telah dibuat.

Berdasarkan tinjauan pustaka dan penelitian terdahulu seperti yang diuraikan pada

Bab II, maka hipotesis yang dikembangkan pada penelitian ini adalah:

H1 : Terdapat pengaruh yang positif dan signifikan pada mekanisme Good

Corporate Governance yang terdiri dariukuran dewan komisaris, dewan

direksi, proporsi komisaris independen dan komite audit secara parsial

terhadap kinerja keuangan pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia Tahun 2012-2014.

H2 : Terdapat pengaruh yang positif dan signifikan pada mekanisme Good

Corporate Governance yang terdiri dari ukuran dewan komisaris, dewan

direksi, proporsi komisaris independen dan komite audit secara serempak

(simultan) terhadap kinerja keuangan pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia Tahun 2012-2014.

3.5 Defenisi Operasional dan Pengukuran Variabel Penelitian

Definisi operasional adalah unsur penelitian yang memberitahukan

bagaimana caranya mengukur suatu variabel (Simangarimbun 1995:34). Yang

menjadi variabel penelitian ini adalah:

1. Variabel bebas (independent), yaitu ukuran dewan komisaris, dewan direksi,

38

2. Variabel terikat (dependent), yaitu kinerja keuangan (ROA).

Tabel 3.3

Definisi Operasional dan Cara Pengukuran Variabel

Jenis Variabel

Nama Variabel

Definisi Operasional Skala Rumus

Variabel Independen

Ukuran Dewan Komisaris

Jumlah keseluruhan anggota dewan komisaris yang bertanggungjawab mengawasi perusahaan baik yang berasal dari

internal maupun eksternal perusahaan (Beiner et al, 2003)

Rasio �Anggota dewan komisaris

Dewan Direksi

Jumlah anggota dewan

direksi dalam perusahaan Rasio �Anggota dewan direksi

Proporsi Dewan Komisaris Independen

Persentase antara jumlah komisaris yang berasal dari luar perusahaan (komisaris independen) terhadap total jumlah angota dewan komisaris perusahaan.

Rasio

∑independenKomisaris

∑keanggotaan dewan

komisaris

Komite Audit

Komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan.

Rasio ∑Komite audit yang berasal dari luar

∑keanggotaan komite

audit Variabel Dependen Return On Assets (ROA)

Rasio pendapatan sebelum bunga dan pajak (EBIT) atau net pendapatan dibagi dengan nilai buku aset di

awal tahun fiskal.

Rasio EBIT

Total aset

Sumber: dikembangkan untuk penelitian ini, 2016

3.6 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah teknik dokumentasi,

dokumen perusahaan (data sekunder) serta studi pustaka dari berbagai literatur

dan sumber-sumber lainnya yang berhubungan dengan good corporate

governance. Data sekunder berisi tentang data-data annual report yang mencakup

data corporate governance yang meliputi ukuran dewan komisaris, dewan direksi,

proporsi dewan komisaris independen, komite audit dan dan kinerja perusahaan

yang diukur dengan metode return on assets (ROA) dari perusahaan perbankan

yang listing di BEI periode 2012-2014.

3.7 Teknik Analisis Data

3.7.1 Uji Asumsi Klasik

Uji asumsi klasik terhadap model regresi yang digunakanbertujuan agar

dapat diketahui apakah model regresi tersebut merupakan model regresi yang baik

atau tidak (Ghozali, 2006). Dalam penelitian ini uji asumsi klasik yang digunakan

adalah uji normalitas, multikolinieritas, autokorelasi dan heteroskedastisitas.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi

linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal

atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal (Ghozali, 2006).Cara membaca apakah data terdistribusi

normal atau tidak adalah dengan analisis grafik, jika data menyebar di sekitar

garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya

menunjukkan pola lonceng distribusi normal, sebaliknya jika data menyebar jauh

dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak

40

asumsi normalitas. Selain itu, kenormalan data juga bisa dilihat melalui tabel hasil

uji KolmogorovSmirnov yang langsung memberikan keterangan “normal” apabila

data terdistribusi secara normal.

Pengambilan keputusan mengenai normalitas adalah sebagai berikut:

a.nilai Sig. atau signifikan <0.05, maka distribusi data tidak normal

b.Nilai Sig. atau signifikan >0.05, maka distribusi data normal

2. Multikolinieritas

Uji multikolineraritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independent. Jika variabel

independent saling berkorelasi, maka variabel-variabel ini tidak ortogonal.

Variabel ortogonal adalah variable independent yang nilai korelasi antar sesama

variabel independent sama dengan nol. Multikolinearitas dapat disebabkan karena

adanya efek kombinasi dua atau lebih variabel independent. Selain itu

multikolinearitas dapat digunakan VIF (Variance Inflation Factor) yang dihitung

dengan rumus sebagai berikut :

VIF =1/Tolerance

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model

regresi adalah sebagai berikut (Ghozali, 2006: 92) :

Jika Tolerance ≤ 0,10 dan VIF ≥ 10 maka ada multikolinearitas. 3. Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan untuk mengetahui ada

variabel sebelumnya. Untuk data time series autokorelasi sering terjadi. Tapi

untuk data yang sampelnya crossection jarang terjadi karena variabel pengganggu

satu berbeda dengan yang lain. Mendeteksi autokorelasi dengan menggunakan

nilai Durbin Watson dengan kriteria jika:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif

2) Angka D-W di antara -2 dan +2 berarti tidak ada autokorelasi

3) Angka D-W di atas +2 berarti ada autokorelasi negatif

4. Heteroskedastisitas

Heterokedastisitas menguji terjadinya perbedaan variance residual suatu

periode pengamatan ke periode pengamatan yang lain. Cara memprediksi ada

tidaknya heteroskedastisitas pada suatu model dapat dilihat dengan pola gambar

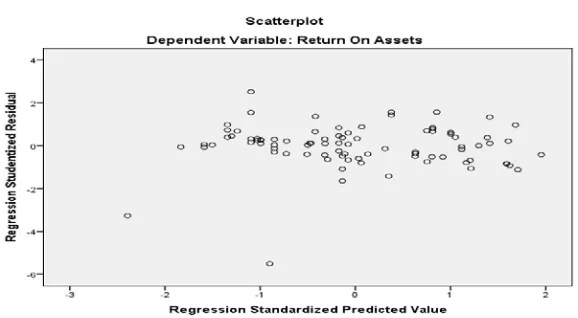

Scatterplot, regresi yang tidak terjadi heteroskedastisitas jika titik-titik data

menyebar di atas dan di bawah atau di sekitar angka 0, titik-titik data tidak

mengumpul hanya di atas atau di bawah saja, penyebaran titik-titik data tidak

boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar

kembali, penyebaran titik-titik data tidak berpola.

Untuk mendeteksi adanya heteroskedastisitas dilakukan dengan melakukan

uji glesjer. Uji glesjer meregres nilai absolut residual terhadap variabel

independen dengan persamaan regresi:

│Ut│= α + βXt + vt, dimana Ut adalah unsur kesalahan (Ghozali, 2007:108) Jika variabel independen signifikan secara statistik mempengaruhi variabel

dependen, maka ada indikasi terjadi heteroskedastisitas. Jika probabilitas

signifikansinya di atas tingkat kepercayaan 5%, maka dapat disimpulkan model

42

3.7.2 Metode Analisis Regresi

Juliandi dan Irfan (2013:164) memaparkan bahwa analisis regresi

bertujuan untuk memprediksi perubahan nilai variabel terikat akibat pengaruh dari

nilai variabel bebas. Melihat kerangka konseptual dalam penelitian ini, analisis

regresi yang digunakan adalah :

1. Uji Analisis Regresi Berganda

Analisis data dalam penelitian ini adalah analisis kuantitatif. Analisis data

kuantitatif dilakukan dengan cara mengumpulkan data yang dibutuhkan,

kemudian mengolah dan menyajikannya dalam bentuk tabel. Grafik dan outuput

digunakan untuk menarik kesimpulan sebagai dasar pengambilan keputusan.

Teknik analisis dalam penelitian ini menggunakan regresis linier berganda

(multiple liniear regression). Analisis regresi berganda dapat menjelaskan

pengaruh antara variabel terikat dengan variabel bebas. Untuk mempermudah

analisis dalam penelitian ini digunakan alat bantu software SPSS (Statistical

Package for Social Science). Persamaan yang digunakan dalam penelitian ini

adalah sebagai berikut:

Y= � + ��X1 + ��X2 + ��X3 + ��X4 +�

Keterangan:

Y : Return On Assets

� : Konstanta

e : error

� : koefisien regresi

X1 :Ukuran Dewan Komisaris

X3 : Proporsi Komisaris Independen

X4 : Komite Audit

2. Uji Koefisien determinasi (R2)

Dalam uji linier berganda ini dianalisis pula besarnya koefisien

determinasi (Goodness of fit), yang dinotasikan dengan R2 yang mencerminkan

kemampuan variabel dependen. Tujuan analisis ini adalah untuk menghitung

besarnya pengaruh variabel independen terhadap variabel dependen. Nilai R2

menunjukkan seberapa besar proporsi dari total variasi variabel tidak bebas yang

dapat dijelaskan oleh variabel penjelasnya. Semakin tinggi nilai R2 maka semakin

besar proporsi dari total variasi variabel dependen yang dapat dijelaskan oleh

variabel independen (Ghozali, 2005).

3.7.3 Pengujian Hipotesis

Pengujian terhadap masing-masing hipotesis dilakukan dengan cara

sebagai berikut : uji signifikan (pengaruh nyata) variabel independen terhadap

variabel dependen baik secara parsial maupun secara bersama-sama pada hipotesis

1 (H1) sampai dengan hipotesis 4 (H4) dilakukan dengan uji F (F-test) dan uji

statistic t (t-test) pada level 5% (α =0,05). 1. Uji Signifikasi Simultan (Uji Statistik F)

Pengujian ini bertujuan untuk menguji secara signifikan pengaruh variabel

independen (ukuran dewan komisaris, ukuran dewan direksi, proporsi komisaris

independen dan komite audit) terhadap variabel dependen (kinerja keuangan,

yaitu ROA) secara bersama-sama dengan melihat nilai signifikan F. Uji statistik F

44

dalam model ini mempunyai pengaruh secara bersama-sama atau simultan

terhadap variabel dependen.

Untuk menguji apakah masing-masing variabel bebas berpengaruh secara

signifikan terhadap variabel terikat secara parsial dengan menentukan derajat

kepercayaan 95% (α =0,05) dan juga penerimaan atau penolakan hipotesa, maka

cara yang dilakukan adalah :

1. H0 : β1 = β2 = β3 = β4 = 0, artinya tidak ada pengaruh ukuran dewan komisaris, dewan direksi, proporsi komisaris independen dan komite audit

secara simultan terhadap kinerja keuangan (ROA).

2. Ha : β1 ≠ β2 ≠ β3 ≠ β4 ≠ 0, artinya ada pengaruh ukuran dewan komisaris, dewan direksi, proporsi komisaris independen dan komite audit secara

simultan terhadap kinerja keuangan (ROA).

Kriteria Pengujiannya dengan taraf signifikansi sebesar 5% maka:

1. Apabila F hitung > F tabel, maka Ho ditolak dan Ha diterima, berarti

masing-masing variabel independen secara bersama-sama mempunyai

pengaruh yang signifikan terhadap variabel dependen.

2. Apabila F hitung < F tabel, maka Ho di terima dan Ha ditolak, berarti

masing-masing variabel independen secara bersama-sama tidak

mempunyai pengaruh yang signifikan terhadap variabel dependen.

Menentukan signifikansi:

1. Nilai signifikasi (P Value) < 0,05 maka H0 ditolak dan Ha diterima.

2. Nilai signifikasi (P Value) > 0,05 maka H0 diterima dan Ha ditolak.

1. Bila (P Value) < 0,05 maka H0 ditolak dan Ha diterima. Artinya variabel

independen secara simultan (bersama-sama) mempengaruhi variabel

dependen.

2. Bila (P Value) > 0,05 maka H0 diterima dan Ha ditolak. Artinya variabel

independen secara simultan (bersama-sama) tidak mempengaruhi variabel

dependen.

2. Uji Signifikansi Parsial (Uji Statistik t)

Uji parsial digunakan untuk mengetahui pengaruh masing-masing variabel

terhadap variabel dependen. Pengujian dilakukan dengan menggunakan signifikan

level 0,05 (α=5%). Penerimaan atau penolakan hipotesis dilakukan dengan

kriteria:

1. Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien regresi tidak

signifikan). Ini berarti secara parsial variabel independen tidak mempunyai

pengaruh secara signifikan terhadap variabel dependen.

2. Jika nilai signifikan < 0,05 maka hipotesis diterima (koefisien regresi

signifikan). Ini berarti secara parsial variabel independen tersebut

mempunyai pengaruh yang sgnifikan terhadap variabel dependen (Ghozali,

BAB IV

PEMBAHASAN

4.1 Deskripsi Objek Penelitian

4.1.1 Deskripsi Data

Bab ini akan menyajikan hasil dari analisis data berdasarkan pengamatan

sejumlah variabel yang dipakai dalam model regresi. Sebagaimana yang telah

diuraikan pada bab sebelumnya. Bahwa penelitian ini melibatkan satu variabel

dependen yaitu kinerja keuangan (ROA) dan empat (4) variabel independen yaitu

ukuran dewan komisaris, dewan direksi, proporsi komisaris independen dan

komite audit.

Populasi dalam penelitian ini adalah seluruh bank umum yang terdaftar

pada Bank Indonesia sebanyak 38 bank. Penentuan sampel penelitian ini

menggunakan metode populasi sasaran. Atas dasar kriteria-kriteria yang telah

ditetapkan pada bab sebelumnya, maka diperoleh jumlah sampel dari penelitian

selama periode 2012-2014 adalah sebanyak 29 bank.

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Deskriptif

Analisis statistik deskriptif memberikan informasi mengenai nilai

maksimum, nilai minimum, milai rata-rata (mean) dan simpangan baku (standard

deviation) data yang digunakan agar data yang tersaji menjadi mudah dipahami

dan informatif bagi pembaca.

Variabel yang digunakan dalam penelitian, yaitu dewan komisaris, dewan

return on assets sebagai variabel dependen. Statistik deskriptif dari variabel

[image:30.595.60.539.159.357.2]tersebut disajikan dalam tabel 4.1.

Tabel 4.1

Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

Dewan Komisaris 87 7 2 9 5,10 ,202 1,880 3,536

Dewan Direksi 87 9 3 12 7,21 ,284 2,651 7,026

Komisaris

Independen

87 67 33 100 59,33 1,198 11,170 124,771

Komite Audit 87 50 25 75 58,89 1,429 13,326 177,585

Return On Assets 87 12,73 -7,58 5,15 1,9110 ,18985 1,77082 3,136

Valid N (listwise) 87

Sumber: Data Sekunder yang diolah, 2016

Berikut perincian data deksriptif yang dapat dijelaskan yang telah diolah

secara statistik yang menggunakan sampel (N) sebanyak 87 sampel:

1. Dewan Komisaris

Dewan Komisaris mempunyai rentang antara 2 sampai 9 orang dengan

rata-rata keseluruhan jumlah dewan komisaris adalahsebanyak 5 orang.

Berdasarkan peraturan Bank Indonesia tentang Pelaksanaan Good

Corporate Governance, jumlah dewan komisaris minimal sebanyak 3

orang. Hal ini menunjukkan jumlah dewan komisaris tergolong cukup

banyak.Bank yang memiliki ukuran yang besar biasanya akan memiliki

masalah keagenan yang lebih besar pula (karena sulit dimonitor) sehingga

diperlukan fungsi pengawasan yang lebih banyak dengan menambah

jumlah dewan komisaris. Jumlah anggota dewan komisaris yang banyak

48

2. Dewan Direksi

Dewan Direksi mempunyai rentang antara 3 sampai 12 orang dengan

rata-rata rata-rata keseluruhan jumlah dewan direksi 7 orang. Hal ini menunjukkan

jumlah dewan direksi tergolong banyak. Dewan direksi yang banyak akan

membuat tugas-tugas yang ada di dalam perusahaan cepat selesai karena

banyaknya sumber daya yang mampu menjalankan tugasnya di dalam

perusahaan. Semakin banyak jumlah dewan direksi menunjukkan ukuran

perusahaan semakin besar dan kompleks.

3. Komisaris Independen

Proporsi Dewan Komisaris Independen mempunyai rentang antara 33%

sampai 100% dengan rata-rata sebesar 59,33%. Berdasarkan peraturan

Bank Indonesia Nomor 8/4/PBI/2006 tentang Pelaksanaan Good

Corporate Governance bahwa proporsi dewan komisaris independen pada

tabel 4.1 tergolongbanyak. Dengan jumlah anggota yang banyak maka

komisaris tidak bisa mengintervensi komisaris independen karena

jumlahnya sebanding dengan pihak internal sehingga membuat

pengawasan independen.

4. Komite Audit

Jumlah Komite Audit mempunyai rentang antara 25% sampai 75% dengan

rata-rata sebesar 58,89%. Berdasarkan peraturan Bank Indonesia Nomor

8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governancebahwa

independensi anggota komite audit pada tabel 4.1 tergolong cukup banyak.

Dengan jumlah anggota yang cukup banyak akan membantu komisaris di

memberikan pendapat profesional yang independen kepada komisaris

terhadap laporan keuangan dan sebagainya.

5. Return On Assets (ROA)

Nilai ROA mempunyai rentang antara -7,58% sampai 5,15% dengan

rata-rata sebesar 1,9110%. Berdasarkan Siaran Pers Bank Indonesia No. 7/ 69/

PSHM/ Humas, bank dapat dikatakan memiliki kinerja baik, apabila

memenuhi kriteria ROA minimal 1,5%. Nilai rata-rata ROA yang

ditampilkan pada tabel 4.1 termasuk dalam kategori cukup baik. Besarnya

nilai ROA menunjukkan kinerja perusahaan yang baik. Semakin besar

nilai ROA suatu bank, semakin besar pula tingkat pengembalian investasi.

4.3 AnalisisUji Asumsi Klasik

4.3.1 Uji Normalitas

Uji normalitas data dilakukan untuk melihat apakah dalam model regresi,

variabel dependen dan independennya memiliki distribusi normal atau tidak.

Pengujian normalitas dapat dilihat dari gambar di bawah ini:

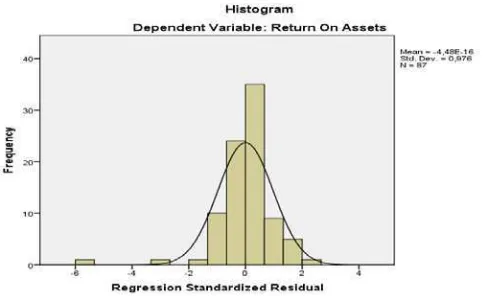

Gambar 4.1

Uji Normalitas dengan Histogram

[image:32.595.200.443.570.718.2]50

Berdasarkan gambar 4.1 pada grafik histogram, dapat disimpulkan bahwa

grafik histogram memberikan pola distribusi normal, yaitu bentuknya melengkung

[image:33.595.193.440.222.435.2]ke atas menyerupai pola lonceng.

Gambar 4.2

Hasil Uji Normalitas Grafik P-P Plot

Sumber: Data sekunder yang diolah, 2016

Berdasarkan gambar 4.2 dapat dilihat bahwa grafik normal probability plot

of regression standardized menunjukkan pola grafik yang normal. Hal ini terlihat

dari titik-titik yang menyebar di sekitar garis diagonal dan penyebarannya

mengikuti arah garis diagonal.

Kriteria untuk menentukan normal atau tidaknya data, juga dapat dilihat

Tabel 4.2

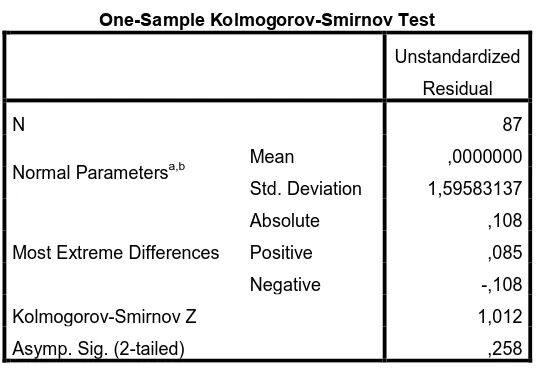

Hasil Uji Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 87

Normal Parametersa,b Mean ,0000000 Std. Deviation 1,59583137

Most Extreme Differences

Absolute ,108

Positive ,085

Negative -,108

Kolmogorov-Smirnov Z 1,012

Asymp. Sig. (2-tailed) ,258

a. Test distribution is Normal.

b. Calculated from data.

Berdasarkan hasil uji Kolmogorov Smirnov pada tabel 4.2 dapat diketahui

bahwa data terdisribusi normal. Hal ini dapat dilihat dari Asymp. Sig. (2-tailed)

atau probabilitasnya yang menunjukkan angka 0,258, yang berarti lebih besar dari

tingkat signifikansi 5% atau 0,05. Maka dapat disimpulkan bahwa distribusi data

adalah normal.

4.3.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk meneliti apakah dalam model regresi

ditemukan adanya korelasi di antara variabel independen. Untuk mendeteksi ada

atau tidaknya multikolinearitas dalam model regresi dilihat dari nilai tolerance

52

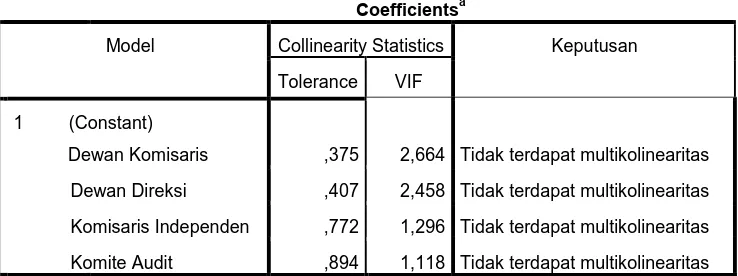

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics Keputusan

Tolerance VIF

1 (Constant)

Dewan Komisaris ,375 2,664 Tidak terdapat multikolinearitas

Dewan Direksi ,407 2,458 Tidak terdapat multikolinearitas

Komisaris Independen ,772 1,296 Tidak terdapat multikolinearitas

Komite Audit ,894 1,118 Tidak terdapat multikolinearitas

a. Dependent Variable: Return On Assets

Sumber: Data Sekunder yang diolah, 2016

Hasil uji multikolinearitas yang terdapat pada Tabel 4.3 menunjukkan

bahwa model regresi yang dipakai untuk variabel-variabel independen penelitian

tidak terdapat masalah multikolinearitas. Model tersebut terbebas dari masalah

multikolinearitas karena semua variabel menunjukkan nilai Tolerance tidak

kurang dari 0,1 dan mempunyai nilai VIF yang tidak lebih dari 10.

4.3.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji ada atau tidaknya korelasi antara

variabel pengganggu pada periode tertentu dengan variabel pengganggu pada

periode sebelumnya. Jika terjadi autokorelasi, maka dinamakan ada problem

autokorelasi. Sementara model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi

adalah dengan menggunakan nilai uji Durbin Watson. Hasill uji autokorelasi

Tabel 4.4 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,433a ,188 ,148 1,63429 2,139

a. Predictors: (Constant), Komite Audit, Komisaris Independen, Dewan Direksi,

Dewan Komisaris

b. Dependent Variable: Return On Assets

Sumber: Data Sekunder yang diolah, 2016

Tabel 4.4 menjelaskan bahwa nilai Durbin Watson (DW) diperoleh sebesar

2,139. Nilai ini akan dibandingkan dengan nilai tabel DW dengan menggunakan

nilai signifikansi 5%, jumlah sampel (n) = 87 dan jumlah variabel bebas (k) = 4.

Dari tabel DW (k=4 dan n=87) diperoleh nilai batas bawah (dL) adalah 1,5567

dan batas atas (Du) adalah 1,7485. Penelitian yang dinyatakan bebas dari

autokorelasi adalah yang memenuhi kriteria dU<dw<4-dU.

Maka, penelitian ini dinyatakan bebas dari autokorelasi karena hasil yang

diperoleh adalah:

1,7485 (dU) < 2,139 (DW) < 2,2515 (4-Du)

4.3.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain. Untuk melihat ada atau tidaknya heteroskedastisitas

dilakukan dengan mengamati grafik scatterplot antar nilai prediksi variabel terikat

54

Gambar 4.3

Hasil Uji Heteroskedastisitas

Sumber: Data Sekunder yang diolah, 2016

Berdasarkan hasil uji heteroskedatisitas dengan menggunakan scatterplot

memperlihatkan bahwa tidak ada pola yang jelas dan titik-titik menyebar secara

acak yaitu ke atas dan di bawah angka 0 pada sumbu Y. Sehingga dapat

disimpulkan tidak terjadi heteroskedastisitas. Untuk mengetahui ada tidaknya

gejala heterokedastisitas juga dapat dilihat dengan menggunakan uji glejser pada

tabel 4.5

Tabel 4.5 Hasil Uji Glejser

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1,649 1,359 1,214 ,228

Dewan Komisaris -,007 ,115 -,011 -,062 ,951

Dewan Direksi -,024 ,079 -,053 -,305 ,761

Komisaris Independen -,002 ,014 -,017 -,132 ,895

Komite Audit -,005 ,011 -,055 -,473 ,637 a. Dependent Variable: AbsUi

[image:37.595.140.498.484.680.2]Berdasarkan Tabel 4.5 terlihat bahwa nilai signifikansi dari masing-masing

variabel independen lebih dari 0,05, maka model regresi pada penelitian ini tidak

terkena gejala heterokedastisitas.

4.4 Hasil Analisis Regresi Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh

antara variabel independen (dewan komisaris, dewan direksi, proporsi komisaris

independen dan komite audit) terhadap variabel dependen (ROA).

Adapun model persamaan yang digunakan yaitu:

[image:38.595.120.501.401.563.2]Y= � + ��X1 + ��X2 + ��X3 + ��X4 +�

Tabel 4.6

Hasil Analisis Regresi Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -2,674 1,803 -1,483 ,142

Dewan Komisaris ,235 ,153 ,249 1,535 ,129

Dewan Direksi ,189 ,104 ,283 1,814 ,073

Komisaris Independen ,021 ,018 ,130 1,150 ,254

Komite Audit ,014 ,014 ,102 ,970 ,335 a. Dependent Variable: Return On Assets

Sumber: Data sekunder yang diolah , 2016

Berdasarkan hasil pengolahan regresi berganda yang ditunjukkan dalam

tabel 4.6, maka diperoleh hasil dari regresi berganda sebagai berikut:

56

1. Nilai Konstanta (a) = -2,674, bernilai negatif, dapat diartikan bahwa jika

dewan komisaris, dewan direksi, proporsi komisaris independen dan komite

audit tidak ada, maka kinerja perusahaan (ROA) akan sebesar -2,674.

2. Nilai Koefisien regresi (b1) = 0,235, menunjukkan bahwa setiap kenaikan

jumlah dewan komisaris sebesar 1% akan diikuti oleh kenaikan ROA sebesar

0,235 dengan asumsi variabel lain tetap.

3. Nilai Koefisien regresi (b2) = 0,189, menunjukkan bahwa setiap kenaikan

jumlah dewan direksi sebesar 1% akan diikuti oleh kenaikan ROA sebesar

0,189 dengan asumsi variabel lain tetap.

4. Nilai Koefisien regresi (b3) = 0,021, menunjukkan bahwa setiap kenaikan

proporsi komisaris independen sebesar 1% akan diikuti oleh kenaikan ROA

sebesar 0,021 dengan asumsi variabel lain tetap.

5. Nilai Koefisien regresi (b4) = 0,014, menunjukkan bahwa setiap kenaikan

jumlah komite audit sebesar 1% akan diikuti oleh kenaikan ROA sebesar

0,014 dengan asumsi variabel lain tetap.

4.5 Pengujian Uji Hipotesis

4.5.1 Uji F (Uji Signifikansi Simultan)

Pengujian ini dilakukan untuk melihat apakah dewan komisaris (X1),

dewan direksi (X2), proporsi komisaris independen (X3) dan komite audit (X4)

secara bersama-sama atau serentak mempunyai pengaruh yang signifikan terhadap

Return On Assets (Y). Jika F-hitung > F-tabel maka dapat disimpulkan bahwa

Tabel 4.7

Hasil Uji Simultan

Dari tabel 4.7, diperoleh Fhitung sebesar 4,742, maka nilai Fhitung > Ftabel

(4,742> 2,76)dan nilai signifikansi 0,002 < 0,05, menunjukkan bahwa variabel

independen dewan komisaris (X1) dewan direksi (X2), proporsi komisaris

independen (X3) dan komite audit (X4) secara bersama-sama berpengaruh positif

dan signifikan terhadapROA (Y).

Dengan demikian hipotesis yang menyatakan “Terdapat pengaruh yang

positif dan signifikan pada mekanisme Good Corporate Governance yang terdiri

dariukuran dewan komisaris, dewan direksi, proposi komisaris independen dan

komite audit secara serempak (simultan) terhadap kinerja keuangan perusahaan

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode

2012-2014” diterima.

4.5.2 Uji-t (Uji Signifikansi Parsial)

Pengujian ini dilakukan untuk melihat apakah dewan komisaris (X1),

dewan direksi (X2), proporsi komisaris independen (X3) dan komite audit (X4)

ANOVAa

Model Sum of

Squares

Df Mean

Square

F Sig.

Regression 50,666 4 12,667 4,742 ,002b

Residual 219,014 82 2,671

Total 269,680 86

a. Dependent Variable: Return On Assets

b. Predictors: (Constant), Komite Audit, Komisaris Independen,

Dewan Direksi, Dewan Komisaris

58

Return On Assets (Y). Jika nilai F-hitung >F-tabel dan nilai signifikansi lebih

kecil dari 0.05 atau 5% maka hipotesis yang diterima dan dinyatakan signifikan.

Sementara jika F-hitung < F-tabel dan nilai signifikansi lebih besar dari 0,05 atau

5% maka hipotesis ditolak dan dinyatakan tidak signifikan. Hasil uji parsial dapat

[image:41.595.144.493.225.420.2]dilihat pada tabel 4.8.

Tabel 4.8 Hasil Uji Parsial

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -2,674 1,803 -1,483 ,142

Dewan Komisaris ,235 ,153 ,249 1,535 ,129

Dewan Direksi ,189 ,104 ,283 1,814 ,073

Komisaris Independen ,021 ,018 ,130 1,150 ,254

Komite Audit ,014 ,014 ,102 ,970 ,335

a. Dependent Variable: Return On Assets

Sumber: Data sekunder yang diolah, 2016

Berdasarkan tabel 4.8 dapat diihat signifikansi untuk masing-masing

variabel independen adalah sebagai berikut:

1. Variabel Dewan Komisaris

Variabel dewan komisatris berpengaruh secara positif tetapi tidak

signifikan terhadap kinerja perusahaan (ROA). Hal ini dapat terlihat dari

nilai signifikansi 0,129 > 0,05 dan nilai thitung (1,535) < ttabel (2,064).

2. Variabel Dewan Direksi

Variabel dewan direksi berpengaruh secara positif tetapi tidak signifikan

terhadap kinerja perusahaan (ROA). Hal ini dapat terlihat dari nilai

3. Variabel Proporsi Komisaris Independen

Variabel proporsi komisaris independen berpengaruh secara positif tetapi

tidak signifikan terhadap kinerja perusahaan (ROA). Hal ini dapat terlihat

dari nilai signifikansi 0,254> 0,05 dan nilai thitung (1,150) < ttabel (2,064).

4. Variabel Komite Audit

Variabel komite audit berpengaruh secara positif tetapi tidak signifikan

terhadap kinerja perusahaan (ROA). Hal ini dapat terlihat dari nilai

signifikansi 0,335> 0,05 dan nilai thitung (0,970) < ttabel (2,064).

Dengan demikian hipotesis yang menyatakan “Terdapat pengaruh yang

positif dan signifikan pada mekanisme Good Corporate Governance yang terdiri

dariukuran dewan komisaris, dewan direksi, proposi komisaris independen dan

komite audit secara parsial terhadap kinerja keuangan perusahaan pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2012-2014”

ditolak.

4.5.3 Pengujian Koefisien Determinan (R2)

Pengujian koefisien determinan (R2) digunakan untuk mengukur seberapa

presentase kemampuan model dalammenerangkan variabel terikat. Jika koefisien

determinan (R2) semakin besar atau mendekati satu maka pengaruh variabel

independen (X1X2X3X4) terhadap variabel dependen (Y) semakin kuat. Jika

determinan (R²) semakin kecil atau mendekati 0 maka pengaruh variabel

60

Tabel 4.9

Pengujian Koefisien Determinasi Variabel Dewan Komisaris, Dewan Direksi, Proposi Komisaris Independen dan Komite Audit terhadap ROA(R²)

Berdasarkan Tabel 4.9 diperoleh nilai R square sebesar 0,188, hal ini

berarti 18,8% kinerja perusahaan dapat dijelaskan oleh variabel ukuran dewan

komisaris, dewan direksi, proporsi komisaris independen dan komite audit dalam

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia Periode 2012-2014.

Sedangkan sisanya sebesar 81,2% dipengaruhi variabel lain yang tidak diteliti

dalam penelitian ini.

Standar Error of the Estimate (standar deviasi) artinya menilai ukuran

varian dari nilai yang diprediksi. Dalam penelitian ini standar deviasinya sebesar

1,63429. Semakin kecil standar deviasinya berarti model semakin baik.

4.6 Pembahasan

Hasil pengujian statistik dengan uji t-menunjukkan bahwa variabel dewan

komisaris (X1)berpengaruh positif tetapi tidak signifikan terhadap kinerja

perusahaan (ROA). Hal tersebut dapat dilihat dari nilai signifikansi 0,129 > 0,05

dan nilai thitung (1,535) < ttabel (2,064).Hasil penelitian ini sejalan dengan hasil

penelitian Yolanda (2013) yang menunjukkan bahwa ukuran dewan komisaris

berpengaruh positif tetapi tidak signifikan terhadap kinerja keuangan (ROA). Model Summary

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,433a ,188 ,148 1,63429

a. Predictors: (Constant), Komite Audit, Komisaris Independen, Dewan Direksi,

Dewan Komisaris

Pada statistik deskriptif terlihat jelas bahwa nilai rata-rata dewan komisaris

cukup banyak, yaitu sebanyak lima orang. Namun rata-rata jumlah dewan

komisaris masih dibawah jumlah dewan direksi. Ukuran anggota dewan komisaris

yang masih dibawah jumlah dewan direksi membuat tugas pengawasan yang

dilakukan oleh dewan komisaris tidak maksimal dikarenakan jumlah dewan

direksi dan dewan komisaris tidak sebanding. Ukuran dewan komisaris sebaiknya

ditambah sebanyak jumlah dewan direksi atau lebih agar pengawasan menjadi

lebih efektif. Dengan banyaknya jumlah anggota dewan komisaris, maka

pengawasan terhadap dewan direksi menjadi jauh lebih baik, nasehat dan

masukan untuk dewan direksi pun menjadi lebih banyak. Sehingga kinerja dari

manajemen menjadi lebih baik dan meningkatnya kinerja perusahaan.Hal ini

diperkuat dengan penelitian Chtourou et al (2001) yang menyatakan bahwa

dengan jumlah dewan yang semakin besar maka mekanisme monitoring

manjemen perusahaan akan semakin baik.

Namun, hasil penelitian ini tidak sejalan dengan hasil penelitian Bambang

Listyo Purno (2013) yang menunjukkan bahwa ukuran dewan komisaris

berpengaruh negatif terhadap kinerja keuangan (CFROA). Dewan komisaris akan

lebih efektif dalam menjalankan tugasnya apabila jumlahnya tidak melebihi tujuh

atau delapan orang. Semakin besar ukuran dewan komisaris maka akan semakin

besar kecurangan dalam pelaporan keuangan. Hal ini diperkuat dengan penelitian

Jensen (1993) dan Yemarck (1996) dalam Wardhani (2007) menyebutkan bahwa

kerugian dari jumlah personil dewan komisaris yang besar berkaitan dengan dua

hal, yaitu; dengan meningkatnya jumlah personel dewan komisaris dan turunnya

62

permasalahan dalam hal komunikasi dan koordinasi. Sehingga, menimbulkan

permasalahan agensi yang muncul dari pemisahan antara manajemen dan kontrol.

Pleffer & Salancik (1978) dalam Wardhani (2007) juga menjelaskan

bahwa peningkatan kebutuhan akan personel komisaris yang besar disebabkan

oleh semakin besarnya kebutuhan akan hubungan eksternal yang semakin efektif.

Semakin besar perusahaan, maka kebutuhan akan dewan komisaris juga semakin

tinggi.

Walaupun belum menunjukkan hasil yang signifikan, ukuran dewan

komisaris perlu diperhatikan. Tidak hanya ukuran dewan komisaris saja yang

perlu diperhatikan, namun keefektifan seorang dewan komisaris juga perlu

diperhatikan.Efektif atau tidaknya seorang dewan komisaris dapat dilihat dari

kinerja keuangan (ROA) yang menunjukkan kinerja yang bagus.

Hasil pengujian statistik dengan uji t-menunjukkan bahwa variabel dewan

direksi (X2) secara parsial berpengaruh positif tetapi tidak signifikan terhadap

kinerja perusahaan (ROA). Hal tersebut dapat dilihat dari nilai signifikansi 0,073>

0,05 dan nilai thitung (1,814) < ttabel (2,064).Hasil penelitian ini sejalan dengan hasil

penelitian Bambang Listyo Purno (2013) yang menunjukkan bahwa ukuran dewan

direksi berpengaruh positif dan signifikan terhadap kinerja keuangan (ROA).

Namun, penelitian ini tidak mendukung dengan hasil penelitian Dwipayana Danil

Peruno (2015) yang menunjukkan bahwa ukuran dewan direksi berpengaruh

negatif dan tidak signifikan terhadap kinerja keuangan (ROA).

Dewan direksi dikatakan berpengaruh positif Berdasarkan hasil statistik

deskriptif, nilai rata-rata dewan direksi cukup banyak, yaitu sebanyak tujuh orang.

jumlah yang banyak, akan mempermudah dewan direksi memonitoring tindakan

top manajemen dalam melakukan tindakan manipulasi laba atau kecurangan

dalam laporan keuangan.

Hal ini diperkuat dengan teori yang dikemukakan oleh Pleffer & Salancik

(1978) bahwa semakin besar kebutuhan akan hubungan eksternal yang semakin

efektif, maka kebutuhan akan dewan dalam jumlah yang besar akan semakin

tinggi. Selain itu ujung tombak dari efektivitas serta efisiensi perusahaan

bergantung pada mekanisme pengelolaan manajemen perusahaan yang menjadi

tugas dari direksi. Baik atau buruknya kinerja akan bergantung pada kemampuan

dewan direksi sebagai resource perusahaan secara lebih baik. Untuk mendapatkan

kinerja yang baik dibutuhkan independensi dewan direksi. Pada penelitian ini,

proporsi saham yang dimiliki oleh anggota direksi baik secara sendiri-sendiri atau

bersama samatidak melebihi 25% (dua puluh lima persen), sehingga dewan

direksi akan lebih independen dalam menjalankan perusahaan dan disusul dengan

meningkatnya kinerja perusahaan.

Pada penelitian ini, nilai rata-rata proporsi dewan komisaris independen

(X3) sudah memenuhi kriteria, yaitu sebesar 59,33% dari jumlah dewan komisaris

yang ada. Hasil pengujian hipotesis menyimpulkan bahwa proporsi komisaris

independen berpengaruh positif tetapi tidak signifikan terhadap kinerja keuangan

(ROA). Hal tersebut dapat dilihat dari nilai signifikansi 0,254 > 0,05 dan nilai

thitung (1,150) < ttabel (2,064).

Penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh

Setiyarini dan Lilik Purwanti (2014) dan diperkuat dengan teori yang

64

menyatakan bahwa semakin besar jumlah komisaris independen maka semakin

mudah untuk mengendalikan dan memonitor kegiatan perusahaan.

Namun, hasil penelitian ini tidak sejalan dengan hasil penelitian Wulandari

(2006), Darwis (2009) dan Romano et al. (2012) menyatakan bahwa proporsi

dewan komisaris independen tidak berpengaruh terhadap kinerja keuangan

perusahaan. Menurut Darwis (2009) keberadaan komisaris independen dalam

perusahaan hanyalah bersifat formalitas untuk memenuhi regulasi saja sehingga

keberadaan komisaris independen ini tidak untuk menjalankan fungsi monitoring

yang baik dan tidak menggunakan independensinya untuk mengawasi kebijakan

direksi. Kondisi ini dipertegas dengan adanya hasil survey Asian Development

Bank dalam Gideon Boediono (2005) yang menyatakan bahwa kuatnya kendali

pendiri perusahaan dan kepemilikan saham mayoritas menjadikan dewan

komisaris tidak independen.

Berdasarkan hal-hal tersebut, diduga komisaris independen tidak dapat

memberikan kontribusi yang signifikan terhadap kinerja keuangan. Padahal,

proporsi dewan komisaris independen pada hasil penelitian ini sudah memenuhi

kriteria sesuai dengan peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang

Pelaksanaan Good Corporate Governance

Komite Audit (X4) merupakan suatu kelompok yang sifatnya independen

dan diangkat secara khusus serta memiliki pandangan antara lain yang terkait

dengan sistem pengawasan internal perusahaan. Bagi perusahaan-perusahaan yang

sudah terdaftar di BEI memiliki kewajiban untuk membentuk komite audit yang

salah satu tugasnya berkaitan dengan audit eksternal yang berhubungan dengan

perusahaan, maka anggota komite audit diambil dari luar yang disebut dengan

pihak independen.

Hasil pengujian hipotesis menyimpulkan bahwa komite audit berpengaruh

positif tetapi tidak signifikan terhadap kinerja keuangan. Hal tersebut dapat dilihat

dari nilai signifikansi 0,335> 0,05 dan nilai thitung (0,970) < ttabel (2,064). Penelitian

ini sejalan dengan hasil penelitian yang dilakukan oleh Arifiningtiyas (2014) dan

diperkuat dengan teori yang dikemukakan oleh Siallagan dan Machfoedz dalam

Ekowati Dyah Lestari (2011) yang menyatakan bahwa keberadaan Komite Audit

secara positif berpengaruh terhadap nilai perusahaan.

Keberadaan Komite Audit dilihat efektif dalam mengurangi perilaku

disfungsional yang dilakukan oleh pihak manajemen. Komite audit yang berasal

dari luar mampu melindungi kepentingan pemegang saham, baik itu pemegang

saham pengendali maupun pemegang saham minoritas, dari tindakan kecurangan

yang dilakukan oleh pihak manajemen. Hal ini berarti komite audit yang ada di

perusahaan sebagai salah satu mekanisme good corporate governance mampu

mengurangi tindakan manipulasi laba oleh manajemen.

Berdasarkan peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang

pelaksanaan Good Corporate Governance bagi Bank Umum, komite audit yang

berasal dari luar minimal sebesar 51% dari jumlah komite audit. Pada penelitian

ini, nilai rata-rata untuk variabel komite audit sudah memenuhi kriteria, yaitu

sebesar 58,89% dari jumlah komite audit yang ada. Jumlah komite audit yang

memenuhi kriteria tidak menjamin kefektifan kinerja komite audit dalam

66

dari hasil penelitian yang menyatakan komite audit berpengaruh positif tetapi

tidak signifikan terhadap kinerja keuangan.

Dari hasil pengujian hipotesis menyimpulkan bahwa mekanisme GCG

yang meliputi ukuran dewan komisaris, dewan direksi, proporsi komisaris

independen dan komite audit secara parsial (sendiri-sendiri) berpengaruh positif

tetapi tidak signifikan terhadap kinerja keuangan (ROA). Pada penelitian ini

masing-masing variabel tidak dapat menunjukkan hasil yang signifikan karena

dipengaruhi nilai ROA yang tidak bagus. Dapat dilihat dari hasil statistik

deskriptif yang menunjukkan nilai minium ROA bernilai negatif, yaitu -7,58.

Nilai ROA ini diperoleh dari Bank Century Intervest Corp Tbk pada tahun 2013

dan pada tahun 2014 nilai ROA dari bank ini naik, tetapi masih menunjukkan nilai

negatif, yaitu -4,96. Kinerja perusahaan dapat dilihat dari nilai ROA suatu

perusahaan. ROA bernilai positif menunjukkan bahwa dari total aktiva yang

dipergunakan untuk operasi perusahaan mampu memberikan laba bagi

perusahaan. Sebaliknya, ROA bernilai negatif menunjukkan total aktiva yang

dipergunakan tidak memberikan keuntungan bagi perusahaan, dengan kata lain

perusahaan merugi.

Oleh sebab itu, hasil penelitian ini menyatakan bahwa mekanisme GCG

yang meliputi ukuran dewan komisaris, dewan direksi, proporsi komisaris

independen dan komite audit secara parsial (sendiri-sendiri) berpengaruh