RENHARD ROLEN SITORUS

DAPARTEMEN ILMU KOMPUTER

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN

ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

RENHARD ROLEN SITORUS

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Komputer pada

Departemen Ilmu Komputer

DAPARTEMEN ILMU KOMPUTER

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN

ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

Internal audit is required for controlling and developing internal quality assurance system of high education. Internal audit is also required in preparing accreditation or certification process such as BAN-PT accreditation and ISO 9001:2008. Therefore, internal audit is very important for high education. In this research, the online IPB internal audit system was developed for supporting information dissemination of audit results and its follow-up. The system provides features such as inputing data of faculty, departments, audit program, audit checklist, audit records and monitoring follow-up audit results. It is expected that the system could make internal audit process in IPB become more efficient.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas segala limpahan berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul Monitoring

Akademik Melalui Sistem Audit Internal Online.

Penulis sadar bahwa tugas akhir ini tidak akan terselesaikan tanpa bantuan dari berbagai pihak. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada :

1. Kedua orang tua saya Bapak L Sitorus dan Ibu S Siregar dan keluarga tercinta (Bang Bachtiar

Sitorus, serta adik-adik saya Nova Sitorus, Kristin Sitorus dan Mestika Sitorus) yang telah menjadi sumber inspirasi terbesar penulis , atas doa dan dukungannya baik secara moril maupun materi.

2. Ibu Dr. Yani Nurhadryani, S.Si., MT selaku dosen pembimbing tugas akhir atas dukungan dan

kesabarannya dalam penyelesaian tugas akhir ini.

3. Bapak Dr. Wisnu Ananta Kusuma, S.T., M.T dan Ibu Ir. Meuthia Rachmaniah, M.Sc, selaku

penguji tugas akhir ini, serta seluruh dosen dan staf Departemen Ilmu Komputer IPB.

4. Rekan-rekan mahasiswa ekstensi X4 Ilkom IPB.

5. MU|29 crew Bang Firman Peranginangin, Jolianto Simatupang, Hokkop Purba, Evan

Nainggolan yang selalu memberi dorongan dan dukungan selama di Bogor.

6. Seluruh pihak yang turut membantu baik secara langsung maupun tidak langsung dalam proses

RIWAYAT HIDUP

Penulis dilahirkan di Parluasan pada tanggal 12 Mei 1986. Penulis merupakan anak kedua dari lima bersaudara, dari pasangan Bapak L.Sitorus dan Ibu S.Siregar.

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vi

PENDAHULUAN... 1

Latar belakang ... 1

Tujuan... 2

Ruang Lingkup ... 2

Manfaat... 2

TINJAUAN PUSTAKA ... 2

Audit Internal Akademik Institut Pertanian Bogor. ... 2

Unified Modelling Language (UML) ... 4

Model-View-Controller (MVC) ... 4

Waterfall Life Cycle ... 4

METODE PENELITIAN ... 5

Analisis dan Definisi Kebutuhan ... 5

Perancangan Sistem dan Perangkat Lunak ... 5

Implementasi ... 5

Pengujian dan Itegrasi Sistem ... 5

Pengoperasian dan Pemeliharaan ... 6

HASIL DAN PEMBAHASAN ... 6

Analisis dan Definisi Kebutuhan Sistem Audit Internal Online (SAIO) ... 6

Perancangan Sistem dan Perangkat Lunak SAIO ... 9

Implementasi SAIO ... 10

Pengujian dan Integrasi Sistem SAIO ... 12

Pengoperasian dan Pemeliharaan SAIO ... 12

KESIMPULAN DAN SARAN ... 12

Kesimpulan ... 12

Saran ... 12

DAFTAR PUSTAKA ... 12

DAFTAR GAMBAR

Halaman

Gambar 1 Struktur Organisasi Kantor Audit Internal IPB. ... 3

Gambar 2 Tahapan pelaksanaan audit internal akademik di lingkungan IPB (KAI IPB, 2011a). ... 4

Gambar 3 Ilustrasi hubungan antar bagian pada MVC (Myer, 2008). ... 4

Gambar 4 Metode Pengembangan Waterfall (Sommerville, 2009). ... 5

Gambar 5 Bagan alur prosedur operasional baku audit audit internal (KAI IPB, 2011a). ... 6

Gambar 6 Bagan proses monitoring TLHA ... 8

Gambar 7 Use case diagram SAIO ... 8

Gambar 8 Perancangan antarmuka Sistem Audit Internal Online ... 9

Gambar 9 Antarmuka Halaman Login Sistem Audit Internal Online ... 10

Gambar 10 Antarmuka Laporan dari Form PKA ... 11

Gambar 11 Antarmuka Laporan Daftar Audit ... 11

Gambar 12 Antarmuka Laporan Monitoring TLHA ... 12

DAFTAR TABEL Halaman Tabel 1 Fungsi Sistem Audit Internal Online. ... 8

Tabel 2 Hak Akses Pengguna terhadap form-form SAIO. ... 11

DAFTAR LAMPIRAN

Halaman Lampiran 1 Form-form yang digunakan pada proses audit ... 14Lampiran 2 Use case Diagram Sistem Audit Internal Online. ... 21

Lampiran 3 Karakteristik pengguna pada Sistem Audit Internal Online. ... 22

Lampiran 4 ER-Diagram Sistem Audit Internal Online. ... 23

Lampiran 5 Class Diagram Sistem Audit Internal Online. ... 24

Lampiran 6 Perancangan controller Sistem Audit Internal Online ... 25

Lampiran 7 Implementasi basis data ... 29

Lampiran 8 Tampilan Antarmuka Halaman Utama Sistem Audit Internal Online. ... 30

Lampiran 9 Tampilan Antarmuka Sistem Audit Internal Online ... 31

PENDAHULUAN

Latar belakang

Pemerintah telah mengeluarkan berbagai kebijakan dan peraturan untuk meningkatkan kualitas pendidikan tinggi di Indonesia. Undang-undang Sistem Pendidikan Nasional (Sisdiknas) Nomor 20 Tahun 2003, pasal 50(6) tentang otonomi perguruan tinggi, mengamanatkan bahwa perguruan tinggi harus melakukan pengawasan secara internal

atas pendidikan tinggi yang

diselenggarakannya. Ketentuan tersebut

dijabarkan lebih lanjut dalam Peraturan Pemerintah Nomor 19 tahun 2005 tentang

Standar Nasional Pendidikan yang

mewajibkan struktur pengawasan horisontal di setiap satuan pendidikan dengan menerapkan sistem penjaminan mutu pendidikan. Sistem penjaminan mutu tersebut bertujuan agar satuan pendidikan dapat memenuhi atau melampaui Standar Nasional Pendidikan (SNP) (KMM IPB, 2011).

Sistem Penjamian Mutu Internal (SPMI)

PT telah dimasukan dalam Peraturan

Pemerintah (PP) No.17 Tahun 2010 pasal 96. Lebih tegas lagi pada PP No.66 Tahun 2010 tentang perubahan atas PP No.17 Tahun 2010

pasal 49 ayat 2 menyatakan bahwa

pengelolaan satuan pendidik didasarkan pada prinsip nirlaba, akuntabilitas, penjaminan

mutu, tranparansi dan akses keadilan,

Kemdiknas dalam hal ini Dikti mensyaratkan

bahwa untuk meluluskan mahasiswa,

pendidikan tinggi harus diakreditasi oleh

BAN-PT. Dengan demikian sistem

penjaminan mutu pendidikan tinggi (SPM-PT)

yang acceptable dan applicable menjadi suatu

keharusan untuk dipenuhi oleh institusi.

Audit Internal dapat digunakan untuk pengendalian dan pengembangan SPMI. Permendiknas No.47 Tahun 2011 Tentang

Satuan Pengawas Internal (SPI) di

Lingkungan Kemdikbud menyatakan bahwa harus adanya organisasi SPI pada perguruan tinggi negeri maupun swasta. Audit Internal terhadap mutu pendidikan tinggi meliputi SNP (Standar Isi, Proses, Kompetisi Lulusan, Pendidik dan Tenaga Kependidikan, Sarana dan Prasarana, Pengelolaan, Pembiyaan dan

Penilaian Pendidikan) dan ditambah

Penelitian dan Pengabdian Pada Masyarakat (PPM), perlu mendapat perhatian untuk pencapaian mutu seperti yang disyaratkan

baik oleh pemerintah, masyarakat maupun perguruan tinggi itu sendiri.

Audit Internal PT dapat juga digunakan untuk persiapan akreditasi dan atau sertifikasi seperti BAN-PT, ISO 9001:2008 atau

Lembaga lain baik Nasional maupun

Internasional. Lembaga Setifikasi ISO 9001 :

2008 mensyaratkan bahwa salah satu

dokumen yang wajib ada untuk pengajuan sertifikasi salah satunya adalah dokumen audit internal. Berdasarkan hal tersebut membangun dan mengembangkan audit internal bagi masing-masing pendidikan tinggi adalah menjadi suatu kebutuhan.

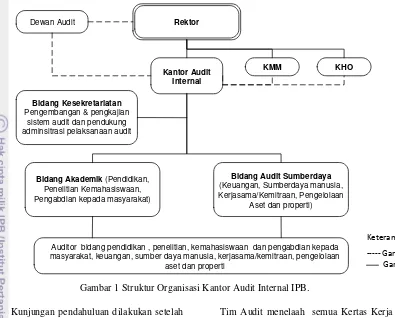

Di Institut Pertanian Bogor ada satu unit yang disebut dengan Kantor Audit Internal (KAI) IPB yang dirancang untuk memberikan nilai tambah dan meningkatkan kinerja mutu akademik institusi. KAI IPB secara struktural berada langsung dibawah Rektor. KAI IPB terdiri dari dua bidang utama yakni, Bidang

Audit Akademik dan Bidang Audit

Sumberdaya. Bidang Audit Akademik

melakukan audit pada bidang pendidikan, penelitian kemahasiswaan, serta pengabdian kepada masyarakat. Sedangkan Bidang Audit Sumberdaya fokus pada bidang keuangan, sumberdaya manusia, kerjasama/ kemitraan, serta pengelolaan aset dan property (KAI IPB, 2011a). Struktur organisasi lebih lengkap dapat dilihat pada Gambar 1.

Dalam proses audit ada dua pelaku utama yakni Auditor dan Auditi. Auditor adalah

seseorang yang memiliki kualifikasi,

kompetensi, dan sertifikat untuk melakukan audit. Sedangkan auditi adalah unit kerja yang diaudit disebut Auditi. Yang dapat melakukan audit di IPB adalah para auditor yang telah terdaftar di KAI IPB. Unit kerja yaang diaudit adalah setiap fakultas dan departemen yang ada di IPB.

Kondisi saat ini pihak KAI IPB dalam melakukan proses audit masih secara manual (offline). Semua proses audit hanya dituangkan ke dalam kertas borang audit. Selain dari proses audit yang masih manual, untuk tindak lanjut hasil audit juga masih

dilakukan secara manual (offline). Hal ini

dari permasalahan ini maka penulis mengambil topik penelitian dengan judul

“Monitoring Akademik Melalui Sistem Audit

Internal Online (SAIO)”.

Tujuan

Tujuan dari penelitian ini adalah

membantu KAI IPB dalam menyediakan informasi hasil audit dan membantu auditor serta pihak KAI IPB melakukan monitoring terhadap tindak lanjut hasil audit. Penyediaan informasi ini dilakukan dengan membangun

Sistem Audit Internal Online (SAIO).

Ruang Lingkup

Ruang lingkup dari penelitian ini adalah :

1. Pengguna dari sistem ini adalah pihak

KAI IPB (administrator dan auditor) dan unit kerja (auditi).

2. Bidang yang dikaji pada penelitian ini

dibatasi hanya pada bidang akademik tidak mencakup bidang sumberdaya.

Manfaat

Manfaat dari penelitian ini yaitu untuk memudahkan KAI IPB dalam melakukan proses audit dan monitoring tindak lanjut hasil audit. Penelitian ini juga diharapkan dapat memberikan informasi hasil audit dan monitoring tindak lanjut hasil audit dengan

lengkap kepada pihak-pihak yang

membutuhkannya. Sehingga informasi ini nantinya digunakan sebagai bahan untuk persiapan akreditasi.

TINJAUAN PUSTAKA

Audit Internal Akademik Institut

Pertanian Bogor.

Audit internal adalah proses yang sistematis, mandiri dan terdokumentasi untuk memperoleh bukti audit dan mengevaluasinya secara objektif dan menentukan sejauh mana kriteria audit telah dipenuhi (KAI IPB, 2011b). Audit Internal Akademik IPB adalah

suatu aktivitas penjaminan dan konsultasi

yang independen dan obyektif, yang

dirancang untuk memberikan nilai tambah dan

meningkatkan kinerja mutu akademik

institusi. Audit Internal Akademik membantu institusi dalam mencapai tujuannya dengan pendekatan profesional dan sistematik untuk mengevaluasi dan meningkatkan efektivitas manajemen resiko, kontrol dan tata kelola akademik institusi (KAI, 2011a).

Tahapan atau proses dalam pelaksanaan audit di lingkungan IPB terbagi atas sembilan tahapan, yakni :

1. Seleksi Auditan

Tahap ini menentukan unit kerja yang

akan diaudit. Auditi ditetapkan

berdasarkan perencanaan audit rutin yang ditetapkan oleh Kepala KAI (Kantor Audit

Internal), permintaan rektor atau

permintaan klien yang ditujukan kepada KAI.

2. Persiapan Penugasan

Kepala KAI menentukan Tim audit yang terdiri dari ketua dan anggota tim audit dari daftar auditor yang ada di IPB. KAI menyiapkan dan menyampaikan surat tugas audit kepada Auditor. Selain itu, KAI juga menyediakan dokumen yang

dibutuhkan oleh Auditor untuk

penyusunan rencana kerja audit.

3. Survei Pendahuluan

Survei perndahuluan merupakan

Rektor

Kantor Audit Internal

Bidang Akademik (Pendidikan, Penelitian Kemahasiswaan, Pengabdian kepada masyarakat)

Bidang Audit Sumberdaya

(Keuangan, Sumberdaya manusia, Kerjasama/Kemitraan, Pengelolaan

Aset dan properti)

KMM KHO

Bidang Kesekretariatan

Pengembangan & pengkajian sistem audit dan pendukung adminsitrasi pelaksanaan audit

Auditor bidang pendidikan , penelitian, kemahasiswaan dan pengabdian kepada masyarakat, keuangan, sumber daya manusia, kerjasama/kemitraan, pengelolaan

aset dan properti Dewan Audit

Gambar 1 Struktur Organisasi Kantor Audit Internal IPB.

Kunjungan pendahuluan dilakukan setelah surat perihal kunjungan pendahuluan

diberikan kepada pihak auditi dan

membuat kesepakatan tanggal kunjungan pendahuluan.

4. Deskripsi dan Evaluasi Dokumen

Pada tahap ini tim audit mengevaluasi

kecukupan dokumen dan menilai

efektivitas sistem pengendalian internal

menajemen auditi. Tim audit

mempersiapkan instrumen audit yang

mencakup Program Kerja Audit, Audit

Checklist, kuesioner audit, ringkasan temuan audit, deskripsi temuan audit dan catatan audit. Tim Audit juga mempelajari semua dokumen audit dan hasil evalusai dituangkan dalam kertas kerja audit.

5. Pengujian Substantif

Tahap ini dilakukan di tempat auditi pada

saat kunjungan lapang. Tim Audit

mengumpulkan informasi melalui

wawancara, memeriksa dokumen dan pengamatan keadaan di lokasi. Kemudian diverifikasi untuk digunakan sebagai bukti audit dan dilakukan pengujian bukti terhadap kriteria audit. Semua proses dan bukti audit didokumentasikan dalam Kertas Kerja Audit.

6. Pengembangan Temuan

Tim Audit menelaah semua Kertas Kerja Audit dan mengevaluasi bukti audit terhadap kriteria audit untuk menghasilkan temuan dan observasi audit. Setiap temuan audit yang berupa Ketidaksesuaian (KTS) dianalisis akar penyebabnya, potensi

dampak yang ditimbulkan dan

merumuskan rekomendasi untuk

menghilangkan penyebab KTS tersebut. Hasil temuan audit disampaikan kepada

pihak auditi untuk ditanggapi dan

disepakati.

7. Pelaporan Hasil Audit

Laporan hasil audit disusun sebagai bentuk pertanggung jawaban dan bukti bahwa Tim Audit telah selesai melaksanakan audit. Laporan hasil audit ditelaah oleh

supervisor sebelum disahkan oleh

penanggung jawab audit (Kepala KAI IPB). Kepala KAI menyampaikan laporan

hasil audit kepada rektor, dan

mendistribusikan kepada pihak lain yang relevan atas izin Rektor.

8. Monitoring Tindak Lanjut

Berdasarkan Laporan Hasil Audit (LHA)

KAI yang pada draft Tindak Lanjut

Temuan Hasil Audit (TLTHA) nya

tercantum temuan hasil audit dan

rekomendasi, maka pihak auditi terkait harus menindaklanjuti sesuai dengan

rekomendasi. Bukti penyelesaian TLTHA

sesuai dengan rekomendasi harus

dikirimkan ke KAI untuk diverifikasi kelengkapannya dan dinilai.

9. Evaluasi Audit

Audit dinyatakan telah selesai dan lengkap jika laporan audit telah diserahkan kepada Rektor melalui KAI. Tim Audit yang telah

menyelesaikan tugasnya sebelum

dibubarkan, harus melakukan evaluasi terhadap pelaksanaan audit. Tujuan dari evaluasi ini untuk memberikan masukan pada KAI dalam hal : efektivitas dan efisiensi audit, pendekatan audit, serta peran penting auditor.

Gambar 2 Tahapan pelaksanaan audit internal akademik di lingkungan IPB (KAI IPB, 2011a).

Proses dari kesembilan tahapan

pelaksanaan audit digambarkan pada Gambar 2. Dari kesembilan tahapan diatas tidak keseluruhan tahapan tersebut diakomodir di sistem ini. Tahapan yang diakomodir oleh sistem ini antara lain Survei Pendahuluan, Deskripsi dan Evaluasi Dokumen, Pengujian Lapangan, Pengembangan Temuan, dan Montoring Tindak Lanjut.

Unified Modelling Language (UML)

Unified Modelling Language (UML) adalah notasi grafis, didukung oleh

meta-model tunggal yang membantu dalam

mendeskripsikan dan merancang perangkat lunak (Fowler, 2004). Berikut beberapa diagram UML yang sering digunakan :

1. Class Diagram

Class diagram mendeskripsikan jenis-jenis objek yang ada dalam sistem dan

hubungan statis antar objek tersebut. Class

diagram juga menunjukkan atribut dan

operasi sebuah class dan batasan-batasan

yang teradapat dalam hubungan antar objek tersebut.

2. Use Case Diagram

Use case diagram mendeksripsikan kebutuhan fungsional dari sistem.

3. Sequence Diagram

Sequence diagram menunjukkan

bagaimana sekelompok objek

berkolaborasi dalam beberapa perilaku.

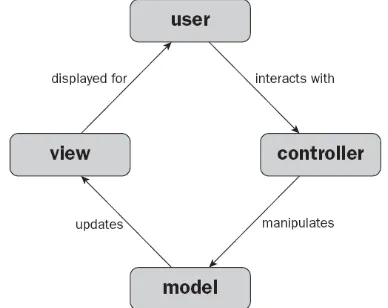

Model-View-Controller (MVC)

MVC merupakan design pattern yang

memisahkan code yang ada menjadi tiga

kategori, yakni Models, Views, dan

Controllers (Myer, 2008). Layer Models

memutuskan data yang akan diberikan atau

ditampilkan. Layer Views menampilkan data

dan elemen dari tampilan antarmuka.

Sedangkan Layer Controllers menangani

events pengguna yang berpengaruh terhadap

models dan views. Ilustrasi hubungan antar bagian pada MVC dapat dilihat pada Gambar 3.

Pada MVC hampir semua pekerjaan

dilakukan di controllers. Mulai dari memuat

libraries, mengambil data dari models, dan

meletakkannya ke dalam views. MVC juga

membuat para developer dapat membuat

berbagai view dan controller untuk setiap

model yang ada tanpa harus merubah design

dari model tersebut.

Gambar 3 Ilustrasi hubungan antar bagian pada MVC (Myer, 2008).

Waterfall Life Cycle

Waterfall atau software life cylce

merupakan salah satu dari jenis pemodelan

dalam pengembangan perangkat lunak.

Dikatakan model waterfall karenatahap demi

berurutan (Sommerville, 2009). Model

waterfall diilustrasikan seperti pada Gambar 4. Tahapan dari model ini digambarkan ke dalam aktivitas pengembangan yang bersifat dasar, seperti :

1. Analisis dan definisi kebutuhan.

Pada tahap ini batasan dan tujuan dari sistem ditetapkan dengan konsultsi

kepada pengguna. Hasil konsultasi

tersebut akan dipergunakan sebagai spesifikasi pada sistem yang akan dirancang.

2. Perancangan sistem dan perangkat lunak.

Proses perancangan sistem membagi kebutuhan menjadi sistem perangkat lunak atau perangkat keras. Hal ini yang menentukan arsitektur sistem secara keseluruhan. Tahap ini mendefinisikan dan menggambarkan abstraksi dasar perangkat lunak dan keterhubungan diantaranya

3. Implementasi.

Pada tahap ini hasil perancangan pada tahap sebelumnya direalisaikan atau diimplementasikan menjadi suatu sistem yang dapat berjalan dengan baik.

4. Pengujian dan integrasi sistem.

Semua program yang merupakan bagian dari sistem diintegrasikan dan diuji sebagai suatu sistem yang lengkap.

5. Pengoperasian dan pemeliharaan.

Tahap ini sistem dipasang dan diletakkan untuk digunakan. Biasanya tahapan ini akan membutuhkan waktu yang cukup lama dan menghabiskan banyak biaya jika terjadi banyak kesalahan pada tahapan-tahapan sebelumnya.

Gambar 4 Metode Pengembangan Waterfall

(Sommerville, 2009).

METODE PENELITIAN

Metode penelitian yang akan digunakan mengacu pada tahapan-tahapan yang ada pada

model Waterfall Life Cycle. Tahapan-tahapan

ini terdiri dari tahap analisis dan definisi kebutuhan, perancangan sistem dan perangkat lunak, implementasi, pengujian dan integrasi sistem, serta pengoperasian dan pemeliharaan.

Analisis dan Definisi Kebutuhan

Analisis dan definisi kebutuhan

merupakan tahap pertama yang dilakukan

pada watwerfall life cycle. Pada tahap ini

dilakukan identifikasi tujuan dan batasan pada

sistem yang akan dibangun. Untuk

mengetahui tujuan dan batasan sistem perlu dilakukan pengumpulan data.

Pengumpulan data dilakukan dengan dua

cara, yakni observasi dilapangan dan

wawancara dengan pihak-pihak terkait.

Keduanya dilakukan untuk mendapatkan data

yang dibutuhkan dalam pengembangan

sistem. Berdasarkan data yang didapat kemudian akan ditentukan tujuan dan definisi kebutuhan dari sistem yang akan dibangun. Keterhubungan antara kebutuhan pengguna

dan sistem kemudian digambarkan

menggunakan notasi use case diagram.

Perancangan Sistem dan Perangkat Lunak

Perancangan sistem dan perangkat lunak merupakan pendefinisian atau pemodelan dari

analisis kebutuhan menjadi suatu

reperesentasi aplikasi sebelum

diimplementasikan. Tahap ini diperlukan untuk mendapatkan rancangan aplikasi yang terstruktur. Perancangan dilakukan dengan

menggunakan notasi grafis UML, yaitu class

diagram dan sequence diagram.

Implementasi

Hasil dari perancangan yang dilakukan sebelumnya kemudian diimplementasikan. Implementasi dilakukan dengan menggunakan

framework Codeigniter 2.0. Lingkungan

pengembangan yang digunakan adalah

sebagai berikut :

Perangkat Lunak : Windows 7 Ultimate,

Adobe Dreamweaver CS3, XAMPP 1.7.7, Mozilla Firefox 6.0.2 dan Google Chrome 14.0.

Perangkat Keras : AMD Athlon 64 X2

Dual Core Processor 6400+ 3.2 GHz, 1024

MB RAM, harddisk 120 GB, keyboard,

monitor, dan mouse.

Pengujian dan Itegrasi Sistem

pada sistem ini. Selain itu, penulis juga menguji sistem ini dengan menggunakan

metode black box. Jika terdapat kesalahan

pada fungsi yang diuji maka segera dilakukan perbaikan dan diuji kembali. Pengujian dilakukan sampai seluruh fungsi yang ada pada sistem sudah berjalan sebagaimana mestinya.

Pengoperasian dan Pemeliharaan

Pada tahap ini sistem diunggah ke web

server. Web server yang digunakan adalah Apache. Pada tahap ini juga dilakukan

pemeliharaan terhadap sistem untuk

mengurangi kesalahan-kesalahan yang

ditemukan, dan mengoptimalkan sistem

selama digunakan.

HASIL DAN PEMBAHASAN

Analisis dan Definisi Kebutuhan Sistem Audit Internal Online (SAIO)

Pada tahap ini didapatkan beberapa gambaran umum dan definisi kebutuhan dari sistem audit internal. Beberapa hal yang dianalisis pada tahap ini adalah :

Deskripsi Umum Sistem

Sistem Audit Internal Online (SAIO)

adalah perangkat lunak berbasis web yang berfungsi menyimpan dan menampilkan record dari proses audit yang dilakukan oleh pihak audit internal di IPB. Proses audit tersebut antara lain pengisian form Program Kerja Audit (PKA), Daftar Kelengkapan

Dokumen (DKD), Audit Checklist, Kuesioner,

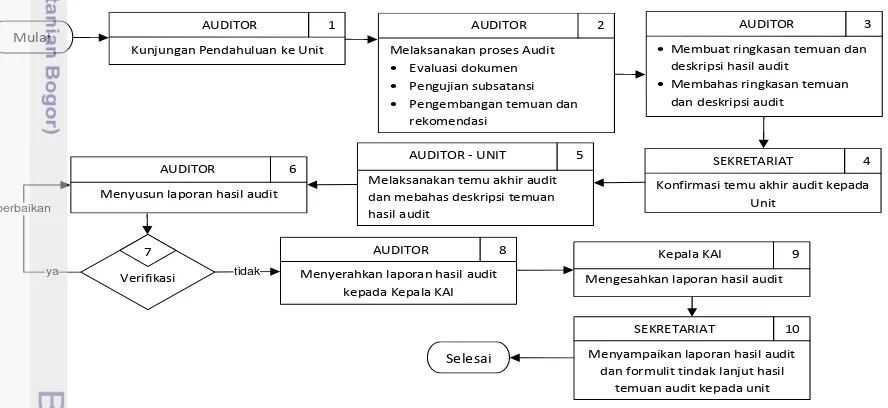

Ringkasan Kondisi Hasil Audit (RKHA), Deskripsi Kondisi Hasil Audit (DKHA), Catatan Audit dan Monitoring Tindak Lanjut Hasil Audit (TLHA). Prosedur Operasional Baku (POB) audit internal dapat dilihat pada Gambar 5.

Berdasarkan tahapan pada POB audit internal tersebut, sistem ini hanya mencakup beberapa tahapan saja. Pada tahap awal ketika melakukan kunjungan pendahuluan auditor mengisikan form PKA untuk disampaikan kepada pihak auditi. Setelah program kerja disepakati, tahap berikutnya melaksanakan proses audit. Hasil dari proses audit ini

Mengesahkan laporan hasil audit AUDITOR 1

Kunjungan Pendahuluan ke Unit

AUDITOR 2

Melaksanakan proses Audit Evaluasi dokumen Pengujian subsatansi Pengembangan temuan dan

rekomendasi

AUDITOR 3 Membuat ringkasan temuan dan

deskripsi hasil audit Membahas ringkasan temuan

dan deskripsi audit

SEKRETARIAT 4

Konfirmasi temu akhir audit kepada Unit

AUDITOR - UNIT 5

Melaksanakan temu akhir audit dan mebahas deskripsi temuan hasil audit

AUDITOR 6

Menyusun laporan hasil audit

Verifikasi

7 AUDITOR 8

Menyerahkan laporan hasil audit kepada Kepala KAI

SEKRETARIAT 10

Menyampaikan laporan hasil audit dan formulit tindak lanjut hasil

temuan audit kepada unit Selesai

Mulai

Gambar 5 Bagan alur prosedur operasional baku audit audit internal (KAI IPB, 2011a).

Audit Checklist dan Kuesioner. Tahap

selanjutnya auditor membuat ringkasan

temuan dan deskripsinya yang dituangkan ke dalam fom RKHA, DKHA dan Catatan Audit. Kemudian pada tahapan penyampaian laporan hasil audit dan formulir tindak lanjut hasil audit. Pada tahap ini auditi akan menanggapi temuan dan rekomendasi yang tertuang pada form RKHA dan DKHA. Tanggapan terhadap temuan dan rekomendasi tersebut dituangkan ke dalam form Monitoring TLHA. Beberapa

form yang digunakan ketika pelaksanaan proses audit dapat dilihat pada Lampiran 1.

menindak lanjuti hasil dari audit yang telah dilaksanakan. Untuk bagan proses monitoring

dapat dilihat pada Gambar 6.

Gambar 6 Bagan proses monitoring TLHA

Sistem ini juga dapat menampilkan report berupa record dari proses audit maupun detail dari masing-masing record yang dapat di ekspor ke pdf. Selain itu sistem juga dapat menampilkan report dari TLHA untuk mengetahui temuan dan rekomendasi mana saja yang telah ditindak lanjuti. Report ini juga dapat di ekspor ke format pdf.

Untuk menjaga keamanan dan Integritas data pada sistem diperlukan manajemen pengguna. Pengguna Sistem ini dibagi menjadi tiga

pengguna yakni, administrator, auditor, dan

auditi (unit).

Analisis Kebutuhan Pengguna

Kebutuhan pengguna terhadap sistem ini adalah sebagai berikut :

a. Sistem harus dapat mengatur hak akses

dari setiap pengguna. Pengguna yang menggunakan sistem ini antara lain

administrator, auditor, dan auditi.

b. Sistem harus dapat melakukan

manajemen data pengguna, departemen, fakultas, variabel standar, elemen standar, aspek daftar kelengkapan dokumen, pertanyaan, program kerja audit, daftar

kelengkapan dokumen, audit checklist,

kuesioner, ringkasan kondisi hasil audit, deskripsi kondisi hasil audit dan catatan audit.

c. Sistem harus dapat melakukan manipulasi

data Monitoring Tindak Lanjut Hasil Audit.

d. Sistem harus dapat mencetak record data

yang ada berdasarkan kategori atau filter.

Kebutuhan pengguna ini dapat dilihat pada Gambar 7. Untuk detail gambaran keterhubungan antara kebutuhan pengguna

dan sistem dapat di lihat pada use case

diagram di Lampiran 2.

Gambar 7 Use case diagram SAIO

Analisis Kebutuhan Sistem

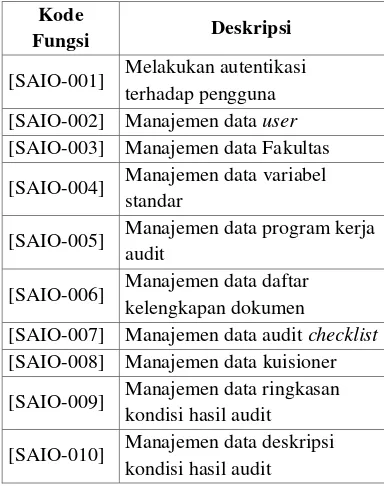

Sistem ini dirancang untuk memiliki fungsi dan batasan-batasan yang dapat memenuhi semua kebutuhan dari pengguna. Fungsi dari sistem ini dapat dilihat pada Tabel 1.

Tabel 1 Fungsi Sistem Audit Internal Online.

Kode

Fungsi Deskripsi

[SAIO-001] Melakukan autentikasi

terhadap pengguna

[SAIO-002] Manajemen data user

[SAIO-003] Manajemen data Fakultas

[SAIO-004] Manajemen data variabel

standar

[SAIO-005] Manajemen data program kerja

audit

[SAIO-006] Manajemen data daftar

kelengkapan dokumen

[SAIO-007] Manajemen data audit checklist

[SAIO-008] Manajemen data kuisioner

[SAIO-009] Manajemen data ringkasan

kondisi hasil audit

[SAIO-010] Manajemen data deskripsi

kondisi hasil audit

1. Auditor Menginputkan data pada semua form audit

2. Auditor

Men-submit temuan beserta rekomendasi (RKHA dan DKHA), untuk ditindak lanjuti Auditi

3. Auditi

Menindak lanjuti temuan dan menginputkan ke form TLHA 4. Auditor dan KAI

Melakukan pengecekan terhadap tindak lanjut temuan dan rekomendasi hasil audit melalui form Monitoring TLHA

Mulai

Kode

Fungsi Deskripsi

[SAIO-011] Manajemen data catatan audit

[SAIO-012] Manajemen data aspek daftar

kelengkapan dokumen

[SAIO-013] Manajemen data pertanyaan

audit checklist

[SAIO-014] Manajemen data elemen

standar

[SAIO-015]

Mencetak Rekapitulasi Audit dan Monitoring berdasarkan kriteria tertentu

[SAIO-016]

Melakukan update dan melihat data Monitoring Tindak Lanjut Hasil Audit

[SAIO-017] Manajemen data Departemen

Analisis Pengguna

Pengguna sistem audit internal ini adalah staf KAI IPB dan auditor yang terdaftar di KAI IPB serta perwakilan dari pihak auditi. Staf KAI IPB merupakan administrator yang memiliki wewenang penuh terhadap sistem ini. Auditor hanya dapat melakukan manajemen data pada form Program Kerja Audit, Daftar Kelengkapan Dokumen, Audit Check List, Kuesioner, Ringkasan Kondisi Audit, Deskripsi Kondisi Audit dan Catatan Audit. Sedangkan auditi hanya dapat melakukan manajemen data pada form Monitoring Tindak Lanjut Hasil Audit. Sistem ini menerima masukan dari pengguna melalui perintah yang diklik pada monitor

atau yang diketikkan melalui keyboard.

Karakteristik pengguna secara lengkap dapat dilihat pada Lampiran 3.

Perancangan Sistem dan Perangkat Lunak SAIO

Pada tahap ini diperoleh hasil

perancangan dari sistem audit internal. Perancangan sistem ini meliputi :

Perancangan Input dan Output

Input yang digunakan pada sistem ini

berupa teks yang diketik melalui keyboard

dan pilihan menu/link yang diklik melalui

mouse oleh pengguna. Pada form-form isian

yang menerima input berupa teks, dilakukan

validasi untuk mencegah kesalahan terhadap

input data.

Output pada sistem ini berupa halaman web yang dinamis. Halaman-halaman pada

sistem ini akan menampilkan record data

yang ada di dalam basis data melalui query

tertentu. Sistem ini juga menghasilkan output

berupa file dengan format PDF.

Perancangan Basis Data

Basis data dirancang agar dapat

mengoptimalkan manajemen data yang baik dalam sistem. Perancangan basis data sistem ini menggunakan pemodelan dengan ER (Entity Relationship) Diagram. Desain dengan ER Diagram ini akan menggambarkan keterhubungan antar tabel yang ada di basis data sistem ini. ER Diagram dari sistem ini dapat dilihat pada Lampiran 4.

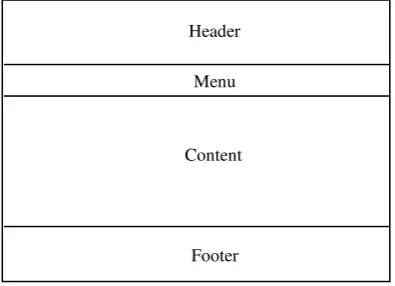

Perancangan Antarmuka

Antarmuka sistem ini terbagi atas 4

sistem setelah login. Pada bagian content akan

menampilkan isi dari halaman utama dan

pilihan menu. Pada bagian footer akan

menampilkan copyright dari sistem. Desain

antarmuka pada sistem ini dapat dilihat pada Gambar 8.

Gambar 8 Perancangan antarmuka Sistem Audit Internal Online

Menu pada sistem ini terdiri dari lima menu utama dan beberapa diantaranya memiliki sub menu. Kelima menu tersebut antara lain:

a. Home, untuk menampilkan halaman

utama dari sistem.

b. Administrator, menu yang hanya dapat

diakses oleh administrator dan memiliki sub menu seperti

- Setup, memiliki dua sub menu lagi

yakni menu User untuk

menampilkan daftar pengguna dari sistem ini dan menu Auditi. Sub

Header

Menu

Content

menu auditi ini juga memiliki dua sub menu lagi yakni menu Fakultas dan departemen.

- Komponen Audit, memiliki dua sub

menu lagi yakni Menu Variabel Standar untuk menampilkan daftar variabel standar dan Menu Elemen Standar untuk menampilkan daftar elemen standar yang ada di sistem. - Module, memiliki dua sub menu

yakni Menu Aspek DKD untuk menampilkan daftar aspek yang akan digunakan sebagai data master

pada form daftar kelengkapan

dokumen. Dan terakhir Menu

Pertanyaan untuk menampilkan

daftar pertanyaan yang akan

digunakan sebagai data master pada form audit checklist.

- Audit, menu ini memiliki tujuh sub

Kelengkapan Dokumen, Menu Form

Audit Checklist, Menu Form

Kuesioner, Menu Form Ringkasan

Kondisi Audit, Menu Form

Deskripsi Kondisi Audit, dan Menu Form Catatan Audit.

c. Monitoring Tindak Lanjut Hasil Audit,

menu ini menampilkan form monitoring tindak lanjut hasil audit.

d. Report, menu untuk menampilkan form

dan mencetak laporan hasil audit..

Perancangan Model dan Controller

Sistem ini menggunakan perancangan

dengan MVC, dimana model harus berisi

segala macam proses bisnis yang ada pada

sistem. Sedangkan pada bagian controller

berfungsi untuk memproses segala input yang

dimasukkan oleh pengguna ke sistem. Perancangan model pada sistem ini

digambarkan dengan menggunakan Class

Diagram. Class diagram ini dapat dilihat pada Lampiran 5.

Dalam perancangan dengan

menggunakan MVC controller merupakan

bagian yang menghubungkan antara model

dan view (antarmuka). Controller akan menangani proses atau kejadian berpengaruh

terhadap model dan view Perancangan

controller digambarkan dengan menggunakan

sequence diagram. Beberapa perancangan

controller yang ada pada sistem ini dapat dilihat pada Lampiran 6.

Implementasi SAIO

Implementasi merupakan tahapan

pengaplikasian dari seluruh perancangan yang

dibuat pada tahapan sebelumnya.

Implementasi pada sistem ini meliputi :

Implementasi Basis Data

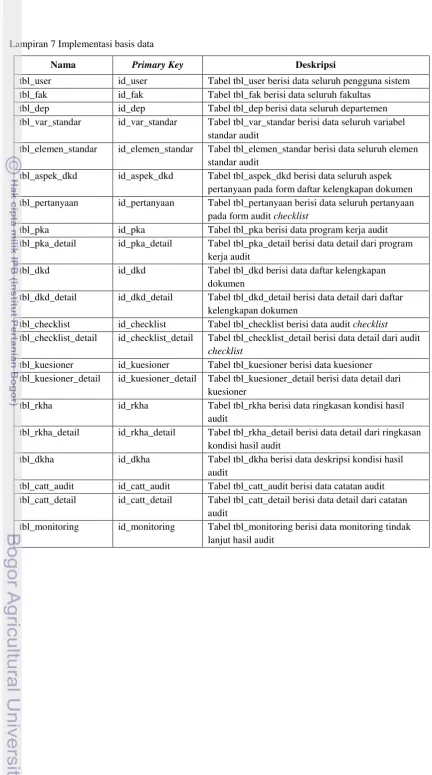

Basis data pada sistem ini akan diimplementasikan ke dalam salah satu jenis DBMS yakni MySQL. Basis data yang disimpan disesuaikan dengan hasil dari tahap perancangan. Hasil dari implementasi pada tahap ini dapat dilihat pada Lampiran 7.

Implementasi Antarmuka

Implementasi antarmuka merupakan hasil penggabungan dari keseluruhan proses desain. Pada sistem ini input terdiri atas objek-objek

seperti textbox, combo box, text area dan

button. Input untuk setiap form yang pada

sistem hanya berupa teks. Sedangkan output

pada sistem ini berupa teks yang disajikan dalam tabel berupa daftar dan laporan.

Pada sistem ini halaman yang pertama muncul bukan langsung ke halaman utama melainkan ke halaman login (Gambar 9). Setelah login pengguna baru dapat mengakses halaman utama dan menampilkan menu apa saja yang dapat diakses oleh pengguna berdasarkan hak akses yang dimiliknya. Halaman utama pada sistem ini dapat dilihat pada Lampiran 8.

Gambar 9 Antarmuka Halaman Login Sistem

Audit Internal Online

Form Aspek DKD (Daftar Kelengkapan Dokumen), Form Pertanyaan, Form Program Kerja Audit, Form Daftar Kelengkapan Dokumen, Form Audit Checklist, Form Kuesioner, Form Ringkasan Kondisi Audit, Form Deskripsi Kondisi Audit, Form Catatan Audit, Form Monitoring Tindak Lanjut Hasil

Audit, Form Report. Berapa tampilan

antarmuka dari sistem ini dapat dilihat pada Lampiran 9. Dari keseluruhan form diatas setiap pengguna memiliki hak akses yang berbeda terhadap form-form tersebut. Untuk detail dari hak akses pengguna akan form tersebut dapat dilihat pada Tabel 2.

Tabel 2 Hak Akses Pengguna terhadap form-form SAIO.

Pengguna Deskripsi

Administrator

Administrator memiliki akses penuh untuk semua form tersebut

Auditor

Auditor hanya memiliki akses penuh untuk setiap form audit saja seperti :

Form Program Kerja Audit

Form Daftar Kelengkapan

Dokumen

Form Audit Checklist

Form Kuesioner

Form Ringkasan Kondisi

Audit

Form Deskripsi Kondisi

Audit

Form Catatan Audit serta

Form Report

Untuk Form Monitoring Tindak Lanjut Hasil Audit auditor hanya dapat melihat dan mencetak

Auditi

Auditi hanya memiliki akses untuk melakukan manajemen data pada Form Monitoring Tindak Lanjut Hasil Audit

Output dari sistem ini laporan audit dari setiap form yang ditampilkan dalam format pdf. Keseluruhan form dari menu audit, monitoring TLHA dapat dicetak ke dalam

format pdf. Untuk hasil implementasi output

SAIO dapat dilihat pada Gambar 10.

Gambar 10 Antarmuka Laporan dari Form PKA

Selain dari laporan di atas, sistem ini juga menghasilkan rekapitulasi laporan berupa daftar audit yang telah dilaksanakan oleh KAI. Sistem ini juga menghasilkan rekapitulasi laporan untuk monitoring TLHA. Rekapitulasi ini berupa daftar TLHA yang sudah ditindak lanjuti atau yang belum ditindak lanjuti. Untuk implementasi dari laporan ini dapat

dilihat pada Gambar 11 dan Gambar 12.

Gambar 12 Antarmuka Laporan Monitoring TLHA

Pengujian dan Integrasi Sistem SAIO

Integrasi merupakan penggabungan

keseluruhan modul yang telah dikembangkan pada tahap implementasi. Setiap modul akan dilakukan pengujian untuk memastikan semua fungsi dapat berjalan dengan baik.

Pengujian pada sistem ini dilakukan

dengan menggunakan metode Black Box.

Pada tahap pengujian dengan metode Black Box, semua fungsi yang terdapat pada Sistem

Audit Internal IPB diujikan dengan

memasukkan input kemudian diperiksa

apakah fungsi yang diujikan tersebut sesuai dengan kebutuhan yang diharapkan. Hasil pengujian selengkapnya dapat dilihat pada Lampiran 10.

Pengoperasian dan Pemeliharaan SAIO

Sebelum dioperasikan sistem diunggah ke web server. Web server yang digunakan pada penelitian ini adalah Apache Friends pada XAMPP.

KESIMPULAN DAN SARAN

Kesimpulan

Pengembangan Sistem Audit Internal

Online mempermudah penyampaian informasi dari hasil audit dan monitoring tindak lanjut hasil audit yang dilakukan di Institut Pertanian Bogor. Sistem yang dibangun menyediakan fasilitas untuk memasukkan data fakultas, departemen, pengguna, variabel standar, elemen standar, aspek DKD, pertanyaan,

PKA, DKD, audit checklist, kuesioner,

RKHA, RKHA, catatan audit dan monitoring TLHA. Sistem ini juga dibangun untuk

menampilkan rekapitulasi hasil audit

berdasarkan kriteria yang dipilih. Selain dari laporan rekapitulasi hasil audit, sistem ini juga dapat menampilkan laporan monitoring dari TLHA.

Sistem ini dapat membantu memberikan informasi seputar hasil audit dan tindak lanjut terhadap hasil audit dan rekomendasi dari auditor. Sistem ini juga dapat membantu menyediakan informasi audit untuk keperluan akreditasi dari setiap unit yang telah diaudit

Saran

Untuk pengembangan SAIO selanjutnya

dapat ditambahkan form audit untuk cash

opname dan bidang sumberdaya. Selain itu

perlu dilakukan penambahan untuk

penyimpanan dokumen hasil audit, untuk menjaga legalitas dari hasil audit pada sistem.

Perlu adanya penambahan laporan berupa grafik atau chart dari hasil audit berdasarkan

fakultas yang ada di IPB. Sehingga

mempermudah pengguna melihat informasi hasil audit yang telah dilaksanakan. Pada sistem ini juga perlu ditambahkan penilaian terhadap hasil audit yang telah dilaksanakan, sebagai bahan acuan untuk proses akreditasi dari departemen maupun fakultas yang diaudit.

DAFTAR PUSTAKA

Fowler M. 2004. UML Distilled : Abrief

Guide to the Standard Object Modeling Language 3rd Edition. United States : Addison-Wesley.

[KAI IPB] Kantor Audit Internal IPB. 2011a. Prosedur Operasional Baku. Pelaksanaan

Kegiatan Audit Internal Akademik

Institut Pertanian Bogor. Bogor : Kantor Audit Internal IPB.

[KAI IPB] Kantor Audit Internal IPB. 2011b. Materi Pelatihan Audit Internal Kantor

Audit Internal IPB. Pelatihan Audit

Internal IPB Dalam Rangka Pengendalian dan Pengembangan Penjamin Mutu Perguruan Tinggi. Bogor : Kantor Audit Internal IPB.

[KMM IPB] Kantor Manajemen Mutu IPB.

2011. Standar dan Sistem Penjaminan

Mutu Internal Program Pendidikan Sarjana Institut Pertanian Bogor Edisi 1.

Bogor : KMM IPB.

Myer T. 2008. Professional CodeIgniter.

Indianapolis: Wiley Publishing, Inc.

Sommerville. 2009. Software Engineering

Lampiran 1 Form-form yang digunakan pada proses audit

a. Program Kerja Audit.

KANTOR AUDIT INTERNAL INSTITUT PERTANIAN BOGOR

No : GEDUNG ANDI HAKIM NASOETION LANTAI 3

KAMPUS IPB DARMAGA BOGOR

PROGRAM KERJA AUDIT AKADEMIK INTERNAL BIDANG PENDIDIKAN PROGRAM SARJANA

Auditi

Komponen audit

Acuan

: :

:

Departemen; PPMB

Penentuan daya tampung

mahasiswa

Surat Edaran Dirjen Dikti ke

Rektor No.2920/D/T/2007

tanggal 28/09/2007

Disusun

Tentative Audit Objective

Penentuan daya tampung penerimaan mahasiswa baru di departemen/unit tidak mempertimbangkan ketersediaan/kecukupan sumberdaya dan sarana prasarana (terutama kelas dan laboratorium)

TUJUAN AUDIT TUJUATTTN AUDIT

Untuk meyakinkan bahwa penentuan daya tampung mahasiswa di Departemen/unit sudah dilaksanakan dengan evaluasi terhadap sumberdaya dan sarana prasarana terutama kelas dan laboratorium.

LANGKAH KERJA:

NO URAIAN LANGKAH-LANGKAH KERJA Anggaran

Waktu Realisasi

NO KKA

Disusun oleh

1 2 3 4 5 6

1. Dapatkan dokumen prosedur tentang cara penentuan daya

tampung mahasiswa di departemen/unit terkait

2. Tanyakan penyebab bila tidak ditemukan dokumen

tersebut

3. Lakukan pengujian dan penilaian atas data-data yang

dimaksud hingga diperoleh hasil perhitungan daya tampung di suatu program studi

4. Buat kesimpulan hasil analisis tentang penentuan daya

tampung mahasiswa tersebut

5. Hasil pengujian dan kesimpulan tersebut dituangkan

Lanjutan Lampiran 1.

b. Daftar Kelengkapan Dokumen.

KANTOR AUDIT INTERNAL INSTITUT PERTANIAN BOGOR

No : GEDUNG ANDI HAKIM NASOETION LANTAI 3

KAMPUS IPB DARMAGA BOGOR

DAFTAR KELENGKAPAN DOKUMEN

Revisi 0

Auditi Tipe Audit Tahap Audit Lokasi Ruang Lingkup Tanggal Audit Wakil Auditi Auditor Ketua Auditor Anggota

Distribusi Auditi Auditor KAI Arsip No Aspek √ X Nama Dokumen Keterangan

A Sistem Manajemen Mutu

1 Visi dan Misi Departemen

2 Mandat Departemen dan SK

3 Kebijakan Mutu Akademik

4 Sasaran Mutu Akademik

5 Kompetensi Lulusan

6 Manual Mutu

7 Peraturan Akademik

B Organisasi dan Perencanaan

1 Struktur Organisasi dan SK

2 Tanggung Jawab, Wewenang

3 Mandat Bagian dan SK

4 Gugus Kendali Mutu dan SK

5 Penetapan Proses, Kriteria dan Metode

6 Sistem Komunikasi

7 Kajian Manajemen dan Perbaikan

C Manajemen Sumberdaya

1 Dosen/Tenaga Pendidik

2 Tenaga Kependidikan

3 Sarana dan Prasarana

D Pelaksanaan Proses

1 Input desain kurikulum

2 Kurikulum

3 GBPP dan SAP

4 Matriks MK vs Kompetensi

5 Penugasan dosen

No Aspek √ X Nama Dokumen Keterangan

7 Pembimbingan akademik/konseling

Lanjutan Lampiran 1.

c. Audit Checklist.

KANTOR AUDIT INTERNAL INSTITUT PERTANIAN BOGOR

No : GEDUNG ANDI HAKIM NASOETION LANTAI 3

KAMPUS IPB DARMAGA BOGOR

Audit Checklist

Audit i Tipe Audit Standar

Tanggal Lokas i Audito r

Pertanyaan Referensi Bukti/Keterangan

Sistem Manajemen Mutu Akademik

Apakah Departemen memiliki Kebijakan, Sasaran dan Rencana Mutu Akademik yang jelas

Apakah hal-hal tersebut dikomunikasikan dan difahami oleh staf dan pegawai

Apakah Departemen memiliki dokumen-dokumen yang diperlukan untuk menjamin perencanaan, operasi dan kontrol seluruh proses akademik Apakah Departemen memiliki Prosedur-prosedur terdokumentasi tentang aktivitas manajemen, pengadaan sumberdaya, realisasi, dan pengukuran Apakah Departemen membuat dan memelihara Catatan Mutu sebagai bukti adanya sistem manajemen mutu akademik yang efektif

Apakah dokumen-dokumen mutu didistribusikan kepada unit organisasi yang relevan

Apakah Departemen mengendalikan agar dokumen

yang digunakan sah, up date, tidak kadaluarsa,

versinya relevan, mudah diperoleh dan diidentifikasi Organisasi dan Perencanaan

Apakah Departemen didukung dengan Struktur Organisasi dan Uraian Tugas yang memadai Apakah ruang lingkup, tugas dan wewenang unit organisasi dipahami oleh penanggung jawabnya Apakah jabatan yang ada diisi oleh staf yang tepat dan berkualifikasi cukup

Apakah Mandat Departemen dirinci ke dalam Mandat Bagian

Apakah Departemen telah menetapkan kriteria dan metode untuk menjamin bahwa operasi dan pengendalian proses berjalan efektif

Pertanyaan Referensi Bukti/Keterangan

dengan indikator keberhasilan dan metode pengukurannya

Apakah kompetensi lulusan dan kurikulum didesain dengan mempertimbangkan berbagai input, misal stakeholder, alumni, masyarakat ilmiah, lembaga akreditasi, aspek legal

Lanjutan Lampiran 1.

d. Kuesioner.

KANTOR AUDIT INTERNAL INSTITUT PERTANIAN BOGOR

No : GEDUNG ANDI HAKIM NASOETION LANTAI 3

KAMPUS IPB DARMAGA BOGOR

Kuesioner

Audit i Tipe Audit Standar

Tanggal Lokas i Audito r

Kuesioner : (Disesuaikan dengan jenis audit) Beri tanda (v) atau (x) pada jawaban di bawah ini

No. Pertanyaan

Jawaban

Ya Tidak Tidak

Tahu 1.

Lanjutan Lampiran1.

e. Ringkasan Kondisi Hasil Audit.

KANTOR AUDIT INTERNAL INSTITUT PERTANIAN BOGOR

No : GEDUNG ANDI HAKIM NASOETION LANTAI 3

KAMPUS IPB DARMAGA BOGOR

Ringkasan Kondisi Hasil Audit

Revisi 0

Auditi Tipe Audit Standar

Lokasi Ruang Lingkup Tanggal Audit Wakil Auditi Auditor Ketua Auditor Anggota

Distribusi Klien Auditor KAI Arsip No

Temuan Deskripsi Kondisi

Kategori Temuan (OB / KTS)

1 2 3 4 Dst

Bogor,………..20…

Pimpinan Auditi Ketua Auditor

Lanjutan Lampiran 1.

f. Deskripsi Kondisi Hasil Audit.

KANTOR AUDIT INTERNAL INSTITUT PERTANIAN BOGOR

No : GEDUNG ANDI HAKIM NASOETION LANTAI 3

KAMPUS IPB DARMAGA BOGOR

Deskripsi Kondisi Hasil Audit

Unit Kerja Tipe Audit Aspek Audit

Masa Audit Tanggal Audit Auditor

Nomor Urut Kondisi Kode Kondisi

Deskripsi Kondisi Kriteria/Persyaratan Akar Penyebab Akibat

Rekomendasi Tanggapan Auditi Rencana Perbaikan

Jadwal Penyelesaian Penanggung

Jawab

Pimpinan Auditi Ketua Auditor

(………) (………)

Direview Oleh :

Lanjutan Lampiran 1

g. Catatan Audit

KANTOR AUDIT INTERNAL INSTITUT PERTANIAN BOGOR

No : GEDUNG ANDI HAKIM NASOETION LANTAI 3

KAMPUS IPB DARMAGA BOGOR

Catatan Audit

Auditi Tipe Audit Tahap Audit Lokasi Ruang Lingkup Tanggal Audit Wakil Auditi Auditor Ketua Auditor Anggota

Lampiran 2 Use case Diagram Sistem Audit Internal Online.

Keterangan :

- PKA : Program Kerja Audit

- RKHA : Ringkasan Kondisi Hasil Audit

- TLHA : Tindak Lanjut Hasil Audit

- DKD : Daftar Kelengkapan Dokumen

- DKHA : Deskripsi Kondisi Hasil Audit

uc Primary Use Cases

System Boundary

Tambah PKA

Administrator

Tambah DKD

Tambah Audit Checklist

Tambah Kuesioner

Tambah RKHA

Tambah DKHA

Tambah Catatan Audit

Manaj emen User Manaj emen

Fakultas Auditor

Manaj emen Aspek DKD Manaj emen

Pertanyaan

Auditi Edit PKA Hapus PKA Lihat PKA

Edit DKD Hapus DKD Lihat DKD

Edit Audit Checklist

Hapus Audit Checklist

Lihat Audit Checklist

Edit Kuesioner KuesionerHapus KuesionerLihat

Edit RKHA Hapus RKHA Lihat RKHA

Edit DKHA Hapus DKHA Lihat DKHA

Login Logout

Edit Catatan Audit

Hapus Catatan Audit

Lihat Catatan Audit

Manaj emen Departemen

Manaj emen Variabel

Standar

Manaj emen Elemen Standar Edit Monitoring

TLHA

Lihat Monitoring

Lampiran 3 Karakteristik pengguna pada Sistem Audit Internal Online.

Kategori Pengguna Hak akses ke aplikasi Keterangan

Administrator [SAIO-001], [SAIO-002], [SAIO-003], [SAIO-004], [SAIO-005], [SAIO-006], [SAIO-007], [SAIO-008], [SAIO-009], [SAIO-010], [SAIO-011], [SAIO-012], [SAIO-013], [SAIO-014], [SAIO-015], [SAIO-016], [SAIO-017]

Administrator dapat melakukan manajemen terhadap semua data yang ada di sistem audit internal IPB

Auditor [SAIO-001], [SAIO-005], [SAIO-006],

[SAIO-007], [SAIO-008], [SAIO-009], [SAIO-010], [SAIO-011], [SAIO-015], [SAIO-016]

Auditor hanya dapat melakukan manajemen data program kerja audit, daftar kelengkapan dokumen, audit

checklist, kuesioner, ringkasan kondisi hasil audit, deskripsi kondisi hasil audit dan catatan audit. Sedangkan untuk manajemen monitoring tindak lanjut hasil audit auditor hanya dapat melihat data tersebut

Auditi [SAIO-001], [SAIO-005], [SAIO-006],

[SAIO-007], [SAIO-008], [SAIO-009], [SAIO-010], [SAIO-011], [SAIO-015], [SAIO-016]

Auditor hanya dapat melakukan manajemen data terhadap monitoring tindak lanjut hasil audit. Sedangkan untuk data program kerja audit, daftar kelengkapan

dokumen, audit checklist,

Lampiran 5 Class Diagram Sistem Audit Internal Online.

class Domain Obj ects

User - user_name: string

+ add() + delete() + edit() + view() PKA

- anggaran_waktu: int - approved: int - diperiksa: string - disusun: int - id_auditi: int - id_pka: int - id_sub_var: int - id_variabel: int - langkah_kerja: int - no_kka: string - no_pka: string - objektif: string - realisasi: int - tgl_diperiksa: string - tgl_disusun: string - tujuan: string - audit_date: string - auditor_anggota: int - auditor_anggota1: int - auditor_ketua: int - id_aspek: int - id_dkd: int - id_pka: int - keterangan: string - lokasi: string - nama_dok: string - tahap: int - wakil_auditi: string - y_n: int - auditor_anggota: int - auditor_anggota1: int - auditor_ketua: int - id_checklist: int - id_pertanyaan: int - id_pka: int - keterangan: varchar - lokasi: string - referensi: string - tanggal: string - auditor_anggota: int - auditor_anggota1: int - auditor_ketua: int - id_kuisioner: int - id_pka: int - jawaban: int - lokasi: string - pertanyaan: string - tanggal: string - deskripsi: string - id_pka: int - id_rkha: int - kategori_kondisi: int - ketua: int - lokasi: string - standar: string - tanggal_akhir: string - tanggal_mulai: string - wakil_auditi: string

+ add() - auditor_anggota: int - auditor_anggota1 - auditor_ketua: int - direview_oleh: string - id_dkha: int - id_rkha: int - id_rkha_detail: int - kode_temuan: string - kriteria: string - masa_audit: string - penyebab: string - penyelesaian: string - perbaikan: string - pj: string - rekomendasi: string - tanggapan: string

+ add() - deskripsi: string - dokumen: string - id_catt_audit: int - id_pka: int - wakil_auditi: string

+ add() + delete() + edit() + view() Variabel_standar

- id_var_standar: int - otherinfo: string - var_standar: string

+ add()

- id_elemen_standar: int - sub_var: string

- aspek_desc: string - id_aspek_dkd: int - id_aspek_parent: int - otherinfo: int

- id_pertanyaan: int - id_pertanyaan_parent: int - otherinfo: string - pertanyaan: string

+ add() - deskripsi perbaikan: string - diperbaiki: string - id_dkha: int - id_monitoring: int - wakil_auditi: string

Lampiran 6 Perancangan controller Sistem Audit Internal Online

1. Modul Login

1. Pengguna menginput username dan password sebagai autentikasi ke dalam sistem.

2. Sistem melakukan verifikasi terhadap inputan pengguna.

3. Controller mengambil detail pengguna dari username dan password yang telah diinputkan.

4. Sistem melakukan verifikasi dari pengguna, jika verifikasi benar sistem akan langsung ke

bagian halaman utama. Jika tidak valid maka sistem kembali ke halaman login.

sd Login

Pengguna

Home Page Login Controller

Login Page UserDA

alt v erify [if valid]

[else] 1. username dan password()

2. verification()

3. get_id_user_login()

UserDetail()

verify()

4. redirect(home)

Lanjutan Lampiran 6.

2. Modul Deskripsi Kondisi Hasil Audit

2.1. Menambah data deskripsi kondisi hasil audit

2.2. Mengubah data deskripsi kondisi hasil audit

sd Menambah Deskripsi Kondisi Hasil Audit

Pengguna

Form Deskripsi Kondisi Hasil

Audit

dkha Controller dkhaDA dkhaDetailDA

1. input data baru()

2. add()

3. saved()

4. saved_detail()

list()

5. redirect(dka)

sd Edit DKHA

Pengguna

Form Deskripsi Kondisi Hasil

Audit

dka Controller dkaDA dkaDetailDA pkaDA monitoringDA

opt

[if ( id_dkha_detail !=0)] [else]

opt

[if approved] 1. pilih salah satu data dka()

2. edit(id_dkha)

3. get_detail_pka(id_pka) detailPka() 4. get_by_id(id_dkha)

detailDka()

5. retrieve_detail(id_dkha) detailDkaDetail() detailDka()

6. detailDka() 7. update data Dka()

updateDka(id_dkha)

8. update(id_dkha)

9. update_dka_detail(id_dkha) 10. saved_dka_detail()

save_monitoring(id_dkha, id_dkha_detail)

Lanjutan Lampiran 6.

2.3. Melihat detail data deskripsi kondisi hasil audit

2.4. Menghapus data deskripsi kondisi hasil audit

sd Lihat DKHA

Pengguna

Form Deskripsi Kondisi Hasil

Audit

dka Controller dkaDA dkaDetailDA pkaDA

1. pilih salah satu data dkha()

2. edit(id_dkha)

3. get_detail_pka(id_pka) detailPka()

4. get_by_id(id_dkha)

detailDka()

5. retrieve_detail(id_dkha) detailDkaDetail() detailDka()

6. detailDka()

sd Hapus DKHA

Pengguna

Form Deskripsi Kondisi Hasil

Audit

dka Controller dkaDA dkaDetailDA MonitoringDA

1. pilih salah satu data dkha()

delete(id_dkha)

2. delete(id_dkha)

3. delete_detail(id_dkha)

4. delete_monitoring(id_dkha_detail, id_dkha)

3. Modul Monitoring Tindak Lanjut Hasil Audit 3.1. Mengubah data monitoring tindak lanjut hasik audit

3.2. Melihat detail data monitoring tindak lanjut hasil audit

sd Edit Monitoring TLHA

Administrator

Form Monitoring T LHA

monitoring_tlha Controller

monitoringDA

1. pilih salah satu data

monitoring T LHA() 2. edit(id_monitoring)

3. get_by_id(id_monitoring)

4. detailMonitoring()

5. detailMonitoring()

6. detail monitoring()

7. update data Monitoring() 8.

update(id_moitoring) 9.

update(id_monitoring)

10.

redirect(monitoringT LHA)

sd Lihat Monitoring TLHA

Administrator

Form Monitoring TLHA

monitoringTLHA Controller

monitoringTLHA DA

1. pilih salah satu data monitoring()

2. edit(id_monitoring)

3. get_by_id(id_monitoring)

4. detailmonitoringTLHA()

detailmonitoringTLHA()

Lampiran 7 Implementasi basis data

Nama Primary Key Deskripsi

tbl_user id_user Tabel tbl_user berisi data seluruh pengguna sistem

tbl_fak id_fak Tabel tbl_fak berisi data seluruh fakultas

tbl_dep id_dep Tabel tbl_dep berisi data seluruh departemen

tbl_var_standar id_var_standar Tabel tbl_var_standar berisi data seluruh variabel

standar audit

tbl_elemen_standar id_elemen_standar Tabel tbl_elemen_standar berisi data seluruh elemen

standar audit

tbl_aspek_dkd id_aspek_dkd Tabel tbl_aspek_dkd berisi data seluruh aspek

pertanyaan pada form daftar kelengkapan dokumen

tbl_pertanyaan id_pertanyaan Tabel tbl_pertanyaan berisi data seluruh pertanyaan

pada form audit checklist

tbl_pka id_pka Tabel tbl_pka berisi data program kerja audit

tbl_pka_detail id_pka_detail Tabel tbl_pka_detail berisi data detail dari program

kerja audit

tbl_dkd id_dkd Tabel tbl_dkd berisi data daftar kelengkapan

dokumen

tbl_dkd_detail id_dkd_detail Tabel tbl_dkd_detail berisi data detail dari daftar

kelengkapan dokumen

tbl_checklist id_checklist Tabel tbl_checklist berisi data audit checklist

tbl_checklist_detail id_checklist_detail Tabel tbl_checklist_detail berisi data detail dari audit

checklist

tbl_kuesioner id_kuesioner Tabel tbl_kuesioner berisi data kuesioner

tbl_kuesioner_detail id_kuesioner_detail Tabel tbl_kuesioner_detail berisi data detail dari

kuesioner

tbl_rkha id_rkha Tabel tbl_rkha berisi data ringkasan kondisi hasil

audit

tbl_rkha_detail id_rkha_detail Tabel tbl_rkha_detail berisi data detail dari ringkasan

kondisi hasil audit

tbl_dkha id_dkha Tabel tbl_dkha berisi data deskripsi kondisi hasil

audit

tbl_catt_audit id_catt_audit Tabel tbl_catt_audit berisi data catatan audit

tbl_catt_detail id_catt_detail Tabel tbl_catt_detail berisi data detail dari catatan

audit

tbl_monitoring id_monitoring Tabel tbl_monitoring berisi data monitoring tindak

Lampiran 9 Tampilan Antarmuka Sistem Audit Internal Online

1. Form Program Kerja Audit.

Lanjutan Lampiran 9.

Lanjutan Lampiran 9.

Lanjutan Lampiran 9.

Lampiran 10 Dokumen Uji Sistem Audit Internal Online.

Keterangan

Status satu jika pengujian berhasil

Status dua jika pengujian tidak berhasil

1. Deskripsi dan hasil uji fungsi autentikasi.

Deskripsi Uji Kondisi

Awal

Kode

Pengujian Skenario Uji Hasil yang Diharapkan

Hasil Uji Memeriksa proses autentikasi berjalan

sesuai dengan username dan password yang

ada pada basis data

Halaman Login

SAIO-001-01 Pengguna memasukkan data login

(username dan password) yang valid

dan meng-klik tombol „Login‟

Pengguna mengakses halaman utama 1

SAIO-001-02 Pengguna memasukkan data login

(username dan password) yang tidak valid dan meng-klik tombol „Login‟

Pengguna tidak dapat mengakses halaman utama dan diberi pesan

bahwa username dan password yang

dimasukkan salah

1

Memeriksa keamanan sistem jika pengguna sudah mengetahui struktur halaman aplikasi dan bermaksud untuk langsung

mengaksesnya lewat URL web browser

Halaman Kosong atau halaman login

SAIO-001-03 Pengguna mengetikkan halaman

sistem langsung melalui URL web

browser

Tampilan halaman login akan muncul

1

Memeriksa hasil autentikasi untuk administrator yang akan menampilkan menu yang hanya bisa diakses oleh administrator

Halaman Login

SAIO-001-04 Pengguna memasukkan data login

(username dan password) yang valid untuk administrator dan meng-klik tombol „Login‟

Pengguna memasuki halaman utama dengan menu yang dapat diakses oleh

administrator 1

Memeriksa hasil autentikasi untuk auditor yang akan menampilkan menu yang hanya bisa diakses oleh auditor

Halaman Login

SAIO-001-05 Pengguna memasukkan data login

(username dan password) yang valid untuk auditor dan meng-klik tombol „Login‟

Pengguna memasuki halaman utama dengan menu yang dapat diakses oleh

auditor 1

Memeriksa hasil autentikasi untuk auditi yang akan menampilkan menu yang hanya bisa diakses oleh auditi

Halaman Login

SAIO-001-06 Pengguna memasukkan data login

(username dan password) yang valid untuk auditi dan meng-klik tombol „Login‟

Pengguna memasuki halaman utama dengan menu yang dapat diakses oleh

Lanjutan Lampiran 10.

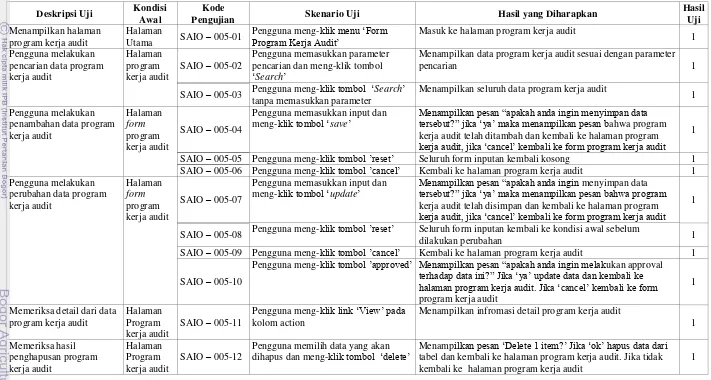

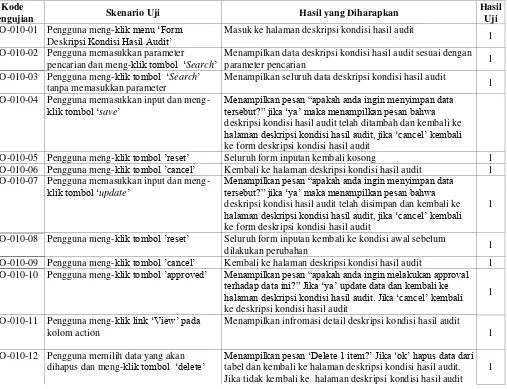

2. Deskripsi dan hasil uji modul Program Kerja Audit.

Deskripsi Uji Kondisi

Awal

Kode

Pengujian Skenario Uji Hasil yang Diharapkan

Hasil Uji Menampilkan halaman

program kerja audit

Halaman

Utama SAIO – 005-01

Pengguna meng-klik menu „Form

Program Kerja Audit‟ Masuk ke halaman program kerja audit 1

Pengguna melakukan pencarian data program kerja audit

Halaman program kerja audit

SAIO – 005-02 Pengguna memasukkan parameter pencarian dan meng-klik tombol „Search‟

Menampilkan data program kerja audit sesuai dengan parameter

pencarian 1

SAIO – 005-03 Pengguna meng-klik tombol „tanpa memasukkan parameter Search‟ Menampilkan seluruh data program kerja audit 1

Pengguna melakukan penambahan data program kerja audit

Halaman

form

program kerja audit

SAIO – 005-04

Pengguna memasukkan input dan

meng-klik tombol „save‟

Menampilkan pesan “apakah anda ingin menyimpan data tersebut?” jika „ya‟ maka menampilkan pesan bahwa program kerja audit telah ditambah dan kembali ke halaman program kerja audit, jika „cancel‟ kembali ke form program kerja audit

1

SAIO – 005-05 Pengguna meng-klik tombol ‟reset‟ Seluruh form inputan kembali kosong 1

SAIO – 005-06 Pengguna meng-klik tombol ‟cancel‟ Kembali ke halaman program kerja audit 1

Pengguna melakukan perubahan data program kerja audit

Halaman

form

program kerja audit

SAIO – 005-07

Pengguna memasukkan input dan

meng-klik tombol „update‟

Menampilkan pesan “apakah anda ingin menyimpan data tersebut?” jika „ya‟ maka menampilkan pesan bahwa program kerja audit telah disimpan dan kembali ke halaman program kerja audit, jika „cancel‟ kembali ke form program kerja audit

1

SAIO – 005-08 Pengguna meng-klik tombol ‟reset‟ Seluruh form inputan kembali ke kondisi awal sebelum dilakukan perubahan 1

SAIO – 005-09 Pengguna meng-klik tombol ‟cancel‟ Kembali ke halaman program kerja audit 1

SAIO – 005-10

Pengguna meng-klik tombol ‟approved‟ Menampilkan pesan “apakah anda ingin melakukan approval

terhadap data ini?” Jika „ya‟ update data dan kembali ke halaman program kerja audit. Jika „cancel‟ kembali ke form program kerja audit

1

Memeriksa detail dari data program kerja audit

Halaman Program kerja audit

SAIO – 005-11 Pengguna meng-klik link „View‟ pada kolom action

Menampilkan infromasi detail program kerja audit

1

Memeriksa hasil penghapusan program kerja audit

Halaman Program kerja audit

SAIO – 005-12 Pengguna memilih data yang akan dihapus dan meng-klik tombol „delete‟ Menampilkan pesan „Delete 1 item?‟ Jika „ok‟ hapus data dari tabel dan kembali ke halaman program kerja audit. Jika tidak kembali ke halaman program kerja audit