SKRIPSI

Pengaruh Deviden Terhadap Harga Perlembar Saham Pada Perusahaan

Food & Beverage Yang Terdaftar Di Bursa Efek Indonesia

OLEH

Yuli Atika Pulungan 090522107

PROGRAM AKUNTANSI-EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Deviden Terhadap

Harga Perlembar Saham Pada Perusahaan Makanan dan Minuman Terdaftar di

Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013 Yang Membuat Pernyataan

ABSTRACT

REACTION INFLUENCES THE DISTRIBUTION OF DIVIDENDS TO THE PRICE PER SHARE ON THE COMPANY’S FOOD AND BEVERAGE

INDUSTRY ARE LISTED IN THE INDONESIA STOCK EXCHAGE

Conditions of fluctuating movements in equity prices Indonesian capital market can be influenced by several factors, one of which is the distribution of dividends. information that is deemed important enough for investors.

In this study, will be analyzed whether there is a difference in the sales price of the stock both before and after the dividend announcement in the food and beverage industry companies listed in Indonesia Stock Exchange. As for the period of years in meticulous is for 3 years ie from 2009-2011. While the variables used in this study is the price per share which is then tested by testing different test samples t-test with related (related sample / paired samples). Number of samples used in this study is that 10 companies, the study span the period of five days before the announcement date (T-5) and five days after the announcement date (T +5).

Of analysis and research conducted by collecting secondary data through the website and www.idx.co.id www.duniainvestasi.com the results of testing paired samples t-test is obtained there is no significant effect on stock prices before and after the distribution of dividends with value t of -6.394 with a significance of 0.097. Significance values above 0.05 indicate a significant effect.

ABSTRAK

PENGARUH REAKSI PEMBAGIAN DIVIDEN TERHADAP HARGA PERLEMBAR SAHAM PADA PERUSAHAAN INDUSTRI MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Kondisi pergerakan naik-turunnya harga ekuitas di pasar modal Indonesia dapat dipengaruhi oleh beberapa faktor, salah satunya adalah pembagian dividen. Informasi tentang naik-turunnya dividen yang dibagikan perusahaan merupakan

salah satu informasi yang dipandang cukup penting bagi para investor. Dalam penelitian ini, akan dianalisis apakah terdapat perbedaan harga

penjualan saham baik sebelum maupun sesudah pengumuman dividen pada perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Adapaun periode tahun yang diteliti adalah selama 3 tahun yaitu dimulai dari tahun 2009-2011. Sedangkan variabel yang digunakan dalam penelitian ini adalah harga perlembar saham yang kemudian diuji dengan pengujian uji beda t-test dengan sampel berhubungan (related sampel/ paired sampel). Jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 10 perusahaan, dengan periode rentang penelitian lima hari sebelum tanggal

pengumuman (T-5) dan lima hari sesudah tanggal pengumuman (T+5). Dari analisis dan penelitian yang dilakukan dengan mengumpulkan data

sekunder melalui website

pengujian paired sampel t-test diperoleh tidak terdapat pengaruh yang signifikan terhadap harga saham baik sebelum maupun sesudah pembagian dividen, dengan nilai t sebesar -6,394 dengan signifikansi sebesar 0,097. Nilai signifikansi di atas 0,05 menunjukkan adanya pengaruh yang signifikan.

KATA PENGANTAR

Bismillahirrahmanirrahiim, syukur Alhamdulillah penulis ucapkan

kehadirat Allah SWT, karena berkat rahmat dan ridho-Nya penulis dapat

menyelesaikan penulisan skripsi ini yang berjudul “ Pengaruh Deviden Terhadap

Harga Perlembar Saham Pada Perusahaan Makanan dan Minuman Terdaftar di

Bursa Efek Indonesia”. Sholawat dan salam kepada junjungan Nabi Muhammad

SAW yang telah menuntun umatnya menuju jalan kemuliaan.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan penulis, khususnya mengenai masalah yang diangkat dalam

penulisan skripsi ini. Di samping itu, penulisan skripsi ini merupakan salah satu

syarat untuk mendapatkan gelar Sarjana Ekonomi pada Universitas Sumatera

Utara. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Drs, Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua

Departemen S1 Akuntansi beserta Bapak Drs. Hotmal Ja’far, MM, Ak selaku

Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi beserta Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

4. Ibu Dra. Salbiah, Msi selaku dosen pembimbing penulis yang telah banyak

membantu, memberikan waktu, kesempatan, bimbingan dan arahan selama

proses penyusunan dan penyelesaian skripsi ini.

5. Ibu Dra. Mutia Ismail, MM, Ak, selaku dosen pembaca penilai yang telah

memberikan masukan dan saran dalam penulisan skripsi ini.

6. Untuk kedua orangtua saya tercinta, H. Rajuddin Abbas Pulungan dan Hj.

Seriati SPdI yang telah mengasuh dengan ikhlas dan kasih sayang yang tiada

ternilai, serta memberikan motivasi dan dorongan baik moril maupun materil

untuk kesuksesan putrinya.. Dan teman Akuntansi maupun

teman-teman seperjuangan yang telah memotivasi dan mendoakan, semoga

ukhuwah kita bisa terjaga hingga ke surga tertinggi-Nya.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dan

kekurangan akibat dari keterbatasan yang penulis miliki. Untuk itu, penulis

menerima masukan berupa kritik dan saran yang bersifat membangun guna

perkembangan ilmu pengetahuan pada masa yang akan datang. Akhir kata penulis

berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Juli 2013 Penulis,

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 7

2.1.1 Pengertian Saham... 7

2.1.2 Harga Saham ... 8

2.1.3 Penilaian Saham ... 9

2.1.4 Faktor – faktor yang mempengaruhi harga saham ... 10

2.1.5 Deviden ... 12

2.1.6 Jenis – Jenis Deviden ... 13

2.1.7 Pengertian Kebijakan Deviden………. . ……….. 14

2.1.8 Bentuk Pembayaran Deviden……… 15

2.1.9 Hubungan Antara Saham Dengan Deviden………... 16

2.2 Tinjauan Penelitian Terdahulu ... 16

2.3 Kerangka Konseptual ... 18

2.4 Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 21

3.2 Populasi dan Sampel Penelitian ... 21

3.3 Jenis dan Sumber Data ... 23

3.4 Metode Pengumpulan Data ... 25

3.5 Variabel Penelitian ... 25

3.6 Metode Analisis Data ... 26

3.7 Penguji Asumsi Klasik ... 26

3.7.1 Uji Normalitas ... 26

3.8.2Uji signifikansi parsial (Uji-t)……… 29

3.9 Jadwal Penelitian……….. 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Data Penelitian ... 32

4.1.1 Sekilas Gambaran Mengenai BEI ... 32

4.1.2 Struktur Organisani BEI ... 33

4.2 Analisis Data ... 34

4.2.1 Pengujian Normalitas Data ... 35

4.2.1.1 Pengujian Normalitas Data Variabel Harga Saham ... 36

4.3 Pengujian Hipotesis ... 38

4.3.1 Pengujian Regresi Linier Sederhana ... 39

4.4 Pembahasan Hasil Penelitian... 41

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 43

5.2 Saran ... 44

DAFTAR PUSTAKA ... 45

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Daftar Populasi ... 22

3.2 Daftar Sampel Penelitian... 23

3.3 Definisi Operasional Variabel ... 26

3.4 Jadwal Penelitian ... 31

4.1 Perhitungan Rata-Rata Harga Saham Sebelum dan Sesudah Pengumuman Dividen Kas ... 34

4.2 Uji Normalitas Data Variabel Harga Saham Sebelum dan Sesudah Pengumuman Dividen Kas ... 36

4.3 Hasil Uji Statistik Rata-Rata Harga Saham Sebelum dan Sesudah Pengumuman Dividen Kas ... 39

DAFTAR GAMBAR

No. Gambar Judul Halaman 2.1 Kerangka Konseptual ... 19 4.1 Struktur Organisasi ... 33 4.2 Nilai Rata-Rata Harga Saham Pada Periode Peristiwa Peristiwa

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Data Perusahaan Yang Membagikan Dividen Pada Perusahaan

Makanan dan Minuman Terdaftar di BEI ... 47 2 Daftar Harga Perlembar Saham Perusahaan Makanan dan Minuman

yang terdaftar Di Bursa Efek Indonesia ... 48 3 Hasil Uji Statistik Harga Perlembar Saham Sebelum dan Sesudah

ABSTRACT

REACTION INFLUENCES THE DISTRIBUTION OF DIVIDENDS TO THE PRICE PER SHARE ON THE COMPANY’S FOOD AND BEVERAGE

INDUSTRY ARE LISTED IN THE INDONESIA STOCK EXCHAGE

Conditions of fluctuating movements in equity prices Indonesian capital market can be influenced by several factors, one of which is the distribution of dividends. information that is deemed important enough for investors.

In this study, will be analyzed whether there is a difference in the sales price of the stock both before and after the dividend announcement in the food and beverage industry companies listed in Indonesia Stock Exchange. As for the period of years in meticulous is for 3 years ie from 2009-2011. While the variables used in this study is the price per share which is then tested by testing different test samples t-test with related (related sample / paired samples). Number of samples used in this study is that 10 companies, the study span the period of five days before the announcement date (T-5) and five days after the announcement date (T +5).

Of analysis and research conducted by collecting secondary data through the website and www.idx.co.id www.duniainvestasi.com the results of testing paired samples t-test is obtained there is no significant effect on stock prices before and after the distribution of dividends with value t of -6.394 with a significance of 0.097. Significance values above 0.05 indicate a significant effect.

ABSTRAK

PENGARUH REAKSI PEMBAGIAN DIVIDEN TERHADAP HARGA PERLEMBAR SAHAM PADA PERUSAHAAN INDUSTRI MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Kondisi pergerakan naik-turunnya harga ekuitas di pasar modal Indonesia dapat dipengaruhi oleh beberapa faktor, salah satunya adalah pembagian dividen. Informasi tentang naik-turunnya dividen yang dibagikan perusahaan merupakan

salah satu informasi yang dipandang cukup penting bagi para investor. Dalam penelitian ini, akan dianalisis apakah terdapat perbedaan harga

penjualan saham baik sebelum maupun sesudah pengumuman dividen pada perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Adapaun periode tahun yang diteliti adalah selama 3 tahun yaitu dimulai dari tahun 2009-2011. Sedangkan variabel yang digunakan dalam penelitian ini adalah harga perlembar saham yang kemudian diuji dengan pengujian uji beda t-test dengan sampel berhubungan (related sampel/ paired sampel). Jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 10 perusahaan, dengan periode rentang penelitian lima hari sebelum tanggal

pengumuman (T-5) dan lima hari sesudah tanggal pengumuman (T+5). Dari analisis dan penelitian yang dilakukan dengan mengumpulkan data

sekunder melalui website

pengujian paired sampel t-test diperoleh tidak terdapat pengaruh yang signifikan terhadap harga saham baik sebelum maupun sesudah pembagian dividen, dengan nilai t sebesar -6,394 dengan signifikansi sebesar 0,097. Nilai signifikansi di atas 0,05 menunjukkan adanya pengaruh yang signifikan.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dengan semakin terbukanya perekonomian Indonesia terhadap perekonomian

dunia, perkembangan dunia usaha di tanah air mengalami kemajuan yang cukup

pesat. Hal ini dapat dilihat dari semakin banyaknya perusahaan dan lembaga yang

didirikan dalam rangka menyemarakkan dan menunjang kegiatan perekonomian

di tanah air. Pertumbuhan sector usaha sangat menunjang dalam menciptakan

kesempatan kerja yang lebih luas. Dengan demikian semakin bertambah pula

jumlah penduduk yang dapat menikmati penghasilan dan pendapatan yang layak.

Bursa Efek Indonesia merupakan Self RegulatoryOrganization(SRO) yang

berperan sebagai fasilitator dalam perkembangan pasar modal Indonesia dengan

visi “Menjadi Bursa yang Kompetitif dengan Kredibilitas Tingkat Dunia”. Tujuan

pasar modal di Indonesia adalah di sektor – sektor produktif, juga ikut

mewujudkan pemerataan pendapatan melalui kepemilikan saham – saham

perusahaan.

Saat ini jumlah orang yang memiliki dana berlebih cukup besar. Kelebihan

dana (idle fund) yang terdapat pada masyarakat tersebut sebagian besar

diinvestasikan dalam bentuk aktiva riil dalam bentuk emas, tanah, dan bangunan,

di samping itu sebagian lagi di investasikan ke dalam aktiva keuangan (financial

asset) berupa tabungan maupun deposito di bank. Selain bentuk investasi tersebut

sebenarnya ada alteratif investasi keuangan dalam bentuk lain yang juga bisa

Menurut Suad Husnan (1994: 3) Bentuk alternative investasi tersebut adalah

investasi di pasar modal secara formal pasar modal dapat di definisikan sebagai

pasar untuk kegiatan instrument keuangan atau sekuritas jangka panjang yang bisa

diperjual belikan, baik dalam bentuk utang maupun modal sendiri, baik yang

diterbitkan oleh pemerintah maupun perusahaan swasta.

Dalam menjalankan fungsi ekonominya, pasar modal menyediakan fasilitas

untuk memindahkan dana dari pihak yang mempunyai kelebihan dana (lender)

kepada pihak yang memerlukan dana untuk menjalankan operasi perusahaannya

(borrower). Dengan menginvestasikan kelebihan dana yang mereka miliki, lender

berharap akan memperoleh imbalan dari penyerahan dana tersebut. Dari pihak

borrower tersedianya dana dari pihak luar memungkinkan mereka melakukan

investasi tanpa harus menunggu tersedianya dana dari hasil operasi perusahaan.

Dalam proses ini diharapkan akan terjadi peningkatan produksi , sehingga

akhirnya secara keseluruhan akan terjadi peningkatan kemakmuran.

Melihat perkembangan pasar modal yang berkaitan dengan pengaruh krisis

ekonomi yang melanda Indonesia saat ini, tantangan yang di hadapi sangat berat.

Kebijakan moneter yang di dapat akibat krisis moneter dan prospek perusahaan

tidak semakin jelas, secara langsung mempengaruhi perilaku pemodal dan kinerja

emiten. Dalam konteks manajemen keuangan, dikenal tiga fungsi utama

manajemen keuangan yaitu fungsi penggunaan dana yang menyangkut keputusan

investasi, fungsi mendapatkan dana yang menyangkut keputusan peembelanjaan

Pendanaan menggunakan saham ( baik saham biasa maupun saham preferen)

merupakan bentuk pendanaan permanen bagi perusahaan.

Pemegang saham yang baik saham biasa (common stock) dan saham preferen

(preferred stock) adalah pemilik perusahaan. Pengambilan keputusan investasi

dalam suatu saham memerlukan pertimbangan – pertimbangan, perhitungan –

perhitungan dari analisis yang mendalam untuk menjamin keamanan dana yang di

investasikan serta keuntungan yang di harapkan investor. Pemenuhan kebutuhan

dana perusahaan dapat dilakukan dengan pembelanjaan yang berasal dari

keuntungan atau laba ditahan dan depresiasi, sedang pembelanjaan ekstern salah

satunya berasal dari penjualan saham. Dengan adanya pembelanjaan ekstern ini,

perusahaan harus mempunyai kebijakan atas deviden. Kebijakan deviden adalah

suatu keputusan apakah laba yang diperoleh oleh perusahaan akan dibagikan

kepada pemegang saham sebagai deviden atau akan ditahan dalam bentuk laba

ditahan untuk membiayai investasi di masa yang akan datang.

Sehubungan dengan kebijakan deviden ini, ada beberapa macam kebijakan

deviden yang dilakukan oleh perusahaan yaitu antara lain sebagai berikut :

1. Kebijakan deviden yang stabil

2. Kebijakan deviden dengan penetapan jumlah deviden minimal plus jumlah

ekstra tertentu.

3. Kebijakan deviden dengan penetapan deviden pay out ratio yang konstan.

4. Kebijakan deviden fleksibel.

Dari hasil analisis inilah kemudian para investor melakukan transaksi dalam

dalam pasar modal akan menentukan harga saham bagi setiap perusahaan go

public di pasar modal. Berdasarkan uraian di atas maka penelitian ini akan

menganalisis lebih lanjut mengenai “Pengaruh Deviden Terhadap Harga

Perlembar Saham Pada Perusahaan Food & Beverage yang Terdaftar di Bursa

Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

Peneliti merumuskan masalah penelitian sebagai berikut :

Apakah Deviden harga Perlembar saham berpengaruh terhadap harga saham

pada perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia periode

2009 – 2011?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan diadakannya penelitian ini adalah:

Untuk mengetahui apakah Dividen Per Lembar Saham berpengaruh terhadap

harga saham pada perusahaan food & beverage yang terdaftar di Bursa Efek

Indonesia periode 2009 – 2011.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai

1. Bagi peneliti, untuk menambah wawasan dan pengetahuan mengenai

pengaruh Dividen per Lembar Saham terhadap harga saham perusahaan food

& beverage yang terdaftar di Bursa Efek Indonesia.

2. Bagi manajemen perusahaan, hasil dari penelitian ini diharapkan dapat

bermanfaat bagi pihak manajemen perusahaan yang dapat digunakan sebagai

masukan atau dasar untuk meningkatkan kinerja perusahaan yang dapat

dilihat dari rasio keuangan yang baik menunjukkan prospek bagus bagi

perusahaan di masa yang akan datang yang dapat menarik investor untuk

menanamkan modal di perusahaan sehingga dimungkinkan dapat menambah

modal untuk usaha pengembangan perusahaan dan sebagai bahan informasi

dalam pengambilan keputusan.

3. Bagi investor, hasil dari penelitian ini dapat memberikan informasi tentang

pengaruh laporan keuangan terhadap harga saham yang diperdagangkan di

pasar modal, sehingga dapat dijadikan sebagai pertimbangan dalam

pengambilan keputusan serta dapat digunakan sebagai salah satu alat untuk

memilih atau menentukan perusahaan mana yang mempunyai rasio keuangan

yang baik dan meramalkan harga – harga saham perusahaan food & beverage

di Bursa Efek Indonesia sehingga akan mengurangi resiko kerugian dan

menghasilkan return yang baik.

4. Bagi pembaca dan pihak lain, sebagai bahan referensi dan sumber informasi

BAB II

TINJAUAN PUSTAKA 1.1 Tinjauan Teoritis

1.1.1 Pengertian Saham

Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan

sehingga pemegang saham memiliki hak klaim atas deviden atau distribusi lain

yang dilakukan perusahaan kepada pemegang saham lainnya. Menurut Husnan

(2005:29), “saham merupakan secarik kertas yang menunjukkan hak pemodal

(yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari

prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut, dan

berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.”

Dengan membeli saham suatu perusahaan, berarti investor telah menginvestasikan

dana dengan harapan akan mendapatkan keuntungan dari hasil penjualan kembali

saham tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan

yang ditanamkan di perusahaan.

Sifat dasar investasi saham adalah memberikan peran bagi investor dalam

memperoleh laba perusahaan. Setiap pemegang saham merupakan sebagian

pemilik perusahaan, sehingga mereka berhak atas sebagian dari laba perusahaan.

Namun hak tersebut terbatas karena pemegang saham berhak atas bagian

penghasilan perusahaan hanya setelah seluruh kewajiban perusahaan dipenuhi.

Pada dasarnya saham dapat digunakan untuk mencapai tiga tujuan investasi utama

1. Sebagai gudang nilai, berarti investor mengutamakan keamanan principal, sehingga mereka akan mencari saham blue chips dan saham nonspekulatif lainnya.

2. Untuk pemupukan modal, berarti investor mengutamakan investasi jangka panjang, sehingga mereka akan mencari saham pertumbuhan untuk memperoleh capital gain atau saham sumber penghasilan untuk mendapat deviden.

3. Sebagai sumber penghasilan, berarti investor mengandalkan pada penerimaan deviden sehingga mereka akan mencari saham penghasilan yang bermutu baik dan hasil tinggi.

1.1.2 Harga Saham

Harga saham adalah harga pasar yang tercatat setiap hari pada waktu

penutupan (closing price) aktivitas di Bursa Efek Indonesia. Nilai suatu saham

berdasarkan fungsinya dapat dibagi menjadi tiga, yaitu :

1. Nilai Nominal(Par Value)

Nilai nominal adalah harga pasar yang tercantum pada saham yang

bersangkutan dan berfungsi untuk tujuan akuntansi. Dalam modal suatu

perseroan, dikenal adanya modal di setor ini sama dengan nilai nominal di catat

sebagai modal ekuitas perseroan di dalam neraca. Setiap saham yang diterbitkan

di Indonesia harus mempunyai nilai nominal yang tercantum pada surat

sahamnya.

2. Harga Dasar (Base Price)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu

saham. Harga ini merupakan harga perdana pada waktu harga saham tersebut

dicatat di bursa efek dalam rangka penawaran umum penjualan saham perdana

yang disebut dengan IPO (Initial Public Offering). Harga saham pada dasar

dasar ini berubah sesuai aksi emiten yang dilakukan seperti right issue, stock split,

warrant dan lain – lain, sehingga harga saham dasar yang baru harus dihitung

sesuai dengan perubahan harga teoritis hasil perhitungan antara harga dasar

dengan jumlah saham yang ditterbitkan.

3. Harga Pasar ( Market Price )

Harga pasar merupakan harga saham pada pasar yang sedang berlangsung.

Jika pasar bursa efek tutup, maka harga pasar adalah harga penutupan (closing

price). Jadi harga pasar ini yang menyatakan naik turunnya suatu saham. Jika

harga pasar dikalikan jumlah saham yang diterbitkan, maka di dapat market value.

2.1.3 Penilaian Saham

Nilai saham yang akan dibayar oleh investor tergantung dari hasil yang

diharapkan untuk diterima dan resiko yang terkandung dalam transaksi pembelian

itu. Penilaian (valuation) dimaksudkan untuk dapat menetukan nilai suatu saham

sehingga perlu diperoleh standar prestasi (standar and performance) yang dapat

digunakan untuk menilai manfaat investasi saham yang bersangkutan. Standar

prestasi ini berupa nilai instrinsik yang menunjukkan prestasi (hasil dan resiko)

mendatang dari suatu sekuritas. Model penilaian harga saham yang sering

digunakan dalam analisis saham menurut Manurung (1997:28) yaitu :

Pendekatan Present Value

1.Keuntungan tidak berubah setiap tahunnya 2.Semua keuntungan dibagikan sebagai deviden

Sehingga harga saham dirumuskan :

Po=� �

Dimana :

Po = Harga saham (nilai instrinsik) D = Dividen

r = Required rate of return (tingkat keuntungan yang dianggap relevan atau diharapkan)

b. Model Pertumbuhan Konstan (Constant Growth Model) Model ini didasarkan pada asumsi :

1.Tidak semua laba dibagikan

2.Laba ditahan diinvestasikan kembali Sehingga harga saham dirumuskan :

Po = ��

�−�

Dimana :

Po = Harga saham (nilai instrinsik) Di = Dividen pada periode i

r = Required rate of return (tingkat keuntungan yang dianggap relevan atau diharapkan )

g = Growth of rate ( pertumbuhan laba atau dividen di masa yang akan datang)

2.1.4 Faktor – faktor yang mempengaruhi harga saham

Harga saham yang terjadi di pasar modal selalu berfluktuasi dari waktu ke

waktu. Fluktuasi harga saham tersebut akan ditentukan oleh kekuatan penawaran

dan permintaan. Jika jumlah penawaran lebih besar dari jumlah permintaan, pada

umumnya kurs harga saham akan turun. Sebaliknya jika jumlah permintaan lebih

besar dari jumlah penawaran terhadap suatu efek maka harga saham cenderung

akan naik. Factor – factor yang mempengaruhi fluktuasi harga saham dapat

factor makro atau pasar yang dapat menyebabkan fluktuasi harga saham adalah

tingkat inflasi dan suku bunga, kebijakan keuangan dan fiscal, situasi

perekonomian dan situasi bisnis internasional. Sedangkan factor mikro

perusahaan yang dapat menyebabkan fluktuasi harga saham adalah pendapatan

perusahaan, dividen yang dibagikan, arus kas perusahaan, perubahan mendasar

dalam perusahaan dan perubahan dalam perilaku investasi misalnya merubah

investasinya dari saham menjadi obligasi. Selain itu juga, faktor – faktor yang

mempengaruhi pergerakan harga saham adalah :

1. Faktor Internal yaitu :

a. Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan,

rincian kontrak, perubahan harga, penarikan produk baru, laporan

produksi, laporan keamanan produk, dan laporan penjualan.

b. Pengumuman pendanaan (financing announcements), seperti pengumuman

yang berhubungan dengan ekuitas dan hutang.

c. Pengumuman badan direksi manajemen (management board of director

announcements) seperti perubahan dan pergantian direktur, manajemen,

dan struktur organisasi.

d. Pengumuman dan pengambilalihan diversifikasi, seperti laporan merger,

investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi.

e. Pengumuman investasi (investment announcements), seperti melakukan

ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya.

g. Pengumuman laporan keuangan perusahaan, seperti peramalan laba

sebelum akhir tahun fiscal dan setelah akhir tahun fiskal, earning per

share (EPS), dividen per share (DPS), price earning ratio, net profit

margin, return on assets (ROA), dan lain – lain.

2. Faktor Eksternal yaitu :

a. Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan

deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi

ekonomi yang dikeluarkan oleh pemerintah.

b. Pengumuman hukum (legal announcements), seperti tuntutan karyawan

terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan

terhadap manajernya.

c. Pengumuman industri sekuritas (securities announcements), seperti

laporan pertemuan tahunan, insider trading, volume atau harga saham

perdagangan, pembatasan/ penundaan trading.

d. Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan

faktor yang berpengaruh signifikan pada terjadinya pergerakan harga

saham di bursa efek suatu Negara.

e. Berbagai isu baik dari dalam dan luar negeri.

2.1.5 Dividen

Investasi dalam bentuk saham akan memberikan keuntungan kepada

Investor, yaitu keuntungan berupa deviden dan capital gain. Capital gain

pembagian keuntungan perusahaan. Menurut Tangkilisan dan Hassel (2003:227),

“Dividen adalah bagian dari laba bersih yang dibagikan kepada para pemegang

saham(pemilik modal sendiri, equity).” Sedangkan menurut Rusdin (2006:73),

“Dividen adalah bagian keuntungan perusahaan yang dibagikan kepada para

pemegang saham.” Stice et al (2004:902) menyatakan bahwa “ Dividen adalah

pembagian kepada pemegang saham dari suatu perusahaan secara proporsional

sesuai dengan jumlah lembar saham yang dipegang oleh masing – masing

pemilik.”

Sehingga dalam pengertian diatas dapat disimpulkan bahwa dividen adalah

bagian keuntungan bersih setelah pajak yang dibagikan kepada pemegang saham.

Karena dividen merupakan salah satu potensi keuntungan dari investasi melalui

saham, maka pihak manajemen perusahaan perlu memperhatikan kebijakan

dividen yang akan diterapakan dalam rangka menarik minat investor untuk

menanamkan modalnya dalam perusahaan dalam bentuk kepemilikan saham

2.1.6 Jenis – jenis Dividen

Terdapat beberapa jenis dividen yang dapat dibayarkan kepada para

pemegang saham, tergantung pada posisi dan kemampuan perusahaan

bersngkutan. Berikut ini adalah jenis – jenis dividen menurut Brigham dan

Houston (2004:95) :

1. Cash Dividend (Dividen Tunai)

Stock dividend adalah dividen yang dibayarkan dalam bentuk saham, bukan dalam bentuk uang tunai. Pembayaran stock dividend juga harus disarankan adanya laba atau surplus yang tersedia, dengan adanya pembayaran dividen saham ini maka jumlah saham yang beredar meningkat, namun pembayaran dividen saham ini tidak akan merubah posisi likuiditas perusahaan karena yang dibayarkan oleh perusahaan bukan merupakan bagian dari arus kas perusahaan.

3. Property Dividend (Deviden Barang)

Property dividend adalah dividen yang dibayarkan dalam bentuk barang (aktiva selain kas). Property dividend yang dibagikan ini haruslah merupakan barang yang dapat dibagi – bagi serta penyerahannya kepada pemegang saham tidak akan mengganggu kontinuitasperusahaan.

4. Scrip Dividend

Scrip dividend adalah dividen yang dibayarkan dalam bentuk surat (scrip) janji hutang. Perseroan akan membayarsejumlah tertentu dan pada waktu tertentu, sesuai dengan tercantum dalam scrip tersebut. Pembayaran dalam bentuk ini akan menyebabkan perseroan mempunyai hutang jangka pendek kepada pemegang scrip.

5. Liquidating Dividend

Liquidating dividend adalah dividen yang dibagikan berdasarkan pengurangan modal perusahaan, bukan berdasarkan keuntungan yang diperoleh perusahaan.

2.1.7 Pengertian Kebijakan Dividen

Kebijakan dividen merupakan suatu keputusan untuk menginvestasikan

kembali laba yang diperoleh dari hasil operasi perusahaan atau untuk

membagikannya kepada pemegang saham (investor).

Menurut Martono dan Agus Hrjito (2007:253), “ kebijakan dividen

(dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan

pada akhir tahun akan dbagi kepada pemegang saham dalam bentuk dividen atau

akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang

akan datang.”

Dari pengertian dividen tersebut di atas dapat di simpulkan bahwa

diperoleh dari suatu hasil operasi perusahaan atau untuk membagikannya kepada

para pemegang saham.

2.1.8 Bentuk Pembayaran Deviden

Menurut Addul Halim (2005:94), ada tiga bentuk pembayaran dividen

dalam jumlah rupiah stabil dividen dengan rasio pembayaran konstan, dan dividen

tetap yang rendah ditambah dividen ekstra.

1. Dividen dalam jumlah rupiah stabil

Banyak perusahaan yang menjalankan kebijakan pembayaran dividen yang

stabil, artinya dividen per lembar yang dibayarkan setiap tahunnya relative

tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham

per tahunnya berfluktuasi. Pembayaran dividen yang stabil ini dapat

memberikan kesan kepada investor bahwa perusahaan tersebut mempunyai

prospek yang baik di masa mendatang.

2. Dividen dengan rasio pembayaran konstan

Beberapa perusahaan melakukan pembayaran dividen berdasarkan persentase

tertentu dari laba. Karena laba berfluktuasi, maka menjalankan kebijakan ini

akan berakibat jumlah dividen dalam rupiah akan berfluktuasi.

3. Dividen tetap yang rendah ditambah dividen ekstra

Pembayaran dividen ini merupakan modifikasi dari bentuk pembayaran

dividen di atas. Kebijakan ini memberikan kemudahan bagi perusahaan tetapi

mereka. Apabila kondisi perusahaan sangat tidak stabil, kebijakan ini akan

menjadi pilihan terbaik.

2.1.9 Hubungan Antara Harga Saham Dengan Dividen

Signalling theory menyebutkan bahwa ada kecenderungan harga saham

akan naik jika ada pengumuman kenaikan dividen dan harga saham akan turun

jika ada pengumuman penurunan dividen. Tetapi ada argument lain yang

menyebutkan bahwa dividen itu sendiri tidak menyebabkan kenaikan/ penurunan

harga saham, tetapi prospek perusahaan yang ditunjukkan dengan meningkatnya/

menurunnya dividen yang dibayarkan, yang menyebabkan perubahan harga

saham. Teori ini dikenal dengan teori signal atau isi informasi dari dividen

(Information Content of Dividend). Menurut teori ini, dividen mempunyai

kandungan informasi yaitu prospek perusahaan di masa mendatang.

Menurut Shape at all (1997), perubahan dividen adalah pengumuman kenaikan dividen yang merupakan tanda bahwa manajemen telah menaikkan pendapatan masa depan perusahaan. oleh karena itu, pengumuman kenaikan dividen merupakan kabar baikdan pada gilirannya akan menaikkan ekspektasi mereka mengenai pendapatan perusahaan. hal ini merupakan suatu implikasi bahwa pengumuman kenaikan dividen akan menyebabkan kenaikan harga saham perusahaan.

2.2 Tinjauan Penelitian Terdahulu

Sasongko dan wulandari (2003) melakukan penelitian tentang pengaruh

rasio – rasio keuangan terhadap harga saham perusahaan manufaktur yang

terdaftar di BEJ tahun 2001 sampai tahun 2002. Variabel independen yang di teliti

yaitu return on assets (ROA), earnng per share (EPS), eturn on sales (ROS) dan

berpengarh terhadap harga saham, sedangkan ROA, ROS, dan BEP tidak

berpengaruh terhadap harga saham.

Tambunan (2007) meneliti pengaruh kebijakan deviden terhadap harga

saham pada perusahaan manufaktur di Bursa Efek Jakarta. Kebijakan deviden

yang digunakan sebagai variabel independen adalah devidend per share dan

earning per share, harga saham yang digunakan sebagai variabel dependen adalah

harga saham penutupan. Penelitian ini mengambil sampel sebanyak 27 perusahaan

dengan periode pengamatan yaitu tahun 2002-2003. Berdasarkan analisis yang

telah dilakukan dengan regresi liner berganda, dapat disimpulkan bahwa dividend

per share dan earning per share mempunyai pengaruh yang positif terhadap harga

saham.

Nurmala (2001) yang menganalisis pengaruh kebijakan deviden terhadap

harga saham perusahaan tomotif di Bursa Efek Jakarta. Variabel independen yang

di teliti yaitu earning per share, deviden per share dan variabel dependenyang

diteliti yaitu closing price. Populasi penelitian ini adalah perusahaan otomotif

yang terdaftar di Bursa Efek Jakarta selama 5 tahun berturut – turut (tahun 1996

sampai dengan 2000). Berdasarkan analisis yang telah dilakukan dengan

menggunakan analisis korelasi Rank Spearman dan pengujian hipotesis dapat

diketahui bahwa kebijakan deviden yang diterapkan oleh ketiga perusahaan

otomotif tersebut (PT Goodyear Indonesia Tbk. PT. Selamat Sempurna Tbk, PT

Tunas Ridean Tbk) tidak mempengaruhi saham.

– 2006. Berdasarkan analisis yang telah dilakukan dengan analisis regresi dan

korelasi dapat disimpulkan bahwa dividend per share dan earnng per share

mempunyai hubungan yang cukup kuat terhadap harga saham.

Nurliana (2003) melakukan penelitian tentang pengaruh Deviden Per Saham

dan Rentabilitas Modal Sendiri (ROE) Terhadap Harga Pasar Saham PT. Telkom

Tbk. Variabel independen yang digunakan adalah deviden per saham dan

rentabilitas modal sendiri (ROE). Hasil penelitian menunjukkan tidak terdapat

pengaruh yang signifikan antara deviden per saham dan rentabilitas modal sendiri

(ROE) baik secara parsial maupun secara simultan terhadap harga pasar saham

PT. TELKOM, Tbk.

Dari penelitian terdahulu dapat kita tinjau bahwa terdapat inconsistency

dalam penelitian – penelitian tersebut yang dapat kita lihat bahwa ada penelitian

terdahulu yang menyatakan DPS berpengaruh terhadap harga saham, tetapi ada

juga yang menyatakan DPS tidak ada pengaruh yang signifikan terhadap harga

saham. Hal ini mungkin disebabkan karena adanya variabel kontekstual/ variabel

kontijensi.

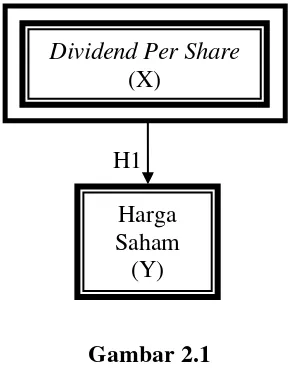

2.3 Kerangka Konseptual

Uma Sekaran dalam bukunya Bussiness Research (1992) mengemukakan

bahwa kerangka konseptual merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai factor yang telah di identifikasi sebagai masalah

yang penting. Kerangka konseptual yang baik akan menjelaskan secara teoritis

hubungan antara variable independen dan dependen. Pada penelitian ini variabel

independen adalah Pengaruh Dividen sedangkan variabel dependen adalah harga

perlembar saham. Dividen merupakan rasio yang mengukur seberapa besar

dividen yang dibagikan dibandingkan dengan jumlah saham yang beredar pada

tahun tertentu. Rasio ini memberikan gambaran mengenai seberapa besar laba

yang dibagikan dalam bentuk dividen kepada pemegang saham untuk tiap lembar

saham. Rasio ini dihitung dengan membagi jumlah dividen yang dibayarkan

dengan jumlah saham yang beredar.

Adapun kerangka konseptual dalam penelitian ini dapat digambarkan sebagai

berikut :

H1

[image:31.595.237.384.385.571.2]H1

Gambar 2.1 Kerangka Konseptual Sumber : Diolah Peneliti (2012)

2.4 Hipotesis Penelitian

Dividend Per Share (X)

Harga Saham

Menurut Erlina (2007:41), “hipotesis adalah proposisi yang dirumuskan

dengan maksud untuk diuji secara empiris.” Proposisi merupakan ungkapan atau

pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai

konsep atau konstruk yang menjelaskan atau memprediksi fenomena – fenomena.

Dengan demikian, hipotesis merupakan penjelasan sementara tentang perilaku,

fenomena atau keadaan tertenttu yang telah terjadi atau akan terjadi. Hipotesis

dalam penelitian ini adalah sebagai berikut :

H1 : Variabel Devidend Per Share (DPS) berpengaruh terhadap harga saham

pada perusahaan food & beverage yang terdaftar di Bursa Efek Indonesa

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan merupakan penelitian asosiatif kausal.

Menurut Umar (2008:63) penelitian asosiatif kausal adalah penelitian yang

bertujuan untuk menganalisis hubungan – hubungan antara satu variable dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Peneliti menganalisis pengaruh dividen terhadap harga per lembar saham, dimana

pengaruh dividen merupakan variabel yang mempengaruhi, sedangkan harga

perlembar saham merupakan variabel yang di pengaruhi.

3.2 Populasi dan Sampel Penelitian

Menurut Erlina (2007:75), “populasi adalah sekelompok orang, kejadian,

segala sesuatu yang mempunyai karakteristik tertentu.” Populasi dalam penelitian

ini adalah seluruh perusahaan food & beverage yang terdaftar di Bursa Efek

Indonesia . Sedangkan sampel menurut Erlina (2007:75), “sampel adalah bagian

populasi yang digunakan untuk memperkirakan karakteristik populasi.” Sampel

yang digunakan dalam penelitian ini ditentukan dengan menggunakan teknik

purposive sampling, yaitu teknik penentuan sampel berdasarkan criteria tertentu.

Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia selama periode 2009

- 2011

2. Perusahaan tersebut mempublikasikan laporan keuangan lengkap selama

periode 2009 - 2011

3. Perusahaan tersebut telah membayarkan dividen kas atas laba periode

2009 – 2011

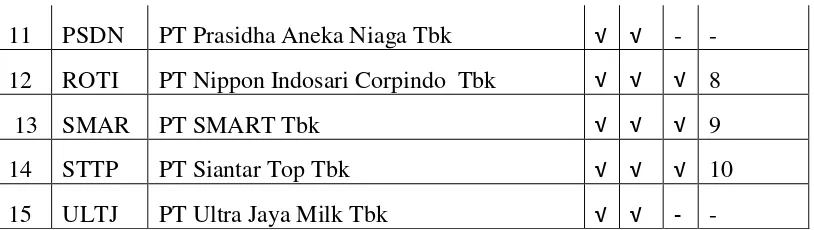

Jumlah populasi dalam penelitian ini sebanyak 19 perusahaan dengan periode

penelitian selama tiga tahun periode 2009-2011. Berdasarkan kriteria yang

dikemukakan di atas, peneliti mengambil 7 perusahaan food & beverage sebagai

sampel penelitian. Perusahaan – perusahaan tersebut di sajikan dalam Tabel 3.1

[image:34.595.115.520.479.752.2]sebagai berikut.

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No Kode Perusahaan

Kriteria

Sampel 1 2 3

1 ADES PT Ades Waters Indonesia Tbk - √ - -

2 AISA PT Tiga Pilar Sejahtera Food Tbk √ √ - - 3 AQUA PT Aqua Golden Mississipi Tbk √ √ √ 1

4 CEKA PT Cahaya Kalbar Tbk √ √ - -

5 DLTA PT Delta Djakarta Tbk √ √ √ 2

6 FAST PT Fast Food Indonesia Tbk √ √ √ 3

7 ICBP PT Indofood CBP sukses Makmur Tbk √ √ √ 4 8 INDF PT Indofood Sukses Makmur Tbk √ √ √ 5 9 MLBI PT Multi Bintang Indonesia Tbk √ √ √ 6

11 PSDN PT Prasidha Aneka Niaga Tbk √ √ - - 12 ROTI PT Nippon Indosari Corpindo Tbk √ √ √ 8

13 SMAR PT SMART Tbk √ √ √ 9

14 STTP PT Siantar Top Tbk √ √ √ 10

15 ULTJ PT Ultra Jaya Milk Tbk √ √ - -

Sumber: Diolah Peneliti (2012)

Tabel 3.2

Daftar Sampel Penelitian

No Kode Perusahaan

1 STTP PT. Siantar Top Tbk

2 SMAR PT. SMART Tbk

3 AQUA PT. Aqua Golden Misissipi Tbk

4 MYOR PT. Mayora Indah Tbk

5 DLTA PT. Delta Djakarta Tbk

6 MLBI PT. Multi Bintang Indonesia Tbk 7 INDF PT. Indofood Sukses Makmur Tbk 8 FAST PT. Fast Food Indonesia Tbk 9 ROTI PT. Nippon Indosari Corpindo Tbk 10 ICBP PT. Indofood CBP Sukses Makmur Tbk Sumber: Diolah Peneliti (2012)

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data yang bersifat kuantitatif,

yaitu data yang dinyatakan dalam angka – angka yang menunjukkan nilai

data primer yang telah diolah lebih lanjut, misalnya dalam bentuk table, grafik,

diagram, gambar dan sebagainya sehingga lebih informative jika digunakan oleh

pihak lain.

Data dalam penelitian ini adalah data polled, yaitu kombinasi antara data time

series dan data cross section. Data time series disebut juga data deret waktu,

merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam

beberapa interval waktu tertentu, misalnya mingguan, bulanan, dan tahunan. Data

cross section merupakan data yang dikumpulkan dengan mengamati banyak

subjek (seperti individu, perusahaan atau Negara/wilayah) pada titik waktu yang

sama atau tanpa memperhatikan perbedaan waktu. Subjek dalam penelitian ini

adalah seluruh perusahaan food & beverage yang terdaftar di Bursa Efek

Indonesia.

Sumber data dalam penelitian ini bersumber dari website Bursa efek Indonesia

yaitu

website saham Indonesia yait

Adapun data yang dibutuhkan dalam penelitian ini adalah :

1. Informasi mengenai dividen yang dibagikan atas laba perusahaan

2. Informasi mengenai harga saham penutupan (close price) perusahaan pada

akhir tahun periode 2009 – 2011, dan

3.4 Metode Pengumpulan Data

Pada penelitian ini, data dikumpulkan melalui dua tahap. Tahap pertama

dengan melakukan studi pustaka, yaitu dengan mencari literatur berupa buku,

jurnal ilmiah skripsi, tesis, dan artikel yang berhubungan dengan penelitian ini.

Pada tahap kedua dengan mengumpulkan data melalui media internet dari situs

Bursa Efek Indonesia yait

websit

menjadi populasi dan sampel dalam penelitian ini.

3.5 Defenisi Oprasional dan Penjelasan

Variabel – variabel yang digunakan dalam penelitian ini adalah :

1. Variabel Independen, yaitu variabel bebas yang keberadaannya dapat

mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan

positif dan negative bagi variabel dependen. Variabel independen yang

digunakan dalam penelitian ini adalah pengaruh dividen.

2. Variabel dependen, yaitu variabel tidak bebas keberadaannya yang

dipengaruhi oleh besarnya variabel independen. Variabel dependen yang

Tabel 3.3 Operasional Variabel

Variabel Konsep variabel Indikator Skala

Harga Nilai yang

tercantum pada selembar saham

Harga saham pada saat closing price per tahun

Rasio

Sumber: Diolah Peneliti (2012)

3.6 Metode Analisis Data

Analisis data yang dilakukan dalam penelitian ini menggunakan teknik

analisis event study yang bertujuan untuk menganalisis perbedaan harga

perlembar saham periode sebelum dan sesudah pembagian deviden.

Window yang digunakan dalam penelitian ini adalah periode 5 hari sebelum

(T-5 sampai dengan T-1) peristiwa dan sepuluh hari sesudah peristiwa (T+1

sampai dengan T+5). Window tersebut digunakan karena dapat menunjukkan

terdapat tidaknya sinyal keuntungan dalam jangka harga perlembar saham akibat

pembagian dividen.

3.7 Pengujian Asumsi Klasik 3.7.1 Uji Normalitas

Menurut Ghozali (2005), uji normalitas bertujuan untuk menguji apakah

variabel independen dan variabel dependen berdistribusi normal. Model regresi

yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk

distribusi data normal. Normlitas dapat di deteksi dengan melihat penyebaran data

( titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai

residualnya. Dasar pengambilan keputusannya adalah :

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal

atau garis histogramnya menunjukkan pola berdistribusi normal, maka model

regresi memenuhi asumsi normalitas,

b. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal

atau grafik histogram tidak menunjukkan data berdistribusi normal, maka

model regresi tidak memenuhi asumsi normalitas.

Dalam penelitian ini, peneliti menggunakan uji Kolmogorov-Smirnov (K-S) untuk

menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis :

Ho : data residual berdistribusi normal,

Ha : data residual tidak berdistribusi normal.

Bila signifikasi > 0,05 dengan α = 5 %, berarti distribusi data normal dan Ho

diterima, sebaliknya bila nilai signifikansi < 0,05 berarti distribusi data tidak

normal dan Ha diterima. Data yang tidak terdistribusi secara tidak normal dapat

ditransformasikan agar menjadi normal. Jika data tidak normal ada beberapa cara

mengubah model regresi menjadi normal menurut Jogiyanto (2004:172), yaitu :

1. Dengan melakukan tranformasi data ke bentuk lain, yaitu Logaritma Natural, akar kuadrat, Logaritma lo,

2. Lakukan trimming , yaitu mengubah observasi yang bersifat outlier.

3.7.2 Uji Heteroskedastisitas

Menurut Ghozali (2005:11), “uji heteroskedasitas bertujuan untuk melihat

apakah di dalam model regresi terjadi ketidaksamaan variabel dari residual suatu

pengamatan ke pengamatan yang lain.” Suatu model regresi yang baik adalah

tidak terjadi heteroskedastisitas. Ada beberapa cara untuk menguji ada tidaknya

situasi heteroskedastisitas dalam varian error terms untuk model regresi. Dalam

penelitian ini menggunakan metode chart (Diagram Scatterplot), dengan dasar

pemikiran bahwa:

1. Jika ada pola tertentu seperti titik – titik (poin – poin), yang ada membentuk

suatu pola tertentu yang beraturan (bergelombang, melebar, kemudian

menyempit), maka terjadi heteroskedastisitas.

2. Jika ada pola yang jelas, serta titik – titik menyebar keatas dan bawah 0 pada

sumbu Y maka tidak terjadi heteroskedastisitas.

Pada penelitian ini, uji heteroskedastisitas juga dilakukan dengan uji

Park. Park mengemukakan metode bahwa variance merupakan fungsi variabel –

variabel bebas. Suatu model dikatakan terdapat gejala heteroskedastisitas jika

koefisien parameter beta dari persamaan regresi tersebut signifikan secara statisti,

hal ini menunjukkan bahwa data model empiris yang diestimasi tidak terdapat

3.8 Pengujian Hipotesis 3.8.1 Model Analisis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear

sederhana. Analisis regresi linier sederhana adalah hubungan secara linier antara

satu variabel independen (X) dengan variabel dependen (Y). Analisis ini untuk

mengetahui arah hubungan antara variabel independen dengan variabel dependen

apakah positif atau negatif dan untuk memprediksi nilai dari variabel dependen

apabila nilai variabel independen mengalami kenaikan atau penurunan. Data yang

digunakan biasanya berskala interval atau rasio.

Rumus regresi linier sederhana sebagai berikut :

Y = a +bX

Dimana :

Y = Variabel dependen (nilai yang diprediksikan)

X = Variabel

a = Konstanta (nilai Y apabila X = 0)

b = Koefisien regresi (nilai peningkatan ataupun penurunan)

3.8.2 Uji signifikansi parsial (Uji-t)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen. Hipotesis yang akan diuji adalah

sebagai berikut :

Ha : semua variabel independen berpengaruh secara parsial terhadap

variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan

ketentuan sebagai berikut :

Jika t-hitung < t-tabel untuk α = 5%, maka Ho diterima

3.9 Jadwal Penelitian Tabel 3.4 Jadwal Penelitian Tahapan Penelitian Juli 2012 Agustus 2012 September 2012 Oktober 2012 November 2012 Desember 2012 Pemilihan judul Penyelesaian proposal Bimbingan dan Perbaikan proposal Pengumpulan data Pengolahan data Analisis data Bimbingan Skripsi Penyelessaian Skripsi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Data Penelitian

4.1.1 Sekilas Gambaran Mengenai BEI

Bursa Efek Indonesia merpakan pasar untuk berbagai instrument

keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang

ataupun modal sendiri. Instrument-instrument keuangan yang diperjualbelikan di

BEI seperti saham, obligasi, waran, obligasi konvertibel dan berbagai produk

turunan (derivative) seperti opsi (put atau call). BEI merupakan bursa hasil

penggabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES).

Bursa hasil penggabungan ini mulai beroperasi pada 1 Desember 2007. BEI

menggunakan sistem perdagangan bernama Jakarta Automated Trading System.

BEI berperan besar bagi perekonomian suatu negara karena pasar modal

memberikan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar

modal dikatakan memiliki fungsi ekonomi karena pasar modal menyediakan

fasilitas yang mempertemukan dua kepentingan yaitu pihak yang memiliki

kelebihan dana (investor) dan pihak yang memerlukan dana (issuer).

BEI dikatakan memiliki fungsi keuangan, karena BEI memberikan

kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana,

sesuai dengan karakteristik investasi yang dipilih. Jadi diharapkan dengan adanya

pasar modal, aktivitas perekonomian menjadi meningkat karena pasar modal

meningkatkan pendapatan perusaahaan dan pada ahkirnya memberikan

kemakmuran bagi masyarakat luas.

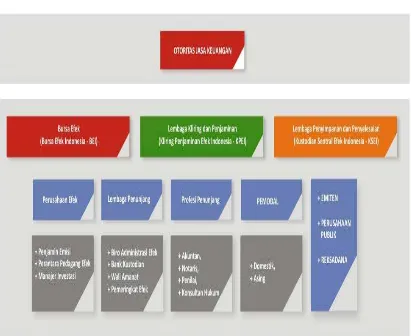

[image:45.595.124.535.267.603.2]4.1.2 Struktur Organisasi BEI

Gambar 4.1

4.2 Analisis Data

Sebelum dilakukan pengujian hipotesis, perlu dilakukan analisis data yang

diperoleh dari data mentah (raw data) yang diperoleh dari pengumpulan data.

Analisis dilakukan dengan cara membandingkan nilai dari masing-masing

variabel pada periode sebelum dan sesudah peristiwa, yang mana periodenya

adalah lima hari sebelum peristiwa dan lima hari sesudah peristiwa.

Berdasarkan perhitungan pada lampiran dapat diketahui bahwa nilai

rata-rata harga saham baik sebelum pengumuman dividen maupun sesudah

[image:46.595.119.512.413.690.2]pengumuman dividen dapat dilihat pada tabel berikut:

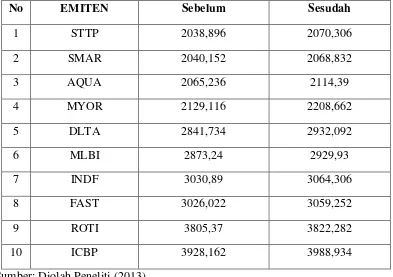

Tabel 4.1

Rata-rata harga saham per lembar sebelum dan sesudah pengumuman dividen kas

No EMITEN Sebelum Sesudah

1 STTP 2038,896 2070,306

2 SMAR 2040,152 2068,832

3 AQUA 2065,236 2114,39

4 MYOR 2129,116 2208,662

5 DLTA 2841,734 2932,092

6 MLBI 2873,24 2929,93

7 INDF 3030,89 3064,306

8 FAST 3026,022 3059,252

9 ROTI 3805,37 3822,282

10 ICBP 3928,162 3988,934

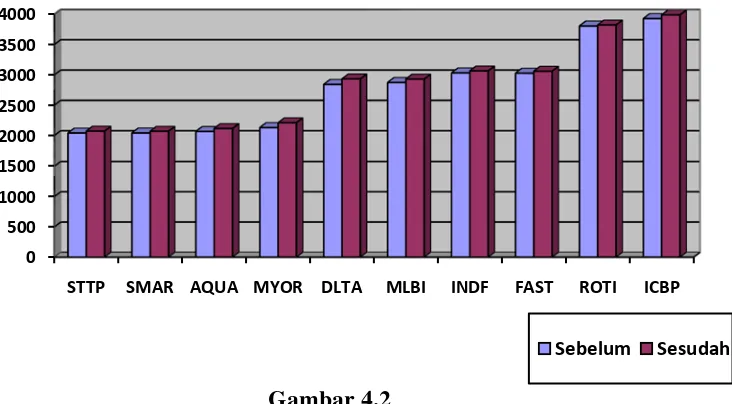

Gambar 4.2

Nilai Rata-Rata Harga Perlembar Saham Pada Periode Peristiwa Pembagian Dividen

Berdasarkan gambar 4.1 dapat dilihat bahwa rata-rata harga saham setiap

perusahaan tidak mengalami kenaikan yang signifikan setelah adanya pembagian

dividen. Dari gambar di atas juga dapat dilihat bahwa harga saham baik sebelum

maupun sesudah pembagian dividen tidak begitu berbeda.

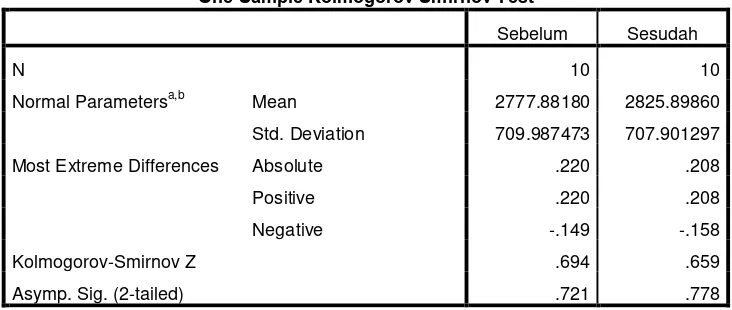

4.2.1 Pengujian Normalitas Data

Sebelum melakukan uji statistik, langkah awal yang harus dilakukan

adalah melakukan Screening terhadap data yang akan diolah. Karena penelitian

ini menggunakan alat analisis uji beda untuk sampel yang berhubungan (paired

samples t-test) untuk pengujian hipotesis, maka asumsi yang digunakan adalah

data terdistribusi secara normal. Untuk mendeteksi normalitas data dari

masing-masing variabel, dipergunakan uji normalitas data (Kolmogrov- Smirnov test).

0 500 1000 1500 2000 2500 3000 3500 4000

STTP SMAR AQUA MYOR DLTA MLBI INDF FAST ROTI ICBP

- Jika P Value > 0,05 maka data berdistribusi normal

- Jika P Value < 0,05 maka data berdistribusi tidak normal

4.2.1.1Pengujian Normalitas Data Variabel Harga Saham

Adapun hasil uji normalitas dengan menggunakan program komputer

SPSS versi 11 adalah sebagai berikut:

One-Sample Kolmogorov-Smirnov Test

Sebelum Sesudah

N 10 10

Normal Parametersa,b Mean 2777.88180 2825.89860

Std. Deviation 709.987473 707.901297

Most Extreme Differences Absolute .220 .208

Positive .220 .208

Negative -.149 -.158

Kolmogorov-Smirnov Z .694 .659

Asymp. Sig. (2-tailed) .721 .778

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS, diolah Penulis, 2012

Tabel 4.2

Uji Normalitas Data Variabel Harga Saham Sebelum dan Sesudah Pengumuman Dividen Kas

Berdasarkan hasil uji normalitas tersebut di atas dapat terlihat bahwa

semua nilai harga perlembar saham pada hari penelitian memiliki nilai P value

yang lebih besar dari pada 0,05 sehingga dapat disimpulkan bahwa semua data

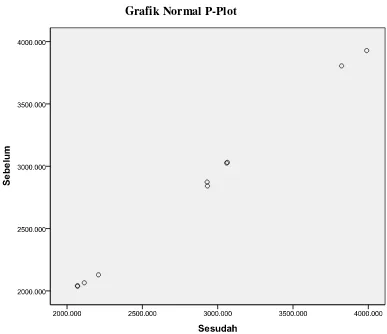

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi

normalitas dengan mengamati penyebaran titik-titik pada gambar.

[image:49.595.158.545.191.525.2]Gambar 4.3 Grafik Normal P-Plot

Sebelum dilakukan pengujian, ditentukan terlebih dahulu hipotesis sebagai

berikut:

H0 : μ1 = μ2

H1 atau Ha : μ1≠ μ2

H0 diterima jika sig. > dari tingkat signifikansi α (0,05), sedangkan H0

ditolak atauH1 atau Haditerima jika sig. < dari tingkat signifikansi α (0,05).

Menyatakan bahwa terdapat perbedaan harga perlembar saham yang

signifikan pada periode sebelum dan sesudah pembagian dividen. Untuk menguji

hipotesis ini, data yang digunakan adalah rata-rata harga saham sebelum dan

sesudah pembagian dividen.

Perhitungan rata-rata harga saham sebelum pengumuman dividen

diperoleh dari penjumlahan rata-rata harga perlembar saham seluruh sampel

sebelum peristiwa (tanggal pembagian dividen) t-5 sampai dengan t-1 dibagi n,

sedangkan rata-rata harga perlembar saham sesudah pembagian dividen diperoleh

dari penjumlahan rata-rata harga perlembar saham seluruh sampel pada t+1

hingga t+5 dibagi n.

Setelah diketahui rata-rata harga perlembar saham pada periode sebelum

dan sesudah pembagian dividen, selanjutnya dilakukan uji sampel berpasangan

dan hasilnya dapat dilihat pada tabel berikut:

Hasil Uji Statistik Rata-Rata Harga Saham Sebelum dan Sesudah Pengumuman Dividen Kas

Paired Samples Test

Paired Differences

t df Sig. (2-tailed) Mean

Std.

Deviation

Std. Error

Mean

95% Confidence Interval of

the Difference

Lower Upper

Pair 1 Sebelum –

Sesudah

-48.016800 23.746624 7.509342 -65.004112 -31.029488 -6.394 9 .000

Sumber : Output SPSS, diolah Penulis, 2012

Dari hasil pengujian perbandingan harga saham pada periode sebelum dan

sesudah peristiwa (pengumuman dividen tunai), diperoleh nilai t hitung sebesar

-6.394 dan signifikansi sebesar 0,000.

Pada tabel 4.5 dapat dilihat bahwa sig. 0,000 < dari tingkat signifikansi

0,05. Hal ini dapat disimpulkan bahwa H0 ditolak atau terdapat perbedaan harga

saham yang signifikan pada periode sebelum dan sesudah peristiwa, dengan

demikian hipotesis pertama diterima.

Terdapatnya perbedaan yang signifikan antara harga perlembar saham

sebelum dan sesudah pembagian dividen menunjukkan bahwa peristiwa

pembagian dividen membuat harga perlembar saham mengalami pergeseran ke

kisaran harga yang lebih likuid.

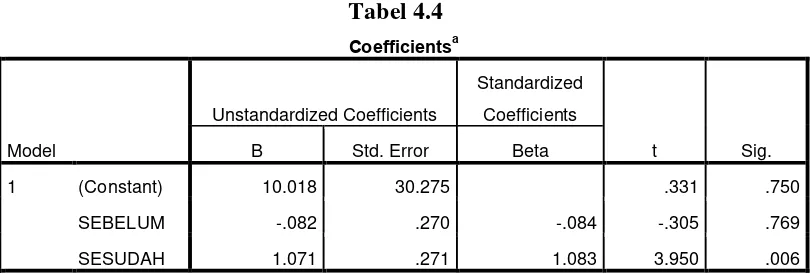

4.3.1 Pengujian Regresi linier sederhana

Tabel 4.4

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 10.018 30.275 .331 .750

SEBELUM -.082 .270 -.084 -.305 .769

SESUDAH 1.071 .271 1.083 3.950 .006

a. Dependent Variable: NORMAL

Sumber : Output SPSS, diolah Penulis, 2012

Model regresi berdasarkan hasil analisis regresi diatas adalah sebagai

berikut:

Y= 10.018- (.082X) - 1.071 X + e

Model regresi di atas dapat diinterpretasikan sebagai berikut :

a. Konstanta (a) sebesar 10.018, menyatakan bahwa jika variabel independen

dianggap konstan (X1=X2=X3=X4=0), maka CR sebesar 10.018.

b. Koefisien X = -.082, ini menunjukkan apabila terjadi perubahan variabel

harga sebelum sebesar 1 satuan akan meningkatkan CR sebesar -.082 atau

8,2 % dengan asumsi variabel independen lainnya tetap atau sama dengan

nol.

c. Koefisien X = 1.071, ini menunjukkan bahwa apabila terjadi perubahan

harga sesudah sebesar 1 satuan akan meningkatkan CR sebesar 1.071

4.4 Pembahasan Hasil Penelitian

Dari pengujian terhadap hipotesis, secara statistik diperoleh kesimpulan

bahwa perbedaan nilai rata-rata harga perlembar saham sebelum pembagian

dividen adalah signifikan. Rata-rata harga saham pada periode sebelum peristiwa

pembagian dividen adalah sebesar 27.778,818 dan setelah peristiwa pembagian

dividen adalah sebesar 28.258,986. Dapat dilihat disini ada nya peningkatan

sebesar 480.168 sebelum dan sesudah pembagian deviden.

Pada hasil pegujian terhadap hipotesis, perbedaan harga perlembar saham

yang signifikan pada periode sebelum dan sesudah pembagian dividen,

menunjukkan bahwa investor di Indonesia memberikan feedback yang cepat

terhadap informasi yang diterimanya. Atau investor menganggap bahwa peristiwa

pembagian dividen adalah good news, sehingga terjadi perbedaan harga saham.

Dari tabel regresi linier sederhana, dapat diambil kesimpulan yaitu :

1. Untuk menguji signifikansi konstanta dan srtiap variabel independennya.

Dari tabel tabel dapat kita lihat bahwa variabel sebelum mempunyai angka

signifikansi sebesar 0,769 yang berada di atas 0,05 yang menunjukkan

bahwa secara individual tidak berpengaruh signifikan terhadap HS.

2. Untuk menguji signifikansi konstanta dan setiap variabel independennya.

Dari tabel dapat kita lihat bahwa variabel sesudah mempunyai angka

signifikansi sebesar 0,006 yang berada di bawah 0,005 yang menunjukkan

Dapat dilihat bahwa variabel tingkat deviden per lembar saham atau

Dividend Per Share memiliki pengaruh yang tidak signifikan terhadap harga

saham, sebagaimana ditunjukkan oleh angka signifikansinya0,006 < 0,05. Hal ini

berarti informasi DPS perusahaan yang terdapat dalam laporan keuangan

perusahaan yang dipublikasikan merupakan hal yang utama diperhatikan oleh

investor dalam membuat keputusan investasinya, karena laba bersih yang

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Pada bab ini diperoleh beberapa kesimpulan yang diperoleh dari

pembahasan bab IV. Berdasarkan hasil pengujian terhadap Pengaruh Dividen

Terhadap Harga Saham di Perusahaan Makanan dan Minuman Terdaftar di Bursa

Efek Indonesia Periode Tahun 2009-2011, maka penelitian ini dapat disimpulkan

sebagai berikut:

1. Dengan menggunakan analisis paired sampel t-test diketahui bahwa nilai t

hitung harga saham sebesar -6,394 diperoleh lebih kecil dari t-tabel 2,365, artinya H ditolak. Hal ini menunjukkan bahwa ada pengaruh signifikan

rata-rata harga perlembar saham sebelum dan sesudah pembagian dividen.

2. DPS memiliki pengaruh yang signifikan terhadap harga saham perusahaan

go public di Bursa Efek Indonesia, sebagaimana ditunjukkan oleh angka

signifikansinya sebesar 0,006 < 0,05 sehingga dapat disimpulkan bahwa

deviden merupakan salah satu faktor bagi investor membuat keputusan

investasinya namun pengaruhnya terhadap harga saham berpengaruh.

Hasil penelitian ini sejalan dengan dua penelitian terdahulu yaitu

penelitian Tambunan (2007) dan Raymond (2007) yang menghasilkan

kesimpulan bahwa Devidend Per Share (DPS) berpengaruh signifikan

terhadap harga saham baik pada PT. Telekomunikasi Indonesia Tbk

3. Berdasarkan perumusan masalah yang ada dan analisis yang sudah

dilakukan maka dapat diketahui bahwa ada perbedaan harga perlembar

saham atas deviden pada perusahaan industri makanan dan minuman yang

terdaftar di Bursa Efek Indonesia.

5.2 Saran

Berdasarkan kesimpulan yang ada, terdapat beberapa saran agar penelitian

selanjutnya dapat lebih sempurna. Adapun beberapa saran tersebut adalah sebagai

berikut:

1. Sebaiknya perusahaan meningkatkan kepercayaan pemegang saham

terhadap perusahaan, maka perusahaan harus mampu menunjukkan kinerja

perusahaan yang bagus dan menyampaikan informasi yang cukup kepada

investor mengenai perkembangan perusahaan. Pengumuman mengenai

deviden merupakan salah satu informasi penting yang harus disampaikan

oleh perusahaan pada pemegang saham.

2. Untuk meningkatkan external validity penelitian, maka disarankan untuk

penelitian yang akan datang menggunakan sampel yang diteliti sebaiknya

ditambah serta mewakili masing-masing jenis industri secara proporsional.

Jumlah sampel yang lebih banyak diharapkan akan memberikan hasil yang

lebih baik.

3. Untuk penelitian selanjutnya disarankan untuk menggunakan kelompok

sampel yang berbeda, misalnya perusahaan yang mengumumkan dividen

mengumumkan dividen meningkat tetapi tidak mengalami pertumbuhan.

DAFTAR PUSTAKA

Bringham, Eugene F. and Houston, Joel, 2004. Fundamentals of Financial Managemen, Tenth Edition, Thomson South Western.

Dahlan, Siamat, 1995. Manajemen Lembaga Keuangan. Jakarta: Intermedia Erlina, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen.

Edisi Kedua. Cetakan Pertama. Medan: USU Press.

Ghozali, Imam, 2007. “Aplikasi Analisis Multivariate Dengan Program SPSS”. Semarang: BPFE Universitas Diponegoro Semarang.

Halim, Abdul. 2005. Analisis Investasi. Edisi Kedua. Jakarta: Salemba Empat. Husnan, Suad. 1994. Resiko Dalam Keputusan Investasi. Yogyakarta :

BPFE-UGM.

Husnan, Suad, 2001. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang). Yogyakarta: Badan Penerbitan Fakultas Ekonomi.

Husnan, Suad. 2005. Dasar – Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Ketiga. Yogyakarta: UPP AMP YKPN

Kertonegoro, Santanoe. 1995. Analisa dan Manajemen Investasi. Edisi Pertama, Jakarta: PT. Widya Press.

Martono dan Agus Harjito. 2007. Manajemen Keuangan, Edisi Pertama, Cetakan Keenam, Yogyakarta: Ekonisial

Manurung, AH, 1997. Penilaian Harga Saham. Usahawan no 04 Th XXVI, April, hal.32

Rusdin, 2006. Pasar Modal. Cetakan Kesatu, Bandung ; Alfabeta.

Stice, James D. Stice Skousen K.F., 2004. Intermediate Accounting. Twentyfive Edition, Ohio: South Western Publishing Co.

Sekaran, Uma. 1992. Research Methods For Bussines, A Skill Building Approach. Fourth Edition. John Wiley & Sons, Inc

Tangkilisan, Hassel, 2003. Manajemen Keuangan Bagi Analisis Kredit Perbankan, Yogyakarta: Balairung & C.O

Situs Web:

di akses pada tanggal 19 Februari 2013 pukul 09.00 WIB di Medan

di akses pada