SKRIPSI

ANALISIS PENGARUH LEVERAGE, GROWTH, COLLATERALIZABLE ASSET, DAN RISIKO SISTEMATIS TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN CONSUMER GOODS

INDUSTRY YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

FANNI NOVIANING PUTRI 100502069

PROGRAM STUDI STRATA-I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PENGARUH LEVERAGE, GROWTH, COLLATERALIZABLE ASSETS, DAN RISIKO SISTEMATIS TERHADAP DIVIDEND PAYOUT

RATIO PADA PERUSAHAAN CONSUMER GOODS INDUSTRY YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh

leverage, growth, collateralizable assets dan risiko sistematis terhadap dividend payout ratio pada perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder yang dengan menggunakan populasi sebanyak 28 perusahaan dan diperoleh sampel sebanyak 12 perusahaan

consumer goods industry selama periode 2009-2012. Variabel penelitian ini terdiri dari leverage, growth, collateralizable assets dan risiko sistematis sebagai variabel independen dan dividend payout ratio sebagai variabel dependen. Penelitian ini menggunakan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa leverage, growth, collateralizable assets dan risiko sistematis secara simultan atau serempak mempunyai pengaruh positif dan signifikan terhadap dividend payout ratio pada perusahaan consumer goods industry yang terdaftar di BEI. Hasil uji parsial (t-test) menunjukkan bahwa variabel leverage dan collateralizable assets berpengaruh secara negatif dan tidak signifikan terhadap dividend payout ratio, growth berpengaruh secara positif dan tidak signifikan terhadap dividend payout ratio, serta risiko sistematis berpengaruh secara negatif dan signifikan terhadap dividend payout ratio

perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia tahun 2009-2012.

Kata Kunci: Leverage (DER), growth, collateralizable assets, risiko sistematis,

ABSTRACT

ANALYSIS THE IMPACT OF LEVERAGE, GROWTH, COLLATERALIZABLE ASSETS, AND SYSTEMATIC RISK ON DIVIDEND PAYOUT RATIO IN CONSUMER

GOODS INDUSTRY LISTED IN INDONESIA STOCK EXCHANGE

The aim of this study was to identify and analyze the impact of Leverage (DER), Growth, Collateralizable Assets, and Systematic Risk on Dividend Payout Ratio in consumer goods industry listed in Indonesia Stock Exchange.

This study uses secondary data using a population of 28 companies and obtained a sample of 12 companies of the consumer goods industry during the 2009-2012 period. The variables of this study consisted of leverage, growth, collateralizable assets and systematic risk as independent variables, and dividend payout ratio as the dependent variable. This study used level of significant 5%.

The results showed that leverage, growth, collateralizable assets and systematic risk simultaneously have a positive and significant effect on dividend payout ratio in consumer goods industry listed in the Indonesia Stock Exchange. The partial test (t-test) showed that leverage and collateralizable assets haven’t significant negative effect on dividend payout ratio, growth haven’t significant positive effect on dividend payout ratio, and systematic risk have significant negative effect on dividend payout ratio in consumer goods industry listed in the Indonesia Stock Exchange.

Keywords: Leverage (DER), Growth, Collateralizable Assets, Systematic Risk,

KATA PENGANTAR

Puji dan Syukur penulis panjatkan atas kehadirat Allah SWT, Tuhan semesta alam. Karena atas berkah, rahmat, dan izinNya penulis dapat menyelesaikan Skripsi yang berjudul “Analisis Pengaruh Leverage, Growth, Collateralizable Assets, dan Risiko Sistematis terhadap Dividend Payout Ratio

Pada Perusahaan Consumer Goods Industry Yang Terdaftar Di Bursa Efek Indonesia”. Shalawat dan salam tak lupa penulis panjatkan kepada junjungan Nabi besar Muhammad SAW. Skripsi ini disusun untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh dukungan, bimbingan, semangat, nasehat, doa, dan bantuan dari berbagai pihak. Dalam kesempatan ini penulis menyampaikan terimakasih kepada Ayahanda dan Ibunda tercinta Bapak Maryana dan Ibu Sriningsih yang telah memberikan cinta, kasih sayang, dan doa yang tak henti-hentinya selama ini. Penulis juga ingin menyampaikan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Marhayanie, Msi selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, Msi selaku Ketua Program Studi S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Friska Sipayung, MSi selaku Sekretaris Program Studi S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Khaira Amalia Fachrudin, SE, MBA, Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan, arahan, bantuan, dan motivasi kepada penulis selama proses penyusunan skripsi ini. 5. Ibu Beby Kendida SE, MSi selaku dosen pembaca penilai atas saran dan

masukan yang diberikan kepada penulis.

6. Adik-adik tersayang Fifi Dwi Pratiwi dan Muhammad Fadli Saputra yang telah memberikan semangat kepada penulis selama proses penyusunan skripsi ini.

7. Sahabat-sahabat tercinta, yang telah memberikan masukan dan semangat dalam penyusunan skripsi, Ferdian Erman, Nofriska Krissanya, Lani Novita, dan Ivan Saputra.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengulasan skripsi. Akhir kata, penulis berharap agar skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 20 Maret 2014 Penulis

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Teori Kebijakan Dividen ... 11

2.1.2 Jenis Kebijakan Dividen ... 12

2.1.3 Macam Dividen ... 14

2.1.4 Indikator Kebijakan Dividen ... 15

2.1.5 Leverage ... 16

2.1.6 Growth ... 17

2.1.7 Collateralizable Assets ... 18

2.1.8 Risiko Sistematis ... 19

2.2Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 25

2.4 Hipotesis ... 28

BAB III METODE PENELITIAN ... 29

3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian ... 30

3.3 Batasan Operasional ... 30

3.4 Definisi Operasional ... 30

3.4.1 Variabel Dependen ... 31

3.4.1 Variabel Independen ... 31

3.5 Populasi dan Sampel ... 34

3.6 Jenis dan Sumber Data ... 37

3.7 Metode Pengumpulan Data ... 37

3.8 Teknik Analisis ... 38

3.8.1 Analisis Deskriptif ... 38

3.8.2 Analisis Statistik ... 38

a. Uji Normalitas ... 39

c. Uji Heteroskedastisitas ... 40

d. Uji Multikolinearitas ... 41

3.8.3 Analisis Regresi Linear Berganda ... 41

3.9. Pengujian Hipotesis ... 42

3.9.1 Uji F (F-Test) ... 42

3.9.2 Uji t (t-test)………... 43

3.10. Uji Koefisien Determinasi………... 45

BAB IV HASIL DAN PEMBAHASAN ... 46

4.1 Gambaran Umum Perusahaan ... 46

4.1.1 Gambaran Umum Bursa Efek Indonesia... 46

4.1.2 Gambaran Umum Perusahaan Consumer Goods Industry. 49 4.2 Hasil Penelitian ... 57

4.2.1 Analisis Deskriptif ... 57

4.2.2 Analisis Statistik ... 66

4.2.2.1 Uji Asumsi Klasik ... 66

4.2.2.2 Analisis Regresi Linear Berganda ... 71

4.3 Pembahasan ... 76

BAB V KESIMPULAN DAN SARAN ... 81

5.1 Kesimpulan ... 81

5.2 Saran ... 81

DAFTAR TABEL

Tabel 1.1 Tabel Total Aset Awal Tahun, Total Aset Akhir Tahun, Hutang, dan Dividen pada Beberapa Perusahaan Consumer

Goods Industry Tahun 2011 dan 2012………. 6

Tabel 2.1 Matriks Penelitian Terdahulu……….. 24

Tabel 3.1 Daftar Nama Populasi Penelitian……… 34

Tabel 3.2 Daftar Nama Perusahaan Consumer Goods Industry yang Menjadi Populasi Sasaran Penelitian……….. 36

Tabel 3.3 Kriteria Pengambilan Keputusan Uji Autokorelasi…………. 40

Tabel 4.1 Dividend Payout Ratio Perusahaan Consumer Goods Industry Tahun 2009-2012………. 57

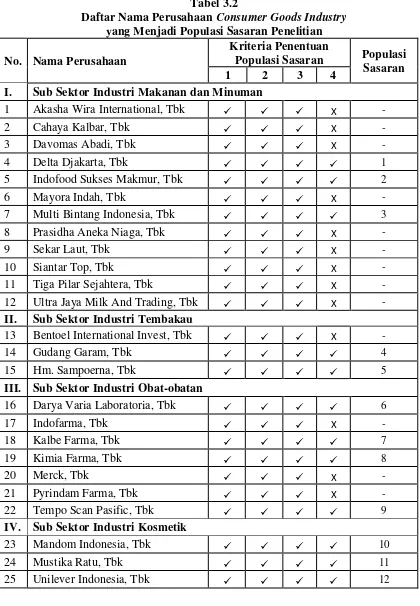

Tabel 4.2 Leverage (DER)Perusahaan Consumer Goods Industry Tahun 2008-2011………. 59

Tabel 4.3 Growth Perusahaan Consumer Goods Industry Tahun 2008-2011………. 60

Tabel 4.4 Collateralizable Assets Perusahaan Consumer Goods Industry Tahun 2008-2011………. 62

Tabel 4.5 Risiko SistematisPerusahaan Consumer Goods Industry Tahun 2008-2011………. 64

Tabel 4.6 One-Sample Kolmogorov-Smirnov Test………. 67

Tabel 4.7 Hasil Uji Durbin-Watson………. 68

Tabel 4.8 Hasil Uji Glejser……….. 70

Tabel 4.9 Collinearity Statistics……… 71

Tabel 4.10 Uji Statistik F……….. 72

Tabel 4.11 Hasil Uji t……… 73

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Pasar Consumer Goods Industri di Indonesia 6

Gambar 2.1 Kerangka Konseptual Penelitian………. 28

Gambar 4.1 Histogram ... 66

Gamabr 4.2 Normal P-P Plot of Regression Standardized Residual ... 67

DAFTAR LAMPIRAN

ABSTRAK

ANALISIS PENGARUH LEVERAGE, GROWTH, COLLATERALIZABLE ASSETS, DAN RISIKO SISTEMATIS TERHADAP DIVIDEND PAYOUT

RATIO PADA PERUSAHAAN CONSUMER GOODS INDUSTRY YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh

leverage, growth, collateralizable assets dan risiko sistematis terhadap dividend payout ratio pada perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder yang dengan menggunakan populasi sebanyak 28 perusahaan dan diperoleh sampel sebanyak 12 perusahaan

consumer goods industry selama periode 2009-2012. Variabel penelitian ini terdiri dari leverage, growth, collateralizable assets dan risiko sistematis sebagai variabel independen dan dividend payout ratio sebagai variabel dependen. Penelitian ini menggunakan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa leverage, growth, collateralizable assets dan risiko sistematis secara simultan atau serempak mempunyai pengaruh positif dan signifikan terhadap dividend payout ratio pada perusahaan consumer goods industry yang terdaftar di BEI. Hasil uji parsial (t-test) menunjukkan bahwa variabel leverage dan collateralizable assets berpengaruh secara negatif dan tidak signifikan terhadap dividend payout ratio, growth berpengaruh secara positif dan tidak signifikan terhadap dividend payout ratio, serta risiko sistematis berpengaruh secara negatif dan signifikan terhadap dividend payout ratio

perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia tahun 2009-2012.

Kata Kunci: Leverage (DER), growth, collateralizable assets, risiko sistematis,

ABSTRACT

ANALYSIS THE IMPACT OF LEVERAGE, GROWTH, COLLATERALIZABLE ASSETS, AND SYSTEMATIC RISK ON DIVIDEND PAYOUT RATIO IN CONSUMER

GOODS INDUSTRY LISTED IN INDONESIA STOCK EXCHANGE

The aim of this study was to identify and analyze the impact of Leverage (DER), Growth, Collateralizable Assets, and Systematic Risk on Dividend Payout Ratio in consumer goods industry listed in Indonesia Stock Exchange.

This study uses secondary data using a population of 28 companies and obtained a sample of 12 companies of the consumer goods industry during the 2009-2012 period. The variables of this study consisted of leverage, growth, collateralizable assets and systematic risk as independent variables, and dividend payout ratio as the dependent variable. This study used level of significant 5%.

The results showed that leverage, growth, collateralizable assets and systematic risk simultaneously have a positive and significant effect on dividend payout ratio in consumer goods industry listed in the Indonesia Stock Exchange. The partial test (t-test) showed that leverage and collateralizable assets haven’t significant negative effect on dividend payout ratio, growth haven’t significant positive effect on dividend payout ratio, and systematic risk have significant negative effect on dividend payout ratio in consumer goods industry listed in the Indonesia Stock Exchange.

Keywords: Leverage (DER), Growth, Collateralizable Assets, Systematic Risk,

BAB 1 PENDAHULUAN

1.1.Latar Belakang

Tujuan dari perusahaan dalam beroperasi adalah untuk mendapatkan laba. Bagi perusahaan yang berbentuk korporasi, laba yang diperoleh perusahaan akan dialokasikan dalam dua bentuk yaitu laba ditahan dan laba yang dibagikan kepada para pemegang saham dalam bentuk dividen. Laba ditahan (retained earning) adalah bagian dari laba yang tersedia bagi para pemegang saham biasa yang ditahan oleh perusahaan untuk diinvestasikan kembali dalam suatu proyek tertentu, dengan tujuan untuk mengejar pertumbuhan perusahaan (Warsono, 2003 : 271). Semakin besar pembiayaan perusahaan yang berasal dari laba ditahan maka semakin kuat posisi keuangan perusahaan.

Menurut Brigham dan Houston (2011: 209), perusahaan yang memperoleh keuntungan akan dihadapkan dengan tiga pertanyaan penting, antara lain seberapa besar jumlah arus kas bebas yang sebaiknya diberikan kepada pemegang saham, apakah sebaiknya perusahaan memberikan keuntungan kepada pemegang saham dengan menaikkan dividen atau dengan membeli kembali saham, dan apakah sebaiknya perusahaan mempertahankan kebijakan pembayaran dividen yang stabil dan konsisten, atau apakah sebaiknya perusahaan membiarkan pembayaran dividen yang bervariasi sesuai dengan kondisi yang terjadi di perusahaan.

Perusahaan yang sudah mapan dengan arus kas yang stabil dan peluang pertumbuhan yang terbatas cenderung akan lebih banyak mengembalikan kas kepada pemegang saham, baik melalui pembayaran dividen atau menggunakan kas untuk membeli kembali saham biasa. Sementara itu, perusahaan yang sedang tumbuh dengan peluang investasi yang baik lebih cenderung akan menginvestasikan sebagian besar kas yang tersedia pada proyek-proyek baru dan mempunyai kemungkinan lebih kecil untuk membayar dividen atau membeli kembali saham perusahaan.

membayarkan dividen berfluktuasi setiap tahunnya. Dari pernyataan tersebut dapat diketahui bahwa investor menginginkan kebijakan dividen yang stabil.

Terdapat beberapa faktor yang diduga berpengaruh terhadap kebijakan dividen suatu perusahaan. Faktor pertama yang diduga berpengaruh terhadap kebijakan dividen perusahaan adalah tingkat hutang (leverage). Jika perusahaan menginginkan pertumbuhan, maka perusahaan memerlukan modal dan modal dapat diperoleh dalam bentuk utang maupun ekuitas (Brigham dan Houston, 2011 : 153). Pendanaan yang datang dari utang disebut dengan leverage. Perusahaan dengan tingkat hutang yang tinggi cenderung memiliki agency cost yang rendah. Tingkat hutang yang tinggi akan menimbulkan konflik antara pemegang saham dengan kreditur. Tingginya tingkat hutang perusahaan akan menyebabkan kreditur menerapkan perjanjian hutang (debt covenance) kepada manajer perusahaan untuk melindungi kepentingannya. Perjanjian yang diterapkan berisi pembatasan terhadap kebijakan manajemen termasuk pembatasan pembagian dividen kepada pemegang saham. Dengan tingginya tingkat hutang (leverage) perusahaan, maka perusahaan akan membatasi dividen yang akan dibagikan kepada para pemegang saham dan fokus untuk melunasi hutang perusahaan kepada kreditur.

memerlukan adanya pertumbuhan nilai harga saham yang bisa didapat pula melalui aktivitas pertumbuhan penjualan dan laba perusahaan dalam penginvestasian selain dari naiknya dividen. Perusahaan biasanya cenderung mengurangi pembagian dividen dan menahan laba untuk keperluan investasi dan pertumbuhan perusahaan.

Collateralizable asset merupakan faktor ketiga yang diduga berpengaruh terhadap kebijakan dividen. Collateralizable asset merupakan jaminan yang dapat digunakan untuk memperoleh hutang atau pinjaman (Fauz dan Rosidi, 2007: 263). Perusahaan yang mempunyai collateralizable asset yang tinggi cenderung memiliki agency conflict yang rendah antara pemegang saham dengan dengan pemegang obligasi. Collateralizable asset yang tinggi akan membuat pemegang obligasi tidak perlu melakukan pembatasan yang ketat terhadap kebijakan dividen perusahaan. Sebaliknya, collateralizable asset yang rendah akan meningkatkan kekhawatiran pemegang obligasi akan risiko kebangkrutan yang mungkin dialami oleh perusahaan sehingga perlu dilakukan pembatasan dividen (Santoso dan Prastiwi, 2012 : 2)

mempengaruhi pasar secara keseluruhan, sehingga tidak dapat didiversifikasikan atau tidak dapat dihindari. Aset yang berisiko jarang memberikan tingkat pengembalian yang diharapkan oleh investor. Risiko investasi berhubungan dengan probabilitas mendapatkan pengembalian aktual yang rendah atau negatif. Jika peluang dihasilkannya pengembalian yang rendah atau negatif dari suatu investasi semakin besar, maka investasi tersebut semakin berisiko. Semakin besar risiko yang dimiliki oleh perusahaan, maka dividen yang akan dibagikan perusahaan kepada pemegang saham akan semakin kecil.

Diantara banyaknya perusahaan yang telah go public dan terdaftar di Bursa Efek Indonesia (BEI), salah satunya adalah perusahaan manufaktur khususnya pada sektor barang konsumsi (consumer goods industry). Perusahaan

consumer goods industry digolongkan ke dalam 5 subsektor, antara lain Industri Makanan dan Minuman, Industri Tembakau, Obat-obatan, Kosmetik, dan Peralatan Rumah Tangga.

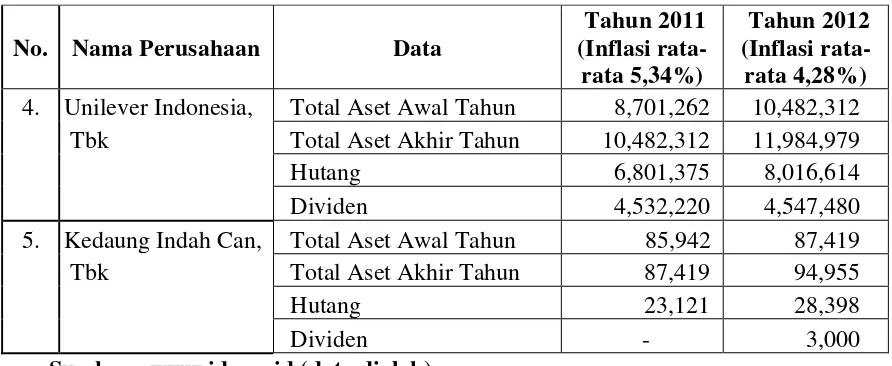

Sumber: www.marketing.co.id

[image:18.595.198.465.110.250.2]Gambar 1.1

Perkembangan Pasar Consumer Goods Industry di Indonesia Untuk menggambarkan hubungan antara variabel leverage, growth, collateralizable assets dan risiko sistematis terhadap dividend payout ratio,

berikut disajikan perkembangan total aset awal tahun, total aset akhir tahun, hutang, dan dividen beberapa perusahaan sektor consumer goods industry pada tahun 2011 dan 2012.

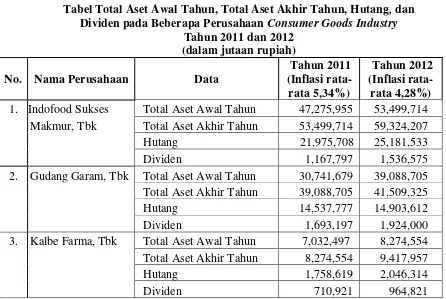

Tabel 1.1

Tabel Total Aset Awal Tahun, Total Aset Akhir Tahun, Hutang, dan Dividen pada Beberapa Perusahaan Consumer Goods Industry

Tahun 2011 dan 2012 (dalam jutaan rupiah) No. Nama Perusahaan Data

Tahun 2011 (Inflasi rata-rata 5,34%) Tahun 2012 (Inflasi rata- rata 4,28%) 1. Indofood Sukses Total Aset Awal Tahun 47,275,955 53,499,714

Makmur, Tbk Total Aset Akhir Tahun 53,499,714 59,324,207 Hutang 21,975,708 25,181,533 Dividen 1,167,797 1,536,575 2. Gudang Garam, Tbk Total Aset Awal Tahun 30,741,679 39,088,705

Total Aset Akhir Tahun 39,088,705 41,509,325 Hutang 14,537,777 14,903,612 Dividen 1,693,197 1,924,000 3. Kalbe Farma, Tbk Total Aset Awal Tahun 7,032,497 8,274,554

Total Aset Akhir Tahun 8,274,554 9,417,957 Hutang 1,758,619 2,046,314 Dividen 710,921 964,821

[image:18.595.91.537.448.747.2]0 50 100 150 200 2009 2010 2011 2012 2013 136,36 151,36 165,95 181,88 199,34 Perkembangan Pasar Consumer Goods di Indonesia

(dalam trilyun rupiah)

No. Nama Perusahaan Data

Tahun 2011 (Inflasi

rata-rata 5,34%)

Tahun 2012 (Inflasi rata- rata 4,28%) 4. Unilever Indonesia, Total Aset Awal Tahun 8,701,262 10,482,312

Tbk Total Aset Akhir Tahun 10,482,312 11,984,979 Hutang 6,801,375 8,016,614 Dividen 4,532,220 4,547,480 5. Kedaung Indah Can, Total Aset Awal Tahun 85,942 87,419

Tbk Total Aset Akhir Tahun 87,419 94,955 Hutang 23,121 28,398

Dividen - 3,000

[image:19.595.89.535.111.294.2]Sumber : www.idx.co.id (data diolah)

Tabel 1.1 menyajikan data total aset awal tahun, total aset akhir tahun, hutang, dan dividen pada beberapa perusahaan sektor consumer goods industry

pada tahun 2011 dan 2012, dengan rata-rata inflasi pada tahun 2011 sebesar 5,34% dan 4,28% pada tahun 2012. Terdapat lima perusahaan yang masing-masing mewakili sub sektor yang terdapat di sektor consumer goods industry.

Perusahaan-perusahaan ini dipilih karena memiliki aset yang paling besar dibandingkan dengan perusahaan lain di sub sektornya, antara lain PT. Indofood Sukses Makmur, Tbk dari sub sektor industri makanan dan minuman, PT. Gudang Garam, Tbk dari sub sektor industri tembakau, PT. Kalbe Farma, Tbk dari sub sektor industri obat-obatan, PT. Unilever Indonesia, Tbk dari sub sektor industri kosmetik, dan PT. Kedaung Indah Can, Tbk dari sub sektor industri peralatan rumah tangga.

pada total aset dan dividen perusahaan. Namun, inflasi yang menurun tidak menyebabkan penurunan pada dividen yang dibagikan oleh perusahaan.

Aset perusahaan yang menggambarkan variabel collateralizable asset dan

growth mengalami kenaikan. Hal ini sesuai dengan teori yang telah dipaparkan sebelumnya, bahwa kenaikan jumlah aset perusahaan menyebabkan kenaikan pada jumlah dividen yang dibayarkan oleh perusahaan. Kesesuaian teori dengan fakta yang ada juga terjadi pada variabel risiko sistematis yang digambarkan dengan tingkat inflasi rata-rata. Penurunan tingkat inflasi rata-rata menyebabkan perusahaan meningkatkan jumlah dividen yang dibagikan kepada pemegang saham.

Ketidaksesuaian teori dengan fakta yang ada, terjadi pada perkembangan hutang dan inflasi perusahaan. Teori menyatakan bahwa kenaikan hutang yang menggambarkan variabel leverage akan menyebabkan perusahaan akan mengurangi dividen yang dibayarkan kepada pemegang saham. Fakta yang terjadi pada kelima perusahaan yang disebutkan menunjukkan bahwa hutang perusahaan yang mengalami kenaikan tidak berpengaruh pada dividen yang dibayarkan oleh perusahaan. Perusahaan tetap menaikkan jumlah dividen yang dibayarkan walaupun perusahaan mengalami peningkatan hutang.

collateralizable assets, dan risiko sistematis terhadap dividend payout ratio. Objek yang akan digunakan dalam penelitian ini adalah perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2012. Sehingga, peneliti membuat judul penelitian “Analisis Pengaruh Leverage, Growth, Collateralizable Assets, dan Risiko Sistematis terhadap Dividend Payout Ratio pada Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia.”

1.2.Perumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah yang diajukan dalam penelitian ini adalah “Apakah leverage, growth, collateralizable asset dan risiko sistematis mempunyai pengaruh yang signifikan terhadap dividend payout ratio

pada perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia periode 2009-2012?”

1.3.Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan dari penelitian ini adalah “Untuk mengetahui dan menganalisis pengaruh leverage, growth, collateralizable asset, dan risiko sistematis terhadap dividend payout ratio pada perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia tahun 2009-2012.”

1.4.Manfaat Penelitian

1. Bagi peneliti

Diharapkan dapat menambah pengetahuan dan wawasan peneliti mengenai faktor-faktor yang mempengaruhi dividend payout ratio pada perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia.

2. Bagi investor

Hasil dari penelitian ini dapat memberikan informasi tentang berbagai faktor yang mempengaruhi dividend payout ratio sehingga penelitian ini dapat dijadikan bahan pertimbangan dalam pengambilan keputusan untuk melakukan investasi serta dapat digunakan sebagai alat untuk menentukan perusahaan dalam sektor consumer goods industry yang mempunyai rasio keuangan yang baik sehingga akan mengurangi risiko. 3. Bagi emiten

Penelitian ini diharapkan dapat menjadi bahan masukan bagi perusahaan untuk meningkatkan kinerjanya agar dapat mendorong meningkatnya minat investor terhadap saham perusahaan, khususnya terhadap perusahaan pada sektor consumer goods industry.

4. Bagi peneliti selanjutnya

BAB 2

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Teori Kebijakan Dividen

Menurut preferensi investor ada tiga teori yang mendasari kebijakan dividen (Brigham dan Houston 2011:211), yaitu :

1. Teori Dividen Tidak Relevan

2. Bird in the Hand Theory

Gordon dan Lintner berpendapat bahwa para investor lebih menyukai dividen dibandingkan dengan capital gain. Dividen memiliki risiko yang lebih rendah dibandingkan dengan capital gain, oleh karenanya investor akan merasa lebih aman untuk mengharapkan dividen saat ini dibandingkan menunggu capital gain yang di masa depan.

3. Tax Differential Theory

Teori ini didasarkan atas pada perbedaan pajak antara dividen dengan keuntungan modal (capital gain). Pajak atas dividen harus dibayarkan pada tahun saat dividen tersebut diterima, sedangkan pajak atas capital gain tidak dibayarkan sampai saham dijual. Adanya keunggulan pajak tersebut maka membuat investor lebih menyukai

capital gain karena dapat menunda pembayaran pajak dibandingkan dengan dividen.

2.1.2 Jenis Kebijakan Dividen

Kebijakan dividen yang diputuskan oleh dewan direktur dalam rapat umum pemegang saham berbeda dalam setiap perusahaan, tergantung pada jenis kebijakan dividen yang diambil oleh perusahaan. Secara umum, terdapat empat macam jenis kebijakan dividen (Warsono, 2003:274), antara lain:

1. Kebijakan Dividen Mantap per Saham

sama dari waktu ke waktu. Kenaikan jumlah dividen akan dilakukan bila perusahaan mempunyai pertumbuhan laba yang signifikan dan teratur setiap tahunnya. Apabila jumlah dividen telah dinaikkan, maka perusahaan tidak akan menurunkan jumlah dividen untuk tahun berikutnya.

2. Kebijakan Rasio Pembayaran Dividen Konstan

Pada kebijakan rasio pembayaran dividen konstan, persentase jumlah dividen yang dibayarkan setiap tahunnya telah ditetapkan sesuai dengan jumlah laba yang tersedia bagi para pemegang saham biasa perusahaan. Apabila laba yang diterima oleh perusahaan turun, maka secara langsung akan mengurangi jumlah dividen yang akan dibayarkan oleh perusahaan. Hal ini menyababkan dividen yang dibagikan oleh perusahaan berfluktuatif, tergantung pada laba bersih yang diterima oleh perusahaan pada setiap tahunnya.

4. Kebijakan Dividen Residual

Dalam kebijakan dividen residual, jumlah laba yang ditahan oleh perusahaan bergantung pada peluang investasi yang tersedia dalam tahun tersebut. Dividen diambil dari laba yang tersisa (residual) setelah kebutuhan investasi perusahaan terpenuhi. Apabila kebutuhan dana investasi perusahaan pada tahun tertentu besar, maka perusahaan mungkin tidak akan membagikan dividen pada tahun tersebut.

2.1.3 Macam Dividen

Menurut Warsono (2003:272), dividen yang diterima oleh para pemegang saham dapat dibagi menjadi tiga macam, antara lain:

1. Dividen Tunai (Cash Dividend)

Dividen tunai merupakan jenis dividen yang umum digunakan oleh banyak perusahaan. Dividen tunai diterima oleh pemegang saham biasa melalui cek atau terkadang para pemegang saham menginvestasikan kembail dividen yang diperoleh ke dalam saham biasa perusahaan. Penginvestasian kembali dividen saham diselesaikan melalui suatu rencana investasi dividen (dividend reinvestment plan).

2. Dividen Saham (Stock Dividend)

dalam bentuk saham biasanya mengumumkan besarnya dividen tersebut dalam persentase tertentu. Misalnya, jika seorang pemegang saham mempunyai 10 lot saham (5000 lembar), dan perusahaan memutuskan untuk membagikan dividen saham sebanyak 10%, maka pemegang saham tersebut berhak menerima saham biasa sebanyak 1 lot (500 lembar) saham.

3. Dividen Kekayaan (Property Dividend)

Dividen kekayaan merupakan dividen yang dibagikan oleh perusahaan dalam bentuk aset fisik. Aset tersebut biasanya berupa produk yang dihasilkan oleh perusahaan. Dividen kekayaan diberikan apabila jumlah pemegang saham perusahaan masih sedikit dan perusahaan menghasilkan produk yang mudah untuk didistribusikan.

2.1.4 Indikator Kebijakan Dividen

Terdapat dua indikator yang biasa digunakan untuk mengukur kebijakan dividen suatu perusahaan (Warsono, 2003:275), yaitu:

1. Hasil Dividen (Dividend Yield)

Dividend Yield merupakan rasio yang menghubungkan dividen yang dibayar dengan harga saham biasa perusahaan. Secara sistematis, dividend yield dapat dirumuskan sebagai berikut:

�������������= ������������������ℎ��

Beberapa pemegang saham menggunakan dividend yield sebagai suatu ukuran risiko dan sebagai penyaring investasi. Para pemegang saham akan berusaha untuk menginvestasikan dananya dalam saham yang menghasilkan nilai dividend yield yang tinggi. 2. Rasio Pembayaran Dividen (Dividend Payout Ratio)

Rasio pembayaran dividen (dividend payout ratio) merupakan indikator kedua yang digunakan untuk mengukur kebijakan dividen. Dividend payout ratio merupakan rasio hasil perbandingan antara dividen dengan laba yang tersedia bagi pemegang saham biasa. Secara sistematis, dividend payout ratio

dapat dirumuskan sebagai berikut:

��� = �������

������������������������������ℎ�������

Dividend payout ratio sering digunakan untuk mengestimasikan dividen yang akan dibagikan perusahaan pada tahun berikutnya. 2.1.5 Leverage

Leverage merupakan penggunaan biaya tetap dalam usaha untuk meningkatkan profitabilitas (Horne dan Wachowicz, 2005 : 182). Jika perusahaan menggunakan sumber pembelanjaan dari luar (modal asing), biaya tetap dapat berupa bunga pinjaman. Sedangkan bila perusahaan menggunakan mesin-mesin, maka perusahaan harus menanggung biya tetap berupa penyusutan mesin (depresiasi).

yang terlalu tinggi akan membahayakan perusahaan karena perusahaan akan masuk dalam kategori extreme leverage (utang ekstrim) yaitu perusahaan terjebak dalam tingkat utang yang tinggi dan sulit untuk melepaskan beban utang tersebut. Karena itu sebaiknya perusahaan harus menyeimbangkan berapa utang yang layak diambil dan dari mana sumber – sumber yang dapat dipakai untuk membayar utang.

Perusahaan dengan tingkat hutang yang tinggi cenderung memiliki

agency cost yang rendah. Tingkat hutang yang tinggi akan menimbulkan konflik antara pemegang saham dengan kreditur. Tingginya tingkat hutang perusahaan akan menyebabkan kreditur menerapkan perjanjian hutang (debt covenance) kepada manajer perusahaan untuk melindungi kepentingannya. Perjanjian yang diterapkan berisi pembatasan terhadap kebijakan manajemen termasuk pembatasan pembagian dividen kepada pemegang saham. Dengan tingginya tingkat hutang (leverage) perusahaan, maka perusahaan akan membatasi dividen yang akan dibagikan kepada para pemegang saham dan fokus untuk melunasi hutang perusahaan kepada kreditur.

2.1.6 Growth

199 : 233). Growth menunjukkan pertumbuhan aset dimana aset merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan. Variabel ini diperoleh dengan menghitung rata-rata tingkat pertumbuhan aset, yaitu dengan membagi total aset tahun sekarang dikurang dengan total aset tahun sebelumnya kemudian dibagi dengan total aset tahun sebelumnya.

Semakin cepat tingkat pertumbuhan suatu perusahaan, maka semakin besar kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut (Riyanto, 2001 : 210). Dengan besarnya kebutuhan akan dana untuk waktu mendatang, perusahaan biasanya lebih senang untuk menahan labanya daripada membagikannya sebagai dividen kepada para pemegang saham.

2.1.7 Collateralizable Asset

Collateralizable Asset adalah aset perusahaan yang dapat digunakan sebagai jaminan peminjaman. Collateralizable Asset

diukur dengan membagi antara aktiva tetap terhadap total aktiva (Fauz dan Rosidi, 2007, 264).

Santoso dan Prastiwi (2012: 4) menyatakan bahwa

tinggi mengisyaratkan bahwa perusahaan akan memiliki lebih banyak kas yang dapat didistribusikan dalam bentuk dividen.

2.1.8 Risiko Sistematis

Risiko sistematis (systematic risk) adalah risiko yang tidak dapat didiversifikasikan atau dengan kata lain risiko yang sifatnya mempengaruhi secara menyeluruh (Fahmi, 2012 : 371). Risiko sistematis merupakan risiko yang berkaitan dengan perubahan pasar secara keseluruhan dan perubahan tersebut memengaruhi variabilitas

return dari suatu investasi (Tandelilin, 2001:50).

Para pemegang saham akan membebankan return yang tinggi bila menginvestasikan dananya pada perusahaan yang memiliki risiko yang tinggi. Namun, perusahaan yang mempunyai risiko tinggi cenderung akan membayar dividen dalam jumlah kecil. Hal ini disebabkan perusahaan yang berisiko tinggi memiliki probabilitas mengalami penurunan laba.

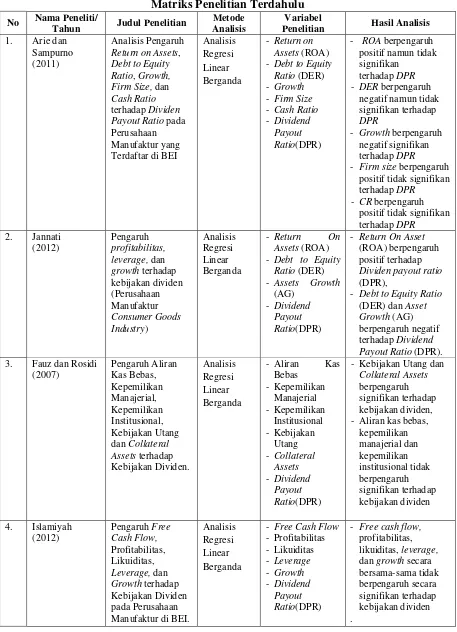

2.2. Penelitian Terdahulu

Metode dokumentasi (dengan cara mencatat atau mendokumentasikan data yang tercantum pada Indonesian Capital Market Directory) digunakan untuk menguji empat variabel yang mempengaruhi dividend payout ratio. Hasil uji simultan dari penelitian tersebut menunjukkan bahwa Return On Asset, Debt To Equity Ratio, Growth, Firm Size, dan Cash Ratio secara bersama – sama berpengaruh terhadap perubahan Dividend Payout Ratio. Hasil uji parsial menunjukkan bahwa Return On Asset berpengaruh positif namun tidak signifikan terhadap Dividend Payout Ratio, Debt to Equity Ratio

berpengaruh negatif namun tidak signifikan terhadap Dividend Payout Ratio.

Growth berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio.

Firm size berpengaruh positif tetapi tidak signifikan terhadap Dividend Payout Ratio. Cash ratio berpengaruh positif dan tidak signifikan terhadap

Dividend Payout Ratio perusahaan manufakturyang terdaftar di BEI.

Koefisien determinasi menunjukkan besarnya adjusted R square

sebesar 0,186. Hal ini menjelaskan bahwa variabel bebas yang digunakan dalam model hanya mampu menjelaskan 18,6 persen terhadap dividend payout ratio sedangkan sisanya 81,4 persen model dijelaskan oleh faktor lain di luar model yang berpengaruh tetapi belum dimasukkan dalam analisis ini.

Jannati (2010) melakukan penelitian dengan judul “Analisis Pengaruh

Metode analisis jalur dengan program SPSS digunakan untuk menguji tiga variabel yang mempengaruhi DPR tersebut. Hasil dari penelitian tersebut bahwa Profitabilitas (ROA), Leverage (DER) dan Growth (AG)

berpengaruh positif dan signifikan terhadap kebijakan dividen (DPR) perusahaan manufaktur consumer goods industry yang terdaftar di Bursa Efek Indonesia. Hasil uji t (parsial) menunjukkan bahwa Return On Asset

(ROA) berpengaruh positif terhadap dividend payout ratio (DPR), Debt to Equity Ratio (DER) dan Asset Growth (AG) berpengaruh negatif terhadap

Dividend Payout Ratio (DPR) perusahaan manufaktur consumer goods industry yang terdaftar di BEI.

Fauz dan Rosidi (2007) meneliti tentang pengaruh aliran kas bebas, kepemilikan manajerial, kepemilikan institusional, kebijakan utang dan

collateral asset terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Penelitian ini menggunakan uji regresi linear berganda. Hasil dari uji simultan menunjukkan bahwa secara bersama-sama variabel independen yang terdiri dari aliran kas bebas, kepemilikan manajerial, kepemilikan institusional, kebijakan utang dan collateral asset

berpengaruh terhadap kebijakan dividen perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

institusional tidak memiliki pengaruh yang signifikan terhadap kebijakan dividen perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

Islamiyah (2012) melakukan penelitian dengan judul “Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, Leverage, dan Growth terhadap Kebijakan Dividen pada Perusahaan Manufaktur di BEI.” Berdasarkan penilitian yang dilakukan, diperoleh hasil secara simultan bahwa variabel free cash flow, profitabilitas, likuiditas, leverage, dan growth secara bersama-sama tidak berpengaruh secara signifikan terhadap kebijakan dividen.

Hasil pengujian statististik secara parsial terhadap masing-masing variabel bebas yaitu free cash flow, profitabilitas, likuiditas, leverage, dan

growth terhadap kebijakan dividen tidak menunjukkan adanya pengaruh yang signifikan terhadap kebijakan dividen.

Rahmawati (2007) melakukan penelitian dengan judul “Pengaruh

Insider Ownership, Institusional Ownership, Dispersion of Ownership,

Tingkat Pertumbuhan Perusahaan dan Risiko Perusahaan terhadap Kebijakan Dividen pada Perusahan yang Terdaftar di BEI. Berdasarkan hasil uji F-hitung diperoleh hasil bahwa insider ownership, institutional ownership,

dispersion of ownership, tingkat pertumbuhan perusahaan dan risiko sistematis secara bersama-sama berpengaruh positif dan signifikan terhadap kebijakan dividen perusahaan yang terdaftar di Bursa Efek Indonesia.

Berdasarkan uji parsial diperoleh hasil bahwa Insider ownership

berpengaruh negatif dan tidak signifikan terhadap kebijakan dividen.

berpengaruh negatif dan signifikan terhadap kebijakan dividen, sedangkan variabel dispersion of ownership berpengaruh positif dan tidak signifikan terhadap kebijakan dividen perusahaan yang terdaftar di Bursa Efek Indonesia.

Santoso dan Prastiwi (2012) melakukan penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Dividen, Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2007-2009”. Penelitian ini mengkaji sejauh mana agency theory dan

pecking order theory dalam mempengaruhi kebijakan dividen. Variabel

leverage, collateralizable asset, dan kepemilikan institusional digunakan sebagai proksi dari agency theory, sedangkan pecking order theory

diproksikan dengan variabel pertumbuhan perusahaan. Variabel ukuran perusahaan dimasukkan ke dalam model penelitian sebagai variabel kontrol. Berdasarkan uji secara simultan, variabel leverage, growth, collateralizable asset, kepemilikan institusional, dan variabel kontrol ukuran perusahaan berpengaruh signifikan terhadap kebijakan dividen.

Tabel 2.1

Matriks Penelitian Terdahulu

No Nama Peneliti/

Tahun Judul Penelitian

Metode Analisis

Variabel

Penelitian Hasil Analisis

1. Arie dan Sampurno (2011)

Analisis Pengaruh Return on Assets, Debt to Equity Ratio, Growth, Firm Size, dan Cash Ratio terhadap Dividen Payout Ratio pada Perusahaan Manufaktur yang Terdaftar di BEI

Analisis Regresi Linear Berganda

- Return on Assets (ROA) - Debt to Equity

Ratio (DER) - Growth - Firm Size - Cash Ratio - Dividend

Payout Ratio(DPR)

- ROA berpengaruh positif namun tidak signifikan

terhadap DPR - DER berpengaruh

negatif namun tidak signifikan terhadap DPR

- Growth berpengaruh negatif signifikan terhadap DPR - Firm size berpengaruh

positif tidak signifikan terhadap DPR

- CR berpengaruh positif tidak signifikan terhadap DPR

2. Jannati (2012)

Pengaruh profitabilitas, leverage, dan growth terhadap kebijakan dividen (Perusahaan Manufaktur Consumer Goods Industry) Analisis Regresi Linear Berganda

- Return On Assets (ROA)

- Debt to Equity Ratio (DER) - Assets Growth

(AG) - Dividend

Payout Ratio(DPR)

- Return On Asset (ROA) berpengaruh positif terhadap Dividen payout ratio (DPR),

- Debt to Equity Ratio (DER) dan Asset Growth (AG) berpengaruh negatif terhadap Dividend Payout Ratio (DPR). 3. Fauz dan Rosidi

(2007) Pengaruh Aliran Kas Bebas, Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Utang dan Collateral Assets terhadap Kebijakan Dividen.

Analisis Regresi Linear Berganda

- Aliran Kas Bebas

- Kepemilikan Manajerial - Kepemilikan

Institusional - Kebijakan

Utang - Collateral

Assets - Dividend

Payout Ratio(DPR)

- Kebijakan Utang dan Collateral Assets berpengaruh signifikan terhadap kebijakan dividen, - Aliran kas bebas,

kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh signifikan terhadap kebijakan dividen

4. Islamiyah (2012)

Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, Leverage, dan Growth terhadap Kebijakan Dividen pada Perusahaan Manufaktur di BEI.

Analisis Regresi Linear Berganda

- Free Cash Flow - Profitabilitas - Likuiditas - Leverage - Growth - Dividend

Payout Ratio(DPR)

No Nama Peneliti/

Tahun Judul Penelitian

Metode Analisis

Variabel

Penelitian Hasil Analisis

5. Rahmawati (2007)

Pengaruh Insider Ownership, Institusional Ownership, Dispersion of Ownership, Tingkat Pertumbuhan Perusahaan dan Risiko Perusahaan terhadap Kebijakan Dividen pada Perusahan yang Terdaftar di BEI

Analisis Regresi Linear Berganda

- Insider Ownership - Institusional

Ownership - Dispersion of

Ownership - Tingkat

Pertumbuhan Perusahaan - Risiko

Perusahaan - Dividend

Payout Ratio (DPR)

- Insider ownership berpengaruh negatif dan tidak signifikan terhadap kebijakan dividen

- institutional ownership, tingkat pertumbuhan dan risiko perusahaan berpengaruh negatif dan signifikan terhadap kebijakan dividen,

- Dispersion of ownership berpengaruh positif dan tidak

signifikan terhadap kebijakan dividen 6. Santoso dan

Prastiwi (2012) Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Dividen, Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2007-2009 Analisis Regresi Linear Berganda

- Leverage - Growth

- Collateralizable asset

- Kepemilikan institusional - Ukuran

perusahaan - Dividend

Payout Ratio(DPR)

- Leverage, growth, dan coll. asset tidak berpengaruh signifikan terhadap ebijakan dividen - Kepemilikan

institusional berpengaruh secara signifikan terhadap kebijakan dividen - Ukuran perusahaan

memiliki pengaruh terhadap kebijakan dividen.

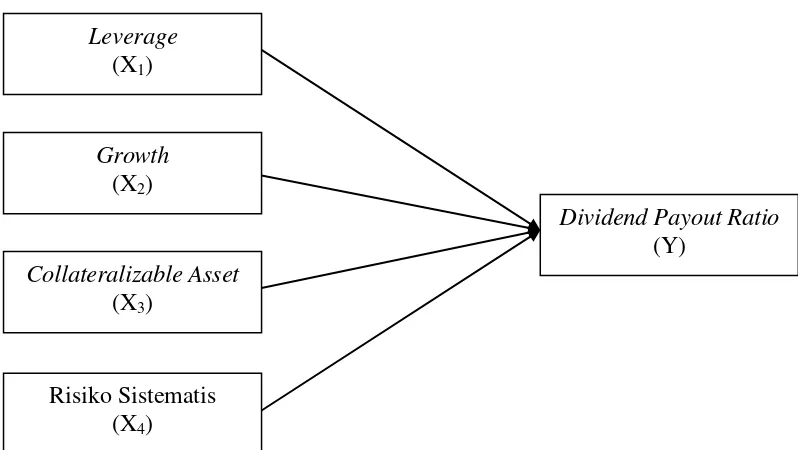

2.3. Kerangka Konseptual

Leverage diproksikan dengan debt to equity ratio (DER). Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menutup sebagian atau seluruh utang-utangnya. Perusahaan dengan tingkat hutang yang tinggi cenderung memiliki

agency cost yang rendah. Eksistensi hutang akan membuat kontrol maupun proses pengawasan terhadap para manajer tidak hanya dilakukan oleh para pemegang saham melainkan juga pihak kreditur. Hal ini akan mengurangi ketergantungan para pemegang saham terhadap dividen sebagai salah satu mekanisme untuk mengatasi masalah keagenan. Kreditur selain memberikan pengawasan juga akanmenerapkan perjanjian hutang (debt covenance) untuk melindungi kepentingannya. Perjanjian tersebut berisi pembatasan terhadap kebijakan - kebijakan manajemen termasuk didalamnya adalah pembatasan pembagian dividen kepada para pemegang saham. Oleh karena itu, leverage

akanberpengaruh negatif terhadap kebijakan dividen perusahaan .

Growth menunjukkan pertumbuhan aset dimana aset merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan. Semakin cepat tingkat pertumbuhan suatu perusahaan, maka semakin besar kebutuhan pada masa depan yang digunakan untuk membiayai pertumbuhannya. Semakin besar kebutuhan akan dana untuk waktu mendatang untuk membiayai pertumbuhannya, perusahaan tersebut biasanya lebih senang untuk menahan

besar dana yang dibutuhkan, semakin besar kesempatan untuk memperoleh keuntungan, semakin besar bagian dari pendapatan yang ditahan dalam perusahaan, berarti semakin rendah dividend payout rationya (Riyanto, 2001: 211). Oleh karena itu, growth akan berpengaruh negatif terhadap dividend payout ratio (DPR).

Collateralizable asset adalah aset perusahaan yang dapat digunakan sebagai jaminan peminjaman. Tingginya jumlah collateralizable asset yang dimiliki perusahaan akan mengurangi konflik kepentingan antara pemegang saham dengan kreditor sehingga perusahaan dapat membayar dividen dalam jumlah besar, sebaliknya semakin rendah collateralizable asset yang dimiliki perusahaaan akan meningkatkan konflik kepentingan antara pemegang saham dengan kreditor sehingga kreditor akan menghalangi perusahaan untuk membayai dividen dalam jumlah besar kepada pemegang saham karena takut piutang mereka tidak terbayar. Oleh karena itu, collateralizable asset akan berpengaruh positif terhadap dividend payout ratio (DPR).

Risiko sistematis diukur dengan menggunakan beta kuadrat dikalikan dengan varians pasar. Perusahaan yang mempunyai risiko tinggi cenderung untuk membayar dividen lebih kecil karena perusahaan yang berisiko tinggi memiliki probabilitas untuk mengalami penurunan laba. Oleh karena itu, risiko sistematis akan berpengaruh negatif terhadap dividend payout ratio

(DPR).

Sumber: Brigham dan Houston (2010), Santoso dan Prastiwi (2012), Rahmawati (2007)

Gambar 2.1

Kerangka Konseptual Penelitian

2.4. Hipotesis

Menurut Sugiyono (2005 : 51) hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan identifikasi masalah dan kerangka pemikiran yang telah diuraikan, maka hipotesis yang dikemukakan dalam penelitian ini adalah “Leverage, growth, collateralizable asset, dan risiko sistematis mempunyai pengaruh yang signifikan terhadap dividen payout ratio pada perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia tahun 2009-2012.”

Leverage

(X1)

Growth

(X2)

Dividend Payout Ratio

(Y)

Collateralizable Asset

(X3)

BAB 3

METODE PENELITIAN

3.1. Jenis Penelitian

Berdasarkan metode yang digunakan, penelitian ini merupakan penelitian kausal komparatif. Penelitian kausal komparatif mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel bebas dengan variabel terikat (Kuncoro, 2009:15). Menurut tingkat eksplanasinya, jenis penelitian ini merupakan penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono: 2006:11).

Berdasarkan jenis data dan analisisnya, penelitian ini merupakan penelitian kuantitatif. Penelitian kuantitafif adalah penelitian yang menggunakan data berbentuk angka atau data yang diangkakan. Pendekatan kuantitatf bertujuan untuk menguji teori, membangun fakta, menunjukkan hubungan antarvariabel, memberikan deskripsi statistik, dan meramalkan hasilnya.

3.2. Tempat dan Waktu Penelitian 3.2.1. Tempat Penelitian

3.2.2. Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan November 2013 sampai dengan bulan Maret 2014.

3.3. Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel yang digunakan dalam penelitian terdiri dari dua bagian, yaitu: a. Variabel bebas (Independent variable), yang terdiri dari leverage,

growth, collateralizable asset, dan risiko sistematis.

b. Variabel terikat (dependent variable), yaitu dividend payout ratio

(DPR) perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia.

2. Data yang digunakan dalam penelitian ini diperoleh dari :

a. Laporan keuangan perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia.

b. Data IDX factbook yang diperoleh dari

3.4. Definisi Operasional

Terdapat lima variabel yang digunakan dalam penelitian yang terdiri dari empat variabel independen yaitu Leverage, Pertumbuhan Perusahaan

(Growth), Collateralizable Assets, dan Risiko Sistematis, serta satu variabel dependen yaitu Dividend Payout Ratio (DPR). Masing-masing variabel penelitian secara operasional dapat didefinisikan sebagai berikut:

3.4.1 Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen yang digunakan dalam penelitian ini adalah dividend payout ratio (DPR). Dividend payout ratio merupakan rasio hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa (Warsono, 2003:275). Rumus perhitungan dividend payout ratio adalah sebagai berikut:

��� =������������ℎ���

�����������ℎ���

3.4.2 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau menjadi sebab terjadinya perubahan pada variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Leverage

ekuitas (debt to equity ratio/DER). Rumus perhitungan debt to equity ratio

(DER) adalah sebagai berikut:

��� = Utang Jangka Panjang Ekuitas Saham

2. Pertumbuhan perusahaan (Growth)

Growth menunjukkan pertumbuhan aset dimana aset merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan. Variabel ini diperoleh dengan menghitung rata-rata tingkat pertumbuhan aset, yaitu dengan membagi total aset tahun sekarang dikurang dengan total aset tahun sebelumnya kemudian dibagi dengan total aset tahun sebelumnya. (Gujarati, 2004: 176)

�����ℎ= Total Aset t−Total Aset t−1

Total Aset t−1

3. Collateralizable Assets

Collateralizable Assets adalah aset perusahaan yang dapat digunakan sebagai jaminan peminjaman. Collateralizable Assets diukur dengan membagi antara aktiva tetap terhadap total aktiva (Fauz dan Rosidi, 2007 : 264). Secara sistematis Collateralizable Assets dapat dirumuskan sebagai berikut:

���������������������� =Aktiva Tetap

Total Aktiva

4. Risiko Sistematis

secara menyeluruh (Fahmi, 2012 : 371). Untuk menghitung risiko sistematis dapat menggunakan rumus dalam Jogiyanto (2003:274) sebagai berikut :

a. Return Saham (Ri)

�� = ��−��−1��−1 ………. (3.1)

b. Return Pasar (Rm)

�� = ���������−�����−1�−1 ………... (3.2)

c. Beta (β) masing-masing saham

� =[�(∑��∑���×∑���)−(���×���)]

��2−(���)2 ……….. (3.3) d. Varians Indeks

σi2= �

(Rmi−Rm )2 N �

�=0 ……….... (3.4)

e. Risiko Sistematis = βi2 x (Variance Index)

= β2σm2 ……… (3.5)

dimana :

Ri = return realisasi saham perusahaan i

Pt = harga saham perusahaan pada periode t

Pt-1 = harga saham perusahaan pada periode t-1

Rm = return pasar

IHSGt = indeks harga saham gabungan periode t

IHSGt-1 = indeks harga saham gabungan periode t-1

n = jumlah observasi

Rmt = return pasar pada periode t

Rit = return saham perusahaan i pada periode t σi = varians saham

3.5. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2003 : 72)

[image:46.595.109.521.407.727.2]Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan sektor consumer goods industry yang terdaftar di Bursa Efek Indonesia (BEI) dalam rentang tahun 2009-2012 yaitu sebanyak 28 perusahaan. Data nama perusahaan yang menjadi populasi dalam penelitian ini adalah sebagai berikut.

Tabel 3.1

Daftar Nama Populasi Penelitian

No. Nama Perusahaan Kode

Perusahaan

Tanggal Listing I. Sub Sektor Industri Makanan dan Minuman

1 Akasha Wira International, Tbk ADES 13 Juni 1994 2 Cahaya Kalbar, Tbk CEKA 9 Juli 1996

3 Davomas Abadi, Tbk DAVO 22 Desember 1994 4 Delta Djakarta, Tbk DLTA 27 Februari 1984 5 Indofood Sukses Makmur, Tbk INDF 14 Juli 1994 6 Mayora Indah, Tbk MYOR 4 Juli 1990

7 Multi Bintang Indonesia, Tbk MLBI 15 Desember 1981 8 Prasidha Aneka Niaga, Tbk PSDN 18 Oktober 1994 9 Sekar Laut, Tbk SKLT 8 September 1993 10 Siantar Top, Tbk STTP 16 Desember 1996 11 Tiga Pilar Sejahtera, Tbk AISA 11 Juni 1997 12 Ultra Jaya Milk And Trading, Tbk ULTJ 2 Juli 1990 II. Sub Sektor Industri Tembakau

No. Nama Perusahaan Kode Perusahaan

Tanggal Listing III. Sub Sektor Industri Obat-obatan

16 Darya Varia Laboratoria, Tbk DVLA 11 November 1994

17 Indofarma, Tbk INAF 17 April 2001

18 Kalbe Farma, Tbk KLBF 30 Juli 1991 19 Kimia Farma, Tbk KAEF 4 Juli 2001

20 Merck, Tbk MERK 23 Juli 1991

21 Pyrindam Farma, Tbk PYFA 16 Oktober 2001 22 Tempo Scan Pasific, Tbk TSPC 17 Juni 1994 IV. Sub Sektor Industri Kosmetik

23 Mandom Indonesia, Tbk TCID 30-Sep-93 24 Mustika Ratu, Tbk MRAT 27 Juli 1995 25 Unilever Indonesia, Tbk UNVR 11 Januari 1982 V. Sub Sektor Industri Peralatan Rumah Tangga

26 Kedaung Indah Can, Tbk KICI 28 Oktober 1993 27 Kedaung Setia Industri, Tbk KDSI 29 Juli 1996 28 Langgeng Makmur Industri, Tbk LMPI 17 Oktober 1994 Sumber :

Berdasarkan populasi yang telah ditentukan, maka akan dipilih populasi sasaran yang memenuhi kriteria sebagai berikut:

1. Perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia selama periode 2009-2012.

2. Perusahaan yang melaporkan secara publik laporan keuangan tahunan yang telah diaudit untuk masa tahun 2009-2012.

3. Perusahaan memiliki laba dan pertumbuhan aset yang positif. 4. Perusahaan membagikan dividen selama periode 2009-2012.

Tabel 3.2

Daftar Nama Perusahaan Consumer Goods Industry yang Menjadi Populasi Sasaran Penelitian No. Nama Perusahaan

Kriteria Penentuan

Populasi Sasaran Populasi Sasaran

1 2 3 4

I. Sub Sektor Industri Makanan dan Minuman

1 Akasha Wira International, Tbk X -

2 Cahaya Kalbar, Tbk X -

3 Davomas Abadi, Tbk X -

4 Delta Djakarta, Tbk 1

5 Indofood Sukses Makmur, Tbk 2

6 Mayora Indah, Tbk X -

7 Multi Bintang Indonesia, Tbk 3

8 Prasidha Aneka Niaga, Tbk X -

9 Sekar Laut, Tbk X -

10 Siantar Top, Tbk X -

11 Tiga Pilar Sejahtera, Tbk X -

12 Ultra Jaya Milk And Trading, Tbk X - II. Sub Sektor Industri Tembakau

13 Bentoel International Invest, Tbk X -

14 Gudang Garam, Tbk 4

15 Hm. Sampoerna, Tbk 5

III. Sub Sektor Industri Obat-obatan

16 Darya Varia Laboratoria, Tbk 6

17 Indofarma, Tbk X -

18 Kalbe Farma, Tbk 7

19 Kimia Farma, Tbk 8

20 Merck, Tbk X -

21 Pyrindam Farma, Tbk X -

22 Tempo Scan Pasific, Tbk 9

IV. Sub Sektor Industri Kosmetik

23 Mandom Indonesia, Tbk 10

24 Mustika Ratu, Tbk 11

No. Nama Perusahaan

Kriteria Penentuan

Populasi Sasaran Populasi Sasaran

1 2 3 4

V. Sub Sektor Industri Peralatan Rumah Tangga

26 Kedaung Indah Can, Tbk X -

27 Kedaung Setia Industri, Tbk X - 28 Langgeng Makmur Industri, Tbk X - Sumber:

3.6. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi laporan keuangan perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia. Sumber data tersebut diperoleh dari Indonesia Capital Market Directory (ICMD), buku-buku referensi, internet, dan literatur ilmiah yang berhubungan dengan pembahasan penelitian.

3.7. Metode Pengumpulan Data

menjawab persoalan penelitian, memperbanyak literature untuk menunjang data kuantitatif yang diperoleh.

3.8. Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.8.1 Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data yang dikumpulkan dan digolongkan/dikelompokkan kemudian di analisis dan diinterpretasikan secara objektif. Menurut Situmorang (2012:10), statistik deskriptif berusaha menjelaskan atau menggambarkan berbagai karakteristik data, seperti melihat mean, varians, modus, median, serta distribusi frekuensi.

3.8.2 Analisis Statistik

asumsi klasik. Uji asumsi klasik dalam penelitian ini terdiri dari uji normalitas, uji autokorelasi, uji heteroskedastisitas, dan uji multikolinearitas.

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Menurut Ghozali (2006:110), terdapat dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan melakukan analisis grafik dan pendekatan Kolmogorv-Smirnov yang dijelaskan sebagai berikut.

a. Analisis Grafik

Cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun, grafik histogram ini kurang efektif untuk data dengan jumlah sampel yang kecil. Metode yang lebih efektif adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Distribusi normal akan membentuk suatu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data akan mengikuti garis normal.

b. Pendekatan Kolmogorv-Smirnov

2. Uji Autokorelasi

[image:52.595.114.511.342.473.2]Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (Ghozali, 2006:95). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah bebas dari autokerelasi. Uji autokorelasi ini menggunakan Durbin-Watson (DW) Test.

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif

atau negatif

Tidak ditolak du < d < 4 – du Sumber : Ghozali (2006:96)

3. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas (Ghozali, 2006:105). Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas.

heteroskedastisitas dapat dilihat melalui ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual yang telah di-studentized.

Jika terdapat pola tertentu seperti titik-titik yang membentuk pola yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan bahwa telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen (Ghozali, 2006:92). Menurut Situmorang dan Lufti (2012:140), salah satu cara yang digunakan untuk mendeteksi multikolinearitas adalah dengan melihat toleransi variabel dan variance inflation factor (VIF) dengan membandingkan sebagai berikut:

a. Bila VIF > 5 maka diduga memiliki masalah multikolinieritas b. Bila VIF < 5 tidak terdapat masalah multikolinieritas

c. Tolerance < 0,1 maka diduga memiliki persoalan multikolinieritas d. Tolerance > 0,1 maka tidak terdapat multikolinieritas.

3.8.3 Analisis Regresi Linear Berganda

collateralizable assets dan risiko sistematis terhadap dividend payout ratio (DPR) pada perusahaan sektor consumer goods industry. Model regresi linear berganda (multiple linear regression method) yang digunakan dalam penelitian ini dapat dirumuskan sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 +b4X4+ e

Dimana: Y = Dividend Payout Ratio

a = Konstanta

b1 = Koefisien regresi variabel X1

b2 = Koefisien regresi variabel X2

b3 = Koefisien regresi variabel X3

b4 = Koefisien regresi variabel X4

X1 = Leverage (DER)

X2 = Growth

X3 = Collateralizable Assets

X4 = Risiko sistematis

e = Standard Error

3.9.Pengujian Hipotesis 3.9.1. Uji F (F-test)

Pengujian ini dilakukan untuk mengetahui pengaruh variabel independen secara serempak terhadap variabel dependen. Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan F tabel.

Bentuk pengujiannya sebagai berikut:

a. H0 : b1 = �2= �3= b4 = 0 artinya tidak terdapat pengaruh yang signifikan

b. Ha : minimal satu bi# 0, artinya terdapat pengaruh yang signifikan secara

bersamaan pada leverage, growth, collateralizable assets dan risiko sistematis terhadap dividend payout ratio (DPR).

c. Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. F > 0,05 maka H0 diterima, artinya tidak ada pengaruh yang signifikan secara

bersamaan dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig. F ≤ 0,05 maka Ha diterima, artinya ada pengaruh yang signifikan

secara bersamaan dari variabel bebas terhadap variabel terikat.

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada

tingkat signifikan (α) = 5 %. Kriteria penilaian hipotesis pada uji- F : a. Ho tidak ditolak (Ha ditolak) jika Fhitung ≤ Ftabel pada α = 5 %

b. Ho ditolak (Ha diterima) jika Fhitung > Ftabel pada α = 5 %

3.9.2. Uji t (t-test)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah sebagai berikut: a. �� = Leverage (DER)

Ho : b1 = 0, artinya leverage yang diukur oleh debt to equity ratio (DER)

tidak berpengaruh signifikan terhadap dividend payout ratio perusahaan

consumer goods industry di Bursa Efek Indonesia.

Ha : b1 ≠ 0, artinya leverage yang diukur oleh debt to equity ratio

(DER) berpengaruh signifikan terhadap dividend payout ratio

b. �� = Growth

Ho : b2 = 0, artinya growth tidak berpengaruh signifikan terhadap

dividend payout ratio perusahaan consumer goods industry di Bursa Efek Indonesia.

Ha : b2 ≠ 0, artinya growth berpengaruh signifikan terhadap dividend

payout ratio perusahaan consumer goods industry di Bursa Efek Indonesia.

c. ��= Collateralizable Asset

Ho : �3 = 0, artinya collateralizable asset tidak berpengaruh signifikan

terhadap dividend payout ratio perusahaan consumer goods industry di Bursa Efek Indonesia.

Ha : �3 ≠ 0, artinya collateralizable asset berpengaruh signifikan

terhadap dividend payout ratio perusahaan consumer goods industry di Bursa Efek Indonesia.

d. b4 = Risiko Sistematis

Ho : �4 = 0, artinya risiko sistematis tidak berpengaruh signifikan

terhadap dividend payout ratio perusahaan consumer goods industry di Bursa Efek Indonesia.

Ha : �4 ≠ 0, artinya risiko sistematis berpengaruh signifikan terhadap

dividend payout ratio perusahaan consumer goods industry di Bursa Efek Indonesia.

terhadap variabel terikat. Sebaliknya jika sig. t ≤ 0,05 Ha diterima,

artinya ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga dapat dibandingkan dengan nilai ttabel.

Kriteria pengambilan keputusannya yaitu:

a. H0 tidak ditolak jika -ttabel < thitung < ttabel pada α = 5%

b. Ha tidak ditolak jika -thitung < -ttabel dan thitung > ttabel pada α = 5%

3.10. Uji Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1 Gambaran Umum Bursa Efek Indonesia

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda, tepatnya pada tanggal 14 Desember 1912 di Batavia. Bursa Batavia tersebut merupakan cabang dari Amsterdamse Effectenbuerus, dan penyelenggaranya adalah Verreniging Voor de Effectenhandel. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Sekuritas yang diperjualbelikan adalah saham dan obligasi perusahaan – perusahaan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan pemerintah Hindia Belanda serta sekuritas Belanda lainnya.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia I (1914-1918) dan II (1942-1952), perpindahan kekuasaan dari pemeri