PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Analisis Pengaruh Kebangkutan Bank dengan Metode Altman Z-Score terhadap Harga Saham Perusahaan Perbankan di Bursa Efek Indonesia”, adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Januari 2011 Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah swt atas segala rahmat dan hidayah-NYA, sehingga penulis mampu menyelesaikan skripsi ini dengan judul “Analisis Pengaruh Kebangkutan Bank dengan Metode Altman Z-Score terhadap Harga Saham Perusahaan Perbankan di Bursa Efek Indonesia”. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi Departemen Akuntansi pada Universitas Sumatera Utara. Penulis telah banyak mendapatkan bimbingan, nasihat , dorongan dan doa dari berbagai pihak selama perkuliahan hingga penyelesaian penulisan skripsi ini. Penulis ingin menyampaikan terimakasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si, Ak. selaku Ketua Program Studi Akuntansi S-1 dan Ibu Dra.Mutia Ismail MM, Ak selaku Sekretaris Program Studi Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, M.Si, Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Seluruh Dosen di lingkungan Fakultas Ekonomi Universitas Sumatera Utara yang telah mengajarkan ilmu pengetahun yang baik serta berguna bagi setiap anak didiknya.

6. Seluruh Staff dan Civitas Akademi di lingkungan Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu selama perkuliahan. 7. Secara khusus penulis persembahkan kepada kedua orangtua terkasih yang

sangat penulis sayangi, Ayahanda M.Soleh Nasution dan Ibunda Yulin Yusuf serta adik-adik tecinta, terimakasih atas kasih sayang, dukungan, dan doa yang selalu diberikan.

8. Teman-teman seperjuangan akuntansi 2007, terimakasih untuk kebersamaannya serta dukungannya selama perkuliahan dan untuk semua pihak-pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Medan , Januari 2011 Penulis

ABSTRAK

Fauziah Kumalasari (2011) “Analisis Pengaruh Kebangkrutan Bank dengan Metode Altman Z-Score Terhadap Harga Saham Perusahaan Perbankan di Bursa Efek Indonesia”

Bank merupakan suatu badan usaha yang tujuannya menghasilkan keuntungan, maka pihak manajemen harus dapat melakukan pengendalian terhadap kegiatan operasional terutama yang berkaitan dengan keuangan perusahaan. Salah satu cara yang dapat dilakukan adalah dengan analisis prediksi kebangkrutan dengan menggunakan rasio keuangan altman z-score. Permasalahan yang dikaji dalam penelitian ini adalah bagaimana prediksi kebangkrutan perusahaan perbankan dan bagaimana pengaruh kebangkrutan bank tersebut terhadap harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

Tujuan dari penulisan skripsi ini adalah untuk mengetahui dan menganalisis pengaruh kebangkrutan dengan menggunakan rasio keuangan altman z-score terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan dan harga saham perusahaan perbankan dari tahun 2005 sampai dengan tahun 2009 yang dipublikasikan. Populasi dari penelitian ini adalah perusahaan perbankan di Bursa Efek Indonesia, pengambilan sampel dilakukan dengan metode purposive sampling dan diperoleh sampel sebanyak 20 perusahaan perbankan yang akan menjadi objek penelitian.

Hasil penelitian menunjukkan bahwa ada hubungan yang positif dan signifikan antara pengaruh kebangkrutan terhadap harga sahamnya perusahaan perbankan di Bursa Efek Indonesia.

ABSTRACT

Fauziah Kumalasari (2011) “Analisis Pengaruh Kebangkrutan Bank dengan Metode Altman Z-Score Terhadap Harga Saham Perusahaan Perbankan di Bursa Efek Indonesia”

The Bank is an entity whose purpose is to produce profits, the management should be able to exercise control over operational activities primarily related to corporate finance. One way that can be done is with bankruptcy prediction analysis using financial ratios Altman Z-score. The problems studied in this research is how the banking and corporate bankruptcy prediction of how the influence of the bank's bankruptcy on the share prices of banking companies in Bursa Efek Indonesia.

The purpose of writing this research is to investigate and analyze the effect of bankruptcy using financial ratios Altman Z-score against the banking company's stock price at Bursa Efek Indonesia. Data used in this research is secondary data in the form of financial and banking company's stock price from 2005 until 2009 published. The population of this research is the banking company in the Indonesia Stock Exchange, sampling was conducted using purposive sampling and obtained a sample of 20 banking companies which would become the object of research.

The results showed that there was a positive and significant relationship between the effect of bankruptcy on the share price of banking companies in Bursa Efek Indonesia.

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN………...i

KATA PENGANTAR………ii

ABSTRAK……….iv

ABSTRACT………v

DAFTAR ISI………..vi

DAFTAR TABEL………...ix

DAFTAR GAMBAR………..x

DAFTAR LAMPIRAN……….xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian………..1

B. Perumusan Masalah………8

C. Tujuan Penelitian………9

D. Manfaat Penelitian………..9

BAB II TINJUAN PUSTAKA A. Tinjauan Teoritis………..11

1. Saham……….11

3. Metode Altman Z-Score……….19

B. Tinjauan Penelitian Terdahulu……….23

C. Kerangka Konseptual dan Hipotesis………26

1. Kerangka Konseptual Penelitian………26

2. Hipotesis Penelitian………28

BAB III METODE PENELITIAN A. Desain Penelitian ……….29

B. Jenis dan Sumber Data……….29

C. Populasi dan Sampel Penelitian ………..30

D. Teknik Pengumpulan Data………...32

E. Defenisi Operasional dan Pengukuran Variabel………..32

F. Metode analisis Data………35

G. Jadwal Penelitian………..41

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian……….42

B. Analisis Hasil Penelitian ……….43

1. Analisis Deskriptif………..43

2. Analisis Diskriminan Altman Z-Score………...49

3. Analisis Statistik……….53

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan………...66

B. Keterbatasan Penelitian………67

C. Saran……….67

DAFTAR PUSTAKA………...69

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Daftar 16 Bank Swasta Nasional yang

Terkena Likuidasi………...2

Tabel 1.2 Jumlah Bank Umum Berdasarkan Rasio………..7

Tabel 1.3 Kinerja Bank………8

Tabel 2.1 Hasil Penelitian Terdahulu……….25

Tabel 3.1 Bank-Bank yang Terdaftar di BEI……….31

Tabel 3.2 Identifikasi Variabel Penelitian………..34

Tabel 3.3 Keputusan Durbin Watson (DW) ………..39

Tabel 3.4 Jadwal Penelitian………41

Tabel 4.1 Statistik Deskriptif Variabel Penelitian………..44

Tabel 4.2 Hasil Uji Normalitas………...56

Tabel 4.3 Hasil Uji Autokorelasi………57

Tabel 4.4 Coefficients……….………...60

Tabel 4.5 Model Summary………..61

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul

Lampiran I Daftar Populasi dan Sampel

Lampiran ii Data Rasio Keuangan Altman Z-Score Tahun 2005-2009 Lampiran iii Perhitungan Working Capital to Total Assets Ratio (X1) Lampiran iv Perhitungan Retained Earnings toTotal Assets Ratio (X2) Lampiran v Perhitungan Earnings Before Interest and Taxes to Total

Assets (X3)

Lampiran vi Perhitungan Market Value Equity to Book Value of Total Debt Ratio (X4)

Lampiran vii Perhitungan Sales to Total Assets Ratio (X5) Lampiran viii Perhitungan Altman Z-Score

Lampiran ix Tingkat Kebangkrutan Model Altman Tahun 2005-2009 Lampiran x Daftar Harga Saham Rata-Rata Tahun 2005-2009

Lampiran xi Hasil SPSS Awal

Lampiran xii Hasil SPSS Akhir (Setelah Perbaikan)

ABSTRAK

Fauziah Kumalasari (2011) “Analisis Pengaruh Kebangkrutan Bank dengan Metode Altman Z-Score Terhadap Harga Saham Perusahaan Perbankan di Bursa Efek Indonesia”

Bank merupakan suatu badan usaha yang tujuannya menghasilkan keuntungan, maka pihak manajemen harus dapat melakukan pengendalian terhadap kegiatan operasional terutama yang berkaitan dengan keuangan perusahaan. Salah satu cara yang dapat dilakukan adalah dengan analisis prediksi kebangkrutan dengan menggunakan rasio keuangan altman z-score. Permasalahan yang dikaji dalam penelitian ini adalah bagaimana prediksi kebangkrutan perusahaan perbankan dan bagaimana pengaruh kebangkrutan bank tersebut terhadap harga saham pada perusahaan perbankan di Bursa Efek Indonesia.

Tujuan dari penulisan skripsi ini adalah untuk mengetahui dan menganalisis pengaruh kebangkrutan dengan menggunakan rasio keuangan altman z-score terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan dan harga saham perusahaan perbankan dari tahun 2005 sampai dengan tahun 2009 yang dipublikasikan. Populasi dari penelitian ini adalah perusahaan perbankan di Bursa Efek Indonesia, pengambilan sampel dilakukan dengan metode purposive sampling dan diperoleh sampel sebanyak 20 perusahaan perbankan yang akan menjadi objek penelitian.

Hasil penelitian menunjukkan bahwa ada hubungan yang positif dan signifikan antara pengaruh kebangkrutan terhadap harga sahamnya perusahaan perbankan di Bursa Efek Indonesia.

ABSTRACT

Fauziah Kumalasari (2011) “Analisis Pengaruh Kebangkrutan Bank dengan Metode Altman Z-Score Terhadap Harga Saham Perusahaan Perbankan di Bursa Efek Indonesia”

The Bank is an entity whose purpose is to produce profits, the management should be able to exercise control over operational activities primarily related to corporate finance. One way that can be done is with bankruptcy prediction analysis using financial ratios Altman Z-score. The problems studied in this research is how the banking and corporate bankruptcy prediction of how the influence of the bank's bankruptcy on the share prices of banking companies in Bursa Efek Indonesia.

The purpose of writing this research is to investigate and analyze the effect of bankruptcy using financial ratios Altman Z-score against the banking company's stock price at Bursa Efek Indonesia. Data used in this research is secondary data in the form of financial and banking company's stock price from 2005 until 2009 published. The population of this research is the banking company in the Indonesia Stock Exchange, sampling was conducted using purposive sampling and obtained a sample of 20 banking companies which would become the object of research.

The results showed that there was a positive and significant relationship between the effect of bankruptcy on the share price of banking companies in Bursa Efek Indonesia.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan merupakan urat nadi perekonomian di seluruh bangsa. Perbankan di Indonesia mempunyai peranan yang sangat penting. Salah satunya menjaga kestabilan moneter yang disebabkan atas kebijakannya terhadap simpanan masyarakat serta sebagai lalu lintas pembayaran. Bank sendiri merupakan suatu badan usaha yang tujuannya menghasilkan laba. Dalam hal ini berlaku prinsip going concern yang artinya kegiatanusaha harus dilakukan secara berkelanjutan. Tujuan utama didirikannya suatu perusahaan adalah untuk memaksimumkan keuntungan dan memaksimumkan kemakmuran pemiliknya. Dari dua tujuan utama perusahaan tersebut, maka pihak manajemen harus dapat menghasilkan keuntungan yang optimal serta melakukan pengendalian yang seksama terhadap kegiatan operasional, terutama yang berkaitan dengan keuangan perusahaan.

pengangguran meningkat menjadi 16,8%, suku bunga meningkat menjadi 65%, dan nilai impor menurun hingga 33,4%.

Di samping itu, banyak bank yang dilikuidasi sejak bangsa Indonesia mengalami krisis ekonomi. Bank yang dilikuidasi berjumlah 16 bank diantaranya adalah :

Tabel 1.1

Daftar 16 Bank Swasta Nasional yang Terkena Likuidasi

No. Nama Bank Total Assets 1. Bank Harapan Sentosa 4.291.625 341.177 2. Bank Guna Internasional 449.886 59.213

3. Bank Andromeda 1.383.377 115.297

4. Bank Astria Raya 715.767 55.168

5. Bank Sejahtera B. Umum 2.220.045 146.849

6. Bank Dwipa 159.305 13.411

7. Bank Kosagraha Semesta 201.323 17.051

8. Bank Jakarta 296.822 30.482

9. Bank Citrahasta Manunggal 163.506 13.482 10. South East Asia Bank 617.865 28.105

11. Bank Pinaesaan 512.405 29.205

12. Bank Mataram Dhanarta 305.262 15.912

13. Bank Anrico 122.730 5.850

14. Bank Pacific 2.276.050 190.328

15. Bank Industri 543.901 30.636

16. Bank Majapahit Jaya 176.001 22.841

Sumber : Bank Indonesia, dimuat dalam berbagai surat kabar, diolah

dalam maupun luar negeri yang menjadi kreditor dari bank yang dilikuidasi, karyawan bank yang dilikuidasi, dan tentu saja pemilik bank yang dilikuidasi tersebut.

Terjadinya likuidasi pada sejumlah bank juga telah menimbulkan beberapa permasalahan yang berkaitan dengan stakeholder dan shareholder. Kondisi ini tentu saja membuat para investor dan kreditur merasa khawatir jika perusahaannya mengalami kesulitan keuangan yang bisa mengarah kepada kebangkrutan.

Tingkat kekhawatiran investor ini makin bertambah dengan munculnya Peraturan Pemerintah Pengganti Undang-Undang (Perpu) nomor 1 tahun 1998 yang mengatur kepailitan. Didalam perpu tersebut dinyatakan bahwa debitur yang mempunyai dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh waktu dan dapat ditagih maka akan dinyatakan pailit dengan putusan pengadilan yang berwenang sebagaimana dimaksud dalam Pasal 2, baik atas permohonannya sendiri, maupun atas permintaan seorang atau lebih krediturnya. Hal ini sebenarnya tidak akan menimbulkan masalah yang lebih besar jika proses likuidasi pada sebuah lembaga perbankan dapat diprediksi lebih dini sehingga dapat dihindari terjadinya masalah yang berkaitan dengan nasabah, pemilik maupun karyawan yang harus kehilangan pekerjaannya.

Di Indonesia, bailout terjadi besar-besaran dengan nama Bantuan Likuiditas Bank Indonesia (BLBI).

Melihat dari pelajaran pahit Lehman Brothers, ada banyak nama besar didalamnya yang telah di-bailout ditengah-tengah krisis keuangan global saat ini. Diantaranya Bear Stearns (bank investasi AS), Fannie Mae & Freddie Mac (perusahaan keuangan properti terbesar AS), Northern Rock (perusahaan keuangan properti Inggris), Royal Bank of Scotland (bank kedua terbesar di Inggris), AIG (asuransi), Lloyds & HBOS (bank Inggris), Citigroup (bank AS). Daftar di atas belum termasuk bank-bank yang di-bailout di bagian Eropa, Asia, dan Amerika Latin lainnya, termasuk di Indonesia yang dialami oleh Bank Indover dan Bank Century. Saat ini dengan adanya bantuan likuiditas bank Indonesia (BLBI), bank century tersebut masih dapat tetap berdiri dengan nama Bank Mutiara Tbk.

Dampak dari bangkrutnya Lehman Brother langsung dirasakan di belahan dunia lain karena wilayah geografis operasionalnya ada dilima benua. Investor dan nasabahnya merugi. Bank-bank di Asia maupun Eropa yang berhubungan dengan Lehman juga turut merugi. Jika digabungkan kerugian bank-bank yang berbisnis dengan Lehman bisa mencapai puluhan milyar dollar Amerika.

perusahaan-perusahaan yang ukurannya terlalu besar dan jika mereka gagal maka dampak negatifnya terlalu besar bagi ekonomi dan disinilah pemerintah harus memberikan perannya.

Penelitian kebangkrutan perusahaan perbankan menurut Altman dengan mengggunakan lima rasio keuangan. Rasio tersebut adalah Cash flow to total debt, Net income to total assets, Total debt to total assets, Working capital to total

assets, dan Current ratio. Temuan Altman (1968) tersebut diperkuat oleh hasil eksperimen Beaver dalam Setyorini (1999:4). Beaver memberikan eksistensi dari temuan Altman dengan menambah jumlah sampel serta mengkaitkan rasio-rasio keuangan tersebut dengan harga saham. Sampel terdiri dari 79 perusahaan yang sehat dan 79 perusahaan yang bangkrut. Dari kedua kelompok perusahaan tersebut, lima rasio prediktor menunjukkan perbedaan yang signifikan antara perusahaan yang gagal dan perusahaan yang berhasil serta para investor mengakuinya kemudian membawa informasi rasio keuangan tersebut ke dalam harga saham.

Disamping itu berdasarkan hasil penelitian Saragih (2010) bahwa ada hubungan yang positif antara kebangkrutan perbankan dengan variabel makro maka penulis pun tertarik untuk meneliti sejauh mana pula hubungan kebangkrutan perbankan jika dikaitkan dengan harga sahamnya.

keuangan perusahaan serta hasil-hasil yang dicapai sehubungan dengan pemilihan strategi-strategi perusahaan yang akan atau telah dilaksanakan. Disamping itu perusahaan dapat mengetahui keadaan serta perkembangan finansial perusahaan serta hasil-hasil yang telah dicapai di waktu lampau dan di waktu yang sedang berjalan. Selain itu dengan melakukan analisis keuangan di waktu lampau maka dapat diketahui kelemahan-kelemahan perusahaan serta hasil-hasilnya yang dianggap telah cukup baik dan mengetahui potensi kebangkrutan perusahaan tersebut.

Analisis rasio keuangan bermanfaat untuk melakukan klasifikasi atau prediksi terhadap kebangkrutan. Tingkat kesehatan sangat penting bagi perusahaan perbankan untuk meningkatkan efisiensi dalam menjalankan usahanya sehingga kemampuan untuk memperoleh keuntungan dapat ditingkatkan dan pada akhirnya terhindar dari kemungkinan terjadinya kebangkrutan (terlikuidasi). Analisis kebangkrutan ini dilakukan untuk memperoleh peringatan awal kebangkrutan. Semakin awal tanda-tanda kebangkrutan tersebut ditemukan, semakin baik bagi pihak manajemen karena dapat melakukan perbaikan sejak awal.

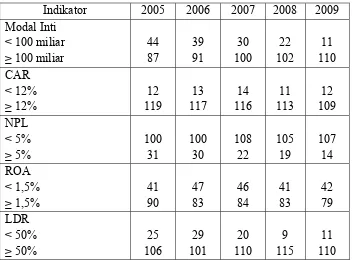

(Capital Adequacy Ratio), NPL (Non Performing Loan), ROA (Return on Assets) dan LDR (Loan to Deposit Ratio). Berikut ini adalah Tabel yang menunjukan pertumbuhan perbankan dari tahun 2005-2009 :

Tabel 1.2

Jumlah Bank Umum Berdasarkan Tingkat Rasio

Indikator 2005 2006 2007 2008 2009

Modal Inti Sumber:Bank Indonesia,Statistik Perbankan Indonesia-Vol.8,No.12Nov2010

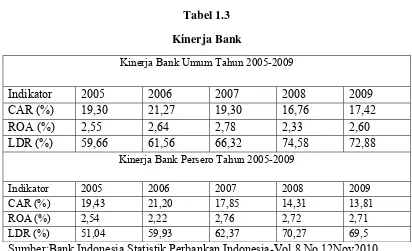

Tabel 1.3

Kinerja Bank

Kinerja Bank Umum Tahun 2005-2009

Indikator 2005 2006 2007 2008 2009

CAR (%) 19,30 21,27 19,30 16,76 17,42

ROA (%) 2,55 2,64 2,78 2,33 2,60

LDR (%) 59,66 61,56 66,32 74,58 72,88

Kinerja Bank Persero Tahun 2005-2009

Indikator 2005 2006 2007 2008 2009

CAR (%) 19,43 21,20 17,85 14,31 13,81

ROA (%) 2,54 2,22 2,76 2,72 2,71

LDR (%) 51,04 59,93 62,37 70,27 69,5

Sumber:Bank Indonesia,Statistik Perbankan Indonesia-Vol.8,No.12Nov2010

Bagi seorang kreditur dan seorang pemegang saham dengan analisis kebangkrutan ini bisa melakukan persiapan-persiapan untuk mengatasi berbagai kemungkinan terburuk yang mungkin akan terjadi nantinya. Analisis rasio keuangan merupakan suatu alat analisis yang sering digunakan oleh banyak pihak, baik pihak intern sebagai dasar untuk evaluasi dan perbaikan kinerja di masa yang akan datang maupun pihak ekstern sebagai dasar kebijakan mereka.

digunakan saat ini adalah analisis diskriminan Altman, dimana analisis ini mengacu pada rasio-rasio keuangan perusahaan yang tentu saja akan berhubungan dengan harga saham suatu perusahaan tertentu. Analisis diskriminan Altman merupakan satu model statistik yang dikembangkan oleh Altman yang kemudian berhasil merumuskan rasio-rasio keuangan terbaik dalam memprediksi terjadinya kebangkrutan perusahaan. Dari rasio tersebut kemudian dirumuskan dalam altman z-score kebangkrutan perusahaan, dimana perusahaan yang diteliti mendekati kebangkrutan atau menjauhi kebangkrutan.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk mengangkat masalah ini dengan mengambil judul analisis pengaruh kebangkutan bank dengan metode altman z-score terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana prediksi kebangkrutan perusahaan perbankan dengan metode Altman Z-Score di Bursa Efek Indonesia?

C. Tujuan Penelitian

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka tujuan penelitian ini adalah :

1. Untuk menganalisis prediksi kebangkrutan perusahaan perbankan dengan metode Altman Z-Score di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh antara kebangkrutan bank terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Bagi peneliti, sebagai bahan masukan untuk manambah wawasan peneliti tentang analisis pangaruh kebangkrutan bank dengan metode altman z-score terhadap harga saham perusahaan perbankan.

2. Bagi perusahaan perbankan, sebagai bahan pertimbangan dalam menentukan kebijakan mengenai kelangsungan kehidupan perusahaan perbankan yang digunakan untuk mendeteksi sedini mungkin adanya potensi kebangkrutan. 3. Bagi peneliti selanjutnya, sebagai bahan referensi dalam melakukan penelitian

BAB II

TINJAUAN TEORITIS

A. Tinjauan Teoritis

1. Saham

1.1 Pengertian Saham

Dalam Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal, saham merupakan surat berharga sebagai bukti pemilikan individu atau institusi dalam suatu perusahaan (biasa dipegang perorangan atau lembaga pada suatu perusahaan). Apabila seseorang membeli saham, maka ia akan menjadi pemilik dan disebut pemegangsaham perusahaan tersebut. Jadi dapat disimpulkan pengertian saham adalah surat kepemilikan modal dalam suatu perusahaan yang dapat diperjualbelikan di pasar modal.

Saham terbagi atas dua macam yaitu saham biasa (common stock) dan saham preferen (preferred stock). Saham biasaada dua jenis, yaitu saham atas nama adalah saham yang nama pemilik saham tertera diatas saham tersebut dan saham atas unjuk yaitu saham yang nama pemilik saham tidak tertera diatas saham, tetapi pemilik saham adalah yang memegang saham tersebut.

adalah setelah memenuhi kewajiban perusahaan lainnya, seperti biaya bunga, biaya operasional dan lain sebagainya.

1.2Harga Saham

Harga saham adalah harga suatu saham pada pasar yang sedang berlangsung. Menurut Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal pada hakekatnya harga saham merupakan penerimaan besarnya pengorbanan yang harus dilakukan oleh setiap investor untuk penyertaan dalam perusahaan. Jika pasar bursa efek ditutup, maka harga pasar adalah harga penutupannya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham. Jika harga ini dikalikan dengan jumlah saham yang diterbitkan (outstanding share), maka akan didapatkan nilai pasar (market value). Sedangkan menurut Anoraga (2001:58) berdasarkan fungsinya, nilai suatu saham dibagi menjadi tiga jenis yaitu :

a. Par Value (Nilai Nominal)

Merupakan nilai yang tercantum pada saham untuk tujuan akuntansi. Jumlah saham yang dikeluarkan perseroan dikalikan dengan nilai nominalnya merupakan modal disetor penuh bagi suatu perseroan dan dalam pencatatan akuntansi, nilai nominal dicatat sebagai modal ekuitas perseroan dalam neraca.

b. Base Price (Harga Dasar)

Harga dasar dipergunakan dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi emiten. Untuk saham baru harga dasar merupakan harga perdananya. Untuk mengitung nilai dasar yaitu harga dasar dikalikan dengan total saham yang beredar.

c. Market Price (Nilai Pasar)

1.3Penilaian Harga Saham

Harga saham di pasar pada dasarnya ditentukan oleh kekuatan pasar atau tergantung dari permintaan dan penawaran pasar. Menurut Anoraga (2001:61) terdapat dua jenis pendekatan yang digunakan untuk menilai investasi dalam bentuk saham yaitu:

1. The Firm Foundation Theory

Dalam teori ini setiap instrumen investasi baik itu saham atau yang lain mempunyai landasan yang kuat yang disebut dengan nilai intrinsik yang dapat ditentukan melalui suatu analisis yang hati-hati terhadap kondisi pada saat sekarang dan prospeknya di masa yang akan datang. Pada saat harga turun atau naik di atas nilai intrinsiknya yang bersifat pasti, maka kesempatan menjual atau membeli muncul. Dengan demikian tindakan investasi sifatnya hanya memperbandingkan harga pasar atau assets terhadap nilai instrinsiknya.

2. The Castel in the Air Theory

Menurut Pandji Anoraga (2001:6) teori ini memusatkan perhatiannya pada nilai psikologis. Pengikut teori ini lebih menekankan pendekatan tingkah laku investor di masa yang akan datang berdasarkan kebiasaan di masa lalu dan bukannya pada nilai instrinsik saham itu. Teori ini kurang setuju dengan pendekatan The Firm Foundation Theory yang memerlukan banyak kerja dan diragukan kebenarannya atau kewajaran dari penilaian untuk mencapai nilai instrinsiknya, karena tidak seorangpun dapat mengetahui dengan pasti faktor-faktor yang akan mempengaruhi proses pendapatan dan pembayaran deviden di masa mendatang.

1.4 Perubahan Harga Saham

Menurut Jogiyanto (2000:107) return dibedakan menjadi dua yaitu return expektasi (expected return) dan return realisasi (realized return). Return ekspektasi adalah return yang diharapkan akan diperoleh investor di masa mendatang. Return realisasi merupakan return yang sudah terjadi dan dihitung berdasarkan data historis. Return ini merupakan selisih harga sekarang dan sebelumnya secara relatif. Return realisasi penting untuk mengukur kinerja perusahaan dan sebagai penentu resiko di masa depan.

2. Kebangkrutan Bank

2.1 Kebangkrutan

Kebangkrutan (bankruptcy) biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Menurut Undang-Undang No. 4 tahun 1998 adalah dimana suatu institusi dinyatakan oleh keputusan pengadilan bila debitur memiliki dua atau lebih kreditur dan tidak membayar sedikitnya satu hutang yang telah jatuh tempo dan dapat ditagih. Kebangkrutan sering juga disebut likuidasi perusahaan atau penutupan perusahaan ataupun insolvibilitas. Kebangkrutan sebagai suatu kegagalan yang terjadi pada sebuah perusahaan didefinisikan dalam beberapa pengertian menurut Martin dalam Supardi (2003:79) yaitu :

a. Kegagalan Ekonomi (Economic Distressed)

pendapatan atas biaya historis dari investasinya lebih kecil daripada biaya modal perusahaan yang dikeluarkan untuk sebuah investasi tersebut. b. Kegagalan Keuangan (Financial Distressed)

Pengertian financial distressed menurut Supardi (2003:79) mempunyai makna kesulitan dana baik dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja. Sebagian asset liability management sangat berperan dalam pengaturan untuk menjaga agar tidak terkena financial distressed. Kebangkrutan akan cepat terjadi pada perusahaan yang berada di negara yang sedang mengalami kesulitan ekonomi. Namun demikian, proses kebangkrutan sebuah perusahaan tentu saja tidak semata-mata disebabkan oleh faktor ekonomi saja tetapi bisa disebabkan oleh faktor lain yang sifatnya nonekonomi.

Kegagalan keuangan bisa juga diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk, yaitu:

a. Insolvensi teknis

Perusahaan bisa dianggap gagal jika perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo. Insolvensi teknis terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga atau pembayaran kembali pokok pada tanggal tertentu.

b. Insolvensi dalam pengertian kebangkrutan

Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

1. Untuk mengendalikan pengaruh perbedaan besaran antar perusahaan atau antar waktu.

2. Untuk membuat data menjadi lebih memenuhi asumsi alat statistic yang digunakan.

3. Untuk menginvestigasi teori yang terkait dengan dengan rasio keuangan. 4. Untuk mengkaji hubungan empirik antara rasio keuangan dan estimasi

atau prediksi variabel tertentu (seperti kebangkrutan atau financial distress)

Model financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapat dilakukan tindakan-tindakan untuk mengantisipasi kondisi yang mengarah pada kebangkrutan.

2.2 Sumber-sumber Informasi Prediksi Kebangkrutan

Kebangkrutan yang terjadi sebenarnya dapat diprediksi dengan melihat beberapa indikator. Menurut Foster (1986) terdapat beberapa indikator atau sumber informasi mengenai kemungkinan dari kesulitan keuangan:

1. Analisis arus kas untuk periode sekarang dan yang akan datang.

2. Analisis strategi perusahaan yang mempertimbangkan pesaing potensial, struktur biaya relatif, perluasan rencana dalam industri, kemampuan perusahaan untuk meneruskan kenaikan biaya, kualitas manajemen dan lain sebagainya.

3. Analisis laporan keuangan dari perusahaan serta perbandingannya dengan perusahaan lain. Analisis ini dapat berfokus pada suatu variabel keuangan tunggal atau suatu kombinasi dari variabel keuangan.

4. Variabel eksternal seperti return sekuritas dan penilaian obligasi.

2.3 Faktor-faktor Penyebab Kebangkrutan

hampir seluruh bank di Indonesia. Menurut Jauch dan Glueck dalam Adnan (2000:139) faktor-faktor yang menyebabkan terjadinya kebangkrutan pada perusahaan adalah :

a. Faktor Umum 1. Sektor ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi atau revaluasi uang dalam hubungannya dengan uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri.

2. Sektor sosial

Faktor sosial sangat berpengaruh terhadap kebangkrutan cenderung pada perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan. Faktor sosial yang lain yaitu kerusuhan atau kekacauan yang terjadi di masyarakat.

3. Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang ditanggung perusahaan membengkak terutama untuk pemeliharaan dan implementasi. Pembengkakan terjadi, jika penggunaan teknologi informasi tersebut kurang terencana oleh pihak manajemen, sistemnya tidak terpadu dan para manajer pengguna kurang profesional.

4. Sektor pemerintah

Pengaruh dari sektor pemerintah berasal dari kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan dan industri, pengenaan tarif ekspor dan impor barang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja dan lain-lain.

b. Faktor eksternal perusahaan meliputi pelanggan, pemasok atau kreditur, pesaing atau bank lain.

c. Faktor Internal Perusahaan

2.4 Manfaat Informasi Prediksi Kebangkrutan

Secara umum pemakai data informasi kebangkrutan bank dapat dikelompokan ke dalam dua kelompok yaitu: pemakai internal adalah pihak manajemen yang bertanggung jawab terhadap pengelolaan perusahaan harian (jangka pendek) dan jangka panjang, sedangkan pemakai eksternal yaitu investor atau calon investor yang meliputi pembeli atau calon pembeli saham atau obligasi, kreditor atau peminjam dana bank, dan pemakai lain seperti karyawan, analisis keuangan, pialang saham, supplier, pemerintah (berkaitan dengan pajak) dan Bapepam (berkaitan dengan perusahaan yang go publik). Informasi tentang prediksi kebangkrutan suatu perusahaan akan sangat bermanfaat bagi beberapa kalangan. Menurut Hanafi (2000:261) informasi kebangkrutan dapat bermanfaat untuk :

a. Pemberi pinjaman

Informasi kebangkrutan bisa bermanfaat untuk pengambilan keputusan siapa yang akan diberi pinjaman, dan kemudian bermanfaat untuk mengambil kebijakan memonitor pinjaman yang ada.

b. Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut. Investor yang menganut strategi aktif akan mengembangkan model prediksi kebangkrutan untuk melihat tanda–tanda kebangkrutan seawal mungkin dan kemudian mengantisipasi kemungkinan tersebut.

c. Pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai tanggung jawab untuk mengatasi jalannya usaha tersebut. Pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

d. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatu usaha karena akuntan akan menilai kemampuan going concern suatu perusahaan.

Informasi kebangkrutan digunakan untuk melakukan langkah-langkah preventif sehinggga biaya kebangkrutan bisa dihindari atau dapat diminimalisir.

3. Metode Altman Z-Score

3.1 Menilai Kebangkrutan dengan Metode Altman

Analisis Z-Score Altman, penerapan analisis rasio keuangan masih terbatas karena dilakukan secara terpisah, artinya setiap rasio diuji secara terpisah. Untuk mengatasi keterbatasan analisa rasio tersebut, Altman telah mengkombinasikan beberapa rasio menjadi model prediksi dengan teknik statistik yaitu analisis diskriminan yang digunakan untuk memprediksi kabangkrutan perusahaan dengan metode Altman Z-Score.

Ketepatan prediksi masa depan berlaku selama emiten mempunyai kondisi keuangan yang sama dengan pada saat prediksi dilakukan. Apabila emiten melakukan perbaikan kerja melalui strategi yang tepat, kemungkinan besar ada ketidaktepatan prediksi. Namun kelemahan apapun yang dihadapi, pada kenyataannya prediksi masih selalu digunakan untuk pengambilan keputusan.

3.2 Rasio-rasio Prediksi Kebangkrutan Bank

Rasio-rasio keuangan yang digunakan untuk menilai kebangkrutan bank yaitu (Altman,1968) :

a. Working Capital/Total Assets

in other banks, notes and securities, loan and investment. Current liabilities terdiri dari demand deposit, time deposit, dan saving deposit. Sedangkan total assets adalah semua assets yang ada di dalam perusahaan tersebut. Formula yang digunakan adalah :

Working capital to total assets ( =

Semakin tinggi nilai rasio yang dihasilkan maka memberikan indikasi semakin baik pula penggunaan modal kerja terhadap total asset perusahaan yang dimiliki, dan semakin rendah rasio tersebut memberikan indikasi penggunaan modal kerja yang tidak maksimal.

b. Retained Earning/Total Assets

Rasio ini merupakan rasio profitabilitias yang mendeteksi atau mengukur kemampuan perusahaan dalam menghasilkan keuntungan dalam periode tertentu. Retained earnings di sini adalah laba ditahan. Rasio ini mengatur akumulasi laba selama perusahaan beroperasi. Umur perusahaan berpengaruh terhadap rasio tersebut karena semakin lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan. Hal tersebut menyebabkan perusahaan yang masih relatif muda pada umumnya akan menunjukkan hasil rasio tersebut yang rendah, kecuali yang labanya sangat besar pada masa awal berdirinya. Formula yang digunakan adalah :

Semakin besar rasio tersebut maka semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset dan begitu pun sebaliknya.

c. Earning Before Interest and Tax/Total Assets

Rasio Earning Before Interest and Tax di sini adalah operating income. Rasio ini merupakan kontributor terbesar dari model tersebut. Beberapa indikator yang dapat digunakan dalam mendeteksi adanya masalah pada kemampuan profitabilitas perusahaan diantaranya adalah, piutang dagang meningkat, rugi terus-menerus dalam beberapa kuartal, persediaan meningkat, penjualan menurun, terlambatnya hasil penagihan piutang, kredibilitas perusahaan berkurang serta kesediaan memberi kredit pada konsumen yang tak dapat membayar pada waktu yang telah ditetapkan. Formula yang digunakan adalah :

Earning before interest and tax to total assets ( )

=

Sama halnya dengan RETA maka semakin besar rasio tersebut akan semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset dan begitu pun sebaliknya.

d. Market Value Equity/Book Value of Debt

biasa dan saham preferen, sedangkan hutang mencakup hutang lancar dan hutang jangka panjang. Formula yang digunakan :

Market value equity to book value of debt( )=

Semakin tinggi rasio tersebut maka semaikn baik pula kondisi perusahaan. Hal ini memberikan indikasi bahwa perusahaan mampu dalam memberikan jaminan kepada setiap hutangnya melalui modalnya sendiri. Semakin rendah rasio tersebut maka mencerminkan kondisi perusahaan yang kurang baik.

e. Sales/Total Assets

Rasio ini merupakan rasio yang mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan aktiva yang berputar dalam satu periode tertentu. Rasio ini mengukur kemampuan manajemen dalam menggunakan aktiva untuk menghasilkan penjualan. Sales yang dipakai pada perusahaan perbankan adalah revenue. Formula yang digunakan adalah :

Sales to total assest ( =

Semakin tinggi rasio maka memberikan indikasi semakin meningkatnya penjualan yang diperoleh dari total asset yang dimilki perusahaan. Hal ini mencerminkan kondisi perusahaan yang baik. Namun sebaliknya semakin rendah rasio maka semakin rendah pula penjualan yang diperoleh jika dibandingkan dengan total asset yang dimiliki.

3.3 Pengaruh Kebangkrutan Bank Terhadap Harga Saham

melakukan transaksi, pertimbangan ini mencakup kondisi kinerja perusahaan (bangkrut atau sehat), prospek industri, situasi politik, kebijakan pemerintah dan kondisi bursa itu sendiri. Dari faktor-faktor tersebut, pembeli dan penjual akan membangun persepsinya masing-masing. Didasari persepsi tersebut, maka akan terbentuk permintaan dan penawaran terhadap saham, dari kekuatan itulah harga saham akan terbentuk di bursa. Nilai investasi pada surat berharga dipengaruhi oleh harapan pemodal atau investor tentang kinerja perusahaan sehat atau tidak sehat di masa datang. Sebab bagi investor membeli saham berarti membeli prospek perusahaan. Harga saham akan meningkat jika kinerja perusahaan baik dan tidak mengalami financial distressed maupun insolvibilitas. Dengan harga saham yang meningkat tersebut berarti akan meningkatkan kemakmuran pemegang sahamnya. Harga saham juga dapat dipengaruhi oleh kemampuan manajemen perusahaan untuk beroperasi secara menguntungkan di tengah-tengah lingkungan usaha yang semakin kompetitif.

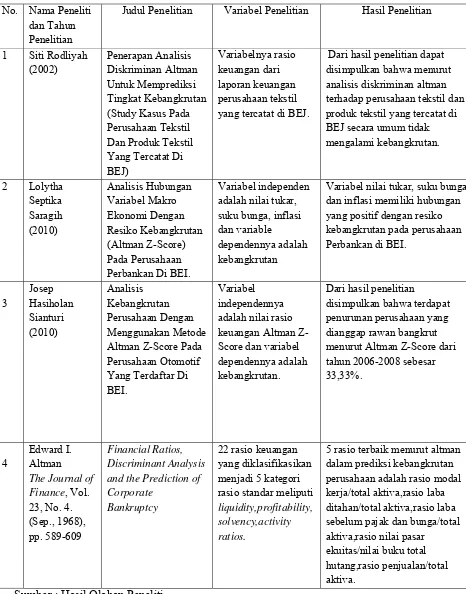

B. Tinjauan Penelitian Terdahulu

Lolytha Septika Saragih (2010) yang meneliti hubungan variabel makro ekonomi dengan resiko kebangkrutan (Altman Z-Score) pada perusahaan perbankan di BEI. Hasil penelitiannya membuktikan bahwa variabel nilai tukar, suku bunga dan inflasi memiliki hubungan yang positif dengan resiko kebangkrutan pada perusahaan Perbankan yang terdaftar di BEI.

Josep Hasiholan Sianturi (2010) yang melakukan penelitian mengenai analisis kebangkrutan perusahaan dengan menggunakan metode altman z-score pada perusahaan otomotif yang terdaftar di BEI. Dari hasil penelitian yang dilakukan dapat disimpulkan bahwa terdapat penurunan perusahaan yang dianggap rawan bangkrut menurut Altman Z-Score dari tahun 2006-2008 sebesar 33,33%.

Tabel 2.1

Hasil Penelitian Terdahulu

No. Nama Peneliti dan Tahun Penelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Siti Rodliyah (Study Kasus Pada Perusahaan Tekstil Dan Produk Tekstil Yang Tercatat Di BEJ)

Variabelnya rasio keuangan dari laporan keuangan perusahaan tekstil yang tercatat di BEJ.

Dari hasil penelitian dapat disimpulkan bahwa menurut analisis diskriminan altman terhadap perusahaan tekstil dan produk tekstil yang tercatat di BEJ secara umum tidak mengalami kebangkrutan. Perbankan Di BEI.

Variabel independen adalah nilai tukar, suku bunga, inflasi dan variable

dependennya adalah kebangkrutan

Variabel nilai tukar, suku bunga dan inflasi memiliki hubungan yang positif dengan resiko kebangkrutan pada perusahaan Perbankan di BEI.

3 Altman Z-Score Pada Perusahaan Otomotif Yang Terdaftar Di BEI.

Variabel independennya adalah nilai rasio keuangan Altman Z-Score dan variabel dependennya adalah kebangkrutan.

Dari hasil penelitian

disimpulkan bahwa terdapat penurunan perusahaan yang dianggap rawan bangkrut menurut Altman Z-Score dari tahun 2006-2008 sebesar 33,33%.

4

Edward I. Altman The Journal of Finance, Vol. and the Prediction of Corporate

Bankruptcy

22 rasio keuangan yang diklasifikasikan menjadi 5 kategori rasio standar meliputi liquidity,profitability, solvency,activity ratios.

5 rasio terbaik menurut altman dalam prediksi kebangkrutan perusahaan adalah rasio modal kerja/total aktiva,rasio laba ditahan/total aktiva,rasio laba sebelum pajak dan bunga/total aktiva,rasio nilai pasar

ekuitas/nilai buku total hutang,rasio penjualan/total aktiva.

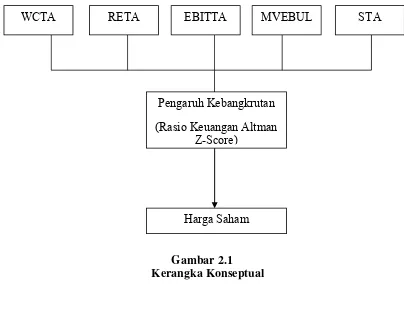

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual Penelitian

Dalam aktivitas perekonomian suatu negara, bank mempunyai peranan yang sangat strategis dalam menghimpun dan menyalurkan dana masyarakat. Sehingga bank disebut lembaga intermediasi yang sering diikutsertakan dalam pengambilan kebijakan moneter. Bank juga mempunyai fungsi menjaga kestabilan moneter, pengawas devisa, dan sebagai pencatatan efek-efek.

Kondisi perbankan di Indonesia saat ini belum sepenuhnya bangkit dari krisis moneter yang berlangsung sejak pertengahan Juli 1997. Kemudian pemerintah mengambil kebijakan untuk melakukan likuidasi terhadap beberapa bank yang ada di Indonesia, hal ini merupakan salah satu langkah yang diambil oleh pemerintah selaku otoritas moneter dengan harapan dapat menyehatkan sektor keuangan dan sektor perbankan.

Untuk mengetahui prediksi kebangkrutan suatu bank dapat dilihat dari laporan keuangan yang diterbitkan oleh perusahaan tersebut. Sedangkan perhitungan rasionya menggunakan metode Altman Z-Score. Metode ini diharapkan dapat mengetahui kemungkinan terjadinya kebangkrutan pada perusahaan perbankan di Bursa Efek Indonesia. Bagi seorang kreditur dan seorang pemegang saham dengan analisis kebangkrutan ini bisa melakukan persiapan-persiapan untuk mengatasi berbagai kemungkinan terburuk yang mungkin akan terjadi nantinya.

dan perbaikan kinerja di masa yang akan datang, maupun pihak ekstern sebagai dasar kebijakan mereka, apakah akan berinvestasi atau bahkan tidak menginvestasikan sama sekali modalnya di perusahaan tersebut.

Dalam berinvestasi seorang investor akan melihat laporan keuangan yang di publikasikan oleh perusahaan tersebut, dalam satu periode akuntansi. Dalam satu periode itu dapat dilihat penurunan laba bersih perusahaan. Investor di bursa efek akan bereaksi setelah mengetahui laporan keuangan tersebut. Reaksi investor di bursa efek dapat dilihat dari pergerakan harga saham dan volume perdagangan saham yang diperdagangkan.

Gambar 2.1 Kerangka Konseptual

2. Hipotesis Penelitian

Menurut Erlina (2008:49) hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Berdasarkan rumusan masalah dan kerangka konseptual di atas, maka hipotesis pada penelitian ini adalah :

1. Metode altman z-score dapat memprediksi kebangkrutan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Kebangkrutan bank dengan metode Altman Z-Score berpengaruh terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia.

Pengaruh Kebangkrutan (Rasio Keuangan Altman

Z-Score)

Harga Saham

STA MVEBUL

EBITTA RETA

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain penelitian metode asosiatif dengan hubungan kausal, karena tujuan penelitian ini adalah untuk menjelaskan hubungan sebab akibat dalam bentuk pengaruh antar variable melalui pengujian hipotesis. Menurut Umar (2003:30), penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain.

B. Jenis dan Sumber Data

Info Bank, buku-buku, jurnal referensi, surat kabar, dan literatur ilmiah lainnya yang berkaitan dengan topik penelitian.

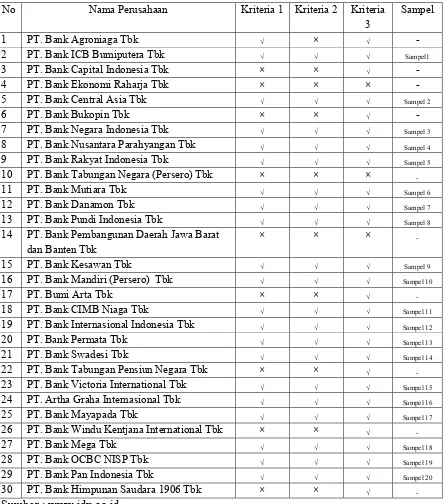

C. Populasi dan Sampel Penelitian

Menurut Sugiyono (2007:72), populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia yaitu berjumlah 30 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono,2007:55). Metode pengambilan sampel dilakukan dengan purposive sampling yaitu teknik pengambilan sampel berdasarkan suatu kriteria tertentu dengan pertimbangan (judgement sampling) (jogiyanto, 2004:79). Adapun yang menjadi kriteria dalam pengambilan sampel adalah sebagai berikut: 1. Perusahaan perbankan yang tedaftar di BEI pada tahun 2005 hingga tahun

2009 dan tidak sedang berada pada proses delisting pada periode tersebut. 2. Perusahaan perbankan tersebut melakukan perdagangan saham di BEI pada

tahun 2005 hingga tahun 2009.

Berdasarkan kriteria tersebut, maka dari 30 populasi yang diambil dari perusahaan perbankan yang terdaftar di BEI terdapat sebanyak 20 perusahaan perbankan yang menjadi sampel dalam penelitian ini yaitu :

Tabel 3.1

Bank-bank yang terdaftar di BEI

No Nama Perusahaan Kriteria 1 Kriteria 2 Kriteria 3

14 PT. Bank Pembangunan Daerah Jawa Barat dan Banten Tbk

D. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui dua tahap, yaitu studi pustaka dan studi dokumentasi. Metode pengumpulan data tahap pertama melalui studi pustaka, yaitu jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Pengumpulan data tahap kedua melalui studi dokumentasi, yaitu mengumpulkan data-data berupa harga saham dan laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

1. Klasifikasi Variabel

Variable-variabel yang digunakan dalam penelitian ini adalah variabel dependen (terikat) dan variabel independen (bebas).

a. Variabel Dependen (terikat)

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel dependen dalam penelitian ini adalah harga saham.

b. Variabel Independen (bebas)

Variabel independen yaitu variabel yang menjelaskan atau mempengaruhi variabel yang lain (Umar,2003:50). Variabel independen yang digunakan dalam penelitian ini adalah nilai rasio keuangan altman z-score.

2. Defenisi Operasional Variabel

a. Variabel dependen dalam penelitian ini adalah harga saham penutupan (closing price) diperusahaan perbankan pada setiap transaksi lima hari sebelum tutup buku (akhir tahun) yang dikalkulasikan dengan transaksi pada lima hari setelah tutup buku (awal tahun) menjadi rata-rata harga saham perbankan tersebut.

Rata-rata harga saham perbankan =

∑

∑

b. Variabel Independen (bebas)

Nilai rasio keuangan Altman Z-Score merupakan variabel X yaitu:

1. Working Capital to Total Assets (WCTA) : perbandingan antara modal kerja (bersih) dan total aktiva. Rumusnya adalah sebagai berikut:

Working capital to total assets ( =

2. Retained Earning to Total Assets (RETA) : perbandingan antara saldo laba dan total aktiva. Rumusnya adalah sebagai berikut:

Retained earning to total assets ( =

3. Earning Before Interest and Tax to Total Assets (EBITTA): perbandingan antara laba sebelum biaya bunga dan pajak dengan total aktiva. Rumusnya adalah sebagai berikut:

Earning before interest and tax to total assets ( )

4. Market Value Equity to Book Value of Debt (MVEBUL) : perbandingan antara nilai pasar ekuitas dan nilai buku hutang. Rumusnya adalah sebagai berikut :

Market value equity to book value of debt( )=

5. Sales to Total Assets (STA) : perbandingan antara penjualan dan total aktiva. Rumusnya adalah sebagai berikut :

Sales to total assest ( =

Adapun gambaran secara ringkas tentang identifikasi variabel penelitian dapat dilihat dalam Tabel dibawah ini:

Tabel 3.2

Identifikasi Variabel Penelitian

No. Variabel Defenisi Indikator Skala

1. Z-Score(X) Nilai rasio keuangan altman z-score.

Z= 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1 X5

Rasio

a.WCTA(X1) Perbandingan modal kerja dengan total asset.

Rasio

b.RETA(X2) Perbandingan saldo laba dengan total aktiva.

Rasio

c.EBITTA (X3)

Perbandingan pendapatan sebelum bunga dan pajak dengan total aktiva.

Rasio

d.MVEBUL (X4)

Perbandingan nilai pasar ekuitas dengan nilai buku hutang.

Rasio

e.STA(X5) Perbandingan pendapatan dengan total asset.

Rasio

2. Harga Saham(Y)

Harga saham selama 5 hari sebelum tutup buku dan 5 hari setelah tutup buku.

∑ transaksi ∑ hari transaksi

Rasio

Dari gambaran identifikasi variabel tersebut dapat disimpulkan bahwa masing-masing variabel tersebut diukur dengan menggunakan skala rasio.

F. Metode Analisis Data

Analisis data adalah merupakan kegiatan mengolah data yang telah terkumpul kemudian dapat memberikan interprestasi pada hasil-hasil tersebut. Kegiatan dalam analisis data meliputi pengelompokan data tiap variabel yang diteliti dan melakukan perhitungan untuk menguji hipotesis yang diajukan. Adapun analisis yang digunakan adalah sebagai berikut :

1. Analisis Deskriptif

Analisis deskriptif yaitu metode yang bertujuan untuk melihat sejauh mana variabel yang diteliti telah sesuai dengan tolak ukur yang telah ditetapkan. Analisis ini digunakan untuk mendeskripsikan hasil penelitian data dari variabel yang diteliti.

2. Analisis Altman Z-Score

Metode Altman Z-Score dengan formulasi sebagai berikut:

Z = 1,2 WCTA + 1,4 RETA + 3,3 EBITTA + 0,6 MVEBUL + 1 STA

WC/TA : Working Capital to Total Assets : perbandingan antara modal kerja bersih dan total aktiva.

EBIT/TA : Earning Before Interest and Tax to Total Assets : perbandingan antara laba sebelum biaya bunga dan pajak dengan total aktiva. MVE/BVD : Market Value Equity to Book Value of Debt : perbandingan antara

nilai pasar ekuitas dan nilai buku utang.

S/TA : Sales to Total Assets : perbandingan antara penjualan dan total aktiva.

Dari model Altman Z-Score tersebut, menurut Altman (1968) maka kondisi perusahaan perbankan dibagi menjadi empat kategori, yaitu :

a. Apabila nilai Z-Score di atas 2,99 (Z-Score > 2,99) diklasifikasikan sebagai perusahaan yang tidak mengalami masalah dengan kondisi keuangan. Dari hal tersebut dapat disimpulkan bahwa perusahaan dalam keadaan sehat.

b. Apabila nilai Z-Score antara 2,7 sampai 2,99 (2,7 < Z-Score < 2,99) diklasifikasikan sebagai perusahaan yang memiliki sedikit masalah keuangan tetapi tidak serius.

c. Apabila nilai Z-Score antara 1,8 sampai 2,69 (1,8 < Z-Score < 2,69) diklasifikasikan sebagai perusahaan yang akan mengalami masalah keuangan jika tidak melakukan perbaikan dalam manajemen maupun struktur keuangannya. Pada kondisi ini perlu adanya kehati-hatian pihak perusahaan untuk mengambil setiap tindakan maupun kebijakan yang berhubungan dengan penanganan masalah keuangan yang terjadi.

perusahaan dapat dikatakan bangkrut karena terkena masalah yang serius dan tidak dapat ditangani lagi.

3. Analisis Statistik

3.1 Uji Asumsi Klasik

Model regresi yang diperoleh dari metode kuadrat terkecil biasanya merupakan model regresi yang menghasilkan estimasimator linier tidak bias yang terbaik. Kondisi ini akan terjadi jika dipenuhi beberapa asumsi klasik meliputi uji normalitas data, uji autokorelasi dan uji heteroskedastisitas.

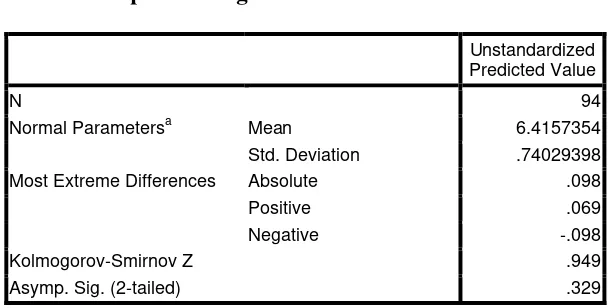

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam sebuah model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk menguji apakah distribusi data normal atau tidak, dapat dilakukan dengan uji statistik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya. Dasar pengambilan keputusannya adalah :

2. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji normalitas dilakukan melalui analisis grafik dan analisis Kolmogorov-Smirnov (K-S). Hipotesisnya sebagai berikut :

H0 : data residual berdistribusi normal

H1 : data residual tidak berdistribusi normal

Bila signifikansi > 0,05 dengan α = 5% berarti data normal dan H0 diterima, sebaliknya bila nilai signifikansi < 0,05 berarti data tidak normal dan H1 diterima.

b. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linier ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Tabel 3.3

Keputusan Durbin Watson (DW)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < DW < dl Tidak ada autokorelasi positif No decision dl ≤ DW ≥ du Tidak ada autokorelasi negative Tolak 4 - dl < DW < 4 Tidak ada autokorelasi negative No decision 4 - du ≤ DW ≤ 4 - dl Tidak ada autokorelasi positif

dan negative

Tidak

ditolak du < DW <4 – dl Sumber : Aplikasi Analisis Multivariate

Keterangan : du = batas atas, dl = batas bawah

Berdasarkan tabel keputusan DW tersebut maka dapat ditentukan suatu data penelitian terbebas dari autokorelasi atau tidak.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali,2006:125). Jika varians residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas. Pemeriksaan terhadap gejala heteroskedastisitas dalam suatu model regresiadalah dengan uji Glejser dan melihat pola diagram pencar dengan ketentuan sebagai berikut :

2. Jika diagram pencar tidak membentuk suatu pola atau telihat acak maka regresi tidak mengalami gangguan heterokedastisitas.

1.2Regresi Sederhana

Regresi sederhana digunakan untuk menganalisis pengaruh kebangkrutan bank dengan Z-Score terhadap harga saham. Rumus yang digunakan adalah diadopsi dari Algifari (2000:9) sehingga terdapat dapat dirumuskan sebagai berikut : Y = a + bX

Keterangan : Y = Harga Saham (Variabel Dependen) a = Konstanta

b = Koefisien Variabel Independen X = Nilai Z-Score (Variabel Independen)

1.3Koefisien Determinasi

G. Jadwal Penelitian

Pada awal bulan september pengajuan penelitian ini dimulai, kemudian pada akhir oktober penelitian tersebut diseminarkan. Mulai dari bulan oktober sampai januari pengumpulan data dan bimbingan penelitian dilakukan. Dan pada pertenganhan februari penelitian diselesaikan. Pada minggu ketiga dibulan februari diadakan ujian meja hijau. Adapun jadwal penelitian yang telah direncanakan dapat dilihat dalam Tabel di bawah ini :

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2005 sampai dengan tahun 2009. Perusahaan yang dijadikan sampel berjumlah 20 perusahaan dari 30 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Sampel tersebut terlebih dahulu dihitung nilai altman z-score masing-masing dengan rumus :

Z = 1,2 ( )+ 1,4 ( )+ 3,3 ( ) + 0,6 ( + 1 (

Dimana : X1 = Working Capital / Total Assets X2 = Retairned Earnings / Total Assets

X3 = Earning Before Interest and Taxes / Total Assets

X4 = Market Value of Equity / Book Value of Total Liabilities X5 = Sales / Total Assets

Perusahaan perbankan mengalami banyak masalah sejak terjadinya krisis multidimensional di Indonesia. Krisis moneter yang terus-menerus mengakibatkan krisis kepercayaan dan banyak bank yang terlikuidasi. Dalam hal ini agar setiap bank mampu bertahan maka diperlukan suatu perhitungan untuk memprediksi apakah bank akan tetap beroperasi atau dilikuidasi. Informasi kebangkrutan sangat penting adanya sehingga perlu diukur dan dianalisis. Salah satu cara untuk menilai tingkat kesehatan perusahan adalah dengan melihat aspek finansialnya. Dengan membandingkan elemen-elemen aktiva disatu pihak dengan pasiva dilain pihak maka akan dapat diperoleh banyak gambaran tentang finansial suatu perusahaan. Selanjutnya membandingkan laporan keuangan antara periode yang satu dengan periode yang lain akan dapat menganalisis perkembangan, kondisi keuangan dan kesehatan perusahaan.

B. Analisis Hasil Penelitian

1. Analisis Deskriptif

Tabel 4.1

Statistik Deskriptif Variabel Penelitian

Sumber : Hasil Olahan SPSS 16

Tabel 4.1 menunjukkan hasil ouput SPSS mengenai statistik deskriptif variabel penelitian tahun 2005-2009 dengan jumlah sampel keseluruhan sebanyak 20 perusahaan perbankan yang terdaftar di BEI.

Berdasarkan analisis data perusahaan perbankan di Bursa Efek Indonesia diperoleh nilai rasio keuangan yang dapat dideskripsikan. Working capital tertinggi pada tahun 2005 diperoleh Bank Mandiri (Persero) Tbk yaitu sebesar Rp. 24.911.756.000.000, pada tahun 2006 diperoleh Bank Central Asia Tbk sebesar Rp. 14.816.090.000.000, pada tahun 2007 diperoleh Bank Mandiri (Persero) Tbk sebesar Rp. 42.617.828.000.000, pada tahun 2008 tetap diperoleh Bank Mandiri (Persero) Tbk sebesar Rp. 43.768.097.000.000, dan pada tahun 2009 juga diperoleh Bank Mandiri (Persero) Tbk sebesar Rp. 47.559.096.000.000. Working capital terendah pada tahun 2005 diperoleh Bank CIMB Niaga Tbk sebesar Rp. -32.668.559.000.000, pada tahun 2006 diperoleh Bank Mutiara Tbk (d/h Bank Century Tbk) sebesar Rp.‐5.096.340.000.000, pada tahun 2007 diperoleh Bank Eksekutif International sebesar Rp.-129.342.228.858, pada tahun 2008 diperoleh

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

WCTA 100 -.786 .923 .08472 .197386

RETA 100 -1.594 .080 -.00887 .203116

EBITTA 100 -1.286 .046 -.00006 .130860

MVEBUL 100 .000 4.857 .38445 .768563

STA 100 .075 .195 .11217 .019636

Zscore 100 -2.865 4.229 .57241 .839724

H.Saham 100 34.000 7670.000 1.28841E3 1636.718530

Bank Mutiara Tbk (d/h Bank Century Tbk) sebesar Rp.-682.169.000.000, sedangkan pada tahun 2009 diperoleh Bank Eksekutif International sebesar Rp. ‐ 69.680.768.725.

Nilai total assets tertinggi dari tahun 2005 sampai dengan tahun 2009 diperoleh Bank Mandiri (Persero) Tbk yaitu tahun 2005 diperoleh sebesar Rp. 263.383.348.000.000, tahun 2006 diperoleh sebesar Rp. 319.085.590.000.000, tahun 2007 diperoleh sebesar Rp.319.085.590.000.000, tahun 2008 diperoleh sebesar Rp. 358.438.678.000.000, dan pada tahun 2009 diperoleh sebesar Rp. 394.616.604.000.000. Nilai total assets terendah dari tahun 2005 sampai dengan tahun 2008 diperoleh Bank Swadesi Tbk yaitu tahun 2005 sebesar Rp. 925.664.000.000, tahun 2006 sebesar Rp.972.457.000.000, tahun 2007 sebesar Rp.1167.744.345.349, tahun 2008 sebesar Rp.1.359.880.323.678, sedangkan tahun 2009 total assets terendah diperoleh Bank Eksekutif International Rp.1.425.575.821.141.

diperoleh Bank Mutiara Tbk (d/h Bank Century Tbk) yaitu tahun 2008 sebesar Rp. -8.903.713.000.000, tahun 2009 sebesar Rp. ‐8.638.230.000.000.

Earning before income and tax yang tertinggi pada tahun 2005 diperoleh Bank Rakyat Indonesia (Persero) Tbk sebesar Rp. 5.607.952.000.000, tahun 2006 diperoleh Bank Mandiri (Persero) Tbk sebesar Rp. 6.066.603.000.000, tahun 2007 dan 2008 diperoleh Bank Rakyat Indonesia (Persero) Tbk yaitu tahun 2007 sebesar Rp.7.780.074.000.000 dan tahun 2008 sebesar Rp.8.822.012.000.000, sedangkan tahun 2009 diperoleh Bank Mandiri (Persero) Tbk sebesar Rp.10.824.074.000.000. Earning before income and tax yang terendah pada tahun 2005 dan 2006 diperoleh Bank Eksekutif Internasional Tbk yaitu sebesar Rp.-65.580.000.000 dan Rp.19.039.000.000, tahun 2007 dan 2008 diperoleh Bank Mutiara Tbk (d/h Bank Century Tbk) yaitu sebesar Rp. -166.056.000.000 dan Rp. -7.180.684.000.000, sedangkan untuk tahun 2009 diperoleh Bank Eksekutif Internasional sebesar Rp.-112.690.649.332.

Rp.1.417.508.850, sedangkan untuk tahun 2009 diperoleh Bank Eksekutif Internasional Tbk sebesar Rp.54.640.000.000.

Nilai book value of debt yang tertinggi tahun 2005 diperoleh Bank Mandiri (Persero) Tbk sebesar Rp.240.164.245.000.000, tahun 2006 sampai tahun 2008 diperoleh Bank Bumiputera Indonesia Tbk yaitu sebesar Rp.489.621.308.900.000, Rp.580.967.173.400.000, Rp.578.288.203.200.000 sedangkan tahun 2009 diperoleh Bank Mandiri (Persero) Tbk sebesar Rp.359.318.341.000.000. Nilai book value of debt yang terendah tahun 2005 diperoleh Bank Swadesi Tbk sebesar Rp.813.739.000.000, tahun 2006 diperoleh Bank Victoria International sebesar Rp.258.962.000.000 dan untuk tahun 2007 sampai tahun 2009 diperoleh Bank Swadesi Tbk yaitu tahun 2007 sebesar Rp.1.043.090.917.542 , tahun 2008 sebesar Rp.1.077.207.449.641 dan tahun 2009 sebesar Rp.1.234.899.142.899.

Disamping itu untuk perhitungan rasio keuangan Altman Z-Score, diperoleh rasio keuangan sebagai berikut:

a. Working Capital to Total Assets (WCTA)

b. Retained Earning to Total Assets (RETA)

Rasio keuangan retained earning to total assets (RETA) yang tertinggi tahun 2005 diperoleh Bank Danamon Tbk sebesar Rp. 0.073031103 dan mulai tahun 2006 sampai tahun 2009 diperoleh Bank Central Asia Tbk yaitu sebesar Rp.0,065365143, Rp.0,063781805, Rp.0,074676885, Rp.0,079985479. Retained earning (RETA) yang terendah tahun 2005 diperoleh Bank Mutiara Tbk (d/h Bank Century Tbk) sebesar Rp.-0.176597892, tahun 2006 diperoleh Bank Permata Tbk sebesar Rp.-0,088935107, dan dari tahun 2007 sampai 2009 diperoleh Bank Mutiara Tbk (d/h Bank Century Tbk) yaitu tahun 2007 sebesar Rp.-0,118238215, tahun 2008 sebesar Rp.-1,593964972, dan tahun 2009 sebesar Rp.-1,14700088. Semakin besar rasio tersebut maka semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset dan begitu pun sebaliknya.

c. Earnings Before Interest and Tax to Total Assets (EBITTA)

Bank Eksekutif Internasional Tbk sebesar Rp.0,079049215. Sama halnya dengan RETA maka semakin besar rasio tersebut akan semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset dan begitu pun sebaliknya.

d. Market Value of Equity to Book Value of Debt (MVEBUL)

e. Sales to Total Assets (STA)

Rasio keuangan sales to total assets (STA) yang tertinggi tahun 2005 diperoleh Bank Rakyat Indonesia (Persero) Tbk sebesar Rp.0,146432427, tahun 2006 diperoleh Bank Danamon Tbk sebesar Rp.0,160095197, tahun 2007 diperoleh Bank Eksekutif Internasional Tbk sebesar Rp.0,134325067, tahun 2008 diperoleh Bank Rakyat Indonesia (Persero) Tbk sebesar Rp.0,124480882, dan tahun 2009 diperoleh Bank Danamon Tbk sebesar Rp.0,194733708. Sales to total assets yang terendah tahun 2005 diperoleh Bank Mutiara Tbk (d/h Bank Century Tbk) sebesar Rp.0,086568748 dan tahun 2006 sampai tahun 2009 diperoleh Bank Mandiri (Persero) Tbk yaitu tahun 2006 sebesar Rp.0,090092458, tahun 2007 sebesar Rp.0,084902421, tahun 2008 sebesar Rp.0,089246072,dan tahun 2009 sebesar Rp.0,096507158. Semakin tinggi rasio maka memberikan indikasi semakin meningkatnya penjualan yang diperoleh dari total asset yang dimilki perusahaan. Hal ini mencerminkan kondisi perusahaan yang baik. Namun sebaliknya semakin rendah rasio maka semakin rendah pula penjualan yang diperoleh jika dibandingkan dengan total asset yang dimiliki.

f. Harga Saham

sebesar 42,6. Tahun 2007 harga saham tertinggi diperoleh Bank Rakyat Indonesia (Persero) Tbk sebesar 7365 dan yang terendah Bank Eksekutif Internasional Tbk sebesar 49,7. Tahun 2008 harga saham tertinggi diperoleh Bank Rakyat Indonesia (Persero) Tbk sebesar 4597,5 dan yang terendah Bank Eksekutif Internasional Tbk sebesar 34. Sedangkan untuk tahun 2009 harga saham yang tertinggi diperoleh Bank Rakyat Indonesia (Persero) Tbk sebesar 7670 dan yang terendah Bank Mutiara Tbk (d/h Bank Century Tbk) sebesar 50. Perubahan harga saham dipengaruhi oleh kekuatan permintaan dan penawaran yang terjadi di pasar sekunder. Semakin banyak investor yang ingin membeli atau menyimpan suatu saham, maka harganya akan semakin naik. Dan sebaliknya jika semakin banyak investor yang menjual atau melepaskan maka akan berdampak pada turunnya harga saham. Harga saham merupakan nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut.