LAPORAN

TUGAS AKHIR

MEKANISME PENDATAAN WAJIB PAJAK ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

O L E H

Nama : MUTIARA CHAIRANY TAMPUBOLON Nim : 102600032

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK HALAMAN PERSETUJUAN

LAPORAN TUGAS AKHIR INI DISETUJUI UNTUK DIPERSENTASIKAN

OLEH :

NAMA : MUTIARA CHAIRANY TAMPUBOLON

NIM : 102600032

PROGRAM STUDI : Diploma III Administrasi Perpajakan

JUDUL : Mekanisme Pendataan Wajib Pajak Orang Pribadi Pada Kantor

Pelayanan Pajak Pratama Medan Polonia

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Administrasi Perpajakan

Drs. Alwi Hashim Batubara, M.Si Oding Rifaldi, S.T., M.Ec Martina Chairani, S.H NIP. 195608311986011001 NIP.197003111995031002 NIP. 196903271995032003

Dekan

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, karunia, kesehatan, hidayah, keselamatan dan kemampuan kepada penulis sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir ini. Dan tak lupa pula penulis sanjung sajikan kepada Baginda Nabi Besar Muhammad Saw yang telah membawa kita dari alam kegelapan menuju alam terang menerang yang seperti kita rasakan pada saat ini. Ilmu yang penulis dapatkan selama ini semoga dapat bermanfaat bagi diri sendiri, keluarga, masyarakat, bangsa, dan agama, Insya Allah.

Laporan Tugas Akhir ini disusun dalam rangka menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan FISIP USU. Adapun judul Tugas Akhir ini adalah “MEKANISME PENDATAAN WAJIB PAJAK ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA”.

Dalam proses pembuatan laporan ini, penulis mendapatkan bimbingan dan bantuan dari berbagai pihak, baik berupa material, informasi, administrasi, maupun dorongan semangat. Pada kesempatan ini penulis ingin mengucapkan terima kasih atas bantuan yang telah diberikan selama ini kepada :

1. Bapak Prof. Dr. Badaruddin Rangkuti, M.Si, selaku Dekan FISIP USU.

3. Ibu Arlina, SH, M.Hum, selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan FISIP USU.

4. Bapak Oding Rifaldi, S.T., M.Ec, selaku Dosen Pembimbing dalam penyelesaian Tugas Akhir sekaligus Kepala Kantor Pelayanan Pajak Pratama Medan Polonia.

5. Bapak/ Ibu/ Abang staff pegawai ataupun staff pengajar Prodip III administrasi Perpajakan FISIP USU yang telah memberikan bekal ilmu pengetahuan selama mengikuti perkuliahan.

6. Ibu Martina Chairani, S.H selaku Kepala Sub.Bagian Umum Kantor Pelayanan Pajak Pratama Medan Polonia.

7. Seluruh mahasiswa Diploma III Administrasi Perpajakan stambuk 2010 terutama kelas A yang setia menemani penulis selama tiga tahun yaitu Fadhillah Aini Pasaribu, Gita Marshelia, Dony Rizki, Candra Pramana dan teman-teman lainnya yang tidak bisa penulis sebutkan satu-persatu.

8. Seluruh mahasiswa Diploma III Administrasi Perpajakan stambuk 2011 dan 2012.

Penulis telah berupaya dengan semaksimal mungkin dalam penyusunan dan penyelesaian Laporan Tugas Akhir ini, namun penulis menyadari masih banyak kelemahan baik dari segi isi maupun tata bahasa. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan Laporan Tugas Akhir ini.

Penulis juga berharap semoga laporan ini bermanfaat bagi para pembaca serta seluruh pihak yang menggunakannya.

.

Medan, Juli 2013

Penulis,

DAFTAR ISI

KATA PENGANTAR

DAFTAR ISI

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ...

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ...

C. Uraian Teoritis ...

D. Ruang Lingkup Praktik Kerja Kapangan Mandiri (PKLM) ...

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ...

F. Metode Pengumpulan Data ...

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ...

BAB II GAMBARAN UMUM OBJEK / LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Polonia……

B. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan polonia……...

BAB III GAMBARAN DATA MEKANISME PENDATAAN WAJIB PAJAK ORANG PRIBADI

A. Uraian Teoritis……… ...

B. Wajib Pajak……….. ..

C. Pendataan………...

D. Pemanfaatan Pendataan Wajib

Pajak……… ...

BAB IV ANALISIS DAN EVALUASI

A. Tatacara Pendataan Pada KPP Pratama Medan Polonia………

B. Mekanisme Pendataan Wajib Pajak Orang Pribadi………

C. Tindak Lanjut Pendataan………. ...

D. Analisis Jumlah Wajib Pajak………

E. Kendala Dan Masalah Yang Dihadapi Pelaksanaan

Pendataan……… ...

F. Upaya Yang Ditempuh Dalam Menghadapi

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan……….

B. Saran………

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Indonesia merupakan salah satu negara berkembang yang sedang melakukan pembangunan dan pembaharuan di segala bidang untuk mendorong kemajuan bangsa. Seiring dengan perkembangan zaman dan kemajuan teknologi yang ada, maka diperlukan dana yang tidak sedikit untuk melaksanakan kegiatan pembangunan yang dilakukan secara bertahap ini. Untuk itu pemerintah berusaha mencari dana dengan menggali sumber kekayaan yang ada dan berbagi potensi lainnya yang dimiliki Indonesia. Hasil dari kekayaan alam dan potensi-potensi lain inilah yang nantinya akan digunakan untuk membiayai pembangunan tersebut.

Pajak merupakan salah satu sumber penerimaan Negara yang memiliki kontribusi untuk menunjang pembangunan yang sedang dilaksanakan bangsa Indonesia. Ini ditunjukkan dengan adanya peningkatan penerimaan pajak setiap tahunnya. Di samping itu, kesadaran akan kewajiban wajib pajak juga meningkat.

Subjek pajak dikenai pajak apabila menerima atau memperoleh penghasilan. Subjek pajak yang menerima atau memperoleh penghasilan, dalam Undang - Undang PPh disebut Wajib Pajak.

Wajib pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak.

Subjek pajak orang pribadi yaitu, orang pribadi yang bertempat tinggal atau berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari (tidak harus berturut-turut) dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat bertempat tinggal di Indonesia.

Saat ini negara Indonesia memakai sistem pemungutan pajak self assessment

system syang menggantikan official assessment system. Self Assessment bertujuan

agar

wajib pajak dapat memperhitungkan, menghitung, membayar, dan melaporkan jumlah pajak yang terutang. Sedangkan tugas dari fiskus adalah sebagai Pembina, pengawas, peneliti, dan memberikan sanksi kepada wajib pajak melaksanakan kewajiban perpajakannya. Namun kenyataannya masih banyak wajib pajak yang belum menyadari dan tidak sepenuhnya melaksanakan kepercayaan yang telah diberikan pemerintah kepadanya dalam memenuhi kewajibannya dibidang perpajakan.

Berdasarkan uraian di atas, maka penulis mencoba meneliti dan membahas untuk menuangkan dan mengangkatnya menjadi sebuah karya ilmiah yang berjudul : “Mekanisme Pendataan Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Medan Polonia”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan PKLM

Pada kegiatan Praktik Kerja Lapangan Mandiri (PKLM), yang dilaksanakan oleh mahasiswa Program Studi Diploma III Administrasi Perpajakan diharapkan dapat dilaksanakan sesuai dengan tujuan PKLM, antara lain :

1.1 Untuk mengetahui mekanisme pendataan wajib pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Medan Polonia.

1.2 Untuk mengetahui kendala–kendala dalam melaksanakan pendataan tersebut. 1.3 Untuk mengetahui upaya – upaya yang akan ditempuh oleh KPP Pratama

Medan Polonia dalam mengatasi kendala – kendala dalam melaksanakan pendataan tersebut.

2. Manfaat PKLM 2.1 Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan. b. Agar dapat menerapkan teori-teori yang didapat selama perkuliahan. c. Belajar menyesuaikan diri dengan lingkungan kerja, sebab di dalam

lingkungan kerja nantinya kita akan terdiri dari individu-individu berbeda dari segi usia, pendidikan, pengalaman, kedudukan, dan lain-lain yang berbeda dalam suatu perusahaan.

e. Mengaplikasikan disiplin ilmu yang telah dipelajari ke dalam permasalahan yang timbul selama PKLM.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Polonia

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Medan Polonia dengan Program Studi Administrasi Perpajakan FISIP USU.

b. Sebagai bahan masukan bagi pimpinan untuk meningkatkan sumber daya manusia melalui pembangunan di bidang pendidikan.

2.3 Bagi Program Studi Administrasi Perpajakan FISIP USU

a. Membuka interaksi antara Program Studi Administrasi Perpajakan dengan Kantor Pelayanan Pajak Pratama Medan Polonia dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui PKLM.

b. Meningkatkan kualitas sumber daya manusia di kalangan mahasiswa Program Studi Administrasi perpajakan FISIP USU.

c. Meningkatkan hubungan kerja sama antara Kantor Pelayanan Pajak Pratama Medan Polonia dengan perguruan tinggi khususnya Program Studi Administrasi Perpajakan FISIP USU.

2.4 Bagi Masyarakat

C. Uraian Teoritis 1. Definisi Pajak

Berdasarkan undang-undang nomor 36 tahun 2008, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan (kontraprestasi) secara langsung dan digunakan untuk sebesar-besarnya kemakmuran rakyat.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang dikemukakan oleh :

1.1 Prof. DR. Rochmat Soemitro, S.H berpendapat bahwa :“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum” (Mardiasmo, 2008:2).

1.2 Dr. N. J. Feldmann berpendapat bahwa : “Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum” (Resmi, 2008:2).

termasuk pemungut pajak atau pemotong pajak tertentu. Pasal 23 ayat (2) UUD 1945 menyebutkan bahwa “Segala jenis pajak untuk keperluan Negara berdasarkan Undang-Undang”. Dengan demikian tidak diperkenankan memungut pajak, kecuali dengan ketentuan Undang-Undang.

2. Dasar Hukum

2.1 Undang-Undang No.6 Tahun 1983 tentang ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang No.16 Tahun 2000.

2.2 Undang-Undang No.7 Tahun 1984 tentang pajak penghasilan (PPh) sebagaimana telah diubah terakhir dengan Undang-Undang No.17 Tahun 2000.

2.3 Undang-Undang No.36 Pasal 2 Tahun 2008 tentang tata cara pendataan bagi wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang diperbolehkan menghitung neto dengan menggunakan norma penghitungan penghasilan neto.

3. Fungsi Pajak 3.1 Fungsi Budgeteir

3.2 Fungsi Reguler (mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

4. Syarat pemungutan pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

4.1 Adil

Sesuai dengan tujuan hukum, yakni mencapai keadilan undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan pajak diantaranya mengenakan pajak secara umum dan merata serta disesuaikan dengan kemampuan wajib pajak.

4.2 Yuridis

Pajak diatur dalam UUD 1945 pasal 23A, hal ini memberikan jaminan hukum yang menyatakan keadilan baik bagi negara maupun warganya.

4.3 Ekonomis

Pemungutan pajak tidak boleh mengganggu kelancaran kegiatan produksi perdagangan sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4.4 Finansial

4.5 Sederhana

Sistem pemungutan pajak yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

5. Pengelompokan pajak 5.1 Menurut golongannya

a. Pajak langsung, yaitu pajak yang harus dipukul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Misalnya pajak penghasilan (PPh).

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain, misalnya pajak pertambahan nilai (PPN).

5.2 Menurut sifatnya

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjektif, dalam arti memperhatikan keadaan diri wajib pajak, misalnya pajak penghasilan (PPh).

6. Asas pemungutan pajak

6.1 Asas domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal diwilayahnya, baik penghasilan yang berasal dari dalam maupun luar negeri. Asas ini berlaku untuk wajib pajak dalam negeri.

6.2 Asas sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber diwilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

7. Sistem pemungutan pajak

7.1 Official assessment system, yaitu suatu sistem pemungutan yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya jumlah pajak yang terhutang oleh wajib pajak.

7.2 Self assessment system, yaitu suatu sistem pemungutan pajak yang memberi

wewenang kepada wajib pajak dalam menentukan sendiri besarnya pajak yang terhutang.

7.3 With holding system, yaitu suatu system pajak yang memberi wewenang kepada

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup dalam PKLM ini adalah :

1. Mekanisme pendataan wajib pajak orang pribadi pada kantor pelayanan pajak pratama Medan Polonia.

2. Kendala pelaksanaan pendataan wajib pajak orang pribadi pada kantor pelayanan pajak pratama Medan Polonia.

3. Upaya yang akan ditempuh kantor pelayanan pajak pratama Medan Polonia untuk mengatasi kendala-kendala yang dihadapi dalam pelaksanaan pendataan subjek pajak orang pribadi.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi yang sesuai maka metode yang digunakan adalah sebagai berikut :

1. Tahap persiapan

Yaitu kegiatan mencari data dan informasi dengan membaca landasan teori yang meliputi: buku-buku, undang-undang, dan bahan tertulis lainnya yang ada hubungannya dengan laporan PKLM.

3. Observasi Lapangan

Yaitu melakukan pengamatan langsung pada objek penelitian untuk mengetahui mekanisme pendataan wajib pajak orang pribadi di KPP Pratama Medan Polonia. 4. Pengumpulan Data

Pada waktu pelaksanaan PKLM, penulis mengumpulkan data yang diperlukan untuk menyusun laporan akhir. Dalam pengumpulan data, penulis menggunakan data primer dan sekunder :

a. Data primer, merupakan data yang diperoleh dari wawancara dan observsi.

b. Data sekunder, merupakan data yang diperoleh dari referensi ilmiah seperti laporan, dokumen-dokumen dan jurnal-jurnal

5. Analisa Data dan Evaluasi

Analisa data yang digunakan adalah analisa kualitatif, yaitu menjelaskan dengan kata-kata secara sistematis sehingga permasalahan dalam penelitian ini terungkap secara objektif.

1. Wawancara

Yaitu kegiatan mengumpulkan data dengan melakukan wawancara dan mengajukan pertanyaan secara lisan kepada perseorangan umtuk memperoleh data yang diperlukan.

2. Observasi

Pengumpulan data yang dilakukan oleh penulis dengan mengadakan pengamatan langsung ditempat PKLM sehubungan dengan objek studi yang akan dispesialisasikan oleh penulis.

3. Daftar Dokumentasi (Documentation)

Dengan cara mengumpulkan dokumen-dokumen yang berhubungan dengan mekanisme pendataan subjek pajak orang pribadi di KPP Pratama Medan Polonia, dan data-data lain yang berhubungan dengan objek pembahasan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi sistematika dalam penyusunan laporan PKLM, yaitu: BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang, tujuan dan manfaat, uraian teoritis, ruang lingkup, metode pengumpulan data dan sistematika penulisan laporan.

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM

BAB III PEMBAHASAN

Pada bab ini diuraikan tentang kerangka teoritis, dan gambaran mengenai wajib pajak orang pribadi.

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis menganalisa data yang sudah dikumpulkan terlebih dahulu dan menyederhanakan data yang banyak dalam bentuk yang lebih sederhana.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan dengan uraian-uraian pada bab-bab sebelumnya.

BAB II

GAMBARAN UMUM OBJEK / LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia 1. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Medan Utara.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Untuk menetapkan pelayanan yang akan diberikan pemerintah kepada masyarakat umum khususnya kepada wajib pajak, kemudian pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994 terhitung mulai 1 April 1994 Kantor Pelayanan Pajak Medan diubah menjadi 4 kantor yaitu :

(1) Kantor Pelayanan Pajak Medan Barat, Jl Asrama No. 7 Medan

(3) Kantor Pelayanan Pajak Medan Utara, Jl Sukamulia No. 17A Medan

(4) Kantor Pelayanan Pajak Medan Binjai, Jl Binjai No. 7

Kantor Pelayanan Pajak Medan Polonia sendiri berdiri pada awal tahun 2002 yang mana merupakan pemisahan dari Kantor Pelayanan Pajak Medan Utara yang terletak di Jl. Sukamulia Medan.

Pada tanggal 19 Mei 2008 Direktorat Jendral Pajak mengeluarkan Keputusan dengan No.Kep.95/PJ/2008 tentang Kantor Pelayanan Pajak yang mengubah Kantor Pelayanan Pajak menjadi Kantor Pelayanan Pajak Pratama yang terdiri dari :

(1) KPP Pratama Binjai,

(2) KPP Pratama Medan Barat,

(3) KPP Pratama Medan Belawan,

(4) KPP Pratama Medan Kota,

(5) KPP Pratama Medan Petisah,

(6) KPP Pratama Medan Polonia,

(7) KPP Pratama Medan Timur, dan

(8) KPP Pratama Lubuk Pakam.

(1) Kecamatan Medan Maimun,

(2) Kecamatan Medan Polonia,

(3) Kecamatan Medan Baru,

(4) Kecamatan Medan Selayang,

(5) Kecamatan Medan Tuntungan, dan

(6) Kecamatan Medan Johor.

2. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing-masing diberi tugas, wewenang, dan tanggungjawab sesuai jabatannya. Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Setiap instansi atau perusahaan menggunakan struktur organisasi dalam fungsi dan tugasnya masing-masing. Sedangkan definisi struktur organisasi itu sendiri adalah kerangka yang menyeluruh menghubungkan suatu organisasi dan menerapkan hubungan yang ditetapkan.

KPP Pratama Medan Polonia sendiri menerapkan Struktur Organisasi Lini dan Staff. KPP Pratama Medan Polonia dipimpin oleh seorang Kepala KPP yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I.

KPP Pratama Medan Polonia terdiri dari 1 (satu) Sub bagian dan 9 (sembilan) seksi yang masing-masing seksi dipimpin Kepala Seksi dan Pelaksana. Khusus untuk Seksi Pengawasan dan Konsultasi, selain Kepala Seksi dan Pelaksana, seksi ini juga memiliki Account Representative atau yang biasa disingkat dengan AR.

Adapun struktur organisasi yang berlaku pada Kantor Pelayanan Pajak Pratama Medan Polonia dapat dilihat pada bagan berikut.(Terlampir).

(PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan (PBB) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku. Namun sejak tahun 2011 BPHTB telah dialihkan ke Pemerintah Daerah dan tahun 2012 PBB juga telah dialihkan ke Pemda.

Dalam melaksanakan tugas diatas, KPP Pratama termasuk KPP Pratama Medan Polonia menyelenggarakan fungsi yaitu :

(1) Pengumpulan, pencarian, dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan,

(2) Penetapan dan penerbitan produk hukum perpajakan,

(3) Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya,

(4) Penyuluhan perpajakan,

(5) Pelaksanaan registrasi wajib pajak,

(6) Pelaksanaan ekstensifikasi,

(7) Penatausahaan piutang pajak dan pelaksanaan penagihan pajak,

(9) Pengawasan kepatuhan kewajiban perpajakan wajib pajak,

(10) Pelaksanaan konsultasi perpajakan,

(11) Pelaksanaan intensifikasi,

(12) Pembetulan ketetapan pajak, dan

(13) Pelaksanaan administrasi kantor.

C. Unit-Unit Kerja Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Keuangan, KPP Pratama termasuk didalamnya KPP Pratama Medan Polonia terdiri dari :

(1) Sub Bagian Umum,

(2) Seksi Pengolahan Data Informasi (PDI),

(3) Seksi Pelayanan,

(4) Seksi Penagihan,

(5) Seksi Pemeriksaan dan Kepatuhan Internal,

(6) Seksi Ekstensifikasi Perpajakan,

(7) Seksi Pengawasan dan Konsultasi I,

(9) Seksi Pengawasan dan Konsultasi III,

(10) Seksi Pengawasan dan Konsultasi IV, dan

(11) Kelompok Jabatan Fungsional.

1. Subbagian Umum

Subbagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga.

2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling, pelaksanaan i-SISMIOP dan SIG, serta penyiapan laporan kinerja.

3. Seksi Pelayanan

4. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan dan Kepatuhan Internal memiliki tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak, serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I, II, III, dan IV

dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, serta melakukan evaluasi hasil banding.

8. Kelompok Jabatan Fungsional

Kelompok fungsional yang terdiri atas Pejabat Fungsional Pemeriksaan dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP Pratama Medan Polonia. Dalam melaksanakan tugasnya, Pejabat Fungsional Pemeriksaan berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

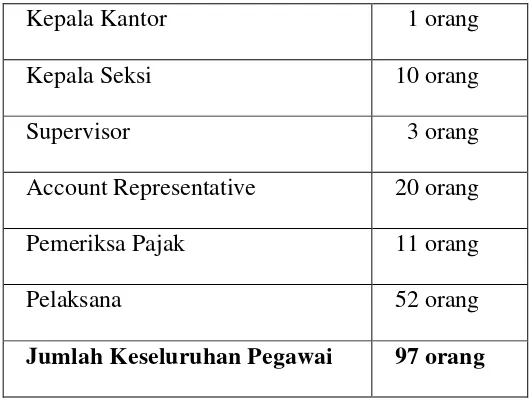

D. Tingkat Pendidikan dan Jumlah Pegawai

TABEL 1

JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA

Kepala Kantor 1 orang

Kepala Seksi 10 orang

Supervisor 3 orang

Account Representative 20 orang Pemeriksa Pajak 11 orang

Pelaksana 52 orang

[image:32.612.161.426.179.381.2]Jumlah Keseluruhan Pegawai 97 orang

Tabel 1 : Data dari Kantor Pelayanan Pajak Pratama Medan Polonia 2. Penggolongan Pegawai menurut Tingkat Pendidikan

TABEL 2

TINGKAT PENDIDIKAN JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA Tingkat Pendidikan S2 5 orang Tingkat Pendidikan S1 31 orang

Tingkat Pendidikan D4 1 orang

Tingkat Pendidikan D3 25 orang

Tingkat Pendidikan D1 24 orang

Tingkat Pendidikan SMA 11 orang

[image:33.612.168.413.208.479.2]Jumlah Keseluruhan Pegawai 97 orang

BAB III

GAMBARAN MEKANISME WAJIB PAJAK ORANG PRIBADI A. Uraian Teoritis

1.Ketentuan Umum

Dalam UUD RI 1945 pasal 23A menyatakan bahwa pajak dan pungutan lain yang bersifaat memaksa untuk keperluan Negara diatur dengan Undang-Undang. Dengan demikian semua pemungutan pajak di Negara kita harus berdasarkan undang. Jika dilapangan ada “pengenaan pajak” yang tidak berdasarkan undang-undang, maka sudah selayaknya rakyat tidak perlu membayar pajak. Inilah arti sesungguhnya yang ada pada tata urutan perundang-undangan kita (UUD 1945) yang mensyaratkan bahwa pengenaan pajak harus berdasarkan undang-undang.

1.1 Pengertian Pajak

“Pajak adalah kontribusi wajib kepada negara yang terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat” ( KUP Pasal 1 ayat 1).

Beberapa ahli perpajakan mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut mempunyai maksud dan tujuan yang sama. Berikut adalah kutipan-kutipan mengenai pengertian pajak oleh beberapa ahli :

Menurut Prof. Dr. P.J.A. Andriani : “Pajak adalah iruan kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara yang diselenggarakan pemerintah” (Brotodiharjo,

1991:2).

Menurut Prof. DR. Rochmat Soemitro, S.H: “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum” (Suandy, 2000:8).

Menurut Dr. N.J. Feldmann : “Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum” (Resmi, 2008:2).

1.1 Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya

1.2 Dalam pembayaran pajak tidak dapat ditunjukkan kontraprestasi individual oleh pemerintah

1.3 Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah

1.4 Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah yang bila dari pemasukannya masih terdapat surplus dipergunakan untuk membiayai public investment

1.5 Pajak dapat juga mempunyai tujuan yang bukan budgeter, yaitu mengatur

2. Fungsi Pajak

Pajak yang dikenakan kepada masyarakat mempunyai dua fungsi yaitu :

2.1 Fungsi Penerimaan (Budgeter)

Fungsi pajak adalah untuk mengumpulkan dana yang diperlukan pemerintah untuk membiayai pengeluaran belanja negara guna kepentingan dan keperluan seluruh masyarakat.

2.2 Fungsi Mengatur (Reguler)

3. Pengelompokan Pajak

Dalam rangka memungut pajak oleh pemerintah dari masyarakat, maka pemerintah dalam pelaksanaannya membuat beberapa pembagian pajak. Adapun pembagian pajak terdiri dari :

3.1 Menurut golongannya, yaitu :

a. Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain. Contohnya, Pajak Penghasilan (PPh).

b. Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contohnya, Pajak Pertambahan Nilai (PPN).

3.2 Menurut sifatnya, yaitu :

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya lalu dicari objeknya, Syarat subjektifnya adalah orang pribadi sedangkan objektifnya adalah memiliki penghasilan yang akan dikenakan pajak melebihi Penghasilan Tidak Kena Pajak (PTKP). Berikut ini PTKP sesuai UU No.36 Tahun 2008 berlaku pada 1 Januari 2009 :

a. Rp 15.840.000 untuk diri WP orang pribadi

c. Rp 1.320.000 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami sebagaimana diatur dalam pasal 8 ayat 1

d. Rp 1.320.000 tambahan untuk setiap anggota keluarga sedarah dan anak yang menjadi tanggungan sepenuhnya paling banyak 3 orang

Namun sesuai peraturan dari Menteri Keuangan RI Nomor 162/PMK.011/Thn 2012 tentang besarnya PTKP untuk 1 Januari 2013 adalah :

a. Rp 24.300.000 untuk diri WP orang pribadi

b. Rp 2.025.000 tambahan untuk WP yang kawin

c. Rp 2.025.000 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami

Contoh :

Penghasilan Tidak Kena Pajak (PTKP) Setahun (Rp) Sebulan (Rp)

WP orang pribadi tidak kawin dan tidak mempunyai tanggungan (TK)

15.840.000 1.320.000

WP orang pribadi kawin dan tidak mempunyai tanggungan (K/0)

17.160.000 1.430.000

WP orang pribadi kawin + 1 tanggungan (K/1) 18.480.000 1.540.000

WP orang pribadi kawin + 2 tanggungan (K/2) 19.800.000 1.650.000

WP orang pribadi kawin + 3 tanggungan (K/3) 21.120.000 1.760.000

WP Kawin + Penghasilan istri digabung (K/I/0) 33.000.000 2.750.000

WP Kawin + Penghasilan istri digabung + 1

tanggungan (K/I/1)

34.320.000 2.860.000

WP Kawin + Penghasilan istri digabung + 2

tanggungan (K/I/2)

35.640.000 2.970.000

WP Kawin + Penghasilan istri digabung + 3 tanggungan (K/I/3)

Keterangan :

- Tanggungan adalah anggota keluarga sedarah dan semenda dalam satu garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya.

- PTKP ditentukan berdasarkan keadaan pada awal tahun kalender atau awal bagian tahun pajak.

b. Pajak Objektif, yaitu pajak yang pengenaannya memerhatikan objeknya, tanpa memerhatikan keadaan pribadi wajib pajak. Contohnya, Pajak Pertambahan Nilai (PPN).

3.3 Menurut Lembaga Pemungutnya, yaitu :

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara dan masuk APBN.

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah dan masuk APBD.

4. Sistem Pemungutan Pajak

Dalam pelaksaan pemungutan pajak, dikenal beberapa pelaksanaan pemungutan pajak yang masih berlaku hingga sekarang ini yaitu :

4.1 Official Assessment System

4.2 Self Assessment System

Yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya wajib pajak yang terutang.

4.3 With Holding System

Yaitu suatu sistem pemungutan pajak yang memberikan wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutangoleh Wajib Pajak.

5. Tarif Pajak

Dalam penghitungan pajak yang terhutang dikenakan 4 macam tarif, yaitu :

5.1 Tarif Pajak Proporsional / Sebanding adalah tarif berupa presentase tetap terhadap jumlah berapapun yang menjadi dasar pengenaan pajak. Contohnya dikenakan Pajak Pertambahan Nilai 10 % atas penyerahan Barang Kena Pajak.

5.2 Tarif Pajak Progresif adalah tarif pajak yang presentasenya menjadi lebih besar apabila jumlah yang menjadi dasar pengenaannya semakin besar. Misalnya tarif Pajak Penghasilan yang berlaku di Indonesia.

5.4 Tarif Pajak Tetap adalah tarif berupa jumlah atau angka yang tetap berapapun besarnya dasar pengenaan pajak. Contohnya Bea Materai.

Sesuai dengan pasal 17 UU PPh Nomor 36 Tahun 2008, besarnya tarif pajak penghasilan bagi Wajib Pajak orang pribadi dalam negeri dan bentuh usaha tetap adalah sebagai berikut :

Wajib Pajak orang pribadi dalam negeri

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000 5 %

Di atas Rp 50.000.000 s.d Rp 250.000.000 15 %

Di atas Rp 250.000.000 s.d Rp 500.000.000 25 %

Di atas Rp 500.000.000 30 %

B. Wajib Pajak

1. Wajib Pajak Orang Pribadi

Wajib pajak orang pribadi adalah setiap orang pribadi yang memiliki penghasilan diatas pendapatan tidak kena pajak. Di Indonesia, setiap orang wajib mendaftarkan diri dan mempunyai Nomor Pokok Wajib Pajak (NPWP) kecuali ditentukan dalam undang-undang.

1.1 Kewajiban Wajib Pajak

Sesuai dengan sistem self assessment, Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri, melakukan sendiri perhitungan pembayaran dan pelaporan pajak terutangnya.

1.2 Pendaftaran

Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP). Wajib Pajak orang pribadi yang wajib mendaftarkan diri untuk memperoleh NPWP adalah :

a. Orang Pribadi yang menjalankan usaha atau pekerjaan bebas;

b. Orang Pribadi yang tidak menjalankan usaha atau pekerjaan bebas, yang memperoleh penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP) wajib mendafttarkan diri paling lambat pada akhir bulan berikutnya;

d. Wajib Pajak Orang Pribadi Pengusaha Tertentu yang mempunyai tempat usaha berbeda dengan tempat tinggal, selain wajib mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat tinggalnya, juga diwajibkan mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat kegiatan usaha yang dilakukan. Unttuk memperoleh NPWP, Wajib Pajak wajib mendaftarkan diri pada Kantor Pelayanan Pajak yang wilayah kerjanya meliputi kedudukan wajib pajak dengan mengisi formulir pendaftaran dan melampirkan persyaratan administrasi. Selain mendatangi Kantor Pelayanan Pajak, Wajib Pajak orang pribadi dapat pula mendapatkan diri secara

online melalui e-registration di website Direktorat Jendral Pajak

Selain mendapatkan NPWP, Wajib Pajak dapat dikukuhkan sebagai Pengusaha Kena Pajak (PKP) dan kepadanya akan diberikan Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP).

2. Wajib Pajak Badan

persatuan, perhimpunan atau ikatan dari pihak-pihak yang mempunyai kepentingan yang sama.

2.1 Kewajiban Wajib Pajak

Sesuai dengan sistem self assessment, Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri, melakukan sendiri perhitungan pembayaran dan pelaporan pajak terutangnya.

2.2 Pendaftaran

Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP). Untuk memperoleh NPWP, Wajib Pajak wajib mendaftarkan diri pada Kantor Pelayanan Pajak yang wilayahnya meliputi kedudukan wajib pajak dengan mengisi formulir pendaftaran dan melampirkan persyaratan administrasi. Selain mendatangi Kantor Pelayanan Pajak, Wajib Pajak dapat pula mendapatkan diri secara online melalui e-registration di

website Direktorat Jendral Pajak

Wajib Pajak dapat dikukuhkan sebagai Pengusaha Kena Pajak (PKP) dan kepadanya akan diberikan Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP).

3. Wajib Pajak Bendaharawan

Kedutaan Republik Indonesia di Luar Negeri yang membayar gaji, upah, tunjangan, honorarium dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa atau kegiatan.

3.1 Kewajiban Wajib Pajak

Sesuai dengan sistem self assessment, Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri, melakukan sendiri perhitungan pembayaran dan pelaporan pajak terutangnya.

C. Pendataan

Salah satu kegiatan pendataan adalah dengan Sensus Pajak Nasional atau sering disingkat dengan SPN. Pengertian Sensus Pajak Nasional adalah kegiatan pengumpulan data mengenai kewajiban perpajakan dalam rangka memperluas basis pajak dengan mendatangi subjek pajak (orang pribadi atau badan). Pelaksanaan Sensus Pajak Nasional ini diatur oleh Peraturan Menteri Keuangan nomor 149/PMK.03/2011 dan Peraturan Dirjen Pajak nomor 30/PJ/2011.

1. Tujuan

1.1. Tersedianya gambaran umum potensi perpajakan dan keunggulan fiskal diwilayah kerja masing-masing KPP / Kanwil DJP guna pengamanan pajak

1.2 Tersedianya informasi untuk tindak lanjut penggalian potensi pajak

2. Kegunaan

Pendataan berguna untuk:

2.1 Mengetahui besarnya potensi pajak dan keunggulan fiskal diwilayah kerja masing-masing KPP / Kanwil DJP

2.2 Membantu pimpinan dalam menentukan tindak lanjut penggalian potensi pajak

3. Metodologi Pendataan

Metodologi dalam melakukan pendataan sebagai berikut :

3.2 Memasukkan data kedalam format yang sudah ditentukan

3.3 Mengevaluasi data yang diperoleh dengan data yang ada di DJP

3.4 Menghitung potensi pajak (jumlah wajib pajak dan pajak terhutang)

3.5 Menentukan keunggulan fiskal dari data yang sudah ada

3.6 Melakukan analisis resiko untuk tindak lanjut

3.7 Menentukan prioritas penggalian potensi

3.8 Mempelajari dan mendalami profil wajib pajak yang akan digali potensi pajaknya

4. Pihak-Pihak yang Berhubungan Dengan Pendataan 4.1 Kepala Kantor

Menggunakan data pendataan wajib pajak tersebut sebagai alat manajemen untuk penggalian potensi pajak secara fokus, efektif dan efesien

4.2 Kepala Seksi Pengawasan dan Konsultasi

Menggunakan data dari pendataan tersebut sebagai perkiraan besarnya potensi pajak dan fokus pengelolaan wajib pajak

4.3 Kepala Seksi Ekstensifikasi

4.4 Account Representative (AR)

Menggunakan data dari pendataan untuk perhitungan besarnya potensi pajak masing-masing individual wajib pajak melalui bedah profil

5. Format Pendataan

Ada beberapa format dalam pendataan wajib pajak, yaitu :

5.1 Berdasarkan Wilayah Administrasi

Pendataan berdasarkan wilayah administrasi dibuat berdasarkan wilayah kerja KPP Pratama yang meliputi wilayah pemerintah (kabupaten/kota, kecamatan dan kelurahan), yang kemudian diperinci berdasarkan pembagian kerja seksi pengawasan dan konsultasi dan Account Representative (AR) dimasing-masing seksi, kegunaannya :

a. Untuk mengetahui jumlah kepala keluarga, jumlah kepala keluarga non miskin dan estimasi jumlah kepala keluarga yang seharusnya terdaftar sebagai wajib pajak

b. Untuk mengetahui luas dan struktur wilayah kerja

c. Untuk mengetahui jumlah tempat usaha/pengusaha yang ada dikawasan-kawasan ekonomi yang ada di wilayah kerja KPP Pratam Medan Polonia

5.2 Berdasarkan Wilayah Ekonomi

Wilayah kegiatan ekonomi meliputi kawasan industri, perkantoran, perdagangan, mall/pusat perbelanjaan, kawasan wisata, kawasan perkebunan, kawasan pemukiman, kawasan jalan protokol, kawasan pertambangan, pelabuhan, bandara, perikanan dan kawasan lainnya. Kegunaannya adalah untuk mengetahui potensi ekonomi berdasarkan wilayah kegiatan ekonomi yang ada di wilayah kerja unit kantor yang bersangkutan, yang dapat memberikan gambaran potensi wajib pajak yang belum terdaftar sebagai wajib pajak.

5.3 Berdasarkan Subjek Pajak

Kegunaannya :

a. untuk mengetahui gambaran umum dari subjek pajak di wilayah kerja KPP Pratama Medan Polonia yang sudah terdaftar maupun yang belum terdaftar.

b. untuk mengetahui gambaran umum subjek pajak yang berbentuk badan hukum seperti PT, CV, BUT maupun tidak berbadan hukum termasuk wajib pajak orang pribadi profesi dan wajib pajak bendaharawan.

5.4 Berdasarkan Jenis Pajak

Pendataan kelompok jenis pajak merupakan pengelompokan penerimaan pajak berdasarkan jenis pajak (PPh, PPN dan pajak lainnya) di wilayah kerja KPP Pratama Medan Polonia.

Kegunaannya :

a. untuk mengetahui peranan penerimaan per jenis pajak dan pertumbuhannya.

b. mengetahui jenis pajak yang dominan di wilayah kerja KPP Pratama Medan Polonia.

D. Pemanfaatan Pendataan Wajib Pajak 1. Tabulasi Hasil Pendataan

sesuai atau valid dan selanjutnya akan dilakukan tindak lanjut berupa hibauan kepada Wajib Pajak agar segera mendaftarkan dirinya ke KPP Pratama tempat tinggalnya terdaftar untuk segera menjadi wajib pajak.

2. Pemutakhiran Profil Wajib Pajak

2.1 Tujuan pembuatan profil wajib pajak adalah untuk :

a. mengenal dan mengetahui wajib pajak yang terdaftar di unit kerja yang bersangkutan.

b. menyajikan informasi yang dapat digunakan terutama untuk bahan analisis dan ukuran tingkat resiko dan kepatuahan wajib pajak.

c. melakukan pengawasan, penggalian potensi dan pelayanan yang lebih baik

2.2 Langkah-langkah yang dapat ditempuh dalam pemutakhiran profil wajib pajak adalah :

a. mempelajari data dan informasi mengenai wajib pajak orang pribadi dari sistem informasi Direktorat Jendral Pajak.

b. mempelajari data dari instansi teknis yang terkait misalnya data produksi, data perijinan, data ekspor/impor.

c. melakukan kunjungan ke lokasi kegiatan usaha/tempat tinggal wajib pajak

b. memperbaiki sistem administrasi perpajakan

BAB IV

ANALISIS DAN EVALUASI A. Tatacara Pendataan pada KPP Pratama Medan Polonia

KPP Pratama Medan Polonia merupakan salah satu kantor pelayanan pajak yang ada di kota Medan. Selaku pihak yang melakukan tugas perpajakan, KPP Pratama Medan Polonia melakukan kegiatan pendataan terhadap wajib pajak untuk mengetahui potensi perpajakan yang dimiliki oleh wajib pajak yang terdapat di lingkungan wilayah kerja KPP Pratama Medan Polonia tersebut.

Selama melakukan kegiatan PKLM ini penulis melakukan wawancara dengan kepala ekstensifikasi di KPP Pratama Medan Polonia untuk memperoleh data yang berhubungan dengan mekanisme pendataan wajib pajak orang pribadi pada KPP Pratama Medan Polonia. Dari wawancara yang dilakukan, penulis dapat menyimpulkan bahwa kegiatan pendataan mempunyai tujuan yaitu untuk mengetahui potensi perpajakan yang dimiliki oleh wajib pajak.

Analisis yang dilakukan dapat berupa :

1. Pendataan dari beberapa wilayah yang nantinya dapat diketahui banyaknya potensi wajib pajak yang terdaftar pada KPP Pratama Medan Polonia.

2. Melakukan himbauan kepada wajib pajak yang didata untuk segera mendaftarkan dirinya ke kantor pajak apabila dirinya telah cukup memenuhi syarat sebagai wajib pajak.

Setelah melakukan analisis data maka kegiatan selanjutnya adalah melakukan evaluasi kelompok-kelompok mana yang potensial untuk ditindaklanjuti.

B. Mekanisme Pendataan Wajib Pajak Orang Pribadi

Adapun mekanisme yang dilakukan dalam pendataan wajib pajak orang pribadi adalah sebagai berikut :

1. Petugas pajak melakukan pemanfaatan data dari data yang sudah ada sebelumnya di KPP Pratama Medan Polonia.

2. Petugas pajak melakukan pencarian data wajib pajak yang belum lengkap dari berbagai sumber misalnya, internet.

C. Tindak Lanjut Pendataan

Hasil analisis pendataan ditindaklanjuti dengan kegiatan yang berhubungan dengan pembenahan data dan ekstensifikasi. Tindak lanjut yang dilakukan ditujukan untuk pengamanan penerimaan dan perbaikan administrasi.

Kegiatan tindak lanjut tersebut dapat dilakukan dengan :

1. Tindak lanjut yang berhubungan dengan ekstensifikasi wajib pajak Hasil analisis dapat berupa :

1.1Kepala keluarga non miskin yang belum ber-NPWP 1.2Potensi jumlah penghasilan subjek pajak

1.3Penyewa/penghuni/pemilik lokasi usaha di kawasan industri dan kawasan lainnya yang belum ber-NPWP

1.4Wajib pajak orang pribadi yang belum ber-NPWP 1.5Bendahara yang belum ber-NPWP

2. Tindak lanjut pendataan yang berhubungan dengan pembenahan data

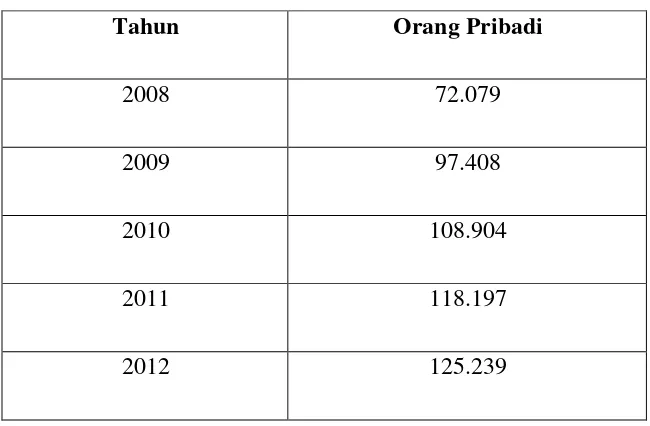

D. Analisis Jumlah Wajib Pajak

Tabel 1

Jumlah Wajib Pajak Orang Pribadi

Tahun Orang Pribadi

2008 72.079

2009 97.408

2010 108.904

2011 118.197

2012 125.239

Sumber : KPP Pratama Medan Polonia 2008 s/d 2012

Tabel 2

Jumlah Wajib Pajak Orang Pribadi yang baru terdaftar Tahun Terdaftar Jumlah WP OP Baru

2008 14.131

2009 25. 327

2010 11.494

2011 9.290

2012 7.042

Sumber : KPP Pratama Medan Polonia 2008 s/d 2012

Tabel 3

Jumlah Wajib Pajak Orang Pribadi yang dihapus Tahun Terdaftar Jumlah WP OP yang dihapus

2008 32

2009 232

2010 141

2011 35

2012 37

Sumber : KPP Pratama Medan Polonia 2008 s/d 2012

Dari tabel diatas dapat disimpulkan bahwa Wajib Pajak Orang Pribadi yang Dihapus tidak lebih banyak dari jumlah Wajib Pajak Orang Pribadi yang mendaftarkan diri sebagai Wajib Pajak. Adapun syarat Wajib Pajak untuk dihapus adalah sebagai berikut :

1. Wajib Pajak Orang Pribadi meninggal dunia dan tidak meninggalkan warisan 2. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan

4. Wajib Pajak Orang Pribadi lainnya selain yang dimaksud dalam angka 1 dan angka 2 yang tidak memenuhi syarat lagi sebagai wajib pajak

Tabel 4

Jumlah Pelapor SPT Tahunan

Tahun Nihil Kurang Bayar Lebih Bayar Jumlah

2008 15.030 4.296 51 19.377

2009 22.106 4.828 55 26.989

2010 24.778 4.903 55 29.736

2011 24.609 4.699 45 29.353

2012 13.923 3.667 30 17.620*

*) untuk tahun 2012, data yang masuk masih 65 %

Tabel 5

Jumlah Pelaporan SPT Tahunan Orang Pribadi Tahun SPT Tahunan Orang Pribadi

2008 19.377

2009 26.989

2010 29.736

2011 29.353

2012 17.620*

*) untuk tahun 2012, data yang masuk masih 65 % Tabel 6

Perbandingan WP Terdaftar dengan SPT yang Dilaporkan Keterangan Keterangan WP Terdaftar dengan SPT yang Dilaporkan

2008 26,88%

2009 27,70%

2010 27,30%

2011 24,83%

[image:61.612.120.523.453.629.2]Keterangan :

Perbandingan WP Terdaftar dengan SPT yang Dilaporkan =

Berdasarkan Tabel diatas dapat kita lihat perbandingan yang sangat jelas antara jumlah WP dan SPT yang dipulangkan. Hal ini mungkin terjadi antara lain :

1. WP tidak tahu pasti kepada siapa harus berkonsultasi cara mengisi SPT. Adapun ada jasa konsultan pajak swasta, WP harus membayar fee atas penjelasan pengisian SPT

2. Kalaupun SPT sudah diisi, WP kembali berpeluh keringat untuk melaporkan SPT ke kantor pajak. WP harus antri panjang dan berhadapan dengan petugas yang akan meneliti kebenaran pengisian SPT

E. Kendala dan Masalah yang Dihadapi Pelaksanaan Pendataan

Kendala yang dihadapi oleh KPP Pratama Medan Polonia dalam melakukan pendatan wajib pajak adalah sebagai berikut :

1. banyak wajib pajak yang tidak melaporkan dirinya ke KPP Pratama Medan Polonia

2. data yang diberikan oleh wajib pajak tidak akurat atau tidak sesuai dengan keadaan yang sebenarnya sehubungan dengan harta yang dimilikinya

3. tidak semua wajib pajak dapat dicari dari internet

4. wajib pajak sulit untuk ditemui oleh fiskus, misalnya wajib pajak tersebut memiliki usaha diluar kota/bekerja.

F. Upaya yang Ditempuh untuk Mengatasi Masalah

Upaya yang dilakukan oleh KPP Pratama Medan Polonia adalah dengan memblokir dan memasukkan nama wajib pajak tersebut kedalam daftar pencarian pada database yang dimiliki oleh KPP Pratama Medan Polonia. Dan mengoptimalkan penyuluhan tentang hak dan kewajiban wajib pajak agar wajib pajak lebih mengetahui keadaannya sebagai wajib pajak.

Jika ada WP yang kesulitan dalam mengisi SPT sekarang ada account

representative yang tugasnya adalah membantu wajib pajak dalam melaksanakan

.BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Adapun kesimpulan yang penulis peroleh dari hasil penelitian terhadap mekanisme pendataan wajib pajak orang pribadi pada KPP Pratama Medan Polonia yaitu:

1. Pendataan terhadap wajib pajak yang dilakukan oleh KPP Pratama Medan Polonia dilakukan untuk mengetahui tingkat potensi perpajakan yang dimiliki oleh wajib pajak wilayah tersebut.

2. Salah satu cara pendataan wajib pajak adalah dengan melakukan Sensus Pajak Nasional (SPN) yang memiliki pengertian kegiatan pengumpulan data mengenai kewajiban perpajakan dalam rangka memperluas basis pajak dengan mendatangi subjek pajak (orang pribadi atau badan). Kegiatan SPN ini bertujuan untuk mendata wajib pajak yang belum meiliki NPWP dan meningkatkan penerimaan pajak yang berasal dari wajib pajak yang sudah ada dan melakukan pembenahan kelompok untuk membedakan wajib pajak yang memiliki potensi perpajakan tinggi dengan wajib pajak yang memiliki potensi perpajakan rendah.

4. Kurangnya kesadaran wajib pajak yang sudah didata untuk segera mendaftarkan dirinya pada KPP wilayah tempatnya tinggal membuat pendataan wajib pajak orang pribadi di KPP Pratama Medan Polonia tidak berjalan dengan maksimal.

5. Pentingnya peran Account Representative, hal ini mengingat tugas dan fungsinya sebagai petugas yang melayani, mengawasi wajib pajak dalam perpajakan.

B. Saran

Adapun saran dari penelitian ini adalah :

1. Melakukan penyuluhan dan memperbanyak agenda seminar tentang perpajakan yang dapat memberikan bimbingan bagi wajib pajak mengenai pentingnya pajak itu sendiri. Fakta yang masih belum dapat dibantah yaitu masih banyak masyarakat khususnya Wajib Pajak yang kurang memahami dan mengerti tentang Ketentuan Perpajakan. Solusi yang tepat yaitu mengantisipasinya dengan mengadakan penyuluhan perpajakan dan mengadakan seminar tentang perpajakan.

2. Dengan dilakukannya pendataan Wajib Pajak pada KPP Pratama Medan Polonia ini diharapkan bertambahnya jumlah wajib pajak yang optimal dan meningkatnya kepatuhan wajib pajak dalam melaporkan SPT-nya di wilayah kerja KPP Pratama Medan Polonia.

DAFTAR PUSTAKA

Setiawan Agus dan Musti Basri, 2006. Perpajakan Umum. Jakarta: Rajawali Pers

Mardiasmo, 2008. Perpajakan Edisi Revisi. Yogyakarta: Andi

Resmi, Siti, 2008, Perpajakan:Teori dan Kasus, Jakarta: Salemba Empat

Peraturan Perundang-undangan

Undang-Undang Republik Indonesia nomor 16 tahun 2009 tentang Ketentuan

Umum dan Tata Cara Perpajakan

Republik Indonesia, Peraturan Direktur Jenderal Pajak Nomor Kep.95/PJ/2008