UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH EARNING PER SHARE, ROE, ROA, DER DAN EARNING

GROWTH TERHADAP PRICE TO BOOK VALUE PADA PERUSAHAAN PROPERTI DAN REAL ESTATE YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

NAMA : RENO ANANDA

NIM : 050503102

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

MEDAN 2012

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: ”Pengaruh Earning per share, ROE, ROA, DER, dan Earning Growth terhadap Price to Book Value pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 25 April 2012 Yang membuat pernyataan

(Reno Ananda) NIM: 050503102

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah atas berkat dan rahmatNYA penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Skrispi ini berjudul : ” Pengaruh Earning per share, ROE, ROA, DER, dan Earning Growth terhadap Price to Book Value pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia”. Disusun guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada pihak-pihak yang telah memberikan bimbingan, dukungan dan bantuan selama proses penyusunan skrispi ini yakni kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarief M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Zainal Bahri Torong selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skrispi ini dan sekaligus sebagai motivator dan pemberi semangat kepada penulis selama proses penyelesaian skripsi ini.

4. Bapak Idhar Yahya selaku dosen pembanding I dan Bapak Hotmal Jafar selaku dosen pembanding II yang telah memberikan arahan, kritikan bagi penulis untuk menyempurnakan dan menyelesaikan skripsi ini.

5. Orangtua penulis, Ayahanda Asri Aswan dan Ibunda Linda Ria yang telah menjadi motivator sehingga penulis tetap bersemangat mengerjakan skripsi ini. Terimakasih buat doa dan dukungan baik moral dan materi bagi penulis. Penulis sadar bahwa skrispi ini belum sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 25 April 2012 Penulis,

(Reno Ananda) NIM: 050503102

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari Pengaruh Earning per share, ROE, ROA, DER, dan Earning Growth terhadap Price Book Value pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia pada periode tahun 2006 sampai 2008

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 14 perusahaan sampel yang menjadi objek penelitian dengan 42 unit analisis. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website

Hasil penelitian ini menunjukkan bahwa Earning per share, ROE, ROA, DER, dan Earning Growth berpengaruh secara signifikan terhadap Price Book Value secara simultan, tetapi secara parsial, hanya Return on Equity (ROE) saja yang berpengaruh signifikan terhadap Price Book Value, sedangkan Earning per share, ROA, DER, dan Earning Growth tidak berpengaruh terhadap Price Book Value.

Kata kunci : Earning per share, ROE, ROA, DER, Earning Growth, Price Book Value

ABSTRACT

The purposes of this research is to find out empirical evidence of influence of Earning per share (EPS), Return on Equity (ROE), Return on Assets (ROA), Debt to Equity Ratio (DER), and Earning Growth to the Price to Book Value of Real Estate and Property company listed on Indonesia Stock Exchange between 2006 to 2008.

Sampling method that used is purposive sampling and there are 14 sample companies that will be research objects with 42 unit analysis. Data that used in this research is financial statement from each company that published on website www.idx.co.id

The result of this research shows that Earning per share,Return on Equity (ROE), Return on Assets (ROA), Debt to Equity Ratio (DER), and Earning Growth have significant influence toward Price to Book Value in simultan, but in partial only Return on Equity (ROE) have positive significant to the Price to Book Value whereas Earning per share (EPS), Return on Assets (ROA), Debt to Equity Ratio (DER), and Earning Growth are not influence toward Price to Book Value.

. The research hypotheses are tested using multiple regressions.

Keyword : Earning per share (EPS), Return on Equity (ROE), Return on Assets (ROA), Debt to Equity Ratio (DER), Earning Growth, Price to Book Value

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1. Latar Belakang Penelitian ... 1

2. Rumusan Masalah Penelitian ... 9

3. Tujuan Penelitian ... 9

4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 1. Pasar Modal di Indonesia ... 11

1.1. Pengertian Pasar Modal ... 11

1.2. Instrumen Pasar Modal ... 11

2. Earning Per Share (EPS) ... 12

2.1. Pengertian dan Kegunaan EPS ... 12

2.2. Rumus EPS... 14

3. Return on Equity ... 15

4. Return on Assets ... 15

5. Debt to Equity Ratio... 17

6. Earning Growth... 17

7. Price Book Value... 18

8. Tinjauan Penelitian Terdahulu ... 18

9. Kerangka Konseptual dan Hipotesis ... 20

9.1. Kerangka Konseptual ... 20

9.2. Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN 1. Jenis Penelitian ... 23

2. Populasi dan Sample ... 23

3. Jenis dan Sumber Data ... 24

4. Metode Pengumpulan Data ... 25

5. Defenisi Operasional dan Pengukuran Variabel ... 25

6. Metode Analisis Data... 26

6.1. Uji Asumsi Klasik ... 26

6.2. Analisis Regresi ... 30

6.3. Pengujian Hipotesis ... 31

7. Jadwal Penelitian ... 33

BAB IV ANALISIS DAN PEMBAHASAN

1. Analisis Hasil Penelitian ... 34

1.1. Analisis Statistik Deskriptif... 34

1.2. Uji Asumsi Klasik ... 36

1.3. Analisis Regresi ... 44

2. Pembahasan Hasil Penelitian... 51

BAB V KESIMPULAN DAN SARAN 1. Kesimpulan ... 55

2. Saran ... 56

DAFTAR PUSTAKA ... 57

... LAMPIRAN ... 60

DAFTAR GAMBAR

Nomor Judul

Gambar 1.1 Gambar Grafik Garis PDB, Tingkat Inflasi dan BI Rate ... 5

Gambar 2.1 Kerangka Konseptual ... 20

Gambar 4.1 Histogram... 38

Gambar 4.2 Grafik Normal P-Plot ... 39

Gambar 4.3 Scatterplot ... 42

DAFTAR TABEL

Nomor

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 19

Judul Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel... 25

Tabel 3.2 Jadwal Penelitian ... 33

Tabel 4.1 Statistik Deskriptif variabel-Variabel Selama Tahun 2007 sampai dengan tahun 2009 ... 35

Tabel 4.2 Uji Normalitas Variabel Penelitian... 37

Tabel 4.3 Uji Multikolonieritas Variabel Penelitian ... 40

Tabel 4.4 Korelasi antar Variabel Independen ... 41

Tabel 4.5 Uji Autokorelasi (Durbin Watson) ... 44

Tabel 4.6 Hasil Analisis Regresi ... 45

Tabel 4.7 Koefisien Determinasi ... 47

Tabel 4.8 Hasil Uji t ... 48

Tabel 4.9 Hasil Uji F ... 50

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Gambar GrafikGaris PDB, Tingkat Inflasi dan BI Rate ... 60

Lampiran ii Daftar Pemilihan Sampel ... 60

Lampiran iii Daftar Sampel Perusahaan Real Estate dan Properti... 62

Lampiran iv Data Variabel Penelitian tahun 2006... 62

Lampiran v Data Variabel Penelitian tahun 2007... 63

Lampiran vi Data Variabel Penelitian tahun 2008... 63

Lampiran vii Statistik deskriptif... 64

Lampiran viii Hasil Pengujian Asumsi Klasik ... 64

Lampiran ix Koefisien determinasi... 68

Lampiran x Hasil Pengujian Hipotesis ... 68

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari Pengaruh Earning per share, ROE, ROA, DER, dan Earning Growth terhadap Price Book Value pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia pada periode tahun 2006 sampai 2008

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 14 perusahaan sampel yang menjadi objek penelitian dengan 42 unit analisis. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website

Hasil penelitian ini menunjukkan bahwa Earning per share, ROE, ROA, DER, dan Earning Growth berpengaruh secara signifikan terhadap Price Book Value secara simultan, tetapi secara parsial, hanya Return on Equity (ROE) saja yang berpengaruh signifikan terhadap Price Book Value, sedangkan Earning per share, ROA, DER, dan Earning Growth tidak berpengaruh terhadap Price Book Value.

ABSTRACT

The purposes of this research is to find out empirical evidence of influence of Earning per share (EPS), Return on Equity (ROE), Return on Assets (ROA), Debt to Equity Ratio (DER), and Earning Growth to the Price to Book Value of Real Estate and Property company listed on Indonesia Stock Exchange between 2006 to 2008.

Sampling method that used is purposive sampling and there are 14 sample companies that will be research objects with 42 unit analysis. Data that used in this research is financial statement from each company that published on website www.idx.co.id

The result of this research shows that Earning per share,Return on Equity (ROE), Return on Assets (ROA), Debt to Equity Ratio (DER), and Earning Growth have significant influence toward Price to Book Value in simultan, but in partial only Return on Equity (ROE) have positive significant to the Price to Book Value whereas Earning per share (EPS), Return on Assets (ROA), Debt to Equity Ratio (DER), and Earning Growth are not influence toward Price to Book Value.

. The research hypotheses are tested using multiple regressions.

BAB I

PENDAHULUAN

1. Latar Belakang Masalah

Beberapa tahun belakangan ini pasar modal telah menjadi perhatian banyak pihak khususnya masyarakat bisnis. Pasar modal merupakan media yang sangat efektif untuk dapat menyalurkan dan menginvestasikan dana yang berdampak produktif dan menguntungkan bagi investor dalam bentuk saham atau obligasi. Gejolak pasar modal mencerminkan perubahan perilaku investor dalam berinvestasi. Dalam kegiatan sehari-hari di pasar modal, kita seringkali mendengar istilah nilai buku (book value). Pertanyaan-pertanyaan yang berkaitan dengan book value sering kali dilontarkan pelaku pasar atau investor ketika mendiskusikan tentang performance suatu perusahaan atau emiten.

Seorang investor harus memiliki perencanaan investasi yang efektif agar memperoleh keuntungan di pasar modal. Salah satu bentuk investasi yang dilakukan pemilik dana adalah membeli saham dengan harapan memperoleh return yang paling optimal baik berupa dividen ataupun capital gain. Saham sebagai salah satu objek investasi yang paling diminati dalam perdagangan pasar modal merupakan salah satu sekuritas yang mempunyai tingkat risiko cukup tinggi, yang tercermin dari ketidakpastian return yang akan diterima oleh investor di masa depan (Silalahi, 2011:4).

informatif apabila informasi tersebut mampu memberikan kepercayaan dan keyakinan bagi para investor untuk melakukan investasi pada perusahaan. Analisa laporan keuangan dibutuhkan investor untuk memahami informasi laporan keuangan. Analisa laporan keuangan didasarkan pada data keuangan historis yang tujuan utamanya adalah memberi suatu indikasi kinerja perusahaan pada masa yang akan datang. Hubungan rasio laporan keuangan dengan harga saham didasarkan pada asumsi bahwa rasio keuangan berguna bagi investor untuk memberikan informasi yang membantu dalam pengambilan keputusan investasi yang tepat.

Price to Book Value Ratio (PBV) yang digunakan untuk menilai harga suatu saham dengan membandingkan harga pasar saham dengan nilai buku perusahaan (book value). Rasio ini menunjukkan bagaimana suatu perusahaan mampu menciptakan nilai perusahaan relatif terhadap jumlah modal yang diinvestasikan (Syarifah, 2005:3). Semakin tinggi nilai PBV suatu perusahaan berarti pasar percaya akan prospek perusahaan tersebut di masa yang akan datang.

tinggi tingkat pertumbuhan perusahaan maka semkin besar jumlah dividen yang diberikan perusahaan di masa yang akan datang.

Salah satu perusahaan yang perkembangannya sangat bergantung pada modal yang diperoleh dari investor adalah perusahaan real estate dan properti. Oleh karena itu, perusahaan real estate dan properti harus dapat menunjukkan kinerja dan kondisi perusahaan yang baik dan selalu bertumbuh atau berkembang, sehingga investor percaya untuk tetap berinvestasi dan calon investor tertarik untuk menanamkan modalnya. Permintaan akan saham yang semakin tinggi akan menaikkan harga saham. Harga saham meningkat berarti return saham juga mengalami peningkatan. Jika dibandingkan dengan jenis investasi lainnya, seperti emas, suku bunga deposito, pasar uang, valuta asing, ataupun obligasi, saham masih lebih unggul menghasilkan keuntungan atau return bagi pemiliknya.

tingkat keuntungan investasi pada saham itu seiring dengan kenaikan Indeks Harga Saham Gabungan (IHSG) BEI yang mencapai 211,86 %

Bisnis real estate dan properti adalah bisnis yang dikenal memiliki karakteristik cepat berubah (volatile), persaingan yang ketat, persisten, dan kompleks. Kenaikan harga properti disebabkan karena harga tanah yang cenderung naik, supply tanah bersifat tetap sedangkan demand nya akan selalu bertambah besar seiring dengan pertambahan jumlah penduduk serta bertambahnya kebutuhan manusia akan tempat tinggal, perkantoran, pusat perbelanjaan, taman hiburan dan lain-lain. Sudah selayaknya apabila perusahaan pengembang mendapatkan keuntungan yang besar dari kenaikan harga properti tersebut, dan dengan keuntungan yang diperoleh maka perusahaan pengembang dapat memperbaiki kinerja keuangannya sehingga dapat menaikkan harga saham.

Krisis ekonomi tahun 1998 mengakibatkan banyak perusahaan pengembang mengalami kesulitan karena memiliki hutang yang didominasi oleh dolar Amerika dalam jumlah yang besar, yang telah dipinjamnya pada saat sebelum krisis ekonomi guna membangun properti. Krisis ekonomi menyebabkan bunga kredit melonjak hingga 50% sehingga pengembang mengalami kesulitan untuk membayar cicilan kreditnya (dalam bentuk dolar Amerika). Tunggakan hutang dalam jumlah yang besar, menurunkan kinerja keuangan perusahaan, yang kemudian berdampak pada respon investor di pasar modal sehingga mempengaruhi harga pasar saham.

periode yang akan datang. Namun ini tidak didukung oleh pertumbuhan properti pada tahun sebelumnya yaitu tahun 2006 yang mengalami penurunan. Padahal indikator ekonomi makro pada tahun 2006 lebih baik dibandingkan dengan indikator ekonomi makro pada tahun 2005. Oleh sebab itu, seharusnya bisnis properti pada tahun 2006 mengalami perkembangan yang lebih baik dari pada tahun 2005. Kondisi ekonomi makro yang semakin membaik, seharusnya membuat kinerja keuangan sektor properti semakin membaik, karena dengan turunnya tingkat bunga dan inflasi serta naiknya pendapatan bruto dapat menaikkan daya beli masyarakat terhadap properti yang ditawarkan oleh pengembang, sehingga menaikkan jumlah transaksi atas properti yang ditawarkan. Naiknya jumlah transaksi akan meningkatkan kinerja keuangan perusahaan properti yang tercermin dalam laporan keuangan perusahaan. Membaiknya indikator ekonomi makro tahun 2006 belum menampakkan efeknya terhadap peningkatan volume penjualan properti di tanah air.

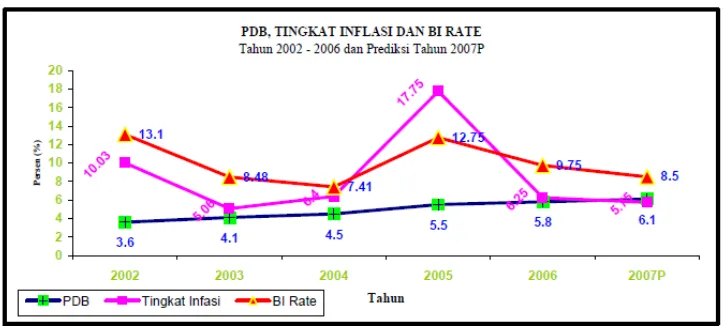

Perkembangan indikator ekonomi makro dalam bisnis properti dari tahun 2002 sampai dengan 2007 dapat dilihat dalam grafik di bawah ini :

Melihat Gambar 1.2. di atas, terlihat bahwa PDB (Pendapatan Domestik Bruto) mengalami peningkatan dari tahun 2002 sampai dengan 2007. Hal ini menunjukkan bahwa pertumbuhan ekonomi Indonesia semakin membaik karena didorong oleh tingginya tingkat konsumsi (terutama konsumsi pemerintah) dan ekspor. Dari sisi usaha swasta, tingkat konsumsi meningkat meskipun belum terlalu kuat. Dari sisi aliran dana investasi, belum menunjukkan tanda-tanda perbaikan yang signifikan. Dari sisi penawaran, sektor bangunan dan sektor pengangkutan dan komunikasi terus menunjukkan pertumbuhan yang tinggi dan diprediksikan akan diikuti dengan peningkatan laju pertumbuhan sektor industri pengolahan, sektor perdagangan, hotel dan restoran. Namun pada tahun 2008, bisnis properti malah mengalami penurunan.

perkantoran. (3) Industri real estate dan properti dikenal sebagai bisnis yang memiliki siklus yang cepat berubah, persisten dan kompleks.

Gambaran fenomena ini tentunya dapat mempengaruhi tingkat harga saham dalam perusahaan real estate dan property sehingga price to book value perusahaan tersebut juga akan menurun. Pada akhirnya, krisis global tersebut mengimbas ke dunia bisnis properti, yaitu dalam bentuk menurunnya ekspansi kredit dunia perbankan baik di sektor kredit konstruksi dan di sektor kredit kepemilikan rumah/apartemen maupun juga menurunnya daya beli masyarakat.

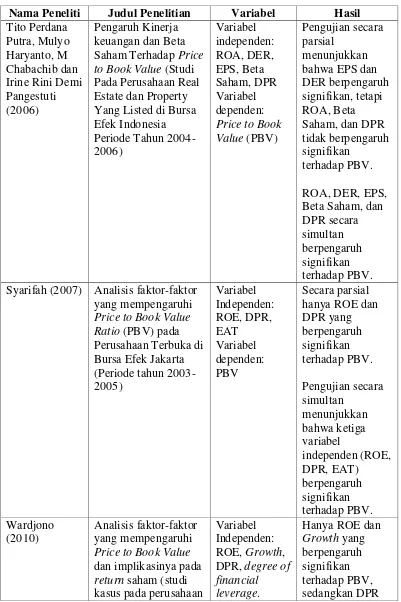

Penelitian ini merupakan penelitian replikasi dari penelitian yang dilakukan Putra, Chabachib, Haryanto, Pangestuti (2006), tentang pengaruh kinerja keuangan dan beta saham terhadap price to book value (PBV) dengan objek penelitian perusahaan real estate dan property pada tahun 2004-2006. Variabel independen yang digunakan dalam penelitian ini adalah EPS, DER, ROA, DPR dan beta saham. Hasil penelitian menyatakan bahwa secara parsial hanya EPS dan DER yang berpengaruh signifikan terhadap PBV.

perubahan harga saham akan merubah besarnya rasio PBV. Dengan demikian perubahan rasio PBV identik dengan perubahan harga dan return saham. Oleh karena itu. pengamatan investor terhadap PBV sangat intens dan perlu dilakukan prediksi faktor-faktor yang mempengaruhi PBV (Sidharta dan Santoso, dalam Putra, Chabachib, Haryanto, Pangestuti, 2006).

Berdasarkan pertimbangan dan tujuan investasi dari investor, maka perlu dilakukan perluasan penelitian untuk mengkaji faktor-faktor yang berpengaruh terhadap price to bookvalue yang didasarkan pada kebijakan yang ditempuh oleh manajemen perusahaan. Alasan penambahan variabel ROE dan Earning Growth pada penelitian ini adalah karena dalam memutuskan untuk berinvestasi pada suatu perusahaan, investor mengharapkan ada keuntungan (return) yang akan diperoleh dimasa mendatang. Semakin tinggi ROE suatu perusahaan menunjukkan bahwa kinerja perusahaan dalam hal ini laba yang diperoleh semakin besar juga. Perusahaan yang memiliki pertumbuhan laba yang meningkat setiap tahunnya juga akan menarik minat investor untuk berinvestasi. Semakin besar laba yang dihasilkan perusahaan maka semakin besar juga return (dividen) yang akan dibagikan kepada para pemegang saham.

mengakibatkan tingkat persaingan yang tinggi di antara perusahaan dalam kelompok ini dalam menarik investasi sehingga menuntut kinerja perusahaan yang selalu prima untuk dapat bersaing.

Berdasarkan hasil peneliti terdahulu diatas, peneliti tertarik untuk melakukan penelitian lanjutan mengenai PBV, dimana judul yang digunakan dalam penelitian ini adalah ”Pengaruh Earning Per Share, ROE, ROA, DER dan Earning Growth Terhadap Price to Book Value Pada Perusahaan Properti dan Real Estate di Bursa Efek Indonesia”.

2. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, penulis merumuskan permasalahan dalam penelitian ini, yaitu apakah earning per share, ROE, ROA, DER dan earning growth berpengaruh terhadap price book value baik secara parsial maupun simultan pada industri properti dan real estate di Bursa Efek Indonesia?

3. Tujuan Penelitian

4. Manfaat penelitian

Adapun manfaat penelitian ini adalah sebagai berikut:

1. Bagi peneliti diharapkan dapat menambah wawasan mengenai faktor-faktor yang mempengaruhi price book value,

2. Bagi peneliti selanjutnya dapat digunakan sebagai masukan dalam melakukan penelitian sejenis,

BAB II

TINJAUAN PUSTAKA

1. Pasar Modal

1.1. Pengertian Pasar Modal

Pasar modal merupakan lembaga perantara (intermediaries) yang berperan penting dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang kelebihan dana. Pasar modal dapat diartikan sebagai tempat untuk memperjualbelikan sekuritas yang memiliki umur lebih dari satu tahun. Tempat terjadinya transaksi jual beli sekuritas disebut bursa efek. Situmorang (2008:3) menyatakan bahwa secara teoritis pasar modal didefenisikan sebagai perdagangan instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri (stocks) maupun hutang (bonds), baik yang diterbitkan oleh pemerintah maupun oleh perusahaan swasta.

1.2. Instrumen Pasar Modal

Objek yang menjadi instrumen dalam kegiatan jual beli di pasar modal adalah berupa surat-surat berharga yang disebut efek. Menurut Tandelilin (2001:39), jenis sekuritas yang diperdagangkan di bursa efek adalah:

a. Saham biasa b. Saham preferen c. Obligasi

g. Reksadana.

Saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Saham adalah tanda penyertaan modal pada suatu perusahaan perseroan terbatas dengan manfaat yang dapat diperoleh berupa:

a. Dividen, yaitu bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham

b. Capital gain, adalah keuntungan yang diperoleh dari selisih jual dengan harga belinya

c. Manfaat non finansial antara lain berupa konsekuensi atas kepemilikan saham berupa kekuasaan, kebanggaan, dan khususnya hak suara dalam menentukan jalannya perusahaan

2. Earning Per Share (EPS)

2.1. Pengertian dan Kegunaan Earning Per Share (EPS)

Variabel EPS merupakan proksi bagi laba per saham perusahaan yang diharapkan dapat memberikan gambaran bagi investor mengenai bagian keuntungan yang dapat diperoleh dalam suatu periode tertentu dengan memiliki suatu saham. Seorang investor membeli dan mempertahankan saham suatu perusahaan dengan harapan akan memperoleh deviden atau capital gain. Laba biasanya menjadi dasar penentuan pembayaran deviden dan kenaikan nilai saham di masa mendatang (Prastowo, 2002:93). Oleh karena itu, para pemegang saham biasanya tertarik dengan angka EPS yang dilaporkan perusahaan.

EPS atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Laba per lembar saham diperoleh dari laba yang tersedia bagi pemegang saham biasa dibagi dengan rata-rata saham biasa yang beredar. EPS merupakan hasil atau pendapatan yang akan diterima oleh pemegang saham untuk setiap lembar saham yang dimilikinya atas keikutsertaannya dalam perusahaan. Laba per lembar saham biasanya merupakan indikator laba yang diperhatikan oleh para investor yang umumnya terhadap korelasi yang kuat antara pertumbuhan laba dan pertumbuhan harga saham.

Husnan (2001:317) mengatakan bahwa jika kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham akan meningkat. Dengan meningkatnya harga saham perusahaan, maka return saham yang akan diperoleh investor juga akan semakin tinggi. Jika nilai EPS naik maka harga saham mengalami kenaikan, return sahamnya juga mengalami kenaikan.

Pendapatan per saham (Earning per share/EPS) perusahaan biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham dan manajemen. EPS menunjukkan jumlah uang yang dihasilkan (return) dari setiap lembar saham. Semakin besar nilai EPS, semakin besar keuntungan/return yang diterima pemegang saham (Alwi, 2003:77).

Jadi jika saham yang beredar dari saham prioritas dan saham biasa maka langkah pertama adalah menentukan pendapatan yang menjadi hak pemegang saham prioritas dan hak tersebut dikurangkan pada laba bersih yang diperoleh baru kemudian dapat dihitung laba per lembar saham.

2.2. Rumus Earning Per Share

Laba Per lembar saham dapat dirumuskan:

EPS = laba bersih jumlah saham beredar

3. Return on Equity (ROE)

Riyanto (1995:37) menyatakan bahwa: “Rasio rentabilitas modal sendiri atau

return on equity (ROE) merupakan perbandingan antara jumlah laba yang tersedia bagi

pemilik modal di satu pihak dengan modal sendiri di pihak lain“. Kemudian Gitosudarmo

(2001:231) mengatakan bahwa”return on equity (ROE) atau rentabilitas modal sendiri

merupakan kemampuan dari modal sendiri untuk menghasilkan laba”. Rentabilitas ini

dapat juga dikatakan sebagai kemampuan untuk menghasilkan laba bagi suatu perusahaan

dengan modal sendirinya.

Syamsuddin (1992:64) menyebutkan bahwa: “return on equity merupakan suatu

pengukuran dari penghasilan yang tersedia bagi para pemilik perusahaan (baik pemilik

saham biasa maupun pemilik saham preferen) atas modal yang mereka investasikan

dalam perusahaan”. Sementara Kartadinata (1993:68) menyatakan bahwa: “return on

equity merupakan rasio laba bersih terhadap net worth untuk mengukur tingkat

keuntungan yang diperoleh para investor atas penanaman modal yang dilakukan dalam

perusahaan”. Secara umum rentabilitas modal sendiri menurut Gitosudarmo (2002:233)

dapat dianalisis dengan menggunakan formula sebagai berikut:

ROE= ���������ℎ Modal Sendiri

4. Return on Asset (ROA)

sebelum pajak (earning before tax/EBT) selama 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama”.

Husnan dan Pudjiastuti (2004:72) menyebutkan bahwa: “return on assets (ROA) adalah rasio untuk mengukur kemampuan aktiva perusahaan memperoleh laba dari operasi perusahaan”. Selanjutnya Sartono dalam arixsthecoolest.blogspot.com menyatakan bahwa return on asset adalah perbandingan antara laba bersih dengan total aktiva yang tertanam dalam perusahaan. Return on asset digunakan untuk mengukur kemampuan perusahaan menghasilkan laba. Laba bersih yang digunakan disini adalah laba bersih setelah bunga dan pajak. Semakin besar return on asset suatu bank maka semakin besar tingkat keuntungan bank dan semakin baik pula posisi bank dari segi penggunaan asset. Return on asset adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Sawir (2003:19) dan Munawir (1995:86) menyebutkan bahwa: “return on assets dapat dianalisis dengan menggunakan rasio pengukuran return on assets sebagai berikut”:

Selanjutnya Sartono (1997:131) menyatakan Rasio return on assets ini dipakai untuk mengukur kemampuan perusahaan dalam memperoleh laba. Rasio ini juga menunjukkan kemampuan perusahaan melahirkan laba yang akan menutupi biaya-biaya tetap atau biaya operasi lainnya. bahwa: “return on assets dapat diformulasikan sebagai berikut:

5. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) termasuk bagian dari rasio Laverage. Rasio ini mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya. Rasio laverage dapat dihitung berdasarkan informasi dari neraca, yaitu dari pos-pos aktiva dan pos-pos hutang. Menurut Slamet (2003:35) DER adalah perbandingan antara total utang dengan total modal. DER digunakan untuk mengukur tingkat penggunaan hutang terhadap total shareholder’s equity yang dimiliki perusahaan (Ang, 1997). Rasio ini juga menunjukkan pentingnya dana dari sumber modal pinjaman (relative importance of borrowed fund) dan tingkat keamanan yang dimilki kreditor. Semakin kecil rasio ini berarti semakin kecil jumlah pinjaman yang digunakan untuk membiayai aktiva perusahaan (Slamet, 2003:35). DER dapat dirumuskan sebagai berikut:

DER= ��������� Total Equity

6. Earning Growth

periode yang lainnya. Rumus untuk mengetahui perubahan laba yang terjadi pada perusahaan adalah seperti di bawah ini.

∆Yn

=

Yn−Y(n−1)Y(n−1)

x

100 %Dimana :

Yn = Laba periode sekarang, Y(n-1) = Laba Periode Sebelumnya.

7. Price to Book Value (PBV)

Priceto Book Ratio (PBV) merupakan bagian dari rasio pasar yang mengukur harga pasar relatif terhadap nilai buku. PBV adalah rasio yang membandingkan antara nilai saham menurut pasar dengan harga saham berdasar harga buku (book value). PBV digunakan untuk melihat berapa besar tingkat undervalued maupun overvalued harga saham yang dihitung berdasarkan nilai buku setelah dibandingkan dengan harga pasar (Slamet, 2003:41). Rasio ini menunjukkan seberapa jauh perusahaan mampu menciptakan nilai perusahaan relatif terhadap jumlah modal yang diinvestasikan.

PBV dapat dirumuskan sebagai berikut:

PBV = �������ℎ�� Harga Buku ( Jakarta Stock Exchange Value Line, 2004)

8. Tinjauan Penelitian Terdahulu

Table 2.1

Ringkasan Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Hasil

Tito Perdana Syarifah (2007) Analisis faktor-faktor

manufaktur yang

Sumber: data diolah oleh penulis, 2012

9. Kerangka Konseptual dan Hipotesis

9.1. Kerangka Konseptual

Suatu kerangka konseptual akan menghubungkan secara teoritis antar variabel penelitian yaitu variabel bebas dan variabel terikat. Berdasarkan tinjauan teoritis dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka peneliti membuat kerangka konseptual sebagai berikut:

Price to Book Value Ratio merupakan alternatif untuk menilai saham bagi perusahaan yang secara konsisten memberikan dividen kepada para pemegang saham. Besarnya dividen yang diberikan perusahaan di masa yang akan datang sangat tergantung pada prospek pertumbuhan perusahaan. Semakin tinggi tingkat pertumbuhan perusahaan maka semkin besar semakin besar jumlah dividen yang diberikan perusahaan di masa yang akan datang. Tingkat pertumbuhan perusahaan dapat dilihat dari kinerja keuangan perusahaan tersebut dalam menghasilkan laba. Informasi EPS perusahaan menunjukkan besarnya laba bersih yang siap dibagikan untuk semua pemegang saham perusahaan. Semakin besar EPS menunjukkan kinerja perusahaan yang baik dan memberikan return yang besar kepada para pemegang saham dan investor. Investor akan cenderung menanamkan modalnya pada perusahaan yang memiliki nilai EPS yang besar. Hal ini akan mempengaruhi harga saham perusahaan tersebut, yakni meningkatnya harga saham. Peningkatan harga saham akan berdampak pada PBV perusahaan yang juga akan meningkat.

ROE merupakan kemampuan perusahaan untuk menghasilkan laba diukur dari modal sendiri. Semakin besar ROE menunjukkan semakin besar juga laba yang

mampu dihasilkan oleh perusahaan. Laba positif akan meningkatkan jumlah dividen yang

dibagikan kepada para pemegang saham di masa yang akan datang. Hal ini akan

berdampak pada peningkatan PBV perusahaan.

DER menunjukkan tingkat hutang perusahaan. Perusahaan dengan hutang yang besar mempunyai biaya hutang yang besar pula. Hal tersebut menjadi beban bagi perusahaan yang dapat menurunkan tingkat kepercayaan investor, sehingga PBV akan menurun.

Earning Growth (pertumbuhan laba) merupakan kenaikan laba atau penurunan laba per tahun. Perusahaan yang mampu menghasilkan laba yang besar akan meningkatkan kepercayaan investor sehingga menanamkan modalnya pada perusahaan tersebut. Kenaikan laba akan berdampak positif bagi nilai PBV, sebaliknya penurunan laba akan berdampak pada penurunan nilai PBV suatu perusahaan.

9.2. Hipotesis

BAB III

METODOLOGI PENELITIAN

1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30) , “penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variable lainya atau bagaimana suatu variable mempengaruhi variabel lain”. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

2. Populasi dan Sampel Penelitian

Menurut Sugiono (2007 : 72) “ Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Berdasarkan pengertian di atas maka yang menjadi populasi penelitian ini adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2006-2008, yaitu sebanyak 46 perusahaan (lampiran ii).

Beberapa kriteria atau pertimbangan penarikan sampel yang digunakan penulis adalah sebagai berikut:

1. perusahaan property dan real estate yang terdaftar di BEI pada tahun 2006, 2007, 2008,

2. perusahaan tersebut tidak didelisting dan mempublikasikan laporan keuangannya pada tahun 2006, 2007, 2008,

3. perusahaan tersebut memiliki laba positif selama periode 2006, 2007, 2008,

Berdasarkan dari kriteria yang telah ditentukan didapatkan 14 perusahaan Real Estate dan Properti sebagai sampel untuk penelitian ini sehingga dalam penelitian ini terdiri dari 42 unit analisis (14x3 tahun). Perusahaan Real Estate dan Properti yang menjadi sampel dalam penelitian ini dapat dilihat pada lampiran iii.

3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang diukur dalam bentuk skala numerik dan merupakan data sekunder yaitu data yang diperoleh secara tidak langsung, yang berupa catatan maupun laporan historis yang telah tersimpan dalam arsip, baik yang dipublikasikan maupun yang tidak dipublikasikan. Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan perusahaan selama periode 2006 sampai dengan 2008. Data penelitian didapatkan dari situs Bursa Efek Indonesia

4. Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari secara manual dengan cara mendapatkannya dari luar perusahaan. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap, yaitu tahap pertama dilakukan melalui studi pustaka, yakni buku-buku yang berkaitan dengan masalah yang diteliti. Pada tahap kedua, pengumpulan data sekunder yang diperoleh dari media internet dengan mendownload melalui situs untuk memperoleh data mengenai data mengenai laporan keuangan yang telah dipublikasikan.

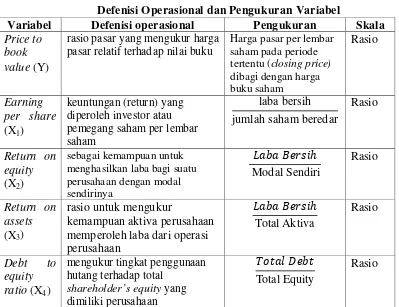

5. Definisi Operasional Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut: Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi operasional Pengukuran Skala

Price to book value (Y)

rasio pasar yang mengukur harga pasar relatif terhadap nilai buku

Earning growth

kenaikan laba atau penurunan laba per tahun

Yn−Y(n−1)

Y(n−1)

x

100 %Rasio

6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini antara lain analisis statistik deskriptif, uji asumi klasik, dan pengujian hipotesis. Peneliti menggunakan program SPSS versi 18 for windows dalam menganalisi data.

6.1. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas, multikolinieritas, heteroskedastisitas dan autokoerlasi. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut:

6.1.1. Uji Normalitas

Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi komulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan plooting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali ,2005: 110).

Analisis statistik dilakukan dengan uji statistik nonparametrik Kolmogrov Smirnov (K-S). Kriteria pengambilan keputusan adalah apabila nilai signifikan < 0,05 berarti distribusi data tidak normal, sebaliknya bila nilai signifikan > 0,05 berarti distribusi data normal (Ghozali, 2005 : 115).

6.1.2. Uji Multikolinieritas

Pengujian multikolinieritas ini berguna untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinieritas dalam model regresi adalah dengan menganalisis matrik korelasi variabel-variabel bebas. Jika antar variabel bebas ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini mengindikasikan adanya multikolinieritas (Ghozali ,2005:57).

varibel bebas manakah yang dijelaskan oleh variabel bebas lainya. Nilai cutoff yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali, 2005: 91).

Ada tidaknya multikolinearitas dapat dideteksi dengan :

1. melihat nilai tolerance : nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10,

2. melihat nilai variance inflation factor (VIF) : nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai VIF > 10,

3. menganalisis matrik korelasi variabel-variabel independen. Menurut Ghozali (2005 : 93) “untuk matrik korelasi adanya indikasi multikolonieritas dapat dilihat jika antar variabel independen ada korelasi yang cukup tinggi umumnya diatas 0,95”.

6.1.3. Uji Heteroskedastisitas.

Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika tak ada pola yang jelas maka tidak terjadi gejala heteroskedastisitas. Untuk mengetahui ada tidaknya heteroskedastisitas juga dapat diketahui dengan melakukan uji glejser. Jika variabel bebas signifikan secara statistik mempengaruhi variabel terikat maka ada indikasi terjadi heteroskedastisitas (Ghozali 2005:69).

6.1.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali 2005:95). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test).

Cara yang dapat digunakan untuk menguji ada tidaknya autokorelasi adalah dengan uji Durbin Watson. Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dari kriteria berikut ini:

2. bila nilai DW lebih rendah dari pada batas bawah (DL) koefisien autokorelasi lebih besar dari pada nol, artinya ada autokorelasi positif, 3. bila nilai DW terletak diantara batas atas (DU) dan batas bawah (DL),

maka tidak dapat disimpulkan apakah ada autokorelasi atau tidak,

4. bila nilai DW > 4 – DL, maka koefisien autokorelasi lebih kecil dari nol, artinya ada autokorelasi negatif.

6.2. Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen. Adapun rumus dari regresi linier berganda (multiple linier regresion) adalah sebagai berikut :

Y = a + b1X1 + b2X2 +b3X3 + b4X4 + b5X5 +e

Dimana : Y = price to book value (PBV) X1 = Earning per share (EPS) X2 = Return on equity (ROE) X3 = return on assets (ROA) X4 = debt to equity ratio (DER) X5 = earning growth

a = Konstanta

6.3. Pengujian Hipotesis.

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara sebagai berikut:

6.3.1. Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Besarnya koefisien determinasi ini adalah 0 sampai dengan 1 Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel- variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali 2005:169)

6.3.2. Uji Simultan (Uji F )

ditolak dan Ha diterima. Sebaliknya apabila nilai F hitung < F tabel maka Ho diterima dan Ha ditolak.

Ho : b1 = b2 = b3 = b4 = b5 = 0, artinya earning per share (EPS), return on equity (ROE), return on assets (ROA), debt to equity ratio (DER), dan earning growth secara bersama-sama tidak mempunyai pengaruh terhadap price to book value (PBV) pada perusahaan real estate dan properti yang terdaftar di BEI.

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0, artinya earning per share (EPS), return on equity (ROE), return on assets (ROA), debt to equity ratio (DER), dan earning growth secara bersama-sama mempunyai pengaruh terhadap price to book value (PBV) pada perusahaan real estate dan properti yang terdaftar di BEI.

6.3.3. Uji Parsial (Uji t)

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Kemudian dibandingkan t tabel dengan t hitung untuk menguji signifikansi pengaruh. Apabila nilai t hitung > t tabel, maka Ho ditolak dan Ha diterima. Sebaliknya apabila nilai t hitung < t tabel maka Ho diterima dan Ha ditolak.

secara parsial tidak mempunyai pengaruh terhadap price to book value (PBV) pada perusahaan real estate dan properti yang terdaftar di BEI.

Ha : bi ≠ 0, artinya earning per share (EPS), return on equity (ROE), return on assets (ROA), debt to equity ratio (DER), dan earning growth secara parsial berpengaruh terhadap price to book value (PBV) pada perusahaan real estate dan properti yang terdaftar di BEI.

BAB IV

ANALISIS DAN PEMBAHASAN

1. Analisis Hasil Penelitian

1.1. Analisis Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, dan nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen. Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari www.idx.co.id

Variabel dari penelitian ini terdiri earning per share (EPS), return on equity (ROE), return on assets (ROA), debt to equity ratio (DER), dan earning growth sebagai variabel bebas (independent variable) dan price to book value (PBV) sebagai variabel terikat (dependent variable). Statistik deskriptif dari variabel tersebut dari sampel perusahaan real estate dan properti selama periode tahun 2006 sampai dengan tahun 2008 disajikan dalam tabel 4.1 berikut ini.

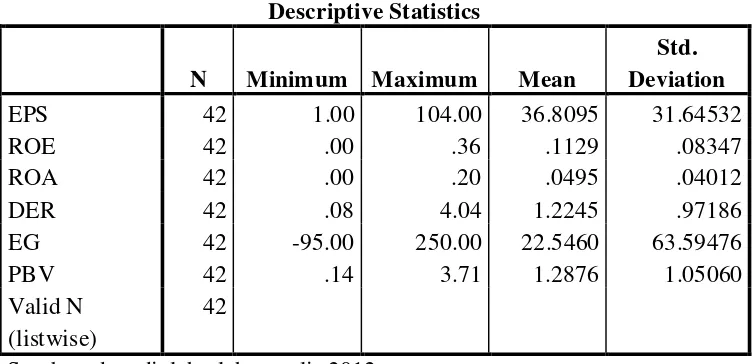

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Selama Tahun 2006 - 2008 Descriptive Statistics

Sumber: data diolah oleh penulis,2012

Tabel diatas menunjukkan bahwa hanya variabel earning growth (EG) yang memiliki nilai minimun negatif sedangkan variabel earning per share (EPS), return on equity (ROE), return on assets (ROA), debt to equity ratio (DER) dan price to book value (PBV) memiliki nilai minimum positif. Untuk nilai maksimum, semua variabel memiliki nilai yang positif. Berikut ini perincian data deskriptif yang telah diolah:

a. variabel earning per share (EPS) memiliki nilai minimum 1,00 dan nilai maksimum 104,00 dengan rata-rata earning per share (EPS) 36.8095 dengan jumlah sampel sebanyak 42 perusahaan.

b. variabel return on equity (ROE) memiliki nilai minimum 0,00 dan nilai maksimum 0,36 dengan rata-rata return on equity (ROE) 0,1129 dengan jumlah sampel sebanyak 42 perusahaan.

d. variabel debt to equity ratio (DER) memiliki nilai minimum 0,08 dan nilai maksimum 4,04 dengan debt to equity ratio (DER) 1,2245 dengan jumlah sampel sebanyak 42 perusahaan.

e. variabel earning growth (EG) memiliki nilai minimum -95,00 dan nilai maksimum 250 dengan rata-rata earning growth (EG) 22,5460 dengan jumlah sampel sebanyak 42 perusahaan

f. variabel price to book value (PBV) memiliki nilai minimum 0,14 dan nilai maksimum 3,71 dengan rata-rata price to book value (PBV) 1,2876 dengan jumlah sampel sebanyak 42 perusahaan

1.2. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk menentukan model regresi dapat diterima secara ekonometrik. Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu. Pengujian asumsi klasik ini terdiri dari Uji Normalitas, Uji Multikolonearitas, dan Uji Heterokedastisitas.

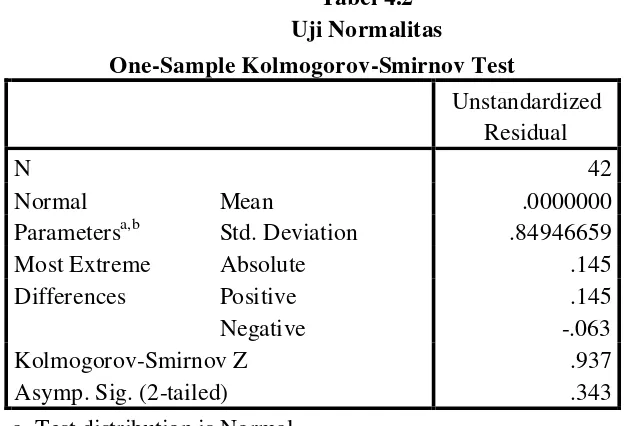

1.2.1. Uji Normalitas

Histogram, dan grafik Normal Plot. Uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Dalam uji Kormogrov-Smirnov, pedoman yang digunakan dalam pengambilan keputusan yaitu:

1) jika nilai signifikansi < 0,05 maka distribusi data tidak normal, 2) jika nilai signifikansi > 0,05 maka distribusi data normal.

Hasil uji kolmogorov-Smirnov dapat dilihat pada tabel dibawah ini:

Tabel 4.2

Asymp. Sig. (2-tailed) .343

a. Test distribution is Normal. b. Calculated from data.

Sumber: data diolah oleh penulis, 2012

secara normal tersebut juga dapat dilihat melalui grafik histogram dan grafik normal plot data berikut ini:

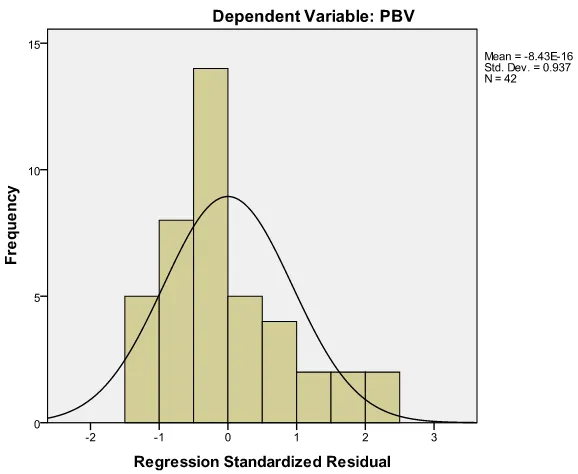

Gambar 4.1 Histogram

Berdasarkan grafik diatas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan.

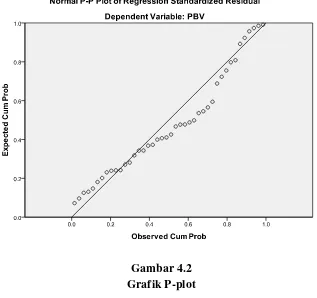

Gambar 4.2 Grafik P-plot

1.2.2 Uji Multikolonieritas

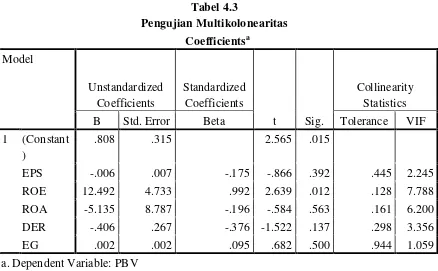

Tabel 4.3

Sumber: data diolah oleh penulis, 2012

Berdasarkan pada tabel 4.3 diatas, dapat disimpulkan bahwa tidak terjadi gejala multikolonearitas antara variabel independen yang diindikasikan dari nilai tolerance setiap variabel lebih besar dari 0,1. Nilai tolerance EPS adalah 0,445, ROE adalah 0,128, ROA sebesar 0,161, DER 2,98, dan EG 0,994. Nilai VIF dari keempat variabel independen juga lebih kecil dari 5 yaitu untuk EPS sebesar 2,245, ROE 7,788, ROA 6,200, DER 3,356, dan EG sebesar 1,059.

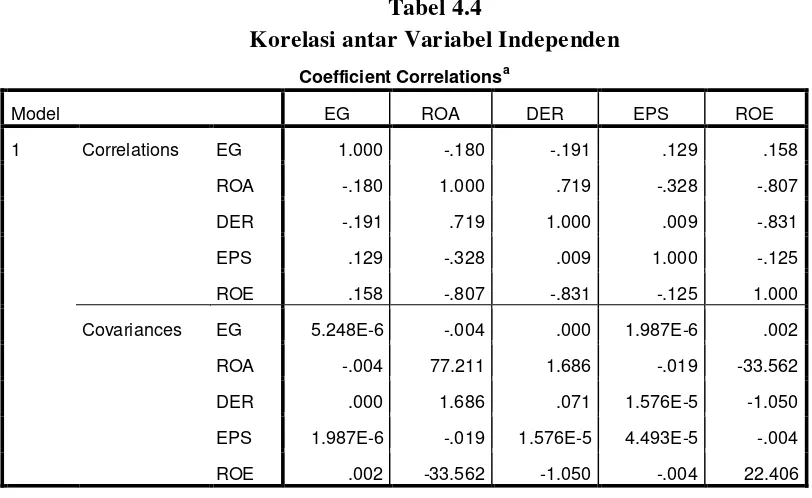

Tabel 4.4

Korelasi antar Variabel Independen

Coefficient Correlationsa

Model EG ROA DER EPS ROE

1 Correlations EG 1.000 -.180 -.191 .129 .158

ROA -.180 1.000 .719 -.328 -.807

DER -.191 .719 1.000 .009 -.831

EPS .129 -.328 .009 1.000 -.125

ROE .158 -.807 -.831 -.125 1.000

Covariances EG 5.248E-6 -.004 .000 1.987E-6 .002

ROA -.004 77.211 1.686 -.019 -33.562

DER .000 1.686 .071 1.576E-5 -1.050

EPS 1.987E-6 -.019 1.576E-5 4.493E-5 -.004

ROE .002 -33.562 -1.050 -.004 22.406

a. Dependent Variable: PBV

Sumber: data diolah oleh penulis, 2012

1.2.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam sebuah regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lainnya tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas.

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati penyebaran titik-titik pada gambar.

Gambar 4.3 Scatterplot

terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi PBV berdasarkan masukan variable independen EPS, ROE, ROA, DER, dan EG. Adanya titik-titik yang menyebar menjauh dari titik-titik yang lain dikarenakan adanya data observasi yang sangat berbeda dengan data observasi yang lain .

1.2.4 Uji Autokolerasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada data time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson. Untuk uji Durbin Watson memiliki ketentuan sebagai berikut:

1) tidak ada autokorelasi positif, jika 0 < d < dl, 2) tidak ada autokorelasi positif, jika dl ≤ d ≤ du, 3) tidak ada korelasi negatif, jika 4 - dl < d < 4, 4) tidak ada korelasi negatif, jika 4 – du ≤ d ≤ 4 – dl,

Tabel 4.5

a. Predictors: (Constant), EPS, ROE, ROA, DER, EG b. Dependent Variable: PBV

Sumber: data diolah oleh penulis, 2012

Tabel 4.5 memperlihatkan nilai statistik D-W sebesar 2,258 (d). Nilai ini akan peneliti bandingkan dengan nilai tabel dengan menggunakan signifikansi 5%, jumlah pengamatan (n) sebanyak 42 perusahaan dan jumlah variabel independen 5 (k = 5). Berdasarkan tabel Durbin Watson didapat nilai batas atas (du) sebesar 1,7814 dan nilai batas bawah (dl) 1,2546. Oleh karena itu, nilai dw dapat dinyatakan 1,7814 (du) < 2,258 (d) < 2,7454 (4 – du). Berdasarkan pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif.

1.3. Analisis Regresi

1.3.1. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linier, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh EPS, ROE, ROA, DER, dan EG terhadap PBV. Berdasarkan hasil pengolahan data dengan program SPSS Versi 18, maka diperoleh hasil sebagai berikut:

Tabel 4.6

Sumber: data diolah oleh penulis, 2012

Berdasarkan tabel diatas didapatlah persamaan regresi sebagai berikut HS = 0,808-0,006 EPS+12,492 ROE-5,135 ROA-0,406 DER+0,002 EG+µ

Keterangan:

2) β1 sebesar 0,006 menunjukkan bahwa setiap kenaikan earning per share (EPS) sebesar 1% akan diikuti oleh penurunan price to book value (PBV) sebesar 0,006 dengan asumsi variabel lain tetap,

3) β2 sebesar 12,492 menunjukkan bahwa setiap kenaikan return on equity (ROE) sebesar 1% akan diikuti oleh kenaikan price to book value (PBV) sebesar 12,492 dengan asumsi variabel lain tetap,

4) β3 sebesar 5,135 menunjukkan bahwa setiap return on assets (ROA) sebesar 1% akan diikuti oleh penurunan price to book value (PBV) sebesar 5,135 dengan asumsi variabel lain tetap,

5) β4 sebesar 0,406 menunjukkan bahwa setiap kenaikan debt to equity ratio (DER)sebesar 1% akan diikuti oleh penurunan price to book value (PBV) sebesar 0,406 dengan asumsi variabel lain tetap,

6) β4 sebesar 0,002 menunjukkan bahwa setiap kenaikan earning growth (EG) sebesar 1% akan diikuti oleh kenaikan price to book value (PBV) sebesar 0,002 dengan asumsi variabel lain tetap.

1.3.2. Analisis Koefisien Regresi

maka variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel-variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas. Nilai R Square memiliki kelemahan yaitu nilai R Square akan meningkat setiap ada penambahan satu variabel dependen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.7

Sumber: data diolah oleh penulis, 2012

Hasil pengujian dengan menggunakan koefisien determinasi menunjukkan bahwa nilai R = 0,588 berarti hubungan antara EPS, ROE, ROA, DER, dan EG terhadap PBV sebesar 58,8%. Artinya hubungannya erat. Semakin besar R berarti hubungan semakin erat.

R Square sebesar 0,346 berarti 34,6% PBV dipengaruhi oleh EPS, ROE, ROA, DER, dan EG. Sisanya 65,4% dijelaskan oleh variabel-variabel lainnya yang tidak masuk dalam model penelitian ini.

variabel lebih dari dua maka yang digunakan adalah Adjusted R Square

(Situmorang, 2010: 146). Standar Error of Estimate (SEE) adalah 0,90654, yang mana semakin besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen.

1.3.3. Uji t (Uji Parsial)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Berdasarkan hasil pengolahan SPSS versi 18, diperoleh hasil sebagai berikut.

Sumber: data diolah oleh penulis, 2012

artinya earning per share (EPS) tidak berpengaruh signifikan terhadap price book value (PBV). Tanda negatif menunjukkan earning per share (EPS) berpengaruh negatif terhadap price to book value (PBV), tetapi pengaruhnya tidak signifikan.

Return on equity (ROE) memiliki thitung sebesar 2,639 dengan nilai signifikan 0,012, sedangkan ttabel adalah 2,01, sehingga thitung > ttabel (2,639 > 2,01), maka Return on equity (ROE) secara individual mempengaruhi price book value (PBV). Signifikansi penelitian juga menunjukkan angka < 0,05 ((0,012 < 0,05), maka H0 ditolak dan Ha diterima, artinya Return on equity (ROE) berpengaruh signifikan positif terhadap price to book value (PBV).

Nilai dari return on assets (ROA) menunjukkan besarnya thitung untuk variabel return on assets (ROA) sebesar -0,548 sedangkan ttabel adalah 2,01, sehingga thitung < ttabel (-0,548 < 2,01), maka return on assets (ROA) tidak berpengaruh terhadap price book value (PBV) secara individual. Signifikansi 0,563 menyimpulkan bahwa sig penelitian >0,05 (0,563 > 0,05), maka Ho diterima dan Ha ditolak, artinya return on assets (ROA) tidak berpengaruh signifikan terhadap price to book value (PBV). Return on assets (ROA) berpengaruh negatif terhadap price to book value (PBV).

diterima dan Ha ditolak, artinya debt to equity ratio (DER) tidak berpengaruh signifikan positif terhadap price to book value (PBV).

Nilai thitung untuk variabel earning growth (EG) sebesar 0,682 dengan nilai signifikan 0,500, sedangkan ttabel adalah 2,01, sehingga thitung < ttabel (0,682 < 2,01), maka earning growth (EG) secara individual tidak berpengaruh terhadap price to book value (PBV). Signifikansi penelitian juga menunjukkan angka > 0,05 (0,500 > 0,05), maka Ho diterima dan Ha ditolak, artinya earning growth (EG) tidak berpengaruh signifikan positif terhadap price to book value (PBV).

1.3.4. Uji F (Uji Simultan)

Untuk melihat pengaruh earning per share (EPS), return on equity (ROE), return on assets (ROA), debt to equity ratio (DER), dan earning growth (EG) terhadap price to book value (PBV) secara simultan dapat dihitung dengan menggunakan F test. Berdasarkan hasil pengolahan data dengan program SPSS 18, maka diperoleh hasil sebagai berikut:

Tabel 4.9 Hasil Uji F

ANOVAb

Model Sum of

Squares df

Mean

Square F Sig.

1 Regression 15.669 5 3.134 3.813 .007a

Residual 29.585 36 .822

Total 45.255 41

a. Predictors: (Constant), EG, ROA, DER, EPS, ROE b. Dependent Variable: PBV

Dari uji ANOVA atau F test, diperoleh Fhitung sebesar 3,813 dengan tingkat signifikansi 0,007, sedangkan Ftabel sebesar 2,47 dengan signifikansi 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa earning per share (EPS), return on equity (ROE), return on assets (ROA), debt to equity ratio (DER), dan earning growth (EG) secara simultan berpengaruh signifikan positif terhadap price to book value (PBV) karena Fhitung > Ftabel (3,813 > 2,47) dan signifikansi penelitian < 0,05 (0,007 < 0,05).

2. Pembahasan Hasil Penelitian

Nilai Adjusted R Square sebesar 0,255. Hal ini berarti bahwa 25,5% variasi atau perubahan dalam price to book value (PBV) dapat dijelaskan oleh variabel earning per share (EPS), return on equity (ROE), return on assets (ROA), debt to equity ratio (DER), dan earning growth (EG), sedangkan sisanya sebesar 74,5% dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian ini,

Dari hasil uji t pada Tabel 4.8, secara parsial earning per share (EPS) berpengaruh negative tetapi tidak signifikan terhadap price to book value (PBV) karena nilai signifikansinya menunjukkan angka lebih besar dari 0,05 (0,392 > 0,05). Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Putra, Chabachib, Haryanto, Pangestuti (2006), yang menyatakan bahwa EPS berpengaruh signifikan positif terhadap price to book value (PBV).

book value (PBV). Investor dalam menanamkan sahamnya pada suatu perusahaan tidak hanya melihat dari nilai dividen yang akan dibagikan di masa yang akan datang. Keputusan investor dalam membeli saham perusahaan cenderung melihat pertumbuhan industri perusahaan tersebut untuk jangka panjang. Perusahaan yang mampu bersaing dalam industri dan terus bertumbuh akan menarik minat investor. Selain itu, untuk investasi jangka pendek investor juga lebih tertarik kepada capital gain dibandingkan dividen karena resikonya yang lebih rendah sehingga nilai EPS perusahaan tersebut tidak berpengaruh pada keputusan investor dalam berinvestasi.

Variabel return on equity (ROE) pada tabel 4.8 menunjukkan bahwa secara parsial return on equity (ROE) berpengaruh signifikan positif terhadap price to book value (PBV) dimana nilai signifikansinya yaitu 0,012 < 0,05. Adanya pengaruh positif dan signifikan antara ROE terhadap PBV ini membuktikan secara empiris jika nilai ROE meningkat (naik) maka akan meningkatkan harga saham perusahaan tersebut di pasar modal dan juga akan berdampak terhadap peningkatan nilai PBV-nya. Perusahaan dengan laba tinggi memberikan sinyal positif bagi investor yang akan berinvestasi, mereka beranggapan bahwa perusahaan yang mampu menghasilkan laba tinggi, maka pengembalian invetasinya juga tinggi, hal ini tercermin dari peningkatan nilai PBV perusahaan.

Return on assets (ROA) secara pasrsial berpengaruh negatif tetapi tidak signifikan terhadap PBV. Hal ini dapat dilihat dari tabel 4.8 yang menunjukkan nilai signifikansi dari ROA adalah > 0,05 (0,563 > 0,05) dan nilai thitung < ttabel (-0,548 < 2,01). ROA berpengaruh negatif terhadap PBV, artinya semakin tinggi nilai ROA suatu perusahaan akan menurunkan nilai PBV nya. Setiap peningkatan ROA tidak diikuti dengan peningkatan PBV. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Putra, Chabachib, Haryanto, Pangestuti (2006).

Hasil uji t pada Tabel 4.8, menunjukkan bahwa secara parsial debt to equity ratio (DER) berpengaruh negative tetapi tidak memiliki pengaruh yang signifikan terhadap price book value (PBV) pada perusahaan real estate dan properti dilihat dari nilai signifikansinya yang lebih besar dari 0,05 (0,137 > 0,05). Semakin besar rasio hutang perusahaan (DER) akan mengurangi kepercayaan investor dalam berinvestasi karena biaya hutang yang juga besar. Peningkatan nilai DER akan menurunkan nilai PBV sehingga DER tidak berpengaruh signifikan terhadap PBV.

Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Putra, Chabachib, Haryanto, Pangestuti (2006) menyatakan bahwa DER berpengaruh signifikan positif terhadap PBV. Hasil penelitian yang berbeda dapat disebabkan karena periode penelitian yang berbeda,yakni periode penelitian Putra, Chabachib, Haryanto, Pangestuti (2006) adalah tahun 2004-2006, sedangkan periode penelitian ini adalah tahun 2006-2008.

EG adalah > 0,05 (0,500 > 0,05). EG berpengaruh positif terhadap PBV, artinya semakin tinggi pertumbuhan laba suatu perusahaan akan meningkatkan harga saham perusahaan tersebut. Semakin besar harga saham suatu perusahaan akan meningkatkan daya saing saham perusahaan tersebut di pasar modal dan akan berpengaruh positif terhadap price to book value (PBV). Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Wardjono (2010) yang menyatakan bahwa growth berpengaruh negatif dan signifikan terhadap PBV. Perbedaan hasil penelitian ini dengan penelitianyang dilakukan oleh Wardjono (2010) dapat dikarenakan oleh objek penelitian dan tahun penelitian yang berbeda sehingga mempengaruhi hasil penelitian.

Earning per share (EPS), return on equity (ROE), return on assets (ROA), debt to equity ratio (DER), dan earning growth (EG) secara bersama-sama berpengaruh signifikan positif terhadap price to book value (PBV) karena Fhitung > Ftabel (3,813 > 2,47) dan signifikansi penelitian < 0,05 (0,007 < 0,05).

BAB V

KESIMPULAN DAN SARAN

1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam Bab IV, maka kesimpulan yang dapat diambil dari penelitian ini adalah pengaruh earning per share (EPS), return on equity (ROE), return on assets (ROA), debt to equity ratio (DER), dan earning growth (EG) terhadap price book value (PBV) pada perusahaan real estate dan properti baik secara simultan maupun parsial.

1. Secara simultan, hasil penelitian ini menunjukkan bahwa pengaruh earning per share (EPS), return on equity (ROE), return on assets (ROA), debt to equity ratio (DER), dan earning growth (EG) berpengaruh signifikan positif terhadap price to book value (PBV) perusahaan Real Estate dan Properti yang terdaftar di BEI dengan nilai signifikansi 0,007

berpengaruh signifikan terhadap price to book value (PBV). Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Putra, Chabachib, Haryanto, Pangestuti (2006) yang menyatakan bahwa ROA dan DER tidak berpengaruh signifikan positif terhadap price book value (PBV). Sebaliknya, hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Wardjono (2010) yang menyatakan bahwa growth berpengaruh negative dan signifikan terhadap PBV dan penelitian yang dilakukan oleh Putra, Chabachib, Haryanto, Pangestuti (2006) yang menyatakan bahwa EPS berpengaruh signifikan positif terhadap PBV.

3. Hasil penelitian yang berbeda dengan penelitian sebelumnya dapat disebabkan oleh objek penelitian dan periode tahun penelitian yang berbeda.

2. Saran

Daftar Pustaka

Slamet, Achmad Dr. H., 2003. Analisis Laporan Keuangan. Semarang: Ekonomi-Unnes.

Alwi, Iskandar Z., 2003. Pasar Modal, Teori dan Aplikasi. Jakarta: Nasindo Internusa.

Ang, Robert, 1997. Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Darmaji, Tjiptono & Fakhruddin, 2001. Pasar Modal Indonesia, Salemba Empat, Jakarta.

Djahidin, Farid EC, (1992). Analisis Laporan Keuangan, Penerbit PT. Ghalia Indonesia.

Fabozzi, J, 2003. Manajemen Investasi Buku Satu, Salemba Empat, Jakarta

Ghozali, Imam, 2005. Aplikasi Analisis Multivariat dengan SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Hasibuan, Malayu, S.P, (2002). Dasar-dasar Perbankan, Penerbit PT. Bumi Aksara, Jakarta.

Husnan, Suad, 2001. Dasar-dasar Teori Portofolio dan analisis Investasi. Yogyakarta: UPP AMP YKPN.

Husnan, Suad dan Enny Pudjiastuti, (2004). Dasar-dasar Manajemen Keuangan, Penerbit UUP AMP YKN, Yogyakarta.

Kartadinata, (1993). Dasar-dasar dan Teknik Manajemen Kredit, Bumi Aksara, Jakarta.

Munawir, (1995). Analisis Laporan Keuangan, Edisi Keempat, PT. Liberty, Yogyakarta.

Prastowo, Dwi & Yuliaty, Rifky, 2002. Analisis Laporan Keuangan Konsep dan Aplikasi. Yogyakarta: UPP AMP YKPN.