ANALISIS PENGARUH KESADARAN DAN KEPATUHAN WAJIB

PAJAK TERHADAP KINERJA KANTOR PELAYANAN PAJAK

(KPP) DENGAN PELAYANAN WAJIB PAJAK SEBAGAI

VARIABEL INTERVENING DI KPP MEDAN TIMUR

TESIS

Oleh

PANDAPOTAN RITONGA 097017036/Akt

SEKOLAH PASCA SARJANA UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH KESADARAN DAN KEPATUHAN WAJIB

PAJAK TERHADAP KINERJA KANTOR PELAYANAN PAJAK

(KPP) DENGAN PELAYANAN WAJIB PAJAK SEBAGAI

VARIABEL INTERVENING DI KPP MEDAN TIMUR

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

PANDAPOTAN RITONGA

097017036/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH KESADARAN DAN KEPATUHAN WAJIB PAJAK TERHADAP KINERJA KANTOR PELAYANAN PAJAK (KPP) DENGAN PELAYANAN WAJIB PAJAK SEBAGAI VARIABEL INTERVENING DI KPP MEDAN TIMUR

Nama Mahasiswa : Pandapotan Ritonga

Nomor Pokok : 097017036

Program Studi : Magister Akuntansi

Menyetujui Komisi Pembimbing

(Dr. Jonni Manurung) (Drs. Syamsul Bahri TRB, MM, Ak) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 08 Agustus 2011

PANITIA PENGUJI TESIS

Ketua : Dr. Jonni Manurung

Anggota : 1. Drs. Syamsul Bahri, MM, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

3. Drs. Idhar Yahya, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul:

ANALISIS PENGARUH KESADARAN DAN KEPATUHAN WAJIB PAJAK

TERHADAP KINERJA KANTOR PELAYANAN PAJAK (KPP) DENGAN

PELAYANAN WAJIB PAJAK SEBAGAI VARIABEL INTERVENING DI

KPP MEDAN TIMUR

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Agustus 2011 Yang membuat pernyataan

ANALISIS PENGARUH KESADARAN DAN KEPATUHAN WAJIB PAJAK TERHADAP KINERJA KANTOR PELAYANAN PAJAK (KPP) DENGAN

PELAYANAN WAJIB PAJAK SEBAGAI VARIABEL INTERVENING DI KPP MEDAN TIMUR

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk memperoleh bukti empiris dan menganalisis Kesadaran, Kepatuhan terhadap kinerja KPP dengan Pelayanan sebagai variable interveningnya di Kantor Pelayanan Pajak Medan Timur.

Populasi penelitian adalah Wajib Pajak Badan di Kantor Pelayanan Pajak Medan Timur yang berjumlah 6.854 Wajib Pajak Badan di tiga Kecamatan yaitu Kecamatan Medan Perjuangan, Kecamatan Medan Timur dan Kecamatan Medan Tembung, dengan jumlah sample sebanyak 99 Wajib Pajak Badan. Pengujian hipotesis dilakukan dengan analisis Structural Equastin Modelling ( SEM).

Hasil penelitian menunjukkan, kesadaran Wajib Pajak Badan yang diukur dari persepsi Wajib Pajak, pengetahuan perpajakan, kodisi keuangan Wajib Pajak berpengaruh signifikan terhadap pelayanan Wajib Pajak. Kepatuhan Wajib Pajak yang di ukur dengan : tingkat tarif, struktur sanksi, terdeteksi oleh hukum, moralitas penyeludupan, persepsi dan sikap, besarnya denda, sikap terhadap pemerintah, penegak hukum, sistem perpajakan berpengaruh signifikan terhadap kinerja KPP Medan Timur. Pelayanan Wajib Pajak yang di ukur dengan : tangible, reliabilitas, responsivitas, kompetensi, tata krama, kredibilitas, keamanan, akses, komunikasi, perhatian pada pelanggan berpengaruh signifikan terhadap kinerja Kantor Pelayanan Pajak.

THE ANALYSIS OF TAXES OBLIGATION INFLUENCE, AWARENESS AND OBIDIENCE TO THE KPP’S PERFORMANCE WITH TAXES SERVICES AS

THE INTERVENING VARIABLE IN KPP MEDAN TIMUR

ABSTRACT

The purpose of this study is done to obtain empirical evidence and analyze Awareness, the Compliance stowards the performance of Kantor Pelayanan Pajak with the ministry as an intervening variable in the Kantor Pelayanan Pajak Medan Timur.

The study population is Taxpayers Tax Office Agency in the East Medan, it is around 6854 taxpayers in the three District which is Struggle Medan District, Eastern District of Medan and Medan District Tembung, the sample sized by 99 taxpayers Agency. Hypothesis testing is done by analysis Equastin Structural Modelling (SEM).

The results showed, the Taxpayer Body awareness as measured from the taxpayer's perception, knowledge of taxation, finance Events Taxpayer significantly effected on taxpayer service.Taxpayer compliance is measured by: the level of tariffs, the structure of sanctions, is detected by the law, morality smuggling, perceptions and attitudes, the fine, the attitude towards the government, law enforcement, the tax system significantly influence the performance of Kantor Pelayanan Pajak Medan Timur. Taxpayer services are measured by: tangible, reliability, responsiveness, competence, manners, credibility, security, access, communication, attention towards the customer significantly effected on the performance of Kantor Pelayanan Pajak.

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT, karena hanya dengan rahmat, hidayah, karunia dan anugrah yang diberikan-Nya sehingga penulis dapat menyelesaikan tesis ini yang berjudul “analisis pengaruh kesadaran dan kepatuhan wajib pajak terhadap kinerja kantor pelayanan pajak (KPP) dengan pelayanan wajib pajak sebagai variabel intervening di kpp medan timur”. Untuk memenuhi salah satu persyaratan mendapat gelar Magister Sains, pada Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan, kendala, dan hambatan. Akan tetapi berkat bantuan bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc, (CTM), Sp.A.(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara,

3. Ibu Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, CPA., selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam penyempurnaan tesis ini.

5. Bapak Dr. Jonni Manurung, MS selaku Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini

6. Bapak Drs. Syamsul Bahri TRB, MM,Ak selaku Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam penyempurnaan tesis ini.

8. Teristimewa buat Ibunda Rosmia Manik, Istri tercinta Dra. Tuti Anggreani serta Putraku tercinta (Ilham Ramadhan Ritonga, Sarah Khairun Nisa Ritonga, Gusti Nazuwa Raihana Ritonga) untuk semua pengertian dan kasih sayangnya sehingga penulis dapat menyelesaikan studi pada Sekolah Pascasarjana Universitas Sumatera Utara.

9. Rekan-rekan Bagian Administrasi di Sekolah Pascasarjana Universitas Sumatera Utara, terima kasih buat kebaikannya, bantuannya, serta perhatiannya selama penulis menyelesaikan Pendidikan Magister di Sekolah Pascasarjana Universitas Sumatera Utara.

10.Rekan-rekan mahasiswa Angkatan XVII khususnya Adhi Surya Hrp, Aris, Dian, Fatjri Siregar, Listiorini, serta rekan mahasiswa lainnya yang tidak mungkin penulis sebut namanya satu persatu terima kasih buat bantuannya, perhatiannya dan kebersamaannya sehingga penulis dapat menyelesaikan tesis ini.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa dan mahasiswi.

Medan, Agustus 2011

DAFTAR ISI

ABSTRAK ……….. i

ABSTRACT ……….. ii

KATA PENGANTAR ……… iii

DAFTAR ISI ……… iv

DAFTAR TABEL ………. vii

DAFTAR GAMBAR ……… viii

DAFTAR LAMPIRAN ……… ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ………. 1

1.2 Rumusan Masalah ……… 3

1.3 Tujuan Penelitian ……….. 4

1.4 Manfaat Penelitian ……… 4

1.5 Originalitas Penelitian ……….. 5

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ………. 6

2.1.1 Pengertian Dasar Pajak ……… 6

2.1.2 Fungsi Pajak ………..……… 7

2.1.3 Asas- asas Pemungutan Pajak ……….……. 7

2.4 Kepatuhan Wajib pajak ……… 17

2.5 Pengertian Kinerja ……… 20

2.6 Tinjauan Penelitian Terdahulu ………. 21

BAB III KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konsep ……….. 23

3.2 Hipotesis Penelitian ………. 24

BAB IV METODE PENELITIAN 4.1 Jenis Penelitian ……… 26

4.2 Lokasi Penelitian ………. 26

4.3 Populasi dan Sampel ……… 26

4.4 Metode Pengumpulan Data ……… 27

4.5 Defenisi Operasional ………. 29

4.5.1 Defenisi Operasional ……… 29

4.6 Instrumen Penelitian ……….. 32

4.7 Metode Analisa Data ……….. 33

4.7.1 Uji Validitas ………..…….. 33

4.7.2 Uji Reabilitas ……… 33

4.7.4 Uji Normalitas ……….. 34

BAB V HASIL PENELITIAN DAN PEMBAHASAN

5.1 Hasil Penelitian ……… 41

5.1.1 Analisis Statistik Deskriptif ……… 41

5.1.1.1 Uji Validitas ……….. 41

5.1.1.2 Uji Reabilitas ……… 43

5.1.1.3 Uji Normalitas ……… 43

5.1.1.4 Uji Multikolinieritas ……… 44

5.1.2 Analisis Confirmatory ……….. 45

5.1.3 Structural Equastion Modelling ……….. 52

5.2 Pembahasan Hasil Penelitian ……… 55

5.3 Perbandingan dengan peneliti sebelumnya ……….. 57

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ……… 59

6.2 Keterbatasan ……… 60

6.3 Saran ……….. 50

DAFTAR TABEL

Tabel 2.1 Review Penelitian Terdahulu ………. 21

Tabel 4.1 Sampel Penelitian ……… 27

Tabel 4.2 Defenisi Operasional Variabel ……….. 31

Tabel 5.1 Indikator yang memenuhi syarat validitas ……….. 41

Tabel 5.2 Reliability Statisties ……… 43

DAFTAR GAMBAR

Gambar 3.1 Kerangka Konseptual ………. 22

Gambar 5.1 Model Pengukuran Faktor Kesadaran WP………` 46

Gambar 5.2 Model Pengukuran Faktor Kepatuhan WP ……….. 47

Gambar 5.3 Model Pengukuran Pelayanan Wajib Pajak ……….. 49

Gambar 5.4 Model pengukuran faktor Kinerja KPP ………. 52

DAFTAR LAMPIRAN

ANALISIS PENGARUH KESADARAN DAN KEPATUHAN WAJIB PAJAK TERHADAP KINERJA KANTOR PELAYANAN PAJAK (KPP) DENGAN

PELAYANAN WAJIB PAJAK SEBAGAI VARIABEL INTERVENING DI KPP MEDAN TIMUR

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk memperoleh bukti empiris dan menganalisis Kesadaran, Kepatuhan terhadap kinerja KPP dengan Pelayanan sebagai variable interveningnya di Kantor Pelayanan Pajak Medan Timur.

Populasi penelitian adalah Wajib Pajak Badan di Kantor Pelayanan Pajak Medan Timur yang berjumlah 6.854 Wajib Pajak Badan di tiga Kecamatan yaitu Kecamatan Medan Perjuangan, Kecamatan Medan Timur dan Kecamatan Medan Tembung, dengan jumlah sample sebanyak 99 Wajib Pajak Badan. Pengujian hipotesis dilakukan dengan analisis Structural Equastin Modelling ( SEM).

Hasil penelitian menunjukkan, kesadaran Wajib Pajak Badan yang diukur dari persepsi Wajib Pajak, pengetahuan perpajakan, kodisi keuangan Wajib Pajak berpengaruh signifikan terhadap pelayanan Wajib Pajak. Kepatuhan Wajib Pajak yang di ukur dengan : tingkat tarif, struktur sanksi, terdeteksi oleh hukum, moralitas penyeludupan, persepsi dan sikap, besarnya denda, sikap terhadap pemerintah, penegak hukum, sistem perpajakan berpengaruh signifikan terhadap kinerja KPP Medan Timur. Pelayanan Wajib Pajak yang di ukur dengan : tangible, reliabilitas, responsivitas, kompetensi, tata krama, kredibilitas, keamanan, akses, komunikasi, perhatian pada pelanggan berpengaruh signifikan terhadap kinerja Kantor Pelayanan Pajak.

THE ANALYSIS OF TAXES OBLIGATION INFLUENCE, AWARENESS AND OBIDIENCE TO THE KPP’S PERFORMANCE WITH TAXES SERVICES AS

THE INTERVENING VARIABLE IN KPP MEDAN TIMUR

ABSTRACT

The purpose of this study is done to obtain empirical evidence and analyze Awareness, the Compliance stowards the performance of Kantor Pelayanan Pajak with the ministry as an intervening variable in the Kantor Pelayanan Pajak Medan Timur.

The study population is Taxpayers Tax Office Agency in the East Medan, it is around 6854 taxpayers in the three District which is Struggle Medan District, Eastern District of Medan and Medan District Tembung, the sample sized by 99 taxpayers Agency. Hypothesis testing is done by analysis Equastin Structural Modelling (SEM).

The results showed, the Taxpayer Body awareness as measured from the taxpayer's perception, knowledge of taxation, finance Events Taxpayer significantly effected on taxpayer service.Taxpayer compliance is measured by: the level of tariffs, the structure of sanctions, is detected by the law, morality smuggling, perceptions and attitudes, the fine, the attitude towards the government, law enforcement, the tax system significantly influence the performance of Kantor Pelayanan Pajak Medan Timur. Taxpayer services are measured by: tangible, reliability, responsiveness, competence, manners, credibility, security, access, communication, attention towards the customer significantly effected on the performance of Kantor Pelayanan Pajak.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Sumber pembiayaan pembangunan internal terutama berasal dan penerimaan migas dan non migas. Misi utama Direktorat Jenderal Pajak adalah misi fiskal yaitu menghimpun penerimaan pajak berdasarkan Undang Undang Perpajakan yang mampu menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien. Fungsi penerimaan adalah fungsi utama pajak. Pajak ditarik terutama untuk membiayai pengeluaran-pengeluaran pemerintah dalam rangka menyediakan barang dan jasa publik. Saat ini sekitar 70% APBN Indonesia dibiayai oleh pajak. Dua jenis pajak penyumbang penerimaan terbesar adalah Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN). Dengan demikian, dua jenis pajak ini lebih memiliki fungsi penerimaan (budgetair) ketimbang fungsi mengatur.

Target penerimaan Negara dari dalam Negeri dan hibah sebesar 1.086,4 triliun rupiah (RAPBN 2010), dirasa belum mencerminkan adanya target pertumbuhan ekonomi sebesar 6,3 %. Masih adakah optimisme bahwa penerimaan Negara dari sektor pajak dan bukan pajak mampu menutupi rencana pengeluaran masing- masing lembaga Negara dan masyarakat di tahun 2011.( Arles 2010)

(PNBP) sebesar Rp 243,1 triliun yang mencapai 22% dari pendapatan Negara dan hibah tetap saja pembelanjaan defisit masih menganga.

Sungguh ironi jumlah wajib pajak yang terdaftar 6,854 Wajib Pajak Badan dengan rasio kepatuhan SPT tahunan Wajib Pajak Badan sebesar 27,30 % sedangkan sisanya sebesar 72,70 % (laporan rasio kepatuhan SPT tahunan PPh tahun 2010). Kinerja Kantor Pelayanan Pajak diperkirakan semakin tinggi atau rendah hal ini dipengaruhi oleh kesadaran wajib pajak yang diukur dengan persepsi, tingkat pengetahuan dan kondisi keuangan, kepatuhan wajib pajak yang diukur dengan Tingkat tarif, Struktur sanksi, Terdeteksi oleh hukum, Moralitas penyeludupan, Persepsi dan sikap, Besarnya denda, Sikap terhadap pemerintah dan Sistem perpajakan, dan pelayanan wajib pajak yang di ukur dengan Tangible, Reliabelitas, Responsivitas, Kompetensi, Tata krama, Kredibilitas, Keamanan, Akses, Komunikasi dan Perhatian pada pelanggan .

Peraturan perundang-undangan perpajakan saat ini menganut sistem self

assesment yang menggantikan sistem official assesment yang diterapkan secara

bersamaan dengan sistem witholding. Dibanding sistem sebelumnya, sistem self

assesment ini mengubah paradigma pajak selama ini sehingga pembayaran pajak

Berdasarkan fenomena sebagaimana yang telah diuraikan sebelumnya, penulis termotivasi untuk melakukan penelitian dengan topik: ”Analisis pengaruh Kesadaran wajib pajak, dan Kepatuhan wajib pajak terhadap Kinerja KKP dengan Pelayanan sebagai variabel intervening di KPP Medan Timur”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka rumusan masalah dalam penelitian ini, adalah:

1. Apakah ada pengaruh yang signifikan kesadaran wajib pajak Badan yang diukur dengan persepsi, tingkat pengetahuan dan kondisi keuangan terhadap pelayanan Wajib Pajak ?

2. Apakah ada pengaruh yang signifikan kepatuhan wajib pajak Badan yang diukur dengan Tingkat tarif, Struktur sanksi, Terdeteksi oleh hukum, Moralitas penyeludupan, Persepsi dan sikap, Besarnya denda, Sikap terhadap pemerintah dan Sistem perpajakan terhadap pelayanan Wajib Pajak ?

3. Apakah ada pengaruh Pelayanan Wajib Pajak Badan yang di ukur dengan Tangible, Reliabelitas, Responsivitas, Kompetensi, Tata krama, Kredibilitas, Keamanan, Akses, Komunikasi dan Perhatian pada pelanggan terhadap Kinerja KPP Medan Timur ?

5. Apakah ada pengaruh kepatuhan Wajib Pajak Badan dan pelayanan Wajib Pajak Badan secara silmultan terhadap Kinerja KPP Medan Timur ?.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah

1. untuk menganalisa pengaruh kesadaran, dan kepatuhan wajib pajak secara simultan dan parsial terhadap Kinerja KPP Medan Timur.

2. untuk menganalisis pengaruh kesadaran, dan kepatuhan wajib pajak secara langsung terhadap kinerja KPP dengan pelayanan sebagai variabel interveningdi KPP Medan Timur.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Sebagai bahan masukan bagi KPP Medan Timur tentang pengaruh kesadaran, dan kepatuhan wajib pajak terhadap kinerja KPP dengan pelayanan sebagai variabel intervening di KPP Medan Timur

2. Bagi peneliti dapat meningkatkan kompetensi keilmuan dan menambah wawasan di bidang perpajakan

1.5. Originalitas Penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Dasar Pajak

Pengertian pajak menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 ayat 1 adalah : Kontribusi kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan defenisi tersebut, maka ada 4 unsur yang melekat pada pengertian perpajakan yaitu :

a) paja

k dipungut berdasarkan undang-undang yang sifatnya dapat dipaksakan

b) dala

m pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi secara langsung oleh pemerintah

c) paja

d) paja k digunakan untuk pembiayaan pengeluaran negara bagi kemakmuran rakyat.

Mengingat pajak merupakan pungutan wajib oleh negara kepada warga negara dan orang asing, maka ketidak patuhan Wajib Pajak membawa konsekuensi dapat diambilnya tindak pemaksaan (enforcement) sesuai dengan ketentuan berlaku.

2.1.2 Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Dengan demikian maka pajak memiliki beberapa fungsi, menurut Waluyo ( 2005) yaitu:

1. Fungsi anggaran (budgetair)

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara dan pembiayaan pembangunan.

2. Fungsi mengatur (regulerend)

Pajak digunakan untuk mengatur pertumbuhan ekonomi dan mencapai tujuan-tujuan tertentu.

Pertimbangan yang dilakukan dalam pemungutan pajak pada prinsipnya harus memperhatikan keadilan dan keabsahan dalam pelaksanaannya. Untuk memenuhi tuntutan keadilan dan keabsahan tersebut perlu diperhatikan asas-asas pemungutan pajak yang dikemukakan oleh Waluyo (2005) yaitu :

1) Asas Equality, yaitu pemungutan pajak yang dilakukan terhadap

semua subjek pajak harus sesuai dengan batas kemampuan masing- masing, sehingga dalam asas equality untuk setiap orang yang mempunyai kondisi yang sama harus dikenakan pajak yang sama pula (tidak ada diskriminasi).

2) Asas Certainty, yaitu menekankan pentingnya kepastian mengenai pemungutan pajak yaitu kepastian mengenai hukum yang mengaturnya, kepastian mengenai subjek pajak dan kepastian mengenai tata cara pemungutannya.

3) Asas Convenience of Payment, yaitu menekankan

pentingnya saat dan waktu yang tepat dalam memenuhi kewajiban perpajakannya yaitu pada saat Wajib Pajak menerima penghasilan yang sudah memenuhi syarat objektifnya.

4) Asas Economy, yaitu secara ekonomi bahwa biaya pemungutan dan biaya

pemenuhan kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin, demikian pula beban yang dipikul Wajib Pajak..

Kesadaran adalah perilaku atau sikap terhadap suatu objek yang melibatkan anggapan dan perasaan serta kecenderungan untuk bertindak sesuai objek tersebut. Dengan demikian dapat dikatakan bahwa Kesadaran Wajib Pajak dalam membayar pajak merupakan perilaku Wajib Pajak berupa pandangan atau perasaan yang melibatkan pengetahuan, keyakinan dan penalaran disertai kecenderungan untuk bertindak sesuai stimulus yang yang diberikan oleh sistem dan ketentuan pajak tersebut.

Dari beberapa literatur dan hasil penelitian didapatkan beberapa faktor internal yang dominan membentuk perilaku kesadaran Wajib Pajak untuk patuh yaitu :

1. Persepsi Wajib Pajak

maka Wajib Pajak akan cenderung tidak patuh.

2. Tingkat pengetahuan terhadap ketentuan perpajakan yang berlaku.

Tingkat pengetahuan dan pemahaman pembayar pajak terhadap ketentuan perpajakan yang berlaku berpengaruh pada perilaku kesadaran pembayar pajak. Wajib Pajak yang tidak memahami peraturan perpajakan secara jelas cenderung akan menjadi Wajib Pajak yang tidak taat, dan sebaliknya semakin paham Wajib Pajak terhadap peraturan perpajakan, maka semakin paham pula Wajib Pajak terhadap sanksi yang akan diterima bila melalaikan kewajiban perpajakannya. Penelitian yang dilakukan oleh Prasetyo (2006) memberikan hasil bahwa pemahaman Wajib Pajak terhadap peraturan perpajakan berpengaruh signifikan terhadap kesadaran Wajib Pajak dalam melaporkan pajaknya.

3. Kondisi keuangan Wajib Pajak

Kondisi keuangan merupakan faktor ekonomi yang berpengaruh pada kepatuhan pajak. Kondisi keuangan adalah kemampuan keuangan perusahaan yang tercermin dari tingkat profitabilitas (profitability) dan arus

kas (cash flow). Profitabilitas perusahaan (firm profitability) merupakan salah

umumnya mengalami kesulitan keuangan (financial difficulty) dan cenderung melakukan ketidakpatuhan pajak. Demikian juga halnya dengan kondisi arus kas dengan likuiditasnya.

2.3 Pelayanan Wajib Pajak

Studi Singh (2005) juga menunjukkan bahwa semakin Wajib Pajak merasa puas dengan pelayanan yang diberikan oleh pemerintah, Wajib Pajak akan merasa berkewajiban untuk patuh terhadap hukum, termasuk hukum perpajakan. Hal ini mengisyaratkan bahwa kepuasan terhadap pelayanan pajak dapat menentukan kadar kepatuhan Wajib Pajak.

Pelayanan memiliki karakteristik tertentu yang membedakan dengan produk barang. Zemke (dalam Collins and McLaughlinm 1996) mengidentifikasi beberapa karakteristik pelayanan sebagai berikut:

1. Konsumen memiliki kenangan. Pengalaman atau memori tersebut tidak bisa dijual atau diberikan kepada orang lain.

2. Tujuan penyelenggaraan pelayanan adalah keunikan. Setiap konsumen dan setiap kontak adalah spesial.

5. Konsumen melakukan kontrol kualitas dengan cara membandingkan harapannya dengan pengalamannya.

6. Jika terjadi kesalahan, satu-satunya cara yang bisa dilakukan untuk memperbaiki adalah dengan meminta maaf.

7. Moral karyawan berperan sangat menentukan.

Macaulay and Cook (1997) mengatakan bahwa pelayanan merupakan citra organisasi. Pelayanan yang memuaskan terdiri atas tiga komponen, dan semuanya mencerminkan citra organisasi. Adapun ketiga komponen itu adalah: (a) kualitas produk dan layanan yang dihasilkan, (b) cara karyawan memberikan layanan, dan (c) hubungan pribadi yang terbentuk melalui layanan tersebut.

Pelayanan dapat dikategorikan dalam tiga bentuk, yakni: layanan dengan lisan, layanan melalui tulisan, dan layanan dengan perbuatan (Moenir, 2000). Layanan dengan lisan dilakukan oleh petugas-petugas di bidang hubungan masyarakat (humas), bidang layanan informasi dan bidang-bidang lain yang tugasnya memberikan penjelasan atau keterangan kepada siapapun yang memerlukan. Supaya layanan lisan berhasil sesuai dengan yang diharapkan, ada syarat-syarat yang harus dipenuhi oleh pelaku layanan, yaitu:

1) Memahami benar masalah-masalah yang termasuk dalam bidang tugasnya;

tetapi cukup jelas sehingga memuaskan bagi mereka yang ingin memperoleh kejelasan mengenai sesuatu;

3) Bertingkah laku sopan dan ramah-tamah;

4) Meski dalam keadaan sepi tidak ngobrol dan bercanda dengan teman, karena menimbulkan kesan tidak disiplin dan melalaikan tugas;

5) Tidak melayani orang-orang yang ingin sekadar “ngobrol” dengan cara yang sopan.

Ada beberapa jenis pelayanan yang dewasa ini cukup populer, di antaranya adalah:

a. Pelayanan Sepenuh Hati

Pelayanan sepenuh hati adalah pelayanan yang berasal dari dalam sanubari, yakni tempat bersemayamnya emosi-emosi, watak, keyakinan-keyakinan, nilai-nilai, sudut pandang dan perasaan-perasaan (Patton, dalam Boediono, 1999). Pelayanan sepenuh hati dilakukan berdasarkan pada pertimbangan-pertimbangan logis (pikiran) dan sentimentalitas (perasaan). Untuk itu, dalam pelayanan sepenuh hati, menurut (Patton dalam Boediono, 1999) diperlukan:

pribadi.

2. Memahami kekuatan batin kita, seperti: kepercayaan diri, harga diri, dan pematangan emosional.

3. Mempelajari selling-point emosional produksi kita untuk menambah kredibilitas dan daya tarik pada presentasi layanan.

4. Menitikberatkan pada kebutuhan pada konsumen dan perasaan mereka terhadap produk dan duta-duta perusahaan, serta membangun hubungan dan sikap saling menghargai dengan konsumen.

5. Menyesuaikan diri dengan produk, sehingga produksi itu tidak lain merupakan ungkapan diri kita sendiri, bukan sebaliknya

6. Menemukan kesenangan dan kegembiraan dalam peran kita sebagai duta-duta perusahaan, produksi atau pelayanan.

b. Pelayanan Publik

mengemukakan hasil penelitian bahwa ada sepuluh kriteria atau dimensi (variable) yang dapat digunakan untuk menilai kualitas pelayanan, yaitu Ten Dimensions of SERVQUAL,:

1. Fasilitas fisik (tangible) yang dirasakan yaitu bukti fisik dari jasa bisa berupa fasilitas fisik, peralatan yang digunakan, representasi fisik, meliputi:

a. kenyamanan ruangan ( udara sejuk, tempat duduk)

b. ketersediaan fasilitas penunjang (komputer , formulir dan lain-lain)

c. ketersediaan tempat parkir

d. penampilan pegawai

e. kebersihan toilet

2. Reliabilitas (reliability) keandalan mencakup dua hal pokok, yaitu konsistensi kerja (performance) dan kemampuan untuk dipercaya (dependability). Hal ini berarti pemberian pelayanan secara tepat sejak awal dan sesuai jadwal yang disepakati, yang meliputi :

a. ketepatan dalam memenuhi janji yang diberikan

b. keandalan proses pelayanan

dibutuhkan pelanggan, meliputi hal-hal berikut :

a. ketanggapan petugas dalam menangani masalah

b. ketersediaan petugas menjawab pertanyaan konsumen

c. ketersediaan petugas keamanan (satpam) membantu konsumen

4. Kompetensi (competency) kemampuan artinya setiap orang dalam suatu perusahaan memiliki keterampilan dan pengetahuan yang dibutuhkan agar dapat memberikan jasa tertentu, meliputi hal-hal berikut :

a. pengetahuan pegawai tentang informasi

b.keterampilan petugas dalm melayani

c. kecepatan pelayanan

d.keakuratan data/informasi

3. Tata krama (courtesy) kesopanan meliputi sikap sopan santun, respek, perhatian dan keramahan yang dimiliki para pegawai, yang meliputi hal-hal sebagai berikut :

a.keramahan dan sopan santun pegawai dalam melayani konsumen.

b.keramahan petugas keamanan

c.kesopanan penampilan pegawai dalam berpakaian

Kredibilitas mencakup nama instansi, reputasi, dan interaksi dengan pelanggan.

7. Keamanan (security) yaitu aman dari bahaya, resiko atau ketidak pastian 8. Akses (access), yaitu kemudahan untuk dihubungi dan ditemui. Hal

ini berarti lokasi mudah dijangkau, waktu menunggu yang tidak terlalu lama, kemudahan untuk berkomunikasi dan kemudahan menemui pegawai.

9. Komunikasi (communication) memberikan informasi kepada pelanggan dalam bahasa yang dapat dimengerti, dan selalu mendengarkan saran dan keluhan pelanggan, yang meliputi :

a. informasi yang cepat dan tepat b. adanya komunikasi dua arah

10. Perhatian pada pelanggan (understanding the customer), yaitu usaha untuk memahami kebutuhan yang meliputi hal-hal sebagai berikut :

a. kemampuan pegawai dalam memberikan saran dan pendapat dengan kondisi pelanggan

b. pemahaman terhadap kebutuhan pelanggan c. perhatian terhadap pelanggan utama

Menurut Milgram ( dalam Nasucham 2004) kepatuhan terkait dengan ketaatan pada otoritas aturan-aturan. Dalam pengertian yang lebih rinci, Hasseldine ( dalam Nasucha, 2004) mengemukakan bahwa kepatuhan adalah melaporkan semua harta kekayaan Wajib Pajak yang tercatat pada waktu yang ditentukan dan pengembalian laporan pertenggungjawaban pajak yang akurat, sesuai dengan kode pemasukanm peraturan dan penerapan keputusan pengadilan pada waktu dilakukan pencatatan.

Menurut Safri Nurmantu (2003), kepatuhan perpajakan didefinisikan sebagai “ suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Terdapat dua macam kepatuhan menurut Safri Nurmantu, yakni: kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Misalnya ketentuan batas waktu penyampaian Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan tanggal 31 Maret. Apabila Wajib Pajak telah melaporkan SPT PPh Tahunan sebelum atau pada tanggal 31 Maret maka Wajib Pajak telah memenuhi.

Dalam konteks Self Assessment System yang dianut Indonesia, kepatuhan yang diharapkan adalah kepatuhan yang bersifat sukarela (voluntary

compliance) dan bukan kepatuhan yang dipaksakan (compulsary compliance).

Kepatuhan yang diminta oleh Pemerintah terhadap Wajib Pajak dalam sistem

Self Assessment, tentu saja bukan kepatuhan yang tanpa pengawasan, sebab sangat

Pajak patuh, mereka dengan berbagai cara berusaha meminimalkan bahkan menghindarkan pajak, baik melalui tax avoidance, yaitu memanfaatkan celah-celah peraturan perpajakan karena tidak diatur atau memiliki banyak penafsiran yang berbeda, maupun melalui tindak pidana perpajakan yaitu penyelundupan pajak (tax

evasion).

Dalam hal ini Brooks (1990) menyatakan terdapat tiga pendekatan yang lazim digunakan untuk menganalisis kepatuhan pajak yaitu:

1. Pendekatan Ekonomi.

Menurut pendekatan ekonomi kepatuhan perpajakan merupakan manifestasi perilaku manusia rasional yang membuat keputusan berdasarkan evaluasi antara manfaat dan biaya. Faktor-faktor yang menentukan kepatuhan dalam pendekatan ini adalah tingkat tarif, struktur sanksi, dan kemungkinan terdeteksi oleh hukum

2. Pendekatan Psikologis

3. Pendekatan Sosiologis

Pendekatan ini melihat sebab-sebab penyimpangan perilaku seseorang melalui kerangka sistem sosialnya. Menurut para ahli sosiologi, dorongan atau tekanan masyarakat akan membentuk perilaku yang sama efektifnya dengan sistem reward and punishment yang dibuat oleh Pemerintah. Oleh karena itu menurut pendekatan ini faktor-faktor yang mempengaruhi tax

avoidance dan tax evasion adalah sikap terhadap pemerintah, pandangan

mengenai penegakan hukum oleh pemerintah, pandangan mengenai keadilan dan sistem perpajakan, kontak dengan kantor pajak dan karakteristik demografi.

2.5 Pengertian Kinerja

anggotanya telah melakukan pekerjaannya dengan memuaskan. Penilaian kinerja dapat saja dilakukan terhadap kinerja perorangan dan sekelompok orang yang bekerja secara terorganisir.

Donnelly, Gibson and Ivancevich dalam Veithzal Rivai (2005) kinerja induvidu pada dasarnya dipengaruhi oleh faktor-faktor : (a) harapan mengenai imbalan; (b) dorongan; (c) kemampuan; kebutuhan dan sifat; (d) persepsi terhadap tugas; (e) imbalan internal dan eksternal; (f) persepsi terhadap tingkat imbalan dan kepuasan kerja. Dengan demikian, kinerja pada dasarnya ditentukan oleh tiga hal, yaitu: (1) kemampuan, (2) keinginan dan (3) lingkungan. Oleh karena itu, agar mempunyai kinerja yang baik, seseorang harus mempunyai kenginan yang tinggi untuk mengerjakan serta mengetahui pekerjaannya.

Menurut Ruky (2004), pengukuran kinerja dapat dilakukan dengan menilai tingkat pencapaian target, inisiatif, loyalitas dan kerjasama dalam kelompok, disiplin dan kepatuhan, kesadaran atau pengembangan diri dan peningkatan pengetahuan. Kriteria umum yang digunakan untuk mengukur kinerja seseorang dapat dilihat dari segi : kualitas, kuantitas, waktu yang digunakan, jaminan, jabatan, absensi, dan keselamatan dalam menjalankan tugas (Rao dalam Muchsin, 2003). Kriteria-kriteria ini biasanya telah ditetapkan oleh perusahaan dan akan berkembang sesuai perkembangan kegiatan perusahaan.

Tabel 2.1

Review Peneliti Terdahulu

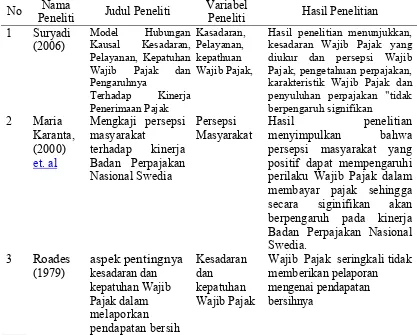

No Nama

Peneliti Judul Peneliti

Variabel

Peneliti Hasil Penelitian 1 Suryadi

Hasil penelitian menunjukkan, kesadaran Wajib Pajak yang diukur dan persepsi Wajib Pajak, pengetahuan perpajakan, karakteristik Wajib Pajak dan penyuluhan perpajakan "tidak berpengaruh signifikan persepsi masyarakat yang positif dapat mempengaruhi perilaku Wajib Pajak dalam membayar pajak sehingga secara siginifikan akan berpengaruh pada kinerja Badan Perpajakan Nasional Swedia.

Wajib Pajak seringkali tidak memberikan pelaporan

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Karangka Konsep

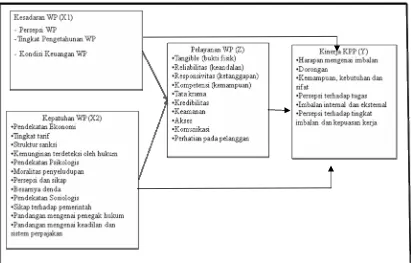

Gambar 3.1 Kerangka Konseptual

a. Semakin tinggi Kesadaran Wajib Pajak maka semakin tinggi Kinerja KPP Medan Timur

b. Semakin tinggi Kepatuhan Wajib Pajak maka semakin tinggi Kinerja KPP Medan Timur.

c. Semakin tinggi Kesadaran Wajib Pajak, dan Kepatuhan Wajib Pajak maka semakin tinggi Kinerja KPP melalui Pelayanan.

3.2.Hipotesis Penelitian

Hipotesis merupakan penjelasan sementara tentang prilaku, penomena atau keadaan tertentu yang telah terjadi atau akan terjadi (Erlina dan Mulyani, 2007). Hipotesis 1

H1: ‘Kesadaran Wajib Pajak Badan yang di ukur dengan Persepsi, Tingkat

pengetahuan dan Kondisi keuangan mempengaruhi pelayanan Wajib Pajak”.

Hipotesis 2

H1 : “Kepatuhan Wajib Pajak Badan yang di ukur dengan Tingkat tarif, Struktur

Hipotesis 3

H1: “Pelayanan Wajib Pajak Badan yang di ukur dengan Tangible, Reliabelitas,

Responsivitas, Kompetensi, Tata krama, Kredibilitas, Keamanan, Akses, Komunikasi dan Perhatian pada pelanggan mempengaruhi Kinerja KPP”. Hipotesis 4

H1 : “Kesadaran dan kepatuhan Wajib Pajak Badan mempengaruhi terhadap

pelayanan sebagai variabel intervening”. Hipotesis 5

H1: “Kepatuhan Wajib Pajak Badan dan pelayanan mempengaruhi secara

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini menekankan pada upaya memberikan bukti empiris dan mendiskripsikan atau memberikan gambaran yang jelas tentang kesadaran, dan kepatuhan wajib pajak terhadap kinerja Kantor Pelayanan Pajak dengan pelayanan sebagai variabel intervening di KPP Medan Timur., maka sumber data utama yang dipergunakan adalah data primer. Sumber data primer merupakan sumber data yang dihimpun langsung dari responden dengan menggunakan instrumen daftar pertanyaan atau pernyataan (kuesioner).

4.2.Lokasi Penelitian

Lokasi penelitian yaitu di 3 (tiga) kecamatan wilayah KPP Medan Timur. Penelitian telah dilakukan pada bulan Mei dan berakhir pada bulan Juli tahun 2011.

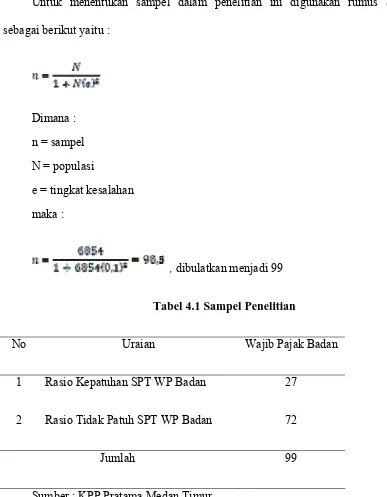

4.3.Populasi dan Sampel

Untuk menentukan sampel dalam penelitian ini digunakan rumus Slovin sebagai berikut yaitu :

Dimana : n = sampel N = populasi

e = tingkat kesalahan maka :

, dibulatkan menjadi 99

Tabel 4.1 Sampel Penelitian

No Uraian Wajib Pajak Badan

1 Rasio Kepatuhan SPT WP Badan 27

2 Rasio Tidak Patuh SPT WP Badan 72

Jumlah 99

Sumber : KPP Pratama Medan Timur

probability Sampling yaitu teknik sampling (teknik pengambilan sampel) yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel (Sugiyono, 2005). Sedangkan jenis Probability Sampling yang digunakan adalah Proportionate Stratified Random Sampling karena populasi mempunyai anggota/unsur yang homogen dan berstrata secara proporsional

4.4.Metode Pengumpulan Data

untuk mengetahui tingkat validitas dan reliabilitas kuesioner sebelum dilakukan pengumpulan data.

Kuesioner yang sudah diuji coba akan dibagikan langsung oleh peneliti ke Wajib pajak badan yang menjadi sampel penelitian dan diberi waktu tenggang selama satu minggu. Setelah satu minggu kuesioner tersebut diambil kembali oleh peneliti, jika dalam waktu satu minggu tersebut kuesioner tersebut belum diserahkan, maka kuesioner dikategorikan tidak kembali.

4.5.Defenisi Operasional dan Metode Pengukuran Variabel

4.5.1. Defenisi Operasional

1. Kinerja KPP (Y)

Kinerja KPP adalah proses yang digunakan organisasi untuk menilai sejauh mana anggotanya telah melakukan pekerjaannya dengan memuaskan yang diukur dengan harapan mengenai imbalan, dorongan, kemampuan dan sifat, persepsi terhadap tugas, imbalan internal dan eksternal dan imbalan dan kepuasan.

2. Kesadaran wajib pajak (X1)

stimulus (rangsangan) tersebut yang melibatkan pengetahuan, keyakinan dan penalaran yang diberikan oleh sistem dan ketentuan pajak tersebut yang diukur dengan persepsi, tingkat pengetahuan dan kondisi keuangan.

3. Kepatuhan Wajib pajak (X2)

Kepatuhan wajib pajak adalah suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya yang diukur dengan Tingkat tarif, Struktur sanksi, Terdeteksi oleh hukum, Moralitas penyeludupan, Persepsi dan sikap, Besarnya denda, Sikap terhadap pemerintah dan Sistem perpajakan.

4. Pelayanan Wajib pajak (variabel Intervening)

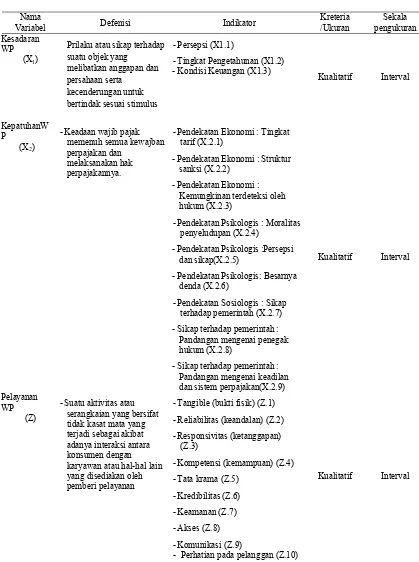

Tabel 4.2

Defenisi Operasional Variabel

Nama

Variabel Defenisi Indikator

Kreteria

Prilaku atau sikap terhadap suatu objek yang

melibatkan anggapan dan persahaan serta

kecenderungan untuk bertindak sesuai stimulus

-Persepsi (X1.1)

-Tingkat Pengetahunan (X1.2) -Kondisi Keuangan (X1.3)

Kualitatif Interval

KepatuhanW P

(X2)

-Keadaan wajib pajak memenuh semua kewajban perpajakan dan

melaksanakan hak perpajakannya.

-Pendekatan Ekonomi : Tingkat tarif (X.2.1)

-Pendekatan Ekonomi : Struktur sanksi (X.2.2)

-Pendekatan Ekonomi : Kemungkinan terdeteksi oleh hukum (X.2.3)

-Pendekatan Psikologis : Moralitas penyeludupan (X.2.4)

-Pendekatan Psikologis :Persepsi dan sikap(X.2.5)

-Pendekatan Psikologis: Besarnya denda (X.2.6)

-Pendekatan Sosiologis : Sikap terhadap pemerintah (X.2.7)

-Sikap terhadap pemerintah : Pandangan mengenai penegak hukum (X.2.8)

-Sikap terhadap pemerintah : Pandangan mengenai keadilan dan sistem perpajakan(X.2.9)

Kualitatif Interval

Pelayanan WP

(Z)

-Suatu aktivitas atau serangkaian yang bersifat tidak kasat mata yang terjadi sebagai akibat adanya interaksi antara konsumen dengan karyawan atau hal-hal lain yang disediakan oleh pemberi pelayanan

-Tangible (bukti fisik) (Z.1)

-Reliabilitas (keandalan) (Z.2)

-Responsivitas (ketanggapan) (Z.3)

-Kompetensi (kemampuan) (Z.4)

-Tata krama (Z.5)

-Kredibilitas (Z.6)

-Keamanan (Z.7)

-Akses (Z.8)

-Komunikasi (Z.9)

- Perhatian pada pelanggan (Z.10)

Kinerja KPP Medan Timut

(Y)

- Proses yang digunakan organisasi untuk menilai sejauh mana anggotanya telah melakukan pekerjaannya dengan memuaskan

- Harapan mengenai imbalan (Y.1)

- Dorongan (Y.2)

- Kemampuan, kebutuhan dan sifat (Y.3)

- Persepsi terhadap tugas (Y.4)

- Imbalan internal dan eksternal (Y.5)

- Persepsi terhadap tingkat imbalan dan kepuasan kerja (Y.6)

Kualitatif Interval

4.6.Instrumen Penelitian

Instrumen penelitian berupa kuesioner yang disusun berdasarkan indikator penelitian masing-masing variabel sehingga terdapat empat kuesioner dalam penelitian ini yaitu kuesioner kesadaran, kuesioner kepatuhan wajib pajak, kuesioner pelayanan, dan kuesioner kinerja KPP. Angket penelitian diadopsi dari angket penelitian yang dibuat oleh Bagus (2008) dan Sitanggang (2009). Kuesioner yang disusun menggunakan skala interval dengan menggunakan lima pilihan jawaban sebagai berikut:

sangat setuju = diberi skor 5 setuju = diberi skor 4 kurang setuju = diberi skor 3 tidak setuju = diberi skor 2 sangat tidak setuju = diberi skor 1

Pengukuran menghasilkan data interval untuk masing-masing variabel laten ataukah variabel manifes, karena SEM lebih digunakan untuk melakukan

4.7.1. Uji Validitas

Uji validitas adalah suatu ukuran yang menunjukkan tingkat ketepatan suatu instrumen. Pengujian validitas menggunakan analisis item, yaitu mengkorelasikan skor tiap butir dengan skor total, yang merupakan jumlah skor tiap butir. Koefisien korelasi yang digunakan adalah korelasi product moment, yaitu:

jika koefisien korelasi r 0.50 maka instrumen dianggap valid, sebaliknya jika r 0.50 maka instrumen yang digunakan tidak valid.

4.7.2. Uji Reliabilitas

Pengujian reliabilitas instrumen dapat dilakukan dengan korelasi Spearman Brown, yaitu:

Dimana ri adalah Reliabilitas internal seluruh instrumen dan rb adalah korelasi

Product Moment. Perhitungan Reliabilitas menggunakan Cronbach Alpha. Jika nilai

Cronbach Alpha atau 0.50 maka instrumen reliable, sebaliknya jika 0.50

maka instrumen tidak reliable.

Ada dua bagian utama dari output yang yang terkait dengan uji normalitas data :

1. Pertama adalah menghitung cr dari tingkat kemencengan (skewness) sebuah variabel, dengan proses :

Menghitung standar error (s.e)dari skewness

Dimana N adalah jumlah sampel.

Menghitung critical ratio (c.r) dari skewness

2. Kedua adalah menghitung c.r dati tingkat keruncingan (kurtosis) sebuah variabel, dengan proses.

Menghitung standar error (s.e)dari skewness

Menghitung critical ratio (c.r) dari skewness

3. Ketiga adalah menghitung distribusi data secara keseluruhan (multivariat). Angka c.r yang diukur untuk multivariat adalah :

Menghitung critical ratio (c.r) dari skwness

Seperti diketahui, sebuah distribusi dikatakan normal jika data tidak menceng ke kiri atau kekanan (disebut simetris dengan nilai skeweness adalah 0), serta mempunyai keruncingan yang ideal (angka kurtosis adalah 0).

Angka pembanding tersebut adalah angka z. Angka tersebut didapat dengan melihat tabel z. Pada umumnya digunakan tingkat kepercayaan 99%. Pada tingkat kepercayaan tersebut, tingkat signifikansi adalah 100% - 99% = 1%, dan angka z adalah ± 2,58. Dengan demikian, sebuah distribusi dikatakan normal jika c.r skweness atau angka kurtosis ada diantara -2,58 sampai + 2,85.

4.8. Analsis Structural Equation Modelling (SEM)

Structural Equation Modelling (SEM) merupakan salah satu analisis

multivariate yang dapat menganalisis hubungan variabel secara kompleks. Analisis ini pada umumnya digunakan untuk penelitian-penelitian yang menggunakan banyak variabel.

dalam penelitian. SEM digunakan bukan untuk merancang suatu teori, tetapi lebih ditujukan untuk memeriksa dan membenarkan suatu model. Oleh karena itu, syarat utama menggunakan SEM adalah membangun suatu model hipotesis yang terdiri dari model struktural dan model pengukuran dalam bentuk diagram jalur yang berdasarkan justifikasi teori. SEM adalah merupakan sekumpulan teknik-teknik statistik yang memungkinkan pengujian sebuah rangkaian hubungan secara simultan. Hubungan itu dibangun antara satu atau beberapa variabel independen.

Pada teknik analisis SEM, programnya bisa menggunakan program AMOS atau program LISREL 8.30 yang bisa menampilkan diagram path yang berupa: 1) Model Lengkap (Basic Model), 2) Model Pengukuran (X-Model atau Y-Model), dan 3) Model Struktural (Structural Model). Di samping itu, koefisien dalam diagram path tersebut bisa berupa: 1) diagram hipotetik (Conseptual Diagram), 2) Hasil Estimasi berdasarkan data mentah (Estimates), 3) Koefisien Path (Standardize Solution), 4) T-ratio (T-values), 5) Modification Indices dan 6) Expected Changes. Sedang kalau program AMOS dapat menampilkan 1) Diagram Path Lengkap (Overall Model atau Basic Model) dengan 2) Koefisien berupa hasil estimasi berdasarkan data mentah (Unstandardize Estimate) dan 3) Koefisien Path (Standardize Estimate).

(setara dengan analisis path), dan mendapatkan model yang bermanfaat untuk prediksi (setara dengan model struktural atau analisis regresi).

Dalam hal ini persamaan confirmatory factor analysis atau measurement model I adalah :

Tahap 1 : Tahap 2 : Tahap 3 :

Keterangan :

= Konstruk (ksi) Kesadaran = manifes atau loading

= Measurement error

Persamaan confirmatory factor analysis atau measurement model II adalah : Tahap 1 :

Tahap 9 :

Keterangan :

= Konstruk (ksi) Kepatuhan

= manifes atau loading

= Measurement error

Persamaan confirmatory factor analysis atau measurement model III adalah :

Tahap 1 :

Tahap 2 : Tahap 3 : Tahap 4 : Tahap 5 : Tahap 6 : Tahap 7 : Tahap 8 : Tahap 9 : Tahap 10 :

Keterangan :

= Konstruk (eta) Pelayanan

= Measurement Error (epsilon) konstruk pelayanan

Persamaan confirmatory factor analysis atau measurement model IV adalah : Tahap 1 :

Tahap 2 : Tahap 3 : Tahap 4 : Tahap 5 : Tahap 6 :

Keterangan :

= Parameter (gama) konstruk Kienrja KPP = Konstruk (eta) Kinerja KPP

= Measurement Error (epsilon) konstruk Kinerja KPP

dua persamaan struktural yaitu persamaan regresi yang menunjukkan hubungan yang dihipotesiskan.

Dalam hal ini dua persamaan structural eguation modelling adalah : Z = β1X1 + β2X2

Keterangan :

Z = Pelayanan X1 = Kesadaran X2 = Kepatuhan

β1,β2 = Koefisien regresi

Hubungan langsung terjadi jika satu variabel dengan variabel lainnya tanpa ada variabel ketiga yang memediasi (intervening) hubungan kedua variabel tadi.

Y = β3 Z+ β4 X2 + e

Keterangan :

Y = Kinerja KPP Z = Pelayanan X2 = Kesadaran

e = error

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1Hasil Penelitian

5.1.1 Analisis Staistik Deskriptif

5.1.1.1 Uji Validitas

Pengujian validitas menggunakan analisis item, yaitu mengkorelasikan skor tiap butir dengan skor total, yang merupakan jumlah skor tiap butir.

Tabel. 5.1 Indikator yang memenuhi syarat validitas

Manifes

X11 118.6970 334.295 .934 .974

X12 118.6667 337.755 .880 .975

X13 118.6970 335.458 .921 .974

X21 118.6162 340.912 .846 .975

X22 118.7172 335.633 .908 .974

X23 118.7172 334.164 .952 .974

X24 118.7071 358.515 .341 .977

X25 118.7475 360.109 .275 .978

X26 118.6667 337.694 .905 .974

X27 118.6970 334.397 .931 .974

X28 118.6768 336.507 .909 .974

X29 118.7273 334.323 .949 .974

Z1 118.6667 336.367 .901 .974

Z2 118.7273 333.241 .959 .974

Z4 118.6869 335.074 .931 .974

Z5 118.7273 358.262 .338 .977

Z6 118.6869 358.462 .356 .977

Z7 118.7475 332.803 .965 .974

Z8 118.6768 335.527 .916 .974

Z9 118.6869 338.319 .866 .975

Z10 118.6465 338.823 .904 .974

Y1 118.6061 358.894 .308 .978

Y2 118.5859 359.266 .300 .978

Y3 118.5758 359.614 .294 .978

Y4 118.5455 348.414 .700 .976

Y5 118.5253 345.905 .751 .975

Y6 118.5253 348.987 .693 .976

5.1.1.2 Uji Reabilitas

Tabel 5.2 Reliability Statistics

Cronbach's Alpha Cronbach's Alpha Based on

Standardized Items N of Items

.976 .973 28

Reliabilitas dapat diartikan sebagai keterpercayaan, keterandalan dan konsistensi. Suatu instrumen pengukuran dikatakan reliabel jika pengukurannya konsisten dan akurat. Metode yang digunakan dalam Analisis Validitas awal adalah Koefisien Korelasi Pearson dan Analisis Reliabilitasnya menggunakan koefisien Cronbach Alpha dengan menggunakan software Statistical Product and

Service Solution (SPSS) . Jika seluruh variabel telah memenuhi persyaratan tersebut

nilai Cronbach Alpha atau 0,976 0.50 maka instrumen reliable. Maka langkah selanjutnya adalah melakukan Confirmatory Factor Analysis (CFA). Dengan metode CFA akan diketahui tingkat konvergensi dari masing - masing variabel laten.

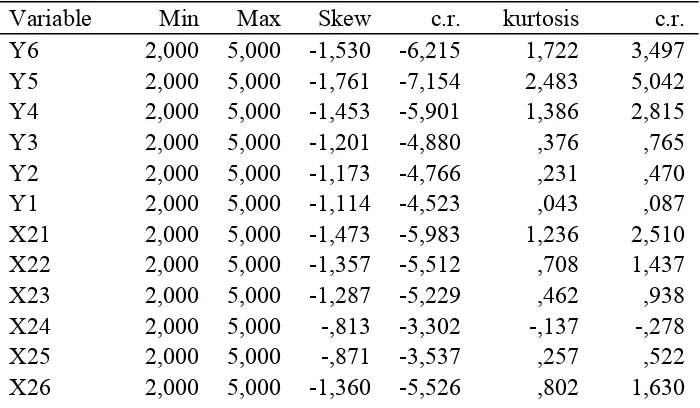

5.1.1.3. Uji Normalitas

Tabel 5.3 Assessment of normality (Group number 1)

Variable Min Max Skew c.r. kurtosis c.r.

Uji Normalitas sebaran dilakukan dengan Skweness Value dari data yang digunakan yang biasanya disajikan dalam statistik deskriptif. Nilai statistik untuk menguji normalitas itu disebut z-value. Bila nilai-z lebih besar dari nilai kritis, maka dapat diduga bahwa distribusi data adalah tidak normal. Nilai kritis dapat ditentukan berdasarkan tingkat signifikansi 0,01 (1%) yaitu sebesar ± 2,58. Hasilnya diperoleh nilai C.r. dari Skweness Value pada variabel berada di bawah ±

5.1.1.4. Uji Multikolinieritas

Pengujian terhadap gejala multikolinieritas antar variabel bebas memperlihatkan tidak adanya gejala multikolinieritas yang merusak model. Terlihat dari determinant of sample covariance matrix 1,1752e+001 dan angka ini jauh dari nol. Disimpulkan bahwa tidak terjadi multikolinieritas atau singularitas dalam data ini sehingga asumsi terpenuhi.

Hasil pengujian reliabilitas pada semua konstruk laten dengan construct

reliability atau composite reliabilitry dan extracted variance menunjukkan hasil

yang reliabel yang ditunjukkan dengan semua nilai construct reliability di atas 0,7

dan variance extracted di atas 0,5.

5.1.2 Analisis Confirmatory

Berdasarkan hipotesis dan rancangan penelitiannya, data yang terkumpul dalam penelitian ini akan dianalisa dengan teknik-teknik statistik yang dipergunakan adalah Structural Equation Modelling (SEM). Seluruh analisis data akan dihitung dengan menggunakan program aplikasi komputer program SPSS 17.0. For Widows dan program AMOS Graphics.

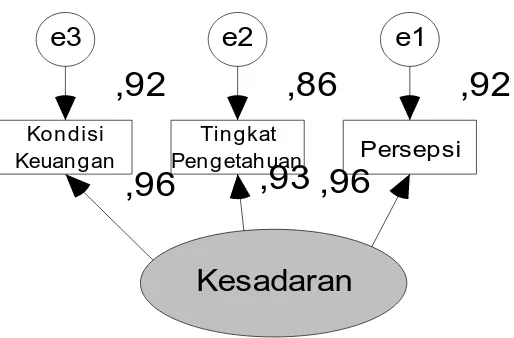

Kesadaran

Gambar 1: Model pengukuran faktor kesadaran wajib pajak dengan

Confirmatori faktor analysis

Dari hasil evaluasi terhadap model yang diajukan ternyata dari seluruh kreteria yang digunakan menunjukkan hasil > 0.5. Untuk mengetahui variabel yang dapat digunakan sebagai indikator kesadaran wajib pajak dapat diamati dari nilai Confirmatori faktor analysis I dibawah ini adalah :

Dari ketiga indikator kesadaran Wajib Pajak yaitu : “persepsi, tingkat pengetahuan dan kondisi keuangan” kontribusi Kesadaran Wajib Pajak yang disumbangkan terhadap persepsi dan kondisi keuangan sebesar 0,96, atau 96 persen

Variabel yang diajukan sebagai indikator Kepatuhan adalah Tingkat tarif, Struktur sanksi, Terdeteksi oleh hukum, Moralitas penyeludupan, Persepsi dan sikap, Besarnya denda, Sikap terhadap pemerintah, Penegak hukum, keadilan dan sistem perpajakan. Hasil pengujian confirmatory factor analysis (CFA) tanpak dalam gambar 2.

Gambar 2 : Model pengukuran faktor kesadaran wajib pajak dengan

Confirmatori faktor analysis

Dari hasil evaluasi terhadap model yang diajukan ternyata dari seluruh kreteria Kecuali indikator moralitas penyeludupan Wajib Pajak yaitu < 0.5 selebihnya menunjukkan hasil > 0.5. Untuk mengetahui variabel yang dapat digunakan sebagai indikator kepatuhan wajib pajak dapat diamati dari nilai

confirmatori faktor analysis 2 dibawah ini adalah :

Tingkat tarif Wajib Pajak = 0,82 x Kepatuhan Wajib Pajak, dengan error variance sebesar (0,68) artinya kontribusi Kepatuhan Wajib Pajak terhadap tingkat tarif Wajib Pajak sebesar 0,82 atau 82 persen. Struktur sanksi Wajib Pajak = 0,95 x Kepatuhan Wajib Pajak, dengan error variance sebesar (0,90) artinya kontribusi

Kepatuhan Wajib Pajak terhadap struktur sanksi Wajib Pajak sebesar 0,95 atau 95 persen. Terdeteksi oleh hukum Wajib Pajak = 1,00 x Kepatuhan Wajib Pajak, dengan error variance sebesar (1,00) artinya kontribusi Kepatuhan Wajib Pajak terhadap terdeteksi oleh hukum Wajib Pajak sebesar 1,00 atau 100 persen. Moralitas penyeludupan Wajib Pajak = 0,22 x Kepatuhan Wajib Pajak, dengan error variance sebesar (0,05) artinya kontribusi Kepatuhan Wajib Pajak terhadap moralitas penyeludupan Wajib Pajak sebesar 0,22 atau 22 persen. Persepsi dan Sikap Wajib Pajak = 0,65 x Kepatuhan Wajib Pajak, dengan error variance sebesar (0,42) artinya kontribusi Kepatuhan Wajib Pajak terhadap persepsi dan sikap Wajib Pajak sebesar 0,65 atau 65 persen. Besarnya denda Wajib Pajak = 0,88 x Kepatuhan Wajib Pajak, dengan error variance sebesar (0,77) artinya kontribusi Kepatuhan Wajib Pajak terhadap besarnya denda Wajib Pajak sebesar 0,88 atau 88 persen. Sikap terhadap Pemerintah = 0,93 x Kepatuhan Wajib Pajak, dengan error variance sebesar (0,87) artinya kontribusi Kepatuhan Wajib Pajak terhadap Sikap terhadap Pemerintah sebesar 0,97 atau 97 persen. Penegak hukum Wajib Pajak = 0,93 x Kepatuhan Wajib Pajak, dengan error variance sebesar (0,86) artinya kontribusi Kepatuhan Wajib Pajak terhadap penegak hukum Wajib Pajak sebesar 0,93 atau 93 persen. Sistem perpajakan Wajib Pajak = 1,00 x Kepatuhan Wajib Pajak, dengan error variance sebesar (0,99) artinya kontribusi Kepatuhan Wajib Pajak terhadap sistem perpajakan Wajib Pajak sebesar 1,00 atau 100 persen.

denda, sikap terhadap pemerintah, penegak hukum dan sistem perpajakan” kontribusi kepatuhan Wajib Pajak yang disumbangkan terhadap terdeteksi oleh hukum, dan sistem perpajakan sebesar 1,00 atau 100 persen

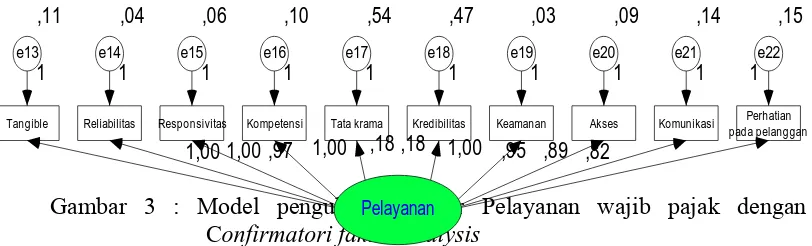

Variabel yang diajukan sebagai indikator pelayanan wajib pajak adalah Tangible, Reliabelitas, Responsivitas, Kompetensi, Tata krama, Kredibelitas, Akses, Komunikasi, dan Perhatian pada pelanggan. Hasil pengujian confirmatory factor

analysis (CFA) tanpak dalam gambar 3.

Gambar 3 : Model pengukuran faktor Pelayanan wajib pajak dengan

Confirmatori faktor analysis

Dari hasil evaluasi terhadap model yang diajukan ternyata dari seluruh kreteria Kecuali indikator Tata krama dan Kredibilitas yaitu < 0.5 selebihnya menunjukkan hasil > 0.5. Untuk mengetahui variabel yang dapat digunakan sebagai indikator Pelayanan wajib pajak dapat diamati dari nilai confirmatori faktor

analysis 3 dibawah ini adalah :

Tangible = 0,94 x Pelayanan Wajib Pajak, dengan error variance sebesar (0,89) artinya kontribusi pelayanan Wajib Pajak terhadap tangible sebesar 0,94 atau 94 persen. Reliabilitas = 0,98 x Pelayanan Wajib Pajak, dengan error variance sebesar (0,96) artinya kontribusi pelayanan Wajib Pajak terhadap reliabilitas sebesar 0,98 atau 98 persen. Responsivitas = 0,97 x Pelayanan Wajib Pajak, dengan error variance

sebesar (0,93) artinya kontribusi pelayanan Wajib Pajak terhadap responsivitas sebesar 0,97 atau 97 persen. Kompentensi = 0,95 x Pelayanan Wajib Pajak, dengan error variance sebesar (0,90) artinya kontribusi pelayanan Wajib Pajak terhadap kompentesi sebesar 0,95 atau 95 persen. Tata krama = 0,23 x Pelayanan Wajib Pajak, dengan error variance sebesar (0,05) artinya kontribusi pelayanan Wajib Pajak terhadap tata krama sebesar 0,23 atau 23 persen. Kredibilitas = 0,25 x Pelayanan Wajib Pajak, dengan error variance sebesar (0,06) artinya kontribusi pelayanan Wajib Pajak terhadap kredibelitas sebesar 0,25 atau 25 persen. Keamanan = 0,99 x Pelayanan Wajib Pajak, error var (0,97) artinya kontribusi pelayanan Wajib Pajak terhadap keamanan sebesar 0,99 atau 99 persen. Akses = 0,95 x Pelayanan Wajib Pajak, dengan error variance sebesar (0,90) artinya kontribusi pelayanan Wajib Pajak terhadap akses sebesar 0,95 atau 95 persen. Komunikasi = 0,91 x Pelayanan Wajib Pajak, dengan error variance sebesar (0,84) artinya kontribusi pelayanan Wajib Pajak terhadap komunikasi sebesar 0,91 atau 91 persen. Perhatihan pada pelanggan = 0,89 x Pelayanan Wajib Pajak, dengan error variance sebesar (0,79) artinya kontribusi pelayanan Wajib Pajak terhadap perhatihan pada pelanggan sebesar 0,89 atau 89 persen.

,8 1

Variabel yang diajukan sebagai indikator Kinerja KPP adalah harapan mengenai ibalan, dorongan, kemampuan kebutuhan sifat, persepsi terhadap tugas, imbalan internal dan eksternal, imbalan dan kepuasan. Hasil pengujian confirmatory

factor analysis (CFA) tanpak dalam gambar 4.

Gambar 4 : Model pengukuran faktor kinerja KPP dengan Confirmatori faktor analysis

Dari hasil evaluasi terhadap model yang diajukan ternyata dari seluruh kreteria Kecuali indikator harapan mengenai imbalan, dorongan dan persepsi terhadap tugas yaitu < 0.5 selebihnya menunjukkan hasil > 0.5. Untuk mengetahui variabel yang dapat digunakan sebagai indikator kinerja KPP dapat diamati dari nilai confirmatori faktor analysis 4 dibawah ini adalah :

terhadap tugas = 0,72 x Kinerja KPP, dengan error variance sebesar (0,52) artinya kontribusi Kinerja KPP terhadap persepsi terhadap tugas sebesar 0,72 atau 72 persen. Imbalan internal dan eksternal = 0,79 x Kinerja KPP, dengan error variance sebesar (0,62) artinya kontribusi Kinerja KPP terhadap imbalan internal dan eksternal sebesar 0,79 atau 79 persen. Imbalan dan kepuasan = 0,74 x Kinerja KPP, dengan error variance sebesar (0,54) artinya kontribusi Kinerja KPP terhadap imbalan dan kepuasan sebesar 0,25 atau 25 persen.

Dari enam indikator Kinerja KPP yaitu : “harapan mengenai ibalan, dorongan, kemampuan kebutuhan sifat, persepsi terhadap tugas, imbalan internal dan eksternal, imbalan dan kepuasan, kontribusi Kinerja KPP yang disumbangkan terhadap Imbalan internal dan eksternal sebesar 0,79 atau 79 persen.

5,1,3 Structural Equation Modelling

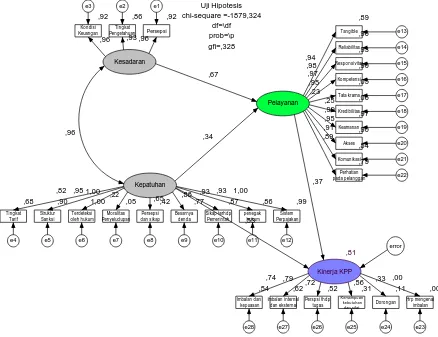

Selanjutnya dengan memasukan variabel indikator yang signifikan dilakukan pengujian model lengkap yang menjelaskan pengaruh kesadaran wajib pajak dan kepatuhan wajib pajak terhadap Kinerja KPP dengan pelayanan sebagai variabel intervening dengan model persamaan Struktural ( structural equation modelling).

Gambar 5 : Structural Equation Modelling (Standardized estimates) Kinerja KPP Medan Timur

Untuk menguji hipotesis hubungan antara Kesadaran wajib pajak dan Kepatuhan wajib pajak terhadap kinerja KPP dengan pelayanan seabgai variabel intervening berikut disajikan koefisien jalur yang menunjukkan hubungan kausal antara variabel tersebut. Hubungan tersebut ditunjukkan dalam persamaan structural equastion modelling :

Z = 0,67 X1 + 0,34 X2, error var Y = 0,37 Z + 0,53 X2 , error var Keterangan :

X1 = Kesadaran Wajib Pajak Badan X2 = Kepatuhan Wajib Pajak Badan

Dari hasil confirmatory factor analysis indikator yang lebi berkontribusi terhadap construct atau variabel adalah :

1. Indikator yang lebih berkontribusi terhadap kesadaran Wajib Pajak yaitu persepsi, kondisi keuangan, dan tingkat pengetahuan

2. Indikator yang lebih berkontribusi terhadap kepatuhan Wajib Pajak yaitu terdeteksi oleh hukum, sistem perpajakan, struktur sanksi, sikap terhadap pemerintah, penegakan hukum, besarnya denda, tingkat tarif, dan persepsi dan sikap

3. Indikator yang lebih berkontribusi terhadap pelayanan Wajib Pajak yaitu keamanan, Reliabilitas, Responsivitas, kompetensi dan akses, kompetensi, tangible, komunikasi, dan perhatihan pada pelanggan

4. Indikator yang lebih berkontribusi terhadap Kinerja KPP yaitu Imbalan internal dan eksternal, Persepsi terhadap tugas dan imbalan dan kepuasan

5.2 Pembahasan Hasil Penelitian

menunjukkan bahwa kesadaran Wajib Pajak mempunyai pengaruh besar terhadap pelayanan Wajib Pajak sebesar 67 persen dengan kemungkinan terjadi kesalahan sebesar 0,001. Arah yang ditunjukkan adalah positif. Dari hasil tersebut dapat dijelaskan bahwa hipotesis pertama diterima, yang menyatakan bahwa ada pengaruh positif kesadaran Wajib Pajak terhadap pelayanan Wajib Pajak.

Gambar 5 digunakan untuk menjawab rumusan masalah yang kedua dimana tingkat kepatuhan Wajib Pajak yang di ukur dengan : tingkat tarif, struktur sanksi, terdeteksi oleh hukum, moralitas penyeludupan, persepsi dan sikap, besarnya denda, sikap terhadap pemerintah, penegak hukum, sistem perpajakan berpengaruh signifikan terhadap pelayanan Wajib Pajak yang diukur dari: input, output, outcomes, benefits dan impact yang ditunjukkan dengan nilai koefisien jalur (regresi terstandar) sebesar 0,34 dengan nilai p = 0,001. Angka tersebut menunjukkan bahwa kepatuhan Wajib Pajak mempunyai pengaruh kecil terhadap kinerja KPP sebesar 34 persen dengan kemungkinan terjadi kesalahan sebesar 0,001. Arah yang ditunjukkan adalah positif. Dari hasil tersebut dapat dijelaskan bahwa hipotesis kedua diterima, yang menyatakan bahwa ada pengaruh positif kepatuhan Wajib Pajak terhadap pelayanan Wajib Pajak dengan kemungkinan terjadi kesalahan sebesar 0,001.

koefisien jalur (regresi terstandar) sebesar 0,37 dengan nilai p = 0,353. Angka tersebut menunjukkan bahwa pelayanan Wajib Pajak sebagai varaibel intervening terhadap kinerja KPP sebedar 37 persen dengan kemungkinan terjadi kesalahan sebesar 0,353. Arah yang ditunjukkan adalah positif. Dari hasil tersebut dapat dijelaskan bahwa hipotesis ketiga terima, yang menyatakan bahwa ada pengaruh signifikan pelayanan Wajib Pajak sebagai variabel intervening terhadap kinerja KPP.

Gambar 5 digunakan untuk menjawab rumusan masalah yang empat dimana tingkat Kepatuhan Wajib Pajak yang di ukur dengan : tingkat tarif, struktur sanksi, terdeteksi oleh hukum, moralitas penyeludupan, persepsi dan sikap, besarnya denda, sikap terhadap pemerintah, penegak hukum, sistem perpajakan berpengaruh signifikan terhadap kinerja KPP yang diukur dari: input, output, outcomes, benefits dan impact yang ditunjukkan dengan nilai koefisien jalur (regresi terstandar) sebesar 0,533 dengan nilai p = 0,182. Angka tersebut menunjukkan bahwa kesadaran Wajib Pajak mempunyai pengaruh sedang terhadap kinerja KPP sebesar 53.3 persen dengan kemungkinan terjadi kesalahan sebesar 0,182. Arah yang ditunjukkan adalah positif. Dari hasil tersebut dapat dijelaskan bahwa hipotesis empat diterima, yang menyatakan bahwa ada pengaruh positif kesadaran Wajib Pajak terhadap kinerja KPP.

p = 0,182. Arah yang ditunjukkan adalah positif. Dari hasil tersebut dapat dijelaskan bahwa hipotesis kelima diterima, yang menyatakan ada pengaruh positif pelayanan dan kepatuhan Wajib Pajak Badan terhadap kinerja KPP Medan Timur.

5.3. Perbandingan Dengan Peneliti Sebelumnya

Menurut Suryadi (2006) Penelitian ini bertujuan untuk melihat Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak. Sedangkan di dalam penelitian ini hasil menunjukkan bahwa :

Kesadaran Wajib Pajak yang diukur dari persepsi Wajib Pajak, pengetahuan perpajakan, karakteristik Wajib Pajak dan penyuluhan Wajib Pajak tidak berpengaruh signifikan terhadap kinerja penerimaan pajak sebesar 0,016 dengan nilai p = 0,984. dengan kemungkinan terjadi kesalahan sebesar 0,984.

Pelayanan perpajakan yang diukur dari ketentuan perpajakan, kualitas SDM dan sistem informasi perpajakan tidak berpengaruh signifikan terhadap kinerja penerimaan pajak sebesar 0,083 dan nilai p = 0,858 dengan kemungkinan terjadi kesalahan sebesar 0,858

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Berdasarkan diuraian diatas, maka dapat disampaikan simpulan hasil penelitian ini sebagai berikut :

1. Kesadaran Wajib Pajak mempunyai pengaruh signifikan terhadap pelayanan Wajib Pajak.. Penelitian ini sejalan dengan hasil penelitian Maria Karanta, (2000) dan tidak sejalan dengan hasil penelitian Suryadi (2006)

2. Kepatuhan Wajib Pajak mempuyai pengaruh terhadap pelayanan wajib pajak. Hal ini tidak sejalan dengan hasil penelitian Suryadi (2006) dan Radeos (1979)

3. Pelayanan Wajib Pajak mempunyai pengaruh signifikan sebagai variabel intervening terhadap kinerja KPP. Penelitian ini tidak sejalan dengan hasil penelitian Suryadi (2006) dan Radeos (1979)

4. Kepatuhan Wajib Pajak mempunyai pengaruh terhadap kinerja Kantor Pelayanan Pajak. Maka penelitian ini sejalan dengan hasil penelitian Suryadi (2006)

6.2.Keterbatasan

Keterbatasan dalam penelitian ini adalah :

1. Penelitian ini hanya mengkaji variabel Kesadaran Wajib Pajak, Kepatuhan Wajib Pajak, Pelayanan Wajb Pajak dan Kinerja Kantor Pelayanan Pajak. Sementara masih terdapat variabel lain seperti Kepuasan Wajib Pajak yang mempengaruhi Kinerja Kantor Pelayanan Pajak.

2. Sampel dalam penelitian ini dibatasi pada Wajib Pajak Badan di Kantor Pelayanan Pajak Medan Timur sehingga tidak bisa mengenerasilasi hasil penelitian secara keseluruhan yang ada di Provinsi Sumatera Utara.

3. Kedudukan variabel pelayanan hanya sebagai variabel intervening dimana kedudukannya hanya sebagai variabel perantara yaitu variabel indevenden dan devenden. Penelitian ini tidak memberikan kontribusi secara rinci dan signifikan peranan pelayanan Wajib Pajak yang memberikan besar terhadap kinerja KPP Medan Timur.

6.3.Saran