UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 REGULER MEDAN

ANALISIS PENGARUH RASIO MODAL SAHAM TERHADAP RETURN PERUSAHAAN PERTAMBANGAN DI BEI

PERIODE 2005-2009

SKRIPSI OLEH

WINDA NOVIKA 070502099 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk memperoleh Gelar Sarjana Manajemen Universitas Sumatera Utara

ABSTRAK

Analisis Pengaruh Rasio Modal Saham terhadap Return Saham Perusahaan Pertambangan di Bursa Efek Indonesia Periode 2005-2009. Ibu Prof. Dr. Ritha F. Dalimunthe, SE., M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara, Bapak Dr. Muslich Lutfi, SE., M.Si selaku Dosen Pembimbing, Dr. Isfenti Sadalia, SE., M.Si selaku Dosen Penguji I, dan Bapak Syafrizal Situmorang, M.Si selaku Dosen Penguji II.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari variabel rasio modal saham terhadap return saham perusahaan pertambangan di Bursa Efek Indonesia Periode 2005-2009. Penelitian ini juga bertujuan untuk mengetahui variabel rasio modal saham yang paling dominan mempengaruhi return saham perusahaan pertambangan di Bursa Efek Indonesia Periode 2005-2009. Hipotesis yang dikemukakan dalam penelitian ini adalah variabel rasio modal saham yang terdiri dari variabel Return on Equity, variabel Price

Earning Ratio, variabel Price To Book Value, dan variabel Book Value Per Share

berpengaruh positif dan signifikan terhadap return saham dan ada pengaruh perbedaan rasio modal saham terhadap return saham perusahaan pertambangan dan asuransi di Bursa efek Indonesia periode 2005-2009.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis regresi linier berganda. Pengujian hipotesis dilakukan melalui uji serentak, uji parsial, dan uji koefisien determinan. Data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini menggunakan 16 perusahaan pertambangan dan 10 perusahaan asuransi sebagai sampel. Penganalisisan data dalam penelitian ini dilakukan dengan menggunakan bantuan program software SPSS versi 16.00 for Windows.

Hasil penelitian ini menunjukkan bahwa hipotesis pertama yang dibuktikan dalam penelitian adalah tidak benar, dimana variabel rasio modal saham yang terdiri dari variabel

Return on Equity, variabel Price Earning Ratio, variabel Price To Book Value, dan variabel Book Value Per Share secara bersama-sama berpengaruh positif dan tidak signifikan terhadap return saham pada perusahaan pertambangan di Bursa Efek indonesia periode 2005-2009.

Hipotesis kedua yang dibuktikan dalam penelitian ini benar, dimana ada perbedaan pengaruh rasio modal saham terhadap return saham antara perusahaan pertambangan dan asuransi di Bursa Efek Indonesia.

Kata kunci: Rasio Modal Saham, Return on Equity, Price Earning Ratio, Price To Book

KATA PENGANTAR

Segala Puji, Hormat, dan Syukur penulis haturkan kepada Allah SWT atas segala berkah, karunia, dan kebaikan-Nya yang senantiasa melimpah, sehingga penulis dapat menyelesaikan skripsi ini dengan baik sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Penulis selama masa perkuliahan hingga penulisan skripsi ini, telah banyak mendapat bimbingan, motivasi, nasehat, serta dukungan dari berbagai pihak. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini, terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE., M.Si. selaku Ketua Departermen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberikan inspirasi kepada penulis selama masa perkuliahan.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Dr. Muslich Lutfi, SE., M.Si. selaku Dosen Pembimbing yang telah begitu sabar dan telah begitu banyak meluangkan waktunya dalam memberikan berbagai bimbingan, arahan, saran, masukan, serta bekal pengetahuan yang sangat berharga kepada penulis dalam penulisan skripsi ini.

6. Bapak Syafrizal Situmorang, M.Si selaku Dosen Penguji II yang telah meluangkan waktunya dalam memberikan saran serta masukan yang sangat berharga kepada penulis dalam penulisan skripsi ini.

7. Seluruh Staf Pengajar di Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberikan bekal pengetahuan yang sangat berharga sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik.

8. Seluruh Pegawai di Fakultas Ekonomi Universitas Sumatera Utara, khususnya Kak Dani, Bang Jumaidi, dan Kak Fina yang telah banyak memberikan bantuan kepada penulis selama masa perkuliahan.

9. Ibunda yang sangat saya cintai dan kasihi, A. Simangunsong yang telah banyak memberikan kasih sayang, doa yang tak putus-putusnya, motivasi, semangat, nasehat, serta dukungan baik secara moril maupun materiil, sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik.

10. Kepada Andrey Irawan Simbolon yang telah banyak memberikan waktu, semangat, perhatian, kasih sayang dan cintanya, serta dukungan yang tidak putus-putusnya, sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik.

11. Seluruh pihak, rekan, sahabat, dan teman-teman terutama kepada Martha Tambunan, Thomy Yansen Sitorus, Tomy Tanzil, Roby Juahta Ketaren (Fantastic Four) di Departemen Manajemen yang telah memberikan motivasi, semangat, dukungan, perhatian, dan persahabatan kepada penulis selama masa perkuliahan dan penulisan skripsi ini.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi para pembaca dan para peneliti lainnya, khususnya bagi mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara.

Medan, 24 Januari 2011

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ...……… v

DAFTAR TABEL ……… vii

DAFTAR GAMBAR ……… ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Permasalahan ………. 1

B. Perumusan Masalah ………. 6

C. Kerangka Konseptual ………... 7

D. Hipotesis ………... 8

E. Tujuan dan Manfaat Penelitian ……… 9

1. Tujuan Penelitian ……… 9

2. Manfaat Penelitian ……….. 9

F. Metode Penelitian ………... 10

1. Batasan Operasional ……… 10

2. Definisi Operasional ……… 10

3. Populasi dan Sampel ……… 12

4. Tempat dan Waktu Penelitian ………. 14

5. Jenis Data ………. 14

6. Teknik Pengumpulan Data……… 14

BAB II URAIAN TEORITIS ... 19

A. Penelitian Terdahulu ……… 19

B. Saham ……… 20

1. Pengertian Saham ……….. 20

2. Return Saham ……… 21

3. Harga Saham ... 22

C. Rasio Modal Saham ………. 23

1. Return On Equity (ROE) ……… 24

2. Price Earning Ratio ……… 24

3. Book Value Per Share ………. 25

4. Price To Book Value ……… 26

BAB III GAMBARAN UMUM PERUSAHAAN ... 28

A. Sejarah Singkat Bursa Efek Indonesia ... 28

B. Sejarah Singkat Perusahaan ... 29

BAB IV ANALISIS DAN PEMBAHASAN ... 45

A. Analisis Deskriptif ... 45

1. Analisa Deskriptif Variabel Yang Mempengaruhi Return Saham ... 45

2. Analisa Deskriptif Return Saham ... 50

B. Uji Asumsi Klasik (Sektor Pertambangan )... 51

C. Analisis Regresi Linier Berganda ... 58

D. Pengujian Hipotesis ... 60

1. Uji F hitung / ANOVA (Uji Serentak) ... 60

2. Uji t hitung (Uji Parsial) ... 62

3. Pengujian Koefisien Determinan (R2 E. Uji Asumsi Klasik (Sektor Asuransi) ... 66

F. Pengujian Hipotesis ... 71

1. Uji F hitung / ANOVA (Uji Serentak) ... 71

2. Uji t hitung (Uji Parsial) ... 72

3. Uji Koefisien Determinan (R2 G. Compare Means ... 75

) ... 74

BAB V KESIMPULAN DAN SARAN ... 78

1. Kesimpulan ... 78

2. Saran ... 79 DAFTAR PUSTAKA

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 : Daftar Return perusahaan pertambangan di Bursa Efek Indonesia

periode 2005-2009…… ………. 4

Tabel 1.2: Daftar Return on Equity perusahaan pertambangan di Bursa Efek Indonesia periode 2005-2009 ... 5

Tabel 1.3 : Jumlah Sampel Berdasarkan Karakteristik Sampel ……… 12

Tabel 1.4: Sampel Penelitian ... 13

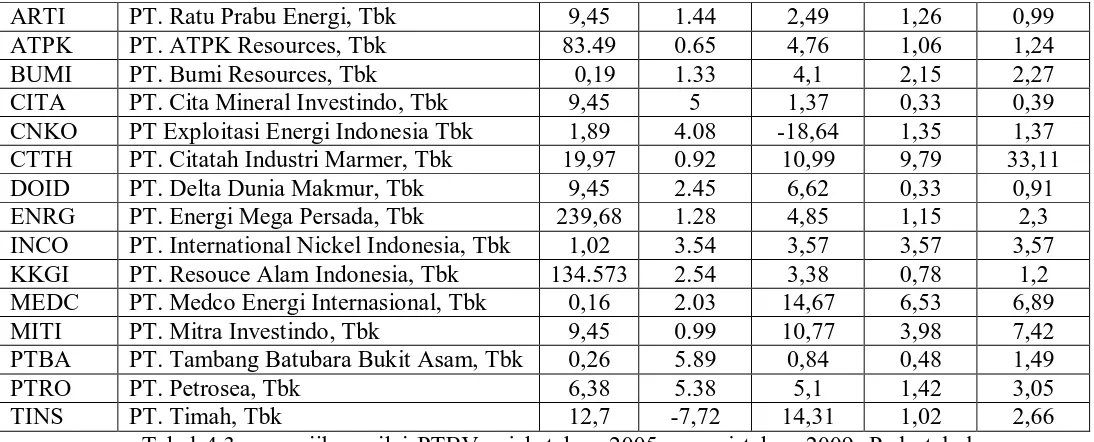

Tabel 4.1: Return on Equity sektor pertambangan periode 2005-2009 ... 44

Tabel 4.2: Price Earning Ratio sektor pertambangan periode 2005-2009 ... 46

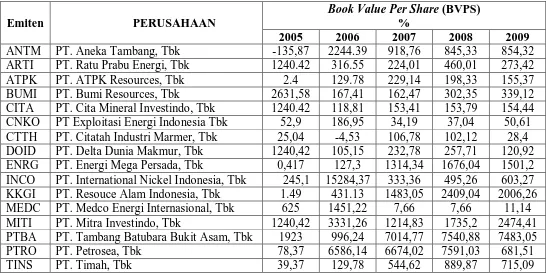

Tabel 4.3: Price To Book Value sektor pertambangan periode 2005-2009 ... 47

Tabel 4.4: Book Value Per Share sektor pertambangan periode 2005-2009 ... 48

Tabel 4.5: Return Saham sektor pertambangan periode 2005-2009 ... 50

Tabel 4.6: Uji Normalitas One Sample Kolmogorv-Smirnov ... 53

Tabel 4.7: Uji Glejser ... 55

Tabel 4.8: Uji Multikolinieritas ... 56

Tabel 4.9: Uji Autokorelasi ( Runs Test ) ... 57

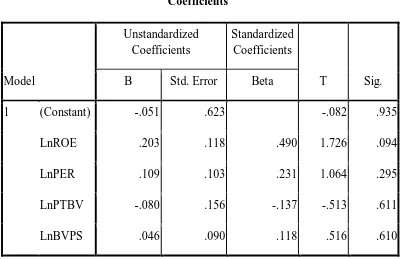

Tabel 4.10: Analisis Regresi Linear Berganda ... 58

Tabel 4.12: Uji t (Secara Parsial) ... 62

Tabel 4.13: Model Summary ... 64

Tabel 4.14: One Sample Kolmogrov-Smirnov ( Sektor Asuransi) ... 66

Tabel 4.15: Coeffcients Heteroskedastisitas (Sektor Asuransi) ... 68

Tabel 4.16: Coefficients Multikolinieritas (Sektor Asuransi) ... 69

Tabel 4.17: Uji Autokorelasi ( Runs Tes di Sektor Asuransi) ... 70

Tabel 4.18: ANOVA (Sektor Asuransi) ... 71

Tabel 4.19: Uji t (Secara Parsial Sektor Asuransi) ... 72

Tabel 4.20: Model Summary ( Sektor Asuransi)... 74

Tabel 4.21: Group Statistic ... ... 75

DAFTAR GAMBAR

ABSTRAK

Analisis Pengaruh Rasio Modal Saham terhadap Return Saham Perusahaan Pertambangan di Bursa Efek Indonesia Periode 2005-2009. Ibu Prof. Dr. Ritha F. Dalimunthe, SE., M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara, Bapak Dr. Muslich Lutfi, SE., M.Si selaku Dosen Pembimbing, Dr. Isfenti Sadalia, SE., M.Si selaku Dosen Penguji I, dan Bapak Syafrizal Situmorang, M.Si selaku Dosen Penguji II.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari variabel rasio modal saham terhadap return saham perusahaan pertambangan di Bursa Efek Indonesia Periode 2005-2009. Penelitian ini juga bertujuan untuk mengetahui variabel rasio modal saham yang paling dominan mempengaruhi return saham perusahaan pertambangan di Bursa Efek Indonesia Periode 2005-2009. Hipotesis yang dikemukakan dalam penelitian ini adalah variabel rasio modal saham yang terdiri dari variabel Return on Equity, variabel Price

Earning Ratio, variabel Price To Book Value, dan variabel Book Value Per Share

berpengaruh positif dan signifikan terhadap return saham dan ada pengaruh perbedaan rasio modal saham terhadap return saham perusahaan pertambangan dan asuransi di Bursa efek Indonesia periode 2005-2009.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis regresi linier berganda. Pengujian hipotesis dilakukan melalui uji serentak, uji parsial, dan uji koefisien determinan. Data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini menggunakan 16 perusahaan pertambangan dan 10 perusahaan asuransi sebagai sampel. Penganalisisan data dalam penelitian ini dilakukan dengan menggunakan bantuan program software SPSS versi 16.00 for Windows.

Hasil penelitian ini menunjukkan bahwa hipotesis pertama yang dibuktikan dalam penelitian adalah tidak benar, dimana variabel rasio modal saham yang terdiri dari variabel

Return on Equity, variabel Price Earning Ratio, variabel Price To Book Value, dan variabel Book Value Per Share secara bersama-sama berpengaruh positif dan tidak signifikan terhadap return saham pada perusahaan pertambangan di Bursa Efek indonesia periode 2005-2009.

Hipotesis kedua yang dibuktikan dalam penelitian ini benar, dimana ada perbedaan pengaruh rasio modal saham terhadap return saham antara perusahaan pertambangan dan asuransi di Bursa Efek Indonesia.

Kata kunci: Rasio Modal Saham, Return on Equity, Price Earning Ratio, Price To Book

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Mengamati perkembangan pasar modal di negara-negara maju, ternyata pasar modal mempunyai peran yang sangat penting, baik dari sisi permintaan modal oleh perusahaan, yang biasa disebut emiten (issuer), maupun sisi penawaran oleh pemilik modal, yaitu masyarakat yang disebut investor. Bagi emiten, dengan memasuki pasar modal akan mendorong pemanfaatan manajemen yang professional. Karena perusahaan yang sudah go public akan terus menjadi sorotan masyarakat, dan untuk mendapatkan sorotan positif, perusahaan harus berprestasi baik dengan dikelola oleh tenaga-tenaga yang profesioanl. Pada dasarnya pasar modal hampir sama dengan pasar-pasar lain. Untuk setiap pembeli yang berhasil, selalu harus ada penjual yang berhasil. Jika jumlah orang yang ingin membeli lebih banyak dibandingkan dengan orang yang ingin menjual, harga akan menjadi semakin tinggi dan bila tidak ada seorangpun yang membeli dan banyak yang mau menjual maka harga akan jatuh. Pasar modal dapat dikatakan sebagai pasar abstract, karena yang diperjualbelikan adalah dana-dana jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun. Pasar uang dan pasar modal berkembang dengan pesat, baik dalam bentuk saham maupun instrumen hutang.

Para ahli menyatakan bahwa integrasi di bidang keuangan dan modal berlangsung lebih cepat dari pada di bidang riil (barang). Implikasi dari integrasi keuangan ini adalah : (1) Bagi pencari dana, tersedia sumber dana yang tidak terbatas jumlahnya; (2) bagi investor tersedia berbagai cara dan alternatif investasi yang tidak terbatas jumlahnya; (3) pergerakan uang dan modal ditentukan secara arbitrage, berdasarkan perbedaan return dan resiko. Keadaan ini membawa dampak yang sangat besar terhadap keadaan perekonomian suatu negara secara umum dan perkembangan pasar modal domestik pada khususnya. Melalui pasar modal, dunia usaha akan dapat memperoleh sebagian atau seluruh pembiayaan jangka panjang yang diperlukan. Selain itu, pengaktifan ini juga dimaksudkan untuk meratakan hasil-hasil pembangunan melalui kepemilikan saham-saham perusahaan serta penyediaan lapangan kerja dan pemerataan kesempatan usaha.

Dampak perkembangan pasar modal pada prinsipnya tertumpu pada dua hal yaitu; (1) efisiensi sistem pasar modal dan (2) kualitas produk yang diperdagangkan di pasar modal. Kedua kriteria ini merupakan kriteria utama yang menentukan berhasil tidaknya pasar modal sebagai alternatif pembiayaan perusahaan. Sebelum perusahaan mendapatkan pembiayaan dari investor, maka perusahaan lebih dulu menunjukkan kinerja perusahaannya dengan menerbitkan laporan keuangan sebagai bukti dari kredibilitas perusahaan yang akan dibiayai.

Laporan keuangan merupakan sebuah informasi yang penting bagi investor dalam mengambil keputusan investasi. Manfaat laporan keuangan tersebut menjadi optimal bagi investor apabila investor tersebut dapat menganalisis lebih lanjut melalui analisis laporan keuangan. Rasio keuangan berguna untuk memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan perusahaan saat ini dan masa mendatang, serta berbagai pedoman bagi investor mengenai kinerja masa lalu dan masa mendatang.

penulis untuk meneliti sektor pertambangan adalah dari fakta yang menunjukkan bahwasanya Indonesia adalah negara yang kaya akan sumber daya alam yang melimpah terutama untuk sektor pertambangan. Kekayaan alam yang dimiliki Indonesia menjadi salah satu alasan yang kuat bagi para pengusaha untuk mendirikan perusahaan yang bergerak di sektor pertambangan. Berdasarkan penelitian terdahulu oleh Wijaya (2008) yang meneliti sejauh mana rasio modal saham mempengaruhi return saham perusahaan pertambangan, menjadi pemicu bagi penulis untuk melakukan hal yang sama. Penelitian dengan menggunakan rasio modal saham ini membahas mengenai sejauh mana laporan keuangan perusahaan menjadi kunci utama dalam menstimulus para investor untuk menginvestasikan modalnya. Tetapi berdasarkan artikel oleh Sunarsip sebagai Ekonom dan sekaligus Kepala The Indonesia

Economic Intellegence mengatakan bahwa secara mikro, kinerja perusahaan yang bergerak di

sektor pertambangan memang mengalami lonjakan besar. Setidaknya dapat dilihat dari capaian laba perusahaan. Pada tahun 2007, kinerja keuangan perusahaan yang bergerak di sektor pertambangan (BUMN dan swasta) umumnya meningkat dratis dibandingkan tahun 2006.

dengan kegiatan operasinya yang jangka panjang. Dengan alasan ini maka penulis ingin melakukan uji beda antara perusahaan pertambangan dengan perusahaan lain dengan tujuan ingin mengukur perbedaan pengaruh rasio modal saham terhadap return. Uji beda dilakukan untuk membuktikan pada sektor apa rasio modal saham lebih cocok untuk dipakai. Pada penelitian ini maka sektor pembanding yang dipilih adalah perusahaan asuransi. Perusahaan asuransi dipilih menjadi alternatif pembanding karena perusahaan asuransi adalah perusahaan yang menjadikan modal sebagai alat pengukur utama dalam kegiatan kegiatan operasinya. Oleh karena itu maka peneliti tertarik untuk meneliti lebih lanjut mengenai pengaruh rasio modal saham terhadap return saham perusahaan pertambangan denganperusahaan asruransi, apakah memiliki hasil yang sama atau tidak dari penelitian terdahulu. Berikut disajikan pertumbuhan Return on Equity (ROE) dan Return dari tahun 2005 sampai 2009 di perusahaan pertambangan di Bursa Efek Indonesia:

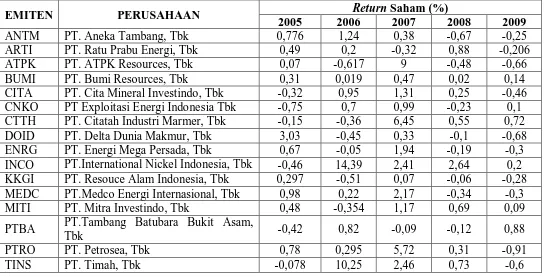

Tabel 1.1

Return Saham Tahun 2005-2009

EMITEN PERUSAHAAN Return Saham (%)

2005 2006 2007 2008 2009

ANTM PT. Aneka Tambang, Tbk 0,776 1,24 0,38 -0,67 -0,25

ARTI PT. Ratu Prabu Energi, Tbk 0,49 0,2 -0,32 0,88 -0,206

ATPK PT. ATPK Resources, Tbk 0,07 -0,617 9 -0,48 -0,66

BUMI PT. Bumi Resources, Tbk 0,31 0,019 0,47 0,02 0,14

CITA PT. Cita Mineral Investindo, Tbk -0,32 0,95 1,31 0,25 -0,46 CNKO PT Exploitasi Energi Indonesia Tbk -0,75 0,7 0,99 -0,23 0,1 CTTH PT. Citatah Industri Marmer, Tbk -0,15 -0,36 6,45 0,55 0,72 DOID PT. Delta Dunia Makmur, Tbk 3,03 -0,45 0,33 -0,1 -0,68 ENRG PT. Energi Mega Persada, Tbk 0,67 -0,05 1,94 -0,19 -0,3 INCO PT.International Nickel Indonesia, Tbk -0,46 14,39 2,41 2,64 0,2 KKGI PT. Resouce Alam Indonesia, Tbk 0,297 -0,51 0,07 -0,06 -0,28 MEDC PT.Medco Energi Internasional, Tbk 0,98 0,22 2,17 -0,34 -0,3

MITI PT. Mitra Investindo, Tbk 0,48 -0,354 1,17 0,69 0,09

PTBA PT.Tambang Batubara Bukit Asam,

Tbk -0,42 0,82 -0,09 -0,12 0,88

PTRO PT. Petrosea, Tbk 0,78 0,295 5,72 0,31 -0,91

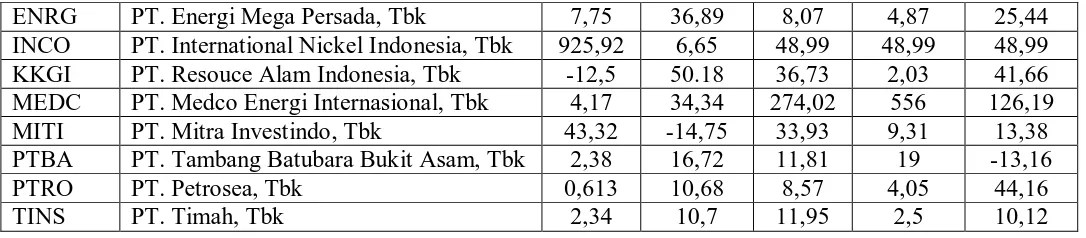

Tabel 1.2

Return on Equity Tahun 2005-2009

EMITEN PERUSAHAAN

Return On Equity (ROE)

(%)

2005 2006 2007 2008 2009

ANTM PT. Aneka Tambang, Tbk 0.52 51.85 83,32 23,93 9,62

ARTI PT. Ratu Prabu Energi, Tbk 17,8 -128,08 -48,29 3,74 -40,96 ATPK PT. ATPK Resources, Tbk -2 -66,49 -27,92 -13,89 -23,46

BUMI PT. Bumi Resources, Tbk 0.66 62,49 68,2 80,84 22,17

CITA PT. Cita Mineral Investindo, Tbk 17,8 225,2 0,39 0,37 0,6 CNKO PT Exploitasi Energi Indonesia Tbk 0,043 0.31 -35,53 2,72 24,66 CTTH PT. Citatah Industri Marmer, Tbk -1,69 614,83 2,71 1,75 322,55 DOID PT. Delta Dunia Makmur, Tbk 17,8 1,15 -1,55 0,5 -81,4 ENRG PT. Energi Mega Persada, Tbk 10 0,22 120,91 30,46 14,97 INCO PT. International Nickel Indonesia,

Tbk 0.69 44,27 -32,08 44,64 32,05

KKGI PT. Resouce Alam Indonesia, Tbk -0,03 -24,68 21,3 68,16 7,13 MEDC PT. Medco Energi Internasional, Tbk 0.14 31,64 3,28 5,98 34,97 MITI PT. Mitra Investindo, Tbk 17,8 -34,25 37,8 63,82 65,98 PTBA PT. Tambang Batubara Bukit Asam,

Tbk 0,23 29,14 14,94 7,13 5,7

PTRO PT. Petrosea, Tbk 13,33 13,92 79,01 55,2 16,01

TINS PT. Timah, Tbk 0,07 20,72 76,2 65,49 35,19

Sumber:

dari tahun sebelumnya. Begitu juga halnya dengan emiten ANTM, ATPK, CTTH, ENRG, MEDC, MITI, PTBA, dan PTRO, dimana rasio ROE-nya tidak selalu berbanding lurus dengan perubahan return saham perusahaan. Melihat fenomena return saham diatas, maka peneliti tertarik untuk melakukan penelitian apakah ada variabel lain yang diangkat dalam penelitian ini yang dapat mempengaruhi return saham perusahaan pertambangan di Bursa Efek Indonesia dengan menggunakan data keuangan tahun 2005 sampai 2009. Variabel lain yang diangkat dalam penelitian ini adalah Price Earning Ratio,Price to Book Value, dan

Book Value Per Share. Penelitian untuk menganalisis pengaruh berbagai faktor modal saham

terhadap tingkat harga saham telah dilakukan oleh peneliti sebelumnya dengan penggunaan variabel dependen dan variabel independen yang beragam. Hasil akhir dari penelitiannya adalah berpengaruh signifikan antara kedua variabel tersebut, walaupun terdapat hasil yang tidak signifikan yang relatif kecil, tetapi ada penelitian yang memiliki perbedaan hasil meskipun variabel independen yang digunakan sama. Oleh karena itu, penulis akan melakukan penelitian tentang analisis rasio keuangan terhadap return saham dengan penambahan variabel yang berbeda dari penelitian sebelumnya. Motivasi dalam melakukan penelitian ini adalah untuk menguji konsistensi pengaruh rasio keuangan berdasarkan data akuntansi terhadap return saham. Oleh karena kinerja saham menjadi salah satu pertimbangan investor dalam melakukan investasi, maka penelitian ini ingin menganalisis kembali temuan penelitian sebelumnya dari aspek modal saham dengan judul “ Analisis Pengaruh Rasio Modal Saham Terhadap Return saham Perusahaan Pertambangan Di Bursa Efek Indonesia”.

B. Perumusan Masalah

berpengaruh signifikan terhadap return saham? ” dan “ Apakah ada perbedaan pengaruh

ROE, PER, PTBV, dan BVPS terhadap return saham? “.

C. Kerangka Konseptual

Dalam melakukan investasi di pasar modal, ada dua hal yang penting diperhatikan yaitu keuntungan yang diperoleh dan resiko yang mungkin terjadi. Investor memerlukan pertimbangan-pertimbangan yang matang untuk berinvestasi. Laporan tahunan yang diterbitkan juga menjadi hal yang sangat penting bagi para pemegang saham. Laporan ini memuat laporan keuangan dasar dan juga analisis manajemen atas operasi tahun lalu dan pendapat mengenai prospek-prospek perusahaan di masa mendatang. Salah satu teknik yang digunakan untuk menghitung keadaan perusahaan adalah dengan rasio modal saham (Gill, 2004). Rasio modal saham adalah rasio yang mengukur sejauh mana keadaan perusahaan ditinjau dari laporan keuangannya. Gill (2004) mengklasifikasikan rasio modal saham menjadi empat rasio yaitu ROE, PER, BVPS, dan PTBV. Semakin besar ROE, PER, BVPS, dan PTBV suatu perusahaan, semakin tinggi nilai perusahaan, semakin besar keuntungan perusahaan yang dapat dinikmati oleh pemegang saham, maka semakin besar pula kemungkinan harga saham naik. Sebaliknya ketika ROE, PER, BVPS, dan PTBV menurun maka harga saham ikut juga turun, hal itu juga akan diikuti perubahan return sahamnya.

adalah rasio harga saham yang digunakan untuk mengukur apakah harga saham diperdagangkan di atas atau di bawah nilai buku saham tersebut. Penelitian ini juga menggunakan uji beda untuk membandingkan apakah ada pengaruh perbedaan rasio modal saham terhadap return saham perusahaan pertambangan dan asuransi. Uji beda yang digunakan adalah Independent Sample T-test karena menurut Situomorang et, al (2010:43) uji beda t-test digunakan untuk menentukan apakah dua sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda. Berdasarkan uraian yang telah dijelaskan sebelumnya, maka secara konseptual, penelitian ini dapat digambarkan sebagai berikut:

≠

D. Hipotesis

Hipotesis adalah jawaban sementara atas suatu permasalahan. Dalam penelitian ini, maka hipotesis yang dikemukakan adalah sebagai berikut:≠

1. Ada pengaruh yang signifikan dari ROE (Return On Equity), PER (Price Earning

Ratio), PTBV (Price To Book Value), dan BVPS (Book Value Per Share) terhadap

return saham perusahaan pertambangan dan asuransi di Bursa Efek Indonesia.

2. Ada pengaruh perbedaan dari ROE (Return On Equity), PER (Price Earning

Ratio), PTBV (Price To Book Value), dan BVPS (Book Value Per Share) terhadap

return saham perusahaan pertambangan dan asuransi di Bursa Efek Indonesia.

Return On Equity (X1)

Price Earning Ratio (X2)

Book Value Per Share (X3)

Price To Book Value (X4)

Return

Pertambangan

Return

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan identifikasi masalah tersebut di atas, maka yang menjadi tujuan penelitian ini adalah:

a. Untuk mengetahui dan menganalisi pengaruh Return On Equity, Price Earning Ratio,

Book Value Per Share, dan Price to Book Value secara simultan terhadap return saham pada

perusahaan pertambangan di Bursa Efek Indonesia.

b. Untuk mengetahui dan menganalisis pengaruh Return On Equity, Price Earning

Ratio, Book Value Per Share, dan Price to Book Value secara parsial terhadap return saham

pada perusahaan pertambangan di Bursa Efek Indonesia. 2. Manfaat Penelitian

Adapun manfaat yang dapat diambil dalam penelitian ini adalah: 1) Bagi perusahaan Pertambangan

Penelitian ini diharapkan dapat memberikan sumbangan informasi bagi pihak manajemen perusahaan pertambangan dalam penetapan kebijakan terutama menyangkut keuangan dan kebijakan lain berdasarkan analisis rasio keuangan.

2) Bagi Investor

Untuk memberikan informasi bagi investor mengenai signifikansi Return On Equity (ROE),

Price Earning Ratio (PER), Book Value Per Share (BVPS), dan Price to Book Value (PTBV)

sehingga dapat dijadikan bahan pertimbangan dalam kegiatan investasi.

3) Bagi Penulis

Earning Ratio (PER), Book Value Per Share (BVPS), dan Price to Book Value (PTBV)

terhadap return saham perusahaan pertambangan di Bursa Efek Indonesia. 4) Bagi Peneliti Selanjutnya

Sebagai referensi bagi penulis selanjutnya, khususnya penelitian mengenai pengaruh rasio modal saham terhadap return saham perusahaan pertambangan dengan ruang lingkup yang lebih luas sehingga hasilnya menjadi lebih sempurna.

F. Metode Penelitian

1. Batasan Operasional Variabel

Batasan operasional variabel digunakan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam penelitian ini. Batasan operasional variabel dalam penelitian ini antara lain:

a) Variabel independen (X) adalah Return on Equity (X1), Price Earning Share (X2),

Book Value Per Share (X3), dan Price to Book Value (X4).

b) Variabel dependent (Y) adalah return saham setelah publikasi laporan keuangan, karena diharapkan return saham akan bereaksi terhadap laporan keuangan. Data laporan keuangan perusahaan pertambangan di Bursa Efek Indonesia periode 2007-2009 setiap tahun. 2. Definisi Operasional Variabel

Definisi operasional dari variabel-variabel yang akan diteliti adalah: 1) Variabel Independen (X)

a. Return On Equity (X1)

Return On Equity menunjukkan kemampuan ekuitas perusahaan dalam menghasilkan laba

perusahaan. Rasio On Equity dapat dihitung sebagai berikut (Brigham dan Houston:2006):

Return On Equity = ����������

Price Earning Ratio mengukur seberapa banyak para investor bersedia membayar untuk

rupiah dari laba yang dilaporkan. Perhitungan PER ditunjukkan dalam persamaan berikut (Brigham dan Houston (2006:110)):

PER = ������������������������ ������������������������ c. Book Value Per Share (X3)

Book Value Per Share mengukur seberapa besar nilai buku dari setiap saham. Perhitungan

BVPS ditunjukkan dalam persamaan sebagai berikut (Brigham dan Houston (2006:112)): BVPS = ������������

���������������������������

d. Price to Book Value (X4)

Price to Book Value mengukur apakah harga saham yang diperdagangkan di atas atau di

bawah nilai buku saham tersebut. Perhitungan PTBV ditunjukkan dalam persamaan berikut ini (Brigham dan Houston (2006:115)):

PTBV = ������������������������ �����������������������

2) Variabel Dependen (Y)

Variabel dependent atau variabel terikat adalah variabel yang dipengaruhi oleh variabel lain. Pada penelitian ini yang menjadi variabel terikatnya adalah return saham.

Return adalah tingkat pengembalian yang diharapkan oleh investor dari investasi yang

dilakukannya. Penghitungan return dilakukan tanpa menggunakan dividen karena tidak semua perusahaan menerbitkan dividen setiap tahunnya. Hal ini dikarenakan beberapa perusahaan saat Rapat Umum Pemegang Saham (RUPS) membuat kesepakatan bahwa dividen tidak dibagikan kepada para pemegang saham tetapi dijadikan dalam bentuk laba ditahan. Perhitungan return saham dapat ditunjukkan dalam persamaan berikut ini (Jogiyanto:2000):

Return = �������������������−��������������

3. Populasi dan Sampel a. Populasi

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian di mana kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Kuncoro, 2003:103). Populasi pada penelitian ini adalah perusahaan pertambangan di Bursa Efek Indonesia tahun 2005-2009 yang berjumlah 28 perusahaan.

b. Sampel

Sampel adalah suatu himpunan bagian (subset) dari unit populasi (Kuncoro,2003:103). Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan teknik

purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu dimana

peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik anggota sampel yang disesuaikan dengan maksud penelitian (Kuncoro, 2003:119).

Adapun pertimbangan yang digunakan dalam sampel ini adalah sebagai berikut: 1. Perusahaan pertambangan yang terdaftar di BEI tahun 2005-2009..

2. Perusahaan menerbitkan laporan tahunan (annual report) pada tahun 2005 serta memiliki data yang lengkap terkait dengan variabel-variabel yang dibutuhkan.

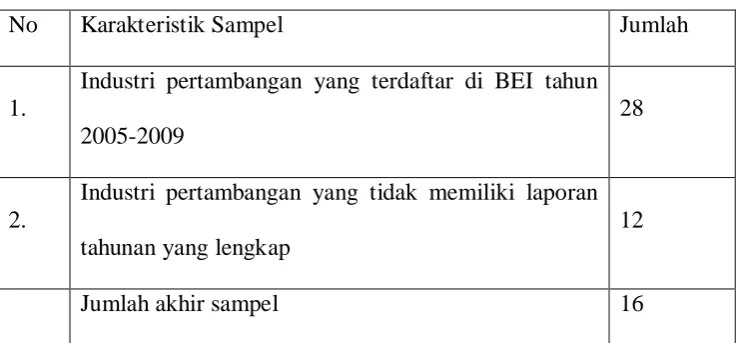

Tabel 1.3

Jumlah sampel berdasarkan karakteristik sampel

No Karakteristik Sampel Jumlah

1.

Industri pertambangan yang terdaftar di BEI tahun 2005-2009

28

2.

Industri pertambangan yang tidak memiliki laporan tahunan yang lengkap

12

Jumlah akhir sampel 16

Berdasarkan karakteristik penarikan jumlah sampel tersebut, maka diperoleh sampel sebanyak 16 industri sektor pertambangan, antara lain:

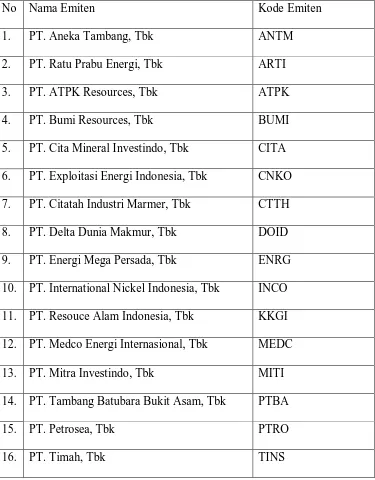

Tabel 1.4

Perusahaan Yang Menjadi Sampel

No Nama Emiten Kode Emiten

1. PT. Aneka Tambang, Tbk ANTM

2. PT. Ratu Prabu Energi, Tbk ARTI

3. PT. ATPK Resources, Tbk ATPK

4. PT. Bumi Resources, Tbk BUMI

5. PT. Cita Mineral Investindo, Tbk CITA 6. PT. Exploitasi Energi Indonesia, Tbk CNKO 7. PT. Citatah Industri Marmer, Tbk CTTH 8. PT. Delta Dunia Makmur, Tbk DOID 9. PT. Energi Mega Persada, Tbk ENRG 10. PT. International Nickel Indonesia, Tbk INCO 11. PT. Resouce Alam Indonesia, Tbk KKGI 12. PT. Medco Energi Internasional, Tbk MEDC 13. PT. Mitra Investindo, Tbk MITI 14. PT. Tambang Batubara Bukit Asam, Tbk PTBA

15. PT. Petrosea, Tbk PTRO

16. PT. Timah, Tbk TINS

Sumber:

4. Tempat dan Waktu Penelitian a. Tempat Penelitian

b. Waktu Penelitian

Waktu penelitian dimulai pada bulan September 2010 sampai selesai. 5. Jenis Data

Data dalam penelitian ini adalah data sekunder yang diperoleh melalui laporan keuangan yang dipublikasikan oleh Bursa efek Indonesia. Menurut Kuncoro (2003:127), data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data. Data yang dikumpulkan dalam penelitian ini adalah: a. Data perusahaan pertambangan di Bursa Efek Indonesia mulai tahun 2005 sampai tahun 2009.

b. Data laporan keuangan selama 5 tahun yaitu mulai tahun 2005 sampai dengan tahun 2009.

c. Harga saham masing-masing perusahaan pertambangan yang digunakan dalam penelitian ini yaitu harga saham tahunan. Harga saham yang dipakai adalah closing price. 6. Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung berupa jurnal, buku-buku referensi, internet dan literature ilmiah lainnya untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan Bursa Efek Indonesia dan Bank Indonesia.

7. Metode Analisis Data a. Analisis Deskriptif

b. Regresi Linear Berganda

Regresi linier berganda untuk mengetahui pengaruh vatiabel bebas yakni ROE, PER,

BTVS, dan PTBV terhadap variabel terikat yaitu return saham perusahaan pertambangan di

Bursa Efek Indonesia, dengan rumus: Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana: Y = Harga saham perusahaan pertambangan X1 = ROE (Return On Equity)

X2 = PER (Price Earning Ratio)

X3 = BVPS (Book Value Per Share)

X4 = PTBV (Price to Book Value)

a = Konstan

b1…b5 = Koefisien regresi variabel independen e = error term atau variabel yang tidak diteliti c. Uji Asumsi Klasik

1) Uji Normalitas

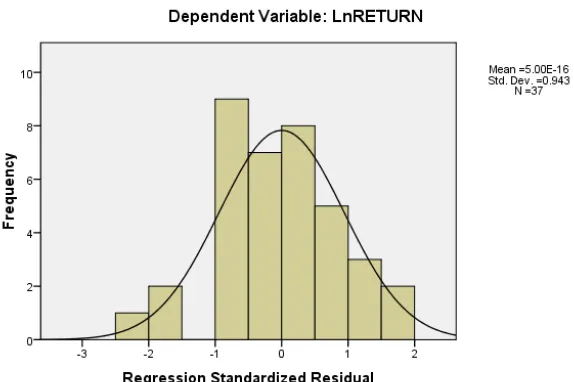

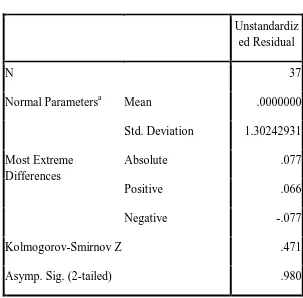

Uji normalitas dilakukan untuk menguji apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Uji normalitas dilakukan melalui analisis grafik dan analisis

kolmogorov Smirnov. Hipotesisnya sebagai berikut:

Ho : data residual berdistribusi normal H1 : data residual tidak berdistribusi normal

Dengan menggunakan tingkat signifikan (α) = 5%. Jika nilai Asy.mig (2-tailed) > dari taraf kesalahan (0,05) maka Ho diterima, artinya data residual berdistribusi normal, sebaliknya jika Asy.sig (2-tailed) < dari taraf kesalahan (0,05) maka H1 diterima, artinya data residual berdistribusi normal.

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika

variance dari residual satu pengamatan lain tetap, maka disebut homokedastisitas dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas. Uji heteroskedastisitas menggunakan grafik dan uji

park.

3. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebas. Adanya multikolinieritas dapat dilihat dari tolerance value

atau nilai variance inflation Factor (VIF0 dengan ketentuan sebagai berikut:

1. Jika Tolerance Value < 0,1 atau VIF > 5 terjadi multikolinieritas. 2. Jika Tolerance Value > 0,1 atau VIF < 5 tidak terjadi multikolinieritas.

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan penggangguan pada periode t dengan kesalahan penggangguan pada periode sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Pengujian autokorelasi dilakukan dengan cara The Runs Test sebagai uji nonparametik dengan tanda negatif dan positif. Kriteria keputusan adalah tidak menolak hipotesis nol jika taksiran R berasal pada jarak interval, dan menolak hipotesis nol jika taksiran R diluar batas interval.

Uji F bertujuan untuk mengetahui pengaruh bersama-sama variabel bebas (ROE, PER,

BVPS, dan PTBV) terhadap variabel terikat (return saham perusahaan pertambangan). Bentuk

pengujian:

Ho : b1 = b2 = b3 = b4 = 0, tidak terdapat pengaruh yang positif dan signifikan secara bersama-sama dari variabel bebas terhadap variabel terikat.

H1 : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0, artinya terdapat pengaruh yang positif dan signifikan secara bersama-sama dari variabel bebas terdapat variabel terikat.

Dengan kriteria pengambilan keputusan: Ho diterima jika F hitung < F tabel pada α = 5%

H1 diterima jika F hitung > F tabel pada α = 5% 2) Uji t (Parsial)

Uji t digunakan untuk menguji setiap variabel bebas (X) apakah mempunyai pengaruh yang positif dan signifikan terhadap variabel terikat (Y), bentuk pengujian:

Ho : b1 0, artinya tidak terdapat yang positif dan signifikan secara parsial dari variabel bebas terhadap variabel terikat.

H1 : b1 ≠ 0, artinya terdapat pengaruh yang positif dan signifikan secara parsial dari variabel bebas terdapat variabel terikat. Dengan kriteria pengambilan keputusan:

Ho diterima jika t hitung < t tabel pada α = 5%

H1 diterima jika t hitung > t tabel pada α = 5%

3) Koefisien Determinasi (��)

antara 0-1 yang berarti semakin kecil besarnya R Square, maka hubungan kedua variabel semakin lemah. Sebaliknya jika R Square semakin mendekati 1, maka hubungan kedua variabel semakin kuat.

e. Independen Sample T Test

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Wijaya (2008) melakukan penelitian dengan judul “Pengaruh Rasio Modal Saham Terhadap return saham Perusahaan Telekomunikasi Go Public di Indonesia Periode 2007” dengan mengambil sampel 3 perusahaan telekomunikasi listing di Bursa Efek Indonesia. Pemilihan sampling dilakukan berdasarkan non-probabilitas sampling dengan menggunakan teknik purposive sampling yaitu dengan teknik tertentu pada periode 2007. Hasil penelitian menunjukkan bahwa secara parsial maupun simultan variabel ROE, PER,

BVPS, dan PTBV tidak mempunyai pengaruh secara signifikan dan positif terhadap

return. Berdasarkan hasil penelitian tersebut, peneliti mengimplementasikan bahwa investor mempertimbangkan informasi rasio modal saham yang diukur dengan ROE,

PER, BVPS, dan PTBV.

Minar (2009) melakukan penelitian dengan judul “Pengaruh Rasio Profitabilitas

dan Rasio Leverage Keuangan Terhadap Return Saham Perusahaan Makanan dan

Minuman Terbuka di Indonesia” dengan mengambil 16 perusahaan yang listing di Bursa

terhadap return saham, ROE (Return On Equity) mempunyai pengaruh negatif dan signifikan terhadap return saham, sedangkan DTA (Debt Total Asset) berpengaruh positif dan tidak signifikan terhadap return saham.

Timbul (2009) melakukan penelitian dengan variabel ROA, ROE, EVA, dan

Persentase Kepemilikan Modal Saham Asing Terhadap Harga Saham di Perbankan yang

terdaftar di BEI dengan jumlah sampel 20 perusahaan untuk periode 2005-2008. Teknik pengambilan sampel dengan cara random sampling. Hasil penelitian menyimpulkan bahwa EVA, ROA, dan Persentase Kepemilikan Modal Saham Asing mempunyai pengaruh yang signifikan terhadap harga saham perbankan di Indonesia, akan tetapi untuk ROE tidak mempunyai pengaruh terhadap harga saham perbankan di BEI.

B. Saham

1. Pengertian Saham

Saham (stock) merupakan salah satu instrument pasar keuangan yang paling popular. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrument investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik. Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum pemegang Saham (RUPS).

1. Dividen, bagian dari keuntungan perusahaan yang dibagikan kepada para pemilik

saham.

2. Capital Gain, adalah keuntungan yang diperoleh dari selisih harga jual dengan harga

belinya.

3. Manfaat non-finansial, yaitu timbulya kebanggaan dan kekuasaan memperoleh hak suara dalam menentukan jalannya perusahaan.

(Anoraga 2003:54)

Saham juga memiliki risiko yaitu tidak dibayarkan dividen atau mengalami capital loss. Dividen dibayarkan apabila perusahaan mendapatkan laba bersih. Perusahaan yang tidak membayarkan dividen selama tiga tahun berturut-turut akan mendapatkan sanksi dri Badan Pengawas Pasar Modal (BAPEPAM), yaitu sahamnya akan di-delist atau dikeluarkan dari pencatatan bursa efek.

Saham yang di-delist tidak dapat diperdagangkan dibursa tetapi dapat diperdagangkan diluarbursa dengan konsekuensi tidak terdapat patokan harga yang jelas. Resiko lain dari saham yaitu apabila saham di suspend atau diberhentikan perdagangannya oleh otoritas bursa efek. Hal ini membuat investor tidak dapat menjual sahamnya hingga

suspend dicabut. Suspend biasanya dilakukan apabila saham mengalami lonjakan harga

atau apabila terdapat isu bahwa perusahaan di pailitkan oleh kreditornya dan akan dicabut apabila perusahaan telah memberikan konfirmasi sehingga saham dapat diperdagangkan dilantai bursa.

2. Return Saham

dengan menggunakan fundamental approach yang menitikberatkan pada nilai intrinsik saham, yaitu kemampuan perusahaan di masa yang akan datang dilihat dari keadaan aktiva, produksi, pemasaran, dan pendapatan, yang kesemuanya itu menggambarkan prospek perusahaan. Perhitungan return saham dapat ditunjukkan dalam persamaan berikut ini (Jogiyanto:2000):

Return = �������������������−��������������

��������������

3. Harga Saham

Secara umum, pergerakan harga saham dipengaruhi oleh factor-faktor sebagai berikut: 1. Kondisi fundamental emiten

Faktor fundamental merupakan factor yang berhubungan dengan kondisi perusahaan yaitu kondisi manajemen organisasi sumber daya manusia, kondisi keuangan perusahaan yang tercermin dalam kinerja keuangan perusahaan.

2. Hukum permintaan dan penawaran

Faktor hukum permintaan dan penawaran digunakan investor untuk mengetahui kondisi perusahaan dalam melakukan transaksi jual beli.

3. Tingkat suku bunga

Investor harus memperhatikan factor suku bunga untuk mengetahui harapan hasil dari setiap investasi yang dilakukannya. Dengan adanay perubahan suku bunga, tingkat pengembalian hasil berbagai sarana investasi akan mengalami perubahan, ada yang cenderung naik dan ada pula yang ceenderung turun.

4. Valuta asing

5. Dana asing di Bursa

Mengamati jumlah dana investasi asing merupakan hal yang penting, karena dengan semakin besarnya dana yang ditanamkan, hal ini menandakan bahwa kondisi investasi di Indonesia telah kondusif yang berarti pertumbuhan ekonomi tidak lagi negtif, yang tentu saja akan merangsang kemampuan emiten mencetak laba.

6. Indeks harga saham

Kenaikan indeks harga saham gabungan sepanjang watu tertentu, tentunya menandakan kondisi investasi dan perekonomian negara dalam keadaan baik.

7. News dan Rumors

Berita yang beredar di masyarakat yang menyangkut berbagai hal, baik masalah ekonomi, social, politik, keamanan, hingga berita seputar reshuffle kabinet.

C. Rasio Modal Saham

Di antara berbagai instrumen pasar modal, saham merupakan instrumen yang memiliki return dan resiko yang tinggi. Nilai transaksi (tingkat kapitalisasi) yang tinggi mengindikasikan adanya perolehan laba yang tinggi.

Laporan keuangan perusahaan korporasi (tidak seperti firma dan CV) meliput i modal saham. Manajemen perusahaan korporasi harus melaporkan keadaan perusahaan kepada pemilik perusahaan, yaitu pemegang saham. Salah satu teknik yang digunakan untuk melaporkan keadaan perusahaan adalah rasio modal saham. Manajemen juga harus berlatih untuk mengatasi hutang. Penggunaan rasio modal saham dapat membantu manajemen melakukannya.

1. ROE (Return On Equity)

Suatu angka ROE yang bagus akan membawa keberhasilan bagi perusahaan yang mengakibatkan tingginya harga saham dan membuat perusahaan dapat dengan mudah menarik dana. Hal ini juga akan memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang sesuai dan pada gilirannya akan memberikan laba yang lebih besar (Walsh, 2004:56).

ROE mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar kecilnya hutang perusahaan, apabila proporsi hutang makin besar maka rasio ini juga akan semakin besar. Gill (2004) mengatakan bahwa rasio laba atas ekuitas (ROE) mengukur besarnya pengembalian terhadap investasi para pemegang saham. Perhitungan ROE ditunjukkan dalam persamaan berikut ini:

ROE = ���������������������� ������������������

Besarnya hasil perhitungan pengembalian atas ekuitas menunjukkan seberapa besar kemampuan perusahaan menghasilkan laba yang tersedia bagi para pemegang saham biasa dengan modal ekuitas yang dimilikinya.

2.Price Earning Ratio (PER)

Rasio harga laba saham dapat dihitung dengan persamaan sebagai berikut: PER = ������������������������

������������������������

Salah satu faktor yang mempengaruhi Rasio Harga Laba adalah pertumbuhan dividen (yang berarti juga laba). Semakin tinggi pertumbuhan deviden semakin tinggri Rasio Harga Laba apabila factor-faktor yang lain sama. Perusahaan yang berada dalam industri yang pada tahap pertumbuhan (growing stage) akan mempunyai Rasio Harga Laba yang tinggi dibandingkan dengan perusahaaan yang berada pada industri yang sudah mapan. Apabila perusahaan mempunyai nilai Rasio Harga Laba yang tinggi akan menjadi daya tarik investor untuk membeli. Sehingga permintaan saham tersebut akan naik. Hal ini akan mendorong harga saham akan naik. Oleh karena itu, dapat disimpulkan semakin tinggi Rasio Harga Laba semakin tinggi tingkat kepercayaan investor terhadap masa depan perusahaan dilihat dari pertumbuhan perusahaan tersebut, maka akan mendorong harga saham naik.

3. Book Value Per Share (BVPS)

Nilai buku per lembar saham menunjukkan jumlah rupiah yang akan dibayarkan kepada setiap lembar saham apabila perusahaan pada saat itu dibubarkan dengan anggapan bahwa semua aktiva dapat direalisir atau dijual dengan harga yang sama dengan nilai bukunya. Dalam penghitungannya nilai buku saham jika ada saham yang sudah dipesan (subscribed) walaupun saham tersebut belum diserahkan kepada pemesan, maka jumlah tersebut harus ditambahkan pada jumlah modal yang sudah beredar. Sebaliknya bila ada saham yang dibeli kembali oleh perusahaan (treasury stock) maka harus dikurangkan terhadap jumlah modal saham yang beredar. (Gill:2004)

BVPS = ������������

Prediksi Pertumbuhan BVPS

Setelah menentukan periode tampilan BVPS sekaligus besarnya rata-rata pertumbuhan tahunan, maka langkah selanjutnya adalah menentukan prediksi pertumbuhan BVPS di masa mendatang. Prediksi ini terbagi menjadi tiga asumsi, yaitu :

1. Optimis artinya jika kita menganggap kondisi perusahaan di masa mendatang jauh lebih baik atau mempunyai peluang besar untuk bertumbuh. Rata-rata BVPS yang digunakan adalah rata-rata pertumbuhan BVPS + standar deviasi.

2. Moderat artinya jika kita sulit memperkirakan bagaimana kondisi perusahaan untuk 1 tahun mendatang. Rata-rata pertumbuhan BVPS yang digunakan adalah hanya rata-rata pertumbuhan BVPS.

3. Pesimis, artinya jika kita menganggap kondisi perusahaan di masa mendatang jauh lebih buruk atau tidak ada peluang lagi untuk bertumbuh. Rata-rata pertumbuhan BVPS yang digunakan adalah rata-rata pertumbuhan BVPS - standar deviasi.

4. Price To Book Value (PTBV)

Semakin rendah PTBV rasionya berarti harga saham tersebut murah atau berada dibawah harga sebenarnya, namun hal ini juga dapat berarti ada sesuatu yang merupakan kesalahan mendasar pada perusahaan tersebut. Dengan menggunakan PTBV, investor juga bisa mengukur apakah harga suatu saham masih murah atau sudah kemahalan. Semakin tinggi PTBV suatu saham, analis biasanya menganggap harganya semakin mahal. Sebaliknya, semakin rendah PTBV semakin murah saham tersebut. Atau dapat dinilai bahwa semakin tinggi PTBV yang dihasilkan menunjukkan bahwa kinerja perusahaan di masa mendatang dinilai semakin prospektif oleh investornya.

bawah nilai buku saham tersebut. Perhitungan PTBV ditunjukkan dalam persamaan berikut:

BAB III

GAMBARAN UMUM PERUSAHAAN

Sejarah Singkat Perusahaan

A. Sejarah Perkembangan Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal indonesia yang stabil.

Sejarah Bursa Efek Indonesia berawal dari berdirinya bursa efek di Indonesia pada abad 19. Pada tahun 1912, dengan bantuan pemerintah kolonial Belanda, bursa Efek Indonesia didirikan di Batavia, pusat pemerintah Belanda dan dikenal sebagai Jakarta saat ini.

Bursa Batavia pernah ditutup selama periode perang dunia pertama dan kemudian dibuka lagi pada 1925. Pemerintah kolonial juga mengoperasikan Bursa Paralel di Surabaya dan Semarang, namun kegiatan bursa ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia. Pada tahun 1952, tujuh tahun setelah Indonesia memproklamasikan kemerdekaan, Bursa saham dibuka kembali di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum terjadinya perang dunia. Kegiatan bursa saham kemudian berhenti kembali ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956.

Bursa saham kembali dibuka dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM) sebelum akhir tahun 1977, institusi baru dibawah Departemen Keuangan, kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat dan mencapai puncaknya tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Bursa saham di swastanisasi menjadi PT. Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Swastanisasi Bursa Saham menjadi PT. BEJ ini mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Bursa Efek Jakarta memasuki babak baru pada tahun 1995 dan pada 22 Mei 1995, Bursa Efek Jakarta meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekwensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual dan pada tahun 2007 bursa Efek Surabaya melakukan

merger dengan Bursa Efek Jakarta dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Sejarah Perusahaan Pertambangan Di Bursa Efek Indonesia

1. PT. Aneka Tambang, Tbk (ANTM)

PT. Aneka Tambang terintegrasi secara vertikal yang berorientasi ekspor dan merupakan perusahaan pertambangan yang terdiversifikasi dengan hasil tambang logam. Dengan operasi yang tersebar di seluruh kepulauan Indonesia kaya mineral, Antam melakukan semua kegiatan dari eksplorasi, penggalian, pengolahan hingga pemasaran bijih nikel, feronikel, emas, perak, dan bauksit. Perusahaan ini telah lama menjadi nasabah setia

blue chip di Eropa dan Asia. Luasnya daerah berlisensi perusahaan eksplorasi serta

2. PT. Ratu Prabu Energi (ARTI)

Karakteristik pertambangan di Indonesia adalah memainkan peran besar dalam pengembangan daerah terpencil dan diberikan peran besar tambang dalam pengembangan masyarakat yang sangat penting untuk beroperasi. Bukan sebagai orang luar tetapi sebagai anggota masyarakat dan warga korporat yang baik dan dengan demikian mengurangi kemungkinan gangguan bisnis. Antam berpendapat kelestarian lingkungan dan pengembangan masyarakat proaktif diperlukan untuk sukses mengoperasikan tambang. Perhatian serius untuk upaya konservasi alam dan partisipasi proaktif dalam pengembangan masyarakat adalah salah satu kunci sukses kegiatan pertambangan.

PT. ATPK Resources, Tbk (PT. Anugrah Tambak Perkasindo) didirikan pada tanggal 12 Januari 1988 berdasarkan akta No. 27 yang kemudian dibuah dengan akta No. 11 pada tanggal 4 Juli 1988. Ruang lingkup perusahaan adalah bergerak dalam usaha perkebunan, pertambangan batubara, power dan energi serta menjalankan tugas di bidang perdagangan, industri, dan jasa lainnya. Perusahaan berkantor pusat di Plaza Bapindo, Citibank Tower, Jl. Jenderal Sudirman Kav 54-55, Jakarta 12190 dan operasinya berlokasi di perkebunan kelapa sawit di desa Pematang Lalang, Kecamatan Percut Sei Tuan, Kabupaten Deli Serdang, Sumatera Utara.

3. PT. ATPK Resources, Tbk (ATPK)

4. PT. Exploitasi Energi Indonesia (CNKO)

PT Exploitasi Energi Indonesia Tbk (Perusahaan) didirikan tanggal 13 September 1999 berdasarkan Akta Notaris No. 18 dari Mulyoto, S.H. Akta Pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia tanggal 10 Februari 2000. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir tanggal 12 Juli 2007 mengenai perubahan modal ditempatkan dan disetor penuh dan perubahan susunan pemegang saham perusahaan. Akta perubahan tersebut telah diterima dan dicatat oleh Departemen Hukum dan Hak Asasi Manusia Republik Indonesia pada tanggal 7 Juli 2008.

Perusahaan berdomisili di Jakarta dan kantor pusat perusahaan terletak di Gedung World Trade Center, Lantai 5, Jl. Jenderal Sudirman Kav. 29, Jakarta. Pada tanggal 30 September 2010 dan 2009, perusahaan memiliki masing-masing 74 karyawan dan 57 karyawan. Saat ini, Perusahaan memiliki izin eksplorasi yang tercakup dalam Kuasa Pertambangan (“KP”) seluas 500 ha di daerah Riam Andungan dan sekitarnya, Kecamatan Kintap, Kabupaten Tanah Laut, Kalimantan Selatan.

5. PT. Citatah Industri Marmer, Tbk (CTTH)

PT. Citatah Tbk didirikan di Indonesia dengan No. 6/1969 berdasarkan Nota akta 77 tertanggal 26 Sepetember 1974. Pendirian disetujui oleh kementerian Hukum Republik Indonesia tahun 1975. Pada tanggal 30 Oktober 2007, direktur bursa efek Indonesia telah menyetujui tedaftarnya saham perusahaan sebanyak 390.839.821 saham seri B. Aktifitas perusahaan meliputi kegiatan manufaktur, kerajinan tangan, dan aktifitas produksi lainnya yang masih berkaitan. Perusahaan berlokasi di Pinangsia III No. 31, Jakarta, Indonesia dan pabrik berlokasi di Pangkep (Sulawesi Selatan), Bandung, dan Karawang. Pada 31 Maret 2010, perusahaan telah mampu memproduksi 68.000 m2 SLABS dan 115.000 m2

6. PT. Delta Dunia Makmur, Tbk (DOID)

granite per bulan. Saat ini perusahaan telah mempekerjakan sebanyak 928 karyawan.

pertambangan pembangunan infrastruktur dan konstruksi, pembukaan lahan, penggalian tanah atas, pengeboran dan peledakan, overburden removal, penambangan batubara, pengangkutan, reklamasi dan rehabilitasi lokasi tambang. Perusahaan Pendahulu untuk DOID difokuskan pada kontraktor umum, kontraktor kelapa sawit, dan pertama dimulai pada bisnis kontraktor batubara pada tahun 1994 sebagai subkontraktor kepada Pamapersada. DOID didirikan sejak tahun 1999 dan lahan bekerja berada di Berau, situs Binungan. Perusahaan telah dengan cepat memperluas operasinya menjadi kontraktor penambangan batubara terbesar kedua di Indonesia.

7. PT. Energi Mega Persada, Tbk (ENRG)

PT. Energi Mega Persada adalah perusahaan yang bergerak di bidang pertambangan minyak dan gas yang tercatat di Bursa Efek Indonesia. Perusahaan ini berfokus pada peningkatan produksi dengan efisiensi pembiayaan modal. Di tahun 2009, Perusahaan mengalami kalambatan dalam pergerakan penjualan dikarenakan naiknya harga minyak dunia di awal tahun 2009. Hal ini pada akhirnya mengakibatkan turunnya penjualan sebesar 38% dari tahun sebelumnya. Di tahun 2010, ENRG bekerja sama dengan para joint partnernya untuk merealisasikan pertumbuhan produksi yang lebih baik lagi bagi para pemegang sahamnya.

8. PT. International Nickel Indonesia (INCO)

ekonomi Indonesia. PT Inco menghasilkan nikel dalam matte, yaitu produk setengah jadi yang diolah dari bijih laterit di fasilitas pertambangan dan pengolahan terpadu dekat Sorowako, Sulawesi. Seluruh produksi PT Inco dijual dalam Dolar Amerika Serikat berdasarkan kontrak-kontrak jangka panjang untuk dimurnikan di Jepang. Kelebihan daya saing PT Inco terletak pada cadangan bijih yang berlimpah, tenaga kerja terampil dan terlatih, pembangkit listrik tenaga air berbiaya rendah, fasilitas produksi modern dan pasar terjamin untuk produknya.

Sebanyak 58,73% saham Perseroan dimiliki oleh Vale Inco dari Kanada, satu produsen nikel terkemuka di dunia dan 20,09 persen oleh Sumitomo Metal Mining Co.,Ltd., Jepang, sebuah perusahaan tambang dan peleburan penting. Selain itu 20,14 persen saham PT Inco dimiliki publik dan selebihnya oleh empat perusahaan Jepang lain.

VISI

Menjadi salah satu produsen nikel primer terkemuka di dunia dan melampaui standar-standar keunggulan yang telah ditetapkan dalam bidang eksplorasi, pengembangan, pelaksanaan proyek dan operasi bisnis.

MISI

Mengubah sumberdaya mineral Indonesia menjadi kesejahteraan dan pembangunan yang berkesinambungan.

9. PT. Resource Alam Indonesia Tbk (KKGI)

Biasa, perusahaan dan anak perusahaan sebagaimana tercantum dalam Akta No. 7 dan 8 tanggal 16 November 1998, para pemegang saham dan anak perusahaan menyetujui rencana penggabungan anak perusahaan ke dalam PT. Kurnia Kapuas Utama Tbk. Penggabungan tersebut berlaku efektif tertanggal 1 Januari 1999. Dengan demikian perusahaan mengambil alih seluruh aktifitas operasi, aktiva, kewajiban (termasuk kewajiban perpajakan), tagihan, dan karyawan anak perusahaan. Sesuai dengan Pasal 3 anggaran dasar perusahaan, ruang lingkup aktifitas perusahaan terutama meliputi industri batubara dan High Pressures

Laminated (HPL).

Perusahaan berdomisili di Pontianak, Kalimantan Barat dengan lokasi pabrik di Pontianak, Kalimantan Barat dan Palembang, Sumatera Selatan. Kantor Pusat perusahaan beralamat di Gedung Bumi Raya Utama, Jl. Pembangunan I No. 30 Jakarta. Perusahaan mulai berproduksi secara komersial pada tahun 1983. Hasil produksi perusahaan di pasarkan di dalam dan luar negeri. Pada tanggal 31 Desember 2000, seluruh saham perusahaan atau sejumlah 250.000.000 saham telah dicatatkan pada PT. Bursa Efek Jakarta (d/h PT. Bursa Efek Jakarta).

10. PT. Medco Energi International Tbk (MEDC)

PT Medco Energi Internasional Tbk, kadang dikenal sebagai MedcoEnergi

terintegrasi. Perusahaan ini bermula dari sebuah perusahaan kontraktor pertikelir di bidang jasa pengeboran minyak dan gas bumi di daratan (onshore drilling), Meta Epsi Pribumi

Drilling Co, yang didirikan

wilayah kerja minyak dan gas di Libya, 1 wilayah kerja minyak dan gas di Tunisia, 2 wilayah kerja minyak dan gas di Yaman, dan 12 wilayah kerja di Amerika Serikat. Jenis Usaha dan Anak Perusahaan

berbagai wilayah di Indonesia dan memiliki kapasitas produksi minyak bumi sebesar 50,000

1. PT Medco LPG Kaji dibangun untuk memanfaatkan produksi associated gas dari lapangan Kaji-Semoga di blok Rimau,

Industri Hilir

Liquefied Petroleum Gas (LPG). Pabrik ini mulai beroperasi pada Oktober 2004 dengan kapasitas produksi 73.000 ton per tahun. Pada tahun 2005, pabrik ini berhasil menghasilkan 36.054 ton LPG, 107.210 barrel kondensat dan 2.499 MMCF lean gas.

2. PT Medco Ethanol Indonesia, direncanakan untuk menghasilkan bio-etanol dengan menggunakan bahan baku singkong. Pabrik ini belum beroperasi dan sedang

dibangun di daerah

menghasilkan 180 kilo liter per hari etanol kualitas industri (96% kandungan etanol) atau 60.000 kilo liter per tahun dan membutuhkan sekitar 1.200 ton singkong per hari. Pabrik ini direncanakan mulai beroperasi pada akhir tahun 2007.

memperluas Jaringan Distribusi. PT. Medco Power Indonesia, mengoperasikan pembangkit listrik tenaga gas, Panaran I (55 mega watt {MW}) dan Panaran II (55 MW)

d

4. Tanjung Jati B, merupakan pembangkit listrik tenaga batu bara berkapasitas 1.320 MW yang disewa PLN dari PT Central Jaya Power serta dioperasikan oleh MedcoEnergi bersama Fortum Service Oy selama masa kontrak 23 tahun sejak tahun 2005.

5. Sarula, merupakan pembangkit listrik tenaga panas bumi berkapasitas 300 MW yang akan dibangun oleh konsorsium PT Medco Geothermal Indonesia, Ormat Technologies (AS) dan Itochu Corp. (Jepang).

11. PT. Mitra Investindo, Tbk (MITI)

PT Mitra Investindo Tbk (Perusahaan) didirikan berdasarkan akta No. 280 tanggal 16 September 1993 dari Misahardi Wilamarta, SH., Notaris di Jakarta, dengan nama PT Minsuco International Finance. Akta Pendirian Perusahaan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia melalui Surat Keputusan No. C2-12711.HT.01.01.Th.93 tanggal 30 November 1993 dan diumumkan dalam Berita Negara Republik Indonesia No. 25 tanggal 29 Maret 1994, Tambahan No. 1737.

tersebut telah disampaikan dan dicatat dalam database Sistem Administrasi Badan Hukum (SABH) Departemen Hukum dan Hak Asasi Manusia berdasarkan Surat No. AHU-AH.01.10-02314 tanggal 28 Januari 2010. Perusahaan berkedudukan di Jakarta dengan kantor pusatnya terletak di gedung Menara Karya Lt. 7 Unit A. Jl. HR. Rasuna Said Blok. X5 Kav. 1 dan 2, Jakarta dan memulai kegiatan komersialnya pada tahun 1994. Sesuai dengan Pasal 3 anggaran dasar Perusahaan, kegiatan usaha Perusahaan adalah di bidang pertambangan, perindustrian, pertanian, pembangunan (pemborongan), perdagangan dan jasa. Saat ini PT. Mitra Investindo beroperasi di Bintan, Kepulauan Riau.

12. PT. Tambang Batubara Bukit Asam, Tbk (PTBA)

Sejarah pertambangan batubara di Tanjung Enim dimulai sejak zaman kolonial Belanda tahun 1919 dengan menggunakan metode penambangan terbuka (open pit mining) di wilayah operasi pertama, yaitu di Tambang Air Laya. Selanjutnya mulai 1923 beroperasi dengan metode penambangan bawah tanah (underground mining) hingga 1940, sedangkan produksi untuk kepentingan komersial dimulai pada 1938. Seiring dengan berakhirnya kekuasaan kolonial Belanda di tanah air, para karyawan Indonesia kemudian berjuang menuntut perubahan status tambang menjadi pertambangan nasional. Pada 1950, Pemerintah RI kemudian mengesahkan pembentukan Perusahaan Negara Tambang Arang Bukit Asam (PN TABA).

2002, Perseroan mencatatkan diri sebagai perusahaan publik di Bursa Efek Indonesia dengan kode “PTBA”.

Menjadi perusahaan energi berbasis batubara yang ramah lingkungan Visi

1. Fokus kepada core competency dan pertumbuhan yang berkesinambungan Misi

2. Memberikan tingkat pengembalian yang optimal kepada pemegang saham 3. Meningkatkan budaya korporasi yang mengutamakan kinerja

4. Memberikan kontribusi pengembangan ekonomi nasional

5. Memberikan kontribusi yang maksimal dalam meningkatkan kesejahteraan masyarakat dan pelestarian lingkungan

Perusahaan energi berbasis batubara yang ramah lingkungan dan terkemuka di Indonesia yang menerapkan Enam Langkah Strategis :

Strategi

1. Fokus kepada pertumbuhan produksi/ penjualan batubara 2. Fokus pada proyek-proyek dengan skala kesiapan 1 3. Restrukturisasi korporasi

4. Meningkatkan kompetensi dan regenerasi SDM serta meningkatkan budaya korporasi yang mengutamakan kinerja

13. PT. Petrosea, Tbk (PTRO)

PT. Petrosea adalah salah satu perusahaan pertambangan batubara di Indonesia. Pendirian Petrosea bukanlah hal yang mudah. Berikut sejarah perjalanan PT.Petrosea:

1972 – Didirikan di Jakarta, Indonesia sebagai PT Petrosea International Indonesia 1984 – Diakuisisi oleh Clough Ltd.

1990 – Nama perusahaan diganti menjadi PT Petrosea Tbk. Terdaftar di Bursa Saham Jakarta dan Surabaya (sekarang Bursa Saham Indonesia - PTRO) sebagai perusahaan rekayasa dan konstruksi pertama yang terdaftar di Indonesia. Hal ini merupakan tahun kebangkitan bagi Petrosea yang ditandai oleh suksesnya Petrosea di bursa saham Jakarta dan Surabaya. Sebanyak 4,5 juta saham ditawarkan senilai dengan sepertiga nilai saham total.

2009 - Diakuisisi oleh PT Indika Energy Tbk, Indonesia.

Visi

Menjadi pusat pertambangan Indonesia yang menyediakan solusi pertambangan yang lengkap (Pit to Port - PTP) yang memberi keuntungan dan tingkat pengembalian aset yang lebih melalui kemampuan terpadu.

Misi

Memimpin industri dengan penyediaan jasa lengkap yang dihargai oleh kinerja layanan PTP melalui SDM dan sistem kita serta budaya pengembangan yang menerus.

Nilai dasar Satu Petrosea adalah: Nilai Satu Petrosea

Kami berani mempertanggung jawabkan setiap tindakan kami

Kami akan dan dapat mempertanggung jawabkan segala tindakan yang dilakukan oleh seluruh pegawai kami dan hasil pekerjaan kami

2. Akuntabilitas

Kami mempelajari dan mengenali bahaya, mengukur resiko dan mengelola hasil dari seluruh pekerjaan kami

3. Manajemen Resiko

Kami akan selalu memperluas dan memperdalam pengetahuan kami melalui pendidikan,pelatihan dan pengayaan pengalaman

4. Budaya Belajar

Kami memiliki pendekatan seragam dalam menjalankan roda usaha yang berlaku bagi seluruh anggota Grup.

5. Satu Pendekatan Konsisten

14. PT. Timah (Persero), Tbk (TINS)

114 kuasa pertambangan (KP) baik di darat (Onshore) maupun di laut (Offshore) dengan wilayah operasi yang meliputi provinsi Bangka Belitung dan Provinsi Kepulauan Riau yang dikenal sebagai Indonesian Tin Belt.

PT Timah (Persero) Tbk pun melakukan reorganisasi dengan membentuk lima anak perusahaan, yang secara praktis menempatkan PT Timah (Persero) Tbk sebagai perusahaan induk (holding company) dan memperluas cakupan usahanya di bidang pertambangan, industri, teknik, dan perdagangan. Hal ini menciptakan keunikan tersendiri yaitu pelayanan satu atap, namun dengan tetap menawarkan produk dan layanan berkualitas tinggi. Selain itu, PT Timah (Persero) Tbk bertindak sebagai lembaga perumusan dan pengendalian korporat, menentukan strategi pemasaran, membuat anggaran dan pengadaan modal, mengelola keuangan korporat dan anak perusahaan, merumuskan nilai, norma, dan sikap dasar korporat, menentukan pengembangan usaha, baik akuisisi maupun aliansi oleh anak perusahaan.

VISI

“Menjadi perusahaan pertambangan kelas dunia dan pemimpin pasar timah global”

MISI

1. Membangun nilai Perusahaan, kontribusi kepada pemegang saham, dan tanggung jawab sosial.

2. Membangun SDM yang berkompeten dan memiliki integritas, kreatifitas, nilai - nilai positif.

Strategi Perseroan

BAB IV

ANALISIS DAN PEMBAHASAN

A. ANALISIS DESKRIPTIF SEKTOR PERTAMBANGAN

1. Analisa Deskriptif Variabel Yang Mempengaruhi Return Saham

a) Deskripsi Nilai Variabel Return On Equity pada perusahaan sektor pertambangan di Bursa Efek Indonesia periode 2005-2009

Tabel 4.1

Return On Equity

Pada Perusahaan Sektor Pertambangan Periode 2005-2009

EMITEN PERUSAHAAN

Return On Equity (ROE)

(%)

2005 2006 2007 2008 2009 ANTM PT. Aneka Tambang, Tbk 0.52 51.85 83,32 23,93 9,62 ARTI PT. Ratu Prabu Energi, Tbk 17,8 -128,08 -48,29 3,74 -40,96 ATPK PT. ATPK Resources, Tbk -2 -66,49 -27,92 -13,89 -23,46 BUMI PT. Bumi Resources, Tbk 0.66 62,49 68,2 80,84 22,17 CITA PT. Cita Mineral Investindo,

Tbk 17,8 225,2 0,39 0,37 0,6

CNKO PT Exploitasi Energi

Indonesia Tbk 0,043 0.31 -35,53 2,72 24,66

CTTH PT. Citatah Industri Marmer,

Tbk -1,69 614,83 2,71 1,75 322,55

DOID PT. Delta Dunia Makmur, Tbk 17,8 1,15 -1,55 0,5 -81,4 ENRG PT. Energi Mega Persada, Tbk 10 0,22 120,91 30,46 14,97 INCO PT. International Nickel

Indonesia, Tbk 0.69 44,27 -32,08 44,64 32,05 KKGI PT. Resouce Alam Indonesia,

Tbk -0,03 -24,68 21,3 68,16 7,13

MEDC PT. Medco Energi

Internasional, Tbk 0.14 31,64 3,28 5,98 34,97 MITI PT. Mitra Investindo, Tbk 17,8 -34,25 37,8 63,82 65,98 PTBA PT. Tambang Batubara Bukit

Asam, Tbk 0,23 29,14 14,94 7,13 5,7

PTRO PT. Petrosea, Tbk 13,33 13,92 79,01 55,2 16,01

sampel penelitian, perusahaan yang memiliki nilai ROE paling tinggi di tahun 2005 ada pada tiga emiten perusahaan yaitu ARTI, CITA, dan MITI dengan nilai 17,8. Sedangkan