PENGARUH UKURAN PERUSAHAAN DAN PERTUMBUHAN

PERUSAHAN TERHADAP RETURN SAHAM PERUSAHAAN

INDUSTRI ROKOK DI BURSA EFEK INDONESIA PERIODE

2000-2014

SITI NURJANAH SISWONDO 1, LA ODE RASULI 2, RIZAN MACHMUD3

Jurusan Akuntansi Universitas Negeri Gorontalo

Siti Nurjanah Siswondo. 921 411 031. 2015. Pengaruh Ukuran Perusahaan dan

Pertumbuhan Perusahaan Terhadap Return Saham Perusahaan Industri Rokok di Bursa Efek Indonesia Periode 2000-2014. Skripsi Program Studi S1 Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis. Universitas Negeri Gorontalo, dibawah bimbingan Bapak La Ode Rasuli, S.Pd., SE., MSA dan Bapak Rizan Machmud, S.Kom., M.Si.

Penelitian ini bertujuan untuk menguji dan mengetahui pengaruh dari Ukuran Perusahaan dan Pertumbuhan Perusahaan terhadap Return Saham Perusahaan Industri Rokok di Bursa Efek Indonesia Periode 200-2014. Sumber data penelitian ini adalah data sekunder berupa laporan keuangan Perusahaan Industri Rokok di Bursa Efek Indonesia Periode 200-2014. Tehnik pengumpulan data dalam penelitian ini didapatkan dengan mengunduh laporan keuangan tahunan melalui website resmi Perusahaan Industri Rokok. Populasi dalam penelitian sebanyak 5 Perusahaan Industri Rokok. Tehnik pengambilan sampel menggunakan metode Purposive Sampling, sehingga sampel dalam penelitian ini adalah 3 Perusahaan Indistri Rokok yaitu PT. Gudang Garam Tbk. PT. HM Sampoerna Tbk. dan PT. Bentoel International Tbk. Tehnik Analisis data dengan menggunakan analisis regresi berganda data panel.

Hasil pengujian hipotesis menunjukan bahwa Ukuran Perusahaan berpengaruh positif dan signifikan terhadap Return Saham perusahaan Industri Rokok yang terdaftar pada Bursa Efek Indonesia tahun 2011-2013. Pertumbuhan Perusahaan berpengaruh negatif namun tidak signifikan terhadap Return Saham perusahaan Industri Rokok yang terdaftar pada Bursa Efek Indonesia tahun 2011-2013. Secara simultanterdapat pengaruh dari Ukuran Perusahaan dan Pertumbuhan Perusahaan terhadap Return

Saham perusahaan Industri Rokok yang terdaftar pada Bursa Efek Indonesia tahun

2000-2014. Nilai koefisien determinasi atas Pengaruh Ukuran Perusahaan dan Pertumbuhan Perusahaan terhadap Return Saham adalah sebesar 16,45%. Hasil tersebut menunjukan bahwa masih terdapat faktor lain yang lebih dominan yang mempengaruhi harga saham.

Kata Kunci: Ukuran Perusahaan, Pertumbuhan Perusahaan, Return Saham

1 Siti Nurjanah Siswondo, Mahasiswa Jurusan Akuntansi, Fakultas Ekonomi dan

Bisnis, Universitas Negeri Gorontalo

2 La Ode Rasuli, S.Pd., SE., MSA Dosen Jurusan Akuntansi, Fakultas Ekonomi

dan Bisnis, Universitas Negeri Gorontalo

3 Rizan Machmud S.Kom., M.Si Dosen Jurusan Manajemen, Fakultas

PENDAHULUAN

Kebutuhan dana suatu perusahaan akan semakin meningkat seiring dengan perkembangan dan pertumbuhan perusahaan. Hal ini tentunya mengharuskan perusahaan untuk memperoleh tambahan dana baru. Kebutuhan dana tersebut dapat dipenuhi dengan melakukan penawaran saham perusahaan pada masyarakat dengan cara menerbitkan saham di pasar modal. Beredarnya saham perusahaan ke tangan public, menunjukkan bahwa perusahaan tersebut telah berubah dari perusahaan pribadi menjadi perusahaan public atau lebih dikenal dengan istilah go public.

Menurut Yusuf dan Soraya (2004), ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan, ditunjukan oleh natural logaritma dari total aktiva. Basuki (2006), menjelaskan bahwa ukuran (size) perusahaan biasa diukur dengan menggunakan total asset, penjualan, atau modal perusahaan tersebut. Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran aset dari perusahaan tersebut sedangkan menurut Sulistio (2005), ukuran perusahaan diukur dengan melihat total aset dari laporan keuangan perusahaan tahun terakhir sebelum perusahaan tersebut melakukan IPO)..

Menurut Jogiyanto (1998: 109), return saham dibedakan menjadi dua yaitu return realisasi (realized return) dan return ekspektasi (expected return). Return realisasi merupakan return yang sudah terjadi yang dihitung berdasarkan data historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan risiko dimasa mendatang. Return ekspektasi merupakan return yang diharapkan di masa mendatang dan masih bersifat tidak pasti. Dalam melakukan investasi investor dihadapkan pada ketidakpastian (uncertainty) antara return yang akan diperoleh dengan risiko yang akan dihadapinya.

Fama and French, (1995) dalam Wahyudi (2003) menjelaskan bahwa perusahaan-perusahaan kecil cenderung memiliki tingkat leverage financial yang tinggi dan problem cash flow, sedangkan perusahaan dengan skala besar akan lebih mampu dalam memenuhi permintaan pasar, mampu beroperasi pada tingkat yang optimal dan pada akhirnya lebih mampu menghasilkan laba dalam jumlah

yang relatif lebih besar apabila dibandingkan dengan perusahaan dengan ukuran kecil. Perolehan laba emiten yang cukup besar akan memberikan signal yang positif terhadap investor, sehingga akan meningkatkan return saham. Ardiningsih & Chariri (2002), menjelaskan bahwa semakin tinggi rasio PBV, maka semakin tinggi pula perusahaan dinilai oleh investor yang berakibat positif pada return saham perusahaan.

Perusahaan Industri Rokok dipilih dalam penelitian ini, karena Industri Rokok mendapat peluang yang sangat besar untuk terus berkembang. Berdasarkan 5 perusahaan Industri Rokok yang listing di Bursa Efek Indonesia terdapat 3 perusahaan Rokok yang digunakan dalam penelitian ini, 2 perusahaan tidak digunakan karena tidak memenuhi kriteria yang telah ditentukan, yakni pada PT. BAT Indonesia Tbk. yang telah delisting tahun 2009 dan PT. Wismilak Inti Makmur Tbk. yang baru mempublikasikan data laporan keuangan tahun 2012.

Perusahaan Industri Rokok merupakan perusahaan yang mengeluarkan produk yang cukup kontroversial, yaitu disatu sisi merupakan penyumbang terbesar devisa Negara yang dapat dilihat pada penerimaan cukai tembakau meningkat 29 kali lipat dari Rp 1,7 trilyun menjadi Rp. 49,9 trilyun dari tahun 1990-2008. Ini bukti bahwa kenaikan tingkat cukai tembakau yang dilakukan pemerintah efektif untuk meningkatkan penerimaan Negara namun pada kenyataannya Rokok merupakan produk yang kurang baik bagi kesehatan.

Tidak hanya itu dengan adanya regulasi tentang Rokok yang dimulai denganPP Nomor 109 tentang pengamanan bahan yang mengandung Zat Adiktif berupa produk tembakau bagi kesehatan yang dikeluarkan pemerintah tahun 2012 kemarin yang mengacu pada Framework Convention on Tobacco Control (FCTC) yang dicanangkan Organisasi Kesehatan Dunia (WHO) 2003 kemarin. Inilah salah satu faktor utama yang memukul Industri Rokok kretek baik yang besar maupun kecil menengah untuk berhenti melanjutkan produksinya. Hal ini akan berdampak pada penjualan dan laba perusahaan, sehingga akan menurunkan nilai perusahaan dengan harga saham dan return saham sebgai indikatornya. Hal ini dapat dibuktikan dengan adanya fluktuasi variabel ukuran perusahaan, pertumbuhan perusahaan dan return saham yang diakibatkan regulasi.

Selain itu, dampak dari regulasi tersebut dibuktikan dengan menurunnya penjualan dan omzet dari perusahaan Rokok. Hal tersebut dapat dilihat dari banyaknya karyawan yang diberhentikan oleh perusahaan Rokok. PT. Gudang Garam Tbk. pada bulan oktober 2014 telah memecat lebih dari 2.000 karyawannya dan PT. Bentoel juga memecat lebih dari 1.000 karyawan (tempo.co.id, ).

Penelitian ini mengacu pada penelitian yang dilakukan oleh Musmini (2014) dalam penelitiannya yang berjudul Pengaruh Informasi Arus Kas, Laba Kotor, Ukuran Perusahaan, dan Return On Assets (ROA) Terhadap Return Saham. Adapun perbedaan dari penelitian tersebut yaitu penelitian terdahulu

menggunakan analisis regresi sederhana sedangkan penelitian ini menggunakan anlisis regresi berganda data panel.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian lebih lanjut dengan formulasikan judul Pengaruh Ukuran Perusahaan dan Pertumbuhan Perusahaan terhadap Return Saham Perusahaan Industri Rokok Di Bursa Efek Indonesia Periode 2000-2014.

KAJIAN PUSTAKA Pengertian Return Saham

Jogiyanto (2000), menjelaskan bahwa return merupakan hasil yang diperoleh dari suatu investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa yang akan datang.

Pada umumnya, nilai return yang sering digunakan adalah return total.. Menurut Ang (1997), Karena dengan adanya pergerakan maka akan timbul perubahan nilai suatu instrumen investasi.

Pengertian Ukuran Perusahaan

Menurut Ferry dan Jones dalam Sujianto (2001), ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aset, jumlah penjualan, rata-rata total penjualan dan rata-rata total aset. Wuryatiningsih (2002), menyebutkan bahwa total aktiva dipilih sebagai proksi atas ukuran

perusahaan dengan mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibanding nilai market capitalized dan penjualan.

Menurut Tunggal (1995), ukuran perusahaan mempunyai dampak yang signifikan terhadap kelemahan pengendalian internal.

Pengertian Pertumbuhan Perusahaan

Helfert (1997: 333) dalam Safrida (2008), menjelaskan bahwa pertumbuhan adalah dampak atas arus dana perusahaan dari perubahan operasional yang disebabkan oleh pertumbuhan dan penurunan volume usaha.

Eko dkk (2006), menjelaskan bahwa pertumbuhan perusahaan ditunjukan dari seberapa baik perusahaan mempertahankan posisi ekonomi dalam industri maupun kegiatan ekonomi secara keseluruhan.

METODE PENELITIAN

Objek dari penelitian ini terdiri dari tiga variabel yakni dua variabel bebas (independent variable) dan satu variabel terikat (dependent variable). Adapun subjek penelitian ini pada Perusahaan Industri Rokok yang terdaftar di Bursa Efek Indonesia. Populasi yang digunakan adalah Laporan Keuangan Perusahaan Industri Rokok Indonesia Yang Terdaftar Di BEI Tahun 2000-2014. Penarikan sampel dalam penelitian ini menggunakan metode dokumentasi. Teknik yang dilakukan dalam pengumpulan data untuk melakukan penelitian ini adalah Purposive Sampling. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda data panel. Berikut adalah persamaan regresi (Sugiyono, 2012) adalah:

Y = a + β1up+ β2pp + e

Return Saham = Konstanta + Ukuran Perusahaan + Pertumbuhan

Perusahaan + e

Uji asumsi klasik yang akan digunakan dalam penelitian ini adalah uji normalitas, uji multikolinieritas, uji autokorelasi, uji heteroskedasitas.

. Untuk menguji hipotesis digunakan pengujian yakni uji T dan Koefisien Determinasi.

HASIL PENELITIAN

Berikut ini dijabarkan deskripsi dari variabel-variabel penelitian. Deskripsi dari Ukuran Perusahaan, Pertumbuhan Perusahaan, dan Return Saham Perusahaan Industri Rokok yang Terdaftar di BEI.

Tabel 5: Statistik Deskriptif Variabel Penelitian

Sumber: Pengolahan Data Eviews 6

Berdasarkan tabel di atas dapat dilihat bahwa rata-rata Return Saham Perusahaan Industri Rokok yang Terdaftar di BEI yang menjadi objek penelitian memiliki nilai terendah sebesar -78,52% yakni pada PT. HM Sampoerna Tbk tahun 2001 dan nilai tertinggi 407,05% yakni pada PT Gudang Garam Tbk tahun 2002. Kemudian rata-rata rasio Return Saham tahun 2000-2014 Perusahaan Industri Rokok sebesar 19,30% dengan standar deviasi 75,8%. Nilai rata-rata yang kecil dibandingkan standar deviasi mengindikasikan bahwa rata-rata tidak mampu untuk menjadi representasi yang baik untuk menggambarkan data Return Saham.

Ukuran Perusahaan merupakan gambaran atas aktiva ataupun penjualan dari perusahaan. Nilai terendah dari Ukuran Perusahaan yakni sebesar LN 13,73 (Rp. 914.506.000.000) yakni pada PT Bentoel International Tbk. Nilai tertinggi Ukuran Perusahaan yakni sebesar LN 18,21 (Rp. 80.690.139.000.000) pada perusahaan PT. HM Sampoerna Tbk. tahun 2014. Adapun rata-rata Ukuran Perusahaan perusahaan Industri Rokok tahun 2000-2014 sebesar LN 16,58 dengan standar deviasinya sebesar Ln 1,07.

RETURN? LN_SIZE? GROWTH?

Mean 19.30739 16.58268 5.380694 Median -0.367647 16.85713 2.720000 Maximum 407.0588 18.20613 32.85000 Minimum -78.52349 13.72614 0.530000 Std. Dev. 75.88542 1.079032 7.366939 Skewness 3.171177 -0.604696 2.595056 Kurtosis 16.54132 2.635952 9.221958 Sum 868.8326 746.2207 242.1312 Sum Sq. Dev. 253378.3 51.22962 2387.959 Observations 45 45 45 Cross sections 3 3 3

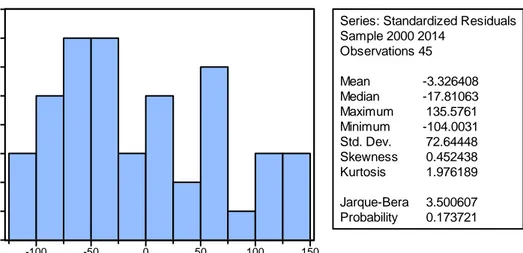

Tabel 6: Hasil Uji Normalitas

Sumber: Pengolahan Data E-Views 6

Berdasarkan tabel di atas dapat dilihat bahwa pengujian normalitas data (Jarque Bera) ditemukan bahwa nilai probabilitas sebesar 0,173. Nilai probabilitas atau signifikansi tersebut lebih besar dari 0,05 sehingga dengan demikian Ho diterima, data dalam penelitian ini memenuhi uji Normalitas (Data berdistribusi normal).

Tabel 7: Hasil Pengujian Autokorelasi

Sumber: Pengolahan Data E-Views 6

Berdasarkan tabel di atas dapat dilihat bahwa nilai Durbin Watson pengujian sebesar 1,479. Selanjutnya berdasarkan Durbin Watson tabel dengan ketentuan k=2 dan n=45 diperoleh nilai dL sebesar 1,4298 dan nilai dU sebesar

1,6148. Sehingga dengan berdasarkan teori Widarjono (2013: 141), dapat

0 1 2 3 4 5 6 7 8 -100 -50 0 50 100 150

Series: Standardized Residuals Sample 2000 2014 Observations 45 Mean -3.326408 Median -17.81063 Maximum 135.5761 Minimum -104.0031 Std. Dev. 72.64448 Skewness 0.452438 Kurtosis 1.976189 Jarque-Bera 3.500607 Probability 0.173721

Dependent Variable: RETURN?

Method: Pooled EGLS (Period weights) Date: 04/11/15 Time: 18:29

Sample: 1 15

Included observations: 15 Cross-sections included: 3

Total pool (balanced) observations: 45

Linear estimation after one-step weighting matrix

R-squared 0.202572 Mean dependent var 27.89804

Adjusted R-squared 0.164599 S.D. dependent var 85.17388 S.E. of regression 74.43368 Sum squared resid 232695.6

F-statistic 5.334650 Durbin-Watson stat 1.479914

disimpulkan bahwa model dalam penelitian ini tidak dapat disimpulan apakah telah terjadi gejala autokorelasi (berada pada daerah keragu-raguan) namun pengujian regresi masih dapat dilanjutkan. Hal tersebut dikarenakan nilai Durbin Watson statistik berada diantara nilai dL dan dU (1,4298 < 1,479 < 1,6148).

: Pengujian Multikolinearitas Variabel Nilai

R-Square

VIF Kesimpulan

Size 0,294078 1,416 Non Multikolinearitas Growth 0,264715 1,360 Non Multikolinearitas

Sumber: Pengolahan Data E-Views 6

Berdasarkan hasil pada tabel di atas terlihat bahwa semua variabel bebas memiliki VIF di bawah 10. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas antara variabel bebasnya.

Tabel 9: Pengujian Heterokedastisitas

Sumber: Pengolahan Data E-Views 6

Berdasarkan hasil pengujian heterokedastisitas dengan metode Glejser di atas didapat nilai probabilitas dari thitung X1 sebesar 0,5235 dan thitung X2 sebesar

0,0503. Nilai signifikansi ini lebih besar dari nilai alpha (0,05) sehingga H0 diterima. Dengan demikian dapat disimpulkan bahwa secara keseluruhan, tidak terjadi gejala heterokedastisitas dalam model regresi.

Dependent Variable: ABS_GLEJSER? Method: Pooled EGLS (Period weights) Date: 04/11/15 Time: 18:35

Sample: 1 15

Included observations: 15 Cross-sections included: 3

Total pool (balanced) observations: 45

Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob.

C 4.323155 52.18495 0.082843 0.9344

LN_SIZE? 2.066000 3.211740 0.643265 0.5235

GROWTH? -0.867504 0.430477 -2.015218 0.0503

Weighted Statistics

R-squared 0.093119 Mean dependent var 81.39245

Adjusted R-squared 0.049934 S.D. dependent var 61.70122 S.E. of regression 52.62992 Sum squared resid 116336.2

F-statistic 2.156286 Durbin-Watson stat 1.690294

Tabel 11: Model Analisis Regresi

Sumber: Pengolahan Data E-Views 6

Berdasarkan hasil analisis menggunakan bantuan program E-Views 6 di atas maka diperoleh model regresi sebagai berikut:

𝑌 = −188,079 + 12,3661𝑋1− 0,467𝑋2+ 𝑒 Tabel 12: Hasil Pengujian Parsial

Model

Nilai Koefisien

(t-Hitung)

Signifikansi tTabel Keterangan

(Constant) -2.885486 0.0061 Ukuran Perusahaan 3.060523 0.0038 2,018 Berpengaruh Signifikan Pertumbuhan Perusahaan -0.827833 0.4124 2,018 Tidak Berpengaruh

Sumber: Pengolahan Data Eviews 6

Berdasarkan tabel di atas dapat dilihat nilai t-tabel yang diperoleh setiap

variabel. Untuk mendapatkan kesimpulan apakah menerima atau menolak Ho, terlebih dahulu harus ditentukan nilai t-tabel yang akan digunakan. Nilai t-tabel ini

Dependent Variable: RETURN?

Method: Pooled EGLS (Period weights) Date: 04/11/15 Time: 18:29

Sample: 1 15

Included observations: 15 Cross-sections included: 3

Total pool (balanced) observations: 45

Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob. C -188.0793 65.18116 -2.885486 0.0061 LN_SIZE? 12.36649 4.040645 3.060523 0.0038 GROWTH? -0.467118 0.564266 -0.827833 0.4124

Weighted Statistics

R-squared 0.202572 Mean dependent var 27.89804 Adjusted R-squared 0.164599 S.D. dependent var 85.17388 S.E. of regression 74.43368 Sum squared resid 232695.6 F-statistic 5.334650 Durbin-Watson stat 1.479914 Prob(F-statistic) 0.008620

bergantung pada besarnya df (degree of freedom) serta tingkat signifikansi yang digunakan

Tabel 16: Hasil Pengujian Simultan F-Hitung Probabilitas F-Tabel Ketentuan

Alpha

Keterangan

5,334650 0,008620 3,22 0,05 Berpengaruh Signifikan

Sumber: Pengolahan Data Eviews 6

Berdasarkan tabel di atas didapat nilai Fhitung penelitian ini sebesar

5,334650. Sedangkan nila F-tabel pada tingkat signifikansi 5% dan df1 sebesar k =

2 dan df2 sebesar n-k-1 = 45-2-1 = 42 adalah sebesar 3,22. Jika kedua nilai F ini dibandingkan, maka nilai F-hitung yang diperoleh jauh lebih besar F-tabel sehingga

Ho ditolak dan H1 diterima.

Tabel 17: Koefisien Determinasi

Sumber: Pengolahan Data Eviews 6

Berdasarkan tabel di atas, maka nilai koefisien determinasi adjusted R2

sebesar 0,1645. Nilai ini berarti bahwa sebesar 16,45% besarnya Return Saham Perusahaan Industri Rokok yang Terdaftar di BEI dipengaruhi oleh Ukuran Perusahaan dan praktek Pertumbuhan Perusahaan yang mampu dicapai oleh pihak manajer. Dapat pula disimpulkan bahwa variabel-variabel bebas belum mampu menjelaskan atau memberikan informasi yang dibutuhkan untuk memprediksi variabel terikat. Adapun pengaruh dari variabel lain terhadap Tingkat Return Saham sebesar hanya 83,55% (100%-16,45%).

Dependent Variable: RETURN?

Method: Pooled EGLS (Period weights) Date: 04/11/15 Time: 18:29

Sample: 1 15

Included observations: 15 Cross-sections included: 3

Total pool (balanced) observations: 45

Linear estimation after one-step weighting matrix

R-squared 0.202572 Mean dependent var 27.89804

Adjusted R-squared 0.164599 S.D. dependent var 85.17388

S.E. of regression 74.43368 Sum squared resid 232695.6

F-statistic 5.334650 Durbin-Watson stat 1.479914

PEMBAHASAN

Pengujian regresi dalam penelitian ini menggunakan Common Effect Model, hal tersebut didasarkan atas pengujian pemilihan model yakni uji chow. Hasil pengujian menunjukan bahwa nilai konstansta dari uji regresi sebesar -188,079%. Nilai ini berarti bahwa apabila tidak terdapat pengaruh dari ukuran perusahaan dan pertumbuhan perusahaan, maka akan berakibat turunnya harga saham dan implikasinya terhadap Return Saham perusahaan. Berikut ini jabaran dari hasil pengujian hipotesis penelitian:

Pengaruh Ukuran Perusahaan Terhadap Return Saham Perusahaan Rokok yang Terdaftar di BEI tahun 2000-2014

Ukuran perusahaan merupakan variabel penting dalam pengelolaan perusahaan. Ukuran perusahaan memberikan gambaran seberapa besar asset yang dimiliki perusahaan. kuran perusahaan adalah rata–rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari krediturpun akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri. Dengan meningkatnya profitabilitas, maka akan meningkatkan harga saham perusahaan sebagaimana yang menurut Weston dan Brigham (2001: 26) yang menyatakan bahwa harga saham dapat dipengaruhi oleh tingkat laba yang besar. Dengan adanya peningkatan harga saham, maka Return Saham perusahaan pun akan meningkat.

Secara deskriptif variabel ukuran perusahaan memiliki nilai rata-rata sebesar Rp. 24.863.895.000.000. Nilai ini tentunya akan semakin mepengaruhi kinerja keuangan perusahaan terutama dalam hal profitabilitas. Dimana dengan penjualan yang besar, maka kemungkinan laba pun akan semakin besar. Sehingga apabila laba semakin besar, maka akan membuat para investor berpikiran positif akan kemampuan perusahaan dalam mensejahterahkan investor.

Hal ini terbukti dari hasil pengujian hipotesis pertama ditemukan bahwa thitung yang diperoleh lebih besar dari nilai ttabel. Nilai signifikansi Ukuran

Perusahaan lebih kecil dari nilai probabilitas 0,05 maka dapat disimpulkan bahwa pada tingkat kepercayaan 95% (alpha 0,05) Ukuran Perusahaan berpengaruh positif dan signifikan terhadap Return Saham dari Perusahaan Industri Rokok yang Terdaftar di BEI tahun 2000-2014..

Pengaruh Pertumbuhan Perusahaan Terhadap Return Saham Perusahaan Industri Rokok yang Terdaftar di BEI tahun 2000-2014

Pertumbuhan adalah dampak atas arus dana perusahaan dari perubahan operasional yang disebabkan oleh pertumbuhan dan penurunan volume usaha. Proxi dalam penilaian pertumbuhan perusahaan dapat menggunakan Price Book Value yaitu merupakan rasio yang menggambarkan perbandingan antara harga pasar dan nilai buku saham. Semakin tinggi PBV, maka menunjukkan semakin besar kepercayaan pasar terhadap prospek perusahaan tersebut. Untuk perusahaan yang berjalan baik, umumnya rasio ini mencapai diatas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya (Jogiyanto, 2003: 79).

Secara deskriptif variabel Price Book Value (PBV) memiliki nilai rata-rata sebesar 16,58 satuan. Hal ini berarti bahwa harga pasar saham nilainya 16,58 kali dibandingkan nilai bukunya. Artinya saham tersebut sangatlah mahal karena sangat jauh dari nilai Cut Off 1 satuan. Sebagaimana yang ditemukan dalam pengujian hipotesis kedua mengenai pengaruh Pertumbuhan Perusahaan (PBV) terhadap Return Saham yang hasilnya bahwa koefisien regresi variabel Pertumbuhan Perusahaan

Pengujian pengaruh antar variabel juga ditemukan bahwa thitung yang

diperoleh lebih kecil dari nilai ttabel. Nilai signifikansi Pertumbuhan Perusahaan

lebih besar dari nilai probabilitas 0,05 sehingga pada tingkat kepercayaan 95% (alpha 0,05) Pertumbuhan Perusahaan tidak berpengaruh terhadap Return Saham dari Perusahaan Industri Rokok yang Terdaftar di BEI selama tahun 2000-2014.

Adanya koefisien negatif ini karena nilai PBV yang besar akan menimbulkan stigma negatif bagi investor karena nilai PBV yang tinggi tidak hanya menunjukan nilai perusahaan namun juga menunjukan mahalnya harga saham perusahaan. Sebagaimana yang diungkapkan oleh Tandelilin (2010: 323) juga mengungkapkan idealnya harga pasar saham bank jika dibandingkan nilai

buku asetnya akan mendekati 1. Saham-saham yang mempunyai rasio harga/nilai buku yang rendah sebaiknya dibeli untuk memperoleh tingkat return yang lebih besar pada tingkat risiko tertentu.

Pengaruh Ukuran Perusahaan dan Pertumbuhan Perusahaan Terhadap

Return Saham Perusahaan Industri Rokok yang Terdaftar di BEI tahun

2000-2014

Berdasarkan hasil pengujian hipotesis ketiga (uji simultan/uji F) ditemukan bahwa secara simultan variabel Ukuran Perusahaan dan Pertumbuhan Perusahaan) secara bersama-sama berpengaruh signifikan terhadap variabel terikat Return Saham Perusahaan Industri Rokok yang terdaftar di BEI tahun 2000-2014. Hal yang sama pula dapat dilihat pada tingkat signifikansi, yakni nilai probabilitas yang diperoleh dari pengujian lebih kecil dari nilai alpha 0,05. Dapat pula disimpulkan bahwa variabel-variabel telah mampu menjelaskan atau memberikan informasi yang dibutuhkan untuk memprediksi variabel terikat karena nilai RSquare

sebesar 16,45%. Pengaruh dari variabel lain terhadap Return Saham sebesar hanya 83,55%.

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, maka dapat ditarik beberapa simpulan hasil pengujian hipotesis pertama menunjukan bahwa Ukuran Perusahaan berpengaruh positif terhadap Return Saham perusahaan Industri Rokok yang terdaftar pada Bursa Efek Indonesia tahun 2011-2013. Hal tersebut menunjukan bahwa setiap peningkatan penjualan tentunya akan meningkatkan harga saham perusahaan sehingga nilai Return sahamnya akan semakin meningkat. Hasil pengujian hipotesis kedua menunjukan bahwa terdapat pengaruh negatif dari variabel Pertumbuhan Perusahaan terhadap Return Saham perusahaan Industri Rokok yang terdaftar pada Bursa Efek Indonesia tahun 2011-2013. Hal ini karena Pertumbuhan Perusahaan (PBV) yang tinggi mengindikasikan begitu mahalnya harga saham tersebut sehingga investor enggan untuk melakukan permintaan atas saham tersebut.Hasil pengujian hipotesis ketiga menunjukan bahwa secara simultan terdapat pengaruh dari Ukuran Perusahaan

dan Pertumbuhan Perusahaan terhadap Return Saham perusahaan Industri Rokok yang terdaftar pada Bursa Efek Indonesia tahun 2000-2014 dengan nilai koefisien determinasi 16,45%. Hasil tersebut menunjukan bahwa masih terdapat faktor lain yang lebih dominan yang mempengaruhi harga saham.

Adapun saran yang disajikan peneliti dengan melihat hasil penelitian yang ditemukan yakni sebagai berikut:

1. Sebaiknya perusahaan rokok menekan berbagai biayab operasional yang sifatnya tidak begitu menguntungkan. Seperti halnya biaya untuk promosi yang selama ini merupakan biaya yang sangat besar. Hal ini karena perusahaan roko merupakan perusahaan yang telah dikenal oleh masyarakat sehingga tidak perlu lagi terlalu agresif dalam pemasaran.

2. Sebaiknya perusahaan memperhatikan dan meperhitungkan angka ideal dalam hal Price Book value. Nilai PBV yang tinggi tentunya akan berdampak buruk bagi saham perusahaan begitupun bila nilai ini terlalu rendah. Ilustrasinya, harga pasar yang terlalu tinggi turut mengindikasikan harga pasar saham lebih besar dibandingkan dengan nilai buku atau dengan kata lain terjadi Overvalued harga saham.

3. Bagi peneliti selanjutnya sebaiknya meneliti faktor lain terkait return saham perusahaan, karena dalam penelitian ini pengarub dari varaibel ukuran perusahaan dan pertumbuhan perusahaan hanya sebesar 16,45%. Faktor lainnya tersebut yakni faktor fundamental terkait dengan rasio kinerja keuangan perusahaan.

DAFTAR PUSTAKA

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Ardiningsih, Pancawati. Suryanto, Chariri. 2002. Pengaruh Faktor Fundamental dan Resiko Ekonomi Terhadap Return Saham pada Pperusahaan di Bursa Efek Jakarta : Studi kasusu Basic Industry & Chemical “, Jurnal Strategi Bisnis, vol, 8 Des. Tahun VI.

. 2000. Teori Portofolio dan Analisis Investasi. Edisi ke-3. Yogyakarta: BPFE.

Ma’wa. Hakimatul. 2009. Pengaruh Leverge, Profitabilitas, Arus Kas Operasi dan Ukuran Perusahaan Terhadap return Saham Perusahaan yang Masuk dalam Daftar Jakarta Islamic Index Periode 2005-2007. Skripsi. Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Safrida, Eli. 2008. Pengaruh Struktur Modal dan Pertumbuhan Perusahaan Terhadap Nilai Perusahaan pada Perusahaan Manufaktur di Bursa Efek Jakarta, Tesis.

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan RD. Bandung: Alfabeta.

Sujianto. 2001. Dasar-Dasar Manajemen Keuangan. Yogyakarta: BPFE

Sukartha. I Made. Putriani. Ni Putu. 2014. Pengaruh Arus Kas Bebas dan laba Bersih return Saham Perusahaan LQ-45. E-Jurnal Akuntansi. Universitas Udayana.

Tandelilin, Eduardus, 2010, Portofolio dan Investasi teori dan aplikasi, Edisi Pertama, Yogyakarta: KANISIUS.

Tunggal, Amin Widjaja. 1995. Dasar-dasar Analisis Laporan Keuangan. Yogyakarta : Rhineka Cipta.

Wahyudi, Untung. 2003. Implikasi Struktur Kepemilikan terhadap Nilai Perusahaan: Dengan Keputusan Keuangan sebagai Variabel Intervening. Jurnal Simposium Nasional Akuntansi 9 Padang

Weston J.Fred. dan Eugene F. Brigham, 2001, Dasar-Dasar manajemen Keuangan, Jakarta: Erlangga

Widjaja. Indra. 2008. Pengaruh Curent Ratio, dan Ukuran Perusahaan terhadap Return Saham Perusahaan sektor Industri dasar dan Kimia. Jurnal Organisasi dan Manajemen/Tahun II/04/Oktober/2009:27-37.

Wuryatiningsih. 2002. Bank dan Lembaga Keuangan lainnya. Jakarta SalembaEmpat.

Yusuf, Muhamad dan Soraya. 2004. Faktor-faktor yang mempengaruhi praktik perataan laba pada perusahaan asing dan non asing di Indonesia. Studi Kasus pada Perusahaan disektor manufaktur yang terdaftar sebagai penanaman modal asing dan perusahaan yang terdaftar sebagai penanaman modal dalam negeri. JAAI. Volume 8 no 1, Juni 2004.