UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

FAKTOR-FAKTOR INTERNAL YANG MEMPENGARUHI

DIVIDEN PER SHARE PERUSAHAAN SEKTOR

MANUFAKTUR DI BURSA EFEK INDONESIA

PERIODE 2005-2009

SKRIPSI

OLEH

MALVIN OCTORICO SURBAKTI 060502053

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Malvin Octorico Surbakti (2010). Faktor-faktor Internal Yang

Mempengaruhi Dividen Per Share Perusahaan Sektor Manufaktur di Bursa Efek Indonesia Periode 2005-2009. Pembimbing, DR. Isfenti Sadalia, SE, ME. Ketua Departemen, Prof. DR. Ritha F.

Dalimunthe, SE, M.Si. Drs. Syahyunan, M.Si.,(Penguji I) dan Drs Nakman Harahap, Msi., (Penguji II).

Penelitian ini bertujuan untuk menganalisis dan menguji faktor-faktor internal perusahaan terhadap nilai Dividen Per Share perusahaan sektor manufaktur di Bursa Efek Indonesia. Pada penelitian ini digunakan variabel Current Ratio, Debt to Equity Ratio, Earning Per Share, Dividen Tahun Sebelumnya, Total Asset Turn Over. Periode penelitian ini adalah pada tahun 2005 sampai dengan 2009.

Metode analisis yang digunakan untuk melihat dan menganalisis faktor – faktor internal yang mempengaruhi Dividen Per Share perusahaan sektor manufaktur di Bursa Efek Indonesia yaitu analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi simultan (uji statistik F) dan uji signifikansi individual (uji statistik t) dengan α=5%. Penganalisisan data menggunakan software pengolahan data statistik yaitu SPSS 15.0 for Windows.

Hasil uji signifikansi simultan (uji F) menunjukkan bahwa variabel Current Ratio, Debt to Equity Ratio, Earning Per Share, Dividen Tahun Sebelumnya, Total Asset Turn Over mempunyai pengaruh yang signifikan secara bersama-sama terhadap Dividen Per Share. Hal ini dapat dilihat dari hasil SPSS

yang menunjukkan tingkat signifikansi yang lebih kecil dari α=5% (0,000<0.05).

Hasil uji signifikansi individual (uji t) menunjukkan bahwa variabel Earning Per Share, dan Dividen Tahun Sebelumnya mempunyai pengaruh positif dan signifikan terhadap Dividen Per Share dimana tingkat signifikannya lebih kecil

dari α=5% (0,001<0.05). Sedangkan variabel bebas yang lain yaitu Current Ratio,

Debt to Equity Ratio, dan Total Asset Turn Over tidak mempunyai pengaruh yang signifikan terhadap harga saham.

KATA PENGANTAR

Penulis memanjatkan puji dan syukur kepada Tuhan Yesus Kristus, karena atas segala kasih, berkat, keajaiban, dan karunia-Nya penulis dapat menyelesaikan penulisan skripsi dengan judul “Faktor-faktor Internal yang Mempengaruhi Dividen Per Share Perusahaan sektor Manufaktur di Bursa Efek Indonesia

Periode 2005-2009”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis mengucapkan terima kasih kepada kedua orangtua penulis: Drs. Konsep Surbakti dan Srie Mory br Bangun yang merupakan sumber inspirasi dan senantiasa memberikan kasih sayang, bimbingan, motivasi, nasihat, bantuan material serta doa yang tak pernah berhenti kepada penulis.

Penulis selama masa perkuliahan hingga penulisan skripsi ini telah banyak mendapat bimbingan, nasihat, dan dorongan dari berbagai pihak. Pada kesempatan ini, penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini :

1. Bapak Drs. John Tafbu Ritonga, Mec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Ibu Prof. DR. Ritha F. Dalimunthe, SE, M.Si., selaku Ketua Departemen Jurusan Manajemen Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Raja Bongsu Hutagalung, M.Si., selaku dosen wali yang telah banyak membantu penulis selama perkuliahan

5. Ibu DR. Isfenti Sadalia SE, ME., selaku dosen pembimbing yang telah begitu sabar dalam memberikan banyak bimbingan, arahan, saran, kritik dalam penulisan skripsi ini

6. Bapak Drs. Syahyunan, M.Si., selaku dosen penguji I yang telah banyak memberikan kritik dan saran dalam penulisan skripsi ini

7. Bapak Drs. Nakman Harahap, M.Si., selaku dosen penguji II yang juga telah banyak membantu penulis dan memberikan masukan bagi penulis dalam penyelesaian skripsi ini

8. Pegawai Fakultas Ekonomi khususnya jurusan Manajemen untuk segala jasanya selama masa perkuliahan: Bang Jum, Kak Dani, Kak Vina

9. Kedua orangtua penulis : Drs. Konsep Surbakti dan Srie Mory br Bangun yang telah banyak memberikan semangat, nasihat, dan doa yang tidak pernah putus kepada penulis terutama dalam penyelesaian skripsi ini

10. Kakak penulis Cory Meiliany br Surbakti, STP. yang telah banyak memberikan nasihat, saran, dorongan, serta doa kepada penulis. Adik penulis Michael Novranda Surbakti dan Wicke Enno Aprilia br Bangun yang banyak memberikan nasihat dan memberikan dukungan kepada penulis.

11. Keluarga besar Surbakti dan Bangun yang berada di Medan, Berastagi, Desa Merdeka, Batu Karang, dan yang berada di mana pun atas doa yang telah diberikan kepada penulis.

Prima, Joseph dan teman-teman Group A yang telah memberikan hiburan di saaat penulis tidak bersemangat, nasihat kepada penulis, semangat, memberikan masukan untuk penyelesaian skripsi dan dukungan kepada penulis.

13. Teman SMA, SMP, dan SD penulis: Zora, Rika, Maulina, Nissa, Bernard, Conny, Denny, dan yang lainnya yang banyak memberikan saran dan dukungan kepada penulis.

14. Orang-orang yang kenal dengan penulis yang tidak dapat disebutkan namanya satu per satu dan yang sayang kepada penulis atas semangat, dorongan, nasihat dan doanya. Terima kasih sebanyak-banyaknya.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan penulis selanjutnya. Semoga Tuhan selalu membimbing dan menyertai setiap langkah kita. Amin.

Medan, Agustus 2010 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 7

D. Hipotesis Penelitian ... 10

E. Tujuan dan Manfaat Penelitian ... 11

F. Metode Penelitian 1. Batasan Operasional ... 12

2. Definisi Operasional Variabel ... 12

3. Jenis Data ... 14

4. Metode Pengumpulan Data ... 14

5. Tempat dan Waktu Penelitian ... 15

6. Populasi dan Sampel ... 15

7. Metode Analisis Data ... 17

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 23

B. Faktor-faktor yang mempengaruhi Dividen Per Share ... 24

C. Kebijakan Pembagian Dividen ... 27

D. Teori-Teori Kebijakan Dividen ... 29

E. Faktor-faktor yang mempengaruhi Kebijakan Dividen ... 33

BAB III GAMBARAN PERUSAHAAN

A. Gambaran Umum Bursa Efek Indonesia ... 40

B. Gambaran Umum Perusahaan Manufaktur 1. Astra International, Tbk ... 46

2. Astra Otoparts, Tbk ... 46

3. Sepatu Bata, Tbk ... 47

4. Indo Kordsa, Tbk ... 47

5. Delta Djakarta, Tbk ... 47

6. Ekadharma International, Tbk ... 48

7. Goodyear Indonesia, Tbk ... 48

8. Gudang Garam, Tbk... 49

9. H. M. Sampoerna, Tbk ... 49

10. Kageo Igar Jaya, Tbk ... 50

11. Indofood Sukses Makmur, Tbk ... 50

12. Indocement T. P, Tbk ... 51

13. Kimia Farma, Tbk ... 51

14. Kalbe Farma, Tbk ... 52

15. Semen Gresik (Persero), Tbk ... 52

16. Trias Sentosa, Tbk ... 53

17. Unilever Indonesia, Tbk ... 53

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif ... 54

B. Analisis Statistik 1. Pengujian Asumsi Klasik ... 63

a. Uji Normalitas ... 64

b. Uji Multikolinieritas ... 69

c. Uji Autokorelasi ... 70

d. Uji Heteroskedastisitas ... 71

2. Regresi Linier Berganda ... 73

3. Koefisien Determinasi... 75

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan... 85 B. Saran ... 87

DAFTAR TABEL

No Judul Halaman Tabel 1.1 Perkembangan Dividen Per Share Perusahaan

Sektor Manufaktur Periode tahun 2005-2009 ... 6

Tabel 1.2 Jumlah sampel berdasarkan karakteristik sampel ... 16

Tabel 1.3 Nama Sampel Emiten ... 16

Tabel 1.4 Kriteria Pengambilan Keputusan... 20

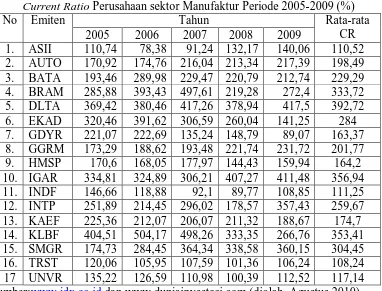

Tabel 4.1 Current Ratio Perusahaan sektor Manufaktur... 54

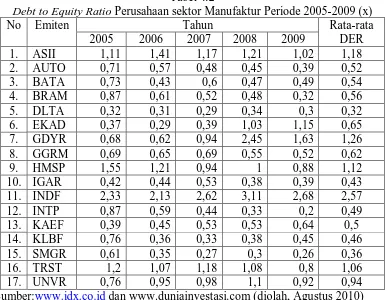

Tabel 4.2 Debt to Equity Ratio Perusahaan sektor Manufaktur ... 56

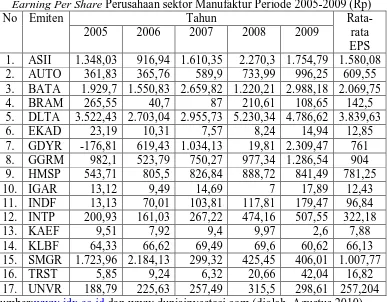

Tabel 4.3 Earning Per Share Perusahaan sektor Manufaktur ... 57

Tabel 4.4 Dividen tahun sebelumnya Perusahaan sektor Manufaktur .. 59

Tabel 4.5 Total Asset Turn Over Perusahaan sektor Manufaktur ... 60

Tabel 4.6 Dividen Per Share Perusahaan sektor Manufaktur ... 62

Tabel 4.7 Hasil Uji Normalitas (data awal) ... 66

Tabel 4.8 Hasil Uji Normalitas (data setelah diperbaiki) ... 69

Tabel 4.9 Hasil Uji Multikolinearitas (Coefficients) ... 70

Tabel 4.10 Hasil Uji Autokorelasi (model summary) ... 71

Tabel 4.11 Hasil Uji Heterokedastisitas (Coefficients) ... 73

Tabel 4.12 Hasil Uji Regresi ... 74

Tabel 4.13 Koefisien Determinasi (model summary) ... 75

Tabel 4.14 Hasil Uji Global (Uji F) ... 77

DAFTAR GAMBAR

No Judul Halaman

Gambar 1.1 Kerangka Konseptual ... 10 Gambar 4.1 Histogram (data awal) ... 64 Gambar 4.2 Normal p-p plot of regression Standardized

Residual (data awal)... 65

Gambar 4.3 Histogram (data setelah diperbaiki) ... 67 Gambar 4.4 Normal p-p plot of regression Standardized

Residual (data setelah diperbaiki)... 68

ABSTRAK

Malvin Octorico Surbakti (2010). Faktor-faktor Internal Yang

Mempengaruhi Dividen Per Share Perusahaan Sektor Manufaktur di Bursa Efek Indonesia Periode 2005-2009. Pembimbing, DR. Isfenti Sadalia, SE, ME. Ketua Departemen, Prof. DR. Ritha F.

Dalimunthe, SE, M.Si. Drs. Syahyunan, M.Si.,(Penguji I) dan Drs Nakman Harahap, Msi., (Penguji II).

Penelitian ini bertujuan untuk menganalisis dan menguji faktor-faktor internal perusahaan terhadap nilai Dividen Per Share perusahaan sektor manufaktur di Bursa Efek Indonesia. Pada penelitian ini digunakan variabel Current Ratio, Debt to Equity Ratio, Earning Per Share, Dividen Tahun Sebelumnya, Total Asset Turn Over. Periode penelitian ini adalah pada tahun 2005 sampai dengan 2009.

Metode analisis yang digunakan untuk melihat dan menganalisis faktor – faktor internal yang mempengaruhi Dividen Per Share perusahaan sektor manufaktur di Bursa Efek Indonesia yaitu analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi simultan (uji statistik F) dan uji signifikansi individual (uji statistik t) dengan α=5%. Penganalisisan data menggunakan software pengolahan data statistik yaitu SPSS 15.0 for Windows.

Hasil uji signifikansi simultan (uji F) menunjukkan bahwa variabel Current Ratio, Debt to Equity Ratio, Earning Per Share, Dividen Tahun Sebelumnya, Total Asset Turn Over mempunyai pengaruh yang signifikan secara bersama-sama terhadap Dividen Per Share. Hal ini dapat dilihat dari hasil SPSS

yang menunjukkan tingkat signifikansi yang lebih kecil dari α=5% (0,000<0.05).

Hasil uji signifikansi individual (uji t) menunjukkan bahwa variabel Earning Per Share, dan Dividen Tahun Sebelumnya mempunyai pengaruh positif dan signifikan terhadap Dividen Per Share dimana tingkat signifikannya lebih kecil

dari α=5% (0,001<0.05). Sedangkan variabel bebas yang lain yaitu Current Ratio,

Debt to Equity Ratio, dan Total Asset Turn Over tidak mempunyai pengaruh yang signifikan terhadap harga saham.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembagian Dividen memang sangat penting bagi suatu perusahaan untuk dapat menarik investor. Adanya pembagian dividen dapat membantu perusahaan dalam menjalankan usahanya. Dividen adalah pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan oleh perusahaan tersebut (Darmadji, 2001). Besar dividen yang dibayarkan perlembar saham ditentukan oleh Rapat Umum Pemegang Saham (RUPS). Investor yang ingin mendapatkan dividen harus setidaknya memegang saham perusahaan sampai periode dimana pembayaran dividen dilakukan.

Dividen Per Share dapat didefenisikan sebagai pendapatan setelah pajak

yang dibagikan kepada pemegang saham. Dividen Per Share yang tinggi diyakini dapat meningkatkan harga saham (Cahyati, 2006). Dividen dapat dibayarkan berupa dividen tunai atau berupa dividen saham. Dividen tunai artinya, pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap lembar saham yang dimilikinya. Sedangkan Dividen saham berarti setiap pemegang saham diberikan sejumlah saham sehingga jumlah saham yang dimiliki seorang investor akan bertambah dengan adanya pembagian dividen saham tersebut.

Kebijakan dividen perusahaan tergambar pada dividen per share-nya yaitu besar dividen yang diberikan kepada para investor. Besar kecilnya dividen per share yang dibagikan akan mempengaruhi keputusan investasi para investor dan

Pertimbangan mengenai dividen per share berkaitan dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan dividen per share-nya sesuai dengan harapan investor dan tentu saja tanpa mengabaikan kepentingan perusahaan untuk tetap sehat dan tumbuh. Setiap perubahan dalam kebijakan pembayaran dividen akan memiliki dua dampak yang berbeda. Apabila keuntungan perusahaan dibagikan sebagai dividen semua, maka keputusan cadangan akan terabaikan. Sebaliknya bila laba akan ditahan semua, maka kepentingan pemegang saham akan uang kas juga terabaikan.

Untuk menjaga kedua kepentingan tersebut, manajer keuangan harus mengambil kebijakan dividen yang optimal. Teori kebijakan dividen yang optimal diartikan sebagai rasio pembayaran dividen yang ditetapkan dengan memperhatikan kesempatan untuk menginvestasikan dana serta sebagai preferensi yang dimiliki para investor mengenai dividen daripada capital gain (Dimana capital gain diperoleh ketika harga saham pada saat ini lebih besar dibandingkan

dengan harga saham pada saat pembelian). Kebijakan dividen tersebut juga dipandang untuk menciptakan keseimbangan antara saat ini dengan pertumbuhan di masa yang akan datang sehingga dapat memaksimumkan harga saham. (Husnan, 2001).

perusahaan memburuk. Faktor eksternalnya antara lain peraturan pemerintah, inflasi, dan stabilitas sosial politik negara bersangkutan. Sedangkan faktor internal perusahaannya meliputi posisi likuiditas perusahaan, kebutuhan dana untuk membayar hutang, stabilitas dividen, tingkat keuntungan yang mampu diraih perusahaan, serta perputaran penjualan (Riyanto, 1995). Penulis disini hanya menelaah faktor internalnya saja.

Likuiditas perusahaan menunjukkan kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang segera harus dipenuhi. Kewajiban yang harus dipenuhi adalah hutang jangka pendek (Sutrisno, 259: 2000). Jika perusahaan tidak mampu memenuhi kewajiban finansial jangka pendeknya, maka perusahaan itu dalam keadaan tidak likuid. Bagi perusahaan, likuid merupakan masalah yang sangat penting karena mewakili kepentingan perusahaan dalam berhubungan dengan pihak lain, baik bagi pihak intern maupun pihak ekstern. Adapun rasio likuiditas yang digunakan dalam penelitian ini adalah Current Ratio. Current Ratio merupakan rasio yang membandingkan antara aktiva lancar

dengan hutang lancar (Sutrisno, 259: 2000). Dimana jika suatu perusahaan, current ratio-nya lebih dari satu, artinya perusahaan tersebut likuid. Tingginya

current ratio berarti semakin tinggi pula kemampuan perusahaan dalam

membayar dividen.

menyediakan dana sendiri yang berasal dari keuntungan untuk melunasi hutang tersebut. Salah satu rasio yang dapat menjamin keseluruhan hutangnya dengan bagian dari modal sendiri adalah Debt to Equity Ratio (DER). Debt to Equity Ratio merupakan rasio hutang terhadap modal. Rasio ini mengukur seberapa jauh

perusahaan dibiayai oleh hutang, dimana semakin tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi perusahaan (Sartono, 2001: 66). Suatu perusahaan akan memprioritaskan keuntungan yang diperolehnya untuk membayar hutang sedangkan sisanya akan dibagikan sebagai Dividen Per Share. Hal ini yang menyebabkan Debt to Equity Ratio berpengaruh dalam pembagian dividen.

Suatu perusahaan yang menjalankan operasinya tentu mampu menghasilkan tingkat keuntungan bersih atau earning. Earning yang dinyatakan dalam tiap lembarnya disebut Earning Per Share (Harahap, 2008:305). Sedangkan dividen akan dibayarkan bila perusahaan memperoleh keuntungan bersih, maka Earning Per Share tentu saja akan mempengaruhi besarnya dividen.

(DPSt-ı) akan menjadi cerminan bagi investor untuk memperkirakan dividen pada saat ini, apakah dividen yang dibayarkan mengalami penurunan atau kenaikan.

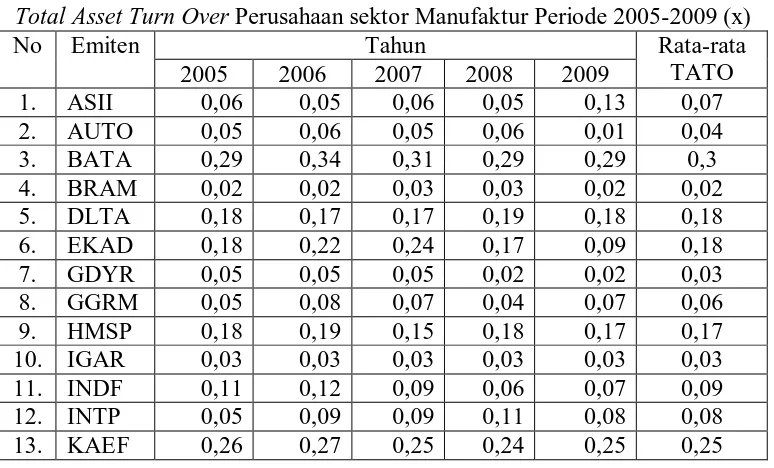

Perputaran penjualan yang tinggi akan mencerminkan kinerja perusahaan secara finansial. Jika penjualan tinggi dan total aktivanya tetap, maka perputaran assetnya akan tinggi. Keuntungan yang tinggi dapat digunakan pada investasi aktiva tetap atau bisa juga dibagikan sebagai dividen. Hal ini dapat dilihat pada nilai Total Asset Turn Over. Total Asset Turn Over adalah rasio yang menunjukkan bagaimana efektifitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba (Sartono, 2001: 120). Dengan demikian semakin tinggi perputaran asset perusahaan, berarti semakin tinggi kemampuan perusahaan membagikan dividen per share-nya.

Manufaktur merupakan suatu cabang industri yang mengaplikasikan peralatan dan suatu medium proses untuk transformasi bahan mentah menjadi barang jadi untuk dijual. Upaya ini melibatkan semua proses antara yang dibutuhkan untuk produksi dan integrasi komponen-komponen suatu produk. Perusahaan Manufaktur merupakan perusahaan yang mengolah bahan mentah menjadi barang setengah jadi (untuk diproses ke tahap selanjutnya), ataupun mengolah bahan mentah menjadi produk jadi.

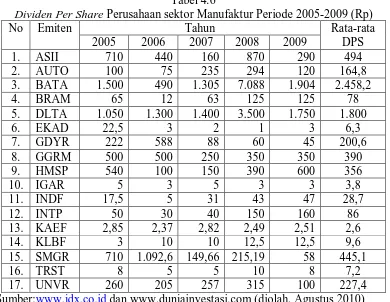

Tabel 1.1

Perkembangan Dividen Per Share Perusahaan sektor Manufaktur tahun 2005-2009

NO. Perusahaan Dividen Per Share (dalam Rupiah)

2005 2006 2007 2008 2009

1. ASII 710 440 160 870 290

2. AUTO 100 75 235 294 120

3. BATA 1500 490 1305 7088 1904

4. BRAM 65 12 63 125 125

5. DLTA 1050 1300 1400 3500 1750

6. EKAD 22,5 3 2 1 3

7. GDYR 222 588 88 60 45

8. GGRM 500 500 250 350 350

9. HMSP 540 100 150 390 600

10. IGAR 5 3 5 3 3

11. INDF 17,5 5 31 43 47

12. INTP 50 30 40 150 160

13. KAEF 2,85 2,37 2,82 2,49 2,51

14. KLBF 3 10 10 12,5 12,5

15. SMGR 710 1092,6 149,66 215,19 58

16. TRST 8 5 5 10 8

17. UNVR 260 205 257 315 100

Sumber

Berdasarkan latar belakang diatas maka penulis tertarik untuk meneliti tentang “Faktor-faktor Internal yang Mempengaruhi Dividen Per Share Perusahaan Sektor Manufaktur di Bursa Efek Indonesia Periode 2005-2009”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dijelaskan sebelumnya, maka perumusan masalah yang dapat diambil sebagai dasar kajian dalam penelitian yang dilakukan adalah:

Asset Turn Over (TATO) berpengaruh secara simultan terhadap Dividen

Per Share (DPS).

2. Apakah Current Ratio (CR), Debt to Equity Ratio (DER), Earning Per Share (EPS), Dividen Per Share tahun sebelumnya (DPSt-ı), dan Total Asset Turn Over (TATO) berpengaruh secara parsial terhadap Dividen Per

Share (DPS).

C. Kerangka Konseptual

Kerangka konseptual merupakan penjelasan secara teoritis pertautan antara variabel yang akan diteliti, yang disusun dari berbagai teori yang dideskripsikan (Sugiyono, 2006: 49).

Dalam penelitian ini, peneliti hanya memfokuskan pada faktor-faktor internal yang dibahas yang dimiliki di Bursa Efek Indonesia dan teridentifikasi pada laporan keuangan.

Current Ratio yang tinggi menunjukkan kelebihan aktiva lancar

(likuiditas tinggi dan risiko rendah), tetapi mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan (Hanafi, 2004:37). Besarnya hasil perhitungan Current Ratio menunjukkan besarnya aktiva lancar yang dapat menjamin

kewajiban lancar. Semakin besar Current Ratio, maka likuiditas perusahaan semakin tinggi.

juga menunjukkan keyakinan investor terhadap kemampuan perusahaan membayar dividen yang dijanjikan (Sunarto, 2003). Berdasarkan uraian tersebut dapat diketahui bahwa semakin tinggi current ratio maka semakin tinggi perusahaan membagikan dividen pershare kepada pemegang saham (Riyanto, 1995).

Kemampuan perusahaan didalam membayar utang yang didanai oleh modal sendiri dapat diukur dengan menggunakan debt to equity ratio. Merupakan perbandingan utang dengan ekuitas. Penggunaan hutang dalam perusahaan dapat mengurangi keuntungan perusahaan karena perusahaan harus membayar sejumlah biaya berupa bunga pinjaman (Sartono, 2001:121) Dimana debt to equity ratio merupakan bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan utang (Riyanto, 1995). Sedangkan menurut Frasher dan Ormitston (dalam Hairunissa 2004) debt to equity ratio dapat mengukur resiko struktur modal perusahaan dimana dalam hal ini berkaitan antara dana yang diperoleh dari kreditor (debt) dan investor (equity). Berdasarkan uraian tersebut diketahui bahwa semakin tinggi debt to equity ratio dimungkinkan perusahaan akan menurunkan jumlah dividen per share yang dibagikan kepada pemegang saham.

Earning Per Share merupakan tingkat keuntungan bersih yang mampu

keuntungan tentu saja akan mempengaruhi besarnya dividen. Berdasarkan teori ini, diketahui bahwa semakin tinggi EPS diharapkan semakin besar DPS yang dibagikan (Riyanto, 1995).

Menurut Britania (1964), Martin et al (1991), Riyanto (1995) dalam Mutamimah dan Sulistyo (2000) pada umumnya perusahaan tidak bersedia mengurangi jumlah dividen yang dibayarkan dan akan meningkatkan dividen apabila peningkatan itu dapat dipertahankan untuk tahun-tahun selanjutnya. Dividen yang stabil dapat memberikan kesan kepada investor bahwa perusahaan mempunyai prospek baik dimasa yang akan datang. Apabila dividen tidak diturunkan walaupun keuntungan yang diperoleh oleh perusahaan tersebut turun, maka kepercayaan investor terhadap perusahaan tersebut akan lebih besar. Berdasarkan penelitian terdahulu diatas, dapat diketahui bahwa semakin besar DPSt-ı diharapkan DPS yang akan dibagikan semakin besar.

Total Asset Turn Over adalah rasio yang menunjukkan bagaimana

efektifitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba (Sartono, 2001: 120). Dengan demikian semakin tinggi perputaran asset perusahaan, berarti semakin tinggi kemampuan perusahaan membagikan dividen per share-nya.

Gambar 1.1 Kerangka Konseptual

Sumber: Riyanto 1995 (diolah peneliti, 2010)

D. Hipotesis Penelitian

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian oleh karena jawaban yang diberikan baru didasarkan pada teori yang relevan belum didasarkan pada fakta-fakta yang empiris yang diperoleh melalui pengumpulan data. (Sugiyono, 2006:51). Dengan demikian berdasarkan perumusan masalah dan kerangka konseptual yang telah diuraikan, maka hipotesis penelitian ini adalah:

1. Current Ratio (CR), Debt to Equity Ratio (DER), Earning Per Share (EPS), Dividen Per Share tahun sebelumnya (DPSt-ı), dan Total Asset Turn Over (TATO) berpengaruh secara simultan terhadap Dividen Per

Share (DPS).

2. Current Ratio (CR), Debt to Equity Ratio (DER), Earning Per Share (EPS), Dividen Per Share tahun sebelumnya (DPSt-ı), dan Total Asset Turn Over (TATO) berpengaruh secara parsial terhadap Dividen Per Share

(DPS).

Current Ratio (X1)

Dividen Per Share (DPS)

(Y) Debt to Equity Ratio (X2)

Earning Per Share (X3)

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penulis melakukan penelitian pada perusahaan sektor Manufaktur yang terdaftar di Bursa Efek Indonesia adalah:

a. Untuk memperoleh bukt i empiris faktor-faktor yang mempengaruh perubahan Dividen Per Share pada perusahaan sektor Manufaktur yang terdaftar di Bursa Efek Indonesia.

b. Untuk menentukan faktor mana yang dominan mempengaruhi Dividen Per Share pada perusahaan sektor Manufaktur yang terdaftar di Bursa

Efek Indonesia. 2. Manfaat Penelitian

a. Bagi penulis

Hasil penelitian ini diharapkan akan dapat memperluas pengetahuan dan wawasan berpikir yang ilmiah khususnya mengenai Dividen Per Share dan faktor-faktor yang mempengaruhinya.

b. Bagi Perusahaan

Hasil penelitian dapat dijadikan bahan pertimbangan dalam mengambil keputusan penentuan pembagian dividen agar dapat memaksimalkan nilai perusahaan sehingga dapat menarik para investor atau calon investor untuk menanamkan modalnya pada waktu yang akan datang. c. Bagi Investor

d. Bagi Pihak Lain

Penelitian ini bermanfaat sebagai bahan referensi yang nantinya bermanfaat untuk memberikan perbandingan dalam kegiatan penelitian selanjutnya di masa yang akan datang.

F. Metode Penelitian 1. Batasan Operasional

Adapun yang menjadi batasan operasional penulis yaitu:

a. Perusahaan sektor Manufaktur terdaftar di Bursa Efek Indonesia selama periode pengamatan yaitu tahun 2005-2009.

b. Perusahaan sektor Manufaktur yang membagikan dividen selama periode 2005-2009.

c. Memiliki data yang lengkap selama periode pengamatan untuk faktor-faktor yang diteliti, yaitu Current Ratio (CR), Debt to Equity Ratio (DER), Dividen tahun sebelumnya (DPSt-ı), Earning Per Share (EPS) dan Total Asset Turn Over (TATO) selama periode 2005-2009.

2. Definisi Operasional Variabel

Definisi operasional variabel dalam penelitian ini dapat dijelaskan sbb : 1) Variabel Dependen (Variabel Terikat)

2) Variabel Independen (Variabel Bebas)

Variabel independen merupakan variabel tidak terikat yang dapat mempengaruhi variabel dependen. Variabel independen dalam penelitian ini adalah sebagai berikut:

a. Current Ratio (CR)

Current Ratio adalah rasio untuk mengukur kemampuan perusahaan memenuhi utang jangka pendeknya (jatuh tempo kurang dari satu tahun) dengan menggunakan aktiva lancar (Hanafi 2004:37).

b. Debt to Equity Ratio (DER)

Merupakan perbandingan utang dengan ekuitas. Penggunaan hutang dalam perusahaan dapat mengurangi keuntungan perusahaan karena perusahaan harus membayar sejumlah biaya berupa bunga pinjaman (Sartono, 2001:121).

c. Earning Per Share (EPS)

Earning Per Share (EPS) menunjukkan berapa besar kemampuan

per lembar saham menghasilkan laba (Harahap, 2008:305).

d. Dividen tahun sebelumnya (DPSt-ı)

peningkatan itu dapat dipertahankan untuk tahun-tahun selanjutnya. Dividen yang stabil dapat memberikan kesan kepada investor bahwa perusahaan mempunyai prospek baik dimasa yang akan datang. Apabila dividen tidak diturunkan walaupun keuntungan yang diperoleh oleh perusahaan tersebut turun, maka kepercayaan investor terhadap perusahaan tersebut akan lebih besar.

e. Total Asset Turn Over (TATO)

Total Asset Turn Over menunjukkan perputaran total aktiva diukur

dari volume penjualan. Dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan (Harahap. 2008:309).

3. Jenis Data

Jenis data yang digunakan penulis dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung melalui situs internet, buku-buku referensi, surat kabar, dan jurnal-jurnal penelitian yang berkaitan dengan topik bahasan dalam penelitian. Data dalam penelitian ini adalah data sekunder yang diperoleh melalui laporan yang dipublikasikan oleh Bursa Efek Indonesia.

4. Metode Pengumpulan Data

a. Melalui studi pustaka yaitu dengan mengumpulkan data pendukung berupa kumpulan skripsi, serta laporan-laporan yang dipublikasikan untuk mendapatkan masalah yang akan diteliti.

b. Mengumpulkan data sekunder yang dipublikasikan oleh Bursa Efek Indonesia.

5. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs

b. Waktu Penelitian

www.duniainvestasi.com

Penelitian dilakukan dari bulan Mei 2010 sampai bulan Agustus 2010. 6. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) mulai tahun 2005 sampai dengan 2009 yang berjumlah 65 perusahaan. Penarikan jumlah sampel menggunakan non probability sampling dengan teknik purposive sampling. Purposive Sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2005:78).

Adapun kriteria yang digunakan untuk pemilihan sampel adalah sebagai berikut:

2. Perusahaan Manufaktur yang membagikan dividen yang dalam periode 2005-2009.

Tabel 1.2

Jumlah sampel berdasarkan karakteristik sampel

NO. Karakteristik Sampel Jumlah

1. Perusahaan Manufaktur yang terdaftar di BEI periode 2005-2009

65 2. Perusahaan Manufaktur yang tidak membagikan

dividen periode 2005-2009

(48)

Jumlah akhir Sampel 17

Sumber:

Berdasarkan karakteristik penarikan jumlah sampel tersebut, maka diperoleh sampel penelitian sebanyak 17 perusahaan sektor manufaktur, antara lain:

Tabel 1.3 Nama Sampel Emiten

NO. Kode NAMA PERUSAHAAN Tanggal Berdiri Tanggal Listing

1. ASII PT. Astra International, Tbk 20 Feb1957 04 Apr 1990

2. AUTO PT. Astra Otoparts, Tbk 20 Sep 1991 15 Jun 1998

3. BATA PT. Sepatu Bata, Tbk 15 Okt 1991 24 Mar 1982

4. BRAM PT. Indo Kordsa, Tbk 08 Jul 1981 05 Sep 1990

5. DLTA PT. Delta Djakarta, Tbk 15 Jun 1970 27 Feb 1984

6. EKAD PT. Ekadharma International, Tbk 20 Nov 1981 14 Agus 1990

7. GDYR PT. Goodyear Indonesia, Tbk 26 Jan 1917 22 Des 1980

8. GGRM PT. Gudang Garam, Tbk 26 Jun 1958 27 Agus 1990

9. HMSP PT. Hanjaya Mandala Sampoerna, Tbk 27 Mar 1905 15 Agus 1990

10. IGAR PT. Kageo Igar Jaya, Tbk 30 Okt 1975 05 Nov 1990

11. INDF PT. Indofood Sukses Makmur, Tbk 14 Agus 1990 14 Jul 1994

12. INTP PT. Indocement Tunggal Prakasa, Tbk 16 Jan 1985 05 Des 1989

13. KAEF PT. Kimia Farma, Tbk 23 Jan 1969 04 Jul 2001

14. KLBF PT. Kalbe Farma, Tbk 10 Sep 1966 30 Jul 1991

15. SMGR PT. Semen Gresik Persero, Tbk 25 Mar 1953 08 jul 1991

16. TRST PT. Trias Sentosa, Tbk 23 Nov 1979 02 Jul 1990

17. UNVR PT. Unilever internasional, Tbk 05 des 1933 11 Jan 1982

Sumber

Berdasarkan Cross Section sample, maka diperoleh: N= 17 emiten x 5 tahun penelitian

7. Metode Analisis Data a. Deskripsi Variabel

Pada tahap ini dilakukan perhitungan masing-masing variabel terkait yaitu variabel terikat (dependen) dan variabel bebas (independen) berdasarkan rumus hitung yang akan dikemukakan.

b. Metode Kuantitatif

Peneliti memperoleh data laporan keuangan tahunan dan mengolah data tersebut ke dalam bentuk Current Ratio (CR), Debt to Equity Ratio (DER), Earning Per Share (EPS), Dividen tahun sebelumnya (DPSt-ı),

dan Total Asset Turn Over (TATO). Kemudian hasil pengolahan data tersebut diproses melalui model regresi berganda dengan menggunakan program SPSS 15.00 for Windows sehingga diperoleh variabel-variabel yang dominan mempengaruhi dividen per share.

c. Regresi Linear Berganda

Untuk mengetahui pengaruh variabel-variabel bebas terhadap variabel terikat, dengan rumus :

Y¡= a + bıXı + b2X2 + b3X3 + b4X4 + b5X5 + e Dimana :

Y¡ = Dividen Per Share (DPS) X1 = Current Ratio (CR)

X2 = Debt to Equity Ratio (DER) X3 = Earning Per Share (EPS)

a = konstanta

b1,2,3,4,5 = Koefisien Regresi Variabel Independen 1,2,3,4,5 e = Standar error

d. Pengujian Asumsi Klasik

Sebelum data tersebut dianalisis, model regresi berganda harus memenuhi syarat uji asumsi klasik yang meliputi :

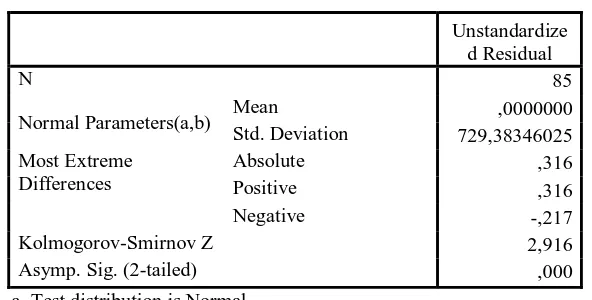

1. Uji Normalitas

Uji ini digunakan untuk menguji apakah dalam sebuah modelregresi, variabel bebas, variabel terikat atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah data terdistribusi normal atau mendekati normal. Uji ini dilakukan melalui analisis Kolmogrov-Smirnov. Apabila diperoleh nilai signifikan uji Kolmograv-Smirnov lebih besar dari (>) 0,05 maka data dinyatakan normal.

2. Uji Heteroskedastisitas

3. Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam model regresi linear ditemukan adanya korelasi yang tinggi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi sebagai berikut: jika nilai tolerance < 0,1 atau nilai varians inflation factor (VIF) > 5 untuk setiap variabel bebas.

Hubungan linear antar variabel inilah yang disebut dengan multikolinearitas. Model regresi yang baik seharusnya tidak terjadi kolerasi antar variabel independen.

4. Uji Autokolerasi

Tabel 1.4

Kriteria Pengambilan Keputusan

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dL Tidak ada autokorelasi positif No decision dL≤d≤du Tidak ada autokorelasi negatif Tolak 4-dL<d<4 Tidak ada autokorelasi negatif No decision 4-du≤d≤4-dL Tidak ada autokorelasi positif atau

negatif

Tidak ditolak du<d<4-du

Sumber : Situmorang, dkk (2008:86)

Keterangan : dL = batas bawah du = batas atas

e. Pengujian Hipotesis

1. Uji-F (uji pengaruh serempak)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara serentak mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian :

Hο : b¡ = 0 ; artinya tidak terdapat pengaruh yang signifikan secara

serentak dari variabel bebas terhadap variabel terikat.

Hο : b¡ ≠ 0 ; artinya terdapat pengaruh yang signifikan secara

serentak dari variabel bebas terhadap variabel terikat

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel

pada tingkat signifikan (α) = 5%. Kriteria penilaian hipotesis pada

Terima Hο bila Fhitung ≤ Ftabel

Tolak Hο(terima Hı) bila Fhitung > Ftabel 2. Uji-t (uji pengaruh parsial)

Pengujian ini dilakukan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual (secara parsial) dalam menerangkan variasi dependen.

Bentuk pengujian : H0: b1 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel CR secara parsial terhadap variabel dividen per share.

Ha : b1 ≠ 0

Artinya terdapat pengaruh yang signifikan dari variabel CR secara parsial terhadap variabel dividen per share..

H0 : b2 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel DER secara parsial terhadap variabel dividen per share.

Ha : b2 ≠ 0

Artinya terdapat pengaruh yang signifikan dari variabel DER secara parsial terhadap variabel dividen per share.

H0 : b3 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel EPS secara parsial terhadap variabel dividen per share.

Artinya terdapat pengaruh yang signifikan dari variabel EPS secara parsial terhadap variabel dividen per share.

H0 : b4 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel DPS(t-1) secara parsial terhadap variabel dividen per share.

Ha : b4≠ 0

Artinya terdapat pengaruh yang signifikan dari variabel DPS(t-1) secara parsial terhadap variabel dividen per share.

H0 : b5 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel TATO secara parsial terhadap variabel dividen per share.

Ha : b5 ≠ 0

Artinya terdapat pengaruh yang signifikan dari variabel TATO secara parsial terhadap variabel dividen per share.

Pada penelitian ini nilai t-hitung akan dibandingkan dengan t-tabel

pada tingkat signifikan (α) = 5%.

Kriteria pengambilan keputusan pada uji-t adalah : Terima Hο bila t-tabel ≤ t-hitung≤ t-tabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Astutik (2005) melakukan penelitian dengan judul Pengaruh Earning Per Share, Price Earning Ratio, dan Debt to Equity Ratio terhadap Return Saham

Pada Perusahaan Properti yang Terdaftar di Bursa Efek Jakarta. Hasil penelitian Astutik mengambil kesimpulan antara lain:

1. Secara simultan, variabel Earning Per Share, Price Earning Ratio, dan Debt to Equity Ratio berpengaruh secara signifikan terhadap return saham,

dengan koefisien determinasi sebesar 0,372 atau sebesar 37,2%, sedangkan sisanya sebesar 62,8% dipengaruhi oleh variabel lain yang tidak diteliti. 2. Secara parsial variabel Earning Per Share berpengaruh secara signifikan

terhadap return saham dengan koefisien determinasi parsial sebesar 31%, variabel Price Earning Ratio tidak berpengaruh secara signifikan terhadap return saham dengan koefisien determinasi sebesar 2,1%, dan variabel Debt to Equity Ratio juga tidak berpengaruh secara signifikan terhadap

return saham dengan koefisien determinasi sebesar 2,9%.

Cahyati (2006) melakukan penelitian dengan judul Analisis Faktor-faktor yang Mempengaruhi Dividen Per Share Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Melihat dari hasil analisis perhitungan regresi, hasil penelitian Cahyati menunjukkan bahwa variabel dividen per share tahun sebelumnya (DPSt-ı) dan earning per share yang secara signifikan mempengaruhi dividen per share. Dapat diinterpretasikan bahwa dividen per share sekarang dipengaruhi dividen per share tahun sebelumnya, keengganan menurunkan besarnya dividen ini disebabkan oleh karena biasanya investor menganggap bahwa penurunan DPS sebagai tanda bahwa perusahaan sedang mengalami kesulitan finansial. Sedangkan variabel lainnya yaitu current ratio, debt to equity ratio, dan total asset turn over tidak signifikan mempengaruhi dividen pershare.

Pengujian secara serentak atau uji-F menunjukkan bahwa seluruh variabel bebas mempengaruhi variabel terikat R² = 0,577 ini berarti bahwa secara simultan kelima variabel bebas tersebut (Current Ratio, Debt to Equity Ratio, Earning per Share, Dividen tahun sebelumnya, Total Asset Turn Over) mampu menjelaskan

DPS sebesar 57,7% sedangkan sisanya yaitu 42,3% dijelaskan oleh variabel lain diluar model yang diuji dalam penelitian ini. Seperti Return On Investment (ROI), Growth Of Soul (GOS), Profit after Taxes, dan lain-lain.

B. Faktor-faktor Yang Mempengaruhi Dividen Per Share

Dividen Per Share dapat didefenisikan sebagai pendapatan setelah pajak

Menurut Riyanto (1995) ada beberapa faktor yang mempengaruhi besarnya dividen per share yang diberikan perusahaan kepada investor, yakni:

1. Posisi likuiditas perusahaan

Likuiditas perusahaan menunjukkan kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang segera harus dipenuhi. Kewajiban yang harus dipenuhi adalah hutang jangka pendek (Sutrisno, 259: 2000). Current Ratio merupakan rasio yang membandingkan antara aktiva lancar dengan hutang lancar (Sutrisno, 259: 2000). Dimana jika suatu perusahaan, current ratio-nya lebih dari satu, artinya perusahaan tersebut likuid. Tingginya current ratio berarti semakin tinggi pula kemampuan perusahaan dalam membayar dividen.

2. Kebutuhan dana untuk membayar hutang

Sebelum melakukan perluasan usaha, perusahaan harus telah merencanakan kebutuhan dana untuk membayar kembali hutang tersebut dimasa yang akan datang. Hutang dapat dilunasi pada saat jatuh tempo dengan mengganti hutang tersebut dengan hutang baru. Debt to Equity Ratio merupakan rasio hutang terhadap modal. Rasio ini mengukur

3. Stabilitas dividen

Untuk mempertahankan kestabilan dividen tersebut tentunya kita perlu mempertahankan dividen tahun sebelumnya (DPSt-ı). Dividen tahun sebelumnya dianggap mempengaruhi kebijakan dividen pada saat ini. Dividen tahun sebelumnya (DPSt-ı) akan menjadi cerminan bagi investor untuk memperkirakan dividen pada saat ini, apakah dividen yang dibayarkan mengalami penurunan atau kenaikan.

4. Tingkat keuntungan yang mampu diraih perusahaan,

Suatu perusahaan yang menjalankan operasinya tentu mampu menghasilkan tingkat keuntungan bersih atau earning. Earning yang dinyatakan dalam tiap lembarnya disebut Earning Per Share (Harahap, 2008:305). Sedangkan dividen akan dibayarkan bila perusahaan memperoleh keuntungan bersih, maka Earning Per Share tentu saja akan mempengaruhi besarnya dividen.

5. Perputaran penjualan

Perputaran penjualan yang tinggi akan mencerminkan kinerja perusahaan secara finansial. Jika penjualan tinggi dan total aktivanya tetap, maka perputaran assetnya akan tinggi. Total Asset Turn Over adalah rasio yang

C. Kebijakan Pembagian Dividen

Menurut Sutrisno (2001: 304) ada beberapa bentuk pemberian dividen tunai yang diberikan oleh perusahaan kepada pemegang saham. Bentuk kebijakan dividen tersebut antara lain:

1. Pembagian dividen secara tunai atau cash dividen. Pembagian dividen secara tunai terdiri dari beberapa bentuk, yaitu:

a. Kebijakan Pemberian Dividen Stabil

Kebijakan pemberian dividen stabil ini artinya dividen akan diberikan secara tetap perlembarnya untuk jangka waktu tertentu walaupun laba yang diperoleh berfluktuasi. Dividen stabil ini dipertahankan dalam beberapa tahun, dan kemudian bila laba yang diperoleh meningkat dan peningkatannya mantap dan stabil, maka dividen juga akan ditingkatkan. Untuk selanjutnya dipertahankan selama beberapa tahun. Kebijakan pemberian dividen stabil ini banyak dilakukan oleh perusahaan, karena beberapa alasan yakni bisa meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai resiko yang kecil, bisa memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang, akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi, sebab dividen akan selalu dibayarkan. b. Kebijakan Dividen Meningkat

dapat memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang semakin berkembang peningkatannya di masa yang akan datang. Kebijakan dividen meningkat ini akan menumbuhkan tingkat kepercayaan investor terhadap perusahaan karena dividen yang diberikan kepada investor meningkat secara stabil. c. Kebijakan Dividen dengan Rasio yang Konstan

Kebijakan ini memberikan dividen yang besarnya meliputi besarnya laba yang diperoleh perusahaan. Semakin besar laba yang diperoleh semakin besar pula dividen yang dibayarkan, demikian pula sebaliknya bila laba kecil dividen yang dibayarkan juga kecil. Dasar yang digunakan sering disebut dividen payout ratio.

d. Kebijakan Pemberian Dividen Reguler yang Rendah Ditambah Ekstra Kebijakan pemberian dividen dengan cara ini, perusahaan menentukan jumlah pembayaran dividen perlembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

2. Pembagian Stock Dividen

dasarnya pemberian stock dividen ini akan mengurangi pos laba ditahan di neraca dan akan ditambahkan ke pos modal saham.

3. Kebijakan Stock Split

Apabila harga pasar saham suatu perusahaan terlalu tinggi, mengakibatkan banyak investor kurang berminat terhadap saham perusahaan. Oleh karena itu perusahaan bisa mengambil kebijaksanaan untuk meningkatkan jumlah lembar saham melalui stock split yaitu pemecahan nilai nominal saham kedalam nilai nominal yang lebih kecil. Dengan stock split ini jumlah lembar saham menjadi lebih banyak, maka mangakibatkan harga saham turun. Oleh karena itu, dengan stock split maka harga saham akan menjadi lebih murah, sehingga harga pasar masih dalam trading range tertentu. 4. Kebijakan Repurchase Stock

Repurchase Stock adalah pembelian kembali saham-saham perusahaan

yang dimiliki oleh pemegang saham atau investor.

D.Teori-Teori Kebijakan Dividen

a. Dividen Irrelavance (Ketidakrelevanan Dividen)

Modgliani dan Miller berpendapat bahwa dalam kondisi keputusan investasi yang given, pembayaran dividen tidak berpengaruh terhadap kemakmuran pemegang saham. Nilai perusahaan dibentuk oleh earning power dan assets perusahaan. Dengan demikian nilai perusahaan

Hal yang penting dari pendapat Modgliani dan Miller adalah bahwa pengaruh pembayaran dividen terhadap kemakmuran pemegang saham akan diimbangi dengan jumlah yang sama dengan cara pembelanjaan atau pemenuhan dana yang lain. Dalam kondisi investasi yang given, maka apabila perusahaan membagikan dividen kepada pemegang saham, perusahaan harus mengeluarkan saham baru sebagai pengganti sejumlah pembayaran dividen tersebut. Dengan demikian kenaikan pendapatan dari pembayaran dividen akan diimbangi dengan penurunan harga saham sebagai akibat penjualan saham baru. Dengan demikian apakah laba yang diperoleh dibagikan sebagai dividen atau akan ditahan dalam bentuk laba ditahan tidak mempengaruhi kemakmuran pemegang saham.

Modgliani dan Miller berpendapat bahwa kebijakan dividen tidak mempunyai efek terhadap harga saham perusahaan maupun cost of capital-nya. Argumen inilah yang disebut kebijakan dividen tidak relevan.

b. Bird –in-The Hand Theory (Teori Burung didalam tangan)

Dengan mendapatkan dividen (a bird in the hand) adalah lebih baik daripada saldo laba (a bird in the hand) karena pada akhirnya saldo laba tersebut mungkin tidak akan terwujud sebagai dividen dimasa yang akan datang (it can fly away). Pandangan yang menyatakan dividen lebih pasti daripada perolehan modal disebut ”bird in the hend theory”. (teori burung ditangan).

c. Dividen Rendah Meningkatkan Nilai Saham

Pandangan ketiga adalah dividen yang rendah mempengaruhi harga saham, sehingga dividen dapat merugikan investor. Pendapat ini didasarkan pada perbedaan perlakuan pajak antara pendapatan dividen dan perolehan modal. Setiap investor harus membayar pajak pendapatan untuk memaksimumkan pengembalian setelah pajak atas investasi, investor berusaha meminimumkan tingkat pajakatas pendapatan, atau menunda pembayaran pajak jika memungkinkan (Keown, 2000: 608).

d. Teori Dividen Residu

Teori dividen residu adalah teori yang menyatakan bahwa dividen dibayar dari kapital yang sama setelah selesai mendapat keuntungan investasi keuangan. Jika perusahaan memiliki biaya pengembangan, yang mungkin secara langsung mempengaruhi keputusan dividen, maka perusahaan harus menerbitkan jumlah sekuritas yang lebih besar untuk mendapatkan modal yang dibutuhkan untuk kegiatan investasi.

Dasar dari kebijakan residual adalah investor lebih menginginkan perusahaan menahan dan menginvestasikan kembali laba daripada membagikannya dalam bentuk dividen apabila laba yang diinvestasikan kembali tersebut dapat menghasilkan laba yang lebih tinggi daripada tingkat pengembalian laba yang dihasilkan sendiri oleh investor dari investasi lain dengan risiko yang sebanding.

e. Teori Dividen Isyarat (Dividen Signaling Theory)

Signal atau isyarat adalah suatu tindakan yang diambil manajemen

perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan (Brigham, 2001: 13). Suatu isyarat (signal) dapat bermanfaat bagi investor dan pengambil keputusan apabila memenuhi empat hal, yaitu:

1. Manajemen harus selalu mempunyai dorongan yang tepat untuk mengirimkan isyarat yang jujur, walaupun beritanya buruk.

3. Isyarat harus mempunyai hubungan yang cukup beraarti dengan kejadian yang dapat diamati. (misalnya, dividen yang lebih tinggi saat ini akan dihubungkan dengan arus kas yang tinggi di masa yang akan datang).

4. Tidak menekan biaya pada pengiriman syarat yang efektif.

Penggunaan dividen sebagai alat untuk mengirimkan isyarat yang nyata kepada pasar mengenai hasil kerja perusahaan pada masa yang akan datang merupakan cara yang tepat, walaupun mahal tetapi berarti. Hanya perusahaan-perusahaan yang prospeknya baik dapat melakukan hal ini. Sedangkan perusahaan-perusahaan yang kurang sukses tidak dapat melakukan hal yang sama untuk meniru cara ini, karena tidak mempunyai arus yang cukup kuat untuk melakukannya. Dengan demikian pasar akan bereaksi terhadap perubahan dividen yang dibayarkan, karena pasar yakin bahwa pemberi isyarat adalah perusahaan yang sukses (Keown. 2000).

E.Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Menurut Riyanto (1995), faktor-faktor yang mempengaruhi kebijakan dividen antara lain:

1. Posisi Likuiditas Perusahaan

2. Kebutuhan Dana untuk membayar Hutang

Apabila suatu perusahaan menetapkan bahwa pwlunasan hutangnya akan diambilkan dari laba ditahan , berarti perusahaan harus menyisihkan sebagian besar dari pendapatannya untuk keperluan tersebut, yang ini berarti bahwa hanya sebagian kecil saja dari pendapatan atau earning yang akan dibayarkan sebagai dividen.

3. Tingkat Pertumbuhan Perusahaan

Makin besar kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhan perusahaan tersebut, biasanya lebih senang untuk menahan earning-nya daripada dibayarkan sebagai dividen kepada para pemegang saham. Dengan demikian dapat dikatakan bahwa makin cepat tingkat pertumbuhan perusahaan makin besar dana yang dibutuhkan, makin besar kesempatan untuk memperoleh keuntungan, makin besar bagian dari pendapatan yang ditahan dalam perusahaan. 4. Pengawasan terhadap Perusahaan

Ada perusahaan yang mempunyai kebijakan hanya membiayai ekspansinya dengan dana yang berasal dari sumber intern saja. Kebijakan tersebut dijalankan atas dasar pertimbangan bahwa kalau ekspansi dibiayai dengan dana yang berasal dari hasil penjualan saham baru akan melemahkan control dari kelompok dominan sisalam perusahaan.

intern dalam rangka usaha mempertahankan control terhadap perusahaan berarti mengurangi dividen payout ratio-nya.

Menurut Sutrisno (2001) faktor-faktor yang mempengaruhi kebijakan dividen diantaranya yaitu:

1. Posisi Solvabilitas Perusahaan

Jika perusahaan dalam kondisi solvabilitasnya kurang menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini disebabkan laba yang diperoleh lebih banyak digunakan untuk memperbaiki posisi struktur modalnya.

2. Posisi Likuiditas perusahaan

Cash Dividen merupakan arus kas keluar bagi perusahaan. Oleh karena itu bila perusahaan membayarkan dividen berarti harus bisa menyediakan uang kas yang cukup banyak dan ini akan menurunkan tingkat likuiditas perusahaan. Bagi perusahaan yang kondisi likuiditasnya kurang baik, biasanya dividen yang dibagikan kecil sebab sebagian besar laba digunakan untuk menambah likuiditas. Namun perusahaan yang sudah mapan dengan likuiditas yang baik cenderung memberikan dividen yang lebih besar.

3. Kebutuhan untuk melunasi Utang

dengan sumber intern dengan memperbesar laba ditahan. Hal ini tentunya akan memperkecil dividen yang akan dibagikan.

4. Rencana perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan perusahaan, hal ini bisa dilihat daari perluasan yang dilakukan perusahaan. Semakin pesat pertumbuhan perusahaan, semakin pesat perluasan yang dilakukan. Konsekuensinya semakin besar kebutuhan dana untuk membiayai perluasan tersebut. Kebutuhan dana dalam rangka ekspansi tersebut bisa dipenuhi baik dari utang, menambah modal sendiri yang berasal dari pemilik, dan salah satunya juga bisa diperoleh oleh internal resources berupa memperbesar laba yang ditahan. Dengan demikian semakin pesat perluasan yang dilakukan perusahaan semakin kecil dividen yang dibagikan.

5. Kesempatan Investasi

Semakin terbuka kesempatan investasi semakin kecil dividen yang dibayarkan sebab dananya digunakan untuk memperoleh kesempatan investasi. Namun bila kesempatan investasi kurang baik, maka dananya lebih banyak digunakan untuk membayar dividen.

6. Stabilitas pendapatan

sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan uang kas yang cukup besar untuk berjaga-jaga.

7. Pengawasan terhadap perusahaan

Kadang-kadang pemilik tidak mau kehilangan kendali terhadap perusahaan. Apabila perusahaan mencari sumber dana dari modal sendiri, kemungkinan akan masuk investor baru dan ini tentunya akan mengurangi kekuasaan pemilik lama dalam mengendalikan perusahaan. Jika dibelanjai dari utang resikonya cukup besar. Oleh karena itu perusahaan cenderung tidak membagi dividennya agar pengendalian tetap berada ditangannya.

F. Kendala atas Pembagian Dividen

Beberapa kendala dalam pembagian dividen, antara lain: 1. Kontrak Utang

Biasanya membatasi pembagian dividen dari laba ditahan yang dihasilkan setelah pinjaman diberikan. Kontrak utang juga seringkali mensyaratkan bahwa tidak ada dividen yang dapat dibagikan kecuali kalau rasio lancar, rasio kemampuan membayar bunga (time-interst-earned-ratio) dan rasio-rasio pengaman lainnya melebihi batas

minimum yang ditetapkan. 2. Pembatasan saham preferen

3. Ketidakcukupan Laba

Pembayaran dividen tidak boleh melebihi “laba yang ditahan” pada pos neraca. Pembayaran resmi ini disebut “impaiment of capital rule”, dirancang untuk melindungi kreditor.

4. Ketersediaan Kas

Dividen tunai dapat dibagikan hanya dengan uang kas. Jadi kekurangan kas di bank dapat membatasi pembagian dividen. Namun hal ini dapat diatasi dengan melakukan pinjaman kepada bank.

5. Denda pajak atas penahanan laba yang tidak wajar.

Jika rasio pembayaran dividen suatu perusahaan sengaja dimuat rendah untuk menolong para pemegang sahamnya menghindari pajak pribadi, perusahaantersebut akan dikenai denda yang berat.

Faktor-faktor yang mendorong investor yang mengharapkan dividen daripada capital gain antara lain:

1. Pengurangan atas ketidakpastian

Pendapatan yang didapat dari capital gain mengandung tingkat kepastian yang tinggi, lebih daripada pembagian keuntungan yang saat ini.

2. Indikasi kekuatan perusahaan

3. Kebutuhan akan pendapatan saat ini

Sebagian pemegang saham pada umunya mensyaratkan pendapatan dari investasi yang ditanamkan bagi pemenuhan kebutuhannya, dengan demikian tentunya dia akan menghindari penjualan saham hanya untuk mendapatkan capital gain. Investor semacam itu akan lebih mengharapkan dividen karena tidak mempengaruhi persentase kepemilikan.

4. Aspek Hukum

BAB III

GAMBARAN PERUSAHAAN

A. Gambaran Umum Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Bursa Efek Indonesia berawal dari berdirinya Bursa Efek di Batavia, yang dikenal sebagai Jakarta pada saat ini, oleh pemerintah Hindia Belanda pada tanggal 14 Desember 1912. Sekuritas yang diperdagangkan adalah saham dan obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan oleh pemerintah Hindia Belanda dan sekuritas lainnya.

Perkembangan Bursa Efek di Batavia sangat pesat sehingga mendorong pemerintah Belanda membuka Bursa Efek Surabaya pada tanggal 11 Januari 1925 dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini kemudian ditutup karena terjadinya gejolak politik di Eropa awal tahun 1939. Bursa efek di Jakarta pun akhirnya ditutup juga akibat terjadinya perang dunia ke dua tahun 1942, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

berdirinya BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan investasi PT Danareksa. Kebangkitan ini didukung dengan diresmikannya aktivitas perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun 1977.

Pemerintah mengeluarkan kebijakan Paket Deregulasi Desember 1987 dan Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket Deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT Bursa Efek Jakarta (BEJ) pada tanggal 13 juli 1992. Pada tahun itu juga BAPEPAM yang awalnya Badan Pelaksana Pasar Modal berubah menjadi Badan pengawas pasar modal.

Bursa Efek Jakarta berkembang dengan pesat sehingga kegiatannya semakin ramai dan kompleks. Hal ini menyebabkan sistem perdagangan manual yang selama ini dilakukan di Bursa Efek Jakarta tidak lagi memadai. Pada tanggal 22 mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan JATS (Jakarta Automatic Trading System). Sistem yang baru ini dapat memfasilitasi

perdagangan saham dengan frekuensi lebih besar dan lebih menjamin kegiatan pasar yang adil dan transparan dibanding dengan sistem perdagangan manual.

Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) kemudian bergabung dan berubah nama menjadi Bursa Efek Indonesia (BEI) pada tahun 2007. Penggabungan kedua bursa ini diharapkan dapat menciptakan kondisi perekonomian Indonesia yang lebih baik.

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

2. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I. 3. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya.

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia-II.

6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950).

7. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

8. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

9. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

11.1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia. 12.1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

13.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14.Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal. 15.16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya. 16.13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

17.22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems).

18.10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

19.1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. 20.2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

21.2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

22.2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

Struktur organisasi Bursa Efek Indonesia : 1. Dewan Komisaris BEI

a. I Nyoman Tjager (Komisaris Utama) b. Johnny Darmawan (Komisaris)

c. Chaeruddin Berlian (Komisaris) d. Felix Oentoeng Soebagjo (Komisaris)

e. Mustofa (Komisaris)

2. Dewan Direksi BEI

a. Ito Warsito (Direktur Utama)

b. Eddy Sugito (Direktur Penilaian Perusahaan) c. Wan Wei Yiong (Direktur Perdagangan)

d. Uriep Budhi Prasetyo (Direktur Pengawasan Transaksi) e. Friderica Widyasari Dewi (Direktur Pengembangan)

f. Adikin Basirun (Direktur Teknologi Informasi) g. Supandi (Direktur Keuangan dan SDM) 3. Kepala Divisi/Kepala Satuan BEI

a. Direktorat utama

1) Irmawati Amran (Sekretaris Perusahaan) 2) Dewi Arum (Divisi Hukum)

b. Direktorat Penilaian Perusahaan

1) I Gede Nyoman (Divisi Penilaian Perusahaan Sektor Rill) 2) Umi Kulsum (Divisi Penilaian Perusahaan Sektor Jasa) 3) Saptono Adi Junarso (Divisi Penilaian Perusahaan Surat Utang) c. Direktorat Perdagangan dan Pengaturan Anggota Bursa

1) Andre PJ Tolle (Divisi Perdagangan Saham) 2) Erna Dewayani (Divisi Perdagangan Surat Utang) 3) Andi Sudhana (Divisi Keanggotaan dan Partispan) d. Direktorat Pengawasan Transaksi dan Kepatuhan

1) Hamdi Hassyarbaini (Divisi Pengawasan Transaksi) 2) Kristian S.Manulang (Divisi Kepatuhan Anggota Bursa) e. Direktorat Pengembangan

1) Kandi Sofia S.Dahlan (Divisi Riset)

2) Hari Purnomo (Divisi Pengembangan Usaha) 3) Isharsaya (Divisi Pemasaran)

4) Edison Hulu (Chief Economist)

f. Direktorat Teknologi Informasi dan Manajemen Resiko

1) Yohanes Liauw (Divisi Operasional Teknologi Informasi) 2) Didit Agung Laksono (Divisi Pengembangan Solusi Bisnis) 3) Mohammad Mukhlis (Divisi Manajemen Resiko)

g. Direktorat Keuangan dan Sumber Daya Manusia 1) Yohanes A. (Divisi Keuangan)

B. Gambaran Umum Perusahaan Manufaktur 1. Astra International, Tbk

Astra International, Tbk merupakan perusahaan swasta yang bergerak dalam sektor otomotif dan komponennya. Perusahaan ini didirikan pada tanggal 20 Februari 1957. Perusahaan ini terdaftar (listing) sebagai perusahaan yang Go Public pada tanggal 4 April 1990 dengan harga perdana Rp 14.850 perlembar sahamnya. Pemegang saham perusahaan ini adalah Jardine Cycle & Carriage Limited sebesar 50,09%.

No.NPWP : 01.302.584.6-091.000 Klasifikasi : Otomotif dan Komponennya

Kantor Pusat : Gedung AMDI, Jl. Gaya Motor Raya No. 8 Sunter Pabrik : Jl. Ir Juanda No. 22 Jakarta 10120

2. Astra Otoparts, Tbk

Astra Otoparts, Tbk merupakan perusahaan swasta yang bergerak dalam sektor otomotif dan komponennya. Perusahaan ini didirikan pada tanggal 20 September 1991. Perusahaan ini terdaftar (listing) sebagai perusahaan yang Go Public pada tanggal 15 Juli 1998 dengan harga perdana Rp 575 perlembar sahamnya. Pemegang saham perusahaan ini adalah PT Astra International, Tbk sebesar 84,91%. No.NPWP : 01.345.243.8-054.000

Klasifikasi : Otomotif dan Komponennya

3. Sepatu Bata, Tbk

Sepatu Bata, Tbk merupakan perusahaan swasta yang bergerak dalam produksi sepatu dan alas kaki. Perusahaan ini didirikan pada tanggal 15 Oktober 1931. Perusahaan ini terdaftar (listing) sebagai perusahaan yang Go Public pada tanggal 24 Maret 1982 dengan harga perdana Rp 1.000 perlembar sahamnya. Pemegang saham perusahaan ini adalah Bafin (Nederland) B. V. sebesar 67,19%.

No.NPWP : 01.000.075.0-092.000 Klasifikasi : Alas Kaki

Kantor Pusat : Graha Bata Jl. R. A. Kartini Kav. 25 Cilandak Barat 4. Indo Kordsa, Tbk

Indo Kordsa, Tbk merupakan perusahaan swasta yang bergerak dalam produksi otomotif dan komponennya. Perusahaan ini didirikan pada tanggal 8 Juli 1981. Perusahaan ini terdaftar (listing) sebagai perusahaan yang Go Public pada tanggal 5 September 1990.

No.NPWP : 01.003.211.8-092.000 Klasifikasi : Otomotif dan Komponennya

Kantor Pusat : Wisma Indocement Lantai 7 Jl. Jend Sudirman Kav. 70-71 Jakarta

Pabrik : Jl. Pahlawan Desa Karang Asem Timur, Citeureup Bogor 5. Delta Djakarta, Tbk

perusahaan yang Go Public pada tanggal 27 Februari 1984 dengan harga perdana Rp 1.000 perlembar sahamnya. Pemegang saham perusahaan ini adalah San Miguel Malaysia (L) Pie. Ltd sebesar 58% dan Pemerintah Daerah DKI Jakarta 23%.

No.NPWP : 01.000.190.7-092.000 Klasifikasi : Makanan dan Minuman

Kantor Pusat : Jl.Inspeksi Tarum Barat, Desa Setiadharma, Kec.Tambun. Bekasi Timur

6. Ekadharma International, Tbk

Ekadharma International, Tbk merupakan perusahaan swasta yang bergerak dalam produksi plastik dan kemasan. Perusahaan ini didirikan pada tanggal 20 November 1981. Perusahaan ini terdaftar (listing) sebagai perusahaan yang Go Public pada tanggal 14 Agustus 1990. No.NPWP : 01.360.179.4-054.000

Klasifikasi : Plastik dan Kemasan

Kantor Pusat : Kedoya Elok Plaza Blok DD/71 Jl. Panjang Kedoya 7. Goodyear Indonesia, Tbk

No.NPWP : 01.002.07508-092.000 Klasifikasi : Otomotif dan Komponennya Kantor Pusat : Jl.Pemuda No. 27 Bogor 8. Gudang Garam, Tbk

Gudang Garam, Tbk merupakan perusahaan swasta yang bergerak dalam produksi rokok. Perusahaan ini didirikan pada tanggal 26 Juni 1958. Perusahaan ini terdaftar (listing) sebagai perusahaan yang Go Public pada tanggal 27 Agustus 1990 dengan harga perdana Rp 1.000

perlembar sahamnya. Pemegang saham perusahaan ini adalah PT Suryaduta Investama sebesar 66,80%.

No.NPWP : 01.107.155.2-092.000 Klasifikasi : Rokok

Kantor Pusat : Jl. Semampir II/1 Wisselboard 21091 s/d 21096 Kediri Pabrik : Di Kotamadya dan Kabupaten Kediri

Korespondensi : Jl. A. Yani No. 79 Jakarta 9. H. M. Sampoerna, Tbk

Hanjaya Mandala Sampoerna, Tbk merupakan perusahaan swasta yang bergerak dalam produksi rokok. Perusahaan ini didirikan pada tanggal 27 Maret 1905. Perusahaan ini terdaftar (listing) sebagai perusahaan yang Go Public pada tanggal 15 Agustus 1990 dengan harga perdana Rp 1.000 perlembar sahamnya. Pemegang saham perusahaan ini adalah PT Phillip Morris Indonesia sebesar 97%.

Kantor Pusat : Jl. Rungkuti Industri Raya 18 Surabaya

Kantor Operasional : Plaza Bapindo Lt.18 Jl. Jend. Sudirman Kav. 54-55 Jakarta

10.Kageo Igar Jaya, Tbk

Kageo Igar Jaya, Tbk merupakan perusahaan swasta yang bergerak dalam produksi plastik dan kemasan. Perusahaan ini didirikan pada tanggal 30 Oktober 1975. Perusahaan ini terdaftar (listing) sebagai perusahaan yang Go Public pada tanggal 5 November 1990 dengan harga perdana Rp 1.000 perlembar sahamnya. Pemegang saham perusahaan ini adalah PT Kalbe Farma, Tbk sebesar 63,1%.

No. NPWP : 01.000.642.7-054.000 Klasifikasi : Plastik dan Kemasan

Kantor Pusat : Jl. Sultan Agung Km. 28,5 Bekasi Pabrik : Jl. Pulogadung No. 35 Jakarta

11. Indofood Sukses Makmur, Tbk

Indofood Sukses Makmur, Tbk merupakan perusahaan swasta yang bergerak dalam produksi makanan dan minuman. Perusahaan ini didirikan pada tanggal 14 Agustus 1990. Perusahaan ini terdaftar (listing) sebagai perusahaan yang Go Public pada tanggal 514 Juli 1994 dengan harga perdana Rp 6.200 perlembar sahamnya. Pemegang saham perusahaan ini adalah CAB Holdings Ltd sebesar 46,53%. Dan PT Indofood Sukses Makmur sebesar 9,69%.

No.NPWP : -